Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Учредители ООО «Шелтер» стали поручителями по коммерческим облигациям серии КО-01 и вдвое сократили объем выпуска.

10 октября соучредители ООО «Шелтер» Леонид Тронов и Яна Федосеева подписали договор-оферту поручительства. С этого дня согласно документу сопоручители наравне с эмитентом несут ответственность перед инвесторами за исполнение обязательств по коммерческим облигациям серии КО-01. В случае нарушения эмитентом взятых на себя обязательств, соучредители заявили о готовности из собственных средств возместить держателям облигаций сумму долга или его части, выплатить купонный доход, оплатить штрафы и компенсировать судебные расходы по взысканию долга.

«Поручительство — это своего рода компенсации отсутствия у ООО «Шелтер» рейтинга кредитоспособности», — объяснили в компании.

Возместить возможный ущерб инвесторам соучредители обязуются в течение двух недель с момента получения соответствующего требования.

Кроме этого, «для улучшения риск-профиля бумаги» собственники ООО «Шелтер» приняли решение в два раза сократить объем выпуска — с 50 млн до 25 млн рублей.

Компания «Шелтер» дебютировала на рынке ценных бумаг в сентябре 2021 года. Компания планировала выпустить 50 тыс. коммерческих облигаций номинальной стоимостью 1000 рублей каждая, срок обращения — три года. Размер купонной ставки зафиксирован на уровне 17% годовых на весь срок обращения, с ежеквартальными выплатами дохода инвесторам.

Привлеченные на фондовом рынке средства эмитент планирует направить на ремонт и оснащение помещения под новый, пятый отель сети SHELTERS на 180 номеров. Строительные работы на площади 1 000 кв. м займут около трех месяцев, после чего объект будет запущен в эксплуатацию.

«Размер ежемесячной прибыли с нового отеля составит около 1,7 млн рублей в месяц, что полностью покрывает затраты на обслуживание долга по облигациям», ― отметили в «Шелтер».

Справка:ООО «Шелтер» — сеть мини-отелей SHELTERS, расположенных в центре Москвы. Гостиницы компании позиционируются как место, где можно хорошо выспаться, спрятаться от суеты и отдохнуть между экскурсиями или рабочими встречами. По состоянию на октябрь 2021 сеть насчитывает четыре отеля (231 номер) в Москве.

Портфель российского рынка факторинга по итогам девяти месяцев 2021 года прибавил полтриллиона рублей, услугами факторов пользуются более 10 тыс. компаний.

Согласно предварительным данным Ассоциации факторинговых компаний (АФК), совокупный портфель российского рынка факторинга на 1 октября 2021 года составил 1,2 трлн рублей, что на 480 млрд рублей (+66%) больше, чем на ту же дату 2020 года. Число активных клиентов превысило 10 тыс. компаний (+47%).

Совокупный портфель 20 членов АФК составил 1,15 трлн рублей. По сравнению с показателями на 1 октября 2020 года (год-к-году) рост составил 474 млрд рублей (+70%). Число активных клиентов участников АФК увеличилось на 37% — до 9 тыс. компаний. В 3 квартале 2021 года совокупный портфель участников АФК вырос на 159 млрд рублей, число клиентов — на 950 единиц. Совокупный портфель факторинговых компаний, не входящих в АФК, составил 54,6 млрд рублей.

Портфель экспортного факторинга членов АФК год-к-году увеличился на 182% и составил 5,79 млрд рублей. Портфель импортного факторинга вырос до 10,2 млрд рублей (с 4 квартала 2020 года в расчет включено непогашенное финансирование импорта).

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» стал первой факторинговой компанией на фондовом рынке. Входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-12 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. Global Factoring Network первым среди факторинговой организаций России получил и подтвердил в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА». Компании присвоен рейтинг ruВ со стабильным прогнозом. В настоящее время в обращении находятся восемь выпусков коммерческих облигаций Global Factoring Network общим объемом 556 млн рублей.

ООО «МСБ-Лизинг» 14 октября начнет размещение облигационного выпуска серии 002Р-05 объемом 250 млн рублей.

Регистрационный номер — 4B02-05-24004-R-001P. Бумаги включены в Третий уровень котировального списка и в Сектор компаний повышенного инвестиционного риска. Выпуск предназначен для квалифицированных инвесторов.

Параметры выпуска:

Объем эмиссии — 250 млн рублей.

Срок обращения — 5 лет (1800 дней).

Номинальная стоимость одной облигации — 1000 рублей.

Ставка купона— 12,25%,

Периодичность выплаты купонов — ежемесячная.

Амортизация — равномерная ежемесячная, начиная с 25-го купонного периода.

Облигации будут размещаться в рамках программы серии 002Р объемом до 1 млрд рублей.

«Цель пятой эмиссии облигаций «МСБ-Лизинг» заключается в том, чтобы привлечь средства на развитие нашего главного и единственного направления — финансирование лизинговых проектов, — комментирует генеральный директор компании «МСБ-Лизинг» Роман Трубачев. — Основное отличие от предыдущих выпусков — более длинный период обращения бумаг. При этом ориентир ставки купона выше— 12,25% — это премия за длину выпуска. Прогнозируемая эффективная доходность — около 13% годовых. Амортизация предусмотрена начиная с третьего года обращения. Все наши выпуски имеют амортизационное погашение, так как мы исходим из того, что выпуск должен быть безопасным и для инвесторов, и для эмитента. Ежемесячное погашение суммы основного долга комфортно для всех сторон сделки».

О своем намерении приобрести ценные бумаги инвесторы могут уведомить эмитента на сайте «МСБ-Лизинга». Перед началом размещения им будет направлен скрипт для приоритетной покупки облигаций.

ООО «МСБ-Лизинг» — универсальная лизинговая компания для малого и среднего бизнеса. В июле 2021 года «Эксперт РА» присвоило рейтинг кредитоспособности «МСБ-Лизинг» на уровне ruВВ с позитивным прогнозом. Начиная с 2018 года компанией размещено четыре облигационных выпуска на общую сумму 550 млн рублей. Дебютный выпуск серии 002Р-01 объемом 150 млн рублей был погашен в мае этого года. В настоящее время с учетом амортизационного погашения в обращении находятся три биржевых выпуска облигаций компании на 287,2 млн рублей.

Количество брокерских счетов частных инвесторов на Московской бирже в сентябре возросло до 24 млн.

По данным Московской биржи, число лиц, имеющих доступ к биржевым рынкам, в сентябре увеличилось на 757 тыс., до 14,5 млн человек. При этом, количество активных клиентов достигло рекордного уровня: сделки совершали 2,3 млн человек. Общее число брокерских счетов частных инвесторов увеличилось до 24 млн.

Частные инвесторы совокупно вложили в сентябре в российские акции 35 млрд рублей, в облигации — 57,2 млрд рублей.

Наибольшие инвестиции были направлена в долговые бумаги:

— 87,9% — приходилась на корпоративные облигации,

— 7,3% — на государственные облигации

— 4,8% — на еврооблигации.

Доля частных инвесторов в объеме торгов акциями составила 39,4%, облигациями — 13,6%, на срочном рынке — 44,6%, на спот-рынке валюты — 12%.

Количество открытых индивидуальных инвестиционных счетов (ИИС) по итогам сентября превысило 4,5 млн. Оборот по ИИС с начала 2021 года составил 1,2 трлн рублей, в структуре оборота 84,5% — сделки с акциями, 8,1% — с облигациями, 7,4% — с биржевыми фондами.

Регионы-лидеры по количеству открытых ИИС:

— Москва — 487,2 тыс.

— Московская область — 273,4 тыс.

— Санкт-Петербург — 208,4 тыс.

—Свердловская область —146,3 тыс.

— Республика Башкортостан — 142,6 тыс.

— Краснодарский край — 131,1 тыс. счетов.

По итогам сентября в «Портфель частного инвестора» вошли акции Газпрома (30,6%), акции Норникеля (15,7%), обыкновенные и привилегированные акции Сбербанка (8,9% и 7,1% соответственно), Аэрофлота (6,9%), Сургутнефтегаза (6,6%), ММК (6,2%), МТС (6,2%), Банка ВТБ (5,9%), Северстали (5,8).

Из иностранных ценных бумаг в «Портфель частного инвестора» вошли ценные бумаги Alibaba (22,8%), Tesla (13,1%), Virgin Galactic (12%), Apple (12%), Baidu (10,3%), Boeing (7,4%), Amazon (6%), Intel (5,7%), Micron Technology (5,4%), General Electric (5,3%).

Топ-10 биржевых фондов в портфелях частных инвесторов:

— фонд инвестиций в акции США — FXUS (17,2%)

— IT-сектор США — FXIT (16,5%)

— в акции Китая — FXCN (16%)

— в российские акции, облигации, денежные средства и золото — TRUR (12,4%)

— в золото — FXGD (11%)

— фонд на Индекс РТС — FXRL (6,2%)

— денежные средства и золото — TUSD (6,1%)

— фонд инвестиций в российские корпоративные еврооблигации в долларах США — FXRU (5,5%)

— фонды на индекс S&P 500 — TSPX (4,8%) и SBSP (4,3%).

Компания Global Factoring Network стала шестой компанией на рынке факторинга, использующей программный комплекс Light-version для автоматизации факторинговых операций.

«С помощью программного обеспечения Light-version мы предлагаем клиентам полностью безбумажный факторинг. От момента регистрации до момента получения отчетов все взаимодействие с клиентом и дебитором происходит online в личном кабинете», — отметил управляющий партнер Global Factoring Network Алексей Примаченко.

Факторинговое программное обеспечение Light-version разработано компанией «Ай-Ти-Эф Консалтинг» по модели SaaS. «Использование ПО по подписке позволяет решить сразу несколько задач, — говорит генеральный директор ООО «Ай-Ти-Эф консалтинг» Михаил Окунев. — Кроме отсутствия первоначальных затрат на установку и запуск, такой механизм взаимодействия обеспечивает заказчика всегда самой современной версией ПО, что в условиях стремительно меняющегося рынка факторинга очень важно».

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — единственный эмитент, представляющий факторинговую отрасль на фондовом рынке. Входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-12 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. Global Factoring Network первым среди факторинговой организаций России получил и подтвердил в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА». Компании присвоен рейтинг ruВ со стабильным прогнозом.

В настоящее время в обращении находятся восемь выпусков коммерческих облигаций Global Factoring Network общим объемом 556 млн рублей.

Мы продолжаем серию видеоэкскурсий по предприятиям холдинга Goldman Group. Новый объект, который мы посетили, — свинокомплекс «АгроЭлита». Предприятие специализируется на выращивании и селекции свиней. О стандартах производства предприятия, имеющего наивысший уровень биобезопасности, смотрите в новом видео.

На фоне недавнего роста числа вспышек африканской чумы свиней в российских регионах и, как следствие, сокращения предложения на этом рынке, фактор биобезопасности в свиноводческом производстве приобретает первостепенное значение. В свинокомплексе «АгроЭлита» — одном из ключевых звеньев цикла производства «от поля до прилавка» холдинга Goldman Group — риск проникновения на предприятие возбудителей опасных заразных болезней и токсинов биогенного происхождения, способных спровоцировать отравление животных или людей, удалось полностью исключить. Этот факт во время экскурсии по предприятию отметила директор по производству свинокомплекса «АгроЭлита» Людмила Шивырталова. Свинокомплексу присвоен IV компартмент — зоосанитарный статус, подтверждающий наивысшую степень биобезопасности.

«Высокий зоосанитарный статус ко многому обязывает. Например, чтобы обезопасить животных от заражения опасными болезнями, той же африканской чумой, сотрудникам свинокомплекса и их родственникам запрещено иметь домашнее хозяйство», — говорит Людмила Шивырталова.

Отвечая требованиям высокого уровня защиты, свинокомплекс «Агроэлита» имеет дополнительные возможности для сбыта продукции. В условиях карантина на территории Красноярского края «Агроэлита» имеет право вывозить свинину за пределы региона. Сейчас география поставок объединения «Агроэлита» помимо Красноярского края включает Омскую, Новосибирскую, Томскую, Кемеровскую области, республики Хакасия и Тыва, а также Забайкалье.

Свинокомплекс «АгроЭлита» расположен в Сухобузимском районе Красноярского края. Это одно из самых молодых (запущено в 2014 году) и высокотехнологичных предприятий в Сибири. В его состав входят свиноферма, биогазовая установка и мясокомбинат. При проектировании свинокомплекса использовались итальянские технологии. Все процессы содержания животных автоматизированы, контроль и управление осуществляется интеллектуальной системой.

«Свинокомплекс состоит из трех корпусов, — рассказывает главный инженер ООО «ОбъединениеАгроЭлита» Сергей Березкин. — Корпус A — репродуктор. Здесь происходит осеменение, опорос и доращивание животных. В этом же помещении содержится и ремонтный молодняк. А уже откорм свиней происходит в корпусах B и C. Примерно в 600 метрах от свинокомплекса расположен мясоперерабатывающий комбинат».

Предприятие входит в топ-30 предприятий мира, работающих на основе генетики Topigs Norsvin. Компания Topigs Norsvin известна в мире своими инновационными генетическими решениями для обеспечения рентабельного производства свиней. На свинокомплексе применяется технология авторемонта поголовья, которая предполагает периодическую замену хряков и исключает любую иную физическую поставку животных на территорию фермы.

Объем производства свинокомплекса «АгроЭлита» составляет 19,3 тыс. тонн свинины в убойном весе в год, в живом весе — 27,5 тыс. тонн.

Основа кормовой базы животных свинокомплекса — продукция сельскохозяйственных предприятий «АгроЭлита» и «ОбъединениеАгроЭлита». Это зерновые культуры, а также рапс и продукты его переработки — масло, жмыхи, шрот.

С 2017 году на территории свинокомплекса действует единственная за Уралом биогазовая установка Evoteck, которая преобразует отходы жизнедеятельности животных и мясоперерабатывающего комбината в газ. Газ обеспечивает отопление свинофермы.

Мировой газовый рынок не перестает удивлять: то рекордные цены, то внезапная стабилизация... Наши коллеги из «Юнисервис Капитал» провели исследование этого сектора, не забыв пройтись по динамике за последние годы.

Природный газ, наряду с нефтью и углем является основой мировой энергетики. Более 75 всей энергии в мире (электрической и тепловой) человечество получает из этих трех ресурсов.

Более 70% мирового потребления газа приходится на промышленное производство (металлургия, пластмассы, минеральные удобрения и пр.) и электрогенерацию.

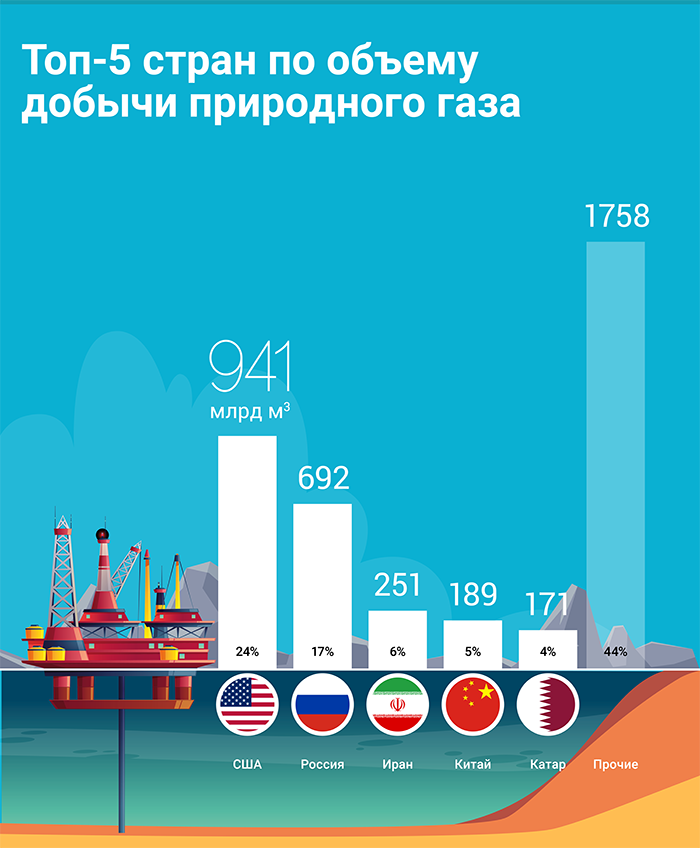

Мировая добыча газа по итогам 2020 г. составила порядка 4,0 трлн кубических метров (данные с учетом газа, сжигаемого в факелах ). Мировой лидер по его добыче — США, на втором месте Россия. Замыкает тройку лидеров Иран.

Объем международной торговли газом по итогам 2020 г. составил ~940 млрд м3. Крупнейший мировой экспортер — Россия (238 млрд м3/25% всего мирового экспорта газа ). Объем экспорта США составляет 137,5 млрд м3/14,6%. На третьем месте находятся страны ближнего востока (Катар, Ирак, ОАЭ и др.) — суммарный экспорт данного региона составил 134,6 млрд м3/14,3% (данные экспорта указаны по природному газу + СПГ).

«Северный поток»: мощность, перспективы

Из России газ экспортируется двумя путями: трубопроводы (природный газ) и газовозы (специальные суда, которые возят сжиженный природный газ — СПГ). В 2020 пропорция была следующая: природный газ — 83%, СПГ — 17%.

«Северный поток» — часть магистрального экспортного газопровода «Ямал-Европа». Обе ветки («Северный поток-1» и «Северный поток-2») являются самыми протяженными подводными газопроводами в мире. Напомним, что европейские компании — это крупнейший импортер российского газа. Продажи природного газа в Европу составляют в среднем 85-88% российского экспорта.

До запуска второй ветки «Северного потока» структура поставок газа в Европу выглядела следующим образом. Из 177,3 млрд м3 (экспорт в Европу в 2020): 59,3 млрд м3 — через «Северный поток-1» (загрузка газопровода 107,8%), 37,2 млрд м3 — через «Ямал-Европа» (транзит через Беларусь, загрузка 113%); 55,9 млрд м3 — через Украину; 24,9 млрд м3 — через прочие газопроводы (Голубой поток, Турецкий поток).

Мощность «Северного потока-2» составляет 55 млрд м3.

Для России преимущество, прежде всего, заключается в снижении затрат на транспортировку. По оценкам Газпрома, экономия при переходе на «Северный поток-2» составит не менее USD 1 млрд в год при полной загрузке (~5% Y20 EBITDA Газпрома). Для конечных потребителей запуск может означать стабилизацию и снижение цен на газ в 2022 г.

Внутренний газовый рынок РФ

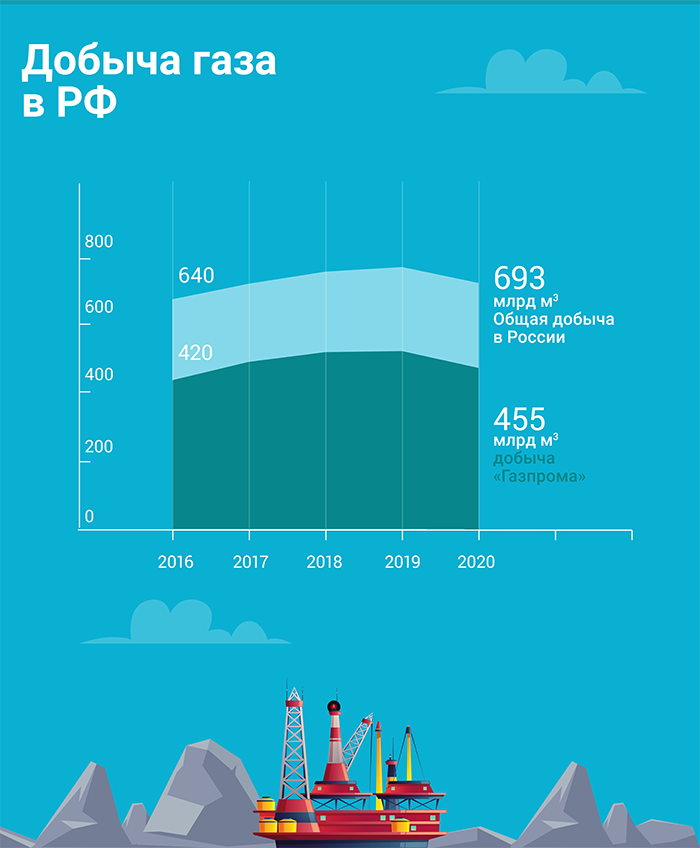

Газовую отрасль в России можно охарактеризовать как отрасль одной компании — «Газпром» (на долю «Газпрома» приходится более 65% добычи и 70% всех запасов газа в РФ). Газпром является естественной монополией, которая владеет всей системой магистральных газопроводов в России. Только Газпром может экспортировать газ из РФ через трубопровод. Право на экспорт СПГ есть у Газпрома, его дочерних компаний, Роснефти и компаний связанных с Новатэк: «Ямал СПГ», «Арктик СПГ-1», «Арктик СПГ-2», «Арктик СПГ-3».

Добыча природного и попутного газа в РФ

С 2016 по 2019 гг. добыча газа устойчиво росла вместе с мировым потреблением. В 2020 г. основной причиной сокращения добычи стало падение спроса на газ внутри России и в странах Европы из-за пандемии COVID-19, а также аномально теплой зимы 2019-2020.

Более 2/3 добытого газа идет на внутреннее потребление, еще около 28-30% экспортируется.

Доля природного газа в товарном экспорте России составляет 7-8% (в денежном выражении) по данным ФТС.

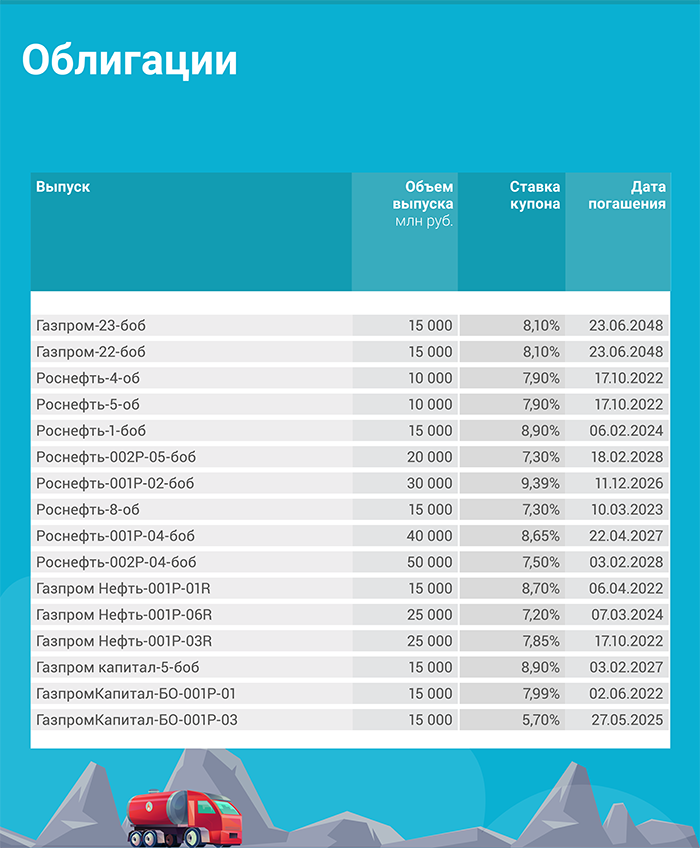

Газодобывающие компании России, представленные на публичном рынке

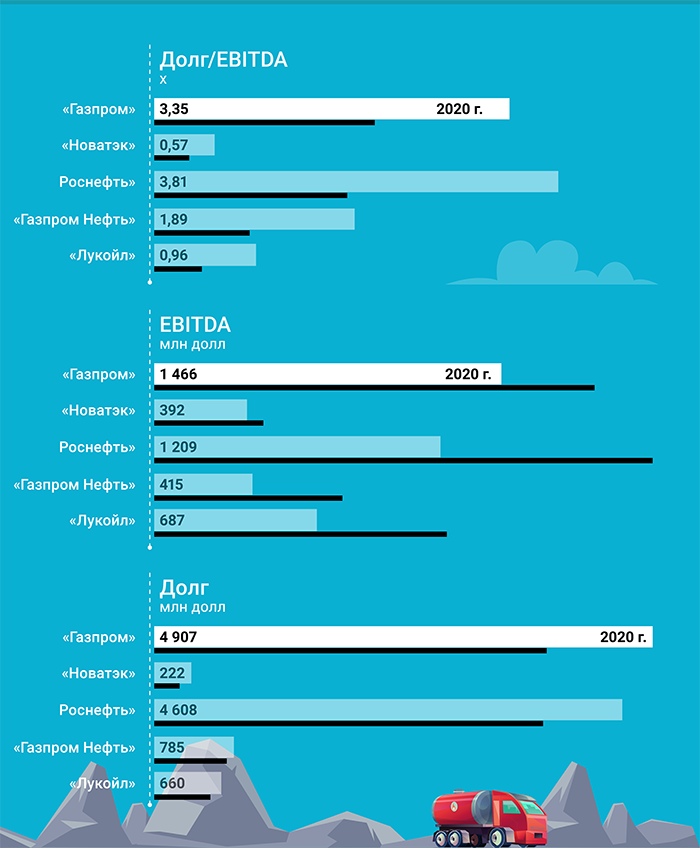

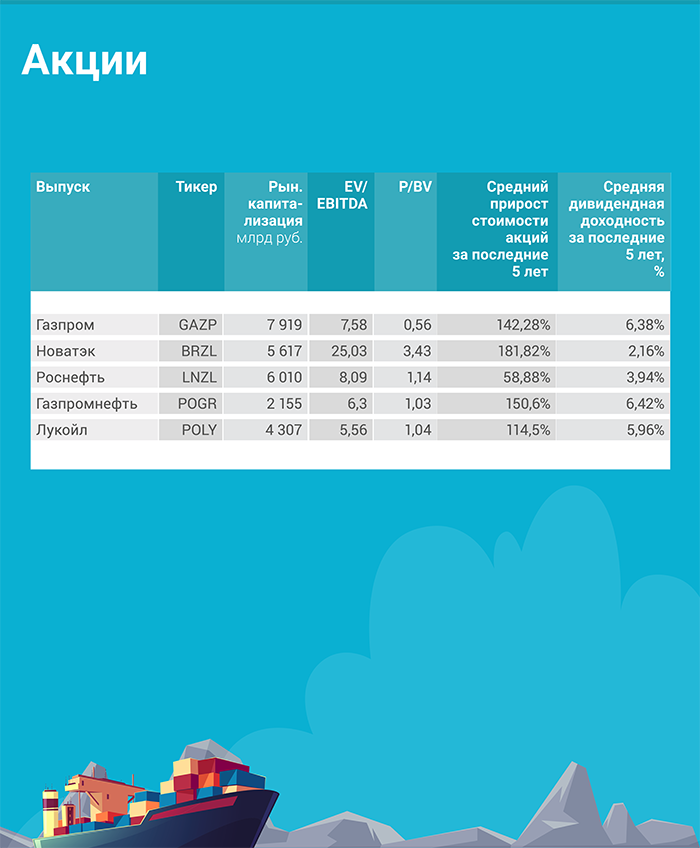

В пятерку крупнейших газодобытчиков входят специализированные газовые компании («Газпром» и «Новатэк»), а также российские нефтяные гиганты — «Роснефть», «Лукойл» и «Газпромнефть», для которых газ — это, скорее, попутный продукт. Все компании являются публичными акционерными обществами:

За исключением «Газпромнефти», данные компании входят в индекс голубых фишек Мосбиржи. Уровень риска у них компаний (в частности, у «Роснефти» и «Газпрома») сопоставим с риском России (кредитные рейтинги России: S&P BBB-; Moody’s Baa3; Fitch BBB). Компании являются эмитентами как акций, так и облигаций.

У «Лукойл» и «Новатэк» в обращении находятся только еврооблигации.

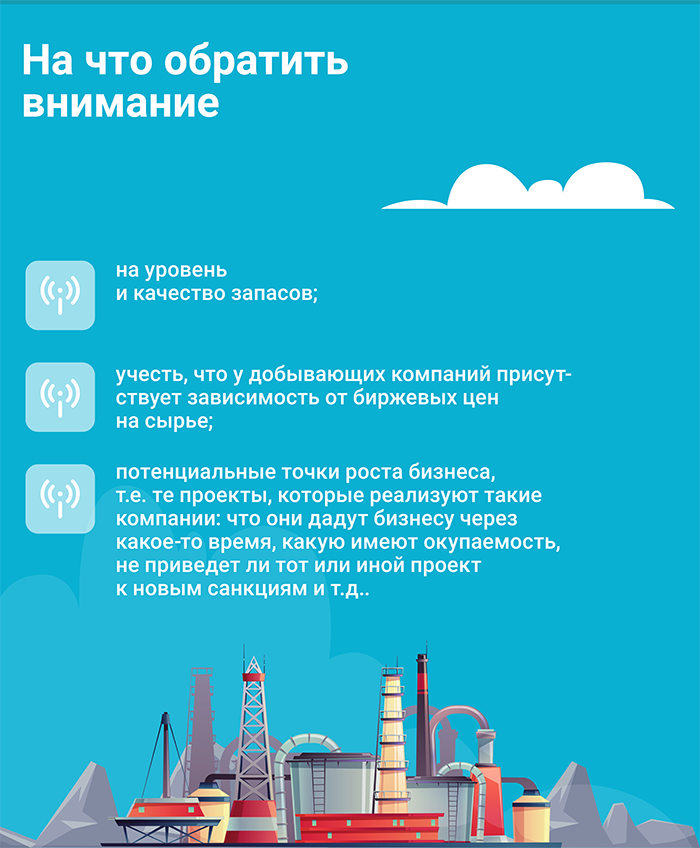

Стоит ли инвестировать в газодобывающую компанию и на что обратить внимание

Как один из столпов современной российской экономики, газовый бизнес стоит держать в портфеле для отраслевой диверсификации. Каких-либо веских аргументов в пользу того, чтобы не включать «Газпром» или «Новатэк» в свой портфель, нет.

Учитывая, что газовая отрасль — это фактически отрасль одной компании, то глубокий анализ кредитного качества тут излишен, т.к. в целом риск «Газпрома» или других ВИНК эквивалентен страновому риску России (если говорить в терминах рейтинговых моделей).

Но в целом тут применим общий подход для добывающих компаний:

обратить внимание на уровень и качество запасов (хотя у Газпрома или Новатэка с этим все в порядке);

учесть, что у добывающих компаний присутствует зависимость от биржевых цен на сырье. Когда цены идут вверх, бизнес в выигрышном положении, а значит и инвесторы, получающие дивиденды (если государство не вмешается). При снижении цен группы немного «ужимаются» — подключают оптимизацию затрат, сокращают CAPEX-программы, сокращают дивиденды;

также стоит взять во внимание потенциальные точки роста бизнеса, т. е те проекты, которые реализуют такие компании: что они дадут бизнесу через какое-то время, какую имеют окупаемость, не приведет ли тот или иной проект к новым санкциям и т.д.;

также по крупным ВИНК доступен большой объем мнений и аналитики от профессионалов и простых людей, не стоит этим пренебрегать. Для того, чтобы быть в курсе состояния бизнеса можно следить за релевантной новостной лентой.

Обзор рынка нынешнего (рост цены, причины этого роста и потенциал)

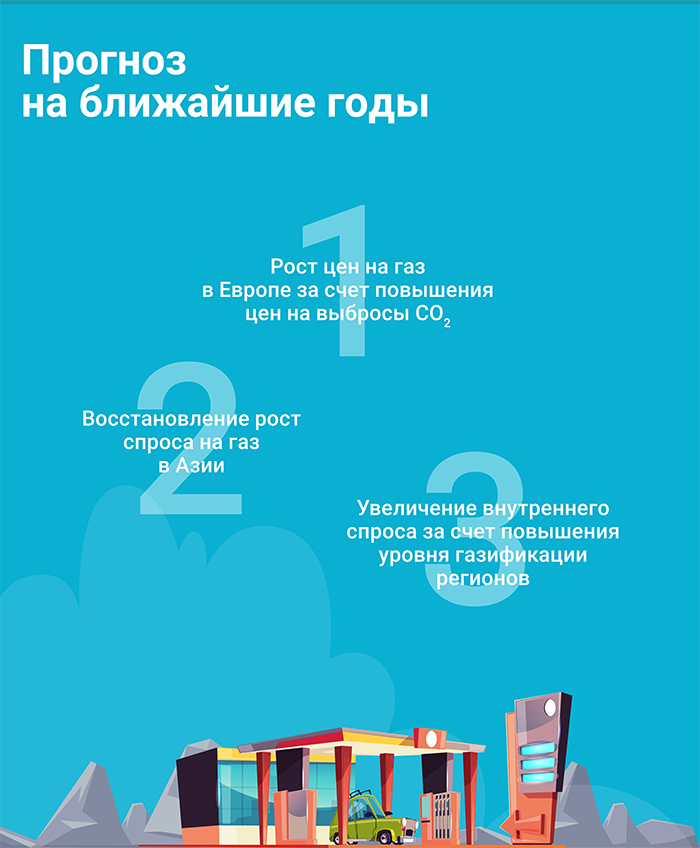

В конце сентября 2021 г. цены на газ на европейском рынке (основном экспортном рынке для РФ) выросли в 6 раз (год к году). К нетипичному росту цен привело восстановление деловой активности после локдаунов, рост стоимости квот на выбросы СО2 и увеличение стоимости угля до 140% год к году (уголь является конкурентом газа).

Такая ситуация подтолкнула генерирующие компании переключатся на природный газ. Подземные хранилища газа (ПХГ) начали активно выбираться уже с начала 2021 г., когда в Европу пришел холодный фронт со стороны Скандинавии и Росси (его назвали «Зверь с Востока-2»). На конец августа ПХГ Европы были заполнены на 67% (91% в августе 2020 г.). Мощного источника для заполнения хранилищ Европы в третьем квартале на рынке нет.

Еще одним фактором роста цен было перенаправление незаконтрактованных объемов стран-экспортеров СПГ на Азиатский рынок, где на тот момент цены были выше . В 2021 г. августовский объем поставок СПГ в Европе ниже на треть, чем в августе прошлого года.

Прогноз на ближайшие годы

На горизонте до 2023 г. динамику добычи газа, в первую очередь, будет определять спрос в Европе, который зависит от наполненности хранилищ и параметров восстановления экономик, а также сроков отказа от угольной энергетики (Австрия, Бельгия, Швеция уже не использует угольную генерацию, Германия полностью откажется от угля к 2038 ). Дополнительно, переход на газ может стимулировать рост цен на выбросы СО2 (в течение 9 месяцев 2021 г. цены на квоту по выбросу СО2 выросли более чем в 2 раза — с 30 до 62 евро за тонну, а у угля коэффициент выбросов СО2, в среднем, в 2 раза выше, чем у газа → в 2 раза меньше квот для газовой генерации).

В течение 2021 г. наблюдается активное восстановление спроса на газ в Азии, где нет такой развитой сети трубопроводного транспорта → рост спроса и цен на СПГ → дальнейшая переориентация поставок с Европы на Азию. Вероятно, что более высокие цены в Азии сохранятся и в течение 2022 г.

Однако, при прогнозировании конкретного объема добычи Минэкономразвития более сдержанно. В 2021 прогнозируется объем добычи газа на уровне 758 млрд м3 (+9,4% к уровню 2020 г.). В 2022 ожидается снижение на 1,2% до уровня 749 млрд м3.

Помимо внешних рынков, поддержку добыче будет оказывать и внутренний спрос на газ. В мае 2020 г. Правительство утвердило дорожную карту повышения газификации регионов. Согласно дорожной карте, предполагается рост уровня с 71% (по итогам 2020 г.) до 82,9% к 2030 г. В среднем это эквивалентно росту потребления газа на 18-19 млрд м3 в год (~4% от потребления газа в 2020 г.).

Банк России предлагает реформировать механизм защиты прав держателей облигаций. Об этом в интервью «Интерфаксу» рассказала директор департамента корпоративных отношений ЦБ РФ Елена Курицына.

«Мы хотим сосредоточиться на нескольких вещах, — отметила Елена Курицына. — Во-первых, постараться максимально отстранить от участия в принятии ключевых решений на собраниях держателей облигаций лиц, связанных с эмитентом или же аффилированных с ним. Сейчас такой запрет есть, но его нужно прописать более четко». По ее словам, ЦБ сталкиваемся с ситуациями, когда решение о реструктуризации принимается не реальными владельцами облигаций, а заинтересованными и связанными с эмитентом лицами. «Последние голосуют за реструктуризацию, хотя ее условия могут быть совершенно не выгодными для реальных владельцев облигаций», — подчеркивает она.

Во-вторых, ЦБ предлагает поднять порог по количеству голосов для принятия наиболее важных решений на собраниях держателей облигаций. Например, когда ставится вопрос о согласовании реструктуризации, новации, отступного или об отказе от права на досрочное погашение или взыскание залога. «Сейчас на это требуется 75% голосов, мы хотим этот порог поднять, но пока обсуждаем возможные значения. Обсуждаем в том числе долю в 95%, здесь есть баланс, но, возможно, мы предложим менее радикальные решения — 85-90%», — сказала Елена Курицына.

В-третьих, Банк России намерен прописать большую ответственность представителя владельцев облигаций или других независимых экспертов по условиям реструктуризации. В ЦБ считают правильным, чтобы в материалах к собранию облигационеров наряду с обоснованием условий реструктуризации со стороны эмитента была представлена независимая экспертная оценка.

В-четвертых, регулятор хочет изменить институт представительства на рынке облигаций, поскольку «сейчас, по сути, любая организация может представлять интересы держателей облигаций».

«Мы хотим ввести требования для таких представителей по опыту работы на финансовом рынке, по наличию специалистов в штате с соответствующим образованием и стажем. И хотим расширить основания исключения представителей из списка, в том числе за некачественные услуги или за неосуществление деятельности», — сказала Елена Курицына.

Кроме этого, ЦБ считает необходимым изменить схему оплаты услуг представителя держателей облигаций. В настоящее время это делает эмитент, в результате, облигационеры остаются без представителя, если выплаты прекратились.

«Мы предложили модель, согласно которой эмитент еще на этапе выпуска облигаций и заключения договора с представителем будет формировать фонд на отдельном банковском счете в пользу представителя с годовым размером его оплаты труда. Этот фонд будет раскрываться в момент, когда эмитент оказывается в состоянии неплатежеспособности. У представителя будет как минимум один предоплаченный год. Этого времени достаточно, чтобы начать процедуры взыскания, банкротства и других процессов в интересах облигационеров», — заключила представитель Банка России.

По ее словам, сейчас идет работа над законопроектом, скоро он будет вынесен на общественное обсуждение.

Дебютный выпуск коммерческих облигаций ООО «Шелтер» серии КО-01 доступен для покупки частным инвесторам в режиме сделок купли-продажи по номиналу на вторичном рынке.

В сентябре 2021 года было выпущено 50 тысяч ценных бумаг ООО «Шелтер» номинальной стоимостью 1000 рублей каждая, срок обращения — три года. За это время планируется выплатить 12 купонов. Размер купонной ставки зафиксирован на уровне 17% годовых на весь срок обращения, с ежеквартальными выплатами дохода инвесторам.

«Шелтер» — сеть мини-отелей SHELTERS, расположенных в центре Москвы.

Кроме того, Boomerang предлагает инвесторам дополнительное вознаграждение за покупку ценных бумаг. Система лояльности для инвесторов позволяет покупать облигации на первичном или вторичном рынке, получать бонусами до 1% от суммы купленных облигаций и конвертировать их в бонусы от партнеров программы. Минимальный объем сделки для получения бонусов установлен в размере 300 тыс. рублей.

Для приобретения ценных бумаг необходимо заполнить форму в системе Boomerang, менеджер Boomin направит письмо с подробной инструкцией и поможет в подготовке необходимых для заключения сделки документов, в том числе — оформлении поручения брокера.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

27 октября 2021 года состоится конференция «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?», организованная рейтинговым агентством «Эксперт РА» и аналитической компанией «Эксперт Бизнес-Решения».

Российский облигационный рынок оказался в сложной ситуации как на глобальном уровне, так и на локальном: санкционное давление, риски инвесторов в случае ужесточения денежно-кредитной политики США, разворот монетарной политики Банка России, рост ставок и изменение правил допуска розничных инвесторов к финансовым инструментам. Кроме того, наблюдается снижение темпов роста рынка при сохранении активности новых эмитентов. Участники мероприятия обсудят новые вызовы на облигационном рынке, а также определят слагаемые успешной сделки.

Конференция соберет свыше 150 профессионалов индустрии: первых лиц Банка России, Минэкономразвития, Минфина, Московской биржи, НАУФОР, инвестиционных компаний и банков, эмитентов, представителей инфраструктуры фондового рынка, аудиторов и консультантов, СМИ и аналитиков финансового рынка.

Среди ключевых тем:

Рынок публичного долга: чего ждать в ближайший год?

Рост ставок: где новое равновесие?

Ограничения для розничных инвесторов: оценка последствий для эмитентов и организаторов.

Кто и почему покупает облигации в 2021 году? Каких новых эмитентов ждут на рынке?

Повышение прозрачности эмитента как ключ к доступу в более высокие эшелоны.

Зарегистрироваться для участия в мероприятии можно по ссылке.