Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

ООО «Круиз» выполняет функции агрегатора на рынке грузовых перевозок, используя собственную IT-платформу. В собственности агрегатора находятся все нематериальные активы, он также распределяет поступающие заказы и оперирует денежными потоками.

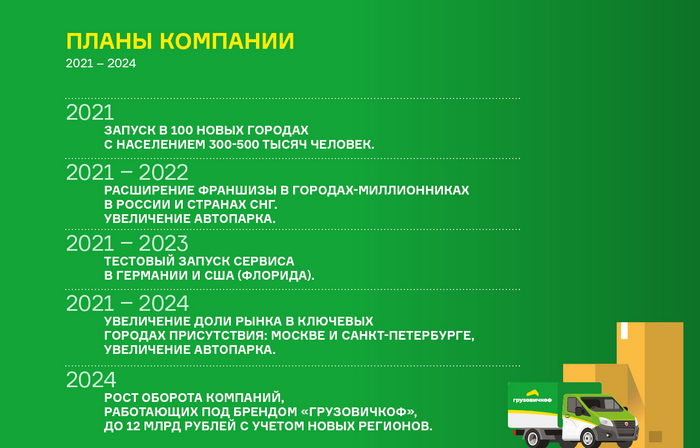

На сегодняшний день сервис покрывает свыше ста населенных пунктов РФ, включая 36 крупных городов. Представительства компании открыты также в Казахстане, Киргизии, Таджикистане и Киргизии.

Ключевые тезисы:

— В структуре заказов порядка 65% проступает от физических лиц и 35% занимает корпоративное обслуживание. Градация по регионам: 51% заказов приходится на Москву, 39% — на Санкт-Петербург, 9% — обслуживание в регионах и 1% — страны СНГ.

— Выручка эмитента за 6 месяцев 2021 года составила 239,2 млн руб., из них чистой прибыли — 421 тыс. руб. Показатели рентабельности бизнеса: валовая рентабельность — 99,8%, рентабельность по EBIT — 3,4%, по чистой прибыли — 0,2%.

— Рыночная стоимость активов сервиса — около 1,5 млрд руб. Финансовый долг компании по состоянию на 30.06.2021 г. составил 114,8 млн руб., объем лизинговых обязательств — 31 млн руб.

— Согласно экспертной оценке, проведенной аналитиками «Юнисервис Капитал», финансовое состояние эмитента находится на удовлетворительном уровне. По всем основным показателям ООО «Круиз» демонстрирует положительную динамику. Рост основных статей баланса по итогам связан с присоединением ООО «ГрузовичкоФ-Центр».

— Свое дальнейшее развитие компания видит в расширении географии охвата, развитии франчайзинга и наращивании автопарка, что, в свою очередь, позволит компании увеличить занимаемую долю рынка.

Мы продолжаем серию видеоэкскурсий по предприятиям Goldman Group. На этот раз мы посетили сразу два производственных объекта холдинга, которые находятся всего в нескольких сотнях метров от свинокомплекса «АгроЭлита»: уникальную биогазовую станцию и один из крупнейших за Уралом убойных цехов. Об особенностях этих производств — смотрите в новом видео.

С 2017 года на территории свинокомплекса «АгроЭлита» (Сухобузимскиий район Красноярского края) действует единственная за Уралом биогазовая станция, способная преобразовывать все виды органических отходов, в том числе отходы жизнедеятельности животных и мясоперерабатывающего завода, в газ.

««Биогазовая станция «Голдман Групп» полностью соответствует мировому тренду на экологичность производства, рациональное и бережное использование ресурсов», — говорит технический директор компании «АгроЭлита» Максим Шеффер — Вырабатывая из биоотходов тепловую энергию, мы не только получаем значительную экономию на отоплении производственных корпусов, но и решаем большую экологическую проблему».

Биогазовая станция Goldman Group построена по итальянской технологии и адаптирована под реалии сибирского климата. Специально по заказу холдинга специалисты Красноярского аграрного университета вывели штамм метанобразующих бактерий, жизнестойких при низких температурах.

Помимо экологической безопасности предприятия, окружающей среды и ближайших населенных пунктов, биогазовая станция позволяет холдингу дополнительно генерировать прибыль. Производительность станции — 65 кубометров газа в час. Этого объема достаточно, чтобы вырабатывать до 1 500 кВт/час электроэнергии, отметили в компании. Станцию обслуживают всего два сотрудника.

По словам Максима Шеффера, режимный объект осуществляет рециклинг целого кластера крупных агропредприятий, в результате сжигание биогаза позволяет круглогодично поддерживать на свинокомплексе оптимальную для содержания животных температуру в 22,5 градуса.

Одно из предприятий, отапливаемых биогазовой станцией, — убойный цех мясоперерабатывающего завода «АгроЭлита». Как рассказал заместитель директора цеха убоя и переработки Максим Ткаченко, производственная мощность предприятия — около 60 голов свиней и 30 голов крупного рогатого скота в час.

«Мы используем гуманный способ убоя — метод электрооглушения. Во время убоя животные не испытывают стресс», — рассказал Максим Ткаченко.

Свинокомплекс «АгроЭлита» закрывает потребности мясокомбината в загрузке примерно на 20%. Основной же объем сырья поставляется на предприятие с крупных хозяйств европейской части страны. Часть готовой продукцию мясокомбинат «АгроЭлита» отгружает напрямую с производственной площадки на восток страны, часть поступает для дальнейшей реализации крупным оптом в собственный торгово-логистический центр Goldman Group, а также в фирменную розницу — ТД «Мясничий».

В октябре Goldman Group утвердил политику в области устойчивого развития и корпоративной социальной ответственности, а также экологическую политику. До конца осени холдинг намерен получить рейтинг ESG.

Подробнее о работе биогазовой станции и убойном цехе ГК «Голдман Групп» в нашем новом видео.

Лизинговый рынок в 2021 году переживает период бурного роста. Компании активно наращивают лизинговые портфели и прирастают новым бизнесом. Одним из ключевых факторов, определивших успех отрасли, эксперты и сами участники рынка видят в массовом выходе лизинговых компаний на фондовый рынок.

Лизинг прирастает бизнесом

По данным отчета, подготовленного Подкомитетом ТПП России по лизингу и Лизинговым союзом совместно с Федресурсом, по итогам девяти месяцев 2021 года в стране действовали 463 лизинговые компании. С января по сентябрь они заключили 295,8 тыс. договоров на передачу в лизинг 417 тыс. единиц техники и оборудования. Для сравнения, за весь 2020 год на рынке было оформлено 296,9 тыс. договоров, передано 391,6 тыс. предметов лизинга.

Больше всего сделок по итогам трех кварталов заключили лизинговые компании Москвы (218,8 тыс.), Московской области (81,5 тыс.), Санкт-Петербурга (57,1 тыс.), Калининградской области (15,7 тыс.) и Республики Татарстан (10,4 тыс.). Наибольшее число предметов лизинга передано лизингополучателям Москвы (100,2 тыс.), Санкт-Петербурга (29,4 тыс.), Московской области (26,9 тыс.), Ханты-Мансийского АО (28,2 тыс.) и Республики Татарстан (15,5 тыс.). Всего лизингополучателями стали 63,6 тыс. компаний и ИП.

Эксперты и участники лизингового рынка в 2021 году отмечают резкий рост объема нового бизнеса. По данным исследования рейтингового агентства «Эксперт РА», в первом полугодии 2021 года его суммарный объем составил 945 млрд рублей, что на 66% больше аналогичного периода прошлого года и на 29,4% больше, чем за тот же период доковидного 2019-го. Восстановление бизнеса в 2021-м после локдауна совместно с мерами господдержки по субсидированию лизинга спецтехники и оборудования способствовало почти двукратному росту нового бизнеса строительной техники (+88%) в первом полугодии, говорится в исследовании. А господдержка аграриев через механизм субсидирования льготного лизинга привела почти к двукратному росту объема нового бизнеса сегмента с/х техники.

Высокая динамика сохранилась и по итогам девяти месяцев. Согласно опросу, проведенному Boomin среди лизинговых компаний, по итогам трех кварталов участники рынка получили рост нового бизнеса в диапазоне от 42% до 102%. «2021 год складывается для нас успешно: за девять месяцев мы передали в лизинг имущества на 2,6 млрд рублей, прирост нового бизнеса составил 42%. Лизинговый портфель вырос с 4,3 до 5,6 млрд рублей», — рассказал генеральный директор компании «Лизинг-Трейд» Алексей Долгих. «С января по сентябрь объем нового бизнеса нашей компании превысил 66 млрд рублей, что на 44,8% больше аналогичного показателя 2020 года. Всего за отчетный период мы заключили 19,3 тыс. сделок, что на 23,6% больше, чем за тот же период прошлого года», — констатирует руководитель дирекции продуктового развития и взаимоотношений с партнерами компании «Балтийский лизинг» Андрей Волков. «Мы развиваемся хорошими темпами. За девять месяцев объем нового бизнеса вырос на 58% по сравнению с аналогичным периодом прошлого года. Фактически за три квартала мы превысили результат продаж 2020 года», — в свою очередь отмечает коммерческий директор компании «Интерлизинг» Сергей Жарков. При этом ЛК «Роделен» за девять месяцев удалось удвоить объем нового бизнеса: 1,2 млрд рублей против 570 млн рублей годом ранее.

Получив за девять месяцев 2021 года рост портфеля на 20% — до 1,5 млрд рублей, компания «МСБ-Лизинг» рассчитывает по итогам года прирасти на 30% к уровню 2020-го. «2021-й стал для нас абсолютно рабочим обыкновенным годом. На протяжении всего года мы имеем возможность реализовывать свою стратегию развития в комфортном, бесстрессовом режиме», — рассказал в интервью для Boomin генеральный директор «МСБ-Лизинга» Роман Трубачев. Компания «Директ Лизинг» и вовсе планирует в текущем году удвоить объем портфеля. «2020-й мы завершили с портфелем на уровне 885 млн рублей, в этом году планируем увеличить этот объем почти в два раза: 1,5 млрд рублей будет точно», — отметил генеральный директор и учредитель «Директ Лизинга» Виктор Бочков.

Лизинг отвечает на спрос

Причину взрывного роста лизингового рынка «Эксперт РА» видит в низкой базе 2020 года, сформировавшаяся на фоне введенных ограничений и рецессии в первом полугодии 2020 года. «Основной прирост показал сегмент автолизинга (+73 %), что связано преимущественно с восстановлением автопродаж и спроса на услуги такси и каршеринга на фоне их падения в первом полугодии 2020 года. При этом доля сегмента МСБ, являющегося основным драйвером автолизинга, выросла за год с 58 до 61 % в объеме нового бизнеса», — говорится в исследовании «Эксперт РА» по итогам первого полугодия.

По данным агентства Russian Automotive Market Research, с января по июль 2021 года в финансовый лизинг было выдано 97 тыс. легковых автомобилей (+84% к аналогичному периоду прошлого года). Из них 23,9 тыс. автомобилей получили компании, предоставляющие услуги такси; 20,6 тыс. автомобилей приобрели торговые компании, 10,4 тыс. взяли участники строительного рынка. «Для нас сегмент автотранспорта — один из ключевых. По итогам трех кварталов 2021 года его доля в структуре бизнеса достигла 59%. В денежном эквиваленте это больше 38,7 млрд рублей без НДС», — говорит Андрей Волков из «Балтийского лизинга».

Высокий спрос на строительную технику Алексей Долгих («Лизинг-Трейд») объясняет большим количеством инфраструктурных проектов в регионах. «В Татарстане, Самарской и Свердловской областях, например, сейчас строят и федеральные трассы, и мосты, и множество других крупных объектов. Под них и закупают технику. Вся строительная отрасль в этом году на большом подъеме», — подчеркнул он.

Высокую динамику, по словам генерального директора компании «ТЕХНО Лизинг» Александра Пешкова, показывает и сегмент специальной техники. «Это связано с ужесточением законодательства в сфере мусоропереработки. Новые требования напрямую влияют на необходимость совершенствования компаниями своих парков техники», — указывает топ-менеджер.

Генеральный директор компании «БЭЛТИ-ГРАНД» Кирилл Добринский рост лизингового рынка в 2021 году наряду с восстановлением спроса объясняет повышением цен на все виды оборудования и автомобилей. «Из-за роста цен решения о покупке сейчас принимаются быстрее, чем это было раньше», — говорит он. Так, согласно данным Russian Automotive Market Research, средние цены на новые грузовые автомобили в августе 2021 года увеличились на 31,2% в сравнении с аналогичным периодом прошлого года. Наибольший рост средних цен показали грузовые автомобили китайских брендов (+45,8%).

В свою очередь на росте цен в 2021 году сказался дефицит техники как следствие остановок заводов во время пандемии и разрывов производственных цепочек в периоды карантинных ограничений. В частности, дефицитными оказались полупроводники, как отметил Александр Пешков.

«Многие заводы до сих пор не работают на полную мощность. Поэтому некоторые вещи просто не производятся. Техника становится не просто дорогой, ее еще и нет в наличии. Как итог — создается дефицит, и имущество стоит еще дороже, чем могло бы быть. Если раньше за клиентами бегали поставщики, то теперь клиенты бегают за поставщиками», — говорит Алексей Долгих.

Лизинг идет на биржу

Однако несмотря на объективную рыночную конъюнктуру, лизинговый бизнес не показал бы такого стремительного роста, не будь у лизингодателей средств для финансирования проектов. Если еще несколько лет назад основным финансовым источником в отрасли были банковские кредиты, то сейчас лизинговые компании все чаще стремятся занять деньги на фондовом рынке. Так, по данным Boomin, по состоянию на конец III квартала 2021 г. на рынке ВДО в обращении находятся 116 выпусков облигаций 23 лизинговых компаний общим объемом 452,9 млрд рублей. Из них 30 выпусков на 114,3 млрд рублей были размещены в 2021 году.

«В любой отрасли интерес к публичному рынку возникает от способности, а точнее от неспособности менеджмента компании договориться с банками об условиях финансирования — как ни крути, а в этом плане деловая среда в России довольно консервативная. Кроме того, выход на публичный долговой рынок является закономерным развитием компании», — считает руководитель направления DCM департамента корпоративных финансов «Фридом Финанс» Максим Чернега.

Выпуск облигаций — более удобный способ фондирования для лизинговых компаний по сравнению с банковскими кредитами, убежден финансовый директор компании «Интерлизинг» Евгений Кочуров. «Привлекая деньги в форме публичного долга, компания не должна ни с кем согласовывать параметры лизинговых сделок, финансовое состояние лизингополучателей, не должна отслеживать соблюдение ковенантов, отчитываться о целях расходования средств, оформлять залоги», — перечисляет он плюсы займов на фондовом рынке. По его мнению, увеличение доли облигационного фондирования позволяет лизинговым компаниям более гибко подходить к структурированию лизинговых сделок, зачастую проявляя большую лояльность по отношению к лизингополучателям.

Средства, привлекаемые на бирже, обладают рядом важных преимуществ, указывает и Александр Пешков из «ТЕХНО Лизинг».

«В первую очередь это скорость рассмотрения сделки. У лизингодателя нет необходимости ждать ее одобрения в банке, — говорит он. — Финансирование можно осуществить сразу, по факту принятия решения внутри компании. Значительным фактором также является возможность для лизинговой компании зафиксировать ставку фондирования, что крайне важно в текущих условиях нестабильных рынков, и что категорически невозможно при работе с банками, которые всегда оставляют за собой право менять в процессе исполнения кредитного договора процентную ставку. Хорошая прогнозируемость стоимости долгосрочного финансирования оказывает благотворное влияние и на бизнес лизингополучателей».

Появление дополнительного источника финансирования лизинговой деятельности в форме выпуска облигаций является несомненным благом, соглашается с коллегами директор компании «Пионер-Лизинг» Николай Архипов. «Облигационное финансирование позволяет расширять масштабы лизинговых услуг, открывает доступ к финансированию для небольших игроков, а значит, способствует развитию конкуренции, повышению предложения и качества услуг», — подчеркивает он.

Интерес инвесторов к лизинговому рынку управляющий партнер ИК «Иволга Капитал» Дмитрий Александров объясняет тем, что «отрасль воспринимается держателями облигаций как довольно надежная».

«Не последнюю роль играет и наличие залогов у лизинговой компании, они дают инвесторам ощущение обеспеченности. Кроме этого, лизинговые компании одними из первых вышли на рынок высокодоходных бондов, и инвесторы уже успели привыкнуть к отрасли и сделать ее неотъемлемой частью портфеля», — делится наблюдениями эксперт.

Лизинг повышает прозрачность

Деньги на фондовом рынке, впрочем, доступны далеко не всем лизинговым компаниям. Для небольших игроков выпуск облигаций сопряжен со значительными затратами в расчете на единицу привлекаемого фондирования, указывают участники рынка.

Во-первых, к сложностям можно отнести относительно большие затраты на вход. «Эмитенту приходится заключать избыточное количество договоров с различными посредниками: НРД, биржей, организатором, андеррайтером, ПВО, агентством раскрытия информации. Причем с некоторыми посредниками приходится заключать сразу несколько договоров. Пройти этот путь с наименьшим количеством ошибок и сохранить преимущества могут немногие. Для этого необходим надежный проводник», — говорит Николай Архипов («Пионер-Лизинг»).

Во-вторых, небольшие лизинговые компании отличаются низкой информационной прозрачностью — отсутствием отчетности по МСФО и кредитных рейтингов, что существенно увеличивает для них стоимость привлечения денег на фондовом рынке. «Для выхода на биржевой рынок лизинговой компании необходимо пройти процедуру согласования, получить рейтинг кредитоспособности. В настоящее время регулятор ограничил возможность покупки неквалифицированными инвесторами облигаций с низким рейтингом. Данные ограничения позволяют уменьшить риск потерь для инвесторов, и, вместе с тем, сужают круг потенциальных покупателей облигаций», — отмечает директор по развитию и продажам ЛК «Роделен» Алексей Кореньков.

Впрочем, размещая выпуски ценных бумаг на бирже, лизинговые компании вовсе не намерены отказываться от банковского финансирования.

«Смещение акцента в пользу биржевого рынка — это скорее вынужденное обстоятельство, обусловленное тем, что относительно небольшие банки, ранее кредитовавшие маленькие лизинговые компании, постепенно уходят с рынка», — считает Николай Архипов.

Облигационное финансирование будет гармонично дополнять кредитование, а потребности рынка позволят развивать оба источника фондирования, убежден Александр Пешков из «ТЕХНО Лизинга». На такую гармонию, в частности, нацелен и «Директ Лизинг». «На текущий момент долговой рынок у нас превалируют над банковским сектором, потому что с ним проще работать. Но мы стремимся к тому, чтобы достигнуть паритета в источниках финансирования», — заметил руководитель компании Виктор Бочков. «Красная линия для нас — это 70% облигационного фондирования в кредитном портфеле», — подчеркнул Роман Трубачев («МСБ-Лизинг»).

Лизингу вменяют риски

Но какой бы ни была открытой и надежной лизинговая компания, при размещении выпусков она вынуждена учитывать денежно-кредитную политику Банка России, которая имеет тенденцию к ужесточению, а ставка рефинансирования планомерно повышается, обращают внимание участники рынка.

«Рост ключевой ставки ограничивает возможности новых сделок и увеличивает кредитную нагрузку на лизингополучателей по уже действующим договорам», — говорит Александр Пешков из «ТЕХНО Лизинга».

Главная сложность для привлечения инвестиций на публичном долговом рынке — это постоянно меняющиеся рыночные условия, которые влияют как на величину ставок заимствования, так и на форматы и условия облигационных займов, считает генеральный директор «БЭЛТИ-ГРАНД» Кирилл Добринский. «В первую очередь сложности я вижу для компаний сектора ВДО и около него, до рейтинга А-», — заключил он.

У действующих эмитентов не должно быть существенных проблем с привлечением на облигационном рынке, предполагает Роман Трубачев. Тем не менее, он обращает внимание на формирующийся тренд на более пристальный отбор эмитентов-лизингодателей как со стороны биржи, так и со стороны инвесторов. «Поэтому безупречная репутация и положительный тренд развития компании является обязательными требованиями. По ощущениям, лизинговым компаниям с портфелем менее 3 млрд рублей придется давать существенную премию к доходности обращающихся сопоставимых бумаг при дебютном размещении», — отмечает глава «МСБ-Лизинга».

В настоящее время рынок облигаций испытывает перенасыщение лизинговых компаний, особенно в сегменте ВДО, уверен Максим Чернега («Фридом Финанс»). По мнению эксперта, в сложившихся условиях новое имя на фондовом рынке может заинтересовать инвесторов лишь предложением большей ставки с хорошей премией за дебют.

«А если добавить к этому тенденцию роста ключевой ставки, можно заметить, что аппетиты к риску заметно снизились — инвесторы требуют от эмитента заложить грядущее повышение ставки уже сейчас», — подчеркивает эксперт.

По оценке Максима Чернеги, лизинговые компании, которые давно присутствуют на публичном долговом рынке, все еще имеют возможность занимать по адекватным ставкам, но и это «окно возможностей» грозит закрыться.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5% годовых по двум выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по двум выпускам составила 1 088 620 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-12 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн руб.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П06 со ставкой квартального купона 13% годовых и серии КОП002-02 со ставкой ежемесячного купона 12,5% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.

«Фабрика ФАВОРИТ» — один из крупнейших производителей масложировой продукции и свежих сыров на территории Сибири и Дальнего Востока с 30-летней историей. Запустив производство итальянских и кавказских сыров в 2013 году, «Фабрика ФАВОРИТ» оказалась среди бенефициаров политики импортозамещения, которую Россия начала реализовывать в 2014 году. О том, какой путь компания прошла на пищевом рынке, каких принципов придерживается в своей производственной и сбытовой политике, и зачем выходит на биржу в интервью Boomin рассказал директор «Фабрики ФАВОРИТ» Борис Дегтярев.

«Рынок требовал альтернативных предложений»

— Борис Анатольевич, как получилось, что вы стали предпринимателем? С чего начинали свой бизнес?

— Все началось в 1991 году. Многое, если не все, тогда перевернулось в нашей стране. И нужно было найти свое место в этой новой реальности. По образованию я инженер-строитель. С переходом на рыночную экономику многие люди моей специальности оказались невостребованными. Тогда у меня возникла мысль заняться торговлей. В 90-х пользовались большим спросом импортные кондитерские изделия, я пошел в этот рынок.

Основная масса кондитерских изделий доставлялась из Москвы. Нужно было искать поставщиков, выстраивать стабильную логистику. Проблем было много, я их решал. В течение нескольких лет работал на этом рынке. Занимались поставками в Новосибирск высококачественной продукцией из Израиля и Южной Кореи.

— Как возникла идея заняться производством?

— Примерно в 1997-м году в России обозначился дефицит сливочного масла. Рынок тогда требовал новых альтернативных предложений. А поскольку я человек технического образования, я организовал фасовку масложировых изделий. Напрямую работал с жировыми комбинатами и розницей. Но к концу 1990-х стало понятно, что на одной фасовке развивать бизнес нельзя — маржинальность была низкая. И мы научились составлять из разных видов животных и растительных жиров комбинации, что позволило нам увеличить ассортимент и выделиться на фоне конкурентов, правда, понятия «спреды» тогда еще не было. Фасовочный цех, который был организован на арендованных площадях, мы превратили в небольшое производство. Вскоре ассортимент спредов дополнили майонезом, который также пользовался хорошим спросом на рынке.

— Что это был за бренд?

— Майонез назывался «Янтарь». Мы поставляли его в регионы Сибири и Дальнего Востока. Уже тогда мы делали ставку на качество, поэтому продукт был недешевым. Конкуренция же на этом рынке была колоссальной. А когда в 2008 году случился экономический кризис, мы вынуждены были отказаться от производства майонеза.

— Каких инвестиций изначально потребовала организация производства?

— Не слишком больших. Вложения в производство делались поэтапно. Начали с установки фасовочного аппарата. Потом, по мере изучения технологий, роста объемов производства и ассортимента, добавлялось необходимое оборудование. До 2008 года мы работали на арендованных площадях в черте Новосибирска, пока не купили компанию-конкурента в г. Чулыме (прим. город в Новосибирской области, районный центр) — Чулымский маслосырзавод, расположенный в 140 км от регионального центра. Провели реконструкцию и создали новые производственные мощности с большим потенциалом. В2010 году модернизировали производство спредов, установив линию, позволяющую осуществлять прямую фасовку в пачку, что сокращало производственный цикл, трудозатраты.

― Каковы производственные мощности масложирового направления «Фабрики ФАВОРИТ»? Куда вы поставляете эту продукцию?

― Объем производства около 2 тысяч тонн в год. Примерно 75% приходится на выпуск спредов, 20% — на сливочное масло, 5% — на маргарин.

Рынок сбыта нашей масложировой продукции охватывает территорию от Урала до Сахалина. Также поставляем товары в бывшие советские республики — Киргизию и Таджикистан. Развиваем продажи в Монголии.

— Планируете выходить со спредами в Центральную Россию?

— Да, планируем.

Чтобы развивать продажи в Центральной России нужно либо организовывать производство там, либо выходить с уникальным, востребованным предложением. И в этом направлении мы как раз работаем. Сейчас мы разрабатываем линейку спредов для людей, которые заботятся о своем здоровье и стараются минимизировать потребление продуктов животного происхождения. В ней будет совершенно уникальный продукт, разработанный нашими технологами.

С его помощью любители кулинарии смогут готовить блюда с ожидаемым вкусом и качеством, но с содержанием жиров в два-три раза меньше, чем это возможно при обычном способе приготовления. Параллельно работаем над созданием нового бренда для этой линейки. Выйти на рынок с новыми спредами планируем до конца года.

«Сырное направление пришлось осваивать с нуля»

— В 2013 году «Фабрика ФАВОРИТ» вышла на сибирский рынок с линейкой свежих сыров, изготовленных по итальянской технологии. Почему решили развивать это направление?

— Мы хотели диверсифицировать риски. Устойчивое развитие бизнеса требовало, чтобы наряду с массовыми и не очень дорогими товарами — спредами, в продуктовой линейке компании были бы продукты более высокого ценового сегмента. Взвесив все за и против, мы решили зайти на рынок молочных продуктов и обеспечить полки сибирских магазинов вкусными сырами. При чем наш продут должен быть высокого качества за счет применения исконных итальянских технологий сыроварения и высоких требований к сырью.

Решение было довольно дерзким и амбициозным. Ведь когда мы запускали сырное производство на нашей второй площадке, в селе Кабинетное в Чулымском районе, ни о каких антисанкциях и политики импортозамещения в России речи еще не шло. На дворе стояла осень 2012 года, а мы собирались делать свежие мягкие сыры, способные конкурировать на полке с европейскими продуктами. Подобных сыров тогда было мало.

В России же число подобных производств исчислялось единицами, и располагались они в европейской части страны. Сырное направление нам пришлось осваивать с нуля.

— Технологов пригласили из Италии?

— Конечно. Мы купили итальянское оборудование, которое монтировали уроженцы этой прекрасной страны. Итальянские технологи помогли нам и наладить производственный процесс свежих мягких сыров. После этого они неоднократно приезжали к нам, консультировали наших специалистов при запуске новых продуктов в этой линейке.

В первые годы работы предприятия ситуация усугублялась кадровой проблемой: в Чулымском районе на тот момент не было действующего молочного производства, а опытные советские специалисты вышли на пенсию. И нам пришлось выращивать профессиональные кадры на самом предприятии. Сейчас на нем работают около 170 человек, большая часть из которых — жители Чулымского района.

— То есть ваша компания несет еще и важную социальную миссию: вы создаете рабочие места для жителей сельской местности?

— Да, это так. Но особенно меня радует, что к нам идет работать местная молодежь. Сейчас, например, практику у нас проходят две девушки, которые учатся молочному делу в Новосибирске, но по окончании своего обучения планируют вернуться в Чулым и работать у нас.

—В компании работают ваши дочь и сын. Можно ли сказать, что «Фабрика ФАВОРИТ» — это семейное предприятие в лучших европейских традициях семейного бизнеса?

— В Европе можно увидеть разные варианты семейного бизнеса.

Когда речь идет о средних и крупных производственных компаниях, они прежде всего отличаются особой философией с опорой на традиции, укорененные в каждой конкретной семье. И этот подход мне близок. У нас предприятие средних размеров, и сейчас мои усилия и членов моей семьи направлены на то, чтобы сделать его более мощным.

Мои дети в компании занимают ключевые позиции. По сути, вся их трудовая биография связана с «Фабрикой ФАВОРИТ». Анна отвечает за маркетинг (прим. Анна Рыбинская, руководитель отдела маркетинга и рекламы), Егор — за операционную деятельность компании (прим. Егор Дегтярев, исполнительный директор). Да, я вполне могу назвать «Фаворит» семейным бизнесом.

— В каких объемах и какие сыры производит компания сегодня?

— Объем производства около 400 тонн в год. Линейки включает в себя итальянские и кавказские сыры. Под маркой «Чулымский маслосырзавод» выпускаем мягкие сыры «Сулугуни» и «Фермерский», сыры плавленые копченые, колбасные. Под брендом FavoritCheese производим свежие мягкие, в том числе копченые сыры. Это «Сулугуни», «Сулугуни копченый», «Моцарелла», «Моцарелла рассольная», «Моцарелла для пиццы», «Моцарелла Чельеджина», «Моцарелла Перлини», «Моцарелла сырные шарики копченые», «Кавказский», «Рикотта». Наша продукция востребована не только обычными покупателями, но и рестораторами.

Холдинг Goldman Group рассчитывает получить ESG рейтинг уже в ноябре 2021 года.

«Голдман Групп» находится в процессе получения рейтинга ESG, рассказали в холдинге. Ожидается, что «Эксперт РА» присвоит его до конца осени.

«Goldman Group ориентирован на устойчивое развитие в экологической, социальной и экономической сферах. В своей стратегии мы учитываем глобальные изменения климата и экологии, а также усиление значимости социально ответственного подхода к ведению бизнеса», — отметили в холдинге.

Аббревиатуру ESG можно расшифровать как «экология, социальная политика и корпоративное управление». В широком смысле это устойчивое развитие коммерческой деятельности, которое строится на трех принципах: Environment — ответственное отношение к окружающей среде; Social — высокая социальная ответственность; Governance — высокое качество корпоративного управления. Одни из наиболее популярных ESG-инструментов — зеленые облигации. Эмитенты таких бумаг привлекают средства на развитие экологических проектов: внедрение чистых технологий в производство, развитие безуглеродной энергетики, вторичная переработка сырья и другие инициативы, способствующие гармоничному сосуществованию природы и бизнеса.

В рамках взятого курса на ESG, Goldman Group в октябре утвердил политику в области устойчивого развития и корпоративной социальной ответственности, а также экологическую политику.

«Цель настоящей политики: увеличение акционерной стоимости Общества и эффективности использования его активов благодаря инновациям, повышению профессионализма и мотивации сотрудников, соблюдению высоких стандартов экологической и промышленной безопасности, корпоративного управления и социальной ответственности в долгосрочной перспективе как для работников, так и для широкого круга заинтересованных лиц», — говорится в политике компании в области устойчивого развития и корпоративной социальной ответственности.

Goldman Group уже не первый год применяет технологии, позволяющие экономить средства, масштабировать производство и повышать доход. Так, на полях холдинга реализована программа цифрового земледелия, алгоритмы которой разработали специалисты Сколково. Техника управляется с помощью спутников, тем самым, не обрабатывая борозды внахлест, за счет этого достигается экономия до нескольких миллионов рублей, рассказали в «Голдман Групп».

Другой пример внедрения Goldman Group зеленых технологий: с 2017 году на базе свинокомплекса «АгроЭлита» действует единственная за Уралом биогазовая станция, которая преобразует отходы жизнедеятельности животных и мясоперерабатывающего комбината в газ. С помощью этого газа холдинг отапливает свои производственные здания. Биогазовая станция была построена по итальянской технологии и адаптированная для климата Сибири. Специально по заказу холдинга ученые аграрного университета вывели штамм метанобразующих бактерий, жизнестойких при низких температурах.

«Биогазовой станцией холдинга всерьез заинтересовались экологи. Такие установки могут быть использованы на всех предприятиях, имеющих дело с органическими отходами, в том числе и на полигонах ТБО, в газопроводах хозяйственных объектов, так как позволяют получить полную энергетическую автономность. Установка может выступать в качестве альтернативного источника электроэнергии, вырабатывая до 1500 кВт/час», — подчеркнули в «Голдман Групп».

22 октября состоится сбор предварительных уведомлений от заинтересованных инвесторов.

20 октября Московская Биржа зарегистрировала дебютный выпуск эмитента «Фабрика Фаворит» под номером 4B02-01-00607-R-001P от 20.10.2021.

Объем выпуска серии БО-П01 составит 50 млн рублей, номинальная стоимость одной облигации — 1 тыс. рублей, выплата купона — ежемесячно, ставка по купону — 12,5% годовых — фиксированная на весь период обращения выпуска, срок обращения — 3 года. По выпуску предусмотрена амортизация: частичное погашение по 25% от номинальной стоимости в дату окончания 27, 30, 33, 36 купонных периодов. Оферта не предусмотрена.

Организатором выпуска выступает «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт». Представитель владельцев облигаций: ООО «ЮЛКМ».

Размещение облигаций компании пройдет по открытой подписке, однако перед торгами инвесторы могут уведомить организатора о планируемом участии в размещении облигаций, воспользовавшись системой boomerang, предварительно зарегистрировавшись на площадке. Сбор уведомлений начнется завтра, 22 октября, в 11:00 по московскому времени. Дата начала торгов будет опубликована позже.

ООО «Фабрика ФАВОРИТ» работает на рынке уже 17 лет и сегодня занимает лидирующие позиции производителей свежих сыров и масложировой продукции на рынке Сибири и Дальнего востока. Компания производит свежие и плавленые сыры, натуральное сливочное масло, спреды и маргарин под несколькими собственными торговыми марками: Favorit Cheese, «Чулымский маслосырзавод», «Крестьяночка», «КРЕСТЬЯНСКОЕ Сибирское», «ПРЕСТОЛ», «ГОСТ», «Чулымское», FAVORIT OIL и другие, а также под марками партнеров: «Фермер-Центр», «Мария- Ра», «Ярче».

Компания выходит на публичный рынок впервые. Основной целью привлечения инвестиций является пополнение оборотных средств, что позволит частично профинансировать заявленную стратегию развития, которая предусматривает наращивание производственных мощностей, запуск новых линеек продукции и расширение работы с торговыми сетями с целью увеличения прибыли.

Более подробная информация о текущем положении компании и планах по развитию представлена в в презентации компании.

Московская сеть мини-отелей SHELTERS подвела итоги работы за девять месяцев 2021 года.

С января по сентябрь 2021 года выручка ООО «Шелтер» достигла 40,4 млн рублей, что почти в 3,5 раза больше, чем за тот же период годом ранее. При этом, чистая прибыль «Шелтер» выросла в 14 раз — до 15,8 млн рублей.

Кратный рост выручки в «Шелтер» объясняют открытием в июле четвертого отеля сети на 119 номеров. Ввод новой гостиницы позволил компании удвоить номерной фонд. «С масштабированием бизнеса растет не только выручка, но и расходы. При этом значительная доля в расходах — это CAPEX (расходы на строительство новых объектов). Особенно в прошлых периодах, когда расходы были практически равны доходам. Тогда вся прибыль направлялась на открытие новых отелей», — комментирует сооснователь «Шелтер» Вадим Сувориков. Ожидается, что по итогам года выручка компании превысит 60 млн рублей.

Стремительный рост чистой прибыли, по мнению руководства компании, определила растущая популярность сети, повышение эффективности бизнеса, а «также возникшая пауза между строительством третьего и четвертого отелей». «Значительная часть расходов на строительство четвертого отеля финансировалась из личных средств учредителей», — подчеркнул Вадим Сувориков.

Компания «Шелтер» дебютировала на рынке ценных бумаг в сентябре 2021 года. Эмитент планировал выпустить 50 тыс. коммерческих облигаций номинальной стоимостью 1000 рублей каждая, но ограничился объемом 25 тыс. бумаг. Срок обращения облигаций — три года. Размер купонной ставки зафиксирован на уровне 17% годовых на весь срок обращения, с ежеквартальными выплатами дохода инвесторам. Учредители ООО «Шелтер» подписали договор-оферту поручительства, по которому наравне с эмитентом несут ответственность перед инвесторами за исполнение обязательств по коммерческим облигациям.

Привлеченные на фондовом рынке средства «Шелтер» планирует направить на ремонт и оснащение помещения под новый, пятый отель сети SHELTERS на 180 номеров. Строительные работы на площади 1 000 кв. м займут около трех месяцев, после чего объект будет запущен в эксплуатацию.

Справка: ООО «Шелтер» — сеть мини-отелей SHELTERS, расположенных в центре Москвы. Гостиницы компании позиционируются как место, где можно хорошо выспаться, спрятаться от суеты и отдохнуть между экскурсиями или рабочими встречами. По состоянию на октябрь 2021 сеть насчитывает четыре отеля (231 номер) в Москве. Средняя загрузка отелей сети «Шелтер» составляет около 90%.

«МСБ-Лизинг» стал одной из первых компаний, рискнувших разместить облигации без организатора. 14 октября эмитент начал размещение уже пятого по счету выпуска. О том, как изменилась компания с момента выхода на публичный долговой рынок, как благодаря привлеченным инвестициям удалось сломать парадигму финансирования лизинговых компаний банками и предложить клиентам проекты, которые действительно отвечают их потребностям... И о том, что нужно делать, чтобы завоевать репутацию среди инвесторов и остаться на публичном рынке надолго, рассказал генеральный директор «МСБ-Лизинга» Роман Трубачев в интервью Boomin.

— Каким для компании стал 2021 год? К каким результатам планируете прийти к концу года?

— 2021-й стал для нас абсолютно рабочим обыкновенным годом. На протяжении всего года мы имеем возможность реализовывать свою стратегию развития в комфортном, бесстрессовом режиме. По результатам 9 месяцев прирост лизингового портфеля составляет 20-30%.

В этом году нам удалось продолжить активное развитие географической экспансии за пределы нашего домашнего региона — Южного федерального округа, которое началось в 2020 году. В итоге, мы смогли существенно увеличить долю других субъектов РФ в нашем портфеле. Изначально к этому процессу нас подтолкнула пандемия. Карантин научил нас работать в условиях изоляции. За это время мы научились эффективно работать с клиентами из других городов: Екатеринбурга, Москвы, Санкт-Петербурга. Все бизнес-процессы по лизинговым сделкам удалось унифицировать и автоматизировать.

Мы приняли решение масштабировать наш бизнес, уходить с локального регионального рынка и повышать долю прочих регионов. Думаю, в этом году нам удастся довести процент внешних регионов в портфеле до 40-50%. А в следующем году, полагаю, этот показатель будет выше 50-60%. В течение трех лет, начиная с 2020-го и по 2022-й, мы планируем трансформироваться в субфедеральную компанию. Это один из важнейших элементов нашей стратегии развития, и сейчас он успешно реализуется.

В этом году в полной мере стали функционировать цифровые сервисы, которые мы активно разрабатывали весь 2020-й и первую половину 2021-го года. Например, в августе был запущен агентский кабинет на нашем сайте. Это финтех-сервис, который позволяет нам трансформировать классические каналы продаж в цифровую историю и тем самым уйти от зависимости от личных контактов менеджеров с поставщиками и агентами. Персонал — это огромная проблема для любой региональной компании: нехватка кадров, плюс низкая квалификация. Поэтому мы решили идти вперед — строить коммуникации с агентами напрямую. Это мы и реализовали: теперь все происходит в онлайн-формате. Это очень удобно, и самое главное — имеет возможность для масштабирования. Мы считаем, что это тот инструмент, который позволит нам выйти на субфедеральный уровень и увеличить географический охват деятельности компании.

На данном этапе у нас уже есть агенты по всей России. За полтора месяца работы зарегистрировались 215 человек, от них мы получили около 700 заявок на лизинг. Дальнейшая реализация сделок происходит также из этого агентского кабинета.

— Расскажите, пожалуйста, подробнее о развитии вашей агентской сети. Ваши потенциальные агенты — кто они?

— Эта идея вызревала у меня долгое время. Впервые она возникла еще пять-шесть лет назад, но тогда к этому не были готовы ни команда, ни рынок. Сейчас сложилась ситуация, в которой ее наконец-то можно реализовать. Суть в том, что мы расширяем каналы продаж за счет привлечения агентов абсолютно из разных сфер, предоставляя им возможность заработать комиссионный доход. Среди них: сотрудники других лизинговых компаний, банков, компаний-поставщиков техники и оборудования, профессиональные брокеры и даже сотрудники компаний лизингополучателей, которые хотят зарабатывать на информации, которую имеют. Более того, у нас есть кейсы, когда регистрируются сами собственники компаний-лизингополучателей. Наш агентский сервис подразумевает получение вознаграждения в случае, если сделка происходит. И вполне логично, что владелец маленькой компании, который сам занимается подбором для себя лизингового имущества, увидев наше предложение, думает: «А почему бы мне не взять оборудование в лизинг с кэшбэком?». У нас заложен бюджет на привлечение сделки, и мы просто делимся им с собственником бизнеса — нормальная экономика процесса, где в плюсе обе стороны.

Кроме агентского кабинета до конца года планируем сделать сервис, который позволит клиенту быстро получать обратную связь от лизинговой компании о результатах рассмотрения обращения. То есть пользователь, просто внеся свой ИНН, сможет очень быстро автоматически получить ответ на свою заявку на получение лизинговых услуг. Схема похожа на предварительное одобрение кредита в онлайн-формате, которое предлагают ведущие банки частным лицам. Мы озадачились тем, что нашим клиентам интересны, прежде всего, скорость, простота и удобство. Последний год-полтора мы занимались тем, что перекладывали логику своей работы в некие автоматизированные алгоритмы, которые позволяют потенциальному лизингополучателю, предоставившему о себе первичные данные, быстро получить обратную связь: либо ему сразу откажут, и он больше не будет тратить свое время, либо он получит письмо с вероятностью 80%-85% одобрения. 15%-20% отказа в сделке мы оставляем на тот случай, если его все-таки отбракует наша служба безопасности. На мой взгляд, это серьезный шаг вперед, потому что мы экономим время клиентов и свое собственное.

— На каких регионах присутствия вы сейчас сконцентрированы?

— Нас интересует европейская часть России и Урал, в том числе Москва, Санкт-Петербург, Екатеринбург. Объясняется это достаточно просто — логистической доступностью. Мы идем по максимально оптимальному для себя пути. Например, в Екатеринбурге у нас много бизнес-контактов, связанных с нашим основным продуктом — железнодорожными вагонами. Исторически сложилось так, что именно на Урале много поставщиков и клиентов, потому что это логистический хаб.

Сейчас «МСБ-Лизинг» — одна из немногих лизинговых компаний, которая может продать вагоны так же легко, как легковую машину. Мы имеет опыт работы на этом рынке, у нас хорошие взаимоотношения с партнерами. И здесь мы занимаем определённую нишу: это сделки до 20 вагонов со средним чеком 40-50 млн рублей. Мы работаем с малым бизнесом и понимаем его потребности. Клиент, когда хочет приобрести в лизинг те же вагоны с помощью банка и крупной лизинговой компании сталкивается с тем, что, во-первых, чек должен быть от 100 млн рублей, во-вторых, это будет проектное финансирование, то есть потенциальному лизингополучателю нужно пройти жесточайший анализ с обоснованием своей бизнес-модели. Мы работаем совсем по-другому. У нас изначально сформированы риск- и бизнес-модели, мы отчетливо понимаем риски по этому продукту, методологию.

В целом, у нас нет жестких ограничений по регионам. Мы идем от потребностей клиента. В свой бизнес мы давно заложили модель, по которой работаем и по сей день: не допустить дефолт в принципе, нежели эффективно с ним справляться. Если для большинства наших коллег по отрасли дефолт — это работа, для нас дефолт — это ЧП. Они изначально формируют продукт исходя из того, как будут изымать имущество, как его затем будут продавать.

У нас совсем другая история. Мы предлагаем более консервативную, острожную модель, которая позволяет блюсти качество портфеля на входе. Поэтому у нас может быть клиент и в Иркутской области, и в Хабаровске, но каждый такой проект всегда четко выверен и качественно проанализирован.

— Насколько часто вы сталкиваетесь с дефолтами?

— Мы профессиональные финансисты и всегда учитываем возможность появления обстоятельств, которые влияют на кредитоспособность клиентов. У нас в среднем в год происходит два-три таких ЧП, максимум пять. В лизинге 70% проблемных кейсов решаются самими лизингополучателями. Когда ты на входе отбираешь хорошего качественного клиента, у тебя резко повышается вероятность решения возможных проблем без твоего участия. Если на первоначальном этапе ты все сделал правильно, то количество дефолтных ситуаций у тебя резко уменьшается. В оставшихся 30% случаев, мы участвуем в процессе: либо находим других лизингополучателей и переступаем имущество, либо изымаем его и продаем.

— Я правильно понимаю, что чаще всего у вас есть обеспечение обязательств в форме поручительства со стороны собственников компаний-лизингополучателей? И это еще один способ подстраховки на случай дефолта?

— Действительно, у нас многоуровневая защита от рисков. Во-первых, есть непосредственно само страхование предмета лизинга на случай его утраты либо существенного повреждения. Если экскаватор утонул, страховая компания компенсирует этот убыток. Это первый уровень защиты.

Второй уровень заложен в самой структуре сделки: поручительство конечного бенефициара у нас является обязательным. Я могу по пальцам пересчитать количество договоров, в которых нет поручительства собственников. Но это связано либо с тем, что бенефициар живет за границей, либо с тем, что это очень крупная компания, и чек сделки относительно размера бизнеса настолько невелик, что нет даже смысла дергать собственника. Если же говорить про наш традиционный сегмент малого и среднего предпринимательства (МСП), то поручительство учредителей обязательно.

И третий уровень защиты — это дополнительные залоги. У нас периодически возникают такие проекты — как правило, это сделки со специфичным оборудованием или транспортом. Допзалоги возникают в том случае, когда нам требуется усилить позиции по сделке, ведь ничто так не укрепляет доверие к клиенту, как хороший залог, аванс и поручительство.

— Если говорить о лизинговом портфеле, насколько он увеличился за этот неполный год? Как этот показатель соотносятся с аналогичным периодом 2020-го года и допандемийного 2019-го?

— По итогам девяти месяцев 2021 года наш лизинговый портфель превысил планку в 1,5 млрд рублей. К концу года мы прирастем к уровню 2020 года на 20-30%. Исторически среднегодовой темп прироста за последние 15 лет у нас составляет 19%.

Нас часто обвиняют в избыточном консерватизме, но политика собственника «МСБ-Лизинга» заключается в том, чтобы бизнес развивался органично, чтобы его рост не допускал критических моментов возможности утраты капитала, и чтобы наша риск-модель имела возможность калиброваться и оттачиваться. Это невозможно сделать, если идет прирост 50-100% и более в год. Люди и процессы — вещь инертная. Слишком быстрый рост — это всегда угроза для бизнеса.

— Как диверсифицирован лизинговый портфель компании сегодня, и в какую сторону планируете развиваться?

— Мы работаем в простой и понятой парадигме: не допускаем концентрации одного лизингополучателя в портфеле больше чем на 10% — для нас эта красная линия. По отраслям — исторически у нас ограничение всегда примерно 25%. Очень редко мы меняем этот стандарт, только если речь идет о быстро растущем рынке с высокой маржинальностью бизнеса. Тогда мы допускаем для себя возможность на год-полтора увеличить долю в каком-то из направлений. По видам техники не допускаем концентрации больше, чем в 30-40%. Оборудование в нашем портфеле никогда не превышало 20%.

Говоря о клиентской диверсификации, она, конечно, еще далека от совершенства, хотя и не самая плохая в отрасли. Концентрация двадцати ключевых клиентов относительно высокая. И рейтинговое агентство это подмечает. Наша стратегия предполагает уменьшение концентрации на ключевой двадцатке, и мы будем активно работать в этом направлении.

За последние год-полтора структура портфеля расширилась вагонами. Этот продукт занял серьезную долю: сейчас около 25% нашего портфеля — именно они. Мы наблюдаем за развитием этого сегмента. Я не исключаю, что мы можем сконцентрироваться на нем, и пока рыночная ситуация позволяет, у нас могут быть какие-то превышения, о которых я уже говорил. Сейчас сделки с вагонами — самые высокомаржинальные и безопасные, потому что такое имущество невозможно украсть. Это не экскаватор, который тебе потом надо искать где-то в степи, если что-то пойдет не так. А если ты его и найдешь, то высок шанс того, что он будет разобран.

Диверсификация и лизинговый бизнес неразрывны. Вот почему я считаю, что для инвесторов лизинговые компании, если они правильно отобраны, это прекрасный вариант для вложений. Ты покупаешь уже диверсифицированный портфель будущих платежей. Это принципиально отличает нас от тех же строителей, которые где-то, когда-то построят дом, когда-то его продадут, а потом деньги облигационные вернут... А построят ли, а продадут ли?...

Покупая облигации лизинговых компаний, ты, по сути, покупаешь уже сбалансированный финансовый поток. Да, деньги привлекаются на будущее, но уже сегодня есть сформированный источник для погашения —лизинговый портфель. И чем больше лизинговая компания диверсифицирована, чем больше разных отраслей, видов техники, с которыми она работает, тем больше уверенности в своих инвестициях.

— А коммерческая недвижимость какой процент занимает у вас сейчас в портфеле?

— Сейчас мы находимся на стадии пилотирования данного продукта. У нас еще нет полноценного понимания этой темы, мы ее только прорабатываем, но готовы ее развивать. Мы для себя очертили определенные границы: апартаменты, торговая и офисная недвижимость. Мы готовы финансировать приобретение этих трех видов объектов. Вся сложность этого рынка состоит в том, что объект недвижимости должен быть с НДС, а приобретатель должен быть юрлицом. Только в этом случае происходит существенная налоговая оптимизация: вы возмещаете НДС и минимизируете налог на прибыль совершенно законным способом. Этот продукт не претендует на конкуренцию с ипотечными кредитами — долгосрочными и дешевыми. Сроком договора лизинга коммерческой недвижимости — до 5 лет, и в нем предусмотрен аванс от 10%.

Приведу пример, когда такая схема востребована и эффективна. Собственник регионального бизнеса часто летает в Москву и хочет купить себе апартаменты в «Москва-Сити». У него есть вариант выплатить себе все дивиденды, заплатить попутно кучу налогов, и оформить сделку как частное лицо. А есть вариант купить те же апартаменты на компанию, сэкономить на налогах, не платить НДС — а это значит, что та же самая недвижимость автоматически становится дешевле на 20%.

Сейчас мы думаем в направлении лизинга недвижимости, ищем партеров. Рынок не стоит на месте, и мы держим руку на пульсе.

— Как вы строите отношения с поставщиками техники и оборудования? Как изменился пул поставщиков в 2021 году? Что на это повлияло?

— Мы очень разборчивы. Сейчас поставщики для лизингового бизнеса представляют не меньший риск, чем лизингополучатели. Это связано даже не столько с фактом возможной непоставки (в этом плане рынок стал лучше, расчистился за последние годы), а сколько с вопросом фискального регулирования и налоговых рисков. Сейчас это ключевая проблема для любой лизинговой компании. Налоговая «цифровизуется», внедрены системы контроля за НДС — все как на ладони. И именно это подталкивает нас к тому, чтобы мы пристально смотрели за тем, с кем работаем. У нас очень много партнеров — есть и поставщики оборудования, и специализированной техники, а покупаем ее уже далеко не в нашем регионе. За счет цифровизации тот же экскаватор могут купить и в Омске, и в Екатеринбурге, и в Хабаровске и Санкт-Петербурге. И мы финансируем такие сделки.

Но если поставщик для нас новый, мы проверяем его не меньше, чем клиента. Нередки случаи, когда мы берем поручительство лизингополучателя за поставщика. Это происходит тогда, когда клиенты хотят очень специфическое оборудование или технику, какую-нибудь бурильную машину с уникальными характеристиками. В этом случае мы готовы профинансировать сделку, но так как мы глубоко не разбираемся в ее специфике, лизингополучателю придется подписать поручительство за поставщика и приобретаемую технику. Тогда мы заходим в сделку. У нас одинаково времени занимают как оценка лизингополучателя, так и оценка самой поставки и поставщика.

— Какие основные тенденции определяют сейчас рынок лизинга? Что происходит с конкуренцией?

— Изоляция, в которой оказалась наша страна в последние годы, подстегнула внутренние экономические процессы. Особенно мы это наблюдаем в пищевой промышленности. Сельское хозяйство очень активно развивается, логистика. Развитие малого и среднего бизнеса в различных видах производства связаны прежде всего с импортозамещением. Соответственно, все эти общеэкономические тенденции затрагивают и лизинговую отрасль.

Также мне кажется, что в будущем автолизинг может столкнуться с серьезными вызовами. К счастью, у нас его доля составляет 5% в портфеле. Сейчас, помимо каршеринга, автопроизводители развивают программы долгосрочной подписки автомобилей: уже сегодня ты можешь взять машину и ездить на ней в течение года. По сути, это тот же операционный лизинг. Места в этой новой экономике авторынка для лизинговой компании может не оказаться. Это серьезный трендовый вызов, так как не просто конкурировать с самим производителем.

Уже порядком надоевшее слово цифровизация. Если всерьез не заниматься этим процессом, у тебя не будет будущего на рынке. Просто в определенный момент закончатся клиенты из старой парадигмы — мы уже это наблюдаем. Уже выросло целое поколение, которое не будет у тебя ничего покупать, если у тебя нет удобных понятных цифровых сервисов. В лизинге происходит тоже самое, что раньше и в банковском секторе: клиенты не будут с тобой работать, если не смогут оформить кредит за несколько кликов, не выходя из дома.

Изменения на рынке коснуться и филиальных сетей лизинговых компаний. Например, сейчас мы развиваемся без филиалов. Недавно был закрыт последний, потому что экономически это нецелесообразно. Игроки, которые делают ставку на развитие филиалов и продолжают их содержать, будут глобально проигрывать, потому что это огромные издержки на администрирование, на подбор персонала. Конечно, в каком-то виде филиалы на рынке еще будут сохраняться, но в целом будет тяжело сохранять конкурентоспособность, когда ты содержишь линейный персонал, региональных директоров, директоров дивизионов — это затраты, которые сильно давят на бизнес.

— Планируете ли вы ли вы работу с «большим бизнесом»? Или по-прежнему акцент делаете на предприятия МСБ? Или все-таки крупные клиенты ориентированы больше на работу с банковскими структурами?

—Мы не зря называемся «МСБ-Лизинг». У нас нет других вариантов, кроме как работать с малым и средним бизнесом. Это наше место в этой системе. Крупные клиенты претендуют на совершенно другие условия. И это логично. Они могут требовать более дешевое финансирование, супермягкие, лояльные условия. И понятно, что есть те, кто им может их предоставить — это крупные федеральные лизинговые компании, ведущие банки. Пока у нас нет портфеля в 10-20 млрд рублей, мы даже идти туда не будем. В этом нет никакого смысла. В ближайшие два-три года мы будем точно также работать в сегменте МСБ.

Один из вызовов для лизингового рынка сегодня — это снижение маржинальности в целом. Это колоссальный вызов, потому что все хотят продавать ликвидное, все хотят продавать что-то очень простое, понятное. И в итоге маржинальность падает до критического уровня. Крупные федеральные игроки еще могут это выдержать, но все равно, если сопоставить риск с доходностью, то он увеличивается. Когда я вижу такой аппетит к риску крупных игроков, я как финансист и человек, который занимается кредитованием много лет, в недоумении. Я понимаю, что нужно делать план по продажам, но я не понимаю, почему в угоду этому нужно отказываться от любого хоть мало-мальски адекватного восприятия риска. В целом экономика растет, маржа падает, риски возрастают — при таком положении дел мы понимаем, что абсолютно бессмысленно конкурировать с крупными лизинговыми компаниями на их поле их инструментами. Мы абсолютно осознанно отходим от этого и развиваемся в своей нише, а также ищем высоко маржинальные сегменты, как от нас того требует ситуация.

Наш клиент — это компания с годовой выручкой до 300 млн рублей, которая недостаточно созрела, чтобы ее «расцеловывали» банки, но она уже достаточно окрепла, чтобы показать свою состоятельность в плане видения бизнеса.

В четверг, 14 октября, Московская Биржа зарегистрировала третий выпуск биржевых облигаций эмитента «Первый Ювелирный — Драгоценные Металлы».

Новому выпуску присвоен номер 4B02-03-00361-R-001P от 14.10.2021. Объем эмиссии — 70 млн рублей, бумагами в номинале 1 тысяча рублей. Срок обращения — 3 года или 36 купонных периодов продолжительностью 30 дней. Ставка купона установлена на уровне 13% и зафиксирована на весь период обращения бумаг.

Дата торгов пока официально не опубликована, но ожидается что размещение состоится уже на следующей неделе. Организатором выпуска выступает ООО «Юнисервис Капитал», Андеррайтером — АО «Банк Акцепт», представитель владельцев облигаций — ООО «ЮЛКМ».

Цель привлечения инвестиций — пополнение оборотных средств. Напомним, что у эмитента в обращении уже находится 2 облигационных займа на общую сумму 236,4 млн руб., обязательства по которым ООО «ПЮДМ» исправно выполняет, что подтверждает его репутацию надежного партнера.

В понедельник, 18 октября, в преддверии третьего облигационного выпуска ООО «ПЮДМ» на портале Boomin.ru состоится прямой эфир с генеральным директором и сооснователем компании Артемом Евстратовым. Беседу проведут главный редактор портала Boomin Екатерина Днепрова и руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов.

Мероприятие будет проходить в онлайн-формате, так что все желающие смогут не только наблюдать за ходом встречи, но и участвовать в ней, задавая представителю эмитента свои вопросы в комментариях, либо направив их предварительно на почту редактора news@boomin.ru

ООО «ПЮДМ» осуществляет трейдинг драгоценных металлов и входит в группу компаний «Первый ювелирный», в которой также находится ООО «Первый Ювелирный Ломбард» — сеть ломбардов в Москве, занимающаяся кредитованием физических лиц под залог ювелирных изделий.