Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

При покупке облигаций не ждут, что по ним будет допущен дефолт, но риск его возникновения никто не отменял. В ближайшие несколько лет большому количеству эмитентов из сегмента ВДО предстоят оферты и погашения. Деньги на это из бизнеса основная их часть взять просто не сможет, а значит остро встанет вопрос рефинансирования либо, и если перезанять все-таки не удастся, то неизбежного дефолта. Как часто происходят дефолты, и что делать, если это затронуло ваш портфель, рассказываем в нашем новом материале.

Что такое дефолт, и как он происходит

Дефолт — это когда компания не может платить по своим долгам. В случае облигаций речь идет о любых платежах, будь то выплата купона, выкуп по оферте, полное или частичное погашение. Размер выплаты не важен, важен сам факт ее отсутствия. Если в какой-то момент кредитор вдруг не получает в положенный срок деньги от эмитента, то наступает технический дефолт.

Технический — дефолт это еще не дефолт в полном смысле слова. Просрочка может быть допущена по разовой причине, например, из-за технических проблем с переводом или из-за неожиданного кассового разрыва. При техническом дефолте у эмитента есть grace period — 2 недели (10 рабочих дней) на исполнение обязательств. Если эмитент расплатился в течение этого срока, то, как говорится, «пронесло». Но осадок, конечно, остается, и в будущем стоимость заимствований для компании может быть выше.

Если эмитент не смог решить проблемы за две недели, то технический дефолт становится самым настоящим. У инвесторов появляется право требовать досрочного погашения своих бумаг. Биржевые облигации в течение двух дней исключаются из котировальных списков Московской биржи и начинают торговаться в спец-режимах: «Облигации Д-Режим основных торгов» и «Облигации Д-РПС». Так биржа маркирует облигации, по которым допущен дефолт, чтобы не смешивать их с бумагами здоровых компаний.

Для владельцев дефолтных облигаций с этого момента начинается нервный и тревожный период переговоров с эмитентом и туманных перспектив, о чем будет рассказано чуть ниже.

Какова вероятность встретиться с дефолтом

По статистике уровень дефолтности российских корпоративных облигаций выше среднемирового, но ниже дефолтности бондов спекулятивной категории. По данным S&P Global Ratings, среднегодовая доля дефолтов в мире с 2015 по 2020 г. составляет 1,7% против 2,3% для российских эмитентов. В инвестиционной категории (рейтинги от BBB+ и выше по шкале S&P) мировая статистика отмечает долю дефолтов менее 0,1%, а в спекулятивной — 3,4%.

В 2012–2014 и в 2016 гг. статистика дефолтов на российском рынке выглядела лучше, чем в среднем по миру.

Число дефолтов зависит от общей экономической конъюнктуры. Пик по количеству дефолтов в России был ожидаемо зафиксирован в кризисном 2009 г., после чего следующие скачки наблюдались в 2015 г. и 2020 г. В 2015 это было связано с девальвацией рубля и скачком процентных ставок, а в 2020 — пандемией COVID-19.

Последние 5 лет число дефолтов в России растет как в абсолютном, так и в относительном выражении. В 2020 г. объем эмиссий, по которым был зафиксирован дефолт, вырос на 60% к уровню 2019 г. до 0,5 трлн рублей. Это составляет чуть более 3% от всего объема рынка корпоративных облигаций.

Может показаться, что рост дефолтов связан с расширением присутствия средних и малых эмитентов, которые до 2018 г. были почти не представлены на публичном долговом рынке. Но на самом деле значительная часть просроченной задолженности в 2017–2020 гг. имеет прямое или косвенное отношение к санируемым банковским группам — «Открытие» и БИН, которые были взяты под контроль ЦБ в 2017 г.

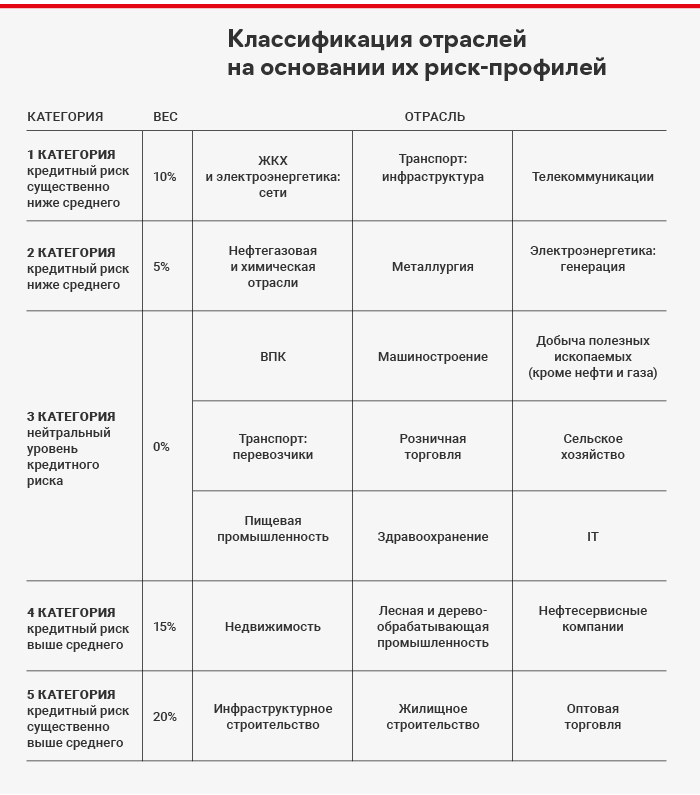

В отраслевом разрезе статистика по дефолтам в России не показательна, поскольку во многих секторах доля облигаций еще очень мала по сравнению с банковскими кредитами, где и происходит большая часть дефолтов. Можно привести пример ранжирования отраслей по уровню риска, которое использует агентство АКРА в своей методологии.

В разрезе рейтингов российская статистика пока не показательна, ввиду небольшого объема данных. Агентство НКР приводит результаты бэктеста по частоте дефолтов у бумаг с рейтингами по методологии агентства. Эта картина справедлива только для рейтингов НКР, но с учетом сопоставимости оценок всех агентств, она может отражать примерный порядок цифр.

Статистика на рынке ВДО

В ноябре 2021 г. к сегменту ВДО можно отнести более 300 выпусков облигаций совокупным объемом более 280 млрд рублей. По причине молодости рынка число дефолтов невелико, но прецеденты уже были. Совокупный объем проблемной задолженности можно оценить в 4,8 млрд рублей или порядка 1,7% от всего объема рынка. Отраслевые эксперты единодушны во мнении, что по мере дальнейшего созревания рынка объем дефолтов в сегменте ВДО будет расти. Озвучивается целевой коэффициент дефолтности от 3 до 5%.

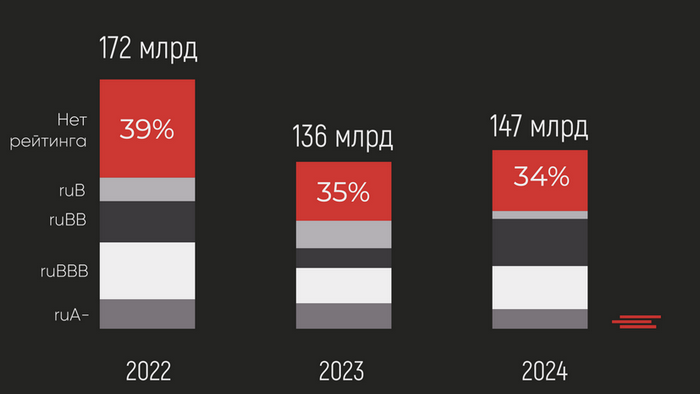

Специалистам «Эксперт РА» внушают опасения следующие 2 года, когда многие эмитенты столкнутся с необходимостью рефинансировать долги по более высоким процентным ставкам. В 2022 г. объем оферт и погашений среди эмитентов с рейтингами ниже A- оценивается в 172 млрд рублей, а в 2023 г. — 136 млрд рублей По мнению «Эксперт РА», некоторым компаниям не удастся пройти этот период, и дефолты будут допущены более чем по 7 облигационным выпускам.

Агентство АКРА более оптимистично, но это касается только эмитентов с его рейтингами. В статье с говорящим заголовком «Нет поводов для беспокойства у владельцев бумаг с кредитными рейтингами АКРА» агентство сообщает, что все риски, связанные с рефинансированием, уже учтены в действующих рейтингах. По оценке специалистов, степень потенциальной дефолтности компаний с рейтингами BB и ниже «не носит критического характера».

Есть ли жизнь после дефолта, и как вернуть свои средства?

Сразу после технического дефолта нужно подробно изучить ситуацию и рассмотреть целесообразность продажи. Каждый дефолт индивидуален, поэтому единой рекомендации для всех случаев быть не может.

Иногда деньги просто «зависают» в платежной системе и приходят на день позже, как это было в июле 2021 г. со «СДЭК-Глобал». Иногда компания сталкивается с кассовым разрывом и не укладывается в grace-период, но ее спасает якорный кредитор или организатор размещения, как это было весной 2020 г. с компанией «Каскад».

Не очень хорошим сигналом является молчание эмитента. Как правило, если эмитенту нечего сказать, значит дела плохи. Напротив, хороший сигнал, если эмитент с первых дней сообщает о причинах дефолта и предлагает пути для решения ситуации: обозначает дату исполнения обязательств или начинает обсуждать реструктуризацию.

Если проблемы эмитента глубокие, и вероятность их разрешения невелика, то небольшой пакет облигаций, может быть, выгоднее продать на бирже, пусть даже с дисконтом. Часто для миноритарных кредиторов это лучший выход. Но если цена упала слишком сильно, или на торгах не хватает ликвидности, то за свои деньги инвестору придется побороться другими методами. И здесь есть два решения.

Банкротство

Спустя 3 месяца после дефолта кредиторы с суммой долга выше 100 000 рублей могут инициировать процедуру банкротства. В этом случае имущество должника идет с молотка, а вырученные средства направляются кредиторам в порядке очередности. Очередность эта зафиксирована в 134 ст. 127-ФЗ «О несостоятельности (банкротстве)».

Задолженность перед владельцами облигаций находится в конце списка после платежей в пользу государства, работников компании, служб ЖКХ и издержек на арбитражное управление (саму процедуру банкротства). В чуть лучшем положении находятся держатели облигаций, обеспеченных залогом, поскольку они имеют приоритет в получении средств от реализации залога. Но залоговые облигаций на публичном рынке почти не представлены. Первые шаги по их популяризации сделал «Юнисервис Капитал», разместив в марте этого года выпуск объемом 90 млн рублей, обеспеченный недвижимостью.

На практике при банкротстве миноритарным инвесторам остаются крохи, если вообще остаются. По официальной статистике, владельцы необеспеченных облигаций могут рассчитывать на 6,5% от заявленных требований. При этом банкротство — очень долгая и затратная для истца процедура, которая тянется от 2 лет и дольше.

Например, МФК «Домашние Деньги» допустила дефолт в апреле 2018 г. В августе того же года была инициирована процедура банкротства. В марте 2019 г. в отношении компании была введена процедура наблюдения, в январе 2020 г. она была признана банкротом, и до сих пор идет формирование конкурсной массы. Арбитражный управляющий оспаривает сделки должника и изыскивает средства для возмещения убытков кредиторам. Шансы на возврат у владельцев облигаций невелики.

Реструктуризация

Вторым вариантом является реструктуризация задолженности. В ходе нее эмитент и владельцы облигаций договариваются об отсрочке платежа, изменении графика погашения, ставке купона и иных параметрах долга. В России эта процедура может происходить в досудебном порядке (как в Великобритании и Германии) или в рамках мирового соглашения по суду (практика США).

Реструктуризация является более выгодным решением для всех сторон сделки. Арифметика простая: если компания может зарабатывать прибыль, значит ее имущество в будущем вырастет, и его хватит на выплату долгов, хоть и с отсрочкой. Интерес владельцев компании в том, что они сохраняют бизнес и могут поправить финансовое положение в будущем. Интерес кредиторов — однажды вернуть свои средства в полном объеме.

Вариантов здесь может быть множество. Взамен старых облигаций могут быть выпущены новые с более длинным сроком погашения — это называется новация. Облигации могут быть конвертированы в акции. Так, например, был решен вопрос с рублевым долгом печально известного «Сибирского гостинца». На текущий момент по долгам этой компании в среднем компенсировано около 9% потерь.

В процессе переговоров между кредиторами может происходить конкуренция. Владельцы разных выпусков облигаций, банки и прочие кредиторы могут иметь конфликт интересов и пытаться настоять на более выгодных условиях именно для себя. В зарубежной практике, по информации Lecap, владельцы необеспеченного долга (беззалоговых облигаций) в ходе досудебной реструктуризации всегда получают худшие условия с точки зрения графика погашения, обеспеченности долга и ковенантного пакета. Поэтому в США, например, реструктуризация происходит исключительно в рамках судебной процедуры, где суд следит за тем, чтобы все кредиторы получили справедливые условия.

Примечательно, что в России статистика для миноритарных кредиторов выглядит значительно лучше. Скорость, с которой эмитент может достичь соглашения с облигационерами, дает ему возможность быстро решить вопрос с дефолтом и в спокойном режиме вести переговоры с остальными кредиторами. Поэтому в России владельцы облигаций зачастую получают более выгодные условия, чем иные кредиторы. Особенно это характерно для случаев, когда облигации составляют лишь малую часть общей задолженности.

На текущий момент правительство рассматривает изменения в законопроект о банкротстве, которые, помимо прочего, закрепят процедуру реструктуризации в качестве одной из мер финансового оздоровления. Возможно, в ближайшие годы процедура станет более прозрачной для инвесторов и позволит исключить слабые места, характерные для сложившейся ранее деловой практики.

Порядок действий владельца облигации при дефолте

Сразу после дефолта инвестору необходимо включиться в процесс переговоров с эмитентом. Нужно внимательно следить за актуальными новостями от компании и организатора размещения, а также вступить в контакт с представителем владельцев облигаций (ПВО) при его наличии. Именно через ПВО удобнее осуществлять все коммуникации и получать необходимые консультации.

После дефолта по любой выплате (купон, оферта или погашение) у инвестора возникает право требовать досрочного погашения своих бумаг. Это требование необходимо направить эмитенту заказным письмом или в электронном виде через систему НРД в соответствии с п. 2 ст. 17.3. и ст. 8.9 закона «О рынке ценных бумаг».

Далее инвестор получит приглашение на участие в общем собрании владельцев облигаций (ОСВО). На этом собрании числом голосов 75%+1 могут быть утверждены условия реструктуризации. Решения ОСВО обязательны для всех владельцев выпуска облигаций, в том числе голосовавших против или не участвовавших в голосовании.

Очень важно постоянно быть в контакте с эмитентом или ПВО и следить за ходом дела, иначе процесс может затянуться. В такой ситуации оказался, например, «Дядя Денер», который после дефолта весной 2021 г. долго не мог выйти на контакт с держателями облигаций.

Вообще формат переговоров о реструктуризации сильно зависит от инвесторской базы. Если она концентрирована, и основной объем принадлежит 2-3 крупным кредиторам, которые могут согласовать реструктуризацию на ОСВО, то все переговоры проходят с ними. Миноритарных инвесторов ставят перед фактом в преддверии собрания.

С одной стороны, такая ситуация позволяет быстрее прийти к решению. С другой — как раз здесь может в полной мере может сыграть конфликт интересов, если владелец крупного пакета облигаций аффилирован с иными кредиторами или акционерами. Банк России ищет возможные решения, чтобы обозначить справедливые правила игры в этом узком месте, но много вопросов до сих пор остаются актуальными.

Если же выпуск равномерно распределен среди большого количества инвесторов, то эмитенту приходится обсуждать условия со всеми и роль ПВО в качестве посредника здесь сложно переоценить. ПВО может взять на себя задачу консолидации инвесторов для переговоров с эмитентом.

Если переговоры по реструктуризации окончательно зашли в тупик, то есть возможность предъявить иск к эмитенту. Это можно сделать спустя 30 дней с момента дефолта. Иск может подать ПВО от лица инвесторов. Иногда это усиливает переговорную позицию инвесторов и мотивирует эмитента на поиск компромисса.

Также иск может быть подан индивидуально. В этом случае истец может одним из первых добраться до денег эмитента, если реструктуризация так и не состоится. Но в этом случае на истца ложатся процессуальные расходы. Кроме того, если на ОСВО будет принято решение о реструктуризации и/или об отказе от права судиться с эмитентом, то деньги и время на иск будут потрачены зря, ведь решения ОСВО обязательны для всех держателей облигаций.

Как избежать дефолта?

Лучший способ пережить дефолт без потерь — смотреть на него со стороны. Но, к сожалению, даже при тщательном финансовом анализе эмитента это не всегда удается, ведь любой бизнес связан с рисками. «Открытие Холдинг», «Мечел», «Ютэйр», СУ-155 — все они считались надежными заемщиками с высокими кредитными рейтингами незадолго до того, как допустили дефолт. Бизнес эмитентов ВДО по определению более рискованный, поэтому диверсификация портфеля является ключевым правилом успешного инвестирования в этот сегмент.

Также приведем ряд «красных флажков», которые должны насторожить инвестора и стимулировать его поглубже разобраться с бизнесом эмитента.

Доходность выше средней для сегмента. В начале ноября 2021 г. большинство высокодоходных бумаг торгуется с доходностью в пределах 10–14% (2,5–6,5% над уровнем ключевой ставки). Если по бумаге доходность составляет 17% и более, то вероятность дефолта здесь более чем реальна.

Компания стабильно убыточна. Если компания теряет деньги, то однажды собственный капитал закончится и дело дойдет до денег кредиторов.

Неоднократные технические дефолты. Здесь, как в поговорке: «Один раз случайность, два — совпадение, три — закономерность».

Высокая долговая нагрузка. Чем выше долг, тем тяжелее его обслуживать и тем сложнее рефинансировать. Чистый долг/EBITDA выше 6х в большинстве случаев представляет сложности для компании.

Низкий уровень прозрачности. Сам по себе этот фактор не влияет на платежеспособность. Но при наличии двух сопоставимых компаний с разным уровнем прозрачности, лучше выбирать более открытую. Нынешний уровень развития рынка ВДО уже позволяет быть более избирательным и не покупать «кота в мешке».

Ассоциация факторинговых компаний подвела итоги работы отрасли за девять месяцев 2021 года.

По данным Ассоциации факторинговых компаний (АФК), с января по сентябрь 2021 года факторинговый портфель ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» составил 691 млн рублей. Это на 47,5% больше показателя за аналогичный период прошлого года. Объем выплаченного факторингового финансирования — 964 млн рублей.

Как и в прошлые отчетные периоды, все сделки в 2021 году Global Factoring Network проводил с субъектами малого и среднего предпринимательства. Его клиентами по итогам трех кварталов стали 54 компании, на три больше, чем годом ранее. Число дебиторов выросло с 264 до 282. Количество переданных поставок достигло 10,4 тыс. единиц (+22,3%).

Согласно данным «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», выручка компании по итогам 9 месяцев 2021 года составила 846,6 млн рублей (+13,6%). Валовая прибыль увеличилась на 34% — до 47 млн рублей. Чистая прибыль достигла 6,5 млн рублей (+32,6%).

«В 2021 году мы ставили перед собой цель увеличить факторинговый портфель на 200 млн рублей. Уже по итогам девяти месяцев мы не просто достигли этого уровня, но превысили его. В рамках поставленной задачи мы реализовали все свои планы по привлечению дополнительного фондирования. Сейчас наши основные усилия сконцентрированы на диджитализации бизнеса», — прокомментировал итоги работы компании за девять месяцев 2021 года управляющий партнер Global Factoring Network Алексей Примаченко.

Если рассматривать факторинговую отрасль в целом, она по-прежнему демонстрирует стремительный рост. Портфель российского рынка факторинга на 1 октября 2021 года достиг 1,22 трлн рублей, что на 67% больше, чем на ту же дату годом ранее, сообщила АФК. С января по сентябрь 2021 года 36 российских факторов, принявших участие в исследовании, профинансировали свыше 10 тыс. компаний на сумму 3,7 трлн рублей (+54%). Доля сделок без права регресса к клиенту в портфеле достигла 78,6%, с регрессом — 19,3%, международные сделки в портфеле выросли до 2,1%.

Клиентская база рынка за год увеличилась на 47% до 10 тыс. компаний, число дебиторов выросло на 29% до 10,4 тыс. компаний, количество переданных на факторинг поставок достигло 9,2 млн единиц (+26%), средняя сумма профинансированной поставки увеличилась до 407 тыс. рублей (+34%). Опрошенные АФК факторы ожидают рост портфеля к 1 января 2022 года до 1,55 трлн рублей (+40%).

Справка:

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и подтвердившей в июне 2021 года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн руб.

Мы знаем, что вы цените такой контент. На прошедшей конференции «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?», которую провело рейтинговое агентство «Эксперт РА», Boomin выступил информационным партнером. Мы собрали все самое главное:

И в качестве БОНУСА — эксклюзивное интервью управляющего директора по корпоративным и ESG-рейтингам рейтингового агентства «Эксперт РА» Павла Митрофанова

27 октября 2021 года в Москве состоялась конференция «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?», организаторами которой выступили рейтинговое агентство «Эксперт РА» и аналитическая компания «Эксперт Бизнес-Решения».

В конференции приняли участие представители Московской и СПБ биржи, инвестиционных компаний и банков, эмитентов, а также аудиторы, консультанты, СМИ и аналитики финансового рынка — всего более 100 человек. В рамках мероприятия обсуждались новые вызовы на облигационном рынке, инвестиционные риски, разворот монетарной политики Банка России, рост ставок и изменение правил допуска розничных инвесторов к финансовым инструментам, а также другие темы.

Модератором панельной дискуссии выступила Марина Чекурова, первый заместитель генерального директора агентства «Эксперт РА». Участников поприветствовал Павел Митрофанов, управляющий директор «Эксперт РА». Павел выступил с докладом под названием «В будущее возьмут не всех», в рамках которого представил новейший обзор рынка облигаций. Спикер поделился мнением по поводу перспектив эмитентов с невысокими рейтингами, а также вообще без рейтингов. Управляющий директор «Эксперт РА» рассказал о так называемой «Проблеме 2022» — это 172 млрд, которые приходятся на погашения и оферты в компаниях с невысоким кредитным качеством.

«Вопрос гигиены на облигационном рынке очень важен. Мы должны прийти к балансу, при котором обязательное рейтинговое покрытие распространится на все сегменты облигационного рынка, при этом доступ к ликвидности будет обеспечен для всех эмитентов, в также увеличится спрос на облигации из низких эшелонов со стороны институционалов», — прокомментировал докладчик.

О текущем состоянии рынка и поведении «физиков» рассказал Глеб Шевеленков, директор департамента долгового рынка ПАО «Московская биржа». По словам докладчика, рост облигационного рынка в целом продолжается. Однако по корпоративным облигациям наблюдается относительный минимум среди всего объема размещений, а ликвидность вторичного рынка снижается. Интерес розничных инвесторов направлен скорее на акции: 4 млн активных клиентов в акциях против 1 млн — в бондах. При этом драматических изменений спроса в результате введения октябрьских ограничений на доступ к инструментам биржа не наблюдает. Спад заметен только в сегменте структурных облигаций, остальные сектора держатся на хорошем уровне.

Алексей Руденко, вице-президент, глава локального рынка долгового капитала Газпромбанка полагает, что инвесторы выжидают экстремального повышения ставок. Пауза возникла из-за неопределенности на рынке. Сделки, совершающиеся в I эшелоне, в 2021 году имели высокий спрос. Однако многие высококлассные эмитенты не выходили на рынок не только из-за ставок. Повлиял также рост цен на экспортные товары. Для экспортеров, которые во многом и составляют высококачественный эшелон, заимствования на рынке долга при такой конъюнктуре цен попросту не были актуальны. В 2022 году ставки на долговом рынке будут падать — не столько на реальных действиях регулятора с ключевой ставкой, сколько на ожиданиях по снижению инфляции. Как только мы увидим движения в сторону спада инфляции, ставки начнут уменьшаться, а эмитенты — выходить на рынок.

Поведение розничных инвесторов и ближайшие перспективы рынка облигаций прокомментировала заместитель руководителя департамента рынков долгового капитала BCS Global MarketsНаталья Виноградова. Спикер отметила, что основным фактором снижения спроса считает рыночные условия. Инвесторы находятся в режиме ожидания и надеются на рост ставок, а также увеличение доходности облигаций. В BCS наблюдали за этой тенденцией на примере своих клиентов, которых размещали в этом году дважды — весной и осенью. Кредитное качество эмитента не ухудшилось, условия были одинаковы. Но весной книга быстро закрылась на 100%. А осенью удалось разместить не более 50% выпуска. Это психологическая пауза. Кроме того, в своем выступлении спикер отметила важность кредитного рейтинга для эмитента облигаций, как понятного индикатора позиционирования бумаги.

Директор департамента листинга и первичного рынка «СПБ Биржа» Оксана Деришева рассказала о планах открыть ESG-сектор для размещения бумаг, соответствующих критериям устойчивого развития. К сотрудничеству планируется привлекать верификаторов из перечня ВЭБ.РФ, ICMA и CBI: привлечение будет осуществляться по принципу принадлежности к перечням. Сектор предположительно начнет функционировать в 2022 году. Кроме того, спикер рассказала о необходимости установления требований по рейтингам для эмитентов, которые приходят в биржевой листинг. Это нужно для создания стандарта, позволяющего эмитентам выработать привычку получать рейтинг до выхода на организованный рынок, который предъявляет свои требования в том числе и по кредитному качеству.

Каких эмитентов ждет рынок? Об этом, а также о переходе эмитентов из одних категорий в другие в связи с улучшением финансового положения и более подробного раскрытия отчетности рассказал заместитель генерального директора «БК РЕГИОН» Алексей Балашов. По итогам 9 месяцев 2021 года, на первичный рынок долга вышло 450 эмитентов с выпусками на общую сумму более 2 трлн руб. На первом месте — нефтегаз (28,4% от всего объема размещений облигаций на рынке), на втором — банковский сектор (20,4%). Из 10 крупных эмитентов 5 — это банки. Очень высока доля эмитентов высшего кредитного качества: 66,4% всего объема привлеченных на рынке долга средств приходится на них. Доля II-III эшелонов по итогам 9 мес. составляет 21,6 и 10,2% соответственно. Доля ВДО очень невелика. Она увеличилась, но не драматично: с 0,7% до 1%. Сейчас в обращении находятся 200 выпусков ВДО. Спикер предполагает, что в будущем году объемы размещений и вложений в них физлиц в I эшелоне не будут снижаться, а Минфин планирует привлечь 3,1 трлн рублей.

Президент ФПК «Гарант-Инвест» Алексей Панфилов рассказал о выходе на рынок долга. За 4 года компания сделала 11 выпусков и накопила внушительный опыт. Учитывая консервативность сектора недвижимости (длинные проекты, длинные инвестиции, длинный период получения дохода от облигаций), выпуски удобнее дробить и реализовывать по мере роста доходности. Кроме того, важным фактором успеха является наличие лояльной базы инвесторов. «Мы научились рефинансироваться через последующие выпуски. Сейчас наблюдаем, что 85% инвесторов-физлиц перекладываются из наших старых в наши же новые бумаги при рефинансе. Также мы сделали ежеквартальный купон — это удобно для частных инвесторов и несложно для нас, потому что мы получаем ежемесячный доход от аренды. Мы размещаем облигации в несколько дней — это нужно многим нашим инвесторам, чтобы они успевали переложить деньги, например, из депозитов» — прокомментировал спикер.

Директор департамента казначейства и управления рисками концерна «РОЛЬФ» Владимир Козинец проанализировал причины выбора в пользу рынка облигаций, а не межбанковского кредитования. К ним относятся отсутствие ковенант и обеспечения, а также ужесточение подхода к кредитованию и размер ставки. Однако, в случае выбора между кредитом или бондом, все зависит от особенностей каждой компании. ВДО является нужным инструментом. Иногда у бизнеса нет другой возможности запуститься, кроме привлечения средств на рынке публичного долга.

В дискуссии также приняли участие Александр Ковалев, исполнительный директор департамента рынка капиталов ПАО «Совкомбанк», Алексей Антипин, генеральный директор «Юнисервис Капитал», Алексей Буздалин, директор Центра экономического анализа «Интерфакс», Алексей Лазутин, генеральный директор сети «Мосгорломбард», Алексей Примаченко, управляющий партнер Global Factoring Network, Дмитрий Таскин, начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов ПАО Московская Биржа, Максим Чернега, руководитель направления DCM Департамента корпоративных финансов ИК «Фридом Финанс», Андрей Хохрин, генеральный директор «Иволга Капитал».

Начиная с 1 ноября московская сеть мини-отелей SHELTERS намерена каждый месяц выкупать по 2,5% от общего объема размещенных бумаг выпуска коммерческих облигаций серии КО-01.

Для обеспечения ликвидности облигаций дебютного выпуска ООО «Шелтер» будет ежемесячно направлять на свой брокерский счет отчисления в размере 2,5% от номинальной стоимости фактически размещенных бумаг «с целью выставления и удержания в течение каждого торгового дня месяца заявки на покупку облигаций по цене 100% от номинальной стоимости».

Обозначенный ежемесячный лимит — 2,5% — будет высчитываться без учета накопленного купонного дохода (НКД). «Выкупается 2,5% от фактически размещенного количества бумаг. Денежный эквивалент определяется без НКД, а тратится на выкуп уже с учетом НКД», — отметили в компании.

Например, если в рамках торгового дня из 2,5% было выкуплено 1,5%, то объем выставляемой заявки в следующий торговый день месяца будет составлять 1%. Если в рамках месяца объем выкупленных облигаций составил менее 2,5%, то остаток лимита на выкуп переносится на следующий месяц. Заявка ООО «Шелтер» на покупку облигаций выставляется в ОТС системе Московской биржи и находится в открытом доступе для всех профессиональных участников рынка.

«Предложенный механизм позволяет компенсировать основной недостаток коммерческих облигаций — отсутствие ликвидности, и хотя бы отчасти приблизиться к механизму обращения биржевых бумаг», — пояснили в компании.

Компания «Шелтер» дебютировала на рынке ценных бумаг в сентябре 2021 года. Эмитент планировал выпустить 50 тыс. коммерческих облигаций номинальной стоимостью 1 000 рублей каждая, но ограничился объемом 25 тыс. бумаг. Срок обращения облигаций — три года. Размер купонной ставки зафиксирован на уровне 17% годовых на весь срок обращения, выплаты доходов инвесторам — ежеквартальные. Учредители «Шелтер» подписали договор-оферту поручительства, по которому наравне с эмитентом несут ответственность перед инвесторами за исполнение обязательств по коммерческим облигациям.

Привлеченные на фондовом рынке средства «Шелтер» планирует направить на ремонт и оснащение помещения под новый, пятый отель сети SHELTERS на 180 номеров. Строительные работы на площади 1 000 кв. м займут около трех месяцев, после чего объект будет запущен в эксплуатацию.

Справка:ООО «Шелтер» — сеть мини-отелей SHELTERS, расположенных в центре Москвы. Гостиницы компании позиционируются как место, где можно хорошо выспаться, спрятаться от суеты и отдохнуть между экскурсиями или рабочими встречами. По состоянию на октябрь 2021 сеть насчитывает четыре отеля (231 номер) в Москве. Средняя загрузка отелей сети «Шелтер» составляет около 90%.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

Московская биржа подвела итоги работы за октябрь 2021 года.

По данным Московской биржи, общее количество брокерских счетов частных инвесторов по итогам октября возросло до 25 млн (+1 млн). Число физических лиц, имеющих доступ к биржевым рынкам, увеличилось на 728,3 тыс., до 15,3 млн человек. В течение месяца сделки на бирже совершили 2,4 млн человек (+100 тыс.) — новый рекорд торговой площадки.

Частные инвесторы совокупно вложили в российские акции 80 млрд рублей, в облигации — 50,9 млрд рублей.

Наибольшие инвестиции были направлена в долговые бумаги:

— 84,4% — приходилась на корпоративные облигации

— 7,2% — на государственные облигации

— 8,3% — на еврооблигации.

Доля частных инвесторов в объеме торгов акциями в октябре составила 40,7%, облигациями — 17,1%, на срочном рынке — 44,3%, на спот-рынке валюты — 12%.

Количество открытых индивидуальных инвестиционных счетов (ИИС) превысило 4,6 млн. Оборот по ИИС с начала 2021 года составил 1,4 трлн рублей, в структуре оборота 85% — сделки с акциями, 7,8% — с облигациями, 7,2% — с биржевыми фондами.

Регионы — лидеры по количеству открытых ИИС:

— Москва — 498,8 тыс.

— Московская область — 280,6 тыс.

—Санкт-Петербург — 214,2 тыс.

— Свердловская область — 150,2 тыс.

— Республика Башкортостан — 146,3 тыс.

— Краснодарский край — 135,1 тыс.

По итогам октября в «Портфель частного инвестора» вошли акции Газпрома (31,9%), Норникеля (15,1%), обыкновенные и привилегированные акции Сбербанка (10,3% и 6,6% соответственно), акции Банка ВТБ (6,2%), НЛМК (6,1), Полиметалл (6%), Северстали (6%), ММК (5,9%), Аэрофлота (5,9%).

Из иностранных ценных бумаг в «Портфель частного инвестора» вошли ценные бумаги Alibaba (25,8%), Tesla (13,5%), Apple (11,6%), Baidu (10%), Virgin Galactic (9%), Boeing (7,4%), Intel (6,6%), Amazon (6,1%), Micron Technology (5,2%), Alphabet (4,9%).

Топ-10 биржевых фондов в портфелях частных инвесторов:

— фонд инвестиций в акции США — FXUS (17%)

— IT-сектор США — FXIT (16%)

— в акции Китая — FXCN (15,8%)

— в российские акции, облигации, денежные средства и золото — TRUR (13,2%)

— в золото — FXGD (10,5%)

— в американские акции, облигации, денежные средства и золото — TUSD (6,5%)

— фонд на Индекс РТС — FXRL (6,3%)

— фонд на индекс S&P 500 — TSPX (5,2%)

— фонд инвестиций в российские корпоративные еврооблигации в долларах США — FXRU (5,2%)

— фонд инвестиций в инструменты российского денежного рынка — VTBM (4,3%).

Лизинговые компании широко представлены на рынке высокодоходных облигаций. Это пятая по объему эмиссии отрасль с долей 7,8% в общем объеме ВДО. Всего же на облигационном рынке в обращении находится 144 выпуска облигаций лизинговых компаний совокупным объемом почти на 580 млрд руб. Посмотрим, что представляет собой этот сегмент рынка, и какие возможности он дает для инвесторов.

Как работают лизинговые компании

Кратко освежим в памяти, чем занимаются лизинговые компании. Лизинг — это целевой кредит на покупку оборудования для бизнеса под залог этого оборудования. Лизинговая компания (лизингодатель) покупает для клиента (лизингополучателя) необходимое ему оборудование или транспорт и передает в долгосрочную аренду с правом выкупа. Клиент постепенно выплачивает стоимость имущества и проценты за пользование, а в конце срока может выкупить его по остаточной стоимости.

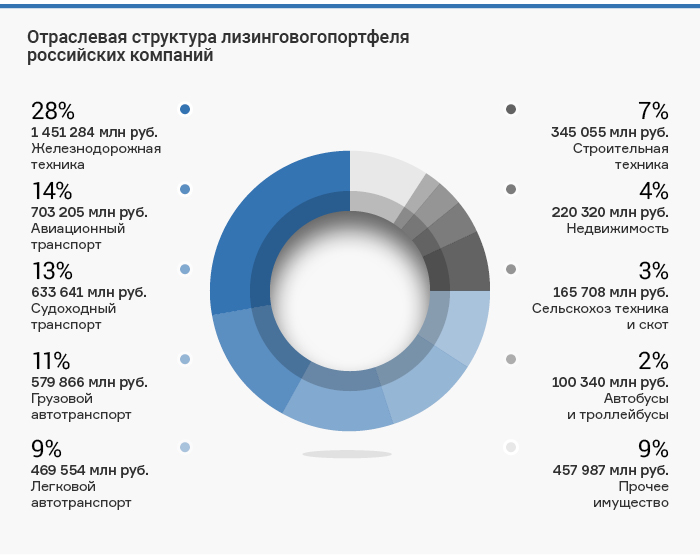

Наиболее востребован лизинг в транспортной отрасли. Его используют для покупки авиационной, судоходной, железнодорожной, автомобильной, строительной и прочей техники. По данным рейтингового агентства «Эксперт РА», на 1 июля 2021 г. совокупный портфель российских лизинговых компаний составил 5,6 трлн руб. В разбивке по отраслям его структура выглядит следующим образом:

Различают финансовый и операционный (оперативный) лизинг. Финансовый лизинг — это лизинг в его классическом виде. Операционный лизинг отличается тем, что клиент по окончанию договора не выкупает оборудование, а возвращает его лизинговой компании. Такой вид лизинга популярен в тех сферах, где оборудование быстро устаревает, и предприятию выгоднее регулярно обновлять основные средства, перезаключая лизинговый договор на новую технику. Также операционный лизинг удобен при реализации проектных работ, когда техника нужна на непродолжительный период времени. В России операционный лизинг непопулярен и составляет чуть более 5% совокупного лизингового портфеля, хотя в будущем этот сегмент может показать опережающие темпы роста.

Рынок облигаций лизинговых компаний

Лизинговой компании важно иметь надежные источники фондирования. Как правило, большую часть пассивов в балансе занимают разного рода займы, среди которых в ближайшие годы может вырасти доля облигационных выпусков.

Привлеченные через выпуск облигаций средства могут быть использованы для финансирования отдельной крупной сделки, увеличения лизингового портфеля или частичного замещения других источников фондирования, в том числе собственного капитала или банковских кредитов.

По сравнению с банковскими кредитами облигации являются более гибким инструментом для лизинговых компаний. Они дают возможность привлечь средства на более длительный срок и избежать рутинных процедур по предоставлению в банк большого объема разнообразной отчетности.

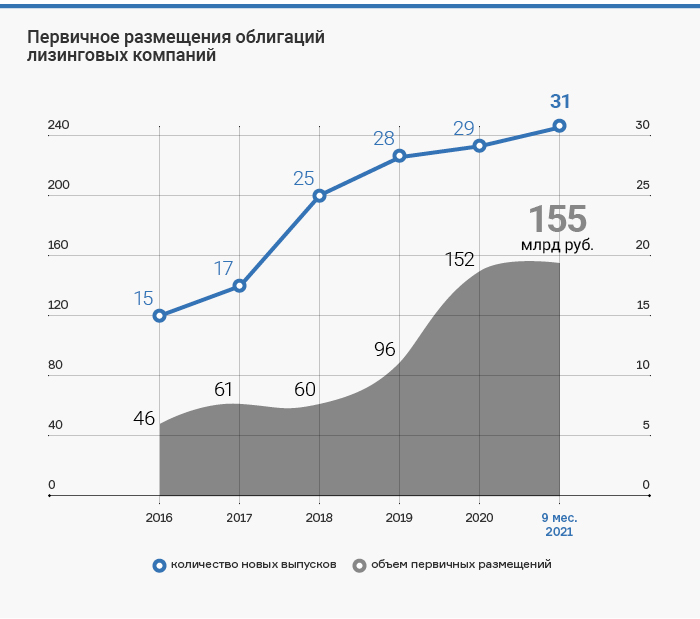

Начиная с 2019 г. ежегодный объем эмиссии новых выпусков лизинговых компаний растет. В 2020 г. наблюдается резкий скачок, обусловленный ужесточением банковских нормативов к заемщикам из-за пандемии, ростом популярности облигационного рынка у малых и средних компаний, а также притоком капитала розничных инвесторов на фондовый рынок.

В 2021 г. тенденция продолжает набирать обороты. Объем новых размещений за первые 9 месяцев уже превысил показатели всего 2020 г. На рынок вышел 31 новый выпуск от 18 эмитентов. Среди дебютантов две компании: «Альфа Лизинг» и лизинговая компания «Дельта».

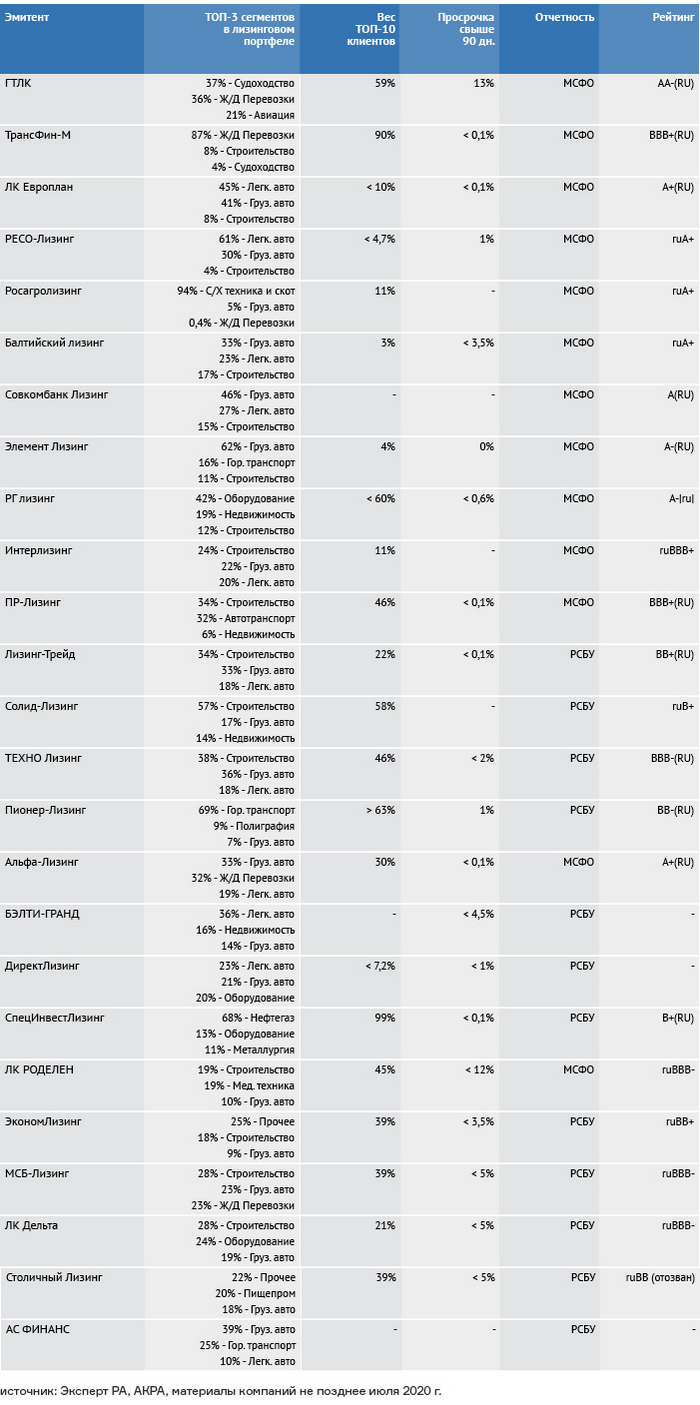

Подавляющее большинство эмитентов, лизинговых компаний, представлено в Третьем эшелоне облигационного рынка. В эту категорию можно отнести 21 из 28 эмитентов облигаций в обращении на текущий момент. При этом в общем объеме на них приходится всего 11,5% из-за высокой концентрации рынка. На топ-5 эмитентов приходится почти 87% всего объема в обращении, а на топ-10 — чуть более 97%.

Крупнейшим эмитентом выступает Государственная Транспортная Лизинговая Компания (ГТЛК), которая на 100% принадлежит государству и играет ведущую роль в реализации государственной политики в транспортной отрасли. Агентство АКРА, присвоившее компании рейтинг AA-(RU), отмечает ограниченные возможности компании по генерации капитала и ощутимую долю потенциально проблемных активов в портфеле. Эти риски компенсируются поддержкой от государства, которое за прошедшие годы неоднократно докапитализировало компанию.

Перечень выпусков ГТЛК достаточно широк. Есть выпуски как с фиксированным, так и с плавающим купоном, обеспечивающие весьма привлекательную для данной рейтинговой категории доходность. Однако эти бумаги нельзя отнести к ВДО, и с точки зрения ставки купона в отрасли есть и более интересные истории.

На что обращать внимание инвестору

Ключевой кредитной метрикой для лизинговой компании считается качество ее портфеля, которое является производной от платежеспособности клиентов. При выборе облигаций лизинговых компаний важно понимать, на каких отраслях она фокусируется, насколько ее портфель диверсифицирован, и какова доля проблемной и потенциально проблемной задолженности.

Из таблицы выше можно увидеть, что, например, деятельность компании «Трансфин-М» в значительной степени зависит от состояния отрасли ж/д-перевозок, «Пионер-Лизинга» — от городского транспорта (автобусы и троллейбусы), а «СпецИнвестЛизинга» (СИЛ) — от объема заказов нефтегазового, машиностроительного и металлургического оборудования. Портфель компаний «РЕСО-лизинг» и «Интерлизинг» широко диверсифицирован, а вот у «Трансфин-М» и СИЛ завязан на очень узкий круг клиентов.

Ликвидность объектов лизинга позитивно влияет на кредитное качество компании, поскольку при дефолте клиента она сможет оперативно реализовать оборудование или сдать его в аренду повторно. Самыми ликвидными предметами лизинга считаются автотранспорт, торговое оборудование и оборудование для пищевой промышленности. Низколиквидными считаются морские суда, недвижимость и оборудование для банков, энергетики, металлургии и нефтегазовой отрасли.

Большинство эмитентов имеют кредитные рейтинги, что упрощает процесс изучения компаний. Много ценной информации можно найти в рейтинговых отчетах. Выгодно отличаются эмитенты с отчетностью по МСФО, поскольку в примечаниях к ней можно найти детальную информацию о финансах компании.

Среди коэффициентов, на которые стоит обратить внимание, можно отметить уровень собственного капитала по отношению к активам (способность абсорбировать убытки в случае ухудшения платежной дисциплины клиентов), среднюю рентабельность активов (способность генерировать капитал без внешних вливаний) и коэффициенты ликвидности.

Трудно переоценить значимость потенциала внешней поддержки, которая определяется степенью связей с крупными финансово-промышленными группами. Хорошо, если лизинговая компания выступает под брендом материнской группы («РЕСО-лизинг», «Совкомбанк лизинг» и др.). В этом случае группа мотивирована поддерживать дочку, в том числе для устранения репутационных рисков.

Риски лизинговой отрасли и взгляд в будущее

Минувший 2020 г. стал стресс-тестом для лизинговых компаний, поскольку транспортный сектор был в числе наиболее пострадавших. Отрасль встретила этот вызов достойно — ни одна лизинговая компания не допустила дефолт, хотя риск-премии доходности облигаций во II–III кварталах ощутимо выросли.

Что примечательно, снижение качества активов наблюдалось преимущественно у крупных компаний. Это объясняется структурой портфеля, в которой более высокую долю занимают авиация и ж/д перевозки, сильно пострадавшие от локдауна. Также агентство АКРА отметило в этой категории высокую концентрацию на крупных лизингополучателях и склонность принимать на себя более высокий риск, возможно, за счет поддержки государства или связанных финансово-промышленных групп.

В 2021 г. компании в основной массе чувствуют себя хорошо. После падения на 6% в 2020 г. объем новых лизинговых сделок в России в I полугодии 2021 г. показывает взрывной рост на 66% к АППГ (аналогичный период прошлого года) 2020 г. и 30% к АППГ 2019 г. Сильнее других выросли сегменты автолизинга (+73%), строительной техники (+88%) и с/х техники (+100%). Совокупный лизинговый портфель вырос на 7,8% против 7,7% по итогам 2020 г. и 8,4% по итогам 2019 г.

Потенциал для восстановления экономики по большей части уже реализован, так что за пределами II полугодия 2021 г. темпы роста лизингового рынка могут вернуться к средним уровням. При этом авиационная отрасль еще некоторое время может оставаться под давлением, поскольку международный пассажиропоток, который является более маржинальным для перевозчиков, остается ощутимо ниже допандемийных уровней.

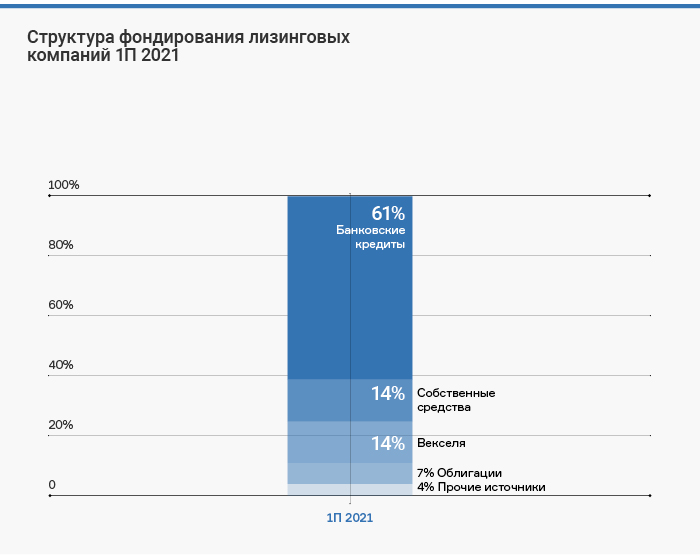

Преимущества облигаций перед банковскими кредитами для лизинговых компаний обеспечат потенциал для дальнейшего роста этого сегмента долгового рынка. По данным рейтингового агентства «Эксперт РА», по итогам I полугодия 2021 г. банковские кредиты по-прежнему оставались основным источником средств для лизинговых компаний с долей 61% в совокупных пассивах. На долю облигаций пришлось всего 7,2%.

Одним из сдерживающих факторов является то, что значительная часть лизинговых компаний является дочерними предприятиями крупных банковских и финансово-промышленных групп, получая основную долю финансирования от связанных банков. Поэтому облигации могут вытеснять кредиты, в основном в пассивах небольших и средних лизинговых компаний.

Еще одним отраслевым трендом является рост доли малых и средних предприятий (МСП) среди лизингополучателей. С 2018 г. по I полугодие 2021 г. этот показатель вырос с 47,6% до 60,7%, достигнув максимума за 5 лет. Рост доли МСП позитивно влияет на уровень диверсификации лизингового портфеля компаний. В 2020 г. концентрация на топ-10 клиентов в сумме новых договоров по рынку составила 61% против 66% в 2019 г. и 74% в 2018 г.

Отдельно стоит отметить перспективы реформы лизинговой отрасли, обсуждение которой велось на протяжении последних лет. Среди возможных нововведений могут быть требования к капиталу участников рынка, обязательная публикация отчетности по МСФО и создание саморегулируемых организаций. Целью является искоренение недобросовестных практик, повышение прозрачности и упрощение доступа к заемному капиталу лизинговым компаниям.

Однако обратной стороной медали может стать ощутимый рост издержек для небольших и средних компаний, что может привести к усилению крупных игроков, консолидации отрасли и росту стоимости услуг для клиентов. Финальная точка в дискуссии пока не поставлена, поэтому точные структура и сроки реформы пока остаются неизвестными. Среди безусловных плюсов для инвесторов можно выделить обязательную отчетность по МСФО, ведь она дает возможность детальнее изучить особенности бизнеса компании и оценить привлекательность ее облигаций.

Директор ООО «Дядя Дёнер» Антон Лыков в понедельник, 8 ноября, обратится к инвесторам, чтобы обозначить предварительный план по реструктуризации задолженности перед держателями облигаций.

Прямой эфир состоится в 13:00 по московскому времени на канале Boomin. Спикером со стороны организатора выступит генеральный директор ООО «Юнисервис Капитал» Алексей Антипин. Для участия в онлайн-мероприятии регистрация не требуется — достаточно перейти на канал по ссылке.

Напомним, что компания «Дядя Дёнер» вышла на облигационный рынок с дебютным выпуском на 60 млн рублей. В марте 2020 года эмитент разместил второй выпуск на 50 млн рублей. В мае 2021 года компания допустила дефолты по обоим облигационным займам. В июне ПВО облигаций по двум выпускам эмитента, ООО «Монотон» и ООО «ЮЛКМ», подали исковые заявления в суд о взыскании с «Дяди Дёнера» задолженности перед владельцами облигаций.

Boomin выступил информационным партнером конференции Эксперт РА «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?». Основными темами мероприятия стали: наличие кредитных рейтингов у эмитентов и обеспечение доступности финансовых инструментов для всех участников облигационного рынка, прежде всего — эмитентов и инвесторов.

Управляющий директор по корпоративным и ESG-рейтингам рейтингового агентства «Эксперт РА» Павел Митрофанов представил данные о рынке и высказал мнение о том, что Московская биржа будет более требовательно относиться к наличию кредитного рейтинга у эмитентов и станет менее охотно допускать к обращению выпуски, которые его не имеют.

По данным «Эксперт РА», в 2022 году объём погашения и оферт в компаниях с невысоким кредитным качеством составит около 172 млрд рублей (в том числе учтён объём компаний без кредитного рейтинга).

Учитывая амбиционные планы эмитентов на размещение облигаций во Втором и Третьем эшелонах и изменение политики Банка России, очевидно, борьба за инвестора становится напряженнее, так как в масштабах рынка существует большой запрос на деньги. В своём выступлении Павел Митрофанов отметил, что 2022 год по кому-то из эмитентов ударит сильно, но кто-то из них может его и не пережить.

«В ближайшее время все пойдут за рефинансом, денег на погашение у них нет, многое у эмитентов в тени. Стоит отметить, что значительная часть рынка живет в цивилизованном поле, но есть кусочек джентельменов удачи, которые играют в лотерею (возьмут или не возьмут их ставку) — и это как раз нездоровая ситуация, которая должна уйти с рынка.

Если совсем по-простому: «Если нет рейтинга — нет денег». Это вопрос гигиены на облигационном рынке. Мы должны прийти к балансу, шаткому, но балансу, который позволит перейти рынку в новый статус, при наличии которого на него придут институциональные инвесторы и профессиональные участники рынка».

«Эксперт РА» призвал развивать цивилизованный облигационный рынок, работать на котором будет невозможно при отсутствии рейтинга.

Большое внимание спикеры уделили возрастающему значению работы с частными инвесторами, в том числе через IR (investor relations). Розничные инвесторы на рынке облигаций к концу 2021 года заняли значительную долю как на первичном рынке, так и во вторичном обороте ценных бумаг.

Выступающие на конференции эксперты также отметили зависимость активности розничных инвесторов от динамики ключевой ставки Банка России. Так в своем докладе Глеб Шевеленков, директор департамента долгового рынка Московской биржи, отметил прямую взаимосвязь динамики притока новых клиентов на фондовый рынок от движения ключевой ставки ЦБ РФ.

Говоря о значимости активности физических лиц на фондовом рынке, Глеб Шевеленков отметил, что из 14 млн счетов только по 1 млн на долговом рынке совершаются сделки:

«Учитывая дефолтные ожидания, будем надеяться, что в следующем году не получим массовых уличных эмоциональных выступлений».

Мнение Московской биржи поддерживает Совкомбанк, Александр Ковалёв, исполнительный директор департамента рынков капитала, отметил:

«Физические лица предпочитают Первый и Второй эшелон для вложений, в Третьем эшелоне они иссякли. Все, кто хотел, — вложились. А на фоне роста депозитных ставок розничные инвесторы отдадут предпочтение, скорее, депозитным продуктам, чем облигациям с низким кредитным качеством».

Во время конференции организаторы провели опрос участников относительно ожиданий фондового рынка:

43% опрошенных оценивают объём облигационного рынка в 2022 году на уровне 16-17 трлн рублей, чуть меньше 31% — на уровне 17-18 трлн рублей.

59% участников голосования оценивают количество размещений выпусков облигаций в 2022 году на уровне 500-600.

60% участников оценили приток новых денег на фондовый рынок в 2022 году в объеме менее 100 млрд рублей. 26%, полагают, что эта цифра ставит 100-200 млрд рублей.

40% участников конференции ждут, что в 2022 году дефолт допустят 160-200 выпусков. 36% — что 140-160 выпусков.

Ключевую ставку Банка России большинство участников конференции определили на уровне 7,3-8,3% годовых, что соответствует официальным прогнозам мегарегулятора.

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

ООО «Круиз» выполняет функции агрегатора на рынке грузовых перевозок, используя собственную IT-платформу. В собственности агрегатора находятся все нематериальные активы, он также распределяет поступающие заказы и оперирует денежными потоками.

На сегодняшний день сервис покрывает свыше ста населенных пунктов РФ, включая 36 крупных городов. Представительства компании открыты также в Казахстане, Киргизии, Таджикистане и Киргизии.

Ключевые тезисы:

— В структуре заказов порядка 65% проступает от физических лиц и 35% занимает корпоративное обслуживание. Градация по регионам: 51% заказов приходится на Москву, 39% — на Санкт-Петербург, 9% — обслуживание в регионах и 1% — страны СНГ.

— Выручка эмитента за 6 месяцев 2021 года составила 239,2 млн руб., из них чистой прибыли — 421 тыс. руб. Показатели рентабельности бизнеса: валовая рентабельность — 99,8%, рентабельность по EBIT — 3,4%, по чистой прибыли — 0,2%.

— Рыночная стоимость активов сервиса — около 1,5 млрд руб. Финансовый долг компании по состоянию на 30.06.2021 г. составил 114,8 млн руб., объем лизинговых обязательств — 31 млн руб.

— Согласно экспертной оценке, проведенной аналитиками «Юнисервис Капитал», финансовое состояние эмитента находится на удовлетворительном уровне. По всем основным показателям ООО «Круиз» демонстрирует положительную динамику. Рост основных статей баланса по итогам связан с присоединением ООО «ГрузовичкоФ-Центр».

— Свое дальнейшее развитие компания видит в расширении географии охвата, развитии франчайзинга и наращивании автопарка, что, в свою очередь, позволит компании увеличить занимаемую долю рынка.