Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Участники российского финансового сектора в 2021 году показали рекордные темпы роста бизнеса вопреки падению покупательского спроса, продолжающейся пандемии, скачку инфляции и росту ключевой ставки. Во многом успех микрофинансовых организаций, ломбардов, лизинговых и факторинговых компаний базируется на займах на публичном долговом рынке. Однако уже в следующем году привлекать инвестиции на бирже станет гораздо сложнее.

МФО: ставка снижается, клиенты экономят

В 2021 году активность микрофинансовых организаций (МФО) на рынке высокодоходных облигаций выросла в шесть раз — самая высокая динамика в российском финансовом секторе. Если в 2020 году, по данным Boomin, с новыми выпусками вышли три компании, разместив облигации на 1,45 млрд рублей, то на 20 декабря 2021 года — это уже 12 эмитентов и 8,62 млрд рублей привлеченных инвестиций. И это притом, что, как отмечает управляющий директор по брокерским операциям ИК «Септем Капитал» Денис Козлов: «МФО — самый рискованный сектор на облигационном рынке ввиду высоких регулятивных рисков, низкой прозрачности эмитентов и низкокачественной клиентской базы».

Микрофинансовым организациям удается наращивать объемы заимствований даже в условиях ограниченного доступа к ценным бумагам частных инвесторов.

«Доступность облигаций МФО только для «квалов» существенно сужает круг потенциальных инвесторов. Тем не менее, 2021 год показал, что этот инструмент фондирования привлекателен для МФО. Об этом говорит появление новых эмитентов, которые смогли соблюсти все требования Банка России для регистрации своих выпусков», — говорит управляющий директор микрофинансовой компании «Лайм-Займ» Олеся Киселева.

Например, МФК «Займер» в 2021 году впервые вышла на публичный долговой рынок, разместив с апреля по сентябрь три выпуска общим объемом 1,3 млрд рублей. «Интерес к этому инструменту возник не в связи с изменившимися регуляторными мерами, а, скорее, с возможностями, открывшимися для онлайн-МФО в пандемийный период», — подчеркивает генеральный директор МФК «Займер» Роман Макаров. «Мы не увидели в 2021 году снижения спроса со стороны инвесторов — наш второй выпуск для «квалов» объемом 400 млн рублей был реализован в первый день размещения», — со своей стороны отмечает финансовый директор ГК Eqvanta (в состав входят МФК «Турбозайм», МФК «Быстроденьги» и др.) Яков Ромашкин.

Основные преимущества облигационного займа для МФО — это стабильный календарь купонных выплат и фиксированная стоимость денег на весь период обращения выпуска, объясняет представитель ГК Eqvanta. Группа, как и большинство участников этого рынка, придерживается диверсифицированного подхода в привлечении фондирования. В структуре долга Eqvanta 46% приходится на банковские кредиты, 43% — на облигации, 11% — на прямые инвестиционные займы.

2021 год оказался удачным для микрофинансового бизнеса: за девять месяцев компании выдали 440 млрд рублей займов, что на 53% больше, чем за аналогичный период прошлого года. «Объем портфеля микрозаймов составил 305 млрд рублей, увеличившись к аналогичному периоду прошлого года», — сообщил заместитель председателя Банка России Владимир Чистюхин.

Согласно данным опрошенных Boomin участников микрофинансового рынка, чаще всего клиентами МФО становятся молодые люди 25-35 лет, имеющие среднее специальное образование. Большая часть заемщиков — рабочие и обслуживающий персонал, чей доход составляет 20-30 тыс. рублей в месяц. У них нет сбережений, так как все заработанные деньги уходят на ежедневные нужды.

Главное преимущество МФО перед банковским финансирование — скорость выдачи денег. Решение принимается буквально за час. Заемщику не нужно подтверждать свой доход. Но самые выгодные займы — с обеспечением или под залог. В этом случае МФО легко закрывает глаза на плохую кредитную историю. Все риски МФО покрывают высокими ставками по кредитам — до 1% в день. Около 70% договоров микрозайма заключается через интернет.

«Заемные средства нашим клиентам нужны чаще всего для решения трех вопросов. Первый — дождаться очередного поступления дохода. Такие займы по объему самые маленькие ― 1-5 тысяч рублей, их оформляют на срок до 10 дней, — рассказывает Роман Макаров (МФК «Займер»). — Второй — на срочные покупки: сезонные одежда и обувь, техника, поездки, лекарства. Третий — для оплаты неотложных нужд. Как правило, это внесение очередных платежей в сферах ЖКХ, бытовых, образовательных услуг, кредитования, а также оплата ремонта автомобиля и жилья. Это относительно крупные займы до 30 тыс. рублей и сроком на 30 дней».

Но проблема в том, что вместе с ростом займов под рекордные проценты, растет и просроченная задолженность по ним. В ситуации многолетнего падения платежеспособного спроса, должники все чаще оказываются не в силах рассчитаться с МФО. При том, что заемщики стали более сдержанны и осторожны в сотрудничестве с кредиторами, обращают внимание участники рынка. «В последнее время в обществе обострилось ожидание локдауна, и заемщики демонстрируют ту же модель поведения, что и весной 2020 года — экономят», — считает Роман Макаров.

«Если в первом полугодии мы наблюдали планомерное увеличение средней суммы займа на 5-10% в месяц, то во втором полугодии темпы роста спроса на займовые продукты замедлились, и сейчас мы фиксируем снижение средней суммы заимствования. Если в июле она составляла 10,5 тыс. рублей, то в октябре показатель снизился до 9,9 тыс. рублей», — отмечает Олеся Киселева из «Лайм-Займа».

Изменить ситуацию призван внесенный в конце ноября в Госдуму законопроект, предусматривающий снижение максимальной процентной ставки по краткосрочным потребительским займам с 1% до 0,8% в день — с 365% до 292% годовых. Максимальный размер переплаты будет снижен со 150% до 130% максимального размера суммы всех платежей по договору займа сроком до года. Это далеко не первое ограничение предельной стоимости займа МФО. Так, в январе 2018 года Банк России определил ее на уровне 2,5% в день, а в июле 2019 года — 1%.

В Банке России ожидают, что ограничительные меры приведут к дальнейшей консолидации рынка. Его могут покинуть до четверти участников. В реестре ЦБ состоят 1261 МФО, значит, рискуют закрыться около 300 микрофинансовых компаний. Однако еще в 2014 году в России было более 4 тыс. МФО. По данным Банка России, сегодня топ-20 МФО занимают 53-56% рынка.

«Снижение предельной ставки и максимального размера начислений значительно скажется на рентабельности небольших МФО и компаний, работающих в высокорисковом сегменте и предлагающих ставки по значениям, близким к предельному, — считает Олеся Киселева. — Крупные игроки, скорее всего, пересмотрят скоринговую политику, чтобы поддерживать качество своих портфелей».

По ее словам, из общего объема выдаваемых «Лайм-Займом» кредитов только 8% попадают под готовящиеся ограничения.

Кроме этого, 24 декабря Банк России принял решение ограничить с середины 2022 года долю потребительских кредитов, предоставляемых клиентам с высокой долговой нагрузкой. Планируется, что с 1 июля 2022 года у банков доля потребительских кредитов с показателем долговой нагрузки (ПДН) выше 80% или сроком свыше пяти лет будет ограничена 25%, а у МФО — 35% от выдач за квартал. «Количество МФО, у которых доля займов с ПДН более 80% превышает 35%, составило 226 единиц. На них приходится 42% совокупного объема предоставленных займов», — говорится в информационно-аналитическом материале Банка Россия. В консервативном сценарии регулятор оценил долю кредитов и займов, которые попадут под ограничения, исходя из текущего распределения выдач для МФО в 11%.

Ломбарды: сетевики рулят

Кратно в 2021 году нарастили объемы заимствований на публичном долговом рынке и ломбарды. Если в 2020 году эмитенты разместили два выпуска облигаций на 350 млн рублей, то в этом (на 20 декабря 2021 года) — три на 700 млн рублей. При подсчете данных Boomin не учитывал выпуски ООО «Ломбард «Мастер», которое с сентября 2020 года исключено из котировального списка Московской биржи, а с июля 2021 года — из реестра Банка России. Но, как и в случае с МФО, вложения в бумаги ломбардов относятся к наиболее рискованным.

Период низких ставок по депозитам, бум интереса розничных инвесторов к высокодоходным облигациям, в том числе облигациям ломбардов, остался позади, считает директор по стратегии ИК «ФИНАМ» Ярослав Кабаков.

«Средняя ставка купона по эмитентам разных отраслей находится на уровне 11,3% годовых, при этом ставка по выпускам МФО и ломбардам — 13,5%. Этот факт подтверждает более высокие риски этого сегмента в период повышения ставок Центробанком», — констатирует эксперт.

В реестре Банка России состоят 2 234 ломбардов. По итогам первого полугодия 2021 года портфель займов достиг 45,6 млрд рублей, что на 25,6% больше, чем годом ранее. Число заемщиков при этом сократилось на 100 тыс. человек — до 2,3 млн. Председатель правления Региональной ассоциации ломбардов Людмила Грибок объясняет значительное увеличение кредитного портфеля ростом цен на золото. Более 80% сделок на этом рынке заключается под залог золотых изделий. Клиенты ломбардов также берут займы под залог предметов искусства, бытовой техники, оригинальных вещей знаменитых брендов, изделий из серебра.

Согласно данным Центробанка, большинство российских ломбардов относятся к малому бизнесу: более 70% компаний — участники рынка с портфелем не более 10 млн рублей. Но есть и крупные игроки, чей портфель превышает 150 млн рублей. С начала 2020 года сетевые ломбарды увеличили присутствие на рынке — доля сегмента в общем портфеле ломбардов увеличилась до 41,1% (+3,6 п. п.). При этом на этот сегмент приходится всего 4% от всех участников рынка. Количественно на этом рынке доминируют региональные игроки.

«Из-за стремительного расширения географии присутствия и роста числа отделений увеличение портфеля «Мосгорломбарда» выглядит солиднее средних показателей по рынку. Если в прошлом году портфель компании достиг 210 млн рублей, то этот год мы завершаем с портфелем в 466 млн рублей. На 28 декабря 2021 года мы выдали займов на 1,25 млрд рублей. Это в 2,5 раза больше, чем в 2020-м», — отметил председатель совета Национального объединения ломбардов, генеральный директор ГК «Мосгорломбард» Алексей Лазутин.

Большинство клиентов ломбардов — люди от 45 лет и старше. Причем чаще занимают женщины (55%). Доля постоянных клиентов на этом рынке превышает 70%. Средняя сумма займов за год выросла на 22% и составила 11,6 тыс. рублей. Большинство договоров в ломбарде заключается на срок до месяца (55%), треть заемщиков берут в долг на срок до трех месяцев.

По оценке Алексея Лазутина, услугами ломбардов пользуются около 10% населения страны. «По опыту работы нашей компании можно сказать, что в ломбардах занимают не только физлица, но и индивидуальные предприниматели, которые имеют ликвидные активы, в данном случае золото, и хотят на какой-то конкретный период перекредитоваться», — объяснил он.

В ближайшее время рынок ломбардов, как и МФО, продолжит консолидироваться. К этому ведет ужесточение регулирования рынка со стороны Банка России и усиление контроля государства за оборотом драгметаллов. В 2022 году ломбарды должны перейти на новый единый план счетов, приближенный к МСФО. Также ожидается введение обязательной маркировки ювелирных изделий. «Маркировка происходит в специальных центрах Пробирной палаты, их мало по стране, и это огромные накладные расходы на доставку залогов туда и обратно», — подчеркивает Алексей Лазутин из «Мосгорломбарда». В результате уже в начале 2022 года рынок ломбардов могут покинуть до 300-400 игроков.

«По нашему прогнозу мелкие участники рынка продолжат уход с рынка: кто-то просто продает бизнес крупным сетевым ломбардам, кто-то уходит в комиссионную торговлю и скупку в виде ИП с применением упрощенной системы налогообложения», — говорит Людмила Грибок.

С учетом растущей бюрократической нагрузки одиночным ломбардам будет невыгодно работать — нужно содержать большой штат специалистов, а доходность снижается, указывает совладелец сети ломбардов «Первый ювелирный» Артем Евстратов.

«Ограничения на передвижения людей в пандемию помогло тем ломбардам, которые развивают цифровые сервисы: онлайн-оценка, онлайн-оплата процентов по займам в личном кабинете на сайте, дистанционное обслуживание. В будущем, мы полагаем, что ломбарды будут развиваться не количеством филиалов, а все более развивать цифровые и дистанционные сервисы — удаленную онлайн-оценку, курьерские услуги по выдаче займов на дому», — прогнозирует генеральный директор ПЮДМ.

Лизинг: большой и прозрачный

Лизинговые компания — рекордсмены по объему заимствований на публичном долговом рынке среди участников финансового сектора. По данным на середину декабря 2021 года, они разместили облигации на общую сумму 125,8 млрд рублей, что на 26,5% больше, чем в предыдущем году. В течение года 18 эмитентов вышли на фондовый рынок с 34-мя выпусками ценных бумаг.

«Лизинговые организации находят все больше причин, побуждающих использовать облигационные заимствования. Долговые ценные бумаги в структуре фондирования повышают гибкость и маневренность лизинговой компании в управлении активами и обязательствами, а также добавляют стабильности ресурсной базе. Привлечение средств через выпуск облигаций обычно не требует залогового обеспечения, что делает его более удобной альтернативой банковскому кредиту. Облигационное фондирование предполагает большую свободу использования привлеченных средств по сравнению с банковским кредитованием», — говорится в исследовании АКРА.

Наибольший рост спроса на облигации наблюдается среди небольших и средних лизингодателей, отмечают в рейтинговом агентстве. При этом аналитики АКРА прогнозируют по итогам года рост публичного долга у таких компаний более чем на 30%.

«Рост ключевой ставки привел к удорожанию финансовых ресурсов для лизинговых компаний. В сложившейся ситуации в выигрыше остались эмитенты облигационных займов, особенно долгосрочных. Эмиссия облигаций позволяет фиксировать ставку и предлагать конкурентные цены для лизингополучателей», — констатирует генеральный директор компании «ТЕХНО Лизинг» Александр Пешков.

«Пока банковские кредиты составляют доминирующую часть в структуре фондирования компании. На конец 2021 года их доля составит около 60%. На облигационные займы придется около 12%, остальное — инвестиции частных инвесторов в форме займов. Доля облигаций выросла по сравнению с 2020 годом почти в 1,5 раза», — отметил финансовый директор компании «Интерлизинг» Евгений Кочуров.

Рынок лизинга в России стремительно растет. Согласно исследованию рейтингового агентства «Эксперт РА», объем нового бизнеса за девять месяцев 2021 года достиг 1,5 трлн рублей, что на 53% больше аналогичного периода 2020 года. Наибольший рост показал сегмент автолизинга (+64%) и строительной техники (+106%). «Ключевым фактором стало отсутствие автомобилей и резкий рост цен на них — не менее 30% за год. Это повлияло с одной стороны на рост спроса, так как клиентам пришлось быстрее принимать решение о покупке, с другой стороны, часть клиентов отказались от замены автомобилей на новые на неопределенный срок», — заключил генеральный директор компании «Бэлти-Гранд» Кирилл Добринский.

Объем лизингового портфеля по итогам девяти месяцев составил 5,8 трлн рублей, показав рост на 14% к данным на начало года. Сумма лизинговых договоров увеличилась на 54% и составила 2,2 трлн рублей. Высокую динамику эксперты объясняют ростом стоимости предметов лизинга и увеличением числа сделок.

«Год мы заканчиваем весьма успешно. Объем нового бизнеса компании к концу декабря достигнет 105 млрд рублей, что на 36% больше, чем по итогам 2020 года. Лизинговый портфель покажет рост к прошлому году на уровне 37% и достигнет 71 млрд рублей», — рассказал руководитель дирекции продуктового развития и взаимоотношений с партнерами ООО «Балтийский лизинг» Андрей Волков.

По сравнению с МФО и ломбардами лизинговый рынок затронут регулированием минимально, отмечают его участники. «Лизинговый рынок практически не регулируется. Попытки ввести регулирование ведутся уже несколько лет, и сейчас мы находимся на финальной стадии принятия закона», — отметил Александр Пешков. При этом лизинговый рынок «имеет большую прозрачность», указывает Кирилл Добринский.

«Лизинговые компании отчитывают в Федресурс и Росфинмониторинг по каждой сделке, а с 2022 года появится еще и отчетность в БКИ (прим. бюро кредитных историй ) не только по всем сделкам, но по всем лизинговым заявкам. Также лизинговые компании отчитываются перед коммерческими банками и добровольно предоставляют информацию в Банк России по запросам. То есть, с одной стороны, регулирование именно надзорное минимальное, с другой — высокий уровень прозрачности», — подчеркивает глава компании «Бэлти-Гранд».

О прозрачности отрасли говорит и тот факт, что уже 85% российских лизинговых компаний ведут отчетность по МСФО, заключил Андрей Волков.

Факторинг: кризис на руку

Факторинг — единственный из участников финансового сектора, кто в 2021 году сократил объемы размещений. Правда, число эмитентов, представляющих эту отрасль на публичном долговом рынке, удвоилось — с одного до двух. Больше трех лет факторинг на фондовом рынке представляло ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», сумевшее за это время разместить десять выпусков коммерческих облигаций общим объемом эмиссии 680 млн рублей. В прошлом году компания вышла с пятью займами на 440 млн рублей, в этом — с двумя на 130 млн рублей. Но в октябре 2021 года облигационный рынок пополнился новым игроком. «Приволжская факторинговая компания» зарегистрировала выпуск двухлетних коммерческих облигаций на 30 млн рублей. Эти бумаги все еще находятся в процессе размещения.

«Теперь мы видим и понимаем, что для нас, как независимой факторинговой компании, решение выйти в 2018 году на публичный долговой рынок было максимально органичным и правильным. Хотя долгое время мы шли по этому пути в одиночку, как первопроходцы, — говорит управляющий партнер Global Factoring Network Алексей Примаченко. — Фондовый рынок дисциплинирует собственников бизнеса и менеджмент, развивает ответственный подход к развитию компании. Ведь это уже не разговор банка и заемщика, а разговор рынка и компании. Это совсем другой уровень проактивной ответственности и видения возможных масштабов развития бизнеса».

Согласно данным Ассоциации факторинговых компаний (АФК), факторинг в России переживает период бурного роста. По итогам девяти месяцев 2021 года факторинговый портфель составил 1,22 трлн рублей, что на 67% больше, чем на ту же дату годом ранее. За это время российские факторинговые компании профинансировали более 10 тыс. предприятий (+47%) на сумму 3,7 трлн рублей (+54%). Доля сделок без права регресса к клиенту в портфеле достигла 78,6%, с регрессом — 19,3%, международные сделки в портфеле выросли до 2,1%.

«С января по сентябрь 2021 года на факторинг было передано 9,2 млн поставок (+26% к аналогичному периоду прошлого года). Рост средней суммы профинансированной поставки год-к-году составил 34% — до 407 тыс. рублей, — говорится в исследовании АФК. Опрошенные АФК факторинговые компании ожидают рост портфеля к 1 января 2022 года до 1,55 трлн рублей (+40%).

«Факторинг стал продуктом, который российский бизнес воспринимает позитивно. Если ты используешь этот инструмент, значит ты молодец. Пришло понимание, что бизнес проще и выгоднее делать в равноправной и сонаправленной связке векторов «поставщик-покупатель-фактор», а не занимать позицию: «Я — великий покупатель/поставщик, а вы тут все подстраивайтесь под меня»», — считает Алексей Примаченко.

По оценке руководителя Global Factoring Network, факторинговая отрасль растет контрциклично: чем больше в экономике турбулентность, тем устойчивее позиции факторинговых компаний, тем больше у них возможностей для роста.

По итогам девяти месяцев 2021 года, факторинговый портфель «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» вырос на 47,5% — до 691 млн рублей. Объем выплаченного факторингового финансирования составил 964 млн рублей. Клиентами компании стали 54 предприятия. Высокую динамику развития компании в 2021 году Алексей Примаченко связывает с ростом платежеспособности контрагентов, развитие собственной онлайн-платформы, а также ритмичным привлечением дополнительного фондирования на публичном долговом рынке.

Рынок факторинга, как и лизинг, находится в периметре регулирования Росфинмониторинга. Отрасль практически не испытывает давление со стороны регулятора. И глава Global Factoring Network не видит причин для его усиления.

«Факторинговые компании — это провайдеры «белого» бизнеса, источники уплаты НДС и других налогов. На этом рынке большое количество квазигосударственных игроков. Возможно, когда наша отрасль вырастит с 1,5 трлн до 10 трлн рублей, тогда у власти возникнет потребность в дополнительном регулировании. Но ближайшие пять лет основания для этого не вижу», — заключил Алексей Примаченко.

Бремя эмитента

Большинство опрошенных Boomin эмитентов от финансового сектора заявили о планах выйти в 2022 году с новыми выпусками облигаций. Однако привлечь инвестиции получится не у всех, единодушны участники рынка и эксперты.

«После июньского роста активности эмитентов на внутреннем долговом рынке в последние месяцы наблюдается существенное охлаждение. Снижение происходит на фоне резкого подъема ключевой ставки ЦБ, при этом цикл ее повышения пока не завершился», — отмечает директор по стратегии ИК «ФИНАМ» Ярослав Кабаков.

Сектор МФО и лизинговых компаний на рынке ВДО продолжает расти быстрее, чем растет сам рынок ВДО, считает управляющий директор по брокерским операциям ИК «Септем Капитал» Денис Козлов.

«Это сильно усложняет новые размещения для таких эмитентов — у многих инвесторов все лимиты уже забиты, а приток новых покупателей облигаций не поспевает за ростом желаний МФО», — объясняет он. «Что касается ломбардов, то после ситуации с Ломбардом «Мастер», нам видится, что новые размещения ломбардов будут не скоро», — подчеркнул Денис Козлов.

Для лизинговых компаний малого и среднего размера стоимость заимствования на рынках капитала остается высокой, особенно в сравнении с банковским кредитом. Особенно для тех, кто впервые выходят на рынок и еще неизвестны широкому кругу инвесторов, отмечают в АКРА. «Кроме этого, выходя на фондовый рынок, компания должна продемонстрировать свою прозрачность, раскрыв подробную отчетность и данные по лизинговому портфелю, что не все готовы сделать», — констатируют аналитики рейтингового агентства.

«Мы пришли на фондовый рынок надолго и изначально рассматривали его как долгосрочную стратегию развития компании, в 2021 году попробовали перевести работу по привлечению денежных средств на рынке в «текущую», но учитывая изменения, происходящие в четвертом квартале 2021 года в ставках и объемах рынка пока этого не произошло», — посетовал генеральный директор компании «БЭЛТИ-ГРАНД» Кирилл Добринский. «Если будет нормальная ситуация на фондовом рынке, «БЭЛТИ-ГРАНД» планирует разместить в 2022 году заем объемом 200-300 млн рублей», — отметил он.

Для публичного долгового рынка 2022 год будет сложным, соглашается с коллегами управляющий партнер Global Factoring Network Алексей Примаченко. Чтобы успешно разместить облигационный заем, компании, по его мнению, должны правильно рассчитать время выхода на фондовый рынок и размер ставки. «Очевидно, что важным словом для эмитента в следующем году может стать «флоатер» (прим. облигация с плавающей купонной ставкой). Инвесторы будут избирательно подходить к оценке новых выпусков», — уверен руководитель факторинговой компании. В 2022 году «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» планирует привлечь на публичном долговом рынке не менее 200 млн рублей. В том числе рассматривает выход на биржу.

Ведущий застройщик Республики Татарстан подвел предварительные итоги работы в 2021 году.

В уходящем году строительная компания «Джи-групп» ввела в эксплуатацию более 192 тыс. кв. метров жилой недвижимости. Это на 15% больше, чем годом ранее.

«Объемы построенного жилья позволяют нам рассчитывать на попадание в ТОП-20 застройщиков России по версии портала erzrf. ru», — отметили в «Джи-групп».

По итогам 2021 года объем заключенных девелопером сделок вырос на четверть — до 20,7 млрд рублей, поступления по ДДУ увеличились до 21 млрд (+28%). Каждые две из трех квартир «Джи-групп» покупаются с привлечением ипотечного кредитования. В прошлом году этот показатель был на уровне 58%.

Выручка от коммерческой недвижимости «Джи-групп» достигла 2,2 млрд рублей, что более чем в два раза превышает показатель 2020 года.

Антон Титов перестал быть гендиректором OR GROUP. Основателя компании сменил на этом месте Алексей Усик.

28 декабря совет директоров ПАО «ОРГ» (головная компания OR GROUP) проголосовал за прекращение полномочий генерального директора компании Антона Титова, который занимал эту должность с 2013 года.

«В связи с будущим вхождением Антона Титова в состав совета директоров Arifmetika Financial Solutions Corp., а также увеличением нагрузки, связанной с управлением МКК «Арифметика», принято решение о досрочном прекращении полномочий Антона Титова в качестве генерального директора ПАО «ОРГ». Это позволит в большей степени сосредоточиться на решении стратегических задач и развитии новых перспективных направлений, в частности — финансовых сервисов», — сообщили в компании.

Основатель OR GROUP Антон Титов останется в управлении ПАО «ОРГ» в качестве члена совета директоров. Он также сохранит за собой пост директора компании «ОР» (бывшее название «Обувь России»), которая специализируется на оптовой и розничной торговле обувью и сопутствующих товаров, а также выступает в качестве эмитента облигаций.

Новым генеральным директором «ОРГ» сроком на пять лет избран Алексей Усик. Последние пять лет он занимал должность директора ООО «Дизайн Студия», одного из дочерних операционных компаний ПАО «ОРГ». Ранее работал в органах государственных власти в сфере налогообложения и регулирования экономической деятельности.

Также OR GROUP до этого сообщила о выводе дочерней компании МКК «Арифметика» на биржу Торонто. Соглашение о слиянии МКК «Арифметика» с канадской компанией объединенного капитала Navigator Acquisition Corp. было подписано 24 декабря.

В дальнейшем, после прохождения всех процедур с биржей и закрытия сделки, объединенная компания будет работать под названием Arifmetika Financial Solutions Corp.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5% и 13% годовых по шести выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П02 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 1 745 148 рублей, по одной бумаге — 64,82 рубля.

Выпуск коммерческих облигаций серии КО-П02 (4CDE-02-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в июле 2019 года сроком на три года. Номинал одной облигации — 1 000 рублей. В настоящее время из 30 000 ценных бумаг выпуска в обращении находятся 26 923. По выпуску предусмотрены шесть полугодовых купонов.

Купонные выплаты по выпуску серии КО-П04 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 568 826 рублей, по одной бумаге — 31,16 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 года сроком на пять лет. Номинал одной облигации — 1 000 рублей. В настоящее время из 30 000 ценных бумаг выпуска в обращении находятся 18 255. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 185 600 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. Номинал одной облигации — 1 000 рублей. В настоящее время в обращении находятся все 160 000 ценных бумаг выпуска. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 607 610 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. Номинал одной облигации — 1 000 рублей. В настоящее время из 175 000 ценных бумаг выпуска в обращении находятся 173 021. По выпуску предусмотрены 20 ежеквартальных купонов.

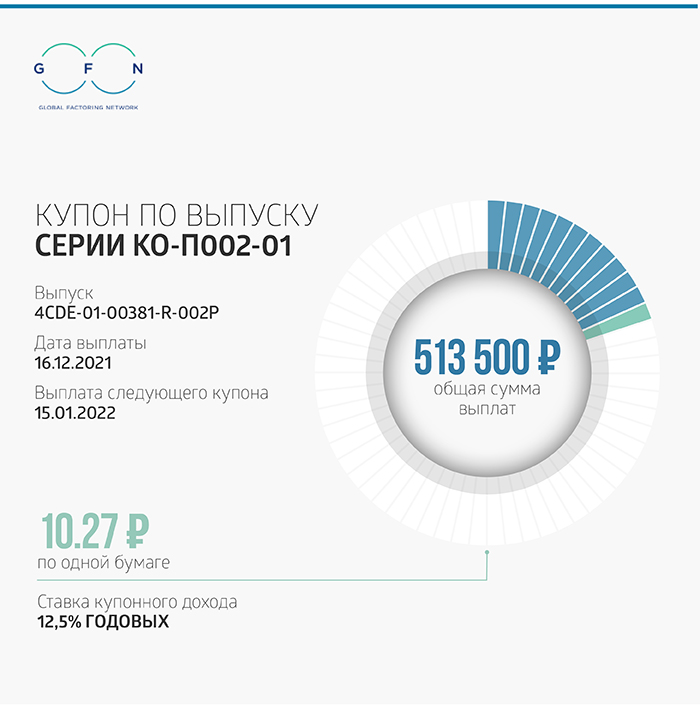

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. Номинал одной облигации — 1 000 рублей. В настоящее время в обращении находятся все 50 000 ценных бумаг выпуска. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. Номинал одной облигации — 1 000 рублей. В настоящее время из 100 000 ценных бумаг выпуска в обращении находятся 56 000. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по шести выпускам составила 14 млн 195 тыс. 804 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся восемь выпусков коммерческих облигаций компании общим объемом 539,2 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П06 со ставкой квартального купона 13% годовых и серии КОП002-02 со ставкой ежемесячного купона 12,5% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.

Компания «Феррони» совместно с Фондом «Сколково» на форуме Nobel Vision. Open Innovations 2.0. представила программу FerroniTech 2021— передовые отечественные технологии в дверях и умных замках.

Nobel Vision. Open Innovations 2.0. — это эволюционный этап развития международного Форума «Открытые инновации» — авторитетной дискуссионной площадки, посвященной инновационной тематике. Форум входит в число официальных мероприятий Года науки и технологий в России.

На форуме была поднята актуальная тема: промышленное производство в России, особенно находящееся в частном владении — как одна из отраслей, наиболее чувствительных к любым изменениям. Существует множество факторов, заставляющих бизнес быстро адаптироваться в современных условиях: технологии, кадры (в т. ч. их доступность в условиях пандемии COVID-19), отечественное и импортное сырье, экономическая ситуация.

Группа компаний «Феррони» — № 1 в Европе по производству и продаже входных металлических дверей, а также первый региональный партнер Фонда «Сколково» — во время пандемии расширила производство и запустила второй завод «Ferroni Тольятти» общей площадью 100 тыс. кв. м.

Для развития диалога с рынком и сотрудничества с инновационными командами, которые обладают продуктом, технологиями, идеями и могут внедрять их в производство, ГК «Феррони» совместно с Фондом «Сколково» запускают программу FerroniTech 2021. Программа направлена не только на развитие производства, но и на переосмысление технологий маркетинга, продаж, постпродажного обслуживания, привлечения и обучения кадров, формирования линейки продуктов будущего.

Сессия Nobel Vision. Open Innovations 2.0. совместила онлайн и оффлайн форматы. Спикерами выступили несколько представителей топ-менеджмента компании «Феррони». Модератором являлся представитель фонда «Сколково».

На сессии спикеры от лица компании — лидера рынка дверей — рассказали о видении рынка в целом — от строительства до эксплуатации дверей и помещений, в которых они используются, разобрав ряд вопросов: какие бизнес-модели зарождаются сегодня и перспективы на завтра; как пандемия и технологии трансформируют современное производство дверей; вызовы, с которыми сталкиваются девелоперы и операторы инфраструктуры — как двери будущего отвечают на них; как более дорогая дверь помогает экономить, и кто за какую дверь будут платить в будущем. В качестве ответа на данные вопросы компания «Феррони» представила программу FerroniTech 2021.

Также стоит отметить другую новость компании — участие в середине декабря в Рождественском гала-ужине, организованным журналом ELLE Decoration и компанией i-Doors, на котором «Феррони» презентовала новую линейку инновационных дверей для целевой аудитории — среди гостей были потенциальные заказчики — крупнейшие застройщики элитной недвижимости Москвы и Московской области.

В 2021 году компания открыла два новых производства по переработке овощей и вышла на рынок e-commerce.

«Считаю, что 2021 год для компании оказался удачным. Мы выросли на 20% относительно прошлого года. И это по самым скромным подсчетам. Запустили два новых производства по переработке овощей и вышли на рынок с новыми продуктами», — рассказал Boomin генеральный директор и соучредитель Сахарной компании «Столица» Андрей Корнюшенко.

Прогнозные итоги 2021 года:

— выручка — 145-150 млн рублей (+17-21% к уровню 2020 года).

— прибыль до вычета налога — 2,8 млн рублей (+85%).

— объем продаж (сахар и овощи) — 4 тыс. тонн (+11%).

— урожай тыквы —2,1 тыс. тонн (+215%).

В декабре СК «Столица» открыла цех по производству сушеных овощей в Выселковском районе Краснодарского края мощностью 350-400 кг готовой продукции в день, а также запустила в Воронежской области единственное в России предприятие по производству тыквенной муки из мякоти тыквы с объемом выпуска до 400 кг в сутки. Применяемая компанией технология позволяет сохранять в сушеном продукте все полезные вещества и витамины.

Наряду с традиционной розницей, СК «Столица» развивает e-commerce. Компания сотрудничает с Widberries, Ozon, Яндекс Маркет и AliEхpress. Среди партнеров-ритейлеров ― «АШАН», «Магнит», «Лента», Fix Price, Х5 Retail Group, «ВкусВилл».

«В 2022 году нашей главной задачей станет продвижение новых продуктов в России и выход на зарубежные рынки», — отметил руководитель СК «Столица».

В настоящее время в процессе размещения находится дебютный выпуск внебиржевых облигаций компании объемом 50 млн рублей.

Запуск новых мощностей, расширение ассортимента и сотрудничество с маркетплейсами позволило красноярскому холдингу стать влиятельным игроком на российском рынке мясной консервации и найти массового покупателя за рубежом.

По данным на 21 декабря 2021 г. чистая прибыль «Голдман Групп» по мясному направлению составила 383,9 млн рублей — это более чем двукратный рост к уровню аналогичного периода 2020 года, сообщили Boomin представители холдинга. Во многом кратный рост финансового показателя базируется на развитии производства и продаж мясной консервации под торговой маркой «Мясничий». За год ассортиментная линейка консервов, паштетов и супов под этим брендом увеличилась с 65 до 120 SKU. В частности, в декабре компания запустила производство готовых блюд по технологии sous-vide («в вакууме»). Использование вакуума позволяет сохранить полезные вещества, которые разрушаются при обычной термической обработке.

С октября 2021 года консервация «Мясничий» — номер один по продаже мясной консервации на Ozon. Каждая четвертая продаваемая маркетплейсом банка — «Мясничий». Также холдинг сотрудничает с Wildberries, AliExpress, Яндекс. Маркет и СберМегаМаркет. Размещение на маркетплейсах позволило компании «дотянутся» до покупателей в Белоруссии, Казахстане, Армении, Киргизии и Узбекистане, и даже поставлять супы «Мясничий» в Израиль. В следующем году Goldman Group планирует через холдинг Alibaba Group (владеет AliExpress) и Российский экспортный центр выйти на рынок Китая. В январе 2022 года запланирован запуск магазинов бренда еще на двух маркетплейсах в России и Центральноазиатском регионе.

Активно развивает холдинг и D2C-каналы —через сайт Мясничий. онлайн и мобильное приложение «Мясничий». В декабре впервые доля продаж мясной консервации через собственный онлайн превышает объемы реализации на сторонних маркетплейсах.

Оффлайн-ритейл Goldman Group в 2021 году пополнился рынками стран-участниц Таможенного союза и Узбекистана. В ближайшее время холдинг намерен выйти с продукцией под брендом «Мясничий» на рынки Китая, Сингапура и ЕС.

На 20% выросла линейка замороженных полуфабрикатов, а также начат выпуск охлажденной продукции «Мясничий» — всего 168 позиций, реализуемых в собственной сети и на полках сторонних ритейлеров. Розничная сеть ТД «Мясничий» включает 43 торговые точки (+6 точек к 2020 году). Это фирменные мясные магазины с расширенным сопутствующим ассортиментом, торговые точки компании в формате shop-in-shop и франшиза.

Активное развитие получило направление мясопереработки холдинга. Производство свинины в убойном весе за последний квартал 2021 года по предварительным данным увеличилось на 40%, говядины — в пять раз Компания ввела в эксплуатацию зону предубойного содержания скота, что позволило увеличить проектный «выход» до 12 тыс. голов свиней и 3,6 тыс. голов КРС в месяц. А также запустила дополнительный цех обвалки с камерами шоковой заморозки и охлаждения на базе торгово-логистического центра.

Основной объем охлажденного/ замороженного мяса Goldman Group поставляет оптовым партнерам по всей стране, а также в фирменную розницу — ТД «Мясничий». Из-за дефицита КРС на западе страны холдинг в 2021 году увеличил поставки мяса говядины в Екатеринбург и Санкт-Петербург.

2021 год оказался успешен и для растениеводческого направления Goldman Group. Входящее в холдинг «ОбъединениеАгроЭлита» получило рекордную для Красноярского края урожайность рапса в 23,8 ц/га, который используется в производстве сельскохозяйственных кормов. Средняя урожайность этой культуры в регионе — 20,6 ц/га. К началу сезона Goldman Group обновил и расширил парк сельхозтехники. В частности, были закуплены зерноуборочные комбайны John Deere Power Tech T670.

В ближайших планах Goldman Group — получение рейтинга ESG. Еще в октябре холдинг утвердил политику в области устойчивого развития и корпоративной социальной ответственности, а также экологическую политику. Стратегия холдинга учитывает глобальные изменения климата и экологии, усиление значимости социально ответственного подхода к ведению бизнеса. В начале декабря ГК «Голдман Групп» стал обладателем зеленых сертификатов Renewable Energy Certificates. Документ подтверждает, что его владелец приобрел определенное количество электроэнергии, произведенной на основе возобновляемых источников.

В июле 2021 года ПАО УК «Голдман Групп» разместило на СПБ бирже дебютный выпуск пятилетних биржевых облигаций объемом 1 млрд рублей за один день торгов. Также в обращении находятся облигации дочерних компаний холдинга: ТД «Мясничий» — три выпуска на 731,6 млн рублей, «ОбъединениеАгроЭлита» — три выпуска на 740 млн рублей, «ИС Петролеум» — один выпуск на 255 млн рублей.

В январе 2021 года «Эксперт РА» присвоило рейтинг кредитоспособности нефинансовой компании «УК «Голдман Групп» на уровне ruBB+ со стабильным прогнозом.

В своем развитии независимая факторинговая компания, специализирующаяся на электронном факторинге для МСБ, продолжает опираться на инвестиции, привлеченные на публичном долговом рынке. В 2022 году эмитент планирует дополнительно привлечь не менее 200 млн рублей.

«Наш бизнес в 2021 году показал положительную динамику: мы выросли по выручке, по чистой прибыли, по рентабельности продаж. По всем этим показателям мы видим позитивный рост более чем на 20%. При этом, поток новых качественных клиентских заявок увеличился в разы», — рассказал Boomin управляющий партнер Global Factoring Network Алексей Примаченко.

Успеху бизнеса способствовали динамичный рост и развитие рынка факторинга, рост и укрепление платежеспособности контрагентов, тотальная диджитализация компании и развитие собственной онлайн-платформы, а также ритмичное привлечение дополнительного фондирования на публичном долговом рынке, отметил руководитель «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС».

Развивать собственную онлайн-платформу «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» начал еще в прошлом году, с приходом пандемии. Тогда стало понятно, что без создания удобного кастомизированного цифрового сервиса продолжать быстро расти на рынке не получится. «При создании цифровой платформы мы исходили из запросов наших клиентов. Конечно, никакой Америки мы не открыли, а сделали на основе существующих на рынке решений удобный продукт для работы с компаниями из сегмента МСБ — нашими клиентами», — говорит Алексей Примаченко.

Сейчас цифровая платформа Global Factoring Network позволяет заключать договоры с клиентами в онлайн-формате, вести электронный документооборот, осуществлять электронную верификацию. Среди перспективных направлений — цифровой онбординг всех взаимоотношений с клиентом, автоматизация факторинговых операций в режиме онлайн, скоринг, роботизация процессов финансирования, интеграция и коллаборация с ведущими инвестиционными платформами. Компания не исключает также создание собственного мобильного приложения.

В течение 2021 года «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» выходил на публичный долговой рынок с двумя выпусками коммерческих облигаций на общую сумму 130 млн рублей. Все привлеченные инвестиции компания направляет на развитие основной деятельности — факторинговое финансирование на динамично растущем отраслевом рынке.

В 2022 году Global Factoring Network планирует привлечь на фондовом рынке не менее 200 млн рублей. Причем наряду с размещением коммерческих облигаций рассматривает и выход на биржу.

«Мы ставим перед собой амбициозные планы на 2022 год по масштабированию бизнеса и привлечению новых облигационных займов. Рассматриваем весь спектр инструментов фондирования, в том числе привлечение инвестиций путем выпуска биржевых облигаций», — заключил Алексей Примаченко.

В начале декабря «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» зарегистрировал два новых выпуска коммерческих облигаций серий КО-П002-04 и КО-П002-05. Их параметры будут объявлены в январе 2022 года.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

Год назад мы объявили квиз «21 прогноз», поучаствовать и побороться за главный приз — 100000 виртуальных бонусов Boomin — мог бы каждый желающий. И вот он долгожданный «красный день календаря» — 24 декабря. Ведь именно в эту дату мы обещали подвести итоги и объявить победителя.

Финансовый рынок и азартные игры, действительно, имеют гораздо больше общего, чем кажется на первый взгляд, а в сегменте ВДО и подавно.

В нашей азартной игре «21 прогноз» есть адреналин, есть поле для полета фантазии, есть возможность продемонстрировать интуицию и то самое — «чувство рынка», и, безусловно, не обойтись в ней без аналитических способностей и, конечно же, удачи.

Предвидение, прогнозы, интуиция... или холодный математический расчет? Не важно — ведь победителей не судят. Рынок все расставил по своим местам. Пора рассказать о результатах «21 прогноза», а заодно и уходящего 2021-го года на рынке высокодоходных облигаций.

«Ставки сделаны, ставок больше нет!»

Напомним, что мы задали вам 21 вопрос, ваши ответы должны были прийти на электронный адрес, который вы указали при регистрации на нашем сайте. Оракул, он же победитель, определялся путем подсчета баллов, полученных за «попадание в яблочко» или около него. Пора сравнить ваши прогнозы с ответами, которые дала сама жизнь.

1. Укажите ISIN одного выпуска ВДО, по которому, как вы считаете, будет допущен реальный дефолт в период с 01.01.2021 г. по 20.12.2021 г.

В 2021 году дефолты были допущены двумя эмитентами: «Дядя Дёнер» (два выпуска биржевых облигаций в обращении) и «Каскад» (один выпуск биржевых облигаций в обращении, выпуск коммерческих облигаций компании при подсчете баллов не учитывался).

2. Кто из представленных эмитентов, по вашему мнению, проведет IPO в течение 2021 года? Варианты ответов: Goldman Group, «Светофор», «Мосгорломбард», «Кузина», «АПРИ Флай Плэнинг».

Из всех вышеперечисленных компаний только «Светофор» провел IPO в 2021 году.

3. Сделайте ваш прогноз по общему количеству выпусков, по которым будет допущен реальный дефолт в сегменте ВДО на 2021 год.

Правильный ответ: 3

В течение 2021 года в сегменте ВДО были допущены новые дефолты по трем выпускам облигаций: Дядя Дёнер-БО-ПО1, Дядя Дёнер-БО-П02, Каскад-001Р-01 (выпуск коммерческих облигаций компании при подсчете не учитывался).

4. Сделайте ваш прогноз по размеру ключевой ставки ЦБ на 20.12.2021 г.

Правильный ответ: 8,5%.

С фактами не поспоришь: 17.12.2021г. Банком России утверждена ключевая ставка в размере 8,5%.

5. Когда «Ломбард Мастер» погасит все действующие обязательства перед инвесторами по выпускам биржевых и коммерческих облигаций?

Правильный ответ: «не в 2021 году уж точно».

Все выпуски у «Ломбард Мастера» в 2021 году погасить пока не получилось, независимо от намерений, стараний и причин.

6. Сделайте ваш прогноз по официальному курсу доллара (ЦБ, цена покупки) на 20.12.2021 г.

Правильный ответ: 73,733 руб.

Все очевидно: на 20.12.2021 Банк России объявил именно такой курс доллара.

7. Сделайте ваш прогноз по официальному курсу евро (ЦБ, цена покупки) на 20.12.2021 г.

Правильный ответ: 83,502 руб.

И здесь все так же прозрачно: на 20.12.2021 Банк России объявил именно такой курс евро.

8. Сделайте ваш прогноз по количеству размещений ВДО (биржевые облигации) в 2021 году.

Правильный ответ: 81.

Напомним, что под ВДО мы подразумеваем все облигации 3-го эшелона со ставками по купонам от КС + 5% и более и размером эмиссии не более 1 млрд рублей. При подсчете принимались во внимание все выпуски, которые начали размещаться (по некоторым из них размещение может быть еще не завершено), на момент подведения итогов — 20.12.2021 г.

9. Сделайте ваш прогноз по значению индекса ММВБ на 20.12.2021 г.

Правильный ответ: 69,88.

10. Сделайте ваш прогноз по стоимости барреля нефти BRENT на момент закрытия торгов 20.12.2021 г. (значение в $).

Правильный ответ: 3669,05.

11. Сделайте ваш прогноз по количеству размещений ВДО (биржевые облигации) в 1-м квартале 2021 года.

Правильный ответ: 11.

Под ВДО мы все также подразумеваем все облигации 3-го эшелона со ставками по купонам от КС + 5% и более и размером эмиссии не более 1 млрд рублей.

12. Сделайте ваш прогноз по количеству участников телеграм-канала Boomin к 20.12.2021 г.

Правильный ответ: 1683.

13. По итогам 11 месяцев 2020 года количество уникальных клиентов (физических_ лиц) на фондовом рынке составило чуть более 8 млн человек (по данным Московской биржи). Сделайте ваш прогноз по количеству частных инвесторов по итогам 11 месяцев 2021 года.

Правильный ответ: 16 млн 196 тыс. 130 человек.

Данные, опубликованные на сайте Московской бирже, по состоянию на 20.12.2021 г.

14. Сколько новых эмитентов, ранее не представленных на бирже, разместит свои дебютные выпуски в 2021 году в Третьем эшелоне?

Правильный ответ: 39.

Мы подсчитали всех эмитентов, кто успел начать размещение до момента подведения итогов квиза — 20.12.2021г. Обратите внимание, что здесь мы не ограничиваемся сегментом ВДО, а говорим в принципе про Третий эшелон. Компании, вышедшие на рынок с коммерческими облигациями, в расчете не учитывались.

15. Сделайте ваш прогноз по количеству выпусков ВДО, в которых МСП Банк выступит в качестве якорного инвестора к 20.12.2021 г.?

Правильный ответ: 1.

Единственный выпуск серии 001Р-02с участием МСП банка в качестве якорного инвестора был размещен девелопером «Талан-Финанс».

16. Текущее среднее значение ставки купона в Секторе ПИР — 13,4% (по 85 выпускам, находящимся в обращении на 01.12.2020 г.). Сделайте ваш прогноз по средневзвешенной ставке купона в данном Секторе в 2021 году.

Правильный ответ: 11,54%

Средневзвешенная ставка по выпускам, включенным в Сектор ПИР на момент подведения итогов — 20.12.2021г., по действующим на этот же момент ставкам купона.

17. Текущая среднее значение ставки купона в Секторе Роста — 12,4% (по 53 выпускам, находящимся в обращении на 01.12.2020 г.). Сделайте ваш прогноз по средневзвешенной ставке купона в данном Секторе в 2021 году.

Правильный ответ: 10,2%.

Средневзвешенная ставка по выпускам, включенным в Сектор Роста на момент подведения итогов — 20.12.2021г., по действующим на этот же момент ставкам купона.

18. Текущая средневзвешенная ставка купона в Секторе Рынка инвестиций и инноваций — 12,12% (по 2 выпускам, находящимся в обращении на 01.12.2020 г.). Сделайте ваш прогноз по средневзвешенной ставке купона в данном Секторе в 2021 году.

Правильный ответ: 8,74%

Средневзвешенная ставка по выпускам, включенным в Сектор Рынка инвестиций и инноваций на момент подведения итогов — 20.12.2021г., по действующим на этот же момент ставкам купона.

19. Когда будут сняты все ограничения по коронавирусу во всех регионах России?

Правильный ответ: «не в 2021 году уж точно».

К сожалению, так и вышло. Ограничения не сняли, куда же нам без QR-кода?

20. Шуточный прогноз (зовите Андрея Хохрина голосовать). Отрастит ли Андрей Хохрин бороду до 20.12.2021 г., чтобы подтвердить свой статус «старика Хохрина»?

Правильный ответ: нет.

По последним данным бороды у генерального директора ИК «Иволга Капитал» Андрея Хохрина так и нет.

21. Пожелайте самому себе, нам и всем чего-нибудь хорошего в новом году.

Правильный ответ: а здесь все ответы правильные.

Самым популярным стало пожелание, связанное со здоровьем, — более половины пользователей отметили именно этот вариант. Поэтому здоровья всем нам прежде всего!

«О, счастливчик!»

Напомним, что самый прозорливый получает от нас от нас подарок к Новому году — 100000 виртуальных бонусов Boomin. И пора узнать имя того, кто будет тратить призовой фонд, покупая подарки в «Озоне», «Ламоде» и «Спормастере», а затем оформлять билет online в жаркие края на новогодние каникулы у S7 (Доминикану, Мексику, на не самый худой конец Египет, ведь никто не закрывал), потягивая чашечку кофе в Starbucks. Или просто конвертирует бонусы в не такие уж деревянные, а очень даже любимые всеми — настоящие российские рубли.

Итак, победителем игры «21 прогноз» становится — Александр Писаренко, которого мы искренне поздравляем!

«The Show Must Go On»

Но это не значит, что «игра окончена», ведь фондовый рынок — самая азартная игра из ныне существующих, зависимость от которой пока не лечится.

С наступающим Новым годом, друзья! И пусть для вас он будет таким же удачливым и щедрым как для нашего победителя!

Девелопмент представлен на долговом рынке с начала 2000-х годов, но до недавнего времени это были преимущественно крупные строительные холдинги, которые привлекали финансирование для реализации масштабных проектов. В последние годы на публичный рынок стало выходить все больше средних и небольших застройщиков. Преимущества облигаций и ограничения на доступ к средствам дольщиков стимулируют все больше девелоперов осваивать новый источник фондирования.

С 1 июля 2019 г. вступили в силу новые правила продажи по договорам ДДУ, согласно которым застройщик получает доступ к средствам дольщиков только после ввода объекта в эксплуатацию. До этого момента вся выручка от продаж аккумулируется на специальных эскроу-счетах, а строительство должно вестись на собственные или заемные средства. Постепенный переход отрасли на новые правила стимулировал застройщиков выстраивать взаимоотношения с кредиторами, при том что на момент вступления закона в силу многие в принципе не имели такого опыта. Подробно о новых тенденциях на рынке недвижимости рассказали сами участники рынка в нашем недавнем обзорном материале: «Ход девелопером».

По сравнению с банковским проектным финансированием, облигации чуть дороже, но это компенсируется гибкостью инструмента. Привлеченные средства застройщик может использовать по своему усмотрению, в то время как банковский заём может быть использован исключительно в рамках проекта, под реализацию которого он привлекался.

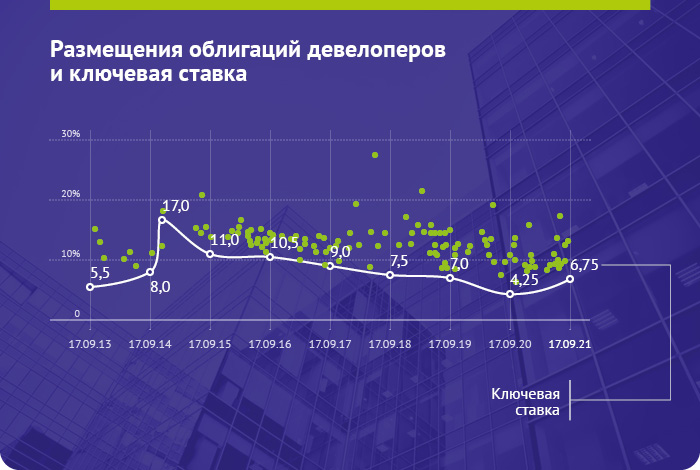

Пик по размещению облигаций девелоперов пришелся на 2018 г., но он был обусловлен участием единственного дебютанта. Из объема эмиссии 125 млрд руб. чуть более 76 млрд руб. пришлось на 13 выпусков аффилированного с Газпромом ООО «Жилой микрорайон», которое застраивает поселок для работников Амурского ГПЗ. Без учета этого разового размещения объем первичного рынка облигаций девелоперов с 2018 г. стабильно растет, а пик ожидается по итогам 2021 г.

Дополнительным драйвером для выхода девелоперов на рынок в последние годы было снижение ставок. С 2015 до 2020 г. Банк России методично снижал ключевую ставку, ускоряясь с апреля 2017 г. по март 2018 г. и с июня 2019 по июль 2020 г. Вслед за ней снижалась и стоимость заимствований для девелоперов.

За исключением небольшого скачка в 2018 г., обусловленного всплеском ставок из-за истории с санкциями США, стоимость облигационных займов для девелоперов стабильно снижалась. Несмотря на рост ставок в 2021 г., доходность первичных размещений оставалась на многолетнем минимуме, отражая высокий спрос со стороны инвесторов и сохранявшиеся надежды на временный характер высокой инфляции.

Однако уже в 2022 г. ужесточение монетарной политики ЦБ в полной мере найдет отражение в рыночных условиях, и доходности вырастут. Эмитентам придется усиливать свои компетенции по части прозрачности перед инвесторами и выстраивать качественный IR, чтобы сохранить стоимость долга на приемлемом уровне. У инвесторов же появится возможность получить более привлекательные доходности при покупке на первичном рынке.

Состояние рынка недвижимости

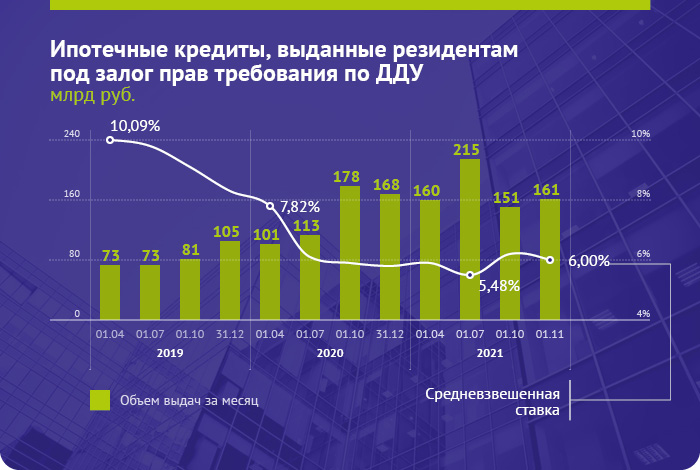

Снижение ставок благоприятно повлияло не только на процентные расходы застройщиков, но и на платежеспособный спрос. Ключевым драйвером рынка в последние годы стала дешевая ипотека, дополнительно субсидируемая государством. В этом отношении показательна статистика Банка России по объемам ипотечного кредитования.

В 2020-2021 гг. сразу несколько факторов сложились наиболее удачным образом для того, чтобы цены на недвижимость в мегаполисах стремительно выросли, поддерживая выручку девелоперов.

Во-первых, летом 2020 г. Банк России резко опустил ставку до 4,25%. Прогнозы предполагали, что такая монетарная политика сохранится еще пару лет, компенсируя негативный эффект для спроса из-за пандемии. Поэтому ипотечные ставки также пошли вниз, достигнув к концу года исторического минимума.

Во-вторых, правительство решило поддержать строительную отрасль, здоровье которой мультипликативно отражалось на широком перечне других отраслей. Государство субсидировало сниженные ипотечные ставки на первичное жилье, в результате чего средневзвешенная ставка снизилась до 6%.

В-третьих, кризисные периоды в России, к числу которых можно отнести и пандемию COVID-19, традиционно вызывают всплеск спроса на защитные активы, главным из которых в глазах населения остается недвижимость. За последние 30 лет на глазах россиян развернулось немало экономических катаклизмов, и жилая недвижимость неизменно оставалась наиболее простым и понятным активом для сбережения средств.

В-четвертых, из-за переходного периода, в течение которого все застройщики должны были перейти на эскроу-счета, еще во II половине 2019 г. объем строительства начал уверенно снижаться. В период пандемии в 2020 г. эта тенденция ускорилась, создав дефицит жилья на рынке. Минимум по объему текущего строительства был достигнут в феврале 2021 г.

В результате на рынке возник высокий спрос на фоне дефицита жилья, подстегнувший рост цен. С ноября 2018 г. по ноябрь 2021 г. средние цены за кв. м. в новом жилье в мегаполисах подскочили в 1,5–2 раза, причем большая часть этого роста пришлась на период после июня 2020г.

В условиях роста цен застройщики чувствовали себя очень комфортно в этот период. Однако уже к концу 2020 г. постепенно начал раздуваться пузырь в ценах на стройматериалы, главным образом металлоконструкции и пиломатериалы. В результате себестоимость строительства начала расти, оказывая давление на маржу девелоперов.

Риск-премия за отрасль

Читая рейтинговые отчеты по девелоперским компаниям, почти везде можно встретить фразу: «Уровень рейтинга сдерживается отраслевым риск-фактором». Это значит, что сам факт ведения деятельности в сфере строительства уже является маркером повышенного риска. Связано это со следующими особенностями.

Ярко выраженная цикличность бизнеса. Денежные потоки существенно различаются в зависимости от этапа реализации конкретного проекта застройки. От года к году финансовые поступления и выбытия могут сильно колебаться. То же самое можно сказать и о финансовых коэффициентах. Поэтому при анализе девелоперов часто используется период усреднения в три года, чтобы получить более наглядную картину. Так же важен прогноз на ближайшую перспективу.

Цикличность сглаживается в результатах работы крупных системных застройщиков, которые одновременно реализуют и продают много объектов на разной стадии готовности, компенсируя спад в продажах по завершаемым объектам ростом поступлений от вновь заложенных. При этом здесь очень важен качественный финансовый менеджмент, поскольку даже сравнительно небольшие сложности с ликвидностью в какой-то момент могут вызвать эффект снежного кома и привести к более серьезным проблемам.

Высокий уровень просроченной задолженности и большое количество дефолтов. За период с 2010 по 2020 гг. около 15% всех дефолтов приходилось на строительство жилых и коммерческих зданий. По оценке РИА Рейтинг, средняя доля просроченной задолженности по направлению «строительство зданий» в 2019–2020 гг. может быть оценена в 22,5%. Для сравнения, по корпоративному сектору в целом она не превышает 7%.

За более высокий риск-профиль отрасли девелоперам приходится предлагать инвесторам и более высокую ставку купона. При этом отраслевая премия характерна даже для эмитентов с устойчивым бизнесом. Инвесторы могут использовать эту ситуацию, чтобы пополнить свой портфель бумагами качественных компаний с высокой доходностью. При этом было бы разумным, несмотря на уверенность в эмитенте, внимательно следить за актуальным состоянием проектов компании и рынка в регионе присутствия.

Карта рынка облигаций девелоперов

На конец ноября 2021 г. рынок облигаций девелоперов представлен выпусками 27 эмитентов совокупным объемом 431 млрд руб.

Доходность по рыночным облигациям девелоперов находится в широком коридоре от 9 до 16%. Бумаги рейтинговых категорий от А- до А+ локализуются в районе 9–11,5%, в то время как доходности по бумагам с рейтингами BB и ниже в основном превышают 13,5%.

Большая часть компаний имеет рейтинги хотя бы одного из российских рейтинговых агентств и публикует отчетность по стандартам МСФО, что облегчает процесс знакомства с бизнесом. Краткая обзорная таблица по основным эмитентам рыночных выпусков приведена ниже.

Эмитент

Объем эмиссии, млн руб.

Рейтинг

Объем текущего стр-ва, тыс. кв. м (1 декабря 2021)

При выборе облигаций девелоперов инвестору важно разобраться, чем конкретно занимается компания. В этом обзоре много внимания посвящено жилищному строительству, поскольку это наиболее распространенная деятельность, которая обеспечивает большинству компаний львиную долю выручки. Однако отдельные девелоперы работают и в других секторах.

Лидеры в разных секторах жилищного строительства

Компания может заниматься коммерческой недвижимостью. Она может строить офисные, торговые, складские или гостиничные помещения. Готовые объекты могут быть проданы, а могут оставаться на балансе для получения рентного дохода. Например, компания ФПК «Гарант-инвест» не столько строит, сколько эксплуатирует готовые объекты торговой недвижимости. Соответственно, маржинальность и риски здесь будут несколько отличаться.

Также необходимо понимать, в каких регионах компании ведут деятельность. Самыми емкими рынками считаются Москва, Санкт-Петербург и соответствующие области. Следом за ними идут Краснодарский Край, а также Екатеринбург, Новосибирск и другие мегаполисы. Широкая диверсификация портфеля проектов по географическому признаку и представленность в наиболее емких рынках — большой плюс к устойчивости бизнеса девелопера.

Как и во многих других отраслях, в девелопменте — размер имеет значение. Крупные компании с сильной рыночной позицией и конкурентными преимуществами имеют больше шансов на сохранение стабильных финансовых показателей в будущем. Причем следует оценивать рыночные позиции именно в регионах присутствия, поскольку ситуация в разных частях страны может ощутимо отличаться.

Рейтинговые агентства также внимательно смотрят на зависимость компании от подрядных организаций и поставщиков стройматериалов. От контроля строительства на всех этапах может зависеть бесперебойность работ и четкое соблюдение сроков строительства.

Взгляд в будущее

Летом 2021 г. программа субсидирования ипотеки была урезана, а Банк России перешел к циклу ужесточения монетарной политики. По инерции рост цен во II полугодии 2021 г. продолжается, но в 2022 г. динамика рынка может оказаться уже более сдержанной.

На горизонте 2022–2023 г. рынок жилищного строительства может стагнировать. В отдельных регионах, где цены из-за дефицита оказались перегреты, возможно локальное снижение в отдельных категориях жилья. Тем не менее для существенной коррекции цен предпосылок нет.

Дефицит текущего строительства смягчился, но все еще сохраняется. В начале декабря доля строительства с использованием счетов эскроу составила 75%, оставляя пространство для сокращения объема застройки по старым правилам. Нижней планкой для цен реализации выступает себестоимость строительства, которая остается высокой на фоне ускорившейся до 8,4% рублевой инфляции.

Бизнес девелоперов останется стабильной историей и в последующие годы, хотя «жирный» период 2020–2021 гг. уже подходит к концу. Для инвесторов могут представлять интерес системные застройщики с хорошо диверсифицированным портфелем объектов. Помимо прочего, важным преимуществом сейчас является отработанный механизм продаж объектов через эскроу и опыт использования разнообразных источников заемного финансирования.