Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Об уходе из России заявили уже практически все крупнейшие компании мира — от автопроизводителей до IKEA и Coca Cola. Не высказалась пока McDonalds, EloPak, Procter & Gamble и еще несколько крупных игроков, а вот Burger King решил официально остаться (хотя, может, еще изменит свое мнение). Так сколько же инвестиций в связи с уходом с российского рынка могут потерять прямые инвесторы? Ответ на этот вопрос — в новом обзоре от аналитиков Boomin.

Всего, по данным ЦБ, на 1 июля 2021 года прямые инвестиции в Россию составляли 567 млрд долларов, более 60% которых приходилось на страны Евросоюза.

На 1 октября 2021 года общий объем инвестиций даже вырос до 596 млрд долларов.

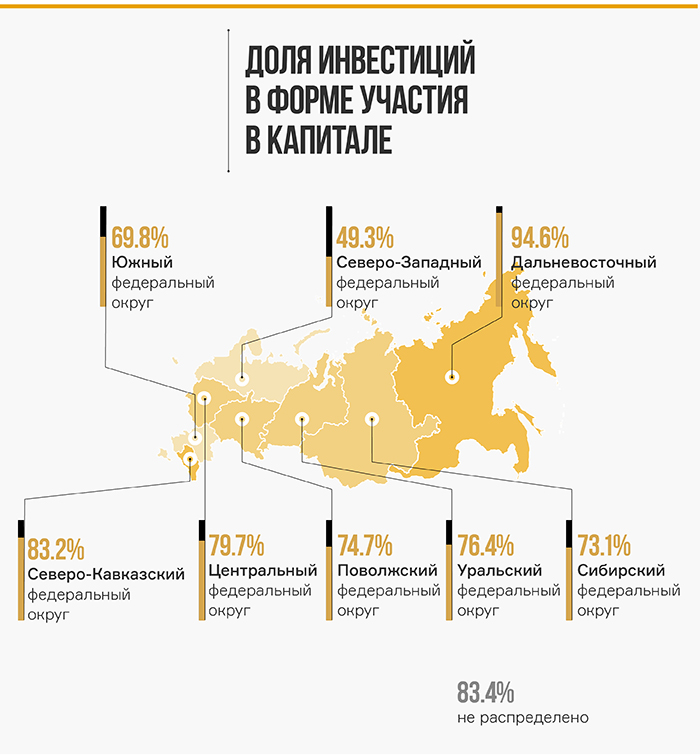

В региональном разрезе больше всего инвестиций (50%) приходится на Центральный федеральный округ.

Около 13% приходится на каждый из округов Северо-Западный федеральный округ (СЗФО), Уральский федеральный округ (УФО), Дальневосточный федеральный округ (ДФО). При этом на долговые инструменты приходится в среднем лишь около 25%, в остальном — это прямые инвестиции в капитал.

Больше всего инвестиций приходится на добычу полезных ископаемых (24%) и обрабатывающие производства (21%), а также торговлю (17%). В основном все инвестиции — также в форме участия в капитале, доля долговых — в среднем не превышает 30%.

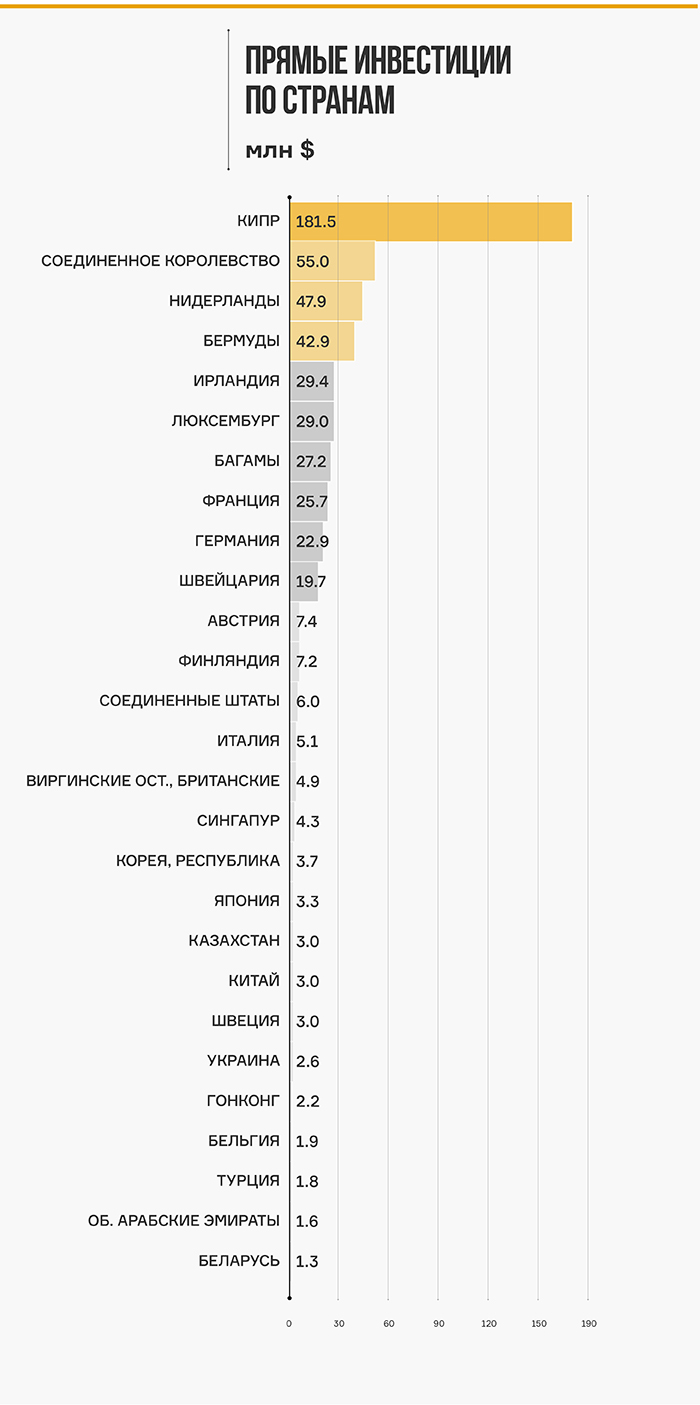

Однако особо переживать за Евросоюз не стоит, если рассмотреть детально распределение инвестиций по странам, то мы увидим, что основной объем, более 30%, приходится на Кипр, 9% — на Великобританию, 8% — на Нидерланды и 7% — на Бермуды, т. е. на типичные офшорные зоны. Вполне возможно, большая часть — это вложения самих российских инвесторов, просто структурировали сделки через Лондон, а также Кипр и другие офшоры.

А вот Франция, например, реально может лишится более 25 млрд долларов своих инвестиций, Германия — почти 23 млрд долларов, Швейцария — почти 20 млрд.

Чуть меньше пострадают: Австрия — 7,4 млрд долларов, Финляндия — 7 млрд долларов. США могут лишиться 6 млрд долларов, Италия — 5 млрд долларов.

Наш якобы стратегический партнер Китай инвестировал в Россию лишь 3 млрд долларов: почти на уровне Украины, которая может лишиться 2,6 млрд долларов.

Но для всей Европы, да и в целом мира, сейчас деньги и потерянные инвестиции в России уже не в приоритете. Как показали последние действия: отказ от закупа российского газа и снижение объемов покупки нефти, даже с огромными скидками, — есть кое-что важнее.

Обязан ли владелец облигаций предоставить бумаги к выкупу?

Нет, это право, а не обязанность. Принимая решение, владелец облигаций должен взвесить все «за» и «против». Учитывать нужно и положение компании на рынке, и ситуацию, в которой оказалась российская экономика.

02

Если не подавать бумаги к досрочному погашению, будет ли ОР продолжать выплачивать купоны?

По бумагам, которые останутся в обращении, эмитент обязан исполнять свои обязательства перед владельцами облигаций в полном объеме, в том числе по выплате купонного дохода и амортизации.

03

По какой цене ОР будет выкупать облигации?

Цена приобретения составит 100% от непогашенной части номинальной стоимости облигаций и накопленного купонного дохода по ним, рассчитанного на дату досрочного погашения бумаг. На текущий момент номинальная стоимость одной ценной бумаги выпуска серии 001Р-01 с учетом амортизации в декабре составляет 750 рублей.

04

В какие сроки ОР должен выкупить облигации по оферте? Есть ли очередность при удовлетворении заявок?

Общий срок - 22 рабочих дня (до 5 апреля включительно).

В течение 15-ти рабочих дней после объявления оферты (с 4 марта по 25 марта) эмитент собирает требования о досрочном погашении биржевых облигаций серии 001Р-01. Затем в течение следующих 7-ми рабочих дней (с 28 марта по 5 апреля включительно) облигации погашаются.

Очередность удовлетворения заявок не предусмотрена. Все владельцы облигаций имеют право требовать выкупа на равных основаниях.

05

Блокируется ли возможность операций с бумагами на момент оферты?

Блокировка ценных бумаг не предусмотрена условиями эмиссионной документации. В период погашения владельцы облигаций не ограничены в праве распоряжаться облигациями.

06

Как погасить облигации по оферте?

Владельцу нужно уведомить посредством Поручения своего брокера, на счету которого хранятся ценные бумаги. Заявку голосом в этом случае подать будет нельзя, нужно сделать это через личный кабинет на сайте или в мобильном приложении. Дальнейшее взаимодействие между с эмитентом и НРД будет вести брокер.

Требования, предъявленные по месту нахождения эмитента, не рассматриваются, так как это не предусмотрено условиями выпуска облигаций.

Информация о том, кто будет агентом по приобретению, будет раскрыта эмитентом дополнительно.

07

Где взять поручение по выкупу? Нужно ли выставлять в QUIK адресную заявку?

Форма требования есть у вашего брокера. Адресную заявку также можно подать через брокера.

08

Сколько стоят услуги брокера?

Стоимость услуг брокера на рынке варьируется от 100 до 1 500 рублей за поручение. Эта информация должна быть указана в тарифах на брокерское обслуживание.

09

Придется ли платить комиссию брокеру, если эмитент откажется гасить облигации?

Да. Брокер взимает комиссию за направление требований о досрочном погашении бумаг в соответствии со своими тарифами вне зависимости от фактического исполнения требований владельцев облигаций.

10

Что первично: выкуп бумаг по оферте в условиях кросс-дефолта или по амортизации, предусмотреной по выпуску, 24 марта?

Частичное погашение биржевых облигаций проводится в сроки, установленные эмиссионной документацией, что не влияет на сроки досрочного погашения.

11

Кросс-дефолт коснется других выпусков ОР в обращении?

Нет. Только условиями выпуска серии 001P-01 предусмотрена оферта в случае неисполнения эмитентом своих обязательств на сумму свыше 300 млн рублей.

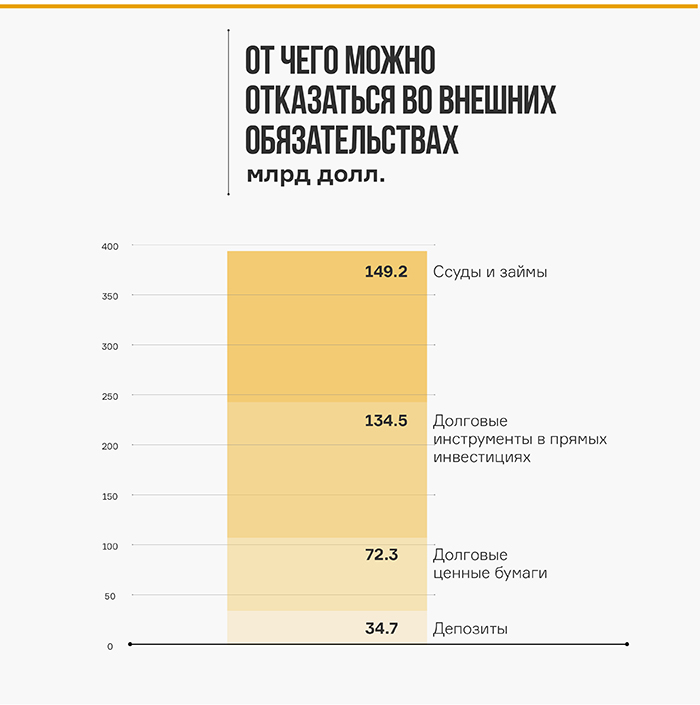

После того, как США и Европа заморозили активы Банка России (автоматически и всех органов государственной власти), а также активы крупнейших банков, отключив им также доступ к SWIFT, встал вопрос с платежами по внешнему долгу. Их оплатить разрешили, но ЦБ против и заморозил все внешние выплаты. Аналитики Boomin разбирались кто, кому и сколько должен.

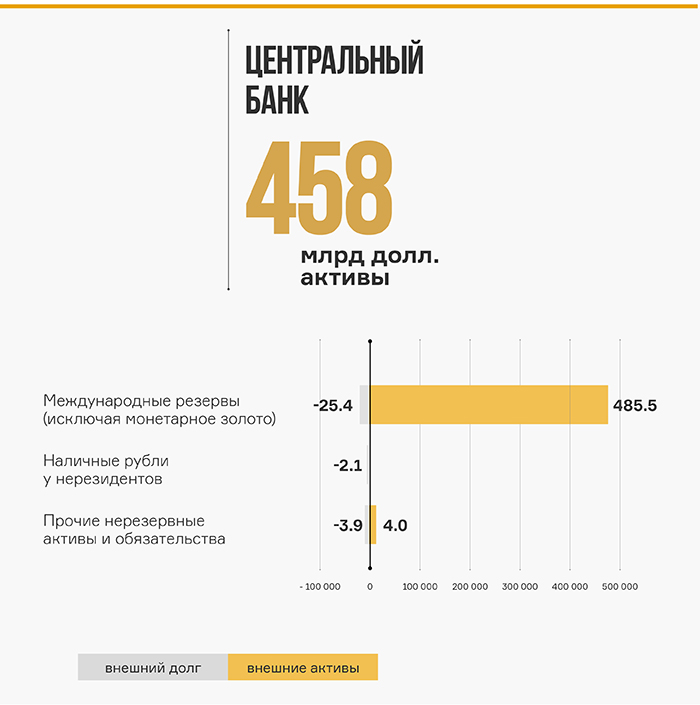

На сайте Банка России по состоянию на 1 октября 2021 года есть данные по внешним активам и внешнему долгу.

Минфин имеет отрицательную позицию, чистый долг около 25,5 млрд долларов.

Чистые активы ЦБ почти на 460 млрд долларов заморожены.

Активы банков — более 100 млрд долларов, большая часть которых приходится на выданные кредиты (возможно, и даже российским компаниям-офшорам).

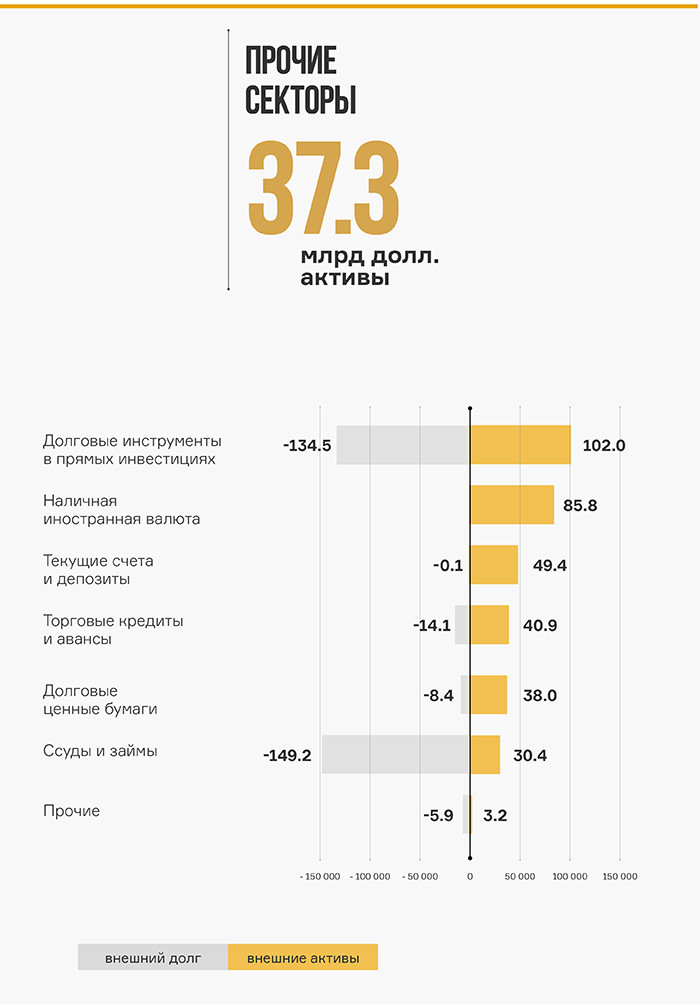

Чистые активы прочих секторов (в основном экспортирующие компании и крупный бизнес) положительные, но в основном за счет экспортной выручки и ее остатков — почти 86 млрд долларов. А так их долг как раз внушительный.

Всегда есть вариант — отказаться от внешних обязательств примерно на 350-400 млрд долларов, что, в принципе, соответствует замороженным резервам. Но какие последствия будут после отказа от исполнения обязательств и фактического дефолта?..

Из-за наступления кросс-дефолта у владельцев облигаций появилось право требовать досрочного погашения бумаг.

ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) объявило о возникновении у держателей биржевых облигаций серии 001Р-01 (идентификационный номер выпуска — 4B02- 01-00412-R-001P) права требовать от эмитента досрочного погашения бумаг.

Основание — невыполнение эмитентом обязательств перед кредитором по выпуску БО-07 в объеме более 300 млн рублей в течение 30 дней. Сбор требований будет проходить в течение 15 рабочих дней со дня раскрытия информации о наступлении существенного факта. Срок исполнения требований определен условиями выпуска облигаций серии 001Р-01.

3 февраля ООО «ОР» объявило о дефолте по биржевым облигациям серии БО-07 (регистрационный номер — 4В02-07-16005-R). Основной держатель выпуска — ПАО «Промсвязьбанк». Невыплата ОР основного долга по бумагам серии БО-07 в размере 592 млн рублей послужило основанием для возникновения у держателей облигаций серии 001P-01 права требовать досрочного погашения согласно пункту 9.5.1 Условий выпуска облигаций.

Облигации серии 001Р-01 в объеме 1,5 млрд рублей OR GROUP разместила 15 октября 2019 года на Московской бирже по открытой подписке. Организатором размещения выступил BCS Global Markets, соорганизаторами стали «УНИВЕР Капитал» и ИФК «Солид». 23 декабря 2021 года компания исполнила обязательства по выплате части номинальной стоимости облигаций выпуска в размере 370,8 млн рублей. В настоящее время в обращении находятся бумаги в объеме 1,13 млрд рублей.

По словам основателя компании Антона Титова, бизнес OR GROUP пострадал от последствий пандемии коронавируса, которые вызвали значительные изменения на рынке, снижение потребительского спроса и перераспределение трафика в пользу онлайн-каналов продаж.

«Сейчас ситуация усугубляется экономическим кризисом, который стал следствием нестабильной внешнеполитической обстановки, введенных серьезных санкций в отношении России, что приводит к девальвации валюты, дальнейшему удорожанию заемных средств, росту цен и еще большему снижению потребительского спроса. В таких условиях Группа испытывает сложности с обслуживанием текущих обязательств в связи с высокой долговой нагрузкой», — подчеркнул Антон Титов.

Ключевой задачей для Группы остается сохранение операционной деятельности, что зависит от достижения договоренностей со всеми кредиторами OR GROUP.

«В середине февраля мы начали комплексную программу по реструктуризации долгового портфеля, который включает как открытые кредитные линии, так и облигационные выпуски. В качестве консультанта по реализации данного проекта мы привлекли Proxima Capital Group. На наш взгляд, это является необходимой мерой и конструктивным решением создавшейся кризисной ситуации, что позволит Группе продолжать работу и найти варианты урегулирования, которые позволят обеспечить права и соблюсти интересы всех инвесторов и кредиторов», — считает глава OR GROUP.

В OR GROUP рассчитывают, что в текущей непростой ситуации, в которой оказалась российская экономика и большинство компаний, инвесторы окажут им поддержку и доверие.

«Мы в свою очередь будем делать все, чтобы выйти из кризиса и продолжать деятельность по ключевым для нас направлениям. При этом мы всегда находимся в открытом диалоге с инвесторами и учитываем их интересы при разработке финансовой стратегии на ближайшее будущее», — отметил Антон Титов.

Группа продолжает обслуживать текущие долговые обязательства по открытым кредитным линиям и облигациям. Так, в феврале ОР выплатил купонные доходы по семи выпускам в объеме 35,5 млн рублей.

В настоящее время в обращении на Московской бирже находятся восемь выпусков облигаций компании общим объемом 4,75 млрд руб. Основные банки-кредиторы Группы ― ВТБ, Сбербанк и Промсвязьбанк.

Справка:

OR GROUP — современная торговая платформа, на базе которой компания развивает маркетплейс westfalika. ru и экосистему сервисов и управляет сетью торговых и сервисных точек под брендом Westfalika, насчитывающей более 720 объектов в более 300 городах России. В октябре 2017 года OR GROUP привлекла 5,9 млрд рублей в ходе IPO на Московской Бирже, эмитент — ПАО «ОРГ». В 2020 году выручка Группы составила 10,8 млрд рублей, чистая прибыль — 600 млн рублей, EBITDA — 2,3 млрд рублей.

Собственностью холдинга стали производственные активы, плодородные земли совхоза, а также популярный молочный бренд «Исток».

«Таежный» — это стратегическое предприятие с полным замкнутым циклом, отметили в Goldman Group.

«Холдинг Goldman Group интегрирует приобретенные активы в свою производственную цепочку, масштабирует основные направления деятельности, а также придаст новый импульс самому популярному в регионе молочному бренду «Исток», под которым производится 11 видов натуральной молочной продукции, представленной во всех сетях Красноярского края и фирменной рознице предприятия», — сообщили в Goldman Group.

Племзавод «Таежный» специализируется на выращивании племенного поголовья крупного рогатого скота и производстве молока с последующей переработкой на собственного молочном заводе и мясоперерабатывающем комбинате. Все предприятия совхоза оснащены современным оборудованием немецкого, шведского и итальянского производства. При этом, сервисное обслуживание осуществляется российскими специалистами, а все комплектующие подобраны с учетом возможной замены на аналоги отечественного производства, подчеркнули в холдинге. Молочная ферма позволяет единовременно содержать до 3 300 коров. Производственная мощность — 8 000 тонн молока и 250 тонн мяса в год. Продукция предприятия, в частности, поставлялась в Норильск.

Благодаря технологиям точного земледелия и современным методам ведения сельского хозяйства Goldman Group — многолетний лидер по урожайности зерна в Красноярском крае. Покупка племзавода «Таежный» позволила Goldman Group кратно увеличить земельный фонд холдинга. Так же актив располагает автотракторным парком, оборудованием для подработки зерна и складскими помещениями для хранение зерновых и масличных культур объемом до 40 тыс. тонн. Холдинг намерен в дальнейшем продолжить масштабировать направление растениеводства. Под посевной сезон компания закупила спецтехнику на 300 млн рублей.

Сельское хозяйства остается одной из наиболее устойчивых отраслей российской экономики в условиях обострившегося геополитического кризиса, связанного с Украиной, и введения странами Запада масштабных санкций в отношении России. Климат в некогда суровом регионе за последние десятилетия заметно смягчился, поэтому сибирская житница становится ключевым производителем зерна на территории от Восточной Европы до Китая — здесь нет свойственной южным районам засухи и аномальных тропических ливней. Мировые цены на пшеницу взлетели до максимума с 2008 года на фоне опасений относительно вероятных перебоев поставок зерновых в связи с текущими событиями.

Подписчики телеграм-канала Boomin хорошо знают рубрику #частноемнение. В ней мы публикуем рассуждения на финансовую или около финансовую тему, которые присылают нам наши читатели, будь-то частные инвесторы, независимые аналитики, эксперты рынка и т. д. Делаем мы это и анонимно, и с подписью — здесь уж как решит автор. Но есть материалы, которые не укладываются в формат поста в Телеграме — как по объему, так по содержанию. Такие тексты заставляют рассуждать, формировать собственное мнению, высказывать его и, возможно, писать уже свое «частное мнение». Мы подумали и решили, что самые интересные из них, будем публиковать не только у себя в канале, но и на сайте, чтобы сделать их максимально доступными для читателей. Теперь шанс стать нашим внештатным автором есть у каждого. Если у вас есть рассуждения, оценка тех или иных событий или независимая аналитика — добро пожаловать в наш обновленный раздел «События и мнения» на Boomin: будем вместе думать, осознавать и делиться мыслями. О санкциях, контрсанкциях и их влиянии на фондовый рынок — в первом «Мнении» на нашем портале.

Говорить сейчас о влиянии санкций на эмитентов и экономику России преждевременно.

Во-первых, если эскалация будет продолжена, то это не конец санкциям. Будет еще хуже. Хотя, казалось бы, куда ещё? Но еще есть ограничения на импорт (наш экспорт) нефти и других природных ресурсов и другие возможности.

Во-вторых, наиболее жесткие санкции могут ослабить, если российские войска будут выведены или произойдёт фактическая реальная деэскалация.

В-третьих, президент РФ привел силы сдерживания (ядерный потенциал России) в особый режим боевого дежурства. Всё может стать вообще непоправимо. Этого не следует исключать, ведь и в военную операцию российских войск в Украине мы в большинстве своем не верили.

В-четвертых, даже в текущих условиях оценить весь масштаб экономической катастрофы и влияние на эмитентов, предположить возможные реалистичные сценарии развития невозможно. Можно предположить потенциальное влияние с оглядкой на Иран, Венесуэлу или опыт стран с гиперинфляцией, например, Аргентину.

Безусловно, какой-то запас прочности есть, есть валютная сырьевая выручка, но её большая часть сейчас будет при поступлении конвертироваться в рубли по какому-то курсу. И классическим трейдерам ее теоретически может не хватать на закупы продукции в номинально тех же объемах — оборотный капитал будет снижаться.

При таком шоковом росте ставок для сдерживания валютного курса, очень быстро начнут расти цены, и ставку придется поднимать снова. И снова. Классический маховик. Рубль, как это уже было не раз, потеряет свою ценность, но в этот раз, возможно, окончательно.

При таком развитии ситуации, доходы россиян будут не успевать за ростом цен, а это означает падение покупательной способности и спроса. С этим столкнется каждый эмитент и только те, кто будет сражаться за покупателя — выживут.

Банкирам и финансистам тоже особо не позавидуешь — риски заемщиков колоссальные, а рыночные ставки крайне нестабильные: никакие модели оценки и прогноза уже работать не будут.

Авиаперевозки также подверглись небывалым для России санкциям — европейские и американские авиалайнеры, которые находятся не в собственности авиакомпаний, могут отобрать. В любом случае будут проблемы с обслуживанием. Россия — не Иран и масштабно решить проблему с обслуживанием будет невероятно сложно. Возможно, поддержат только крупнейшие компании, на ладан дышащий «Ютэйр» окончательно встанет.

Примененные контрсанкции пока ясности не внесли: погашение валютных обязательств будет только на счета в российских банках без возможности вывода или в принципе погашения обязательств нерезидентам не будет, и тогда фактически будут допущены дефолты? Есть и ряд других вопросов, на которые со временем будут получены ответы.

Пока ситуация видится такой, что российский фондовый рынок будет замкнут внутри страны. Возможно, котировки бумаг через обратный выкуп будут разгонять, для поддержания тех бенефициаров крупного бизнеса, который потерял на этом падении миллиарды. Но в этом случае следует ожидать и очередной виток маховика инфляции и роста ставок — система замкнута. Не даром на последнем заседании глава ЦБ Эльвира Набиуллина выступала вся в черном: очередной сигнал, без броши.

Есть ли эмитенты, которые в большей степени защищены от сложившейся ситуации? Это, наверное, те эмитенты, у которых есть реальные ликвидные активы, покрывающие их обязательства, и которые могут генерировать постоянный денежный поток в соответствии с рыночной конъюнктурой. Но и у них есть особенности.

Те, у кого есть запасы (металлы, ГСМ, зерно и т. д.), краткосрочно могут даже показать рост прибыли за счет продажи запасов по выросшим ценам в сравнении с ценой покупки, но в дальнейшем их оборотный капитал может начать снижаться под гнетом роста цен.

Лизинговые компании могут столкнуться с тем, что заемщики не смогут обслуживать займы по новым ставкам, и вынуждены будут изымать имущество: оно вырастет в цене, но найдутся ли покупатели, и какое это оборудование и машины? Здесь риски необходимо смотреть индивидуально по каждому эмитенту.

Производственные цеха также будут расти в цене вслед за маховиком инфляции, но, чаще всего, они заложены по банковским кредитам: обеспечение будет расти, а вот объемы кредитов — нет. У компаний, возможно, будет вымываться оборотка и при высокой долговой нагрузке в какой-то момент денежные потоки перестанут сходиться. Но есть и другая возможность, если рост ставок по кредитам будет иметь намного меньшую скорость, чем обесценение денег: при высокой скорости обесценения и правильной политике ценообразования и работы с поставщиками действующие кредиты можно будет даже досрочно все погасить. Просто рубль, взятый вчера, будет стоить сегодня уже 30-50 копеек, и оборотного капитала вполне хватит его вернуть. В какой вариант попадет каждый конкретный эмитент, какой путь сможет обеспечить государство (ведь система замкнута, и кто-то должен потерять то, что выиграл другой): поддержки банков, когда риски обесценения будут нести они, сдерживая ставки по кредитам в ущерб физическим лицам, разматывая маховик инфляции или жесткой стабилизации системы с множеством банкротств и потерей капиталов другими — это предстоит нам увидеть.

Строительный бизнес также индивидуален по эмитентам, несмотря на рост рублевой стоимости квадратного метра: сколько будет получено сверхприбыли на почти сданных домах, спрос на которые краткосрочно будет высок, и сколько будет потеряно на только возводимых, долгосрочный спрос на которые в условиях жесткого падения доходов будет минимальным, а рост затрат на строительство — не прогнозируемым.

Агрокомпании с большим земельным фондом, который будет дорожать. Кажется, перспективы хорошие, но хватит ли оборотного капитала вырастить урожай? Купить ГСМ, заплатить зарплаты, которые будут расти еженедельно? Всё, как с производством.

Хотелось бы закончить на чем-нибудь позитивном, найти тех, кто выиграет в текущей ситуации. Но мы считаем рыночных, а не окологосударственных игроков...

Владельцы ценных бумаг ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) получили перечисленный эмитентом купонный доход по семи выпускам биржевых облигаций. Компания выполнила обязательства по выплате купонных доходов в срок и в полном объеме.

Купонные выплаты по выпуску серии 001P-02 начисляются из расчета 12% годовых. Общая сумма выплат по выпуску составляет 9 717 177 рублей 90 копеек, по одной бумаге — 9,86 рублей.

Размещение выпуска биржевых облигаций серии 001P-02 (4В02-02-00412-R-001P) объемом 1 млрд рублей стартовало в декабре 2019 года. Срок обращения — пять лет. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся 985 515 ценных бумаг выпуска. По выпуску предусмотрено частичное досрочное погашение — по 10% от номинала будет выплачено в даты окончания 33-го, 36-го, 39-го, 42-го, 45-го, 48-го, 51-го, 54-го, 57-го, 60-го купонов.

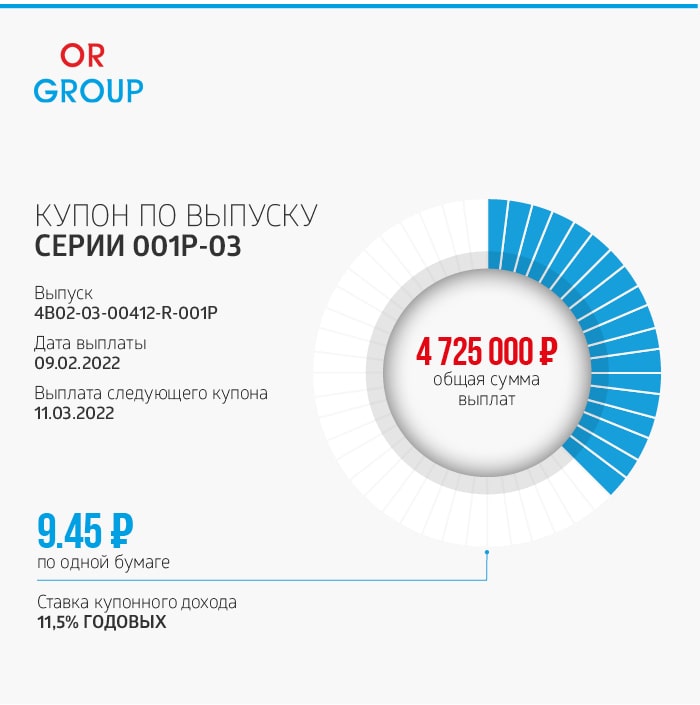

Купонные выплаты по выпуску серии 001P-03 начисляются из расчета 11,5% годовых. Общая сумма выплат по выпуску составляет 4 725 000 рублей, по одной бумаге — 9,45 рублей.

Размещение выпуска биржевых облигаций серии 001P-03 (4B02-03-00412-R-001P) объемом 500 млн рублей стартовало в августе 2020 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 500 000 ценных бумаг выпуска. По выпуску предусмотрено частичное досрочное погашение — по 10% от номинала будет выплачено в даты окончания 39-48-го купонов.

Купонные выплаты по выпуску серии 001P-04 начисляются из расчета 11% годовых. Общая сумма выплат по выпуску составляет 13 560 000 рублей, по одной бумаге — 9,04 рублей.

Размещение выпуска биржевых облигаций серии 001P-04 (4B02-04-00412-R-001P) объемом 1,5 млрд рублей стартовало в январе 2021 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 1 500 000 ценных бумаг выпуска. По выпуску предусмотрено частично-досрочное погашение — по 10% от номинала будет выплачено в даты окончания 39-48-го купонов.

Купонные выплаты по выпуску серии 002P-01 начисляются из расчета 12,6% годовых. Общая сумма выплат по выпуску составляет 3 454 883 рубля 88 копеек, по одной бумаге — 10,36 рублей.

Размещение выпуска биржевых облигаций серии 002P-01 (4B02-01-00412-R-002P) номинальным объемом 850 млн рублей стартовало в октябре 2021 года. Срок обращения — четыре года. В настоящее время в обращении находятся 333 483 ценных бумаг выпуска. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. По выпуску предусмотрено частично-досрочное погашение — по 8,3% от номинала будет выплачено в даты окончания 37-47-го купонов, и 8,7% от номинала в дату окончания 48-го купона.

Купонные выплаты по выпуску серии 002Р-02 начисляются из расчета 13,5% годовых. Общая сумма выплат по выпуску составляет 1 366 210 рублей 20 копеек, по одной бумаге —11,1 рублей.

Размещение выпуска биржевых облигаций серии 002P-01 (4B02-01-00412-R-002P) номинальным объемом 300 млн рублей стартовало в ноябре 2021 года. Срок обращения — четыре года. В настоящее время в обращении находятся 123 082 ценных бумаг выпуска. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. По выпуску предусмотрено частичное досрочное погашение — по 8,3% от номинала будет выплачено в даты окончания 37-47-го купонов, и 8,7% от номинала в дату окончания 48-го купона.

Купонные выплаты по выпуску серии 002Р-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 1 315 000 рублей, по одной бумаге —13,15 рублей.

Размещение выпуска биржевых облигаций 002Р-03 (4B02-03-00412-R-002P) объемом 100 млн рублей стартовало в декабре 2021 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 100 000 ценных бумаг выпуска.

Купонные выплаты по выпуску серии 002P-04 начисляются из расчета 16% годовых в первый год обращений бумаг. Общая сумма выплат по выпуску составляет 1 315 000 рублей, по одной бумаге — 13,15 рублей.

Размещение выпуска биржевых облигаций 002P-04 (4B02-04-00412-R-002P) объемом 100 млн рублей стартовало в декабре 2021 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 100 000 ценных бумаг выпуска. С 13-го по 24-й купоны ставка установлена на уровне 14% годовых, с 25-го по 48-й купоны — 12%.

Таким образом, общая сумма выплат купонного дохода по семи выпускам составила 35 млн 453 тыс. 271 рубль 98 копеек.

В настоящее время в обращении находятся восемь выпусков биржевых облигаций ООО «ОР» общим объемом 4,75 млрд рублей.

3 февраля 2022 года ОР объявил о неисполнении обязательств по биржевым облигациям серии БО-07 в объеме 592 млн рублей. Компания не смогла достигнуть договоренность о пролонгации задолженности с основным держателем ценных бумаг ПАО «Промсвязьбанк», что привело к дефолту. В результате рейтинговое агентство «Эксперт РА» понизило рейтинг кредитоспособности эмитента до уровня ruD и изменило прогноз на стабильный. Московская биржа перевела облигации ОР в режим торгов «Д».

Пятилетний выпуск облигаций компании серии КО-П002-03 доступен для покупки частными инвесторами в режиме сделок купли-продажи по номиналу на вторичном рынке.

В декабре 2021 года ООО «Глобал Факторинг Нетворк Рус» выпустило 30 тысяч ценных бумаг номинальной стоимостью 1 000 рублей каждая, срок обращения — пять лет. За это время планируется выплатить 60 купонов. Ставка 1-12-го купонов установлена на уровне 16% годовых, с ежемесячными выплатами дохода инвесторам.

Для покупателей облигаций ООО «Глобал Факторинг Нетворк Рус» на платформе Boomerang предусмотрено вознаграждение в размере 1% от приобретенного объема. Минимальный объем сделки для получения бонусов — 150 шт.

Платформа Boomerang обеспечивает юридическое сопровождение контрактов. Система лояльности для инвесторов позволяет получать кешбэк в виде бонусов при покупке облигаций на первичном или вторичном рынке и конвертировать их в подарочные сертификаты от партнеров программы либо в денежный эквивалент.

Для приобретения ценных бумаг необходимо заполнить форму в системе Boomerang. Менеджер Boomin направит письмо с подробной инструкцией и поможет в подготовке необходимых для заключения сделки документов, в том числе — в оформлении поручения брокера.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5%, 13% и 16% годовых по пяти выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П03 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 1 606 758 рублей, по одной бумаге — 64,82 рубля.

Выпуск коммерческих облигаций серии КО-П03 (4CDE-03-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в августе 2019 года сроком на три года (6 купонов). Выплата купонов раз в полгода. В августе 2021 года эмитент выкупил 16 859 облигаций по цене 100% от номинала. Сейчас в обращении находятся 24 788 бумаг.

Купонные выплаты по выпуску серии КО-П07 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 810 250 рублей, по одной бумаге — 32,41 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П07 (4CDE-07-00381-R-001P) объемом 25 млн рублей был размещен эмитентом по закрытой подписке в августе 2020 года. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. Номинал одной облигации — 1 000 рублей. В настоящее время в обращении находятся все 50 000 ценных бумаг выпуска. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. Номинал одной облигации — 1 000 рублей. В настоящее время из 100 000 ценных бумаг выпуска в обращении находятся 56 000. По выпуску предусмотрены 60 ежемесячных купонов.

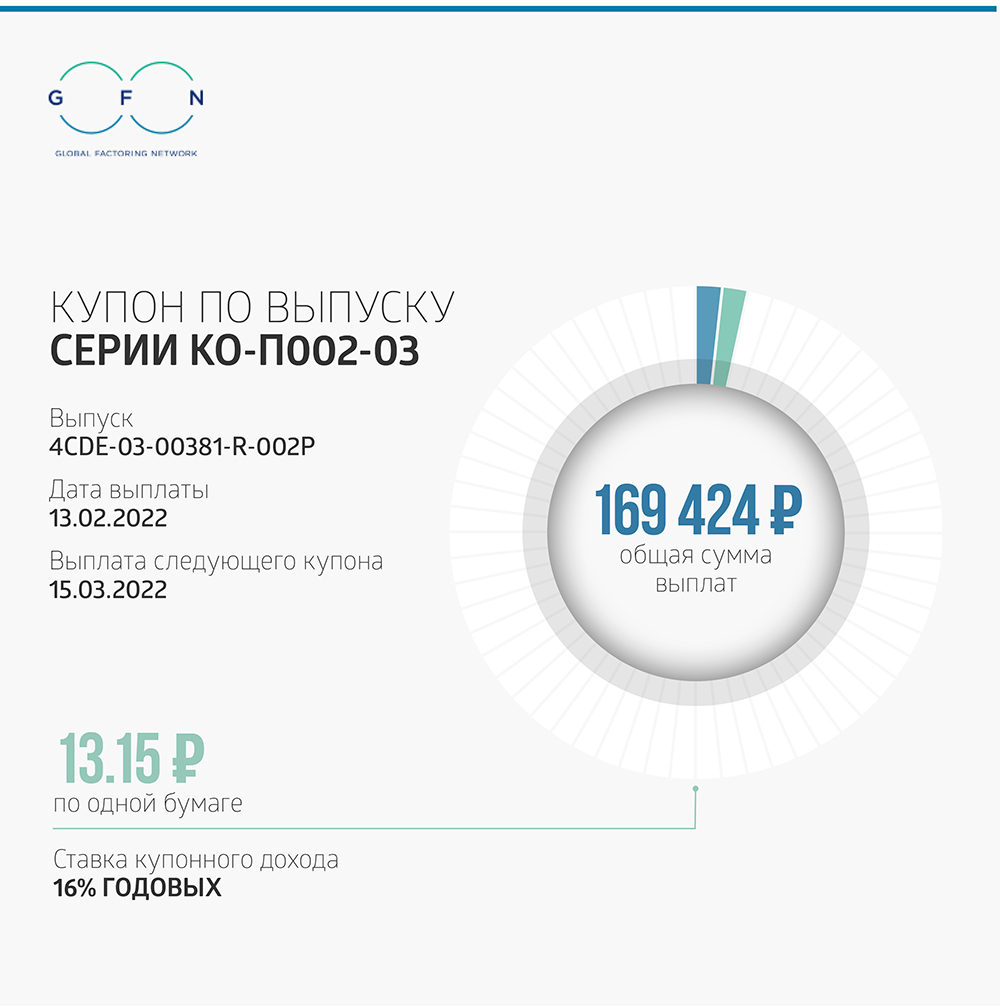

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 169 424 рубля, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 года. Номинал одной облигации — 1 000 рублей. В настоящее время из 30 000 ценных бумаг выпуска в обращении находятся 12 884. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по пяти выпускам составила 3 975 052 рубля.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся девять выпусков коммерческих облигаций компании общим объемом 551,8 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.

В преддверии размещения дебютного выпуска «СЕЛЛ-Сервиса» мы побеседовали с собственником и директором компании Петром Новак. О консервативности производителей продуктов питания и напитков, доверии клиентов и деловой репутации, которые сами привлекают к тебе новых партнёров с мировым именем, логистическом кризисе и его последствиях и многом другом — в интервью для Boomin.

«Пищевые производства консервативны в вопросах смены поставщика, их сложно переубедить»

— С какими предварительными результатами компания завершила 2021 год? Как они коррелируются с 2020-м?

—Мы оцениваем результат нашей работы в натуральной величине, а именно в килограммах или тоннах, так как это более точно характеризует динамику роста. В 2021-м мы продали 3859 тонн, это на 46% больше, чем в 2020 году — тогда объем реализуемой продукции составил 2646 тонн.

В денежном эквиваленте мы получили выручку в размере 907,5 млн без НДС, что на 63% больше, чем в 2020 году, в котором этот показатель составлял чуть больше 555 млн. По нашей предварительной оценке, чистая прибыль по итогам 2021 года составит 54 млн рублей, что в 2,5 раза больше, чем годом ранее.

2021 год был для «СЕЛЛ-Сервиса» очень интересным, насыщенным различными событиями. И в каком-то смысле это очередная значимая веха в истории нашей компании. Рост в натуральном выражении на 46% — это наш рекорд, причем его динамика была достаточно равномерная. Одна из причин такого бурного развития — это то, что пандемия кому-то создала очень сложные условия, которые вылились в закрытие производств, кризис логистики и так далее, а для нас, наоборот, стала драйвером роста. В стране наблюдался дефицит различных товаров, и он не миновал и нашу отрасль. Это способствовало тому, что мы получили дополнительное внимание крупных клиентов на нашем достаточно консервативном рынке ингредиентов.

В нашей сфере в основе выбора поставщика лежит не импульсивное желание, не опора только на выгодное ценовое предложение, а комплексный подход к выбору партнера. Пищевые производства консервативны в вопросах смены поставщика, их сложно переубедить. А дефицит товара на рынке способствовал тому, что мы стали работать с теми компаниями, с которыми на протяжении многих лет не могли начать сотрудничество. И эта тенденция, по нашей оценке, сохранится в какой-то мере и в 2022 году.

Прошедший год открыл для нас новые рынки сбыта, новых клиентов, и мы намерены эту ситуацию максимально использовать во благо компании. Это, во-первых. А во-вторых, он подарил нам два интересных контракта. Например, начатые в 2021 году переговоры с вьетнамским производителем агар-агара, который мы продаем с 2016 года, привели к подписанию эксклюзивного дистрибьюторского соглашения на территории России. Кроме этого уже заключен дистрибьюторский договор с известным во всем мире производителем одноразовой посуды — финской компанией Huhtamaki. Мы подписали его в декабре, он дает нам эксклюзивное дистрибьюторское право на территории Сибирского федерального округа. Я считаю, это очень важное для нас достижение.

Но главными результатами работы компании по итогам 2021 года остаются: рост продаж, новые территории, увеличение выручки и увеличение прибыли.

— Чем обусловлен рост выручки по итогам 9 месяцев 2021 года на 63,3%? Какие темпы роста вы прогнозируете в дальнейшем?

— Мы всегда росли высокими темпами — около 30% в год на протяжении последних трех лет. Поскольку в то время цены были стабильными в мире в целом, и на нашем рынке в частности, рост выручки был равен росту продаж в натуральной величине.

В 2021-й год темпы роста выручки существенно возросли, и в итоге мы достигли показателя в 63%. Этому способствовал ряд факторов. Первый — это наш подход к системе продаж. Мы изначально спрогнозировали спрос на определенные товарные категории и сделали их флагманскими. Основные источники роста для нас — товары из категории какао-порошков и пищевой химии. Какао-порошки занимают 43% в выручке, мы выросли в них на 48%. В пищевой химии — на 43%, в этой категории львиную долю продаж занимает такой продукт как лимонная кислота.

Второй фактор — это общемировой рост цен. Он объясняет почему рост выручки превышает рост продаж в натуральной величине. Например, средняя цена реализации какао-порошка в 2021 году была на 31% выше, чем в 2020-м. Цена на лимонную кислоту выросла вообще в два раза.

Конечно, анализировать только выручку в нашем случае нельзя, с учетом роста рыночных цен это не показательно. А вот то, что на 100% характеризует работу «СЕЛЛ-Сервиса», так это то, что даже при изменяющихся ценах мы готовы сохранять рост в натуральном выражении от 30% до 50% ежегодно. В частности, в планах на 2022 год мы запланировали рост продаж на 70%.

Естественно, это очень амбициозная цель, но мы уверены, что она достижима: имея большой опыт и понимая изменения конъюнктуры рынка, мы смогли заключить выгодные контракты на поставку лимонной кислоты и какао-порошка, которые позволят нам существенно прирасти как в выручке, так и в прибыли по этим основным двум товарным номенклатурам. Уже сейчас можно констатировать, что объем продаж, который мы запланировали на этот год, уже закрыт подписанными договорами.

«Многие удивлялись и не верили: кто будет пить в России холодный чай? »

— Что вас побудило создать торговую компанию, ориентированную на пищевой рынок? Расскажите немного об истории развития «СЕЛЛ-Сервиса». Как компания развивалась первые семь лет — до начала работы с зарубежными партнерами в 2016 году?

— Я работаю в сфере продаж пищевых ингредиентов с 2003 года. До создания «СЕЛЛ-Сервиса» был сотрудником крупных федеральных компаний, занимался развитием продаж в Сибирском регионе. Это были такие отрасли как хлебопечение, кондитерское производства, напитки, кулинария. Я стал погружаться в эту тему, и она меня очень увлекла. Возможно, этому немного способствовали мои кулинарные увлечении — я очень люблю готовить, причем блюда разных кухонь мира. Мне нравится готовить сложные гастрономические блюда, десерты и украшать их при подаче на стол.

Работая в сфере продаж пищевых ингредиентов, я увидел насколько безгранична эта область, и как она становится все более интересной. Разнообразие ингредиентов, а также технологий их применения позволяют производителям быстро выводить на рынок оригинальные и качественные продукты. Доступность таких ингредиентов позволяет пищевым производствам не только расширять, но и быстро обновлять ассортимент, следуя моде и мировым трендам. Но при этом должен быть выбор компонентов, а главное — консультации по их внедрению, подбор рецептур, подсказки технологам.

Я помню то время, когда холодный чай еще не продавался на полках в РФ, а я уже рассказывал производителям напитков, что это будущее, и это обязательно будет востребовано. Многие удивлялись и не верили: кто будет пить в России холодный чай? Но это произошло. И быть в курсе трендов — это ключ к тому, чтобы зарабатывать и развиваться.

По мере погружения я стал понимать, что мне интересно продавать больше различных продуктов для пищевых производств, но я понимал, что, находясь на своей последней должности в качестве наемного менеджера, я не смогу реализовать намеченные планы. Так я пришел к необходимости создать собственную компанию, которая предоставит больший выбор и лучший сервис для пищевых производителей в Сибири и на Дальнем Востоке. И в 2009 году я приступил к достижению поставленной цели.

Благодаря хорошей репутации у своего бывшего работодателя, а также наличию тесных деловых связей с международными компаниями, бренды которых я продвигал, мне удалось сформировать начальный продуктовый портфель, который с годами расширялся. Я последовательно шел к своей цели и реализации той миссии, которую сформулировал для компании «СЕЛЛ-Сервис » и которая по сей день является актуальной, а именно: доступность качественных ингредиентов любому производителю из любого региона.

Постепенно мы заключали договора региональной дистрибуции с российскими дистрибьюторами международных брендов и усиливали привлекательность нашего ассортиментного портфеля. В начале пути нашими покупателями были только производители безалкогольных напитков из Сибири и Дальнего Востока, затем мы вышли на рынок пищевых ингредиентов для молочной продукции, а затем кондитерских изделий и мороженого.

Все товары мы делим на «сырьевые» и «ингредиенты». Сырьевые — это те, где в первую очередь имеет значение цена, а ингредиенты — это где в первую очередь имеет значение технология, вкус, эксклюзивность, это более сложные для продвижения продукты. Какао-порошок, который мы ввели в ассортимент в 2014 году, является сырьевым товаром. И мировые цены, в частности, связаны с котировками какао-бобов, которые торгуется на бирже. В самом начале мы закупали его в Москве на правах простого оптовика: у нас не было договора о дистрибуции по какао-порошку на тот момент. Из-за этого мы не могли выйти на ряд больших предприятий, так как наша цена была неконкурентоспособна. И тогда я принял решение, что нам нужны прямые закупки, и, соответственно, импортные поставки позволят сформировать конкурентное ценовое предложение для крупных производств, с которыми мы хотели работать. Так началось развитие импортного направления в деятельности «СЕЛЛ-Сервиса». Из региональной дистрибьюторской компании мы стали трансформироваться в федеральную компанию, первые шаги в эту сторону мы сделали в 2016 году.

«Выбор должен быть не только у Danone, PepsiCo, Coca-Cola, он должен быть и у других компаний — местных производителей»

— То есть помимо самого товара вы продаете некий набор компетенций по его использованию?

— Конечно, именно это мы и делаем. Нами всегда двигало желание предложить качественные «ингредиенты для создания новых интересных продуктов в регионах, поскольку как раз они в силу объективных причин ограничены в выборе. Иными словами, этот выбор должен быть не только у Danone, PepsiCo, Coca-Cola, он должен быть и у других компаний — местных производителей, которые по понятным причинам не настолько сильные, как транснациональные или федеральные. И мы даем им такую возможность. Частью этого является необходимость в консультации. Просто продать ингредиент недостаточно для того, чтобы производитель продуктов питания получил именно то, что он хочет. Ему нужно помочь правильно внедрить продукт — с учетом имеющегося оборудования и сырья. И мы предоставляем этот сервис.

— Кто ваши основные клиенты? Насколько диверсифицирован ваш клиентский портфель?

— Сейчас мы работаем со всеми — и с региональными производствами, и с федеральными, и с транснациональными. Понятно, что последние не являются нашими основными клиентами — у них импортные поставки идут напрямую. Но иногда и они у нас что-то покупают, особенно во времена сбоя поставок из-за всемирного логистического кризиса. Это подталкивает нас быть еще более ответственными в организации своей работы для того, чтобы и с ними было возможно взаимодействовать.

С федеральными компаниями, такими как KDV, «Славянка», «Объединенные кондитеры», которым принадлежат, в том числе, фабрики «РотФронт», «Красный Октябрь» , Новосибирская шоколадная фабрика и благовещенская кондитерская фабрика «Зея», мы тоже работаем. Они для нас значимые покупатели, но не системообразующие. Они также стараются напрямую импортировать ряд продуктов, как и транснациональные, о которых я уже говорил. Работая с такими клиентами, конечно, сложно прогнозировать объем продаж, но мы стараемся находиться с ними в тесном контакте и взаимодействовать.

Основа нашего бизнеса — региональные производители, которых очень много. Именно они в большей степени формируют нашу выручку. И несмотря на то, что федеральные и транснациональные компании имеют большие бюджеты, огромные финансовые возможности, наши клиенты умудряются расти, завоевывать свою долю рынка и развиваться. И мы растем вместе с ними.

Локальные производители в свою очередь не ограничиваются в сбыте рамками домашнего региона. Мы также продаем консерванты, ароматизаторы, красители, другие ингредиенты, которые позволяют их продуктам храниться долго, и при длительных транспортировках, недостаточно хороших условиях хранения сохранять свои потребительские свойства: цвет, вкус и аромат.

Один из примеров — ГК «Черноголовка». Компания имеет несколько площадок по производству напитков и снеков в разных регионах России, включая Московскую область, Оренбургскую, Новосибирскую, Краснодарский край, а также владеет кондитерской фабрикой «Алтай» в Барнауле.

Другие примеры: «Петротрейд», «Кондитер Кубани», «Самарский кондитер», «Кондитерская фабрика «Тореро», Азовская кондитерская фабрика. Среди производителей мороженого можно выделить «Проксиму» из Азова, «Челны Холод» из Набережных челнов, а среди производителей соков — компанию «Нектар». У нас есть клиенты по всей стране.

— Насколько сложно было найти надежных поставщиков на международном рынке? На что ориентировались при поиске? Ошибались ли в партнерах?

— Как я уже сказал, в начале нашего пути мы стали региональным дистрибьютором уже известных и востребованных брендов, которые и по сей день есть в нашем портфеле. Будучи региональный дистрибьютором, мы постепенно вводили новые товары, вместе с этим выявляли то, что было наиболее интересно нам как по объему рынка, так и по маржинальности. Понимая, как успехи наших поставщиков — эксклюзивных дистрибьюторов, работающих на территории всей России, так и их неудачи, мы смогли точнее сформулировать для себя на каком продуктовом портфеле мы хотим сфокусировать наше внимание, и кто наша целевая аудитория. Это позволило сделать минимум ошибок.

Но ошибки показывали нам, куда двигаться дальше. Например, когда мы только начали в 2016 году заниматься импортом какао-порошка, купили две первые партии товара у двух разных производителей: один находится в Нидерландах, другой — в Малайзии. С какао-порошком, который производится в Европе, у нас не получилось, в том числе и потому, что европейская компания не верила в нас, а малазийский поставщик в нас все-таки поверил. Поставки из Нидерландов мы больше не осуществляли.

Но именно благодаря этой ситуации мы поняли, как нам расставить приоритеты и решили сфокусироваться только на одном бренде какао-порошка и на одном производителе. Тогда как другие трейдеры на нашем рынке продают все бренды мира, условно говоря, — шесть основных торговых марок, на которые приходится 90% мирового объема. Мой опыт подсказывал мне, что фокусировка на конкретных продуктах, а не распыление на разные бренды позволяет более качественно их продвигать.

Чаще всего торговая компания сегодня говорит «покупайте это», завтра говорит «покупайте то», и у покупателя начинает складываться ощущение, что ты ему продаешь лишь бы что-то продать. Моя задача была определиться с тем, что мы сами хотим продвигать. И в этом случае клиент начинает верить в твою экспертизу, в твое уникальное предложение.

Мы сфокусировались на малазийском какао-порошке, работаем с компанией JB Cocoa, которая входит в шестерку крупнейших переработчиков какао-бобов в мире, и сейчас являемся их основным покупателем в России. Мы привезли в 2021 году около 2 тыс. тонн— это около 40% от общих поставок в Россию продукта этого производителя. Из российских трейдеров мы сейчас их крупнейший импортер. Это серьезное для нас достижение.

То, что мы сфокусировались на их продукте, я воспринимаю как возможность усилить связь между производителем и нами, тем самым существенно расширить рынок сбыта. Одна из перспектив, которую я рассматриваю, это дистрибуция этого товара в Восточной Европе. Мы сейчас прорабатываем такую возможность. У них есть склад в Таллине, и там планируется производство, потому что местные высокие пошлины, направленные на поддержание европейских производителей, не позволяют развивать продажу азиатских продуктов. Мы хотим к моменту открытия производства в Таллине развить партнерство с JB Cocoa и получить право на дистрибуцию их продукта в Восточной Европе.

— Не боитесь зависимости от одного монобренда по основной категории продукции, которая приносит вам большую долю выручки? Как вы нивелируете такие риски?

— С момента возникновения нашей компании я не устаю твердить своим сотрудникам, что доля продаж какао-порошка у нас не должна превышать 30%, а лучше довести ее до 15-25%. Именно так мы и выстраиваем свою работу. Мы постоянно вводим новые продукты в наш ассортимент, в частности лимонная кислота заняла 15% в нашей выручке в 2021 году, тогда как годом ранее этот показатель был в три раза меньше. Какао-порошок мы продали в объеме 1578 тонн, а всего общий объем реализованной продукции в 2021 году составил 3859 тонн.

В нашем объеме продаж какао-порошок занимает сейчас 40% — мы планомерно снижаем его долю. В 2022 году планируем продать 6634 тонны, из которых какао-порошка будет 1880 — это 28%. Несмотря на то, что мы увеличиваем рост продаж этого продукта, мы очень активно развиваем продажи других категорий товаров. За счет чего планомерно снижаем его вес в общем объеме реализуемой продукции, тем самым нивелируя риски зависимости от компании-производителя.

На данный момент нет ни одной торговой компании в России, как «СЕЛЛ-Сервис», которая бы имела настолько много сырьевых продуктов и пищевых ингредиентов. Есть на рынке трейдеры, которые специализируются только на какао-порошке или на какао-порошке и жирах. Это тоже неплохо, но у нас более диверсифицированный продуктовый портфель.

— Как на бизнес компании повлияла экономическая ситуация в стране? Пандемия и современная геополитическая обстановка внесли корректировки в темпы развития компании?

— Если говорить о пандемии, то, конечно, она повлияла. Мы, как и все, вначале очень опасались, но прошли период приостановки работы многих наших клиентов во втором квартале 2020 года очень достойно. Нас поддержали поставщики, а еще, что очень важно, наш коллектив сплотился в тот неоднозначный период, чтобы пройти все трудности вместе. Тем не менее пандемия и как ее следствие остановка производств в мире привели в 2021 году к дефициту поставляемой нами продукции. И в некотором смысле это помогло нам выйти на новые рынки, о чем я как раз говорил ранее.

Что касается геополитической обстановки, то здесь мы видим меньше рисков, так как наши основные торговые партнеры находятся в Азии.

Сейчас ситуация на рынке нервозная по причине резкого роста курса доллара, но я на нее смотрю как на некомфортную только в текущем моменте. В конечном итоге мы номинируем наши товары, к счастью, в валюте, и на нашем рынке это принято. Мы не теряем при ослаблении рубля, но при укреплении рубля можем немного потерять в наценке. Все издержки, связанные с обесцениваем национальной валюты, ложатся на плечи покупателя. Мы же получаем рублевую выручку по курсу на день оплаты. И это, конечно, один из плюсов продажи пищевых ингредиентов, которые производятся не на территории РФ.

— Что вас отличает от других? Почему работать с вами удобно? Как вы выстаиваете логистику?

— В плане логистики мы выбрали пока тактику работы на аутсорсинге, потому что у нас, с учетом нашего бурного роста, очень быстро меняются складские и транспортные потребности. Например, четыре года назад мы не могли представить, какие нам площади понадобятся. Поэтому мы очень консервативны в вопросе инвестиций в складские площади, так как считаем это скорее ошибкой, нежели преимуществом. Мы пользуемся услугами складов ответственного хранения, но, конечно, имеем свой оперативный склад практически в центре города для определенной категории клиентов, в частности из сегмента HoReCa. Складские помещения, в которых мы в основном храним продукцию, находятся далеко от центра, а сфере общепита важен быстрый оперативный подвоз или удобный самовывоз.

Логистические издержки для нас не столько существенны и не съедают нашу маржинальность. Поэтому в плане транспортировки наши потребности полностью перекрываются так же аутсорсингом. Мы являемся типичным клиентом транспортных компаний: используем их услуги по морю, в ж/д сообщении, при автомобильных грузоперевозках. Это не мешает нам давать конкурентоспособные цены.

— Насколько оправдались ваши ожидания от запуска представительства в Москве?

Ожидания оправдались, несмотря на то, что на новые рынки выходить всегда сложно. Конечно, ключевую роль здесь сыграла команда, особенно руководитель обособленного подразделения. Уверен, что продажи в центральной части России будут активно развиваться, в том числе и благодаря благодаря нашей маркетинговой политике. Мы активно работаем над узнаваемостью нашего бренда в западной части России, в том числе и за счет участия в профильных выставках.

— Как организовано взаимодействие с заказчиками в других странах присутствия «СЕЛЛ-Сервис»: Казахстане, Армении, Белоруссии?

— Продажи в Казахстан мы осуществляем из новосибирского офиса, который соседствует с Республикой Казахстан. Исторически мы там уже давно присутствуем, но потенциал роста продаж там еще не исчерпан. Продажи в Армению и Белоруссию осуществляет наш московский офис.

— Как и почему возникла идея дистрибьюторства одноразовой посуды? Какую долю в общих продажах компании занимает эта продукция?

— Здесь сыграла большую роль репутация «СЕЛЛ-Сервиса» как надежного поставщика в сегменте HoReCa. Один из наших ключевых клиентов из этой сферы порекомендовал нас финской компании Huhtamaki как возможного партнера в регионе. Huhtamaki — очень крупный производитель, акции которого торгуются на Финской бирже и который входит в 15 компаний, формирующих индекс Финской биржи.

Мы поработали год как их оптовик и уже в декабре 2021 года подписали дистрибьюторский договор по Сибирскому федеральному округу.

Конечно, приятно наблюдать, когда репутация создает для твоего бизнеса такие условия, что успешные бренды сами заинтересованы в сотрудничестве с тобой и видят в этом взаимовыгоду. Именно в таком ключе мы видим наше дальнейшее развитие.

Для компании одноразовая посуда — это новое направление, и пока оно занимает не более 3% в выручке. Но важно то, что заключение договора с финским производителей является частью нашей долгосрочной стратегии по расширению ассортимента. Кроме того, оно напрямую влияет на развитие одного из наших каналов сбыта, сферы HoReCa, который пока в наших продажах занимает не более 5%.

— Сейчас правительство готовит законопроект, запрещающий производство в России одноразовой посуды из пластика. Какое у вас соотношение бумажных и пластиковых изделий? Насколько чувствительным может оказаться для вашего бизнеса введение данного закона?

Компания Huhtamaki мировой лидер, который, безусловно, следует всем мировым трендам. И, конечно, она адаптируется к новым «зеленым» требованиям. Тенденция, о которой вы говорите, общемировая, и такие гиганты уже перестроили или перестраивают свою работу.

Та же Huhtamaki производит сейчас биоразлагаемые стаканы, крышки, трубочки, держатели под стаканы, и этот ассортимент будет только расширяться. Часть заводов Huhtamaki в Европе уже успешно перешли на биоматериалы, и они продолжают внедрять этот опыт в России. Поэтому мы готовы к любым переменам, ведь мы продаем только то, что нужно рынку, а точнее нашей целевой аудитории.

Если говорить о соотношении пластика и бумаги в настоящее время, мы продаем примерно 50/50.

«Понимаем, что наши планы по развитию потребуют привлечения серьезных инвестиций»

— Насколько у вас велика дебиторская задолженность? Используете ли вы факторинг в своей деятельности?

— Дебиторская задолженность у нас плюс-минус равна месячной выручке, можно сказать, она практически безупречна. Почему? Пищевые производства отличаются тем, что имеют у себя основные средства в достаточном объеме, как правило, там работает большое количество людей, и вероятность дефолта задолженности стремится к нулю. То есть даже когда у нас появляются какие-то неплательщики, это чаще всего крупные предприятия, которые все равно в конечном итоге рассчитываются. А если кто-то и не рассчитывается, то это совсем мелкие компании, которые пришли, попробовали, обанкротились и ушли. Но они в нашей выручке занимают совсем небольшой процент, для нас это практически не заметно. Крупные пищевые предприятия, конечно же, достаточно эффективны, и у них глобальных проблем с неплатежами просто нет. Конечно, мы подстраховываемся, у нас есть определенная методология снижения рисков работы с дебиторами: периодически проверяем их в открытых источниках, но в целом риск неплатежей у нас крайне низкий.

Если говорить о факторинге, то мы этот инструмент пробовали применять в нашей работе. Прежде всего, основная проблема в том, что наш покупатель пока к этому не готов. Это же должен быть трехсторонний договор. Сейчас «рынок продавца», и он таким будет оставаться еще какое-то время, по меньшей мере еще год. В условиях дефицита сырья, мы всегда можем сказать: или бери за предоплату, или не бери. Думаю, что до середины 2023 года последствия общемирового логистического и экономического кризиса будут сказываться, и ситуация будет сохраняться.

—С чем связано ваше решение выйти на публичный долговой рынок? Какова цель привлечения заимствований?

— В выходе на публичный рынок есть как четкая коммерческая цель в текущем моменте, так и долгосрочная стратегическая цель. Первая связана с тем, что мы все-таки продолжаем видеть логистический риск и отсутствие возможности отдельных производств отгружать товар вовремя, и как следствие задержку поставок сырья к нам. Мы хотим его нивелировать путем привлечения денежных средств, но не банковских.

Почему не банковских? Во-первых, банки предоставляют кредиты не в том размере, в каком нам хотелось бы. А даже, если если они будут в нужном объеме, мы должны будем поддерживать оборот на должном уровне. Товар идет к нам долго, и поддерживать заданный оборот на следующий месяц после выданного овердрафта просто не получится. Соответственно, нам нужно привлечь деньги, чтобы не было требований к обороту. В итоге это позволит нам продавать товар дороже и тогда, когда мы хотим, а не когда этого требует банк для поддержания оборота.

Для примера, рентабельность по лимонной кислоте в четвертом квартале 2021 года составила 65%. Это колоссальный уровень, хотя в финансовую модель мы закладывали только 25%. А в стабильном рынке она была вообще 7%. Именно наличие товара без срочности его продажи позволяет максимизировать нашу прибыль. Пополнение оборотного капитала — это первая краткосрочная коммерческая цель привлечения облигационных займов.

Вторая — долгосрочная цель — связана с тем, что мы хотим получить опыт, сформировать кредитную историю, доверительные отношения с инвесторами, так как понимаем, что наши планы по развитию потребуют привлечения серьезных инвестиций. Сейчас мы размещаем первый выпуск, возможно, в скором времени второй. Так мы реализуем нашу долгосрочную цель, связанную с формированием репутации на публичном рынке и повышением инвестиционной привлекательности наших бумаг.

— В каком рейтинговом агентстве вы получаете кредитный рейтинг? Есть ли понимание по срокам присвоения и ожидания по уровню рейтинга?

— Мы получаем кредитный рейтинг в «Эксперт РА». Есть основания надеяться, что он будет присвоен до конца февраля.

Уже в этом году мы намерены проработать возможность введения корпоративного органа управления в виде совета директоров. У меня есть задача снизить степень личного влияния, как единственного собственника, на те или иные решения. Невозможно быть профессионалом во всем: в технологических тонкостях производства, коммерции, в маркетинге, цифровизации, в вопросах выхода на новые рынки... Внешний консалтинг, конечно, будет нужен. Возможно, эти люди войдут в совет директоров.

— Что собой представляет стратегия компании на ближайшие пять лет?

— Главная задача этого года — реализовать намеченный план продаж: двукратный рост в денежном выражении с учетом роста цен и рост на 70% в натуральном выражении. Мы собираемся этого достигнуть за счет расширения клиентской базы в западной части страны — Урал, Приволжский, Северо-Западный, Центральный, Южный округа, немного Северный Кавказ, усилить присутствие на Дальнем Востоке и увеличить сбыт нашей продукции в Казахстане. Дальше из года в год мы планируем рост с темпом не менее 30% — при самых скромных прогнозах, и 40% — при оптимистичном, но вполне реальном сценарии.

Доли рынка в масштабах всей страны у нас пока небольшие: и по какао-порошку, и по лимонной кислоте, равно как и по другим товарам, которые мы активно продвигаем на территории РФ. По какао-порошку мы занимаем около 3% рынка, по лимонной кислоте — около 2%, по агар-агар — 3%, но мы планируем в следующем году довести этот показатель до 8%. Важно отметить, что по какао-порошку доля «СЕЛЛ-Сервиса» выше, чем у других трейдеров и находится на уровне 10%. Но так как мы опираемся на данные таможенной статистики, куда попадают и пищевые производства, напрямую импортирующие большие объемы этого продукта, то наша доля при такой оценке все-таки 3%.

Мы считаем, что рост доли рынка в разных сегментах — это наша перспектива. Его потенциал обусловлен нашим постоянным желанием расширять ассортимент для целевой аудитории. То есть мы четко понимаем, куда двигаться дальше. А профессиональные компетенции нашей команды, накопленный опыт и уровень управления позволяют рассчитывать на достижение этой цели.

Мы намерены стать федеральным поставщиком пищевых ингредиентов широкого профиля — для кондитерских производств, производителей безалкогольных и слабоалкогольных напитков и мороженого. Это наша долгосрочная стратегия.