Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Красноярский холдинг чувствует себя вполне уверенно в условиях ужесточения санкционной политики Запада в отношении России и падения курса рубля.

В настоящее время в обращении находятся восемь выпусков УК «Голдман Групп» и дочерних компаний, входящих в холдинг, общим объемом 2,68 млрд рублей.

«Сегодня мы не видим существенных изменений, способных повлиять на нашу платежеспособность как эмитента в краткосрочной перспективе. Текущие события не влекут за собой необходимости значимых корректировок стратегии развития компании», — отметили в холдинге Goldman Group.

В 2022 году, как и в прежние годы, Goldman Group планирует принять участие в закупочных интервенциях зерна. Хранителем государственных запасов выступит «Атамановское хлебоприемное предприятие», входящее в состав холдинга.

Поскольку экспортные ограничения пока не коснулись масличных культур, Goldman Group в этом году намерен засеять рапсом более трети площадей и получить «на выходе» около 30 тыс. тонн рапса. Общая площадь посевов составит более 35 тыс. га. Экспортировать будущий урожай масличных культур холдинг планирует, в том числе в Китай через транспортные хабы Казахстана и Монголии. «Текущие цены российских производителей выгодно конкурируют с предложением европейских и американских поставщиков на рынках Ближнего Востока и Африки, что, по ожиданиям экспертов, позволит занять новую нишу», — подчеркнули в холдинге.

С Китаем Goldman Group связывает также будущий рост продаж мясной консервации под брендом «Мясничий». На днях холдинг завершил процесс регистрации собственной торговой марки в КНР. Спрос на паштеты, супы и готовые блюда из мяса под торговой маркой «Мясничий» в восточных провинциях Китая, на которые ориентирована компания, оценивается более чем в 1,5 млн банок в месяц.

Продолжает активно развиваться и такой канал сбыта, как электронная коммерция: с октября прошлого года продукция под брендом «Мясничий» стабильно удерживает первое место по онлайн-продажам в категории мясной консервации на Ozon.

«Продажи e-commerce за первые девять дней марта превзошли реализацию всего ноября 2021 года — рекордного месяца онлайн-продаж продукции торговой марки «Мясничий»», — констатируют в холдинге.

Учитывая, что около 80% оборудования и парка техники европейского и американского производства, компания переходит на аналоговые комплектующие. «Возможно, аналоговые запчасти окажутся менее износостойкими, но техника продолжит работать», — пояснили в Goldman Group.

Ожидается, что недавняя покупка Goldman Group племзавода «Таежный» позволит частично закрыть потребность холдинга в мясном сырье. С начало года стоимость КРС в России выросла на 30%, что ретранслируется на конечной стоимости продукта. Группа также планирует заниматься выращиванием племенного скота.

Западные премиксы, которые используются в свиноводстве, Goldman Group намерен заместить на российские аналоги — в России зарегистрировано и производится более 70 марок этой продукции. «Мы также работаем над усовершенствованием собственной технологии кормления животных. В частности, разработали технологию собственного белкового концентрата как ценного компонента комбикормов», — сообщили в агрохолдинге.

Сроки исполнения обязательств перед владельцами облигаций: с 11 по 18 марта.

Национальный расчетный депозитарий сообщил о получении от ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) средств на выплату купонного дохода по шести выпускам облигаций.

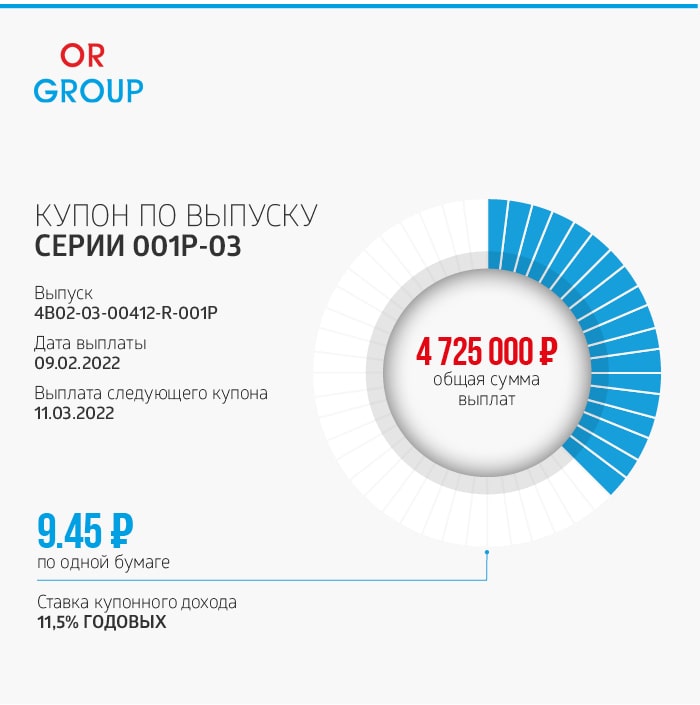

11 марта наступает срок выплаты купона по выпуску облигаций серии 001P-03 (4B02-03-00412-R-001P) из расчета 11,5% годовых. Общая сумма выплат по выпуску составит 4 725 000 рублей, по одной бумаге — 9,45 рублей.

Размещение выпуска биржевых облигаций серии 001P-03 объемом 500 млн рублей стартовало в августе 2020 года. Срок обращения — четыре года. Номинальная стоимость одной бумаги составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 500 000 ценных бумаг выпуска. По выпуску предусмотрено частичное досрочное погашение — по 10% от номинала будет выплачено в даты окончания 39-48-го купонов.

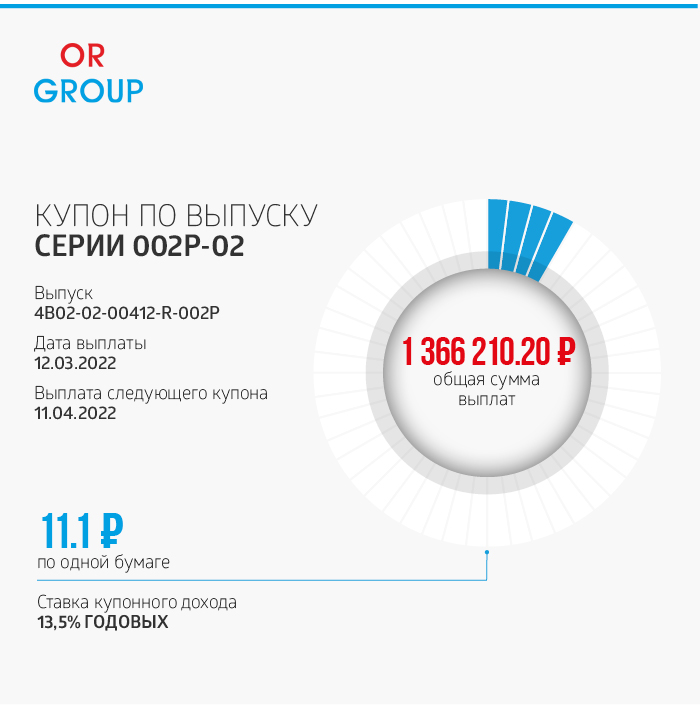

14 марта наступит срок выплаты купона по выпуску облигаций серии 002Р-02 (4B02-02-00412-R-002P) из расчета 13,5%. Общая сумма выплат по выпуску составит 1 366 210 рублей 20 копеек, по одной бумаге — 11,1 рублей.

Размещение выпуска биржевых облигаций серии 002Р-02 номинальным объемом 300 млн рублей стартовало в ноябре 2021 года. Срок обращения — четыре года. В настоящее время в обращении находятся 123 082 ценных бумаг выпуска. Номинальная стоимость одной бумаги составляет 1 000 рублей, купоны ежемесячные. По выпуску предусмотрено частичное досрочное погашение — по 8,3% от номинала будет выплачено в даты окончания 37-47-го купонов, и 8,7% от номинала в дату окончания 48-го купона.

14 марта наступает срок выплаты купона по выпуску облигаций серии 002Р-03 (4B02-03-00412-R-002P) из расчета 16% годовых. Общая сумма выплат по выпуску составит 1 315 000 рублей, по одной бумаге — 13,15 рублей.

Размещение выпуска биржевых облигаций 002Р-03 объемом 100 млн рублей стартовало в декабре 2021 года. Срок обращения — четыре года. Номинальная стоимость одной бумаги составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 100 000 ценных бумаг выпуска.

15 марта наступает срок выплаты купона по выпуску облигаций серии 001P-04 (4B02-04-00412-R-001P) из расчета 11% годовых. Общая сумма выплат по выпуску составляет 13 560 000 рублей, по одной бумаге — 9,04 рублей.

Размещение выпуска биржевых облигаций серии 001P-04 объемом 1,5 млрд рублей стартовало в январе 2021 года. Срок обращения — четыре года. Номинальная стоимость одной бумаги составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 1 500 000 ценных бумаг выпуска. По выпуску предусмотрено частично-досрочное погашение — по 10% от номинала будет выплачено в даты окончания 39-48-го купонов.

17 марта наступает срок выплаты купона по выпуску облигаций серии 002P-04 (4B02-04-00412-R-002P) из расчета 16% годовых в первый год обращений бумаг. Общая сумма выплат по выпуску составляет 1 315 000 рублей, по одной бумаге — 13,15 рублей.

Размещение выпуска биржевых облигаций 002P-04 объемом 100 млн рублей стартовало в декабре 2021 года. Срок обращения — четыре года. Номинальная стоимость одной бумаги составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 100 000 ценных бумаг выпуска. С 13-го по 24-й купоны ставка установлена на уровне 14% годовых, с 25-го по 48-й купоны — 12%.

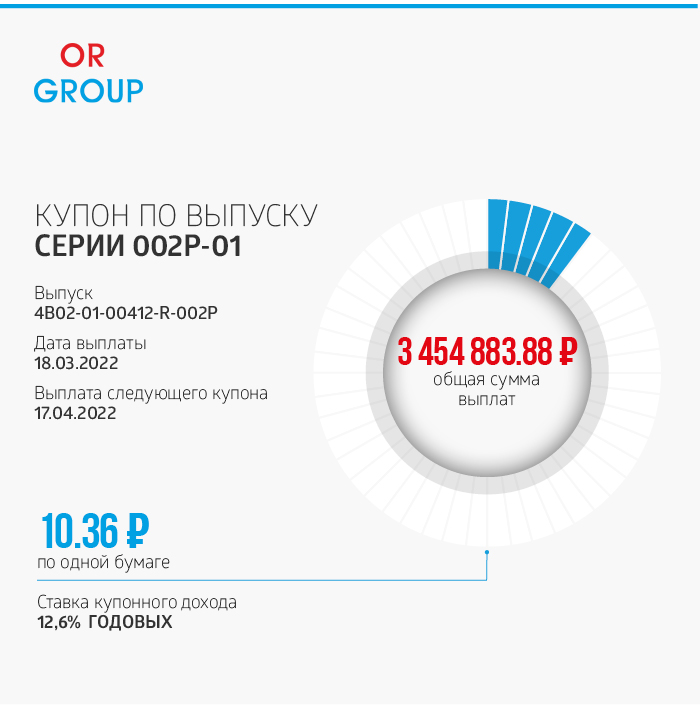

18 марта наступает срок выплаты купона по выпуску облигаций серии 002P-01 (4B02-01-00412-R-002P) из расчета 12,6% годовых. Общая сумма выплат по выпуску составляет 3 454 883 рубля 88 копеек, по одной бумаге — 10,36 рублей.

Размещение выпуска биржевых облигаций серии 002P-01 номинальным объемом 850 млн рублей стартовало в октябре 2021 года. Срок обращения — четыре года. В настоящее время в обращении находятся 333 483 ценных бумаг выпуска. Номинальная стоимость одной бумаги составляет 1 000 рублей, купоны ежемесячные. По выпуску предусмотрено частично-досрочное погашение — по 8,3% от номинала будет выплачено в даты окончания 37-47-го купонов, и 8,7% от номинала в дату окончания 48-го купона.

Таким образом, НРД получил от ООО «ОР» сумму на выплату в марте купонного дохода по шести выпускам в размере 25 736 094 рублей 8 копеек.

3 февраля 2022 года ОР объявил о неисполнении обязательств по биржевым облигациям серии БО-07 в объеме 592 млн рублей, что привело к дефолту. В результате рейтинговое агентство «Эксперт РА» понизило рейтинг кредитоспособности эмитента до уровня ruD и изменило прогноз на стабильный. Московская биржа перевела облигации ОР в режим торгов «Д». Невыплата ОР основного долга по бумагам серии БО-07 послужило основанием для возникновения у держателей облигаций серии 001Р-01 (4B02- 01-00412-R-001P) права требовать от эмитента досрочного погашения согласно пункту 9.5.1 Условий выпуска облигаций. Срок выкупа облигаций по оферте — с 28 марта по 5 апреля включительно.

В настоящее время в обращении находятся восемь выпусков биржевых облигаций ООО «ОР» общим объемом 4,75 млрд рублей.

Справка:OR GROUP — современная торговая платформа, на базе которой компания развивает маркетплейс westfalika. ru и экосистему сервисов и управляет сетью торговых и сервисных точек под брендом Westfalika, насчитывающей более 700 объектов в более 295 городах России. В октябре 2017 года OR GROUP привлекла 5,9 млрд рублей в ходе IPO на Московской Бирже, эмитент — ПАО «ОРГ». В соответствии с аудированными финансовыми результатами по МСФО, в 2020 году выручка Группы составила 10,8 млрд рублей, чистая прибыль — 600 млн рублей, EBITDA — 2,3 млрд рублей.

Обязательства по перечислению владельцам ценных бумаг денежных средств за облигации серии 001P-01 взял на себя «Среднеуральский брокерский центр».

Компания «ОР» (прежнее название «Обувь России», входит в OR GROUP) привлекла ЗАО «Среднеуральский брокерский центр» (Grott Bjorn, Екатеринбург) в качестве агента при исполнении обязательств эмитента по биржевым облигациям серии 001P-01. Посредник от имени и за счет эмитента обязуется перечислить инвесторам денежные средства за предъявленные к выкупу облигации.

Напомним, 3 марта ОР сообщила о возникновении у держателей облигаций серии 001Р-01 (регистрационный номер выпуска — 4B02- 01-00412-R-001P) права требовать от эмитента досрочного погашения бумаг, поскольку эмитент не выполнил обязательства перед кредитором по выпуску БО-07 в объеме более 300 млн рублей в течение 30 дней. Невыплата ОР основного долга по бумагам серии БО-07 послужило основанием для возникновения у держателей облигаций серии 001P-01 права требовать досрочного погашения согласно пункту 9.5.1 Условий выпуска облигаций.

Облигации серии 001Р-01 в объеме 1,5 млрд рублей OR GROUP разместила 15 октября 2019 года на Московской бирже по открытой подписке. Ставка купона установлена на уровне 12% на весь период обращения бумаг. Организатором выпуска выступил BCS Global Markets, соорганизаторами стали «УНИВЕР Капитал» и ИФК «Солид». 23 декабря 2021 года компания исполнила обязательства по выплате части номинальной стоимости облигаций выпуска в размере 370,8 млн рублей. Сейчас в обращении находятся облигации серии 001Р-01 в объеме 1,11 млрд рублей.

О том, что делать владельцам облигаций ООО «ОР» серии 001Р-01 в условиях оферты, можно прочитать здесь.

В настоящее время в обращении на Московской бирже находятся восемь выпусков облигаций ООО «ОР» общим объемом 4,75 млрд руб. Основные банки-кредиторы Группы ― ВТБ, Сбербанк и Промсвязьбанк.

Справка:

OR GROUP — современная торговая платформа, на базе которой компания развивает маркетплейс westfalika. ru и экосистему сервисов и управляет сетью торговых и сервисных точек под брендом Westfalika, насчитывающей более 700 объектов в более 295 городах России. В октябре 2017 года OR GROUP привлекла 5,9 млрд рублей в ходе IPO на Московской Бирже, эмитент — ПАО «ОРГ». В соответствии с аудированными финансовыми результатами по МСФО, в 2020 году выручка Группы составила 10,8 млрд рублей, чистая прибыль — 600 млн рублей, EBITDA — 2,3 млрд рублей.

Об уходе из России заявили уже практически все крупнейшие компании мира — от автопроизводителей до IKEA и Coca Cola. Не высказалась пока McDonalds, EloPak, Procter & Gamble и еще несколько крупных игроков, а вот Burger King решил официально остаться (хотя, может, еще изменит свое мнение). Так сколько же инвестиций в связи с уходом с российского рынка могут потерять прямые инвесторы? Ответ на этот вопрос — в новом обзоре от аналитиков Boomin.

Всего, по данным ЦБ, на 1 июля 2021 года прямые инвестиции в Россию составляли 567 млрд долларов, более 60% которых приходилось на страны Евросоюза.

На 1 октября 2021 года общий объем инвестиций даже вырос до 596 млрд долларов.

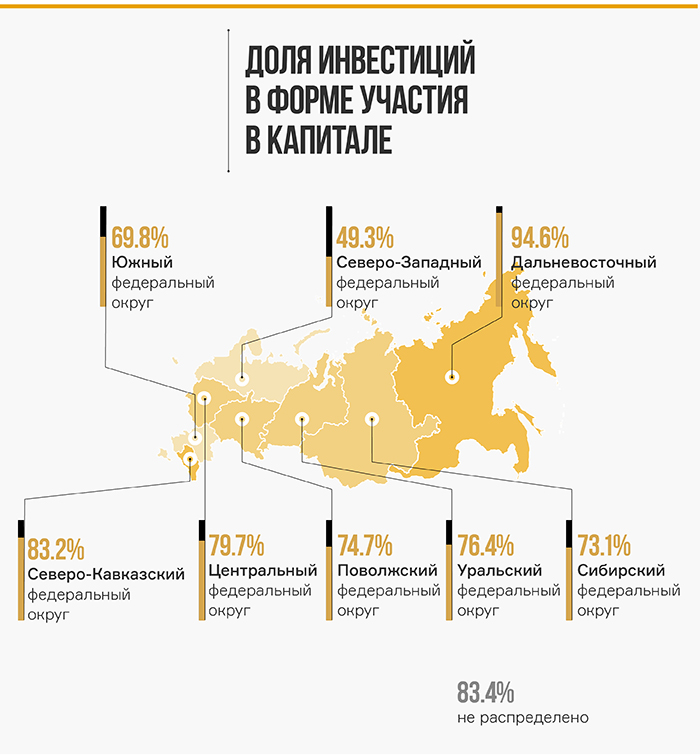

В региональном разрезе больше всего инвестиций (50%) приходится на Центральный федеральный округ.

Около 13% приходится на каждый из округов Северо-Западный федеральный округ (СЗФО), Уральский федеральный округ (УФО), Дальневосточный федеральный округ (ДФО). При этом на долговые инструменты приходится в среднем лишь около 25%, в остальном — это прямые инвестиции в капитал.

Больше всего инвестиций приходится на добычу полезных ископаемых (24%) и обрабатывающие производства (21%), а также торговлю (17%). В основном все инвестиции — также в форме участия в капитале, доля долговых — в среднем не превышает 30%.

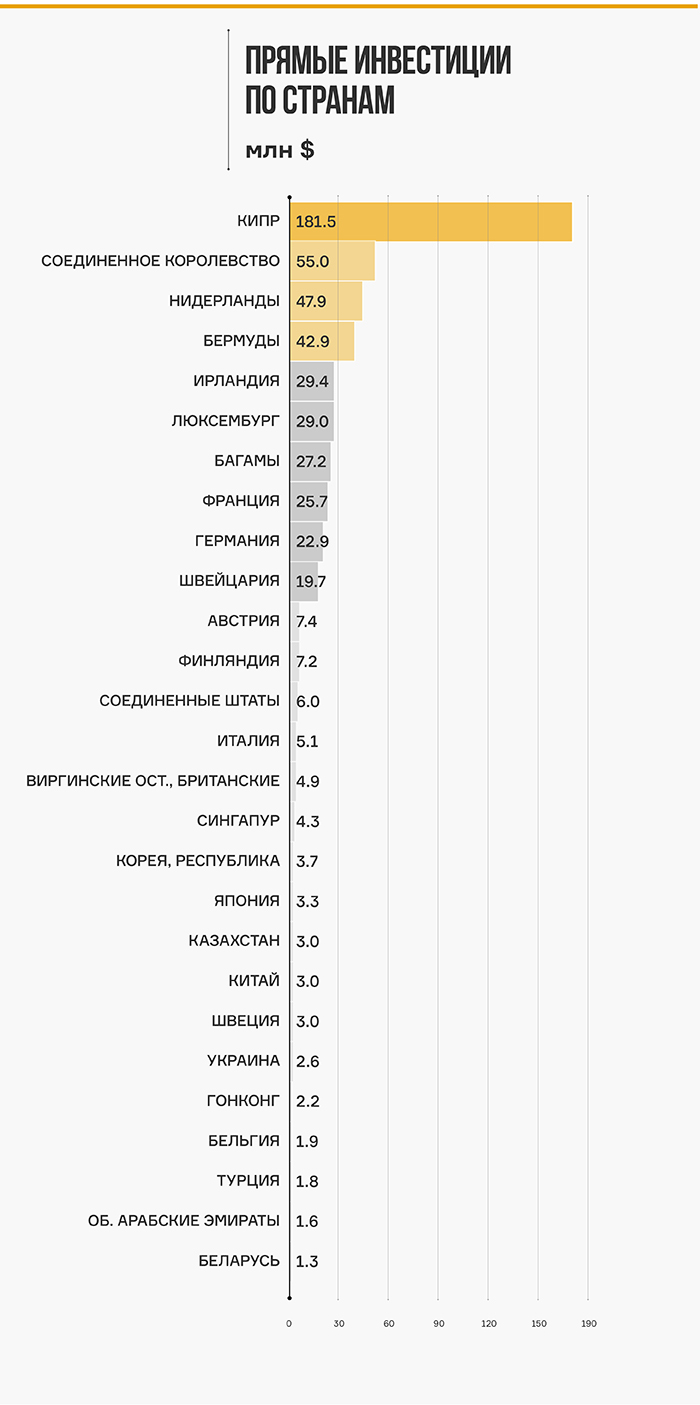

Однако особо переживать за Евросоюз не стоит, если рассмотреть детально распределение инвестиций по странам, то мы увидим, что основной объем, более 30%, приходится на Кипр, 9% — на Великобританию, 8% — на Нидерланды и 7% — на Бермуды, т. е. на типичные офшорные зоны. Вполне возможно, большая часть — это вложения самих российских инвесторов, просто структурировали сделки через Лондон, а также Кипр и другие офшоры.

А вот Франция, например, реально может лишится более 25 млрд долларов своих инвестиций, Германия — почти 23 млрд долларов, Швейцария — почти 20 млрд.

Чуть меньше пострадают: Австрия — 7,4 млрд долларов, Финляндия — 7 млрд долларов. США могут лишиться 6 млрд долларов, Италия — 5 млрд долларов.

Наш якобы стратегический партнер Китай инвестировал в Россию лишь 3 млрд долларов: почти на уровне Украины, которая может лишиться 2,6 млрд долларов.

Но для всей Европы, да и в целом мира, сейчас деньги и потерянные инвестиции в России уже не в приоритете. Как показали последние действия: отказ от закупа российского газа и снижение объемов покупки нефти, даже с огромными скидками, — есть кое-что важнее.

Обязан ли владелец облигаций предоставить бумаги к выкупу?

Нет, это право, а не обязанность. Принимая решение, владелец облигаций должен взвесить все «за» и «против». Учитывать нужно и положение компании на рынке, и ситуацию, в которой оказалась российская экономика.

02

Если не подавать бумаги к досрочному погашению, будет ли ОР продолжать выплачивать купоны?

По бумагам, которые останутся в обращении, эмитент обязан исполнять свои обязательства перед владельцами облигаций в полном объеме, в том числе по выплате купонного дохода и амортизации.

03

По какой цене ОР будет выкупать облигации?

Цена приобретения составит 100% от непогашенной части номинальной стоимости облигаций и накопленного купонного дохода по ним, рассчитанного на дату досрочного погашения бумаг. На текущий момент номинальная стоимость одной ценной бумаги выпуска серии 001Р-01 с учетом амортизации в декабре составляет 750 рублей.

04

В какие сроки ОР должен выкупить облигации по оферте? Есть ли очередность при удовлетворении заявок?

Общий срок - 22 рабочих дня (до 5 апреля включительно).

В течение 15-ти рабочих дней после объявления оферты (с 4 марта по 25 марта) эмитент собирает требования о досрочном погашении биржевых облигаций серии 001Р-01. Затем в течение следующих 7-ми рабочих дней (с 28 марта по 5 апреля включительно) облигации погашаются.

Очередность удовлетворения заявок не предусмотрена. Все владельцы облигаций имеют право требовать выкупа на равных основаниях.

05

Блокируется ли возможность операций с бумагами на момент оферты?

Блокировка ценных бумаг не предусмотрена условиями эмиссионной документации. В период погашения владельцы облигаций не ограничены в праве распоряжаться облигациями.

06

Как погасить облигации по оферте?

Владельцу нужно уведомить посредством Поручения своего брокера, на счету которого хранятся ценные бумаги. Заявку голосом в этом случае подать будет нельзя, нужно сделать это через личный кабинет на сайте или в мобильном приложении. Дальнейшее взаимодействие между с эмитентом и НРД будет вести брокер.

Требования, предъявленные по месту нахождения эмитента, не рассматриваются, так как это не предусмотрено условиями выпуска облигаций.

Информация о том, кто будет агентом по приобретению, будет раскрыта эмитентом дополнительно.

07

Где взять поручение по выкупу? Нужно ли выставлять в QUIK адресную заявку?

Форма требования есть у вашего брокера. Адресную заявку также можно подать через брокера.

08

Сколько стоят услуги брокера?

Стоимость услуг брокера на рынке варьируется от 100 до 1 500 рублей за поручение. Эта информация должна быть указана в тарифах на брокерское обслуживание.

09

Придется ли платить комиссию брокеру, если эмитент откажется гасить облигации?

Да. Брокер взимает комиссию за направление требований о досрочном погашении бумаг в соответствии со своими тарифами вне зависимости от фактического исполнения требований владельцев облигаций.

10

Что первично: выкуп бумаг по оферте в условиях кросс-дефолта или по амортизации, предусмотреной по выпуску, 24 марта?

Частичное погашение биржевых облигаций проводится в сроки, установленные эмиссионной документацией, что не влияет на сроки досрочного погашения.

11

Кросс-дефолт коснется других выпусков ОР в обращении?

Нет. Только условиями выпуска серии 001P-01 предусмотрена оферта в случае неисполнения эмитентом своих обязательств на сумму свыше 300 млн рублей.

После того, как США и Европа заморозили активы Банка России (автоматически и всех органов государственной власти), а также активы крупнейших банков, отключив им также доступ к SWIFT, встал вопрос с платежами по внешнему долгу. Их оплатить разрешили, но ЦБ против и заморозил все внешние выплаты. Аналитики Boomin разбирались кто, кому и сколько должен.

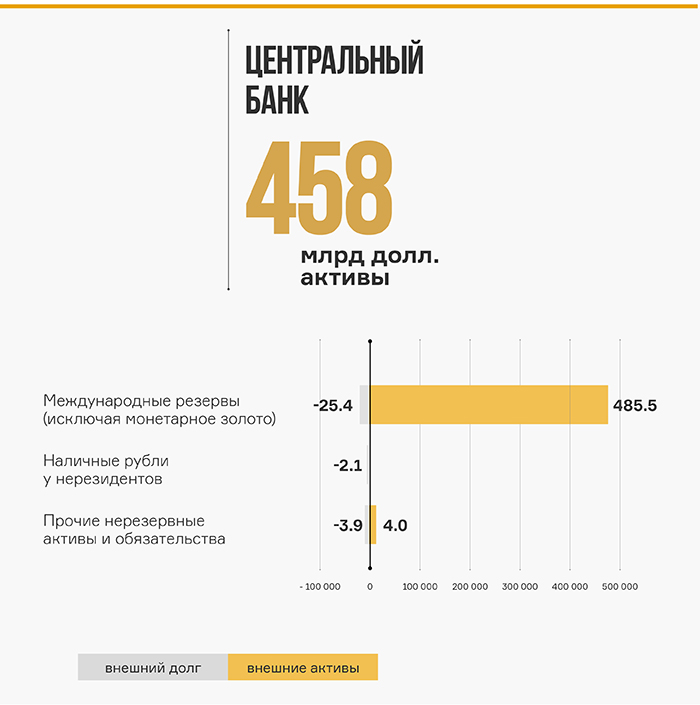

На сайте Банка России по состоянию на 1 октября 2021 года есть данные по внешним активам и внешнему долгу.

Минфин имеет отрицательную позицию, чистый долг около 25,5 млрд долларов.

Чистые активы ЦБ почти на 460 млрд долларов заморожены.

Активы банков — более 100 млрд долларов, большая часть которых приходится на выданные кредиты (возможно, и даже российским компаниям-офшорам).

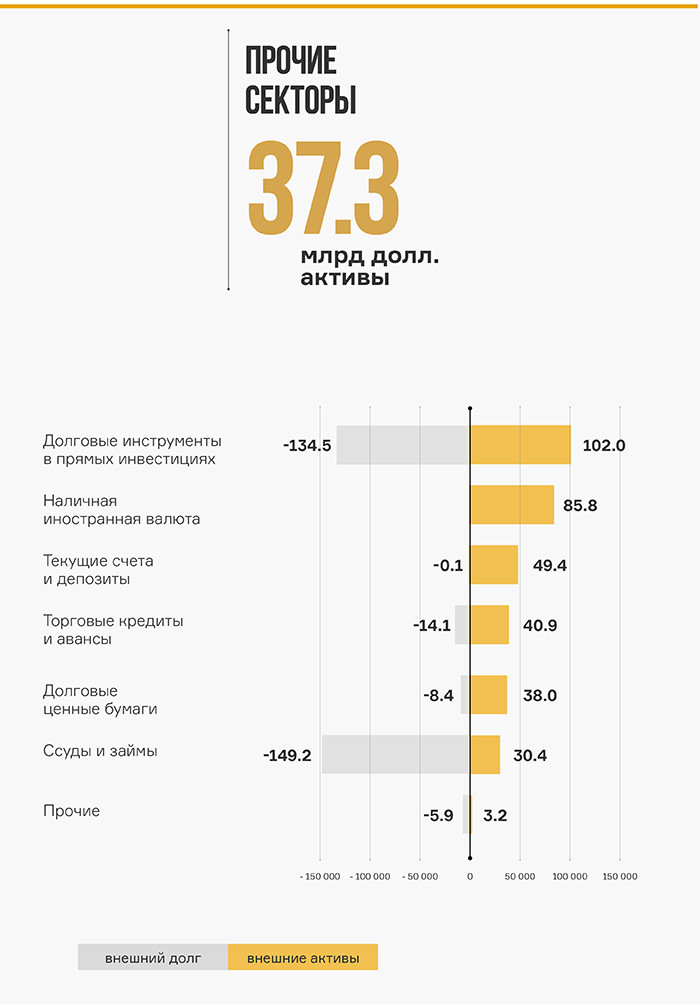

Чистые активы прочих секторов (в основном экспортирующие компании и крупный бизнес) положительные, но в основном за счет экспортной выручки и ее остатков — почти 86 млрд долларов. А так их долг как раз внушительный.

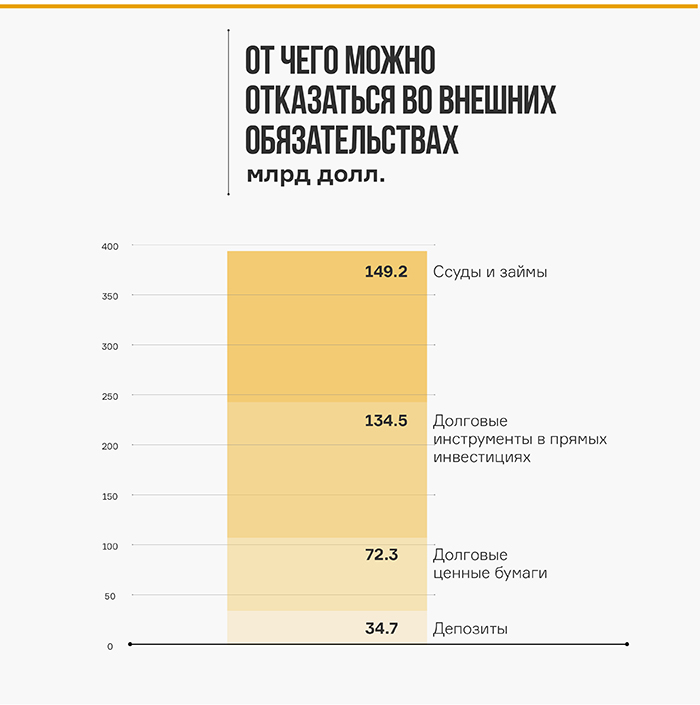

Всегда есть вариант — отказаться от внешних обязательств примерно на 350-400 млрд долларов, что, в принципе, соответствует замороженным резервам. Но какие последствия будут после отказа от исполнения обязательств и фактического дефолта?..

Из-за наступления кросс-дефолта у владельцев облигаций появилось право требовать досрочного погашения бумаг.

ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) объявило о возникновении у держателей биржевых облигаций серии 001Р-01 (идентификационный номер выпуска — 4B02- 01-00412-R-001P) права требовать от эмитента досрочного погашения бумаг.

Основание — невыполнение эмитентом обязательств перед кредитором по выпуску БО-07 в объеме более 300 млн рублей в течение 30 дней. Сбор требований будет проходить в течение 15 рабочих дней со дня раскрытия информации о наступлении существенного факта. Срок исполнения требований определен условиями выпуска облигаций серии 001Р-01.

3 февраля ООО «ОР» объявило о дефолте по биржевым облигациям серии БО-07 (регистрационный номер — 4В02-07-16005-R). Основной держатель выпуска — ПАО «Промсвязьбанк». Невыплата ОР основного долга по бумагам серии БО-07 в размере 592 млн рублей послужило основанием для возникновения у держателей облигаций серии 001P-01 права требовать досрочного погашения согласно пункту 9.5.1 Условий выпуска облигаций.

Облигации серии 001Р-01 в объеме 1,5 млрд рублей OR GROUP разместила 15 октября 2019 года на Московской бирже по открытой подписке. Организатором размещения выступил BCS Global Markets, соорганизаторами стали «УНИВЕР Капитал» и ИФК «Солид». 23 декабря 2021 года компания исполнила обязательства по выплате части номинальной стоимости облигаций выпуска в размере 370,8 млн рублей. В настоящее время в обращении находятся бумаги в объеме 1,13 млрд рублей.

По словам основателя компании Антона Титова, бизнес OR GROUP пострадал от последствий пандемии коронавируса, которые вызвали значительные изменения на рынке, снижение потребительского спроса и перераспределение трафика в пользу онлайн-каналов продаж.

«Сейчас ситуация усугубляется экономическим кризисом, который стал следствием нестабильной внешнеполитической обстановки, введенных серьезных санкций в отношении России, что приводит к девальвации валюты, дальнейшему удорожанию заемных средств, росту цен и еще большему снижению потребительского спроса. В таких условиях Группа испытывает сложности с обслуживанием текущих обязательств в связи с высокой долговой нагрузкой», — подчеркнул Антон Титов.

Ключевой задачей для Группы остается сохранение операционной деятельности, что зависит от достижения договоренностей со всеми кредиторами OR GROUP.

«В середине февраля мы начали комплексную программу по реструктуризации долгового портфеля, который включает как открытые кредитные линии, так и облигационные выпуски. В качестве консультанта по реализации данного проекта мы привлекли Proxima Capital Group. На наш взгляд, это является необходимой мерой и конструктивным решением создавшейся кризисной ситуации, что позволит Группе продолжать работу и найти варианты урегулирования, которые позволят обеспечить права и соблюсти интересы всех инвесторов и кредиторов», — считает глава OR GROUP.

В OR GROUP рассчитывают, что в текущей непростой ситуации, в которой оказалась российская экономика и большинство компаний, инвесторы окажут им поддержку и доверие.

«Мы в свою очередь будем делать все, чтобы выйти из кризиса и продолжать деятельность по ключевым для нас направлениям. При этом мы всегда находимся в открытом диалоге с инвесторами и учитываем их интересы при разработке финансовой стратегии на ближайшее будущее», — отметил Антон Титов.

Группа продолжает обслуживать текущие долговые обязательства по открытым кредитным линиям и облигациям. Так, в феврале ОР выплатил купонные доходы по семи выпускам в объеме 35,5 млн рублей.

В настоящее время в обращении на Московской бирже находятся восемь выпусков облигаций компании общим объемом 4,75 млрд руб. Основные банки-кредиторы Группы ― ВТБ, Сбербанк и Промсвязьбанк.

Справка:

OR GROUP — современная торговая платформа, на базе которой компания развивает маркетплейс westfalika. ru и экосистему сервисов и управляет сетью торговых и сервисных точек под брендом Westfalika, насчитывающей более 720 объектов в более 300 городах России. В октябре 2017 года OR GROUP привлекла 5,9 млрд рублей в ходе IPO на Московской Бирже, эмитент — ПАО «ОРГ». В 2020 году выручка Группы составила 10,8 млрд рублей, чистая прибыль — 600 млн рублей, EBITDA — 2,3 млрд рублей.

Собственностью холдинга стали производственные активы, плодородные земли совхоза, а также популярный молочный бренд «Исток».

«Таежный» — это стратегическое предприятие с полным замкнутым циклом, отметили в Goldman Group.

«Холдинг Goldman Group интегрирует приобретенные активы в свою производственную цепочку, масштабирует основные направления деятельности, а также придаст новый импульс самому популярному в регионе молочному бренду «Исток», под которым производится 11 видов натуральной молочной продукции, представленной во всех сетях Красноярского края и фирменной рознице предприятия», — сообщили в Goldman Group.

Племзавод «Таежный» специализируется на выращивании племенного поголовья крупного рогатого скота и производстве молока с последующей переработкой на собственного молочном заводе и мясоперерабатывающем комбинате. Все предприятия совхоза оснащены современным оборудованием немецкого, шведского и итальянского производства. При этом, сервисное обслуживание осуществляется российскими специалистами, а все комплектующие подобраны с учетом возможной замены на аналоги отечественного производства, подчеркнули в холдинге. Молочная ферма позволяет единовременно содержать до 3 300 коров. Производственная мощность — 8 000 тонн молока и 250 тонн мяса в год. Продукция предприятия, в частности, поставлялась в Норильск.

Благодаря технологиям точного земледелия и современным методам ведения сельского хозяйства Goldman Group — многолетний лидер по урожайности зерна в Красноярском крае. Покупка племзавода «Таежный» позволила Goldman Group кратно увеличить земельный фонд холдинга. Так же актив располагает автотракторным парком, оборудованием для подработки зерна и складскими помещениями для хранение зерновых и масличных культур объемом до 40 тыс. тонн. Холдинг намерен в дальнейшем продолжить масштабировать направление растениеводства. Под посевной сезон компания закупила спецтехнику на 300 млн рублей.

Сельское хозяйства остается одной из наиболее устойчивых отраслей российской экономики в условиях обострившегося геополитического кризиса, связанного с Украиной, и введения странами Запада масштабных санкций в отношении России. Климат в некогда суровом регионе за последние десятилетия заметно смягчился, поэтому сибирская житница становится ключевым производителем зерна на территории от Восточной Европы до Китая — здесь нет свойственной южным районам засухи и аномальных тропических ливней. Мировые цены на пшеницу взлетели до максимума с 2008 года на фоне опасений относительно вероятных перебоев поставок зерновых в связи с текущими событиями.

Подписчики телеграм-канала Boomin хорошо знают рубрику #частноемнение. В ней мы публикуем рассуждения на финансовую или около финансовую тему, которые присылают нам наши читатели, будь-то частные инвесторы, независимые аналитики, эксперты рынка и т. д. Делаем мы это и анонимно, и с подписью — здесь уж как решит автор. Но есть материалы, которые не укладываются в формат поста в Телеграме — как по объему, так по содержанию. Такие тексты заставляют рассуждать, формировать собственное мнению, высказывать его и, возможно, писать уже свое «частное мнение». Мы подумали и решили, что самые интересные из них, будем публиковать не только у себя в канале, но и на сайте, чтобы сделать их максимально доступными для читателей. Теперь шанс стать нашим внештатным автором есть у каждого. Если у вас есть рассуждения, оценка тех или иных событий или независимая аналитика — добро пожаловать в наш обновленный раздел «События и мнения» на Boomin: будем вместе думать, осознавать и делиться мыслями. О санкциях, контрсанкциях и их влиянии на фондовый рынок — в первом «Мнении» на нашем портале.

Говорить сейчас о влиянии санкций на эмитентов и экономику России преждевременно.

Во-первых, если эскалация будет продолжена, то это не конец санкциям. Будет еще хуже. Хотя, казалось бы, куда ещё? Но еще есть ограничения на импорт (наш экспорт) нефти и других природных ресурсов и другие возможности.

Во-вторых, наиболее жесткие санкции могут ослабить, если российские войска будут выведены или произойдёт фактическая реальная деэскалация.

В-третьих, президент РФ привел силы сдерживания (ядерный потенциал России) в особый режим боевого дежурства. Всё может стать вообще непоправимо. Этого не следует исключать, ведь и в военную операцию российских войск в Украине мы в большинстве своем не верили.

В-четвертых, даже в текущих условиях оценить весь масштаб экономической катастрофы и влияние на эмитентов, предположить возможные реалистичные сценарии развития невозможно. Можно предположить потенциальное влияние с оглядкой на Иран, Венесуэлу или опыт стран с гиперинфляцией, например, Аргентину.

Безусловно, какой-то запас прочности есть, есть валютная сырьевая выручка, но её большая часть сейчас будет при поступлении конвертироваться в рубли по какому-то курсу. И классическим трейдерам ее теоретически может не хватать на закупы продукции в номинально тех же объемах — оборотный капитал будет снижаться.

При таком шоковом росте ставок для сдерживания валютного курса, очень быстро начнут расти цены, и ставку придется поднимать снова. И снова. Классический маховик. Рубль, как это уже было не раз, потеряет свою ценность, но в этот раз, возможно, окончательно.

При таком развитии ситуации, доходы россиян будут не успевать за ростом цен, а это означает падение покупательной способности и спроса. С этим столкнется каждый эмитент и только те, кто будет сражаться за покупателя — выживут.

Банкирам и финансистам тоже особо не позавидуешь — риски заемщиков колоссальные, а рыночные ставки крайне нестабильные: никакие модели оценки и прогноза уже работать не будут.

Авиаперевозки также подверглись небывалым для России санкциям — европейские и американские авиалайнеры, которые находятся не в собственности авиакомпаний, могут отобрать. В любом случае будут проблемы с обслуживанием. Россия — не Иран и масштабно решить проблему с обслуживанием будет невероятно сложно. Возможно, поддержат только крупнейшие компании, на ладан дышащий «Ютэйр» окончательно встанет.

Примененные контрсанкции пока ясности не внесли: погашение валютных обязательств будет только на счета в российских банках без возможности вывода или в принципе погашения обязательств нерезидентам не будет, и тогда фактически будут допущены дефолты? Есть и ряд других вопросов, на которые со временем будут получены ответы.

Пока ситуация видится такой, что российский фондовый рынок будет замкнут внутри страны. Возможно, котировки бумаг через обратный выкуп будут разгонять, для поддержания тех бенефициаров крупного бизнеса, который потерял на этом падении миллиарды. Но в этом случае следует ожидать и очередной виток маховика инфляции и роста ставок — система замкнута. Не даром на последнем заседании глава ЦБ Эльвира Набиуллина выступала вся в черном: очередной сигнал, без броши.

Есть ли эмитенты, которые в большей степени защищены от сложившейся ситуации? Это, наверное, те эмитенты, у которых есть реальные ликвидные активы, покрывающие их обязательства, и которые могут генерировать постоянный денежный поток в соответствии с рыночной конъюнктурой. Но и у них есть особенности.

Те, у кого есть запасы (металлы, ГСМ, зерно и т. д.), краткосрочно могут даже показать рост прибыли за счет продажи запасов по выросшим ценам в сравнении с ценой покупки, но в дальнейшем их оборотный капитал может начать снижаться под гнетом роста цен.

Лизинговые компании могут столкнуться с тем, что заемщики не смогут обслуживать займы по новым ставкам, и вынуждены будут изымать имущество: оно вырастет в цене, но найдутся ли покупатели, и какое это оборудование и машины? Здесь риски необходимо смотреть индивидуально по каждому эмитенту.

Производственные цеха также будут расти в цене вслед за маховиком инфляции, но, чаще всего, они заложены по банковским кредитам: обеспечение будет расти, а вот объемы кредитов — нет. У компаний, возможно, будет вымываться оборотка и при высокой долговой нагрузке в какой-то момент денежные потоки перестанут сходиться. Но есть и другая возможность, если рост ставок по кредитам будет иметь намного меньшую скорость, чем обесценение денег: при высокой скорости обесценения и правильной политике ценообразования и работы с поставщиками действующие кредиты можно будет даже досрочно все погасить. Просто рубль, взятый вчера, будет стоить сегодня уже 30-50 копеек, и оборотного капитала вполне хватит его вернуть. В какой вариант попадет каждый конкретный эмитент, какой путь сможет обеспечить государство (ведь система замкнута, и кто-то должен потерять то, что выиграл другой): поддержки банков, когда риски обесценения будут нести они, сдерживая ставки по кредитам в ущерб физическим лицам, разматывая маховик инфляции или жесткой стабилизации системы с множеством банкротств и потерей капиталов другими — это предстоит нам увидеть.

Строительный бизнес также индивидуален по эмитентам, несмотря на рост рублевой стоимости квадратного метра: сколько будет получено сверхприбыли на почти сданных домах, спрос на которые краткосрочно будет высок, и сколько будет потеряно на только возводимых, долгосрочный спрос на которые в условиях жесткого падения доходов будет минимальным, а рост затрат на строительство — не прогнозируемым.

Агрокомпании с большим земельным фондом, который будет дорожать. Кажется, перспективы хорошие, но хватит ли оборотного капитала вырастить урожай? Купить ГСМ, заплатить зарплаты, которые будут расти еженедельно? Всё, как с производством.

Хотелось бы закончить на чем-нибудь позитивном, найти тех, кто выиграет в текущей ситуации. Но мы считаем рыночных, а не окологосударственных игроков...

Владельцы ценных бумаг ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) получили перечисленный эмитентом купонный доход по семи выпускам биржевых облигаций. Компания выполнила обязательства по выплате купонных доходов в срок и в полном объеме.

Купонные выплаты по выпуску серии 001P-02 начисляются из расчета 12% годовых. Общая сумма выплат по выпуску составляет 9 717 177 рублей 90 копеек, по одной бумаге — 9,86 рублей.

Размещение выпуска биржевых облигаций серии 001P-02 (4В02-02-00412-R-001P) объемом 1 млрд рублей стартовало в декабре 2019 года. Срок обращения — пять лет. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся 985 515 ценных бумаг выпуска. По выпуску предусмотрено частичное досрочное погашение — по 10% от номинала будет выплачено в даты окончания 33-го, 36-го, 39-го, 42-го, 45-го, 48-го, 51-го, 54-го, 57-го, 60-го купонов.

Купонные выплаты по выпуску серии 001P-03 начисляются из расчета 11,5% годовых. Общая сумма выплат по выпуску составляет 4 725 000 рублей, по одной бумаге — 9,45 рублей.

Размещение выпуска биржевых облигаций серии 001P-03 (4B02-03-00412-R-001P) объемом 500 млн рублей стартовало в августе 2020 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 500 000 ценных бумаг выпуска. По выпуску предусмотрено частичное досрочное погашение — по 10% от номинала будет выплачено в даты окончания 39-48-го купонов.

Купонные выплаты по выпуску серии 001P-04 начисляются из расчета 11% годовых. Общая сумма выплат по выпуску составляет 13 560 000 рублей, по одной бумаге — 9,04 рублей.

Размещение выпуска биржевых облигаций серии 001P-04 (4B02-04-00412-R-001P) объемом 1,5 млрд рублей стартовало в январе 2021 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 1 500 000 ценных бумаг выпуска. По выпуску предусмотрено частично-досрочное погашение — по 10% от номинала будет выплачено в даты окончания 39-48-го купонов.

Купонные выплаты по выпуску серии 002P-01 начисляются из расчета 12,6% годовых. Общая сумма выплат по выпуску составляет 3 454 883 рубля 88 копеек, по одной бумаге — 10,36 рублей.

Размещение выпуска биржевых облигаций серии 002P-01 (4B02-01-00412-R-002P) номинальным объемом 850 млн рублей стартовало в октябре 2021 года. Срок обращения — четыре года. В настоящее время в обращении находятся 333 483 ценных бумаг выпуска. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. По выпуску предусмотрено частично-досрочное погашение — по 8,3% от номинала будет выплачено в даты окончания 37-47-го купонов, и 8,7% от номинала в дату окончания 48-го купона.

Купонные выплаты по выпуску серии 002Р-02 начисляются из расчета 13,5% годовых. Общая сумма выплат по выпуску составляет 1 366 210 рублей 20 копеек, по одной бумаге —11,1 рублей.

Размещение выпуска биржевых облигаций серии 002P-01 (4B02-01-00412-R-002P) номинальным объемом 300 млн рублей стартовало в ноябре 2021 года. Срок обращения — четыре года. В настоящее время в обращении находятся 123 082 ценных бумаг выпуска. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. По выпуску предусмотрено частичное досрочное погашение — по 8,3% от номинала будет выплачено в даты окончания 37-47-го купонов, и 8,7% от номинала в дату окончания 48-го купона.

Купонные выплаты по выпуску серии 002Р-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 1 315 000 рублей, по одной бумаге —13,15 рублей.

Размещение выпуска биржевых облигаций 002Р-03 (4B02-03-00412-R-002P) объемом 100 млн рублей стартовало в декабре 2021 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 100 000 ценных бумаг выпуска.

Купонные выплаты по выпуску серии 002P-04 начисляются из расчета 16% годовых в первый год обращений бумаг. Общая сумма выплат по выпуску составляет 1 315 000 рублей, по одной бумаге — 13,15 рублей.

Размещение выпуска биржевых облигаций 002P-04 (4B02-04-00412-R-002P) объемом 100 млн рублей стартовало в декабре 2021 года. Срок обращения — четыре года. Номинал одной облигации составляет 1 000 рублей, купоны ежемесячные. В настоящее время в обращении находятся все 100 000 ценных бумаг выпуска. С 13-го по 24-й купоны ставка установлена на уровне 14% годовых, с 25-го по 48-й купоны — 12%.

Таким образом, общая сумма выплат купонного дохода по семи выпускам составила 35 млн 453 тыс. 271 рубль 98 копеек.

В настоящее время в обращении находятся восемь выпусков биржевых облигаций ООО «ОР» общим объемом 4,75 млрд рублей.

3 февраля 2022 года ОР объявил о неисполнении обязательств по биржевым облигациям серии БО-07 в объеме 592 млн рублей. Компания не смогла достигнуть договоренность о пролонгации задолженности с основным держателем ценных бумаг ПАО «Промсвязьбанк», что привело к дефолту. В результате рейтинговое агентство «Эксперт РА» понизило рейтинг кредитоспособности эмитента до уровня ruD и изменило прогноз на стабильный. Московская биржа перевела облигации ОР в режим торгов «Д».