Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

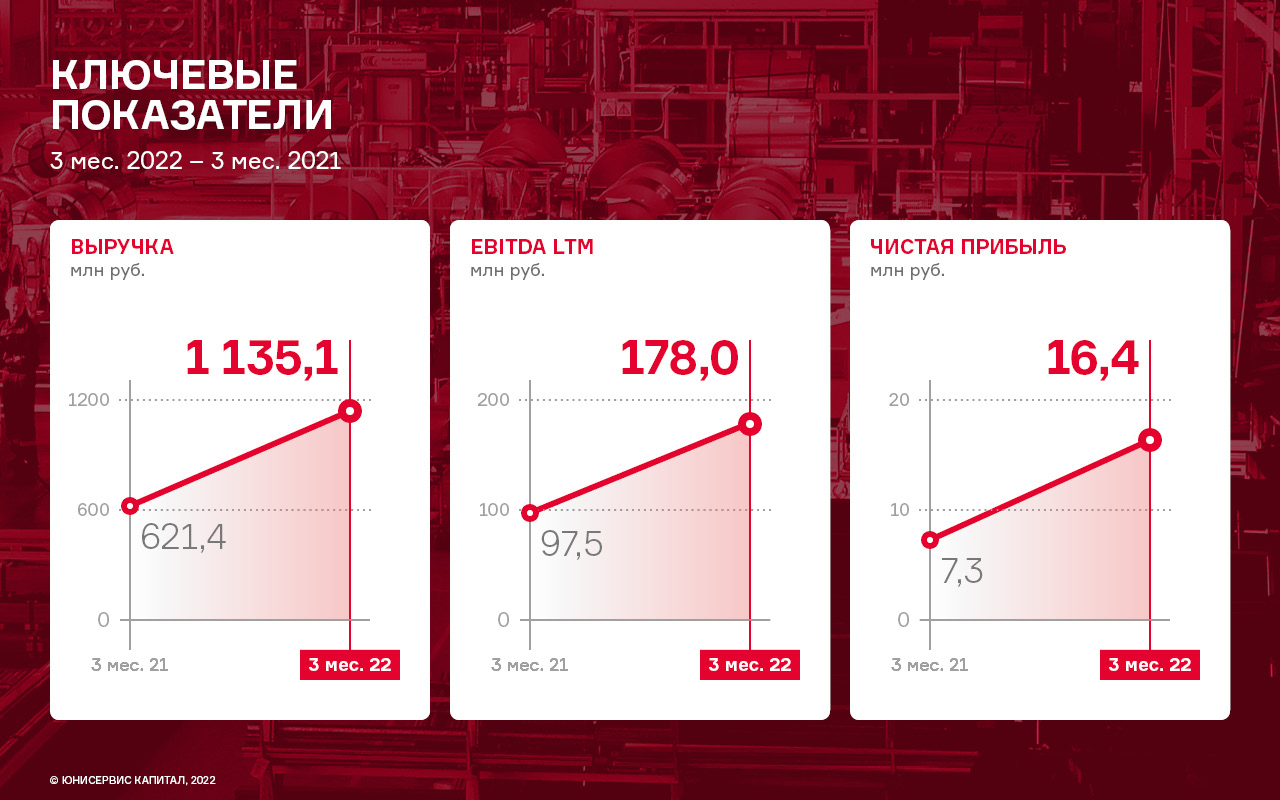

По итогам трех месяцев 2022 года выручка компании увеличилась в 1,8 раза по сравнению с I кварталом 2021 года, и составила 1,1 млрд рублей. Значительный рост оборотов был обеспечен ростом цен на металл.

Наибольшую долю в структуре выручки (более 85%) НЗРМ занимает направление по собственному производству продукции. Трейдинг (оптовая купля и продажа листового металлопроката занимает в выручке эмитента не более 15% в периоды сезонного роста спроса).

Ежемесячный объем производства готовой продукции и обработки металла у эмитента составляет в среднем не менее 3,5-4,0 тыс. тонн. Наибольшую долю на протяжении всего анализируемого периода занимает производство горячекатного и холоднокатного листа (от 60% до 80% в общем объеме продукции собственного производства), несмотря на его невысокую валовую рентабельность (5-10%). Это обусловлено стабильно-высоким спросом покупателей на данный вид продукции.

Так, 2021 году был установлен рекорд компании по объёмам производства продукции для железнодорожной отрасли. Объем заказов на 2022 год уже превышает показатели предыдущего периода примерно на 10%. На сегодняшний день заявки для производства продукции в сфере ж/д транспорта расписаны вплоть до июня месяца.

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 31 марта 2022 г. составил 186,2 млн рублей (+65,1% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована в развитие.

Из наиболее значимых моментов развития можно выделить завершение первого пятилетнего цикла модернизации производства, что в будущем обеспечит мощную базу для дальнейшего развития предприятия.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 47,2%, увеличившись за последние 12 месяцев на 25 п.п.

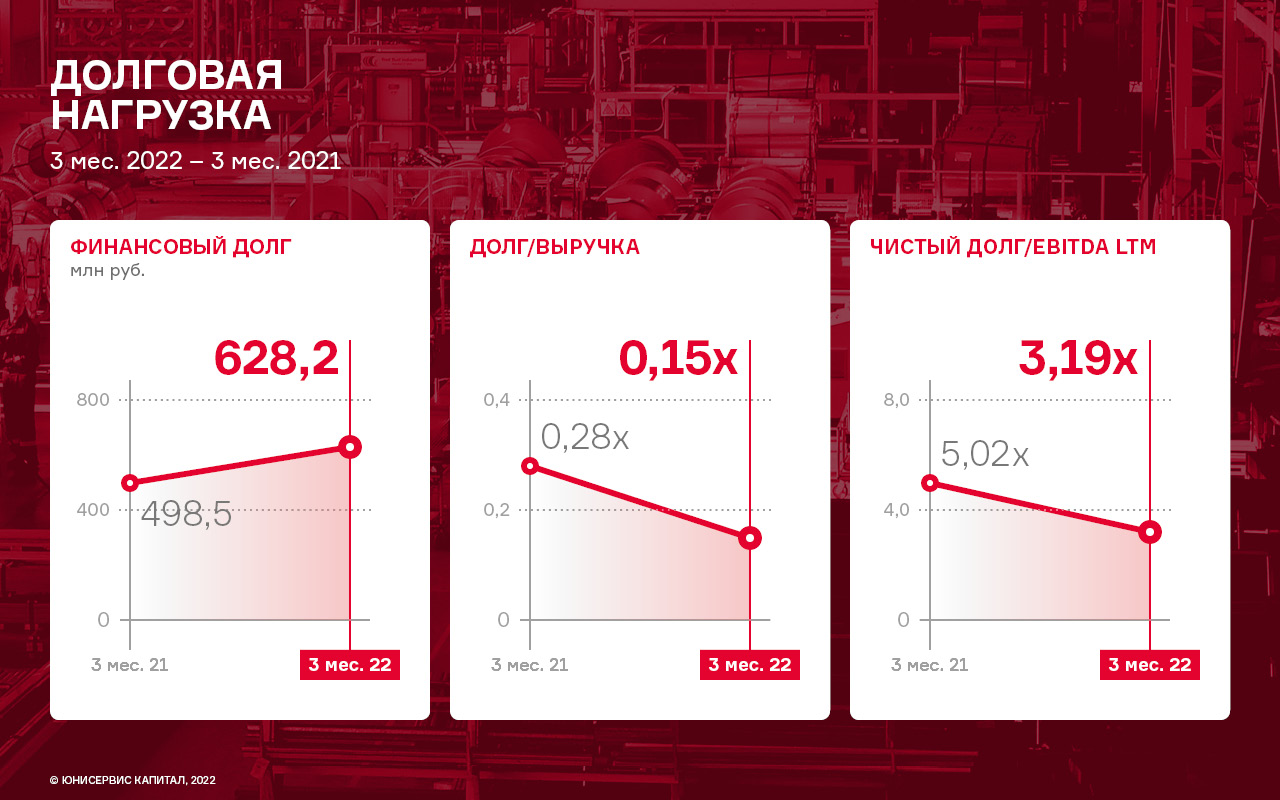

Финансовый долг по состоянию на 31 марта 2022 г. составил 628,2 млн рублей, увеличившись за 12 месяцев на 129,7 млн рублей. При этом, за счет положительной динамики операционных показателей, уровень долговой нагрузки ощутимо снизился:

Долг/Выручка — 0,15х против 0,28х к АППГ.

Чистый долг/EBITDA —3,19х против 5,02х к АППГ.

Несмотря на сложившуюся ситуацию в феврале-марте 2022 года, завод продолжает выполнять планы по расширению услуг в сегменте обработки металла. В феврале 2022 года были начаты переговоры по поставке новых единиц производственного оборудования.

Покупатели эмитента находятся исключительно в России, что нивелирует риски влияния санкций.

Справка о компании

ООО «НЗРМ» занимается глубокой переработкой металла на производственных линиях Red Bud Industries, которые позволяют реализовать полный спектр работ по обработке рулонной стали, в том числе с дефектами окалины, разнотолщинности, серповидности, а также осуществлять продольно-поперечную и продольную резку. Благодаря данному оборудованию можно получать материал с высокой плоскостностью и осуществлять раскройку металла как по стандартным типоразмерам, так и по индивидуальному заказу.

В декабре 2021 года ООО «НТЦ Евровент» разместило на Московской бирже дебютный облигационный выпуск объемом 50 млн рублей.

В НТЦ «Евровент» отчитались, что денежные средства направлены на обеспечение выполнения трех контрактов: половина средств вложена в техническое оснащение объекта для ПАО «НОВАТЭК», другая половина распределена между строительством жилищного комплекса «Волынское» в Москве и реализацией проекта для ООО «Газпром нефтехим Салават».

Изначально все средства планировалось направить на реализации масштабного проекта в г. Усть-Луга для ПАО «НОВАТЭК». Однако заказчик разделил один крупный лот на несколько более мелких, поэтому эмитенту пришлось скорректировать планы и из запланированных вложений на выполнение данного заказа было направлено 50%, оставшаяся часть средств потребуется компании несколько позднее.

Сергей Соломатин, генеральный директор ООО «НТЦ Евровент»:

«Данные финансовые ресурсы были получены компанией очень вовремя по той причине, что абсолютно все поставщики перешли на предоплату. Если раньше у нас была отсрочка 30-60 дней, то сегодня это 100% предоплата, это при том, что с нашими заказчиками мы по-прежнему работаем не по стопроцентной предоплате. Сегодня финансовая модель предприятия перестроилась».

Все контракты на данный момент находятся в работе и оценивать экономический эффект от их реализации несколько преждевременно. Соответствующая информация будет опубликована по мере завершения работ над проектами после анализа бухгалтерской отчетности эмитента.

Компания фиксирует увеличение объемов продаж, отмечая, что этому способствует, прежде всего, расширение клиентской базы, однако работа ведется как по поиску новых клиентов, так и по увеличению объемов по уже существующим заказчикам.

«Фабрика ФАВОРИТ» активно осваивает Хабаровск и Владивосток. Рабочая группа посетила регионы, провела переговоры с несколькими поставщиками, через которых будет организовано взаимодействие с торговыми сетями. В работе несколько новых контрактов, поставки по которым начнутся в ближайшие два-три месяца.

Эмитент готовится освоить еще один перспективный канал сбыта — промышленный сектор, включающий предприятия сегмента HoReCa. У компании есть опыт сотрудничества с такими партнерами, и его планируется развивать. Наиболее перспективное направление — работа с кондитерскими производствами по линейке спредов.

Несмотря на то, что цена на основной компонент спредов (пальмовое масло) находится на пиковом уровне, компания не рассматривает снижения объемов производства. Напротив, спреды становятся более актуальны, так как цена на них ниже, чем на сливочное масло. А в связи с тем, что реальные доходы населения падают, в компании прогнозируют, что выбор населения все больше будет склоняться в сторону более экономичного продукта.

Борис Дегтярев, директор ООО «Фабрика ФАВОРИТ»:

«В категории масложировой продукции нет кардинальных изменений по рынку, но время покажет в пользу какого продукта делает выбор покупатель — сливочного масла или спредов. Однако лето — не самое удачное время для такой аналитики — люди снижают потребление жиров в пользу овощей. Но пока изменения спроса мы не наблюдаем, как и экономического ущерба для компании».

Что касается стоимости сырья и упаковочных материалов, то в компании отметили, что фаза активного повышения цен пройдена, и сейчас происходит незначительные корректировки, правда, по-прежнему, в большую сторону, несмотря на укрепление рубля.

Долю в размере 20% в уставном капитале ООО «Транс-Миссия» (сервис «Таксовичкоф») приобрело ООО «Круиз» — центральное юридическое лицо сервиса «Грузовичкоф», сделка состоялась 30 мая.

На своей странице на сайте Интрфакс эмитент ООО «Транс-Миссия» раскрыл сообщения о факте проведенной сделки: Мальцев Михаил Игоревич и Федоров Максим Васильевич продали по 10% долей в уставном капитале юридическому лицу ООО «Круиз». Таким образом, с 30 мая Мальцев Михаил Игоревич выходит из состава участников ООО «Транс-Миссия», 20% в уставном капитале теперь принадлежит ООО «Круиз» и 80% остается во владении Федорова Максима Васильевича, являющегося также генеральным директором ООО «Транс-Миссия».

С какой целью была проведена данная сделка прокомментировал генеральный директор ООО «Транс-Миссия» Федоров Максим Васильевич:

«Сервис «Грузовичкоф» (ООО «Круиз») в рамках развития партнерских программ, кросс-функциональных продаж и с целью развития транспортной платформы вошел в состав участников бизнеса из сегмента такси. Это должно позитивно повлиять на инвестиционную привлекательность обоих сервисов и открыть возможность проводить новые инвестиционные раунды уже централизовано».

«Грузовичкоф» ранее уже упоминал о своих планах, в частности, запустить услуги с грузовыми автомобилями «СитиГруз», «СитиЛогистика» и другие за счет интеграции с сервисом «Ситимобил», владельцем части активов которого около месяца назад стал эмитент ООО «Транс-Миссия». О том как будут развиваться события следите в наших новостях.

Справка о компании

«Таксовичкоф» — служба такси повышенного уровня комфорта в 47 городах России, Казахстана, Таджикистана и Республики Беларусь. Работает с 2014 года. Количество заказов по итогам 2020 года составило — свыше 5 млн единиц, в автопарке под управлением сервиса «Таксовичкоф» более 19 тыс. автомобилей.

Общий объем торгов на рынках Московской биржи в мае 2022 года вырос на 5,2% и составил 78,2 трлн рублей (74,3 трлн рублей в мае 2021 года).

Количество торговых дней — 18 (20 — в мае 2021 года).

Объем торгов на фондовом рынке в мае составил 995,4 млрд рублей (3 380,7 млрд рублей в мае 2021 года). Здесь и далее — без учета однодневных облигаций.

Объем торгов корпоративными, региональными и государственными облигациями составил 398,5 млрд рублей (1 218,4 млрд рублей в мае 2021 года). Среднедневной объем торгов — 22,1 млрд рублей (60,9 млрд рублей в мае 2021 года).

Подробная информация об итогах торгов по срочному, валютному, денежному и товарному рынкам Московской биржи за прошедший месяц доступна на сайте биржи.

Выручка ПАО «Управляющая компания «Голдман групп» в I квартале 2022 г. составила 1,6 млрд рублей, показав рост на 66% по сравнению с I кварталом 2021 г., но снизившись на 6,1% по отношению к предыдущему кварталу.

Валовая прибыль в годовом сопоставлении выросла на 42%. К IV кварталу 2021 г. показатель вырос на 10,9%, несмотря на снижение выручки. Это стало возможным за счет сокращения себестоимости. Маржинальность по показателю улучшилась с 25,1% до 29,6%, но не достигла показателя за I квартал 2021 г. — 34,7%. Крупнейшей статьей в составе себестоимости остаются материальные затраты, которые за год выросли на 82,3% и составили 95,6% от всей себестоимости.

Коммерческие и административные расходы (КиУР) выросли на 77,1% к I кварталу 2021 г., в первую очередь за счет статей «Прочее» (+22,9 млн рублей), «Аудиторские услуги» (+10 млн рублей) и «Маркетинг» (+8,5 млн рублей). В совокупности эти статьи обеспечили 70% роста КиУР, еще 11% приходится на амортизацию (+6,5 млн рублей).

Показатель EBITDA, выступающий одним из главных ориентиров для менеджмента, год к году вырос на 51%. К IV кварталу также наблюдается хороший рост, который составил 41%. Показатель маржинальности 26% оказался ощутимо выше по сравнению с 17,3% в IV квартале 2021 г., но уступает уровню в 28,6% в I квартале 2021 г.

Чистая прибыль за период увеличилась на 56,4% год к году и 67,6% квартал к кварталу, составив 243 млн рублей. Рентабельность собственного капитала по прибыли за последние 12 месяцев (LTM) выросла на 0,5 п. п., до 6,3%, по сравнению с результатом на конец 2021 г. Рост показателя обусловлен ростом рентабельности активов на 0,2 п. п., до 4,5%, и увеличением левереджа (активы / собственный капитал) c 1,41х до 1,52х.

Результаты отдельных сегментов

Крупнейшим сегментом в выручке остается производство мясной продукции, доля которого увеличилась до 74,8% (69,2% годом ранее). Доля топливного сегмента снизилась с 27% до 18,1%. Самым скромным по выручке остается зерновой бизнес, но его доля растет: за год она увеличилась с 3,9% до 7,1%.

Лидером по маржинальности EBITDA выступает зерновой сегмент с показателем 64%, в то время как в мясном и топливном сегменте она была на уровне 21%. Рост EBITDA к I кварталу 2021 г. в мясном сегменте составил 62,9 млн рублей (+31%), в зерновом сегменте — 35,7 млн рублей (+82%), в топливном сегменте — 35 млн рублей (+114%).

Активы и долговая нагрузка

Крупнейшим активом в структуре баланса группы остается гудвилл в размере почти 7 млрд рублей (36% от валюты баланса), который в отчетном периоде не обесценивался. За год доля гудвилла в валюте баланса сократилась почти на 15 п. п. с 50,7%. Второй крупнейшей позицией выступают основные средства, оценка которых за год выросла на 1,4 млрд рублей (+29%) и составила 6,3 млрд рублей.

В I квартале на 1,5 млрд рублей выросли активы в форме права пользования, которые составили почти 1,9 млрд рублей. В основном это произошло за счет расширения земельного фонда, что позволяет ожидать роста сбора зерновых и рапса в 2022 г. Закономерно, вместе с увеличением земельного фонда возросли и прочие статьи: с/х техника, транспортные средства и прочее.

Краткосрочные финансовые вложения за квартал сократились с 1,1 млрд рублей до 780 млн рублей.

Капитал группы в периоде вырос не только за счет прибыли, но и в результате докапитализации на 117,7 млн рублей. Это обусловлено приобретением долей в уставном капитале ООО «Авуар» и ООО Племзавод «Таежный». Также была проведена переоценка внеоборотных активов, которая добавила еще 260 млн рублей. В результате отношение активов к собственному капиталу улучшилось с 1,41х до 1,52х.

Общий долг группы вырос на 5,8% с начала года, до 3,77 млрд рублей. Доля краткосрочной задолженности выросла с 9% до 16%. Доля долга в совокупных активах снизилась с 20,5% до 19,2%, доля долга в материальных активах снизилась с 34,4% до 30%.

Чистый долг увеличился на 13,1%, до 3,73 млрд рублей. Отношение чистого долга к EBITDA за 12 месяцев незначительно выросло с 2,58х до 2,62х. Коэффициент текущей ликвидности снизился с 2,5х до 2,3х, коэффициент быстрой ликвидности опустился с 0,43х до 0,27х.

Резюме

Компания продолжает демонстрировать высокие темпы роста ключевых показателей, сохраняя уровень долговой нагрузки в приемлемых рамках. В числе позитивных факторов важно отметить сокращение себестоимости, что может быть связано с улучшением ценовой конъюнктуры, а также рост земельного фонда, который может позволить увеличить доходы в наиболее маржинальном — зерновом — сегменте. Это позволяет с оптимизмом смотреть в 2022 г. и ожидать сохранения устойчивой платежеспособности компании.

Онлайн-мероприятие с эмитентом пройдет в пятницу, 3 июня, на YouTube-канале Boomin.

Прямой эфир с учредителем ООО «Пионер-Лизинг» Евгением Наумовым, директором компании Николаем Архиповым и представителем организатора — директором по развитию и стратегическому планированию АО «НФК-Сбережения» Алексеем Кузьминым — состоится 3 июня в 12:00 по московскому времени на YouTube-канале Boomin. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Онлайн-мероприятие будет посвящено предстоящему размещению на Московской бирже выпуска десятилетних облигаций, предназначенных для квалифицированных инвесторов, объемом 400 млн рублей. Ориентир ставки первого купона эмитент установил на уровне 19,18% годовых. Начиная со второго купона ставка будет определяться исходя из значения срочной шестимесячной процентной ставки RUONIA + 7%. Купоны ежемесячные.

Размещение бумаг запланировано на 7 июня. Для эмитента это уже пятый выпуск обращающихся облигаций.

Все желающие смогут посмотреть прямой эфир на YouTube-канале Boomin как в режиме онлайн, так и в записи. Задать интересующие вопросы вы можете либо непосредственно во время беседы с представителями эмитента и организатора, либо предварительно направив их на почту модератора мероприятия: news@boomin. ru.

Участие не требует регистрации, подключиться к эфиру можно по ссылке.

Справка:ООО «Пионер-Лизинг» более 15-ти лет оказывает лизинговые услуги. Компания работает по всей России как с крупными организациями, так и с индивидуальными предпринимателями. Особое внимание «Пионер-Лизинг» уделяет работе с малым и средним бизнесом. В числе приоритетных направлений деятельности — лизинг автотранспортных средств (легковые, пассажирские, грузовые), лизинг специальной техники и промышленного оборудования, лизинг недвижимости, возвратный лизинг. В августе 2021 г. АКРА присвоило компании кредитный рейтинг на уровне ВВ-(RU).

В I квартале 2022 года продажи в сегменте e-commerce обеспечили холдингу Goldman Group более половины объемов выручки от реализации мясной консервации под брендом «Мясничий».

По итогам I квартала 2022 года доля e-commerce в общих продажах консервации под торговой маркой «Мясничий» холдинга Goldman Group по количеству составила 27,4%. В IV квартале этот показатель был на уровне 20,1%. При этом доля электронной торговли в выручке в течение квартала выросла с 43,9% до 54,1%.

«Прирост в e-commerce по количеству составил 188%, по выручке — 200%. Основные продажи пришлись на период с 24 февраля по 18 марта», — констатирует директор по e-commerce «Мясничий» Владислав Шевнин.

Среди торговых партнеров компании — Ozon, Wildberries, AliExpress, Яндекс. Маркет и СберМегаМаркет. Кроме этого, компания активно развивает каналы сбыта D2C — продажи консервации осуществляются на сайте Мясничий.онлайн, в том числе оптовым покупателям по онлайн-заявкам в бизнес-аккаунтах, а также в мобильном приложении «Мясничий». Доля продаж через собственные каналы составила в I квартале 38,6%.

Наибольший объем продукции под брендом «Мясничий» купили через интернет жители Москвы, Московской области, Санкт-Петербурга, Ленинградской области, Крыма, Краснодарского края, Казани и Владивостока. В топ-5 продуктов вошли: говядина, мраморная говядина в красном вине, индейка сальсичча, паштет из оленины с брусникой, комплект паштетов из разных видов дичи.

Во II квартале 2022 года компания планирует выйти на рынки Вьетнама, Китая и Сингапура. В середине марта Goldman Group зарегистрировал собственную торговую марку в КНР. Потенциальный спрос на паштеты, супы и готовые блюда из мяса под торговой маркой «Мясничий» в холдинге оценивают в 1,5 млн банок в месяц. «События 24 февраля поставили на паузу первую отгрузку в страны ЕС через Германию и на «европейский» Amazon», — отметил Владислав Шевнин.

«Задача на II квартал — сохранить показатели на внутреннем рынке с учетом понижающего коэффициента сезонности бизнеса, расширения присутствия в федеральных и крупных региональных сетях в России и выхода на рынки Юго-Восточной Азии», — подчеркнул директор по e-commerce «Мясничий».

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5%, 13% и 16% годовых по четырем выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П07 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 810 250 рублей, по одной бумаге — 32,41 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П07 (4CDE-07-00381-R-001P) объемом 25 млн рублей был размещен эмитентом по закрытой подписке в августе 2020 года. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1 000 рублей. В настоящее время в обращении находятся все 50 000 ценных бумаг выпуска. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1 000 рублей. В настоящее время из 100 000 ценных бумаг выпуска в обращении находится 56 000. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 186 519 рублей 60 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1 000 рублей. В настоящее время из 30 000 ценных бумаг выпуска в обращении находится 14 184. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по трем выпускам составила 2 085 389 рублей 60 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится девять выпусков коммерческих облигаций компании общим объемом 551,4 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Network серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

Эмитент разработал и опубликовал план реструктуризации облигационного займа с дальнейшим его погашением и объявил предварительное голосование для инвесторов.

План предусматривает гашение части выпуска в размере 10 млн (25% от объема эмиссии) в день окончания срока обращения облигаций — 2 июня 2022 г. В отношении оставшегося номинала (30 млн рублей) — пролонгацию срока займа на 39 месяцев, со ставкой 18,75% на первые 12 месяцев, а затем с сохранением ставки на уровне 15% годовых и ежемесячной выплатой процентов.

На утверждение данного плана путем проведения Общего собрания владельцев облигаций потребуется до трех месяцев. Так как в течение этого времени эмитент не сможет технически выплачивать проценты по выпуску (в связи с тем, что срок обращения облигаций будет завершен), их компенсация учтена в ставке на первые 12 месяцев после вступления в силу нового графика обслуживания долга. Погашение задолженности (30 млн рублей) планируется осуществить тремя траншами по 10 млн рублей в феврале 2024 г., ноябре 2024 г. и в августе 2025 г.

Предварительный опрос инвесторов стартует сегодня и будет продолжаться в течение одного месяца. Его цель — выяснить мнение инвесторов о предложенных условиях реструктуризации и актуализировать их контакты. Также участники опроса имеют возможность оставить свои комментарии.

Держателям облигаций ООО «КИСТОЧКИ Финанс» серии БО-ПО1 необходимо указать актуальные контактные данные для того, чтобы эмитент имел возможность связаться с каждым.

После завершения голосования на портале Boomin будет объявлено о проведении общего собрания участников облигаций (ОСВО). Все пользователи, принявшие участие в опросе, получат персональные инструкции по участию в ОСВО, которые будут высланы на указанную электронную почту. При его благополучном проведении (одобрение предложенного плана 75% держателей бумаг выпуска) условия реструктуризации будут легитимизованы и вступят в силу.

Принять участие в голосовании могут только держатели облигаций ООО «КИСТОЧКИ Финанс». Сделать это можно, пройдя по ссылке. Инвесторам, которые ранее были зарегистрированы на портале Boomin, необходимо лишь авторизоваться и заполнить актуальные контактные данные. Остальным инвесторам нужно будет пройти процедуру регистрации.

Обращаем внимание инвесторов, что после наступления срока планового погашения выпуска (2 июня 2022 г.) будет зафиксирован дефолт и произведен делистинг облигаций на Московской бирже. Организованные торги по выпуску производиться не будут. Однако после утверждения нового графика погашения на ОСВО эмитент будет перечислять выплаты через НРД.

Напомним: 11 мая 2022 г. появилась информация о том, что ООО «КИСТОЧКИ Финанс» не сможет в полной мере погасить свой облигационный выпуск объемом 40 млн рублей (серия БО-П01, ISIN: RU000A100FZ0) в намеченный срок — 2 июня 2022 г. — и компанию ожидает дефолт.

На прошлой неделе на YouTube-канале Boomin состоялась онлайн-встреча директора по развитию ООО «КИСТОЧКИ Финанс» Татьяны Лелюх с инвесторами компании, в ходе которой представитель эмитента озвучила предварительное предложение о реструктуризации долга перед инвесторами, пояснила причины сложившейся ситуации, а также развернуто ответила на поступившие вопросы.