Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

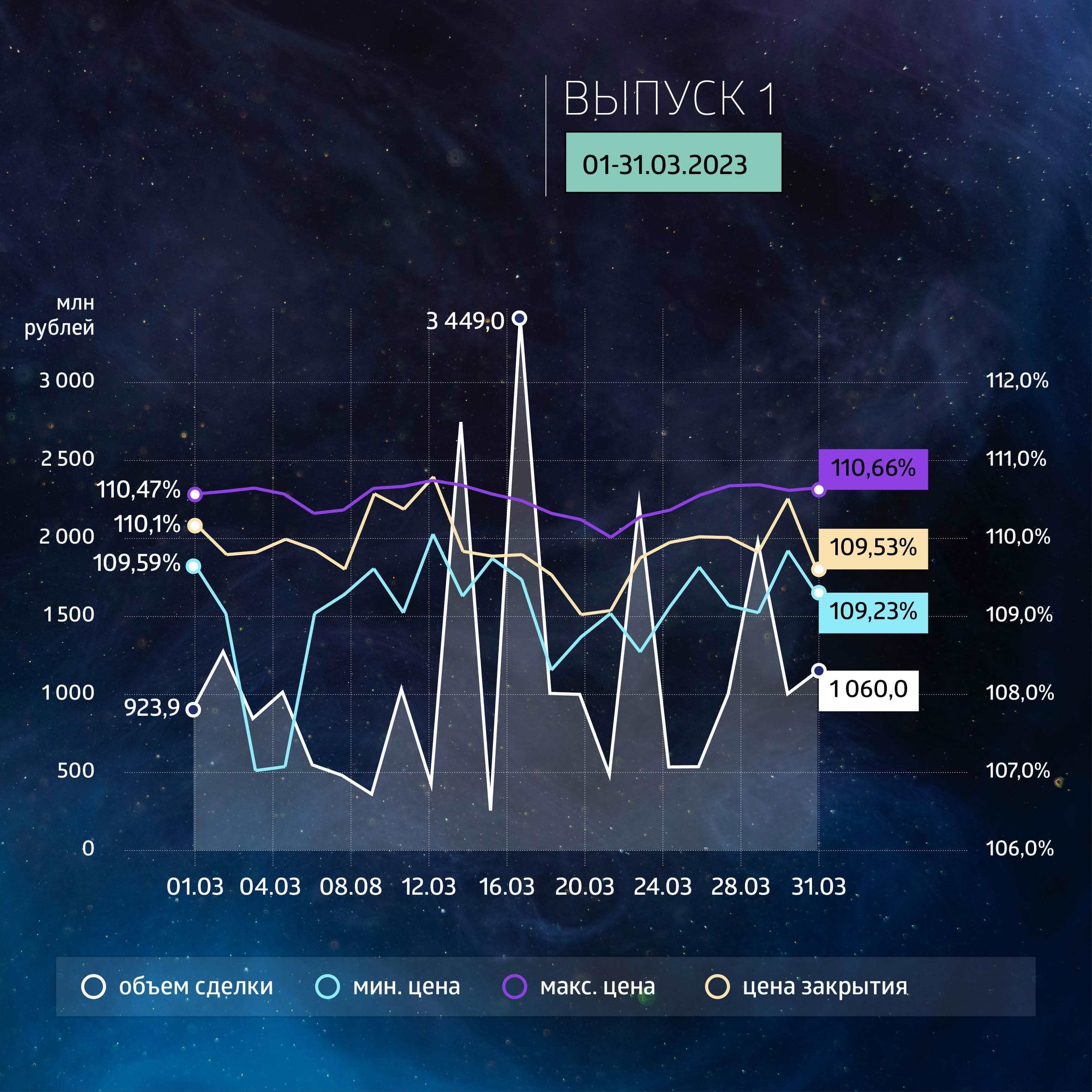

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 49 млн рублей. Инвесторы получили перечисленный эмитентом доход в размере 1,64 млн рублей.

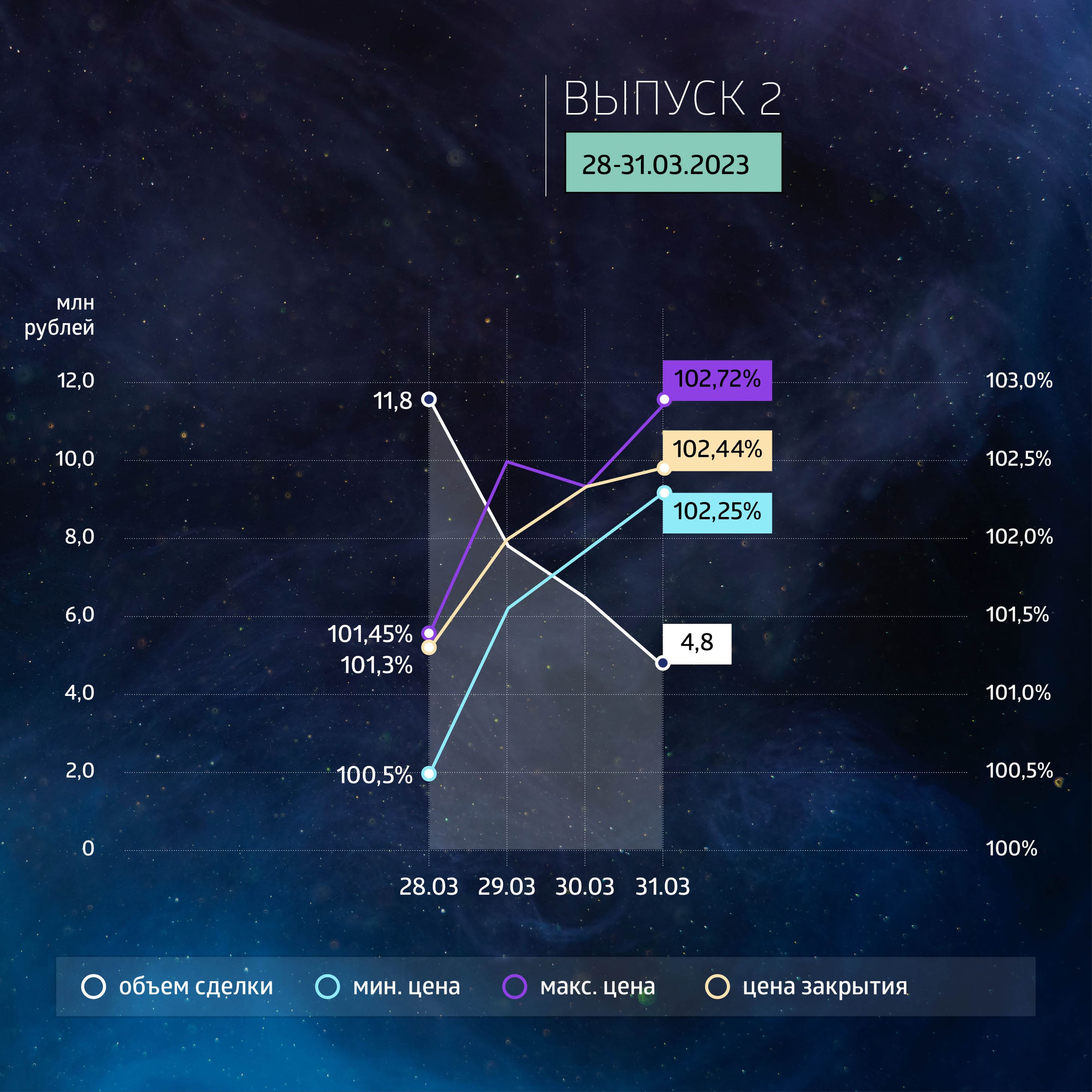

Несмотря на высокую цену бумаг выпуска серии БО-01-001P (в среднем около 110% от номинала при ставке купона на уровне 20% до погашения в ноябре 2025 г. с амортизацией, начиная с декабря 2023 г. по 4% в месяц), выпуск серии БО-02-001P со ставкой купона на уровне 16,5%, размещенный в конце марта текущего года (с погашением в сентябре 2026 г. и амортизацией, начиная с сентября 2024 г.), торгуется по цене 103% от номинала. При этом доходность по первому выпуску держится на уровне 14–14,5%, по второму — около 16%.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

Выпуск биржевых облигаций серии БО-02-001P (4B02-02-00381-R-001P) объемом 150 млн рублей был размещен эмитентом по открытой подписке в марте 2023 г. сроком на 3,5 года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 150 тыс. ценных бумаг выпуска. По выпуску предусмотрено 42 ежемесячных купона.

Первый выпуск «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» интересен тем, что, несмотря на высокую цену, внутридневной спрэд достаточно высок: более 1% (а иногда достигает и 3%) на средних объемах больше 500 тыс. рублей. При грамотном расположении ордеров на покупку и продажу (или написанном роботе) даже на таких высоких ценах, как в первом выпуске, можно зарабатывать дополнительно до 1-3% в месяц на выделенный капитал до 100 тыс. рублей.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000 рублей (4-й купон), по одной бумаге — 16,44 рублей.

В настоящее время в обращении находится два выпуска биржевых облигаций на общую сумму 250 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Факторинговая компания демонстрирует стабильно высокие темпы роста бизнеса, несмотря на макроэкономические сложности прошлого года.

Рост с опорой на облигации

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — факторинговая компания, сфокусированная на предоставлении услуг электронного регрессного факторинга производственным и торговым компаниям из сегмента МСБ. Работает преимущественно в Центральном, Уральском и Приволжском федеральных округах. Основана в 2015 г., а в 2018 г. впервые вышла на рынок облигаций.

Портфель компании к концу 2022 г. вырос на 18% г/г, до 902 млрд рублей. Для сравнения, по данным Ассоциации факторинговых компаний (АФК), в целом по отрасли портфель впервые за семь лет сократился на 5%, а в сегменте МСП вырос на 22%. Оборачиваемость по портфелю Global Factoring Network осталась на уровне прошлого года — 68 дней, что близко к среднему по отрасли — 62 дня.

Оборот компании в 2022 г. вырос на 15,8% и составил 1,478 млрд рублей. Компания увеличила базу активных клиентов до 72 (+10) и расширила базу дебиторов до 318 (+38). Количество переданных фактору поставок составило 15 142, что на 7,8% больше уровня 2021 г.

Валовая прибыль увеличилась почти на 66% на фоне роста цен на услуги факторинга в условиях инфляции и роста процентных ставок. Маржа валовой прибыли в данном случае отражает ценовую политику компании — средний процент, который компания зарабатывает от объема выплаченного финансирования. В 2022 г. она выросла до 8,2% после 5,8% в 2021 г.

В среднем по отрасли рост вознаграждения факторов составил 68%. Внутри года АФК отмечает пик в III квартале и снижение почти на 40% в IV квартале. Результаты Global Factoring Network здесь выгодно отличаются, поскольку компания в IV квартале, напротив, резко улучшила показатели. Валовая прибыль подскочила в 1,5 раза кв/кв, до 46 млн рублей, а маржинальность выросла до 11,5%.

Управленческие расходы росли значительно медленнее валовой прибыли. В результате прибыль от продаж выросла на 82% и составила 94,5 млн рублей. Чистая прибыль по итогам года оказалась рекордной, на уровне 16,4 млн рублей (+35,8% г/г).

Собственный капитал «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в 2022 г. вырос на 19,7%, почти до 100 млн рублей, за счет нераспределенной прибыли. Доля собственного капитала в активах составила 10% — для факторинговых компаний характерна высокая доля заемных средств в структуре пассивов.

Чистый долг вырос на 20,7%, до 848 млн рублей. Доля портфеля, профинансированного за счет чистого долга, выросла с 92% до 94%. Доля долгосрочного долга в структуре задолженности составила около 74%.

В структуре долга свыше 70% составляют облигационные выпуски. На 31 декабря 2022 г. их объем составлял 656 млн рублей, а к концу I квартала 2023 г. добавился еще один биржевой выпуск, на 150 млн рублей. До 2025 г. погашений по облигациям не ожидается, но в 2023 г. запланировано четыре оферты: в июне на 175 млн рублей, две в августе, на 55 млн рублей, и в декабре на 30 млн рублей.

Отношение чистого долга к EBIT за 12 месяцев на протяжении года стабильно снижалось. К концу года оно составило 9х против 13,6х в начале периода. Покрытие процентных платежей EBIT улучшилось с 1,5х до 1,7х.

Показатели ликвидности снизились, но остались на достаточно высоком уровне. С учетом оборачиваемости по портфелю на уровне 68 дней его целиком можно отнести к ликвидным активам. Быстрая и текущая ликвидность опустились с 5х до 4х. Если допустить, что к офертам в 2023 г. кредиторы предъявят все свои облигации, то аналогичные показатели составят 2х — по-прежнему в пределах нормы.

Основные выводы

Global Factoring Network продолжает демонстрировать достаточно высокие темпы роста бизнеса, несмотря на сложности 2022 г. При этом отрасль чувствует себя устойчиво и может продолжить рост, особенно в сегменте МСП, где работает эмитент. Судя по опросам АФК, участники рынка демонстрируют оптимизм в отношении спроса на факторинговые услуги в будущем.

Финансовое положение компании выглядит стабильным. Показатели ликвидности некритично снизились, в то время как метрики долговой нагрузки и покрытия процентных платежей улучшились. График погашения долга и его структура выглядят достаточно комфортными для эмитента.

Общий купонный доход инвесторов по семи выпускам составил 14,8 млн рублей.

Купонные выплаты по выпуску серии КО-П04(12-й купон) начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 599 705 рублей 36 копеек, по одной бумаге — 31,16 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. Из 30 тыс. ценных бумаг выпуска в обращении находится 19 246. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 (11-й купон) начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 6 356 830 рублей 51 копейка, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В обращении находятся все 159 359 ценных бумаг выпуска. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 (11-й купон) начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 621 935 рублей 83 копейка, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. Из 175 тыс. ценных бумаг выпуска в обращении находится 173 463. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 (27-й купон) начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 822 000 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 (25-й купон) начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. Из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 (15-й купон) начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 288 341 рубль 16 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В обращении находятся 17 539 ценных бумаг. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 (7-й купон) начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В обращении находятся все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом общая сумма выплат по семи выпускам коммерческих облигаций составила 14 757 132 рубля 86 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и два выпуска биржевых бумаг на 250 млн рублей.

Объем торгов на вторичном рынке по биржевому выпуску серии БО-01-001P составил 18,4 млн рублей. Средняя цена бумаг — 107,5%. Инвесторы получили перечисленный эмитентом доход в размере 1,64 млн рублей.

Итоги торгов

Дебютный выпуск биржевых облигаций «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-01-001P в феврале почти не сбавил темпов в объемах торгов, при этом цена бумаг выросла значительно: с 103% до 110,8% в максимуме.

Если посмотреть на динамику, можно увидеть большие объемы на покупку в начале февраля и стабильные, чуть больше 1 млн в день, в дальнейшем. При этом интересно, что к выходным дням активность инвесторов снижалась, а после выходных — росла.

Несмотря на то, что эти облигации принадлежат сегменту ВДО, ее стабильно высокой ликвидности могут позавидовать даже эмитенты А-грейда (относительно объемов выпуска).

«В конце 2022 г. биржевой выпуск Global Factoring Network вызвал повышенный интерес на «первичке» из-за привлекательных условий и открытости перед инвестиционным сообществом. Собственно, по этой причине выпуск быстро разместился, причем, вероятно, среди большого количества инвесторов, то есть стал рыночным, чем и обусловлена высокая ликвидность. Дополнительную поддержку ежедневным оборотам оказывает и наличие бумаги в приложениях у крупных российских брокеров», — констатирует аналитик ФГ «Финам» Алексей Козлов.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000, по одной бумаге — 16,44 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Инвесторы получили перечисленный эмитентом доход в размере 12,5%, 13%, 16% и 20% годовых по пяти выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П07 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 810 250 рублей, по одной бумаге — 32,41 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П07 (4CDE-07-00381-R-001P) объемом 25 млн рублей был размещен эмитентом по закрытой подписке в августе 2020 г. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 822 000 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 288 341 рубль 16 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится 17 539 ценных бумаг. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом общая сумма выплат по пяти выпускам коммерческих облигаций составила 2 988 911 рублей 16 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Факторинговая компания подвела основные итоги работы в 2022 г.

По данным «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», по итогам 2022 г. факторинговый портфель компании достиг 902 млн рублей. Это на 18,3% больше, чем годом ранее. Примерно треть факторингового портфеля пришлась на Москву, четверть — на Уральский федеральный округ, пятая часть — на Центральный федеральный округ. Число клиентов компании выросло до 72 (в 2021 г. — 62), количество дебиторов достигло 318 (+30).

В течение года Global Factoring Network профинансировал клиентов на 1,9 млрд рублей (+27%). Количество переданных факторам поставок достигло 15,1 тыс. единиц (+7,3%). Чистый комиссионный доход от факторинговых операций по итогам года составил 100,4 млн рублей (+29%).

По словам управляющего партнера «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» Алексея Примаченко, в 2022 г. компания приобрела важный опыт работы в условиях экономической и геополитической турбулентности.

«Уход западных компаний с российского рынка привел к резкому росту спроса на отечественные товары народного потребления. В результате мы получили большое количество новых клиентов, заинтересованных в импортозамещении», — отметил бизнесмен.

Результаты работы Global Factoring Network в 2022 г. оказались заметно лучше общеотраслевых итогов. По данным Ассоциации факторинговых компаний (АФК), факторинговый портфель рынка на 1 января 2023 г. составил 1,43 трлн рублей, что на 5% меньше, чем годом ранее. При этом число активных клиентов увеличилось на 14% и достигло 12,5 тыс. компаний. Выплаченное участниками рынка финансирование осталось на уровне 2021 г. — 5,8 трлн рублей. Участникам рынка факторинга было передано 12,4 млн поставок в адрес 12 тыс. дебиторов. Средняя сумма профинансированной поставки составила 467 тыс. рублей.

Как пояснил Boomin Алексей Примаченко, на общеотраслевой результат повлияло снижение в первой половине года финансовых показателей нескольких крупнейших факторинговых компаний России, прежде всего «дочек» федеральных банков, которые оказывали услуги бизнесу в отраслях, подвергнувшихся негативному влиянию санкций.

«Средние и небольшие факторинговые компании, работающие с МСБ, с региональными предприятиями, ориентированными на импортозамещение и выпуск товаров народного потребления, только укрепили свои рыночные позиции. Например, наша компания в 2022 г. улучшила все ключевые показатели на 15-20%», — отметил глава Global Factoring Network.

По словам Алексея Примаченко, в ближайшие пять лет факторинговый рынок по-прежнему имеет потенциал к трехкратному росту. Тенденцию к росту зафиксировали и в АФК. В IV квартале 2022 г. совокупный факторинговый портфель увеличился на 16,7%, или 204 млрд рублей. Количество клиентов при этом выросло на 19%, или 1 910 компаний.

Инвесторы получили перечисленный эмитентом доход в размере 20% годовых.

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000, по одной бумаге — 16,44 рублей.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

Инвесторы получили перечисленный эмитентом доход в размере 12,5%, 16% и 20% годовых по четырем выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 822 000 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 288 341 рубль 16 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится 17 539 ценных бумаг. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом общая сумма выплат по четырем выпускам коммерческих облигаций составила 2 178 661 рубль 16 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

Инвесторы получили перечисленный эмитентом доход в размере 12,5%, 13%, 16% и 20% годовых по семи выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П04начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 599 705 рублей 36 копеек, по одной бумаге — 31,16 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время из 30 тыс. ценных бумаг выпуска в обращении находится 19 246. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 6 356 830 рублей 51 копейка, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 159 359 ценных бумаг выпуска. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 621 935 рублей 83 копейки, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время из 175 тыс. ценных бумаг выпуска в обращении находится 173 463. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 394 500 рублей, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом общая сумма выплат по семи выпускам коммерческих облигаций составила 14 554 791 рубль 70 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

Инвесторы получили перечисленный эмитентом доход в размере 20% годовых.

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000, по одной бумаге — 16,44 рублей.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

.jpg)