Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Эксперты объясняют тренд влиянием сразу нескольких факторов.

Микрофинансовая компания «Лайм-Займ» отмечает рост доли досрочных погашений в сегменте PDL-займов (пер. «до зарплаты»).

«Доля займов, которые закрываются досрочно с первого по третий день с момента взятия, в I квартале составила 15,3% из всего количества оформленных в этот период займов. Во II квартале она сократилась на 0,3 п. п. в связи с реакцией заемщиков на нестабильную экономическую ситуацию. В III квартале наметился обратный тренд, и доля закрытых досрочно займов увеличилась, составив в августе 17,4%. Если же анализировать закрытие займов, которые оформлялись на срок до десяти дней, то около 45% в 2022 г. выплачивались в первую неделю», — рассказал Boomin product-аналитик МФК «Лайм-Займ» Валерий Гораш.

Как правило, клиенты МФО прибегают к PDL-займам в тех случаях, когда им срочно нужны финансы для решения неотложной проблемы за несколько дней до поступления денежных средств на счет. При этом возврат предполагается с ближайшего поступления денег.

Тренд на досрочные погашения в МФК «Лайм-Займ» объясняют нескольким факторами. Во-первых, ростом доли займов на срок до 10-15 дней. Во-вторых, досрочное погашение PDL-займов позволяет сэкономить на объеме начисляемых процентов, то есть сократить переплату. В-третьих, ряд клиентов считают, что досрочное погашение повышает шансы того, что при оформлении последующего займа им будет доступен больший лимит.

«Возможность закрытия займа в первые 14 дней предусмотрена законом как безусловная обязанность кредитора. Поэтому часть клиентов также стремятся успеть закрыть заем в двухнедельный интервал, чтобы избежать излишней бюрократии, которая, по их мнению, может возникнуть после истечения этого периода», — пояснил product-аналитик «Лайм-Займа».

По его словам, тренд на увеличение доли досрочных погашений для компании не приносит очевидной коммерческой выгоды. Тем не менее, он отметил, что среди тех, кто досрочно закрывает заем в компании, существенная доля обращается к услугам компании вновь.

«Выбирая между возможностью начислить дополнительные проценты или получить более лояльного клиента, мы выбрали второе», — отмечает Валерий Гораш.

По итогам первого полугодия 2022 г. компания заняла 61 место по объему нового бизнеса.

Рейтинговое агентство «Эксперт РА» опубликовало итоги деятельности лизинговых компаний в первом полугодии 2022 г. Согласно исследованию ЛК «Директ Лизинг» упрочила свои позиции на рынке, заняв 61 место по объему нового бизнеса. Год назад компания находилась на 87 месте. По объему нового бизнеса в отношении медицинского оборудования ЛК «Директ Лизинг» заняла 12-ю строчку в рэнкинге (+9 позиций). По объему нового бизнеса в сегменте легкового транспорта компания за год поднялась на 13 позиций, до 33 места.

В разрезе регионов компания также повысила свои показатели: по объему нового бизнеса в Москве компания заняла 29 место (+22).

Положительная динамика отмечается и в других сегментах рынка: автобусы и троллейбусы — 30 место (+8), грузовой автотранспорт — 43 место (+12), строительная и дорожно-строительная техника — 53 место (+14).

По числу заключенных сделок ЛК «Директ Лизинг» занял 45 место, что на 14 позиций выше прошлогодних результатов. По объему профинансированных средств лизинговая компания в первом полугодии 2022 г. приросла на 40 позиций и теперь располагается на 54 месте.

Повышение показателей в рэнкинге в лизинговой компании объясняют профессионализмом управляющей команды, успешной реализацией стратегических целей.

Эмитент подготовил открытое письмо, адресованное профессиональным участникам рынка ценных бумаг, с просьбой оказания содействия в донесении информации до своих клиентов, которые владеют облигациями ООО «ОР», о проведении предварительного голосования по выбору вариантов реструктуризации, которое продлится до 28 сентября на портале Boomin. Публикуем текст обращения OR GROUP.

Уважаемые дамы и господа!

Как известно, OR GROUP на текущий момент испытывает финансовые трудности, которые привели к тому, что компания допустила дефолты по всем имеющимся у нее выпускам в обращении. При этом мы прикладываем все усилия для того, чтобы исполнить обязательства перед держателями ценных бумаг. В данной ситуации единственный вариант, который видится нам возможным для исполнения всех обязательств перед инвесторами, — это реструктуризация облигационного долга, то есть пересмотр условий его обслуживания.

Опыт других компаний, допустивших дефолты и пытающихся договориться с владельцами облигаций, показывает, с какими трудностями сталкивается эмитент при проведении ОСВО по выпускам, держателями бумаг которых являются розничные инвесторы. Учитывая их «распыленность», даже просто донести информацию о голосовании до 75% владельцев облигаций зачастую не представляется возможным.

В этой ситуации одним из способов решения проблемы мы видим проведение предварительного общего собрания владельцев облигаций (преОСВО), которое позволяет нам актуализировать контакты инвесторов и узнать их мнение по повестке голосования. В данный момент мы проводим предварительное электронное голосование, которое продлится до 28 сентября. Инвесторы, владеющие облигациями любого из выпусков ООО «ОР», могут проголосовать за один из предложенных вариантов реструктуризации на странице.

По нашим сведениям, держателями ценных бумаг OR GROUP является достаточно большое количество розничных инвесторов. Мы понимаем, что далеко не все они знают о проводимом голосовании. Поэтому просим вас помочь в донесении этой информации до ваших клиентов, на счетах которых есть облигации ООО «ОР», посредством рассылки сообщения о проводимом преОСВО по электронной почте, через уведомления в личных кабинетах и приложениях брокеров.

Мы понимаем, что подобное распространение информации не несет никакой потенциальной выгоды брокерам, однако просим вас действовать в интересах своих клиентов. Надеемся на вашу поддержку и понимание.

Один из крупнейших игроков российского рынка кибербезопасности — Positive Technologies (эмитент ПАО «Группа Позитив») — начал сбор заявок в рамках вторичного размещения акций (SPO). Крупные акционеры IT-компании предложат до 2 млн 640 тыс. принадлежащих им обыкновенных акций (4% от общего объема акций компании). SPO пройдет без дополнительной эмиссии акций, подчеркнули в компании.

«Мы единственная компания из сферы кибербезопасности, которая вышла на биржу методом прямого размещения, и хотим видеть в числе наших инвесторов людей, которым интересны технологии и инвестиции в эту отрасль, — говорит управляющий директор Positive Technologies Максим Пустовой. — Рынок кибербезопасности, на котором мы работаем, бурно растет и продолжит это делать в ближайшие годы, а мы, в свою очередь, ежегодно демонстрируем значительный рост бизнеса».

Акции компании включены в три индекса Московской биржи (индекс широкого рынка, индекс средней и малой капитализации и индекс информационных технологий), а с 20 сентября 2022 г. будут переведены в Первый котировальный список. За девять месяцев число акционеров компании выросло с 1 400 до почти 60 тыс. «Мы формируем все необходимые предпосылки для того, чтобы войти в список голубых фишек и в основной индекс Московской биржи», — подчеркнул управляющий директор.

Пакет предлагаемых на SPO ценных бумаг будет сформирован продающими акционерами из состава основных акционеров и топ-менеджмента, при этом ни один из них полностью или на существенную долю не выходит из состава акционеров.

Ценовой диапазон размещения составит от 1 200 до 1 320 рублей за одну акцию. Итоговая цена одной акции в рамках предложения будет установлена продающими акционерами не позднее 28 сентября 2022 г. Ожидается, что она не превысит цену закрытия последнего торгового дня периода сбора заявок.

Каждый покупатель акций в течение следующих 12 месяцев получит право приобрести одну дополнительную акцию по цене SPO на каждые четыре, купленные в рамках SPO. Для этого будет объявлена безотзывная оферта о заключении сделок купли-продажи акций. В результате сделки доля акций в свободном обращении может превысить 14%.

Период сбора заявок на участие в SPO продлится с 19 по 27 сентября 2022 г. включительно, но может быть завершен ранее по решению продающих акционеров, отметили в компании. Предложение доступно для российских квалифицированных и неквалифицированных инвесторов — физических лиц, а также для российских институциональных инвесторов. Подать заявку на участие в SPO можно через всех ведущих российских брокеров.

Справка о компании

Positive Technologies входит в топ-3 вендоров на российском рынке информационной безопасности по итогам 2021 г. Компания обеспечивает защиту более 2,7 тыс. крупных и средних корпоративных клиентов в России, среди которых 80% участников рейтинга крупнейших компаний России «Эксперт-400». За последние пять лет среднегодовой рост выручки компании составил 40%, по итогам 2021 г. объем продаж достиг 7,8 млрд рублей, а чистая прибыль — 1,9 млрд рублей. Половину чистой прибыли компания выплатила своим акционерам в виде дивидендов в мае 2022 г.

30 сентября в Москве пройдет форум «Сбережения-2022». В качестве спикеров мероприятия выступят представители Московской биржи.

В 2022 г. произошли небывалые изменения на российском фондовом рынке. Основная миссия форума «Сбережения-2022» — поиск оптимальных финансовых инструментов для защиты частных инвесторов в текущих условиях нестабильности на фондовом и иных рынках, включая внебиржевой.

Основные темы, которые будут обсуждаться на мероприятии

— Внебиржевые инвестиции как связующее звено между банковскими вкладами и биржевыми инструментами.

— Московская биржа сегодня: обзор возможностей для частных инвесторов.

— Могут ли облигации стать полноценной альтернативой банковскому вкладу?

— Что вместо доллара?

— «Вечные» фьючерсы на иностранную валюту: новый способ инвестирования в валюту и хеджирования валютных рисков.

— Возможности рынка драгметаллов в современных условиях.

В ходе мероприятия эксперты Московской биржи и представители ведущих инвестиционных компаний ответят на актуальные финансовые вопросы участников.

Форум «Сбережения-2022» состоится 30 сентября 2022 г. в городе Москве в отеле Holiday Inn Лесная. Начало в 15:00.

Подать заявку на участие в форуме можно по ссылке. Участие в мероприятии бесплатное.

Boomin подвел промежуточные итоги голосования владельцев облигаций ОР по выбору одного из трех вариантов реструктуризации задолженности.

Без малого месяц назад на площадке Boomin стартовало голосование владельцев облигаций всех девяти биржевых выпусков ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) по выбору варианта реструктуризации задолженности. В настоящий момент наибольшее число голосов (37,9%) инвесторы отдали в пользу варианта № 1, который предполагает пролонгацию задолженности по облигационным займам на 15 лет, процентная ставка на весь срок — 1% годовых, купон ежемесячный, амортизация в последние три года ежемесячно по 2,8%.

За пролонгацию задолженности по облигационным займам на 12 лет под 0,1% годовых (вариант № 2) высказались 32,5% участников голосования. Также предусмотрен ежемесячный купон, амортизация в последние два года ежеквартальная — по 12,5%.

Конвертацию задолженности по облигациям в акционерный капитал ПАО «ОРГ» (вариант № 3) поддержали 29,5% инвесторов, принявших участие в голосовании. Ожидается, что после конвертации текущим владельцам облигаций будет принадлежать 30% головной компании. Ранее основатель и генеральный директор OR GROUP Антон Титов, комментируя Boomin предстоящее преОСВО, отметил, что для самой компании предпочтителен именно этот вариант: «После конвертации части долга финансовое положение компании улучшится, дополнительными драйверами роста станут новые реалии рынка: иностранные компании уходят с рынка, отечественные игроки, не затронутые санкциями, получат преимущество». По словам Антона Титова, варианты реструктуризации сформированы с учетом обновленной финансовой модели и антикризисной программы компании.

В настоящее время в обращении находится восемь рыночных выпусков облигаций на общую сумму 4,75 млрд рублей и нерыночный выпуск на 592 млн рублей (держатель 99% выпуска — Промсвязьбанк). В июле 2022 г. Арбитражный суд города Москвы полностью удовлетворил иск Промсвязьбанка к ОР о взыскании 580,1 млн рублей задолженности по выпуску БО-07. Ответчик подал апелляционную жалобу и в настоящий момент оспаривает это решение. На прошлой неделе суд принял решение удовлетворить иск представителя владельцев облигаций ООО «Регион Финанс» к ОР о взыскании 343,85 млн рублей задолженности по выпуску серии 002Р-01. Это решение эмитент также намерен оспорить.

На странице с голосованием нажмите кнопку «Голосовать» напротив выпуска, бумагами которого владеете.

Далее внизу страницы нажмите на ссылку «Зарегистрироваться». Придумайте логин и пароль и укажите ваш e-mail.

После получения уведомления о регистрации, которое будет автоматически отправлено на указанный вами адрес электронной почты, перейдите в ваш почтовый ящик и подтвердите e-mail.

После этого вам нужно авторизоваться на сайте Boomin (нажать снова кнопку «Голосовать» и ввести ваши логин и пароль, указанные при регистрации, в соответствующие поля).

Указать количество бумаг, которые вам принадлежат, брокера и тип счета.

Выбрать один из вариантов реструктуризации и проголосовать.

Обращаем внимание, что если вы владеете облигациями нескольких выпусков, проголосовать можно по каждому из них.

Чуть больше месяца назад началось размещение дебютного выпуска коммерческих облигаций объемом 250 млн рублей новосибирского производителя одежды — компании «МЫ». Ставка ежеквартальных купонов установлена на уровне 24% годовых в первый год размещения выпуска (далее +8% к ключевой ставке Банка России). Чтобы оценить соотношение предложенной доходности и уровня риска для инвесторов, аналитики Boomin обратились к отчетности эмитента за первое полугодие 2022 г.

«МЫ» — производственная компания с двумя собственными торговыми марками одежды: «We are Family» и «Anna Ricco». Склады и производство сосредоточены в трех российских городах: Новосибирск, Москва, Краснодар. Совокупное количество магазинов клиентов компании превышает 1000 торговых точек. Помимо розничных ритейлеров компания работает с лидерами сегмента e-commerce: Wildberries, OZON и Яндекс Маркет. Подробнее о бизнес-модели и истории развития компании читайте в интервью для Boomin с директором ООО «МЫ» Дмитрием Тарасовым.

Российский рынок женской одежды

Размер российского fashion-рынка на конец 2021 г. составляет 1,8 трлн рублей, из которых на одежду приходится 67%. Сегмент женской одежды занимает в этом объеме 467 млрд рублей, из которых 303,55 млрд рублей приходится на категорию «Масс-маркет», что составляет 65% (на одежду среднего и премиального сегментов приходится 25% и 10% соответственно). E-commerce в этом объеме занимает 134 млрд рублей. По данным РБК, онлайн-продажи в 2021 г. составили более 20% от оборота рынка одежды, аксессуаров и обуви. Несмотря на февральские события 2022 г., производство одежды не собирается сдаваться: до сих пор продолжаются поиски альтернатив западным брендам. В этой ситуации российские производители набирают обороты и приумножают результаты.

«МЫ» развивается в соответствии с общеотраслевыми тенденциями: компания существенно увеличила объемы продаж в первом полугодии 2022 г. В настоящее время новосибирский производитель активно наращивает долю e-commerce среди каналов сбыта своей продукции.

Анализ финансового положения компании

Активы и пассивы

Основная часть имущества компании на 30 июня 2022 г. представлена оборотными активами (94%). Такая «расстановка сил» в целом характерна для торговых организаций: чем выше доля оборотных активов, тем больше компания может привлекать краткосрочное финансирование без ущерба своей финансовой устойчивости.

Что касается производственной деятельности, компания арендует помещение под собственный швейный цех на 16 рабочих мест, общая площадь которого 300 кв. м. Основные средства представлены швейным, складским и производственным оборудованием. Небольшая доля основных фондов, на первый взгляд, может вызвать негативное представление о финансовой привлекательности компании. Однако в будущем эмитент планирует создать собственный производственный цех, что будет способствовать развитию бизнеса «МЫ».

36% в структуре активов на первое полугодие 2022 г. отведено запасам. Коэффициент обеспеченности запасов собственными средствами в текущем периоде равен 1,38. Такое соотношение означает, что у компании достаточно рабочего капитала, чтобы полностью покрыть закупку запасов своими средствами. Это является несомненным плюсом к финансовой устойчивости организации, так как ее деятельность слабо зависима от внешних источников финансирования.

В структуре пассивов компании на 30 июня 2022 г. преобладает собственный капитал (56%) в размере 21 542 тыс. рублей, что равно чистым активам организации. Высокая капиталоемкость бизнеса — еще один плюс. Из минусов можно отметить отток капитала из бизнеса: в период с 31 декабря 2021 г. по 30 июня 2021 г. компания вывела более 14 млн рублей. Предположительно, они были направлены на выплату дивидендов (в отчетности не указано, на что именно были распределены эти денежные средства). Это говорит как об отсутствии дивидендной политики, так и об отсутствии каких-либо ограничений на распределение чистой прибыли в компании (например, банковских ковенант).

Еще одним крупным источником финансирования являются кредиты и займы. На долю долгосрочных и краткосрочных заемных средств приходится менее половины имеющихся обязательств. На 31 декабря 2020 г. у организации были краткосрочные обязательства в размере 960 тыс. рублей, при этом данная сумма (возможно, из-за ее несущественного значения) раскрывалась в статье «Долгосрочные заемные средства» в общей сумме в 10 465 тыс. рублей. На что это влияет? Из-за снижения краткосрочной части обязательств завышаются значения коэффициента текущей ликвидности (КТЛ).

Несмотря на некорректное разнесение долгосрочных и краткосрочных обязательств, ликвидность баланса находится в «безопасной зоне». На 30 июня 2022 г. значение коэффициента текущей ликвидности (КТЛ) составило 5,72 (на 31декабря 2021 г. — 5,28). В сравнении с 2020 г. КТЛ увеличился в 3,5 раза. На текущий момент компания в достаточной мере имеет оборотные активы для своевременного покрытия текущих обязательств.

Усиление финансовой независимости компании в 2021 г., когда коэффициент автономии (отношение собственного капитала к активам) был на уровне значения 0,59 и превышал показатель 2020 г. в два раза (0,27), сменилось небольшим спадом в первом полугодии 2022 г. до 0,56. В целом, установленные значения говорят об оптимальной величине собственного капитала.

Выручка и чистая прибыль

За последние пять лет выручка «МЫ» показала существенный рост. В 2021 г. этот показатель превысил в десятки раз значение, которое было в начале деятельности компании. Всплеск роста приходится на 2020-й — пандемийный год. Во время недолгого приостановления продажи одежды оптовикам компания вышла на рынок медицинских масок, нитриловых перчаток и антисептиков. Начиная с 2020 г. эмитент заключил в общей сложности около 60 контрактов, попадающих в категорию госзакупок. Период самоизоляции, следствием которого стало увеличение доли онлайн-заказов на 80%, также повлиял на рост операционных показателей эмитента.

В 2021 г. компания переехала в новый цех. Увеличение производственных мощностей позволило достигнуть двукратного роста оборотов.

В первом полугодии 2022 г. рост выручки тоже был существенным в сравнении с аналогичным периодом 2021 г. (57 632 тыс. рублей против 22 710 тыс. рублей). Прирост клиентской базы составил 15%. Компания планирует в ближайшее время увеличить объемы оптового направления на 50-60% за счет автоматизации процессов обработки входящих потоков и отгрузки заказов, а также роста отдела продаж в два раза.

Чистая прибыль увеличилась с 4 054 тыс. рублей (6 месяцев 2021 г.) до 10 752 тыс. рублей (6 месяцев 2021 г.). При этом темпы прироста выручки (+154%), расходов по обычной деятельности (+149%) и чистой прибыли (+165%) находятся в сопоставимых друг от друга значениях, что позволяет сохранять рентабельность на стабильно высоком уровне.

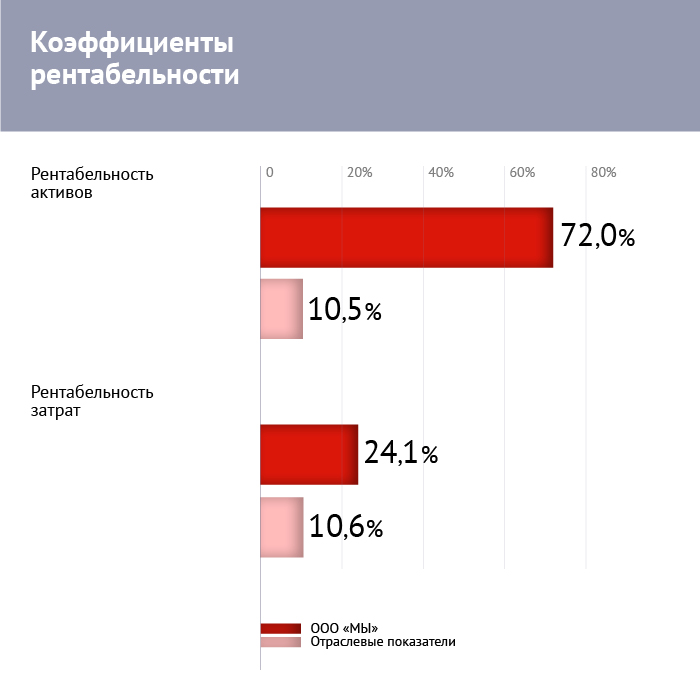

Все коэффициенты рентабельности имеют положительные значения. Компания способна эффективно генерировать операционный поток, показывает стабильную чистую прибыль, что дает возможность эмитенту на должном уровне обслуживать долговую нагрузку, развивать свою деятельность и инвестировать в масштабирование бизнеса.

А теперь давайте обратимся к отраслевым показателям рентабельностей. В то время, как рентабельность активов компании находится на уровне 72% по состоянию на 30 июня 2022 г., а рентабельность затрат равна 24,1%, показатели эффективности на рынке по производству одежды равны 10,5%, и 10,6% соответственно. Кратное превышение отраслевых показателей говорит об операционной эффективности компании.

Соотношение заемных и собственных средств

Соотношение заемных и собственных средств в первом полугодии текущего периода равно значению 0,49, что на 7 пунктов больше, чем на конец 2021 г. и практически равно значению 2020 г. Казалось бы, мы видим отрицательную динамику — финансовая устойчивость организации стала слабее. При этом в сопоставлении с данными на 31 декабря 2019 г., когда коэффициент соотношения заемных и собственных средств был равен 4,8, динамика носит весьма положительный характер. Величина коэффициента говорит о том, что обязательства составляют около 50% от собственного капитала. А это значит, что компания подвергнута меньшему риску в случае увеличения ставок по кредитам и имеет адекватное соотношение собственных и заемных средств.

Со структурой финансирования разобрались, теперь к самому важному — уровню закредитованности компании. Показатель долг/выручка по состоянию на 30 июня 2022 г. составляет 0,07, чистый долг/EBIT — 0,22. Такие значения говорят о том, что у компании достаточно объемов выручки и операционного потока, чтобы беспроблемно обслуживать краткосрочную внешнюю долговую нагрузку. Безусловно, это плюс к финансовой устойчивости эмитента.

Подводные камни

Реестр недобросовестных поставщиков

В марте 2022 г. Управлением ФАС по Санкт-Петербургу компания «МЫ» занесена в реестр недобросовестных поставщиков. Такое решение связано не с основной деятельностью компании по производству и продаже одежды, а с дополнительной. Ранее обществом был заключен государственный контракт на поставку медицинских изделий Санкт-Петербургской городской больнице. Закон требует проведения экспертизы поставляемых в медицинское учреждение товаров, которая должна быть осуществлена экспертной организацией или созданной внутренней экспертной. После проведения экспертизы городская больница Санкт-Петербурга сделала вывод о плохом качестве партии медицинских изделий, которую ей поставила компания «МЫ», после чего обратилась в УФАС, которое приняло ее сторону. Это и стало причиной внесения в реестр недобросовестных поставщиков.

Эмитентом в свою очередь было подано исковое заявление о признании этого решения незаконным, так как, по мнению представителей компании «МЫ», экспертиза была проведена с нарушением законодательства: приемка товара не была осуществлена надлежащим образом, а признаки некачественного товара отсутствуют. Истец отмечает, что заказчик провел экспертизу ненадлежащим образом.

Компания «МЫ» планирует добиться исключения из реестра недобросовестных поставщиков после вынесения решения суда в октябре 2022 г.

Отсутствие кредитного рейтинга

У компании нет кредитного рейтинга. По сути, это означает отсутствие мнения рейтингового агентства о кредитном риске данного выпуска облигаций.

Основные выводы

Привлеченные посредством облигационного займа денежные средства будут направлены на реализацию инвестиционного проекта. В стратегии развития компании в ближайшие два года предусмотрено открытие 36 шоурумов в 16-ти городах-миллионниках. Рентабельность инвестиций должна составить 275%. Численность персонала в течение двух лет планируется увеличить до 87 сотрудников, что на 68% выше уровня текущего периода (сейчас на предприятии трудится 28 человек). Реализация этих амбиционных планов позволит «МЫ» в ближайшем будущем увеличить объемы продаж в 3-4 раза.

Важно отметить, что рынок производства женской одежды имеет большой потенциал под влиянием экономической ситуации в стране. Уход зарубежных брендов позволяет активно развивать внутреннее производство, увеличивая объемы продаж и повышая маржинальность российских компаний fashion-индустрии. Благоприятная конъюнктура рынка может положительно повлиять на достижение заявленных эмитентом стратегических целей.

Что касается финансовых результатов работы по итогам первого полугодия 2022 г., аналитики Boomin отмечают следующее.

Основная часть имущества компании представлена оборотными активами (94%), что в целом характерно для организаций торговли. Для осуществления же своей производственной деятельности «МЫ» арендует производственный цех, в связи с чем доля внеоборотных активов мала.

У компании достаточно рабочего капитала, чтобы полностью покрыть закупку запасов своими средствами. Это является несомненным плюсом в финансовой устойчивости организации.

В классификации заемных средств краткосрочные займы неверно классифицированы (отображены в составе долгосрочных), что может привести к искаженной оценке деятельности компании. При этом надо отметить, что сумма краткосрочных заемных средств несущественна, риска в текущем периоде нет. Кроме того, баланс компании имеет существенный запас ликвидности. Компания в достаточной мере имеет оборотные активы для своевременного покрытия текущих обязательств. КТЛ на 30.06.2022 г. равен 5,72.

По состоянию на 31 июня 2022 г. «МЫ» располагает чистыми активами в размере 21 542 тыс. рублей.

Выручка эмитента за последние пять лет показала десятикратный рост, ежегодно расширяются производственные мощности. В первом полугодии 2022 г. объем выручки выше в 2,5 раза аналогичного показателя прошлого года. Такая же динамика наблюдается и в отношении чистой прибыли.

За шесть месяцев 2022 г. компания увеличила показатели рентабельности в сравнении с сопоставимым периодом 2021 г. Средний прирост равен 1,07 п. п. Рентабельность деятельности на 30 июня 2022 г. составляет 18,7%. Показатели эффективности превышают аналогичные показатели отрасли более чем в два раза.

Коэффициент отношения долга к собственному капиталу на 30 июня 2022 г. составляет 0,49, что говорит о том, что обязательства составляют около 50% от собственного капитала — компания в меньшей степени подвергнута риску увеличения ставок по кредитам. Стоит отметить, что у компании достаточно объемов выручки и операционного потока, чтобы без проблем обслуживать краткосрочную и внешнюю долговую нагрузку.

Екатерина Шалина, Финансовый аналитик портала Boomin

Арбитражный суд города Москвы принял решение полностью удовлетворить иск представителя владельцев облигаций ООО «Регион Финанс» к ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) о взыскании 343,85 млн рублей задолженности по выпуску серии 002Р-01.

Первый дефолт по выпуску облигаций серии 002Р-01 компания «ОР» допустила 5 мая, когда не смогла исполнить обязательства по выплате 6-го купона на сумму 3,454 млн рублей.

С четырехлетними бумагами серии 002P-01 номинальным объемом 850 млн рублей ОР вышла на биржу в октябре 2021 г. Эмитенту удалось разместить бумаги объемом 333,48 млн рублей. Номинал одной облигации — 1000 рублей, купоны ежемесячные. Ставка купона установлена на уровне 12,6% годовых на весь период обращения бумаг.

В общей сложности Арбитражный суд Москвы также принял иски ООО «Регион Финанс» к «ОР» о взыскании задолженности по восьми выпускам биржевых облигаций на сумму 4,75 млрд рублей.

Представители OR GROUP намерены подать апелляционную жалобу в порядке и сроках, предусмотренных арбитражно-процессуальным кодексом. По их мнению, суд первой инстанции при вынесении решения нарушил нормы процессуального права. В частности, отказано в привлечении в качестве третьих лиц владельцев облигаций.

Кроме этого, в июле 2022 г. Арбитражный суд города Москвы принял решение полностью удовлетворить иск ПАО «Промсвязьбанк» к ООО «ОР» о взыскании 580,1 млн рублей задолженности по выпуску БО-07. Ответчик подал апелляционную жалобу и в настоящий момент оспаривает это решение.

На данный момент по решению Верховного Суда исполнительное производство по искам кредиторов в период действия моратория на банкротство подлежит обязательному приостановлению.

«Для компании приоритетным сценарием является реструктуризация, которая позволит держателям вернуть вложенные средства. В случае если иск будет окончательно удовлетворен апелляционным судом, возникнет серьезное давление на операционную деятельность группы (вплоть до риска ее полной остановки). Однако даже в этом случае мы продолжим работу с инвесторами в рамках поиска пути реализации программы реструктуризации для исполнения своих обязательств перед кредиторами», — прокомментировали в OR GROUP.

В настоящее время OR GROUP проводит на площадке Boomin голосование по выбору варианта реструктуризации задолженности, которое продлится до 28 сентября 2022 г.

Согласно данным Национальной ассоциации профессиональных коллекторских агентств (НАПКА), коллекторы стали чаще взыскивать долги россиян через суд. Если в начале года до суда доходило чуть больше 40% дел, то сейчас — почти 60%. О том, почему так происходит, а также о практике взаимодействия МФО с заемщиками, допустившими просрочку, Boomin поговорил с руководителем департамента судебного взыскания МФК «Лайм-Займ» Игорем Кирилловским.

— По данным Национальной ассоциации профессиональных коллекторских агентств (НАПКА), стоимость продажи портфелей долгов банками и МФО коллекторским компаниям упала. С чем связана данная тенденция?

— Действительно, на фоне экономической турбулентности размер и стоимость портфелей долгов заметно снизилась. Если до пандемии портфели достигали 300-400 млн рублей, то сейчас — 50-150 млн рублей. Еще недавно можно было купить портфель по цене от 15% до 19% от суммы долга, а в настоящее время это только 10-13%. Ряд клиентов столкнулись с финансовыми трудностями, и на фоне прироста объемов просроченной задолженности увеличились сроки процесса взыскания. Это связано, во-первых, с временными техническими проблемами при перечислении денежных средств от ФССП в первом полугодии и, во-вторых, с государственными мерами поддержки заемщиков (например, кредитными каникулами). Как следствие, работать с портфелями стало сложнее и спрос со стороны коллекторских агентств уменьшился.

— С февраля на рынке наблюдается тенденция роста востребованности судебного взыскания. В связи с чем, по вашим наблюдениям, это происходит?

— В условиях экономической неопределенности и ускорения инфляции должники склонны проявлять осторожность в финансовых решениях и как можно дольше сохраняют денежные средства у себя: выполнение обязательств перед кредиторами становится вторым приоритетом. На этом фоне более эффективным инструментом возврата задолженности становится судебное взыскание.

— Как упрощение судебных процедур по взысканию долгов повлияло на внутренние процессы компании?

— Пока упрощения собственно самих судебных процедур мы еще не успели заметить на практике, поскольку были сосредоточены на автоматизации внутренних процессов в компании за счет оптимизации программного обеспечения. Это позволило нам сократить время, затрачиваемое сотрудниками на отправку пакета документов в суд и приставам, увеличив тем самым их объем. Однако в скором времени планируется использование в работе сервиса «Цифровое исполнительное производство», который дополнительно ускорит и упростит процесс взаимодействия с ФССП.

— По статистике, приведенной НАПКА, за перевод разбирательств в судебную плоскость чаще выступают сами должники. Как к такому формату взаимодействия относятся клиенты «Лайм-Займа»?

— Большинство должников, чье взаимодействие с компанией уже перешло в судебную плоскость, выступают за продолжение разбирательств в таком формате. Причина — их неготовность погасить задолженность прямо сейчас и надежда на увеличение срока, в который можно не погашать задолженность, за счет затягивания судебного разбирательства. Некоторые должники не соглашаются с суммой задолженности и надеются, что суд по какой-либо причине снизит сумму взыскания. Кроме того, должники активно пользуются законодательными нововведениями, например, правом на сохранение прожиточного минимума при взыскании долга.

При этом каждый десятый направляет предложения о решении вопроса с уплатой задолженности до суда или до привлечения к работе службы судебных приставов. Обычно подобное происходит уже после того, как клиент получает копию искового заявления либо судебный приказ, и связано это с нежеланием принимать участие в судебных процедурах или взаимодействовать с судебными приставами по вопросам погашения задолженности.

— Известно, что МФК «Лайм-Займ» ориентирована на досудебное взаимодействие с должниками. Каких принципов придерживаетесь, чтобы урегулировать вопрос задолженности? Усложнился ли этот процесс на фоне сложившейся тенденции?

— При взаимодействии с должниками в досудебном порядке следует учитывать два основных нюанса. Во-первых, в ходе взыскания просроченной задолженности сотрудникам необходимо соблюдать требования действующего законодательства, в частности — федерального закона № 230, а также требования внутреннего стандарта по работе с просроченной задолженностью СРО «Мир». Во-вторых, в ходе общения с должником наши коллеги из департамента досудебного взыскания должны соблюдать принципы деловой этики: использовать вежливый официальный стиль общения, избегать негативных оценок личности собеседника.

Сотрудники должны учитывать эмоциональное состояние человека и своевременно предотвращать негативное развитие диалога. Согласно поправкам в ФЗ-230 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», им запрещено как-либо взаимодействовать с третьими лицами.

В целом, даже с учетом всех перечисленных тенденций рынка МФО, усложнение взаимодействия на досудебной стадии не наблюдается, поскольку наши принципы взыскания остаются неизменными.

К тому же, в нашей компании есть уникальная в своем роде школа подготовки профессионалов по взысканию, где начинающие специалисты могут освоить наиболее эффективные клиентоориентированные практики. Это позволяет нам обеспечивать кадровый запас и поддерживать высокий уровень сборов задолженности, не теряя при этом доверие клиентов.

— За счет чего кредиторы могут повысить эффективность судебного взыскания, сохранив позитивные отношения с заемщиками?

Эффективность судебного взыскания может быть повышена за счет использования процедур мирного урегулирования спора в суде: заключение мировых соглашений, в которых будет установлен график погашения просроченной задолженности. Мировое соглашение будет выступать гарантом для клиентов, что задолженность не будет взыскана в принудительном порядке через службу судебных приставов или банк. Правда, на практике мировые соглашения нередко нарушаются заемщиками, и тогда долг взыскивается через службу судебных приставов.

Как правило, процедура судебного взыскания для большинства должников изначально является стрессовой. Однако наша компания стремится к тому, чтобы улаживать дела с заемщиками в спокойном конструктивном ключе, и всегда старается войти в положение должника и достичь компромисса.

— Есть ли возможность дать прогноз по развитию рынка цессии и судебному взысканию? Иначе говоря, что будет происходить с просроченными займами?

— Рынок цессии и судебного взыскания начал постепенное восстановление в связи с активностью компаний по поддержанию качества портфелей. Однако в условиях экономической нестабильности дать прогноз окупаемости портфеля тяжело, поэтому многие коллекторские агентства отказываются от участия в торгах. Портфели просроченных долгов на торговых площадках продолжают дешеветь, а время и ресурсы, которые требуются на их взыскание, — увеличиваться. Именно поэтому в текущих условиях судебное взыскание становится все более эффективным и выгодным инструментом для кредиторов.

На рынке высокодоходных облигаций множатся ситуации, когда эмитент оказывается не в состоянии нести обязательства перед держателями бумаг, будь то выплата купонного дохода, исполнение оферты или погашение бумаг. Представитель владельцев облигаций имеет право в этой ситуации подать иск в суд и выступить истцом от лица всех владельцев облигаций. Кажется, впереди бесконечная тяжба. Но всё не так бесперспективно. Об этапах судебного производства по взысканию задолженности, инициированного ПВО, а также о том, на что могут рассчитывать владельцы бумаг по итогам судебного разбирательства, — в материале Boomin.

«Мощный инструмент защиты»

С судебными исками от ПВО в этом году столкнулись сразу несколько участников рынка высокодоходных облигаций. Среди них — ОР (прежнее название — «Обувь России», входит в OR GROUP), допустившая серию дефолтов по восьми выпускам биржевых облигаций на общую сумму 4,75 млрд рублей; «Калита», которая оказалась не в состоянии исполнить обязательства по трем выпускам биржевых облигаций суммарным объемом 750 млн рублей; компания «КИСТОЧКИ Финанс», не сумевшая погасить 75% от номинала выпуска биржевых облигаций на сумму 30 млн рублей. Ранее через арбитраж прошли «Дядя Дёнер», «Дэни Колл», «Каскад» и ряд других эмитентов, допустивших просчеты в бизнесе.

Закон не обязывает представителя владельцев облигаций инициировать судебную тяжбу если эмитент допустил дефолт, но когда ПВО бездействует в течение месяца со дня наступления оснований для обращения в суд, держатели бумаг могут подать индивидуальные иски к эмитенту, если общее собрание владельцев облигаций не принимало решения об отказе. «Однако подача иска от имени всех владельцев в арбитражный суд значительно упрощает дело», — отмечает член Совета Ассоциации владельцев облигаций Илья Херсонцев. И на практике, как правило, ПВО оперативно инициируют обращение в суд от лица всех владельцев облигаций, получивших право требовать погашения бумаг.

«В законодательстве четко прописано, что ПВО обязан принимать меры, направленные на защиту прав и законных интересов владельцев облигаций и вправе обращаться с требованиями в арбитражный суд, а также совершать любые другие процессуальные действия. Таким образом, если ПВО обладает профессиональной экспертизой, позволяющей осуществить тщательный анализ финансового состояния эмитента, он должен гораздо быстрее принять решение о подаче искового заявления в суд, чем если бы владельцы облигаций действовали самостоятельно», — считает генеральный директор ПВО «Волста» Сергей Санчиров.

В качестве доказательной базы по делам о взыскании задолженности по облигациям выступает эмиссионная документация, в которой прописаны период обращения бумаг, сроки выплаты купонного дохода и основания для досрочного погашения. Процедура доказывания наличия долга прозрачна и в большинстве случаев довольно проста.

По словам члена Совета Ассоциации владельцев облигаций Ильи Херсонцева, владельцы облигаций охотно соглашаются на подачу искового заявления в арбитражный суд, поскольку «это единственный и достаточно мощный инструмент защиты прав».

«Угроза подачи иска должна мотивировать эмитента заранее выходить к инвесторам с предложениями по реструктуризации задолженности. В своевременной коллективной реструктуризации долга и был главный смысл введения института общих собраний владельцев облигаций и ПВО, — объясняет Илья Херсонцев. — Важно, чтобы в этом вопросе не было злоупотреблений и реструктуризация не превращалась в завуалированное списание долга и уход руководства нерадивых должников от субсидиарной и иной ответственности. Кроме того, процесс порой сдерживает финансовый фактор. Для подачи иска необходимо внести пошлину, максимальный размер которой составляет 200 тыс. рублей, а также оплатить услуги юристов. Услуги ПВО оплачивает сам эмитент, и тариф не включает в себя эти расходы. Оплачивать же иски против себя эмитенты не хотят».

Необходимость реформирования институтов ОСВО и ПВО созрела давно. Представитель владельцев облигаций может и не подавать в суд, если нет оплаты его услуг и не в его интересах самостоятельно нести все расходы. Илья Херсонцев выступает за укрупнение рынка ПВО, повышение порога входа на него: «Это профессиональная деятельность во благо тысяч инвесторов, и цена на услуги ПВО не должна быть 50 тыс. рублей в год».

Дело небыстрое

По словам советника по правовым вопросам ПВО «ЮЛКМ» Глеба Рубцова, процесс взыскания задолженности в арбитражном суде состоит из стандартного набора заседаний. Сначала проходит подготовка к судебному заседанию, когда судья оценивает достаточность имеющихся в деле доказательств, а также выявляет обстоятельства, которые важны для правильного разрешения спора, предлагая сторонам самостоятельно представить доказательства или запрашивая их по собственной инициативе. После того, как суд получит все необходимые материалы по делу, а стороны согласятся с тем, что предоставить суду им больше нечего, назначается судебное заседание.

«Уже на первом заседании судья может принять решение об удовлетворении исковых требований о взыскании задолженности с эмитента или об отказе в их удовлетворении, отказывая тем самым во взыскании задолженности. Но так бывает далеко не всегда. Как правило, арбитражный процесс затягивается по причине значительных перерывов между заседаниями, которые порой достигают месяца и более», — констатирует Глеб Рубцов.

Сроки судебного процесса в арбитражном суде могут затягиваться и искусственно, поясняет он. «Представитель эмитента может вдруг заболеть, а потом отправиться в командировку. Эмитент в свою очередь имеет право попросить об отсрочке заседания со ссылкой, что отсутствующий представитель — единственный в компании, кто может дать суду необходимые пояснения. Тогда судья, как правило, откладывает дело. Впрочем, уже вторая неявка представителя участника процесса может вызвать у судьи подозрение, что его водят за нос и искусственно затягивают процесс. В этом случае он может рассмотреть дело без участия представителя со стороны ответчика», — говорит Глеб Рубцов.

Продолжительность процесса по взысканию задолженности с эмитента зависит от множества факторов, начиная от количества кредиторов, заканчивая профессионализмом юридической службы ответчика, со своей стороны отмечает Сергей Санчиров. «Процесс по взысканию задолженности перед владельцами облигаций при отсутствии у эмитента обязательств перед другими кредиторами и наличии достаточного количества средств и ликвидных активов может занять от трех до шести месяцев. Но, как правило, эмитенты, допускающие просрочку выплаты купона, имеют сложную структуру обязательств перед кредиторами. В таком случае судебный процесс может затянуться на более длительный срок», — объясняет он.

Мир с эмитентом

На любом этапе рассмотрения дела о задолженности в арбитражном суде стороны могут договориться о заключении мирового соглашения. Причем теоретически ПВО может пойти на мировое, не имея на то согласия большинства владельцев облигаций.

«В законе нет прямого запрета на заключение ПВО мирового соглашения без согласия общего собрания владельцев облигаций. Как будут смотреть суды на этот вопрос, мы пока не знаем. Считаем, что этот момент обязательно подлежит дополнительному регулированию и, конечно, возвращаемся к тезису о необходимости усиления роли профессиональных ПВО», — подчеркивает Илья Херсонцев из АВО.

Заключать мировое соглашение с эмитентом имеет смысл только в том случае, если бизнес компании устойчив и у владельцев облигаций есть четкое понимание, за счет чего должник будет с ними рассчитываться, считает Глеб Рубцов. Как раз сейчас ЮЛКМ готовится к первому заседанию по ранее поданному иску в отношении компании «КИСТОЧКИ Финанс», дело о задолженности которой перед владельцами облигаций будет рассматривать Арбитражный суд города Санкт-Петербурга и Ленинградской области. Ранее эмитент заявлял о намерении выйти с предложением заключить мировое соглашение, а ПВО не исключал возможности это предложение поддержать.

Впрочем, к заключению мирового соглашения с должником нужно относиться с большой осторожностью, предупреждают эксперты. «Факт заключения мирового соглашения зачастую может быть способом для эмитента уйти от лишних выплат. Условно говоря, должник предлагает владельцам облигаций заключить мировое соглашение при условии, что они откажутся от дополнительных требований, в частности, от неустойки или требования о компенсации затрат на представителя. Формально в мировом соглашении между сторонами достигается компромисс, но он имеет изъяны: отказы, которые совершает сторона истца, окончательны и не могут быть вновь предъявлены, а исполнение со стороны ответчика базируется только на его добросовестном поведении. Полученные для принудительного исполнения мирового соглашения исполнительные листы не вернут права на требования, отказ от которых был зафиксирован в тексте мирового соглашения», — подчеркивает Глеб Рубцов.

Годы банкротства

После вынесения решения суда о взыскании задолженности эмитент обязан самостоятельно совершить действия по исполнению судебного решения. Если добровольного исполнения судебного акта не последовало, то кредиторы получают право обратиться в арбитражный суд с заявлением о признании должника несостоятельным (банкротом). В зависимости от объема документов, которые должен рассмотреть суд, количества сомнительных сделок (их оспаривание проходит обособленно), которые мог провести эмитент, чтобы, например, вывести активы из организации, дело о банкротстве может растянуться на несколько лет. При этом стоит отметить, что арбитражные суды руководствуются имеющимися разъяснениями Высшего Арбитражного Суда и Верховного Суда Российской Федерации, решения которых отменили существенное количество подобных сделок, совершенных с целью причинить вред интересам кредиторов. В настоящее время имеет место значительное ужесточение субсидиарной ответственности контролирующих лиц, которые в ряде случаев обязаны отвечать принадлежащим им имуществом.

После вынесения судебного решения компании предстоит пройти следующие стадии: наблюдение, внешнее управление, конкурсное производство и, наконец, реализацию имущества. Количество стадий может отличаться в каждом конкретном случае.

В делах о банкротстве владельцы облигаций включаются в третью очередь реестра требований кредиторов.

«Основная задача ПВО заключается в своевременном включении в реестр требований кредиторов для того, чтобы ПВО мог контролировать действия конкурсного управляющего. Шансы владельцев облигаций вернуть свои деньги будут соответствовать шансам кредиторов третьей очереди», — говорит Сергей Санчиров из «Волсты».

«Признание банкротом — это сигнал к тому, что возврат средств будет минимальный, если вообще будет возможен», — указывает Илья Херсонцев.

Впрочем, до 1 октября 2022 г. в России действует мораторий на банкротства. Исключение сделано только для застройщиков, которые нарушили сроки сдачи домов более чем на полгода. «Но и здесь закон дает нам возможность «маневра»: лицо вправе заявить об отказе от применения в отношении него моратория, внеся сведения об этом в Единый федеральный реестр сведений о банкротстве. Также компания может подать заявление на самобанкротство», — отмечает Сергей Санчиров.

Его компания сейчас готовится к подаче искового заявления к инновационной технологической компании «Оптима», которая недавно допустила дефолт. По данным ПВО, до 15 сентября эмитент намерен самостоятельно подать заявление на банкротство. «В таком случае мы не будем подавать исковое заявление, а будем ждать введения процедуры наблюдения в банкротстве для подачи заявления о включении требований в реестр кредиторов. Основная наша задача будет заключаться в участии в первом собрании кредиторов эмитента», — пояснил генеральный директор «Волсты».

По мнению Ильи Херсонцева, подавать иски о взыскании задолженности во время моратория на банкротство можно и нужно. Ассоциация владельцев облигаций также выступает за то, чтобы поставить публичный долг в один ряд с банками-кредиторами. «Тогда появится возможность максимально быстро пресекать действия по уводу активов из бизнеса. Ведь облигационный долг, как правило, беззалоговый», — заключил Илья Херсонцев.