Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Плановое погашение тела долга и выплата последнего купонного дохода состоится 25 октября.

«Директ Лизинг» перевел в НРД средства на погашение номинальной стоимости облигаций серии 001Р-04 объемом 100 млн рублей, а также выплату купонного дохода в размере 3,24 млн рублей, сообщили Boomin в лизинговой компании. Плановое погашение выпуска состоится 25 октября.

С трехлетними облигациями серии 001Р-04 ООО «ДиректЛизинг» вышла на Московскую биржу в октябре 2019 года. Номинальная стоимость одной бумаги — 1000 рублей. Ставка купона установлена на уровне 13% годовых на весь срок обращения бумаг. Цель привлечения займа — масштабирование лизингового бизнеса.

Сейчас в обращении находится еще три выпуска биржевых облигаций «Директ Лизинга» на общую сумму 655 млн рублей.

В преддверии размещения второго облигационного выпуска генеральный директор ООО «Сибирское стекло» (актив РАТМ Холдинга) Антон Мор рассказал о внутренней устойчивости промышленного предприятия, позволяющей нивелировать стресс-факторы внешней среды. О том, как компании удается сохранять равновесие, внедрении стандартов ESG и драйверах роста для достижения поставленных целей, — в интервью Boomin.

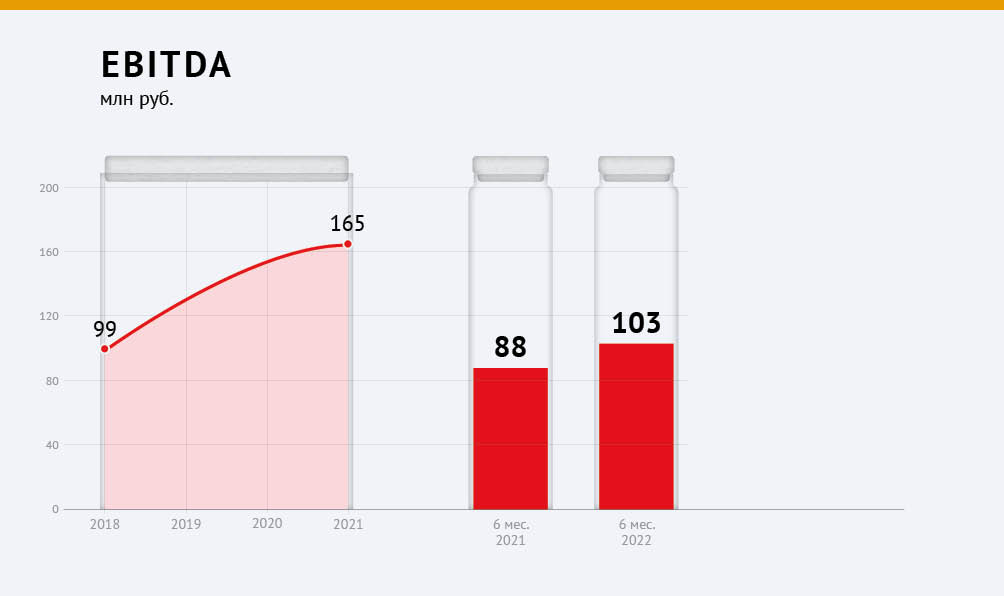

— С какими ключевыми показателями «Сибстекло» завершило III квартал 2022 г.?

— Если в России производство тарного стекла по отношению к уровню годичной давности увеличилось на 10,4%, то наша динамика опережает среднеотраслевую — плюс 20%, с 505,7 млн до 605,8 млн стеклоизделий. Выручка «Сибстекла» стала больше также на 20% — с 3,46 млрд до 4,15 млрд рублей.

— Ужесточение антироссийских санкций не сказалось на деятельности компании?

— Нарушение международных логистических цепочек затронуло нас в меньшей степени. Доставка запчастей, спецоснастки, технологических смазок из стран Евросоюза усложнилась, однако ни один из западных партнеров не отказался от своих обязательств, не расторг контрактов. Из Европы нам привозят часть формокомплектов, но закупки проводим через тендеры. Заявляются и китайские компании, демонстрирующие довольно неплохие характеристики своих образцов, потому альтернативу мы нашли бы в любом случае. У «Сибстекла» нет ярко выраженной зависимости от импорта: используем в основном отечественные материалы и сырье. Потребность в дорогостоящем оборудовании у нас также отсутствует, ресурс работы стекловаренных печей — от восьми до десяти лет.

— Как санкционная политика повлияла на состав пула заказчиков?

— Стало ли их меньше? Нет. Транснациональные корпорации остаются в числе наших клиентов, и если они передадут российские активы новым владельцам, то вряд ли те разорвут отношения, выстроенные заводами с проверенными контрагентами, к которым относится и «Сибстекло». Останавливая розлив в России напитков под зарубежными брендами, глобальные заказчики увеличивают выпуск местных марок пива. То есть происходит смена ассортимента. В любом случае спрос на продукцию «Сибстекла» останется стабильным. Мы прилагаем все усилия, чтобы в текущих условиях оправдать и даже предвосхитить ожидания стейкхолдеров.

— На что были направлены инвестиции «Сибстекла» в 2022 г.? Каким образом это соотносится с производственной программой?

— Для «Сибстекла» развитие производственного потенциала, как и поиск оптимальных способов действий — задачи перманентные. Если бы я мог оставить за скобками волатильность внешней среды, то, наверное, сказал бы, что 2022 г. стал для завода относительно ровным: нам не приходится отвлекать ресурсы — материально-технические, интеллектуальные и временны́е — для реализации масштабных инвестпроектов, благодаря которым предприятие и демонстрирует впечатляющие результаты. Напомню, в прошлом году мы ввели в эксплуатацию новую стекловаренную печь, одну из крупнейших в России. Ее мощность — 375 тонн стекломассы в сутки, в пересчете на бутылки — 450 млн единиц продукции в год. Причем эти объемы были законтрактованы еще до запуска печи. Общая производительность стекольных комплексов выросла на 30% — до 850 млн стеклоизделий в год. В соответствии с этим составили производственную программу, и текущая макроэкономическая ситуация на ее выполнение не влияет. Сегодня вкладываем средства в локальные решения, способствующие дальнейшему совершенствованию технологических процессов. С той же целью «Сибстекло» вступило в национальный проект «Производительность труда», внедряя lean-подходы (концепция бережливого производства. — прим.).

— Потребительские предпочтения в отношении стеклотары трансформируются? Сдает ли ПЭТ свои позиции стеклу?

— Предприятия пищевой промышленности всё чаще выбирают стеклянную тару, замещая пластиковую. И если раньше это было продиктовано, прежде всего, экологической повесткой, намерениями отказаться от сложноутилизируемых материалов, то сейчас предпочтения со стороны компаний-потребителей обусловлены еще и изменениями экономической конъюнктуры. Сырье для ПЭТ дорожает, дефицит алюминиевой упаковки также подогревает спрос на тарное стекло. В том числе, растет популярность стеклянных банок. Двух- и трехлитровые всё чаще используют в розничных точках дистрибьюторы разливного пива, в банки небольшого объема расфасовывают фермерский майонез. На полках супермаркетов появляется больше воды в стекле, что, помимо прочего, связано с выходом на рынок новых игроков, и они следуют эко-трендам. В стеклянные емкости начинают разливать молочную продукцию. К нам обращаются производители соков, плодоовощных консервов, хотя пока речь идет об изучении наших возможностей в применении к их потребностям. Мощности «Сибстекла» загружены на 100%, но мы готовы к сотрудничеству.

— Изменился ли в течение 2022 г. географический масштаб рыночных операций «Сибстекла»? Насколько значимо для вас экспортное направление?

— Наращивание мощностей привело к увеличению доли на целевом рынке — в регионах Сибирского и Дальневосточного федеральных округов — до 65%. Конструктивные преимущества новой печи позволили изготавливать бутылку из зеленого стекла — сварить его труднее, чем бесцветное или коричневое. Мы сделали это первыми в Сибири. Часть компаний пищевой индустрии из Новосибирской области используют зеленую тару как брендовую упаковку, которую ранее приобретали на заводах, расположенных в европейской России. Заместили их продукцию своей. Сегодня «Сибстекло» — единственное предприятие за Уралом, выпускающее зеленую и коричневую пивную тару.

Кроме того, отгружаем стеклоизделия в центральную часть страны, а также в Казахстан, Киргизию и Монголию. Географическое положение «Сибстекла» всегда предполагало развитие сотрудничества с партнерами из приграничных азиатских государств, тем не менее в структуре продаж внутренние поставки значительно превалируют над экспортными.

— В июне «Сибстекло» и AB InBev Efes представили самую легкую бутылку в России емкостью 0,45 литра — ее вес 235 граммов. Какой эффект дает компаниям выпуск такой тары?

— С 2015 г. доля так называемой «облегченки» в общем объеме производства выросла в 7,5 раз — до 75% к концу 2021 г. За период с января по сентябрь 2022 г. с конвейеров сошло 469,5 млн бутылок, изготовленных по технологии NNPB (узкогорлого прессовыдувания), которая и позволяет снижать вес стеклоизделия при сохранении прочностных характеристик. Сегодня на заводе функционирует семь линий NNPB.

Одна тонна стекломассы эквивалентна 2 857 бутылкам весом 350 граммов, какие для AB InBev Efes делали в 2015 г., или 3 773 весом 265 граммов, или 4 255 суперлегких 235-граммовых. К слову, разливая напитки в такую тару, AB InBev Efes сократит выбросы СО2 в цепочке поставок стеклянной упаковки — в сравнении, например, с 265-граммовой бутылкой — на 10% в расчете на единицу продукции.

— «Сибстекло» придерживается целей устойчивого развития ООН — отражается ли это на маржинальности? Будет ли компания раскрывать ESG-информацию?

— ESG-фокус «Сибстекла» — экология — во многом связан с отраслевой спецификой. В ядро нашего бизнеса встроен принцип рационального природопользования. Экологические инициативы и решения не оторваны от основной деятельности компании и помогают достигать конкурентных преимуществ, укреплять лидерские позиции. Мы облегчаем стеклотару — как следствие, увеличиваем выпуск продукции, ограничивая потребление материальных ресурсов. Параллельно стремимся изменить соотношение минеральных компонентов и отходов стекла в составе смеси для стекловарения в пользу последних. Поскольку температура плавления стеклобоя ниже, чем песка, соды и доломита, снижается расходование энергии, а значит и эмиссия углекислого газа, продлевается срок службы стекловаренных печей, замедляются темпы истощения полезных ископаемых и накопление полезных мусорных фракций на полигонах ТКО. Кроме того, «Сибстекло» оптимизирует цепочки поставок, в частности, маршруты перемещения сырья от источника на завод, сокращая, с одной стороны, затраты на перевозку, с другой — свой транспортный след. В ближайшее время приступаем к описанию всех этих процессов в системе координат ESG.

— Два года назад компания вышла на публичный долговой рынок, разместив выпуск облигаций на 125 млн рублей. Как оцениваете первый опыт? В чем плюсы и минусы займов на фондовом рынке по сравнению с классическим банковским кредитованием?

— Наша стратегия, положительная динамика ключевых показателей позволяет диверсифицировать источники финансирования, используя альтернативные банковскому кредитованию инструменты. Предприятие стало одним из первых в стекольной отрасли, заявившем о себе на бирже. Бонды раскупили буквально за несколько часов, что, в частности, свидетельствует о доверии инвесторов к заемщику, обеспечивающему им стабильный фиксированный доход. Разместив дебютный выпуск, мы создаем публичную долговую историю, и она уже работает на узнаваемость бренда. «Сибстекло» зарекомендовало себя надежным эмитентом в инвестиционном сообществе, поэтому интерес к ценным бумагам компании растет.

Заимствование путем размещения облигаций в сравнении с традиционным кредитом не требует обеспечения, но несколько дороже. Чтобы поддержать представителей реального сектора, предоставив им возможность привлечь «длинные» деньги на рынке облигационных займов, стимулируя тем самым его развитие, государству стоило бы вернуться к практике субсидирования расходов на купонные выплаты, допустим, в размере 3/4 ключевой ставки ЦБ. Пока же соответствующие программы действуют только для субъектов МСП.

— «Сибстекло» готовит второй выпуск — уже на 300 млн рублей. На что планируете направить привлеченные средства?

— На пополнение оборотного капитала для формирования запасов сырья и готовой продукции. Сырьевые необходимы, поскольку в условиях нестабильности внешней среды логистика существенно удлинилась, а производство у нас непрерывное — функционирует 24 часа в сутки, 365 дней в году. Резервы коричневой пивной тары нужны для бесперебойных поставок такой продукции клиентам в период, когда на новой печи выпускают бутылку зеленого цвета.

— С какими результатами компания завершит 2022 г.?

— По прогнозам, в стекольных комплексах изготовят более 800 млн стеклоизделий. EBITDA должна сложиться в размере 1,4 млрд рублей — на 100 млн больше, чем в 2021 г. В настоящее время организуем серийный выпуск суперлегкой бутылки для AB InBev Efes. Подобные проекты с другими производителями напитков находятся в стадии реализации. На сколько конкретно и за счет чего снизим вес стеклотары для них, зависит от ее особенностей и потребностей заказчика. «Сибстекло» входит в пятерку наиболее эффективных стеклотарных предприятий России по многим критериям — например, рентабельности, динамике производства, коэффициенту использования стекломассы, качеству продукции, уровню сервиса. Надеемся расширить этот список: у нас сформирована высококвалифицированная команда менеджеров и специалистов — по моей оценке, самая сильная и профессиональная в стеклотарной отрасли России.

Опубликованы предварительные параметры, презентация и дата встречи с эмитентом по второму выпуску биржевых облигаций № 4B02-03-00373-R-001P.

Московская Биржа зарегистрировала новый выпуск ценных бумаг ООО «Сибирское стекло» под номером 4B02-03-00373-R-001P. Предварительные параметры: объем выпуска — 300 млн руб., ориентир ставки купонного дохода — 17% на первые 15 месяцев (YTM к оферте ~18,39); через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона. Также запланировано четыре ежеквартальных добровольных оферты — приобретение по соглашению с инвесторами (до 25% от суммы выпуска каждая) в даты окончания 3,6,9,12 купонных периодов.

Около половины средств компания планирует направить на рефинансирование текущих кредитов, вторую половину — на пополнение оборотных средств для формирования запасов сырья и готовой продукции — резервы пивной бутылки необходимы для бесперебойных поставок стеклотары клиентам в период смены ассортимента.

Накануне размещения выпуска, в четверг, 20 октября, в 12:00 (время московское) на портале Boomin. ru состоится прямой эфир с эмитентом. В онлайн-формате все желающие могут задать вопросы представителю компании (либо предварительно направив на почту: news@boomin. ru).

Спикером выступит Екатерина Нестеренко, директор по финансам ООО «Сибирское стекло». В онлайн-встрече примут участие также представители организатора и соорганизатора выпуска облигаций: «Юнисервис Капитал» (Артем Иванов) и генеральный директор ООО «ИК Диалот» Егор Диашов. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Напомним, что у ООО «Сибстекло» уже имеется один выпуск в обращении, размещенный в сентябре 2020 года, объем ценных бумаг составляет 125 млн. руб. За счет привлеченных средств компания пополнила оборотный капитал, благодаря этому, в том числе, запустила новую стекловаренную печь. Уже в июле 2021 г. печь вышла на плановую мощность — 375 тонн стекломассы в сутки, а общая производительность завода при этом увеличилась до 744 тонн стекломассы в сутки.

ООО «Сибирское стекло» (входит в РАТМ Холдинг) — одно из лидирующих предприятий по производству стеклотары в России: доля на российском рынке по итогам 2021 г. около 6%. За Уралом компания остается крупнейшим производителем — в 2021 г. 94% всей продукции завод реализовал на территории Сибирского и Дальневосточного федеральных округов.

По результатам 1 полугодия текущего года ООО «Сибстекло» зафиксировало положительную динамику по всем ключевым показателям, подробнее. Более того, в компании отмечают, что на сегодня наблюдают повышенный интерес к своей продукции.

«МаксимаТелеком» известна инвесторам как крупная телекоммуникационная компания, которая многие годы специализировалась на предоставлении wi-fi-доступа в столичном метро, но мало кто знает, что это всего лишь малая часть масштабного бизнеса. Эмитент давно работает как крупный разработчик IT-решений и программных продуктов для «умных городов» и производственных предприятий. Первый заместитель генерального директора — финансовый директор компании «МаксимаТелеком» Алексей Закревский в интервью Boomin рассказал о работе компании в новых экономических реалиях, планах развития новых сегментов бизнеса, динамике котировок облигаций, а также перспективах прохождения оферты в 2023 г.

— На каких ключевых направлениях сейчас сконцентрирована компания? Какие драйверы роста вы можете отметить?

— «МаксимаТелеком» начинала с предоставления услуг связи, но сейчас телеком — это уже скорее историческая часть бизнеса. Изначально это был wi-fi-доступ в городском транспорте и на объектах транспортной инфраструктуры. Сейчас он занимает достаточно небольшую долю от общего объема услуг. Основное направление нашей работы — это предоставление цифровых и платформенных решений для «умного города», транспортной системы, городского хозяйства. Эта сфера исторически у нас была очень сильна и сейчас продолжает оставаться в приоритете. Если говорить про текущий год, очень активно развиваются направления, связанные с внедрением решений на основе отечественных систем управления предприятием класса ERP (Enterprise resource planning) и управления производством, так называемых MES-систем (Manufacturing execution system).

Сейчас мы выступаем именно поставщиком решений, а не телекоммуникационной компанией — наш бизнес давно вышел за эти пределы. «МаксимаТелеком» перешла к новой бизнес-модели, которая объединяет три роли: архитектор, интегратор и оператор цифровых решений. Это значит, что наши заказчики получают комплексное решение или сервис.

С точки зрения структуры, наш бизнес делится на два сегмента: операторский и инфраструктурный, или, как мы его еще называем, интеграторский. Операторский бизнес, о котором мы начали говорить, включает привычный для многих пользователей и пассажиров доступ к Wi-Fi в метро и наземном транспорте, а также на крупнейших столичных городских площадках и объектах, где мы выступаем единым оператором сети. Инфраструктурный бизнес — это всё, что связано с нашими проектами для городских и промышленных заказчиков, внедрением цифровых решений и платформ на основе технологий Индустрии 4.0.

— Если говорить о стратегии развития, была ли она скорректирована после начала спецоперации на Украине, или же этого не потребовалось? Какие стратегические приоритеты вы можете отметить?

— События, связанные с СВО, действительно сильно повлияли на наш бизнес: мы увидели огромный потенциал роста в связи с уходом западных игроков. Именно они дали серьезный толчок к развитию компании. За это время мы вышли на новые высококонкурентные рынки: стали работать с крупнейшими отраслями российской экономики, такими как горная добыча, дискретное производство. Всё это стало возможным благодаря тому, что появилась потребность в решениях российских компаний, таких как, например, 1С. То же самое произошло и с MES, и рядом других систем и оборудования, когда поддержка и продажи со стороны западных игроков прекратились. Мы занимаемся внедрением в управление производственными предприятиями российских информационных систем (ERP и MES) — и это как раз то самое импортозамещение, о котором столько говорится в последнее время, причем в самом лучшем его проявлении.

Конечно, без негативного эффекта тоже не обошлось: произошло изменение цепочек поставок. Но такого сильного влияния, как на других игроков, на наш бизнес это не оказало. Во многом благодаря тому, что мы изначально были ориентированы на работу с Китаем и другими странами Азиатско-Тихоокеанского региона. При этом мы продолжаем диверсифицировать каналы поставок: в последние месяцы наладили взаимодействие с альтернативными поставщиками.

— А что касается транспорта — в этой сфере были какие-то изменения после 24 февраля?

— Как я уже говорил, наши основные поставки и до конца февраля шли с Восточной Азии. Что касается оборудования, мы активно взаимодействовали и продолжаем это делать с российскими производителями. Сами же системы, связанные с управлением городским транспортом, были нашей собственной разработки. Поэтому не могу сказать, что что-то кардинально изменилось. Мы продолжаем оставаться надежным поставщиком цифровых решений и активно двигаемся вперед в этой области.

— Кто ваши основные клиенты? Насколько диверсифицирован ваш клиентский портфель? Над какими ключевыми проектами вы сейчас работаете?

— Сейчас основное развитие у компании в сегменте B2B, хотя исторически сильное присутствие в B2G так же сохраняется. Для нас B2G — это, прежде всего, муниципалитеты и городское хозяйство.

Сейчас мы вошли в совершенно новые для себя отрасли, и это способствовало существенному изменению структуры бизнеса. Мы значительно нарастили портфель B2B, при этом активно продолжаем развивать B2G. Выручка только за первую половину 2022 г. сопоставима по размеру с выручкой всего 2021 г. — то есть мы выросли в два раза.

В сегменте B2B «МаксимаТелеком» давно сотрудничает с компанией «Трансмашхолдинг»: наши цифровые сервисы еще на этапе производства имплементируются в подвижной состав. Сейчас в Москве запущены поезда отечественной сборки «Москва2020» с нашими бортовыми сервисами: экранами для информирования пассажиров, Wi-Fi и другими системами. На поездах «Иволга» на МЦД (Московские центральные диаметры. — прим.) тоже доступны наши бортовые сервисы. Одним из недавних проектов в этом сегменте стала комплексная автоматизация в ООО «Новая Горная УК». Это как раз примеры, которые иллюстрируют наше сотрудничество с B2B сектором.

Отдельное направление работы компании — платформы объективного контроля. Это отдельный класс решений, достаточно востребованных, в том числе, отраслевыми заказчиками и городским управлением. Например, наши IT-решения используются рядом муниципалитетов в автоматизации снегоуборочного процесса. Сама карта решений и продуктов для отраслей позволяет закрывать практически любые потребности заказчиков: от IT-инфраструктуры до задач промышленной безопасности и сквозной цифровизации производства.

— Какие финансовые результаты продемонстрировала компания в первом полугодии 2022 г.? За счет чего удалось добиться улучшения показателей?

Мы ожидаем двукратного роста показателей по итогам года, и это взвешенный прогноз, так как была проведена серьезная подготовка. Уже заключенные контракты позволят нам увеличить выручку в 2022 г. В 2021 г. мы создали серьезные заделы на будущее — по развитию наших продуктов и пресейлу.

Причины такого стремительного роста я уже затрагивал — это и новые отрасли, в которые мы вошли, и новые продукты, которые мы развиваем, и сложившиеся на рынке условия, которые открыли для нас окно возможностей. Понятно, что рост выручки транслируется и на прибыль, и на другие ключевые показатели, плюс компания демонстрирует существенное улучшение кредитных метрик.

— Давайте поговорим о потенциальных рисках, которые существуют в вашей отрасли. Испытывает ли компания сейчас дефицит в IT-специалистах? Видите ли вы риски в том, что многие разработчики уехали из России? Как вы решаете кадровую проблему?

— Сейчас много пишут о том, что IT-специалисты уезжают из России, но мы видим обратную картину. На нашем рынке наблюдается приток новых кадров, и довольно серьезный. Уход западных игроков высвободил серьезный кадровый потенциал в тех отраслях, где мы работаем, и мы активно его используем. Это первый момент. Второй — это то, что мы стали более интенсивно работать в области развития HR и привлечения талантов: активно развиваем сотрудничество с вузами, открыли собственную программу стажировок — это уже дало весомый результат.

— С какими вузами работаете?

— Мы сотрудничаем с двумя ключевыми вузами. Во-первых, это факультет вычислительной математики и кибернетики МГУ. Во-вторых, это Российский университет транспорта (РУТ МИИТ). Там есть отдельное направление по подготовке специалистов по работе с данными и разработке IT-решений для управления транспортной инфраструктурой. Мы активно развиваем сотрудничество с этим вузом в направлении беспроводных систем связи для транспорта, привлекаем оттуда стажеров. У нас успешно работает система наставничества, когда наши эксперты делятся знаниями с пришедшими на стажировку в компанию студентами. Здесь мы преследуем стратегическую цель — эти молодые специалисты затем могут стать нашими сотрудниками. Мы заинтересованы в привлечении талантливых перспективных молодых людей.

— Вы упомянули то, что компания серьезно перестраивает бизнес. Есть ли в ваших планах ребрендинг?

Сейчас компания трансформирует бизнес-модель, выходит в новые рыночные вертикали и будет менять позиционирование. Мы прекрасно понимаем, что «МаксимаТелеком» во многом ассоциируется с лидером рынка публичного wi-fi-доступа, и многие инвесторы знают нас именно с этой стороны. Но это, как я уже отмечал, только малая часть нашего бизнеса. Для наших заказчиков мы, прежде всего, мощный инфраструктурный партнер и IT-компания.

Поэтому наша задача в работе над репозиционированием — максимально полно осветить все аспекты деятельности компании.

— Насколько компании близка ESG-повестка? Сейчас мнения разделились: кто-то ее окончательно похоронил, а кто-то продолжает верить в ее светлое будущее и даже получает ESG-рейтинг...

— Конечно, мы не являемся основным игроком с точки зрения экологической повестки, но те решения, которые мы предлагаем для транспортной инфраструктуры, для «умных городов» и городского хозяйства, играют важную роль с точки зрения окружающей среды и устойчивого развития городов. В ее основе — развитие сервисной составляющей и цифровых платформ для управления городскими процессами на разных уровнях. Например, наш проект, связанный с мониторингом вывоза снега в Москве. Его смысл в следующем: когда на снегоплавильные пункты приезжают самосвалы со снегом, полностью отслеживается объем, который они привезли. Есть системы объективного контроля, которые не допускают какого-либо несоответствия. Это позволяет контролировать объем вывозимого снега и эффективно управлять всем процессом в масштабах города. Еще один интересный проект, который тоже вносит вклад в экологическую повестку и экономику совместного использования, связан с развитием сервисов по аренде велосипедов как экологически чистого средства передвижения. Здесь мы выступаем в качестве разработчиков системы, которая позволяет отслеживать местоположение арендованных велосипедов, используемых для передвижения по Москве.

Во многих наших проектах высока доля не только «зеленой», но и социальной составляющей. Мы вносим вклад в комфорт и безопасность городской среды. Наш бизнес так или иначе нацелен на конечного потребителя, который получает полезные сервисы. Например, пользователь с помощью нашего приложения может выбрать вагон метро в час пик с меньшим количеством пассажиров и более комфортно провести поездку. Мы также ориентируемся на принципы устойчивого развития в бизнес-процессах, создании комфортной рабочей среды для сотрудников, развитии человеческого и интеллектуального капитала внутри компании.

Столица заинтересована в устойчивом развитии. Наши технологические разработки, платформы, решения, которые мы предлагаем, органично встраиваются в этот процесс. В результате их внедрения, в том числе, более эффективно происходит управление городским развитием и повышается качество жизни.

— Какие факторы, по вашему мнению, влияют на волатильность котировок облигаций «МаксимаТелеком»?

— Мы видим здесь исключительно спекулятивные факторы. Реальных процессов, которые могли бы объяснить то, что сейчас происходит на рынке (интервью проводилось до объявления частичной мобилизации в РФ. — прим.), мы не видим. Есть некие слухи — исключительно спекулятивного характера.

Прозрачность для инвестиционного сообщества для нас — не пустой звук. Еще два года назад мы перешли на публикацию отчетности по МСФО. В этом году компанией был выпущен детальный годовой отчет. Что касается корпоративного управления — мы ничего не сокращали, а только наращивали. Например, продолжает свою активную работу совет директоров. И мы планируем двигаться в этом ключе дальше.

Что особо важно, динамика финансовых показателей у нас положительная, все обязательства мы выполняем. Надеемся, что со временем все еще раз убедятся, что мы полностью соблюдаем все обязательства перед владельцами облигаций, раскрываем всю информацию, увидят хорошие результаты нашей работы по итогам года.

— Каковы причины изменения показателей (в худшую сторону) работы компании в 2021 г., которые повлияли на оценку аналитиков АКРА и привели к понижению кредитного рейтинга?

— У нас два кредитных рейтинга — НКР и АКРА. Для нас было большой неожиданностью, когда в середине 2022 г. АКРА решило вернуться к результатам 2021 г. и пересмотреть рейтинг. Как я уже, отмечал, 2021 г. мы готовили заделы на 2022 г., прежде всего это продуктовое развитие, пресейл — всё то, что уже дало отличные результаты. Да, действительно, в 2021 г. уровень выручки был несколько ниже 2020 г., но по факту в первом полугодии 2022 г. мы сделали сопоставимые цифры со всем 2021 г.

— Видите ли вы риски, связанные с обслуживанием выпусков облигаций? В частности, насколько компания готова к прохождению оферты в 2023 г., которую АКРА отмечает в качестве одного из факторов риска?

Оферта у нас в июле 2023 г. До нее еще достаточно времени. И мы исходим из того, что самое лучшее, что мы как эмитент можем сделать для ее успешного прохождения, это продуктивно работать в 2022 г. и показать хорошие результаты. Всё это реально, поэтому каких-либо опасений у нас предстоящая оферта не вызывает.

— Есть ли у компании планы по размещению новых выпусков?

— Выпуск облигаций во многом был обусловлен вложениями в развитие нашей инфраструктуры в предыдущие годы. Сейчас у нас уже нет необходимости ее наращивать, поэтому кредитный портфель компании не увеличивается. Мы используем проектное финансирование, это выражается в том, что мы зачастую работаем с отрицательным оборотным капиталом, то есть расплачиваемся с нашими поставщиками, когда получаем деньги от наших заказчиков. Это позволяет нам держать уровень кредитной нагрузки на том уровне, на котором он находится сейчас. Тем не менее, у нас открыты кредитные линии в российских банках, это позволяет оперативно финансировать наши проекты, когда это необходимо. Пока мы исходим из того, что в ближайшей перспективе не видим необходимости в дополнительных долгосрочных заимствованиях.

Мы не исключаем возможности выхода на IPO, но пока определенных планов нет. Если рынок будет активно развиваться в этом направлении, то, возможно, в 2023 г. мы вернемся к этому вопросу. По крайней мере, наши стандарты информационной прозрачности, корпоративного управления и отношения с финансовыми партнерами позволят достаточно быстро запустить этот процесс.

— Чего вы хотите достигнуть в трехлетней перспективе?

— Мы верим, что работаем в очень перспективном сегменте рынка, и считаем, что он будет привлекательным в ближайшие несколько лет точно. Планируем и дальше расширять портфель IT-решений и для «умных городов», и для транспорта, и для различных отраслей промышленности. Сложившаяся в российской экономике ситуация — потребность в новых цифровых решениях, импортозамещение — позволяет нам быть уверенными в достижении всех поставленных целей.

Еще одна область, которую мы активно развивали и сейчас ожидаем, что она «выстрелит», это Большие данные. Мы развиваем партнерство с «Газпром-Медиа Холдингом», предоставляя IT-компетенции и возможности нашей инфраструктуры. С 2014 г. мы работали с данными, прежде всего с профилем потребления и монетизацией. Сейчас выходим в сегмент анализа больших технологических данных, который широко востребован в управлении при принятии решений. Те компетенции, которые были наработаны, оказались востребованы и здесь. Потенциал, который есть у компании, позволяет рассчитывать на лидерство на этом рынке.

В ответ на решение московского арбитража полностью удовлетворить иск представителя владельца облигаций «Регион Финанс» к ОР о взыскании 344 млн рублей задолженности компания подала апелляцию и убедила суд перенести заседания по другим дефолтным выпускам из-за проходящего преОСВО.

4 октября ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) подало апелляционную жалобу на решение Арбитражного суда города Москвы полностью удовлетворить иск представителя владельцев облигаций ООО «Регион Финанс» к эмитенту о взыскании 343,85 млн рублей задолженности по выпуску серии 002Р-01.

По мнению юристов OR GROUP, суд первой инстанции при вынесении решения нарушил нормы процессуального права. В частности, отказал в привлечении в качестве третьих лиц владельцев облигаций, о чем просил ответчик. Таким образом, до суда не была доведена их позиция. «Лишение конституционного права на защиту — безусловная отмена судебного акта», — заявили Boomin в OR GROUP.

В сентябре в Арбитражном суде города Москвы прошли заседания еще по пяти дефолтным биржевым выпускам ОР — 001Р-01, 001Р-02, 001Р-04, 002Р-02 и 002Р-03. Общий размер задолженности по ним составляет 3,9 млрд рублей. Эмитент ходатайствовал о переносе судебных заседаний в связи с проходящим предварительным голосованием владельцев облигаций (преОСВО) по выбору способа реструктуризации задолженности OR GROUP. Суд счел доводы весомыми и отложил судебные заседания на более поздние даты.

Кроме этого, арбитражный суд города Москвы в июле принял решение полностью удовлетворить иск ПАО «Промсвязьбанк» к ООО «ОР» о взыскании 580,1 млн рублей задолженности по выпуску БО-07. Ответчик подал апелляционную жалобу, но на последнем судебном заседании, 11 октября, решение было оставлено без изменения. Промсвязьбанк уже заявил о намерении обратиться в суд с заявлениями о признании несостоятельным (банкротом) OR GROUP и активов компании. OR GROUP, несмотря на решение апелляции, продолжает переговоры с ПАО «Промсвязьбанк» по урегулированию текущей ситуации, в том числе о заключении мирового соглашения.

В настоящее время в составе задолженности Группы находится восемь рыночных выпусков облигаций на общую сумму 4,75 млрд рублей и нерыночный выпуск на 592 млн рублей (держатель 99% выпуска — Промсвязьбанк).

Закон о кредитных каникулах для мобилизованных граждан затронет считанные доли процентов заемщиков микрофинансовых организаций и никак не скажется на финансовой устойчивости кредиторов — таково единодушное мнение участников микрофинансового рынка. То, что реально тревожит МФО, — это снижение спроса на займы в условиях частичной мобилизации.

Займы на паузе

7 октября президент России Владимир Путин подписал закон о предоставлении мобилизованным и участникам специальной военной операции на Украине право на кредитные каникулы. Эта норма распространяется и на членов их семей. Отсрочка дается на весь период частичной мобилизации или службы по контракту плюс 30 дней. Крайняя дата начала льготного периода — 21 сентября 2022 г.

Кредитные каникулы можно оформить до конца 2023 г. Причем, если заемщик не смог предоставить кредитору документы, дающие право на отсрочку, банк или МФО сам должен запросить их в Минобороны РФ либо другом ведомстве. На время кредитных каникул кредитор не вправе начислять штрафы за просроченную задолженность, приостанавливается исполнительное производство, если оно уже было начато. Однако проценты по долгу продолжат начисляться: по потребительским кредитам и займам, а также по кредитным картам — в размере 2/3 от среднерыночного значения полной стоимости кредита, установленного ЦБ на дату обращения за каникулами, отметили в Банке России.

Новый закон будет действовать задним числом — с 24 февраля 2022 г. Все начисленные с этого момента штрафы и неустойки по кредитам не подлежат оплате. В случае гибели мобилизованного или признания его инвалидом I группы долг будет списан. Кредиты и микрозаймы членов его семьи в этом случае также будут аннулированы.

Кредитными каникулами могут воспользоваться военнослужащие Минобороны, служащие Росгвардии, МЧС, СВР, ФСБ, ФСО, органов госохраны, военной прокуратуры, Следственного комитета РФ, участвующие в специальной военной операции.

Меньше процента

Начиная с 28 сентября, когда Государственная дума в третьем чтении приняла закон о кредитных каникулах для участников СВО, все опрошенные Boomin МФО столкнулись с обращениями от заемщиков с просьбой предоставить им отсрочку. Однако количество таких заявок исчисляется десятками на компанию. По крайней мере, пока.

«Мы проанализировали данные с 21 сентября по 6 октября и выявили, что ежедневное количество обращений клиентов в службу поддержки, касающихся вопросов мобилизации, составило 2,6% от общего числа. После объявления частичной мобилизации в компанию обратились всего 38 клиентов — их интересовала возможность оформления отсрочки по платежам. Еще 52 заемщика сообщили, что их мобилизовали, а 10 человек советовались, как им поступать в сложившихся обстоятельствах», — говорит руководитель департамента финансового анализа и аудита компании МФК «Лайм-Займ» Евгения Кукуева.

По ее словам, аналитики службы взыскания МФК «Лайм-Займ» зафиксировали 287 случаев, когда во время общения со специалистом заемщики ссылались на мобилизацию. Однако это лишь 0,63% от общего количества клиентов, которые вышли в просрочку на период до 90 дней.

Группа компаний Eqvanta (в состав входят МФК «Быстроденьги», МФК «Турбозайм», и др.) к 6 октября столкнулась с 33 обращениями с просьбой предоставить кредитные каникулы, сообщил генеральный директор Андрей Клейменов. Основной проблемой при введении кредитных каникул он считает отсутствие достаточных разъяснений со стороны властей, в частности, документального обоснования права на предоставление кредитных каникул. «В соответствии с законом клиент вправе приложить подтверждающие документы, но может сделать это до окончания льготного периода. То есть фактически у компании отсутствуют основания для отказа от предоставления кредитных каникул по всем обратившимся, несмотря на возможное отсутствие документального подтверждения в будущем», — констатирует глава ГК Eqvanta.

Небольшое количество обращений от мобилизованных граждан с просьбой предоставить кредитные каникулы по PDL-займам (на срок до 30 дней, не более 30 тыс. рублей) зафиксировали и в МФК «Займер».

«Предоставление кредитных каникул по рекомендации Центробанка РФ некоторым группам заемщиков происходит уже не впервые: аналогичные меры принимались в период пандемии, в летние периоды — по отношению к пострадавшим от стихийных бедствий. Опыт накоплен достаточно большой, а ретроспективный анализ статистики показывает, что за кредитными каникулами обращаются только доли процента заемщиков», — отметил генеральный директор микрофинансовой компании Роман Макаров.

По словам директора по стратегии ИК «Финам» Ярослава Кабакова, частичная мобилизация может помочь заемщикам расплатиться по их долгам в МФО.

«Основной контингент МФО — малообеспеченные граждане, которые берут займы до зарплаты, и если такого гражданина призовут, возникает потенциальная возможность расплатиться по таким займам. Несмотря на то, что Банк России рекомендовал кредиторам идти навстречу мобилизованным заемщикам и предлагать им программы реструктуризации, у заемщиков появляется источник погашения небольших займов, и МФО воспользуются возможностью взыскать средства, особенно по просрочкам», — считает эксперт.

Капитала достаточно

Участники рынка МФО единодушны: кредитные каникулы не повлияют на устойчивость их бизнеса, а также на возможности нести обязательства перед банками и владельцами облигаций. «Совершенно точно наличие займов никак не повлияет на финансовую устойчивость компании и ее возможности обслуживания долговых обязательств. У нас достаточная величина капитала, чтобы обеспечить все платежи перед инвесторами и кредиторами — более 3,4 млрд рублей по итогам первого полугодия», — уверен Роман Макаров.

По его словам, компания сейчас не пользуется кредитными линиями банков, поскольку по итогам III квартала получила рекордный cashflow. Результат обусловлен повысившимся качеством портфеля на фоне усиленных с февраля требований к клиентам. Сейчас в обращении находится три выпуска облигаций компании общим объемом 1,3 млрд рублей. «По итогам сентября выплаты составили чуть более 13 млн рублей. В текущий момент нам не требуются дополнительные средства, и привлекать новые займы ни в банках, ни на облигационном рынке мы не планируем», — подчеркнул Роман Макаров.

«Мы не ожидаем существенного влияния «заморозки» части займов на бизнес и, как следствие, на потенциал кредитования и качества обслуживания действующих заимствований», — со своей стороны отметил Андрей Клейменов из ГК Eqvanta.

31 августа МФК «Быстроденьги» зарегистрировала на Московской бирже новую программу облигаций объемом 3 млрд рублей, а 11 октября — выпуск, параметры которого пока не раскрываются. В настоящее время в обращении находится три выпуска облигаций компании объемом 642 млн рублей.

МФК «Лайм-Займ» также намерен наращивать присутствие на публичном долговом рынке. 13 октября компания планирует выйти на Московскую биржу с трехлетним выпуском объемом 500 млн рублей. Сейчас в обращении находятся трехлетние бумаги эмитента на 270 млн рублей. Кроме этого, в июне «Лайм-Займ» заключил договор с Транскапиталбанком на открытие трехлетней возобновляемой кредитной линии с лимитом задолженности в размере 700 млн рублей.

«Накопленный опыт антикризисного управления позволяет компании адаптироваться к изменениям макроэкономической среды и отраслевой повестки и не терять при этом операционную эффективность и темпы прироста основных показателей», — говорит Евгения Кукуева.

Расчет на себя

Если предстоящие кредитные каникулы поставленных под ружье заемщиков не вызывают заметного беспокойства со стороны МФО, то падение спроса на займы в условиях частичной мобилизации стало неприятным фактом.

«Снижение спроса на займы в последней декаде сентября наблюдает весь микрофинансовый рынок. У «Займера» снижение количества заявок на получение займов составило 10% по отношению к последней декаде августа», — констатирует Роман Макаров. По его словам, россияне демонстрируют привычную модель поведения в неспокойные периоды — экономию и сбережение, выраженные в отказе от лишних расходов.

«Люди прогнозируют период турбулентности в экономике и стремятся заранее стабилизировать свое финансовое положение. Россиянам потребуется месяц-полтора, чтобы убедиться в том, что их положение не пошатнулось, после чего динамика спроса вернется в привычное русло. Это временное явление, которое не требует особых мер со стороны бизнеса», — убежден Роман Макаров.

В то же время в ГК Eqvanta наблюдают снижение спроса в офлайн-сегменте, тогда как в онлайн зафиксирован рост. «Количество клиентов, обращающихся за займом в офисы, сократилось на 14% относительно аналогичной сезонной динамики прошлого года. При этом в онлайн разная динамика по новым и повторным клиентам. У повторных клиентов спрос снизился на 2%, а по новым клиентам видим, наоборот, прирост количества обращений — на 17% выше прошлогодней динамики», — отметил Андрей Клейменов.

Эту ситуацию он объяснил Boomin перераспределением клиентского спроса из офлайна в онлайн: объявленная частичная мобилизация могла изменить привычное поведение клиентов — часть из них может опасаться лишний раз выходить из дома. «При этом влияния ситуации на запрашиваемую сумму не ощущаем: средняя сумма запроса, как и средний чек, остаются без изменений», — подчеркнул глава ГК Eqvanta.

С уменьшением среднего размера запрашиваемого займа в сентябре столкнулся «Лайм-Займ». По словам Евгении Кукуевой, 21 сентября, после объявления мобилизации, средняя сумма займа уменьшилась на 7% — до 20,5 тыс. рублей. Но уже к началу октября она восстановилась до 22 тыс. рублей.

«Мы видим, что клиенты принимают решения о взятии займа более осторожно: доля одобренных, но в итоге не взятых займов в сентябре увеличилась на 3 п. п. и составила 14% от всего количества одобренных заявок. Подобная ситуация уже происходила весной, однако в тот период реакция клиентов на внешнеполитические события была острее — аналогичный показатель в начале марта вырос до 17%», — отметила представитель МФК «Лайм-Займ».

По данным Евгении Кукуевой, в 2022 г. количество заявок на займы показывало стабильный рост на 3-4 п. п. месяц к месяцу, и в сентябре эта динамика сохранилась. Одновременно с этим в МФК «Лайм-Займ» зафиксировали рост досрочных погашений в III квартале в категории PDL-займов. Если в начале года доля займов, которые закрываются досрочно с 1-го по 3-й день с момента взятия, составляла 15,3%, то к началу осени показатель увеличился до 17,4% и после 21 сентября тенденция сохранилась. «Мы связываем этот показатель с тем, что часть заемщиков в период неопределенности старается быстрее выполнить обязательства перед кредиторами», — объяснила руководитель департамента финансового анализа и аудита «Лайм-Займа».

19 октября 2022 г. в гостинице Интерконтиненталь Москва Тверская состоится конференция «Будущее облигационного рынка: возвращение к росту», организованная рейтинговым агентством «Эксперт РА» и аналитической компанией «Эксперт Бизнес-Решения».

Форум «Эксперт РА» — ключевое событие осени для участников рынка публичного долга. Площадка, на которой регуляторы, организаторы, эмитенты, инвесторы и компании инфраструктуры финансового рынка обсуждают актуальные вызовы и возможности российских облигаций.

В этом году участникам мероприятия будет представлена расширенная деловая программа: запланированы пять дискуссионных и практических сессий, в рамках которых выступят более 30 топ-спикеров. В завершение мероприятия гостей ожидает знакомство с коллекцией вин от специального партнера.

Аудитория: регуляторы, руководители федеральных органов власти, инвестиционные компании и банки, эмитенты, институциональные и частные инвесторы, представители биржи, инфраструктуры и СРО фондового рынка, аудиторы и консультанты, СМИ.

«Ника» начала размещение трехлетнего выпуска облигаций объемом 300 млн рублей в августе 2022 г. Ставка купона — 18% годовых на первый год обращения бумаг. Эмитент достаточно давно имеет кредитный рейтинг, который в декабре 2021 г. был понижен НРА до уровня B-|ru| прогноз «стабильный». На данный момент размещено 62 млн от общего объема эмиссии. Аналитики Boomin решили разобраться в причинах «зависания» выпуска и в том, что отпугивает инвесторов от покупки облигаций компании на первичном рынке.

ООО «Ника» — производственная компания, которая выпускает фасованные орехи, сухофрукты, снеки под собственными брендами «Лукарёво», «NIKBIONIT», «Сладкорёво», «Бездиет» (диабетическая продукция без сахара), а также под торговыми марками крупнейших ритейлеров. На предприятии реализован полный цикл производства готовой продукции: покупка необработанного сырья, его очистка, обработка, обжарка и упаковка.

В группу входит еще две компании: ООО «НИКА-ТОРГ» и ООО «НИКА-АЭРОЗОЛЬ», однако на ООО «Ника» приходится 99% выручки, то есть фактически пока вся группа компаний — это одно юрлицо, ООО «Ника», поэтому финансовое состояние основной операционной компании показательно для всей группы.

Структура собственности прозрачна: основной акционер группы — Никита Андреевич Овчаров (ранее имел большой опыт работы в направлении продаж в табачной сфере и в сфере торговли сухофруктами и орехами).

В рамках отрасли (основной ОКВЭД 10.39. Прочие виды переработки и консервирования фруктов и овощей) в России на конец 2021 г. работали 678 компаний с совокупной выручкой 182,5 млрд рублей. Доля компании «Ника» на рынке исходя из этих данных — около 1%. При этом стоит отметить, что он отличается высокой конкуренцией.

Если говорить о рынке в целом, ситуацию на нем после начала специальной военной операции нельзя назвать критичной, так как основные поставки тех же орехов не касались недружественных стран. В 2022 г. существенный объем поставок наращивает Турция. Объем поставок фруктов и орехов за июнь 2022 г. вырос на 46%.

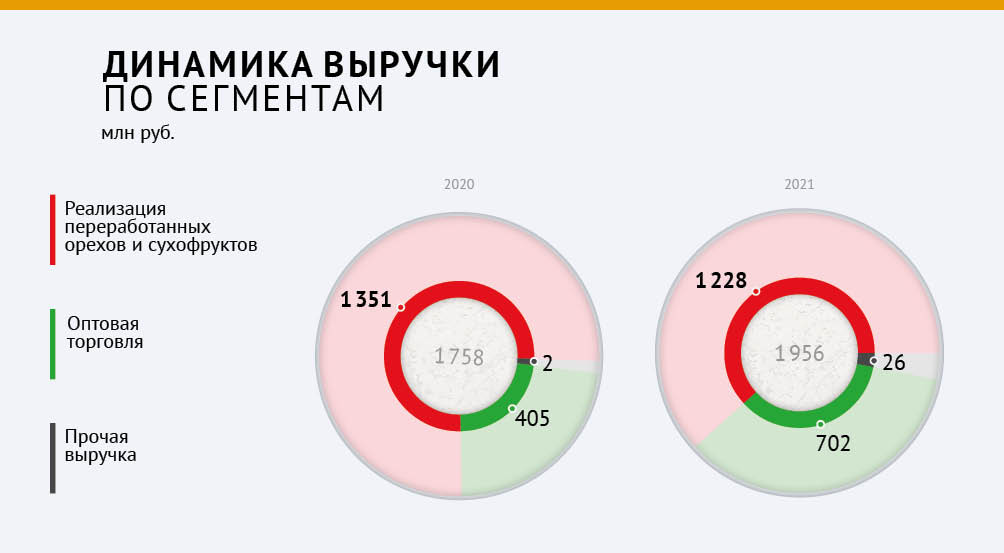

Около 2/3 выручки компания получает от продажи переработанных орехов и сухофруктов — преимущественно в федеральные продуктовые сети. Вероятно, что основной объем этих продаж — это продукция, выпущенная под собственными торговыми марками сетей (СТМ): «365 дней», «Каждый день», «METRO Chef», «BONVIDA» и др. Аналитики Boomin отмечают перспективность этого направления, так как доля СТМ в выручке ритейлеров в периоды пандемии и кризиса 2022 г. существенно росла.

Еще 36% выручки — это оптовые продажи в различных регионах России. Детальная информация эмитентом не раскрывается.

Выручка компании имеет положительную динамику и интенсивные темпы роста за период с 2018 по 2021 гг. CAGR за три года составил 15,4%. Однако по итогам первого полугодия 2022 г. выручка сократилась на 9,1%. По итогам 2022 г. компания ожидает этот показатель на уровне 2,3 млрд рублей (+17,9%). По мнению аналитиков, данный оптимистичный прогноз с учетом экономической обстановки в России и результатов за шесть месяцев 2022 г. вряд ли будет реализуем. Хорошим результатом в таких условиях станет, если компания покажет выручку хотя бы на уровне прошлого года.

Основной актив — это запасы. В 2021 г. компания существенно увеличила объем сырья для последующего производства. Можно предположить, что была закуплена большая партия необработанных орехов, сухофруктов и т. д. В 2022 г. компания сохраняет высокий уровень запасов (более 70% баланса).

Оборот вырос до 207 дней. Операционный цикл — оборот запасов + возврат дебиторской задолженности (ДЗ) — составляет 222 дня. Период погашения торговой кредиторской задолженности составляет порядка 40-45 дней. Соответственно финансовый разрыв, на который нужно оборотное финансирование, в 2022 г. вырос до 177 дней. Рост цикла ведет к росту потребности в оборотном финансировании.

Основной источник финансирования — это финансовый долг и факторинг. Доля собственного капитала остается незначительной.

Около 100 млн финансового долга — это займы акционера. Оставшиеся заемные средства сформированы банковскими кредитными линиями. Основные кредиторы — «Металлинвестбанк», «Сбербанк», «Солидарность», «Солид Банк». В залоге находятся запасы на 135 млн рублей и ключевые основные средства (ОС) — конвейеры, транспортеры, печи для обжарки, упаковочные машины и т. п. (информация получена из Единой информационной системы нотариата. — прим.). Также у компании имеется лизинг, который может быть учтен в прочих долгосрочных обязательствах (строка 1 450), объемом 33,9 млн рублей.

По словам менеджмента, факторинговый портфель компании составляет 650 млн рублей. Если компания пользуется факторингом с регрессом, то есть в случае неуплаты со стороны покупателя обязанность оплаты вернется к ней, то такой факторинг целесообразно учитывать как долг, однако детальная информация о факторинговом портфеле недоступна. Следовательно, реальная долговая нагрузка компании может быть существенно выше при наличии лизинга (возможно, и забалансового в том числе) и регрессного факторинга помимо планируемых заемных средств — 300 млн рублей нового облигационного выпуска.

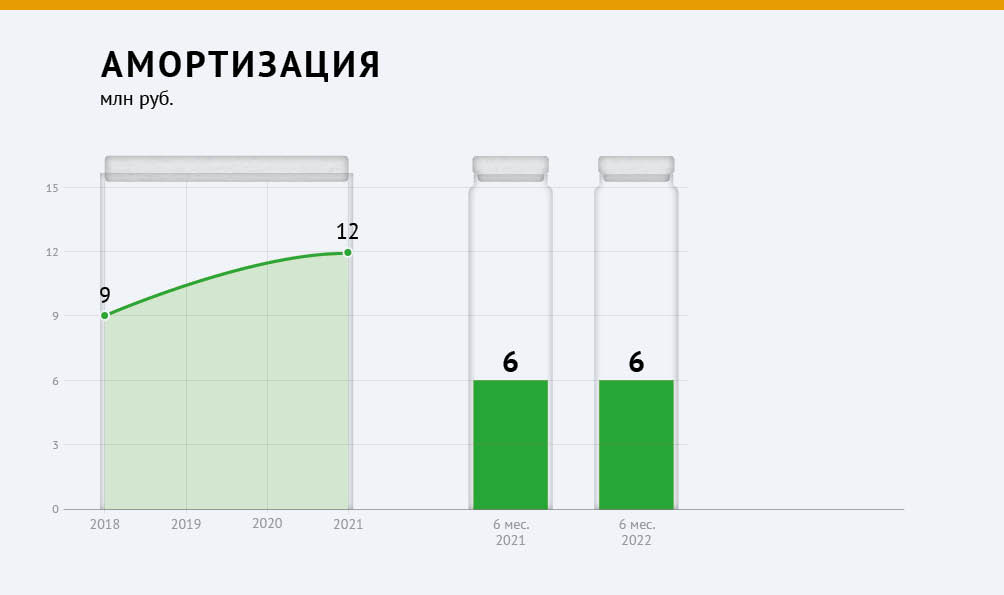

Формула расчета EBITDA: прибыль до уплаты налогов + проценты к уплате + прочие финансовые расходы (услуги банков, факторинг) + прочие неоперационные расходы (выбытие ОС, курсовые разницы, продажа валюты и т. п.) — проценты к получению — прочие финансовые доходы — прочие неоперационные доходы (ОС, курсовые разницы, инвестиции и т. п.) + амортизация.

Следует отметить, что у компании довольно низкая рентабельность для отрасли. Рентабельность валовой прибыли в среднем по отрасли (ОКВЭД 10.39) — около 20%, тогда как у «Ники» — порядка 14-15%. Предположительно, на низкой рентабельности сказывается высокая доля оптовой торговли в выручке. В первом полугодии 2022 г. рентабельность значительно улучшилась. Возможно, это обусловлено продажами ранее сформированных запасов, когда цены были ниже, учитывая, что операционный цикл компании — 200+ дней. Вероятно, что в России цены на орехи существенно выросли, так как это преимущественно импортный товар (у арахиса, например, доля импорта — более 90%). Отсюда получается, что если у компании снизилась выручка на фоне роста цен, то продажи в натуральном выражении сократились еще сильнее. Следовательно, себестоимость также будет ниже, и это поддержит рентабельность.

Однако из-за роста стоимости обслуживания долга в первом полугодии коэффициент покрытия процентных платежей, услуг факторинга и банков находится на очень низком уровне.

Основные выводы

ООО «Ника» — небольшое торгово-производственное предприятие с упором на работу с торговыми сетями. Аналитики Boomin оценивают финансовую устойчивость компании как слабую. Важно отметить при этом, что бизнес еще находится в фазе роста, и именно на эту фазу наложились беспрецедентные события в российской и мировой экономике.

Можно предположить, что бухгалтерская отчетность в данной ситуации не показательна, потому что для такого небольшого предприятия ключевой момент, влияющий на устойчивость, — это способность акционера вести бизнес в сложившихся условиях: активный поиск поставщиков и клиентов, желание договориться с банками, найти перевозчиков, которые доставят продукцию из-за границы, и т. п.), а не какие-либо фундаментальные метрики, так как они будут весьма волатильны как в положительную, так и в отрицательную сторону.

При этом у разных компаний очень сильно отличаются исходные параметры, которые могут увеличивать или уменьшать шансы на будущую стабильную работу, особенно в кризис. В случае с ООО «Ника» можно выделить следующее.

— Небольшое предприятие с невыигрышной переговорной позицией по отношению к клиентам — федеральным сетям, которые могут диктовать свои условия расчетов и объемы закупок.

— Высокая долговая нагрузка (отношение долга и лизинга к аннуализированной EBITDA2022 3.9х), при этом неизвестно, какой у компании объем забалансового лизинга и факторинга с регрессом.

— Низкая рентабельность по сравнению с общеотраслевой.

— Существенный рост операционного цикла, который влечет за собой рост потребности в еще большем долговом финансировании.

Российский бизнес шведской компании Bonava обойдется девелоперу из Татарстана в 98 млн евро.

«Джи-групп» подписала соглашение о покупке российского бизнеса шведской девелоперской компании Bonava стоимостью около 98 млн евро. Завершение сделки планируется после одобрения ФАС и Правительственной комиссии. Ожидается, что в течение полугода российские активы Bonava перейдут к покупателю.

«Для «Джи-групп» сделка по приобретению Bonava — прежде всего возможность быстро нарастить объемы бизнеса, получить диверсифицированный земельный банк в одном из самых привлекательных регионов России. Также мы хотим перенять компетенции Bonava, которая очень сильна в собственном проектировании с хорошим уровнем стандартизации секций, в использовании технологий панельного домостроения, качественной проработке бизнес-процессов и развитом направлении отделки «под заказ», — прокомментировал подписание соглашения генеральный директор компании «Джи-групп» Линар Халитов.

По его словам, «Джи-групп» заинтересована в том, чтобы максимально сохранить существующую команду Bonava и вместе с ними продолжать работу над существующими и новыми проектами в Санкт-Петербурге.

На момент подписания соглашения земельный банк Bonava составляет 16 га, расположенных в различных районах в Санкт-Петербурге. Кроме этого, компания реализует проект ЖК Gröna Lund во Всеволожске Ленинградской области, строительство которого завершится в 2023 г. На площадках Bonava можно построить около 230 тыс. кв. м жилья.

Решение о продаже российского бизнеса Bonava связано с геополитической ситуацией. Как отметил президент и главный исполнительный директор Bonava Питер Валлин: «Было важно найти решение, учитывающее безопасность наших сотрудников, наших клиентов и операции в целом, и эта продажа учитывает эти факторы».

СПРАВКА:

Бизнес «Джи-групп» был основан в 1996 г. В настоящее время компания представлена тремя основными брендами: «Унистрой» — работающий в сфере жилой недвижимости, «UD Group» — работающий в сфере коммерческой недвижимости и «My corner by Unistroy» — представленный в сфере ИЖС. Стратегия компании — сосредоточиться на росте в регионах и добиться значительного присутствия на российском рынке.

Bonava — публичная компания, торгующаяся на Стокгольмской бирже. Бизнес был представлен в восьми странах. Проекты Bonava отмечены престижными профессиональными премиями, такими как Urban Awards, «Доверие потребителя» и Green Awards.

Такой шаг ПВО стал возможен после истечения срока действия моратория на возбуждение дел о банкротстве, установленного Правительством РФ после начала специальной военной операции. Ранее представитель облигационеров уже подал заявления в правоохранительные органы и в ФССП.

Напомним, Арбитражный суд Новосибирской области в марте этого года удовлетворил требования ПВО о взыскании с эмитента 60 690 408 руб. по выпуску БО-П01 и 50 554 800 руб. по выпуску БО-П02. ООО «Дядя Дёнер» обязан выплатить своим инвесторам номинальную стоимость облигаций, купонный доход, и иные денежные суммы, которые были учтены судом при вынесении решения. Однако сеть фастфуда до сих по не исполнила эти требования, в связи с чем ООО «ЮЛКМ» было вынуждено задействовать все возможные на тот момент рычаги воздействия на эмитента.

После истечения срока действия установленного Правительством моратория у ПВО появилась возможность инициировать процедуру банкротства ООО «Дядя Дёнер» и, таким образом, взыскать причитающиеся инвесторам средства. По словам юристов ООО «ЮЛКМ», это единственный оставшийся способ защиты прав держателей облигаций в текущей ситуации.