Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Успешную работу эмитента на публичном рынке во многом определяет прозрачность, в частности — полнота и качество раскрытия информации. 11 ноября Московская биржа провела Практическую конференцию по итогам юбилейного XXV конкурса годовых отчетов. В рамках мероприятия были подведены итоги конкурса годовых отчетов за 2021 г. О принципах и подходах к оценке, которые важно учесть публичным компаниям при подготовке, — в материале Boomin.

Московская биржа назвала победителей XXV конкурса годовых отчетов. Гран-при «Лучший годовой отчет компании с капитализацией более 200 млрд рублей» получило ПАО «ФосАгро». Гран-при «Лучший годовой отчет компании с капитализацией от 40 до 200 млрд» присужден ПАО «Аэрофлот — Российские авиалинии». Гран-при «Лучший годовой отчет компании с капитализацией до 40 млрд рублей» взяло ПАО «Россети Центр». Гран-при «Лучший годовой отчет непубличной компании» вручен АО «НК «КазМунайГаз».

Среди лауреатов конкурса также оказались АО «Рольф» (лучший дебют), ПАО «ГМК «Норникель» (эффективная коммуникация) и ПАО «Новатэк» (лучшее раскрытие информации об устойчивом развитии).

По правилам конкурса годовых отчетов Московской биржи участие в нем может принять любая российская или иностранная компания, составляющая годовой отчет на русском или английском языке. В этом году заявки подали 86 компаний, девять из них впервые. В итоге жюри из 16 человек — представителей инвестиционных фондов, аудиторских компаний, рейтинговых агентств, СРО и биржи — изучило 74 годовых и интегрированных отчета и 32 отчета об устойчивом развитии. Конкурсанты были оценены по семи критериям: представление компании и отчета, стратегический отчет, операционные и финансовые результаты деятельности, устойчивое развитие, корпоративное управление, управление рисками, коммуникация.

«Мы фиксируем очень хорошее качество раскрытия информации», — отметил на практической конференции по итогам конкурса председатель экспертной группы, руководитель компании Zebra Андрей Кожевников.

Эксперты конкурса внимательно изучили каждый раздел в отчетности конкурсантов. Например, в разделе о стратегии их интересовало то, насколько полно и глубоко раскрыты приоритеты бизнеса.

«Дополнительные баллы получили те компании, которые показали стратегию в действии, во взаимосвязи с другими аспектами деятельности организации, такими как риски и устойчивое развитие, — говорит Оксана Ионова из Infomost. — Мы обращаем внимание на включение ESG-показателей в стратегию. Ведь ESG — не отдельная повестка, а элемент общего стратегического видения. Также мы рекомендуем включать нефинансовые показатели в перечень ключевых показателей эффективности наряду с операционными и финансовыми».

При анализе обзора рынка — неотъемлемой части годового отчета — Оксана Ионова призывает бизнес не бояться называть конкурентов: «Пусть лучше ваша целевая аудитория получит эту информацию от вас — ту информацию, которую вы считаете правильной и достоверной». Не менее важный блок — обращение руководителя к целевой аудитории годового отчета. «Обращение — это ключ ко всему годовому отчету. Это то, на что в обязательном порядке обращают внимание аналитики, пытаясь найти основные смыслы и посылы. Поэтому важно заложить в обращение эти смыслы и посылы, не ограничиваясь какими-то шаблонными фразами и позитивными заявлениями», — указывает эксперт.

При раскрытии операционных результатов компании необходимо объяснять причины изменения показателей, подчеркивает Александр Мухин из компании «Горизонт».

«Преимуществом будет раскрытие информации по частям, сегментам, бизнес-единицам, дочерним обществам, направлениям, проектам. То есть, подробное раскрытие информации в различных разрезах», — говорит он.

Ключевые финансовые показатели компании должны быть визуализированы. Визуализации отчетов — фактору весьма субъективному — экспертная группа уделяет особое внимание. «Основная задача графического дизайна — улучшать восприятие информации. Однако мы оцениваем не только дизайн, но и связь дизайна с коммуникационной задачей. Смотрим и на картинку, и на текст. Если коммуникационная задача не продуманна, концепция и дизайн повиснут в воздухе», — объясняет Елена Макрушенко из ФИД «Деловой Экспресс».

Интересный факт: годовые отчеты участников конкурса Мосбиржи с каждым годом становятся всё объемнее. Согласно исследованию Дмитрия Максимова (Infomost), в 2012 г. годовой отчет в среднем состоял из 35 тыс. слов. В 2015 г. документ увеличился до 40 тыс. слов. Отчеты за 2021 г. включают уже 45 тыс. слов. «В среднем отчеты компаний с крупной капитализацией на 90% больше, чем отчеты непубличных компаний. Да, отчеты становятся более детальными», — констатирует он.

«Окончательное завершение сделки о приобретении российских активов Bonava, заключенной 7 октября, могло состояться только при условии ее одобрения ФАС и Правительственной комиссией РФ. Данная процедура требует значительного времени, и соглашение определяло, что сторонам потребуется до шести месяцев для закрытия сделки. «Джи-групп», учитывая динамичность внешней среды, приняла решение разорвать предварительное соглашение и переключить свои ресурсы на иные проекты», — говорится в пресс-релизе компании.

О том, что сделка потребует одобрения ФАС и Правительственной комиссии, а российские активы Bonava перейдут к покупателю в течение полугода, компания «Джи-групп» сообщила еще в начале октября, сразу после подписания соглашения о покупке бизнеса.

«Группа по-прежнему реализует собственные проекты в Санкт-Петербурге и иных регионах присутствия и занимается активным поиском привлекательных активов: например, в ноябре группа заключила сделку по приобретению земельных участков в Екатеринбурге», — отметили в «Джи-групп».

СПРАВКА:

Бизнес «Джи-групп» был основан в 1996 г. В настоящее время компания представлена тремя основными брендами: «Унистрой» — работающий в сфере жилой недвижимости, «UD Group» — работающий в сфере коммерческой недвижимости и «My corner by Unistroy» — представленный в сфере ИЖС. Стратегия компании — сосредоточиться на росте в регионах и добиться значительного присутствия на российском рынке.

Bonava — публичная компания, торгующаяся на Стокгольмской бирже. Бизнес был представлен в восьми странах. Проекты Bonava отмечены престижными профессиональными премиями, такими как Urban Awards, «Доверие потребителя» и Green Awards.

В России нет спроса на высокодоходные облигации из-за высокого риска дефолтов среди эмитентов. Те редкие компании, которые выходят на рынок ВДО с первичными размещениями, не способны заинтересовать инвесторов. И в ближайшие два года ситуация в лучшую сторону не изменится. Таково мнение экспертов конференции Investment Leaders Forum-2022, которая на минувшей неделе прошла в Москве. Инициатором мероприятия стала Ассоциация владельцев облигаций.

«Остаются «торчки»»

«Весь этот год мы уговариваем хороших эмитентов подождать с размещением выпусков. Выходить на рынок ВДО за пределами первого и второго эшелонов сейчас не имеет никакого смысла. Нет рыночного спроса. Те доходности, на которые рассчитывают физлица на рынке ВДО, совершенно нереальны в представлении эмитентов», — так начала свое выступление на Investment Leaders Forum (ILF), получившем в этом году название «Остров выживших», заместитель руководителя Департамента рынков долгового капитала BCS Global Markets Наталья Виноградова. По ее словам, заниматься размещениями выпусков в секторе ВДО сейчас неэкологично.

Наталья Виноградова (BCS Global Markets)

Согласно статистике, приведенной Натальей Виноградовой, при неуклонном росте числа частных инвесторов на российском фондовом рынке количество активных игроков остается практически неизменным. При этом объем активов стремительно сокращается. Если в IV квартале 2021 г. из 20,2 млн частных инвесторов доля активных оценивалась в 17%, а объем средств на брокерских счетах составлял 8,3 трлн рублей, то к III кварталу 2022 г. рынок подошел с 25,6 млн инвесторов, из которых активных — лишь 11% при объеме активов 5,4 трлн рублей.

«Облигации не стали тем защитным островом, куда уходят инвесторы. Они идут совершенно в другие места. Наши клиенты уходят в валюту или, по возможности, выводят свои средства на внешний контур», — поделилась Наталья Виноградова.

Эксперт констатировала: количество размещений в 2022 г. «катастрофически упало» по сравнению с 2021 г., интересных предложений на первичном рынке ВДО мало. Если в 2022 г. было размещено 264 выпуска, доступных для физлиц, то к началу ноября 2022 г. — только 95. Причем речь идет о бумагах эмитентов с кредитным рейтингом от AAA до NR. «Как правило, истории успеха на первичке — размещение под конкретных инвесторов. Не надо никому себя обманывать», — заключила представитель BCS Global Markets.

При этом Наталья Виноградова отметила «огромное число интересных предложений» на вторичном рынке публичного долга: «Те доходности, которые демонстрируют сейчас эмитенты в рейтинговых группах A и выше, сопоставимы с доходностями, которые в 2021 г. были желанны для сектора ВДО».

Илья Винокуров (Ассоциация владельцев облигаций)

По наблюдениям члена Совета Ассоциации владельцев облигаций Ильи Винокурова, качественные эмитенты стараются покинуть рынок ВДО, выйти на новый уровень, или, по терминологии Натальи Виноградовой, «в большую воду».

«Они раз попробовали, осознали, насколько это серьезная и, в общем-то, совсем не дешевая штука, рассчитались с инвесторами, сказали всем «спасибо» и уже больше в этом не участвуют. А остаются «торчки», наркоманы, которые не могут без следующей дозы. У них нет другого выхода, это вынужденные размещатели высокодоходных облигаций», — убежден эксперт.

Рынок ВДО переживает кризис доверия, считает генеральный директор ИК «Диалот» Егор Диашов. «Мы видим замкнутый круг. Низкое доверие инвесторов к эмитентам приводит к повышенной ставке. Из-за высокой ставки качественные эмитенты воздерживаются от выхода на рынок ВДО, в результате на нем доминируют заемщики низкого качества, которые допускают дефолты. Дефолты подтверждают опасение инвесторов, доверие к ВДО продолжает оставаться низким. И так по кругу», — посетовал он.

Нормальные дефолты

По данным ИК «Диалот», с 2018 г. по настоящее время на рынке ВДО было размещено бумаг на 84 млрд рублей, дефолтными оказались выпуски на 8 млрд рублей (9,5%). Ситуация могла быть заметно лучше, если бы не серия дефолтов компании «ОР» в первой половине 2022 г.— на этого эмитента сейчас приходится 60% всех дефолтных бумаг.

Количество дефолтов на рынке публичного долга в сегменте ВДО будет только расти, единодушны участники ILF-2022. И это совершенно нормально, попытался успокоить участников форума Илья Винокуров. «Рынок ВДО таков, что не надо бояться дефолтности. Это вмененная дефолтность», — заключил он.

Сергей Гришунин (НРА)

По словам управляющего директора рейтинговой службы «Национальное рейтинговое агентство» (НРА) Сергея Гришунина, в период 2020-2022 гг. был допущен 31 дефолт, из них 24 — в 2022 г. Всего с 2020 г. исполнить обязательства перед инвесторами не смогли 15 эмитентов, из которых 11 — в текущем году.

Учитывая, что обороты малого и среднего бизнеса восстановятся не раньше 2025 г., топ-менеджер НРА оценивает риск дефолтов на рынке ВДО в ближайшие два года как высокий. По данным рейтингового агентства, объем погашений бумаг с низким кредитным рейтингом в 2023 г. составит 43 млрд рублей, в 2024 г.— 55 млрд рублей.

«Мы ожидаем, что кредитные убытки на фондовом рынке в интервале года составят от 11 до 16 млрд рублей, в интервале трех лет — 30-35 млрд рублей», — отметил Сергей Гришунин.

Среди ключевых рисков в сегменте МСП он называл: снижение рентабельности, недоступность отсрочки платежа, сложности с рефинансированием старых выпусков облигаций 2018-2021 гг., снижение спроса на товары и услуги, а также недостаток рабочей силы вследствие частичной мобилизации. Все эти факторы будут оказывать влияние на возможность эмитента платить купон, исполнять оферту и выплачивать тело долга.

Барьеры для эмитента

При всей нормальности дефолтов в сегменте ВДО участники рынка публичного долга — Московская биржа, рейтинговые агентства и организаторы — в силу своих возможностей стараются (или должны стараться) повысить безопасность частных инвестиций на фондовом рынке. «Наша задача — свести к минимуму риски фрода (от англ. fraud — мошенничество. — прим. ред.). С 2019 г. мы стали активно продвигать тему обязательного рейтингования эмитентов. И добились немалых успехов. Если на конец 2019 г. в сегменте ВДО рейтинг кредитоспособности имели менее 20% эмитентов, то сейчас — более 90%. И мы видим, что уровень рейтинга стал влиять на успешность размещения. Чтобы выпуск разошелся, одной высокой ставки уже недостаточно», — констатирует начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов ПАО «Московская Биржа» Дмитрий Таскин.

На фото слева направо: Дмитрий Таскин (Московская биржа) и Александр Гущин (АКРА)

Запрашивая большой пакет документов у потенциального эмитента, Московская биржа не стремится заменить собой аудиторов, инвестиционных банкиров или рейтинговые агентства, заверил Дмитрий Таскин. «Мы должны обеспечить комфорт инвесторов с точки зрения прозрачности и чистоты структурирования сделки. Того объема информации, который мы просим предоставить эмитента, должно быть достаточно, чтобы инвестор смог принять решение о покупке бумаг обдуманно, четко понимая, что происходит в компании-заемщике», — пояснил он.

По словам Сергея Гришунина, рейтинговым агентствам тяжело противостоять намеренному фроду. «Намеренный фрод всегда хорошо прикрыт, документы эмитента находятся в идеальном состоянии. Но если мы видим малейшие признаки фрода, то отказываемся от работы с эмитентом и отзываем кредитный рейтинг», — подчеркнул представитель НРА. В своей оценке агентство старается полагаться на МСФО. Отчетность по РСБУ не дает представления о периметре консолидации группы, что позволяет эмитентам скрывать долги в виде поручительств, а также займов, выданных дочерним компаниям, которые рейтинговое агентство в процессе оценки может не увидеть.

Сергей Гришунин призвал биржу принимать во внимание не только рейтинг эмитента, но и рейтинг эмиссий. «В этом случае рейтинговые агентства смогут контролировать выполнение эмитентами ковенант, что позволит заранее увидеть скатывание эмитента в дефолт», — считает он.

«Рейтинг эмиссии или ожидаемый рейтинг эмиссии — очень полезный инструмент для всех участников фондового рынка. Инвестор понимает, что агентство уже учло новый долг в структуре своего анализа, а у эмитента появляется дополнительный аргумент при общении с инвесторами. Надеюсь, в будущем мы придем к такой практике», — со своей стороны заметил руководитель направления рейтингов среднего бизнеса АКРА Александр Гущин.

По мнению участников рынка, дефолт — это также и ответственность организаторов выпусков, которые не должны допускать на публичный долговой рынок компании, к этому не готовые.

«На Западе регулятор большое внимание уделяет требованиям к посредникам, работающим с эмитентами. Там есть четкое определения, что такое инвестиционный банк, что такое андеррайтер, каким требованиям они должны соответствовать. В нашем регулировании понятие «организатор» отсутствует напрочь. Это некая абстракция. Организатором может быть компания с лицензией профучастника и без нее. Хотя организатор — это тот первый барьер, который за счет экспертизы и опыта должен отбирать потенциальных эмитентов, оценивать, структурировать. В конечном счете именно организатор продает публичный долг инвесторам», — объясняет Дмитрий Таскин.

По его словам, если на Западе инвестиционный банк в своих маркетинговых материалах указал неточность, которая повлияла на принятие решения со стороны инвесторов, он несет ответственность. А в России такого нет. «У нас регулирование осуществляется по принципу: ищем там, где светло и тепло, а не там, где темно и сыро. У нас предпочитают всё сваливать на биржу и рейтинговые агентства. Это тоже правильно, но система не будет работать корректно, пытаясь минимизировать риски дефолтов, если между ее элементами нет слаженности», — отметил представитель биржи.

«Очень важная нога»

Большие надежды на защиту инвесторов от (и особенно — в случае) дефолтов участники рынка публичного долга возлагают на представителей владельцев облигаций (ПВО), а также на лоббистские возможности Ассоциации владельцев облигаций (АВО) — организации молодой, но уже сделавшей очень много в отстаивании прав частных инвесторов. «Рейтинговое агентство — этот тот, кто помогает инвестору до дефолта, а ПВО — тот, кто помогает ему, если дефолт случился», — заметил Александр Гущин.

«Путь частного инвестора в России суров и его проблемы требуют решений, — заявил на форуме член Совета АВО Александр Рыбин. — Основной причиной создания нашей ассоциации была злость. Злость на эмитентов, которые смеялись в лицо инвесторам, заявляя, что они не станут платить облигационерам и им за это ничего не будет. Против того, кто это говорил, уже заведено уголовное дело. Это компания «Дэни Колл». Злость на организаторов, которые откровенно впаривали инвесторам какую-то чушь, уверяя, будто это правдивая информация. Но за последние полтора года ситуация сильно изменилась».

По мнению Дмитрия Таскина, ПВО — «очень важная нога» на рынке публичного долга, однако этот институт нуждается в дополнительном регулировании. «Есть некоторая недосказанность со стороны регулятора. Банк России ведет перечень ПВО, в который входят 80 организаций, но нет никаких требований к экспертизе этих компаний, требований к их финансовому состоянию. Буквально по пальцам одной руки можно пересчитать тех ПВО, которые действительно обладают экспертизой, пытаются отстаивать интересы частных инвесторов, дорожат своей репутацией. В условиях, когда риски дефолтов кратно возросли, значимость такого института нельзя недооценивать», — считает представитель Московской биржи.

На фото слева направо: Николай Павлов (АВО) и Маркел Байкалов («Волста»)

Председатель совета директоров компании-представителя владельцев облигаций «Волста» Маркел Байкалов считает, что для повышения уровня защиты инвесторов необходимо внесение в эмиссионную документацию «жесткого набора ковенант». Также должна быть прописана имущественная ответственность конечного бенефициара перед владельцами облигаций.

«Основания для требования владельца облигаций о досрочном погашении бумаг должны состоять из 30-40 страниц, учитывая все возможные риски. Облигационер должен иметь возможность в любой момент запросить у эмитента нужную ему информацию», — говорит глава «Волсты».

Наталья Виноградова также высказалась за необходимость обязать эмитентов предоставлять обеспечение по облигационным выпускам. «Почему-то залоги стали немодны на рынке ВДО. Еще в 2017-2018 гг. невозможно было представить размещение дебютных выпусков в этом секторе без какого-либо обеспечения — поручительства бенефициара, оферента, какой-то понятной подкладки. Рынок просто отпустили. Считаю, что рынок ВДО должен быть под особым вниманием, и прежде всего регулятора», — заметила представитель BCS Global Markets.

МСБ нужна альтернатива

«Нас ждет ядерная зима ВДО», — констатирует Наталья Виноградова. В частности, интересы BCS Global Markets сместились с высокодоходных облигаций на более надежные корпоративные бумаги эмитентов с рейтингом A- и выше. Участники же рынка ВДО продолжают видеть перспективы его развития.

«Малый и средний бизнес должен иметь выход на другие рынки финансирования помимо банков, не должно быть одного источника получения инвестиций», — убежден директор Департамента корпоративных финансов ИК «Риком-Траст» Николай Леоненков.

Главный стратег IVA Partners Дмитрий Александров считает, что рынок ВДО «не для бабушек», а для тех, кто заинтересован в развитии малого и среднего бизнеса, компаний с выручкой до 2 млрд рублей. «Это те, кому нравится конкретная компания и чем она занимается. Те, кто смог в ней разобраться. Это должны быть осознанные инвесторы, идущие в определенный сегмент рынка», — подчеркнул эксперт.

Дмитрий Александров (IVA Partners)

По мнению Дмитрия Александрова, эмитенты ВДО нуждаются в адресной господдержке. Право на помощь государства должны иметь максимально открытые компании, которые регулярно проводят аудит и имеют кредитный рейтинг. По подсчетам эксперта, поддержка таких эмитентов в виде субсидирования ставки купона в размере ключевой будет стоить государству около 4 млрд рублей в год. «Сумма несерьезная в масштабах тех расходов, которые государство всё равно несет на поддержку разных отраслей. Здесь же всё честно и открыто, коррупционная компонента минимальна», — указывает главный стратег IVA Partners.

С тем, что от публичности компании зависит успех на рынке ВДО, согласен и исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn Роман Ефимов. «За последние полгода на рынке ВДО возникали интересные кейсы, когда компании были открыты для инвесторов, когда они показывали, кем являются на отраслевом рынке, как строится их бизнес, откуда берется маржинальность, и эти кейсы довольно успешно закрывались», — констатировал он.

Мобилизация и все-все-все

Отдельный блок форума ILF оказался посвящен макроэкономическим прогнозам на 2023 г. Вывод экспертов: экономику России ничего хорошего не ждет, но она, как уже бывало не раз и не два, адаптируется. «Главный риск 2023 г. — это геополитика и всё, что с ней связано: и рост дефицита бюджета из-за санкций и расходов на оборонку, и инфляция», — отметила главный экономист по России и СНГ компании «Ренессанс Капитал» Софья Донец. По оценке главного экономиста пенсионного фонда «Капитал» Евгения Надоршина, потери в экономике от мобилизации будут стоить России в следующем году 2–2,5% ВВП. Общее падение ВВП он прогнозирует на уровне -5%.

Софья Донец («Ренессанс Капитал»)

В следующем году эксперты прогнозируют ослабление рубля в диапазоне от 70 до 90 рублей за недружественный доллар. Ключевая ставка с наибольшей вероятностью останется на текущем уровне с небольшой корректировкой. Инфляция составит 6-7%. Доходность ОФЗ будет снижаться. Наибольшим спросом на фондовом рынке будут пользоваться замещающие облигации и бумаги в юанях.

«Юань по сути — это корзина валют из доллара, евро, фунта, йены и так далее. Доллар переоценен, лучше инвестировать в юань», — считает управляющий директор Газпромбанка Private Banking Егор Сусин.

Софья Донец также призвала присмотреться к недооцененным валютам — казахстанскому тенге, узбекскому суму, армянскому драму. Ну и не стоит забывать о золоте как квазивалютном инструменте, призвал участников конференции автор проекта «Инвест Навигатор», трейдер Петр Тер-Аванесян.

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС»сообщило параметры программы облигаций серии 003P. В рамках бессрочной программы объемом 1 млрд рублей облигации смогут размещаться на срок до 10 лет.

«Эксперт РА» в июне подтвердил рейтинг кредитоспособности компании на уровне ruВ со стабильным прогнозом.

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 550 млн рублей.

Компания «Реаторг» 25 октября дебютировала на рынке биржевых облигаций с трехлетним выпуском номинальным объемом 200 млн рублей. Однако радушного приема новичок не получил. В первый день размещения компания смогла реализовать только 2% от общего объема выпуска, через неделю этот показатель достиг лишь 5%. Почему публичный долговой рынок оказался равнодушен к бумагам «Реаторга» — в аналитическом обзоре Boomin.

Отраслевой фактор

ООО «Реаторг» специализируется на проектировании и оснащении химико-фармацевтических производств и лабораторий. На рынке — с 2011 г. Согласно официальному сайту, компания «оказывает широкий спектр услуг от поставки сырья и материалов до реализации комплексных решений с проектированием, поставкой и сдачей проектов «под ключ». «Реаторг» ориентирован как на МСБ, так и на крупнейшие предприятия фармацевтической и химической отраслей промышленности.

По данным Росстата, за девять месяцев 2022 г. прирост объемов производства на рынке фармацевтики составил 11,9% (в первую очередь за счет госзаказов, а также удорожания лекарственных препаратов). При этом химическое производство за это же время потеряло в объемах почти 5%.

Химическая и фармацевтическая отрасли России отличаются высокой зависимостью от импорта. В 2021 г. доля иностранного оборудования в химическом производстве составляла 80%, и лишь пятая часть рынка приходилась на отечественные технологии. На долю отечественного производства малотоннажной химической продукции (целевой сегмент «Реаторга») приходилось лишь 10-15%, остальное — импорт. Прекращение поставок импортного оборудования неизбежно приведет к снижению отраслевых показателей.

Фармацевтическая отрасль уже испытывает дефицит хроматографических колонок, что связано с перебоями в поставках оборудования Agilent Technologies, Phenomenex и Waters, а компания Merck (MSD) вовсе объявила об отказе от инвестиций в Россию. В сегменте малотоннажной химической продукции также есть потери: Dow Chemical, DuPont, AkzoNobel и ряд других игроков решили взять паузу на российском рынке.

Как дистрибьютор «Реаторг» также поставлял оборудование компаний, которые приостановили свою деятельность в России.

«Часть поставщиков приостановили действие дилерских соглашений с российскими компаниями, что на практике означает потерю скидок и отсрочек по платежам. Стратегия «Реаторга» включает диверсификацию поставщиков. Компания регулярно участвует в профильных выставках, сотрудники регулярно посещают зарубежные мероприятия в поисках новых контактов и продукции. Это позволило нам гибко среагировать на приостановку работы части западных поставщиков на российском рынке и заместить поставки аналогами высокого качества. Если на конец III квартала 2021 г. 80% закупок компании производилось у девяти поставщиков, то на конец сентября 2022 г. их число утроилось», — пояснил Boomin финансовый директор компании «Реаторг» Тимур Панферов.

По его словам, Agilent Technologies, DWK, GLASSCO остались в продуктовой линейке организации. Также компания продлила договор с китайским производителем Tailin BioEngineering, специализирующимся на инновациях и разработке продуктов биотехнологии и фармацевтики. Новым поставщиком «Реаторга» стал WIGGENS.

Финансовые показатели эмитента

Накануне размещения дебютного выпуска «Реаторга» Национальное рейтинговое агентство понизило кредитный рейтинг организации с ВBВ-|ru| до BB+|ru| со стабильным прогнозом, что не могло не сказаться на позиционировании компании на публичном долговом рынке. Понижение рейтинга эмитента НРА объяснило снижением оценки соотношения собственного капитала и долга. По данным на 30 сентября 2022 г., собственный капитал «Реаторга» снизился на 61% в сравнении с показателем на конец 2021 г. Это стало следствием погашения займа, выданного единственному владельцу компании.

Существенное изменение собственного капитала отразилось на показателе долговой нагрузки «долг/собственный капитал», который со значения 0,09 на конец 2021 г. увеличился до 3,43, что несомненно ограничивает эффективность деятельности компании.

«Погашение займа, выданного владельцу компании, было произведено в целях повышения прозрачности бизнеса для публичного рынка и частных инвесторов. Соответственно, капитал компании сократился на сумму финансовых вложений», — комментирует Тимур Панферов.

Он отметил, что дивидендная политика компании, как и планы по созданию совета директоров, находится в стадии обсуждения.

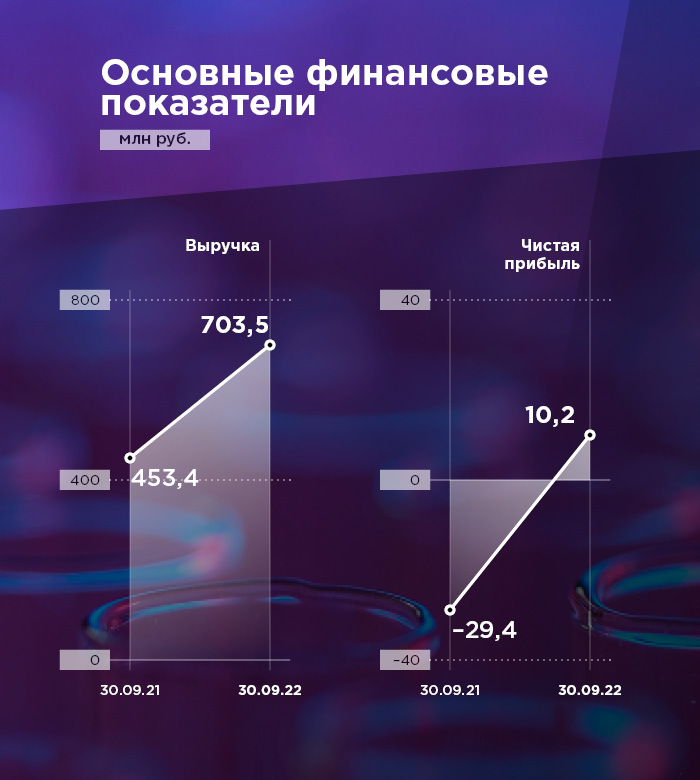

На протяжении анализируемого периода «Реаторг» демонстрировал рост ключевых показателей. По данным за девять месяцев 2022 г., валюта баланса составила 560,2 млн рублей, что выше показателя на конец 2021 г. на 30,8%. Дебиторская задолженность увеличилась на 34,8%, запасы — на 37,6%. Рост актива баланса был профинансирован кредиторской задолженностью, которая за девять месяцев 2022 г. увеличилась на 28,5%, а также финансовым долгом. В 2022 г. компания привлекла дополнительное финансирование на 129,4 млн рублей, которое направила на расширение деятельности.

На фоне роста основных статей баланса «Реаторг» показал полуторакратный рост выручки. На фоне оптимизации расходной части деятельности эмитента в 2022 г. по итогам девяти месяцев 2022 г. зафиксирован рост валовой прибыли более чем на 90% и чистой прибыли в 1,4 раза. Показательно, что 2021 г. стал для компании убыточным, но она смогла реабилитироваться.

«Нам удалось компенсировать рост затрат на закупку и транспорт повышением цен на продукцию. Валовая прибыль выросла на 5,5%, до 28,8% от выручки, что соответствует нашим планам на 2022 г. Мы ожидаем, что выручка по 2022 г. будет на уровне от 980 млн до 1,1 млрд рублей», — отметил Тимур Панферов.

Для «Реаторга» в целом характерно довольно низкое значение чистой рентабельности, свойственное индустрии продаж (поскольку торговая деятельность — существенный элемент бизнес-модели компании). Однако низкая рентабельность активов эмитента на 30 сентября 2022 г. в размере 0,11 (на 31 декабря 2021 г. — 0,05) существенно уступает отраслевой рентабельности по основному ОКВЭД согласно выписке ЕГРЮЛ «Производство машин и оборудования, не включенных в другие группировки». Отраслевая рентабельность по этому виду деятельности в 2021 г. равна была значению 4,3.

В связи с ростом объемов деятельности компании увеличение финансового долга в отчетном периоде несущественно повлияло на показатели долговой нагрузки, которые имеют приемлемые значения на протяжении всего анализируемого периода.

Небольшая ремарка: основная деятельность компании сосредоточена вокруг заключения контрактов и сделок с поставщиками. Контрактная база раскрывается эмитентом отдельно, посредством внутренне согласованной политики. Отсюда возникает одно из рисковых направлений бизнеса «Реаторга», проанализировать и оценить которое не представляется возможным с помощью открытых источников информации.

Эмитент на рынке публичного долга

С февраля 2022 г. облигационный рынок сильно изменился. Повышение ключевой ставки, неопределенность в инвестиционной среде, рост финансовых рисков компаний повлияли на условия привлечения финансирования на фондовом рынке.

В последние три месяца (с августа по октябрь) на рынке можно было наблюдать высокие показатели спреда доходности к ключевой ставке по всему сегменту высокодоходных облигаций — на уровне 11-12 п.п. при значениях ключевой ставки в размере 8 и 7,5 п.п. Высокий спред стимулировал компании повышать ставку купона для привлечения инвесторов.

С августа по октябрь в диапазоне рейтинга от B до BB сегмента ВДО (за исключением компаний финансового сектора) было размещено девять выпусков. Пять из них разместились в полном объеме, остальные, включая «Реаторг», показывают не лучшие результаты.

В первый день выпуска «Завод КЭС-001Р-03» было размещено 2% от объема. Низкий уровень привлекательности выпуска частично обусловлен снижением в сентябре 2022 г. кредитного рейтинга компании с BB+ до BB- с неопределенным прогнозом. В августе был размещен выпуск «Энергоника-001Р-03», ставка купона по которому составила 18% (спред к ключевой ставке 10 п.п.). Несмотря на относительно высокий спред купона к ключевой ставке на уровне 10 п.п., динамика первичных продаж выпуска довольно слаба.

В целом рынок ВДО «качает»: взлеты в мае-июле 2022 г. сменились не самой хорошей стабильностью в августе-октябре, когда уровень размещенного объема облигаций был в районе +/- 50%, и это говорит о том, что интерес инвесторов к сегменту ВДО остается слабым, даже несмотря на относительно высокие доходности.

К концу года уровень доверия к сегменту ВДО может снизиться еще больше, в том числе за счет повышающейся динамики дефолтов. Количество дефолтных событий, под которые подпадает неисполнение оферт, погашений, невыплата купонов по облигациям, достигло рекордных значений: если в 2021 г. их было 178, то только за девять месяцев 2022 г. стало уже 194.

Но вернемся к «Реаторгу». Компания разместила свои бумаги по 16,5% годовых, показав доходность выпуска на дату размещения 17%. Это значение уступает как доходности в сегменте на дату размещения, так и среднему уровню доходности выпусков за последние три месяца (19,1%). Также турбулентность на облигационном рынке останавливает желание инвесторов довериться дебютанту.

Основные выводы:

По итогам девяти месяцев 2022 г. ООО «Реаторг» показало положительные значения по основным финансовым результатам компании: выручка выросла на 55%, чистая прибыль — в 1,4 раза. Как следствие, показатели рентабельности также находятся в положительных значениях. Это говорит о том, что компания эффективно управляет денежными потоками от операционной деятельности.

«Реаторг» зависим от внешних факторов, в частности — от импорта оборудования: 80-85% оборудования, поставляемого эмитентом, зарубежного происхождения. Прекращение поставок или сбой в поставках — основной риск компании. Диверсификация поставщиков с переориентацией на Восток позволила компании оперативно заключить ряд важных контрактов с представителями КНР.

Опасностью для эмитента является риск удлинения логистических цепочек при импорте химического оборудования и увеличения расходов на доставку продукции. Чтобы нивелировать эту угрозу, нужен автоматизированный процесс формирования маршрутов и поиск новых логистических каналов.

Уменьшение по итогам III квартала 2022 г. на 60% собственного капитала (в сравнении с концом 2021 г.) в результате гашения выданного собственнику займа снижает финансовую привлекательность компании. Такая динамика стала одной из главных причин понижения кредитного рейтинга компании, что негативно отразилось на репутационных показателях перед размещением облигационного выпуска. Увеличение собственного капитала в будущем, подкрепленное положительными результатами эмитента, может вернуть доверие со стороны «пользователей отчетности».

Московская биржа зарегистрировала программу облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии 003P. Регистрационный номер — 4-00381-R-001P-02E. Облигации в рамках программы размещаются по открытой подписке.

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 550 млн рублей.

В августе 2022 г. компания «ЭБИС», старожил сегмента ВДО и один из немногих действительно «зеленых» эмитентов, начала последовательно допускать просрочки по купонным выплатам. Дважды дефолта удалось избежать, но в третий раз просрочка переросла в полноценный кросс-дефолт по всем облигациям эмитента общим объемом 1,4 млрд рублей. Что произошло с бизнесом, какие перспективы у эмитента и его кредиторов, а также какие уроки из этой ситуации стоит извлечь инвесторам — разбираемся в этом обзоре.

Чем занимается компания

ЭБИС является оператором по переработке (рециклингу) пластиковых отходов. Компания перерабатывает использованный пластик во вторичное сырье, которое продает производителям конечных изделий. Основным активом предприятия выступает производственный комплекс в Твери.

По данным презентации, компания обладает диверсифицированной базой клиентов (более 50) и поставщиков (более 250). Объем переработки в 2021 г. составил 30 тыс. тонн, объем отгрузки готовой продукции — 24 тыс. тонн. Выручка в 2021 г. выросла почти на треть, до 2 млрд рублей (год к году).

На протяжении последних пяти лет ЭБИС демонстрировал уверенный рост финансовых показателей. В 2020-2021 гг. выручка росла на 38% ежегодно. Маржинальность по EBIT за три последних года в среднем составила около 16,6%, по EBITDA — чуть ниже 20%.

Рост обеспечивался за счет активных инвестиций в производство, преимущественно из заемных средств. Объем финансового долга с 2019 по 2021 гг. включительно вырос на 1,4 млрд рублей, и еще 300 млн внесли акционеры в виде добавочного капитала.

Инвестпроект в Клину — еще больше, еще амбициознее

Будущие перспективы менеджмент связывал с открытием новой производственной площадки в г. Клине Московской области площадью 8 тыс. кв. м. На ней планировалось разместить производство высокомаржинальной стрейтч-пленки и расширить выпуск ПВД-гранул. Проектная мощность завода составляет 23 тыс. тонн пленки и 21 тыс. тонн ПВД-гранул в год, что предполагает рост производства к уровням 2021 г. в 2,5 раза.

В начале 2021 г. менеджмент сообщал, что планирует запустить проект во II–III квартале 2021 г. и выйти на полную мощность к 2025 г. Объем инвестиций оценивался в 900 млн рублей. Выручка и EBITDA от продаж стрейтч-пленки ожидалась на уровне 4 млрд рублей и 800 млн рублей в год соответственно.

В ноябре 2021 г. срок запуска был отодвинут на II-III квартал 2022 г., но выход на полную мощность ожидался уже в 2024 г. Объем инвестиций вырос до 1,08 млрд рублей. При этом прогноз по выручке и EBITDA от продаж стрейтч-пленки был повышен до 5,9 млрд рублей и 1,5 млрд рублей в год соответственно.

То есть долгосрочные прогнозы по инвестпроекту улучшались, а краткосрочная ситуация — ухудшалась. Менеджмент давал всё более оптимистичные прогнозы, несмотря на явные заминки на первом этапе. Этот тревожный сигнал не насторожил инвесторов, они продолжали верить в проект и в конце 2021 г. раскупили выпуск БО-ПО5 на 400 млн рублей вдобавок к 500 млн рублей, которые компания привлекла в этом же году через продажу выпуска БО-ПО4.

Ставки купона по выпускам составили 12% для БО-ПО4 и 14,5% для БО-ПО5. За год финансовый долг ЭБИС вырос в 2,3 раза, до 1,6 млрд рублей. С учетом низких процентных ставок на рынке и перспектив их роста в будущем это выглядит логичным, но стоит упомянуть еще о ряде странных займов.

Картотека арбитражных дел показала несколько исков, в которых ответчиком выступает ЭБИС, иногда в компании с «Ноймарком» и «ОФИРом». Из них выясняется, что в 2021 г. компания привлекала частные займы в размере до нескольких десятков млн рублей по ставкам от 22% до 27% годовых. Природа и количество таких займов неизвестны. В одном из них «Ноймарк» выступает поручителем. Мог ли ЭБИС сам выступать поручителем по другим займам? Узнаем по мере появления новых исков.

Таким образом, в 2021 г. компания сильно нарастила облигационный долг и привлекла неопределенное количество средств за счет частных займов по ставкам выше маржинальности EBITDA. Параллельно был отодвинут срок запуска флагманского инвестиционного проекта и увеличена плановая сумма инвестиций.

Дефолт

В апреле 2022 г. агентство «Эксперт РА» понизило кредитный рейтинг ЭБИСа на одну ступень и скорректировало прогноз на «негативный». В сопроводительной записке агентство отметило рост долга и отразило мнение, что «на горизонте года накопленные собственные средства, а также операционный денежный поток не покрывают расходы по финансовым и инвестиционным направлениям».

В марте-апреле котировки облигаций ЭБИС подскочили вместе с рынком, но по мере стабилизации демонстрировали запаздывающую динамику. С конца июня доходности ВДО продолжали снижаться, а вот ставки по бумагам ЭБИС начали расти против рынка. В котировки закладывался повышенный риск.

В начале августа 2022 г. компания допустила два технических дефолта по выпускам КО-ПО6 на 3,5 млн рублей (05.08) и БО-ПО3 на 4,9 млн рублей (12.08). Одновременно с ней дефолт на 10 млн рублей допускает «Ноймарк», который был балансодержателем земельного участка в Клину и выступал подрядчиком при строительстве. В качестве причины просрочек обе компании сослались на частичную блокировку счетов из-за доначислений от ФНС. В результате ЭБИС свои обязательства исполнил 17-18 августа, а вот Ноймарк «упал» окончательно.

Когда предприятие с выручкой 2 млрд рублей в год не может выплатить несколько миллионов, а ключевой партнер по инвестпроекту уходит в дефолт, это очень плохой знак. Доходности по рыночным бондам ЭБИСа после 18 августа оставались трехзначными, демонстрируя высокую оценку рисков рынком.

В конце августа ЭБИС допустил очередную серию техдефолтов на сумму 23 млн рублей, которые к середине сентября перешли в полноценный дефолт с кросс-дефолтом по всем выпускам компании общим объемом 1,4 млрд рублей.

При этом инвестпроект в Клину, на который делались большие ставки, так и не был запущен. Плановый срок ожидался в сентябре, но, по информации наблюдателей, движений на объекте нет. Кстати, часть денег, которые были привлечены через БО-ПО5 на реализацию проекта были переданы в виде займа «Ноймарку» в качестве аванса за строительно-монтажные работы. В I квартале 2022 г. в отчетности появились краткосрочные финансовые вложения почти на 400 млн рублей.

«Попал в плохую компанию»

На первый взгляд, ситуация выглядит достаточно типовой: компания активно росла за счет увеличения долговой нагрузки, пока очередной амбициозный инвестпроект не встал колом из-за ухудшения экономических условий. Опасаясь гнева инвесторов, компания скрывала истинное положение вещей и продолжала наращивать долг до тех пор, пока ситуация не стала критической.

Однако смущает ряд фактов, которые указывают на возможность вывода денег из ЭБИСа путем перекрестного финансирования внутри большой группы компаний, в которую он был интегрирован. При таком взгляде рост долга в 2021 г. имеет совсем другой оттенок.

Одновременно с ЭБИСом в дефолт ушли еще несколько эмитентов: «Ноймарк» (05.08.2022), «Офир» (26.08.2022) и «ТЭК Салават» (07.10.2022). Все эти компании так или иначе имели связь с ЭБИСом через общих учредителей и бизнес-процессы. Еще один дефолтник из этой же группы — печально известный «Ломбард Мастер», который с 2021 г. находится в процессе ликвидации.

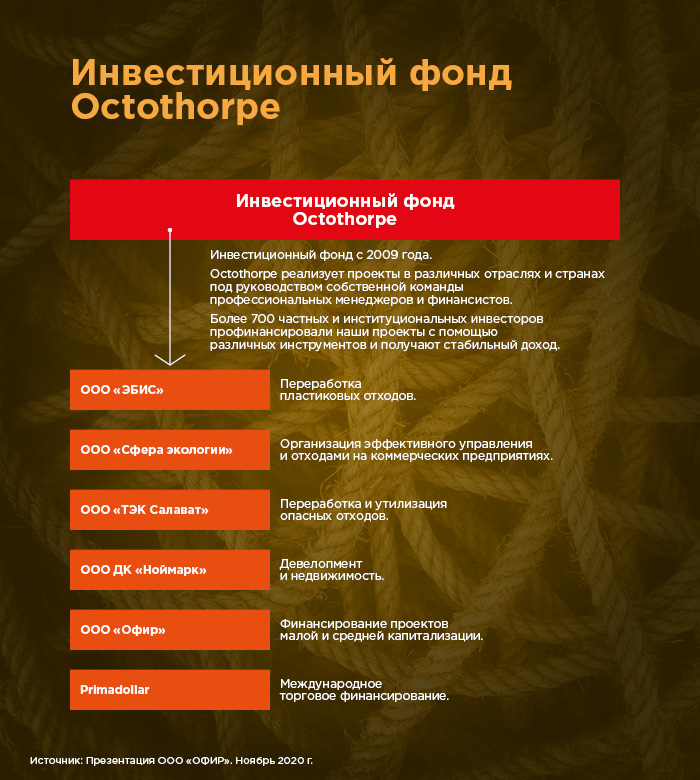

Это указывает, что проблема ЭБИСа — не индивидуальная история, а проблема стоящей выше управляющей структуры. Формального юрлица нет, но есть люксембургский инвестфонд Octothorpe, символику которого можно было увидеть в презентациях эмитентов в 2020 г. В 2021 г. из всех официальных источников информации она исчезла.

Четыре из перечисленных на иллюстрации компаний ушли в дефолт. ЭБИС — самый крупный прецедент. Могли ли средства, привлеченные ЭБИСом, использоваться для финансирования других проектов группы?

Юрструктура ЭБИСа очень динамична и постоянно менялась. Причем менялись именно бенефициары, что может говорить об определенной нестабильности в стратегическом курсе предприятия и возможном использовании долей в активе в качестве валюты расчета в каких-то сделках. Или всё проще — реальные бенефициары не менялись, а просто предпочитали себя не афишировать. Вот как менялась структура уставного капитала за последние два года:

На текущий момент вместо Н.Г. Цаголова доля 10% принадлежит В.И. Шагарову (бенефициар «Ноймарка») через ООО «Здоровье».

Интерес представляет первая схема, где еще фигурирует фонд Octothorpe, а также К.В. Рзаев— лицо бренда «ЭкоТехнологии». «ЭкоТехнологии» владеют брендом сестринской ЭБИСу компании «Тверской завод вторичных полимеров» (ООО «ТЗВП»). Как и ЭБИС, она занимается переработкой пластиковых отходов и точно так же базируется в Твери.

В 2019-2020 гг. ЭБИС и ТЗВП были юридически интегрированы в единую компанию «Глобал Ресайклинг Солюшнз» (ГРС). В презентации инвесторам сообщалось, что объединенная компания планирует реализацию большого инвестиционного проекта стоимостью 1,15 млрд рублей и к августу 2020 г. якобы уже было проведено «объединение всех процессов переработки вторичных полимеров на площадке ТЗВП в Твери».

Однако уже в конце 2020 г. ТЗВП выходит из ГРС. В интервью Cbonds менеджмент ЭБИС поясняет, что руководители ЭБИС и ТЗВП разошлись во взглядах на будущее объединенной компании, но продолжают работать в партнерстве. При этом гендиректор подчеркнул, что физически это два разных завода с разными собственниками. С его слов, владелец бренда ТЗВП, группа «ЭкоТехнологии» занимается строительством большого завода по переработке всех видов пластика.

Упомянутый выше К.В. Рзаев помимо «ЭкоТехнологий» выступает учредителем в ООО «Химпартнеры» и ООО «Экополимер». По информации Ассоциации владельцев облигаций (АВО), эти компании являются крупными заказчиками ЭБИС и во II квартале 2022 г. на них пришлось почти 73% всех отгрузок.

Все перечисленные компании в 2021 г. показали заметный скачок кредиторской задолженности и запасов, при том что рост выручки был вполне рядовой. Примечательно, что выручка ТЗВП в 2021 г. составила всего 304 млн рублей при объеме переработки 25 тыс. тонн (данные с сайта завода). ЭБИС при объеме переработки в 30 тыс. тонн показал выручку 2 млрд рублей. Такие сильные отличия в продукции и производственном процессе или что-то не так с цифрами? Пока вопрос без ответа.

Кстати, еще один крупный дебитор ЭБИСа с долей 17% на конец 2021 г. может быть тоже как-то связан с группой Octothorpe. Бывший учредитель и директор компании ООО «ТД Директ П» вместе с ОФИРом входит в капитал ООО «Драфт».

Вместо итога

Хотелось бы подвести итог и закончить повествование каким-то однозначным выводом, но с чистой совестью этого сделать нельзя. Перечисленные выше факторы можно трактовать по-разному, начиная от форс-мажора и ошибок в корпоративном управлении и заканчивая откровенным выкачиванием заемных денег из ЭБИСа на нужды других, в том числе остающихся в тени, предприятий.

В чем заключается партнерство ТЗВП и ЭБИСа? И не делят ли они общие производственные активы между собой? Какую долю на самом деле занимают связанные структуры в отгрузках ЭБИСа? На каком этапе готовности находится проект в Клину и на что потрачены деньги? Зачем привлекались частные займы в 2021 г.? К сожалению, ответов на эти вопросы пока нет, а коммуникация с менеджментом очень скупая, что не добавляет оптимизма.

План реструктуризации пока не появился в публичном поле, хотя в непубличной части переговоры идут уже давно. Сейчас перспективы владельцев облигаций выглядят достаточно туманно. Биржевые выпуски ЭБИС торгуются около 6% от номинала, что соответствует среднему коэффициенту возмещения в сценарии банкротства эмитента.

Главный урок, который стоит вынести из этого кейса инвестору в ВДО, — это важность четкого понимания контуров бизнеса эмитента. Отсутствие прозрачной юрструктуры и консолидированной отчетности часто не позволяет в полной мере оценить, что в действительности происходит с бизнесом. Поэтому никогда не будет лишним уделить внимание всем потенциально связанным компаниям, чтобы оценить риски.

Стоит также отметить опасность амбициозного менеджмента для кредитора. Бурный рост финансовых показателей за счет агрессивного капекса хорош для акционеров, но для кредиторов это всегда дополнительный риск. Когда компания умеренна в своих аппетитах и держит фокус на шлифовке действующих бизнес-процессов — это хороший знак. Разумеется, если эти бизнес-процессы прибыльны и действительно относятся именно к этому эмитенту.

На фоне бума розничного инвестирования в 2020-2021 гг. управляющие компании начали активно запускать открытые и биржевые паевые инвестиционные фонды (ОПИФ и БПИФ). Этот тренд не обошел стороной и рынок высокодоходных облигаций. 2022 г. внес свои коррективы, они коснулись всех сегментов фондового рынка, в том числе и ПИФов, интерес к которым со стороны российских инвесторов значительно снизился. Только за II квартал чистый совокупный отток средств из ОПИФов и БПИФов вырос почти в семь раз. О ключевых игроках на рынке ПИФов, о влиянии макроэкономических и геополитических факторов и дальнейших перспективах — в обзоре Boomin.

Приток частных инвесторов на рынок

В 2022 г. российский фондовый рынок испытывает определенные трудности, однако инвесторов это не останавливает. Банк России регулярно публикует статистику о росте количества физических лиц на брокерском обслуживании. Так, за II квартал количество физлиц с брокерскими счетами выросло на 2,44 млн человек, превысив 25 млн. При этом лишь незначительно снизился квартальный темп прироста с 16% в среднем за 2021 г. до 11% во II квартале 2022 г.

Данный прирост фактически не оказывает взрывного влияния на рынок, поскольку 64% от этих счетов — пустые, и их доля выросла с конца 2020 г. на 4 п.п. В натуральных единицах это значит, что количество людей с пустыми брокерскими счетами выросло с конца 2020 г. с 5,9 млн чел до 16,4 млн (по состоянию на 30 июня 2022 г.).

Активами свыше 100 тыс. рублей обладают только 1,98 млн человек (или 7,75%), и на эту долю приходится 98% всех активов физлиц-резидентов. Из них активами свыше 10 млн обладают только 0,22%, или 58 тыс. человек. С конца 2020 г. эта категория инвесторов выросла на 46%. По крайней мере, по сравнению с практически троекратным ростом общего числа людей, обладающих брокерскими счетами, рост на 46% не выглядит впечатляюще. Фактически эти 46% и есть реальный приток физлиц на Московскую биржу. Остальные владельцы, вероятно, получили брокерские счета в дополнение к другим банковским продуктам.

Таким образом, ключевой объем активов на Московской бирже принадлежит инвесторам, обладающим существенным капиталом, а не большому количеству физлиц с небольшими активами. По сути, целевая аудитория фондового рынка — это около 1,3% от всего населения России. И учитывая текущий подрыв доверия массовых инвесторов к рынку на фоне событий 2022 г., можно не ожидать существенного роста клиентов с высоким уровнем капитала в ближайшей перспективе.

Инвестиции в фондовый рынок

По данным Банка России, около 2 млн частных инвесторов, несмотря на всю волатильность рынка и неопределенность, продолжали активно инвестировать в 2022 г.

Наиболее популярным инструментом были акции российских эмитентов. Пик вложений был в марте, когда рынок катастрофически падал на новостях о старте специальной военной операции (СВО). В марте объем притока инвестиций в акции составил 589 млрд рублей, а за период с апреля по август — 446 млрд рублей. Для сравнения: за апрель-август 2021 г. приток составил 147 млрд рублей, в 2020-м за тот же период — 133 млрд рублей. Таким образом, в 2022-м объем инвестиций в акции был крайне внушительным, несмотря на всю волатильность рынка.

В сильном минусе находятся долговые ценные бумаги. С апреля по август 2022 г. отток средств составил 113 млрд рублей. Вероятно, инвесторы пользовались одним из советов по инвестированию: в периоды высокой инфляции предпочтительнее увеличивать долю акций в портфеле и сокращать долю облигаций. Для сравнения: в апреле-августе 2021 г. был зафиксирован приток 183 млрд рублей. При этом одними из наиболее успешных публичных ПИФов в 2022 г. были именно фонды облигаций, тогда как домохозяйства предпочитали избавляться от этих бумаг.

У ПИФов ситуация неоднозначная. В начале марта в сегменте наблюдалось шоковое состояние, когда из-за остановки российских бирж и невозможности корректно рассчитать стоимость чистых активов (СЧА) практически все фонды, ориентированные на массовых неквалифицированных инвесторов, прекратили операции с паями. По подсчетам НАУФОР, к концу II квартала 2022 г. функционировало порядка 60% Открытых паевых инвестиционных фондов (ОПИФ) (тремя месяцами ранее — около 40%) и примерно 60% биржевых паевых инвестиционных фондов (БПИФ) (по состоянию на 31 марта — лишь 20%).

Однако за апрель-август все равно наблюдается приток средств в объеме 153 млрд рублей (в прошлом году — 164 млрд рублей за аналогичный период). Данная статистика ведется по группе «Домашние хозяйства», и методология отличается от той, что представлена в обзоре рынка паевых и акционерных фондов от ЦБ.

Согласно данным Банка России, за II квартал чистый приток средств в ПИФы показал максимальное значение за историю наблюдений (358,6 млрд рублей). Но ключевой источник притока средств — это закрытые паевые инвестиционные фонды (ЗПИФ). Из остальных ОПИФов и БПИФов наблюдался отток средств. По данным НАУФОР, отток из открытых ПИФов составил 29,3 млрд рублей за II квартал 2022 г. По информации сайта InvestFunds, чистый отток (приток минус отток) средств из публичных фондов за девять месяцев 2022 г. составил 25,4 млрд рублей.

Ключевые игроки на рынке ПИФов

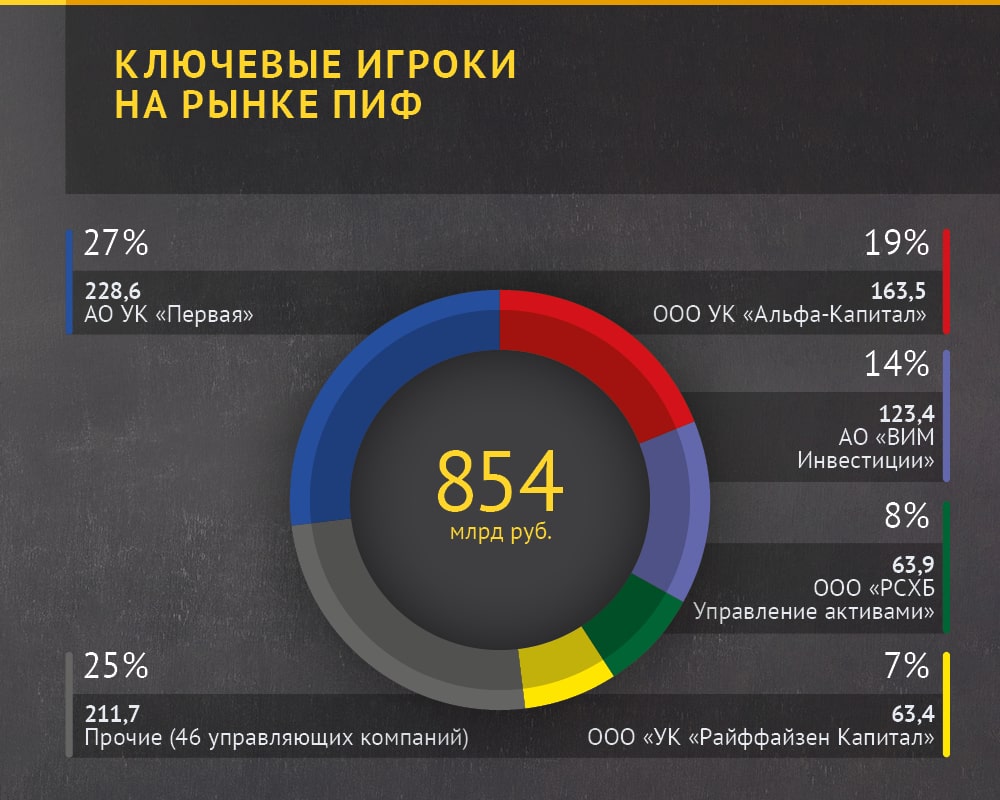

Российский рынок публичных паевых инвестиционных фондов (ОПИФ и БПИФ) можно назвать довольно консолидированным. По объему стоимости чистых активов, то есть стоимости имущества под управлением фонда, на топ-5 игроков приходится 75% всех СЧА публичных ПИФов.

Стоит отметить, что пропорция рынка по открытым и закрытым ПИФам — 22% / 78%. Иными словами, публичные ПИФы занимают лишь небольшую долю в структуре активов УК, которые более ориентированы на состоятельных инвесторов ЗПИФов (около 90% ЗПИФов доступны только квалифицированным инвесторам).

Ключевые управляющие компании

УК «Первая». Компания на рынке с 1996 г. УК управляет фондами с общей стоимостью активов 1,44 трлн рублей. Из них доля публичных составляет 16%, или 229 млн рублей. То есть основная ориентация фонда — на непубличные ПИФы, доля СЧА которых составила 84% по состоянию на 30 сентября 2022 г.

С начала года и по сентябрь включительно шесть публичных ПИФов показали положительную доходность в диапазоне от 1% до 8,5%. В основном это денежные, смешанные и фонды облигаций. Наиболее пострадавший сегмент — это фонды акций. По ним убыток находится в диапазоне 40-50%.

С начала года компания является лидером по объему привлеченных средств (5,7 млрд рублей).

УК «Альфа Капитал». Компания возникла в 1996 г. Принадлежит консорциуму «Альфа-Групп», куда также входит X5 Group, «Альфа-Банк», «Боржоми» и ряд прочих бизнесов. Компания не опубликовала суммарную стоимость активов на конец III квартала, однако по состоянию на 31 декабря 2021 г. их объем составлял 874 млрд рублей. Организация делает упор на развитие IT-составляющей инвестиций. В июле дочерняя компания «Альфа Капитал Технологии» получила статус участника центра «Сколково».

Публично доступна информация по доходности 12-ти фондов данной УК. Из них два фонда показали положительную доходность — 1,2% и 6,4% (фонды облигаций). Остальные находятся в убытке — от 1% до 55%.

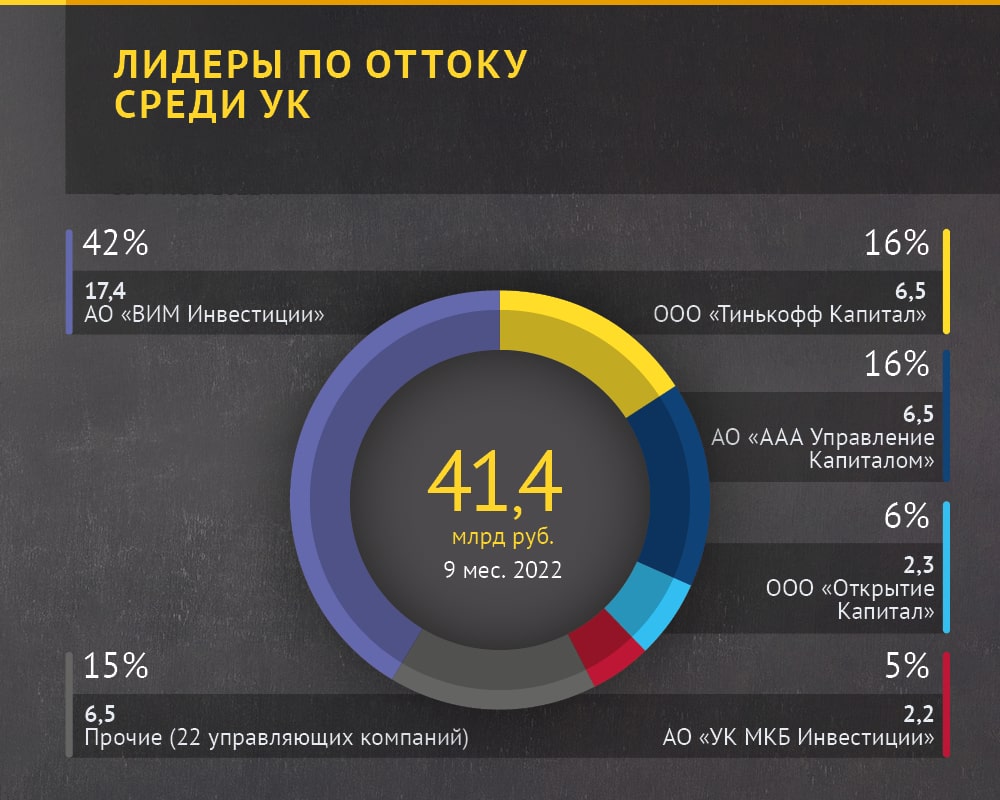

За девять месяцев 2022 г. фонд показал отток средств на 872 млн (9 место по объему оттока среди публичных фондов).

АО «ВИМ Инвестиции». Компания получила лицензию Управляющей компании в 2002 г. До 29 марта 2022 г. у компании было другое название — АО «ВТБ Капитал Управление активами». Под управлением УК находится порядка 1,4 трлн рублей, из которых публичные ПИФы — 123 млрд рублей.

Согласно доступной информации, из 19-ти публичных ПИФов этой управляющей компании четыре имеют положительную доходность (преимущественно денежные фонды). Фонды облигаций, акций, драгметаллов и смешанные — в глубоком минусе.

На фоне санкций против ВТБ фонд показал рекордный отток клиентов с начала года — 17,2 млрд рублей. В целом же, в лидерах по оттоку находятся банковские фонды: РСХБ, МКБ, Открытие, Тинькофф.

ООО «РСХБ Управление активами». Действует с 2012 г. Под управлением находятся активы общей стоимостью свыше 170 млрд рублей. Информация об изменении объема после 24 февраля 2022 г. недоступна, соответственно, актуальная стоимость с учетом переоценки финансовых инструментов может быть значительно ниже. СЧА публичных ПИФов составляет 64 млрд рублей.

Из семи ПИФов, по которым известна доходность, два ПИФа были прибыльны с начала года (4-6%, фонды облигаций).

Отток средств за девять месяцев 2022 г. составил 1,6 млрд рублей.

Головная компания Raiffeisen Capital была создана в 1985 г. В России группа работает с 2004 г. Объем активов под управлением составляет 131 млрд рублей.

Из 20-ти публичных ПИФов четыре — с положительной доходностью. Половина всех фондов включает иностранные активы. Фонды, ориентированные на иностранные активы, одни из самых убыточных в текущих условиях, поскольку подверглись блокировке.

Отток средств за девять месяцев 2022 г. составил 661 млн рублей.

Перспективы рынка ПИФов

Рынок публичных ПИФов, как и фондовый рынок России в целом, находится под давлением макроэкономических и геополитических обстоятельств, которые мешают принимать какие-либо долгосрочные инвестиционные решения. Однако даже в этих условиях многие управляющие компании показали положительную доходность. Наиболее успешные ПИФы — это денежные и облигационные. Наиболее убыточные ПИФы — это фонды акций и фонды с большой долей иностранных активов, тогда как во II квартале 2021 г. ситуация была обратная — наиболее доходными были фонды акций на фоне роста цен на сырье и хороших показателей бизнеса после ковидного 2020 г.

Также отметим, что наиболее пострадавшие УК — попавшие под санкции банковские группы, у которых отток клиентов вызван нерыночными условиями.

Очень чувствительным моментом для инвесторов стала заморозка иностранных ценных бумаг. В отчете НАУФОР указывается, что найдено рамочное решение, которое поможет выделить из портфеля замороженные активы и возобновить операции с паями. Однако еще какое-то время займет разработка нормативной базы. Так, фонды с небольшой долей заблокированных бумаг (ориентировочная планка — 10%) предлагается просто перезапустить. Если таковых от 10% до 90%, проблемные активы обособляются через создание «амортизируемого» ЗПИФ-А со специальным регулированием.

Наиболее перспективными в таких условиях, как показала практика, стали ЗПИФы, связанные с недвижимостью, которые и обеспечили приток средств. К тому же, закрытые инвестиционные фонды в последнее время снижали порог входа, что расширило круг потенциальных клиентов.

Большинство инвесторов, принявших участие в голосовании, высказалось в пользу пролонгации задолженности по бумагам на 15 лет под 1% годовых на весь срок обращения.

ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) подвела итоги предварительного общего собрания владельцев облигаций (преОСВО). В преОСВО приняли участие владельцы 300,4 тыс. бумаг ОР.

Большинство владельцев облигаций (42%) поддержало вариант реструктуризации задолженности эмитента в форме увеличения срока обращения бумаг до 15 лет под ставку купона в 1% годовых на весь срок обращения. Купоны ежемесячные. Предусмотрена амортизация — в последние три года ежемесячно по 2,8%.

За конвертацию задолженности по облигациям в акционерный капитал ПАО «ОРГ» высказалось 34% держателей бумаг. По оценкам OR GROUP, после конвертации текущим владельцам облигаций будет принадлежать 30% головной компании.

За пролонгацию задолженности на 12 лет под ставку купона 0,1% годовых на весь срок обращения проголосовали 24% участников преОСВО. Купон выплачивается ежемесячно. Этот вариант предполагает амортизацию в последние два года ежеквартально по 12,5%.

«В рамках преОСВО была проделана большая работа по информированию инвесторов и верификации их данных. Мы благодарим за помощь, оказанную нам со стороны НРД и ведущих брокеров. Результаты этого этапа призваны повысить шансы успешного проведения ОСВО. В настоящий момент группа оценивает целесообразность проведения общего собрания владельцев облигаций, работает с контрагентами и выстраивает дальнейшую стратегию», — сообщили Boomin в OR GROUP.

Напомним, в настоящее время в составе задолженности группы находится восемь рыночных выпусков облигаций на общую сумму 4,75 млрд рублей и нерыночный выпуск на 592 млн рублей (держатель 99% выпуска — Промсвязьбанк). По всем эмитент допустил дефолты. Арбитражный суд города Москвы полностью удовлетворил иски Промсвязьбанка к ОР о взыскании 580,1 млн рублей задолженности по выпуску БО-07 и представителя владельцев облигаций — «Регион Финанс» — о взыскании 343,85 млн рублей по выпуску серии 002Р-01. Промсвязьбанк, ВТБ и Сбербанк заявили о намерении обратиться в суд с заявлениями о признании несостоятельным (банкротом) OR GROUP и активов компании.

Объем российского факторингового рынка за это время сократился на 2%.

По итогам девяти месяцев 2022 г. факторинговый портфель Global Factoring Network (GFN) достиг 804 млн рублей. Это на 16% больше, чем за тот же период прошлого года. Количество активных дебиторов достигло 297 (+15), в том числе 17 новых, что вдвое превышает показатель годичной давности. Число активных клиентов компании — 65 (+11). По договорам с регрессом компания выплатила 1,29 млрд рублей (+326 млн рублей). Количество переданных факторинговой компанией поставок — 10 тыс. единиц.

Выросли и финансовые показатели бизнеса GFN. С января по сентябрь выручка компании выросла на 27%, до 1,08 млрд рублей. Компания получила валовую прибыль в размере 75,7 млн рублей, что на 61% больше, чем за тот же период 2021 г. Чистая прибыль по итогам девяти месяцев составила 8 млн рублей (+24%).

«Спрос на факторинговые услуги стабильно растет, однако этот рост не отличается равномерностью по секторам экономики. Например, в металлургии мы видим торможение или падение. Ставки по ряду факторинговых предложений сейчас могут быть даже ниже, чем в январе. Однако в целом маржинальность бизнеса выросла практически у всех игроков», — говорит управляющий партнер ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС Алексей Примаченко.

Динамика развития GFN оказалась кратно выше среднерыночных показателей. По данным Ассоциации факторинговых компаний (АФК), российский рынок факторинга за девять месяцев 2022 г. составил 1,2 трлн рублей, что на 2% меньше, чем годом ранее. Причем отрицательная годовая динамика портфеля зафиксирована впервые с III квартала 2016 г. Доля активов по договорам с компаниями МСП в портфеле снизилась до 8%.

С января по сентябрь 2022 г. факторинговые компании выплатили российскому бизнесу 3,88 трлн рублей (+4%), в том числе МСП 338,2 млрд рублей. Доля МСП в общем объеме финансирования снизилась до 9%. Всего факторинговыми услугами за девять месяцев 2022 г. воспользовались 10,8 тыс. компаний. Рост клиентской базы составил 8%. Число клиентов-МСП за тот же период выросло на 14%, до 6,2 тыс. компаний, и составило 58% клиентской базы измеряемого рынка.

«За девять месяцев 2022 г. на факторинг было передано 8,3 млн поставок в адрес 10,3 тыс. дебиторов. Число поставок снизилось на 10% по сравнению с девятью месяцами 2021 г. Как следствие, средняя сумма профинансированной поставки в январе-сентябре 2022 г. выросла до 466 тыс. рублей», — говорится в исследовании АФК.

По мнению Алексея Примаченко, ключевыми трендами на рынке факторинга в ближайшей перспективе останутся цифровизация, развитие факторинговых платформ, роботизация бизнес-процессов, а также увеличение периода отсрочек платежа.

«Факторинговый сегмент, безусловно, будет активно развиваться и в современных реалиях станет одним из самых понятных и привлекательных для инвестиций и получения финансирования», — убежден глава Global Factoring Network.

Ранее представители GFN прогнозировали, что ожидают рост факторингового портфеля компании по итогам 2022 г. до 900 млн рублей. Учитывая динамику бизнеса за девять месяцев, с большой долей вероятности реальность превзойдет ожидания.