Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Директор ООО «Дядя Дёнер» Антон Лыков в понедельник, 8 ноября, обратится к инвесторам, чтобы обозначить предварительный план по реструктуризации задолженности перед держателями облигаций.

Прямой эфир состоится в 13:00 по московскому времени на канале Boomin. Спикером со стороны организатора выступит генеральный директор ООО «Юнисервис Капитал» Алексей Антипин. Для участия в онлайн-мероприятии регистрация не требуется — достаточно перейти на канал по ссылке.

Напомним, что компания «Дядя Дёнер» вышла на облигационный рынок с дебютным выпуском на 60 млн рублей. В марте 2020 года эмитент разместил второй выпуск на 50 млн рублей. В мае 2021 года компания допустила дефолты по обоим облигационным займам. В июне ПВО облигаций по двум выпускам эмитента, ООО «Монотон» и ООО «ЮЛКМ», подали исковые заявления в суд о взыскании с «Дяди Дёнера» задолженности перед владельцами облигаций.

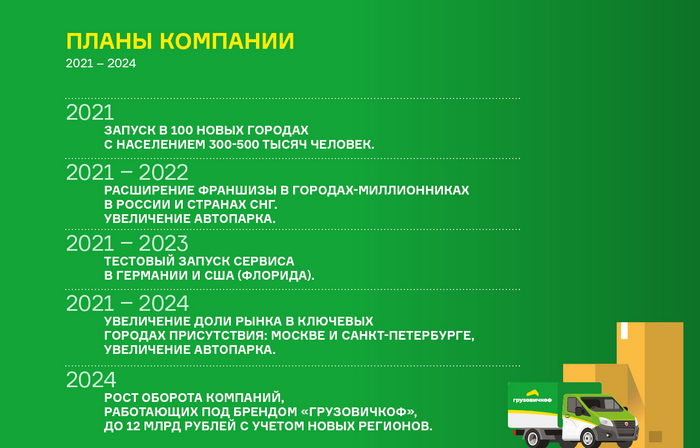

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

ООО «Круиз» выполняет функции агрегатора на рынке грузовых перевозок, используя собственную IT-платформу. В собственности агрегатора находятся все нематериальные активы, он также распределяет поступающие заказы и оперирует денежными потоками.

На сегодняшний день сервис покрывает свыше ста населенных пунктов РФ, включая 36 крупных городов. Представительства компании открыты также в Казахстане, Киргизии, Таджикистане и Киргизии.

Ключевые тезисы:

— В структуре заказов порядка 65% проступает от физических лиц и 35% занимает корпоративное обслуживание. Градация по регионам: 51% заказов приходится на Москву, 39% — на Санкт-Петербург, 9% — обслуживание в регионах и 1% — страны СНГ.

— Выручка эмитента за 6 месяцев 2021 года составила 239,2 млн руб., из них чистой прибыли — 421 тыс. руб. Показатели рентабельности бизнеса: валовая рентабельность — 99,8%, рентабельность по EBIT — 3,4%, по чистой прибыли — 0,2%.

— Рыночная стоимость активов сервиса — около 1,5 млрд руб. Финансовый долг компании по состоянию на 30.06.2021 г. составил 114,8 млн руб., объем лизинговых обязательств — 31 млн руб.

— Согласно экспертной оценке, проведенной аналитиками «Юнисервис Капитал», финансовое состояние эмитента находится на удовлетворительном уровне. По всем основным показателям ООО «Круиз» демонстрирует положительную динамику. Рост основных статей баланса по итогам связан с присоединением ООО «ГрузовичкоФ-Центр».

— Свое дальнейшее развитие компания видит в расширении географии охвата, развитии франчайзинга и наращивании автопарка, что, в свою очередь, позволит компании увеличить занимаемую долю рынка.

22 октября состоится сбор предварительных уведомлений от заинтересованных инвесторов.

20 октября Московская Биржа зарегистрировала дебютный выпуск эмитента «Фабрика Фаворит» под номером 4B02-01-00607-R-001P от 20.10.2021.

Объем выпуска серии БО-П01 составит 50 млн рублей, номинальная стоимость одной облигации — 1 тыс. рублей, выплата купона — ежемесячно, ставка по купону — 12,5% годовых — фиксированная на весь период обращения выпуска, срок обращения — 3 года. По выпуску предусмотрена амортизация: частичное погашение по 25% от номинальной стоимости в дату окончания 27, 30, 33, 36 купонных периодов. Оферта не предусмотрена.

Организатором выпуска выступает «Юнисервис Капитал», андеррайтером — АО «Банк Акцепт». Представитель владельцев облигаций: ООО «ЮЛКМ».

Размещение облигаций компании пройдет по открытой подписке, однако перед торгами инвесторы могут уведомить организатора о планируемом участии в размещении облигаций, воспользовавшись системой boomerang, предварительно зарегистрировавшись на площадке. Сбор уведомлений начнется завтра, 22 октября, в 11:00 по московскому времени. Дата начала торгов будет опубликована позже.

ООО «Фабрика ФАВОРИТ» работает на рынке уже 17 лет и сегодня занимает лидирующие позиции производителей свежих сыров и масложировой продукции на рынке Сибири и Дальнего востока. Компания производит свежие и плавленые сыры, натуральное сливочное масло, спреды и маргарин под несколькими собственными торговыми марками: Favorit Cheese, «Чулымский маслосырзавод», «Крестьяночка», «КРЕСТЬЯНСКОЕ Сибирское», «ПРЕСТОЛ», «ГОСТ», «Чулымское», FAVORIT OIL и другие, а также под марками партнеров: «Фермер-Центр», «Мария- Ра», «Ярче».

Компания выходит на публичный рынок впервые. Основной целью привлечения инвестиций является пополнение оборотных средств, что позволит частично профинансировать заявленную стратегию развития, которая предусматривает наращивание производственных мощностей, запуск новых линеек продукции и расширение работы с торговыми сетями с целью увеличения прибыли.

Более подробная информация о текущем положении компании и планах по развитию представлена в в презентации компании.

В четверг, 14 октября, Московская Биржа зарегистрировала третий выпуск биржевых облигаций эмитента «Первый Ювелирный — Драгоценные Металлы».

Новому выпуску присвоен номер 4B02-03-00361-R-001P от 14.10.2021. Объем эмиссии — 70 млн рублей, бумагами в номинале 1 тысяча рублей. Срок обращения — 3 года или 36 купонных периодов продолжительностью 30 дней. Ставка купона установлена на уровне 13% и зафиксирована на весь период обращения бумаг.

Дата торгов пока официально не опубликована, но ожидается что размещение состоится уже на следующей неделе. Организатором выпуска выступает ООО «Юнисервис Капитал», Андеррайтером — АО «Банк Акцепт», представитель владельцев облигаций — ООО «ЮЛКМ».

Цель привлечения инвестиций — пополнение оборотных средств. Напомним, что у эмитента в обращении уже находится 2 облигационных займа на общую сумму 236,4 млн руб., обязательства по которым ООО «ПЮДМ» исправно выполняет, что подтверждает его репутацию надежного партнера.

В понедельник, 18 октября, в преддверии третьего облигационного выпуска ООО «ПЮДМ» на портале Boomin.ru состоится прямой эфир с генеральным директором и сооснователем компании Артемом Евстратовым. Беседу проведут главный редактор портала Boomin Екатерина Днепрова и руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов.

Мероприятие будет проходить в онлайн-формате, так что все желающие смогут не только наблюдать за ходом встречи, но и участвовать в ней, задавая представителю эмитента свои вопросы в комментариях, либо направив их предварительно на почту редактора news@boomin.ru

ООО «ПЮДМ» осуществляет трейдинг драгоценных металлов и входит в группу компаний «Первый ювелирный», в которой также находится ООО «Первый Ювелирный Ломбард» — сеть ломбардов в Москве, занимающаяся кредитованием физических лиц под залог ювелирных изделий.

Мировой газовый рынок не перестает удивлять: то рекордные цены, то внезапная стабилизация... Наши коллеги из «Юнисервис Капитал» провели исследование этого сектора, не забыв пройтись по динамике за последние годы.

Природный газ, наряду с нефтью и углем является основой мировой энергетики. Более 75 всей энергии в мире (электрической и тепловой) человечество получает из этих трех ресурсов.

Более 70% мирового потребления газа приходится на промышленное производство (металлургия, пластмассы, минеральные удобрения и пр.) и электрогенерацию.

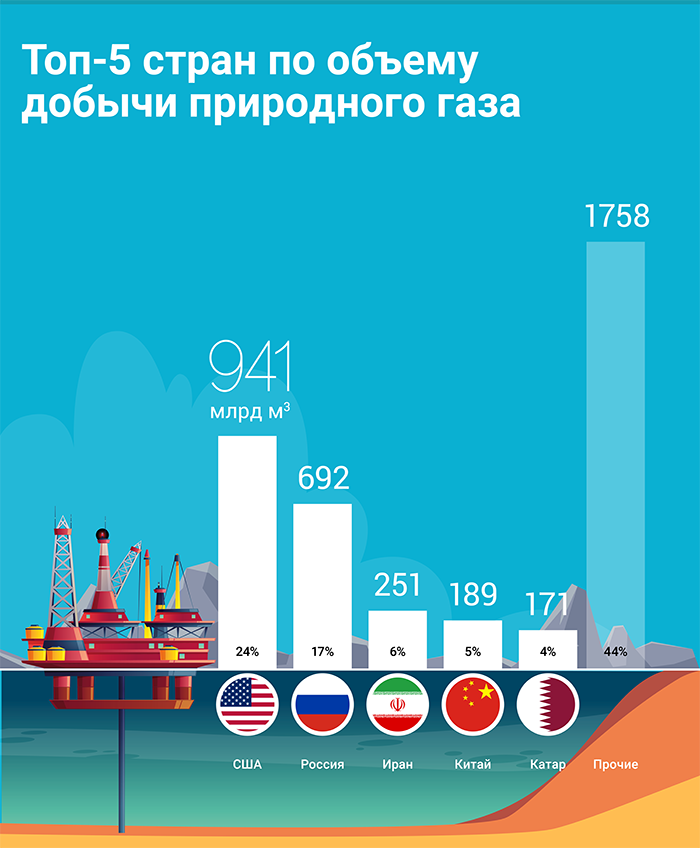

Мировая добыча газа по итогам 2020 г. составила порядка 4,0 трлн кубических метров (данные с учетом газа, сжигаемого в факелах ). Мировой лидер по его добыче — США, на втором месте Россия. Замыкает тройку лидеров Иран.

Объем международной торговли газом по итогам 2020 г. составил ~940 млрд м3. Крупнейший мировой экспортер — Россия (238 млрд м3/25% всего мирового экспорта газа ). Объем экспорта США составляет 137,5 млрд м3/14,6%. На третьем месте находятся страны ближнего востока (Катар, Ирак, ОАЭ и др.) — суммарный экспорт данного региона составил 134,6 млрд м3/14,3% (данные экспорта указаны по природному газу + СПГ).

«Северный поток»: мощность, перспективы

Из России газ экспортируется двумя путями: трубопроводы (природный газ) и газовозы (специальные суда, которые возят сжиженный природный газ — СПГ). В 2020 пропорция была следующая: природный газ — 83%, СПГ — 17%.

«Северный поток» — часть магистрального экспортного газопровода «Ямал-Европа». Обе ветки («Северный поток-1» и «Северный поток-2») являются самыми протяженными подводными газопроводами в мире. Напомним, что европейские компании — это крупнейший импортер российского газа. Продажи природного газа в Европу составляют в среднем 85-88% российского экспорта.

До запуска второй ветки «Северного потока» структура поставок газа в Европу выглядела следующим образом. Из 177,3 млрд м3 (экспорт в Европу в 2020): 59,3 млрд м3 — через «Северный поток-1» (загрузка газопровода 107,8%), 37,2 млрд м3 — через «Ямал-Европа» (транзит через Беларусь, загрузка 113%); 55,9 млрд м3 — через Украину; 24,9 млрд м3 — через прочие газопроводы (Голубой поток, Турецкий поток).

Мощность «Северного потока-2» составляет 55 млрд м3.

Для России преимущество, прежде всего, заключается в снижении затрат на транспортировку. По оценкам Газпрома, экономия при переходе на «Северный поток-2» составит не менее USD 1 млрд в год при полной загрузке (~5% Y20 EBITDA Газпрома). Для конечных потребителей запуск может означать стабилизацию и снижение цен на газ в 2022 г.

Внутренний газовый рынок РФ

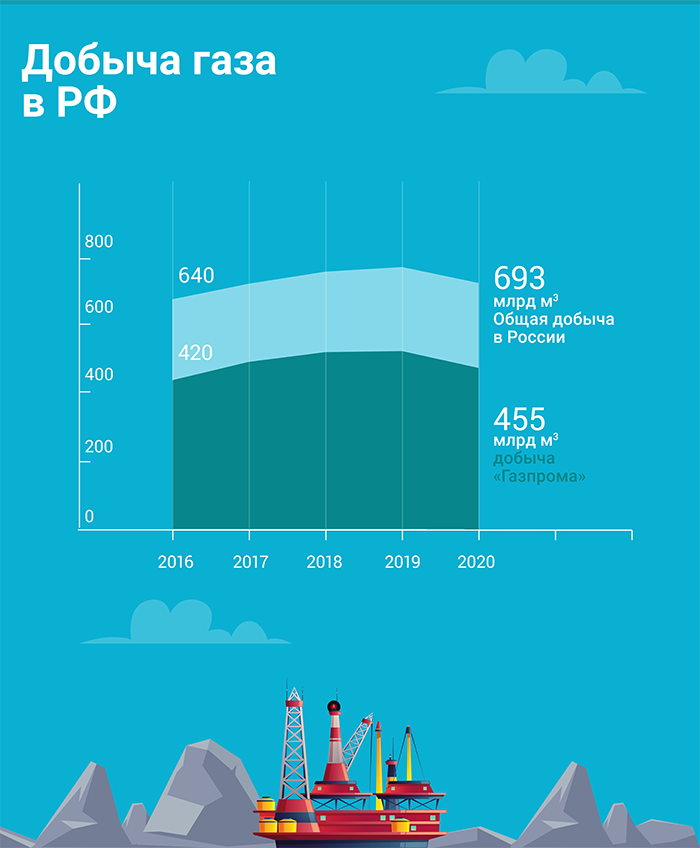

Газовую отрасль в России можно охарактеризовать как отрасль одной компании — «Газпром» (на долю «Газпрома» приходится более 65% добычи и 70% всех запасов газа в РФ). Газпром является естественной монополией, которая владеет всей системой магистральных газопроводов в России. Только Газпром может экспортировать газ из РФ через трубопровод. Право на экспорт СПГ есть у Газпрома, его дочерних компаний, Роснефти и компаний связанных с Новатэк: «Ямал СПГ», «Арктик СПГ-1», «Арктик СПГ-2», «Арктик СПГ-3».

Добыча природного и попутного газа в РФ

С 2016 по 2019 гг. добыча газа устойчиво росла вместе с мировым потреблением. В 2020 г. основной причиной сокращения добычи стало падение спроса на газ внутри России и в странах Европы из-за пандемии COVID-19, а также аномально теплой зимы 2019-2020.

Более 2/3 добытого газа идет на внутреннее потребление, еще около 28-30% экспортируется.

Доля природного газа в товарном экспорте России составляет 7-8% (в денежном выражении) по данным ФТС.

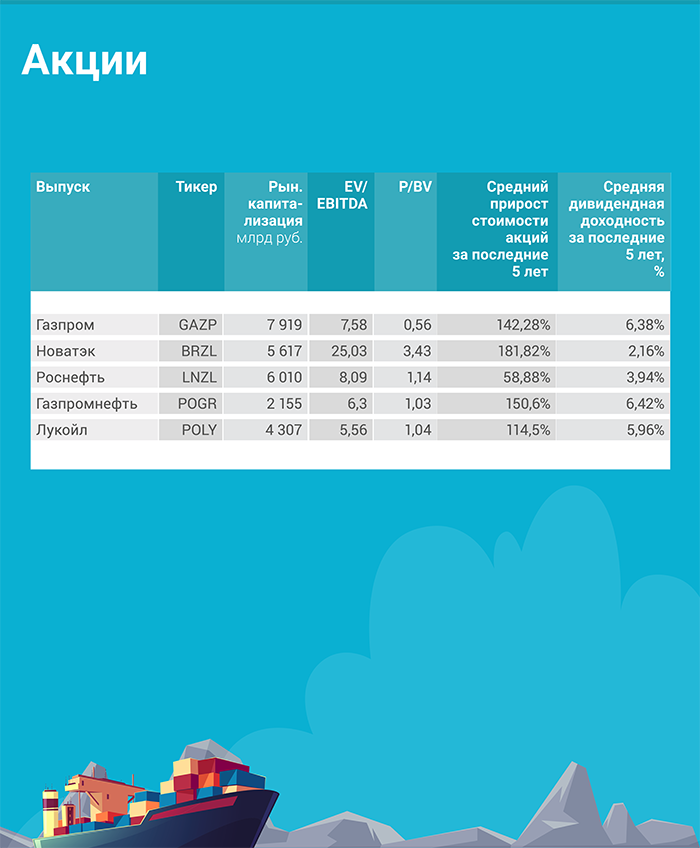

Газодобывающие компании России, представленные на публичном рынке

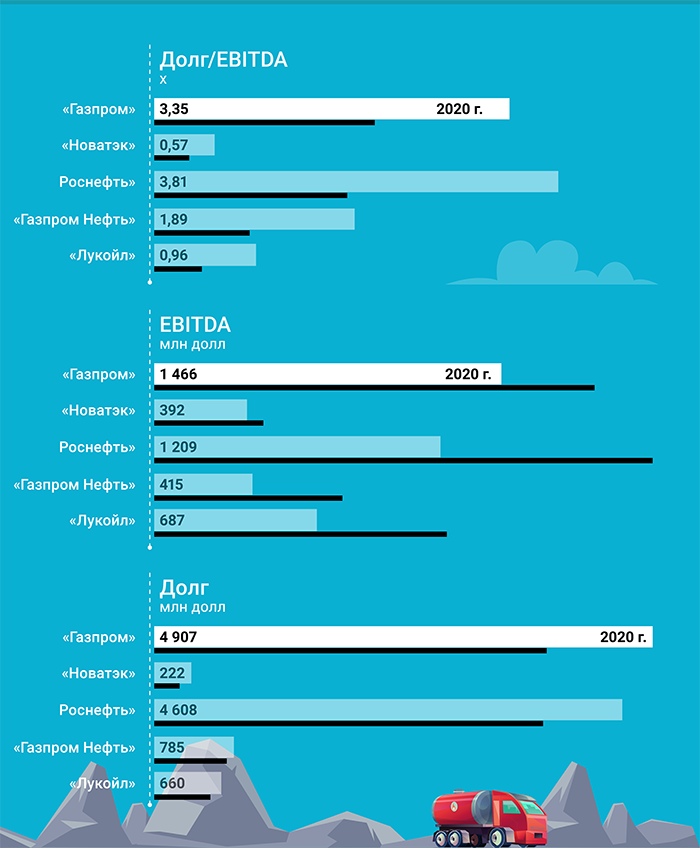

В пятерку крупнейших газодобытчиков входят специализированные газовые компании («Газпром» и «Новатэк»), а также российские нефтяные гиганты — «Роснефть», «Лукойл» и «Газпромнефть», для которых газ — это, скорее, попутный продукт. Все компании являются публичными акционерными обществами:

За исключением «Газпромнефти», данные компании входят в индекс голубых фишек Мосбиржи. Уровень риска у них компаний (в частности, у «Роснефти» и «Газпрома») сопоставим с риском России (кредитные рейтинги России: S&P BBB-; Moody’s Baa3; Fitch BBB). Компании являются эмитентами как акций, так и облигаций.

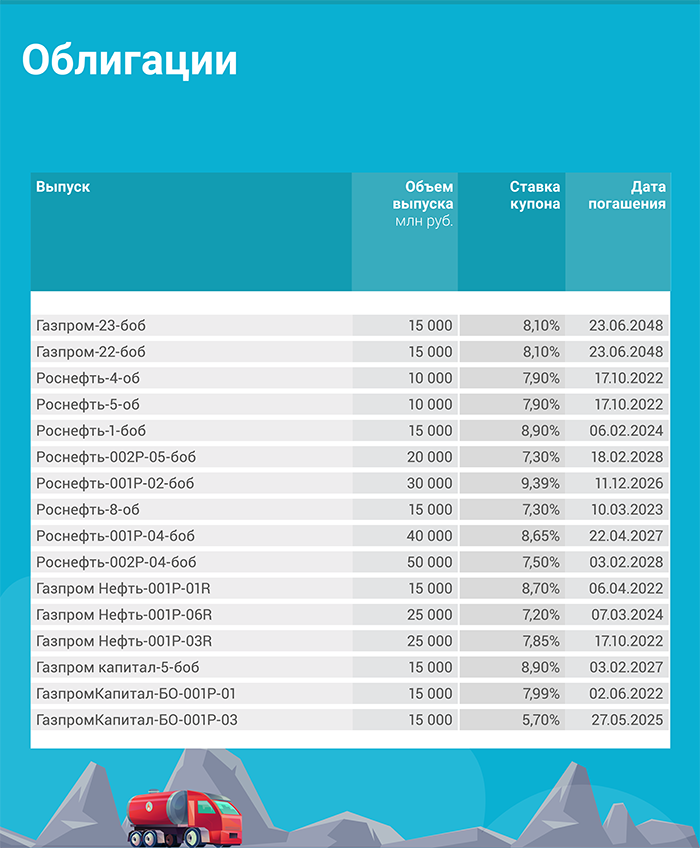

У «Лукойл» и «Новатэк» в обращении находятся только еврооблигации.

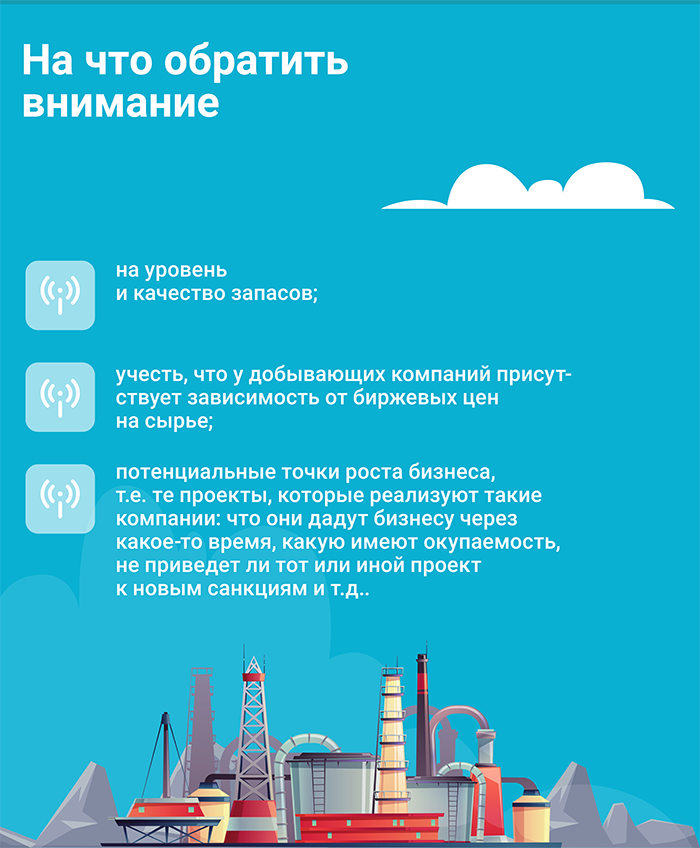

Стоит ли инвестировать в газодобывающую компанию и на что обратить внимание

Как один из столпов современной российской экономики, газовый бизнес стоит держать в портфеле для отраслевой диверсификации. Каких-либо веских аргументов в пользу того, чтобы не включать «Газпром» или «Новатэк» в свой портфель, нет.

Учитывая, что газовая отрасль — это фактически отрасль одной компании, то глубокий анализ кредитного качества тут излишен, т.к. в целом риск «Газпрома» или других ВИНК эквивалентен страновому риску России (если говорить в терминах рейтинговых моделей).

Но в целом тут применим общий подход для добывающих компаний:

обратить внимание на уровень и качество запасов (хотя у Газпрома или Новатэка с этим все в порядке);

учесть, что у добывающих компаний присутствует зависимость от биржевых цен на сырье. Когда цены идут вверх, бизнес в выигрышном положении, а значит и инвесторы, получающие дивиденды (если государство не вмешается). При снижении цен группы немного «ужимаются» — подключают оптимизацию затрат, сокращают CAPEX-программы, сокращают дивиденды;

также стоит взять во внимание потенциальные точки роста бизнеса, т. е те проекты, которые реализуют такие компании: что они дадут бизнесу через какое-то время, какую имеют окупаемость, не приведет ли тот или иной проект к новым санкциям и т.д.;

также по крупным ВИНК доступен большой объем мнений и аналитики от профессионалов и простых людей, не стоит этим пренебрегать. Для того, чтобы быть в курсе состояния бизнеса можно следить за релевантной новостной лентой.

Обзор рынка нынешнего (рост цены, причины этого роста и потенциал)

В конце сентября 2021 г. цены на газ на европейском рынке (основном экспортном рынке для РФ) выросли в 6 раз (год к году). К нетипичному росту цен привело восстановление деловой активности после локдаунов, рост стоимости квот на выбросы СО2 и увеличение стоимости угля до 140% год к году (уголь является конкурентом газа).

Такая ситуация подтолкнула генерирующие компании переключатся на природный газ. Подземные хранилища газа (ПХГ) начали активно выбираться уже с начала 2021 г., когда в Европу пришел холодный фронт со стороны Скандинавии и Росси (его назвали «Зверь с Востока-2»). На конец августа ПХГ Европы были заполнены на 67% (91% в августе 2020 г.). Мощного источника для заполнения хранилищ Европы в третьем квартале на рынке нет.

Еще одним фактором роста цен было перенаправление незаконтрактованных объемов стран-экспортеров СПГ на Азиатский рынок, где на тот момент цены были выше . В 2021 г. августовский объем поставок СПГ в Европе ниже на треть, чем в августе прошлого года.

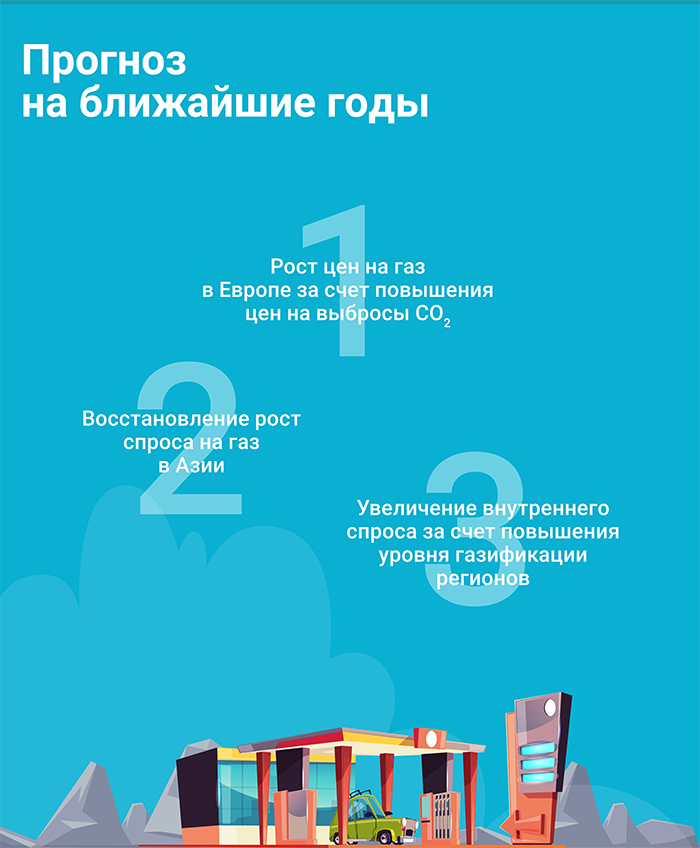

Прогноз на ближайшие годы

На горизонте до 2023 г. динамику добычи газа, в первую очередь, будет определять спрос в Европе, который зависит от наполненности хранилищ и параметров восстановления экономик, а также сроков отказа от угольной энергетики (Австрия, Бельгия, Швеция уже не использует угольную генерацию, Германия полностью откажется от угля к 2038 ). Дополнительно, переход на газ может стимулировать рост цен на выбросы СО2 (в течение 9 месяцев 2021 г. цены на квоту по выбросу СО2 выросли более чем в 2 раза — с 30 до 62 евро за тонну, а у угля коэффициент выбросов СО2, в среднем, в 2 раза выше, чем у газа → в 2 раза меньше квот для газовой генерации).

В течение 2021 г. наблюдается активное восстановление спроса на газ в Азии, где нет такой развитой сети трубопроводного транспорта → рост спроса и цен на СПГ → дальнейшая переориентация поставок с Европы на Азию. Вероятно, что более высокие цены в Азии сохранятся и в течение 2022 г.

Однако, при прогнозировании конкретного объема добычи Минэкономразвития более сдержанно. В 2021 прогнозируется объем добычи газа на уровне 758 млрд м3 (+9,4% к уровню 2020 г.). В 2022 ожидается снижение на 1,2% до уровня 749 млрд м3.

Помимо внешних рынков, поддержку добыче будет оказывать и внутренний спрос на газ. В мае 2020 г. Правительство утвердило дорожную карту повышения газификации регионов. Согласно дорожной карте, предполагается рост уровня с 71% (по итогам 2020 г.) до 82,9% к 2030 г. В среднем это эквивалентно росту потребления газа на 18-19 млрд м3 в год (~4% от потребления газа в 2020 г.).

Облигации серии 001P-02 включены в Некотировальную часть Списка ценных бумаг, допущенных к организованным торгам ПАО «СПБ Биржа».

Дебютный выпуск головной компании холдинга, ПАО УК «Голдман Групп», серии 001Р-02 был зарегистрирован Банком России в мае 2021 года. Присвоенный регистрационный номер — 4-02-16650-A-001P.

Пятилетний выпуск серии 001Р-02 будет размещен по открытой подписке в рамках программы облигаций компании серии 001Р объемом до 10 млрд рублей, зарегистрированной ЦБ в сентябре 2020 года. В рамках бессрочной программы облигации могут размещаться на срок до 10 лет. Номинальная стоимость одной ценной бумаги 1 000 рублей.

Goldman Group — один из крупнейших многопрофильных холдингов Сибири, в котором реализован полный производственный цикл «от поля до прилавка». В январе текущего года рейтинговое агентство «Эксперт РА» присвоило УК «Голдман групп» кредитный рейтинг на уровне «ruBB+» со стабильным прогнозом.

Для управляющей компании — это дебютный выпуск, но дочерние предприятия холдинга давно используют финансовые инструменты и зарекомендовали себя на публичном долговом рынке как ответственные заёмщики: ТД «Мясничий», ООО «ИС Петролеум», ООО «ОбъединениеАгроЭлита».

Подробно об итогах работы холдинга в 2020 году и дальнейших планах развития рассказал генеральный директор «Голдман Групп» Роман Гольдман в эксклюзивном интервью для Boomin. Все актуальные новости компании для инвесторов доступны в ленте новостей эмитента на нашем сайте.

Сегодня действующему эмитенту фондового рынка, акционерному обществу Московскому городскому комбинату ломбардов ломбард «Мосгорломбард», исполняется 97 лет! Мы от души поздравляем наших коллег и партнеров! Желаем не останавливаться на достигнутом и продолжать развиваться также динамично.

Официально годом основания компании считается 1924, когда Народный комиссариат финансов опубликовал Постановление об учреждении московского городского ломбарда. Но, если смотреть историю российских ломбардов, она отправит нас во времена правления Анны Иоанновны, когда Указом Ее Императорского Величества Монетную Контору обязали предоставлять займы под залог золотых и серебряных изделий, а затем уже Елизавета Петровна своим Указом создает Заемный банк, одной из обязанностей которого была выдача ссуд под залог драгоценных изделий. Так, двумя царицами были заложены основы для развития ломбардного рынка в России, который продержался до революционного 1917 года.

В 1919 году революционным правительством было принято решение о закрытие ломбардов как «буржуазных образований». Но, правда, ненадолго — в 1922 году руководство страны осознало необходимость привлечения в казну денежных средств от населения. Учреждения открыли снова как государственные, но под жесточайшим контролем власти.

Именно в этот период новейшей истории рождается МГКЛ «Мосгорломбард», который является одним из старейших предприятий на рынке ломбардных услуг как в городе Москве, так и в России в целом.

В самый страшный период истории нашей страны, в годы Великой Отечественной войны, «Мосгорломбард» не прекращал свою деятельность ни на один день. Конечно, на время войны прием ценностей от населения был приостановлен, но сотрудникам ломбарда, которых не призывали в армию, было приказано охранять имущество, чтобы выдать его оставшимся в живых владельцам или их семьям без начисления штрафов и пени и в полной сохранности.

«Мосгорломбард» принимал имущество не только в залог, но и брал вещи на хранение. В ломбард на хранение сдавали меховые изделия, фото и радиотовары, куртки, пальто, холодильники, изделия из хрусталя и даже велосипеды с санками.

В АО МГКЛ ломбард «Мосгорломбард» бережно хранится созданный 40 лет назад (в 1981 году), альбом с фотографиями работников ломбарда и помещениями хранения имущества населения.

В годы перестройки услуги «Мосгорломбарда» стали особенно востребованы. Переходный период в жизни страны, нарастающий финансовый кризис, отсутствие денежной массы у населения привело к тому, что три здания «Мосгорломбарда» площадью 3,5-6 тыс. кв. м. были целиком заполнены заложенным имуществом.

И в 90-е годы для многих граждан, в сложный экономический период для страны, именно услуги ломбардов выручали «дотянуть до зарплаты», не только малоимущие слои населения, но и тех, кто после обрушения Союза потерял былое благополучие и финансовую стабильность.

В наше время портрет ломбардного бизнеса меняется, и АО МГКЛ ломбард «Мосгорломбард» усиленно способствует укреплению положительного имиджа ломбардного рынка, проводя политику цивилизованного ведения бизнеса, прозрачности отношений с регулятором и общественностью.

Сохраняя традиции былых лет и накапливая опыт предыдущих поколений, предприятию удаётся не только уверенно двигаться вперёд, помогая москвичам решать их финансовые проблемы, но и развиваться в совершенно новых, инновационных направлениях, как например, блокчейн-технологии.

АО МГКЛ ломбард «Мосгорломбард» за свою практически вековую историю добился огромных успехов. Сегодня компания насчитывает 60 отделений в Москве и Подмосковье, у компании более 10 тысяч активных заемщиков. До конца этого года мы планируем в московском регионе расширить свою сеть до 100 ломбардов. Вот уже более 70 лет «Мосгорломбард» предлагает своим клиентам традиционные услуги по займам и хранению, но при этом активно реализует инвестиционную стратегию и уже разместил три коммерческих облигационных займа: объем эмиссии составил 200, 50 и 600 млн. рублей.

30 ноября 2020 года Банк России зарегистрировал допэмиссию акций АО МГКЛ ломбард «Мосгорломбард». Компания выпустила 5 000 обыкновенных и 27 430 привилегированных акций. Ценные бумаги размещаются по закрытой подписке. Цена одной обыкновенной акции составляет 17 135 рублей, привилегированной — 10 329 рублей.

Также, «Мосгорломбард» ведет подготовку к публичному размещению акций на бирже в 2023 году. В рамках этого процесса уже дважды был успешно пройден аудит в одной из пяти крупнейших аудиторских компаний России группе БДО Юникон. Кроме того, компания первая на ломбардном рынке получила кредитный рейтинг от рейтингового агентства «Эксперт РА». Агентство присвоило «Мосгорломбарду» рейтинг ruB+ с развивающимся прогнозом.

Сегодня «Мосгорломбарду» исполнилось 97 лет, компания планирует и дальше развиваться, и масштабировать свой бизнес, и, шагая в ногу со временем, одновременно трансформировать его в цифровой финтех-проект.

11 марта состоялась онлайн-конференция с участием генерального директора ООО «Юнисервис Капитал» Алексея Антипина, генерального директора и собственника ООО ТК «Нафтатранс плюс» Игоря Головни, а также финансового директора компании Нины Хариной.

В рамках прямого эфира Алексей Антипин рассказал о целях предстоящего размещения «Нафтатранс плюс»:

«Ключевые даты выпуска облигаций пока не определены, ориентировочно — это конец второй, начало третьей декады марта. Цель привлечения инвестиций третьего выпуска — оптимизация долговой нагрузки путем замещения краткосрочного банковского кредита более долгосрочным облигационным займом. Поскольку долговая нагрузка компании останется на прежнем уровне, поручительства по этому выпуску не предусмотрено».

Транспортная компания «Нафтатранс плюс» была основана в 2007 году и поначалу в своей операционной деятельности реализовывала модель классического нефтетрейдинга, но в последствии совместно с партнерскими компаниями начала осваивать новые направления бизнеса.

Сегодня у нее более 300 клиентов из различных отраслей. Товар реализуется в том числе благодаря партнерам, в собственности которых большой автопарк — более 250 единиц техники. Часть из них обслуживает московских клиентов, другая — работает в Новосибирске. Также действует 15 АЗС в Новосибирске под собственным брендом NAFTA24 и по франшизе «Лукойл» и Shell.

Финансовый директор Нина Харина рассказала о деятельности «Нафтатранс плюс»:

«Чистый трейдинг в компании занимает порядка 30% — это операции с большими оборотами и низкой маржинальностью. Но еще один существенный блок — реализация готовой продукции. Мы закупаем сырье, отдаем на переработку и получаем готовую продукцию, реализация которой дает более высокую маржинальность, основная доходность сконцентрирована именно здесь».

Одним из ключевых стратегических направлений развития бизнеса на ближайшие 2-3 года являются транспортные услуги — для их осуществления партнеры компании увеличат автопарк до 500 единиц, не только за счет бензовозов и мазутовозов, но также за счет рефрижераторных грузовиков и специализированной техники для транспортировки опасных грузов.

Второе направление развития бизнеса — усиление трейдинговых позиций в Москве и ЦФО. Здесь у компании уже сформирована собственная база. Впрочем, о конкуренции с ВИНКами (Вертикально-интегрированные нефтяные компании) речи не идет. «Нафтатранс плюс» оказывает крупным нефтяным компаниям услуги транспортировки, а также намеревается занять смежную нишу по реализации технологического топлива, битума, мазута.

К слову, компания не ограничивается только двумя регионами. Она работает также в Йошкар-Оле и Краснодаре, где обслуживает местные сети АЗС Татнефти, Газпром нефти и Shell.

Третий вектор — расширение сети АЗС в Новосибирске до 18-ти единиц и улучшение качества обслуживания на них. Станции будут работать под собственным брендом NAFTA 24 (классические АЗС, порядка 8 штук) и под брендом концерна Shell (премиальные АЗС, порядка 10 штук), с которым у компании сложились крепкие партнерские отношения по совместному развитию розничной сети.

Сейчас «Нафтатранс плюс» готовит к подписанию договор о солокаторстве (симбиозе брендов) с одной из сибирских фуд-сетей по примеру сотрудничества Shell со Starbucks и Макдональдс в центральной части России.

Кроме того, планируется еще несколько нововведений, которые, по ожиданиям руководства, порадуют клиентов: весной этого года в планах запустить первую автоматическую бесконтактную автомойку, а также на одной из заправок NAFTA24 и Shell установить зарядки для электромобилей.

В разговоре с инвесторами Игорь Головня отметил особенности отрасли, в которой работает его компания:

«Нефтетрейдинг состоит из двух частей — из собственных оборотных средств, поскольку высок порог входа, а также из уникальности. Каждый нефтетрейдер должен иметь свои преимущества, осуществляя капитальные вложения в инфраструктуру — нефтебазы, транспорт и так далее, что позволяет получать дополнительную маржу».

Основным риском для компаний, задействованных в данном сегменте, Игорь Головня назвал снижение маржинальности, так как этот рынок в принципе характеризуется высоким уровнем волатильности. «Нафтатранс плюс» хеджирует данный риск, продавая товар, приобретенный по высокой цене, через сеть партнерских АЗС. В критических случаях это хоть и не приносит высокого дохода, но помогает избежать убытков.

В разгар пандемии (март-май 2020г.) наблюдалось снижение объемов реализации топлива, и, как следствие, уменьшение заказов на его перевозку. В частности, в Москве транспортировка ГСМ снизилась на 10-15%. Более серьезного оттока заказов удалось избежать за счет сотрудничества с организациями ЖКХ, сделки с которыми имеют невысокую маржинальность, зато отличаются стабильностью. В Новосибирске снижение заказов было не таким заметным, поскольку у компании в родном регионе имеется обширный пул предприятий-клиентов с безостановочным циклом.

В этот непростой период снижение мировых цен на нефтепродукты позволило компании сформировать более дешевые запасы и сохранить доходность на приемлемом уровне.

Напомним, что совсем недавно компания получила кредитный рейтинг на уровне В-|ru|. Неплохой результат, если учесть, что «Нафтатранс» не проводил предварительной подготовки. Данный опыт позволил получить правдивый взгляд на бизнес со стороны, сделать выводы и наметить пути оптимизации работы, в частности, по снижению долговой нагрузки, увеличению маржинальности, переходу на МСФО, повышению прозрачности корпоративного управления.

Международная логистическая компания «СДЭК» чуть меньше месяца назад заявила о планах по размещению дебютного выпуска облигаций. 15 февраля компания проведет прямой эфир для инвесторов. Задать вопросы представителям эмитента и организатора может каждый желающий.

В январе 2021 года ООО «СДЭК-Глобал» зарегистрировал программу облигаций объемом до 10 млрд рублей. В рамках облигационной программы компания планирует разместить небольшой дебютный выпуск, организатором которого выступит «Юнисервис Капитал».

Сегодня ООО «СДЭК-Глобал» — международная логистическая компания с 2950+ пунктами выдачи в 23 странах мира, крупными хабами в Москве, Санкт-Петербурге и Новосибирске. Компания занимает второе место по количеству посылок (после «Почты России») и является одним из крупнейших агентов Аэрофлот и S7.

«СДЭК является действительно глобальным бизнесом и приобретение статуса публичной компании — закономерный этап его развития, — комментирует генеральный директор компании Леонид Гольдорт. — Мы надеемся, что размещение облигаций, которое мы планируем провести, вскоре станет приятным событием для инвесторов».

Прямой эфир – лучшая возможность задать вопросы эмитенту и организатору. В его рамках Евгений Цацура, председатель совета директоров «СДЭК-Глобал», и Алексей Антипин, генеральный директор «Юнисервис Капитал», обсудят:

Действующие направления бизнеса СДЭК;

Позицию компании на рынке;

Стратегию развития СДЭК;

Планы по привлечению средств на фондовом рынке.

Онлайн-трансляция пройдет 15 февраля в 13:00 по московскому времени. Участие бесплатное. Обратите внимание! Необходима предварительная регистрация, после прохождения которой на указанный адрес электронной почты придет письмо со ссылкой для просмотра.

При возникновении технических проблем или дополнительных вопросов по участию, обращайтесь в службу поддержки: support@boomin.ru

Облигаций много, а капитал у инвестора один. И разместить его необходимо именно в те бумаги, которые отвечают потребностям инвестора не только по части доходности, но и по уровню надежности. И если доходность можно выразить одной цифрой, то с надежностью — кредитным качеством — все чуть сложнее. Аналитики компании «Юнисервис Капитал» рассказали о кредитных рейтингах на рынке ВДО.

Иллюстрация: unsplash.com

Чтобы облегчить инвестору выбор и позволить быстро сравнивать между собой облигации по уровню кредитоспособности существуют кредитные рейтинги.

Кредитные рейтинги повышают доверие инвесторов к эмитенту и позволяют последнему занимать больше под более низкий процент.

Наличие кредитного рейтинга у эмитентов сегмента ВДО тесно связано с более высокой ликвидностью и более высоким средним объемом выпуска.

Для эмитентов, привлекающих небольшой объем средств, присвоение рейтинга может быть чревато чрезмерными расходами. Таким компаниям стоит рассмотреть более бюджетные способы повышения лояльности инвесторов.

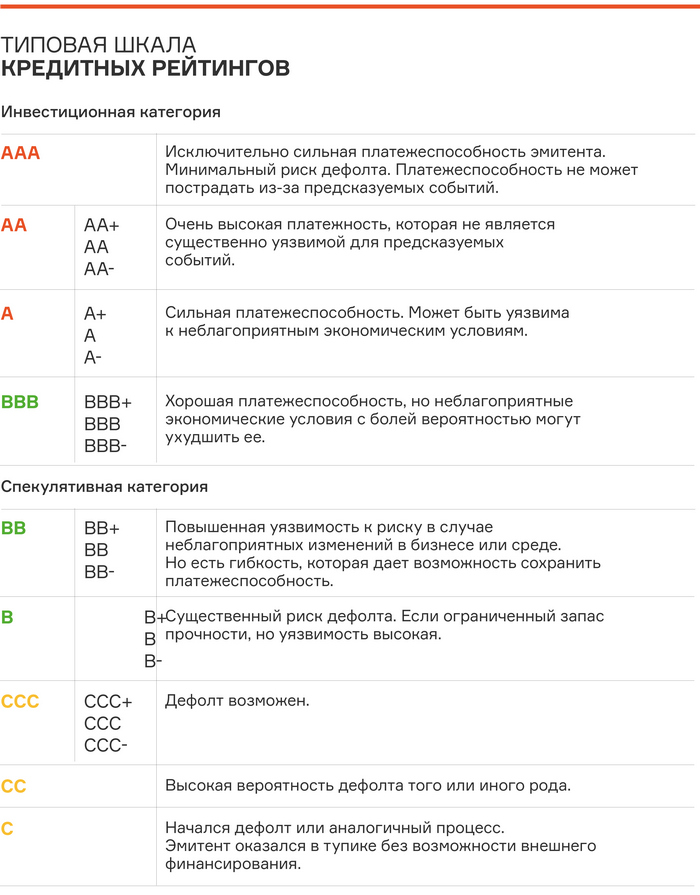

Независимые рейтинговые агентства проводят анализ финансовой устойчивости эмитентов, а затем ранжируют их по уровню риска, начиная от самых надежных облигаций (рейтинг ААА) до бумаг, по которым неминуем дефолт (рейтинги С и D). И дальше инвестор может выбирать сам, бумаги какой рейтинговой категории отвечают его целям и терпимости к риску.

Чем выше рейтинг, тем ниже вероятность дефолта.

Различают мировую и национальную рейтинговые шкалы. На мировой арене лидерами является, так называемая, большая тройка рейтинговых агентств: Standart & Poor’s, Moody’s Investors Service и Fitch Ratings. Рейтинги этих агентств признаются во всем мире, они присваиваются как корпоративным, так и суверенным долговым обязательства. Например, Российская Федерация, как эмитент, имеет кредитный рейтинг на уровне BBB- от S&P, Baa3 от Moody’s и BBB от Fitch со стабильным прогнозом.

В России после событий 2014 г. было принято решение взять курс на импортозамещение в рейтинговой отрасли. По мнению правительства, международные агентства не смогли действовать независимо от международной политики, и их рейтинги в отношении российских эмитентов потеряли объективность. Поэтому в России с 2017 г. широкое распространение получили рейтинги национальных агентств.

В официальный перечень кредитных рейтинговых агентств, получивших аккредитацию ЦБ, в настоящий момент входят четыре компании: АКРА, Эксперт РА, Национальное рейтинговое агентство (НРА) и Национальные кредитные рейтинги (НКР). Эти рейтинги используют обычные частные и корпоративные инвесторы при формировании своих портфелей. Однако, рейтинги только двух из вышеперечисленных агентств — АКРА и Эксперт РА — могут быть использованы при выборе долговых бумаг для размещения средств пенсионных фондов, госкорпораций, бюджетных средств на федеральном и региональном уровнях.

Сектор высокодоходных облигаций (ВДО) в России является достаточно молодым и до недавнего времени не привлекал пристального внимания ни со стороны широкого инвестиционного сообщества, ни со стороны регулирующих органов. Между тем, сегмент активно растет и логичным шагом для дальнейшего развития является расширение использования рейтингов для эмитентов и отдельных облигационных выпусков.

Именно в этом русле действует Московская биржа, ужесточая условия для присутствия облигационных выпусков в Секторе роста. Новые выпуски облигаций должны обладать кредитным рейтингом хотя бы одного из рейтинговых агентств из перечня биржи (АКРА, Эксперт РА, НРА, НКР, а также Fitch, Moody’s и S&P). При этом уровень рейтинга не имеет значения, главное его наличие.

Распространение рейтингов среди ВДО обеспечит более высокий уровень прозрачности и повысит доверие к сегменту с стороны инвесторов. Обладая дополнительной информацией от эмитента рейтинговое агентство может верифицировать его финансовую модель, подтвердить или опровергнуть наличие определенных рисков и дать более взвешенную оценку его платежеспособности относительно других бумаг. Вместе с рейтингом агентство обычно публикует пресс-релиз, в котором освещает ключевые факторы, повлиявшие на оценку.

Для компаний наличие рейтинга может облегчить доступ к финансированию и снизить стоимость заимствований. Хорошая рейтинговая история может выгодно выделить компанию из общей массы высокодоходных эмитентов и в дальнейшем упростить переход из категории ВДО в более высокую категорию с соответствующим понижением премии за риск.

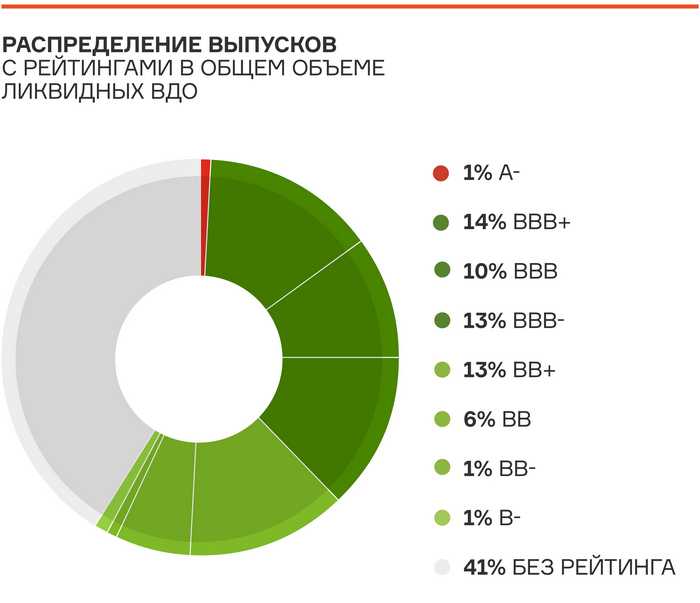

В настоящий момент из 140 эмитентов, облигации которых можно отнести к сегменту ВДО, действующим кредитным рейтингом обладают лишь 31. При этом среди наиболее ликвидных выпусков, которые входят в базу расчета индекса Cbonds-CBI RU High Yield, доля рейтингованных эмитентов ощутимо выше — 24 из 60. Совокупная доля выпусков, имеющих кредитный рейтинг, в общем объеме наиболее ликвидных ВДО составляет 59%. Средний объем выпуска облигаций с кредитным рейтингом составляет 630 млн против 256 млн у бумаг без рейтинга.

Это говорит о том, что ликвидность и доступ к более крупным заимствованиям тесно связаны с наличием кредитного рейтинга. В результате инвестор получает более комфортные условия для торговли, а эмитент может платить меньшую премию за низкую ликвидность.

Процедура присвоения рейтинга происходит следующим образом. Компания-эмитент заключает договор с рейтинговым агентством и предоставляет ему всю необходимую для оценки информацию. Агентство извещает эмитента о первичном результате и при несогласии последнего с рейтингом может принять к рассмотрению аргументы о его повышении. Агентство может скорректировать или оставить оценку на прежнем уровне, и итоговый рейтинг публикуется с согласия эмитента.

На первый взгляд наблюдается очевидный конфликт интересов — эмитент платит деньги компании, которая его оценивает. Но на практике для агентства гораздо важнее репутация в глазах инвесторов, чем взаимоотношения с отдельно взятым эмитентом. Если инвесторы не будут доверять его рейтингам, то и эмитентам такой рейтинг будет не нужен. Кроме того, рейтинговые агентства находятся под надзором регулирующих органов и при нарушении методологии рискуют лишением аккредитации ЦБ.

Для компаний, привлекающих небольшой объем средств, расходы на присвоение кредитного рейтинга могут оказаться выше, чем выгода от наличия такого рейтинга. Поэтому в этом сегменте ситуация, скорее всего, пока останется неизменной. Между тем, таким эмитентам имеет смысл рассмотреть другие способы повышения лояльности инвесторов. Это может быть регулярная публикация качественной финансовой и операционной отчетности, материалы для инвесторов, раскрывающие суть бизнеса, оперативное извещение инвесторов о важных событиях в компании, а также другой системный IR (investors relationship).