Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

В январе 2023 г. ООО «КЛС-Трейд» разместило второй облигационный выпуск объемом 350 млн рублей. Ставка купона установлена в размере 18% годовых на весь срок обращения — 2 года. Выплата купона ежеквартальная. На этой неделе дебютный выпуск эмитента не только получил новое название тикера — Интерскол КЛС БО-01 (как и второй выпуск — Интерскол КЛС БО-02), но и отметился в лидерах по снижению цены на вторичных торгах. Пусть и не в названии эмитента, так в тикере теперь звучит торговая марка «Интерскол», которую представляет на рынке «КЛС-Трейд». Подробно о деятельности компании и ее финансовых показателях — в нашем аналитическом обзоре.

Дебютный выпуск объемом 100 млн рублей «КЛС-Трейд» начал размещать в декабре 2021 г. (в итоге было размещено всего 61,46 млн рублей) с ежеквартальными купонами 13,5% годовых на 5 лет. Текущая цена 90-92% от номинала, что соответствует доходности к погашению 15-16% годовых.

Эмитент с интересной судьбой, как и многие на рынке ВДО. Если коротко: компания формально образована в 2016 г., но свою текущую деятельность начала с декабря 2018 г.

История

Исторически компания занималась разработкой программного обеспечения под брендом MST для управления сбытом товаров. Сейчас приложение доступно для Android (10 тыс. скачиваний), последнее обновление было в 2021 г.

Пилотное внедрение проекта MST, созданного специалистами «КЛС-трейд», было опробовано на сбытовой системе АО «Интерскол». К слову, текущий костяк топ-менеджмента компании составляет команда управляющих из «Интерскола»*.

Об истории АО «Интерскол» можно прочитать на многих источниках, например:

Если кратко, то компания была лидером на рынке электроинструмента, построила новый завод в Алабуге, но это ее и сгубило, вернее, взятый в долларах кредит. Но основатель «Интерскола» Сергей Назаров создал сильную команду специалистов, построил не только по-настоящему российские заводы, но даже «экспортировал» свои знания в Китай.

Однако возвратимся к «КЛС-Трейд». В 2018 г., видя дефицит товара в компании «Интерскол», специалисты «КЛС-трейд» заключили соглашение и ввезли за свой счет и своими силами небольшой объем инструмента, ранее создававшегося и закупавшегося у АО «Интерскол».

После реализации партии инструмента, осознавая продолжающийся дефицит, компания завезла больше товара. Так постепенно она стала крупным игроком на этом рынке, а «КЛС-Трейд» фактически сделался крупнейшим прямым дилером «Интерскола». С началом процедуры банкротства АО «Интерскол» выкупила бренд «Интерскол» (товарный знак) у дочерней структуры Сбербанка (новым правообладателем бренда). В соответствии с достигнутым соглашением выкуп бренда производится в рассрочку в течение двух лет.

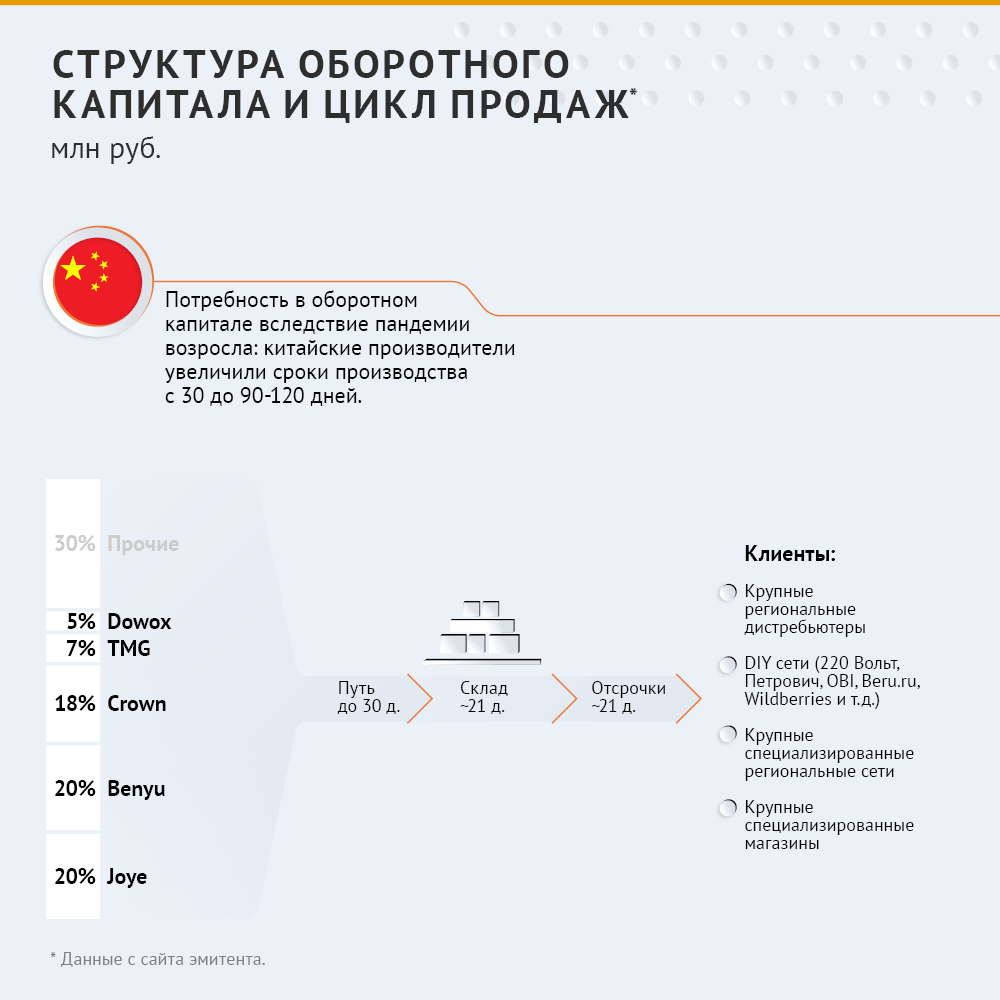

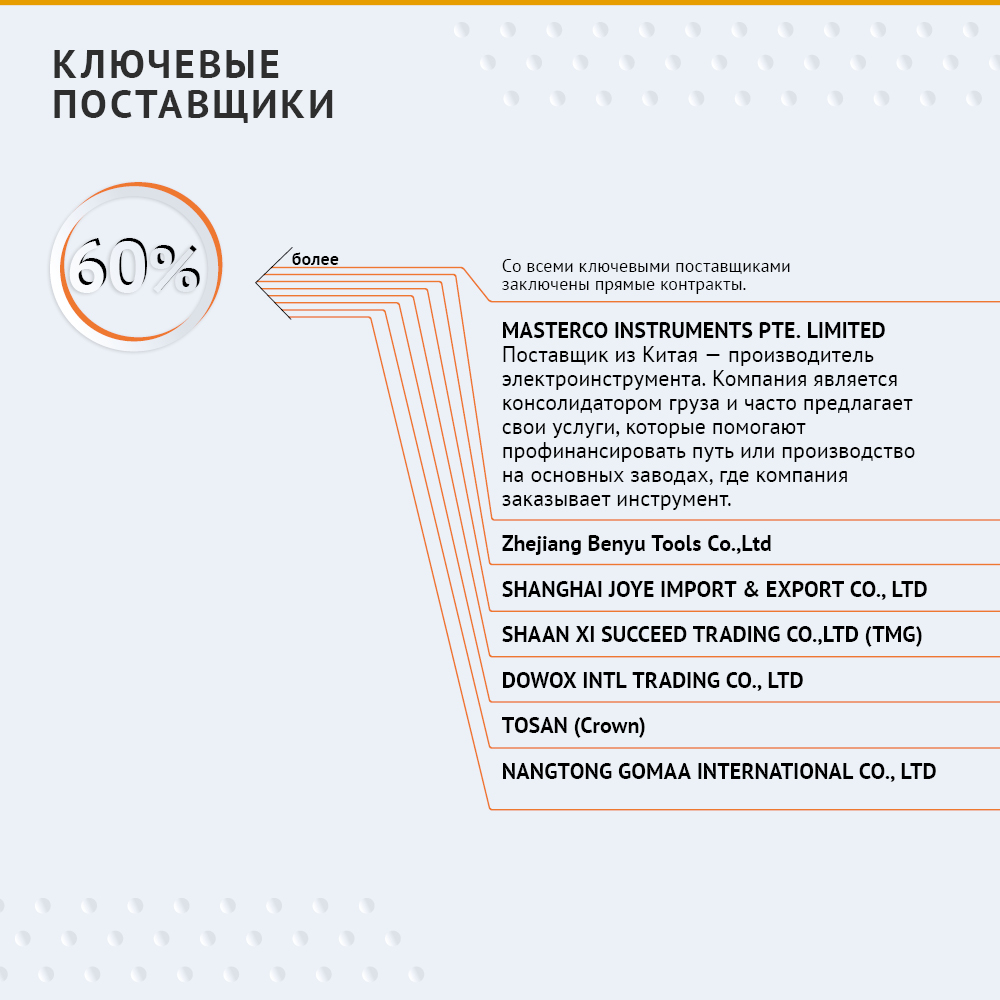

Здания заводов и другие активы компанией не выкупались. По сути, она использует свои сильные стороны и наработанные компетенции в разработке и продвижении товаров. Большая часть заказов отдается подрядчикам в Китае. По наиболее сложной продукции производство отдельных компонент передается разным заводам из Поднебесной, как и итоговая сборка — делается это, чтобы защитить свое ноу-хау. Также, по информации Григория Саакяна, финансового директора ООО «КЛС-трейд», часть сборки ведется на субподрядных заводах в России и Беларуси.

Умение договориться со Сбербанком и получить кредит на сумму более 1,5 млрд рублей для компании с фактически нулевыми оборотами в 2019-2021 гг. — это большой успех для команды и, наверное, не последнюю роль в этом сыграл основной участник — Дмитрий Воронин, ранее работавший управляющим директором, вице-президентом в банках ВТБ, Ситибанк, Барклайс.

В настоящее время компания является одним из лидеров по продажам электроинструмента и из-за ухода крупнейших европейских брендов усиливает свои позиции на рынке.

Операционная деятельность

Итак, чем занимается «КЛС-трейд»? Каталог техники можно посмотреть на сайте.

Диверсификация поставщиков позволяет компании хеджировать риски и получать конкурентное ценовое предложение за счет того, что поставщики конкурируют между собой.

Крупнейший покупатель «КЛС-трейд» занимает около 10% от общего объема продаж.

Торговые компании в РФ, которые также завозят электроинструмент из Китая:

ООО «Мир инструмента»

ООО «ФЕЛИМАКС» и другие.

Вообще уровень прозрачности эмитентов с каждым годом становится все выше с учетом подробных комментариев рейтинговых агентств (выпуски без рейтингов уже крайне редки) и аудиторских заключений.

«Эксперт РА» присвоил «КЛС-трейд» кредитный рейтинг в середине 2021 г. (ВВ) и снизил его в июле 2022 г. (ВВ-), в качестве ключевого фактора, влияющего на снижение. Аналитики агентства отметили рост процентной нагрузки по итогам 2021 г. Покрытие EBITDA годовых процентных платежей составило 1,9х в отчетном периоде, что ниже уровня 2020 г., а также прогнозного значения, заложенного в прошлогоднюю модель.

При этом рыночные и конкурентные позиции оценил положительно. «По итогам 2021 г. доля бренда «Интерскол» на рынке составила около 5% от общего объема рынка электроинструментов в России по данным исследований ассоциации торговых компаний и производителей электроинструментов РАТПЭ. Компания вошла в топ-5 игроков по объемам реализуемой продукции на основных сегментах своего присутствия — аккумуляторных шуруповертов, УШМ, сетевых дрелей, лобзиков, дисковых пил. Однако после введения санкций весной 2022 г. большая часть иностранных конкурентов, в том числе Bosch, Makita, Stanley B&D (со всей линейкой брендов), TTI (AEG, Milwakee и т.п.), ушла с российского рынка. В связи с этим агентство видит предпосылки для увеличения доли рынка, а также формирования более высоких объемов продаж компании при стабильном уровне рентабельности на фоне дефицита предложения на рынке».

Аудиторы тоже выразили свое мнение, но с оговоркой из-за суммы нематериальных активов в размере 176,5 млн рублей, реальную стоимость которой подтвердить не смогли. И саму отчетность они аудировали повторно ввиду того, что компания вносила изменения в связи с доначислением налога на прибыль в размере 10 млн рублей.

На что следует обратить внимание?

В таблице ниже представлена корректировка данных о собственном капитале компании (указанных в отчетности) в целях оценки кредитной ценности для инвесторов.

Таким образом, с учетом указанных комментариев, условные «нематериальные активы», которые позволяют компании генерировать доход, но напрямую не связаны «материальной составляющей», можно оценить в 1 млрд рублей. Из-за этого, по мнению аналитиков Boomin, компания и испытывает нехватку оборотных средств.

Кстати, в прогнозных данных самой компании операционный денежный поток — положительный.

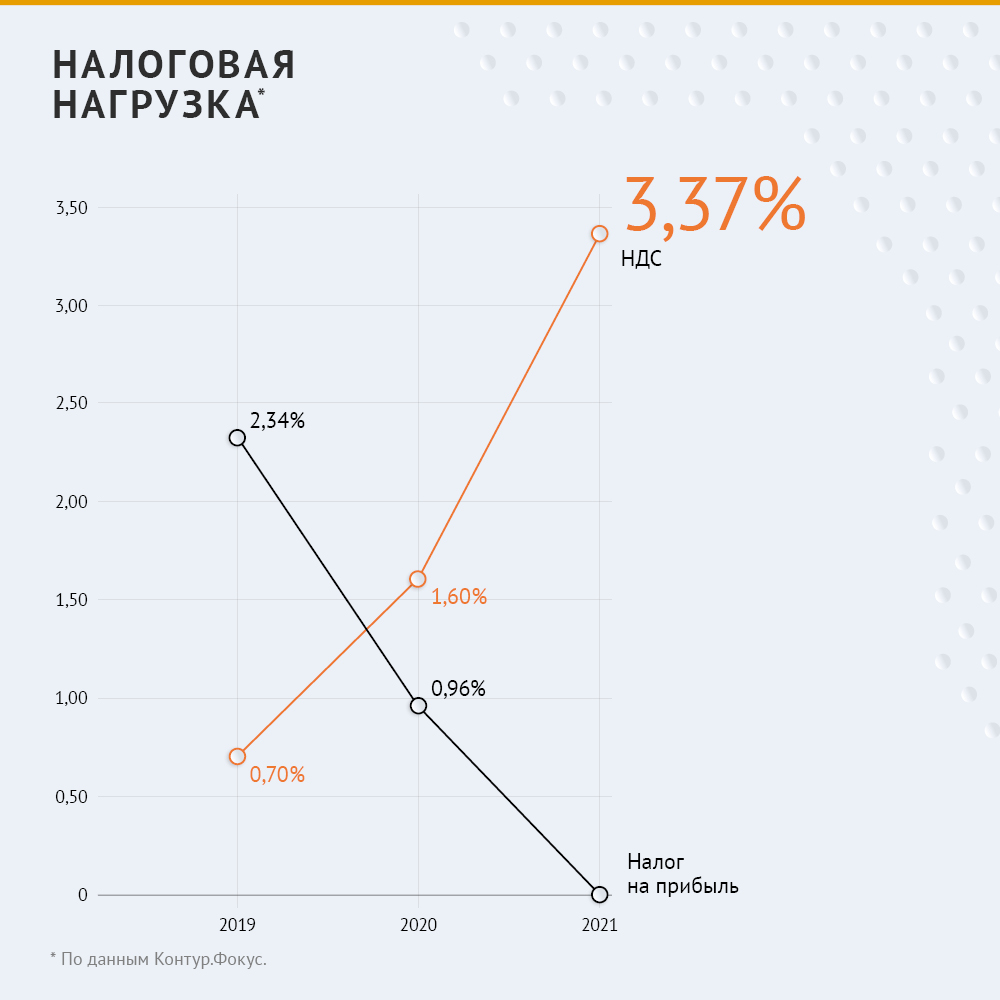

Фактически по итогам 2021 г. можно отметить значительные отрицательные денежные потоки по операционной деятельности, при этом более половины выручки — под факторингом.

В основном, скорее всего, отрицательный денежный поток формируется за счет входящего НДС, в результате НДС к уплате составляет по итогам менее 3,5% от выручки в 2021 г.

Компания наращивает запасы при росте выручки, в этом нет ничего плохого, но растет и средний срок оборачиваемости: если в 2020 г. оборачиваемость дебиторской задолженности и запасов в сумме не превышала 90 дней, то в 2021-2022 гг. показатель вырос до 140-150. Хотя, как указывает эмитент в своей презентации, срок полной оборачиваемости не превышает 120 дней.

Это вполне возможно с учетом использования факторинга.

Выводы

В целом, мнение аналитиков Boomin совпадает с мнением аналитиков «Эксперта РА». Компания крайне чувствительна к долговой нагрузке, но, на наш взгляд, это происходит из-за значимого объема взятых на себя обязательств по «нематериальным активам».

В то же время топ-менеджмент показывает высокую эффективность использования привлеченного капитала с учетом платежей по обязательствам, поэтому дальнейший рост долга может быть эффективен для компании.

Аналитики Boomin согласны с тезисами рейтингового агентства «о рисках отрасли», но считают, что менеджмент может эффективно воспользоваться капиталом, не допустить дальнейшего роста сроков оборачиваемости и нарастить продажи в соответствии с ростом оборотного капитала.

Инвесторы получили перечисленный эмитентом доход в размере 20% годовых.

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000, по одной бумаге — 16,44 рублей.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

Инвесторы получили перечисленный эмитентом доход в размере 12,5%, 16% и 20% годовых по четырем выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 822 000 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 288 341 рубль 16 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится 17 539 ценных бумаг. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом общая сумма выплат по четырем выпускам коммерческих облигаций составила 2 178 661 рубль 16 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

Онлайн-мероприятие с эмитентом пройдет во вторник, 31 января, на YouTube-канале Boomin.

Прямой эфир с директором ООО «Группа «Продовольствие»Дементием Глуховым состоится 31 января в 12:00 по московскому времени на YouTube-канале Boomin. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Онлайн-мероприятие посвящено продлению размещения трехлетнего выпуска биржевых облигаций серии 001P-02 объемом 170 млн рублей до 31 мая 2023 г.

В настоящее время размещено 40,7% бумаг. Для эмитента это уже третий выпуск облигаций.

Все желающие смогут посмотреть прямой эфир на YouTube-канале Boomin как в режиме онлайн, так и в записи. Задать интересующие вопросы вы можете либо непосредственно во время беседы с представителями эмитента и организатора, либо предварительно направив их на почту модератора мероприятия: news@boomin.ru.

Участие не требует предварительной регистрации, подключиться к эфиру можно по ссылке.

Справка:

Размещение облигаций ООО «Группа «Продовольствие» серии 001P-02 стартовало 10 ноября. Номинальная стоимость одной облигации — 1000 рублей. Ставки 1-6-го купонов установлены на уровне 16% годовых, ставки 7-18-го купонов — 15% годовых, ставки 19-30-го купонов — 14% годовых, ставки 31-36-го купонов — 13% годовых. Купоны ежемесячные. Предусмотрена возможность досрочного погашения облигаций по усмотрению эмитента.

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерновыми и масличными культурами, кормами, крупами. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. АКРА 1 декабря подтвердило кредитный рейтинг «Группы «Продовольствие» на уровне B+(RU) со стабильным прогнозом.

Случившийся в декабре прошлого года дефолт «Главторга» вызвал у участников рынка ВДО вполне закономерный вопрос: как вообще эта компания оказалась на бирже — без организатора выпуска и с высокой закредитованностью? Ведь в обязанности организатора входит детальный анализ бизнеса, а затем, после проведения экспертизы, он разделяет с эмитентом все репутационные риски. В размещениях без организатора на первый план выходит техандеррайтер. Не происходит ли тогда по факту подмена понятий? Оттолкнувшись от кейса «Главторга», Boomin решил разобраться в том, что движет компанией, которая принимает решение о выпуске бумаг без организатора, а также почему на бирже таких единицы.

«Главторг» на бирже

30 декабря 2022 г. московский оптово-розничный продавец кондитерских и табачных изделий «Главторг» допустил дефолт при выплате 4-го купона дебютных облигаций серии БО-01 на сумму 13,8 млн рублей. Но то, что у эмитента большие проблемы с платежеспособностью, стало известно тремя месяцами раньше, когда он впервые не смог в срок выплатить купон. В первый раз держатели бумаг отделались легким испугом: пусть и частями, но компании удалось перевести в НРД нужную сумму.

На фондовом рынке у «Главторга» не задалось с самого начала. С дебютным трехлетним выпуском серии БО-01 объемом 900 млн рублей и ставкой ежеквартального купона в размере 14,5% годовых компания вышла на биржу в декабре 2021 г., однако за четыре месяца смогла разместить только 42,3% выпуска на сумму 381,1 млн рублей.

«Выпуск «Главторга» — это, к счастью, редкий случай на рынке, когда практически все проблемы эмитента — с банками-кредиторами, налоговыми органами и бизнес-моделью — были видны задолго до выхода на рынок, — говорит член Совета Ассоциации владельцев облигаций (АВО) Илья Винокуров.— АВО приложила максимум усилий, чтобы осветить риски эмитента и проинформировать организатора торгов, Банк России, Федеральное Казначейство, СРО аудиторов об ошибках и нарушениях, допущенных при аудите, раскрытии эмитентом отчетности, а также при налоговых выплатах».

За месяц до дефолта на сайте Федресурса появилась информация о намерениях нескольких банков-кредиторов подать заявления о признании компании банкротом. Еще месяцем ранее суд по иску «Объединенных кондитеров» взыскал с «Главторга» 76,6 млн рублей неустойки за нарушение сроков оплаты продукции. Против генерального директора компании Карена Налбандяна, который был обвинен в коммерческом подкупе, возбудили уголовное дело. В июне 2022 г. «Эксперт РА» понизил кредитный рейтинг «Главторга» с уровня ruBB+ до ruB, изменив прогноз со «стабильного» на «развивающийся».

«Понижение рейтинга компании связано с ухудшением ликвидности, а также снижением оценки по корпоративным рискам», — объяснило свое решение рейтинговое агентство. «Эксперт РА» отметил высокую зависимость «Главторга» от кредитов, привлекаемых им на пополнение оборотного капитала, «ввиду проведения компанией политики по предоставлению отсрочки покупателям, поддержанию высоких товарных остатков и направления всего свободного денежного потока на закупку продукции у поставщиков, работающих по предоплате».

Сентябрьский техдефолт стоил «Главторгу» падения рейтинга до ruC со статусом «под наблюдением». В декабре «Эксперт РА» вовсе отозвал рейтинг «в связи с отсутствием достаточной информации для применения методологии».

Результат размещения бумаг «Главторга» мог быть лучше, а потери инвесторов, соответственно, больше, если бы у выпуска был организатор, считают участники рынка, но компания выходила на рынок только с андеррайтером. Его роль исполнила «Иволга Капитал». При этом за полтора месяца до начала размещения у выпуска «Главторга» организаторы все-таки были, причем сразу три — BCS Global Markets, ИФК «Солид» и «Финам». Но за месяц до старта продаж ценных бумаг все они неожиданно «отвалились». Анонсируемая «большая книга» заявок так и не открылась. Сначала представители BCS (в известных телеграм-чатах для инвесторов) заявили, что у «Главторга» нет срочной потребности в деньгах и поэтому он, мол, решил подождать лучшей для себя рыночной ставки. А потом обвинили эмитента в том, что тот пытался ввести организатора выпуска в заблуждение.

Boomin обратился к руководству «Иволги Капитал» за комментариями по поводу ее сотрудничества с «Главторгом», но на момент публикации ответа не получил.

По данным АВО, «Иволга Капитал» при размещении «Главторга» не ограничилась обработкой поручений на покупку бумаг, что обычно входит в обязанности технического андеррайтера, а предоставила более широкий пакет услуг.

«На информационных ресурсах «Иволги» была размещена презентация «Главторга», которая, на взгляд представителей АВО, содержала недостоверную информацию о распределении долгосрочного и краткосрочного долга компании, не соответствующую отчетности эмитента. Кроме того, «Иволга» включила бумаги «Главторга» в свой модельный портфель ВДО, что могло быть воспринято инвесторами как прохождение эмитентом комплаенса и наличием определенного уровня надежности», — констатирует Илья Винокуров.

По мнению эксперта, ИК «Иволга Капитал» сознательно не стала брать на себя обязанности организатора выпуска «Главторга», чтобы избежать обвинений в свой адрес в случае возникновения у эмитента проблем с платежеспособностью. Впрочем, дефолты «Иволгу Капитал» стороной не обошли. Ранее инвестиционная компания выступила организатором размещения семи выпусков ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) и трех выпусков ООО «Калита», по которым эмитенты в 2022 г. не смогли исполнить обязательства перед владельцами облигаций. В первом случае суммарный долг составил 3,7 млрд рублей, во втором — 750 млн рублей.

Требуется опыт

Насколько решение «Главторга» привлечь заём на рынке публичного долга без организатора уникально и могла ли компания рассчитывать на успех? И кто несет ответственность за коммуникации с инвесторами при отсутствии организатора размещения?

«Случаи выхода эмитента на биржу без организатора крайне редки. Как правило, присутствует по меньшей мере один организатор выпуска или консультант, выполняющий роль организатора, но не являющийся профучастником. Связано это с тем, что обычно организатор готовит эмиссионные документы, проводит общение с биржей, помогает с получением рейтинга и прохождением KYC Биржи», — говорит руководитель управления корпоративных финансов ФГ «Финам» Алексей Курасов.

«В 2022 г., на моей памяти, на рынке ВДО было только два таких выпуска — «Группы «Продовольствие» и «МСБ-Лизинг». В 2021-м — не более пяти, включая бумаги «Главторга», «Петербургснаба» и «ПИМ», — отметил исполнительный директор по рынкам долгового капитала финансового ателье GrottBjornРоман Ефимов. Из перечисленных эмитентов новичками были только «Главторг» и «Петербургснаб». И в обоих случаях — неудача. При номинальном объеме выпуска в 120 млн рублей «Петербургснаб» за семь месяцев размещения смог занять на фондовом рынке только 8 млн рублей (6,7% от общего объема эмиссии).

«Эмитентам третьего эшелона выходить на рынок без организатора можно, но сложно, особенно с дебютными выпусками. И у этого есть несколько причин, — говорит управляющий партнер блока DCM компании «Юнисервис Капитал»Алексей Мелехов. — У новичка просто еще нет представления обо всех новых обязанностях, которые идут в комплекте со статусом публичной компании, эмитента биржевых облигаций. Легко ошибиться, не предусмотреть какие-то моменты, затянуть сроки, получить штраф».

По мнению Алексея Мелехова, самостоятельный выход на биржу оправдан в случае счастливого стечения двух факторов: у эмитента есть компетентные специалисты с опытом подготовки, прежде всего юристы, и есть пул инвесторов, способных обеспечить если не 100% спроса на планируемый объем размещения, то хотя бы 30-50%.

«Если нет речи о подмене понятий (организатор — андеррайтер), как это было в нескольких кейсах, то коммуникации с инвесторами, продажи бумаг на первичном размещении обеспечивает сам эмитент. Это не может быть функцией «технического андеррайтера», — подчеркнул представитель компании «Юнисервис Капитал».

«Если у эмитента уже есть какое-то количество успешно размещенных выпусков, то тогда он может выйти и без организатора, только в сопровождении технического андеррайтера. Документацию он знает, как проходить KYC знает, как промоутировать выпуск тоже знает, и клиентская база у него есть. По сути, в этом случае он будет предлагать новый выпуск уже существующим клиентам», — отмечает начальник аналитического отдела ИК «Риком-Траст»Олег Абелев.

Именно по такому пути пошла «Группа «Продовольствие». В 2020 г. компания успешно разместила дебютный выпуск облигаций на 70 млн рублей. Его организатором выступил «Среднеуральский брокерский центр» (ныне GrottBjorn), а андеррайтером — ИК «Иволга Капитал».

«При планировании третьего выпуска мы консультировались с «Иволгой». Ситуация в связи с началом СВО была, так скажем, непредсказуемая от слова «совсем». И даже наличие организатора нам не гарантировало размещение всего объема за короткое время, — вспоминает директор «Группы «Продовольствие» Дементий Глухов. — Мы рассчитывали, что те, кто владел нашими облигациями первого и второго выпусков, захочет приобрести их вновь. Размещение идет по графику, как мы и планировали».

«МСБ-Лизинг» на момент выхода на биржу с выпуском без организатора был опытным эмитентом с сильной командой специалистов по ценным бумагам. Компания реализовала шесть выпусков, два из которых погашены полностью, остальные — частично. «Я глубоко убежден, что если у компании-эмитента нет команды и компетенций в ценных бумагах, то первые выпуски должны проходить только с организатором. А вот последующий IR и формирование привлекательности — это уже задача эмитента. Не должно быть никаких преломлений, инвестор должен видеть эмитента таким, какой он есть, и уже на основании этого принимать решения», — убежден генеральный директор лизинговой компании Роман Трубачев.

Такую позицию полностью разделяет Олег Абелев: «В законе о рынке ценных бумаг четко сказано: за коммуникации с инвесторами отвечает эмитент. Если инвестор видит, что компания сама ратует за коммуникации, то это всегда плюсик в ее карму. Организатор может помочь, может дать консультацию, даже может отвечать за эмитента, но это не должно быть системой. В противном случае у инвестора сложится впечатление, будто эмитент немой или глухонемой, а это совсем плохо».

При выборе андеррайтера, которым стал GrottBjorn, «МСБ-Лизинг», по словам главы компании, обращал внимание на условия сотрудничества, профессионализм и деловую репутацию.

«Поиск инвесторов, подготовка эмиссионной документации были за нами, всё остальное — консультации, отработка заявок, прохождение KYC на бирже — за андеррайтером. Такую форму сотрудничества мы считаем оптимальной для себя. Она обеспечивает баланс интересов между компанией и инвесторами», — объясняет Роман Трубачев.

Под зонтиком организатора

Для эмитента размещение без организатора — это прежде всего экономия средств, отмечают участники рынка. «Кто-то назовет такую экономию повышением эффективности, кто-то — неуемной жадностью. Считаю, доля истины есть в обоих вариантах, так как баланс здесь тяжело достижим, а от него и зависит успех размещения», — говорит Илья Винокуров из АВО.

Однако, указывает член Совета АВО, для инвестора важно, чтобы экономия эмитента на организаторе хоть в какой-то мере трансформировалась в рост доходности. Такая модель создает ситуацию win-win для инвесторов и эмитента. «Но тут эмитенты зачастую дают волю жадности, и размещения буксуют. Это происходит потому, что они путают рыночную специфику момента предыдущих размещений в 2020-2021 гг., когда инвесторы-физики сметали все выпуски, не глядя на ставку и рейтинг, и восприятие их компаний сейчас. При невозможности дать рынку проходную ставку по мне так лучше вообще повременить с выходом, чем создать себе репутацию долгостроя на первичке», — считает Илья Винокуров.

Самостоятельное размещение выпусков, по данным организаторов, позволяет эмитенту экономить до 3-4% от объема займа. Например, «Группа «Продовольствие» при размещении дебютного двухлетнего выпуска заплатила организатору 2,1 млн рублей (3% от размера выпуска), а андеррайтеру — 500 тыс. рублей (0,7%). Стоимость этих услуг была заложена в размер купонной ставки. По второму трехлетнему выпуску, с которым компания выходила уже без организатора, андеррайтер обошелся ей уже в 1% от размера эмиссии.

«В нашем сегменте бизнеса — оптовой торговле сахаром и зерном — огромную роль имеет стоимость привлеченных кредитных ресурсов. Поэтому при наличии возможности получения банковских кредитов по ставке от 10,5 до 11,5% увеличивать среднюю ставку купона в районе 14,5% компания не готова. В нашем случае решающую роль играет размер процентной ставки по новому выпуску. Вот почему было принято решение идти без организатора», — рассказывает Дементий Глухов».

«Классика жанра — это предоставление услуг андеррайтинга непосредственно организатором. Это позволяет оперативно проводить коммуникацию между эмитентом, организатором, биржей и центральным депозитарием, что в конечном счете влияет на качество и скорость размещения», — говорит Роман Ефимов из GrottBjorn.

Кроме того, что организатор сопровождает эмитента на всем пути, от решения выйти с выпуском до его размещения — готовит пакет эмиссионных документов, помогает в подготовке документов на KYC биржи, оказывает помощь в коммуникациях с рейтинговыми агентствами, разрабатывает и проводит маркетинговую кампанию, — разделяет он с ним и все репутационные риски. И именно поэтому заинтересован в качественном и глубоком анализе компании перед размещением, указывают участники рынка.

«При принятии решения инвесторы смотрят не только на эмитента, но и на предыдущие размещения организатора. Наличие дефолтов в «портфеле» усложняет продажи очередных выпусков. Поэтому организатору важно показать инвесторам сильные и слабые стороны бизнеса для принятия решения о покупке», — подчеркивает Роман Ефимов (GrottBjorn).

Таким образом, за свой процент организатор гарантирует эмитенту то, что инвесторы отнесутся к его выпуску со всем вниманием. Это как минимум. Как максимум — бумаги быстро найдут покупателей, в том числе среди клиентов организатора. «Мы не навязываем клиентам бумаги эмитентов, с которыми работаем. Мы их просто информируем. Если же клиент принимает решение о покупке, мы ему в этом помогаем», — констатирует Олег Абелев из ИК «Риком-Траст».

Кроме того, организатор может предоставить комплекс услуг по сопровождению эмиссии, чтобы компания могла полностью сконцентрироваться на своем бизнесе, не отвлекая ресурсы на решение технических вопросов, связанных с обращением ценных бумаг.

19 января 2023 г. началось размещение выпуска 001Р-06 ООО «Лизинг-Трейд». За прошедшие четыре дня торгов было размещено около 20% от общего объема эмиссии в 150 млн рублей, ставка купона установлена на уровне 14,5% годовых на весь период обращения. В августе 2022 г. аналитики АКРА подтвердили кредитный рейтинг компании на уровне ВB+, изменив прогноз на «позитивный». Аналитики Boomin, разобрали отчетность эмитента и дополнили оценку агентства.

Основной особенностью компании «Лизинг-Трейд» является то, что на ее балансе находится 60% акций ООО «КБЭР «Банк Казани» (рейтинг АКРА — ВВ+(RU), прогноз «стабильный») и отчетность лучше анализировать консолидированную по МСФО.

Во-первых, аналитики Boomin согласны с мнением своих коллег из АКРА об «удовлетворительной оценке фондирования и ликвидности». Особенно благодаря Банку Казани и его пассивной базе депозитов в более, чем 9 млрд рублей, размещенные преимущественно в ликвидные и надежные инструменты, да и остатки денежных средств у самой лизинговой компании существенные и занимают 4-7% от всех активов и 10-20% от кредитных обязательств. Но в этом, на взгляд наших аналитиков, заключается и основная проблема компании, на которую АКРА не обратила внимание в своем пресс-релизе.

Во-вторых, стоит согласиться с мнением кредитных аналитиков об «адекватной оценке риск-профиля» и указанием на «потенциально проблемную задолженность около 5%». Но надо заметить, что они отразили важные данные о создаваемых резервах, указав только о просрочке менее 0,1% на срок более 90 дней. И это напрямую коррелирует с особенностью в ликвидности.

Третий важный момент, который, по мнению аналитиков Boomin, не отражен в пресс-релизе АКРА — это коммерческие и административные расходы.

Ниже представлены сводные данные отчетности по МСФО, отражающие основные проблемы компании

Таблица 1. Доходы и расходы Группы, тыс. руб.

2021

2022

Процентные доходы банк

984 512

985 827

Процентные доходы лизинг

597 557

733 806

Процентные расходы

849 742

781 383

в т.ч. по облигациям

68 755

157 592

Чистые процентные доходы

732 327

938 250

Изменение резервов

-303 372

-87 422

в т.ч. Лизинг

37 498

30 182

Чистые процентные доходы с учетом резервов

428 955

850 828

Чистые комиссионные доходы

341 990

286 662

Коммерческие и административные расходы

997 324

1 064 129

Операционная прибыль

-226 379

73 361

Прочие доходы

314 063

105 503

Чистая прибыль

87 684

178 864

Таблица 2. Активы и обязательства, тыс. руб.

2021

2022

Денежные и приравненные к ним средства

4 974 141

3 739 219

Средства в других банках

173 550

176 248

Обязательные резервы на счетах в ЦБ РФ

74 904

70 756

Финансовые активы, оцениваемые по справедливой стоимости

438 536

600 542

Чистые инвестиции в лизинг

3 042 714

3 303 792

Кредиты выданные и дебиторская задолженность

5 647 539

7 249 934

Активы, предназначенные для продажи

266 801

191 632

Инвестиционная недвижимость

98 799

215 169

Операционные активы

14 716 984

15 547 292

Прочие активы

828 696

765 775

Всего активы

15 545 680

16 313 067

Привлеченные кредиты и займы

2 484 812

2 525 423

Облигации выпущенные

845 635

1 477 887

Средства клиентов

9 319 779

9 196 349

Текущие обязательства

12 650 226

13 199 659

Прочие обязательства

1 561 545

1 631 755

Всего обязательства

14 211 771

14 831 414

Капитал

1 333 909

1 481 653

Таблица 3. Расчетные показатели, тыс. руб.

2021

2022

Средняя процентная ставка банк, % год

8,7%

8,3%

Средняя процентная ставка лизинг, % год

18,1%

21,0%

Средние процентные расходы, % год

6,7%

5,9%

в т.ч. Облигации

8,1%

10,7%

Чистая процентная ставка, % год

2,9%

5,5%

Резервы лизинг, % от портфеля

1,2%

0,9%

Резервы всего, % от портфеля

3,3%

0,8%

Чистый процентный лизинговый доход

9,9%

10,3%

Чистая эффективность активов, % год

0,6%

1,1%

Коммерческие и административные расходы в активах, % год

6,8%

6,8%

Итак, что обращает на себя внимание?

Высокая доля коммерческих и административных расходов. Они «съедают» почти всю добавленную стоимость, которую приносит более маржинальный лизинговый бизнес. Доходность банковского бизнеса, с учетом больших денежных остатков, размещаемых в ликвидные и надежные инструменты, не велика.

Чистый процентный лизинговый доход достаточно большой — около 10% — и однозначно может покрывать создаваемые резервы в размере около 1% от чистого лизингового портфеля. Однако вследствие большой доли коммерческих и административных расходов, чистая эффективность активов достаточно низкая.

Если рассматривать чистую эффективность активов, то запас прочности по процентной марже уже не кажется таким большим.

Поэтому возникает вопрос: а не работа ли это ради работы? При сопоставимой чистой марже размещение привлеченных депозитов в ликвидные и надежные облигации, не требует таких огромных административных и коммерческих расходов (только расходы на персонал составляют 580 млн в год), а может генерировать чистый процентный доход в размере 100 млн рублей!

Подводя итог, Аналитики Boomin отмечают невысокую эффективность бизнес-модели компании, но и существенных рисков, особенно учитывая подушку ликвидности, ― тоже.

Ставка предыдущих выпусков, размещенных в июле и августе 2022 года в размере 19% и 17% годовых была интересна, текущая ставка нового выпуска 001Р-06 в 14,5% на весь срок обращения —до 2027 года ― не представляет особого интереса в текущих условиях. Но ставку выше 15% годовых с учетом высоких сопутствующих затрат эмитенту будет обслуживать проблематично.

Микрофинансовые организации в 2022 г. столкнулись с резким ростом просроченной задолженности при снижении спроса на нее со стороны коллекторов. Если в 2021 г. доля успешных сделок с долгами МФО составляла 57%, то в минувшем ― 47%. Особенно заметно сократился рынок цессий во втором-третьем кварталах после объявления СВО и частичной мобилизации. Участники рынка ожидают, что в 2023 г. рост просроченной задолженности будет пропорционален росту выдач, при этом доля «плохих» займов в портфеле МФО будет снижаться.

«Никто не хотел продавать»

По данным онлайн-аукциона по продаже просроченной задолженности Debex, в 2022 г. на российских онлайн-площадках было выставлено 46,4 млрд рублей просроченной задолженности микрофинансовых организаций (МФО). Это на 58% больше, чем годом ранее. Доля закрытых сделок составила 47%. При том, что в 2021 г. этот показатель находился на уровне 57%. В среднем через онлайн-площадки реализуется около 80% от общего объема выставленных просроченных долгов, отмечают эксперты рынка.

Рост просроченной задолженности Debex зафиксировал и в банковском секторе. По итогам минувшего года объем выставленных на онлайн-площадках просроченных кредитов составил 219 млрд рублей (+60%). При этом объем реализованных сделок увеличился только на 9%, до 127,5 млрд рублей. Таким образом, банкам в прошлом году удалось реализовать через онлайн-площадки 58% просроченной задолженности. Год назад это было 84%.

«Рынок цессий очень заметно просел во втором-третьем кварталах 2022 г. после объявления СВО и частичной мобилизации. Никто не хотел продавать просроченную задолженность. Не было и покупателей», — объясняет коммерческий директор МФК «МигКредит»Марат Аббясов.

По его оценке, рынок просроченной задолженности оказывает влияние на «общее экономическое самочувствие людей»: если у заемщика возникают финансовые трудности, то он в первую очередь стремится закрыть насущные проблемы, а не заботится о кредитном профиле и погашении долгов.

На проблемы участников микрофинансового рынка отреагировал и фондовый рынок. Бумаги эмитентов МФО в конце марта потеряли в цене до 25-30%, а в конце сентября, после объявления президентом России частичной мобилизации, — до 15-20%.

Восстановить дисциплину

Как рассказал Boomin директор департамента взыскания ГК Eqvanta («Быстроденьги», «Турбозайм», TAKOMO, Scortech) Рустем Тазеев, по итогам 2022 г. просроченная задолженность группы выросла на 10,7% (или 700 млн рублей). Наряду с СВО на это, по его словам, повлиял рост объема выданных займов. «Для минимизации доли займов с задержкой оплаты мы разработали целый комплекс мероприятий как на стадии выдачи займов, так и в тот момент, когда клиент уже вышел на просроченную задолженность. В первом случае мы ужесточали скоринг и снижали одобряемую сумму. Во втором — предлагали клиентам разные варианты урегулирования ситуации: рассрочку, реструктуризацию долга, перекредитование или отсрочку платежа», — говорит представитель ГК Eqvanta.

В периоды экономических потрясений логично ждать ухудшения платежной дисциплины заемщиков, считает генеральный директор МФК «Займер»Роман Макаров. «Поэтому с конца февраля мы резко усилили требования к клиентам, кредитуя только наиболее качественный сегмент поступающего трафика. В результате при одинаковом уровне квартальных выдач в 2022 г. — 13 млрд рублей — к концу года мы зафиксировали снижение уровня дефолтности свежевыданных займов на треть. Таким образом, темпы наращивания портфеля просроченной задолженности ощутимо замедлились», — подчеркнул он.

Как рассказал Boomin генеральный директор сервиса по возврату проблемной задолженности ID Collect (входит в финтех-группу IDF Eurasia) Александр Васильев, качество выставляемой на продажу просроченной задолженности МФО в 2022 г. не претерпело существенных изменений.

«Основную долю в выставляемых на продажу портфелях составляет задолженность с просрочкой 121-180 дней (около 30-35% от совокупного объема). В других сегментах доли менялись от квартала к кварталу, однако колебания связаны со структурой конкретных портфелей, а не с общерыночным трендом на снижение или рост того или иного сегмента», — отметил он.

Впрочем, на рынке есть примеры, когда компаниям удалось не допустить роста просроченной задолженности. Например, CarMoney.

«Это связано с особенностями залоговой бизнес-модели. Рост стоимости автомобилей, начавшийся еще в пандемию, стал для нас позитивным фактором. Выросла не только их цена, но и ценность для собственников. В результате обеспеченность портфеля стала больше, а просрочек и дефолтов со стороны клиентов — меньше», — пояснил директор по управлению рисками финтех-сервиса CarMoney Павел Исаев.

Еще одной особенностью, на которую указал представитель CarMoney, стало сокращение доли полных и частичных досрочных погашений. «В нашей модели бизнеса это плюс, так как уменьшение числа досрочных погашений было вызвано не снижением доходов заемщиков, а их стремлением временно придержать средства в силу неопределенности будущего», — констатирует Павел Исаев.

Не произошло ухудшения качества портфеля в 2022 г. и в МФК «Лайм-Займ», хотя во II квартале компания и столкнулась со снижением платежной дисциплины со стороны клиентов. «Как показала дальнейшая практика, причины этого во многом были связаны с высоким уровнем неопределенности, и по мере нормализации ситуации платежная дисциплина постепенно восстанавливалась», — говорит руководитель отдела по работе с инвесторами МФК «Лайм-Займ» Павел Огнев.

По его словам, объявление частичной мобилизации в конце сентября и последующие за этим регуляторные новации, такие как возможность кредитных каникул и списания долгов, никакого влияния на деятельность «Лайм-Займа» не оказали. В результате по итогам прошлого года уровень возвратности по займам компании не только не ухудшился, но даже продемонстрировал некоторое улучшение. Средневзвешенный уровень совокупных сборов к 90-му дню после месяца выдачи по когортам займов в I квартале прошлого года составил 104,8%, во втором — 110,6%, в третьем — 112,7%.

Фактор неопределенности

Значительное снижение доли закрытых сделок Александр Васильев из ID Collect связывает с низкой покупательской активностью на рынке цессии из-за приостановки покупок крупными игроками, действием моратория на банкротство должников до 1 октября 2022 г. и макроэкономической неопределенностью. Тем не менее, опрошенные Boomin участники микрофинансового рынка заявили, что интерес коллекторов к покупке просроченных займов сохранился на прежнем уровне.

«Наши портфели по-прежнему интересны партнерам. Более того, в течение 2022 г. список партнеров, с которыми компания осуществляла подобные сделки, был расширен новыми именами. Все запланированные компанией к реализации в 2022 г. сделки цессии были осуществлены в полном объеме», — констатирует Павел Огнев из МФК «Лайм-Займ». «Мы не зафиксировали спада интереса к нашим портфелям, выставляемым на продажу. Весь объем просроченной задолженности в размере 855 млн рублей (основной долг) в 2022 г. был продан по хорошим ценам. Для понимания: это почти в два раза больше, чем в 2021 г.», — в свою очередь отметил Роман Макаров (МФК «Займер»).

По словам Рустема Тазеева, ГК Eqvanta в 2022 г. удалось реализовать практически весь запланированный объем цессий. Причем спрос коллекторов на портфель просроченных займов компании оказался даже выше предложения. «С каждым годом объем портфеля, который мы продаем, снижается. Это происходит за счет улучшения внутренних процессов, а также потому, что большую часть портфеля мы отправляем на собственное судебное взыскание», — пояснил представитель ГК Eqvanta.

Падение интереса коллекторских компаний к просроченной задолженности МФО в целом по рынку Рустем Тазеев объяснил неопределенностью, связанной с масштабом мер господдержки заемщиков, а также сложностью оценки перспектив взыскания и окупаемости инвестиций.

«В этот период с рынка ушли иностранные инвесторы, и многие МФО перешли на «прямые продажи», то есть не выходили на аукционные площадки», — отметил он.

По словам Павла Огнева, изменение ценовых условий по сделкам цессии связано не с ухудшением качества портфелей МФО, а скорее является следствием общих макроэкономических тенденций и тех сложностей, с которыми столкнулись сами коллекторы, — нарушения процессов взаимодействия с ФССП, ограничения для компаний с иностранными участниками, — что повлияло на их финансовое положение.

Превалирующий интерес коллекторов к покупке просроченной задолженности банков участники рынка объясняют более высоким качеством таких портфелей, пусть и с меньшей доходностью. Кроме того, банки легче идут на снижение цены цессии, так как доля проблемных долгов в их портфеле ниже, чем в МФО.

Но банки так же ошибаются в платежеспособности клиентов, как и МФО. «Считается, что банки выдают заемные средства менее рисковым клиентам: там жестче скоринг. Однако часть банковских заемщиков всё же перестает платить, несмотря на положительное решение банка, что может свидетельствовать об изъянах в системе оценки рисков кредитора. То есть в конечном итоге и в МФО, и в банках коллекторские агентства имеют дело с клиентами, платежеспособность которых снизилась до одинаково минимального уровня», — указывает Роман Макаров из МФК «Займер».

По его словам, в пользу покупки портфеля МФО — средний размер основного долга. В МФО он составляет 13-14 тыс. рублей, в банках — 270 тыс. рублей. «Стимулировать должника выплатить микрозайм гораздо проще, чем массивный потребительский кредит», — резонно замечает представитель МФО.

С оглядкой на риск

В 2023 г., по оценкам ID Collect, объем выставляемой задолженности на рынке цессии МФО будет расти. «Доля закрытых сделок будет зависеть от покупательской активности, которую в том числе будет обеспечивать новая категория покупателей, заявившая о себе в 2022 г., — банки», — считает Александр Васильев. МФО в свою очередь ожидают, что рост просроченной задолженности в текущем году окажется пропорционален росту выдач. Доля «плохих» займов в портфеле игроков при этом будет снижаться.

«Мы ожидаем, что в процентном соотношении просрочка будет ниже, чем в 2022 г. В текущем году мы планируем придерживаться рисковой политики, которая позволит нам в случае любых геополитических потрясений продолжить бизнес. Мы не будем наращивать долю рынка любой ценой, она будет расти, но с оглядкой на риск», — говорит Марат Аббясов из МФК «МигКредит».

На снижение «просрочки» рассчитывают и в МФК «Лайм-Займ». Как рассказал Boomin Павел Огнев, у компании амбициозные планы по масштабированию бизнеса и наращиванию объемов выдач, в том числе за счет средств, привлеченных в IV квартале 2022 г. в рамках облигационного выпуска на 500 млн рублей. «Планы по продаже просроченных займов коллекторам в 2023 г. у компании также имеются, но решение по их реализации будет зависеть от развития рыночной ситуации и фактических ценовых предложений», — пояснил представитель «Лайм-Займа».

Впрочем, рост просроченной задолженности МФО в 2023 г. будут сдерживать и новые регуляторные ограничения. С 1 января 2023 г. на российском рынке кредитования начали действовать макропруденциальные лимиты. Теперь доля займов с показателем долговой нагрузки клиента выше 80% не должна составлять более 35% от общего количества выдач компании.

«При превышении установленного лимита кредиторам нужно будет применять дополнительные коэффициенты риска, снижающие капитал и, как следствие, — норматив достаточности собственных средств», — объясняет руководитель финансового отдела компании Cash-U finance Александр Соловьев.

По его словам, цель введения макропруденциальных лимитов — замедление темпов роста необеспеченного кредитования и уменьшение долговой нагрузки населения. При этом для банков и МФО нововведение будет способствовать улучшению качества кредитных портфелей и сокращению рисков увеличения просроченной задолженности.

Роман Макаров (МФК «Займер») ожидает, что и коллекторские агентства станут разборчивее и сдержаннее в приобретениях: «Многие игроки, не предпринявшие профилактических мер в конце прошлой зимы, в течение года отмечали снижение платежной дисциплины привычных категорий клиентов».

«Мосрегионлифт» — дебютант на облигационном рынке. Размещение первого выпуска эмитент планирует начать 24 января. 23 ноября 2022 г. «Эксперт РА» присвоил компании кредитный рейтинг B (ru), прогноз «стабильный».

Как отмечают аналитики Boomin, финансовой информации немного, операционный обзор достаточно содержательный, в частности указывается, что «Мосрегионлифт» — это не производственная компания, она лишь заказывает лифты у трех крупнейших производителей.

Из значимого кредитные аналитики отметили «фактор общей долговой нагрузки на уровне ниже среднего <...>, однако в будущем на горизонте года от отчетной даты агентство ожидает рост долговой нагрузки по мере привлечения компанией финансирования для старта новых проектов». Важно иметь в виду, что компания планирует к реализации новые проекты, которые пока не называются.

Также интересен комментарий кредитных аналитиков по денежному потоку: «Агентство оценивает прогнозную ликвидность компании на уровне выше среднего: операционный денежный поток на горизонте года от отчетной даты с учетом остатка денежных средств и невыбранных кредитных линий полностью покрывает плановые платежи».

Проанализировав отчетность за 2021 г., мы составили несколько иное мнение относительно денежного потока.

Наименование показателя

31.12.2019

31.12.2020

31.12.2021

Поступления — всего

2 832 165

4 224 883

3 764 398

Платежи — всего

3 299 498

4 343 116

3 239 268

Операционный денежный поток

-467 333

-118 233

525 130

Поступления — всего

1 208

704

705

Платежи — всего

7 702

992

0

Инвестиционный ДП

-6 494

-288

705

Поступления — всего

833 496

1 645 756

574 551

Платежи — всего

442 308

1 454 457

1 115 819

Финансовый ДП

391 188

191 299

-541 268

Как видно из агрегированной таблицы, обычно операционный денежный поток компании отрицательный и покрывается за счет кредитов, однако в 2021 г. компания получила остаток по операционной деятельности более 500 млн рублей и направила его на погашение займа (какого именно — не указывается). Из расшифровок отчетности видно, что этот поток образовался благодаря привлечению средств по факторингу, т.е. компания «продала» будущие денежные потоки по контрактам.

Также аналитики отметили, что «рентабельность ООО «Мосрегионлифт» по EBITDA оценена на среднем уровне, исторически она демонстрирует высокую волатильность». Но мы бы отметили аномально высокий показатель процентов к уплате: в 2021 г. проценты к уплате даже превысили величину долга! Подробнее в таблице ниже.

Наименование показателя

31.12.2019

31.12.2020

31.12.2021

30.09.2022

Валюта баланса

1 865 916

2 272 229

1 928 719

1 378 704

Нематериальные активы

0

0

0

0

Основные средства

50 425

50 425

50 425

49 584

Собственный капитал

374 179

413 551

416 960

447 006

Запасы

219 296

393 912

143 255

122 174

Финансовые вложения

27 461

1 233

1 051

4 267

долгосрочные

787

938

976

462

краткосрочные

26 674

295

75

3 805

Денежные средства

3 061

75 839

60 406

0

Дебиторская задолженность

1 528 114

1 631 200

1 499 085

1 066 013

Кредиторская задолженность

904 525

1 061 860

1 224 997

758 796

Финансовый долг

573 152

782 243

272 156

161 102

долгосрочный

173 563

748 382

191 225

99 646

краткосрочный

399 589

33 861

80 931

61 456

Выручка

2 951 177

3 300 594

2 658 758

1 096 347

Валовая прибыль

386 328

362 436

440 734

262 636

Прибыль от реализации (EBIT)

179 694

199 502

258 971

185 335

Проценты к уплате

19 441

32 111

137 595

184 701

Операционная прибыль

189 478

109 623

218 624

255 684

Чистая прибыль

135 757

61 517

65 132

56 686

Долг / выручка

0,19

0,24

0,10

0,09

Долг / капитал

1,53

1,89

0,65

0,36

Долг / прибыль от реализации (EBIT)

3,17

3,91

1,05

0,64

Валовая рентабельность

13,1%

11,0%

16,6%

24,0%

Рентабельность по реализации (EBIT)

6,1%

6,0%

9,7%

16,9%

Рентабельность по чистой прибыли

4,6%

1,9%

2,4%

5,2%

ROIC

16,3%

7,7%

29,3%

ROLC

26,9%

11,8%

74,2%

Оборот запасов в днях

27

43

19

Оборот ДЗ в днях

188

180

205

Оборот КЗ в днях

111

117

168

Корректировка данных о собственном капитале компании (указанных в отчетности), по мнению аналитиков Boomin, для оценки кредитной ценности

На последнюю отчетную дату

Балансовая стоимость

Корректировка

Комментарий

Нематериальные активы

0

0

Основные средства

49 584

0

Не представляет кредитной ценности

Запасы

122 174

61 087

В качестве кредитной ценности оцениваем в 50%

от номинала балансовой стоимости,

поскольку часть запасов не связана напрямую с готовой продукцией

Финансовые вложения

462

0

Не представляет кредитной ценности

Денежные средства

3 805

3 805

Дебиторская задолженность

1 066 013

852 810

В качестве кредитной ценности оцениваем в 80%

от номинала балансовой стоимости

Прочее

136 666

0

Не представляет кредитной ценности

Итого

1 378 704

917 702

Кредиторская задолженность

758 796

758 796

Не корректируем, считаем ее полными обязательствами эмитента

Финансовый долг

161 102

161 102

Прочее

11 800

11 800

Не корректируем, считаем полными обязательствами эмитента

Итого

931 698

931 698

Чистые активы

447 006

-13 996

***На последнюю отчетную дату 30.09.2022 г.

Таким образом можно сделать заключение, что накопленный собственный капитал компания использовала на внутренние нужды (прочие оборотные активы), а также с учетом корректировки кредитной ценности дебиторской задолженности. «Сверхактивов» к обязательствам компания не имеет.

12 января АКРА присвоило ООО «Электрощит-Стройсистема» кредитный рейтинг BB+(ru), прогноз «стабильный». Мы решили дополнить анализ рейтингового агентства небольшой сводкой основных финансовых показателей и комментариями аналитиков Boomin.

Основные финансовые показатели

31.12.2019

31.12.2020

31.12.2021

31.03.2022

31.06.2022

31.09.2022

Валюта баланса

1 153 562

1 690 971

2 515 903

2 826 703

2 235 112

2 282 079

Нематериальные активы

0

0

41

0

0

0

Основные средства

79 246

67 579

257 055

252 959

255 579

295 361

Собственный капитал

191 227

251 664

428 934

436 991

445 659

461 257

Запасы

256 599

336 864

396 837

366 624

142 499

277 052

Финансовые вложения

272 674

590 591

682 996

641 257

636 776

636 776

долгосрочные

244 266

240 000

240 000

240 000

240 000

240 000

краткосрочные

28 408

350 591

442 996

401 257

396 776

396 776

Денежные средства

73

893

22

20 070

3 373

48 197

Дебиторская задолженность

538 524

658 486

1 161 981

1 521 690

1 137 522

1 014 574

Кредиторская задолженность

641 706

671 994

1 364 389

1 718 385

1 092 075

1 298 573

Финансовый долг

305 053

750 000

706 203

653 701

682 161

503 701

долгосрочный

150 162

650 000

653 704

650 000

650 000

500 000

краткосрочный

154 891

100 000

52 499

3 701

32 161

3 701

Выручка

2 576 833

3 353 047

7 103 914

1 488 506

3 140 299

4 524 687

Валовая прибыль

269 052

340 983

495 786

87 910

292 794

400 594

Прибыль от реализации (EBIT)

100 531

114 012

190 441

13 153

132 221

169 146

Проценты к уплате

17 031

50 925

98 026

22 019

43 389

64 622

Операционная прибыль

76 219

115 931

317 629

29 315

63 283

102 595

Чистая прибыль

49 473

60 437

177 270

8 057

17 980

33 578

Долг / выручка

0,12

0,22

0,10

0,10

0,14

0,08

Долг / капитал

1,60

2,98

1,65

1,50

1,53

1,09

Долг / прибыль от реализации (EBIT)

3,03

6,58

3,71

4,19

3,00

2,32

Валовая рентабельность

10,4%

10,2%

7,0%

5,9%

9,3%

8,9%

Рентабельность по реализации (EBIT)

3,9%

3,4%

2,7%

0,9%

4,2%

3,7%

Рентабельность по чистой прибыли

1,9%

1,8%

2,5%

0,5%

0,6%

0,7%

ROIC

13,2%

10,2%

23,9%

20,0%

15,4%

12,2%

ROLC

21,5%

13,6%

38,3%

33,5%

25,5%

21,2%

Оборот запасов в днях

36

36

20

19

10

16

Оборот ДЗ в днях

76

71

59

81

82

58

Оборот КЗ в днях

90

73

70

92

79

75

Поступления — всего

2 458 074

3 819 762

7 537 459

Платежи — всего

2 358 918

3 775 109

7 067 854

Операционный денежный поток

99 156

44 653

469 605

Поступления — всего

24 992

28 214

23 546

Платежи — всего

63 072

517 156

517 310

Инвестиционный ДП

-38 080

-488 942

-493 764

Поступления — всего

1 013 857

1 249 625

1 310 783

Платежи — всего

1 074 873

804 516

1 287 501

Финансовый ДП

-61 016

445 109

23 282

Комментарий

У компании достаточно низкая долговая нагрузка (особенно относительно выручки), но и низкая рентабельность деятельности и активов. Эмитенту будет затруднительно обслуживать ставку более 18% годовых.

Также необходимо отметить неплохие показатели оборачиваемости активов: полный цикл операционного оборота в среднем не превышает 90 дней.

Операционный денежный поток компании имеет незначительно положительную величину, существенные инвестиционные потоки в 2020 г. профинансированы за счет кредитов, в 2021 г. за счет операционной деятельности (скорее всего, перераспределение потоков внутри группы).

Корректировка данных о собственном капитале компании (указанных в отчетности) для оценки кредитной ценности

На последнюю отчетную дату — 30.09.2022 г.

Балансовая стоимость

Корректировка

Комментарий

Основные средства

295 361

147 681

В качестве кредитной ценности оценивается аналитиками

в 50% от номинала балансовой стоимости

Запасы

277 052

221 642

В качестве кредитной ценности оценивается в 80% от номинала балансовой стоимости,

поскольку часть запасов не связана напрямую с готовой продукцией

Финансовые вложения

636 776

0

По мнению аналитиков Boomin, не представляют кредитной ценности

для кредиторов (вклады в УК, прочие активы)

Денежные средства

48 197

48 197

Дебиторская задолженность

1 014 574

811 659

В качестве кредитной ценности оценивается в 80% от номинала балансовой стоимости,

поскольку часть задолженности со связанными сторонами

Прочее

10 119

0

По оценке аналитиков, не представляют кредитной ценности

для кредиторов (вклады в УК, прочие активы)

Итого

2 282 079

1 229 178

Кредиторская задолженность

1 298 573

1 038 858

В качестве кредитной ценности оценивается в 80% от номинала балансовой стоимости,

поскольку часть задолженности приходится на связанные компании

Финансовый долг

503 701

503 701

Прочее

18 548

18 548

Итого

1 820 822

1 561 107

Чистые активы

461 257

-331 929

Таким образом можно сделать заключение, что накопленный собственный капитал компания использовала на внутренние нужды (различные финансовые вложения). «Сверхактивов» к обязательствам компания не имеет.

Инвесторы получили перечисленный эмитентом доход в размере 12,5%, 13%, 16% и 20% годовых по семи выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П04начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 599 705 рублей 36 копеек, по одной бумаге — 31,16 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время из 30 тыс. ценных бумаг выпуска в обращении находится 19 246. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 6 356 830 рублей 51 копейка, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 159 359 ценных бумаг выпуска. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 621 935 рублей 83 копейки, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время из 175 тыс. ценных бумаг выпуска в обращении находится 173 463. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 394 500 рублей, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом общая сумма выплат по семи выпускам коммерческих облигаций составила 14 554 791 рубль 70 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

.jpg)