Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Для рынка ВДО дефолты, к сожалению, — вещь неизбежная. Ситуации, когда эмитент не смог исполнить обязательства перед владельцами облигаций, были и пять лет назад, случались они и в прошлом году, будут происходить и впредь. Вопрос только в том, кто из эмитентов на этот раз — «слабое звено». Мы решили обобщить горький опыт в сегменте ВДО 2022-го года и рассмотреть каждый из шести дефолтных кейсов через призму поведения всех задействованных сторон — эмитента, организатора, рейтингового агентства и ПВО — изучить, были ли какие-либо сигналы до дефолта, а если были, то какие.

ОР: судный день

ООО «ОР» (ранее — «Обувь России», входит в OR GROUP) стало первой компанией, которая в 2022 г. не сумела исполнить обязательства перед владельцами облигаций. 21 января федеральный ритейлер одежды и обуви сообщил о техническом дефолте по выпуску биржевых бумаг серии БО-07 (основной держатель — Промсвязьбанк), который через две недели превратился в полноценных дефолт. Тогда ОР не смогла погасить тело основного долга в размере 592 млн рублей. Но уже к маю дефолтными оказались все девять выпусков облигаций компании на 5,3 млрд рублей, что ударило по более чем 35 тыс. владельцев бумаг. Помимо держателей бумаг OR GROUP должна трем банкам — Сбербанку, ВТБ и Промсвязьбанку — 7,2 млрд рублей.

О предстоящем неисполнении обязательств OR GROUP никого не предупредила. Сигналом тревоги для части инвесторов стало решение «Эксперт РА» в самом конце декабря 2021 г. понизить кредитный рейтинг эмитента с ruBBB до ruBB-. То есть, сразу на четыре ступени. До этого на протяжении четырех лет компания стабильно имела рейтинг на уровне ruBBB+/ruBBB.

«Понижение уровня рейтинга связано с ухудшением ликвидности на фоне высоких показателей долговой нагрузки, которые существенно не улучшатся в краткосрочной перспективе. По итогам первого полугодия 2021 г. благодаря росту EBITDA отношение чистого долга на 30 июня 2021 г. к LTM EBITDA составило 4,7x, при этом на середину 2020 г. соотношение составляло 4,5х. Агентство ожидает, что по итогам 2021 г. соотношение превысит 5,0х, и это оценивается как высокий уровень долга», — говорится в пресс-релизе «Эксперт РА».

Но резкое понижение рейтинга вовсе не указывало на то, что через месяц компания не сможет обслуживать свой долг. В глазах инвесторов ВДО новый рейтинг ОР выглядел вполне приемлемым. Отсюда простой вывод: либо аналитики «Эксперт РА» реально не увидели скорый неизбежный дефолт эмитента, либо решили ограничиться «подмигиванием» и не устраивать панику среди владельцев бумаг.

Но что же организаторы? О том, что с бизнес-моделью OR GROUP что-то не так, похоже, догадывался БКС, организатор первого выпуска «Обуви России». Еще в 2019 г., за два с половиной года до дня «Д», БКС отказался от сотрудничества с эмитентом после того, как тот «без каких-либо консультаций» решил не подтверждать рейтинг кредитоспособности. А вот ИК «Иволга Капитал» в эмитента верила. Накануне дефолта она помогла ОР выйти на биржу сразу с четырьмя облигационными займами общим объемом 1,35 млрд рублей. Тогда удалось разместить бумаги на 650 млн.

ИК «Иволга Капитал» держала облигации ОР в своем модельном портфеле (PRObonds) до 27 декабря 2021 г. Но тут почувствовала неладное.

«В конце декабря или в начале января ожидается обновление кредитного рейтинга, который вряд ли сохранится на нынешнем уровне. И дабы не сталкиваться с ненужными рисками, ставлю бумаги на вывод. Облигации ОРГрупп1P4 станут единственной облигационной позицией, которая за время своего нахождения в портфеле принесла чистый убыток», — заключил тогда генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

При этом вероятность дефолта ОР по нерыночному выпуску серии БО-07 глава «Иволги» считал маловероятной. Сразу после дефолта ОР участие ИК «Иволга Капитал» в судьбе эмитента и его инвесторов закончилось. Деятельность ОР организатор не комментирует.

В игру вступил ПВО «Регион Финанс». Но далеко не сразу: первые сообщения о техдефолтах по выплате купона ОР появились только 12 апреля 2022 г. И в этот же день ПВО сообщил «о мерах, направленных на защиту прав и законных интересов владельцев облигаций», в частности о том, что «был направлен запрос эмитенту о предоставлении плана по обслуживанию выпусков облигаций с описанием порядка и процедур, связанных с исполнением обязательств по облигациям».

После этого еще два месяца ПВО занимался дублированием сообщений эмитента о невозможности исполнить обязательства «по причине отсутствия на расчетом счете денежных средств в необходимом размере». И только в конце июня «Регион Финанс» решил действовать — подал в Арбитражный суд города Москвы серию исков по взысканию с ОР задолженности по каждому из выпусков облигаций. Судебная тяжба продолжается до сих пор. Суд пока раз за разом встает на сторону ПВО. Терпит эмитент поражение и по искам от банков-кредиторов, которые в октябре 2022 г. подали заявления о вступлении в дела о банкротстве предприятий OR GROUP. Ответчиком выступает и основатель OR GROUP Антон Титов.

Компания Антона Титова в течение 2022 г. сделала несколько попыток договориться с владельцами облигаций о реструктуризации задолженности. Площадкой для диалога эмитента с инвесторами стал портал Boomin. В рамках предварительного общего собрания владельцев облигаций (преОСВО), которое прошло с 17 августа по 19 октября, эмитент предложил держателям бумаг проголосовать за один из трех вариантов реструктуризации.

Ни один из вариантов владельцев облигаций не заинтересовал. За два месяца в преОСВО приняли участие держатели 6,3% бумаг эмитента, а не 75%, как того требует закон. Единодушное мнение опрошенных Boomin экспертов: ОР предложила инвесторам крайне невыгодные условия. В конце 2022 г. представители ОР сообщили, что не видят смысла в проведении ОСВО, во всяком случае в ближайшие месяцы.

«Калита»: на ОСВО нет денег

В отличие от OR GROUP, омский продавец нефтепродуктов «Калита» не стал скрывать от своих инвесторов неминуемый дефолт. За две недели до техдефолта, 30 марта 2022 г., компания сообщила держателям бумаг о том, что видит «значительные риски для непрерывной работы бизнеса и сохранения его кредитоспособности». К этому моменту эмитент уже допустил просрочку по банковскому кредиту, скрыть которую было невозможно.

Через неделю после признания, 8 апреля, Арбитражный суд города Москвы принял к производству исковое заявление «Совкомбанка Факторинг» к «Калите» и «Стройтехинвесту» (входит в ГК «Калита») на общую сумму 200 млн рублей. Еще через неделю Мещанский районный суд Москвы принял заявление Альфа-Банка о взыскании с «Калиты» задолженности в размере 151 млн рублей. Имущество должника было арестовано, а иски продолжили сыпаться, в том числе от Газпромбанка на 148 млн рублей.

30 марта 2022 г. эмитент сообщил о «значительных рисках», а буквально через день (1 апреля) компания должна была перевести держателям бумаг серии 001P-02 доход за 19-й купон в размере 3,2 млн рублей, и неожиданно у нее это получилось. Финансовую помощь компании в форме займа решил оказать организатор ее выпусков — ИК «Иволга Капитал». Свой поступок «Иволга» объяснила желанием «снизить давление продаж на рынке на какое-то время и позволить держателям или покупателям облигаций «Калиты» более трезво оценить ситуацию». При этом «Иволга» оговорилась, что не считает, «что этот шаг улучшит кредитное качество эмитента». А еще раньше, 28 марта, сообщила, что полностью выводит облигации нефтетрейдера из своих портфелей. То, что бумаги «Калиты» были в портфеле PRObonds, по словам Андрея Хохрина, нанесло «Иволге» «заметный ущерб».

Чуда не случилось, несмотря на заем организатора: 26 апреля «Калита» допустила первый дефолт при выплате 6-го купона по облигациям серии 001Р-03 на 1,6 млн рублей, а дальше и по всем остальным. Общая задолженность эмитента перед держателями бумаг по трем выпускам биржевых облигаций составила 750 млн рублей.

«Если дефолт «Обуви России» — это следствие неверно выбранной стратегии (ставка на резкую оффлайн-экспансию), то «Калита» — скорее история нежелания собственников бороться за свой бизнес до конца. В первом случае затухание бизнеса может длиться весьма долго: пандемия ускорила негативные для компании процессы, но после этого прошло еще практически два года до дефолта. История же «Калиты» опасна своей внезапностью. Серьезные проблемы начались после 24 февраля, а уже 30 марта эмитент объявил о серьезных рисках невыплаты купона, то есть спустя всего месяц», — констатирует управляющий директор ИК «Иволга Капитал» Дмитрий Александров.

После добровольной выплаты купона за «Калиту» «Иволга» постаралась максимально дистанцироваться от дефолтного эмитента, точно так же, как она это сделала в отношении ОР. Организатор выпусков как важный источник информации о деятельности эмитента для инвесторов был потерян.

«Эксперт РА» 25 февраля 2022 г. за два месяца до дефолта подтвердил кредитный рейтинг «Калиты» на уровне ruB+ со стабильным прогнозом. Рейтинговое агентство отметило «определенные риски действующей стратегии компании, которая заключается в обеспечении высоких темпов роста выручки за счет реализации нефтепродуктов компаниям МСП с использованием торгового финансирования». По данным агентства, с 2016-го по 2021 гг. доля дебиторской задолженности в активах компании выросла с 48% до 85%. Долговую нагрузку «Калиты» аналитики «Эксперт РА» оценили, как высокую.

«Регион Финанс» как ПВО «Калиты» с первого техдефолта исправно информирует держателей бумаг обо всех фактах неисполнения обязательств со стороны компании. В начале мая ПВО сообщил о том, что оференты выпусков «Калиты» — «Стройтехинвест» и «Транспортные решения» — не в состоянии платить по обязательствам эмитента. Сразу после этого ПВО направил «Калите» требование о созыве общего собрания владельцев облигаций. В ответ эмитент сообщил, что на проведение ОСВО у него денег нет. С тех пор компания не предпринимала ни одной попытки договориться с держателями облигаций о реструктуризации задолженности.

В августе 2022 г., проиграв серию судов банкам и контрагентам, «Калита» подала заявление в Межрайонную ИФНС России №12 по Омской области о ликвидации юрлица. То же самое сделали «Стройтехинвест» и «Транспортные решения». В конце января 2023 г. Арбитражный суд Омской области вынес решение о введении процедуры наблюдения в отношении «Калиты». В начале марта «Регион Финанс» подал в арбитраж заявление о включении требований владельцев бумаг в реестр кредиторов «Калиты».

«Главторг»: без организатора, с молчащим ПВО

Московский оптово-розничный продавец кондитерских и табачных изделий «Главторг» 30 декабря 2022 г. допустил дефолт при выплате 4-го купона дебютных облигаций серии БО-01 на 13,8 млн рублей. С трехлетними бумагами номинальным объемом 900 млн рублей и ставкой ежеквартального купона в размере 14,5% годовых компания вышла на биржу в декабре 2021 г., однако смогла разместить только 42,3% выпуска на сумму 381,1 млн рублей. В начале осени 2022 г. компания уже допускала техдефолт по выпуску, но тогда у нее все-таки получилось «наскрести» нужную сумму.

К моменту дефолта «Главторг», кажется, безнадежно погряз в судебных исках. Сразу три банка сообщили о намерении подать заявления о признании компании банкротом, а в отношении генерального директора «Главторга» Карена Налбандяна было возбуждено уголовное дело. В арбитражном суде сейчас находится около 20 судебных дел, в которых ответчиком выступает «Главторг».

«Эксперт РА» ровно за полгода до дефолта понизил рейтинг кредитоспособности «Главторга» с уровня ruBB+ до ruB-, изменив прогноз со «стабильного» на «развивающийся». Агентство констатировало высокую зависимость компании от кредитных ресурсов, «направляемых на обеспечение высокого уровня оборотного капитала». «Присутствие в кредитном портфеле заимствований преимущественно краткосрочного характера и повышенные риски рефинансирования обязательств оказывают негативное влияние на оценку качественной и прогнозной ликвидности», — заключили в «Эксперт РА».

Для ИК «Иволга Капитал» «Главторг» стал уже третьим клиентом, который в 2022 г. не исполнил свои обязательства перед владельцами облигаций. Только на этот раз она выступила в роли андеррайтера. Правда, «Иволга», включила бумаги «Главторга» в свой портфель ВДО, что могло указывать на определенный уровень надежности эмитента, а значит влиять на выбор инвесторов. Интересно, что за месяц до размещения организаторами выпуска «Главторга» значились сразу три компании — BCS Global Markets, ИФК «Солид» и «Финам», но к моменту старта продаж бумаг все они отказались от своего участия.

«Альянс-Фининвест», ПВО по выпуску «Главторга», который, кстати, является представителем владельцев облигаций по дебютному выпуску «Патриот Групп», удивительно молчалив. На сайте Центра раскрытия корпоративной информации нет ни одного сообщения от этой компании, что свидетельствует о неисполнении ПВО даже своих минимальных, базовых функций — публикации сообщений о нарушении эмитентом обязательств перед держателями бумаг. Последняя новость о «Главторге», которую «Альянс-Фининвест» посчитал нужным разместить на своем сайте, опубликована за месяц до дефолта. Это был перепост пресс-релиза «Эксперт РА» об отзыве кредитного рейтинга эмитента.

«Главторг» свою деятельность не комментирует. Сайт компании не работает. Последнее сообщение от эмитента на сайте Центра раскрытия корпоративной информации датировано 22 сентября 2022 г. Ни о какой реструктуризации задолженности перед держателями бумаг компания даже не заикалась.

ИТК «Оптима»: тихой сапой

18 июля «Инновационная технологическая компания «Оптима», специализирующаяся на производстве стеклянной тары, разместила на Федресурсе информацию о намерении подать заявление о самобанкротстве. Рынок об этом узнал спустя два дня из сообщения ПВО «Волста». К этому времени ИТК «Оптима» уже 20 месяцев обслуживала дебютный четырехлетний облигационный выпуск серии 001Р-01 на 65 млн рублей со ставкой ежеквартального купона 15% годовых.

В начале августа компания не смогла перевести держателям облигаций доход за 7-й купонный период в размере 2,4 млн рублей и через две недели констатировала дефолт. В том же месяце «Волста» направила «Оптиме» требование погасить задолженность перед владельцами бумаг — номинальную стоимость выпуска и накопленный купонный доход.

Почему ИТК «Оптима» решила банкротиться и допустила дефолт, сам эмитент владельцам облигаций объяснять не стал. Но по данным организатора выпуска, GrottBjorn, компания столкнулась с отказом контрагентов «от продления крупных контрактов».

«Стеклянная тара — премиальная упаковка, и многие b2b покупатели, находясь на этапе сокращения издержек в связи с падением покупательской способности, сокращают объемы закупок. Прогнозируемый объем поступающих платежей без учета этих контрактов не позволит эмитенту осуществлять полноценную деятельность. Также свою роль сыграл отзыв лицензии у кредитора эмитента, Руна-Банка, и переход задолженности в Агентство по страхованию вкладов, которое не намерено пролонгировать срок кредита эмитенту», — констатировали в GrottBjorn.

GrottBjorn продолжал информировать держателей бумаг ИТК «Оптима» о важнейших событиях, связанных с эмитентом, до января текущего года. К примеру, в середине августа организатор сообщил о том, что владельцы облигаций компании вправе требовать досрочного погашения бумаг.

Договариваться с держателями бумаг о реструктуризации долга ИТК «Оптима» не стала. В конце сентября Арбитражный суд города Москвы принял к производству исковое заявление ПВО «Волста» к ИТК «Оптима» о взыскании долга в размере 67,4 млн рублей. Требование истца суд удовлетворил 11 ноября 2022 г., а 6 февраля 2023 г. Девятый арбитражный апелляционный суд оставил решение суда первой инстанции без изменения, жалобу — без удовлетворения. 13 февраля «Волста» направила в Арбитражный суд города Москвы иск о признании ООО «ИТК «Оптима» банкротом. По итогам судебного заседания 10 апреля 2023 г. в отношении эмитента введена процедура наблюдения на шесть месяцев. Арбитражный управляющий Арустамян А.М. — член Ассоциации СРО «ЦААУ».

ЭБИС: инвесторы — в расход

В первой половине августа оператор по переработке пластиковых отходов компания ЭБИС допустила сразу два техдефолта — при выплате 6-го купона коммерческих облигаций серии КО-П06 на сумму 3,49 млн рублей и при выплате 8-го купона облигаций серии БО-П03 на 4,86 млн рублей.

Казалось, это конец. Но ЭБИС заверил держателей бумаг, что погасит задолженность по купонам в течение недели.

И действительно, 18 августа ЭБИС полностью погасил долг по купонам перед владельцами облигаций обоих выпусков. Правда, биржа к тому времени успела включить все пять биржевых выпусков компании на 1,35 млрд рублей в Сектор ПИР, одновременно исключив их из Сектора роста. Плюс суммарный объем двух коммерческих выпусков ЭБИС составляет 200 млн рублей.

Но 31 августа сердце владельца облигаций ЭБИС вновь ёкнуло. Компания снова допускает два техдефолта, а 14 сентября фиксирует дефолты. Дефолтными вскоре оказываются все выпуски эмитента.

Одновременно в дефолт ушли еще несколько эмитентов, связанных с ЭБИС через общих учредителей и бизнес-процессы: ДК «Ноймарк», «Офир» и «ТЭК Салават». Ранее эта же участь постигла другого участника группы — «Ломбард Мастер», который с 2021 г. находится в процессе ликвидации.

19 января на Федресурсе появилось сообщение ЭБИС, в котором компания объявила о намерении обратиться в арбитражный суд с заявлением о самобанкротстве. ЭБИС, похоже, проще «обнулиться», чем искать компромисс с держателями бумаг. 10 марта Банк «ВТБ» обратился с заявлением о банкротстве «Глобал Ресайклинг Солюшнз». Эта компания контролирует ЭБИС. Заседание назначено на 19 апреля. Всего картотека арбитражных дел содержит полтора десятка исков, в которых ответчиком выступает ЭБИС.

«Эксперт РА» еще в начале апреля 2022 г. понизил рейтинг кредитоспособности ЭБИС до уровня ruBВ и установил негативный прогноз. Ранее у компании действовал рейтинг ruВВ+ со стабильным прогнозом. Понижение рейтинга обусловлено «значительным повышением долговой и процентной нагрузки в 2021 г.», а также увеличением срока реализации инвестпроекта в Клину.

Но после наступления дефолта «Септем Капитал» все-таки «не ушел в глухое подполье» и продолжил выполнять важную для любого организатора функцию — информационного сопровождения. В своем телеграм-канале он информирует держателей бумаг о ключевых событиях в жизни ЭБИС. Например, в середине октября организатор сообщил о том, что «Регион Финанс» достиг договоренности с эмитентом и будет выступать в качестве ПВО не только по облигациям серии БО-П05, но и по остальным выпускам эмитента. Сам «Регион Финанс» ни о чем подобном не сообщал. «ИВА Партнерс» — молчит.

Теперь о действиях ПВО. Представителем владельцев облигаций по первым четырем биржевым выпускам ЭБИС до конца лета 2022 г. выступал «Юнитек Сервис». Еще 15 июля 2022 г. компания направила ЭБИС уведомление о намерении в одностороннем порядке расторгнуть договора на оказание услуг ПВО. Такое же послание «Юнитек Сервис» адресовал эмитенту и раньше, еще в сентябре 2021 г., но через два месяца передумал. До расторжения договора ПВО успел сообщить инвесторам о решении «Эксперт РА» понизить рейтинг кредитоспособности эмитента до ruC в начале августа и о наступлении техдефолта по бумагам серии БО-П03.

Но свято место, как известно, пусто не бывает. 9 марта 2023 г. Консалтинговая группа «РКТ» обратилась к владельцам облигаций ЭБИС с предложением выбрать ее в качестве ПВО «для квалифицированной защиты имущественных интересов владельцев облигаций в деле о банкротстве эмитента». Для успеха дела РКТ заручилась поддержкой Ассоциации владельцев облигаций (АВО). При этом РКТ уже окрестила себя представителем владельцев облигаций ЭБИС в заголовке сущфакта, не дожидаясь официальных выборов: «ООО «РКТ». Сообщение представителя владельцев облигаций о выявлении обстоятельств, которые могут повлечь нарушение прав и законных интересов владельцев облигаций».

«Мы провели подробные переговоры, и компания «РКТ» готова выступить агрегатором совместных процессуальных действий владельцев облигаций, оспаривать сделки эмитентов, возвращать выведенные активы, привлекать бенефициаров к субсидиарной ответственности, тем самым помочь владельцам облигаций получить наибольшее возможное удовлетворение их денежных требований», — говорится в заявлении АВО.

Ассоциация уже направила ведущим компаниям-брокерам письма с просьбой оказать содействие в информировании владельцев облигаций о планах проведения ОСВО с повесткой замены ПВО на РКТ.

Из сообщений РКТ и АВО трудно понять, идет речь о четырех выпусках, функции ПВО по которым исполнял «Юнитек Сервис», или обо всех пяти. Если верно последнее, то это странно. «Регион Финанс» продолжает добросовестно информировать держателей бумаг обо всех сущфактах по выпуску ЭБИС серии БО-П03.

Кстати, РКТ решил не ограничиваться ЭБИС и встал на защиту владельцев облигаций других дефолтных компаний, имеющих отношение к группе Octothorpe (подробнее об этом мы писали в статье «ЭБИС: Запутанная история»): «Офир», «Ноймарк», «Ломбард «Мастер». Изначально претендент на роль ПВО предлагал облигационерам связаться с ним до 31 марта 2023 г., но по прошествии этого срока сделал еще одну попытку собрать кворум — до 30 апреля 2023 г.

«Кисточки Финанс»: «мировой» прецедент

Дефолтный кейс компании «Кисточки Финанс», даже не имеющей кредитного рейтинга на момент размещения (организатор — «Юнисервис Капитал», ПВО — ООО ЮЛКМ), — уникальный для рынка ВДО. И не только в 2022 г., но и за все шесть лет существования сегмента «мусорных облигаций» в России.

Кто-то этот случай воспринял как позитивный (деньги инвесторам продолжают поступать), кто-то, напротив, негативно, так как существует опасность, что подобная практика (заключение мирового соглашения с ПВО) может быть поставлена на поток, причем на невыгодных для инвестора условиях. Но обо всем по порядку.

Как и «Калита», компания «Кисточки Финанс» заранее сообщила инвесторам о финансовых трудностях. Но сделала она это не для того, чтобы расписаться в своей неплатежеспособности и взять курс на банкротство, а чтобы быстрее начать диалог о реструктуризации задолженности.

Итак, 11 мая 2022 г. компания «Кисточки Финанс» сообщила ПВО «Юнилайн Капитал Менеджмент» (ЮЛКМ), что сможет погасить лишь 25% номинальной стоимости трехлетних облигаций серии БО-П01 в размере 10 млн рублей. «Остальную часть долга в 30 млн рублей мы хотели бы реструктуризировать по условиям, которые, как нам кажется, будут приемлемы для всех. Для нас очень важно быть честными с нашими инвесторами и найти реальные пути решения, поэтому мы планируем начать диалог с держателями облигаций», — заявила тогда директор по развитию компании «Кисточки Финанс» Татьяна Лелюх.

Не дожидаясь наступления факта неисполнения обязательств, 19 мая компания «Кисточки Финанс» по предложению организатора выпуска компании «Юнисервис Капитал» провела на YouTube-канале Boomin прямой эфир с владельцами облигаций, где озвучила предварительные параметры реструктуризации.

Такая оперативность отчасти объясняется тем, что у «Юнисервис Капитал» уже был опыт сопровождения дефолтного эмитента — ООО «Дядя Дёнер». Правда, удачным его назвать нельзя. Организатор так же брал курс на открытость, инициировал проведения прямого эфира и преОСВО, но из-за низкой вовлеченности в процесс самого эмитента добиться результата не удалось, несмотря на содействие со стороны Ассоциации владельцев облигаций и портала Inbonds. Когда через несколько месяцев выявились признаки мошенничества в действиях руководства компании, ПВО ЮЛКМ подало заявление в полицию с просьбой проверить действия топ-менеджмента на наличие состава преступления. Сейчас «Дядя Дёнер» находится в процедуре банкротства. Недавно ПВО сообщил о включении в реестр требований кредиторов должника по обоим выпускам. Задолженность эмитента перед инвесторами по двум биржевым выпускам составляет 110 млн рублей — и это только тело долга без учета процентов.

Но вернемся к «Кисточкам». Техдефолт по выпуску был зафиксирован 2 июня 2022 г., дефолт — 17 июня. И уже 30 июня компания подвела итоги преОСВО. В голосовании приняли участие 44,6% держателей бумаг. Почти все они (98,2%, или владельцы 1 750 облигаций) согласились с предложенными эмитентом условиями реструктуризации. Но поскольку для успешного проведения ОСВО необходимо участие и согласие 75% держателей выпуска (3 тыс. бумаг), компания решила не тратить время и деньги на его организацию. Тогда ПВО ЮЛКМ, как того требует закон, подал в Арбитражный суд города Санкт-Петербурга и Ленинградской области (по месту нахождения эмитента) иск о взыскании с «Кисточек» задолженности перед владельцами облигаций.

Казалось, «Кисточки Финанс» обречена на банкротство, а инвесторы — на потерю своих денег. Но 13 сентября на российском рынке публичного долга произошел прецедент: арбитражный суд утвердил мировое соглашение между ЮЛКМ и эмитентом. Стороны договорились, что компания продолжит обслуживать облигационный заем. В течение первого года эмитент будет выплачивать владельцам облигаций доход, равный 15% годовых плюс недополученные инвесторами доходы за период с наступления дефолта до заключения мирового соглашения. Итого 20% годовых. Дальнейшие платежи эмитент будет осуществлять по ставке купона 15% годовых.

Первый после дефолта доход инвесторы ООО «Кисточки Финанс» получили 31 октября 2022 г. Компания переводит деньги на специальный счет ПВО, открытый в НРД.

С момента заявления «Кисточек» о финансовых проблемах до заключения мирового соглашения инвесторы были в курсе всего, что происходит с компанией, и как она планирует выходить из дефолта. Причем информацию владельцы облигаций черпали сразу из трех источников — от самого эмитента, от организатора выпуска «Юнисервис Капитал» и от ПВО ЮЛКМ.

«Юниметрикс»: ОСВО со второй попытки

В 2022 г. произошло еще одно чрезвычайно важное событие на рынке ВДО: компания «ЮниМетрикс» (организатор — «Юнисервис Капитал», ПВО — ЮЛКМ) провела ОСВО, на котором договорилась о продлении срока обращения бумаг. Участия ПВО в этом случае даже не потребовалось — дефолта не случилось.

Изначально при размещении у компании не было кредитного рейтинга, а значит и сигналов, которые могли бы насторожить инвесторов. 19 мая 2022 г. «ЮниМетрикс» сообщил о намерении продлить срок обращения выпуска серии 01 номинальным объемом 400 млн рублей. До плановой даты погашения оставалось всего три месяца. Далее компания допустила техдефолт, но тут же исправилась: через два дня после его наступления эмитент перевел в НРД причитающиеся владельцам облигаций 4,1 млн рублей за 33-й купонный период и запустил процесс организации ОСВО.

Но с первой попытки собрать кворум не удалось. Поэтому тут же было организовано второе голосование. В заочном голосовании приняли участие держатели 303,9 тыс. облигаций, из которых «за» высказалось 303,7 тыс. голосов, «против» — 199. Для принятия решения по повестке было достаточно получить согласие 299,5 тыс. голосов. В результате Условия реструктуризации были поддержаны абсолютным большинством инвесторов.

В конце 2022 г. — начале 2023 г. «ЮниМетрикс» провел две добровольные оферты по выпуску, выкупив бумаги на 119,3 млн рублей. В конце марта была объявлена третья. Ранее генеральный директор компании «ЮниМетрикс» Алексей Антипин сообщил о намерении постепенно снизить долговую нагрузку компании и предоставить возможность инвесторам закрыть позицию в облигациях без потери в номинальной стоимости, а также рассказал о причинах переноса срока погашения облигаций, в частности, остановке деятельности в России основного контрагента — концерна Shell.

ПЮДМ: ложная тревога

По оценкам аналитиков «Эксперт РА», участники российского рынка облигаций в 2023 г. столкнутся с 20-25 дефолтами. В свою очередь НРА прогнозирует, что в секторе высокодоходных облигаций (рейтинг ниже BBB+) в течение года может произойти 10 дефолтов российских эмитентов. Всего в 2023 г. предстоят погашения и оферты бумаг эмитентов с рейтингами от BBB до B (и без рейтинга) в объеме 183 млрд рублей по 135 бумагам. Очевидно, что справятся с этим не все.

В зоне риска, например, находится ООО «Первый ювелирный — драгоценные металлы» (ПЮДМ, организатор — «Юнисервис Капитал»). Еще в декабре прошло года компания заявила о намерении пересмотреть срок обращения и условия погашения пятилетнего выпуска облигаций серии БО-П01 объемом 116,4 млн рублей, и инициировала преОСВО. Опрос инвесторов прошел на портале Boomin с 28 декабря 2022 г. по 6 февраля 2023 г. Однако, как и в случае «Кисточек», кворум получить не удалось, хотя 85,5% опрошенных (30% от владельцев облигаций выпуска) поддержали предложение эмитента.

По итогам преОСВО генеральный директор ПЮДМ Артем Евстратов заявил, что компания «сосредоточится на поиске источников для рефинансирования выпуска облигаций, чтобы осуществить погашение в запланированные сроки, не допустить дефолта». Дата планового погашения выпуска серии БО-П01 — 4 мая 2023 г.

11 апреля топ-менеджер компании еще раз подтвердил намерение полностью рассчитаться с держателями бумаг: «На данный момент требуемую для погашения сумму мы практически собрали. Частично, как и говорил ранее, источником погашения будут собственные средства. Частично — новые займы». Также в обращении находится еще два выпуска компании суммарным объемом 190 млн рублей.

Уроки дефолтов

Дефолты неизбежны, и не только в Третьем эшелоне. Но можно ли минимизировать этот риск? Помимо очевидного — смотреть на рейтинг, анализировать финансовую отчетность и следить за новостями — инвестору полезно знать, кто стоит за подготовкой выпуска, кто представляет интересы владельцев облигаций, и заранее смоделировать ситуацию, как при неблагоприятном исходе (наступлении дефолта) могут повести себя все задействованные стороны. А для того, чтобы нарисовать приблизительную картину дефолта в будущем, стоит обратиться к вполне реальным дефолтам в прошлом. То, как каждый конкретный организатор, рейтинговое агентство и ПВО повели себя в существующих дефолтных кейсах, возможно, повторится и при возникновении новых.

Анализ дефолтных кейсов 2022 г. показал, что возникновение финансовых трудностей у эмитента не всегда приводит к банкротству. Хотя, вероятность такого исхода высока. Если компания хочет остаться на рынке, при этом ее уровень закредитованности близок к оптимальному и она готова предложить владельцам облигаций честные условия реструктуризации задолженности, то банкротства можно избежать. Пример тому — «Кисточки Финанс» и «ЮниМетрикс».

Но одного желания компании для «выхода из дефолта» недостаточно. Чтобы владельцы облигаций согласились на предложенные эмитентом условия реструктуризации, они должны ему доверять. А доверие не складывается за день или два. Бизнес компании должен быть максимально прозрачен для участников фондового рынка не только в момент размещения бумаг, но и в дальнейшем.

Не менее важно — кто организатор выпуска. Насколько он информирован о делах эмитента. Готов делиться информацией и комментировать ситуацию или придерживается принципа «моя хата с краю». Хорошо, если у организатора уже был опыт сопровождения дефолтного выпуска: это позволит владельцам бумаг спрогнозировать его действия (или бездействие) по мере развития ситуации. Если с наступлением дефолта организатор уходил в тень, отказываясь от участия в судьбе эмитента, игнорировал вопросы инвесторов и СМИ, то велика вероятность, что в следующий раз он поступит так же.

Наконец, огромную роль в дефолтном кейсе играет представитель владельцев облигаций. Часто для держателей бумаг ПВО — главный источник информации о том, что происходит с эмитентом. Если в «мирное время» ПВО не отслеживает своевременность выплат купонов владельцам облигаций, частичное досрочное и полное погашение номинальной стоимости бумаг, нарушение ковенантов, условий для наступления оферт, то к такому ПВО возникает много вопросов. В случае дефолта пользы от него, скорее всего, тоже будет немного.

31 марта 2023 года прошел IX Межвузовский студенческий турнир по логистике на английском языке LOGISTIC OPEN TOURNAMENT – 2023. ГК TFN приняла участие в качестве члена жюри.

LOGISTIC OPEN TOURNAMENT имеет многолетнюю историю и успешно реализует главные идеи – дать студентам возможность применить знания на практике, то есть в решении нестандартных логистических задач и показать свои навыки владения английским языком.

В турнире 2023 года участвовали студенческие команды из Москвы и Санкт-Петербурга, также принимал участие один ВУЗ из Индии.

Состав жюри состоял из руководителей двадцати крупных компаний. ГК TFN представляла директор по организационному развитию Анна Прокудина.

В первом раунде участники демонстрировали решение заранее проработанной переговорной логистической задачи, второй раунд назывался «блиц», где участникам необходимо было найти решение по логистическому кейсу, но уже самостоятельно, без подготовки.

Жюри оценивало навыки и практическое применение знаний каждой команды: умение справляться с конфликтными ситуациями и контролировать эмоции, способность выдвигать аргументы и приходить к взаимовыгодному решению в течение переговоров.

Первое место заняла команда РАНХиГС (Москва), второе место разделили ВШУ (г. Санкт-Петербург) и РЭУ им. Г. В. Плеханова (Москва), третье - РУТ(МИИТ) (Москва).

ГК TFN сотрудничает с каждым московским ВУЗом-победителем.

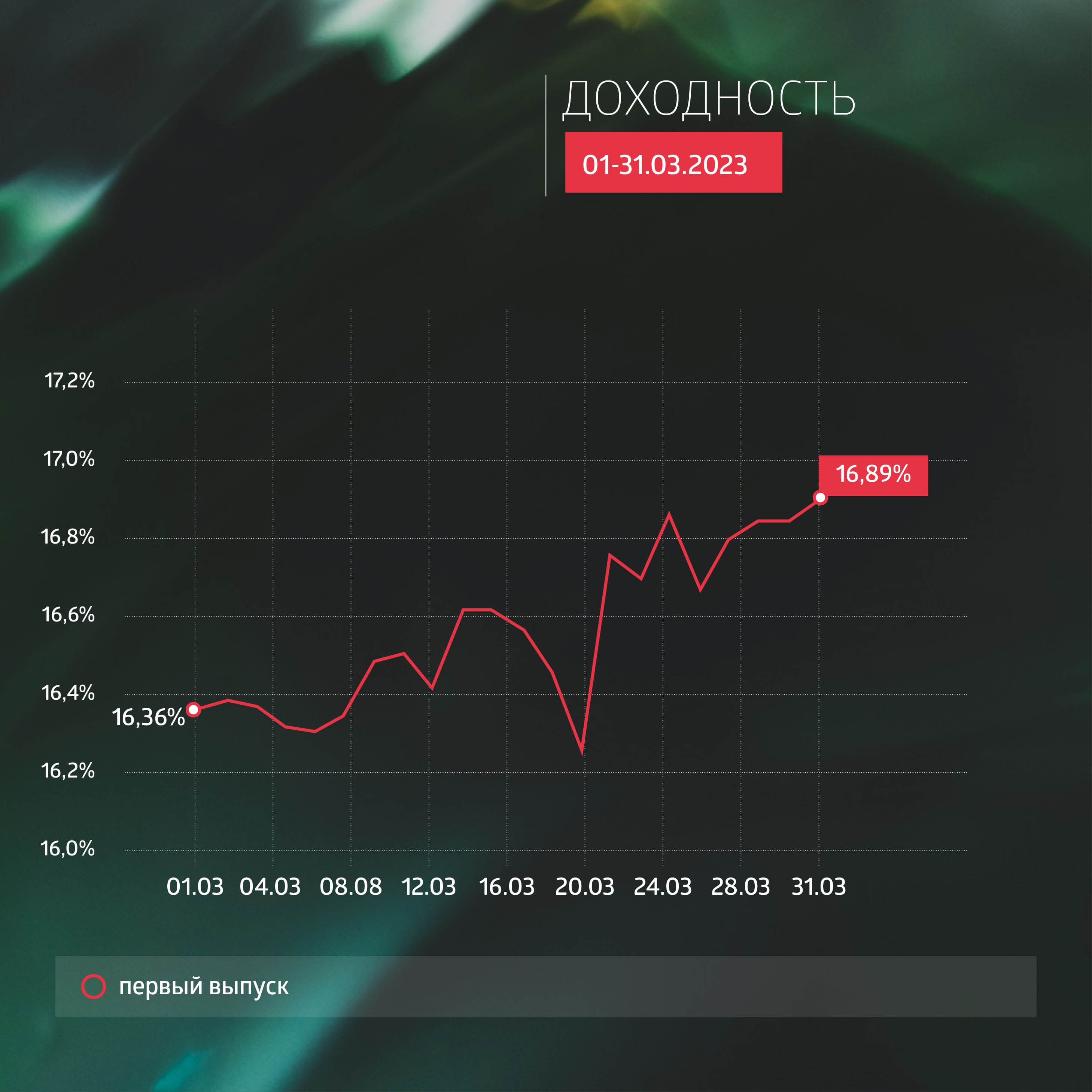

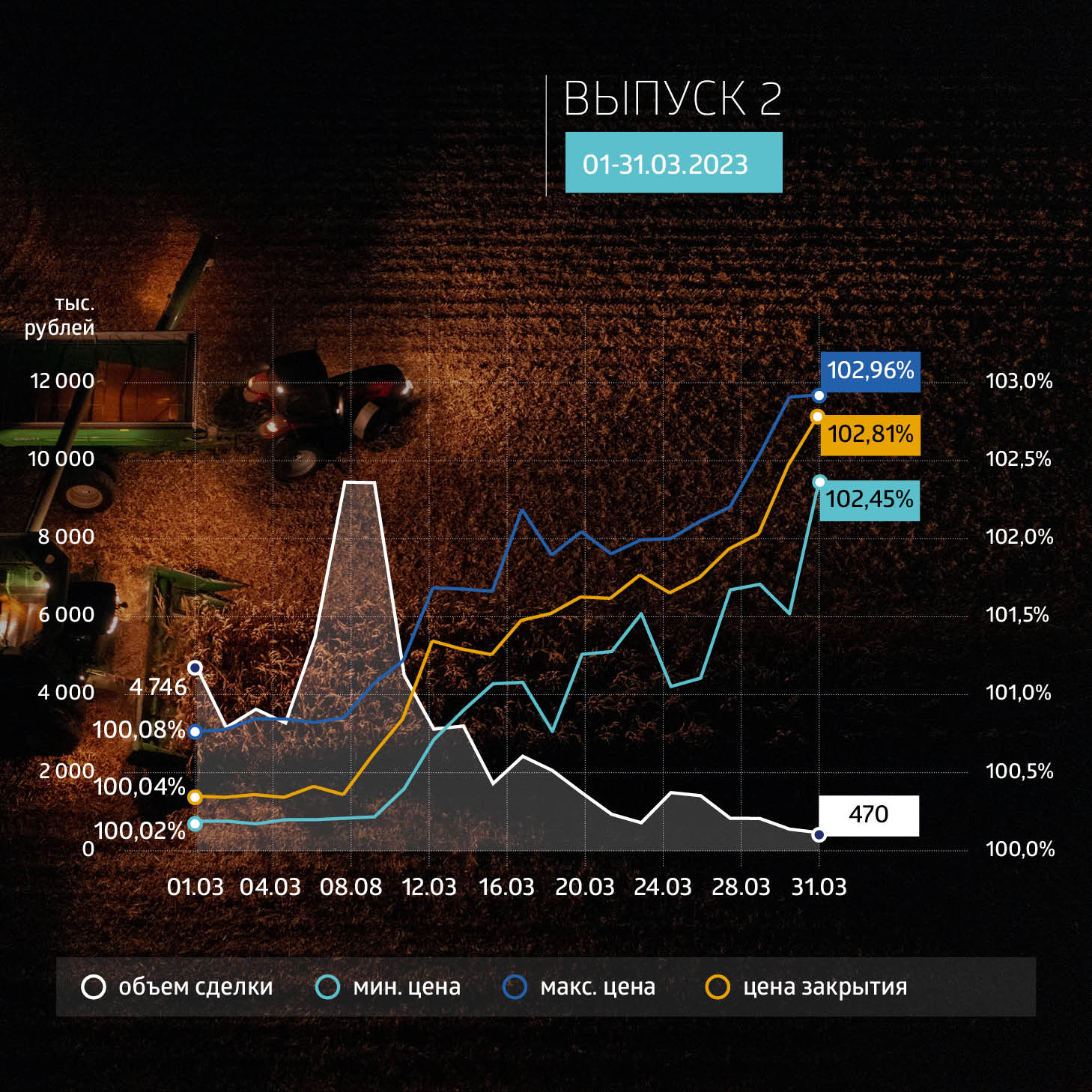

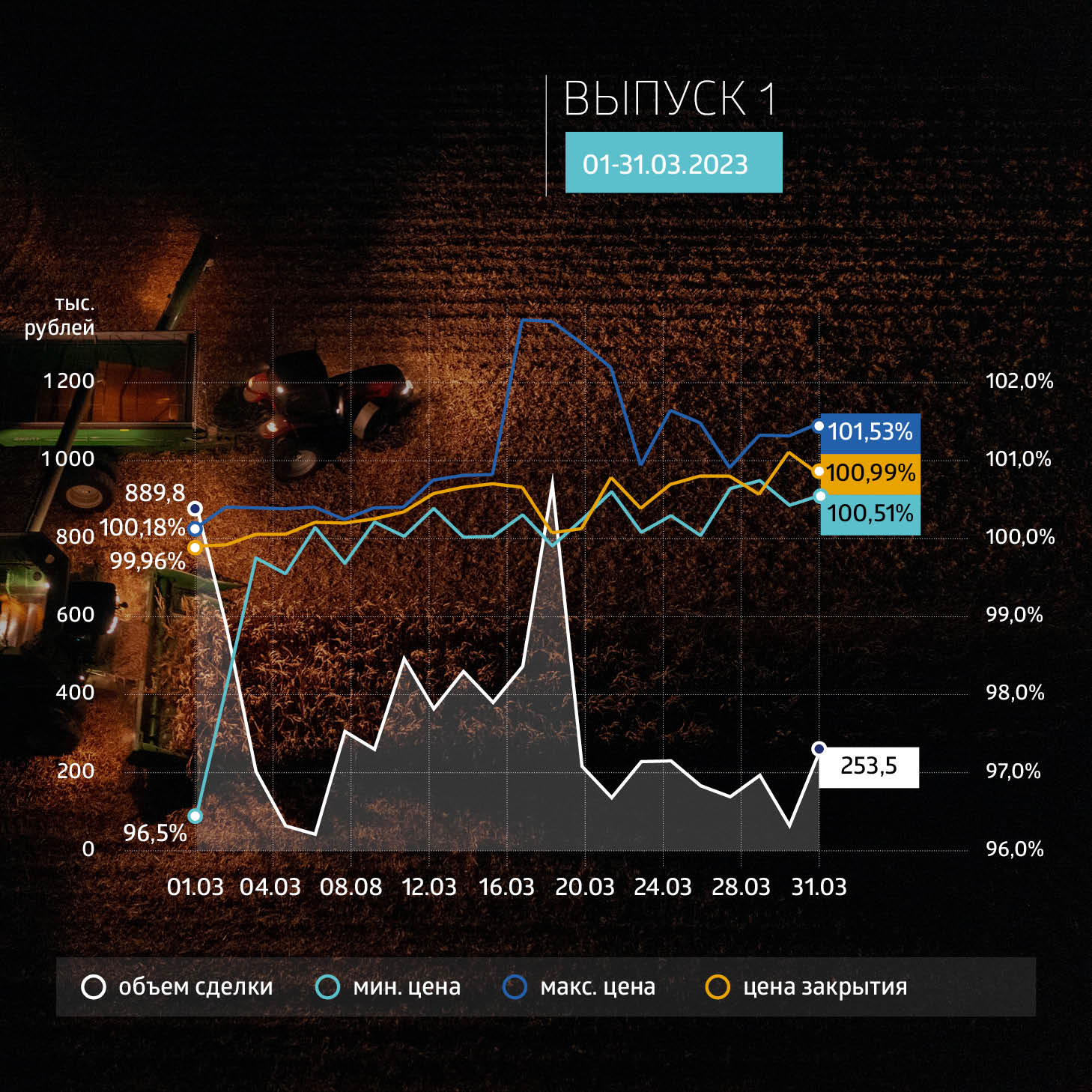

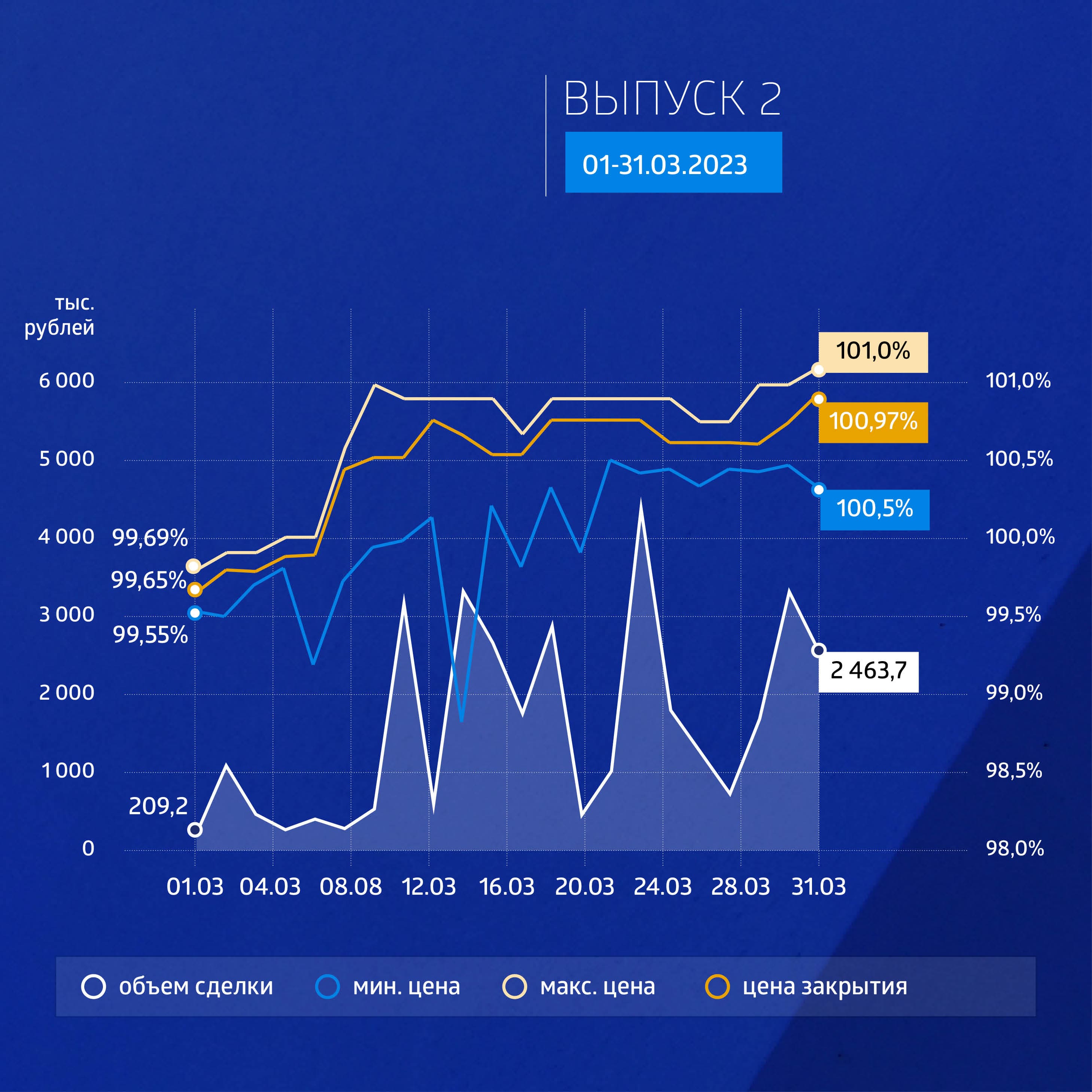

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 49 млн рублей. Инвесторы получили перечисленный эмитентом доход в размере 1,64 млн рублей.

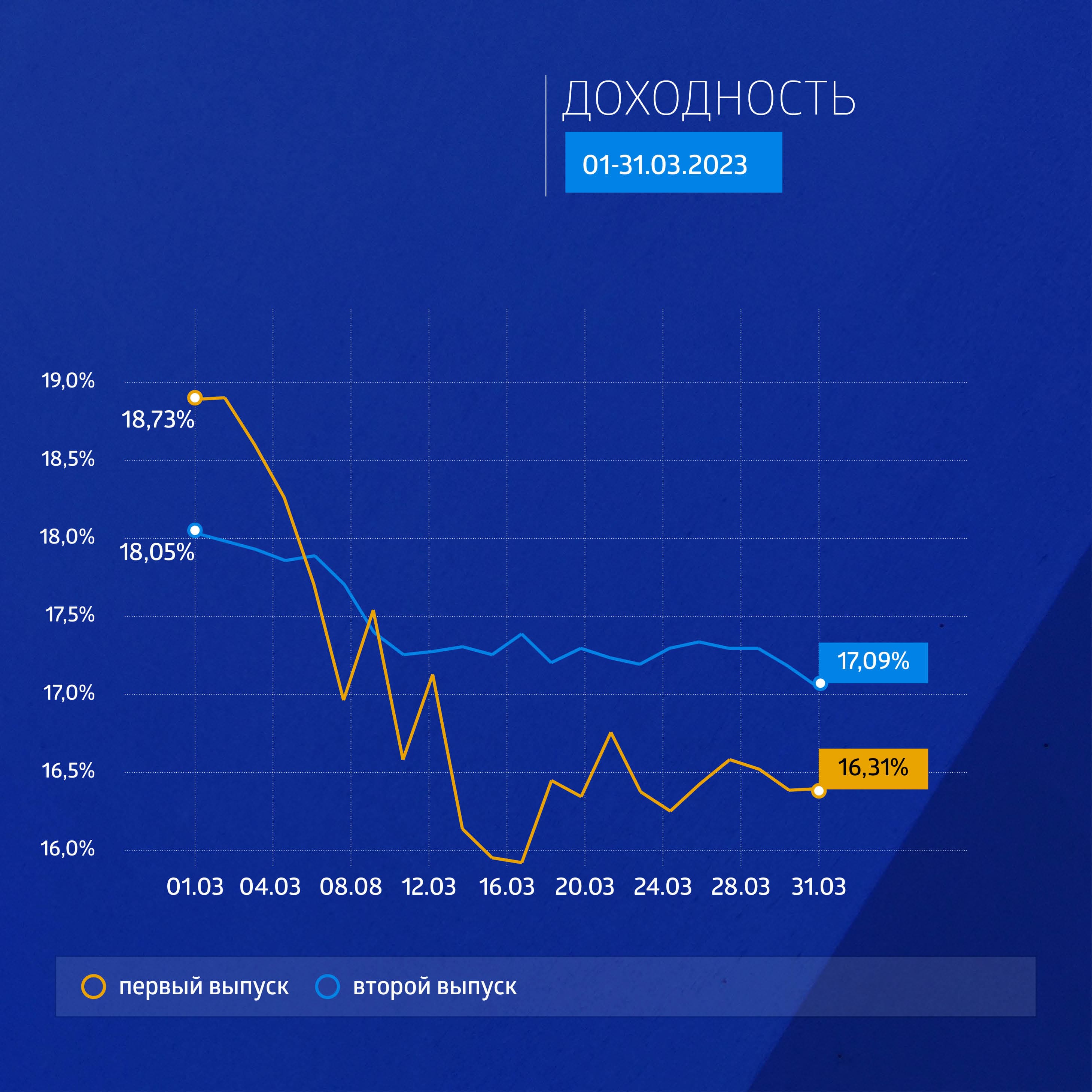

Несмотря на высокую цену бумаг выпуска серии БО-01-001P (в среднем около 110% от номинала при ставке купона на уровне 20% до погашения в ноябре 2025 г. с амортизацией, начиная с декабря 2023 г. по 4% в месяц), выпуск серии БО-02-001P со ставкой купона на уровне 16,5%, размещенный в конце марта текущего года (с погашением в сентябре 2026 г. и амортизацией, начиная с сентября 2024 г.), торгуется по цене 103% от номинала. При этом доходность по первому выпуску держится на уровне 14–14,5%, по второму — около 16%.

Выпуск биржевых облигаций серии БО-01-001P (4B02-01-00381-R-001P) объемом 100 млн рублей был размещен эмитентом по открытой подписке в декабре 2022 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 100 тыс. ценных бумаг выпуска. По выпуску предусмотрено 36 ежемесячных купонов.

Выпуск биржевых облигаций серии БО-02-001P (4B02-02-00381-R-001P) объемом 150 млн рублей был размещен эмитентом по открытой подписке в марте 2023 г. сроком на 3,5 года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 150 тыс. ценных бумаг выпуска. По выпуску предусмотрено 42 ежемесячных купона.

Первый выпуск «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» интересен тем, что, несмотря на высокую цену, внутридневной спрэд достаточно высок: более 1% (а иногда достигает и 3%) на средних объемах больше 500 тыс. рублей. При грамотном расположении ордеров на покупку и продажу (или написанном роботе) даже на таких высоких ценах, как в первом выпуске, можно зарабатывать дополнительно до 1-3% в месяц на выделенный капитал до 100 тыс. рублей.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 1 644 000 рублей (4-й купон), по одной бумаге — 16,44 рублей.

В настоящее время в обращении находится два выпуска биржевых облигаций на общую сумму 250 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов на вторичном рынке по пяти биржевым выпускам эмитента составил 108,2 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход в размере 25,4 млн рублей.

Итоги торгов

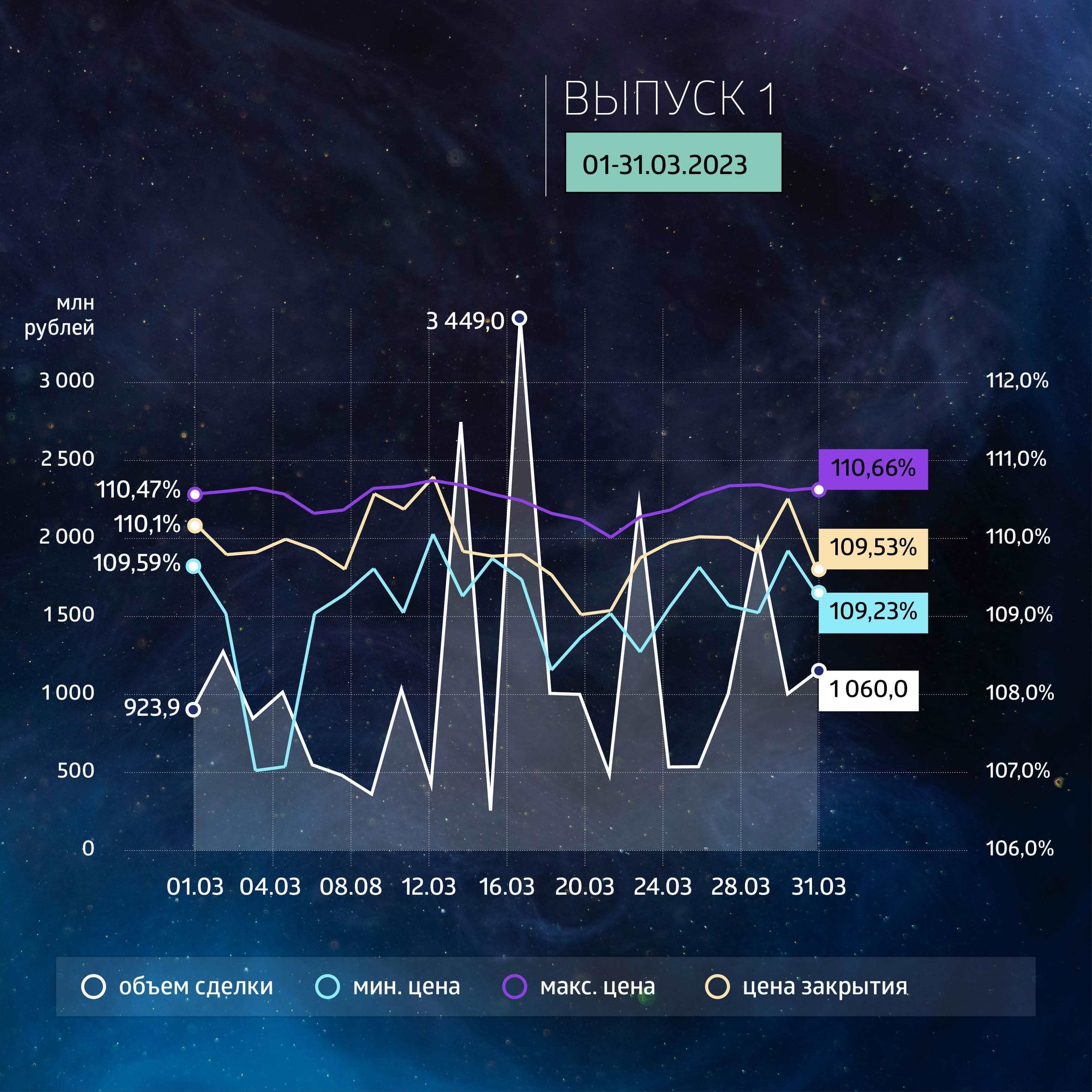

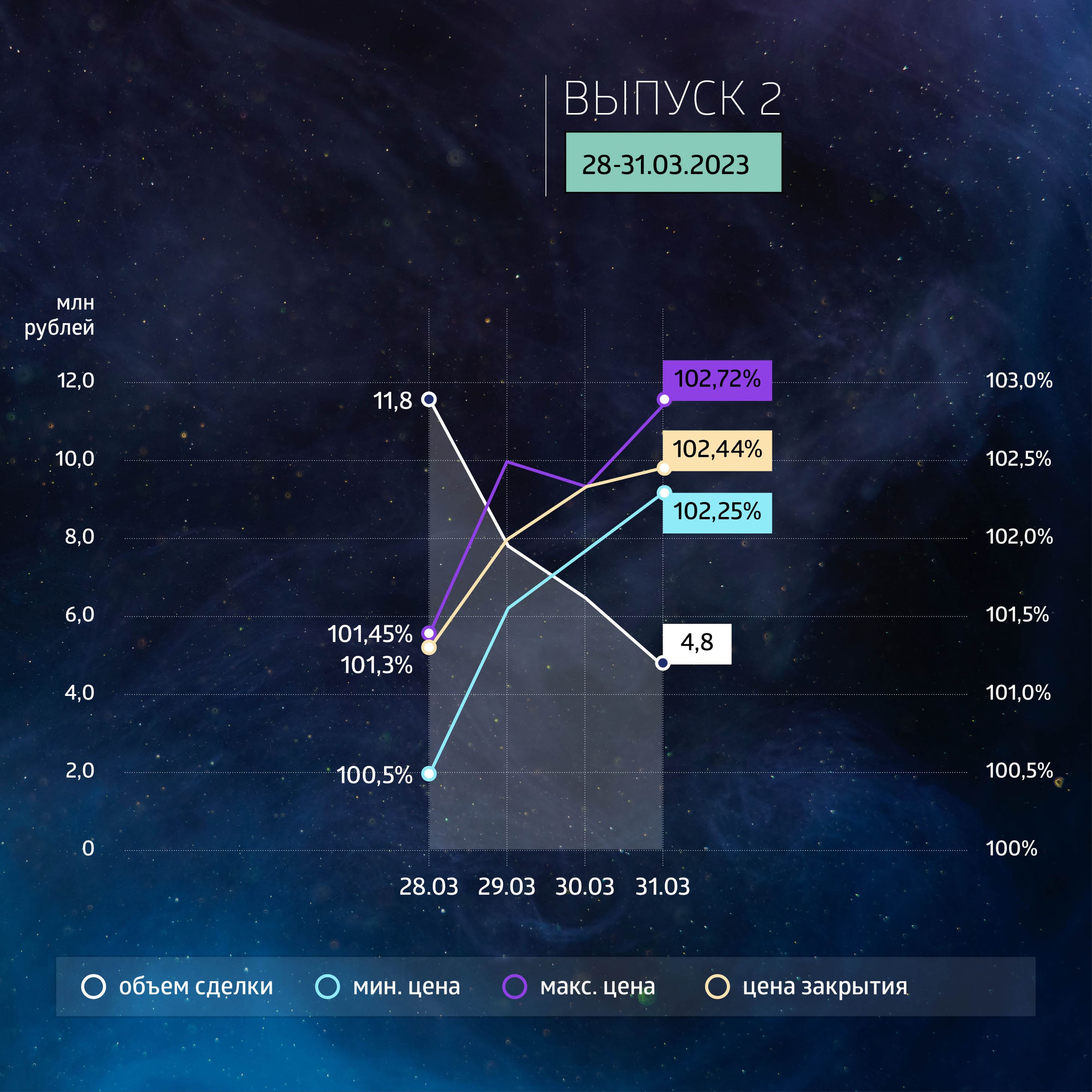

Из значимых событий месяца: по размещаемому выпуску «Пионер-Лизинг» серии 01 (Пионер-Лизинг БР5), доступному только для квалифицированных инвесторов, 27 марта на первичке было собрано более 130 млн, а всего с начала выхода на биржу эмитент привлек 357 млн рублей из 400 млн запланированных. По условиям эмиссии, крайний срок размещения — 23 мая 2023 г. Выпуск хоть и длинный (до апреля 2032 г.), но ставка плавающая: определяется исходя из значения срочной шестимесячной процентной ставки RUONIA + 7%. Это обеспечивает хорошую защиту от кризисов.

В целом выпуски эмитента структурированы под любые запросы инвесторов. Дебютный выпуск серии БО-П01 от 2018 г. с погашением в мае 2023 г. объемом 100 млн рублей торгуется по номиналу, ставка текущего купона — 6% годовых. По бумагам предусмотрена ежемесячная оферта. Хорошая альтернатива депозиту.

Выпуск серии БО-П02 с плавающей ставкой (ЦБ + 6,25% годовых) в марте торговался на уровне 95% от номинала с доходностью 16% годовых. Но доходность здесь весьма условная с учетом плавающей ставки (и погашения в январе 2029 г.), которая на текущей момент составляет 13,75%. Верхний диапазон ставки не ограничен. Отличные условия для хеджирования от кризиса.

Выпуск серии БО-П03 в целом аналогичен второму (ставка ЦБ + 6%), однако и цена в среднем составила 93% от номинала, что дает доходность в 16,3% годовых. Ликвидность в целом здесь выше.

Выпуск серии БО-П04 имеет квартальные оферты (для любителей короткого срока), текущий купон установлен до июня на уровне 14,75% годовых. На оферту бумаги можно было предъявить с 20 по 24 марта 2023 г. Дата приобретения — 16 июня 2023 г. Поскольку выпуск «трехмесячный», то и цена по нему близка к номиналу. Для любителей поискать альтернативы депозиту.

Купонные выплаты

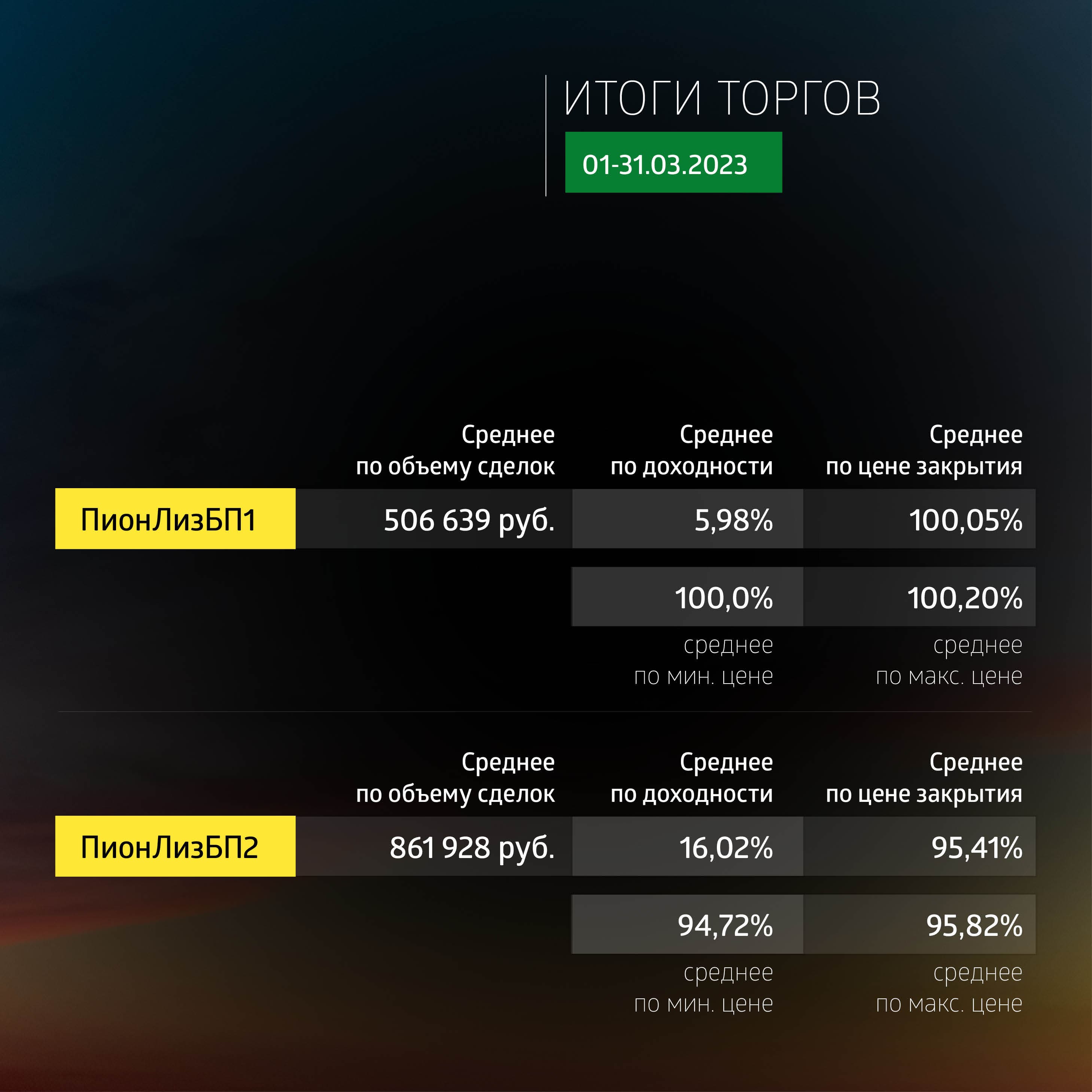

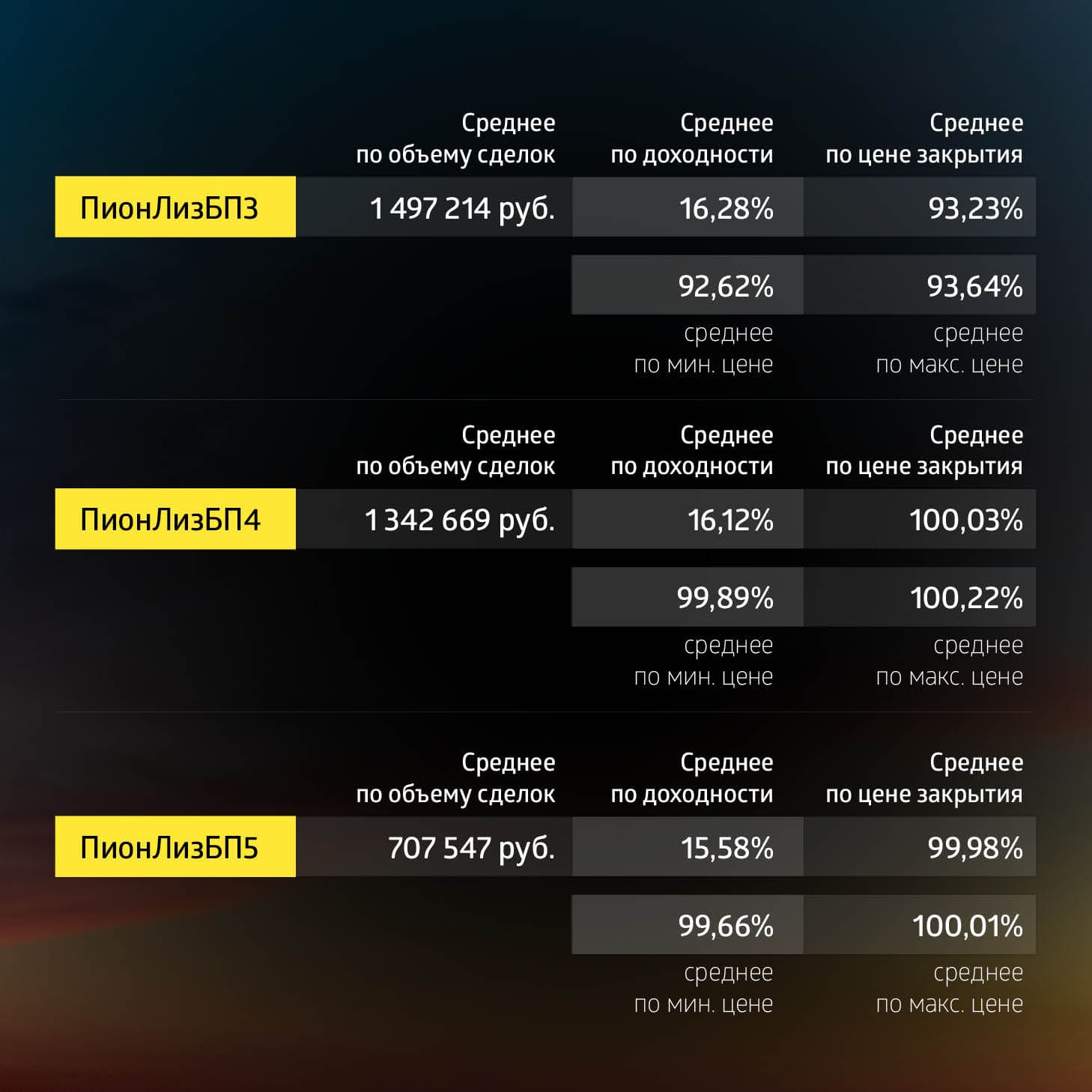

Купонные выплаты по выпуску серии БО-П01 начислены из расчета 9,5% годовых. Общая сумма выплат по выпуску составила 757 960,5 рублей (57-й купон), по одной бумаге — 7,81 рублей.

В марте эмитент выкупил по оферте 7 100 облигаций серии БО-П01 на 7 108 165 рублей (включая накопленный купонный доход).

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 млн 390 тыс. рублей (49-й купон), по одной бумаге — 11,3 рублей.

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 млн 440 тыс. рублей (40-й купон), по одной бумаге — 11,1 рублей.

Купонные выплаты по выпуску серии БО-П04 начислены из расчета 16,5% годовых. Общая сумма выплат по выпуску составила 14 016 932,81 рубля (9-й купон), по одной бумаге — 41,14 рубль.

В марте эмитент выкупил по оферте 9 287 облигаций серии БО-П04 на 9 639 627,39 рублей (включая накопленный купонный доход).

Купонные выплаты по выпуску серии 01 (Пионер-Лизинг БР5), доступному только для квалифицированных инвесторов, начислены из расчета 14,97% годовых. Общая сумма выплат по выпуску составила 2 768 496,3 рублей (9-й купон), по одной бумаге — 12,3 рублей.

Таким образом, общая сумма выплат по пяти выпускам составила 25 373 389,61 рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Объем торгов на вторичном рынке по биржевому выпуску компании серии 01 составил 69,8 млн рублей.

У ТФН только один выпуск в обращении, при этом идет амортизация, а цена в среднем на 1,5% меньше номинала, отсюда и рост доходности. Отличная бумага для любителей короткой дюрации, да и объем торгов достаточно большой, учитывая объем выпуска в 1 млрд рублей и хорошие финансовые показатели: выручка по итогам девяти месяцев составила 19 млрд рублей, прибыль — более 260 млн рублей, капитал — почти 4,6 млрд рублей. Финансовый долг компании оценивается в 6,4 млрд рублей, что значительно превышает размер запасов (4,9 млрд рублей) и дебиторскую задолженность (8,2 млрд рублей).

Среднеторговый спрэд составляет около 0,5%, но можно заработать и более 1%: цена закрытия обычно находится внутри диапазона между максимальной и минимальной ценой дня.

Выпуск биржевых облигаций серии 01 объемом 1 млрд рублей был размещен эмитентом по открытой подписке в феврале 2021 г. сроком на три года. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится 700 тыс. ценных бумаг выпуска. По выпуску предусмотрено 12 ежеквартальных купонов.

«На ретейлеров, в том числе непродовольственных, у нас взгляд позитивный. Компании могут занимать части рынка, оставленные ушедшими зарубежными конкурентами. Кроме того, они очень гибкие в плане способности подстраиваться под новые условия и менять логистику, а также оптимизировать операционные расходы», — отмечает аналитик ФГ «Финам» Алексей Козлов.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 72,5 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход в размере 3 млн рублей.

Итоги торгов

Доходность выпуска облигаций серии 001P-02, несмотря на значительный рост цены до 103% от номинала, после завершения размещения держится стабильно на уровне 14–14,5% годовых. Однако из-за купона «лесенкой» (снижение с 16% до 13% годовых), даже при условии стабилизации цены на текущем уровне, доходность бумаг будет снижаться к уровню выпуска серии 001P-01.

Размещение трехлетнего выпуска биржевых облигаций серии 001P-02 (4B02-02-00013-L-001P) номинальным объемом 170 млн рублей стартовало в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставки 1-6-го купонов установлены на уровне 16% годовых, ставки 7-18-го купонов — 15% годовых, ставки 19-30-го купонов — 14% годовых, ставки 31-36-го купонов — 13% годовых.

По выпуску серии 001P-01, размещенному в 2021 г. с погашением в мае 2024 г., действует фиксированная ставка 12% годовых, и цена бумаг находится близко к номиналу.

Трехлетний выпуск биржевых облигаций серии 001P-01 (4B02-01-00013-L-001P) номинальным объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона установлена на уровне 12% годовых на весь период обращения.

Объемы вторичных торгов по облигациям «Группы «Продовольствие» нельзя назвать очень высокими (в среднем меньше 400 тыс. рублей), однако те инвесторы, которые заходили на первичном размещении (особенно в выпуск серии 001P-02), сейчас наблюдают максимальный прирост в доходе.

Купонные выплаты

Купонные выплаты по выпуску серии 001P-01 начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 986 тыс. рублей (22-й купон), по одной бумаге — 9,86 рублей.

Купонные выплаты по выпуску серии 001P-02 начислены из расчета 16% годовых. Общая сумма выплат по выпуску составила 2 041 879,4 рублей (4-й купон), по одной бумаге — 13,15 рублей.

Таким образом, общая сумма выплат по двум выпускам составила 3 027 879,4 рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов на вторичном рынке по двум биржевым выпускам эмитента составил 50,4 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход в размере 15,3 млн рублей.

Итоги торгов

Спрэд между минимальной и максимальной ценой дня держался в этом месяце по обоим выпускам «АйДи Коллект» на уровне 0,5%. Цены закрытия были почти всегда ближе или равны максимальной цене дня, в некоторые дни можно было на внутридневной торговле зарабатывать и больше 1%.

Трехлетний выпуск классических облигаций серии 01 (4-01-00597-R) объемом 400 млн рублей был размещен эмитентом в августе 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения на уровне 12% годовых.

Трехлетний выпуск биржевых облигаций серии 02 (4-02-00597-R) объемом 800 млн рублей был размещен эмитентом в июле 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Выплаты осуществлены по 547 144 бумагам. Ставка купона зафиксирована на весь период обращения на уровне 16,5% годовых.

Учитывая средние объемы торгов в 700 тыс. рублей в день по первому выпуску и 1,5 млн рублей по второму, торговый депозит в размере до 100 тыс. рублей вполне мог дать дополнительную доходность до 5-10% годовых к аналогичному фиксированному портфелю.

По доходности первый выпуск снизился достаточно быстро и заметно к 16–16,5% годовых, второй выпуск снизился с 18% до 17% годовых, притом что купон первого 12% с погашением в 2024 г., а второго — 16,5% с погашением в 2025 г. В целом дисконт к сроку погашения (дюрации) адекватный.

Купонные выплаты

Купонные выплаты по выпуску серии 01 начислены из расчета 12% годовых. Общая сумма выплат по выпуску составила 7 млн 888 тыс. рублей (19-20-й купоны), по одной бумаге — 9,86 рублей.

Купонные выплаты по выпуску серии 02 начислены из расчета 16,5% годовых. Общая сумма выплат по выпуску составила 7 419 272,64 рубля (13-й купон), по одной бумаге — 13,56 рублей.

Таким образом, общая сумма выплат по двум выпускам составила 15 307 272,64 рубля.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Факторинговая компания демонстрирует стабильно высокие темпы роста бизнеса, несмотря на макроэкономические сложности прошлого года.

Рост с опорой на облигации

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» — факторинговая компания, сфокусированная на предоставлении услуг электронного регрессного факторинга производственным и торговым компаниям из сегмента МСБ. Работает преимущественно в Центральном, Уральском и Приволжском федеральных округах. Основана в 2015 г., а в 2018 г. впервые вышла на рынок облигаций.

Портфель компании к концу 2022 г. вырос на 18% г/г, до 902 млрд рублей. Для сравнения, по данным Ассоциации факторинговых компаний (АФК), в целом по отрасли портфель впервые за семь лет сократился на 5%, а в сегменте МСП вырос на 22%. Оборачиваемость по портфелю Global Factoring Network осталась на уровне прошлого года — 68 дней, что близко к среднему по отрасли — 62 дня.

Оборот компании в 2022 г. вырос на 15,8% и составил 1,478 млрд рублей. Компания увеличила базу активных клиентов до 72 (+10) и расширила базу дебиторов до 318 (+38). Количество переданных фактору поставок составило 15 142, что на 7,8% больше уровня 2021 г.

Валовая прибыль увеличилась почти на 66% на фоне роста цен на услуги факторинга в условиях инфляции и роста процентных ставок. Маржа валовой прибыли в данном случае отражает ценовую политику компании — средний процент, который компания зарабатывает от объема выплаченного финансирования. В 2022 г. она выросла до 8,2% после 5,8% в 2021 г.

В среднем по отрасли рост вознаграждения факторов составил 68%. Внутри года АФК отмечает пик в III квартале и снижение почти на 40% в IV квартале. Результаты Global Factoring Network здесь выгодно отличаются, поскольку компания в IV квартале, напротив, резко улучшила показатели. Валовая прибыль подскочила в 1,5 раза кв/кв, до 46 млн рублей, а маржинальность выросла до 11,5%.

Управленческие расходы росли значительно медленнее валовой прибыли. В результате прибыль от продаж выросла на 82% и составила 94,5 млн рублей. Чистая прибыль по итогам года оказалась рекордной, на уровне 16,4 млн рублей (+35,8% г/г).

Собственный капитал «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в 2022 г. вырос на 19,7%, почти до 100 млн рублей, за счет нераспределенной прибыли. Доля собственного капитала в активах составила 10% — для факторинговых компаний характерна высокая доля заемных средств в структуре пассивов.

Чистый долг вырос на 20,7%, до 848 млн рублей. Доля портфеля, профинансированного за счет чистого долга, выросла с 92% до 94%. Доля долгосрочного долга в структуре задолженности составила около 74%.

В структуре долга свыше 70% составляют облигационные выпуски. На 31 декабря 2022 г. их объем составлял 656 млн рублей, а к концу I квартала 2023 г. добавился еще один биржевой выпуск, на 150 млн рублей. До 2025 г. погашений по облигациям не ожидается, но в 2023 г. запланировано четыре оферты: в июне на 175 млн рублей, две в августе, на 55 млн рублей, и в декабре на 30 млн рублей.

Отношение чистого долга к EBIT за 12 месяцев на протяжении года стабильно снижалось. К концу года оно составило 9х против 13,6х в начале периода. Покрытие процентных платежей EBIT улучшилось с 1,5х до 1,7х.

Показатели ликвидности снизились, но остались на достаточно высоком уровне. С учетом оборачиваемости по портфелю на уровне 68 дней его целиком можно отнести к ликвидным активам. Быстрая и текущая ликвидность опустились с 5х до 4х. Если допустить, что к офертам в 2023 г. кредиторы предъявят все свои облигации, то аналогичные показатели составят 2х — по-прежнему в пределах нормы.

Основные выводы

Global Factoring Network продолжает демонстрировать достаточно высокие темпы роста бизнеса, несмотря на сложности 2022 г. При этом отрасль чувствует себя устойчиво и может продолжить рост, особенно в сегменте МСП, где работает эмитент. Судя по опросам АФК, участники рынка демонстрируют оптимизм в отношении спроса на факторинговые услуги в будущем.

Финансовое положение компании выглядит стабильным. Показатели ликвидности некритично снизились, в то время как метрики долговой нагрузки и покрытия процентных платежей улучшились. График погашения долга и его структура выглядят достаточно комфортными для эмитента.

С начала года самарский производитель свинины «Центр-Резерв» находится в центре внимания участников рынка ВДО. Разместив в прошлом году два биржевых выпуска, средства от которых планировалось направить на модернизацию мясоперерабатывающего комплекса, компания не уложилась в срок и получила иск от регионального минсельхоза на 62 млн рублей. Одновременно с перспективой банкротства столкнулся собственник производственных площадей, которые арендует эмитент. О том, что сегодня происходит со свиноводческим бизнесом «Центр-Резерва», как компания намерена уладить вопрос с властями и для чего готовит выпуск коммерческих облигаций, в интервью Boomin рассказали соучредитель организации Евгений Лопатин и директор Игорь Петриков.

«У каждого из нас был опыт управления бизнесом»

— Сегодня «Центр-» — крупнейший производитель свинины в Самарской области. Сколько времени занял путь от идеи бизнеса до превращения компании во флагмана отрасли? Кто стоял у истоков компании?

Евгений Лопатин, соучредитель ООО «Центр-Резерв»:

— Мы, группа единомышленников, увидели отличные перспективы в развитии свиноводческого бизнеса в Самарской области. У каждого из нас был опыт управления бизнесом, в том числе в агропромышленном секторе, но свиноводством не занимался никто. Это был интересный вызов. Хотелось создать бизнес, которым можно было бы гордиться. Однако сказать, что мы начали с нуля, нельзя. Многолетний опыт в зернотрейдинге позволил мне завести полезные знакомства среди участников мясного рынка — поставщиков маточного стада, производителей комбикормов, оптовых покупателей живка (свинина живым весом. — прим. ред.) и мясной продукции. Еще до разработки бизнес-плана мы четко понимали, кто станет нашим поставщиком маточного стада и кормов и кому мы будем продавать конечную продукцию.

В 2018 г. мы арендовали у «Интер-Импекса» площади бывшего свиноводческого комплекса вблизи поселка Кировский Красноармейского района Самарской области. Это две площадки, расположенные в четырех километрах друг от друга, — репродукционная и откормочная. Первый молодняк на откорм был завезен весной 2018 г., а уже в феврале 2019-го мы сдали на убой первую свинью. Еще через год предприятие вышло на проектную мощность. Это 6,5 тыс. тонн мяса в год.

— Кто учредители «Центр-Резерва»?

— Три физических лица — я с долей 15%, Галина Сангулия и Анна Тимофеева, которым принадлежат по 30% организации, и ООО «Средневолжская логистическая компания» (СЛК), владеющая 25% ООО «Центр-Резерв».

— Каких вложений потребовал бизнес на старте?

— Это были десятки миллионов рублей, которые мы заработали на зернотрейдинге и выращивании подсолнечника. Накануне организации свиноводческого бизнеса мы за относительно хорошие деньги купили посевы подсолнечника, вложились в его доращивание, и с выгодой реализовали урожай. Основной объем вырученных денег направили на покупку животных и кормов.

— Животные были куплены в Европе? Что за порода?

Игорь Петриков, директор ООО «Центр-Резерв»:

— Мы сделали ставку на гибрид английской генетики, дающий мясо высокого качества, который не имеет конкурентов в регионе. Изначально поголовье животных на свиноферму было завезено из российских филиалов английской компании PIC. В 2021 г. предприятие вышло на собственное воспроизводство стада. Сейчас только докупаем хряков для обновления стада и улучшения генетического потенциала. В течение года планируем получить лицензию от Минсельхоза России на продажу племенных животных.

— Сколько животных сейчас содержится на свинокомплексе?

— Общее свинопоголовье составляет 32 тыс. голов. Маточное стадо — 2,4 тыс. животных.

— Это предел?

— Это очень близко к пределу. В 2022 г. мы реализовали 6,35 тыс. тонн свинины, по итогам этого года планируем выйти на 7 тыс. тонн. И это будет точно предел. Большего физически невозможно получить на существующих мощностях.

— Есть ли в планах расширение мощностей свинокомплекса?

— Такие планы у нас есть, но они не входят в число приоритетных.

«Порой нам выгоднее продать мясо живком, чем нести затраты на убой»

— С какими ключевыми показателями компания завершила 2022 г.? Как вы их оцениваете?

— Финансовые показатели оказались заметно хуже ожидаемых. На фоне СВО и санкций резко выросли цены на корма (до 30%), премиксы, соевый шорт, витамины и медпрепараты западного производства. Все это серьезно ударило по затратной части бизнеса, учитывая, что корма в себестоимости производства мяса составляют 65-70%. Снижение цен началось только ближе к лету, когда поставщики смогли перестроить логистические цепочки с Европы и Северной Америки на более дешевую Азию. В настоящее время стоимость кормов и медпрепаратов вернулась или очень близка к уровню 2021 г. Высокие цены остаются только на премиксы: поставщики не спешат их снижать.

Всё это сказалось на финансовых показателях компании. При том, что выручка организации в прошлом году выросла на 17%, до 907 млн рублей без НДС, валовая прибыль снизилась на 35%, до 132 млн, а чистая прибыль уменьшилась на 40%, до 72 млн рублей. Похожее падение прибыли зафиксировали все основные свиноводческие комплексы Поволжья.

— Где покупаете основные корма?

— Ключевой фактор при покупке кормов — логистика. На старте мы работали с Бугульминским комбикормовым заводом в Татарстане, который находится в 400 км от свинокомплекса, сейчас сотрудничаем с Самарским комбикормовым заводом. Он расположен менее чем в 100 км от нас.

— Что собой представляет рынок сбыта «Центр-Резерва»?

— Сейчас мы ориентированы на Самарскую область. Фактически 100% произведенной продукции реализуется внутри региона. Притом, что мы — самый крупный производитель свинины в Самарской области — доля рынка компании составляет всего 10%. Основной объем мяса поступает в регион извне. Это примерно 50 тыс. тонн в год, или около 80% от потребляемой свинины. Здесь представлены и «Русагро», и «Агроэко», и «Мираторг». Эти федеральные игроки и задают тон на региональном рынке. Чтобы завоевать больше места под солнцем, федералы не брезгуют демпингом, обваливая оптовые цены. Особенно это стало заметно в прошлом году, с началом СВО. Порой нам выгоднее продать мясо живком, чем нести затраты на убой и тем самым терять в марже.

— То есть рост себестоимости не сказался на отпускных ценах?

— Ценовое давление со стороны федеральных игроков, снижение платежеспособного спроса и полное непонимание того, что будет происходить с рынком, привело к тому, что в 2022 г. цена на мясо снизилась. Хотя прошлый год мы начали с относительно высокой цены. Если в 2021 г. средняя отпускная цена на мясо на нашем предприятии была 121 рубль за кг, то в 2022 г. — 115 рублей. В этом году ожидаем ценник на уровне 2021 г. Рассчитываем, что с окончанием поста и установлением теплой погоды сезонный спрос на мясо вырастет, а вместе с ним увеличится и рыночная цена. Планируем войти в летний период с ценой 115 рублей за кг с постепенным повышением до 130-140 рублей. Думаю, что рентабельность в этом году будет не хуже, чем в 2021 г., то есть около 17%.

— Основные покупатели свинины — это мясокомбинаты?

— Да, мы сотрудничаем с четырьмя мясокомбинатами. Это 50% от реализации. Еще 50% выручки обеспечивают оптовики. Это порядка 12-ти компаний.

— Импортной свинины на вашем рынке совсем нет?

— По заявлениям властей, вот уже три года как Россия полностью обеспечивает себя свининой. Даже из Беларуси нет поставок. Более того, у России появился экспортный потенциал. Мы уже два года ждем открытия рынка Китая для сбыта российской свинины. Возможно, после недавней встречи лидеров двух стран китайцы все-таки начнут покупать российское мясо. Это решит проблему перепроизводства на внутреннем рынке, сделав ценообразование на мясо более интересным для производителей.

«Свинокомплекс находится в залоге у СЛК»

— Свинокомплекс оснащен импортным оборудованием? Если да, испытываете ли вы проблемы с его обслуживанием с началом СВО?

— На 90% всё технологическое оборудование, которое мы закупали, — западного производства. Оно относительно новое, находится в хорошем состоянии, нуждается только в плановом техосмотре. Каких-то серьезных поломок и замен как минимум ближайшие полтора-два года мы не ожидаем. В дальнейшем планируем замещать западное оборудование на российские и азиатские аналоги.

— Есть ли в планах выкуп арендованных площадей у «Интер-Импекс»?

— Этот вопрос находится на этапе проработки.

— Недавно ФНС по Самарской области подало иск о признания банкротом «Интер-Импекса». Что это за история? Чем она грозит вашему бизнесу?

Евгений Лопатин, соучредитель ООО «Центр-Резерв»:

— Действительно, в отношении «Интер-Импекса» возбужден ряд исполнительных производств о взыскании налоговой задолженности в размере 35 млн рублей. При этом мы не ожидаем какого-либо негативного влияния этой ситуации на наш бизнес. И тому есть три причины.

Во-первых, свинокомплекс находится в залоге у «Средневолжской логистической компании», соучредителя «Центр-Резерва». В прошлом году СЛК выкупила на торгах долги «Интер-Импекса» перед Газбанком, которые образовались с 2018 г. Таким образом, имущество было обременено залогом задолго до возникновения требования налоговой инспекции к «Интер-Импекс», поэтому в ходе возможного исполнительного производства обращение взыскания на свинокомплекс исключается.

Во-вторых, в ходе процедуры банкротства СЛК в праве оставить за собой предмет залога. Таким образом, собственность перейдет к компании, которая заинтересована в развитии предприятия.

В-третьих, банкротство арендодателя не является основанием для расторжения или изменения условий договора аренды, который заключен на пять лет.

«Подобного рода боен на территории области сегодня нет»

— Помимо выращивания свиней компания с 2020 г. реализует проект по созданию перерабатывающих мощностей. Какие задачи он решает?

Игорь Петриков, директор ООО «Центр-Резерв»:

— Предприятие, которое мы модернизируем, находится в Ставропольском районе Самарской области. Оно было приобретено в 2018 г. и до 2020 г. не эксплуатировалось. Инвестпроект общей стоимостью 365 млн рублей предполагает создание убойного цеха свиней и КРС мощностью 100 голов в час, что позволит поставить на рынок дополнительно 18 тыс. тонн мяса в год. И это только свинины. Еще примерно 2 тыс. тонн придется на КРС. Подобного рода боен на территории области сегодня нет. Это первое направление, которое мы будем развивать по завершении модернизации.

Второе направление — создание цеха по обвалке полутуш мощностью 35 голов в час. Это позволит нам поставлять на рынок более маржинальные категории мяса. В пересчете на килограмм цена на кусок сегодня как минимум на 70% выше, чем на живок, и на 30% выше, чем на полутушу.

Третьим направлением станет производство охлажденных полуфабрикатов и субпродуктов.

Кроме этого, на предприятии будет создан цех по производству мясокостной муки. Этот продукт в первую очередь интересен нам самим. Планируем использовать мясокостную муку в качестве белковой добавки в корма. Будет отличная замена дорогостоящему соевому шроту.

С модернизацией мы связываем экспансию на рынки соседних регионов — Пензенской, Ульяновской, Саратовской областей. Ожидаем, что уже через два-три года после запуска предприятия мы займем 15-20% рынка свинины в этих регионах. И примерно в два раза увеличим свою долю в Самарской области. На сегодня уже есть предварительные договоренности о расширении сотрудничества с ключевыми региональными потребителями.

— Учитывая, что мощности будущего предприятия в три раза превышают возможности производства свинины «Центр-Резерва», вы ориентированы на поставки животных извне?

— Именно так. Планируем докупать недостающее поголовье в других регионах страны. Предварительные исследования показали, что наш бизнес по забою скота будет крайне востребован.

— Где сейчас происходит забой?

— Забой ведется на модульной бойне, расположенной на территории нашего свинокомплекса. Ее производительность — 15 голов в час. Это полностью закрывает наши текущие потребности.

«Правительство Самарской области принимает наши доводы»

— На каком этапе сейчас находится модернизация и когда планируете завершить инвестпроект?

— Во-первых, мы модернизировали холодильный цех, позволяющий единовременно хранить до 700 тонн мяса. Ушли от старой технологии с использованием аммиака и перешли на фреон. Во-вторых, переделали системы тепло-водо-электро-пароснабжения. Смонтировали новую котельную. Привели в порядок все коммуникации.

— Как после завершения модернизации изменится рентабельность бизнеса?

— Мы ожидаем, что рентабельность вырастет не менее, чем на 15%.

— Но когда это случится? В конце января этого года стало известно о том, что Минсельхоз Самарской области подал иск к «Центр-Резерву» о возврате в доход бюджета 62 млн рублей, которые в виде субсидий власти предоставили вам на покупку оборудования в рамках проводимой модернизации. По условиям соглашения, компания должна была ввести производственные мощности в эксплуатацию в срок до 9 декабря 2022 г.

Евгений Лопатин, соучредитель ООО «Центр-Резерв»:

— Мы действительно планировали завершить все работы к концу осени 2022 г. Не уложились в срок из-за начавшейся турбулентности, резко возросших затрат на корма, медпрепараты, оборудование, стоимость услуг подрядчиков... То, с чем мы столкнулись весной-летом 2022 г., никак не укладывалось в нашу бизнес-модель.

Правительство Самарской области принимает наши доводы, но по формальным, юридическим причинам не может поступить иначе, как обратиться с иском в суд. Единственное благоприятное для всех решение проблемы — заключить мировое соглашение в суде. К чему мы и двигаемся. Сейчас дело находится на этапе предварительного рассмотрения. Мы хотим, чтобы срок предоставления субсидии был перенесен на конец текущего года, когда мы и планируем завершить модернизацию.

В настоящее время всё оборудование, которые мы купили при поддержке бюджета, доставлено на предприятие, часть его смонтирована, часть ждет своей очереди.

«Теперь навоз — не отходы, а эффективное удобрение»

— Когда «Центр-Резерв» в мае и сентябре 2022 г. выходил на биржу с двумя облигационными выпусками на общую сумму 200 млн рублей, в качестве целевого назначения займов называлась модернизация. А что получилось по факту?

— Так получилось, что размещение нашего дебютного выпуска облигаций на 100 млн рублей должно было начаться 24 февраля 2022 г. И ставка купона тогда планировалась на уровне 16% годовых. Но из-за известных событий мы вышли на биржу только в мае и уже со ставкой ежемесячного купона в 22% годовых.

К слову, мы стали первыми на рынке высокодоходных облигаций, кто вышел на фондовый рынок после начала СВО. А следующий выпуск мы разместили уже по ставке 18% годовых и всего за один день торгов.

Займа в 200 млн рублей нам было вполне достаточно, чтобы завершить проект в срок. Еще до привлечения денег с рынка публичного долга мы инвестировали в модернизацию 98 рублей из прибыли компании. Но в середине прошлого года произошло событие, которое заставило нас изменить первоначальные планы. Технологический процесс по выращиванию поголовья требует постоянной утилизации продуктов жизнедеятельности животных. То есть, навоза. Это до 60 тыс. кубометров в год. Закон обязывает вывозить отходы на свободные земли (собственные или «чужие»). Услуга по утилизации отходов на «чужие» земли стоит немалых денег. По требованию Роспотребнадзора и Минсельхоза РФ утилизацию необходимо проводить своевременно, иначе компании грозит большой штраф. В июле 2023 г. «Интер-Импекс» выдвинул условие: либо мы платим ему 25 млн рублей в год за утилизацию отходов жизнедеятельности свиней, либо решаем эту проблему сами. С другой стороны, навоз — отличное удобрение и повышает урожайность зерновых.

Учитывая эти два момента и в соответствии долгосрочной стратегией «Центр-Резерва» до 2030 г., мы давно вели переговоры с рядом хозяйств о покупке земли. В октябре 2022 г. предварительные договоренности были достигнуты с Самарским комбикормовым заводом о покупке земельного участка, подходящего как для утилизации отходов, так и развития растениеводства. Теперь навоз — не отходы, а эффективное удобрение. Земля находится в обременении у СЛК (нашего соучредителя).

Покупка земельного участка под развитие растениеводства позволила нам диверсифицировать риски и тем самым повысить устойчивость нашего бизнеса.

— И какова стоимость этого объекта?

— За земельный участок площадью 6,6 тыс. га мы заплатили 224 млн рублей. Это в два раза меньше, чем его рыночная стоимость. Всё из-за обременения СЛК.

— Какие ограничения налагает обременение? Есть в планах снятие обременения с участка?

— Ограничение одно — без ведома залогодержателя землю нельзя отчуждать. Но ее можно обрабатывать или сдавать в аренду. По снятию обременения мы сейчас ведем переговоры.

— Когда планируете приступить к земледелию?

— В этом году. Начнем с выращивания трех базовых культур — пшеницы, ячменя и подсолнечника. Хотим в этом году засеять 4,6 тыс. га. Остальное оставим под пар. Часть урожая планируем по давальческой схеме передать комбикормовому заводу для производства кормов для нашего свинокомплекса, часть реализовать на внешнем рынке. По итогам года ожидаем выручку от растениеводства в размере 150 млн рублей.

«Мы от биржевых облигаций не отказываемся»

— Новое бизнес-направление потребует привлечение дополнительных инвестиций?

— Да, сейчас идет работа над подготовкой выпуска коммерческих облигаций объемом 100 млн рублей. Средства будут направлены на развитие растениеводства и закупку кормов. Ориентир ставки купона — 16-18% годовых.

— Почему хотите разместить коммерческие, а не биржевые облигации?

— Выпустить коммерческие облигации намного легче, чем биржевые. Регистрационные действия занимают одну-две недели. Подготовка же биржевого выпуска требует как минимум трех-четырех месяцев. Но мы от биржевых облигаций не отказываемся. До конца года планируем разместить еще один биржевой выпуск.

— Как инвесторы могут быть уверены в том, что их деньги компания направит на развитие растениеводства, а не на что-то другое?

— Инвесторы смогут контролировать целевое использование денежных средств, привлеченных с продажи коммерческих облигаций. Наиболее эффективно это можно сделать двумя способами: либо открыв спецсчет в банке, либо воспользовавшись услугами ПВО.

ПВО представляет и отстаивает права и интересы инвесторов, в первую очередь, перед эмитентом. Во-первых, ПВО вправе запрашивать всю необходимую информацию о движении денежных средств. Во-вторых, профессионализм финансистов и юристов ПВО позволит выявить все нарушения в официальной отчетности. В качестве ПВО по выпуску коммерческих облигаций рассматриваем «Волсту», с которой мы сотрудничаем по биржевым бумагам. Недавно состоялся предварительный разговор на эту тему.

Что это будет — ПВО или спецсчет — мы еще не определились. Прорабатываем оптимальный вариант.

— Возвращаясь к модернизации, какова вероятность что вы ее завершите в этом году?

У нас нет выбора. Модернизация для нас — приоритетный проект, который мы обязательно реализуем. После его завершения наш объект будет стоить никак не меньше 1 млрд рублей, а после выхода на проектную мощность его стоимость достигнет 4 млрд рублей.

— Сколько на сегодня средств вложено в модернизацию?

— Около 190 млн рублей. Каждый месяц мы вкладываем в модернизацию по 4-5 млн рублей из выручки компании.

— Создание мясоперерабатывающего производства и покупка земли под растениеводство — это движение в сторону создания вертикально интегрированного холдинга? Следующим шагом станет организация собственной розницы?

— Наша цель — превратиться в полноценный вертикально интегрированный холдинг, где будет реализован полный производственный цикл «от поля до прилавка». И мы планомерно движемся к этому. Стратегия компании утверждена до 2030 г.

Решение АКРА связано с иском ФНС России о признании банкротом компании «Интер-Импекс», у которой «Центр-резерв» арендует производственные площади свинокомплекса, а также с требованием Минсельхоза Самарской области взыскать с эмитента 62 млн рублей, предоставленных ему в качестве субсидий.

АКРА присвоило статус «рейтинг на пересмотре — негативный» по кредитному рейтингу ООО «Центр-резерв». Изменение статуса рейтинговое агентство объяснило «неопределенностью относительно будущих оценок факторов с учетом рассматриваемого Арбитражным судом Самарской области заявления ФНС России о признании несостоятельным (банкротом) ООО «Интер-Импекс» (ввиду наличия задолженности по налоговым обязательствам), у которого «Центр-резерв» арендует производственные площади». Задолженность «Интер-Импекс» перед ФНС составляет 35 млн рублей, из которых 18,2 млн рублей — страховые взносы, 13,4 млн рублей — налог, 3,1 млн рублей — пени и 330 тыс. — штраф.

Также на пересмотр оценки повлияло исковое заявление Министерства сельского хозяйства и продовольствия Самарской области к компании о взыскании субсидий в размере 62 млн рублей, которые были предоставлены ей на покупку оборудования в рамках модернизации мясоперерабатывающего комплекса. По условиям соглашения, «Центр-резерв» должен был ввести мощности в эксплуатацию к 9 декабря 2022 г., но сделать этого не смог.

Изменение статуса по кредитному рейтингу не стало неожиданностью для эмитента.

«Агентство приняло во внимание наши доводы и оставило кредитный рейтинг компании без изменения, ограничив лишь пересмотром статуса. Надеемся, в ближайшее время негативный статус по рейтингу будет снят», — отметил в разговоре с Boomin директор компании «Центр-резерв» Игорь Петриков.

В качестве оснований для снятия статуса «рейтинг на пересмотре — негативный» АКРА назвало устранение риска признания «Интер-Импекс» несостоятельным (банкротом) и успешный запуск мясоперерабатывающего комплекса в 2023 г.

Ранее руководство «Центр-резерва» заявляло, что не видит рисков для деятельности компании даже в случае банкротства «Интер-Импекса», поскольку свинокомплекс находится в залоге у соучредителя эмитента «Средневолжской логистической компании», которая вправе оставить заложенное имущество за собой, а также в силу того, что «переход права собственности на сданное в аренду имущество не является основанием для изменения или расторжения договора аренды». Конфликт с региональным Минсельхозом «Центр-резерв» надеется уладить, заключив мировое соглашение.

.jpg)

{kind=link}