Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Суммарный объем торгов по пяти биржевым выпускам компании составил 138,7 млн рублей.

Во вторник 20 июня АО «Коммерческая недвижимость ФПК «Гарант-Инвест» завершило размещение двухлетнего выпуска облигаций серии 002Р-06 объемом 2 млрд рублей, за первые два дня недели реализовав бумаги на 177,5 млн рублей. Размещение займа началось 16 мая. На неделе по выпуску прошел также максимальный объем торгов — более 105 млн рублей, а цена доходила до 103% от номинала и даже пятничные рыночные риски отразились на котировках не существенно.

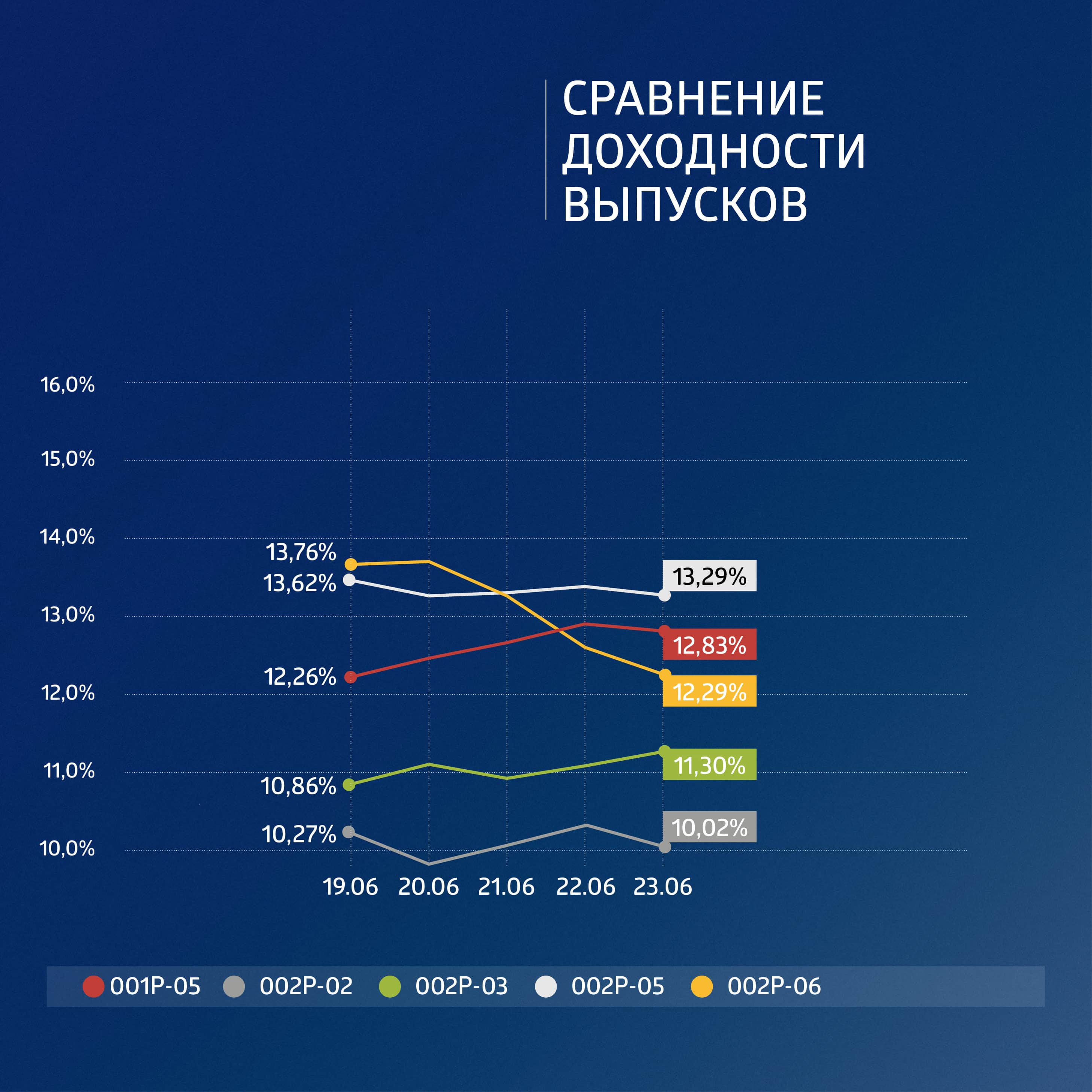

На фоне общепозитивной рыночной ситуации котировки и других выпусков эмитента продолжили расти вслед за ростом спроса, а доходности — снижаться.

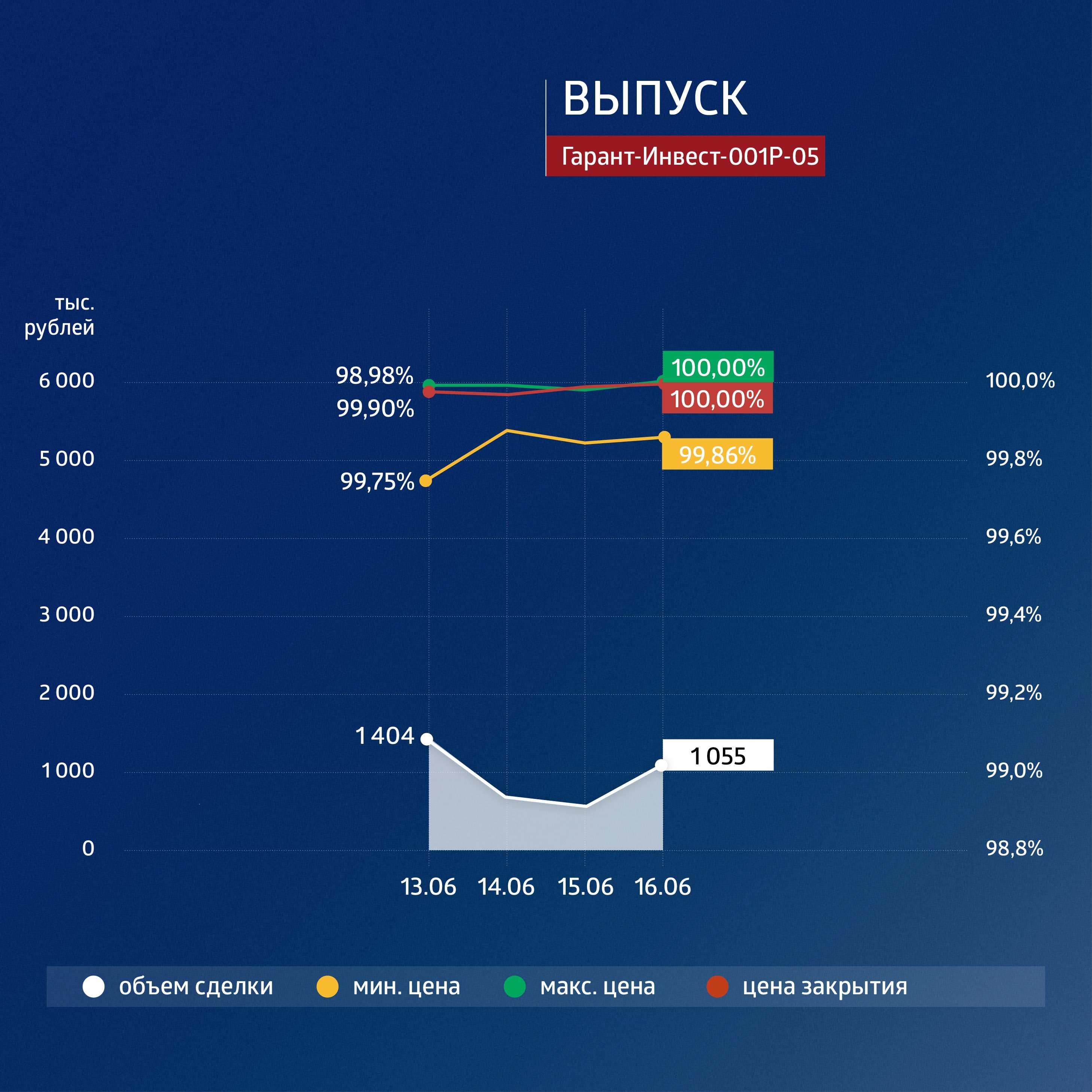

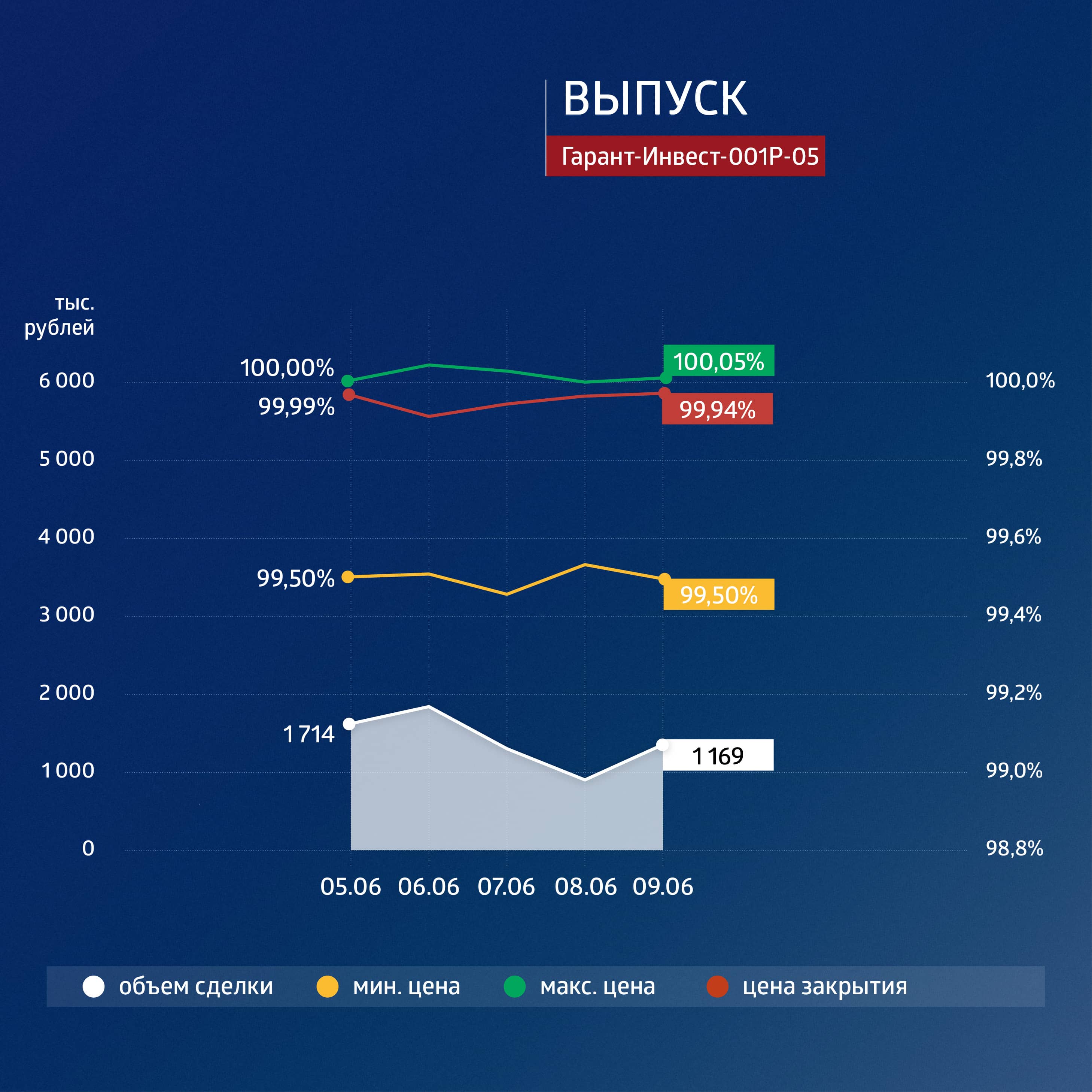

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

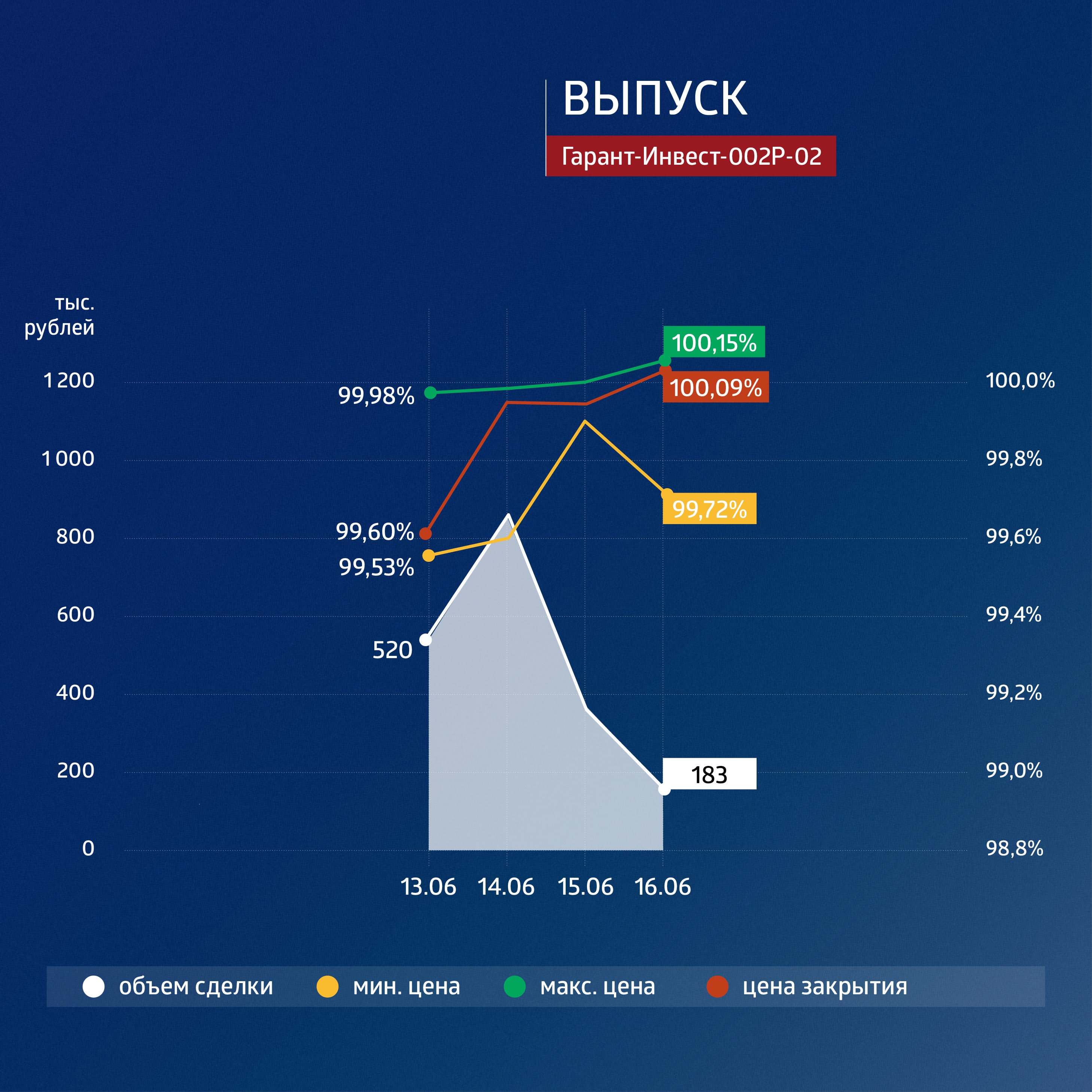

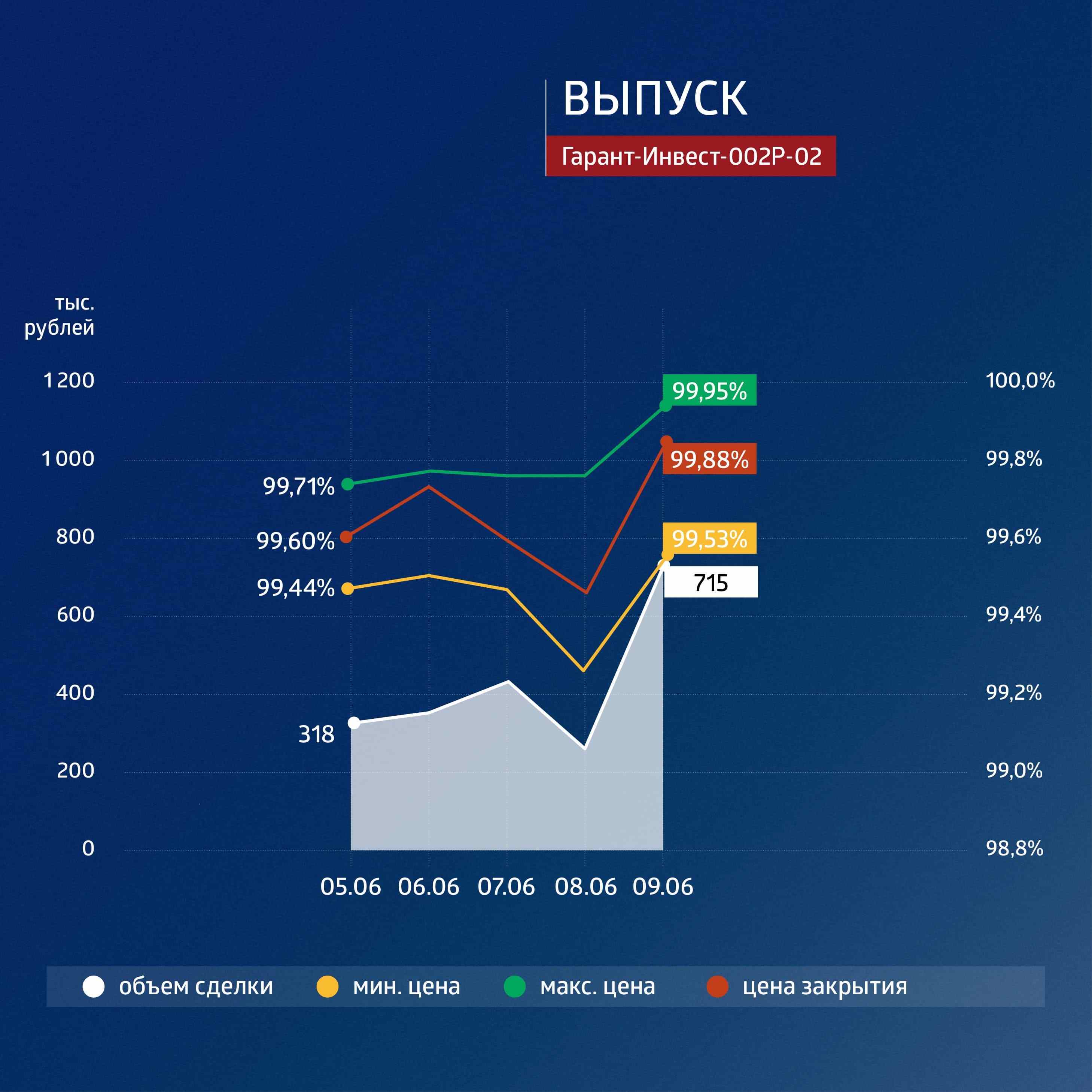

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

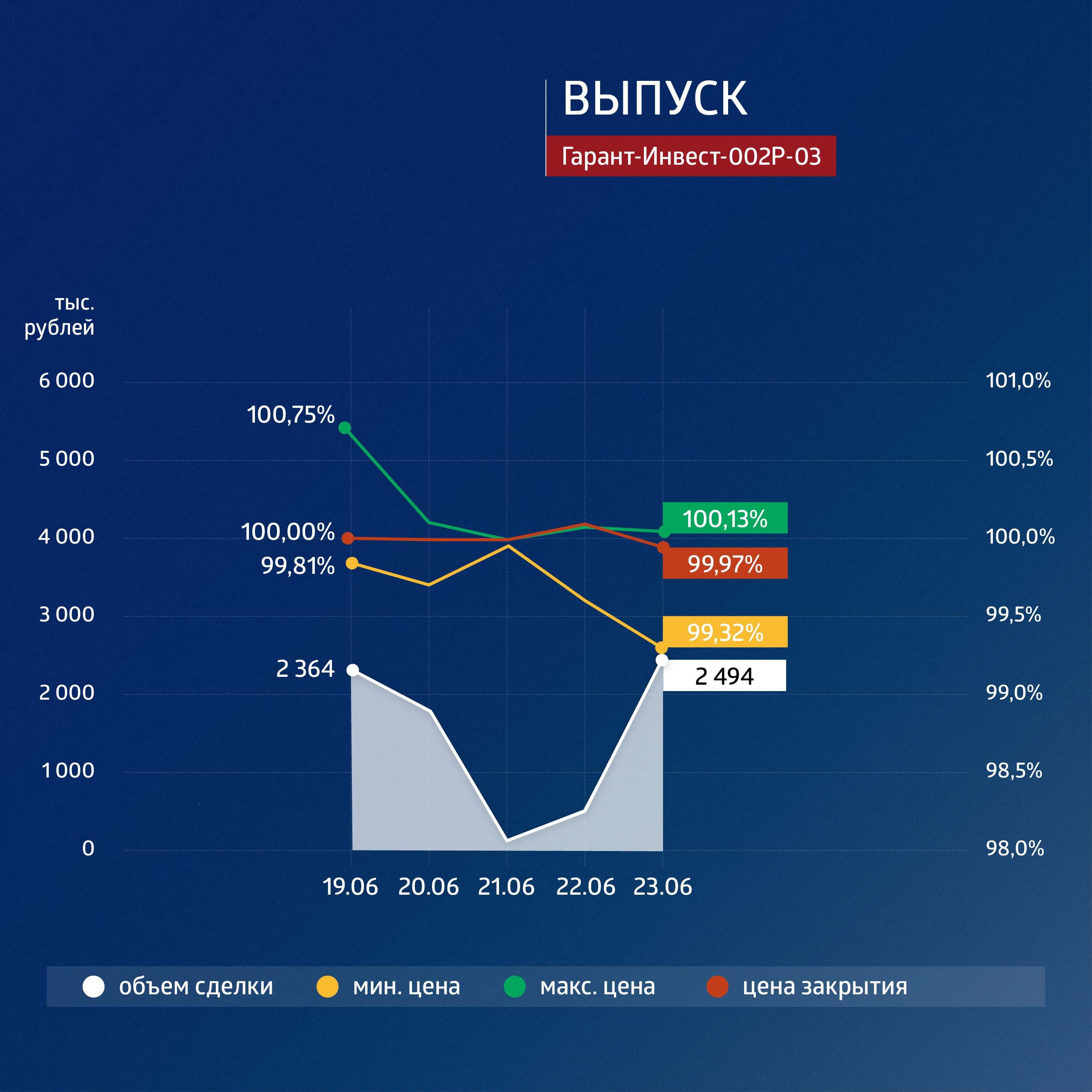

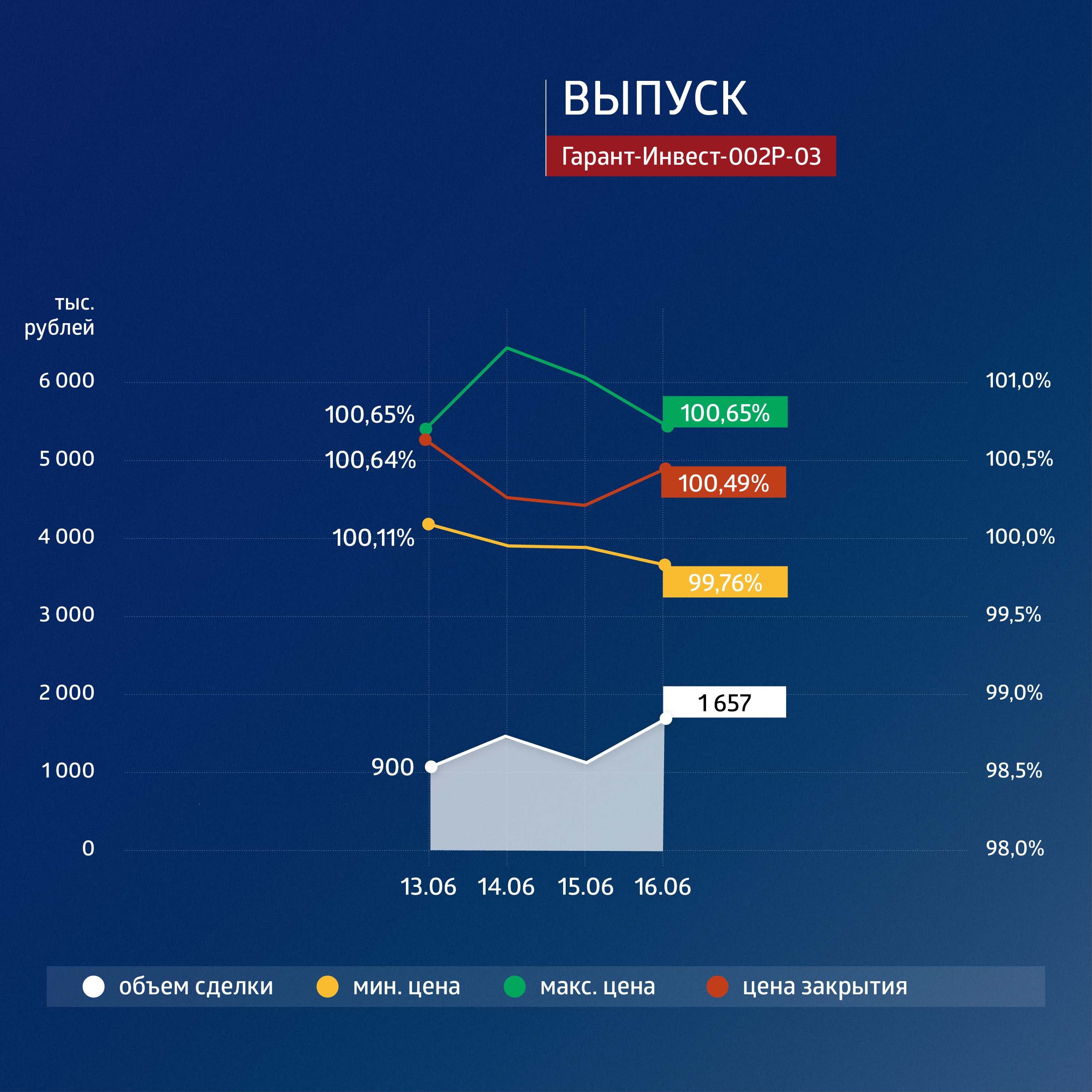

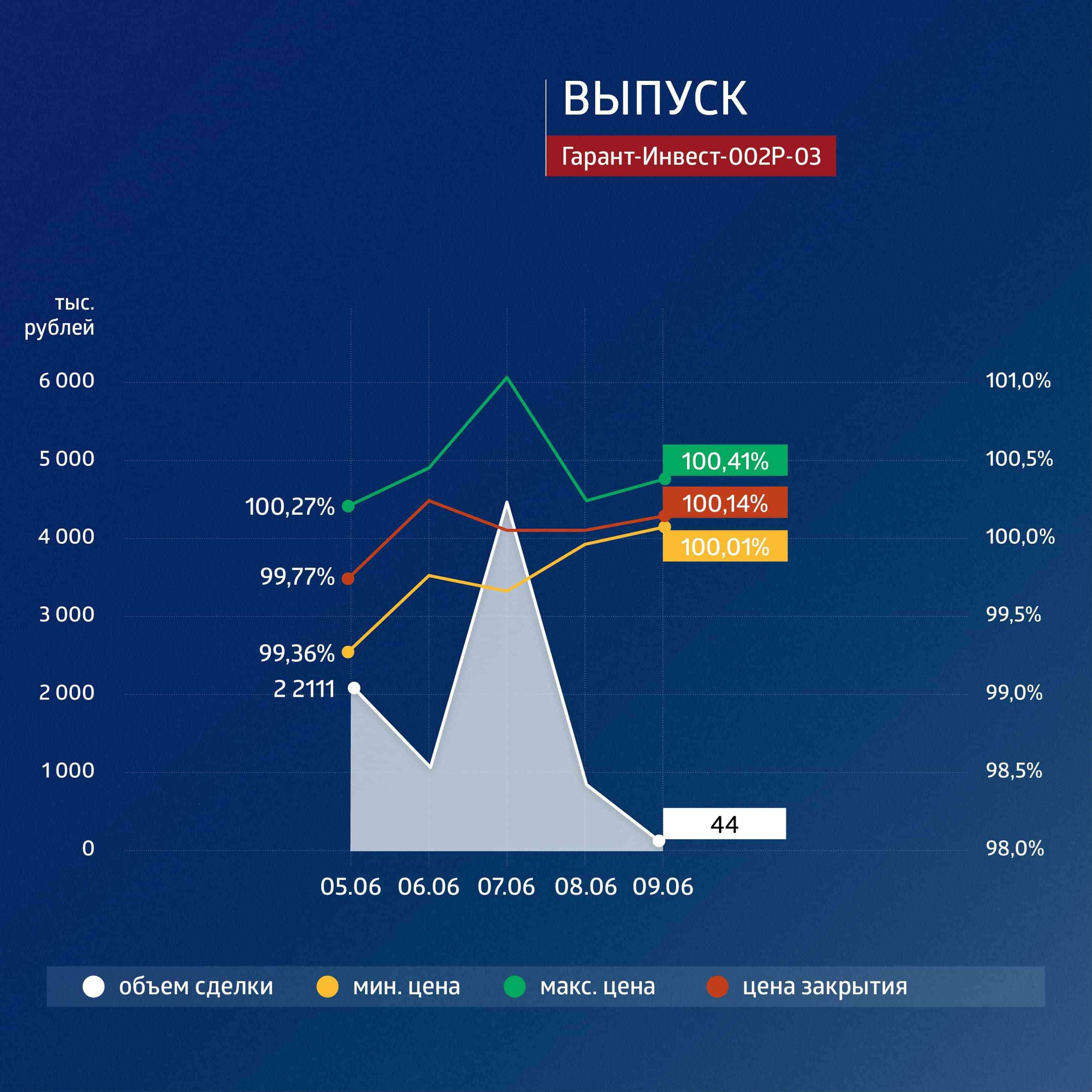

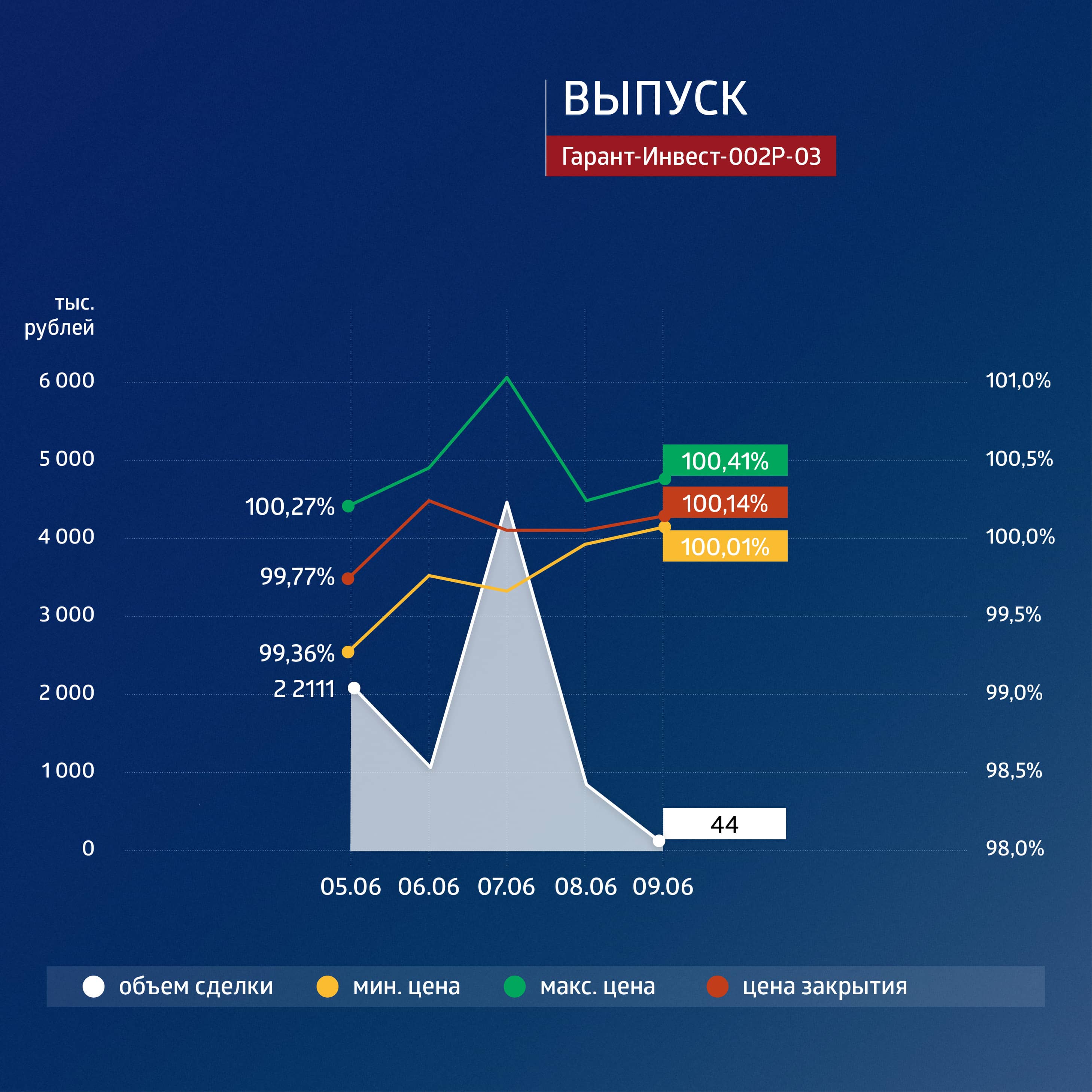

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

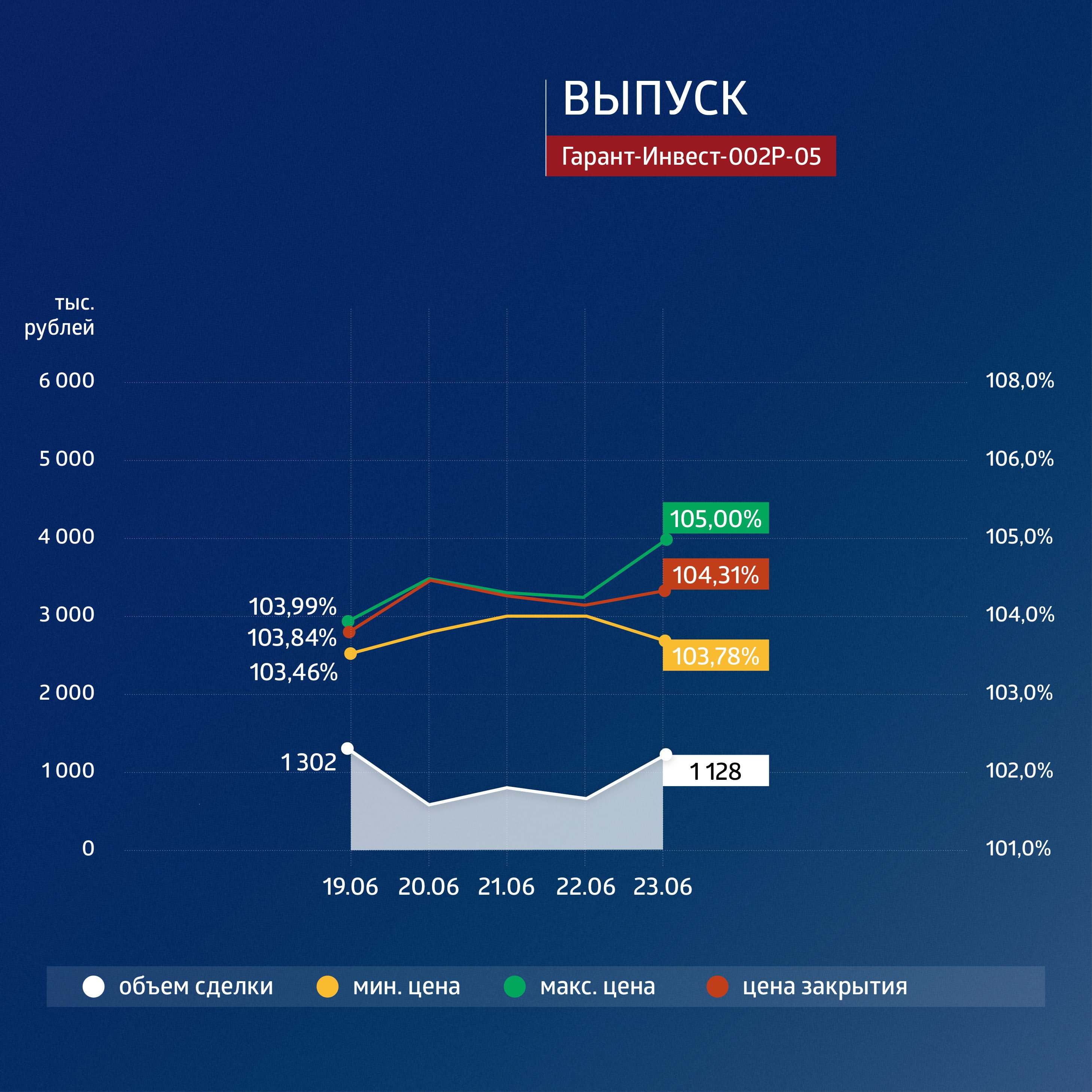

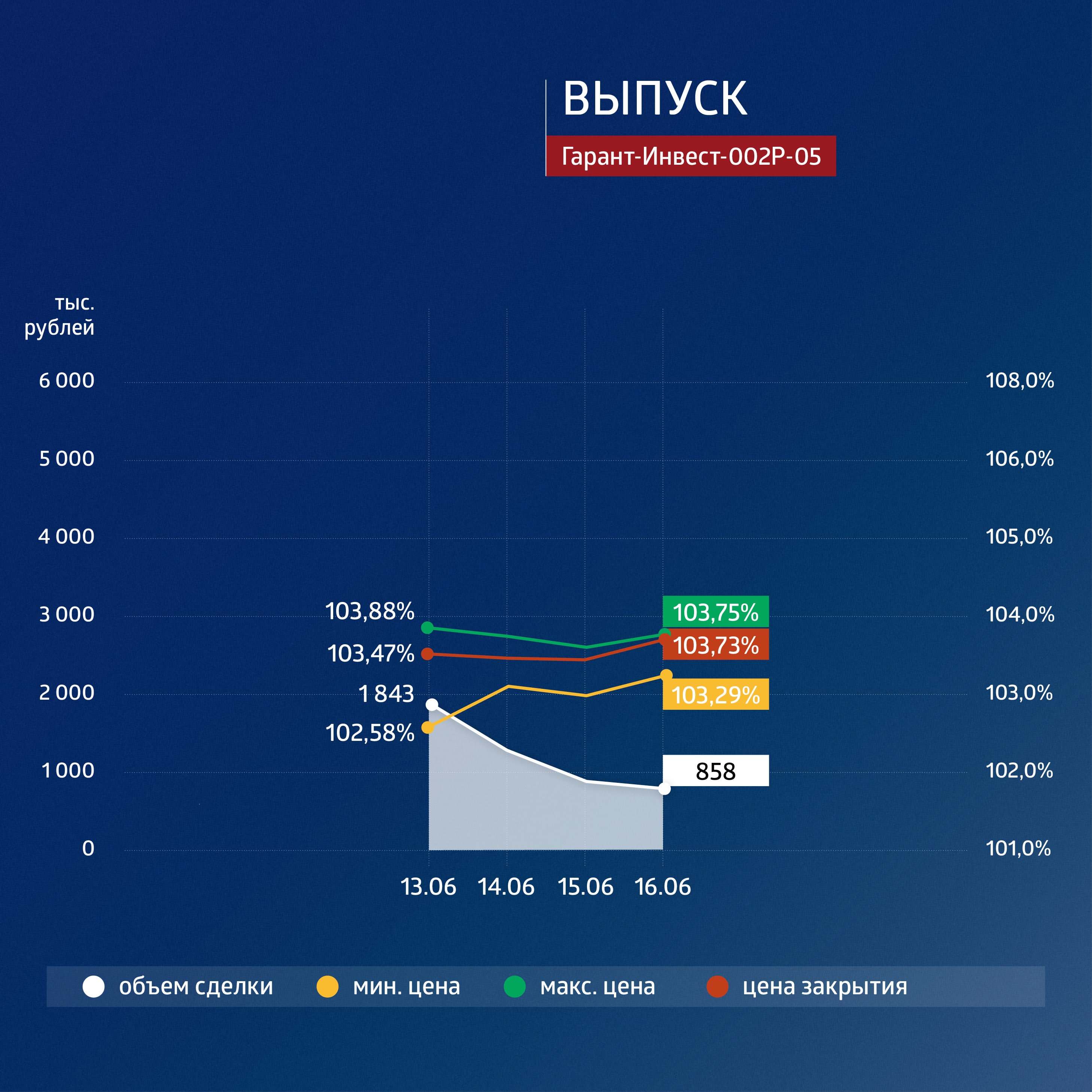

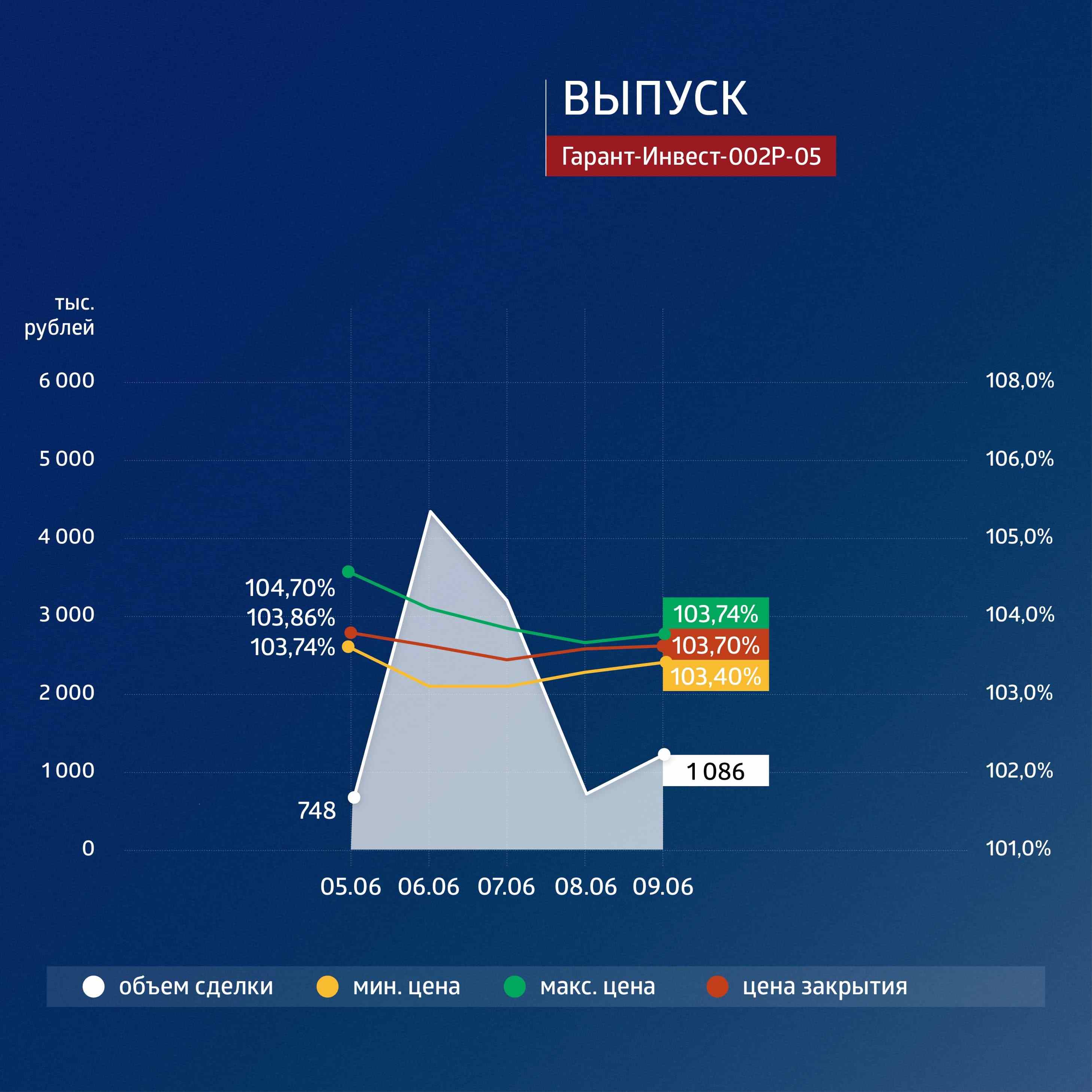

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

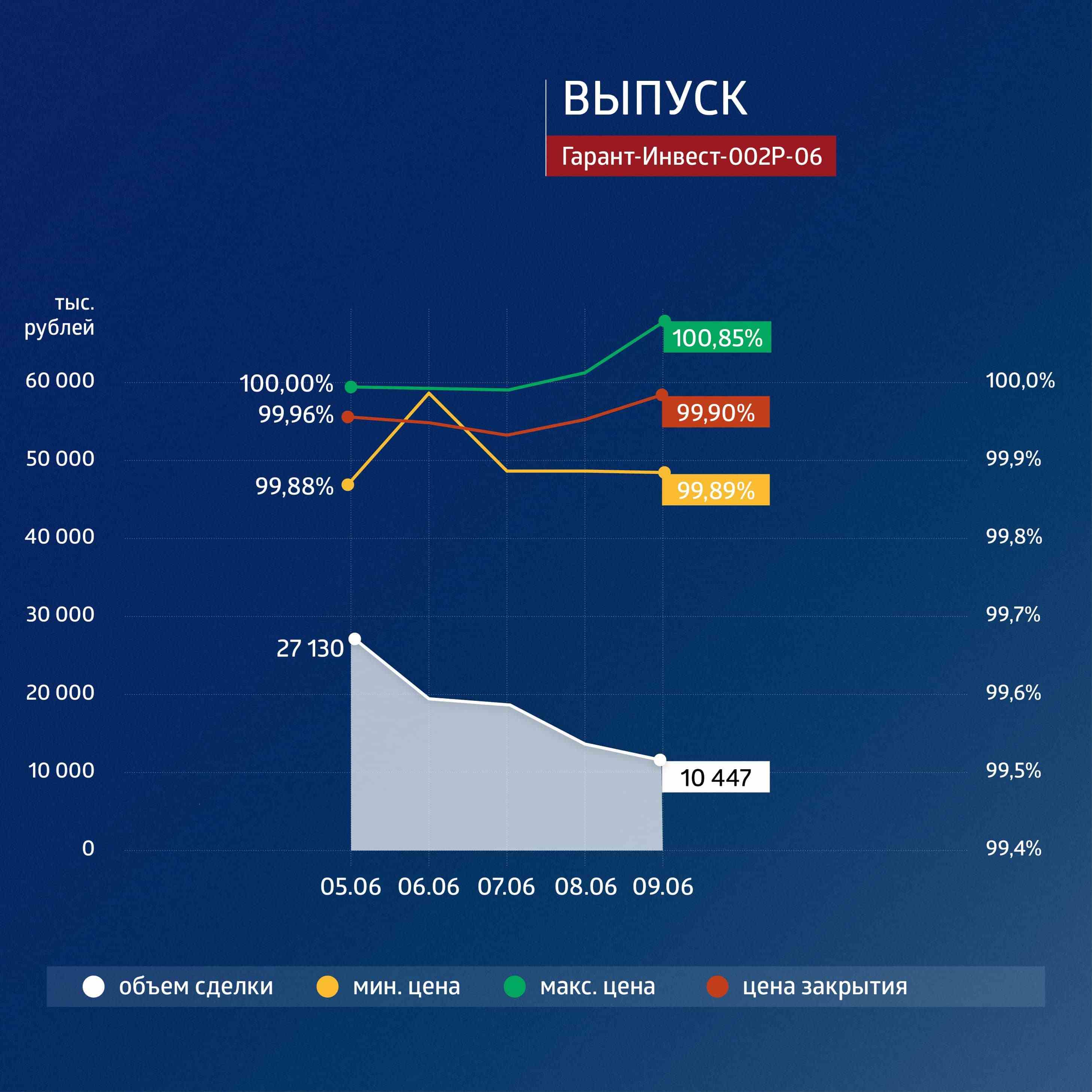

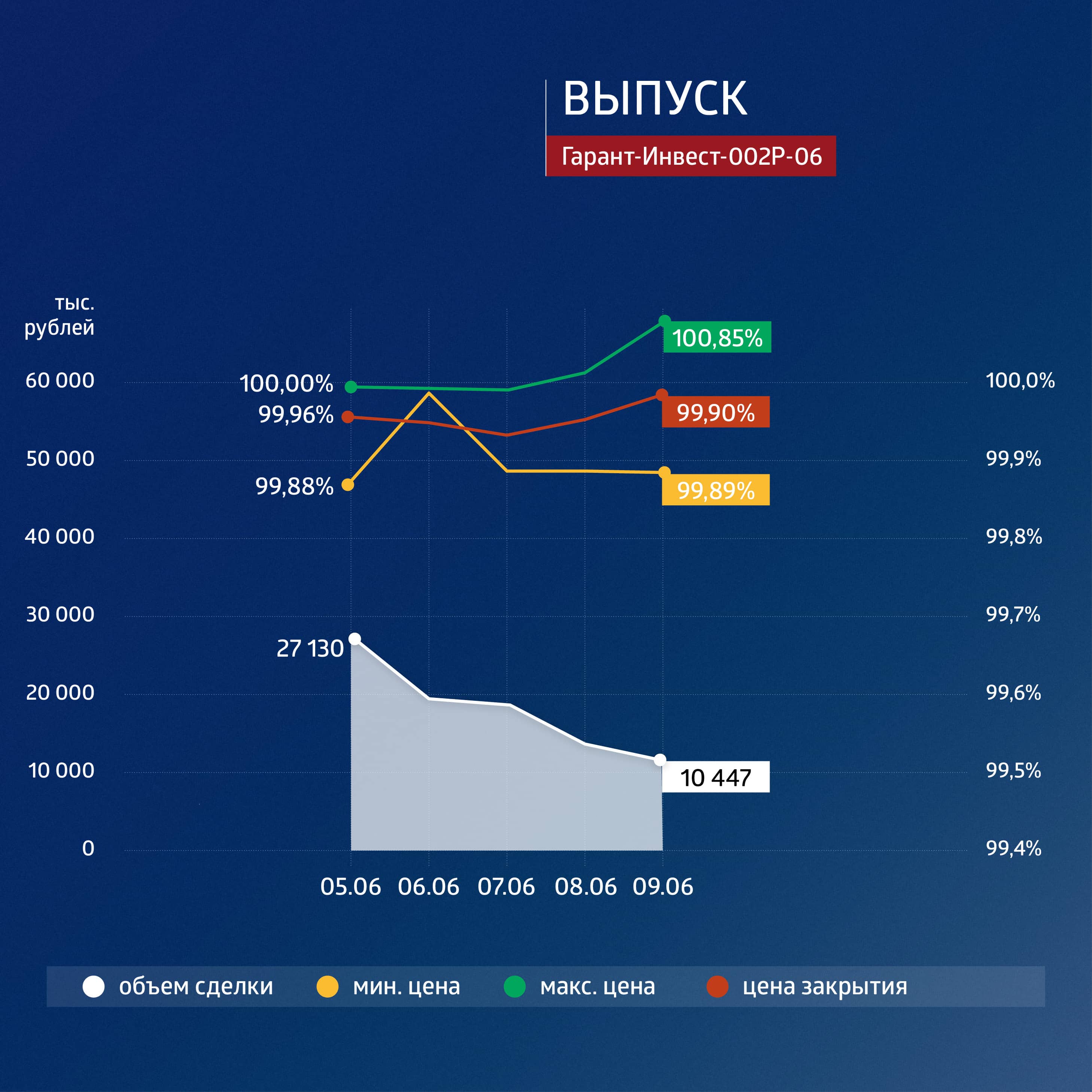

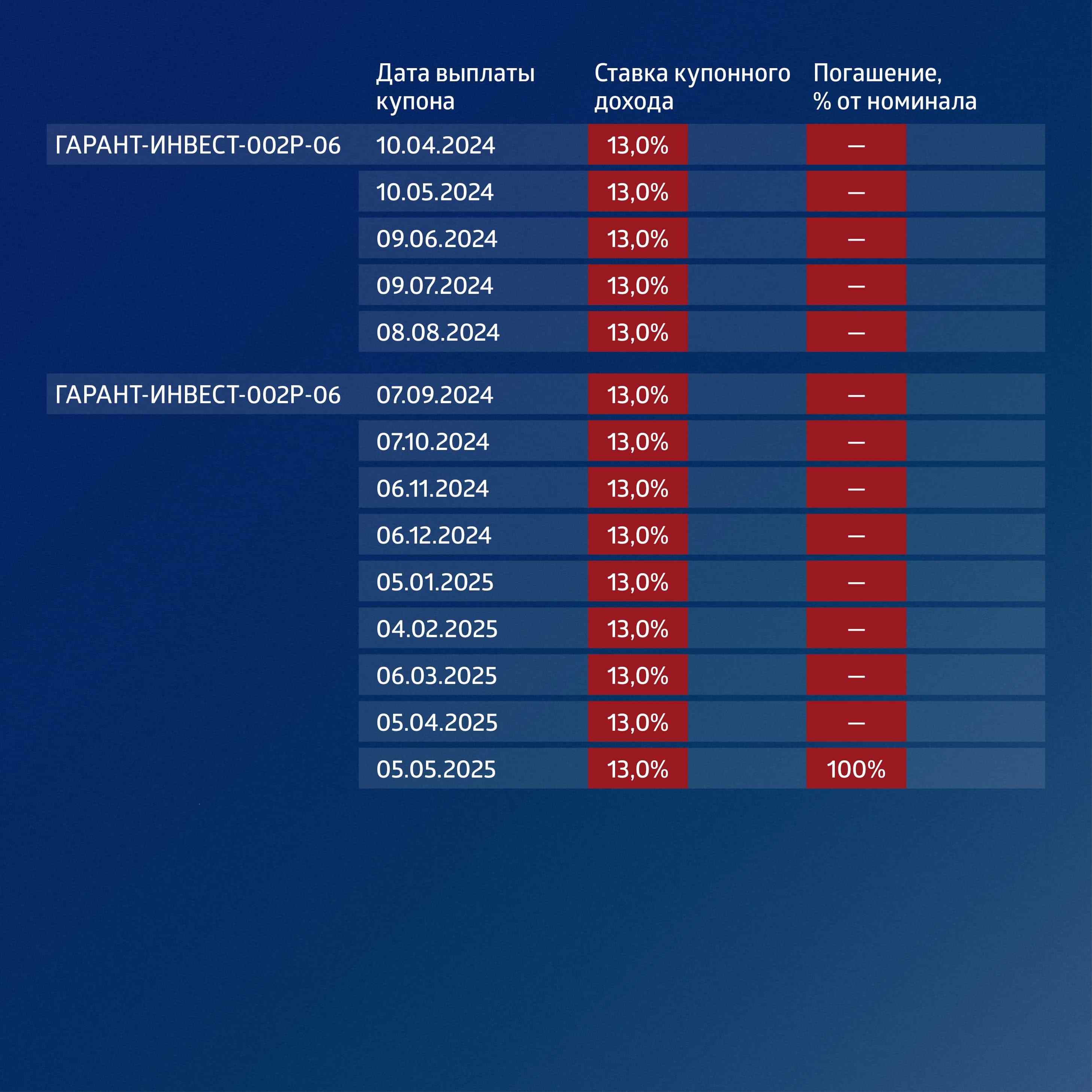

С двухлетним выпуском биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей эмитент вышел на биржу 16 мая 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Исключение эмитента из сектора компаний повышенного инвестиционного риска стало следствием его возросшей платежеспособности и инвестиционной привлекательности.

Московская биржа приняла решение исключить облигации лизинговой компании «ДиректЛизинг» из Сектора ПИР. Инициатором исключения стало само общество. Как рассказал Boomin генеральный директор «ДиректЛизинг» Виктор Бочков, решение Московской Биржи обусловлено, в первую очередь, наращиванием финансовых оборотов компании.

«Компания демонстрирует прозрачность своей деятельности. А это ключевой фактор повышения инвестиционной привлекательности бизнеса. Наши обязательства по кредитному портфелю не превышают объем активов. Таким образом, мы подтверждаем высокую платежеспособность и твердые позиции на рынке. Несмотря на геополитический кризис, наша команда смогла адаптироваться к условиям трансформации рынка, привлечь новых клиентов и партнеров, укрепить деловую репутацию компании. Это видят и наши клиенты, и биржа, и инвесторы», — объяснил глава лизинговой компании выход из сектора ПИР.

На решение биржи также повлияло повышение кредитного рейтинга «ДиректЛизинга» до уровня с ВВ-(RU) до ВВ(RU) со стабильным прогнозом. Свою оценку рейтинговое агентство АКРА пересмотрело в ноябре 2022 г. Лизинговая компания также демонстрирует неуклонный рост в рэнкинге лизинговых компаний РФ по итогам каждого отчетного периода. По данным рэнкинга «Эксперт РА», «ДиректЛизинг» занял 54 место по объему нового бизнеса в 2022 г., поднявшись сразу на 25 позиций. Объем нового бизнеса компании по итогам прошлого года составил 1,35 млрд рублей.

Процесс включения облигаций в Сектор ПИР носит априорный характер, и эмитенту необходимо приложить немало усилий с целью покинуть эту статистику биржи, констатирует Виктор Бочков. Среди таких усилий он назвал исключительно открытую деятельность компании, ее перспективное глобальное планирование, лояльность клиентам и партнерам, стабильное положение в отрасли и неукоснительное следование принципам легитимности ведения бизнеса.

Сейчас в обращении находится три выпуска биржевых облигаций «ДиректЛизинг» общим объемом 555 млн рублей.

Реализация на бирже 13-го по счету выпуска облигаций эмитента объемом 2 млрд рублей заняла пять недель.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» завершило размещение на Московской бирже выпуска двухлетних облигаций серии 002Р-06 объемом 2 млрд рублей, реализовав в последний день бумаги на 64,3 млн рублей.

Напомним, с выпуском компания вышла на биржу 16 мая. Ставка ежемесячного купона установлена на уровне 13% годовых на весь период обращения. Номинальная стоимость одной бумаги — 1000 рублей. Организаторами выпуска стали БКС КИБ и Газпромбанк.

Привлеченные на бирже средства ФПК «Гарант-Инвест» намерена, в частности, направить на редевелопмент четырех торговых центров, а также на старт нового девелоперского проекта, сопоставимого по масштабам с проектом комьюнити-центра WESTMALL на западе Москвы, который находится на этапе завершения.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» привлекает финансирование на рынке публичного долга с 2017 г. Восемь выпусков эмитент успешно погасил. Держателями бумаг являются около 15 тыс. частных инвесторов.

Справка о компании

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — российский девелопер. В собственности компании находится 16 объектов недвижимости в Москве, 13 из них — торговые и многофункциональные центры. Стоимость активов эмитента на 31 декабря 2022 г. составляет 42 млрд рублей. EBITDA — 3,027 млрд рублей. Портфель включает более 430 арендаторов. Уровень вакантности площадей по итогам года составил 2,6%.

Эмитент имеет кредитные рейтинги инвестиционной категории ВВВ|ru| от НРА и ВВВ.ru от НКР, прогноз по обоим — «стабильный». В обращении находится пять выпусков облигаций компании на общую сумму 7,9 млрд рублей.

Суммарный объем торгов по пяти биржевым выпускам компании составил 91 млн рублей.

Несмотря на короткую праздничную неделю, объемы торгов по выпускам АО «Коммерческая недвижимость ФПК «Гарант-Инвест» сохранились на среднедневном высоком уровне, а доходность бумаг продолжила снижаться.

Позитивной динамике способствовала и первая купонная выплата по новому выпуску эмитента серии 002Р-06 на сумму 18,15 млн рублей, исходя из ставки 13% годовых. Выпуск короткий — всего на два года, а выплата купона — ежемесячная, что привлекает большое количество розничных инвесторов. Так, за прошедшую неделю на первичном рынке компания доразместила бумаги еще на более, чем 24 млн рублей, а всего с начала размещения собрала более 1,82 млрд рублей из 2 млрд по плану. С большой вероятностью размещение выпуска на этой неделе завершится.

На вторичных торгах по выпуску прошел объем на сумму более 75,4 млн рублей. Многие инвесторы предпочитают участвовать в размещении через «стакан» на вторичных торгах, хотя там цены ежедневно закрываются стабильно на уровне выше номинала.

Позитивной динамике котировкам добавило и участие президента ФПК «Гарант-Инвест» Алексея Панфилова в ПМЭФ-2023. Он провел множество двусторонних и многоформатных встреч и переговоров с представителями бизнес-сообщества и органов власти, ключевыми клиентами и партнерами по вопросам развития сотрудничества.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С двухлетним выпуском биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей эмитент вышел на биржу 16 мая 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Эффективность господдержки малого и среднего бизнеса в условиях трансформации экономики стала темой обсуждения участников Форума МСП. Наряду с банковским финансированием эксперты оценили доступность для МСБ лизинга, факторинга и займов на публичном долговом рынке. По традиции мероприятие прошло на площадке ПМЭФ.

Рекордные кредиты и исчерпанные лимиты

Сессия Форума МСП «Финансы для растущего бизнеса: ставки, условия и поддержка», которая прошла на ХХVI Петербургском международном экономическом форуме, собрала на одной площадке федеральных и региональных банкиров, глав лизинговых и факторинговых компаний, представителей рейтинговых агентств, биржи, организаторов выпусков облигаций. Главной темой обсуждения экспертов стал вопрос эффективности существующих инструментов поддержки МСБ в условиях текущей экономической реальности в России.

Объем выдачи кредитов МСБ в России бьет рекорды. По итогам 2022 г. портфель кредитов МСБ вырос сразу на 30%, до 9,6 трлн рублей. В I квартале 2023 г. показатель увеличился еще на 7,3% и составил 10,3 трлн рублей, привел цифры старший вице-президент Промсвязьбанка Александр Чернощекин. Драйвером роста банковского кредитования стали госпрограммы. По программам господдержки сегмент МСБ в 2022 г. привлек финансирование в объеме более 1 трлн рублей.

По данным Александра Чернощекина, два из трех обращений МСБ в банки заканчиваются оформлением кредита, доля отказов в займе предпринимателям — 37%.

«Доля одобренных кредитов растет. И у этого есть две объективные причины. Во-первых, рост выдачи кредитов связан с проводимой государством политикой стимулирования развития малого бизнеса: многочисленные программы господдержки позволяют комфортно управлять рисками в этом сегменте. Вторая причина доступности кредитов для МСБ связана с цифровой революцией. За последний год мы смогли принять кредитных решений на 1,5 трлн рублей, не запросив ни одного документа у клиентов. Необходимая информация была взята из открытых источников — СПАРК, ФССП, арбитраж и других доступных баз данных», — рассказал он.

Кредитный процесс для МСБ в России, по словам банкира, перестал быть похож на квест «собери вот такой пакет документов и принеси его в банк». «Теперь мы сами приходим к клиенту и говорим: «Вот тебе флешка, вечером будут деньги. Просто открой счет, больше ничего не нужно», — заверил он.

Уровень просрочки по кредитам со стороны МСБ в апреле 2023 г. составил всего 5,3%. Годом ранее этот показатель был на уровне 7,5%, а в апреле 2021 г. — 10,4%. «На уровень просрочки существенно повлияли кредитные каникулы, а также дополнительные программы стимулирования», — объясняет управляющий директор Цифрового банка группы Совкомбанк Ярослав Черешнев. Только Совкомбанк в 2022 г. выдал льготных кредитов на 250 млрд рублей.

Алексей Шашкин, директора дивизиона «Малый и микробизнес» Сбербанка

Несмотря на стремительно растущие объемы кредитования и улучшение платежной дисциплины заемщиков, доступность займов для МСБ всё еще далека от желаемой. Господдержка доступна далеко не всем желающим ее получить. По словам директора дивизиона «Малый и микробизнес» Сбербанка Алексея Шашкина, доля кредитов с господдержкой в портфеле Сбербанка составляет 16%, или около 700 млрд рублей. И по многим госпрограммам лимиты в банке уже исчерпаны.

«Мы вынуждены выбирать, кому предоставить кредит на льготных условиях, а кому отказать. Фактически решение сотрудника банка зависит от эмоционального состояния предпринимателя, который стоит перед ним», — констатирует представитель Сбербанка.

Всего, по данным вице-президента Ассоциации банков России Алексея Войлукова, в РФ действуют три десятка отраслевых льготных программ, но только одно ведомство в стране — Минсельхоз — разработало программу специально для поддержки МСБ.

«Каждая госпрограмма в России имеет свои нюансы. Возьмем промышленную ипотеку. Почему-то получить по ней ипотечный кредит можно только в банках, активы которых превышают 100 млрд рублей. Или возьмем кластерную программу. По ней можно получить кредит в размере от 1 млрд рублей, хотя по тем сегментам продукции, которые в ней обозначены, она вполне могла подойти и малому бизнесу. Еще один пример — программа льготного кредитования в рамках цифровой трансформации. По ней можно получить кредит от 5 млн рублей, но от количества документов, которые нужно собрать, у многих предпринимателей просто опускаются руки», — посетовал Алексей Войлуков.

По его словам, для успеха развития МСБ нужна трансформация мышления чиновников: «Отраслевые льготные программы нужно «затачивать» под МСБ».

Лизинг прирастает оборудованием

Нехватку мер господдержки испытывает и лизинг — второй крупнейший финансовый институт после банковского кредитования. Как рассказал на форуме генеральный директор группы компании «Газпромбанк лизинг» Максим Калинкин, в прошлом году объем господдержки по программе «Лизинг колесной техники» составил 7,3 млрд рублей и был выбран за пять месяцев. В 2023 г. объем программы снизился до 2 млрд рублей, средства «разошлись» меньше чем за месяц.

«Лизинговая компания — хороший транзитер и проводник мер господдержки. Минпромторгу не нужно иметь дело с десятками тысяч покупателей предметов лизинга на льготных условиях, он администрирует это направление через лизинговые компании, которые эти субсидии транслируют МСБ», — пояснил спикер.

По данным Максима Калинкина, доля МСБ в лизинге составляет 72%. Объем нового бизнеса в сегменте МСБ достиг 1,1 трлн рублей. Более 80% предметов лизинга приходится на транспорт.

«Если из лизинговых портфелей убрать самолеты, корабли, вагоны, оставив легковые, грузовые машины, спецтехнику и оборудование — основные виды имущества для МСБ — то за последние семь лет этот сегмент вырос в 5,5 раз. Он рос каждый год, и только в 2022-м упал на 8%. Но по той динамике, которую мы наблюдаем сегодня, рынок снова растет», — отметил заместитель генерального директора — финансовый директор компании «СберЛизинг» Алексей Киркоров.

Однако в условиях дефицита техники и роста ее стоимости из-за санкций лизинговые компании вынуждены менять свою продуктовую линейку. Компании начали активно работать с б/у техникой, расширили поставки в лизинг шин, теплиц, оборудования.

«Лизинговые компании начали переориентироваться на работу с оборудованием. Это тяжелый сегмент, поскольку оборудование не очень ликвидно. Оно не имеет колес, и его сложно демонтировать. Нередко оборудование специализировано под конкретную производственную цепочку», — объясняет представитель «СберЛизинга».

Как рассказал генеральный директор лизинговой компании ArenzaОлег Сеньков, за пять месяцев 2023 г. количество сделок с оборудованием выросло на 50%. При этом 60% клиентов, которые заключают такие сделки, относятся к микробизнесу, то есть имеют выручку меньше 100 млн рублей в год. «Сегодня оборудование — наиболее востребованный предмет лизинга среди компаний малого бизнеса», — констатирует глава Arenza.

Олег Сеньков, директор лизинговой компании Arenza

Однако развивать лизинг оборудования в России непросто, сегмент нуждается в господдержке. Олег Сеньков выделяет два фактора, ограничивающие развитие этого направления. Во-первых, ставки по кредитам на покупку оборудования выше, чем на другие предметы лизинга. Этот сегмент банки считают высокорискованным. Во-вторых, лизинговые компании не готовы заключить сделки с производителями оборудования, которые в силу небольшого размера бизнеса не платят НДС.

«Будучи плательщиками НДС, мы не можем финансировать такие сделки, что сильно расстраивает наших клиентов. Исключение — сегмент медицинского оборудования, где в составе лизингового платежа нет этого налога», — отметил глава Arenza.

Он предложил властям подумать над тем, как исключить НДС при приобретении оборудования в лизинг.

Максим Калинкин из ГК «Газпромбанк лизинг» ожидает, что меры господдержки для МСБ в этом году будут расширены: «Надеемся в III квартале получить дополнительные лимиты».

Факторинг успел разбежаться

На рынке факторинга об отраслевой поддержке для МСБ знают только московские компании. С апреля 2022 г. по апрель 2023 г. в столице действовала первая в стране программа льготного факторинга для МСБ, разработанная Департаментом предпринимательства и инновационного развития Москвы.

«Измеряемый рынок факторинга для МСБ — примерно 120 млрд рублей. За время действия программы бизнес подал заявок на 64 млрд рублей. Более 68% от всех заявок получили одобрение, 75% из них — профинансированы. Программа оказалась очень короткой: мы только разбежались, а земля уже кончилась», — говорит генеральный директор компании «Открытие Факторинг» (входит в группу ВТБ) Александр Пестов.

Из более чем 100 факторинговых компаний России в программе льготного факторинга смогли принять участие лишь четыре банковских группы. Глава «Открытие Факторинг» считает необходимым московский опыт распространить на всю страну. «Меры господдержки в факторинге необходимы. Мы уже провели переговоры с органами власти ряда крупных городов и направили более 15-ти официальных запросов. Также позитивное влияние на эффективность программы окажут увеличение срока ее действия до двух-трех лет и повышение лимита финансирования по льготной ставке на одного клиента от 100 млн рублей до хотя бы 200 млн», — заключил Александр Пестов.

На появление новых инструментов поддержки рассчитывает и генеральный директор «ФАКТОРинг ПРО» Илья Покаместов. «Особенно нужна помощь с финансовыми ресурсами для небольших факторинговых компаний, которые не входят в крупные банковские финансовые группы и, по сути, представляют собой малый бизнес», — отметил он.

Алексей Примаченко, управляющий партнер Global Factoring Network

Управляющий партнер Global Factoring NetworkАлексей Примаченко в свою очередь отметил, что факторинговая отрасль быстро растет и без поддержки государства. Но с госпрограммами факторинговый рынок вырос бы кратно.

«Факторинг — это та отрасль, которая наиболее востребована сейчас, во время трансформации экономики. Мы поддерживаем тот сегмент МСБ, который занимается производством товаров народного потребления, импортозамещением, e-commerce. То есть, мы усиливаем сильное, — говорит Алексей Примаченко. — А представьте, если сейчас к нашей сильной отрасли применить меры господдержки! Уверен, поддерживая нас, государство получит синергический, кумулятивный эффект. Дебиторы смогут предоставлять контрагентам бо́льшую отсрочку, при этом поставщики не будут страдать от недостатка денежных средств».

«Облигации — это свобода»

Кредиты, лизинг и факторинг — хорошие и давно проверенные МСБ инструменты финансирования, но всё больше компаний открывают для себя рынок облигаций.

«Каких-то еще пару лет назад было сложно себе представить, что относительно небольшая компания может выйти на биржу, разместить ценные бумаги, например, облигации, с объемом выпуска всего несколько десятков или сотен миллионов рублей. Но это стало реальностью», — говорит начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов Московской биржи Дмитрий Таскин.

На доступность облигаций для МСБ повлияли как денежно-кредитная политика Банка России, так и упрощение процедуры регистрации выпусков. Но главное для МСБ — иметь возможность на льготных условиях привлекать деньги частных инвесторов. Как рассказал Дмитрий Таскин, на бирже действуют четыре инструмента поддержки МСБ, которую условно можно разделить на две группы.

Дмитрий Таскин, начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов Московской биржи

Первая группа инструментов, оператором которых выступает Минэкономразвития России, направлена на сокращение издержек эмитента по выходу на биржу. Во-первых, федеральный бюджет берет на себя субсидирование затрат бизнеса на размещение выпуска. Объем субсидий — не более 2,5 млн рублей. Под субсидию подпадают затраты, которые эмитент несет перед инвестиционными банками и рейтинговыми агентствами. Во-вторых, государство субсидирует ставку купона по облигациям в размере трех четвертей от ключевой. Сейчас размер субсидии — 5% годовых. По итогам 2022 г. 25 эмитентов получили поддержку от Минэкономразвития России в объеме 420 млн рублей.

Вторая группа господдержки призвана снизить риски инвесторов. Это поддержка от Корпорации МСП в форме поручительства по облигационным выпускам и от МСП Банка — в форме якорных инвестиций. Облигации МСБ, которые получили поддержу со стороны институтов развития, биржа включает в Сектор Роста. С 2019 г. в него вошли 55 ценных бумаг, отметил Дмитрий Таскин.

«Облигации — это свобода», — заявил генеральный директор ИК «Диалот» Егор Диашов. По его словам, рынок высокодоходных облигаций (ВДО), на котором МСБ привлекает основной объем частных инвестиций, проще и дружелюбнее, чем банковский. Развитие МСБ на бирже, по мнению организатора выпусков, сдерживает то, что многие предприниматели недостаточно информированы о возможности привлечения займов на рынке публичного долга. «Просто об облигациях мало кто знает. Надеюсь, что власти увидят потенциал в поддержке выпуска облигаций», — заметил глава ИК «Диалот».

«Облигационный рынок великолепен, он действительно дает свободу. Но эта свобода легко может свести с ума и подвести владельца бизнеса к простой идее: «Зачем мне завтра платить держателям моих облигаций, если я смогу сделать это через недельку? Они перетопчутся, а я еще где-нибудь что-нибудь прикуплю», — поделился наблюдениями генеральный директор компании «Эксперт Бизнес-решения» (входит в «Эксперт РА») Павел Митрофанов.

По его словам, такое «неидеальное корпоративное управление» — ключевой риск МСБ, за который эмитенты получают невысокие рейтинги кредитоспособности. Проблема управленческих рисков в том, что они трудно просчитываемы, в отличие, например, от финансовых.

Первым шагом в сторону биржи должна стать открытость компании, считает Павел Митрофанов. «Бизнесу нужно смириться с тем, что расходы на аудитора — это не расходы на штамп стоимостью 50 тыс. рублей, а отдельная настоящая процедура. Что набор внутренних документов, политик, самоограничений — это инвестиции в доступность капитала и его стоимость. Для бизнеса более совершенная система корпоративного управления и меньшая зависимость от принятия решений единоличных собственников — это предсказуемый поток инвестиций от выпуска облигаций», — заключил глава компании «Эксперт Бизнес-решения».

В течение 2023 г. компания планирует серию выпусков на платформе Атомайз общим объемом 160 млн рублей.

На платформе Атомайз состоялся четырехлетний выпуск цифровых финансовых активов на дебиторскую задолженность факторинговой компании Global Factoring Network в объеме 8 млн рублей. ЦФА обеспечены правами требования по контрактам эмитента. Срок инструмента — четыре месяца. Выпуск доступен для частных инвесторов. В качестве агента по привлечению выступает Росбанк.

Цифровые финансовые активы — это, по сути, цифровые аналоги акций, облигаций, займов и векселей, существующих в информационной системе. В основе ЦФА лежит использование преимуществ технологии распределенных реестров (технология блокчейн) как снижение роли посредников и автоматизация исполнения сделок за счет применения смарт-контрактов. Смарт-контракт — это алгоритм (программный код), в рамках которого в распределенном реестре фиксируются права и обязанности сторон сделки, условия договорных отношений, а также их будущее автоматическое исполнение.

«Атомайз расширяет предложение ЦФА в различных диапазонах доходности и риска, чтобы удовлетворить потребности инвесторов. Совместно с эмитентом и Росбанком мы подготовили обеспеченный инструмент с интересной доходностью и небольшим горизонтом инвестирования, что повышает его управляемость», — отметил директор по продуктам Атомайз Павел Сидоркин.

По словам директора по розничному бизнесу Росбанка Вячеслава Дусалеева, размещение ЦФА Global Factoring Network — это важный шаг на пути расширения инвестиционного предложения для клиентов банка. «Мы видим большие возможности использования этого инновационного инструмента в дальнейшем для удовлетворения высокого спроса на ЦФА среди наших клиентов», — отметил он.

В течение 2023 г. Global Factoring Network планирует серию последующих выпусков на платформе Атомайз. Как ожидается, совокупный объем размещений достигнет 160 млн рублей.

Справка

Global Factoring Network — факторинговая fintech-платформа. Основное направление деятельности — online-решения для бизнеса: финансирование оборотного капитала предприятий под уступку краткосрочной дебиторской задолженности с использованием blockchain-технологий и факторинга в безбумажной электронной среде. В мае 2023 г. рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг эмитента до уровня ruВ+ со стабильным прогнозом.

Атомайз — первая в России платформа ЦФА. В феврале 2022 г. внесена Банком России в профильный реестр операторов информационных систем. Атомайз входит в Группу «Интеррос». В 2022-2023 гг. на платформе Атомайз состоялись 23 выпуска совокупным объемом свыше 2 млрд рублей. На платформе зарегистрированы более 40 тыс. инвесторов.

Росбанк обслуживает 1,6 млн розничных клиентов, около 84 тыс. клиентов малого бизнеса и свыше 13 тыс. клиентов корпоративного бизнеса в 59 регионах России. Сеть банка насчитывает более 176 отделений и 33 тыс. банкоматов партнерской сети, включая 1,5 тыс. собственных.

Суммарный объем торгов по пяти биржевым выпускам компании составил 119 млн рублей.

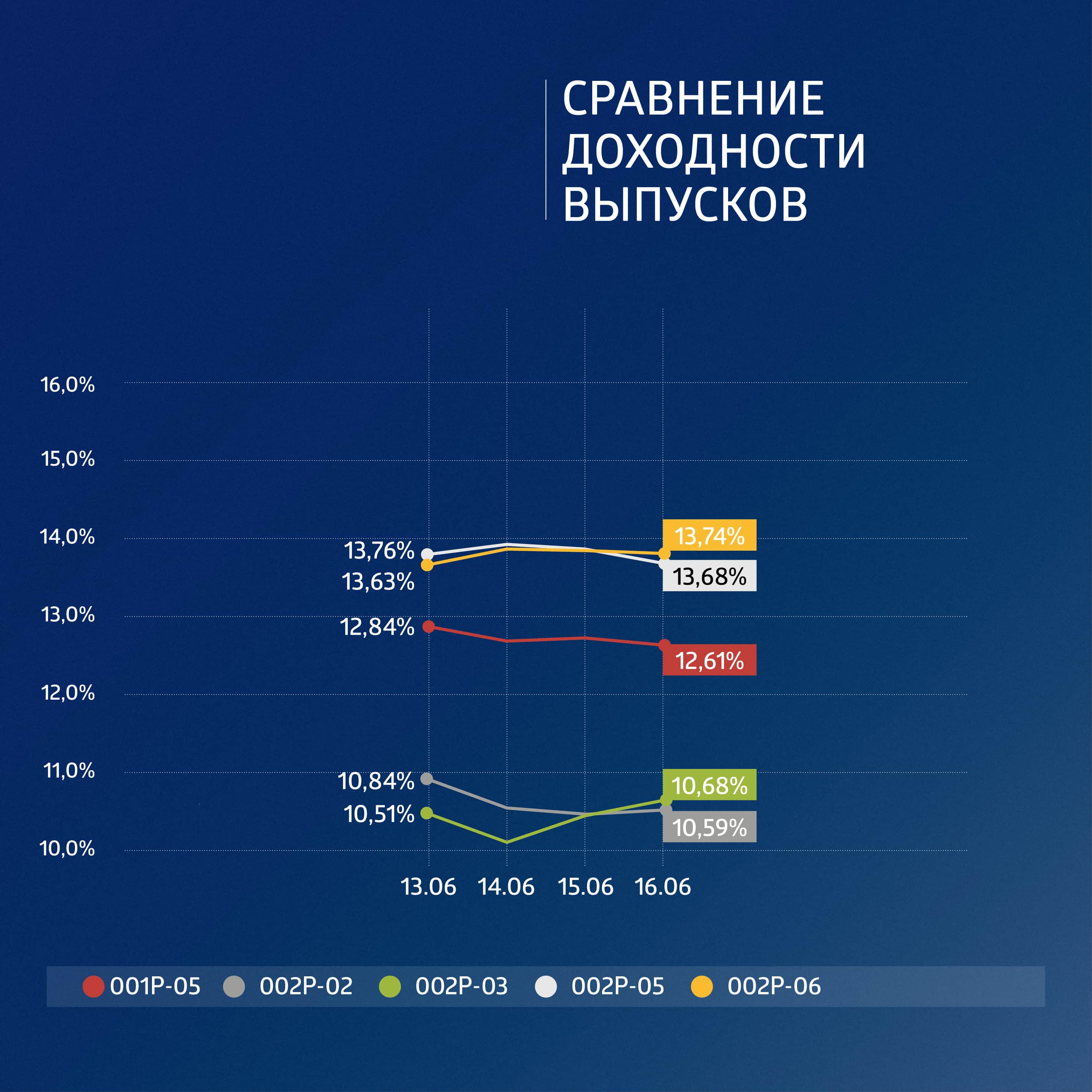

На прошедшей неделе наибольшим спросом пользовался новый размещаемый выпуск АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-06 с ежемесячным купоном 13% до погашения в мае 2025 г., что соответствует доходности 13,8% годовых. Доходности остальных, более коротких, выпусков еще больше снизились и составляют от 10,8% до 13,7% годовых при сохранении достаточно ликвидных объемов торгов.

На первичном рынке выпуск 002Р-06 собрал за неделю еще почти 252 млн рублей, а всего с начала размещения — более 1,58 млрд рублей из 2 млрд рублей по плану. На вторичных торгах объем за неделю превысил 91 млн рублей. Для желающих сэкономить на брокерской комиссии за участие в первичном размещении — отличный вариант.

На прошедшей неделе компания опубликовала сильную консолидированную отчетность по итогам I квартала 2023 г. Выручка выросла с 676,8 млн рублей до 713 млн рублей, операционные доходы составили 207,6 млн рублей против убытка годом ранее. Тогда убыток был сформирован в основном переоценкой инвестиционной недвижимости, в этом году переоценка практически не изменилась, но общая стоимость инвестиционной собственности с начала года выросла на 349 млн рублей и достигла уровня 30,04 млрд рублей. Рост стоимости обусловлен выходом на завершающий этап строительства нового объекта торговой недвижимости компании — МФК WESTMALL.

Существенно снизились и проценты к уплате — с 780,5 млн рублей до 626,5 млн рублей, при этом долговые обязательства практически не изменились и полностью покрываются стоимостью коммерческой недвижимости. Дополнительно в краткосрочных ликвидных активах у компании более 5,6 млрд рублей (в том числе 1,14 млрд рублей на счетах) и более 3,5 млрд рублей в долгосрочных финансовых активах.

Показатель EBITDA в I квартале 2023 г. составил 715 млн рублей, что на 7% превышает среднеквартальный уровень за первое полугодие 2022 г.

Инвесторы оценили сильные данные отчетности, и именно в четверг-пятницу наблюдался самый высокий спрос и рост цены почти по всем выпускам.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С двухлетним выпуском биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей эмитент вышел на биржу 16 мая 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Посещаемость торговых центров компании за первые три месяца 2023 г. выросла на 19%, достигнув 9,2 млн человек.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» подвело итоги работы за I квартал 2023 г. По данным консолидированной финансовой отчетности по МСФО, выручка компании от аренды достигла 713 млн рублей (+6% к аналогичному периоду 2022 г.), превысив величину максимальной квартальной выручки прошлого года.

«Рост выручки связан со стабилизацией потребительского поведения», — пояснили в ФПК «Гарант-Инвест».

Показатель EBITDA составил 715 млн рублей, что на 7% превышает среднеквартальный уровень за первое полугодие 2022 г. Коэффициент покрытия (EBITDA/Проценты к уплате), отражающий превышение EBITDA над суммой процентов по кредитам и купонов по облигациям и характеризующий устойчивость финансового положения и способность компании обслуживать долг, вырос до 1,14 (0,99 в I квартале 2022 г.). Чистая прибыль компании составила 30 млн рублей против убытка в 347 млн рублей годом ранее.

Посещаемость торговых центров ФПК «Гарант-Инвест» за первые три месяца 2023 г. выросла на 19% к уровню того же периода прошлого года, достигнув 9,2 млн человек. Уровень вакантности по состоянию на 31 марта 2023 г. составил 2,4%, снизившись на 25% LFL. По данным NF Group, средний уровень вакансии в торговых центрах Москвы на конец I квартала 2023 г. — 14,5%.

Стоимость инвестиционной собственности ФПК «Гарант-Инвест» с начала года выросла на 349 млн рублей и достигла 30 млрд рублей. Рост стоимости обусловлен, прежде всего, выходом на завершающий этап строительства нового объекта торговой недвижимости компании — МФК WESTMALL.

Объем денежных средств на счетах ФПК «Гарант-Инвест» на конец I квартала превысил 1,14 млрд рублей. Коэффициент текущей ликвидности на 31 марта 2023 г. был равен 1.2, что говорит о высоком запасе прочности — способности компании погашать текущие обязательства.

Консолидированная отчетность по МСФО АО «Коммерческая недвижимость ФПК «Гарант-Инвест» за первый квартал 2023 г. доступна по ссылке.

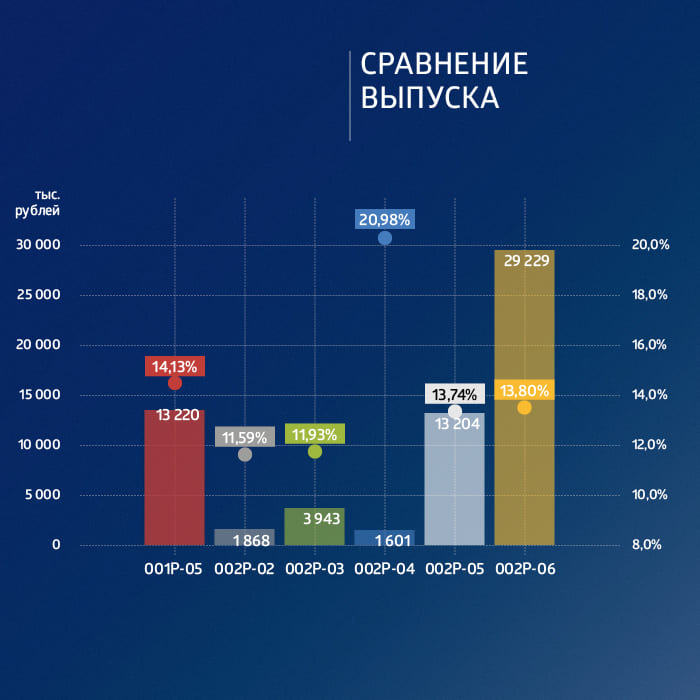

Суммарный объем торгов по шести биржевым выпускам компании составил 63,3 млн рублей.

Объем торгов по всем основным ликвидным выпускам АО «Коммерческая недвижимость ФПК «Гарант-Инвест» продолжает расти. Доходность самых длинных по дюрации выпусков находится в пределах 13,4-13,8% годовых, короткие торгуются с доходностями менее 12,5% годовых.

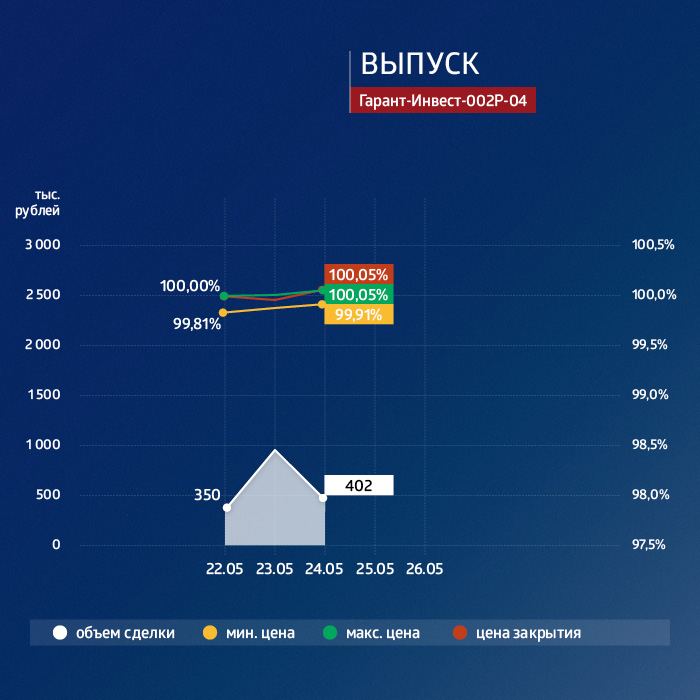

Активность в торгах бумагами эмитента поддерживалась не менее активным новостным фоном. 26 мая ФПК «Гарант-Инвест» успешно погасила выпуск серии 002Р-04. Общая сумма платежа составила 1,235 млрд рублей — это самая крупная единовременная выплата компании по облигационным обязательствам. Источниками средств для погашения стали текущая ликвидность, выручка от аренды и краткосрочные финансовые активы.

За три дня до погашения, 23 мая, эмитент выкупил 500 бумаг этого выпуска (номинальным объемом 500 тыс. рублей) по добровольной оферте по цене 96,5%. Цена была установлена в рамках валютной оферты: она обеспечила инвестору возврат долларового эквивалента инвестиций с доходностью 5,5% годовых.

Как видим, объем желающих захеджироваться валютной доходностью оказался небольшим, и инвесторы в рублевом номинале заработали больше: эмитент предоставил владельцам бумаг хорошую премию к валютному риску.

Учитывая достаточно стабильную ситуацию на валютном рынке (несмотря на неоднозначный внешний фон), предоставленная премия к безрисковой валютной доходности в новом размещаемом выпуске серии 002Р-06 с рублевым купоном 13% годовых также пользуется спросом: из планируемого объема в 2 млрд рублей, эмитент с 16 мая привлек уже 1,04 млрд рублей, в то время как, например, сопоставимый по объему в 2 млрд рублей выпуск «Азбуки Вкуса» серии БО-П02 с купоном 10,25% с начала марта сумел привлечь только 871,6 млн рублей.

На этом новости от эмитента не закончились: на прошедшей неделе произошел ряд изменений в оценке кредитного рейтинга эмитента и его выпусков. В частности, по выпускам 002Р-02 и 002Р-05 эмитенту был присвоен рейтинг ВВВ.ru от НКР.

Компания приняла решение сохранить взаимодействие с каждым из четырех российских рейтинговых агентств в тех областях, в которых то или иное агентство максимально компетентно и конкурентно. С агентством АКРА не был продлен договор по оценке кредитного рейтинга: применяемая АКРА методология присвоения кредитных рейтингов нефинансовым компаниям не позволяет агентству учитывать процентные доходы от финансовых активов.

Напомним, в середине мая АКРА при пересмотре кредитного рейтинга эмитента отметило среди негативных моментов, что значение средневзвешенного отношения операционного дохода к платежу, рассчитанного по методологии агентства без учета полученных доходов от финансовых активов, остается не выше 1.0х. В остальном кредитный рейтинг компании характеризовался высокой рентабельностью, средней ликвидностью, средней рыночной позицией при сильном бизнес-профиле, а также очень сильной географической диверсификацией. При этом эмитент сохранил рейтингование от АКРА по ESG-оценке. ESG-5 категория ESG-С от АКРА, присвоена 22 сентября 2022 г.

Также на неделе эмитент отчитался о целевом использовании средств по двум выпускам, где характер целевого использования прописан в эмиссионной документации.

По выпуску серии 001Р-06 (ESG-выпуск, погашен в декабре 2022 г.) эмитент отчитался, что в 2022 г. расходов не было, поскольку все средства были распределены в соответствии с целями в 2020-2021 гг. По каждому из проектов компания получила эффект в виде снижения электропотребления и выброса CO2.

Отчет очень большой, но интересный, особенно, профильным специалистам и компаниям, которые стремятся повысить свою эффективность, в том числе и среди игроков коммерческой недвижимости и торговых сетей. Рекомендуем почитать.

Также компания отчиталась о целевом использовании средств по выпуску серии 002Р-02 в рамках реализации строительства Многофункционального комплекса WEST MALL. В 2022 г. компания израсходовала почти 250 млн рублей (полностью завершила оплаченные проекты в 2022 г. на 331,5 млн рублей), произвела авансирование на 2023 г. в размере почти 500 млн рублей. Всего за счет облигационного выпуска профинансировано 11,3% от общей стоимости МФК WEST MALL, отчет также может быть интересен тем, кто заранее планирует максимальную энергетическую эффективность своих объектов.

Также на неделе компания раскрыла годовой отчет за 2022 г. Как обычно, он оказался не только красивым и интересным, но и информативным с точки зрения операционных результатов, посещаемости, выручки по арендаторам, срокам договоров и т.д. Кладезь ценной информации, полезной для инвесторов, поскольку эмитент отражает динамику рыночных процессов в целом по Москве. Так, к концу года можно отметить полное восстановление экономической активности населения до уровня 2019 г., то есть еще до пандемийных максимумов! Российская экономика продемонстрировала к концу года заметное оживление и восстановление до максимальных темпов.

Такой фон задал и общий рост интереса к бумагам эмитента как на вторичном, так и первичном рынке, сдерживающим фактором на первичном рынке является отсутствие премии в рублевой доходности к текущим выпускам эмитента.

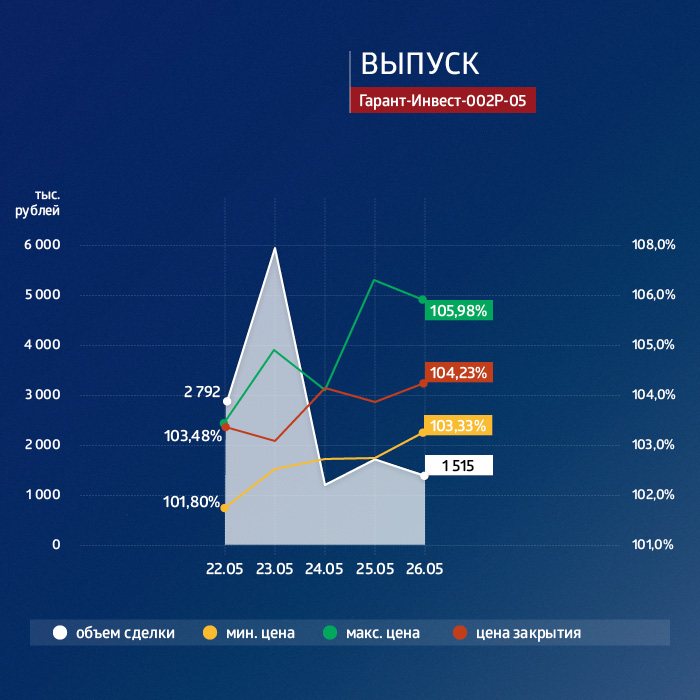

По объемам торгов на вторичном рынке среди выпусков, помимо нового серии 002P-06, где объемы составляют в среднем 5-10 млн рублей в день (многие инвесторы предпочитают покупать размещаемую бумагу через вторичный стакан с меньшей комиссией), также отметим выпуск серии 001P-05 с погашением в апреле 2024 г., в котором еженедельно несколько дней проходят с объемами свыше 5 млн рублей, выпуск серии 001P-05 с погашением в ноябре 2025 г. и купоном 14,75% пользуется стабильным постоянно высоким спросом 1,5-2 млн рублей ежедневно. Наименее ликвидным по-прежнему остается выпуск серии 002P-02 с погашением в декабре 2023 г: объемы торгов менее 1 млн рублей, но и цена всего на 0,5% ниже номинала при купоне 10% годовых. Скорее всего его выкупают как аналог короткого депозита.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Выпуск биржевых облигаций серии 002Р-04 (4B02-04-71794-H-002P) со сроком обращения 1,5 года объемом 1,2 млрд рублей был размещен эмитентом в ноябре 2021 г. Номинальная стоимость одной бумаги составляет 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С двухлетним выпуском биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей эмитент вышел на биржу 16 мая 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Оценка обусловлена высокой эффективностью бизнеса, адекватным качеством факторингового портфеля и приемлемой ликвидной позицией — отметили в «Эксперт РА».

«Эксперт РА» повысил рейтинг кредитоспособности ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» до уровня ruВ+, прогноз «стабильный». Ранее у компании действовал кредитный рейтинг на уровне ruB со стабильным прогнозом.

В декабре 2022 г. в интервью Boomin управляющий партнер Global Factoring Network Алексей Примаченко отмечал, что подходы рейтинговых агентств к оценке эмитентов становятся более консервативными и даже подтверждать рейтинг — задача не из легких, тем более — улучшать его. На то, чтобы повысить уровень рейтинга «Эксперт РА», факторинговой компании потребовалось три года поступательного позитивного развития.

По итогам 2022 г. доля Global Factoring Network на российском рынке факторинга составила менее 0,1%. Клиентская база эмитента по состоянию на 1 января 2023 г. представлена 72 компаниями, осуществляющими поставки в адрес 318 дебиторов. Диверсификация деятельности как по клиентам, так и по дебиторам оценивается агентством как адекватная: на топ-5 клиентов пришлось около 35% уступленной дебиторской задолженности, на крупнейшего — около 16%. К концу 2022 г. портфель «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» вырос на 18%, до 902 млрд рублей.

Уровень эффективности бизнеса факторинговой компании «Эксперт РА» оценивает как высокий — рентабельность капитала за 2022 г. составила 18%, при этом плановые показатели прибыльности перевыполнены на 16%. Отмечается, что капитал компании в 2022 г. увеличился на 20% за счет прибыльной деятельности, при этом в текущем году предусмотрен дальнейший рост собственных средств, в том числе за счет взносов учредителей.

Аналитики агентства отмечают, что ухудшение макроэкономических условий в 2022-2023 гг. не оказало негативного влияния на деятельность Global Factoring Network и качество ее факторингового портфеля. Активы, отличные от факторингового портфеля, представлены, в основном, средствами в банках (около 5% активов). При этом по состоянию на 1 января 2023 г. около 99% совокупного остатка требований к кредитным организациям приходилось на банки с рейтингом на уровне не ниже ruАА по шкале «Эксперт РА».

Показатели ликвидности «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» рейтинговое агентство оценивает как адекватные — краткосрочные обязательства на 1 января 2023 г. полностью покрывались ликвидными компонентами баланса. В течение 2022 г. компания провела работу по диверсификации своей базы фондирования и существенно снизила зависимость от крупнейшего кредитора: по состоянию на 1 января 2023 г. доля крупнейшего кредитора компании в пассивах составила 12,5% против 45% годом ранее.

Фондирование факторинговой компании сформировано как коммерческими облигационными займами, так и краудлендингом и биржевыми облигациями. Сейчас в обращении находится два биржевых выпуска эмитента суммарным объемом 250 млн рублей и восемь выпусков коммерческих облигаций на 530 млн рублей. За время работы на фондовом рынке компания успешно погасила три выпуска коммерческих облигаций на общую сумму 110 млн рублей.