Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Лидер на рынке неасептической картонной упаковки, ПАО «Ламбумиз», объявил о намерении провести IPO осенью 2024 г. Аналитики Boomin провели подробный анализ бизнеса с целью дать свою оценку стоимости компании.

Ключевые факты об эмитенте

Старейший производитель картонной упаковки в России: запуск линии производства картонной упаковки Tetra Classic в форме пирамиды на заводе «Мосламбумиз» состоялся в 1972 г., с 1986 г. завод выпускает упаковку формата Gable Top (в форме параллелепипеда с гребешком).

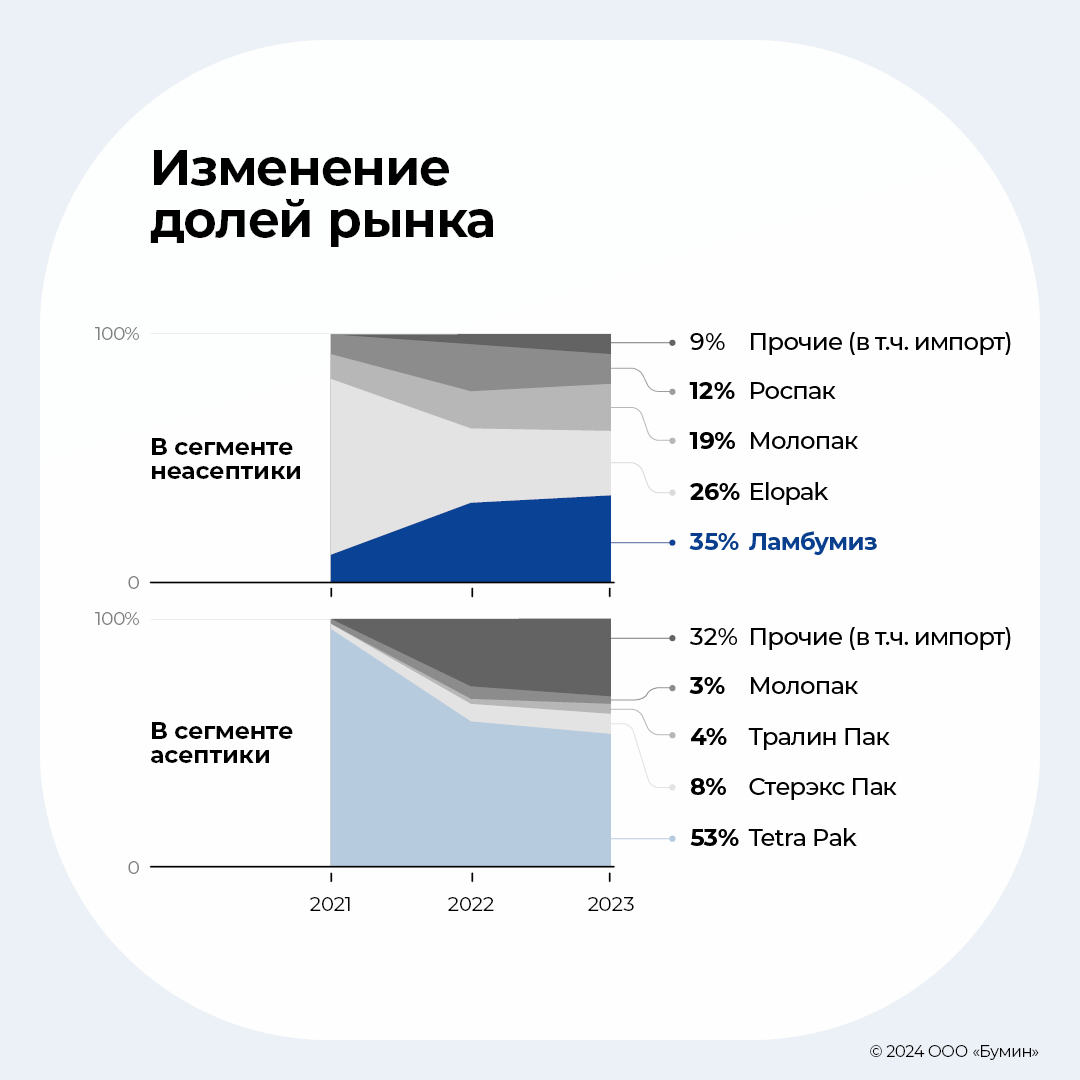

В настоящее время является лидером на рынке неасептической картонной упаковки для молочных продуктов (с коротким сроком хранения) с долей рынка порядка 35%.

Компания полностью российская: 96% продаж происходит на территории РФ (4% — страны СНГ). На производстве используется только отечественное сырье, и именно этот факт позволил компании после введения санкций со стороны ЕС увеличить выручку более чем в два раза и подняться со второго места на первое, став лидером рынка.

Завод расположен в Москве, общая площадь производственных и складских помещений составляет более 20 тыс. м2.

Все активы находятся в собственности компании.

В планах компании на 2025-2026 гг. — строительство нового цеха общей площадью порядка 14 тыс. м2 и значительное расширение производства, в том числе запуск линий по изготовлению асептической картонной упаковки (с длительным сроком хранения).

Помимо картонной упаковки компания развивает направление одноразовой посуды, оказывает услуги по ламинированию картона, а также его переработки.

Еще одним немаловажным плюсом является то, что основной рынок сбыта продукции эмитента приходится на молочную отрасль, получающую в настоящее время серьезную государственную поддержку в рамках реализации Доктрины продовольственной безопасности Российской Федерации, согласно которой уровень самообеспечения молочными продуктами должен составлять не менее 90%.

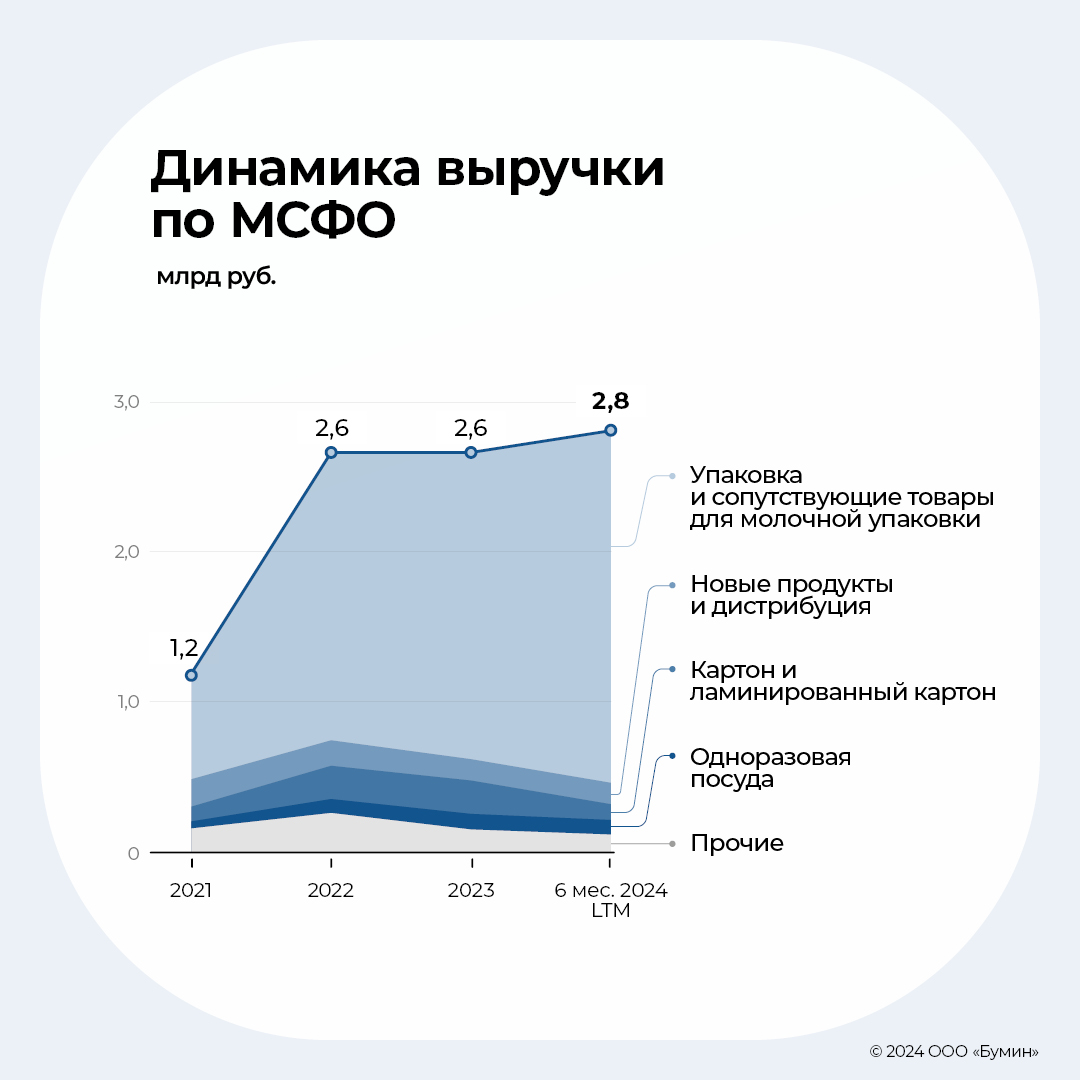

Динамика выручки по основным направлениям деятельности

Доля основной продукции по итогам шести месяцев 2024 г. выросла до 83,6%. Стоит отметить рост продаж основного драйвера — картонной неасептической упаковки — на 27% относительно шести месяцев 2023 г. Всего компания продала в первом полугодии 2024 г. этого вида упаковки на 1,22 млрд рублей против 960 млн рублей за аналогичный период прошлого года (АППГ).

Российский рынок упаковки

Основным рынком сбыта ПАО «Ламбумиз» является рынок картонной неасептической упаковки для молочных продуктов.

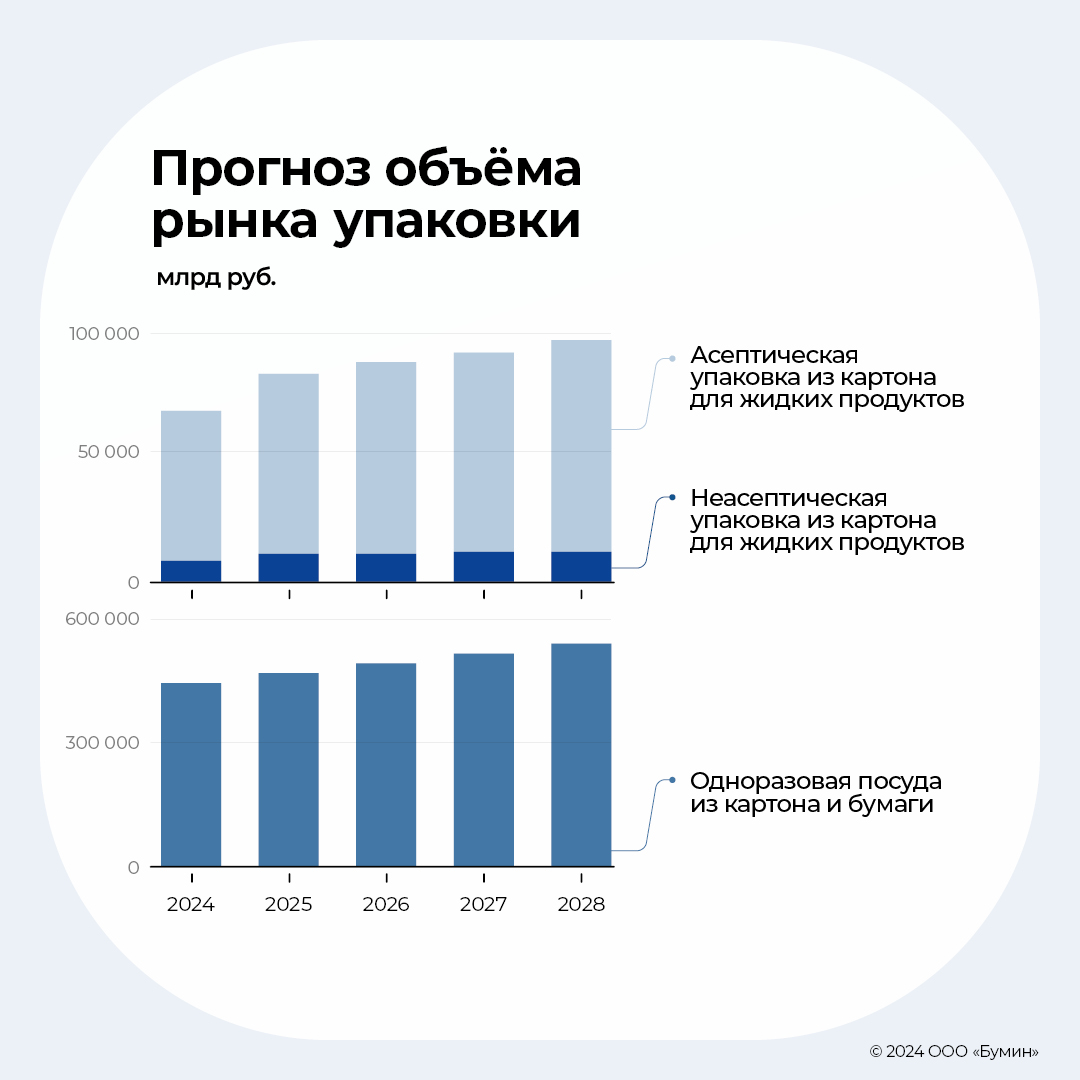

Общий объем рынка упаковки для жидких продуктов составляет порядка 180 млрд рублей, из них приходится 64% — на пластиковую упаковку, 4% — на неасептическую упаковку и 32% — на асептическую упаковку.

Разница между неасептической и асептической упаковкой заключается в сроках хранения: упаковки Pure Pak предназначена для хранения кисломолочной продукции и молока с коротким сроком годности (как правило, до 21 дня), а упаковка Tetra Pak предназначена для длительного хранения до 180 суток, что связано с различным количеством слоев в упаковке.

В упаковке короткого срока хранения (Pure Pak) два слоя картона с обеих сторон покрываются тремя слоями полиэтилена. Асептическая упаковка (Tetra Pak ) похожа по своему составу: слой картона покрывается четырьмя слоями полиэтилена. Основное отличие между упаковками для короткого срока хранения и длительного — наличие фольги, которая позволяет хранить молоко до года без холодильника.

Завод «Ламбумиз» до 2023 г. производил только неасептическую упаковку, в 2024 г. он приступил к тестированию производства асептической упаковки (аналог SIG Combibloc). Об этом рассказал директор по развитию «Ламбумиза» Сергей Новиков в интервью для RosUpack Connect.

Основные участники рынка

Рынок картонной упаковки для жидких продуктов имеет достаточно высокие барьеры входа: первоначальные инвестиции составляют не менее 2 млрд рублей, включая строительство заводских помещений, поскольку оборудование и производственный процесс требуют не менее 8-10 тыс. м2 площади. Кроме того, переход от одного поставщика упаковки к другому требует обязательной трудоемкой доналадки линий розлива. В связи с этим до 2022 г. на рынке были представлены всего семь производителей.

Дочерняя компания шведско-швейцарской транснациональной корпорации Tetra Pak (сейчас АО «Упаковочные системы» перешло под управление местного менеджмента) — основной производитель асептической упаковки. Работает преимущественно на отечественном картоне «Светогорского ЦБК», также импортирует небольшую часть из Китая.

Дочерняя компания норвежской группы Elopak (была продана местному руководству и сменила название на АО «ПраймКартонПак») — производитель неасептической упаковки. До недавнего времени в качестве сырья компания использовала переработанный финский картон Stora Enso. С 2023 года работает на продукции «Сыктывкарского ЛПК» (СЛПК).

ПАО «Ламбумиз» — старейший производитель упаковки для молока в России (начал работу в 1972 г.). Занимает первое место по доле рынка неасептической картонной упаковки для молочных продуктов (35%). Исторически работает на отечественном картоне.

ООО «Молопак» стало первой российской компанией, которая начала производить асептическую упаковку для жидких пищевых продуктов с долгим сроком хранения. Ранее в производстве использовался финский картон, но сейчас российский. Мощность производства — до 1,2 млрд упаковок Brik Aseptic (6-слойная асептическая) и Gable Top в год, в том числе в категории Gable Top выпускается около 240 млн единиц продукции в год.

ООО «Роспак» является производителем неасептической упаковки, занимает порядка 10% рынка.

ООО «Стерэкс Пак» изготавливает асептические пакеты под розлив напитков. Заявленная производственная мощность — 1,8 млрд штук в год. Использует пищевой картон производства СЛПК.

Группа компаний «Тралин Пак» — эксклюзивный дистрибьютор многонациональной компании GreatviewAseptic Packaging Company Limited с головным офисом в Пекине (Китай). Tralin Pak первой смогла разрушить монополию существующей упаковочной системы «Брик» для асептического розлива на международном рынке упаковки и предложить свою собственную брик-упаковку.

В 2022 г. после отказа европейских поставщиков мелованного, немелованного картона и готовой упаковки от экспорта в РФ доли основных производителей картонной упаковки для жидких продуктов — Tetra Pak и Elopak — значительно сократились. Часть их клиентов перешла к российским производителям, а часть рынка отошла импортерам из Китая.

Таким образом, «Ламбумиз» смог значительно укрепить свои рыночные позиции, победив во внутренней конкурентной борьбе с другими российскими производителями и став лидером в сегменте неасептической упаковки. Главный козырь компании — самый большой в России ассортимент продукции и форм упаковки. Еще одним немаловажным конкурентным преимуществом эмитента является уникальное оборудование: завод обладает наиболее технологичной на отечественном рынке печатной машиной, а также одним из нескольких в России специализированных промышленных ламинаторов, которые позволяют делать очень востребованный на рынке полуфабрикат — ламинированный картон, из которого производится упаковка для молока и одноразовой посуды.

Кроме того, эмитент планирует расширение производственных площадей более, чем в два раза для запуска линий по сборке асептической упаковки, на рынке которой он планирует занять до 10%.

Также компания намерена наращивать обороты на рынке одноразовой посуды, емкость которого в разы превышает рынок картонной упаковки для жидких продуктов (порядка 475 млрд рублей). Правда, и конкуренция на нем намного сильнее, так как барьеры входа существенно ниже. В то же время у компании имеются преимущества в сегменте упаковки для крупнейших пищевых производителей, так как там требования к поставщикам более жесткие: необходимо иметь собственные мощности по ламинации картона и оборотные средства в размере, позволяющем приобретать крупнооптовые партии сырья для минимизации закупочных цен. «Ламбумиз» удовлетворяет всем этим требованиям в полной мере, поэтому свое развитие компания видит именно в этом сегменте.

Прогноз развития рынка упаковки

В целом эксперты дают скромные оценки роста рынка упаковки: +5,5% в 2024 г. и далее — по 8-10% в год. Основное развитие рынка упаковки для жидких продуктов связано с возможным экспортным потенциалом, а также с инфляцией.

Значительного расширения объемов рынка, связанного с ростом спроса на одноразовую упаковку при развитии продаж еды навынос, а также развитии продаж на пищекомбинатах, не предполагается. Но с учетом планов по выходу на новые сегменты рынка прогнозная выручка компании может увеличиться в два и более раз за счет расширения производственных мощностей.

Финансовые показатели компании по МСФО

Отчетность по МСФО у ПАО «Ламбумиз» является индивидуальной, так как эмитент не имеет дочерних и зависимых обществ, а все активы и операционная деятельность ведутся от одного юридического лица. Основные показатели отчетности по международным стандартам в целом совпадают с показателями отчетности по РСБУ, с небольшими корректировками на различия в методике.

За последние три года компания значительно нарастила выручку — рост выручки LTM на 30 июня 2024 г. к значениям за 2021 г. составил 2,4 раза, что положительно сказалось на всех финансовых показателях компании:

Чистая прибыль увеличилась с 265 тыс. рублей до 319 млн рублей — более чем в 1000 раз.

EBITDA выросла в 5,8 раз — с 85,3 млн рублей до 497 млн рублей.

Финансовый долг сократился с 490,7 млн рублей до 128,2 млн рублей, а с учетом денежных средств чистый финансовый долг компании — практически нулевой.

Собственный капитал компании увеличился с 858,7 млн рублей до 1,4 млрд рублей (+65%).

Балансовые показатели ПАО «Ламбумиз» по МСФО, тыс. рублей

Строка баланса

31.12.2021

31.12.2022

31.12.2023

30.06.2024

Рост к 31.12.2021

АКТИВЫ

1 696 800

1 618 458

1 905 239

2 001 423

18%

Основные средства

516 107

501 616

697 861

700 435

36%

Долгосрочные активы к продаже

119 103

121 295

133 743

130 711

10%

НМА

29 436

8 981

23 440

23 535

-20%

Запасы

502 364

210 969

181 536

378 602

-25%

Дебиторская задолженность

482 422

620 417

580 322

596 870

24%

Денежные средства

8 719

121 112

256 111

123 055

1311%

ПАССИВЫ

1 696 800

1 618 458

1 905 239

2 001 423

18%

Собственный капитал

858 713

929 224

1 241 441

1 412 883

65%

Кредиторская задолженность

223 048

272 544

244 430

303 073

36%

Финансовый долг

490 702

258 913

259 572

128 169

-74%

долгосрочный

487 832

258 913

141 472

128 169

-74%

краткосрочный

2 870

118 100

-100%

Чистый долг

481 983

137 801

3 461

5 114

-99%

Показатели отчета о прибылях и убытках ПАО «Ламбумиз», тыс. рублей

2021 г.

2022 г.

2023 г.

30.06.24 LTM

Рост к 2021 г.

Выручка

1 168 328

2 597 237

2 567 704

2 756 748

136,0%

Рост АППГ, %

122%

-1,1%

7,4%

Валовая прибыль

186 838

455 303

701 086

771 929

313,2%

Валовая рентабельность

16,0%

17,5%

27,3%

28,0%

+12,0%

Операционная прибыль

38 453

194 457

417 746

454 325

1081,5%

Операционная рентабельность

3,3%

7,5%

16,3%

16,5%

+13,2%

Чистая прибыль

265

82 192

301 322

319 327

> 1000%

Рентабельность деятельности

0,0%

3,2%

11,7%

11,6%

+11,6%

EBITDA

85 271

200 925

465 296

496 979

482,8%

Рентабельность EBITDA

7,3%

7,7%

18,1%

18,0%

+10,7%

И если в 2022 г. резкий скачок выручки связан с переключением клиентов от основного конкурента Elopak, работавшего на импортном сырье, то сохранение уровня выручки в 2023-м и ее рост в 2024 гг. свидетельствует о том, что новые клиенты не стремятся вернуться к своим старым поставщикам, а ПАО «Ламбумиз» успешно прошло «кризис роста», который иногда настигает быстрорастущие компании. Эмитент смог нарастить мощности полностью за счет собственных средств, сократив при этом чистый финансовый долг практически до нуля.

Строительство нового производственного цеха общей площадью более 14 тыс. м2 для размещения нового производства асептической упаковки в 2025-2027 гг.

Общий объем инвестиционных вложений — более 1,5 млрд рублей.

Рост выручки к 2028 г. — в 3,5 раза.

Ключевые предпосылки построения прогноза

Период прогноза показателей — 2024-2028 гг.

Темп роста выручки в 2025-2027 гг. заложен с учетом планов компании по увеличению объемов продаж за счет «Ролл Топ» и одноразовой посуды по 20% в год (на 2024 г. оставлен достигнутый в уже первом полугодии рост к АППГ в 15%), с 2028 г. заложен рост выручки за счет запуска нового цеха по производству асептической упаковки в 3,5 раза к значениям 2023 г.

Валовая прибыль спланирована на уровне достигнутых показателей за последние 12 месяцев — это осторожный прогноз, так как все новые развиваемые направления, со слов руководства, имеют более высокую маржинальность, но оценить их влияние на общую маржинальность без более глубокого анализа не представляется возможным.

Оборотные активы спрогнозированы от текущих значений оборачиваемости.

Капитальные вложения разбиты равными частями на три года (2025-2027 гг.), и далее — по 200 млн рублей в год (отталкиваясь от факта предыдущих годов), финансируются за счет средств, привлеченных в рамках IPO и собственных.

На основе вышеуказанных предпосылок аналитиками Boomin были спрогнозированы основные показатели для расчета свободного денежного потока компании и оценки ее стоимости. Выручка компании после запуска нового производственного цеха достигнет порядка 9 млрд рублей к 2028 г., а при сохранении маржинальности на уже достигнутом уровне за счет эффекта масштаба рентабельность по OIBDA достигнет значений порядка 19,5–20% (факт на 30 июня 2024 г. (LTM) — 18%).

Оценка стоимости компании

Оценка компании была проведена с помощью двух подходов — доходного и сравнительного.

Доходный подход

Расчет стоимости компании проведен методом дисконтированных потоков. Ставка дисконтирования является плавающей в соответствии с прогнозом изменения ключевой ставки. На 2024 г. базовая ставка дисконтирования определена в размере 23% с дальнейшим снижением на два процентных пункта в год, постпрогнозный темп роста свободного потока — 5,0%.

Оценка стоимости компании методом дисконтированных потоков, млн рублей

2024П

2025П

2026П

2027П

2028П

Постпрогноз

Выручка

2 953

3 543

4 252

5 103

8 987

OIBDA

463

618

795

999

1 831

Рентабельность

15,7%

17,4%

18,7%

19,6%

20,4%

Налог на прибыль

100

128

161

200

400

Капитальные затраты

-500

-500

-500

-200

Изменения в ОК

-10

-29

-27

-33

-183

FCFF

353

-38

107

265

1 048

1 101

Ставка дисконт

23,0%

21,0%

19,0%

17,0%

15,0%

13,0%

Дисконт фактор

0,90

0,75

0,65

0,58

0,53

0,51

dFCFF

318

-29

69

153

559

562

Сумма dFCF прогнозного периода

1 070

Терминальная стоимость

7 025

Стоимость компании pre-money

8 095

Чистый долг

-

Акционерная стоимость pre-money

8 095

Таким образом, стоимость компании при реализации ее планов по расширению производства в 3,5 раза к 2028 г. за счет средств, полученных от проведения IPO, составляет порядка 8,1 млрд рублей.

При этом важными факторами, влияющими на оценку стоимости компании, являются прогнозные темпы роста выручки и валовая рентабельность продаж.

Аналитики Boomin провели анализ чувствительности к данными показателям, который демонстрирует, что при сохранении темпов роста на уровне 2024 г. (то есть около 15% в год) до момента запуска нового цеха и удержания валовой прибыли на уровне 27% стоимость компании составит 8,1 млрд рублей, в то время как рост валовой прибыли за счет новых продуктов до 29% увеличивает стоимость компании до 9,2 млрд рублей и более.

На основании факторного анализа можно оценить диапазон стоимости компании в границах 7,9–8,7 млрд рублей.

Сравнение с аналогичными эмитентами

На российском биржевом рынке нет прямых аналогов ПАО «Ламбумиз». Для расчета мультипликаторов мы выбрали различные компании сектора «Промышленность», при этом их уровень взвешивали в соответствии с более подходящими относительными финансовыми показателями (рентабельность, долговая нагрузка и др.).

При сравнительном подходе, даже без учета предполагаемых существенных инвестиций в расширение, можно оценить компанию в 30x чистой прибыли, или 15x EBITDA.

Исходя из этих метрик, а также учитывая, что чистая прибыль ПАО «Ламбумиз» за шесть месяцев 2024 г. (LTM) составила 319,3 млн рублей, а EBITDA — 496,9 млн рублей, стоимость компании может составить от 7,5 млрд рублей по EBITDA до 9,6 млрд рублей по чистой прибыли.

Мультипликатор по выручке не рассматривался, так как он менее репрезентативен и не учитывает предполагаемый рост эмитента (компании-аналоги не раскрывают планов о росте выручки в будущем).

Таким образом, в целом оценка, основанная на сравнительном подходе, также соответствует расчетному диапазону, полученному при применении доходного метода.

АКРА подтвердило кредитный рейтинг компании «Директ Лизинг» на уровне ВВ+(RU) с негативным прогнозом.

Изменение прогноза по кредитному рейтингу компании на «негативный» связано с ожидаемым АКРА снижением оценки достаточности капитала по итогам 2024 г. Представители эмитента пояснили, что данное явление находится в прямой зависимости от высокого темпа роста бизнеса и лизингового портфеля в 2023-2024 гг. С учетом принятой стратегии развития до 2026 г. и опираясь на профессионализм топ-менеджмента в части эффективного оперативного управления денежными потоками и рисками, «Директ Лизинг» планирует продолжить наращивать объем лизингового портфеля. При этом он намерен применить все необходимые инструменты для сохранения его оптимального качества. В базовом сценарии можно ожидать укрепления позиций компании на российском лизинговом рынке, поддержания сильной позиции по фондированию, улучшения показателей ликвидности, а также достаточности капитала, что должно позитивно сказаться на оценках рейтингового агентства в будущем.

«В этом году мы удержали кредитный рейтинг на уровне BB+ (RU) и, несмотря на изменения прогноза, уверены, что наша бизнес-модель обеспечит нашим инвесторам стабильный доход. Мы планируем продолжить работу над усилением достаточности капитала для обеспечения деятельности компании. А также будем по-прежнему наращивать лизинговый портфель с сохранением его качества, придерживаясь умеренного риск-профиля», — комментирует генеральный директор Виктор Бочков.

Компания продолжает показывать значительные темпы роста, несмотря на заметный спад деловой активности и отсутствие стабильности на финансовых рынках. Объем лизингового портфеля за 12 месяцев вырос на 31% (по состоянию на 30 июня 2024 г.), а за 2023 г. —на 57%. Основная доля бизнеса «Директ Лизинга» приходится на лизинг легкового и грузового автотранспорта (42% портфеля), металлургического и медицинского оборудования (18 и 12% соответственно), дорожно-строительной техники (8%), автобусов и микроавтобусов (6%).

Ликвидность активов компании АКРА оценивает выше среднего. Агентство отмечает увеличение вариативности портфеля по типам объектов лизинга. Концентрация по клиентам оценивается аналитиками как умеренная. На 30 июня 2024 г. доля крупнейшего клиента в лизинговом портфеле составила 5,7% (7,5% на 30 июня 2023 г.), а совокупная доля десяти наиболее крупных клиентов оказалась на уровне 39% (35% на 30 июня 2023 г.).

Удовлетворительно агентство оценивает риск-профиль «Директ Лизинга». Общий объем договоров с просроченной задолженностью — менее 1%. Агентство также не отмечает наличия у эмитента существенных рыночных рисков, операционные риски являются ограниченными. «Наш клиент — это малый и средний бизнес, занятый в производстве потребительских товаров и услуг, — в основном способен выдержать платежную дисциплину даже при замедлении экономики», — пояснили в компании.

В качестве сильной стороны АКРА отмечает фондирование компании, что обусловлено высоким уровнем диверсификации источников финансирования между кредитными организациями. Доля крупнейшего банка-кредитора по состоянию конца первого полугодия 2024 г. составила 7% валюты баланса, а доля пяти наиболее крупных банков-кредиторов — 25%. Также АКРА принимает во внимание успешный опыт «Директ Лизинга» на фондовом рынке в качестве эмитента ценных бумаг. В настоящее время в обращении находится четыре облигационных выпуска на общую сумму 819 млн рублей. Финансовые обязательства перед инвесторами по выплате купонного дохода и части номинальной стоимости компания выполняет в полном объеме и точно в срок. Шесть облигационных выпусков уже полностью погашены, что подтверждает финансовую устойчивость эмитента.

«Планомерное повышение ключевой ставки ЦБ РФ, закономерный рост стоимости денег и соответствующее снижение доходности бизнеса— весомые экономические факторы, оказывающие влияние на все сферы экономики, в том числе и на финансовый рынок. Эта тенденция, конечно же, в значительной степени отражается и на финансовой политике нашей компании, и на стратегических планах развития», — отметил руководитель «Директ Лизинга» .

Рейтинговое агентство также отмечает удовлетворительную позицию по ликвидности. В базовом сценарии, учитывающем планы по развитию нового бизнеса, эмитент демонстрирует положительный запас денежных средств по итогам каждого квартала в течение ближайших года-двух (прогнозный коэффициент текущей ликвидности превышает 1,0).

В октябре 2024 г. «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» стал полноправным членом Ассоциации факторинговых компаний (АФК) — профессионального общественного объединения участников рынка факторинга в Российской Федерации.

АФК — негосударственная некоммерческая организация, объединяющая юридических лиц, осуществляющих факторинговые операции в России, а также компании, деятельность которых связана с предоставлением факторинговых услуг. Членами АФК являются ведущие российские факторы: СБЕР Факторинг, ВТБ Факторинг, Совкомбанк Факторинг и другие.

«Мы рады приветствовать Global Factoring Network в составе членов Ассоциации по итогам многолетнего опыта взаимодействия на рынке факторинга, — комментирует исполнительный директор АФК Дмитрий Шевченко. — Уверен, что впечатляющие опыт и экспертиза нового члена в вопросах фондирования и внедрения инноваций будут полезны для всех наших участников, а консолидация усилий по продвижению факторинга в сегменте МСП обеспечит долгосрочную динамику развития рынка».

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» работает на российском рынке факторинга с 2015 г. и специализируется на финансировании оборотного капитала субъектов малого и среднего предпринимательства с использованием юридически значимого электронного документооборота. Флагманский продукт Global Factoring Network — цифровой факторинг с правом регресса по открытой и закрытой модели, обеспечивающий высокий уровень клиентского сервиса за счет внедрения цифровизации в торговые операции субъектов МСП, поставляющих товары и услуги с отсрочкой платежа. Качество риск-менеджмента и контроль принимаемого кредитного риска осуществляются благодаря применению интеллектуальных скоринговых моделей и классической диверсификации базы дебиторов.

В числе рыночных достижений Global Factoring Network — успешные проекты интеграции с цифровыми платформами, синдикация операций с участниками рынка факторинга, а также построение собственного бренда на публичном рынке капитала, привлекаемого в пассивы — с 2018 г. компания развивает программы облигационных заимствований, с 2020 г. — краудфандинг, с 2022 г. — биржевые заимствования, с 2023 г. является эмитентом цифровых финансовых активов (ЦФА). В обращении находится пять выпусков биржевых облигаций эмитента на общую сумму 658 млн рублей.

«Вступление в АФК на пороге десятилетнего юбилея Global Factoring Network символизирует переход в стадию зрелости развиваемого нами бизнеса. Ассоциация объединяет очень разные компании, как оркестр объединяет разные голоса, поэтому наш прагматичный выбор на будущее — присоединить свой голос к этому оркестру для развития факторинга в сегменте МСП и в качестве полноправного члена АФК продвигать стратегию рынка в этом направлении», — комментирует Алексей Примаченко, управляющий партнер Global Factoring Network.

С 2019 г. «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» участвует в статистических обзорах рынка факторинга Ассоциации факторинговых компаний: на 1 июля 2024 г. факторинговый портфель эмитента составил 1,6 млрд рублей, за первое полугодие 2024 г. 92-м клиентам выплачено 1,4 млрд рублей под уступку денежных требований к 355 дебиторам.

О том, как в ближайшие годы будет развиваться конкуренция между банковскими вкладами и облигациями — в исследовании аналитиков департамента акционерного капитала инвестиционной компании «Юнисервис Капитал».

За последние 2,5 года российский рынок депозитов вырос почти на 50%, до 31,4 трлн рублей. В то же время количество частных инвесторов на фондовом рынке увеличилось на 41%, а их активы на брокерских счетах — на 21% (+4,3 трлн рублей), что указывает на появление большого числа участников с малым капиталом. При снижении ключевой ставки Банка России переток денежных средств с банковских вкладов на брокерские счета неизбежно усилится, считают в инвестиционной компании «Юнисервис Капитал».

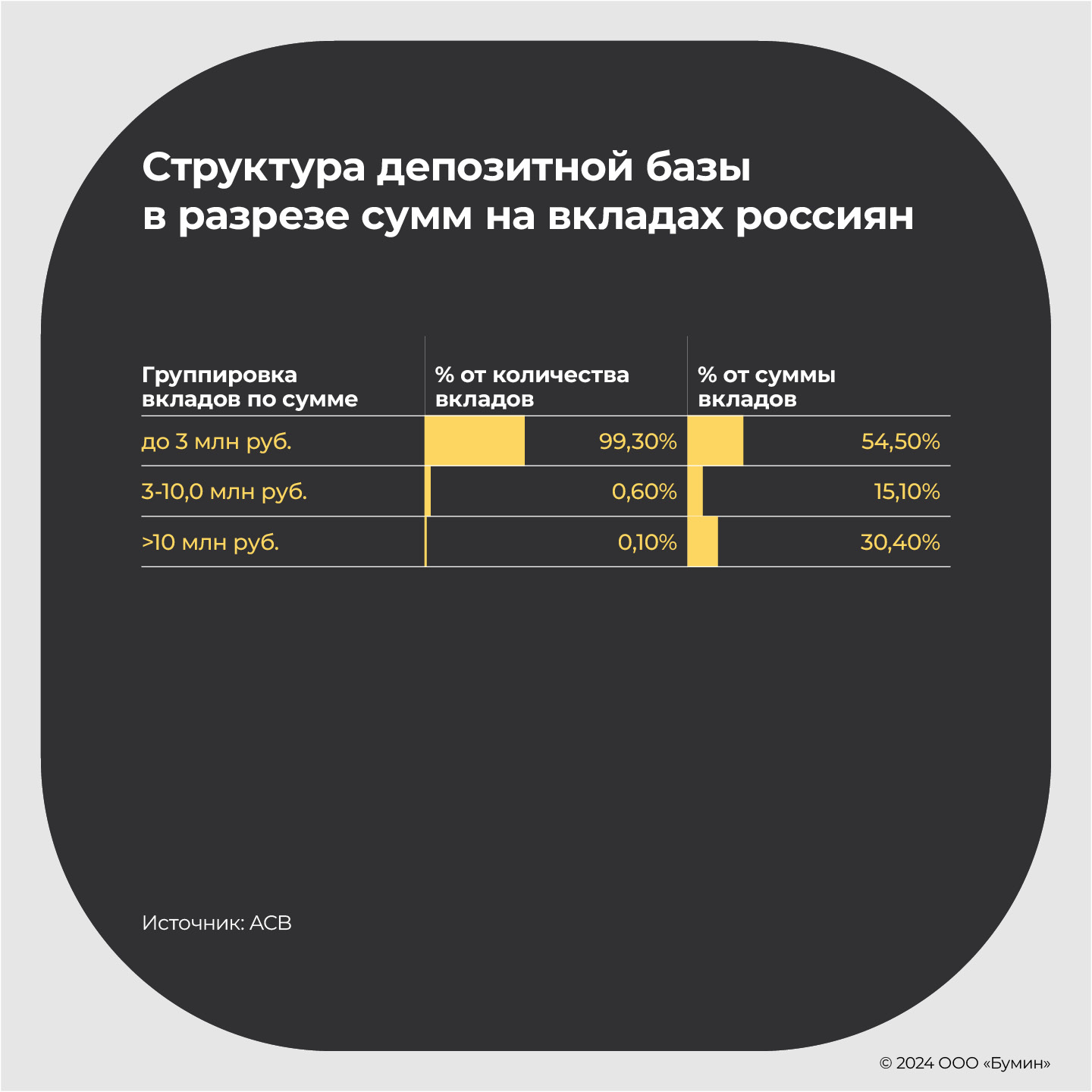

Банковские депозиты: распределение по суммам и количеству вкладчиков

В середине августа государственная корпорация «Агентство по страхованию вкладов» (АСВ) представила мониторинг застрахованных вкладов за первое полугодие 2024 г. Выводы АСВ оказались крайне интересными.

По итогам шести месяцев на вклады до 3 млн рублей приходилось 54,5% от объема в деньгах, а в штуках — 99,3%. При этом 30,4% от всего объема вкладов принадлежит 0,1% физических лиц.

Если общее количество открытых вкладов известно — 273 млн штук, то точной статистики по вкладам на человека нет, только усредненная величина — 2,5 штуки. То есть, всего около 109 млн россиян хранят деньги на депозитах. Это подтверждают и данные Сбербанка, который утверждает, что у него 108 млн клиентов-физлиц.

Исходя из этих данных и результатов мониторинга АСВ, можем вычислить среднюю сумму депозита и количество уникальных вкладчиков в каждой из категорий.

Итак, в группировке до 3 млн рублей — 108,4 млн вкладчиков с активами на сумму 26,9 трлн рублей, а средний объем одного вклада достигает почти 250 тыс. рублей.

В категории от 3 до 10 млн рублей — 655 тыс. вкладчиков, объем их вложений достигает 7,5 трлн рублей, а средний объем вклада — 11,4 млн рублей.

В группе депозитов на сумму свыше 10 млн рублей — 109 тыс. вкладчиков, которые оперируют объемом в 15 трлн рублей, или в среднем 137,6 млн рублей на человека.

Таким образом, крупнейшие вкладчики в России — это узкая прослойка из примерно 100 тыс. человек, которые аккумулируют 30% всего депозитного капитала. Еще 15% капитала на рынке вкладов приходится на 655 тыс. человек. Итого меньше миллиона человек (меньше 1% всех вкладчиков) держат почти 50% всех вкладов. На остальных 108 млн человек приходится больше половины рынка, но каждый в среднем владеет счетом на 250 тыс. рублей.

Динамика депозитов на горизонте пяти лет

Теперь проанализируем, как росла категория депозитов свыше 10 млн рублей — доходов 1% самых богатых россиян.

По итогам первого полугодия 2024 г., депозиты находятся на своих максимумах как у физических, так и у юридических лиц.

Выданные кредиты физлицам примерно коррелируют с ростом депозитной базы. Это означает, что прирост базы депозитов происходит в верхнем эшелоне самых крупных вкладов, в то время как большинства россиян этот тренд не коснулся.

С другой стороны, разница между депозитной базой юридических лиц и полученными ими кредитами выросла до максимального уровня — более 40 трлн рублей. Отчасти это можно объяснить тем, что внешние валютные активы и операции перестали отражаться в статистике, в результате чего выросла доля обязательств в активах, а часть валютных кредитов была рефинансирована внутренними займами. Тем не менее, рублевый кредитный импульс у юрлиц — колоссальный, учитывая еще и крайне высокие ставки.

Денежный импульс на брокерских счетах

Интересно посмотреть и на динамику активов на брокерских счетах — дошел ли денежный импульс досюда?

Активы на брокерских счетах по итогам шести месяцев 2024 г. выросли до 9,4 трлн рублей у физлиц и почти 12,7 трлн рублей — у юрлиц. Отношение сумм физлиц на брокерских счетах к депозитам достигли максимального за последние три года значения — один к пяти. У юридических лиц этот показатель — один к 3,6.

По прогнозам инвестиционной компании «Юнисервис Капитал», при снижении ключевой ставки переток с банковских вкладов на фондовый рынок усилится: объемы активов на брокерских счетах могут вырасти с сегодняшних 22 млн рублей до 30-35 трлн рублей к 2027 г.

В настоящий момент число клиентов брокеров растет более высокими темпами, чем объемы активов: на рынок продолжает приходить малый капитал, и это несмотря на рекордно высокие ставки по депозитам.

В сентябре 2024 г. АО «Монополия» объявило о выходе на публичный долговой рынок с помощью крупных организаторов — Газпромбанка и БКС КИБ. Сбор заявок прошел 8 октября, по его результатам планируемый объем размещения был уменьшен с 3 млрд до 500 млн рублей. Видимо, предварительный спрос не удовлетворил компанию, и она пошла нетривиальным путем, объявив на своем сайте о втором этапе сбора заявок — с 14 октября по 15 ноября. Разбор особенностей бизнес-модели нового эмитента, а также потенциальных рисков для инвесторов — в аналитическом материале Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

Первичные торги облигациями первого выпуска АО «Монополия» стартуют 11 октября. Ставка купона будет рассчитываться по формуле: ключевая ставка Банка России плюс 3,75% годовых. Купоны ежемесячные. Предусмотрено обеспечение в форме внешней публичной безотзывной оферты от ООО «Монополия.Онлайн». Также будет предоставлен ковенантный пакет: основанием для досрочного погашения облигаций по требованию их владельцев станет утрата контроля эмитента над оферентом.

Эмитент имеет кредитный рейтинг BBB+(RU) со стабильным прогнозом от АКРА, присвоенный в сентябре 2024 г.

О компании

«Монополия» — логистическая цифровая платформа, объединяющая участников рынка автомобильной логистики. Компания решает основные задачи участников рынка грузоперевозок — поиск груза, организация вывоза собственными силами или с привлечением транспорта «Монополии», документарное сопровождение, а также прочие сопутствующие процессу услуги за счет мультисервисной модели.

История компании

2006 г. Создание ООО «Монополия» в августе 2006 г. Основным направлением деятельности является оказание транспортно-экспедиционных услуг с фокусом на рефрижераторных перевозках.

2010-2017 гг. Формируется холдинговая структура и создается собственный автопарк. Компания нарабатывает клиентскую базу, доступ к которой впоследствии передает мелким перевозчикам на стадии запуска платформы.

2018 г. Компания запускает флагманскую платформу Monopoly.Online, где любой перевозчик может забрать груз от базы грузовладельцев «Монополии» — в базе более 1000 активных компаний.

2019 г. Запуск сегмента «Монополия Топливо» — сервис бескарточного топливного процессинга, который позволяет грузоперевозчикам находить выгодные цены на АЗС партнеров, подключенных к сервису. В то же время компания запускает проект «Монополия Бизнес», цель которого — помочь частным водителям стать индивидуальными предпринимателями без первоначальных инвестиций.

2020-2021 гг. Запуск «Монополия Сервис» — сервиса, предоставляющего комплексное управление товарами и услугами, необходимыми для осуществления перевозок.

2022 г. Объединение «Монополия Сервис» и «Монополия Топливо» в «Мультисервис». Функционал расширяется, и пользователи могут получать услуги через мобильное приложение. Компания также начала предлагать клиентам финансовые и юридические сервисы.

2023 г. Компания приобрела 75,08% акций автомобильного FTL-перевозчика Globaltruck («Глобалтрак Менеджмент» (ГТМ) за 3,62 млрд рублей.

2024 г. В феврале 2024 г. компания приобрела 72% в TMS (Transportation Management System) — провайдера «Умная Логистика» — за 18 млрд рублей, а также заключила опционы «пут» и «колл» на покупку оставшейся доли. Оценка справедливой стоимости условного возмещения составляет 464,6 млн рублей.

Компания рассматривает выход на IPO в 2025 г., при этом листинг поглощенной Globaltruck сохранится согласно заявлению главы совета директоров Ильи Дмитриева.

Бизнес-модель

Диверсифицированная бизнес-модель позволяет оказывать полный перечень необходимых услуг для транспортных перевозок.

За практически 18 лет своего существования «Монополии» удалось пройти путь от стандартного предоставления транспортно-логистических услуг в одном из крупнейших сегментов — рефрижераторных перевозках — до активно развивающейся логистической платформы, объединяющей все необходимое как для грузоперевозчиков, так и для грузовладельцев.

Эмитент комплексно подошел к решению явной проблемы отсутствия автоматизации и цифровизации бизнес-процессов в секторе транспортно-логистических услуг. Так, если большинство компаний обрабатывают заявки, поданные посредством электроной почты или телефонных звонков, вручную, то у «Монополии» этот процесс полностью автоматизирован. При этом алгоритм сам подбирает необходимое транспортное средство и оптимальный маршрут для каждого перевозчика. Это позволило компании выиграть сразу в нескольких аспектах:

Получить надежные и прозрачные процессы при минимальном «ручном» вмешательстве.

Создать единую базу данных о заявках при минимизации расходов на каждую заявку.

Оптимизировать груз и минимизировать порожний пробег.

Направления деятельности

Объединение потребителей услуг грузовых автоперевозок с исполнителями происходит посредством четырех сервисов:

«Монополия Грузы»

Сервис предназначен для сторонних перевозчиков и позволяет им брать и осуществлять заказы, размещаемые на платформе. То есть любая компания или отдельный перевозчик может использовать данный сервис, минуя процесс самостоятельного поиска клиентов.

«Монополия Бизнес»

«Монополия» активно пытается перестроить бизнес-модель из Asset-Heavy (преобладание роли материальных активов. — прим. Boomin) в Asset-Light (преобладание роли профессиональных компетенций и информационных технологий. — прим. Boomin). При этом группа имеет более 1,8 тыс. сцепок грузовых автомобилей с полуприцепами. Для того, чтобы решить данную задачу, компания стала предлагать индивидуальным предпринимателям в аренду транспортное средство (ТС) через лизинговую компанию-партнера, продавая ей свои тягачи и прицепы и привязывая лизингополучателей к своей платформе. С одной стороны, «Монополия» реализует большой и не самый ликвидный парк ТС, а с другой — получает новых пользователей для своей платформы.

«Монополия Тракинг»

Компания всё еще продолжает оказывать услуги перевозок силами собственных транспортных средств и водителей.

«Монополия Мультисервис»

Сервис позволяет пользователям платформы приобретать топливо и получать услуги дорожных сервисов со скидкой к рыночной стоимости, что создает дополнительную синергию вместе с тремя основными направлениями деятельности.

Таким образом, и потребитель услуг, и грузоперевозчик используют уникальную универсальную платформу, позволяющую получать бенефиции как в плане скорости реализации, так и стоимости конечных услуг.

Финансовые показатели

«Монополия», являясь достаточно крупным игроком рынка автомобильных транспортно-логистических услуг, отличается высоким уровнем прозрачности в части раскрытия информации: компания уже более трех лет публикует финансовую отчетность в соответствии МСФО, что существенно упрощает анализ показателей по группе компаний.

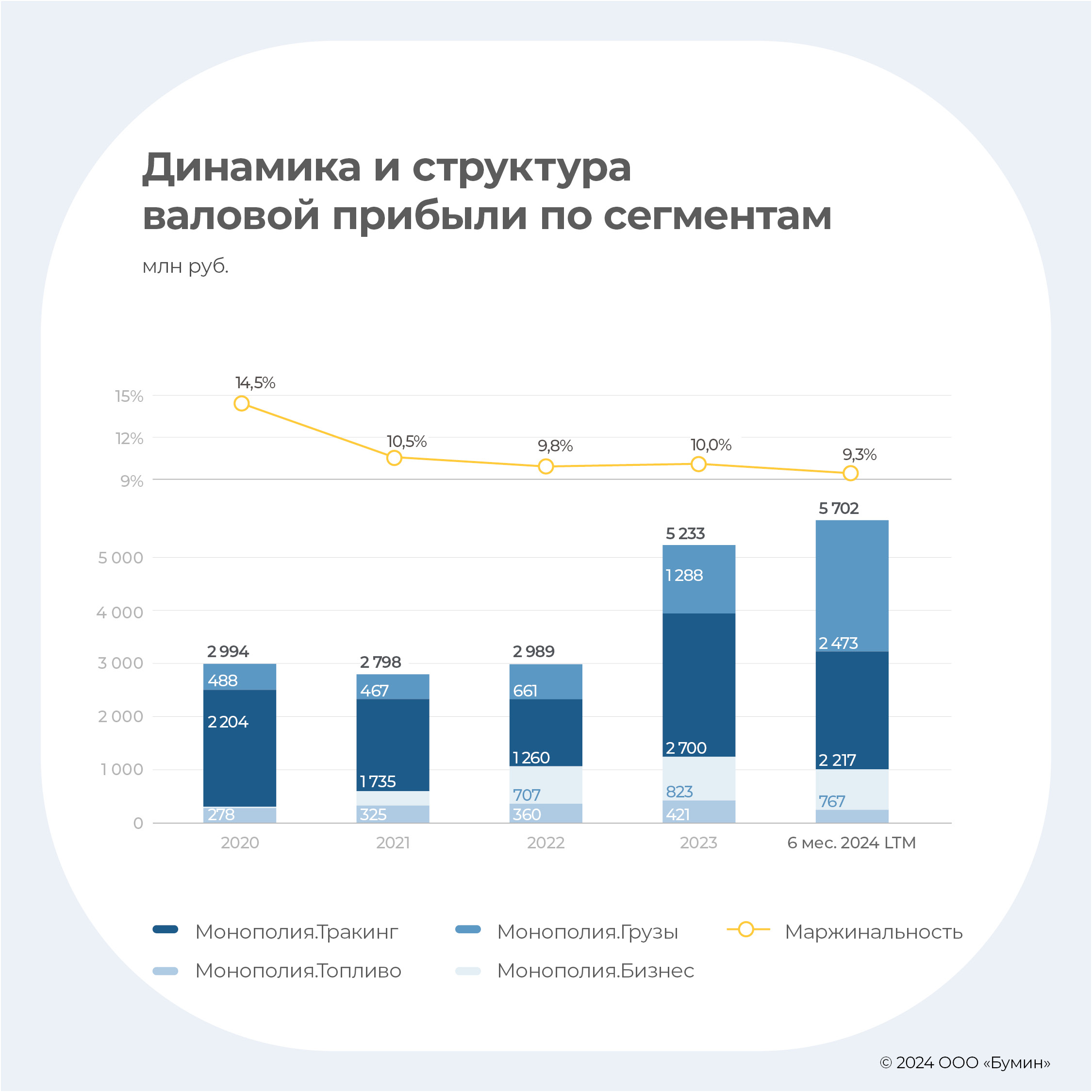

Стоит отметить высокий рост выручки при достаточно низких показателях маржинальности деятельности и отрицательном денежном потоке.

Прежде чем перейти к рассмотрению показателей, следует отметить особенность бизнес-модели компании по направлениям. В сегментах «Грузы» и «Топливо» эмитент де-факто является посредником. Cоответственно, выручка в большей степени является оборотом платформы — аналог показателя GMV (англ. Gross Merchandise Value, общий объем оборота. — прим. Boomin) в e-commerce, а валовая прибыль по сегментам = чистая выручка или же, концептуально, take rate (англ., комиссия за использование сервиса. — прим. Boomin). Для целей анализа финансовых показателей более репрезентативно смотреть сегменты в отдельности и выделять «оборот платформы» и «выручку», но в текущем формате рассмотрение также актуально.

В 2023 г. выручка «Монополии» увеличилась на 71% и достигла 52.4 млрд рублей. На фоне восстановления предпринимательской активности и быстрого развития рынка автомобильных грузоперевозок в России все направления компании показали отличную динамику. Сделка по приобретению 75% ГТМ также позитивно повлияла на результаты направления «Монополия Тракинг». Если в 2021-2022 гг. выручка и маржинальность направления стагнировали, то в 2023 г. ситуация кардинально поменялась.

Оборот по направлениям растет, при этом маржинальность падает вследствие фокуса на платформенной составляющей по итогам первого полугодия 2024 г.

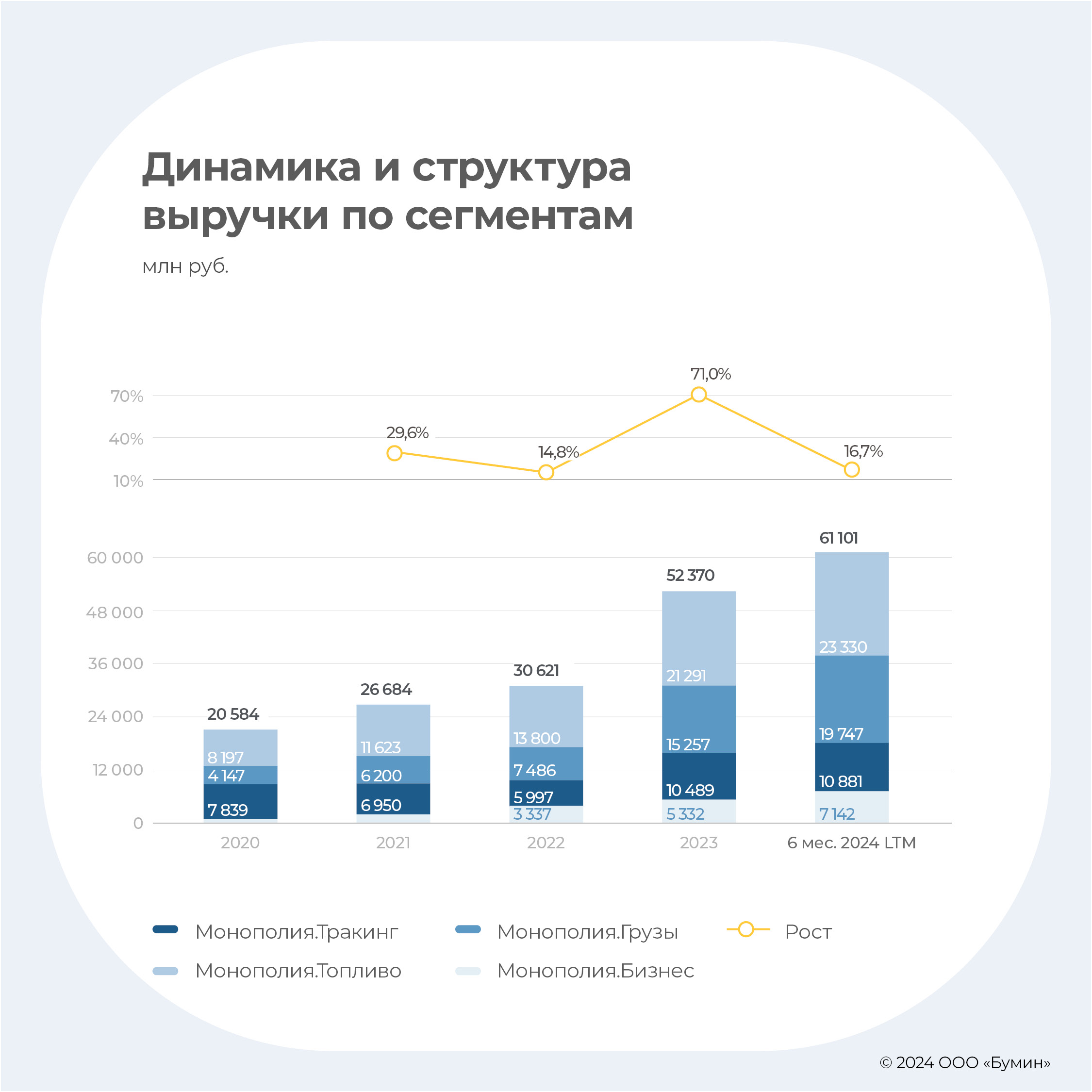

Консолидированная выручка по направлениям за шесть месяцев 2024 г. выросла на 42% до 29,6 млрд рублей, при этом валовая прибыль составила 2,3 млрд рублей (+25,4%). Показатели за 12 предшествующих месяцев составили 61,1 млрд рублей и 5,7 млрд рублей соответственно.

«Монополия Грузы» — драйвер опережающего роста компании.

Ключевое направление, являющееся олицетворением платформы. Налицо существенное увеличение выручки до 10,1 млрд рублей за шесть месяцев 2024 г. (+79,3% год к году (г-г). При этом шесть месяцев LTM составляет 19,7 млрд рублей (+29,4% к 2023 г.). Рост показателя остается in-line с CAGR ’20-’23, и мы, соответственно, ожидаем продолжения позитивного тренда по выручке. Маржинальность сегмента выросла значительно — с 5,8% за шесть месяцев 2023 г. до 14,9% за шесть месяцев 2024 г. Рост валовой прибыли — c 326 млн до 1 511 млн рублей за аналогичный период прошлого года (АППГ). Стоит отметить, что направление впервые с 2020 г. дало положительный показатель EBITDA — 679 млн рублей против отрицательного значения в 275 млн рублей годом ранее.

«Монополия Бизнес» — Cash-cow (англ., «дойная корова» . — прим. Boomin) для компании.

Выручка направления в периоде составила 3,9 млрд рублей (+88,6%), значение за 12 предыдущих месяцев — 7,1 млрд рублей. Несмотря на двузначный рост, мы видим замедление против исторического темпа в 137,1%. Валовая маржинальность также демонстрирует негативную динамику — снижение с 15,1% за шесть месяцев 2023 г. до 6,5% за шесть месяцев 2024 г. — рекордно низкое значение с начала 2021 г. Что касается показателя EBITDA — не всё так однозначно. Сегмент сформировал существенную часть за счет прибыли от переоценки, которую необходимо исключать для нормализации. Тем не менее, в первом полугодии сегмент сгенерировал 645 млн рублей EBITDA — 16,8% маржинальность, что является на уровне среднего исторического значения.

«Монополия Тракинг» — M&A для роста платформы.

Как мы отметили выше, приобретение ГТМ позволило возродить ключевое направление, которое в 2020 г. генерировало 38% выручки и 69% EBITDA. В 2023 г. компания отчиталась о том, что сделка M&A прошла по дешевой оценке, что вызвало появление в отчетности заработка на сумме превышения чистой справедливой стоимости над стоимостью приобретения в размере 4 млрд рублей. Если бы не приобретение ГТМ, EBITDA всей компании была бы отрицательной.

Тем не менее, несмотря на стратегически интересную покупку, мы видим, что выручка за шесть месяцев 2024 г. всего лишь на 9,2% выше значения АППГ[1]. Полагаем, что в текущем периоде не увидим значимого роста по направлению, так как компания делает фокус на платформенных решениях. При этом автопарк уходит в направление «Бизнес». Более примечательным фактом является то, что впервые за обозреваемый период мы наблюдаем убыток по направлению — 24 млн рублей против положительного значения в 398 млн рублей за АППГ. Валовая маржинальность фактически обвалилась — 9,2% за шесть месяцев 2024 г. против 21,4% за шесть месяцев 2023 г. и средней исторической маржинальности 23,9%.

«Монополия Топливо» — замедление темпов роста и снижение маржинальности.

Сегмент «Мультисервис» является побочным сопровождающим продуктом, который формирует омниканальность предоставляемых услуг для клиентов и поставщиков. Тем не менее, оборот по направлению вырос в первом полугодии 2024 г. на 22,9% до 10,9 млрд рублей при отрицательном значении EBITDA — 48 млн рублей по сравнению с положительным значением 128 млн рублей за АППГ.

Резюмируя, можно задаться логичным вопросом: с чем связан уход компании от ключевого направления «Тракинг» в пользу платформенного решения? Как минимум, сегмент стабильно генерировал валовую маржинальность на уровне 25% при EBITDA маржинальности 16-17%. Рост платформенного направления при падении сегмента собственного автопарка может быть объяснен сознательным решением менеджмента «Монополии», что выражается в существенном снижении маржинальности «Тракинга» при росте направления «Грузы». В то же время ситуация достаточно удивительная: направления, которые ранее генерировали рост и прибыль, внезапно стали убыточными в 2024 г.

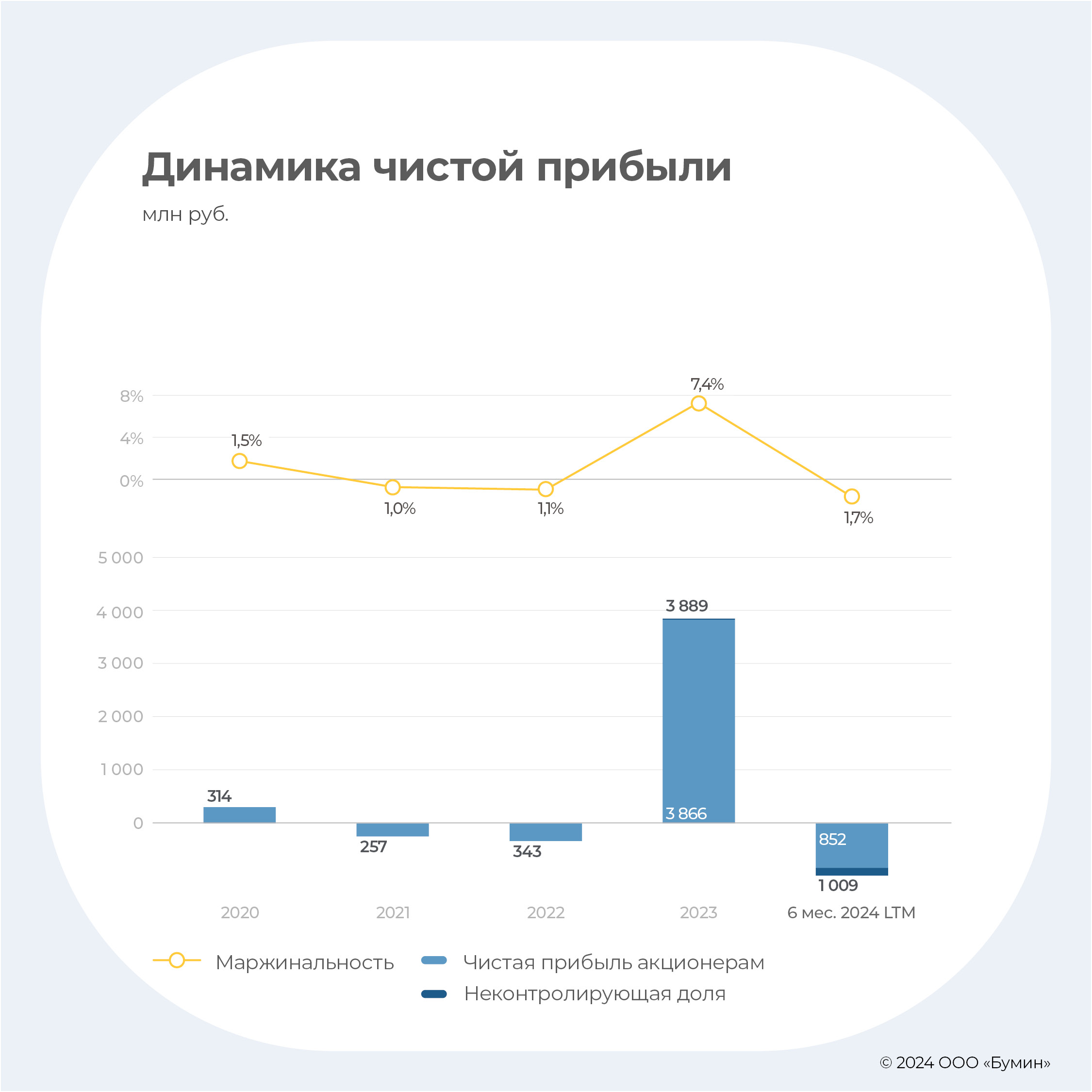

Несмотря на положительный результат 2023 г., эмитент перманентно генерирует убыток и испытывает необходимость в фондировании.

За счет переоценки в 2023 г. компания смогла выйти из чистого убытка, который стабильно возникал в предыдущие годы. Тем не менее, по итогам шести месяцев 2024 г. мы видим, что траектория вернулась к норме — 1,2 млрд рублей чистого убытка за первое полугодие, а LTM убыток составляет 1 млрд рублей.

Ключевыми расходными статьями, которые превращают положительную EBITDA в отрицательную, являются амортизация нематериальных и материальных активов, а также процентные расходы, которые существенно возросли. Финансовые расходы увеличились на 151% за первое полугодие 2024 г. по сравнению с АППГ и составили 1,5 млрд рублей. Фактически уже в 2024 г. величина процентных расходов приблизилась к значению за весь 2023 г.

Следует отметить, что «Монополия» продает дебиторскую задолженность клиентов факторинговым компаниям, чтобы сократить цикл получения денежных средств. Согласно МСФО поступления от факторинга отражаются в денежном потоке от финансовой деятельности, соответственно, часть де-факто операционного денежного потока содержится в финансовом денежном потоке. Для полноты картины уточним, что эмитент отдельно отразил этот факт в Примечании №23 к отчетности.

Денежный поток от операционной деятельности является положительным до изменений оборотного капитала — 2,1 млрд рублей за 2023 г. и 438 млн рублей за шесть месяцев 2024 г. Результаты после изменений оборотного капитала следующие: отрицательный денежный поток в размере 4 млрд рублей за 2023 г. и 1,9 млрд рублей — за шесть месяцев 2024 г. Соответственно, операционная деятельность требует стабильного фондирования за счет привлечения банковского долга, факторинга и займов учредителей.

Свободный денежный поток компании (FCFF) составляет схожие значения: отрицательный FCFF в размере 3,9 млрд рублей за 2023 г. и 2 млрд рублей за шесть месяцев 2024 г.

Колоссальный отток денежных средств привел к тому, что компания за период 2020 г. — первое полугодие 2024 г. привлекла 14,9 млрд рублей денежных средств, при этом выплатила всего лишь 111 млн рублей дивидендами и 1,5 млрд направила на выкуп акций. Стоит отметить, что в большей степени рост долга в 2023 г.— шесть месяцев 2024 г. объясняется стратегией развития компании: рост связан с серией M&A сделок, в которых привлекалась долговая часть для финансирования приобретения, а также выкуп акций уходящего из России акционера.

Если убрать «бумажную» прибыль, которая возникла в 2023 г., то собственный капитал без учета неконтролирующей доли стал отрицательным в 2024 г. Поэтому M&A для компании явился действительно позитивным фактором и в данном смысле value accretive (англ. «создающий стоимость». — прим. Boomin).

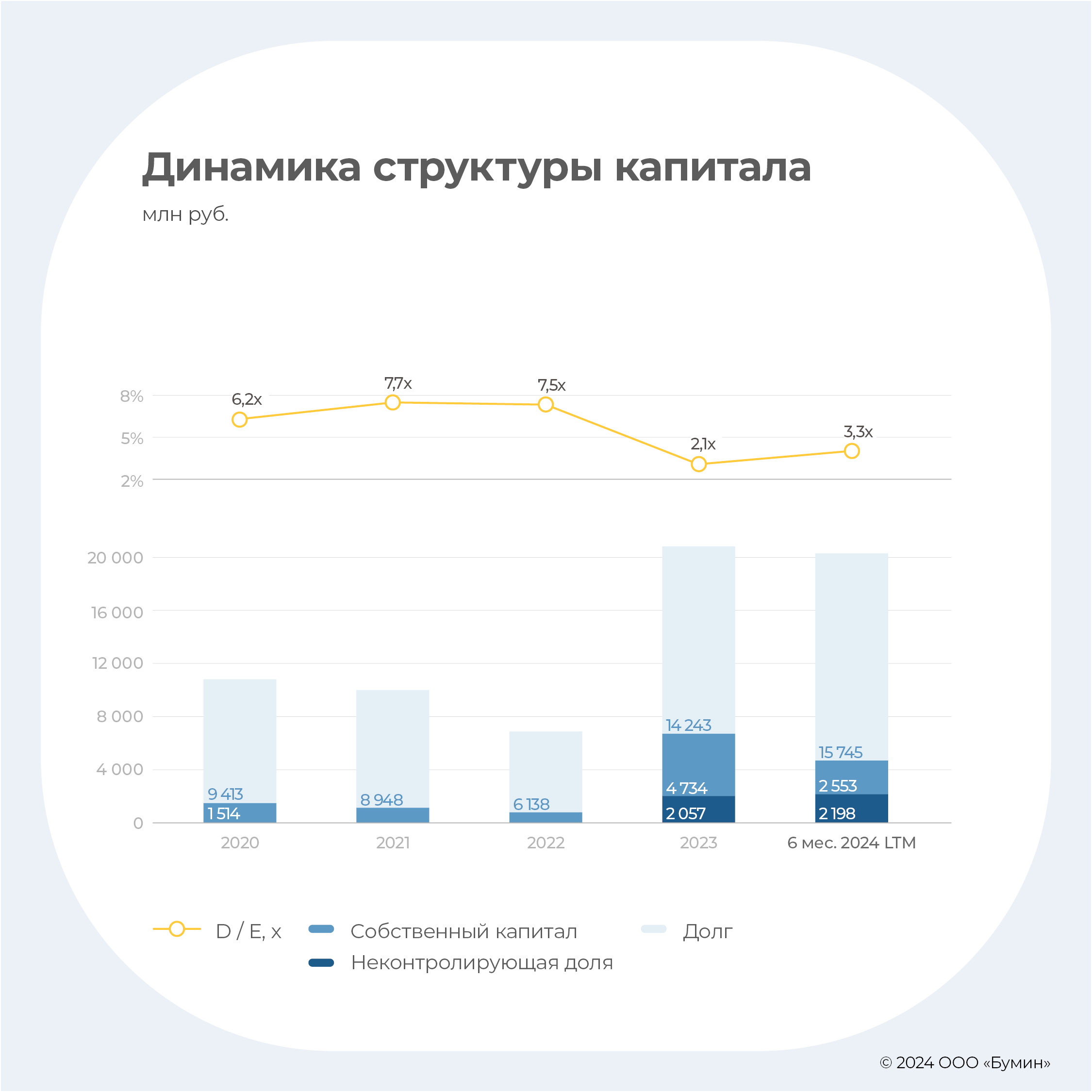

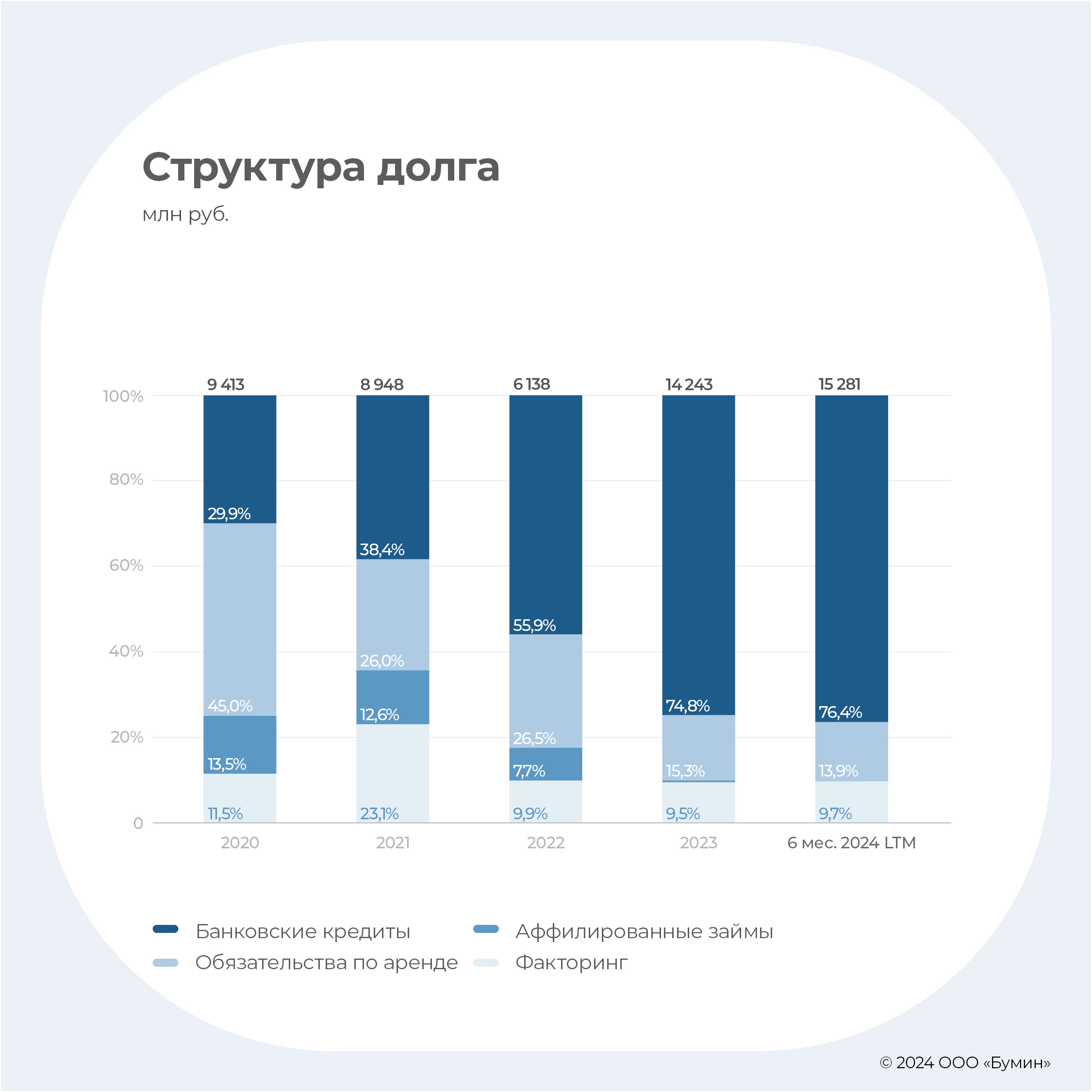

Долговая нагрузка

Увеличение долгового портфеля при удорожании фондирования ведет к снижению уровня платежеспособности компании и необходимости рефинансирования долга.

Как уже отмечали ранее, высокое значение EBITDA в 2023 г. сформировано неоперационным фактором и в действительности показатель существенно ниже. Тем не менее, соотношение Чистого Долга к EBITDA было рекордно низким с 2020 г. — 3,4x. Согласно актуальным результатам за шесть месяцев 2024 г. показатель увеличился до 3,9x при росте Чистого Долга до 15 млрд рублей.

Ранее у «Монополии» стабильно присутствовали займы аффилированных сторон — в 2020-2021 гг. их доля в портфеле превышала 10%. В 2024 г. займы отсутствуют и превалирует банковское финансирование — 76,4% в долговом портфеле.

Помимо увеличения долговой нагрузки мы видим существенное удорожание стоимости фондирования — средняя ставка по долгу в 2021 г. составляла 11%, в 2023 г. — 17,6%. В 2024 г. с учетом жестких денежно-кредитных условий стоимость долгового финансирования превысит 20%, что отразится в снижении показателя покрытия процентных расходов (ICR).

По итогам шести месяцев 2024 г. значение ICR является рекордно низким с 2020 г. — 0,8x. В 2021-2022 гг. компания переживала схожие события — значения колебались на уровне 1–1,1x.

С точки зрения дюрации долгового портфеля, большую долю в нем занимают краткосрочные кредиты и займы — 68,4% обязательств предстоит к погашению в течение второго полугодия 2024 г. — первое полугодие 2025 г. Из них 7,5 млрд рублей, или 64,2% — это краткосрочные банковские кредиты и овердрафты.

Инвестиционная привлекательность выпуска

Компания размещает выпуск с премией выше относительно рыночных доходностей сопоставимого кредитного рейтинга «BBB+».

В начале сентября рейтинговое агентство «АКРА» установило кредитный рейтинг эмитента на уровне «BBB+». На решение о присвоении такого грейда повлияло множество факторов, среди которых:

сильный операционный риск-профиль;

высокая рентабельность при среднем размере бизнеса;

умеренно высокая оценка долговой нагрузки и низкий уровень покрытия фиксированных платежей;

высокая ликвидность и денежный поток.

«Монополия» меняет бизнес-модель, формируя экосистему на своей платформе. В связи с этим компанию можно и следует причислять к сегменту ИТ. В силу низкого уровня проникновения цифровых услуг на рынке транспортно-логистических услуг в России, эмитент является абсолютным лидером с долей рынка 75%. Дополнительными положительными факторами для дальнейшего развития выступает высокая географическая диверсификация и отсутствие значимой волатильности сегмент FTL (от англ. «full truck load» — «перевозки с полной загрузкой». — прим. Boomin), на котором специализируется «Монополия».

У компании действительно есть большой задел для роста операционных и стабилизации финансовых показателей, что и стало основной причиной присвоения АКРА такого высокого кредитного рейтинга.

На данный момент на рынке обращается три выпуска облигаций (по всем установлены put-оферты) с рейтингом «BBB+» и с переменным купоном, привязанным к ключевой ставке (КС): СИМПЛСК1Р1, ИНГР Б1P1 и МСПБанк1P2.

По первым двум выпускам спред к КС составляет 3%, а по последнему — 2,75%. СИМПЛСК1Р1 и МСПБанк1P2 торгуются около номинала, а ИНГР Б1P — значительно ниже. Причина такого явления заключается в полугодовых купонах, текущая ставка которых равна 19%. Новая ставка купона будет установлена только в ноябре.

Спред по выпуску «Монополии» установлен на уровне 3,75%, что значительно превышает среднерыночные значения (уровень BB+/BBB) — связано это с премией за дебют. Объем размещения — 500 млн рублей., срок обращения — три года, купоны ежемесячные.

Несмотря на снижение объема размещения, выпуск вполне соответствует рыночным условиям в части премии за кредитный риск. С учетом предстоящих планов по IPO, где мы видим скорее опцию cash-in, значимая часть долга будет рефинансирована за счет средств от размещения. При этом компания имеет лидирующие позиции в сегменте, а также жизнеспособную бизнес-модель, которая вышла в положительные значения на уровне EBITDA. Мы считаем, что для эмитента размещение облигаций — это, в первую очередь, подготовка к выходу на публичный рынок акций и уже во вторую очередь — рефинансирование части краткосрочного долга.

В начале октября Банк России зарегистрировал дополнительный выпуск и проспект обыкновенных акций АО «Ламбумиз», размещаемых путем открытой подписки. Мы продолжаем пристально следить за шагами эмитента на пути IPO, поэтому решили провести видео-интервью на YouTube-канале Boomin, в ходе которого зададим вопросы наших читателей, поступавшие в редакцию.

Уже скоро мы проведем встречу с представителями компании:

— Андреем Дьяковым, исполнительным директором АО «Ламбумиз»

— Татьяной Комиссаровой, финансовым директором АО «Ламбумиз».

В ходе интервью главный редактор портала Boomin Екатерина Днепрова обсудит с топ-менеджерами компании их стратегию и планы. Из первых уст узнаем, в какой стадии находится подготовка к IPO, и когда инвесторам ждать сбора заявок.

Готовьте свои вопросы эмитенту, которые мы обязательно зададим в ходе беседы!

Об итогах торгов на вторичном рынке по выпуску биржевых облигаций компании за прошедший месяц — в обзоре Boomin.

В сентябре прошло размещение дебютного выпуска ООО «Специализированное финансовое общество РЛО замена лифтов» (СФО «РЛО») с залоговым обеспечением денежными требованиями класса «А» объемом 207,128 млн рублей и пятилетним сроком обращения. Бумаги с фиксированной ставкой купона 19% на весь срок обращения и с ежемесячной амортизацией (подробнее о выпуске). С 12 сентября на выкуп всего объема облигаций потребовалось 12 торговых сессий и 240 сделок.

Суммарный объем торгов на вторичном рынке в сентябре составил 5,5 млн рублей. На биржевых торгах цена выпуска продержалась выше номинала до 25 сентября. Текущая конъюнктура рынка и перспективы повышения ключевой ставки привели к тому, что к концу месяца котировки опустились до 95,1% от номинала, тем самым подняв доходность выпуска до 24,1% годовых.

Ежегодный форум для частных инвесторов пройдет в Москве 16 ноября 2024 г.

16 ноября в Москве, в гостинице Soluxe Hotel Moscow (ул. Вильгельма Пика, 16) пройдет IV Осенняя конференция АВО. Организатором мероприятия выступает Ассоциация владельцев облигаций — независимая некоммерческая организация, представляющая интересы частных инвесторов.

Приобрести билеты и зарегистрироваться можно по ссылке. Количество мест ограничено.

В деловой программе:

— Макроэкономика;

— Рынок облигаций: как мы прожили год и что ждем в следующем;

— Инфраструктура рынка;

— «Как читать рейтинговый отчёт» (мастер-класс от рейтингового агентства АКРА);

— Торговые идеи + сессия вопросов и ответов.

В числе спикеров:

— Екатерина Абашеева, директор Департамента корпоративных отношений Банка России;

— Дмитрий Таскин, директор по развитию первичного рынка облигаций Московской биржи;

— Роберт Смакаев, руководитель Департамента рынков капитала Совкомбанка;

— Петр Тер-Аванесян, трейдер, портфельный управляющий, аналитик, автор канала «Инвест Навигатор»;

— Маркел Байкалов, основатель ПВО «Волста».

Частных инвесторов ждет:

— Обзор макроэкономической ситуации и ее влияния на инвестиции в долговые инструменты.

— Обсуждение текущего состояния рынка облигаций: итоги 2024 года и прогнозы на 2025-й.

— Дискуссия со спикерами от Банка России, Московской биржи и другими представителями инфраструктуры рынка.

— Мастер-класс по анализу рейтинговых отчетов: как принимать взвешенные инвестиционные решения.

— Торговые идеи от ведущих экспертов рынка.

— Бонусная сессия вопросов и ответов: возможность получить ответы лидеров мнений на интересующие вопросы.

Участие в конференции позволит:

— Быть в курсе последних событий: узнать об актуальных тенденциях и стратегиях инвестирования в облигации.

— Принять участие в дискуссии: обменятся опытом с другими инвесторами и экспертами рынка.

— Присоединится к сообществу инвесторов: расширить свои горизонты и найти единомышленников.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов по пяти выпускам за прошедший месяц — в обзоре Boomin.

Ключевые события

В конце сентября АО «Коммерческая недвижимость ФПК «Гарант-Инвест»опубликовало отчет эмитента за шесть месяцев 2024 г. Согласно документу, выручка компании по договорам аренды инвестиционной собственности составила 1,55 млрд рублей (+7,1% к тому же периоду 2023 г.). EBITDA достигла 2,1 млрд рублей (+44,3%). Показатель рентабельности по EBITDA составил 137%, против 102% за шесть месяцев 2023 г. Рентабельность по EBITDA превысила 100%. Согласно принятой в компании учетной политике, параметр EBITDA включает также доходы от финансовых активов, которые не отражаются на выручке. Компания завершила период с чистой прибылью в размере 12,1 млн рублей (+14,7%).

Посещаемость торговых центров ФПК «Гарант-Инвест» за шесть месяцев 2024 г. составила 18,9 млн человек. Уровень вакантности на 30 июня 2024 г. сократился до 1,89% против 2% на конец 2023 г.

В интервью ИК «Диалот» генеральный президент ФПК «Гарант-Инвест» Алексей Панфилов заявил о планах построить в Москве десять комьюнити-центров. По масштабу и концепции это будут объекты, похожие на WESTMALL (28 тыс. м2), открытие которого запланировано на осень текущего года. В ближайшие недели компания планирует приступить к строительству второго комьюнити-центра в Люберцах. Его общая площадь составит 20 тыс. м2. Стоимость строительства — 3,2 млрд рублей.

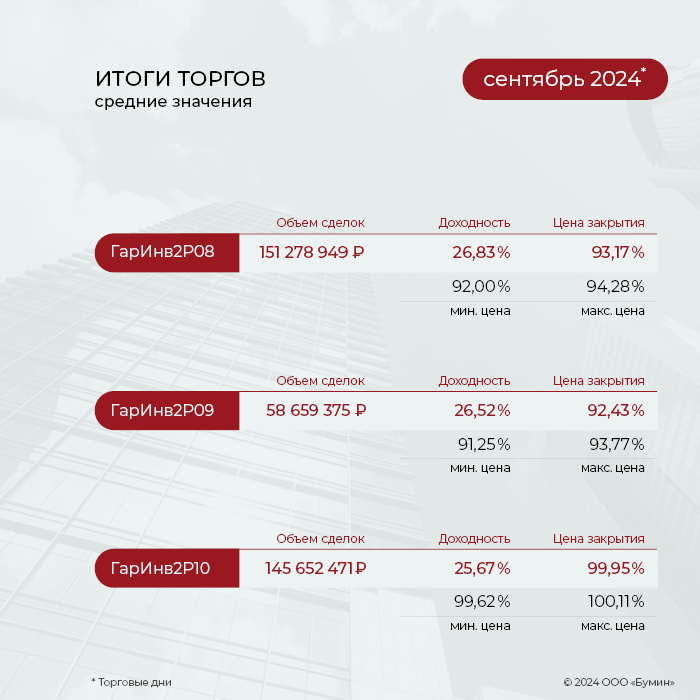

Итоги торгов

27 сентября закончилось размещение двухлетних облигаций ФПК «Гарант-Инвест» серии 002Р-10. Выпуск объемом 1,5 млрд рублей был выкуплен за 36 торговых сессий и 1 995 сделок.

Высокий спрос на бумаги серии 002Р-10 остается и на вторичном рынке. За сентябрь суммарный объем торгов составил 145,6 млн рублей, на 15,1% больше показателя предыдущего месяца. Выпуск торгуется стабильно вблизи номинального значения.

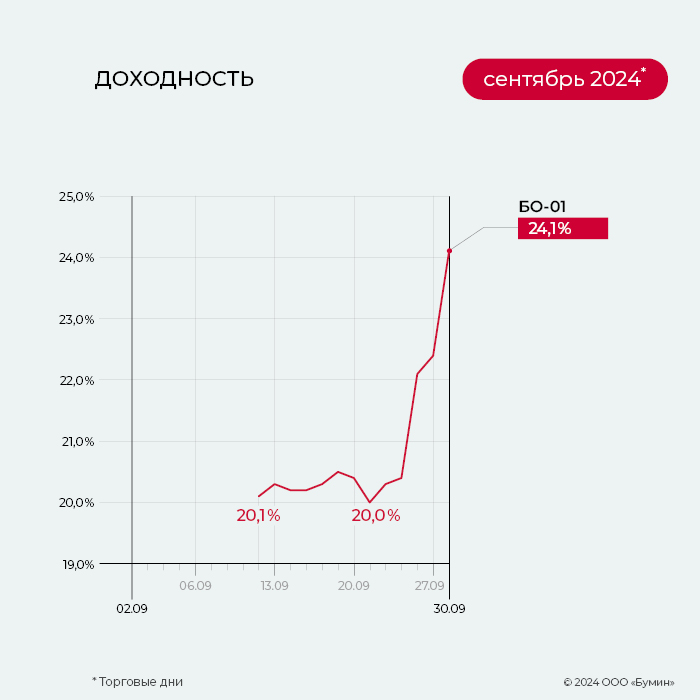

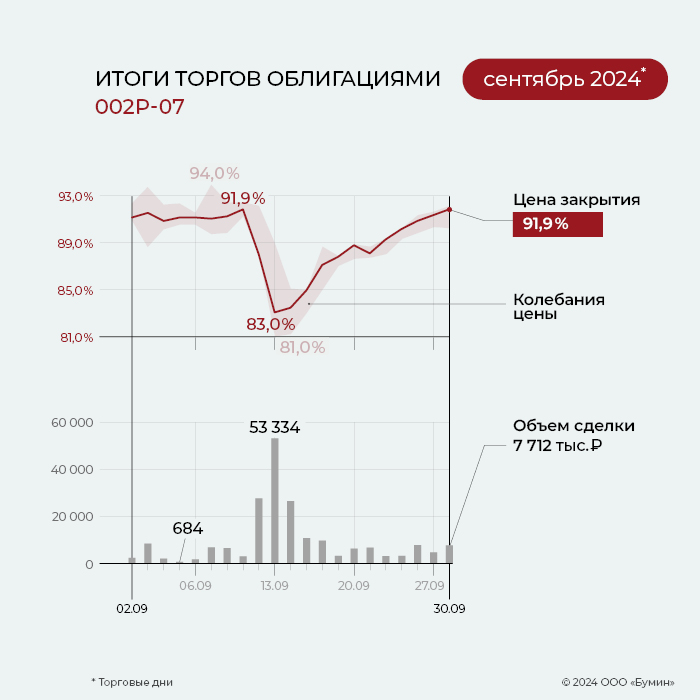

Максимальная средняя доходность (54,25% к дате оферты) за сентябрь зафиксирована у выпуска серии 002Р-07. Месячный объем торгов составил 203,5 млн рублей, на 27% больше результата за август. Несмотря на то, что в середине сентября котировки облигаций снижались до 81% от номинала, к концу месяца цена восстановилась до прежних значений (91,9%).

В сентябре по выпуску серии 002Р-09 объем торгов составил 58,7 млн рублей. Показатель средней доходности вырос с 22,69% до 26,52% годовых. Цена облигаций на конец месяца составила 92,1% от номинала.

В сентябре высокая ликвидность выпуска серии 002Р-08 сохранилась, месячный объем торгов составил 151,3 млн рублей (-25,6% о результата предыдущего периода). По итогам торгов за 30 сентября цена облигаций составила 92,7% от номинала, а доходность — 27,1% годовых.

Второй месяц подряд продолжают расти объемы торгов по выпуску серии 002Р-06. Суммарный объем за сентябрь достиг 94,1 млн рублей, на 22,6% выше результата августа. Сравнивая цены облигаций начала и конца сентября, существенных изменений не зафиксировано, цена опустилась с 93,9% до 93,3% от номинала. Доходность облигаций выросла с 26% до 30,1% годовых.

Месячный объем торгов выпуском 002Р-05 в сентябре увеличился более, чем в два раза. Показатель составил 97,9 (+135%). Цена облигаций за месяц снизилась с 91,5% до 88,6% от номинала. На конец сентября доходнось выпуска составила 29,4% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (16-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 нначислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 42 млн 720 тыс. рублей (13-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (7-й купон), по одной бумаге — 14,79 рублей.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 35 млн 761 тыс. 953 рубля 85 копеек (5-й купон), по одной бумаге — 14,47 рублей.

Купонные выплаты по выпуску серии 002Р-10 начислены из расчета 22,5% годовых. Общая сумма выплат по выпуску составила 17 млн 490 тыс. 123 рублей 76 копеек (1-й купон), по одной бумаге — 18,49 рублей.

Таким образом, общая сумма выплат по пяти выпускам эмитента составила 161,7 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Об итогах торгов на вторичном рынке по пяти биржевым выпускам облигаций компании и выплате купонов за прошедший месяц — в обзоре Boomin.

Итоги торгов

Наиболее ликвидным среди всех облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в сентябре остается выпуск серии БО-05-001P. Суммарный объем торгов за месяц составил 30 млн рублей, на 17% меньше августовского показателя. Цена облигаций в конце месяца составила 104,4% от номинала. Остается высоким средний показатель доходности, который составил 23,03% годовых.

В сентябре максимальная средняя доходность среди выпусков эмитента была у облигаций серии БО-03-001, показатель за месяц составил 28,63% годовых (плюс 1,76% к результату августа). Месячный объем торгов достиг 5,83 млн рублей (+16%).

В сентябре показатель средней доходности выпуска серии БО-02-001 снизился с 29,7% до 28% годовых. Месячный объем торгов по выпуску практически не изменился и составил 9,9 млн рублей (-4% к предыдущему периоду). Котировки облигации поднялись с 92 до 93,1% от номинала. Также напомним, что 18 сентября прошла первая амортизационная выплата по выпуску — 4% от номинала.

Высокий объем торгов остается по выпуску серии БО-04-001P, в сентябре показатель составил 13,6 млн рублей. Цена облигаций за месяц выросла со 100,1% до 102% от номинала. По итогам месяца доходность выпуска составила 25,3% годовых.

В конце сентября облигации серии БО-01-001 торговались вблизи номинала. Месячный объем торгов составил 7,4 млн рублей, что на 27% выше августовского показателя. Доходность выпуска за месяц снизилась с 24,7% до 21,2% годовых. Также в сентябре прошла очередная 4-процентная амортизация выпуска, суммарно погашено 40% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 52 тыс. рублей (22-й купон), по одной облигации — 10,52 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 8 млн 34 тыс. рублей (18-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (14-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 22,13% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 728 тыс. 500 рублей (9-й купон), по одной облигации — 18,19 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-05-001P объемом 150 млн рублей начислены из расчета 23% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 670 тыс. рублей (2-й и 3-й купоны), по одной облигации — 18,9 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма выплат по пяти биржевым выпускам составила 23,3 млн рублей.

В обращении находится пять выпусков биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 658 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.