Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

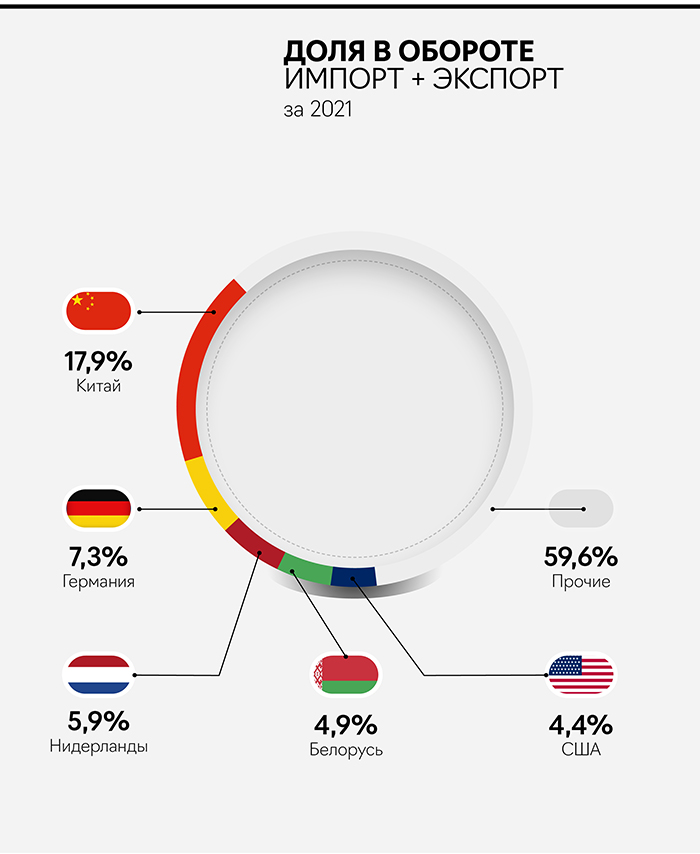

В 2021 г. Россия показала хорошие результаты по росту оборота внешней торговли (+38% y-o-y). Ключевая причина роста — это цены на основные экспортируемые позиции: металлы, нефть, газ, удобрения. Основным торговым партнером России по-прежнему остается Китай. В 2021 г. доля Китая во внешней торговле составила 17,9% и, вероятно, его значение только увеличится.

Рассмотрим основные виды транспорта, которые участвуют в экспортно-импортных операциях.

Трубопроводный транспорт. В 2021 г. объем экспорта природного газа из РФ составил 204,4 млрд м3 (без учета СПГ). Объем экспорта нефти через трубопроводные системы «Транснефти» в 2021 г. составил 87,6 млн тонн (экспорт через трансграничные трубопроводы). До морских терминалов дополнительно было доставлено 114,2 млн тонн. В сумме — 201,8 млн тонн — 88% от всего экспорта нефти.

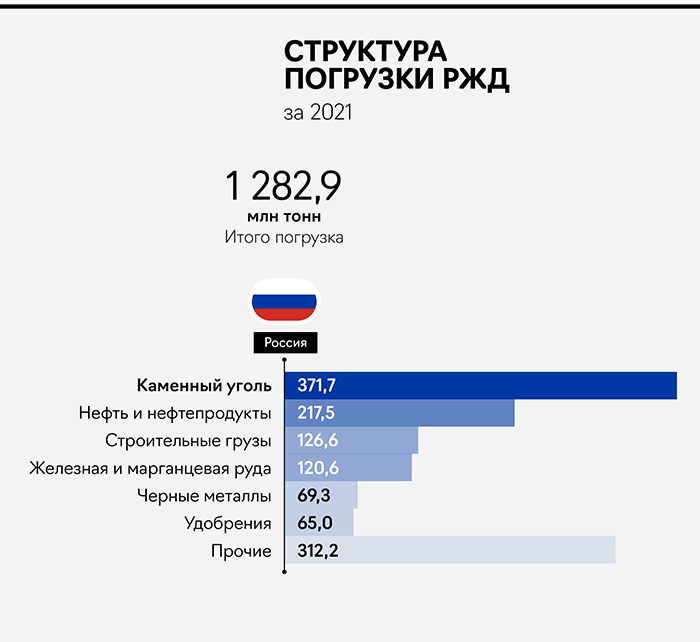

Железнодорожный транспорт. В 2021 г. объем погрузки экспортных товаров составил 490 млн тонн, из них 351,1 млн тонн — в направлении морских портов. Т. е. прямой экспорт через железную дорогу можно оценить в 138,9 млн тонн. Основная экспортная продукция — это уголь, нефтеналивные грузы, черные металлы, удобрения, руда и зерно.

Автомобильный транспорт. Основное направление импорта/экспорта для автомобильного транспорта — это Европа. С 2017 г. по 2020 г. объем оборота со странами Европы составлял 21-22 млн тонн в год.

Внутренний водный транспорт. Данный вид транспорта в заграничном направлении перевозит порядка 30 млн тонн грузов в год (сообщение в рамках крупных рек).

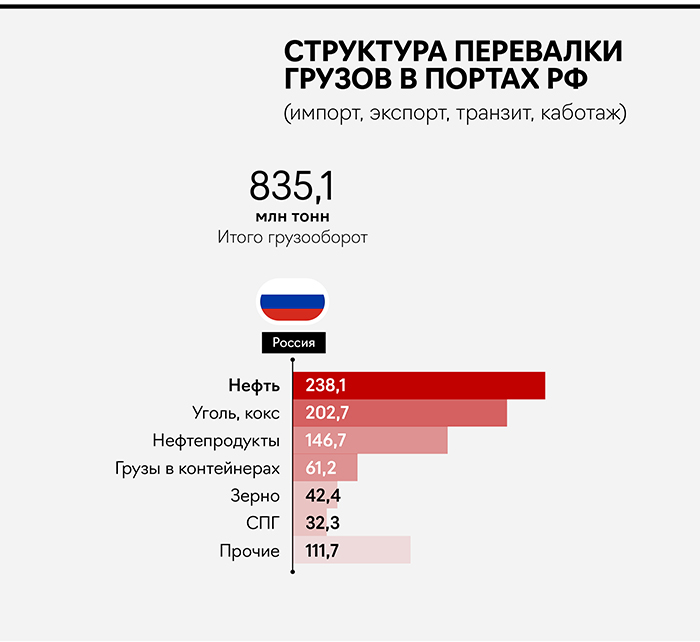

Морской транспорт. Самый значимый вид транспорта для импортно-экспортных операций. В 2021 г. объем грузооборота в морских портах в экспортном направлении составил 660,9 млн тонн, в импортном — 40,5 млн тонн.

Доля авиатранспорта в экспортно-импортных операциях минимальна и в основном касается особо ценных грузов и корреспонденции.

Состояние отдельных сегментов транспорта в РФ

Авиация. В масштабах России доля авиации в грузовом транспорте незначительна (1,5 млн тонн в 2021 г. / ~0,02% от всего объема перевозок). В первую очередь воздушный транспорт используется для перевозки пассажиров. В 2021 г. было перевезено 111 млн пассажиров. Для сравнения, РЖД в дальнем следовании перевезли 92 млн чел.

Ключевые игроки в воздушном транспорте (топ-5 по количеству пассажиров в 2021 г.): «Аэрофлот» (21,4 млн чел), «Сибирь» (S7 / 17,8 млн чел), «Победа» (14,4 млн чел) и Россия (10,0 млн чел).

Воздушный транспорт оказался наиболее уязвимым во время пандемии 2020 г., а потом и в 2022 г. В 2022 г. отрасль подвержена санкционному давлению — введены запреты на поставки запчастей, запреты на страхование, техническое обслуживание самолетов иностранных производителей в РФ (Airbus, Boeing, Bombardier, Embraer, Honeywell). Лизингодатели требуют возврата части авиапарка, 21 авиакомпания из России находится в черном списке ЕС (запрет на полеты), 37 стран (включая страны из ЕС) закрыли свое воздушное пространство для России. Это напрямую отразилось на маршрутах авиакомпаний. Например, время полета из Москвы в Калининград увеличилось на 1 час из-за облета прибалтийских стран.

В 2022 г. Минтранс ожидает снижение пассажиропотока до 90 млн чел (-18,9%), однако с учетом снижения пригодного парка самолетов объем пассажиропотока может быть значительно ниже 90 млн чел. Перспективы отечественного самолетостроения также неопределенны. Согласно данным Ростеха и Минпромторга, полноценное импортозамещение самолетов возможно после 2024 г. На поддержку авиаотрасли в 2022 г. планируется выделить 340 млрд руб. (компенсация отмененных рейсов, поддержка закрытых аэропортов на юге, субсидии на перевезенных пассажиров).

По оперативным данным Sberindexв конце марта — середине апреля люди сократили расходы на авиабилеты на 7-40% в зависимости от недели. В прошлом году в эти периоды был рост расходов от 2 до 5 раз (большой рост скорее из-за низкой базы 2020 г. когда международное туристическое сообщение временно было остановлено).

Железные дороги. По итогам 2021 ж/д транспорт занимает 15,9% в общем объеме перевезенных грузов в РФ. Железная дорога важна в первую очередь для перевозки массовых грузов на большие расстояния. Так, основу перевозок составляет уголь, нефть и нефтепродукты, а также строительные грузы (кирпич, цемент и т. п.), металлы и руды. Около 38% всех перевезенных грузов уходят на экспорт.

Ключевой игрок на рынке — это ОАО «РЖД», государственная монополия, которая отвечает за эксплуатацию ж/д путей и станций, локомотивов и части вагонного парка. Крупнейшие операторы подвижного состава (рейтинг Infoline Rail Russia Top): «Первая грузовая компания», «Федеральная грузовая компания», «Globaltrans», «НефтеТрансСервис», «Трансойл».

Железные дороги ранее в значительной степени зависели от экспорта основных товаров в Европу и США:

Экспорт каменного угля в 2021 г. — 226,9 млн тонн, из них 49,7 млн тонн ушли в страны ЕС и США (21,9%). Доля ж/д транспорта в экспортных перевозках угля — 93%.

Экспорт нефтеналивных грузов — 375,9 млн тонн, в ЕС и США 203,4 млн тонн (54,1%). Доля ж/д в экспорте — 24%.

Экспорт черных металлов составил 43,5 млн тонн, из них в ЕС и США 14 млн тонн (32,2%). Доля ж/д в экспорте — 68%.

В связи с санкциями и постепенным отказом стран ЕС и США от российских энергоносителей (в первую очередь это уголь и нефтепродукты) в 2022 г. ожидается снижение объема погрузки на 2-7%. Поддержку отрасли будут оказывать внутренние перевозки. Этому может способствовать снижение транзита через Россию, снижение погрузки в экспортном направлении, следовательно можно ожидать рост профицита парка вагонов и снижение ставок аренды. Также ожидается переориентация поставок на Восток, что потребует модернизации участков Транссиба и БАМа. Дополнительно, в рамках поддержки государство предоставит РЖД 250 млрд руб. через выкуп привилегированных акций за счет средств Фонда национального благосостояния.

В 1 квартале рынок ж/д перевозок незначительно задели последствия событий на Украине. В марте 2022 снижение объема погрузки составило 2,4% в сравнении с мартом 2021 г. Основной спад ожидается во 2-м квартале с частичным восстановлением в 3-м и 4-м кварталах.

Автоперевозки. В 2021 доля автомобильного транспорта в общем объеме перевозок составила 68,3% (5 491 млн тонн). Из этого объема только 27% занимают коммерческие грузы, остальной объем — это перевозки для внутренних нужд бизнеса.

Ключевые игроки на рынке — логистические компании: «Деловые линии» (владеет крупнейшим объемом складских площадей в регионах РФ, один из ведущих игроков на рынке), Globaltruck (крупнейший FTL-перевозчик на Урале и в Сибири), «ПЭК» (компания специализируется на доставке сборных грузов), «СДЭК» (один из крупнейших игроков в экспресс доставке).

В первую очередь сфера автомобильных перевозок столкнулась с удорожанием транспортных средств и запчастей/комплектующих для них (иностранная техника подорожала в 2 раза, отечественные ТС подорожали на 70%). Рост цен на технику спровоцирован остановкой или ограничением деятельности производителей грузовой техники (Volvo, Scania, Mercedes-Benz, Iveco, МАN). В целом, по оценкам участников отрасли, себестоимость перевозки выросла в 1 кв. на 10-12%.

Второе существенное ограничение — это запрет на работу в ЕС российских и белорусских автоперевозчиков. Выше мы писали, что объем автомобильного грузопотока между Европой и РФ составлял до 22 млн тонн в год — это порядка 1,5% от всего объема коммерческих перевозок. По словам участников отрасли, сам грузопоток не остановился, только в новых реалиях грузы стали перевозить транспортные компании из прибалтийских стран. Для российских перевозчиков европейское направление может быть компенсировано ростом грузопотока со странами СНГ и Китаем. В результате мы не ожидаем какого-либо значительного падения автомобильного рынка в 2022 г. Снижение объем перевозок не превысит 5-7%.

Морские перевозки. Россия не обладает большим флотом морского транспорта, поэтому объем перевозок занимает небольшую долю. В 2021 объем перевозок составил 23,5 млн тонн (0,3% от общего объема). При этом объем перевалки грузов в российских портах оставил 835,1 млн тонн. Соответственно, доля российских судов в морских перевозках — порядка 2,8%. Остальной объем ложится на международных перевозчиков. Ключевую роль в морских перевозках со стороны России играют порты. Топ-5 крупнейших портов России: Новороссийский морской торговый порт (142,8 млн тонн грузооборот в 2021 г.), Усть-Луга (109,3 млн тонн), Восточный (79,7 млн тонн), Большой порт Санкт-Петербург (62,0 млн тонн), порт Мурманск (54,5 млн тонн).

В начале марта крупнейшие морские перевозчики контейнеров остановили работу с Россией. Maersk отказался заходить в российские порты, MSC и CMA CGM ограничили номенклатуру перевозимых грузов, оставив грузы первой необходимости. В первую очередь это отразилось на западных контейнерных терминалах. Так, в Большом порту Санкт-Петербург за март 2022 грузооборот снизился на 41%.

Помимо прекращения работы со стороны перевозчиков, с Российскими грузами оказался работать один из двух операторов порта Гамбурга — HHLA. Фактически в первом квартале ограничения коснулись только марта. В целом объем грузооборота российских портов за 1 кв. 2022 г. увеличился на 1,2% (в основном за счет нефти и СПГ). Таким образом, наибольшим образом пострадают западные порты, ориентированные на Европейский рынок.

В целом по объему перевалки грузов в портах России ожидается падение до −8%. Ситуация будет зависеть от темпов переориентации грузов и работы портов на Дальнем востоке. Так, с дальневосточными портами продолжают работать COSCO (китайский перевозчик, входит в топ-10 мировых лидеров контейнерных морских перевозок), Evergreen (крупный тайваньский перевозчик), Orient Overseas (принадлежит COSCO), FECSO (российский перевозчик).

Также Россия планирует продолжать проект развития морских портов. В 2022 г. ожидается увеличение мощности портов на 68,5 млн тонн (+5% к мощности портов):

Таманский терминал навалочных грузов в морском порту Тамань — 25 млн тонн.

Строительство морского перегрузочного комплекса СПГ в Мурманской области — 10,44 млн тонн.

Строительство нового специализированного порта в бухте Суходол для облегчения доступа к портовой инфраструктуре малых и средних угледобывающих предприятий — 12 млн тонн.

Строительство морского перегрузочного комплекса сжиженного природного газа в Камчатском крае — 10,85 млн тонн.

Строительство морского терминала в районе КС «Портовая» в морском порту Высоцк — 2,2 млн тонн.ы

Универсальный торговый терминал «Усть-Луга» — 8 млн тонн.

Итог

С начала 2022 г. в России начались новые реалии, в которых:

Наибольшим образом пострадал воздушный транспорт. По итогам 2022 г. ожидается снижение пассажиропотока на 18-20% и снижение пригодного парка самолетов из-за ограничений поставок запчастей и ТО. Авиакомпании будут вынуждены «экономить» иностранные самолеты (Airbus, Boeing в первую очередь), т. е. использовать их с меньшей интенсивностью, чтобы снизить износ. Полное импортозамещение возможно только после 2024 г. Объем господдержки в 2022 г. планируется на уровне 340 млрд руб. (сопоставимо с доходной частью бюджета Красноярского края).

На втором месте по ожиданиям падения морской транспорт, в частности объем перевалки в портах. В 2022 г. ожидается снижение до 8% из-за остановки работы в РФ крупнейших мировых контейнерных перевозчиков и сокращения оборота со странами ЕС и США. Больше всего пострадают Северо-Западные порты, в частности Большой порт Санкт-Петербург (в марте грузооборот снизился на 41% y-o-y). В 2022 государство продолжит развивать порты. По итогам года ожидается увеличение мощности портов на 68,5 млн тонн. Объем инвестиций в период 2022-24 составляет 25,9 млрд руб..

На отрасль грузоперевозок значительно повлияет удорожание техники, запчастей и расходных материалов (особенно от западных производителей). В 1 кв. 22 г. рост себестоимости составил 10-12%, к концу года рост может составить до 32%. При этом значительно усложнилась работа с европейскими странами после запрета на работу в ЕС грузовиков из РФ и Белоруссии. По итогам года снижение объема перевозок мы оцениваем в 5-7%. Но момент написания материала детальная информация о размере господдержки недоступна.

Железные дороги будут подвержены постепенному сокращению энергозависимости ЕС и США от России (в первую очередь это отказ от угля, нефти и нефтепродуктов). Возможна частичная переориентация на восток, однако там есть ограничения пропускной способности железных дорог. Падение погрузки оценивается в 2-7% по итогам года. В 2022 г. Правительство намерено докапитализировать РЖД на 250 млрд руб..

19 мая в 13:00 по московскому времени ООО «КИСТОЧКИ Финанс» проведет прямой эфир с инвесторами. Представитель эмитента расскажет о текущем положении дел в компании, озвучит предварительные параметры реструктуризации и ответит на вопросы инвесторов.

ООО «КИСТОЧКИ Финанс» разместила дебютный выпуск трехлетних облигаций БО-П01 в 2019 г. на сумму 40 млн рублей. Номинальная стоимость одной облигации составляет 10 тыс. рублей. Ставка первых двенадцати купонов была зафиксирована на уровне 15% годовых, купоны ежемесячные. Организатором выступила компания «Юнисервис Капитал». После оферты в 2020 г. эмитент сохранил ставку на прежнем уровне — 15% годовых — до конца срока обращения бумаг.

11 мая представители компании «КИСТОЧКИ Финанс» сообщили о сложностях, связанных с предстоящим 2 июня 2022 г. плановым погашением выпуска. Эмитент не смог сформировать достаточный запас для выполнения обязательств перед инвесторами из-за сложностей в бизнесе, вызванных пандемией коронавируса. В процессе подготовки к гашению выпуска компания смогла аккумулировать средства в размере 10 млн рублей (25% от номинальной стоимости облигаций в обращении). В расчетную дату погашения эти средства вместе с купонным доходом за последний (36-й) купонный период будут направлены в НКО АО НРД.

В отношении остальных 75% номинальной стоимости облигаций выпуска эмитент намерен предложить инвесторам план реструктуризации, который также планируется обсудить в рамках предстоящего прямого эфира на YouTube-канале Boomin.

В качестве спикеров в эфире примут участие директор по развитию «КИСТОЧКИ Финанс» Татьяна Лелюх и руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов. Модератором выступит главный редактор портала Boomin Екатерина Днепрова.

Все желающие смогут посмотреть прямой эфир на YouTube-канале Boomin как в режиме онлайн, так и в записи. Задать интересующие вопросы вы можете, предварительно направив их на почту модератора мероприятия: news@boomin. ru.

Участие не требует предварительной регистрации, подключиться к эфиру можно по ссылке.

О том, какие вызовы ощутила на себя кондитерская отрасль, рассказал Павел Боше, руководитель коммерческого и маркетингового отделов сети кондитерских Kuzina.

— Как коснулась текущая мировая ситуация вашего бизнеса? В целом отрасли? Каковы прогнозы по последствиям?

— Довольно серьезно коснулась. Мы сейчас проводим оценку. Как раз сейчас начали массово поступать письма от ключевых поставщиков о повышении цен. На сегодняшний день не все готовы назвать конечные цены, поскольку нет понимания развития ситуации. Поступившие данные от поставщиков мы аккумулируем, проводим расчеты. Единственное, что остается стабильным — стоимость муки, по остальным ингредиентам идет серьезное повышение цен. Их снижения в краткосрочной и среднесрочной перспективе ждать не приходится.

Всю кондитерскую отрасль ожидает непростой период. Ведущие игроки будут вынуждены пересматривать ценовую политику и матрицы ассортиментных линеек еще не один раз. По мере роста цен спрос будет смещаться в сторону более доступных продуктов, а общий объем потребления кондитерских изделий вероятно снизится в краткосрочной перспективе.

Как показывает практика, «Кузина» эффективно справляется с кризисными вызовами, но точно оценить текущую ситуацию пока сложно. Поступающая информация зачастую носит противоречивый характер. Прогнозы, особенно сейчас — дело неблагодарное.

— Какие из санкций и каким образом уже коснулись бизнеса/отрасли? Какие коснутся в дальнейшем по ожиданиям?

— Санкции довольно серьезно коснутся поставок оборудования. Профессиональное кондитерское оборудование в большинстве случаев импортное. В своих кондитерских, «Кузина» использует кофе-машины производства швейцарской компании Schaerer, которые поставлялись напрямую под заказ с завода в Люцерне. Затраты на покупку такого оборудования составляют существенный процент в стоимости проектов по открытию кафе, не стоит забывать и про содержание текущего парка машин, которые нужно обслуживать, комплектовать расходниками и запчастями. Как таковых прямых санкций на эти компании не введено, но Швейцария уже попала в список недружественных стран, а постоянно растущий курс валют повлиял на стоимость и без того дорогого оборудования.

— Есть ли у компании зарубежные партнеры (клиенты, поставщики и др.)? Как складываются отношения?

— В нашем бизнесе много импортного сырья, а также сырья, произведенного в России, но с использованием импортных компонентов — это в первую очередь касается таких позиций как: сливки, шоколад, ароматизаторы и ягоды.

О приостановке деятельности сообщают крупнейшие компании и поставщики. Например, компания Barry Callebaut — крупнейший поставщик и производитель шоколада и глазури на российском рынке, имеющий три производственные площадки в РФ, сырье которого мы постоянно используем в работе, уже сообщил, что, как и многие другие поставщики, имеющие дело с трансграничными перевозками, испытывает некоторые проблемы на границах, которые влияют на поставки из-за рубежа продуктов и сырьевых ингредиентов для локального производства. Важно также отметить, что геополитическая ситуация, неопределенность с обменными курсами, рост стоимости ингредиентов и логистики оказывают существенное влияние на операционную деятельность компании.

Например, молочная отрасль в России хоть и развита хорошо, но производство кондитерских сливок требует импортных компонентов.

Упаковка (стаканы, коробки и проч.) мы заказывали в крупнейшей компании Huhtamaki, которая в качестве сырья использует финский картон. Его поставки на сегодняшний день также заморожены, а цены взлетели в несколько раз.

Цены на кофе за последние две недели изменились уже несколько раз. Прошлый сезон на бразильских плантациях был неудачным. А в текущей ситуации сложности с морскими контейнерными перевозками, которые используются для доставки кофе, влияют на все логистические цепочки и стоимость. Учитывая огромные обороты данного вида сырья (только оборот «Кузины» достигает 4-х тонн в месяц), сформировать его долгосрочные запасы и зафиксировать цены физически становится невозможно.

— Какие меры поддержки от государства/региона имеются на сегодня для отрасли?

— Пока процедуры не проработаны. Мы регулярно делаем запросы в банки, но фактически информации пока нет.

— Какие меры принимаете/планируете принять с целью удержания стабильности работы компании?

— У компании есть опыт, наработанный в прежние кризисные периоды для эффективного управления, и кризис-план оперативных мероприятий необходимых для стабилизации ситуации. Мы с самого начала уже начали активно общаться с подрядчиками и поставщиками, договариваясь о сокращении издержек, регулировке цен, согласовывая финансовые схемы и модели оплат и расчетов. Партнеры как правило все прекрасно понимают, так как сами находятся в тех же условиях. Все учатся договариваться и искать компромиссы, идти навстречу, понимая, что необходимо поддержать бизнес и друг друга.

Мы провели детальный анализ ассортимента с точки зрения текущего дефицита сырья и рисков его возникновения в будущем, а также возможных последствий, связанных с ценовой политикой копании. Учитывая наше позиционирование на рынке и свой средний чек, мы понимаем, что сейчас нам придется неизбежно снижать долю предложений премиум-сегмента в общей структуре продуктовой матрицы, сделав упор на более доступный массовый продукт. По этим же причинам мы пока приостановили разработку сложных сезонных и фестивальных новинок. Продуктовая матрица в целом будет сегментирована по ценовым критериям.

Кроме того, сейчас мы переключаем фокус внимания на азиатский рынок, готовый предложить упаковку, оборудование и сырье взамен европейских, но на это нужно время, разработанные каналы и механизмы взаимодействия.

В апреле этого года состоится Кантонская ярмарка в Гуаньчжоу, крупнейшая в КНР. Если будет юридическая возможность, то мы планируем обязательно посетить данную выставку. Сейчас это самый очевидный и перспективный шаг в будущее для многих российских компаний, которые не планируют останавливать своё развитие.

OR GROUP продолжает делиться с инвесторами результатами своей деятельности в 2021 г.

Из ключевых событий, произошедший в этот период, компания отмечает выделение логистических сервисов в отдельную структуру в составе Группы. Для этого было создано юридическое лицо — ООО «О2», которое является 100% дочерней компанией ПАО «ОРГ».

В середине ноября OR GROUP внедрила модель катастрофоустойчивости для корпоративной IT системы, что позволит компании обеспечить защиту данных от гипотетически опасных рисков и внештатных ситуаций. В этом случае информация, хранящаяся в базах данных аварийной площадки, будет продублирована в резервных дата-центрах без потерь.

В декабре OR GROUP и Navigator Acquisition Corp. объявили о подписании Соглашения о продаже доли МКК «Арифметика». В дальнейшем объединенная компания будет вести деятельность под новым названием «Arifmetika Financial Solutions Corp.», также будет изменен тикер акций на бирже. После завершения сделки МКК «Арифметика» может стать первой публичной компанией на российском микрофинансовом рынке.

«В 2022 году мы продолжим следовать обновленной стратегии. Приоритетными направлениями развития остаются маркетплейс, онлайн-продажи, логистическая инфраструктура (сервисы последней мили и проект партнерских ПВЗ), а также финансовые сервисы, представленные МКК «Арифметика». Стоит отметить, что мы планируем значительно усилить направление финансовых сервисов: будем как расширять продуктовую линейку, в том числе за счет выхода в перспективный сегмент BNPL, так и активно развивать онлайн-займы», — подчеркнул основатель OR GROUP Антон Титов.

Ключевые операционные показатели 4-го квартала 2021 года

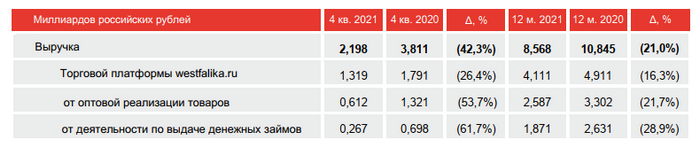

Валовая стоимость товаров (GMV) 2 OR GROUP в 4-м квартале 2021 года составила 2,823 млрд рублей.

Объем консолидированной неаудированной выручки Группы в 4-м квартале уменьшился на 42% и составил 2,198 млрд рублей, по сравнению с 3,811 млрд рублей в 4-м квартале 2020 года.

Выручка торговой платформы westfalika. ru (реализация товаров собственной торговой марки и партнерских товаров (маркетплейс) в розничной сети и на онлайн площадке westfalika. ru) по итогам 4-го квартала 2021 года составила 1,319 млрд рублей, в т. ч. выручка маркетплейса westfalika. ru составила 557 млн руб. (42,3% от продаж торговой платформы westfalika. ru).

В 4-ом квартале 2021 года оптовая выручка составила 612 млн руб.

В 4-ом квартале 2021 года интернет-продажи составили 280 млн руб.

Доля онлайн-продаж в выручке торговой платформы westfalika. ru по итогам 4-го квартала 2021 года составила 21,3%.

В 4-м квартале 2021 года было выдано 739 тыс. посылок.

Выручка от деятельности по выдаче денежных займов составила 267 млн руб.

Ключевые операционные показатели за 2021 год

Валовая стоимость товаров (GMV) OR GROUP за полный 2021 года составила 10,124 млрд рублей. Объем консолидированной неаудированной выручки Группы за 2021 года уменьшился на 21%— до 8,568 млрд рублей по сравнению с 10,845 млрд рублей в 2020 году.

Выручка торговой платформы westfalika. ru (реализация товаров собственной торговой марки и партнерских товаров (маркетплейс) в розничной сети и на онлайн площадке westfalika. ru) по итогам полного 2021 года составила 4,111 млрд рублей, в т. ч. выручка маркетплейса westfalika. ru составила 1,898 млрд руб. (46,2% от продаж торговой платформы westfalika. ru). Число партнеров маркетплейса на конец 2021 составило более 1 000 компаний.

В 2021 году оптовая выручка составила 2,587 млрд руб.

В 2021 году интернет-продажи составили 861 млн руб. Доля онлайн-продаж в выручке торговой платформы westfalika. ru по итогам полного 2021 года составила 20,9%.

В 2021 году было выдано 2,587 млн. посылок.

Выручка от деятельности по выдаче денежных займов составила 1,871 млрд руб. На конец 2021 года портфель по денежным займам составил 2,553 млрд руб. Средняя сумма займа в 2021 году

составила 18 879 рублей.

Число участников программы лояльности, которая действует во всех розничных сетях, входящих в Группу, за 12 месяцев увеличилось на 4,8% — до 2,977 млн участников по сравнению с 2,841 млн участников в 2020 году.

В преддверии праздника мы решили не сыпать цифрами и показателями, а напротив, привнести в дайджест некий свежий, не побоимся этого слова, эзотерический взгляд и составить финансовый гороскоп для эмитентов на грядущий год Тигра. А в следующем году будет любопытно проверить, все ли предсказанное сбылось.

Итак, начнем.

Овны, коими у нас являются сразу 4 эмитента — «Ламбумиз», «ПЮДМ», «БК» и «Евровент» в 2022 году будут особенно успешны в принципиально новых для себя сферах деятельности. Но и здесь не стоит ждать манны небесной — чтобы получить отличный доход, и трудиться придется за двоих, не пренебрегая при этом ранее взятыми на себя обязательствами.

Тельца — «СДЭК» ожидает удачный в финансовом плане год, но время от времени он будет сталкиваться с соблазном обманчиво легких и денежных проектов, что на фоне реализации масштабных планов, влекущих за собой расходы, станет настоящим испытанием! Поэтому задача Тельца — не терять хладнокровия и не подписываться под сомнительными прожектами, а твердо следовать своему курсу, тогда все будет отлично.

Близнецы, коими у нас числятся «СМАК», «Феррони» и «Фаворит» (что примечательно, ставшие эмитентами в один год, а два последние — вообще друг за другом), будут иметь внушительный доход, но и внештатных ситуаций, требующих недюжинной концентрации, тоже придется вытерпеть немало. И здесь ключевой совет — не принимать поспешных решений, а между сделками с высоким уровнем риска и оптимизацией расходов уверенно выбирать второе.

Раков и Львов нет в списке, а вот Дев сразу две — «НЗРМ» и «ТФН», и этим везунчикам обещано настоящее финансовое чудо, да такое, что можно будет реализовать даже самые смелые проекты без оглядки на объем требуемых ресурсов. Так что для этих эмитентов совет один — заранее писать планы с оптимистичным прогнозом. Разумеется, Тигр будет благоволить только трудолюбивым — это условие неизменно почти для всех!

Весы, которые в клубе представляет «Кузина», будут очень чутко улавливать малейшие на изменение текущей обстановки, что позволит им поймать удачу за хвост и хорошенько заработать. Некоторые перебои с потоком финансовых благ возможны, но они будут очень кратковременными. А если заработанное тратить экономно и с умом, то Весам выпадет возможность совершить действительно ценные и долгожданные покупки.

Скорпионам «НХП» и «Транс-Миссии» будущий год готовит хороший доход от вложенных ранее финансов. Не нужно менять успешную тактику — долгосрочные проекты и в 2022-м сулят отменные дивиденды, а умаслить Тигра можно щедростью в отношении окружающей среды. Может быть, время подумать о ESG-облигациях?

Три Стрельца — «Юнисервис Капитал», «Трейд Менеджмент» и «Нафтатранс» — единственные, кого Тигр одарит сполна без всяких «но»! Замечательные проекты с отменным вознаграждением будут поступать со всех сторон в таком количестве, что придется даже мучиться выбором. А полученным доходом можно распорядиться как угодно.

Из Козерогов у нас лишь «Круиз», у которого тоже будет шанс покорить вершину финансового Эвереста, и это несмотря на нынешнее благоденствие. Совет на год — щедро вкладывать ресурсы в собственное развитие, но без ущерба для партнеров.

Водолею — «Юниметриксу» 2022 год обещает успех в сделках только при условии большого трудолюбия, упорства, принятия быстрых, но продуманных решений. Тигр будет забавляться, испытывая Водолея на прочность, но подведение итогов в конце года очень приятно удивит!

«Сибстекло», прошедшее государственную регистрацию под знаком Рыб, замыкает список. Год для них будет характеризоваться как: «хорошо, но местами — приятные плюшки». За упорную работу Тигр отблагодарит сполна, обеспечив, простите за тавтологию, стабильную стабильность. А бережливость Рыб позволит пожинать плоды этого знаменательного года еще очень долго.

В завершение хотим сказать, что мы не просили астролога приукрашивать, и с ножом над ним не нависали. Все вопросы — к звездам! Желаем вам наипрекраснейшего тигриного года, трудолюбия, упорства, ну и соответствующего вознаграждения, конечно же!

Компания «Феррони» совместно с Фондом «Сколково» на форуме Nobel Vision. Open Innovations 2.0. представила программу FerroniTech 2021— передовые отечественные технологии в дверях и умных замках.

Nobel Vision. Open Innovations 2.0. — это эволюционный этап развития международного Форума «Открытые инновации» — авторитетной дискуссионной площадки, посвященной инновационной тематике. Форум входит в число официальных мероприятий Года науки и технологий в России.

На форуме была поднята актуальная тема: промышленное производство в России, особенно находящееся в частном владении — как одна из отраслей, наиболее чувствительных к любым изменениям. Существует множество факторов, заставляющих бизнес быстро адаптироваться в современных условиях: технологии, кадры (в т. ч. их доступность в условиях пандемии COVID-19), отечественное и импортное сырье, экономическая ситуация.

Группа компаний «Феррони» — № 1 в Европе по производству и продаже входных металлических дверей, а также первый региональный партнер Фонда «Сколково» — во время пандемии расширила производство и запустила второй завод «Ferroni Тольятти» общей площадью 100 тыс. кв. м.

Для развития диалога с рынком и сотрудничества с инновационными командами, которые обладают продуктом, технологиями, идеями и могут внедрять их в производство, ГК «Феррони» совместно с Фондом «Сколково» запускают программу FerroniTech 2021. Программа направлена не только на развитие производства, но и на переосмысление технологий маркетинга, продаж, постпродажного обслуживания, привлечения и обучения кадров, формирования линейки продуктов будущего.

Сессия Nobel Vision. Open Innovations 2.0. совместила онлайн и оффлайн форматы. Спикерами выступили несколько представителей топ-менеджмента компании «Феррони». Модератором являлся представитель фонда «Сколково».

На сессии спикеры от лица компании — лидера рынка дверей — рассказали о видении рынка в целом — от строительства до эксплуатации дверей и помещений, в которых они используются, разобрав ряд вопросов: какие бизнес-модели зарождаются сегодня и перспективы на завтра; как пандемия и технологии трансформируют современное производство дверей; вызовы, с которыми сталкиваются девелоперы и операторы инфраструктуры — как двери будущего отвечают на них; как более дорогая дверь помогает экономить, и кто за какую дверь будут платить в будущем. В качестве ответа на данные вопросы компания «Феррони» представила программу FerroniTech 2021.

Также стоит отметить другую новость компании — участие в середине декабря в Рождественском гала-ужине, организованным журналом ELLE Decoration и компанией i-Doors, на котором «Феррони» презентовала новую линейку инновационных дверей для целевой аудитории — среди гостей были потенциальные заказчики — крупнейшие застройщики элитной недвижимости Москвы и Московской области.

Через этот маркетплейс холдинг Goldman Group реализует 39% своей продукции в онлайн. Каждая четвертая проданная на Ozon банка мясной консервации – «Мясничий».

С октября текущего года продукция красноярского производителя стабильно удерживает первое место по онлайн-продажам в категории мясной консервации, сообщили Boomin в холдинге Goldman Group со ссылкой на данные сервиса MPstats. Так, по итогам ноября доля бренда в продажах мясной консервации на Ozon составила 26%, в октябре — 24%. За месяц продажи на маркетплейсе выросли на 83,6% в количественном выражении и на 60,3% в денежном.

Еще 22,6% консервов, паштетов и супов под брендом «Мясничий» холдинг в ноябре реализовал в онлайн-канале через собственный интернет-магазин Мясничий.онлайн. Также компания сотрудничает с Wildberries и AliExpress. В Goldman Group отметили, что Ozon, Мясничий.онлайн, Wildberries и Aliexpress принесли 92% выручки от продажи продукции «Мясничий» в сегменте e-commerce. Остальные 8% объема — реализация через Яндекс.Маркет, СберМегаМаркет и собственное мобильное приложение с бонусной системой.

«Динамичный рост продаж «Мясничего» стал результатом реализации маркетинговой стратегии, одно из направлений которого ― маркетинг влияния или инфлюенс. Менее чем за два месяца продукция бренда попала в поле зрения аудитории размером более 100 млн человек», — отметили в Goldman Group.

Топ-5 продаж «Мясничего» в e-commerce по итогам ноября составили: «Говядина тушенная премиум», «Индейка сальсичча», «Паштет из куриной печени с лисичками», «Утка пряная с кориандром» и «Мраморная говядина в красном вине». Помимо России, в частности Ozon, осуществляет продажи продукции «Мясничий» в Белоруссию, Казахстан, Армению, Киргизию и Узбекистан. А Wildberries продает супы «Мясничий» в Израиле.

Для удовлетворения спроса на рынке электронной коммерции мясоперерабатывающий завод холдинга еще в сентябре перешел на круглосуточный режим работы. В 2022 году Goldman Group планирует через холдинг Alibaba Group (владеет AliExpress) выйти на онлайн-рынок Китая.

Коллеги из компании «Юнисервис Капитал» подготовили аналитический обзор, посвящённый рынку стальных дверей, и поделились с нами.

Рынок стальных дверей далеко не investor-friendly: отсутствие публичных компаний этой отрасли (лишь только появившийся эмитент облигаций ООО «Феррони»), отсутствие публично доступной аналитики, статистики, существенных новостей об отрасли. Но кое-что нам все-таки удалось найти и проанализировать.

Данные о производстве дверей публикует Росстат, но не в чистом виде «стальные двери», а вместе с алюминиевыми окнами, дверными рамами и порогами и только в тоннах.

Согласно графику, производство данных групп товаров росло в России в среднем на 11,6% (CAGR) в период с 2010 по 2020 гг. с более сильным ростом в 2019 и 2020 гг. после 2012 г. В 2021 г. рост заметно ускорился. За 5 мес. 2021 года прирост составил 36,4%.

Уточнить эти данные нам позволила статистика BusinesStat о продажах стальных дверей в РФ в млн шт.

Объем продаж рос в среднем на 1,5% в год (CAGR), кроме 2018 г. — повлияло снижение объема ввода жилья. Данный рост значительно скромнее, чем по данным Росстата.

В 2020 г. рост продаж составил 8,6%. Это связано с частичным перетоком средств из пострадавших от COVID-ограничений отраслей: общественного питания, туризма, досуговых организаций в другие отрасли, в том числе, в ремонт квартир и домов для улучшения жилищных условий, т. к. люди стали больше времени проводить дома на удаленной работе. Вместе с этим программа льготной ипотеки стимулировала строительный рынок. Таким образом, пандемия сразу воздействовала на ключевых потребителей стальных дверей — физических лиц и строительные организации. Также отметим, что рынок стальных дверей сезонный — пик спроса приходится на летний период и начало осени.

Импорт. Экспорт. Внутренне производство.

Вернемся к статистике Росстата. В 2020 г. было произведено 246 тыс. тонн дверей, окон и т. д. Из них 40,9 тыс. тонн было экспортировано и примерно столько же (40,6 тыс. тонн) было импортировано. Тенденция на рынке следующая: сокращение импорта на фоне роста внутреннего производства. В 2020 г. экспорт данной продукции превысил импорт. Основная причина — это совершенствование российских производств, которые могут конкурировать с дверьми из Китая по цене и качеству.

Структура рынка по итогам 2020 г. выглядела так: около 84% занимали российские производители, оставшиеся 16% — импортные двери.

За период с января по май 2021 г. доля российских производителей выросла до 89%, а импорт сократился до 11% соответственно.

В Россию более 90% дверей поступает из Китая и Белоруссии. Доля европейских стран незначительна. Российские производители экспортируют продукцию в основном в страны СНГ. Крупнейший покупатель — Казахстан.

Как мы писали ранее, данная отрасль непублична, лишь с одним недавно вышедшим на биржу игроком (с облигационным займом, что не предполагает высокую степень раскрытия).

Популярные марки и потребительские предпочтения

Исходя из этого мы можем сказать, что российские производители постепенно отвоевывают себе этот рынок, вытесняя импорт. Наиболее продаваемые марки в России выпускаются заводами «Феррони» (Isoterma, GARDA, Троя, Dominanta и др.); «Аргус» (Люкс-Про, Белый Медведь и др.), Торекс (Delta, Super OMEGA, Ultimatum, Snegir и др.).

Учитывая неоднократно упомянутую в СМИ динамику доходов населения, в России наибольшим спросом пользуются двери в низком/среднем ценовом сегменте до 15-20 тыс. руб., где сосредоточена наибольшая конкуренция с китайскими производителями. Импортозамещение в данной категории стало возможным по мере повышения качества российских дверей при сохранении невысокой стоимости (в российских дверях используется более толстый металл, замки с высокой степенью секретности, использование более качественных наполнителей: пенопропилен, минеральная вата и др. вместо гофрокартона, популярного в китайских дверях.)

Топ производителей на рынке

Рынок дверей умеренно концентрирован с одним явным лидером в отрасли — ГК «Феррони». По разным оценкам доля группы на рынке составляет от 20 до 30%. Доля второго и последующих игроков на рынке не превышает 10%. Для нашего обзора мы выделили 5 крупнейших производственных компаний (без учета торговых домов) на рынке:

Как мы писали ранее, данная отрасль непублична, лишь с одним недавно вышедшим на биржу игроком (с облигационным займом, что не предполагает высокую степень раскрытия).

На что обратить внимание при анализе

Отталкиваясь от доступной информации, можно сказать, что производство дверей относительно небольшая отрасль, где представлена самая крупная компания с выручкой 11-12 млрд руб. и 5 компаний с выручкой от 1 до 10 млрд руб. Из этого может вытекать ряд сложностей при анализе компаний и дополнительных рисков, характерных для таких информационно закрытых отраслей: отсутствие публично доступной консолидации с аудиторским заключением, непрозрачная юридическая структура, зависимость от способностей и амбиций собственника (как правило, одного) при отсутствии совета директоров, использование налоговых оптимизаций, низкое качество учета в т. ч. бухгалтерского (отсутствие или «недосоздание» резервов по сомнительным долгам, отсутствие списаний потенциально невозвратных фин. вложений). Расскажем про некоторые аспекты чуть подробнее:

Динамика выручки и возможности роста. Согласно BusinesStat, среднегодовой рост продаж стальных дверей составляет 1,5% в год. Российские производители вытесняют импортеров и наращивают экспорт — есть подозрение, что российский рынок дверей насыщен или близок к насыщению из-за медленных темпов роста строительной отрасли. В этой ситуации для бизнеса остается как минимум 2 точки роста: цены и экспорт (и их комбинация). Если инфляция и эффекты от роста или падения цен на металл влияют в целом на весь рынок, то экспорт — прерогатива крупных производств → это можно расценивать, как усиление концентрации отрасли на крупных игроках с серийным массовым производством, которые могут в короткие сроки наращивать экспорт продукции.

Отношения с поставщиками и покупателями. В нашем случае основное сырье для дверей — это сталь. Производители дверей могут закупать сталь у трейдеров и напрямую у производителей (ММК, Северсталь). Трейдеры могут предоставлять отсрочку крупным клиентам до 1 месяца, ММК и Северсталь также могут дать отсрочку до месяца, но уже под банковскую гарантию. Мы полагаем, что нормальный период возврата кредиторской задолженности производителя дверей до 30-50 дней. Если период оборота КЗ значительно выше 50 дней, то это повод для вопросов, как компании удалось получить такие условия от поставщиков, есть ли там внутригрупповые поставки или займы в составе КЗ? Клиенты, они же могут быть и дебиторами — это DIY-сети, строительные компании, мелкие оптовики, реже физические лица (не все производители продают напрямую в розницу двери). Работа с DIY-сетями предполагает длительные отсрочки платежа. Работа со строительными компаниями может носить контрактный характер с фиксацией цен и постепенной оплатой (но с возможным авансом). Мы полагаем, что удовлетворительный период возврата дебиторской задолженности может быть до 60-70 дней. Если период превышает 100 дней — повод для детального анализа (создаются ли резервы по сомнительным долгам, списывается ли просроченная задолженность, в т. ч. внутригрупповая) → все это напрямую влияет на рентабельность бизнеса и его капитал.

Долговая нагрузка. Как мы писали ранее, российские производители постепенно вытесняют иностранную продукцию, улучшая качество собственной. Это возможно за счет инвестиций и модернизации производства. Нередко производители покупают оборудование в лизинг, когда техника остается на балансе лизингодателя (лизинговой компании). В РСБУ этого лизинга не будет, но платежи будут учтены в расходной части формы № 2. Балансовый лизинг часто могут отнести в кредиторскую задолженность, а не в прочие долгосрочные обязательства в балансе (в балансе с НДС, т. е. для корректного понимания объема долга лизинг также стоит очистить от НДС). Также распространены поручительства операционных компаний за другие предприятия, состоящие в группе и за ее периметром (за другие бизнесы собственника, например) → реальная долговая нагрузка может быть существенно выше.

Перспективы рынка

По итогам 2021 г. ожидается рост введенного жилья на 3-4% (85-86 млн кв. м), что положительно сказывается на рынке дверей — возможно сохранение роста рынка на уровне 2020 г. (+7-9%).

При этом, участники строительного рынка отмечают снижение текущего строительства (т. е. дома, которые в настоящий момент только строятся и будут сданы через ~1-3 года). Объем текущего строительства в городах снизился с 92,4 млн кв. м (ноябрь 2020 г.) до 90,4 млн кв. м (ноябрь 2021 г.) / −2,2%. По данным Национального объединения строителей (НОСТРОЙ), по сравнению с осенью 2019 года данный показатель упал на −17% . Причины отрицательной динамики кроются в несоответствии возможностей покупателей и желаний застройщиков, проблемах с проектным финансированием, отсутствии свободной земли. Если 2021 год покажет рост ввода жилья, то в 2022-м может произойти сокращение из-за снижения платежеспособного спроса, начавшееся во 2 половине 2021 г. по причине роста цен на жилье и изменений в условиях льготной ипотеки. Стоит учесть и программу реновации, которая также поддерживает спрос на стройматериалы, и двери, в том числе.

Однако, согласно национальному проекту «Жилье и городская среда» к 2024 г. планируется достичь 90 млн кв. м ввода жилья, что потребует большей стимуляции ИЖС. Таким образом, мы полагаем, что 2021 год будет удачным для производителей дверей, 2022 — спорный из-за проблем на внутреннем рынке. Ожидаем дальнейший рост экспорта дверей, как одного из самых существенных каналов для роста.

Московская сеть мини-отелей Shelters ожидает прирасти пятым отелем к концу декабря 2021 года, деньги на который привлекла на публичном долговом рынке.

Гостиница «Shelters Электрозаводская» будет включать 180 компактных одноместных номеров категории «эконом», «стандарт» и «улучшенный», которые разместятся на площади 1 000 кв. м.

«Сейчас мы завершаем работы по подготовке двухэтажного помещения, расположенного вблизи метро «Электрозаводская», под наш пятый отель. В середине декабря планируем открыть для гостей первый этаж гостиницы, а перед новым годом — весь гостиничный комплекс», — рассказал Boomin сооснователь сети мини-отелей Shelters Вадим Сувориков.

Деньги на строительство пятого отеля ООО «Шелтер» привлекло на публичном долговом рынке, разместив в сентябре этого года первый транш в размере 25,7 млн рублей дебютного выпуска трехлетних коммерческих облигаций. Общий объем выпуска серии КО-01 — 50 млн рублей. Размер ставки зафиксирован на уровне 17% годовых на весь срок обращения бумаг с ежеквартальными выплатами купонного дохода инвесторам. Учредители «Шелтер» взяли на себя финансовую ответственность перед инвесторами за исполнение обязательств по выпуску.

В течение 2022 года компания планирует вывести на рынок Москвы еще четыре гостиницы на 170-220 номеров каждая. Уже в январе начнется подготовка помещения под шестой отель сети на Арбате, работы займут около трех месяцев.

Справка:ООО «Шелтер» — сеть мини-отелей Shelters, расположенных в центре Москвы. Гостиницы компании — это промежуточное предложение между классическими гостиницами и хостелами: сочетание одноместных комнат площадью 4-6 кв. м и мест общественного пользования. Гостиницы сети позиционируются как пространство, где «можно хорошо выспаться, спрятаться от суеты и отдохнуть между экскурсиями или рабочими встречами». В настоящее время сеть насчитывает четыре отеля (231 номер) в центре Москвы. Средняя загрузка отелей сети Shelters составляет около 90%.

Фондовый рынок пополнится еще одним брокером: ООО «Инвестиционная компания Юнисервис Капитал», которое было зарегистрировано недавно. Его учредителем является Алексей Антипин, основатель уже известного на публичном рынке организатора долговых программ из Сибири ООО «Юнисервис Капитал». Новая компания будет осуществлять брокерскую и дилерскую деятельность на рынке ценных бумаг, для чего оформляет соответствующие лицензии в Банке России.

Создание новой структуры и расширение направления деятельности входило в план долгосрочного развития «Юнисервис Капитал». За годы работы компанией было организовано более 150 долговых программ на общую сумму 37 млрд. рублей, в том числе — и 29 выпусков биржевых облигаций для 19 предприятий из Новосибирска, Москвы, Санкт-Петербурга и других городов России.

«Мы накопили значительный опыт в качестве организатора инвестиционных программ и сейчас готовы получить брокерскую и дилерскую лицензии, чтобы участвовать в проектах еще и в статусе андеррайтера.

Услуги, которые мы оказываем, не требуют обязательного наличия лицензии. Однако, подотчетность компании Центральному Банку России — важное подтверждение нашего статуса и компетенций в глазах других участников рынка, клиентов, партнеров. Получение статуса профессионального участника рынка ценных бумаг и лицензии на осуществление брокерской деятельности является логичным этапом нашего развития.

Мы не планируем ограничиваться исключительно одним инструментом (биржевыми облигациями) и ведем работу с растущими компаниями России и по другим направлениям. Так, в 2021 году, мы начали активно работать с клиентами в части их подготовки к IPO., ведем переговоры и с другими известными участниками долгового рынка, которые рассматривают вариант публичного размещения своих акций» — прокомментировал Алексей Антипин.

Как сообщили в компании, необходимый для получения лицензии пакет документов уже передан на рассмотрение в ЦБ.

Всего в России на данный момент Банком России выдано 251 брокерская и 279 дилерских лицензии.