Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Рынок организаторов размещений высокодоходных облигаций с начала СВО и ужесточения санкций претерпел значимые изменения. Его участники пережили смену собственников и ренейминг, приход новых игроков и череду дефолтов по облигациям клиентов. О том, как изменился рынок за последние полтора года и как он чувствует себя в современной экономической реальности — в обзоре Boomin.

Быть гибкой

Инвестиционной группе «ИВА Партнерс», а точнее ИК «Универ Капитал», как организация называлась до июля 2022 г., полтора года назад буквально все участники фондового рынка прочили неминуемую гибель. Тогда, в один из мартовских дней 2022 г., в результате принудительной реализации «Национальным клиринговым центром» (НКЦ) всех принадлежащих клиентам «Универа» облигаций федерального займа, компания оказалась должна 174 млн рублей. Аховая ситуация возникла из-за хранения бумаг брокера и клиентов на общем счете. Через три недели Московская биржа и НКЦ перекрыли «Универу» допуск к участию в торгах и клиринговому обслуживанию, а клиенты инвесткомпании пошли в суд.

План финансового оздоровления, который компания согласовала с Банком России, предусматривал реструктуризацию активов и пассивов, а также оптимизацию управленческих расходов. Брокер предоставил рынку возможность приобретать бумаги своих акционеров и маржинальных клиентов. Это позволило сократить долговые обязательства брокера. Плюс к этому компания получила финансовую поддержку от бывшего топ-менеджера Руслана Адильбаева.

И «Универ» уцелел. Начался новый этап развития инвесткомпании, правда, уже под другим названием.

«Эволюционно, шаг за шагом, мы реорганизуем систему управления, заново выстроим систему риск-менеджмента с учетом изменившихся реалий, сконцентрируемся на рынках и инструментах, которые не будут столь уязвимы к политическим рискам. Эту идею и концепцию как раз и отражает наше новое имя — ИВА, дерево гибкое и сильное, которое не сломить никаким ветрам», — объяснили выбор дерева в названии компании и вообще необходимость ренейменга в организации.

В начале 2023 г. у бизнеса появился новый собственник — казахстанский Fonte Hedge Fund Oeic Limited (находится под управлением компании Fonte Capital LTD) стал владельцем стопроцентной доли в ООО «ИВА Партнерс». До этого владельцами компании значились Асхат Сагдиев (80,5%), Максим Кожевников (15%) и Алексей Иванов (4,5%). После сделки собственный капитал компании был увеличен до 1,5 млрд рублей.

Первый выпуск в качестве организатора обновленная инвестгруппа «ИВА Партнерс» вывела на биржу в августе 2022 г. Это были дебютные облигации ООО «Ника» на 300 млн рублей. По данным Boomin, с тех пор организатор принял участие в 12 выпусках высокодоходных облигаций (ВДО) на общую сумму 2,5 млрд рублей, из них шесть выпусков на 1,5 млрд — в текущем году.

Для сравнения в 2021 г. ГК «Универ Капитал» стал организатором 21 выпуска общим объемом 60 млрд рублей. Наряду с «ВДОшными» МФК «Кармани», «Энергоника», «Реиннольц» в числе его клиентов в тот год оказались такие далекие от МСП компании, как АФК «Система», «МТС Банк» и «Лидер-Инвест» (входит в группу «Эталон»).

Как бы ИГ «ИВА Партнерс» ни хотелось начать всё с чистого листа, компания основательно стоит на плечах «Универа» и несет все связанные с этим репутационные риски. Так, «ИВА Партнерс» в сентябре 2022 г. впервые столкнулась с дефолтом по выпуску своего клиента: ЭБИС не смог исполнить обязательства перед владельцами облигаций серии БО-П05. Ранее «Универ» оказался организатором дефолтных выпусков компаний «Каскад» и «Ломбард Мастер».

«Цифра» свободы

Другим организатором, который в новых экономических и геополитических реалиях вынужден был сменить название, стала ИК «Фридом Финанс» (от англ. Freedom — свобода). Правда, в отличие от «Универа» новое наименование «Фридома» — «Цифра Брокер» — было обусловлено выходом российского бизнеса из состава холдинга — американского Freedom Holding Corp. Договор купли-продажи 100% доли в уставном капитале ИК «Фридом Финанс» и банке «Фридом Финанс» с Freedom Holding Corp. был заключен в октябре 2022 г. В феврале 2023 г. российские активы были проданы новому собственнику — Максиму Повалишину, одному из основателей инвесткомпании «Фридом Финанс».

Как рассказал Boomin руководитель направления DCM департамента корпоративных финансов «Цифра Брокер» Максим Чернега, российская прописка бизнеса и ренейминг не изменили отношение компании к ВДО.

«Мы как работали на рынке ВДО в качестве организатора, так и продолжаем на нем работать. Но в условиях ужесточения конкуренции стараемся искать новые форматы работы и сохраняем свою нишу», — говорит он.

Правда, после реструктуризации активность организатора на рынке публичного долга заметно снизилась. Если в 2021 г. компания разместила 15 выпусков на 7,47 млрд рублей, то в 2022 г. только четыре на 700 млн рублей. Еще пять выпусков ИК «Цифра Брокер» вывела на рынок в 2023 г. Их объем — 1,65 млрд рублей. «Задачи «гнать поток» никогда не ставилось», — подчеркивает Максим Чернега. Пул клиентов ИК «Цифра Брокер» включает «ДиректЛизинг», «Урожай», НПФ «Микран», «Проект 111».

В качестве организатора «Цифра Брокер» берет на себя все процессы, начиная от подготовки эмитента к собеседованию с биржей, заканчивая продажей бумаг инвесторам. Также она оказывает услуги маркет-мейкера на вторичном рынке и выступает в качестве покупателя бумаг клиентов. «У нас есть ЗПИФ ВДО под управлением партнера в лице УК «Восток-Запад». Если компания принимает решение участвовать в размещении напрямую, то к делу подключается ЗПИФ», — пояснил представитель ИК «Цифра Брокер».

С начала 2023 г. количество брокерских счетов, открытых в инвестиционной компании, увеличилось на 30 тыс. Общее число клиентов превышает 250 тыс.

Время расправить плечи

Для ООО «Юнисервис Капитал» период турбулентности стал временем укрепления позиций на публичном долговом рынке в качестве инвестиционной компании. С сентября 2022 г. по май 2023 г. организация поочередно получила статус инвестиционного советника, брокерскую, депозитарную и дилерскую лицензию, а также лицензию на осуществление услуг доверительного управления. «Юнисервис Капитал» теперь может оказывать своим клиентам полный спектр услуг на рынке публичного долга, включая управление портфелями и маркет-мейкерство.

По словам основателя ИК «Юнисервис Капитал» Алексея Антипина, путь к лицензированию организации начался заметно раньше февраля 2022 г. и СВО никак не сказалась на реализации стратегии компании стать профессиональным участником рынка ценных бумаг.

«Мы неплохо адаптировались к работе в постоянно меняющихся условиях: все наши размещения от 2022-го и 2023 гг. прошли успешно и в минимально возможные сроки. Мы по-прежнему считаем третий эшелон облигаций перспективным и важным. Продолжаем работать с субъектами МСП и МСП+, которые в текущей ситуации нуждаются в инвестициях для своего развития, пожалуй, еще более остро», — говорит Алексей Антипин.

С начала 2022 г. «Юнисервис Капитал» как организатор разместил одиннадцать выпусков ВДО общим объемом 1,6 млрд рублей, из них пять — в текущем году. В частности, компания помогла привлечь инвестиции в «Новосибирский завод резки металла», «СЕЛЛ-Сервис», «Феррони», «Ультру», ПК «Смак». В относительно спокойном 2021-м организатор вывел на рынок восемь выпусков.

«Принципиально в течение последних полутора лет менялась лишь скорость, с которой наш рынок отыгрывает наступление различных событий — от мгновенных распродаж в прошлом году до плавной коррекции. Инвесторы стали крепче характером и меньше подвержены эмоциям», — считает Алексей Антипин.

С начала 2022 г. «Юнисервис Капитал» столкнулся с одним дефолтом клиента — в июне 2022 г. ООО «КИСТОЧКИ Финанс» не смогло погасить 75% тела долга по выпуску серии БО-П01. Однако история получила счастливое продолжение. При поддержке организатора эмитенту удалось заключить мировое соглашение с представителем владельцев облигаций, что стало прецедентом на рынке публичного долга. И уже в сентябре 2022 г. компания вернулась к обслуживанию облигационного займа. «КИСТОЧКИ Финанс» — второй дефолтный кейс в истории организатора. Ранее в дефолт по двум выпускам ушел «Дядя Дёнер». Но в отличие от «Кисточек» «Дядя» не был готов договариваться с инвесторами о реструктуризации задолженности и сейчас проходит процедуру банкротства.

Нашего полку прибыло

«Диалот» был основан за полгода до начала СВО, но значимым игроком рынка организаторов инвесткомпания стала уже в условиях экономической пертурбации. Костяк топ-менеджмента составили выходцы из банковской сферы, которые хорошо понимали потребности бизнеса в финансовых ресурсах и то, чего ждут от эмитентов инвесторы.

Первые выпуски компания разместила в партнерстве с другими организаторами размещений ВДО — «Юнисервис Капитал» и GrottBjorn. «Доверительные коммуникации и кооперация — это наши ценности, мы убеждены, что в одиночку результаты не будут масштабными», — говорит генеральный директор ИК «Диалот» Егор Диашов.

«У нас четко отработанная система отбора компаний-эмитентов, желающих привлечь инвестиции на публичном долговом рынке. Она включает финансовый анализ с оценкой долговой нагрузки, ликвидности, достаточности потока для погашения, оценку репутации и оценку платежной истории компании. Решения по той или иной компании принимаются не только на основе финансового анализа, но и опираясь на многолетний банковский опыт топ-менеджеров нашей компании», — говорит Егор Диашов.

По словам Егора Диашова, главное преимущество «Диалота» в продвижении бумаг — это умение организовать диалог между эмитентом и инвесторами. «Для обеспечения этого диалога, мы проводим прямые эфиры и экскурсии на предприятия с возможностью напрямую задать вопросы собственнику бизнеса. Мы видим, что для инвесторов это важно», — заключил глава инвесткомпании.

Канул в банке

Вместе с прибавлением в лице «Диалота» рынок пережил и потерю, хотя и ожидаемую — в марте 2023 г. ИК «Септем Капитал» стала частью Совкомбанка. Еще в 2019 г. банк приобрел 50,1% инвесткомпании, через год его доля выросла до 75%, а еще через полгода он стал единственным акционером «Септема». Но в феврале 2022 г. кредитная организация неожиданно вышла из состава учредителей ИК. Через два месяца банк, на который Запад наложил санкции, передумал и снова стал владельцем ИК. И вот, наконец, 24 марта «Септем Капитал» окончательно влился в Совкомбанк.

С этого дня все брокерские счета и ИИС инвесткомпании автоматически перешли на обслуживание банка. «Реорганизация направлена на повышение конкурентоспособности и качества финансовых услуг, предоставляемых на рынке ценных бумаг, а также оптимизацию бизнес-структуры группы банка», — объяснили в Совкомбанке.

По данным Boomin, с начала 2022 г. ИК «Септем-Капитал», а потом Совкомбанк стали организаторами размещений шести облигационных выпусков на общую сумму 1,2 млрд рублей, из них два выпуска — в 2023 г. на 600 млн рублей. Инвестиции привлекли «Сибэнергомаш — БКЗ», «ТД РКС», «Роял Капитал» и «ЛайфСтрим».

«Септем Капитал» также не избежал дефолтов по выпускам клиентов. В 2022 г. в дефолт ушел ЭБИС, причем сразу по трем биржевым выпускам общим объемом 700 млн рублей. В дефолтном портфеле организатора также оказались коммерческие облигации компаний «Ноймарк» и «Офир».

По большому счету

ИК «Иволга Капитал» в 2022-2023 гг. отличилась выводом наибольшего количества облигаций своих клиентов — 31 выпуск почти на 12 млрд рублей. Также с декабря 2022 г. организатор помогает МФК «Быстроденьги» разместить дебютный юаневый выпуск серии 002P-01 номинальным объемом 17,5 млн CNY. По данным Boomin, с начала 2023 г. ИК «Иволга Капитал» вывела на рынок публичного долга 19 выпусков общим объемом более 8 млрд рублей. Для сравнения в относительно мирном 2021-м организатор принял участие в размещении 15 выпусков на 7,5 млрд рублей. Среди клиентов «Иволги» — АПРИ «Флай Плэнинг», «Лизинг-Трейд», «Хайтек-Интеграция», МФК «Лайм-Займ», «Контрол лизинг».

Но чем больше выпусков в портфеле клиентов, тем больше вероятность дефолтов. И они пришли. В первой половине 2022 г. долговые обязательства по девяти выпускам на общую сумму 5,3 млрд рублей оказались непосильны для OR GROUP (бывшая «Обувь России»). ИК «Иволга Капитал» была организатором семи выпусков эмитента. Дефолты по трем эмиссиям общим объемом 750 млн рублей весной 2022 г. допустила компания «Калита» — еще один клиент ИК «Иволги». В начале сентября 2023 г. печальный список грозили пополнить МФК «Быстроденьги» как раз с тем самым юаневым выпуском и «Агрофирма-племзавод «Победа», но оба сумели выйти из техдефолтов. Первая выплатила причитающиеся владельцам ценных бумаг 109 108 юаней 56 фэней, вторая — 24,3 млн рублей.

«Август был неприятно насыщен на новости. МФК «Эйрлоанс» (облигации Kviku) получила предписание от Банка России, «Агрофирма-племзавод «Победа» и МФК «Быстроденьги» по разным причинам побывали в техническом дефолте. У «Быстроденег» проблема была строго инфраструктурной и незначительной. «Эйрлоанс» тоже пока не кажется особенно рискованной историей. За «Победой» наблюдаем внимательно в течение сентября. Есть надежды, что компания продолжит нормально вести бизнес и сохранит кредитоспособность», — отметили в ИК «Иволга Капитал». Также тревогу организатора вызывает платежеспособность строительной компании «Литана».

Баланса ради

Финансовое ателье GrottBjörn (ЗАО «Среднеуральский брокерский центр») стало первым, кто осуществил полное размещение биржевого выпуска облигаций клиента после открытия биржи в апреле 2022 г. Это был самарский производитель свинины «Центр-резерв», который предложил инвесторам щедрую ставку в 22% годовых на весь период обращения бумаг, который заканчивается в октябре 2025 г.

По словам исполнительного директора по рынкам долгового капитала GrottBjörn Романа Ефимова, по объемам размещения компания год к году идет с опережающими темпами. В течение 2022-2023 гг. организатор помог найти инвесторов семи эмитентам, которые вышли на биржу с восемью выпусками облигаций на общую сумму более 1,3 млрд рублей. Среди них — «Электроаппарат», «КЛС-Трейд», ПИМ. С начала 2023 г. с участием инвесткомпании было размещено два выпуска на 525 млн рублей, по еще одному выпуску на 150 млн рублей размещение продолжается. В 2021 г. GrottBjörn стал организатором трех выпусков на 221 млн рублей.

«Также мы являемся активным андеррайтером на рынке биржевых и коммерческих облигаций. С учетом этого качества при нашем участии с 2021 г. было размещено бумаг на сумму более 3 млрд рублей», — констатирует представитель инвесткомпании.

При принятии решения о сотрудничестве с тем или иным эмитентом GrottBjörn в первую очередь оценивает способность компании рассчитаться по своим обязательствам.

«Остальные факторы сильно зависят от специфики бизнеса самих эмитентов. Так как мы в основном работаем с сегментом МСП, то заранее понимаем, что все компании такого формата имеют определенную «изюминку» и наша задача как организатора ее найти, затем оценить влияние на кредитоспособность эмитента и показать инвесторам. После чего они могут самостоятельно принимать взвешенное решение о приобретении бумаг эмитента», — говорит Роман Ефимов.

Поскольку организатор несет репутационные риски при выводе эмитента на рынок, он заинтересован в качественном и глубоком анализе заемщика перед выходом на биржу, отмечает представитель GrottBjörn. «Чтобы инвестор смог принять взвешенное решение о покупке бумаг, он должен знать сильные и слабые стороны заемщика», — констатирует он.

Помимо размещения бумаг GrottBjörn как организатор предоставляет услуги по сопровождению эмиссии, чтобы эмитент мог полностью концентрироваться на своем бизнесе, не отвлекая значительные ресурсы на технические моменты, связанные с обращением облигаций.

По словам Романа Ефимова, инвесткомпания считает приоритетом реализацию бумаг розничным инвесторам, а не приобретение на внутренние портфели. «Это может привести к конфликту интересов, и в этом случае мы не сможем соблюдать паритет между желаниями инвесторов и эмитента. А мы придерживаемся позиции баланса — это позволяет сохранить интерес к бумагам», — подчеркнул он.

Клиентов GrottBjörn также не миновали дефолты. В августе 2022 г. ИТК «Оптима» не смогла исполнить обязательство по выплате дохода за 7-й купонный период по облигациям серии 001Р-01 в размере 2,4 млн рублей и ушла в банкротство. А в августе 2023 г. закончилась история с постоянно повторяющейся задержкой выплаты купона со стороны «ТД Синтеком». С конца октября 2022 г. инвесторы последовательно пережили четыре техдефолта, пока эмитент не выдохся окончательно и не признал, что нести обязательства по бумагам ему не по силам. ПВО «Волста» подал на компанию иск в суд о взыскании задолженности.

Стабильность — признак мастерства

ИК «Риком-Траст» тот редкий организатор, который период экономической турбулентности переживает без особых внешних изменений. В ее деятельности все ровно и спокойно, во всяком случае, так это выглядит со стороны. Без дефолтов. С начала 2022 г. «Риком» принял участие в размещении 23 выпусков биржевых облигаций общим объемом 1,57 млрд рублей. Примерно в 75% размещений компания выступила в роли организатора и в 25% — соорганизатора. Многие бумаги разошлись за один день торгов, некоторые — с рекордной аллокацией. Например, выпуски облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС».

С начала 2023 г. ИК «Риком-Траст» вывела на биржу бумаги 20 выпусков суммарным объемом 1,35 млрд рублей. В числе эмитентов — «Ред Софт», «Аквилон-Лизинг», «Агентство судебного взыскания», «СмартФакт». Для сравнения в 2021-м инвесткомпания выступила организатором шести выпусков суммарным объемом 506 млн рублей.

«В 2023 г. мы видим существенный рост количества размещений по сравнению с 2022 г. Конечно, сказался эффект низкой базы. Но, как бы то ни было, рынок ВДО скорее жив, чем мертв. И это доказывает большое количество эмитентов, которые выходят как с дебютными выпусками, так и с бумагами в рамках существующих серий», — констатирует начальник аналитического отдела ИК «Риком-Траст» Олег Абелев.

По его словам, с началом СВО на рынке ВДО «принципиально изменилась только одна вещь». Это понимание эмитентом, что в условиях резких перепадов ключевой ставки решение о выходе на биржу нужно принимать быстро, при этом взвешенно. «Если эмитент угадывает с трендом, это помогает ему хорошо разместиться», — заключает представитель ИК «Риком-Траст».

Большой интерес

«Рынок на стороне организаторов изменился: резко усилилась конкуренция, в сегмент стали заглядывать крупные игроки», — констатирует Максим Чернега из ИК «Цифра Брокер».

Например, еще в конце прошлого года БКС отговаривал инвесторов заходить в третий эшелон, однако в этом году он, кажется, изменил подход. Но в июне БКС КИБ разместил выпуск АО «Кифа» на 200 млн рублей. Рейтинг эмитента ВB+(ru) от НРА, ставка купона — 14,5% годовых при ключевой ставке Банка России на тот момент 7,5% годовых. Понятие «высокодоходные облигации» не закреплено в российском законодательстве, но, как правило, под ним подразумеваются выпуски с доходностью выше «ключевая ставка +5%», а также бумаги эмитентов рейтингами ниже А- по национальной шкале.

Впрочем, в БКС уверяют, что политика компании в отношении ВДО остается прежней.

«Ничего не изменилось. Мы останемся универсальной в части DCM компанией — работаем со всеми эмитентами с рейтингами не ниже ВВ, с хорошим кредитным качеством и потенциалом. Сегмент труВДО (высокие риски и не всегда адекватная доходность) так же, как и раньше, нам не интересен», — прокомментировала Boomin заместитель руководителя Департамента рынков долгового капитала БКС КИБ Наталья Виноградова.

Интерес к ВДО, похоже, вырос и у «Финама». В частности, в этом году инвесткомпания выступила организатором размещений двух выпусков «Селлера» (ruB от «Эксперта РА) общим объемом 300 млн рублей и двух выпусков УК «ОРГ» (BB–|ru| от НРА) также на общую сумму 300 млн рублей.

Новый уровень публичности

Еще одним прибавлением рынка организаторов ВДО и наглядным примером усиления конкуренции стала «НФК-Сбережения». Это вовсе не новичок, но до последнего времени компания размещала только одного эмитента — ООО «Пионер-Лизинг», входящего в тот же холдинг. До конца сентября «НФК-Сбережения» планирует разместить первого стороннего эмитента, которым станет нижегородская компания «Феррум», специализирующаяся на обработке и поставке металлопроката для судостроения и судоремонта.

«Вывод эмитента, не входящего в периметр холдинга, мы проводим впервые. К нам регулярно поступают обращения от потенциальных эмитентов, однако мы придерживаемся консервативного подхода в оценках, поэтому до недавнего времени вынуждены были завершать сотрудничество на предварительных этапах. Не секрет, что у большинства сторонних организаторов существуют свои списки дефолтных историй. Это обусловлено тем, что надежность неподконтрольного эмитента на перспективу оценивать весьма сложно, поскольку организатор не имеет возможности управлять коммерческими рисками и влиять на решения менеджмента после вывода его на рынок», — прокомментировал Boomin директор по развитию и стратегическому планированию «НФК-Сбережения» Алексей Кузьмин.

По его словам, даже те немногие компании, обладающие хорошими финансовыми показателями и желающие привлечь финансирование на долговом рынке, на практике оказываются не готовыми к такому шагу.

«Эмитент должен не только выпустить ценные бумаги, но и суметь успешно исполнять свои обязательства. И здесь помимо эффективного осуществления основной деятельности требуется настроить бизнес-процессы внутри компании для взаимодействия с инвесторами, рейтинговым агентством и биржевой инфраструктурой. Всё это является дополнительной нагрузкой и оказывает влияние на итоговые финансовые результаты. Наша задача заключается еще и в том, чтобы помочь эмитенту успешно трансформироваться и обрести статус публичной компании», — подчеркнул представитель «НФК-Сбережения».

Алексей Антипин из ИК «Юнисервис Капитал» будущее рынка растущих компаний на бирже тоже связывает с выходом на новый уровень публичности. «Деньги у инвесторов, как мы видим, есть. Среднему бизнесу нужно научиться ожиданиям этих самых инвесторов соответствовать. А задача организаторов — помогать компаниям в этом. И тогда таких историй, когда размещение публичного долга является не самой целью, а лишь этапом развития, станет значительно больше. Третий эшелон станет неким инкубатором новых растущих компаний, готовых к IPO», — убежден он.

Несмотря на резкий рост ключевой ставки, опрошенные Boomin организаторы с оптимизмом смотрят на развитие своих клиентов. «Ставка имеет свойство как расти, так и снижаться, а наши клиенты в основном привычны к экономическим пертурбациям, потому воспринимают происходящее философски», — говорит Максим Чернега из ИК «Цифра Брокер». «Пока еще ни на рынке, ни у эмитентов нет осознания повышения ключевой ставки. Мы видим сжимание купонных спредов в разрезе кредитного качества эмитентов. И пока рынок готов приобретать бумаги эмитентов, сильно не ранжируя их по уровню кредитного качества, роста ставок по выпускам ждать не приходится», — считает Роман Ефимов (GrottBjörn).

По оценке Егора Диашова из ИК «Диалот», на рынке ВДО спрос всё еще превышает предложение. «Приток средств инвесторов за три года вырос в семь раз, а объем новых размещений, увы, такими темпами не растет. Количество эмитентов облигаций на рынке менее 400. Объем выпусков ВДО — 44 млрд рублей, — отмечает он. — Это очень мало, учитывая, насколько бизнес нуждается в деньгах для развития, и большие сложности с их получением в банках».

Суммарный объем торгов по шести биржевым выпускам эмитента составил 157 млн рублей.

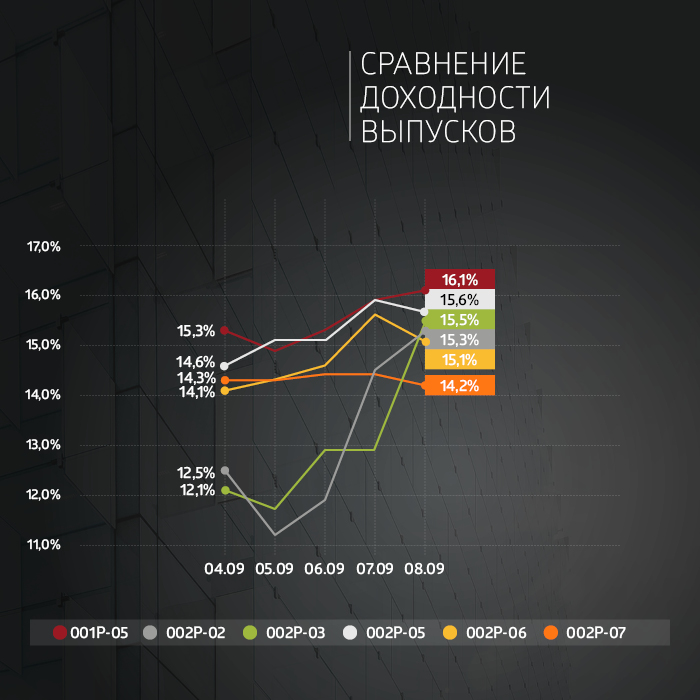

Сравнение выпусков за неделю

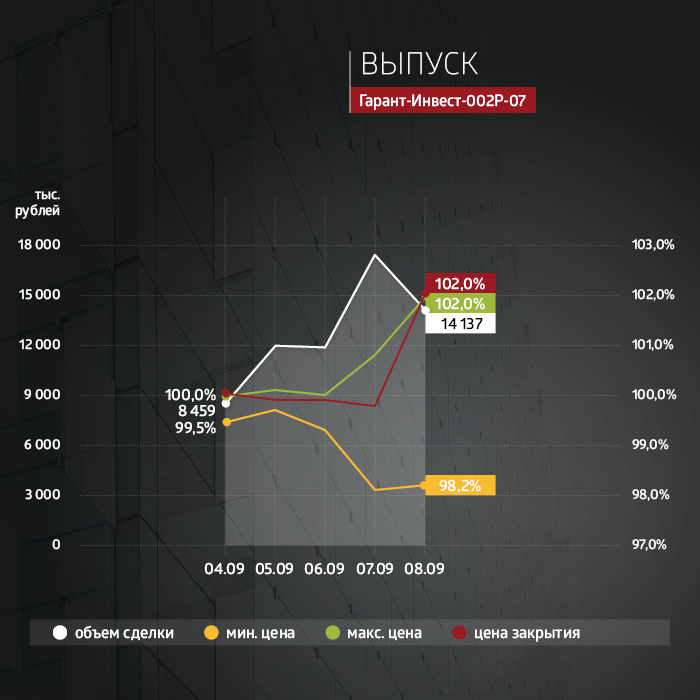

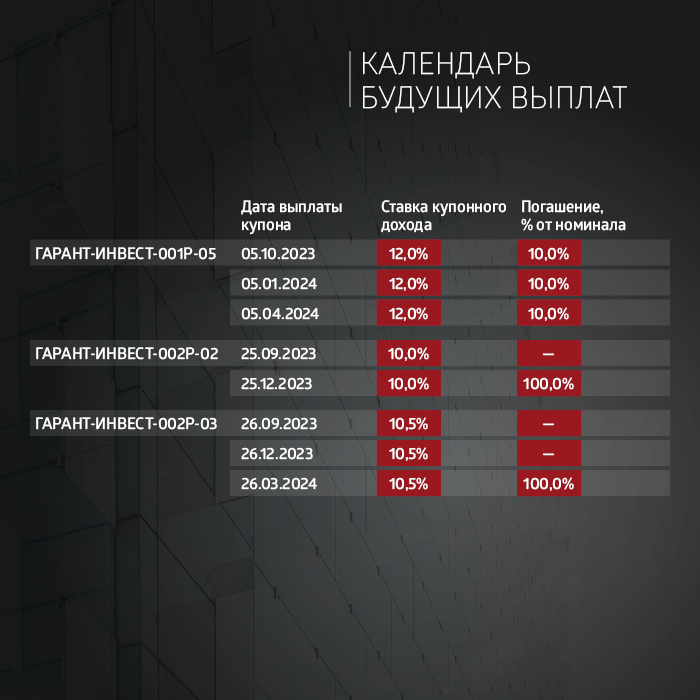

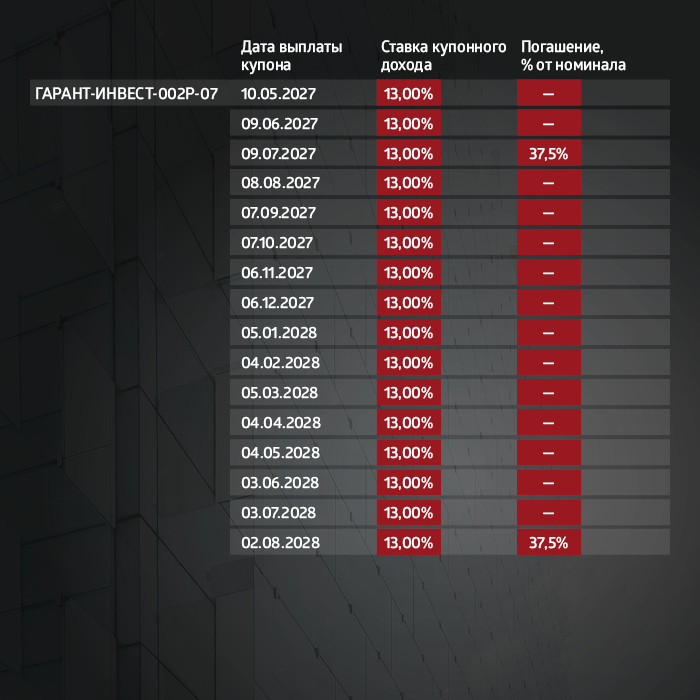

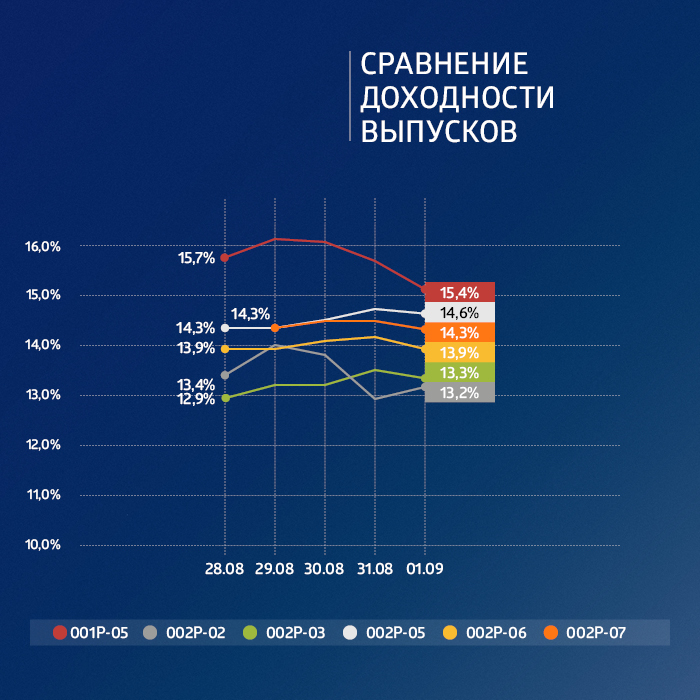

На прошлой неделе продолжилось размещение пятилетнего выпуска облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07 объемом 4 млрд рублей. За весь период размещения выкупленный объем составил 1,631 млрд рублей (41%). С 4 по 8 сентября выкуплено 24% от общего объема (952 млн рублей), при этом более 710 млн рублей было размещено в пятницу, 8 сентября, что даже больше, чем в первый день размещения (590 млн рублей), несмотря на то, что рыночные ставки выросли. По выпуску компания предложила ставку 14,5% на первый год обращения, далее — 13% годовых до погашения в августе 2028 г. Напомним, что еще 0,5% от объема покупки можно получить через систему Boomerang.

Если говорить о вторичном рынке, то бумаги серии 002Р-07 также пользуются высоким спросом. Объем торгов увеличился с 28,7 до 64 млн рублей. Средняя доходность держится на уровне 14,32%.

По остальным выпускам эмитента доходности на вторичных торгах сохраняются на уровне 14,5–15% годовых, повторяя общерыночную динамику, связанную с повышением доходностей. Короткие выпуски из-за небольшой дюрации показывают более высокие доходности.

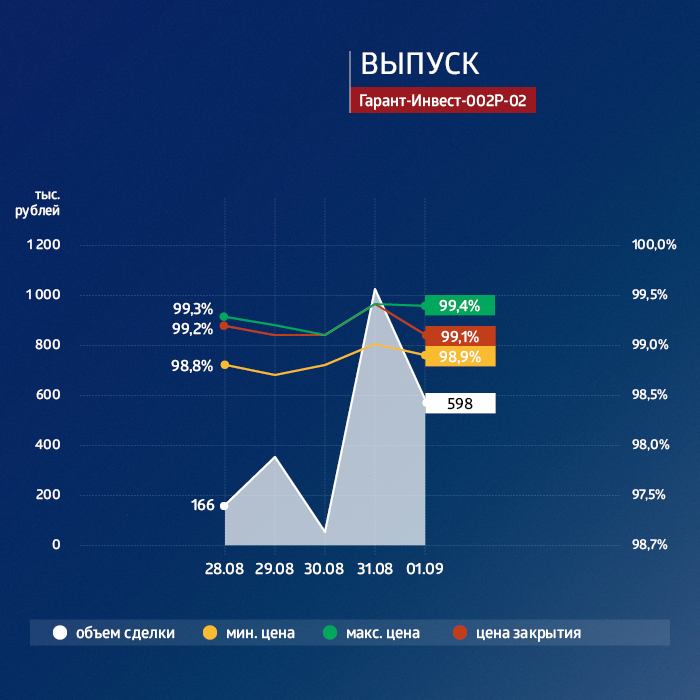

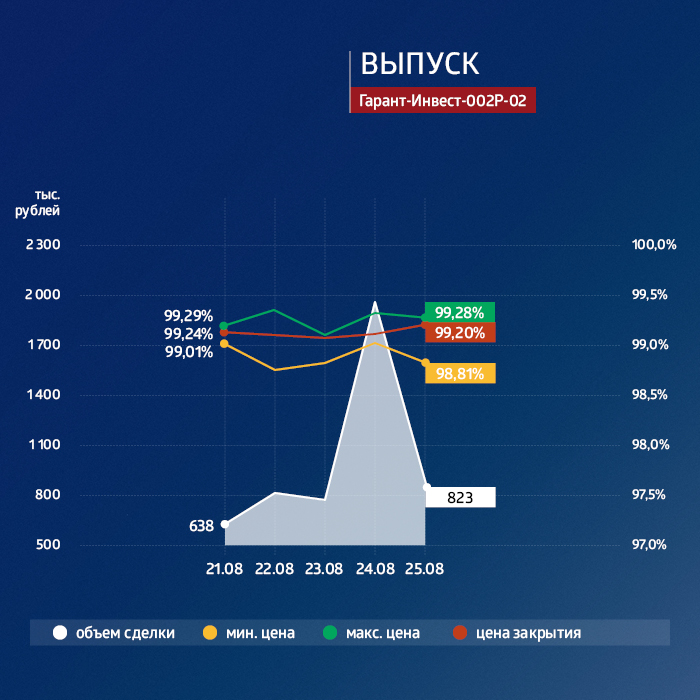

Так, по выпуску серии 002Р-02 с погашением менее чем через четыре месяца, при ставке по купону 10% годовых рыночные котировки снизились всего на 0,5%–1% ниже номинала, что уже дает возможность зафиксировать доходность к погашению 14,5–15% годовых, при этом облигации достаточно ликвидны — оборот за неделю составил более 12,7 млн рублей.

Выпуск 001Р-05 с погашением в апреле 2024 г. и объемом торгов более 12,5 млн рублей в пятницу торговался с дисконтом 1%, но купон по нему выше — 12% годовых, что с учетом более длинной дюрации дает сопоставимую доходность к погашению.

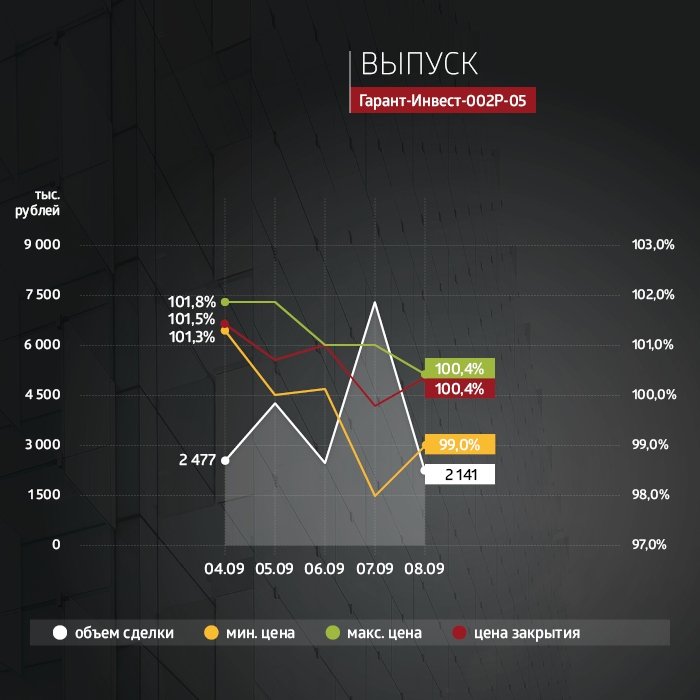

По выпуску серии 002Р-05 за неделю объем торгов увеличился на 30%, до 18,7 млн рублей, при этом выпуск торгуется у чуть выше номинала, что с учетом ставки 14,75% годовых (выпуск размещен в ноябре 2022 г.) также дает сопоставимую доходность чуть выше 15% годовых.

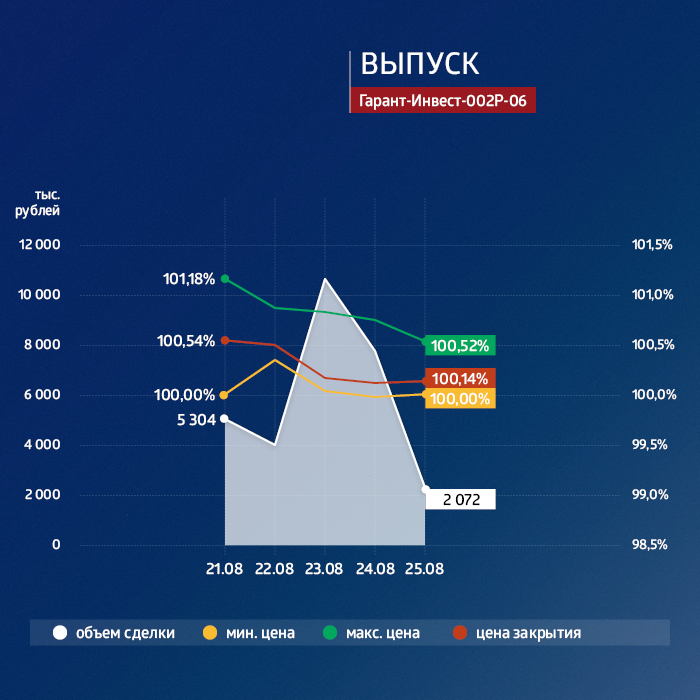

Объем торгов по выпуску серии 002Р-06 за неделю составил 36,7 млн рубелей, что на 83% выше результатов предыдущей недели. Ближайшая выплата ежемесячного купона по нему состоится уже 13 сентября по ставке 13% годовых, а доходность к погашению в мае 2025 г. (купон фиксированный), с учетом дисконта в 1% от номинала, также близка к 15% годовых.

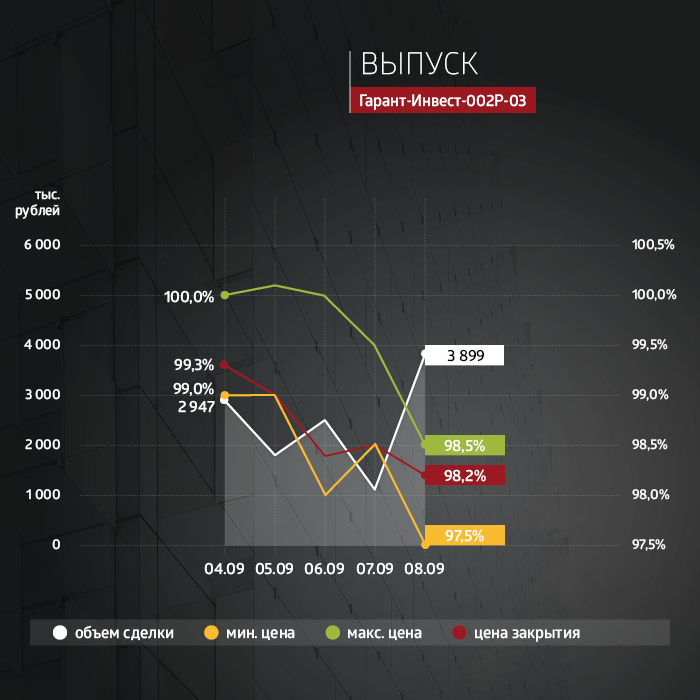

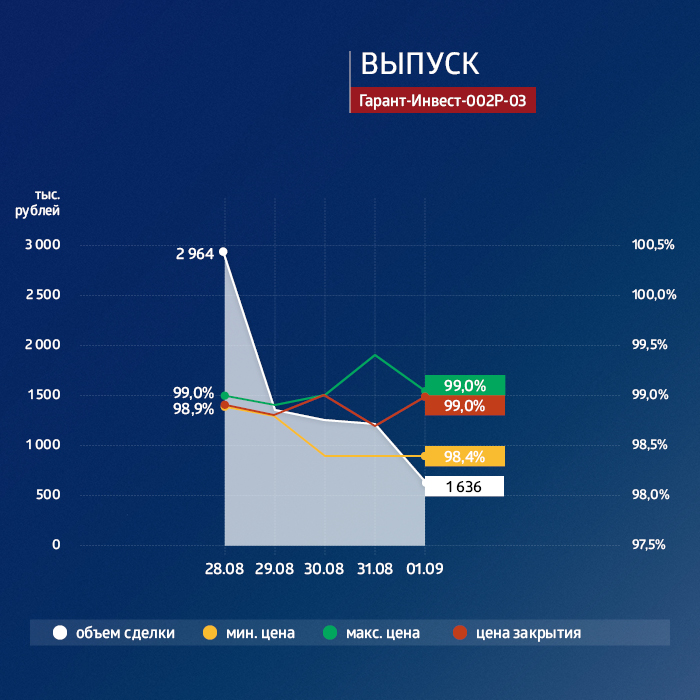

Средняя доходность выпуска серии 002Р-03 стабильно близка к 13% годовых. Объем торгов по выпуску составил 12,3 млн рублей, на 46% выше результатов предыдущей недели. По бумагам осталось всего три ежеквартальные выплаты по ставке 10,5% годовых. Выпуск, чье погашение состоится в марте 2024 г., торговался в течение недели с дисконтом 1-2% к номиналу.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

АО «Коммерческая недвижимость ФПК «Гарант Инвест» — российский девелопер, управляющий портфелем коммерческой недвижимости в Москве. Активы компании представлены шестнадцатью собственными объектами, в основном районными торговыми центрами площадью от 5 до 50 тыс. кв. м. В прошлом году отрасль торговой недвижимости оказалась в непростом положении. Средний размер объектов, комфортная локация и позиционирование в сегменте товаров и услуг повседневного спроса позволили компании продемонстрировать завидную устойчивость в 2022 г. Ключевые вопросы, которые интересуют в свежем отчете за первое полугодие 2023 г.: насколько устойчивыми оказались конкурентные преимущества компании и как быстро идет восстановление?

Помимо финансового отчета компания опубликовала дополнительные материалы, где раскрыла операционные показатели и ближайшие планы по вводу новых объектов. Эти данные также будут частично освещены в настоящем обзоре.

Структура активов

Активы компании представлены инвестициями в недвижимость (71% от валюты баланса), а также финансовыми вложениями (21% валюты баланса) — займами сторонним предприятиям разной срочности.

Инвестиции в недвижимость на 30 июня оцениваются в 30,6 млрд рублей, рост к началу года на 3,2%. На этапе строительства находится МФК Westmall, который может открыться для посетителей уже в конце 2023 — начале 2024 г. Первые авансовые платежи от арендаторов ожидаются уже осенью. Долгосрочно объект может добавить около 800 млн рублей выручки и 600 млн рублей EBITDA в год.

Финансовые вложения почти на 100% представляют собой займы юридическим лицам. Обычно компания поддерживает их объем в районе 7,7–8 млрд рублей, чтобы обеспечить себе свободную ликвидность и аккумулировать средства на крупные покупки и инвестиции.

Доходность финвложений существенно превышает средневзвешенную ставку по долгу, так что компания зарабатывает на этих займах. С начала года они выросли на 15,8%, до 8,9 млрд рублей. Краткосрочные вложения составляют чуть больше половины от общего объема, покрывая весь краткосрочный финансовый долг.

77% активов профинансировано за счет долга. Высокий левередж отвечает отраслевой специфике. Большая часть объектов недвижимости заложена по кредитным договорам с банками, но есть и свободные от залога площади.

Результаты первого полугодия 2023 г.

Посещаемость объектов компании в отчетном периоде выросла на 14,3% г/г — до 19,1 млн человек. По итогам года менеджмент ждет рекордной посещаемости в 40 млн человек, что на 9,6% выше результата 2022 г. и на 7,2% выше предыдущего рекорда в 2019 г.

Вакантность в ТЦ к концу июня 2023 г. составила 2,3% — минимум с 2016 г. Менеджмент отмечает, что позитивная динамика связана, в том числе, с новой арендной стратегией, которая заключается в совместной работе с арендаторами по увеличению продаж, ротации профилей арендаторов и привлечению новых для ФПК «Гарант-Инвест» брендов. К концу года компания ожидает дальнейшего снижения вакантности — до 2%.

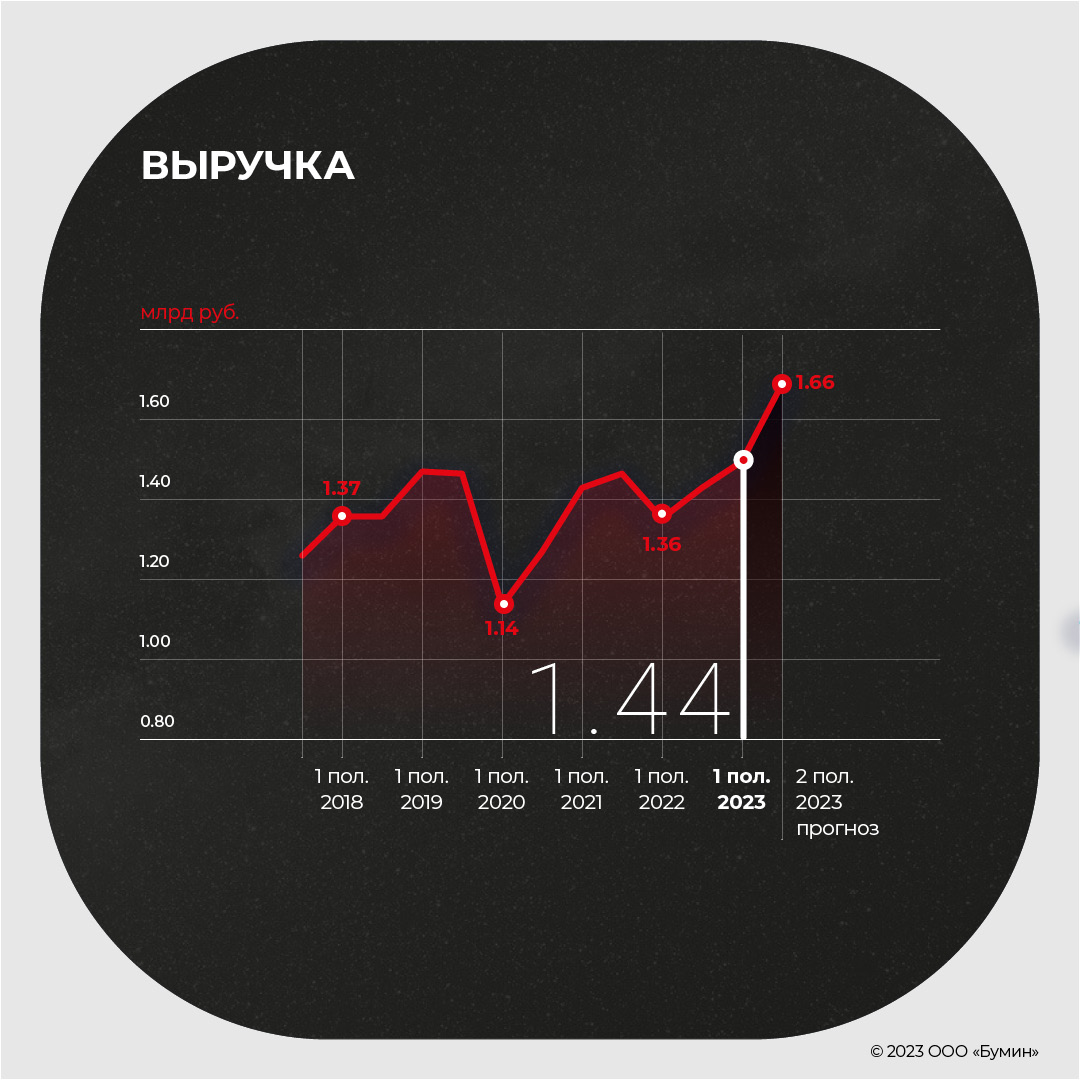

Выручка в первом полугодии 2023 г. выросла на 6,4% по сравнению с аналогичным периодом прошлого года и на 2,7% по сравнению с предыдущим полугодием — до 1 445 млн рублей. Объем поступлений от арендаторов растет второе полугодие подряд — компания в полной мере адаптировалась к изменившимся в 2022 г. условиям и вернулась к здоровым уровням 2019-го и 2021 гг. По итогам полного 2023 г. менеджмент ожидает рекордной выручки на уровне 3,1 млрд рублей.

Показатель валовой прибыли, не включающий эффект от переоценки недвижимости, в отчетном периоде вырос на 7,9% г/г и 4,7% п/п — до 1,1 млрд рублей. Маржинальность выросла на 1,5 п.п., до 78,4%.

Структура активов определяет особенности расчета EBITDA. Помимо операционного дохода от аренды компания включает в нее процентные доходы по финансовым вложениям. Это вполне отвечает логике бизнес-модели и позволяет более корректно рассчитать коэффициенты покрытия платежей.

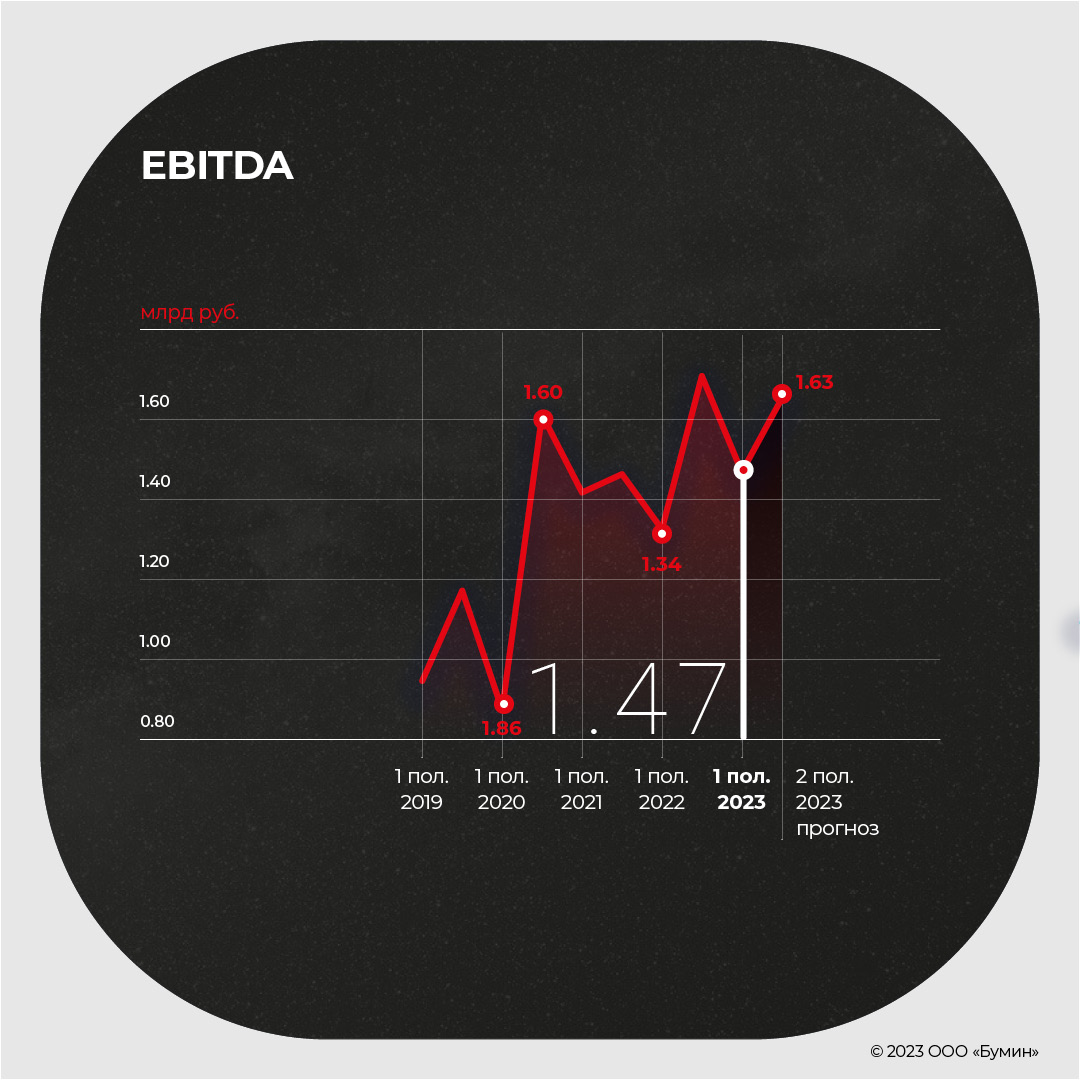

EBITDA по итогам первого полугодия 2023 г. составила 1 466 млн рублей — рост на 9,4% к аналогичному периоду 2022 г. По итогам полного 2023 г. EBITDA также может оказаться рекордной на уровне 3,1 млрд рублей.

Процентные расходы за полугодие снизились на 21,2% г/г, до 1 276 млн рублей. Процентные доходы снижались медленнее, на 9,2% г/г, и составили 581 млн рублей. Отрицательное сальдо процентных доходов и расходов сократилось до -695 млн рублей.

Чистая прибыль компании составила 10,5 млн рублей. Давление на показатель оказали неденежные статьи расходов, в том числе негативная переоценка недвижимого имущества и обесценение гудвилла. Без «бумажных» расходов компания могла получить порядка 150 млн рублей прибыли.

Долговая нагрузка и финансовые коэффициенты

Чистый долг компании вырос на 4,8%, до 28,5 млрд рублей. Из них около 75% составляет задолженность перед банками по кредитам, в том числе под залог объектов. Основные банки-кредиторы — Газпромбанк, Сбербанк, ВТБ и ПСБ.

Рост долга связан, в том числе, с финансированием строительства МФК «Westmall». На момент публикации отчета в объект вложено 3,9 млрд из плановых 4,4 млрд рублей. Долг уже отражается в отчетности, в то время как выручка от аренды начнет поступать только в 2024 г. Это дает основания для соответствующей корректировки коэффициентов долговой нагрузки.

Показатель Чистый долг/ EBITDA LTM (EBITDA за последние 12 месяцев) с начала года не изменился и остался на уровне 9,0х. При этом скорректированный показатель с учетом кредита на строительство МФК Westmall находится на уровне 7,8х.

Покрытие процентных платежей по EBITDA улучшилось до 1,15х по сравнению с 1,0х по итогам 2022 г. В формате LTM коэффициент еще лучше, на уровне 1,18х. Это соответствует средним уровням, характерным для компании в последние несколько лет.

Доля краткосрочного долга немного подросла и составила 15,4% против 14,6% на конец 2022 г. В абсолютном выражении краткосрочный долг составил 4,5 млрд рублей. Он полностью покрыт краткосрочными финансовыми вложениями на 4,5 млрд рублей и кешем на 680 млн рублей.

Облигационный долг компании представлен пятью выпусками облигаций общим объемом 7,3 млрд рублей. Еще один выпуск на 4 млрд рублей находится в процессе размещения. Как отмечают представители эмитента, привлеченные средства будут использованы для инвестиций и рефинансирования действующих займов примерно 50/50.

Выводы

Второе полугодие подряд компания показывает, что смогла успешно преодолеть вызовы нового времени и вернуться к докризисным показателям. Операционные и финансовые результаты выглядят сильными и подтверждают эффективность бизнес-модели.

Менеджмент оптимистичен в отношении краткосрочной дистанции и ждет рекордных показателей выручки и EBITDA уже по итогам 2023 г. Перспектива дальнейшего роста в 2024 г. за счет ввода нового МФК позволяет ожидать сохранения устойчивой платежеспособности эмитента и улучшения кредитных метрик.

Между тем, улучшение показателей покрытия платежей может быть сдержанным. Часть кредитных договоров компании предусматривает плавающую процентную ставку, поэтому жесткая монетарная политика ЦБ может вылиться в умеренный рост процентных расходов. Актуальные прогнозы предполагают, что этот эффект будет краткосрочным и уже в начале 2024 г. денежно-кредитные условия могут смягчиться.

Суммарный объем торгов на вторичном рынке по трем биржевым выпускам эмитента составил 126,6 млн рублей. Инвесторы получили перечисленный компанией доход в размере 5,5 млн рублей.

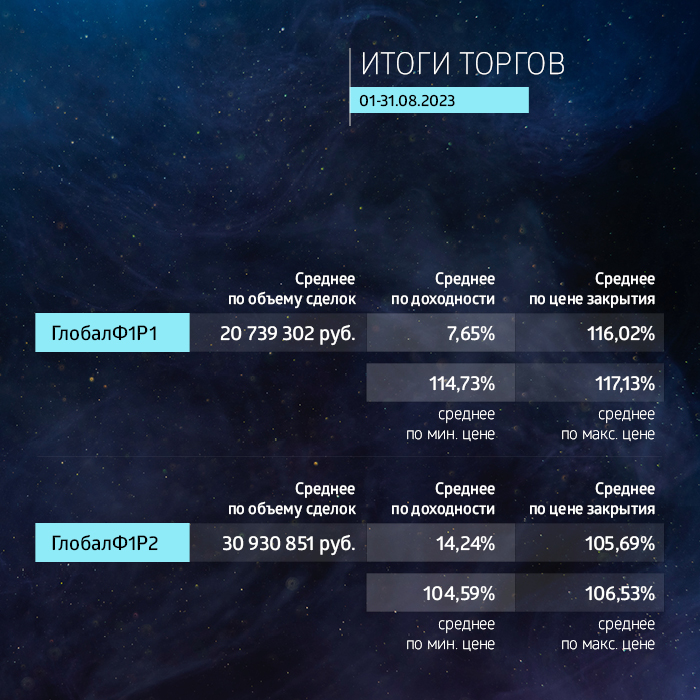

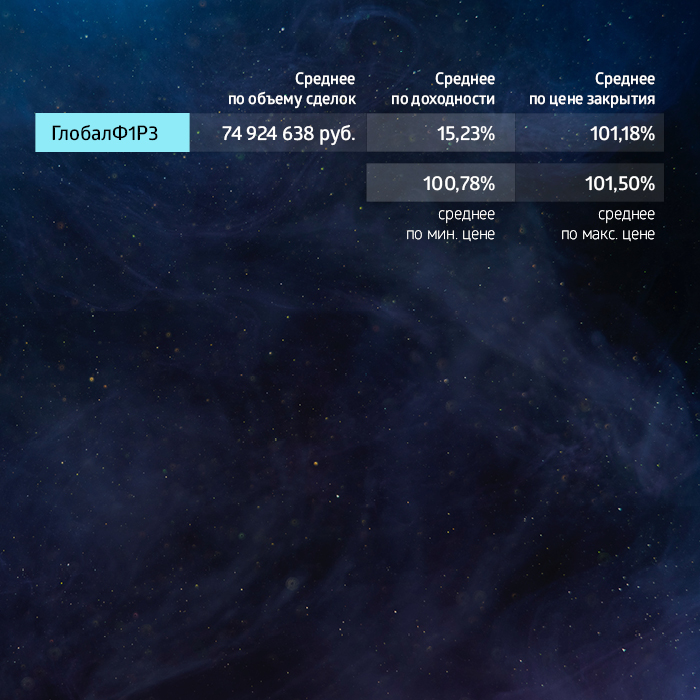

Итоги торгов

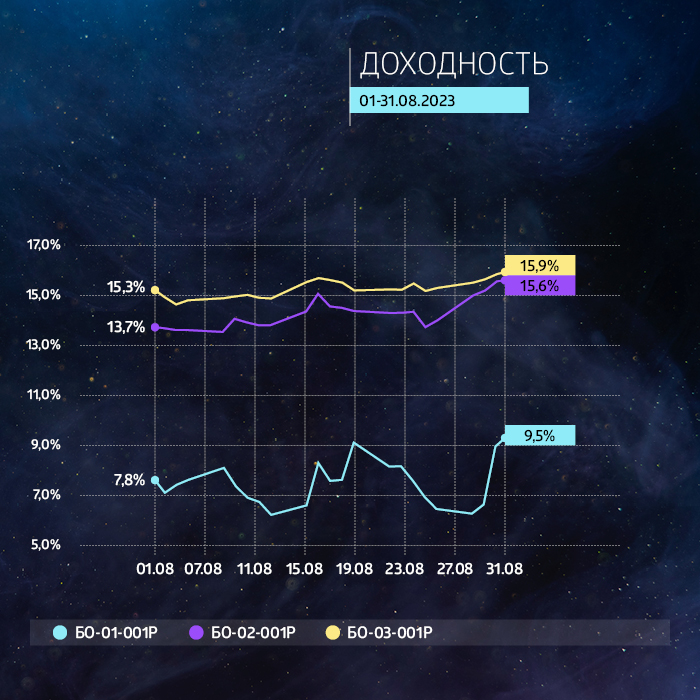

По итогам августа облигации ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-03-001 стали лидерами по месячным объемам торгов среди всех выпусков эмитента. Суммарный объем торгов по выпуску составил 75 млн рублей, что в два раза выше результата июля (36,4 млн рублей). При этом за месяц не произошло существенного изменения цены — она осталась на уровне 101,5% от номинала. Как и в предыдущем месяце, средняя доходность выпуска превысила 15%.

Выпуск серии БО-02-001P объемом 150 млн рублей, размещенный в марте текущего года (сроком обращения на 3,5 года), имеет ежемесячную купонную доходность с фиксированной ставкой 16,5% годовых. Облигации продолжают торговаться выше номинала, однако по итогам августа цена снизилась до 103,1% от номинала (на 3,7%). Объем торгов за месяц составил 31 млн рублей, что на 39% больше результата предыдущего месяца.

Среднедневной объем торгов держится на уровне 1,3 млн рублей.

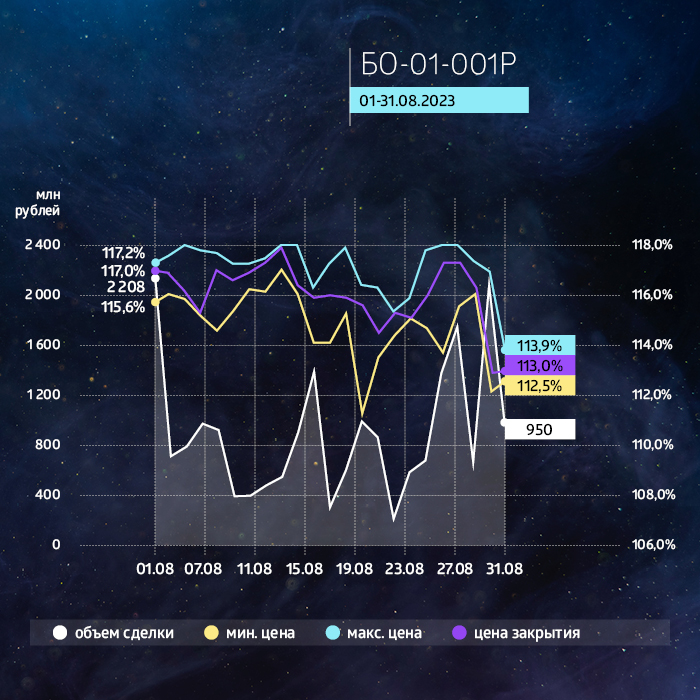

Продолжает сохраняться высокая премия по облигациям серии БО-01-001, при этом за месяц цена снизилась до 113% от номинала (на 1 августа цена бумаг была 117%). Месячные объемы торгов существенно не увеличились, выросли на 3,5% (до 20,7 млн рублей). Несмотря на высокую ежемесячную выплату купона по ставке 20% годовых, выпуск находится на последнем месте по доходности среди других бриджевых бумаг эмитента.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 1 млн 644 тыс. рублей (9-й купон), по одной бумаге — 16,44 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 2 млн 34 тыс. рублей (5-й купон), по одной бумаге — 13,56 рублей. Номинальная стоимость одной бумаги составляет 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составляет 1 млн 818 тыс. рублей (1-й купон), по одной бумаге — 12,12 рублей. Номинальная стоимость одной бумаги составляет 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 24-48-го купонов будет погашено по 4% от номинала.

Таким образом, общая сумма купонных выплат по трем биржевым выпускам составила 5 млн 496 тыс. рублей.

Суммарный объем торгов на вторичном рынке по четырем выпускам эмитента составил 158,7 млн рублей. Инвесторы получили перечисленный эмитентом купонный доход по трем эмиссиям в размере 17,3 млн рублей.

Итоги торгов

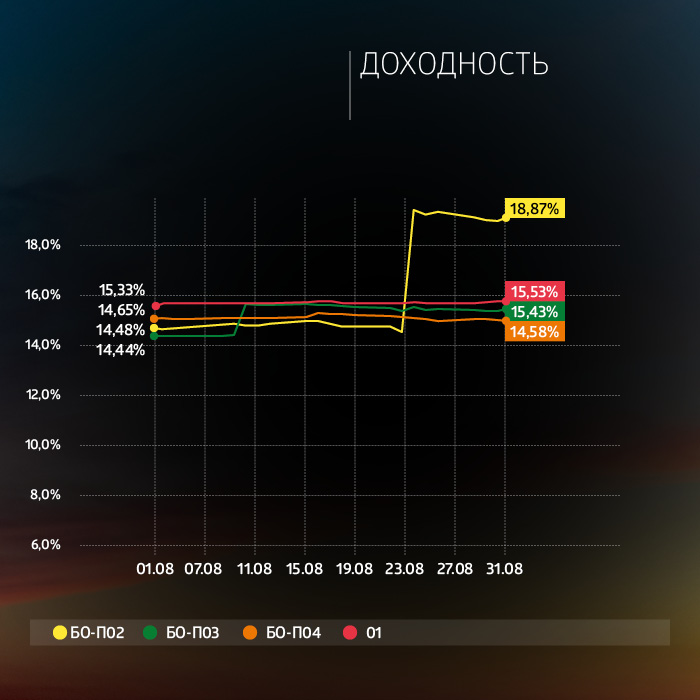

Банк России в августе увеличил ключевую ставку на 350 б.п., до 12%, что положительно повлияло на купонную доходность выпусков ООО «Пионер-Лизинг».

По облигациям серии БО-П02 объем торгов составил 28,3 млн рублей против 19,4 млн рублей месяцем ранее. Цена выросла со 100,13% до 101,02% к номиналу. В сентябре выплата купона произойдет по ставке 13,75% годовых. На 56-й купон доходность увеличена до 18,25% годовых согласно формуле расчета: ставка Банка России на дату начала предыдущего купонного периода + 6,25%.

15 сентября ЦБ определит новый уровень ключевой ставки, что может повлиять на доходность последующих купонных выплат.

По выпуску серии БО-П03 выплата 46-го купона состоится 6 сентября по ставке 13,5%. Доходность 47-го купона увеличена до 14,5% согласно формуле расчета (ставка ЦБ на дату начала предыдущего купонного периода + 6%). Объем торгов по выпуску за август вырос на 59% (с 34 до 54 млн рублей). Месяц закрыт с ценой выше номинала на 0,04%.

22 сентября состоится ежеквартальная выплата купона по облигациям серии БО-П04. Доходность 11-го купона на уровне 14% годовых. Ставка по 12-му купонному периоду будет пересмотрена в середине текущего месяца. Месяц к месяцу выпуск показывает стабильные объемы торгов, около 30 млн рублей. Цена продолжает сохранять уровни выше номинала.

Последний размещенный выпуск эмитента закрыл август с ценой, близкой к номиналу, дисконт составил менее 0,1%. Месячный объем торгов сохранился на уровне 46 млн рублей. 30 сентября состоится ежемесячная выплата купона, ставка — 14,47% годовых. В конце августа была пересмотрена ставка 17-го купона, она увеличена до 14,99% (по формуле: шестимесячная ставка RUONIA + 7%). Эффективная доходность продолжает оставаться выше 15% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии БО-П02 начислены из расчета 13,75% годовых. Общая сумма выплат по выпуску составила 3 млн 390 тыс. рублей. (54-й купон), по одной бумаге — 11,3 рублей.

Купонные выплаты по выпуску серии БО-П03 начислены из расчета 13,5% годовых. Общая сумма выплат по выпуску составила 4 млн 440 тыс. рублей. (45-й купон), по одной бумаге — 11,1 рублей.

Купонные выплаты по выпуску серии 01, доступному только для квалифицированных инвесторов, начислены из расчета 14,35% (14-й купон с выплатой 1 августа 2023 г.) и 14,34% (15-й купон с выплатой 31 августа 2023 г.) годовых. Общая сумма двух выплат по выпуску составила 9 млн 432 тыс. рублей, на одну бумагу — 11,79 рублей (как за 14-й, так и за 15-й купонный период).

Таким образом, общая сумма купонных выплат по четырем выпускам составила 17 млн 262 тыс. рублей.

Уже в октябре компания планирует выйти на рынок с полугодовым дисконтным выпуском цифровых финансовых активов и годовым процентным, доход по которому будет выплачиваться ежемесячно. Оба — на 50 млн рублей.

Опыт размещения цифровых финансовых активов и перспективы развития на этом рынке стали темой выступления на I Форуме «Цифровые финансы: новая экономическая реальность» управляющего партнера «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» Алексея Примаченко. Его компания стала одним из пионеров российского рынка ЦФА, разместив в июне текущего года дебютные четырехмесячные ЦФА объемом 8 млн рублей. Ставка — 13,3% годовых.

По словам Алексея Примаченко, как только в России появилась техническая возможность привлекать инвестиции с помощью ЦФА, Global Factoring Network решил ею воспользоваться. Правда у платформы «Атомайз», на которой компания остановила свой выбор, на тот момент не было готового предложения под задачи факторингового бизнеса. Создание кастомизированного продукта потребовало несколько недель обсуждений, участником которых стал и Росбанк — партнер по привлечению инвестиций.

Одним из принципиальных условий главы Global Factoring Network было то, чтобы даже пилотный выпуск был по-настоящему рыночным, ориентированным на широкий круг инвесторов. В итоге покупателями ЦФА стали более 20 инвесторов, которые вложили от 100 тыс. до 3 млн рублей.

«Пилотный выпуск часто делается для того, чтобы выявить точки роста. Мы поняли, что есть вопросы, связанные с регистрацией инвесторов, взаимодействием платформы и банка. Сейчас они успешно решаются, и в будущих выпусках процесс взаимодействия всех сторон видится нам максимально комфортным», — говорит Алексей Примаченко.

В октябре Global Factoring Network планирует выйти сразу с двумя выпусками ЦФА — полугодовым дисконтным и годовым процентным с ежемесячной выплатой дохода инвесторам. Каждый выпуск — по 50 млн рублей. Ставки по процентным ЦФА будут определяться по формуле «ключевая ставка Банка России плюс определенный процент». На старте это будет от 15,5% годовых. Ориентир ставки по дисконтным ЦФА компания пока не озвучивает. Размещать выпуски эмитент планирует в партнерстве уже с двумя банками — Росбанком и Тинькофф Банком.

«Мы видим гигантский потенциал в рынке ЦФА, в самом инструменте и технологии блокчейн, на которой выстроен весь процесс, поэтому в проактивном режиме планируем участвовать в его развитии», — подчеркнул Алексей Примаченко.

Справка

I Форум «Цифровые финансы: новая экономическая реальность» прошел в Москве 5 сентября. Его организаторами стали АКРА и Ассоциация корпоративных казначеев. Участники мероприятия обсудили текущее состояние рынка цифровых финансовых активов в России, инфраструктуру и регулирование, возможность выпуска и обращения различных долговых и финансовых инструментов, налоговую и юридическую специфику, связанную с оборотом ЦФА. Отдельное внимание было уделено практическим вопросам выпуска и обращения ЦФА. Форум собрал представителей банков, корпоративного сектора, страховых, аудиторских и юридических компаний.

На конец сентября запланировано начало размещения дебютного выпуска облигаций нижегородской компании «Феррум», специализирующейся на обработке и поставке металлопроката для судостроения и судоремонта.

Как сообщили Boomin в «НФК-Сбережения», компания выступает организатором размещения выпуска облигаций ООО «Феррум». Для «НФК-Сбережения» это первый опыт размещения эмитента, который не входит в периметр холдинга. До последнего времени компания была известна на долговом рынке как организатор биржевых выпусков ООО «Пионер-Лизинг».

«К нам регулярно поступают обращения от потенциальных эмитентов, однако мы придерживаемся консервативного подхода в оценках, поэтому до недавнего времени вынуждены были завершать сотрудничество еще на предварительных этапах, — говорит директор по развитию и стратегическому планированию «НФК-Сбережения» Алексей Кузьмин. — Не секрет, что у большинства сторонних организаторов существуют свои списки дефолтных историй. Это обусловлено тем, что надежность неподконтрольного эмитента на перспективу оценивать весьма сложно, поскольку организатор не имеет возможности управлять коммерческими рисками и влиять на решения менеджмента после вывода его компании на публичный рынок».

Первые консультации с «Феррумом» организатор провел в конце 2021 г., но договорные отношения были оформлены только в апреле 2023 г. «Результатом длительного взаимодействия стало достаточно зрелое отношение компании-эмитента к выходу на долговой рынок для использования его в качестве ключевого источника долгосрочного финансирования. За последние месяцы эмитент успешно прошел процедуры проверки на Московской бирже, получил кредитный рейтинг ВВ-(RU) от АКРА и зарегистрировал программу биржевых облигаций общим объемом в 1 млрд рублей», — отметил Алексей Кузьмин.

Вывод на биржу пятилетнего выпуска облигаций ООО «Феррум» объемом 250 млн рублей запланирован на последнюю неделю сентября. Ориентир ставки купона — от 14 до 15%. Бумаги будут размещаться по открытой подписке.

Привлеченные на публичном долговом рынке средства «Феррум» планирует направить на пополнение оборотных средств, в том числе для закупки металла. В настоящее время долговая нагрузка эмитента представляет собой краткосрочные обязательства.

Суммарный объем торгов по шести биржевым выпускам эмитента составил 90,3 млн рублей.

29 августа началось размещение пятилетнего выпуска облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07. За четыре дня инвесторы выкупили 17% (680 млн рублей) от общего объема эмиссии 4 млрд рублей. По выпуску предусмотрена амортизация: в дату выплаты 36-го купона будет погашено 25% от номинальной стоимости бумаг, в даты выплат 48-го и 60-го купонов — по 37,5% от номинала. Ставка 1-12-го купонов установлена в размере 14,5% годовых, ставка 13-60-го купонов — 13% годовых. Купоны ежемесячные. Напомним, что 0,5% от объема покупки бумаг можно получить через систему Boomerang.

Недельный объем торгов по выпуску серии 001Р-05 снизился до 16,5 млн рублей. Цена сохраняется стабильной на уровне чуть ниже номинала, при этом доходность растет за счет того, что близится срок погашения — в апреле 2024 г.

Стабильно торгуется выпуск эмитента серии 002Р-05 также в объеме около 15 млн рублей (в среднем — 3 млн рублей в день). Цена по выпуску снизилась с 102,7% до 101,5% от номинала, при этом, учитывая купон 14,75% до погашения в ноябре 2025 г., доходность выросла на 0,5% до 14,5%.

Низкая доходность среди всех выпусков эмитента по-прежнему остается у трехлетних облигаций серии 002Р-03, размещение которых состоялось в апреле 2021 г. Объем торгов составил 8,4 млн рублей. По выпуску осталось всего три ежеквартальные выплаты (погашение состоится в марте 2024 г.) по ставке 10,5% годовых. Дополнительно инвесторы могут заработать на дисконте к номиналу около 1%, что добавляет за счет короткого срока около 3% годовых до погашения.

В целом повышенная купонная доходность нового выпуска (14,5% годовых) соответствует текущей более низкой доходности старых выпусков из-за более длинного срока до погашения: несмотря на увеличение доходности по старым бумагам в среднем на 0,5%, их доходность не превышает 14% годовых, а оставшиеся «короткие», фактически «депозитные» выпуски показывают более высокую доходность за счет снижения срока до погашения при сохранении прежней цены.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

31 августа 2023 г. эмитент проведет предварительный сбор уведомлений на участие в первичном размещении выпуска БО-П02.

ООО ПК «СМАК» — производитель икры, рыбных паштетов, консервов — в сентябре готовит к размещению второй облигационный выпуск объемом 60 млн руб. Предварительный сбор уведомлений на участие в первичном размещениисостоится 31 августа в 12:00 по московскому времени на портале Boomin при помощи системы Boomerang.

Минимальный период сбора — 30 минут.

Предварительные параметры готовящегося выпуска

Объем — 60 млн руб.

Номинал одной бумаги — 1 000 руб.

Срок обращения — 4 года.

Периодичность выплаты купона — ежемесячно.

Ориентир ставки — 16% годовых с 1-го по 12-й купонный период; 15,25% годовых с 13-го по 24-й; 15% годовых с 25-го по 36-й и 14% годовых с 37-го по 48-й купонный периоды.

Ориентир доходности (YTM) — 16,4%.

По выпуску также планируется предусмотреть частичное досрочное погашение в размере 10% от суммы выпуска ежеквартально, начиная с 33-го купонного периода, и 50% в дату окончания 48-го купонного периода. А также два call-опциона в даты окончания 24-го и 36-го купонных периодов по усмотрению эмитента.

Привлеченные инвестиции компания направит на пополнение оборотного капитала с целью закупа сырья, в том числе для развития нового вида продукции — ястычной лососевой икры.

Дополнительные подробности, а также даты регистрации и размещения будут опубликованы позднее.

ПК «СМАК» — не новичок на облигационном рынке. В обращении у эмитента находится выпуск серии СМАК-БО-П01 (ISIN: RU000A102KP7, №4B02-01-00564-R-001P от 17.12.2020) объемом 50 млн руб. Эмиссия была размещена в декабре 2020 года. На протяжении всего обращения выпуска эмитент по графику выплачивает купонный доход. А начиная с сентября 2022 года, ежеквартально гасит по 10% от номинальной стоимости бумаг.

Справка:

ПК «СМАК» — производственная компания, осуществляющая деятельность на собственной площадке. Максимальная производительность завода составляет 32 тыс. банок в смену.

Эмитент выпускает рыбные паштеты, икру морских рыб, консервы: рыбные и из мяса птицы. Товары реализуются под брендами: «Обкомовская», «ГОСТовская», «Формула ГОСТа», Sealver Fish, «Первопрестольная». Найти продукцию ПК «СМАК» можно в таких торговых сетях, как «Перекрёсток», «Светофор», «ВкусВилл», «Верный», Metro, «Ашан», «Лента», «Магнит». Также компания осуществляет поставки в Казахстан и Киргизию.

Суммарный объем торгов по пяти биржевым выпускам компании составил 91,9 млн рублей.

15 августа Банк России принял решение повысить ключевую ставку на 350 б.п., до 12% годовых, что в свою очередь внесло коррективы в ситуацию на долговом рынке. Однако негативной реакции на события августа в торгах облигациями АО «Коммерческая недвижимость ФПК «Гарант-Инвест» не наблюдалось. Более того, объемы сделок с ценными бумагами указывают, что ребалансировка (повышенные объемы) прошла еще задолго до оглашения даты внепланового заседания совета директоров Банка России.

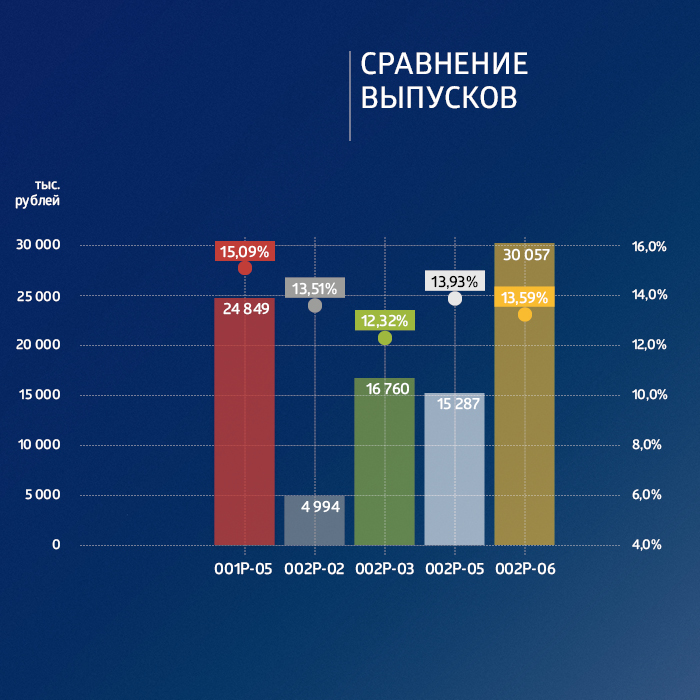

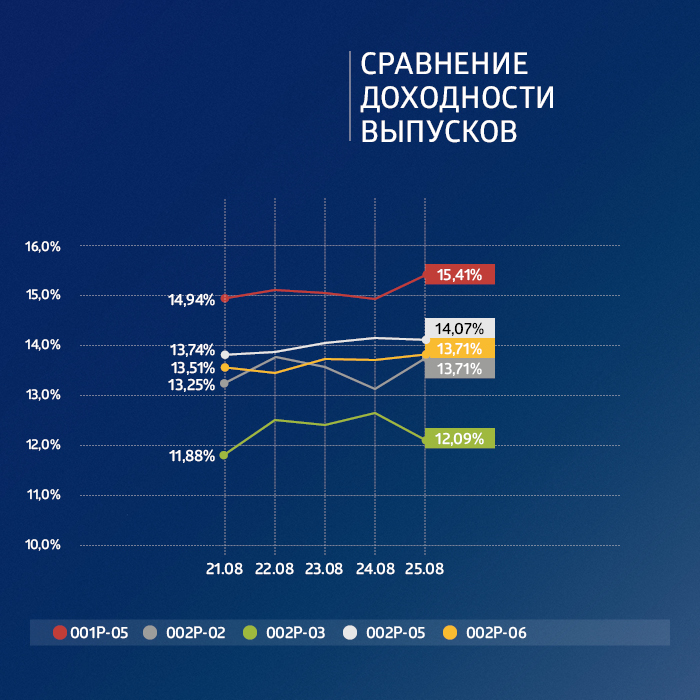

В начале месяца наиболее значительную динамику по оборотам показали выпуски серий 001Р-05 и 002Р-03. Недельные объемы торгов составляли от 70 до 97 млн рублей, что в три-четыре раза превышало среднюю норму торгов за неделю. При этом средняя доходность выпуска 001Р-05 увеличилась до 15,09%, а средняя доходность выпуска 002Р-03 снизилась до 12,32%. Выпуск 001Р-05 с купоном 12% погашается в апреле 2024 г., а 002Р-03 — в марте 2024 г.

Самый доходный выпуск серии 002Р-05 с погашением в ноябре 2025 г. на прошлой неделе торговался со средней доходностью 13,9% годовых при отсутствии сильных колебаний в объемах торгов. Цена выпуска за прошлую неделю снизилась со 103,29% до 102,75% от номинала. Купон по выпуску, размещенному в начале 2023 г., составляет 14,75% годовых до погашения.

Облигации выпуска 002Р-06, размещенные в мае 2023 г. с датой погашения через два года и купоном 13% годовых, на прошлой неделе продолжили снижаться в цене. В пятницу закрытие торгов прошло на отметке 100,14% от номинала.

На российском рынке по-прежнему наблюдается избыток ликвидности. Несмотря на существенный рост ключевой ставки, спрос на облигации надежных эмитентов остается высоким.

Сегодня, 29 августа, стартовало размещение нового выпуска серии 002Р-07 на 4 млрд рублей. Ставка 1-12-го купонов пятилетних облигаций установлена на размере 14,5% годовых. Ставка 13-60-го купонов составит 13% годовых. Купоны ежемесячные. Амортизационное погашение начнется уже через три года. Таким образом, эмитент предлагает достаточную премию к большей дюрации в сравнении с текущими выпусками, а дополнительно можно получить еще 0,5% от объема покупки через систему Boomerang.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.