Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

В поисках инструментов финансирования все больше компаний обращают внимание на сегмент ВДО, который с каждым годом показывает активные темпы роста: в 2020 году объем размещений высокодоходных облигаций составил 56,5 млрд руб., что на 56,8% выше объема 2019-го. Кроме количественного роста выпусков облигационных займов, параллельно идет и качественный: сегмент ВДО постепенно охватывает все новые отрасли, которые исторически не пользовались биржевыми инструментами. Накануне нового размещения «Нафтатранс плюс» Boomin подготовил аналитический обзор эмитентов рынка нефтетрейдинга.

В начале 2019 года дебютный выпуск биржевых облигаций разместил независимый нефтетрейдер ООО «ТК Нафтатранс плюс», что продемонстрировало коллегам по отрасли тот факт, что биржевые облигации — это рабочий инструмент, который можно использовать как альтернативу банковскому финансированию.

Облигация, Выпуск

Дата гашения

Объем эмиссии, руб.

Текущий купон, %

Котировка, %

Доходность, %

Калита-001P-01 от 31.03.2020

12.09.2023

300 000 000,00

15

106,31

12,503

Калита-001P-02 от 08.09.2020

18.08.2024

300 000 000,00

13

102,33

12,764

ИС Петролеум-БО-П01 от 25.11.2019

28.12.2024

300 000 000,00

14

104,45

12,296

ЮниМетрикс-01-об от 09.09.2019

24.08.2022

400 000 000,00

12,5

100,92

12,482

Татнефтехим-01-боб от 05.11.2020

31.10.2021

200 000 000,00

12,5

102,18

9,006

Сибнефтехимтрейд-БО-01 от 14.10.2020

27.03.2024

300 000 000,00

13,5

102,94

12,5

Нафтатранс плюс-БО-01 от 06.02.2019

11.01.2024

120 000 000,00

11,8

104,43

10,487

Нафтатранс плюс-БО-02 от 23.10.2019

26.09.2024

250 000 000,00

13

102,09

12,24

После успешного дебюта ТК «Нафтатранс плюс» в 2019 г., в последующие 2 года биржевые размещения осуществили и другие нефтетрейдеры: «Калита», «ИС Петролеум», «ЮниМетрикс», «Татнефтехим», «Сибнефтехимтрейд», общий объем выпусков которых превысил 2 млрд руб. Ставка купона по выпускам на данный момент укладывается в диапазон от 11,8 до 15%, где минимальное значение — это ставка по первому выпуску «Нафтатранс плюс», установленная в рамках недавно прошедшей оферты. Данное решение было принято на фоне относительно хороших котировок по бумагам самой компании «Нафтатранс Плюс» (в среднем 103,26%), и в целом по всем топливным компаниям на рынке (в среднем — 103,19%).

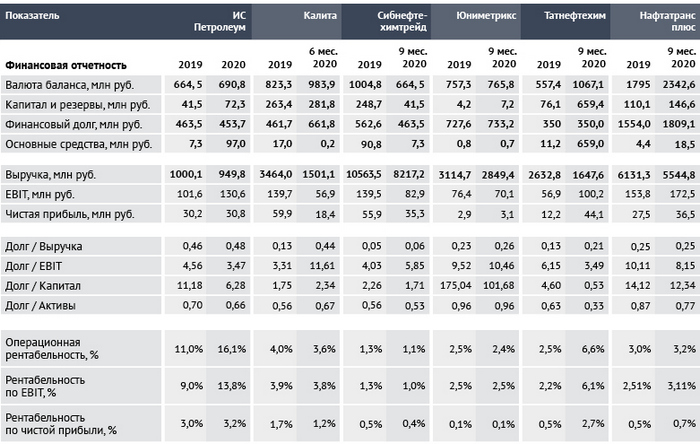

Анализ показателей финансовой отчетности эмитентов-нефтетрейдеров

На сегодняшний день не все эмитенты раскрыли свою финансовую отчетность по итогам полного 2020-го года, поэтому при анализе были использованы только последние официальные данные, доступные на ресурсах раскрытия информации.

Банковское финансирование, имея свои ценовые преимущества, накладывает на компании ряд жестких требований относительно структуры баланса и операционной деятельности.

Ключевыми статьями отчетности, которым уделяется повышенное внимание, являются собственный капитал и операционная прибыль. На основе последней рассчитывается EBITDA и вытекающие долговые коэффициенты (чистый долг/EBITDA, EBITDA/% к уплате).

Специфика деятельности нефтетрейдеров характеризуется высокими оборотами, при относительно низкой рентабельности. Средняя рентабельность деятельности (чистой прибыли) эмитентов-нефтетрейдеров составляет около 1%, что делает проблематичным аккумуляцию существенных объемов нераспределенной прибыли и, следственно, собственного капитала (СК). Лучшее соотношение долг/СК среди эмитентов-нефтетрейдеров у компании «Калита» — на уровне 1,75. Средний коэффициент долг/СК по нефтетрейдерам составляет 6,7 (или 33 с учетом Юниметрикс), что существенно выходит за рамки норматива, при котором долг не превышает СК.

Аналогичную ситуацию можно наблюдать и с показателями операционной прибыли: средняя рентабельность продаж находится в пределах 3%, что формирует относительно низкую операционную прибыль при высоких объемах выручки. Как результат — покрытие долга выручкой находится на достаточно высоком уровне — в среднем 0,21, при этом, покрытие долга операционным результатом деятельности (в рамках текущего анализа был использован долг/EBIT) в среднем по рассматриваемым эмитентам- нефтетрейдерам находится на уровне 5,6.

Важно понимать, что сам по себе такой разброс коэффициентов не является проблемой, скорее это специфика, которую нужно учитывать при анализе. Нефтетрейдеры, являясь представителями отрасли оптовой торговли, имея огромные обороты, могут гасить долговую нагрузку напрямую из выручки и, при необходимости, тут же восстанавливать ее до прежнего уровня, привлекая внешнее финансирование от банков или посредством биржевых размещений. Если выручка значительно покрывает долг (идеальный вариант — в четыре раза или более), а операционного потока достаточно для обслуживания процентной нагрузки, можно сделать вывод, что нефтетрейдер находится в комфортной финансовой позиции. На данный момент это применимо для всех действующих эмитентов нефтетрейдинговой отрасли.

Продолжая серию статей о вариантах «защиты» держателей облигаций, мы не можем обойти вниманием пусть менее популярный, но при этом довольно надежный и внушающий доверие способ обеспечения выполнения обязательств эмитента — гарантии.

Напомним, что исполнение обязательств по погашению облигационного займа может быть обеспечено:

Особенности установления государственной и муниципальной гарантии по облигациям определяются в соответствии с бюджетным законодательством Российской Федерации (см. ст. ст. 115 — 117 БК РФ) и законодательством РФ о государственных (муниципальных) ценных бумагах (см. ст. 15 ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»):

такая гарантия может быть безотзывной и иметь основания для отзыва;

вид ответственности — солидарная или субсидиарная.

Если с государственной гарантией все более-менее понятно, то независимая гарантия часто вызывает вопросы. Давайте разбираться.

Облигации с независимой гарантией

Так что же такое «независимая гарантия»? Гражданский кодекс РФ посвятил ей целый параграф, закрепив общие положения в главе «Обеспечение исполнения обязательств»:

«По независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом».

Таким образом, участниками гарантии выступают:

принципал — эмитент облигаций,

бенефициар — держатель (владелец) ценных бумаг,

гарант — лицо, которое «гарантирует» исполнение обязательств за эмитента, если что-то пошло не так.

Кто может дать независимую гарантию?

Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии). Относительно недавно право выдавать гарантии появилось и у коммерческих организаций.

При каких условиях коммерческая организация может выступить гарантом?

С 1 января текущего года начала действовать обновлённая редакция Федерального Закона «О рынке ценных бумаг», в которой установлено, что в случае, если независимая гарантия, которой обеспечивается исполнение обязательств по облигациям, не является банковской, гарантом по ней вправе выступать коммерческие организации, стоимость чистых активов которых не меньше размера предоставляемой гарантии.

В российской экономической практике независимые гарантии обычно используют филиалы или дочерние предприятия крупных компаний. Таким образом, для них появляется возможность привлечения дополнительного капитала. То есть, допустим, есть некая дочка Сбера, которая выпускает облигации, гарантом обеспечения этих облигаций выступает материнская компания — сам Сбер. Если эта дочерняя компания, к примеру, обанкротится и не заплатит владельцам по облигациям, то выплаты инвесторам будет производить материнская компания. Как и в случае с залоговыми облигациями существует некая гарантия, но представлена она не в физическом виде, не в виде материальных активов, а является неким «специальным поручительством».

В отдельных случаях по выпуску облигаций может быть несколько гарантов. Вариантом гарантированных облигаций можно считать также «застрахованные облигации», выполнение обязательств по которым гарантируется страховой компанией. Встречаются и так называемые «совместные облигации», выполнение обязательств по которым обеспечивается сразу несколькими эмитентами.

Чем независимая гарантия отличается от поручительства?

В одной из наших статей мы уже рассматривали такой финансовый инструмент как облигации с поручительством. Чем же от них отличаются облигации с гарантией?

Во-первых, гарантия — это обязательство заплатить определенную, фиксированную денежную сумму, при этом может указываться, из чего она состоит: например, тело долга плюс проценты. Поручительство же касается всего обязательства должника. Поручитель всегда отвечает перед инвестором в том же объеме, как и эмитент, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков, вызванных неисполнением или ненадлежащим исполнением обязательства. Ответственность же гаранта более определенная.

Во-вторых, по общему правилу гарантия независима от иных обязательств, если другое не было предусмотрено «при согласовании условий». Поручитель может оспаривать требование инвестора точно также, как и сам должник. Гарант никаких требований предъявлять не может. Об этом говорит статья 370 ГК РФ:

«Предусмотренное независимой гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от основного обязательства, в обеспечение исполнения которого она выдана, от отношений между принципалом и гарантом, а также от каких-либо других обязательств, даже если в независимой гарантии содержатся ссылки на них. Гарант не вправе выдвигать против требования бенефициара возражения, вытекающие из основного обязательства, в обеспечение исполнения которого независимая гарантия выдана, а также из какого-либо иного обязательства, в том числе из соглашения о выдаче независимой гарантии, и в своих возражениях против требования бенефициара об исполнении независимой гарантии не вправе ссылаться на обстоятельства, не указанные в гарантии. Гарант не вправе предъявлять бенефициару к зачету требование, уступленное гаранту принципалом, если иное не предусмотрено независимой гарантией или соглашением гаранта с бенефициаром».

Какой документ включает в себя информацию о гарантии, и что в нем должно содержаться?

Подробная информация о предоставлении гарантии по выпуску содержится в эмиссионном документе — «Решении о выпуске ценных бумаг».

Вне зависимости от «вида» гарантии в Решении о выпуске ценных бумаг обязательно указываются:

— сведения о гаранте и при необходимости наименование органа, принявшего решение об обеспечении исполнения от имени государства (субъекта РФ, муниципального образования) обязательств по облигациям, и дату принятия указанного решения;

— дата вступления в силу (дата выдачи);

— предельная сумма, объём обязательств и указание обязательств по облигациям, исполнение которых обеспечивается гарантией;

— определение гарантийного случая (при необходимости);

— содержание независимой гарантии (письменное обязательство гаранта в случае неисполнения или ненадлежащего исполнения эмитентом обязательств по облигациям уплатить владельцу облигаций денежную сумму в размере не исполненного эмитентом обязательства по облигациям по представлении владельцем облигаций письменного требования о ее уплате);

— порядок исполнения гарантом обязательств по гарантии;

— указание на то, что бенефициарами по независимой гарантии являются владельцы облигаций;

— порядок предъявления владельцами облигаций требований к гаранту по исполнению обязательств;

— указание на безотзывность гарантии или условия ее отзыва;

— срок действия гарантии;

— указание на вид ответственности (солидарная или субсидиарная);

— указание на то, что права требования к гаранту переходят к лицу, к которому переходят права на облигацию;

— указание на то, что в случае невозможности получения владельцами облигаций, обеспеченных гарантией, удовлетворения своих требований, предъявленных эмитенту и (или) гаранту, они вправе обратиться в суд или арбитражный суд с иском к эмитенту и (или) гаранту;

— иные условия предоставления гарантии (при наличии).

Должен ли гарант «светить» свою финансовую отчетность?

Да, Положение Банка России от 19.12.2019 N 706-П «О стандартах эмиссии ценных бумаг» говорит нам о том, что для регистрации выпуска (доп.выпуска) облигаций, который не сопровождается регистрацией проспекта, в Банк России, на биржу или центральному депозитарию дополнительно к основным документам должна быть представлена копия бухгалтерской (финансовой) отчетности гаранта. А если он подлежит обязательному аудиту, то и аудиторское заключение за последний завершенный отчетный год и за последний завершенный отчетный период, состоящий из трех, шести, девяти месяцев, предшествующие дате подачи. Это требование не распространяется при предоставлении банковской гарантии.

Если представить отчетность гаранта не представляется возможным, направляется справка с указанием причин.

На каких условиях облигации могут быть обеспечены независимой гарантией?

В статье 27.5 Федерального закона «О рынке ценных бумаг» (с изменениями и дополнениями, вступившими в силу с 01.01.2021 г.), указываются основные особенности независимой гарантии, предоставляемой в обеспечение исполнения обязательств по облигациям:

такая гарантия является безотзывной;

ее срок должен не менее чем на 6 месяцев превышать дату (срок окончания) погашения облигаций, обеспеченных такой гарантией;

как и договор поручительства, заключаемый в обеспечение исполнения обязательств по облигациям, она в обязательном порядке должна предусматривать только солидарную ответственность гаранта и эмитента за неисполнение или ненадлежащее исполнение эмитентом обязательств по облигациям;

как правило, выдача гарантии происходит на возмездной основе.

Что делать владельцу облигаций, если вдруг наступил «гарантийный случай?»

Конечно же, нужно подать «гарантийное требование». После его получения гарант должен без промедления уведомить об этом эмитента и передать ему копию требования со всеми относящимися к нему документами.

Гарант должен рассмотреть требование владельца облигаций и приложенные к нему документы в течение пяти дней со дня, следующего за днем получения требования со всеми приложенными к нему документами, и, если требование признано им надлежащим, произвести платеж. Условиями гарантии может быть предусмотрен иной срок рассмотрения требования, не превышающий тридцати дней.

Гарант проверяет соответствие требования инвестора условиям независимой гарантии, а также оценивает по внешним признакам приложенные к нему документы.

Необходимо также помнить, что держатель облигаций обязан возместить гаранту или эмитенту убытки, которые причинены вследствие того, что представленные им документы являлись недостоверными, либо предъявленное требование являлось необоснованным.

Может ли гарант отказать владельцу?

Инвестору могут отказать в удовлетворении его требования, если оно само или приложенные к нему документы не соответствуют условиям гарантии либо представлены после окончания срока ее действия. Если это произошло, владелец облигаций должен получить уведомление с указанием причины отказа.

Гарант имеет право приостановить платеж на срок до семи дней, если он имеет разумные основания полагать, что: какой-либо из представленных ему документов является недостоверным;

обстоятельство, на случай возникновения которого гарантия обеспечивала интересы владельца облигаций, не возникло;

основное обязательство эмитента, обеспеченное гарантией, недействительно;

исполнение по основному обязательству эмитента принято владельцем облигаций без каких-либо возражений.

В случае приостановления платежа гарант обязан уведомить держателя ценных бумаг и эмитента о причинах и сроке незамедлительно. Гарант несет ответственность перед ними за необоснованное приостановление платежа. По истечении обозначенного срока и при отсутствии оснований для отказа в удовлетворении требования инвестора гарант обязан произвести платеж. Если он все-таки отказал и не выплатил деньги — владелец облигаций может обратиться в суд с соответствующим исковым заявлением.

А придется ли эмитенту возмещать деньги гаранту?

По общему правилу эмитент обязан возместить гаранту выплаченные в соответствии с условиями предоставления гарантии денежные средства, если соглашением о выдаче гарантии не предусмотрено иное.

Гарант не вправе требовать от эмитента возмещения денежных средств, выплаченных держателям ценных бумаг не в соответствии с условиями гарантии или в случае нарушения обязательств гаранта перед ними. За исключением случаев, когда в соглашении гаранта с эмитентом предусмотрено иное либо, когда эмитент дал согласие на платеж по гарантии.

А что на практике?

На данный момент у эмитентов из сегмента малого и среднего предпринимательства, не являющихся дочерними компаниями крупных бизнес-структур, тоже есть возможность получать гарантии для своих выпусков. Так, например, в 2019 году в АО «Корпорация «МСП» были утверждены новые правила предоставления поручительств и независимых гарантий по облигациям. Таким образом, Корпорация МСП может выступать гарантом по биржевым облигациям российских эмитентов. Независимая гарантия предоставляется в размере номинала облигаций от 50 до 500 млн рублей. Более подробно с утвержденными правилами можно ознакомиться по ссылке.

При этом долговой инструмент в виде облигаций с гарантией пока не сильно распространен на российском фондовом рынке в виду того, что основная часть частных инвесторов предпочитает большую доходность, чем снижение рисков. Так заместитель председателя правления МСП Банка Кирилл Семенов отметил:

«Что касается гарантий и поручительств для эмитентов со стороны Корпорации МСП, сделок с ними на рынке биржевых облигаций МСП пока не было, поскольку в этом сегменте сегодня работают в основном частные инвесторы, требующие доходность выше 10-12% годовых. Между тем гарантия корпорации означают минимальный риск, что предполагает доходность лишь ненамного выше суверенного уровня. Поэтому сделки с участием корпорации должны активизироваться с приходом в сегмент крупных институциональных инвесторов, для которых важнее надежность».

Отчетность компании за 9 месяцев 2020 года вызвала много дискуссий в инвестиционных кругах. И вот эмитент подвел итоги всего года, и у инвесторов появилась возможность оценить его деятельность.

По итогам полного 2020 года многопрофильный холдинг «Голдман Групп» показал сильные результаты. По сравнению с отчетом за 9 месяцев, наблюдается увеличение выручки при сохранении маржинальности по EBITDA на уровне выше 29%. В 2020 г. выручка составила 3,3 млрд руб (+18,8% г/г), EBITDA — 988 млн руб. (+29,7% г/г), чистая прибыль — 445,7 млн руб. (+53,8% г/г). Коэффициенты рентабельности ROE и ROA остались на уровне 2019 г. около 3,9х и 3,0х соответственно.

Ключевым драйвером роста остаётся мясной сегмент, где компании удалось не только нарастить продажи, но и достичь выдающихся результатов по эффективности на уровне себестоимости. За счёт увеличения доли брендированной продукции с высокой добавленной стоимостью доля валовой прибыли в выручке в 2020 г. выросла до 34,6% против 25,5% в 2019 г.

С начала года долг группы вырос на 366,5 млн до 2,6 млрд руб., но за счёт опережающего роста EBITDA долговая нагрузка по показателю Чистый долг/EBITDA снизилась с 3,0х до 2,7х. Соотношение собственного капитала к активам остается на уровне 78%.

По сравнению с III кварталом показатели ликвидности улучшились за счёт увеличения дюрации долга. Коэффициенты текущей и быстрой ликвидности на 31 дек. составили 2,6х и 0,38х соответственно против 1,5х и 0,26х на 30 сен. 2020 г.

Покрытие процентных платежей EBITDA выросло до 2,4х против 2,3х по итогам 9 месяцев 2020 г. Операционный денежный поток группы составил 259,2 млн руб. против −678,8 млн руб. в 2019 г.

Компания поясняет рост денежного потока эффектом завершения инвестиционного проекта «консервация», фактический старт которого пришелся на февраль 2020 года.

В целом, отчет Goldman Group по МСФО можно охарактеризовать, как позитивный. Кредитные метрики улучшились. Ожидаемый рост EBITDA, по прогнозу компании, он составит 1,8 млрд руб. в 2021 г., может способствовать дальнейшему улучшению коэффициентов долговой нагрузки.

19 января 2021 года «Эксперт РА» присвоил рейтинг компании «УК «Голдман Групп» на уровне ruBB+, прогноз — стабильный.

11 марта состоялась онлайн-конференция с участием генерального директора ООО «Юнисервис Капитал» Алексея Антипина, генерального директора и собственника ООО ТК «Нафтатранс плюс» Игоря Головни, а также финансового директора компании Нины Хариной.

В рамках прямого эфира Алексей Антипин рассказал о целях предстоящего размещения «Нафтатранс плюс»:

«Ключевые даты выпуска облигаций пока не определены, ориентировочно — это конец второй, начало третьей декады марта. Цель привлечения инвестиций третьего выпуска — оптимизация долговой нагрузки путем замещения краткосрочного банковского кредита более долгосрочным облигационным займом. Поскольку долговая нагрузка компании останется на прежнем уровне, поручительства по этому выпуску не предусмотрено».

Транспортная компания «Нафтатранс плюс» была основана в 2007 году и поначалу в своей операционной деятельности реализовывала модель классического нефтетрейдинга, но в последствии совместно с партнерскими компаниями начала осваивать новые направления бизнеса.

Сегодня у нее более 300 клиентов из различных отраслей. Товар реализуется в том числе благодаря партнерам, в собственности которых большой автопарк — более 250 единиц техники. Часть из них обслуживает московских клиентов, другая — работает в Новосибирске. Также действует 15 АЗС в Новосибирске под собственным брендом NAFTA24 и по франшизе «Лукойл» и Shell.

Финансовый директор Нина Харина рассказала о деятельности «Нафтатранс плюс»:

«Чистый трейдинг в компании занимает порядка 30% — это операции с большими оборотами и низкой маржинальностью. Но еще один существенный блок — реализация готовой продукции. Мы закупаем сырье, отдаем на переработку и получаем готовую продукцию, реализация которой дает более высокую маржинальность, основная доходность сконцентрирована именно здесь».

Одним из ключевых стратегических направлений развития бизнеса на ближайшие 2-3 года являются транспортные услуги — для их осуществления партнеры компании увеличат автопарк до 500 единиц, не только за счет бензовозов и мазутовозов, но также за счет рефрижераторных грузовиков и специализированной техники для транспортировки опасных грузов.

Второе направление развития бизнеса — усиление трейдинговых позиций в Москве и ЦФО. Здесь у компании уже сформирована собственная база. Впрочем, о конкуренции с ВИНКами (Вертикально-интегрированные нефтяные компании) речи не идет. «Нафтатранс плюс» оказывает крупным нефтяным компаниям услуги транспортировки, а также намеревается занять смежную нишу по реализации технологического топлива, битума, мазута.

К слову, компания не ограничивается только двумя регионами. Она работает также в Йошкар-Оле и Краснодаре, где обслуживает местные сети АЗС Татнефти, Газпром нефти и Shell.

Третий вектор — расширение сети АЗС в Новосибирске до 18-ти единиц и улучшение качества обслуживания на них. Станции будут работать под собственным брендом NAFTA 24 (классические АЗС, порядка 8 штук) и под брендом концерна Shell (премиальные АЗС, порядка 10 штук), с которым у компании сложились крепкие партнерские отношения по совместному развитию розничной сети.

Сейчас «Нафтатранс плюс» готовит к подписанию договор о солокаторстве (симбиозе брендов) с одной из сибирских фуд-сетей по примеру сотрудничества Shell со Starbucks и Макдональдс в центральной части России.

Кроме того, планируется еще несколько нововведений, которые, по ожиданиям руководства, порадуют клиентов: весной этого года в планах запустить первую автоматическую бесконтактную автомойку, а также на одной из заправок NAFTA24 и Shell установить зарядки для электромобилей.

В разговоре с инвесторами Игорь Головня отметил особенности отрасли, в которой работает его компания:

«Нефтетрейдинг состоит из двух частей — из собственных оборотных средств, поскольку высок порог входа, а также из уникальности. Каждый нефтетрейдер должен иметь свои преимущества, осуществляя капитальные вложения в инфраструктуру — нефтебазы, транспорт и так далее, что позволяет получать дополнительную маржу».

Основным риском для компаний, задействованных в данном сегменте, Игорь Головня назвал снижение маржинальности, так как этот рынок в принципе характеризуется высоким уровнем волатильности. «Нафтатранс плюс» хеджирует данный риск, продавая товар, приобретенный по высокой цене, через сеть партнерских АЗС. В критических случаях это хоть и не приносит высокого дохода, но помогает избежать убытков.

В разгар пандемии (март-май 2020г.) наблюдалось снижение объемов реализации топлива, и, как следствие, уменьшение заказов на его перевозку. В частности, в Москве транспортировка ГСМ снизилась на 10-15%. Более серьезного оттока заказов удалось избежать за счет сотрудничества с организациями ЖКХ, сделки с которыми имеют невысокую маржинальность, зато отличаются стабильностью. В Новосибирске снижение заказов было не таким заметным, поскольку у компании в родном регионе имеется обширный пул предприятий-клиентов с безостановочным циклом.

В этот непростой период снижение мировых цен на нефтепродукты позволило компании сформировать более дешевые запасы и сохранить доходность на приемлемом уровне.

Напомним, что совсем недавно компания получила кредитный рейтинг на уровне В-|ru|. Неплохой результат, если учесть, что «Нафтатранс» не проводил предварительной подготовки. Данный опыт позволил получить правдивый взгляд на бизнес со стороны, сделать выводы и наметить пути оптимизации работы, в частности, по снижению долговой нагрузки, увеличению маржинальности, переходу на МСФО, повышению прозрачности корпоративного управления.

ООО ТД «Мясничий» осуществил досрочное частичное погашение биржевых облигаций серии БО-П02.

Эмитентом было погашено 15% от номинальной стоимости биржевых облигаций серии БО-П02 (в количестве 100 000 штук), что составило 15 млн рублей. Основание для частичного досрочного погашения облигаций эмитента — решение о частичном досрочном погашении. В соответствии с его условиями досрочное частичное погашение будет происходить по следующему графику:

15% от номинальной стоимости погашается в дату окончания 31-го купонного периода,

15% от номинальной стоимости погашается в дату окончания 32-го купонного периода,

15% от номинальной стоимости погашается в дату окончания 33-го купонного периода,

15% от номинальной стоимости погашается в дату окончания 34-го купонного периода,

15% от номинальной стоимости погашается в дату окончания 35-го купонного периода,

25% от номинальной стоимости погашается в дату окончания 36-го купонного периода.

Выпуск серии БО-П02 объемом 100 млн рублей был размещен в августе 2018 г. Ставка купона установлена на уровне 13,5% годовых и зафиксирована на весь период обращения, купоны ежемесячные.

В настоящее время в обращении находятся два выпуска биржевых облигаций компании общим объемом 385 млн рублей. А также один выпуск коммерческих облигаций серии КО-2П01 объемом 300 млн рублей, данный выпуск доступен частным инвесторам в системе boomerang для покупки в режиме сделок купли-продажи по номиналу на вторичном рынке.

Компания Dodo Brands, объединяющая три бренда («Додо Пицца», «Дринкит» и «Донер 42») планирует провести первичное публичное размещение акций в начале 2024 года. Выход на IPO является частью «Плана 333» — глобальной стратегии компании на ближайшие три года, в рамках которой Dodo Brands намерена развивать три бренда и достигнуть не менее 30 млн долларов EBITDA в 2024 году.

За три года Dodo Brands намерена увеличить общую выручку сети более, чем в два раза, и преодолеть отметку в 60 млрд рублей в 2023 году. Ключевым фокусом компании в ближайшие годы будет развитие источников будущего роста — крупных международных рынков (Китай и Великобритания) и новых ресторанных концепций («Дринкит» и «Донер 42»). Представители компании отмечают, что через три года, к моменту выхода на IPO, новые концепции преодолеют отметку в 100 точек каждая, а на международные рынки придется не менее 10% от общей выручки сети. Это станет подтверждением успешной трансформации компании из преимущественно российской монопродуктовой в международную мультибрендовую франчайзинговую платформу.

В качестве промежуточного шага к IPO уже в следующем году Dodo Brands планирует провести выпуск рублевых облигаций на Московской бирже или привлечь денежные средства финансового инвестора.

«Мы ставим для себя агрессивные, но реальные цели на ближайшие три года. Достигнув их, компания будет привлекательным кандидатом для публичного рынка акций. Помимо развития бизнеса, нам также предстоит улучшить корпоративное управление — уже в этом году совет директоров компании будет состоять преимущественно из независимых директоров. Выпуск облигаций в 2022 году станет для нас возможностью познакомить рынки капитала с нашей компанией и привлечь средства для масштабирования бизнеса», — прокомментировал финансовый директор Dodo Brands Кирилл Вырыпаев.

Главный актив Dodo Brands, сеть «Додо Пицца», является крупнейшей сетью пиццерий в России и в Казахстане, а также самой быстрорастущей в мире. В настоящий момент «Додо Пицца» насчитывает более 680 заведений в 14 странах, включая Россию, США, Китай и страны Европы.

По данным компании, в «кризисном», в связи с распространением пандемии, 2020 году выручка сети (продажи, включая НДС, всех собственных и франчайзинговых ресторанов под брендами Dodo Brands) выросла на 27% по сравнению с предыдущим годом и составила 25.72 млрд рублей (это $ 356 млн, а динамика в долларах — +14%).

Основатель Dodo Brands Федор Овчинников является контролирующим акционером компании с экономической долей в 43% и голосующей долей в ~70%. Более 15% акций компании получили сотрудники в рамках опционной программы: акции или опционы есть у более чем 50 сотрудников Dodo Brands. Оставшаяся часть компании принадлежит частными инвесторам.

Инвестиции могут не только приумножить капитал владельца, но и сберечь его в условиях повышенной турбулентности в экономике. В ближайшие годы эта задача может быть особенно актуальна, поскольку стимулирующая политика мировых регуляторов дает повод беспокоиться из-за рисков высокой инфляции. В этих условиях привлекательностью обладают традиционные защитные активы, главным образом золото.

Объем совокупной финансовой поддержки, которую направили в экономику правительства разных стран в 2020 г. для смягчения негативных последствий от COVID-19, составила более 20% от мирового ВВП. Процентные ставки широким фронтом ускорили снижение и в большинстве развитых стран находятся около нуля. Резкий рост денежной массы может привести к скачку инфляции, росту процентных ставок и, как следствие, окажет давление на фондовые рынки, которые достигли исторических вершин в начале этого года.

Драгоценный металл является общепризнанным защитным инструментом, несмотря на то, что само по себе владение им не гарантирует какого-либо дохода, в отличие от акций и облигаций. Тем не менее, за последние 15 лет золото принесло инвесторам больше, чем фондовый рынок. Среднегодовая доходность вложений в металл с 2006 г. составила 5,6% в долларах против 5% по индексу S&P 500 и 4,4% по индексу Dow Jones.

Чем же обусловлена ценность золота?

Многолетняя история и статус универсальной ценности

В первую очередь это укоренившийся статус золота, как универсальной ценности. На протяжении более десяти тысячелетий благородный металл выступал символом богатства и самым распространенным средством для обмена ценностями. Еще 50 лет назад мировая денежная масса была жестко привязана к золотому стандарту через доллар США.

Ограниченное количество металла на земле в совокупности с его устойчивостью к коррозии и привлекательным внешним видом определило его высокую значимость в иерархии ценностей. По оценке World Gold Counsil, на конец 2019 г. объем добытого за всю историю золота составил 197,5 тыс. тонн, а разведанные запасы на месторождениях составляли еще 54 тыс. тонн. Для сравнения, только за 2019 г. объем производства стали в мире оценивается в 1,8 млрд тонн.

Сегодня, в условиях высокого уровня интеграции международных рынков, общество как никогда нуждается в общепризнанном эталоне, который выходил бы за рамки юрисдикции отдельного государства и признавался правительствами всех стран. Золото с его исторически сформировавшемся статусом и ограниченным количеством лучше всего подходит на эту роль. Вряд ли в ближайшие десятилетия появится какой-либо альтернативный актив, который сможет потеснить его в этом статусе.

Мировые ЦБ — крупнейшие инвесторы в золото и гаранты спроса

В подтверждение статуса золота можно привести объем золотых резервов мировых Центробанков. По итогам 2019 г. мировые финансовые регуляторы закупили для своих резервов 668,5 тонн драгоценного металла, что является рекордным уровнем с 2010 г. Это значит, что интерес к золоту не снижается, а как раз наоборот. По данным World Gold Council, по состоянию на февраль 2021 г. около 15% золотовалютных резервов мировых ЦБ сосредоточено в золоте.

Крупнейшими держателями золота являются ФРС США (8,1 тыс. тонн), Бундесбанк Германии (3,4 тыс. тонн) и Нацбанк Италии (2,4 тыс. тонн). Также в пятерку крупнейших владельцев золота входит российский ЦБ, которому принадлежит 2,3 тыс. тонн. По сути, крупнейшие мировые регуляторы выступают гарантами ценности золота, являясь стратегическими инвесторами в металл.

Наиболее активными покупателями золота в последнее десятилетие являются регуляторы России и Китая. Сложные взаимоотношения с Соединенными Штатами стимулируют их к сокращению вложений в долларовые активы и увеличению золотых резервов. Это еще раз подчеркивает тот факт, что спрос на золото остается устойчивым независимо от политической ситуации в мире и не снижается из-за обострения напряженности во взаимоотношениях между отдельными державами, в отличие валюты, даже обладающей статусом резервной.

В периоды паники инвесторы прячут капитал в золото

Минувший 2020-й год стал очередным ярким подтверждением защитного статуса золота. В период панических распродаж, которые прокатились по мировым рынкам, цены на драгоценный металл оставались стабильны. После мая, когда мировые ЦБ резко начали наращивать денежную массу для смягчения экономического шока, котировки золота перешли к стремительному росту, отражая стремление инвесторов защититься от инфляционных рисков.

По итогам 2020 г. долларовые цены на золото выросли на 24%. За счет ослабления рубля к доллару рост рублевых цен оказался еще более впечатляющим — металл подорожал практически в 1,5 раза. Таким образом, для российских инвесторов дополнительным бонусом от инвестиций в золото является защита от ослабления рубля, который последние 7 лет стабильно снижается в паре с долларом США и евро.

Как инвестировать в золото

Можно выделить несколько способов, как обычный частный инвестор может получить выгоду от золота.

1. Покупка физического золота в виде слитка или монет

Самый простой и понятный способ. Порог входа небольшой, можно купить монету или слиток весом от 1 гр. По итогам сделки у вас на руках остается настоящий кусочек золота, который можно потрогать руками, показать друзьям, передать наследникам. На этом, в общем-то, плюсы и заканчиваются.

Главный минус — это очень большие накладные расходы. При покупке золотого слитка в банке инвестор дополнительно заплатит 20% НДС, а продать металл банку в будущем сможет только со скидкой, которая может достигать 10%. Отдельной статьей расходов может стать хранение. Золото очень мягкий металл и малейшая царапина может снизить его продажную стоимость. Не говоря уже о том, что хранить его дома без специальной охранной системы небезопасно.

В случае с золотыми монетами НДС платить не нужно, но все остальные проблемы остаются актуальны. В итоге срок окупаемости инвестиций в физическое золото очень длительный, и такие вложения целесообразно делать лишь с целью передачи своего капитала следующим поколениям с горизонтом инвестиций на десятилетия вперед.

2. Обезличенный металлический счет в банке (ОМС)

По сути, это банковский вклад, объем средств на котором зависит от цен на золото. Среди плюсов можно отметить низкий порог входа и более скромный, по сравнению с физическим металлом, размер накладных расходов. При закрытии ОМС инвестор может воспользоваться имущественным налоговым вычетом до 250 тыс. или трехлетней льготой.

Минусы — ОМС не обязательно должен быть обеспечен физическим золотом и на него не распространяются гарантии государства, как по обычным банковским вкладам. Поэтому в случае финансовых проблем у банка инвестор рискует остаться ни с чем. Также между ценой покупки и ценой продажи есть разница, которая составляет доход банка и расход инвестора по аналогии с разницей в курсах при обмене валют.

3. Акции золотодобывающих компаний

Прибыль золотодобытчиков тесно связана с ценами на золото. При этом компании могут оставаться прибыльными даже в случае временного снижения цен на металл, что делает инвестора чуть более защищенным. При долгосрочном владении инвестор может получить доход как от роста стоимости акций, так и в виде дивидендных выплат из прибыли компаний.

К минусам можно отнести то, что помимо цен на золото акции золотодобытчиков зависят от множества других факторов. Если у компании появятся финансовые, юридические или производственные проблемы, то даже рост цен на золото может не помочь ее акциям вырасти.

На российском рынке можно обратить внимание на акции золотодобывающих компаний «Полюс», «Полиметалл» и «Петропавловск».

4. Золотые ETF

Exchanged Trust Funds или сокращенно ETF — это акции инвестиционного фонда, которые обращаются на бирже. Фонд продает свои акции и покупает на эти деньги активы, в данном случае, золотые слитки. При росте цен на золото инвесторы зарабатывают за счет роста принадлежащих им ETF.

К плюсам можно отметить низкий размер накладных расходов (до 1% в год) и высокий уровень юридической защищенности — выпуск и обращение ETF строго регулируется Центробанком и биржей. Также нет никаких ограничений на покупку и продажу ETF. Эти инструменты торгуются на бирже и могут быть в любой момент куплены или проданы по рыночной цене в торговые часы биржи.

Главный минус вытекает из плюсов и на первый взгляд неочевиден. ETF, как правило, достаточно точно отражает динамику цен на золото, которые на коротком временном горизонте могут сильно колебаться. При этом ограничений на сделки нет. Это значит, что инвестор все время находится перед соблазном сыграть на краткосрочных колебаниях в периоды роста и борется с желанием забрать деньги назад в периоды снижения. Этот психологический нюанс не стоит недооценивать, поскольку он может серьезно сократить результат инвестиций.

Для российских инвесторов важным минусом является низкая представленность ETF на российских биржах. На МосБирже инвестор может рассмотреть к покупке лишь один золотой ETF FXGD от компании Finex. На зарубежных площадках выбор значительно шире, но и комиссионные расходы будут больше. Кроме того, для покупки таких инструментов через российских брокеров необходимо обладать статусом квалифицированного инвестора.

5. Облигации ломбардов

Так как наш сайт специализируется на облигациях, мы не могли не упомянуть про такой неочевидный на первый взгляд способ инвестиций в золото, как покупка облигаций ломбардов, значительная часть активов которых представлена ювелирными изделиями из благородного металла.

В качестве главных плюсов можно отметить надежность, за счет обеспечения золотыми активами, и предсказуемый высокий доход, обеспеченный купонными выплатами. Порог входа составляет всего 1000 руб., и инвестор может без особых проблем продать или купить необходимое количество облигаций. Биржевые облигации, например, могут быть приобретены на индивидуальный инвестиционный счет (ИИС), что позволит воспользоваться соответствующими налоговыми льготами.

Облигации не слишком сильно меняются в цене, и по ним начисляется стабильный доход. Это выгодно отличает их от ETF и обеспечивает инвестору психологический комфорт, ради которого, в том числе, он выбирает именно защитные активы.

Среди минусов можно отметить тот факт, что инвестор принимает на себя риск неплатежеспособности эмитента. Если ломбард неэффективно управляется, или его активы представлены не золотом, а другим низколиквидным залогом, то инвестор может не только не получить ожидаемый доход, но и понести убытки.

«Юнисервис Капитал», известный участникам рынка как организатор выпусков облигаций российских компаний, планирует и сам разместить облигационный заем. Но не простой, а с залогом. 26 февраля генеральный директор компании Алексей Антипин выйдет в прямой эфир, чтобы рассказать в подробностях о новом для российского долгового рынка инструменте– залоговых облигациях.

28 января Банк России зарегистрировал выпуск облигаций ООО «Юнисервис Капитал» с залоговым обеспечением недвижимым имуществом серии 02К, предназначенный для квалифицированных инвесторов.

О том, почему компания выходит на долговой рынок и использует для привлечения средств пока еще не столь распространенный финансовый инструмент в виде залоговых облигаций, расскажет в прямом эфире генеральный директор Алексей Антипин. И, конечно, анонсируют параметры предстоящего выпуска.

Онлайн-мероприятие пройдет 26 февраля в 13:00 по московскому времени.

Приглашенные спикеры:

- Илья Дубровин, финансовый эксперт, который выступит от лица инвесторов, заинтересованных в новом долговом инструменте;

- Валерий Кубасов, директор Регионального центра «Сибирский» блока «Корпоративно-инвестиционный банк» Альфа-Банка;

- Владимир Евдокимов, эксперт российского фонда венчурных инвестиций ФРИИ.

Они разберут особенности использования залоговых облигаций, обсудят их преимущества и недостатки с точки зрения инвестора и эмитента, а также ответят на все вопросы зарегистрировавшихся участников.

Участие в прямом эфире бесплатное. Необходима предварительная регистрация, после прохождения которой на указанный адрес электронной почты придет письмо со ссылкой для дальнейшего подключения.

При возникновении технических проблем или дополнительных вопросов по участию, обращайтесь в службу поддержки: support@boomin.ru.

Международная логистическая компания «СДЭК» чуть меньше месяца назад заявила о планах по размещению дебютного выпуска облигаций. 15 февраля компания проведет прямой эфир для инвесторов. Задать вопросы представителям эмитента и организатора может каждый желающий.

В январе 2021 года ООО «СДЭК-Глобал» зарегистрировал программу облигаций объемом до 10 млрд рублей. В рамках облигационной программы компания планирует разместить небольшой дебютный выпуск, организатором которого выступит «Юнисервис Капитал».

Сегодня ООО «СДЭК-Глобал» — международная логистическая компания с 2950+ пунктами выдачи в 23 странах мира, крупными хабами в Москве, Санкт-Петербурге и Новосибирске. Компания занимает второе место по количеству посылок (после «Почты России») и является одним из крупнейших агентов Аэрофлот и S7.

«СДЭК является действительно глобальным бизнесом и приобретение статуса публичной компании — закономерный этап его развития, — комментирует генеральный директор компании Леонид Гольдорт. — Мы надеемся, что размещение облигаций, которое мы планируем провести, вскоре станет приятным событием для инвесторов».

Прямой эфир – лучшая возможность задать вопросы эмитенту и организатору. В его рамках Евгений Цацура, председатель совета директоров «СДЭК-Глобал», и Алексей Антипин, генеральный директор «Юнисервис Капитал», обсудят:

Действующие направления бизнеса СДЭК;

Позицию компании на рынке;

Стратегию развития СДЭК;

Планы по привлечению средств на фондовом рынке.

Онлайн-трансляция пройдет 15 февраля в 13:00 по московскому времени. Участие бесплатное. Обратите внимание! Необходима предварительная регистрация, после прохождения которой на указанный адрес электронной почты придет письмо со ссылкой для просмотра.

При возникновении технических проблем или дополнительных вопросов по участию, обращайтесь в службу поддержки: support@boomin.ru

Мы продолжаем серию бесед с Русланом Башировым, начальником отдела ценных бумаг «Внешфинбанка», управляющего активами крупного частного клиента. На этот раз наш разговор вышел далеко за пределы фондового рынка и тем еще интереснее. Темы, затронутые нашим собеседником, точно не оставят никого равнодушным, даже если вы думаете по-другому. Как не оставляют равнодушным искренность, откровенность, способность иметь собственное мнение и не бояться его высказывать — глубоко, пронизывающе честно, открыто, обо всем и обо всех.

О конце капитализма

Все кругом предрекают конец капитализма. А я считаю, что он уже закончился. Закончился еще в 2008 году. И уже лет двенадцать как нет никакого капитализма.

Из-за этого нам нужно будет трансформировать финансовую и социальную систему каким-то образом, а вот каким — мы еще не знаем.

Вот вам простая задачка. Раньше сто крестьян обрабатывали надел земли, соответственно, все эти крестьяне кормили свои семьи с того, что обрабатывали, и общество было аграрным. Далее, если у них образовывался избыток продукции, они его продавали. Появились «бартерные сделки», а затем первое денежное обращение. Затем изобрели трактор, и этот же надел земли стало обрабатывать не сто, а два человека. А что стало с девяносто восьмью крестьянами, потребность в которых отпала?

Во-первых, многочисленные войны абсорбировали и убирали излишки мужского населения, а, во-вторых, после них произошла индустриализация: эти девяносто восемь крестьян трансформировались и превратились в промышленных рабочих. Появились фабрики и заводы, обозначилась потребность в более квалифицированном труде, но тоже многочисленном: огромное количество станков должно было обслуживать большое количество рабочих.

Идет промышленная революция, опять войны уменьшают численность населения, начинается научно-технический прогресс, и на завод приходит автоматизация. То, что на конвейере делали сто человек, сейчас делают десять с помощью роботов. Девяносто рабочих опять потеряли работу, потому что их заменили умные машины. Что происходит дальше? Куда делись эти люди?

А дальше они трансформировались «в сектор услуг»: превратились в парикмахеров, сантехников и т.д. Затем появилась сфера услуг очень узкой специализации: один занимается только унитазами, другой занимается только стиральными машинами. Кто-то делает массаж, кто-то делает массаж простаты, кто-то не делает вообще никакого массажа, а машет руками и говорит, что чинит энергетические поля. Появились психологи, визажисты, стилисты, дизайнеры. Появились всевозможные коучи, «инфоцыгане», которые научат тебя, как ничего не делать и зарабатывать миллионы долларов. Появились автогонщики, которые гоняют и им платят, пинатели кожаных мячей за деньги и т.д. Сектор услуг стал разбухать. Но он может раздуваться только за счет появления излишков денег. А они за счет чего появились в системе? За счет колоссального развития кредитования.

Америка стартанула в кредитовании с 70-х годов. Как получается: если у меня есть деньги только на еду, одежду и коммуналку, я не могу потреблять услуги. Но если у меня есть немножко лишних купюр, я начинаю потреблять многочисленные ненужные мне услуги. Реально ненужные. Посмотрите на женщин: лицо нужно обколоть, это стоит денег, ногти нужно сделать, волосы заламинировать, ресницы наклеить, сходить в SPA, сделать антицеллюлитный массаж, обертывания, иметь гардероб с кучей одежды и пошло-поехало.

Этим можно пользоваться, когда у тебя есть излишки денежных средств. У большинства их нет, но если предоставить им иллюзию излишка (кредит), то они будут потреблять это. Соответственно, из-за этого и пошло расширение сектора услуг, и в него попали люди, которые были «изгнаны» в свое время из производства. В Штатах он развивался с конца 70-х-начала 80-х годов и до 2008г.

А дальше происходит следующее: ты упираешься в порог кредитного лимита. Ты сталкиваешься с тем, что уже потратил все деньги, которые еще даже не заработал, и не можешь больше увеличивать долговую нагрузку. А когда ты уперся в долговой потолок, автоматически у тебя упирается в потолок и потребление. Оно не может расти — у тебя нет больше денег и зарабатывать больше ты не можешь. Американцы умудрились это сделать достаточно быстро — за 20 лет.

Каким образом можно при потолке кредитования увеличить потребление? Денег ты больше взять взаймы не можешь, потому что у тебя очень большие средства идут на обслуживание процентов и тела долга. МФО — не вариант, потому что ставка настолько высокая, что все твои доходы будут ей сжираться.

И как раз ставка тогда начинает играть главную роль: идет ее снижение центральными банками, чтобы ты мог каждый раз рефинансировать долг под более низкий процент, высвобождая часть денег в виде меньшей уплаты этих процентов на потребление. И ставки поехали вниз. В какой-то момент они упали до нуля в развитых странах Европы и Америке. И все - последняя возможность увеличения потребления закончилась.

Началось сжатие рынка услуг, и стали освобождаться лишние ненужные люди. И снова возникает вопрос: куда они все пойдут? Это основной вопрос капитализма — что делать с безработными?

Крестьяне — заводские рабочие — сектор услуг — кредитование — упираемся в потолок кредитования — уменьшение потребления за счет того, что ты потребил уже все услуги в долг, и тебе нужно его отдавать — долги тебе сделали практически под ноль, но они у тебя есть. Что делать дальше?

Есть два варианта. Первый — это Северная Африка, когда страны погружаются в пучину гражданских войн и революций, когда нищее население требует справедливости и равенства и начинает просто убивать друг друга под этими приятными лозунгами. Сунниты убивают шиитов, бедные убивают богатых, богатые убивают бедных. Так было в Ливии, которая рухнула в пучину гражданской войны, и ее отбросили в аграрное общество. Они снова стали на старт.

Второй вариант — базовый гарантированный безусловный доход. Без него невозможно сохранить целостность и стабильность государства — у людей нет денег. А им нужно есть, одеваться, оплачивать коммуналку и прочее. Базовый безусловный доход — единственный ключ к спасению. Но он противоречит основным принципам капитализма: от каждого по возможностям и каждому зарплату по способностям. Ты получаешь заработную плату за что-то.

Штаты сейчас по сути ввели этот базовый безусловный доход: афроамериканцы, которые раньше работали на сортировочных центрах «Амазона» и получали две тысячи долларов, при этом были заняты тяжелой физической работой, сейчас получают больше трех тысяч долларов, не работая вообще. И если раньше они уставали, приходили с работы и ложились спать, сейчас они сходят с ума от скуки: жрут наркотики, бунтуют, митингуют, что должны жить лучше. Есть огромное количество свободного времени и есть деньги — и это опять приводит к социальной нестабильности. Самое главное — это убивает любую инициативу. Зачем мне работать за 2400 долларов, если я могу не работать за 3600? Я могу на 30% увеличить свой доход, не работая. В Лас-Вегасе невозможно вызвать такси в аэропорт, потому что таксисту невыгодно работать на Uber — он зарабатывает больше с помощью обычных пособий. А это уже не капитализм, а совершенно другая система. Поэтому я и говорю, что капитализм закончился в 2008 году.

Сейчас центробанки печатают деньги, вбрасывают их в финансовую систему, ставки падают, но они гарантируют доход крупным банкам, у нас таким как СБЕР, ВТБ, Газпромбанк. Минфин продает ОФЗ, ЦБ дает деньги банкам под залог ОФЗ, ниже доходности самих ОФЗ — разница твоя. Вот тебе и вечный двигатель: «Покупайте ОФЗ — закладывай в ЦБ — опять покупайте ОФЗ — и опять закладывай в ЦБ» — и никакого риска. А зачем тогда нужно конкурировать на рынке, когда тебе деньги просто кладут в карман?

В Штатах и Европе давно уже так делается. Ты просто сидишь и ничего не делаешь — какая разница, ведь тебе деньги итак преподносят на блюдечке с голубой каемочкой — а это уже приводит к деградации. Если я не пользуюсь ногами, мышцы атрофируются. И когда нужно будет побежать, я даже поползти не смогу.

Все это напрочь убивает возможность реализации таланта, предпринимательскую инициативу, возможность людям, которые обладают какими-то качествами, быть полезными для общества, зарабатывать больше, развиваться. Зачем, если я могу просто так получать деньги?

И сейчас в мире происходит разрыв: есть финансовый сектор, есть реальный. Реальный — стагнирует и деградирует, финансовый — процветает. И в России мы приходим к такой же ситуации. Реальный сектор — нищета и убожество, финансовый сектор — миллиардные доходы на пустом месте.