Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

На YouTube-канале Boomin 11 октября прошел прямой эфир с топ-менеджментом алтайского зернотрейдера — директором Дементием Глуховым, коммерческим директором Евгением Сиденко и начальником финансового отдела Александром Сирашом. Онлайн-встреча была посвящена размещению четвертого выпуска биржевых облигаций «Группы «Продовольствие» и развитию бизнеса компании. Помимо записи онлайн-встречи мы решили сделать доступным нашим читателям также и текстовый формат — для тех, кому удобнее читать, а не слушать.

«К «лесенке» были нарекания со стороны инвесторов»

— В связи с чем возникла необходимость размещения нового облигационного выпуска на 300 млн рублей? На решение каких задач будут направлены привлеченные средства?

Дементий Глухов, Директор «Группы «Продовольствие»

— Цель та же самая, что и при размещении предыдущих наших выпусков, — это пополнение оборотных средств. С конца 2022 г. мы развиваем новое для нашей компании восточное направление. Прежде всего речь идет о расширении поставок сельскохозяйственной продукции в Китай. Это огромный растущий рынок, до насыщения которого еще очень далеко. Начали мы с формирования одного поезда с нашей продукцией в месяц, сейчас это уже два-три железнодорожных состава. Надеюсь, наши объемы поставок в Китай от месяца к месяцу будут расти.

— Учитывая кредитный рейтинг «Группы «Продовольствие» на уровне B+(RU) со стабильным прогнозом от АКРА, ставка купона по новому выпуску — 16% годовых — совсем не высокая на рынке ВДО, тем более после недавнего повышения Центробанком ключевой ставки до 13% годовых. Нет ли у вас опасений, что рынок окажется к выпуску равнодушен?

— Прежде чем выходить с новым выпуском, мы проанализировали рынок публичного долга и оценили свои возможности. Ставка 16% годовых — это тот максимум, который мы на данном этапе можем себе позволить. С бо́льшим размером ставки купона мы не сможем заключить те сделки, которые нам интересны, которые принесут прибыль компании и доход инвесторам. Считаю, что с новым выпуском мы стартовали неплохо. У нас нет цели разместить бумаги за пару недель. Надеюсь, сделаем это за два-три месяца.

— Почему решили в этот раз зафиксировать ставку на весь период обращения облигаций? По прошлому займу, например, была «лесенка» — от 16% до 13% годовых.

— Мы изучили наш прошлый опыт и решили его не повторять. К «лесенке» были нарекания со стороны инвесторов. Мы просто учли их пожелания.

— Если разместить выпуск в полном объеме не получится, как это отразится на вашем бизнесе?

― Рисков мы тут для себя не видим. Речь идет просто об увеличении оборотных ресурсов, которые будут направлены на развитие компании. Сколько привлечем на бирже средств, столько и направим. Привлечем меньше, значит будем развиваться не так быстро, как бы нам хотелось. Но это никоим образом не ухудшит положение компании на рынке.

— Что собой представляет долговой портфель компании?

Александр Сираш, Начальник финансового отдела «Группы «Продовольствие»

— Кредитный портфель «Группы «Продовольствие» диверсифицирован. Он включает долгосрочные займы, которые на 100% представлены облигациями, банковские кредиты в форме овердрафта, возобновляемые кредитные линии (ВКЛ), а также реверсивный факторинг. Последний позволяет нам осуществлять предоплату поставщикам. Овердрафт не превышает 60 дней, ВКЛ — 90 дней. Мы в эти сроки вполне укладываемся. Стараемся использовать заемные средства максимально эффективно — как долгосрочные, так и краткосрочные.

— Каков сейчас уровень долговой нагрузки «Группы «Продовольствие»?

— По итогам шести месяцев 2023 г. коэффициент отношения долга к EBITDA составил 3,84х. За такой же период прошлого года этот показатель был на уровне 5,84х. То есть за полгода нам удалось снизить долговую нагрузку в полтора раза. Если взять годовой показатель, то по итогам 2022 г. значение коэффициента равнялось 2,81х при среднеотраслевом 4,5х.

«Мы уходим в более маржинальные продукты»

— С какими ключевыми показателями «Группа «Продовольствие» завершила первое полугодие 2023 г.?

Александр Сираш, Начальник финансового отдела «Группы «Продовольствие»

— По итогам января-июня выручка составила 2,95 млрд рублей. Это на 19% меньше, чем за тот же период 2022 г. При этом валовая прибыль выросла на 40%, до 393,6 млн рублей. Чистая прибыль достигла 56 млн рублей. Это в 2,7 раза больше, чем годом ранее.

За полгода мы реализовали 115 тыс. тонн продукции, на 1 тыс. тонн больше, чем за аналогичный период 2022 г. Это суммарно — и сахар, и зерновые, и масличные культуры.

— Почему при снижении выручки выросла валовая прибыль?

Дементий Глухов, Директор «Группы «Продовольствие»

— Это во многом связано с переориентацией бизнеса с внутреннего рынка на экспорт. Сделки с Китаем оказались более маржинальными.

Александр Сираш, Начальник финансового отдела «Группы «Продовольствие»

— Давайте также не будем забывать, что первые два квартала 2022 г. — это начало специальной военной операции на Украине, на которую рынок неожиданно для всех отреагировал резким ростом потребления. Многие россияне закупали продовольствие про запас. В 2023 г. потребление вернулось к норме, что и сказалось на выручке.

— Куда и какие сельскохозяйственные товары вы поставляете?

Евгений Сиденко, Коммерческий директор «Группы «Продовольствие»

— Внутри страны продаем сахар, масличные культуры, продовольственное и фуражное зерно. География поставок зерна охватывает, по сути, всю страну — европейскую часть, Сибирь, Дальний Восток.

Экспорт включает 25 стран. В 2022 г. в результате известных событий от сотрудничества отказались Литва и Латвия, но другие страны продолжили с нами работать. Это и Болгария, и Венгрия, и Испания, и Грузия. Поставляем в Казахстан, Киргизию, Беларусь, Иран и многие другие страны. В 2021 г. мы получили аккредитацию для экспорта в Китай, сейчас прорабатываем рынки Индии, Кореи, Индонезии. Номенклатура экспортируемых товаров самая широкая — зеленая чечевица, рапс, лен, горох, алтайская гречиха, пшеница, ячмень, овес, рожь, кукуруза. На мировом рынке чечевицы понемногу тесним канадцев.

— У нас нет ни одного покупателя или поставщика, доля которого в выручке или тоннаже превышала бы 20%. Ассортимент товаров и география поставок очень разные, и клиенты очень разные. Есть такой принцип — не складывать все яйца в одну корзину. Мы его придерживаемся.

— Что-то поменялось в сбыте зерна за последние полтора года внутри страны?

— Внутренний рынок более или менее стабилен. Потребление зерновых в России потихоньку растет за счет развития животноводства. Правительство помогает производителям мяса выходить на внешние рынки. Например, власти договорились о поставках свинины в Китай.

— Что сегодня приносит бо́льшую прибыль — сахар или зерно?

— Мы уходим в более маржинальные продукты — зерновые и масличные культуры. Больше продаем чечевицы, гречихи, рапса, льна. На их фоне сахар, конечно, проигрывает. За полгода его доля в нашем портфеле уменьшилась с 50-ти до 46%.

— Правительство с 1 октября ввело экспортные пошлины с привязкой к курсу рубля. Как это отразилось на вашем бизнесе?

— Для экспортеров это решение стало шоком. Причем власти ввели норму одномоментно, не дав компаниям времени на выполнение обязательств по текущим контрактам. Пришлось адаптироваться к новым условиям, поднимать цены, объяснять партнерам сложившуюся ситуацию. По сути, у нас было два варианта: либо договориться с поставщиками о снижении цен на продукцию, либо попытаться продать клиентам товар дороже. Пришлось всем двигаться в цене. Сейчас ситуация несколько стабилизировалась. Заключаем контракты уже с учетом возросших экспортных пошлин.

— В СМИ много информации о том, что сельхозэкспортеры остановили закупки пшеницы у крестьян, поскольку товар некуда отгружать. За рубежом российское зерно не покупают по ценам, которые неофициально, но настоятельно рекомендовал держать Минсельхозпрод России — 270 долларов за тонну. Вас коснулась эта ситуация?

— Нет. Пшеницу мы продаем только на рынки ЕврАзЭС — Казахстан, Киргизию, Беларусь. С учетом новых установок пока не планируем выходить с пшеницей на дальние рынки.

— Сколько в среднем составляют отсрочки платежей?

— Самая большая отсрочка по поставке продукции — 20 банковских дней. В целом оборачиваемость товара ухудшилась из-за возникших логических проблем в стране, замедления движения грузов по железной дороге. С момента поступления заявки от клиента до отгрузки товара сейчас проходит больше времени, чем это было в предыдущие годы. Тем не менее, наши финансисты считают, что у нас, «Группы «Продовольствие», вполне оптимальная оборачиваемость как кредиторской, так и дебиторской задолженности.

«Мы планируем сохранить выручку на уровне прошлого года»

— В начале года компания заявляла о планах до конца 2023-го купить 30 железнодорожных вагонов и тем самым увеличить существующий парк более, чем в два раза. Получилось?

Дементий Глухов, Директор «Группы «Продовольствие»

— Действительно, у нас есть желание увеличить парк вагонов, но мы решили отложить решение этой задачи на 2024 г. Связано это с тем, что до недавнего времени мы приобретали б/у вагоны, однако в этом году изменили стратегию и решили приобретать новые. Но дело в том, что единственный производитель крытых вагонов — «Алтайвагон» — загружен заказами на год вперед. Сейчас ждем своей очереди.

— Летом компания модернизировала Михайловский и Ачинский элеваторы, увеличив их производительность. Насколько загружены эти предприятия сегодня? Какая доля приходится на интервенционное зерно?

— В результате модернизации мощности Михайловского элеватора выросли на 20 тыс. тонн, и сейчас предприятие способно перерабатывать и хранить более 130 тыс. тонн зерна. В настоящее время здесь хранится 20 тыс. тонн интервенционного зерна, к концу года его объем будет увеличен до 40 тыс. тонн.

Ачинский элеватор располагает единовременным объемом хранения в 100 тыс. тонн. К началу 2024 г. на предприятии будет содержаться до 60 тыс. тонн интервенционного зерна.

С учетом потребностей компании в элеваторных мощностях для коммерческой деятельности загрузка каждого из предприятий близка к 100%.

— На каком этапе находится реализация анонсированного в конце прошлого года проекта строительства завода по производству рапсового масла в Ачинске?

— Мы следуем своим планам. Завод будет построен в три этапа. Первый этап предусматривает запуск предприятия в конце текущего года. Его мощность составит 200 тонн рапсового масла в сутки. На втором этапе мы увеличим объем производства до 600 тонн, на третьем — до 1000 тонн. Полностью завод планируем ввести в эксплуатацию в 2025 г. Проект осуществляем за счет как собственных средств, так и привлеченных инвестиций. Работаем с двумя банками — ВТБ и Сбером. Стоимость первого этапа — 605 млн рублей, из которых 125 млн рублей — средства предприятия, 480 млн рублей — банковские кредиты по льготной ставке. Средства от банков планируем получить в ближайшее время. Весь объем продукции — рапсовое масло и жмых — будем поставлять в Китай.

— В конце 2022 г. «Группа «Продовольствие» инициировала судебную тяжбу о взыскании 84,3 млн задолженности с ООО «Агроэлита» и 8,3 млн рублей — с ООО «Объединение Агроэлита», которые входят в красноярский холдинг Goldman Group. Чем закончился этот процесс?

— В 2022 г. мы с этими компаниями заключили форвардные контракты на поставку сельхозпродукции. К сожалению, они выполнили свои обязательства только на 50%. Мы попытались урегулировать ситуацию путем переговоров, но не получилось, и тогда были вынуждены обратиться в суд. Арбитражный суд, как и апелляцию, мы выиграли. Решение вступило в законную силу. Исполнительный лист мы недавно передали в Службу судебных приставов. Учитывая, что компании обладают необходимыми активами, которые позволяют полностью рассчитаться по нашим долгам, мы надеемся, что в ближайшее время наши требования будут исполнены, а этот вопрос — закрыт.

— Есть ли еще судебные дела в производстве?

— Больших тяжб у нас больше нет. Есть еще один контрагент, который не поставил нам продукцию на 3 млн рублей. Но его техника находится у нас в залоге. Это имущество будет реализовано, а деньги вернутся в оборот компании.

— Кредитный рейтинг «Группы «Продовольствие» актуален до декабря 2023 г. Будете его обновлять?

— Конечно. Есть все предпосылки к тому, что мы в этом году сможем улучить рейтинг до ВВ-.

— С какими ключевыми показателями планируете завершить 2023 г.?

Александр Сираш, Начальник финансового отдела «Группы «Продовольствие»

— Исходя из текущей динамики мы планируем сохранить выручку на уровне прошлого года. Это около 7 млрд рублей. При этом прибыль компании, конечно, вырастет. Мы видим, что ставка на Китай приносит свои плоды.

19 октября компания выходит с третьим за год биржевым выпуском объемом 900 млн рублей. Но уже в ноябре эмитент планирует занять еще 2,5–2,7 млрд рублей.

Коллекторское агентство ID Collect (входит в финтех-группу IDF Eurasia) 19 октября начнет размещение среди квалифицированных инвесторов трехлетних облигаций серии 05 объемом 900 млн рублей. Это уже третий выпуск эмитента за текущий год: с января компания разместила бумаги на 1,4 млрд рублей. Всего же эмитент занял на публичном долговом рынке 2,35 млрд рублей, разместив четыре облигационных выпуска.

На первый год обращения ставка ежемесячного купона по новому выпуску установлена на уровне 16% годовых — на 0,5 п.п. ниже, чем по предыдущему выпуску. Как объяснил Boomin директор по работе с инвесторами IDF Eurasia Антон Храпыкин, снижение ставки купона связано с наличием оферты.

«Мы предоставили эту опцию (оферту. — прим. Boomin) для большего удобства инвесторов. Годовой срок оферты комфортен для компании, поскольку выплаты обязательств по долгу синхронизированы с поступлением денежных потоков от сборов. В среднем валовые сборы по портфелю превышают сумму инвестиций в него на десятый месяц работы», — говорит топ-менеджер.

На пятом выпуске ID Collect в этом году не остановится. По словам Антона Храпыкина, в ноябре компания планирует выпустить долговые бумаги еще на 2,5–2,7 млрд рублей. Необходимость в кратном увеличении объема заемных средств в конце года он объяснил ростом остатков ссудной задолженности, выставляемой банками на продажу.

«Мы планируем сохранить лидирующие позиции на рынке по покупкам портфелей, увеличив в текущем году их объем с 3,3 млрд до 9,5 млрд рублей. Решить эту задачу мы планируем в том числе с помощью нового облигационного займа», — отметил Антон Храпыкин.

Параметры шестого выпуска станут известны позднее. Как пояснил представитель компании, основной эффект от роста активов под управлением будет заметен в будущих периодах, однако уже по итогам 2023 г. компания ожидает увеличение чистой прибыли на 34% — с 1,8 млрд до 2,4 млрд рублей по МСФО.

Напомним, «Эксперт РА» в августе 2023 г. повысил рейтинг кредитоспособности «АйДи Коллект» до уровня ruBB+ со стабильным прогнозом.

Суммарный объем торгов по шести биржевым выпускам эмитента составил 69,5 млн рублей.

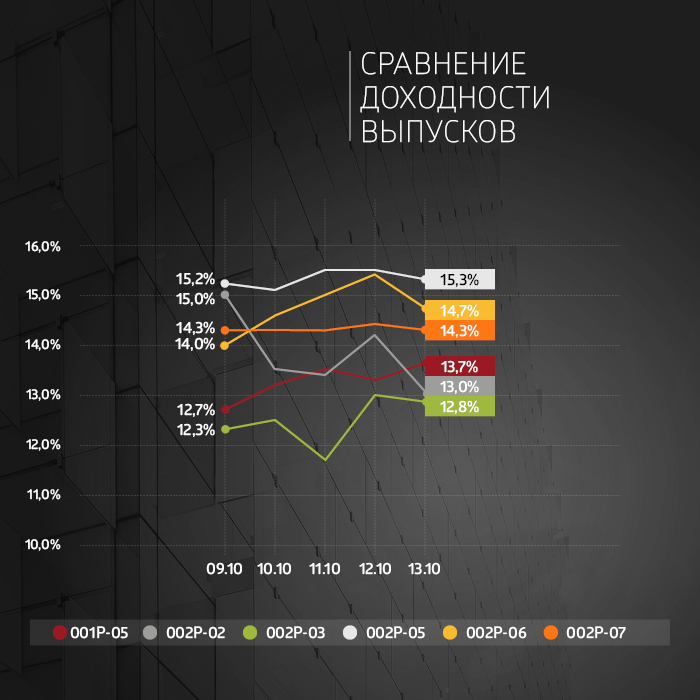

Сравнение выпусков за неделю

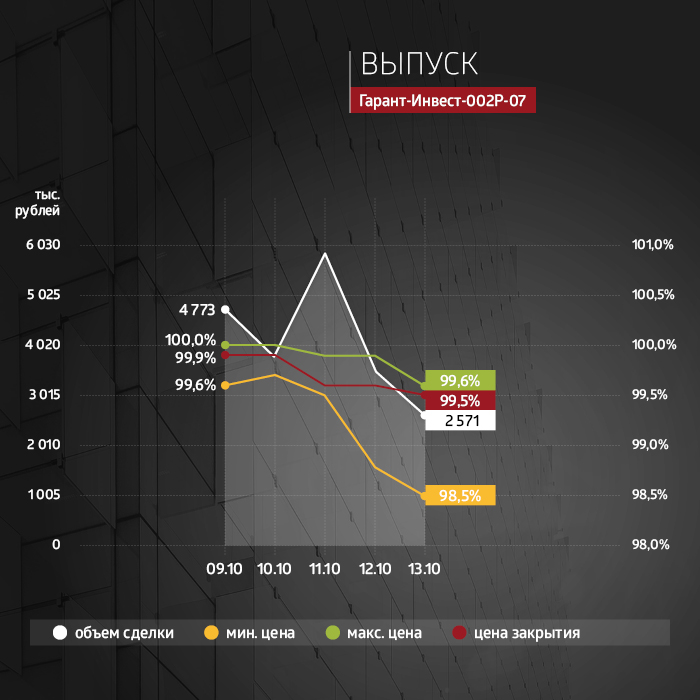

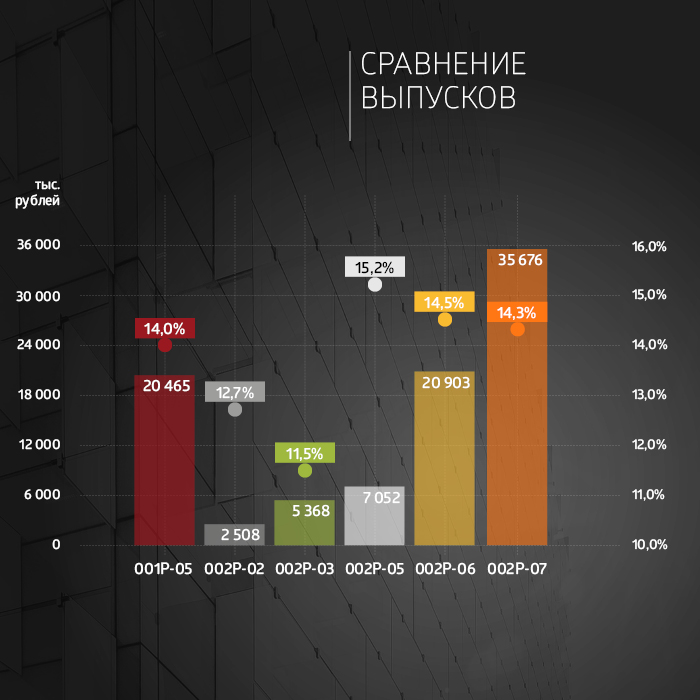

На фоне выхода на биржу новых выпусков с повышенной купонной ставкой объем выкупа облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07 снизился по отношению к прошлой неделе, однако высокая ликвидность сохраняется: многие инвесторы предпочитают минимизировать риски. Суммарный объем выкупа за неделю составил 26 млн рублей. Максимальный дневной объем торгов за неделю был зафиксирован во вторник — 10 млн рублей. Всего размещено 69% от общего объема эмиссии в 4 млрд рублей. Напомним, что дополнительные 0,5% от объема покупки можно получить через систему Boomerang.

На вторичном рынке по выпуску серии 002Р-07 сохраняется высокая ликвидность. Дневные объемы торгов не опускаются ниже 2,5 млн рублей, а недельный объем составил 20,5 млн рублей. Цена облигаций за неделю незначительно снизилась с 99,9% до 99,5%. Средняя доходность по бумагам сохраняется на уровне 14,33%.

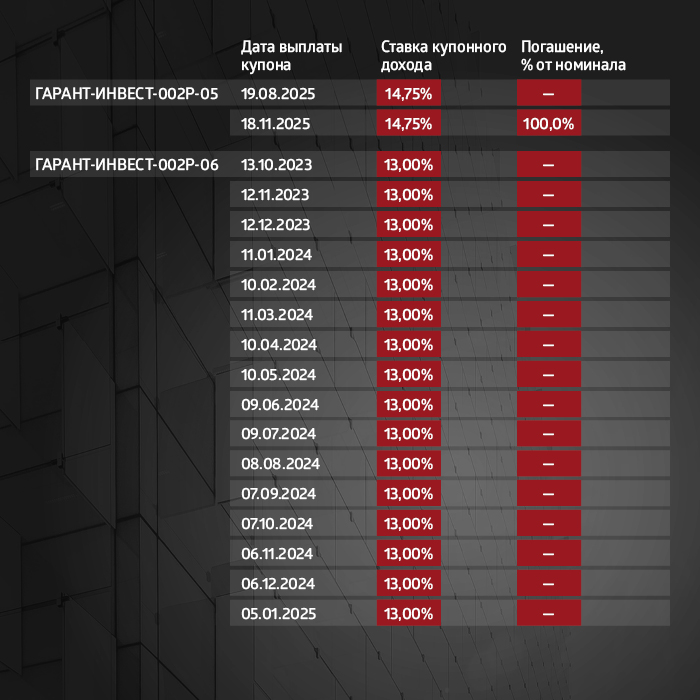

Недельный объем торгов, превышающий отметку 10 млн рублей, был еще у трех выпусков эмитента. По облигациям серии 002Р-06 он достиг 16 млн рублей. По итогам пятницы цена составила 98,7%. По выпуску 13 октября прошла выплата купона по ставке 13% годовых.

Средняя доходность 15,32% выпуска серии 002Р-05 оказалась самой высокой за неделю. Объем торгов вырос на 44% по отношению к результатам прошлого периода — с 7 до 10,1 млн рублей.

Несмотря на скорое погашение (5 апреля 2024 г.), облигации серии 001Р-05 сохраняют высокий объем торгов (за неделю — 13,5 млн рублей). Максимальная дневная ликвидность была в понедельник и составила 6 млн рублей. При этом цена на бумаги стабильно держалась на уровне 99,7% от номинала. По выпуску остались две ежеквартальные выплаты купонов по ставке 12% годовых.

По остальным выпускам эмитента цена также находилась вблизи номинала, объемы торгов достаточно ликвидны, а доходности были на уровне 12,5–13,5% годовых. Таким образом, новый выпуск эмитента дает достаточную премию к более коротким бумагам. Учитывая достаточную ликвидность в новом выпуске, его можно рассматривать как аналог краткосрочного депозита.

Напомним, что АКРА подтвердило ESG-рейтинг ФПК «Гарант-Инвест» на уровне ESG-5, высоко оценив компанию в области экологии, социальной ответственности и управления.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

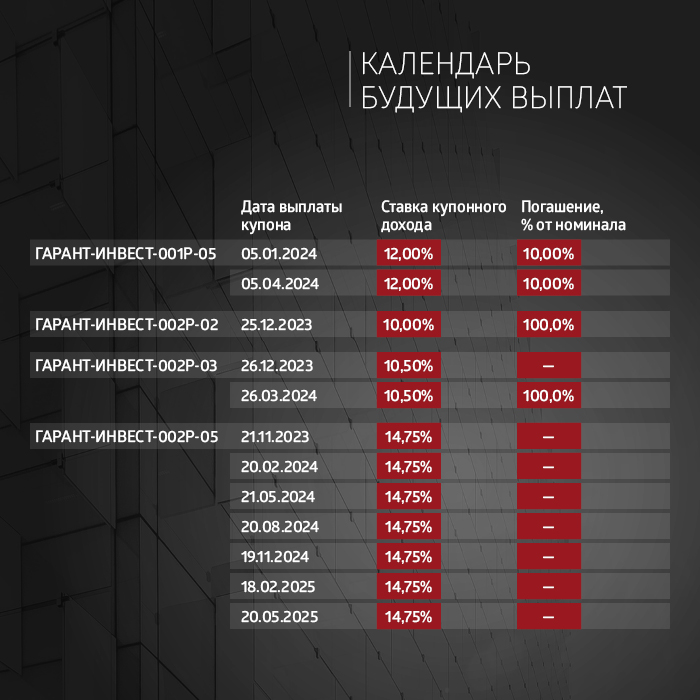

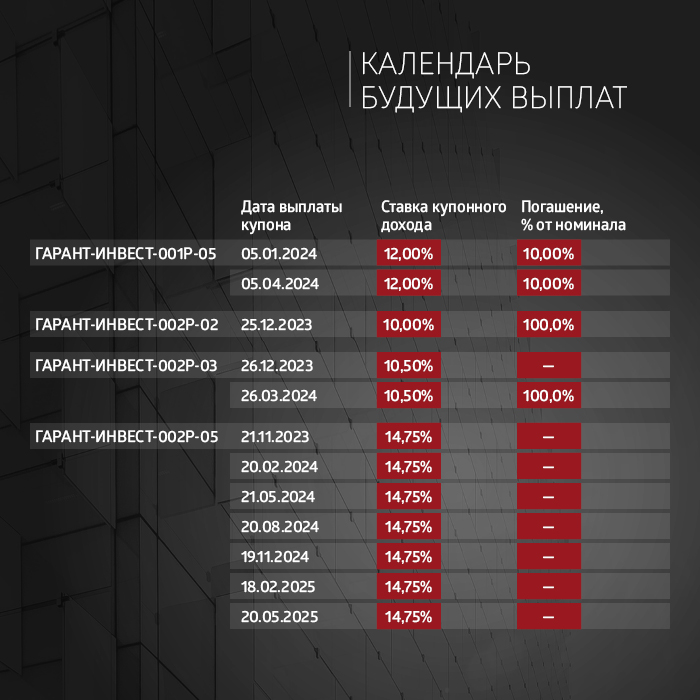

Календарь будущих выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов по трем биржевым выпускам эмитента составил 11,6 млн рублей.

Сравнение выпусков за неделю

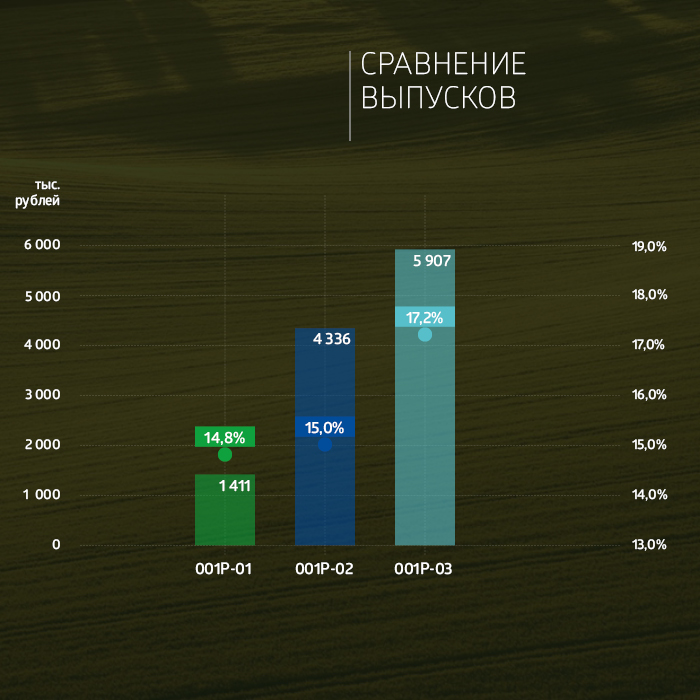

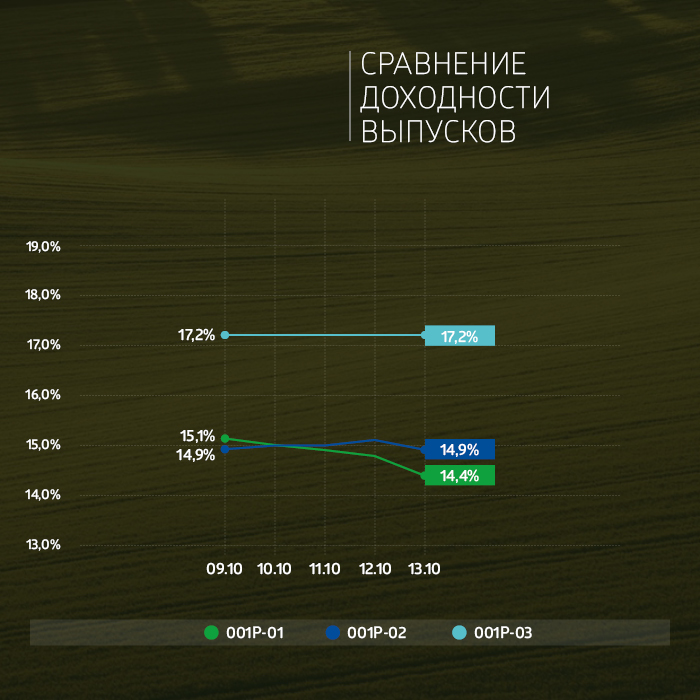

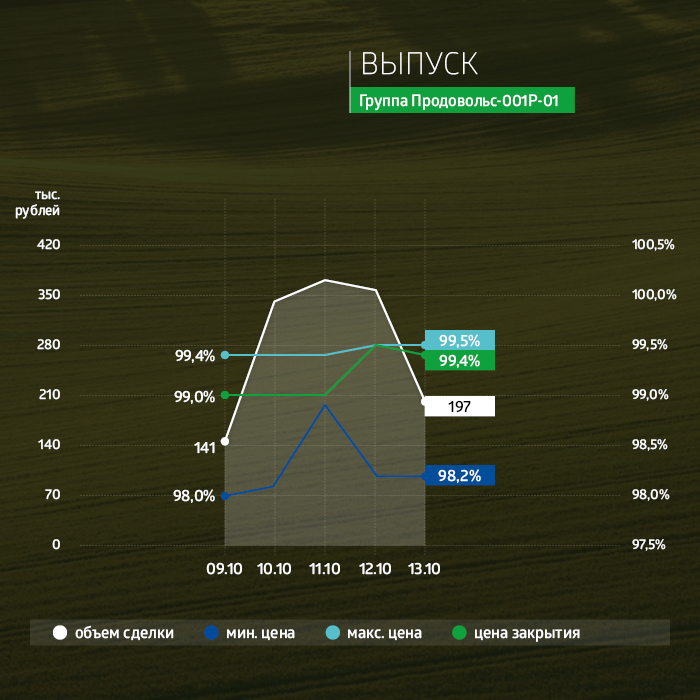

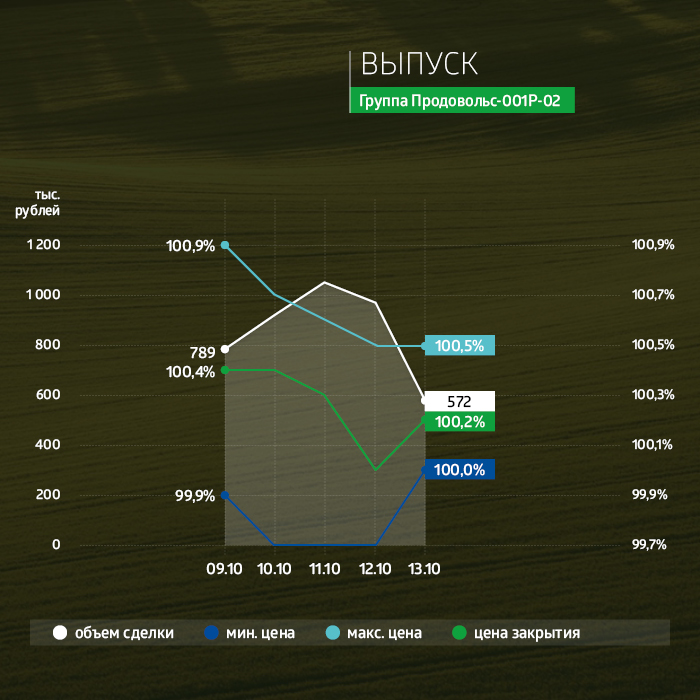

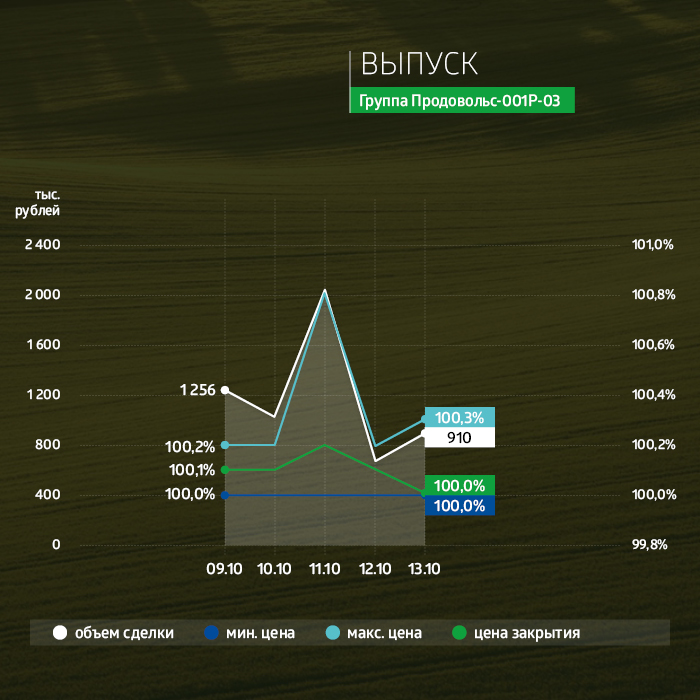

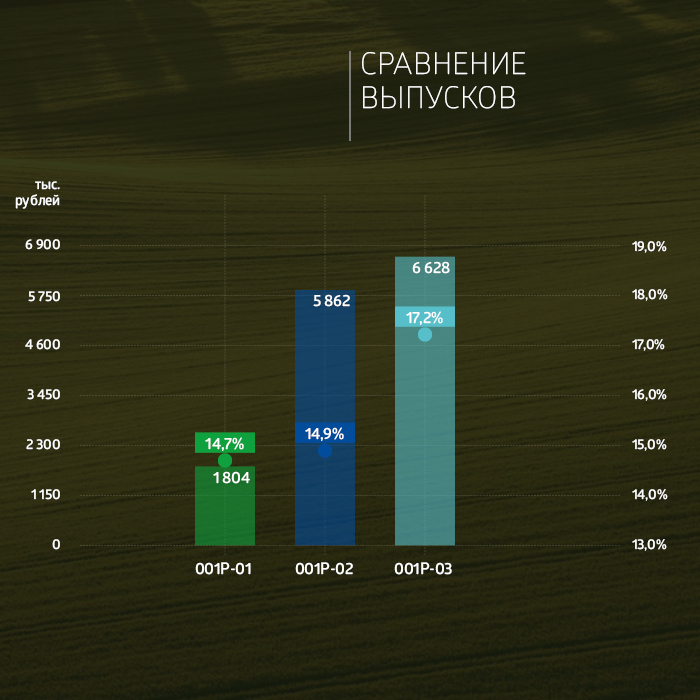

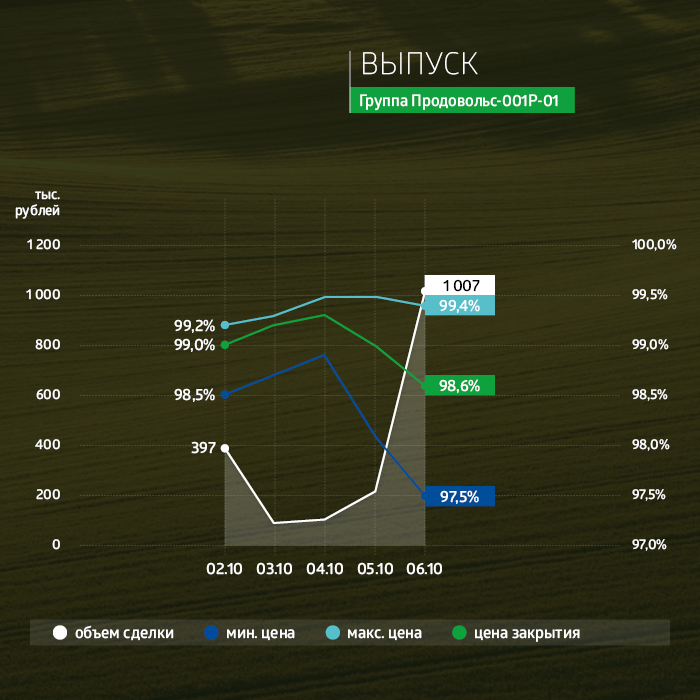

На прошлой неделе на первичном рынке стабильно хорошая ликвидность сохранялась по выпуску серией 001P-03«Группы «Продовольствие». С 9 по 13 октября было выкуплено облигаций на сумму 9,5 млн рублей. Выпуск объемом 300 млн рублей размещен на 20%.

На вторичном рынке спрос на бумаги серии 001Р-03 также стабилен, среднедневной объем торгов составил 1,1 млн рублей. За неделю цена не опустилась ниже номинала, максимальная цена 100,8% была зафиксирована во вторник. Средняя доходность держится на уровне 17,2% годовых.

Доходность остальных выпусков эмитента остается приближенной к значению 15% годовых.

Так, у трехлетних облигаций серии 001P-02 средний показатель доходности был 15%. Объем торгов по выпуску за пять сессий составил 4,3 млн рублей при среднедневном объеме 870 тыс. рублей. В пятницу торги закрылись с ценой на уровне 100,2%.

По выпуску серии 001P-01 11 октября прошли ежемесячные выплаты купона по ставке 12% годовых. В период с 9 по 13 октября объем торгов составил 1,4 млн рублей, по отношению к предыдущей неделе ликвидность снизилась на 22%. При этом цена выпуска выросла с 98,6% до 99,4%, что дает возможность инвесторам более выгодно переложиться в свежий выпуск эмитента.

На прошлой неделе был опубликован разбор финансовой отчетности эмитента за первое полугодие 2023 г. Во II квартале компания смогла нарастить выручку и улучшить основные финансовые коэффициенты по долговой нагрузке и покрытию процентных платежей.

Пятилетний выпуск биржевых облигаций серии 001Р-01 (4B02-01-00013-L-001P) объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 001Р-02 (4B02-02-00013-L-001P) объемом 170 млн рублей был размещен эмитентом в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 001Р-03 (4B02-03-00013-L-001P) объемом 300 млн рублей начато размещение эмитентом в сентябре 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

25 октября 2023 г. в Москве в гостинице «InterContinental Тверская 5*» состоится конференция «Будущее облигационного рынка», организованная рейтинговым агентством «Эксперт РА».

Форум «Эксперт РА» и «Эксперт Бизнес-Решений» — площадка, на которой регуляторы, организаторы размещений, эмитенты, инвесторы и компании инфраструктуры финансового рынка обсуждают актуальные вызовы и возможности российского рынка облигаций.

В деловой программе форума — пленарное заседание «Российский облигационный рынок: рост, надежность, доходность» с актуальным макро-прогнозом рейтингового агентства «Эксперт РА», а также четыре тематические секции:

— «Инвестгрейд: спрос, предложение, тренды»,

— «Девелоперы: зона роста облигационного рынка»,

— «Финансы для растущего бизнеса. Облигации МСБ»,

— «Оптические иллюзии и предметные выгоды рынка ЦФА».

В завершение мероприятия гостей ожидает неофициальная вечерняя программа «ГОЛОС РЫНКА» в караоке-баре «Руки Вверх!».

Дата проведения: 25 октября 2022 г.

Новое место проведения: Москва, «InterContinental Тверская 5*».

Ожидаемое количество участников: 250+.

Аудитория: регуляторы, руководители федеральных органов власти, инвестиционные компании и банки, эмитенты, институциональные и частные инвесторы, представители биржи, инфраструктуры и СРО фондового рынка, аудиторы и консультанты, СМИ.

Адаптация крупных микрофинансовых компаний к новым регуляторным новшествам со стороны ЦБ — ограничению предельного размера процентной ставки по займам и ужесточению макропруденциальных лимитов — уже стоила им десятков, если не сотен, миллионов рублей недополученной прибыли. Но их бизнес по-прежнему процветает, чего не скажешь о небольших локальных игроках: если регулятор не смягчит свои требования, многие из них на рынке не удержатся.

Ставка уже не та

В 2023 г. Банк России усилил регуляторное давление на микрофинансовые организации (МФО). С 1 июля вступило в силу ограничение максимальной ставки по микрокредитам с 1% до 0,8% в день. При этом предельное значение полной стоимости займа уменьшено с 365% до 292% годовых, а максимальный размер суммы всех переплат — до 130%. Эти изменения могут значительно повлиять на работу около трети МФО, считают в Центробанке. По данным регулятора, во II квартале 2023 г. 443 МФО выдавали займы хотя бы в одном из сегментов, где полная стоимость кредита превышала 292%, в том числе у 358 компаний объем выдач в них был больше половины от общего объема займов, а у 288 компаний он превышал 90%.

Как отметил в беседе с Boomin финансовый директор группы компаний Eqvanta («Быстроденьги», «Турбозайм», «Кнопка Деньги») Яков Ромашкин, ограничения предельной ставки и размера переплат по займам были ожидаемы, и у участников рынка было время, чтобы адаптировать свои бизнес-модели под новые требования. В частности, по словам генерального директора МФК «Займер»Романа Макарова, были приняты меры по оптимизации расходов: снижая издержки, кредиторы усилили требования к заемщикам. «Качество заемщиков становится для МФО все более важным аспектом: раньше большая ставка была компенсацией кредитору за высокие риски дефолтности. Теперь риск-аппетит снижается пропорционально сокращению дневной ставки», — подчеркнул он.

«Однозначно снижение ставки повлияло на весь рынок. Последствия можно оценить в любой финансовой отчетности по чистой прибыли, — говорит управляющий директор МФК «Лайм-Займ»Олеся Киселева. — Компании, которые уже давно существуют на рынке и располагают большой клиентской базой, будут иметь достаточно времени, чтобы адаптировать бизнес под новые условия, как это было предыдущие четыре года, в период снижения ставки с 2% до 1%. Организации же, которые только вышли на рынок и не имеют этих преимуществ, увидели серьезное давление не только на операционные результаты, но и на чистую прибыль».

По прогнозам «Лайм-Займа», ограничение по ставке будут стоить компании потери одного миллиарда рублей выручки. По итогам 2023 г. году организация рассчитывает получить доход в размере более 9 млрд рублей. Без ужесточения требований со стороны ЦБ эта сумма превысила бы 10 млрд рублей. При этом Олеся Киселева оговаривается: компания не собирается выдавать большую часть кредитов под максимальную ставку 0,8% годовых: «Чтобы получить больший входящий поток трафика от постоянных или новых партнеров, приходится давать клиентам более конкурентное предложение. Для этого мы используем различные скидки и промокоды. Раньше при максимальной ставке 1% в день мы выдавали займы в среднем под 0,76%, сейчас средняя ставка для новых клиентов — 0,55%».

Макропруденциальные упражнения

Вместе со снижением предельной ставки по займам Центробанк последовательно уменьшает макропруденциальные лимиты. С 1 октября не более 15% заемщиков МФО должны иметь показатель долговой нагрузки (ПДН) выше 80%, не более 30% — 50-80%. В III квартале на заемщиков с ПДН более 80% должно было приходиться не более 30% выдач. Ограничения не распространяются на займы размером менее 10 тыс. рублей, но это лишь до 1 января 2024 г. По данным Банка России, во II квартале доля предоставленных займов МФО заемщикам с ПДН более 80% составила 27% (столько же в I квартале 2023 г.) при макропруденциальном лимите в 35%.

«Регулятор ранее предупреждал, что значения макропруденциальных лимитов будут определяться исходя из оценки общей ситуации на кредитном рынке для каждого квартала отдельно. Однако озвученное значение нельзя назвать ожидаемым — кредиторы не привыкли к столь резким изменениям в регулировании», — говорит Роман Макаров из МФК «Займер».

По его словам, нововведение для многих кредиторов окажется чувствительным.

В связи «с довольно жесткими обновленными макропродунциальными лимитами» Яков Ромашкин (Eqvanta) ожидает до конца года снижения объемов кредитования на 5-10%. «Кредиторы будут существенно уменьшать объемы кредитования клиентов с высокой долговой нагрузкой», — отмечает он.

По словам Олеси Киселевой из МФК «Лайм-Займ», с начала года микрофинансовый рынок не испытывал сложностей с адаптацией к макропруденциальным лимитам поскольку в основном представлен компаниями, выдающими займы PDL (займы «до зарплаты». — Boomin) до 10 тыс. рублей. «Для нашей же компании введение макропруденциальных лимитов стало серьезным ограничением. Мы работали над своей методологией расчета ПДН с момента ее внедрения еще в 2021 г. и совершенствовали модели офферинга (предложение покупателю нескольких товаров или услуг в одном пакете по выгодной цене. — Boomin). Если клиент имеет высокую долговую нагрузку и запрашивает, например, 13 тыс. рублей, то мы скорее одобрим ему 10 тыс. рублей, чтобы сохранить баланс макропруденциальных лимитов», — говорит топ-менеджер МФК «Лайм-Займ».

Компании таким образом удалось и в первом, и во втором кварталах соблюсти лимиты с небольшим запасом в 1 п.п. и при этом не ограничивать себя в выдаче IL-займов (среднесрочные потребительские микрозаймы. — Boomin).

Рекордный рост

Портфель микрозаймов во II квартале 2023 г. достиг 398 млрд рублей (+5% к I кварталу 2023 г. и +15% ко II кварталу 2022 г.), в том числе займы физическим лицам — 324 млрд рублей (+5% к/к и +16% г/г) — рекордное значение за все время наблюдения регулятором за рынком МФО. Чистая прибыль МФО за шесть месяцев 2023 г. выросла вдвое по сравнению с аналогичным периодом прошлого года и составила 28 млрд рублей.

«Основной объем займов МФО выдавался в среднесрочном сегменте, популярность которого вызвана адаптацией компаний к регуляторным ограничениям. Общий объем выдач за II квартал составил 247 млрд рублей (+14% к/к), из которых на займы IL приходился 41% (кварталом ранее – 44%), на займы PDL — 35% (на уровне предыдущего квартала), на займы POS (экспресс-заем, который можно получить непосредственно в торговой точке. — Boomin) — 14% (кварталом ранее — 13%)», — отметили в ЦБ. По итогам II квартала доля всех PDL-займов на сумму до 30 тыс. рублей и на срок до 180 дней составила 65%, в то время как годом ранее она достигала 77%.

Значительная часть микрозаймов выдавалась онлайн, их доля во II квартале 2023 г. выросла до 73% (+1% к/к). В сегменте PDL доля онлайн-займов сохранилась на уровне 91%, в сегменте IL составила 77% (кварталом ранее — 78%), в сегменте POS выросла до 48% (кварталом ранее – 31%).

Сейчас государственный реестр включает 34 микрофинансовые компании и 1006 микрокредитных организаций. В рэнкинг рейтингового агентства «Эксперт РА» по итогам первого полугодия 2023 г. вошли 69 участников микрофинансового рынка. В число лидеров по размеру рабочего портфеля вошли «Т-Финанс» (18,5 млрд рублей), ГК MoneyMan («Мани Мен», «Платиза.ру» — 7 млрд рублей), «Займер» (6,3 млрд рублей), «ЭйрЛоанс» (бренд Kviku — 5,6 млрд рублей) и ГК «Финбридж» (5 млрд рублей). МФК «Займер» возглавила список «Эксперт РА», как по объему выданных в первом полугодии микрозаймов — 25,9 млрд рублей, так и размеру чистой прибыли — 3,6 млрд рублей.

По итогам шести месяцев 2023 г. практически все лидеры рынка продемонстрировали высокие темпы прироста. «Среди ключевых факторов, способствующих такой динамике, мы отмечаем эффект низкой базы прошлого года, особенно по объему выданных микрозаймов. Поддержку выдачам оказал стабильно высокий спрос на микрозаймы, поскольку значительная часть клиентов по-прежнему отрезана от банковского финансирования. Дополнительными факторами роста заимствований у МФО стали инфляционная составляющая и реализация отложенного спроса на крупные покупки после ослабления рубля», — отметили в «Эксперт РА».

Высокая динамика бизнеса сохраняется и по результатам III квартала. По словам генерального директора финансовой онлайн-платформы WebbankirАндрея Пономарева, по итогам девяти месяцев количество выданных микрозаймов увеличилось на 40%. По данным «Эксперт РА», в первом полугодии 2023 г. «ВэбБанкир» выдал микрозаймов на 10 млрд рублей. Это шестая строчка в рэнкинге. Средняя сумма займа в период с января по сентябрь 2023 г. составила 8,9 тыс. рублей. Рабочий портфель МФК «Лайм-Займ» по итогам девяти месяцев вырос почти в 2,5 раза к аналогичному уровню 2022 г., достигнув 2,67 млрд рублей. В рэнкинге «Эксперт РА» компания занимает 13-е место по объему рабочего портфеля. В течение III квартала средний размер займа компании вырос с 12,7 тыс. рублей до 14,3 тыс. рублей.

Просрочка под контролем

Росту ключевых финансовых показателей участников рынка во II квартале 2023 г. способствовало сохранение просроченной задолженности на том же уровне. По данным Банка России, показатель просроченных займов на срок более чем 90 дней (NPL 90+) во II квартале практически не изменился и составил 34%. «Этому способствовало как улучшение динамики доходов заемщиков, так и рост объемов уступленной задолженности и сохранение консервативных скоринговых процедур», — объясняют в ЦБ. При этом просроченная задолженность по займам, которые выдавались в течение II квартала (NPL 1–90), стабилизировалась на уровне 10% «благодаря сдержанному подходу к отбору заемщиков».

«Уровень просроченной задолженности по текущим займам в МФК «Займер» остался практически неизменным, поскольку мы последние полтора года сохраняли высокие требования к клиентам на фоне экономической неопределенности. Однако доля ее в портфеле снизилась, что связано с общим улучшением качества заемщиков (следствие консервативной риск-политики) и объемными цессиями», — объясняет Роман Макаров.

О снижении доли просроченной задолженности в своих портфелях говорят и другие опрошенные Boomin участники микрофинансового рынка.

«Доля просроченных займов в среднем на 2-3 п. п. ниже, чем в прошлом году. Во-первых, сейчас рынок гораздо стабильнее, чем год назад — компании адаптировались к новым условиям. Во-вторых, регуляторные меры — внедрение макропруденциальных лимитов и снижение ставки до 0,8% — стимулируют компании более внимательно оценивать заемщиков, а значит снижается вероятность дефолтов. Крупные компании хорошо контролируют риски неплатежей со стороны заемщиков. Проблемы могут быть разве что у небольших локальных игроков», — считает Андрей Пономарев (Webbankir).

По словам Олеси Киселевой из МФК «Лайм-Займ», доля просроченной задолженности по основному долгу в портфеле организации неуклонно снижается: на 30 сентября 2022 г. она составляла 55%, на 30 сентября 2023 г. — 41%. Уровень сборов по основному долгу к 90-му дню после даты выдачи остается стабильным: около 75%. Спикер констатирует увеличение доли клиентов, которые платят вовремя, и уменьшение тех, кто платит досрочно.

«Займы с глубокой просроченной задолженностью были проданы по цессии, либо мы начали стадию судопроизводства. Их доля была и остается последние два года на уровне 10%», — отметила управляющий директор «Лайм-Займа».

1 февраля 2024 г. в России вступит в силу новый порядок работы с просроченной задолженностью для МФО, банков и коллекторских агентств. ФССП России получит полномочия по контролю деятельности МФО в части работы с просроченной задолженностью, сообщил ЦБ.

Нужны длинные деньги

Основным источником фондирования для микрофинансовых компаний остаются займы от юридических лиц (кроме банков) и учредителей, отметили в Банке России. Доля таких займов за II квартал снизилась с 48 до 47%. При этом доля банковских кредитов выросла с 35% до 36%. Крупные микрофинансовые компании активно привлекают финансирование на рынке публичного долга. По данным ЦБ, по состоянию на конец II квартала 2023 г. в обращении находились облигации МФО и связанных обществ номинальной стоимостью 15,2 млрд рублей, что на 48% больше, чем годом ранее. Основными держателями бумаг выступали физические лица (61% от общего объема), нерезиденты (25%) и кредитные организации (11%).

По данным Boomin, сейчас на рынке высокодоходных облигаций в обращении находится 33 выпуска биржевых и классических облигаций от 13 микрофинансовых компаний из топ-25 рэнкинга «Эксперт РА». Суммарный объем облигационных займов — 16,1 млрд рублей. Также в процессе размещения находится юаневый выпуск МФК «Быстроденьги» номинальным объемом 17,5 млн CNY. Еще пять облигационных займов планируются к размещению.

Все опрошенные Boomin эмитенты-МФО намерены наращивать свое присутствие на рынке публичного долга. «Мы зарегистрировали еще один выпуск и сейчас принимаем решение, насколько текущее состояние рынка позволяет его реализовать. С одной стороны, увеличивать стоимость инвестиций при снижении потенциальной доходности займов, конечно, невыгодно. Поэтому мы можем перенести эмиссию на 2024 г. С другой стороны, мы заинтересованы в длинных деньгах, особенно в период, когда часть компаний сокращает объемы выдачи, будучи на грани нарушения макропруденциальных лимитов, а мы способны удовлетворить непрекращающийся спрос со стороны клиентов», — объяснила Олеся Киселева. Сейчас в обращении находится три выпуска облигаций МФК «Лайм-Займ» на 1,46 млрд рублей.

«В 2021 г. мы разместили на Московской бирже дебютный выпуск облигаций на 300 млн рублей. В 2022 г., несмотря на непростую макроэкономическую ситуацию, вышли еще с двумя выпусками. А прямо сейчас проводим четвертое размещение. Мы считаем, что для устойчивости у компании должно быть диверсифицированное финансирование. Поэтому помимо работы с фондовым рынком привлекаем банковское кредитование и частные вклады», — отметил Андрей Пономарев (Webbankir). Общий объем привлеченных компанией инвестиций на бирже — 750 млн рублей.

Присматриваются участники рынка и к такому новому инструменту фондирования, как цифровые финансовые активы (ЦФА).

«ЦФА имеют отличный потенциал, являясь аналогом биржевых облигаций с упрощенной процедурой регистрации выпуска и обширной базой потенциальных покупателей активов без требований получения специальных статусов. Мы внимательно изучаем этот инструмент и готовы к возможному внедрению его в свою линейку продуктов для инвесторов», — отметил Яков Ромашкин из Eqvanta.

Консолидация неизбежна

На следующий, 2024 г., микрофинансовые организации смотрят с тревогой — без новых финансовых потерь им точно не обойтись. Банк России анонсировал повышении с 1 октября 2024 г. коэффициентов резервирования по микрозаймам на срок от двух до шести месяцев по ставке не выше 0,8% в день. Соблюдение новых норм потребует либо существенной докапитализации МФО, либо приведет к стагнации бизнеса у игроков без значительного финансового ресурса, считают в «Эксперт РА».

«Новые изменения коснутся компаний, работающих в сегменте среднесрочных займов. Они будут вынуждены увеличить резервы, потому что сейчас ставка, по которой рассчитывается сумма резерва, зависит от срока договора займа — если он больше 30 дней, то ставка ниже. По новым правилам расчет будет привязан не к сроку, а к проценту, под который выдан заем. Если он превышает 250% годовых, то компания должна заложить больше резервов вне зависимости от срока займа», — пояснил Андрей Пономарев из Webbankir. Для самого Webbankir, который специализируется на краткосрочных PDL-займах, в следующем году ничего не изменится: компания и сейчас имеет большие резервы.

«Мы уже тестировали наши финансовые модели с учетом новых показателей коэффициентов резервирования. Безусловно, они съедают часть чистой прибыли, но серьезного отката мы не видим, и для нас это дополнительный стимул, чтобы улучшить операционные показатели в части взыскания просроченной задолженности, потому что начисление резервов — это догоняющая статья расходов относительно доходной статьи выручки», — в свою очередь говорит Олеся Киселева (МФК «Лайм-Займ»).

Последние пять лет «Лайм-Займ» развивает выдачи среднесрочных потребительских микрозаймов, максимальная ставка по которым находится на уровне 0,4% в день — 146% годовых. «На них будут начисляться резервы, но по приемлемым коэффициентам, потому что повышение коэффициентов рассчитано на займы с большим уровнем полной стоимости кредита, там где используется максимальная ставка 0,8% или 0,6% в день», — заключила управляющий директор компании.

Чтобы минимизировать затраты «Лайм-Займ» намерен сокращать просроченную задолженность, усиливать работу pre-collection и soft-collection, снижать полную стоимость кредитов, дифференцировать свою продуктовую линейку для балансирования выручки и расходов.

Негативное влияние на бизнес МФО в 2024 г. продолжат оказывать и макропруденциальные лимиты. В начале октября участники рынка обратились к регулятору с предложением смягчить эти требования. Они просят ЦБ вводить ограничение поэтапно, постепенно уменьшая сумму, ниже которой займы могут не учитываться в расчете показателя долговой нагрузки. В противном случае ужесточение лимитов может привести к сокращению объемов микрокредитования до 20% и снижению прибыли МФО до 50%. Центробанк дал понять, что к диалогу готов.

«Инициативы Банка России оправданы и направлены на снижение аппетитов к риску рыночных игроков. МФО уже не впервой адаптироваться к таким изменениям, — говорит замдиректора группы рейтингов финансовых институтов АКРА Сурен Асатуров. — Рентабельность сегмента традиционно высокая, что позволит переваривать новые регуляторные новшества. Однако поскольку прибыль распределена по отрасли неравномерно, не всем будет легко, а значит не исключены уходы с рынка слабых игроков и дальнейшая консолидация».

В неизбежной консолидации отрасли убежден Андрей Пономарев: «Доля крупных компаний будет расти, а общее количество МФО уменьшаться. И это нормально. Достаточно посмотреть на банковский сегмент. Банков в России в три раза меньше, чем МФО, и почти две трети рынка приходится на топ-5 игроков, но это никоим образом не сказывается на устойчивости отрасли и качестве обслуживания клиентов».

Компания получила высокую оценку в области экологии, социальной ответственности и управления.

АКРА подтвердило ESG-рейтинг АО «Коммерческая недвижимость ФПК «Гарант-Инвест» на уровне ESG-5, категория ESG-С. «Высокая оценка в области экологии, социальной ответственности и управления означает, что этим вопросам компания уделяет достаточное внимание», — пояснили в рейтинговом агентстве. В АКРА подчеркнули, что эмитента отличает наличие политик и процедур в области управления отраслевыми ESG-рисками, а также высокий уровень соответствия лучшим практикам.

Показатели экологического воздействия ФПК «Гарант-Инвест» находятся на приемлемом уровне. Такие индикаторы как водопотребление и сбросы сточных вод показывают позитивную динамику (снижение показателей) в течение последних трех лет. Для компании характерен высокий уровень управления экологическими рисками.

«Компания активно вовлечена в повестку устойчивого развития. «Гарант-Инвест» финансирует проекты повышения энергоэффективности зданий, внедряет функции «умного» торгового центра, а также закупает технологическое оборудование для торговых центров. Этот фактор оказал дополнительное позитивное влияние на оценку», — отметили в АКРА.

По большинству количественных показателей социального воздействия — уровень социальных инвестиций, гендерное равенство и текучесть кадров — «Гарант-Инвест» демонстрирует более благоприятные значения по сравнению с сопоставимыми компаниями. Агентство отмечает большую долю женщин в высшем руководстве компании (более 30%). «Дополнительным положительным фактором является существенный вклад компании в развитие социальной сферы городских районов, в которых расположены объекты недвижимости под ее управлением», — подчеркнули в АКРА.

В компании принята «Политика по предотвращению буллинга, дискриминации и сексуальных домогательств», сформированы определенные механизмы защиты прав работников, а также на регулярной основе проводятся тренинги для персонала. Для эмитента характерен высокий уровень управления рисками корпоративного управления.

«ФПК «Гарант-Инвест» демонстрирует высокий уровень соответствия лучшим практикам корпоративного управления. В компании принят кодекс корпоративной этики, осуществляется надзор за практиками корпоративного управления, создана служба управления рисками и комплаенса, а также применяется политика в отношении сделок с аффилированными сторонами», — констатируют в АРКА.

«Гарант-Инвест» имеет опыт выпуска «зеленых» облигаций. Сейчас в обращении находятся один «зеленый» выпуск компании на 500 млн рублей. По оценке «Эксперт-РА», эти бумаги полностью соответствуют четырем базовым критериям принципов зеленых инвестиций.

Справка

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» специализируются на управлении коммерческой недвижимостью в Москве. В собственности находится 16 объектов, 13 из них — торговые и многофункциональные центры. По итогам первого полугодия 2023 г. выручка компании от аренды достигла 1,45 млрд рублей (+6%), EBITDA — 1,47 млрд рублей (+9,4%). Стоимость портфеля инвестиционной недвижимости в период с января по июнь превысила 30,6 млрд рублей. Вакантность арендных площадей составила 2,3%. В течение первых шести месяцев года торговые центры ФПК «Гарант-Инвест» посетили 19,1 млн человек (+14,3%).

Компания имеет действующие кредитные рейтинги от НРА и НКР на уровне ВВВ. В обращении находится пять выпусков биржевых облигаций эмитента на общую сумму 6,7 млрд рублей, выпуск серии 002Р-07 номинальным объемом 4 млрд рублей — в процессе размещения.

Суммарный объем торгов по шести биржевым выпускам эмитента составил 92 млн рублей.

Сравнение выпусков за неделю

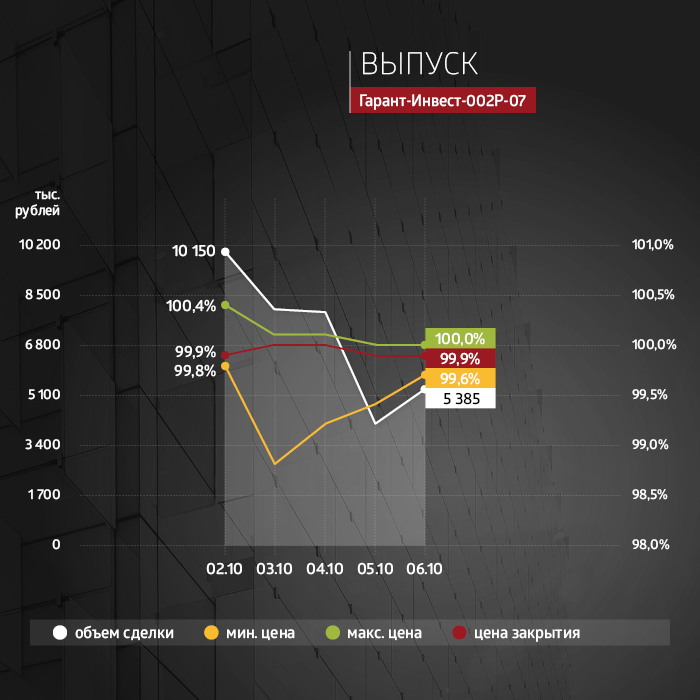

Выпуск облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07 объемом 4 млрд рублей продолжает выкупаться высокими объемами, что указывает на сохранение интереса к бумагам эмитента со стороны институционалов. Максимальная объем торгов был зафиксирован в понедельник — 543 млн рублей. Всего в период со 2 по 6 октября компания разместила облигации на 790 млн рублей, с момента вывода бумаг на биржу — 2,72 млрд рублей (68%).

На вторичном рынке у нового выпуска также всё хорошо: среднедневной объем торгов за неделю составил 35,7 млн рублей. Доходность остается на уровне 14,3%, при котировках близких к номинальным значениям (99,9%).

Напомним, что дополнительные 0,5% от объема покупки, можно получить через систему Boomerang.

Три выпуска эмитента постепенно приближаются к датам погашения:

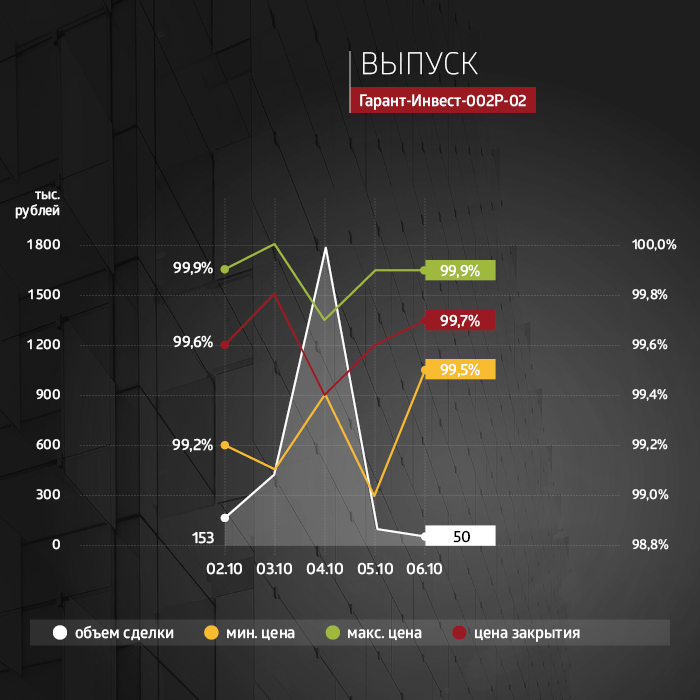

В декабре 2023 г. состоится погашение тела долга выпуска серией 002Р-02 , по которому объем торгов на прошлой неделе достиг 2,5 млн рублей. При закрытии пятничных торгов котировки бумаг находились на уровне 99,7% от номинала.

Погашение по выпуску серией 002Р-03 пройдет марте 2024 г. Эмитенту осталось выплатить два купона по ставке 10,5%. На прошлой неделе торги по выпуску закрались с ценой 99,4%, а недельным объемом торгов достиг 5,4 млн рублей.

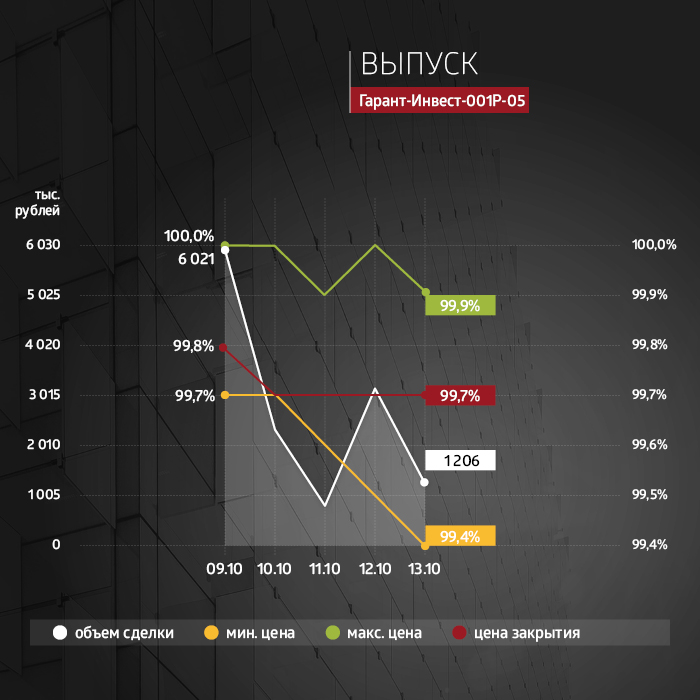

Полное погашение тела долга по выпуску серией 001Р-05 пройдет в апреле 2024 г. Объем торгов за прошедшую неделю (20,5 млн рублей) почти вдвое превысил показатель последней недели сентября (11,2 млн рублей). Предпоследняя выплата купона по ставке 12% годовых состоится в январе 2024 г.

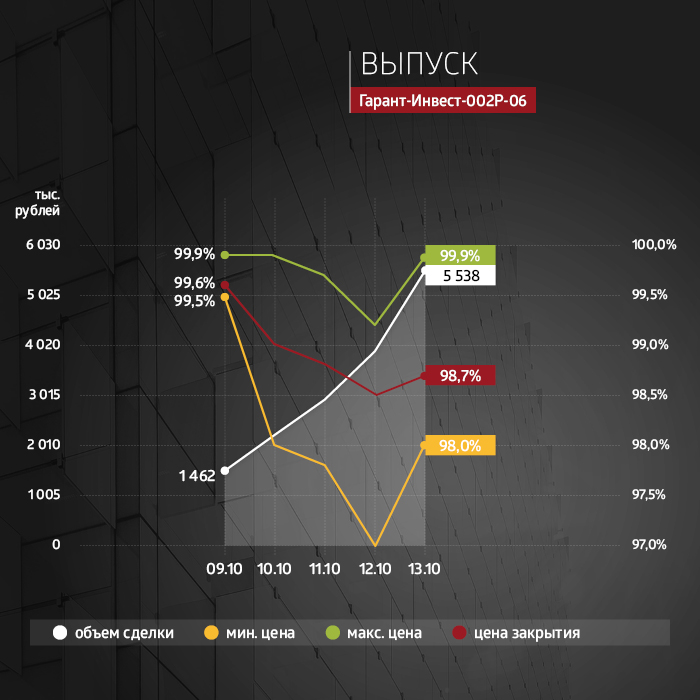

Высокая ликвидность сохраняется по выпуску серии 002Р-06. За неделю объем торгов составил почти 21 млн рублей, при этом показатель доходности уже третью неделю стабильно выше 14% годовых (средняя доходность 14,5%). Цена закрытия торгов остается вблизи номинала. В пятницу 13 октября по выпуску пройдут выплаты купона по ставке 13% годовых.

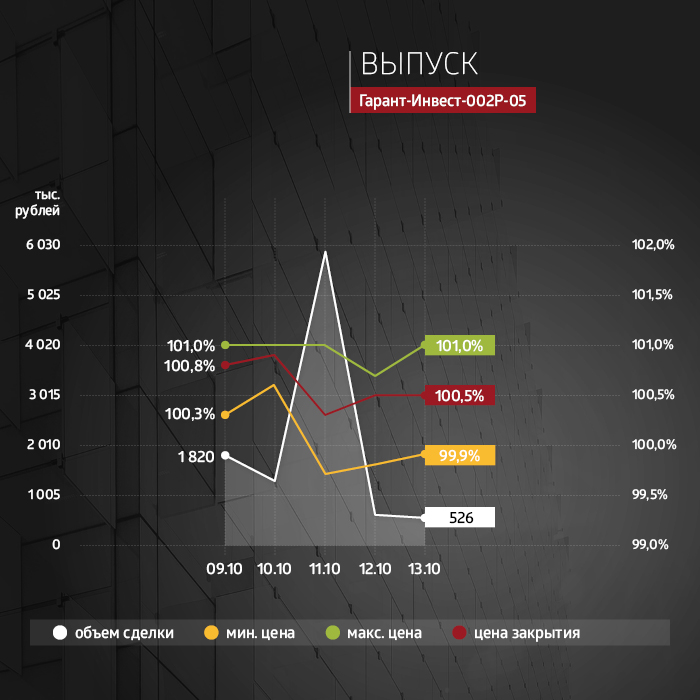

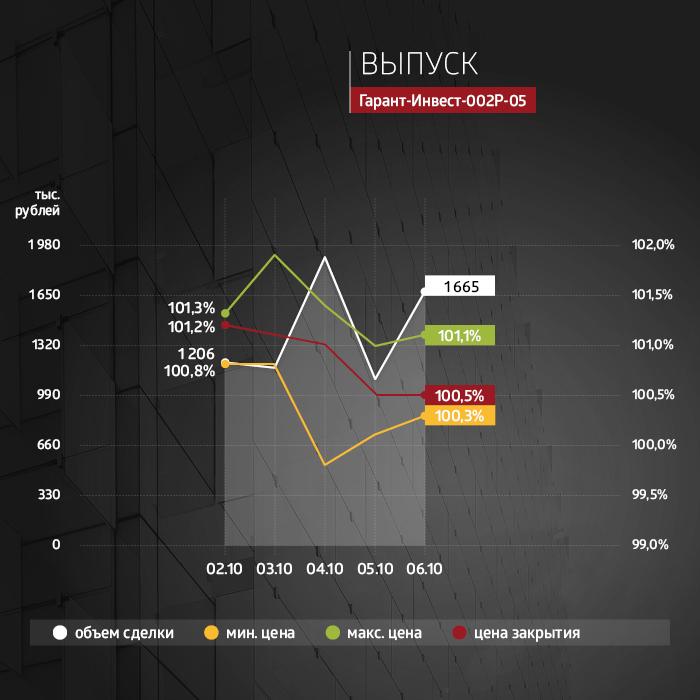

Стабильно высокая доходность зафиксирована и по бумагам серии 002Р-05. За минувшую неделю средний показатель доходности составил 15,15% годовых. Недельный объем торгов вырос до 7,1 млн рублей против 4,6 млн неделей ранее. В пятницу торги закрылись по цене 100,5% от номинала.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

«Группа «Продовольствие» — активно растущий агротрейдер с Алтайского края, реализующий продукцию как внутри страны, так и на экспорт. Помимо торговой деятельности компания управляет двумя элеваторами, чечевичным производством и владеет небольшим парком вагонов, которые использует для транспортировки продукции клиентам.

Бизнес трейдеров характеризуется сравнительно низкой маржинальностью и высокой долей заемных средств в структуре капитала. Высокая оборачиваемость позволяет компаниям поддерживать повышенный леверидж без существенного ущерба для ликвидности.

Показатели выручки существенно зависят от уровня цен на агропродукцию. Между тем, наличие широкой базы клиентов и поставщиков позволяет гибко управлять бизнесом в условиях цикличности, фокусируясь на наиболее маржинальной продукции в каждый момент времени.

Посмотрим, как компания отработала шесть месяцев 2023 г. и какие строки отчетности обращают на себя особенное внимание.

Результаты за первое полугодие 2023 г.

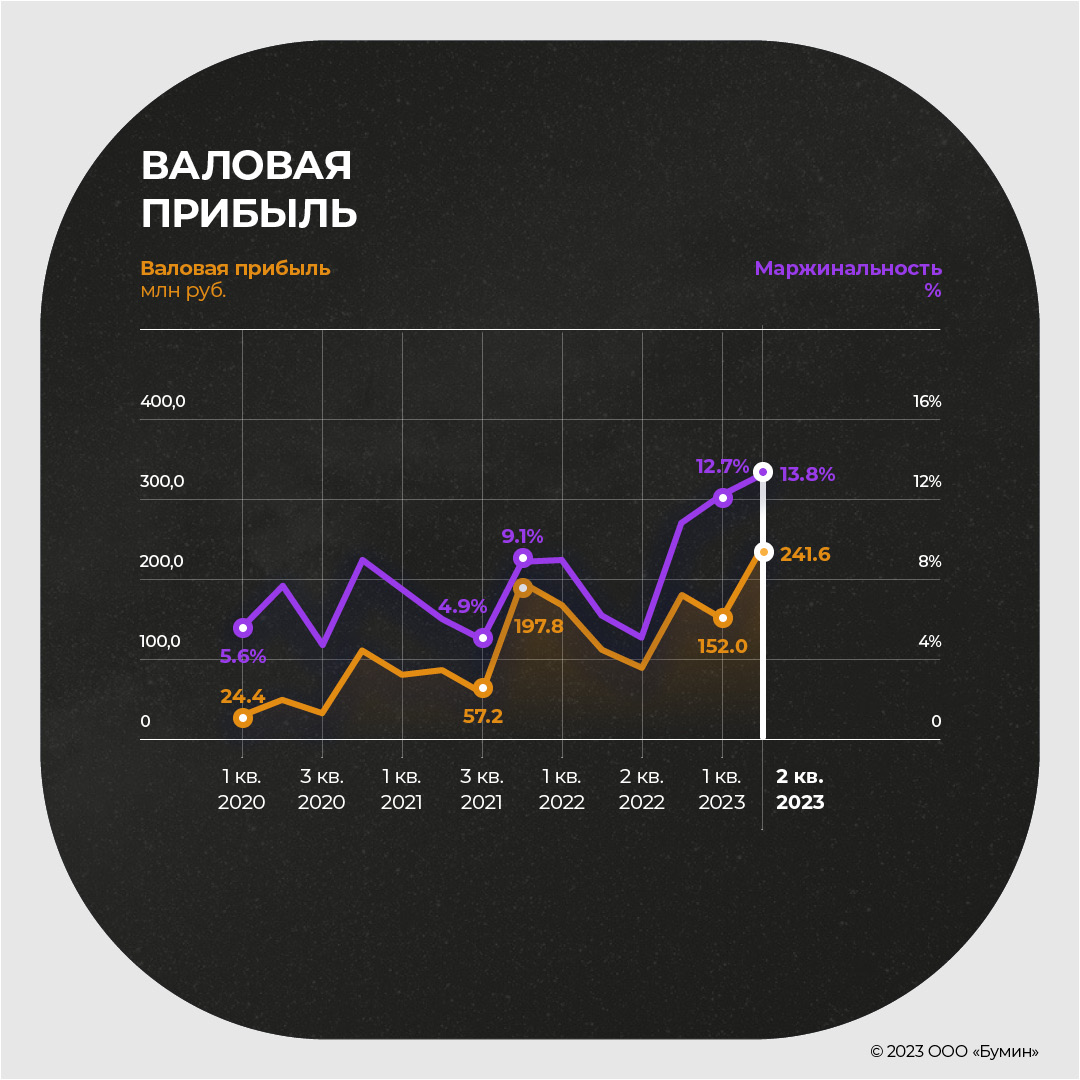

В отчетном периоде «Группа «Продовольствие» продемонстрировала снижение выручки на 19,3% к высокой базе 2022 г. Основное снижение пришлось на I квартал. Во II квартале показатель вернулся к нормальным уровням. Динамика выручки связана, в том числе с ценами на зерновые, которые в 2023 г. заметно снизились к периоду 2021–2022 гг.

При этом маржинальность на уровне валовой прибыли выросла до рекордных 13,3%. В абсолютном выражении валовая прибыль составила 393,6 млн рублей — рост на 40% г/г. Во многом это связано с развитием нового для «Группы «Продовольствие» направления — эксперта сельхозпродукции в Китай, рентабельность которого заметно выше, чем на других рынках.

Коммерческие расходы выросли на 21,8% до 244,7 млн рублей. Впервые компания отразила в отчете управленческие расходы в размере 44,7 млн рублей. В итоге операционная прибыль составила 104,7 млн рублей — рост на 30% к уровням первого полугодия 2022 г.

Показатель EBIT, рассчитанный как сумма прибыли от продаж и сальдо прочих доходов и расходов, в первом полугодии вырос в два раза, до 105,6 млн рублей. Сальдо прочих доходов и расходов оказалось положительным на фоне опережающего сокращения прочих расходов. В «прочих», как пояснили в «Группе «Продовольствие», содержатся комиссии за факторинговое обслуживание.

Чистая прибыль в первом полугодии выросла более чем в два раза и составила 55,8 млн рублей против 20,4 млн рублей в 2022 г. и 15 млн рублей в 2021 г.

Активы и финансовые метрики

Активы на 75% представлены оборотными активами, причем 62% занимает дебиторская задолженность. На 30 июня она составила 1,1 млрд рублей — рост на 367 млн рублей (+47%) с начала года. Коэффициент оборачиваемости дебиторки в формате LTM (12 последних месяцев) снизился до 5,6х против среднего значения 9,3х в 2021-2022 гг.

«Рост дебиторской задолженности в моменте был связан оплаченными авансами за продукцию. Была осуществлена предоплата за зерновые культуры для поставки внутри страны и на экспорт», — пояснили в «Группе «Продовольствие».

Внеоборотные активы объемом 448 млн рублей включают в себя, в том числе основные средства на 395 млн рублей и финансовые вложения на 48 млн рублей. Долгосрочные финансовые вложения впервые были сформированы в IV квартале 2022 г. и с тех пор остаются неизменными. Значимого роста процентных доходов в связи с этим замечено не было.

На стороне пассивов обращает на себя внимание рост кредиторской задолженности с начала года на 373,6 млн рублей (+68%) до 922,3 млн рублей. Можно сказать, что рост дебиторки был оплачен именно этими средствами, что позволило избежать сильного увеличения оборотного капитала.

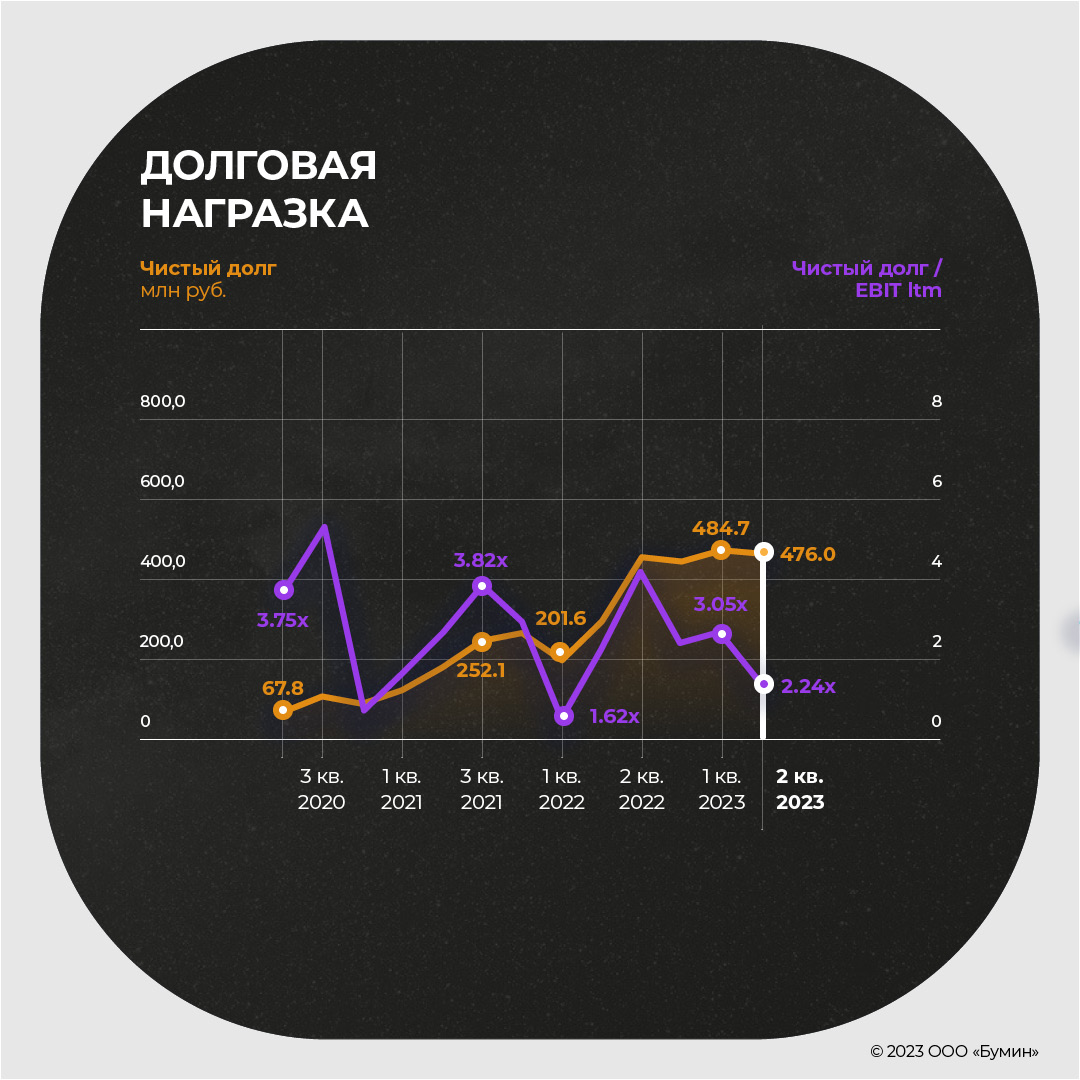

Финансовый долг во II квартале сократился на 3,2% до 479,4 млн рублей. Доля краткосрочного долга продолжала снижаться и составила 43,7% против 45,5% в конце марта и 70% в начале года.

Долгосрочный долг компании на 30 июня был представлен двумя выпусками облигаций на 270 млн рублей с погашением в мае 2024 г. и октябре 2025 г. В настоящий момент размещается еще один выпуск на 300 млн рублей с погашением в сентябре 2026 г. и купоном 16% на весь срок.

Показатель долговой нагрузки Чистый долг/EBIT ltm снизился до 2,2х после 3,1х в конце марта и 2,9х в начале года.

Покрытие платежей по EBIT в формате LTM также улучшилось до 3,4х против 2,8х в конце марта и 3,3х в начале года.

Показатели текущей и быстрой ликвидности остаются близки к средним уровням в районе 1,2х и 1х соответственно.

Выводы из отчета

По итогам полугодия мы видим снижение выручки, но за счет улучшения маржинальности другие ключевые финансовые метрики показали уверенный рост.

Поквартальная динамика позитивная: после не самого сильного I квартала во II квартале компания заметно нарастила выручку и улучшила основные финансовые коэффициенты по долговой нагрузке и покрытию процентных платежей. Это дает повод с оптимизмом смотреть на перспективы следующих кварталов.

Между тем, скачок дебиторской задолженности дает повод для более пристального изучения ситуации в отрасли. Он может быть связан как с ранним авансированием поставок сельхозпроизводитей, так и с ухудшением доступа к ликвидности у клиентов. Впрочем, сам по себе рост дебиторки пока находится в разумных пределах.

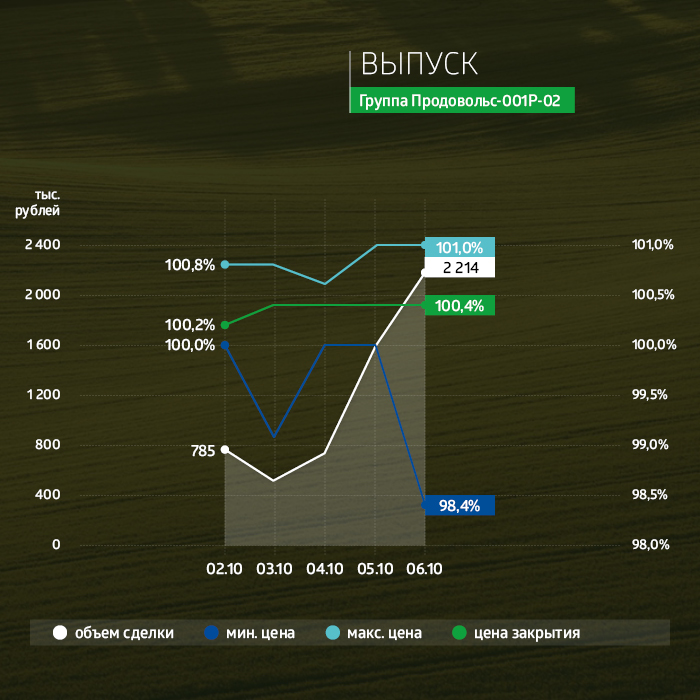

Суммарный объем торгов по трем биржевым выпускам эмитента составил 14,3 млн рублей.

Сравнение выпусков за неделю

28 сентября началось размещение трехлетнего выпуска ООО «Группа «Продовольствие» серии 001P-03 объемом 300 млн рублей и ежемесячной выплатой купона по ставке 16% годовых на весь период обращения. На первичном рынке выпуск имеет хороший спрос — дневные объемы выкупа не опускаются ниже 1 млн рублей, а суммарно размещено бумаг почти на 50 млн рублей (17%). На вторичном рынке облигации показывают стабильную ликвидность, среднедневной объем торгов на прошлой неделе держался на уровне 1,3 млн рублей, а суммарный объем за неделю был максимальным (6,6 млн рублей) среди все выпусков эмитента.

Выпуск серии 001P-02 завершил торги на прошлой недели с котировкой 100,4%. Суммарный объем за пять дней составил почти 6 млн рублей (размещенный объем 170 млн рублей), что на 44% выше показателя предыдущей недели (4,1 млн рублей). По выпуску 6 октября прошла выплата купона по ставке 15% годовых.

По облигациям серии 001P-01 10 октября пройдет ежемесячная выплата купона по ставке 12% годовых. Торги по выпуску на прошлой неделе закрылись с ценой на уровне 98,6% от номинала, недельным объемом торгов составил почти 2 млн рублей. Средняя доходность выпуска за неделю составила 14,72% годовых. До даты погашения бумаг осталось семь купонных периодов: 8 мая 2024 г. пройдет погашение 100% тела долга.

Пятилетний выпуск биржевых облигаций серии 001Р-01 (4B02-01-00013-L-001P) объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрен 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 001Р-02 (4B02-02-00013-L-001P) объемом 170 млн рублей был размещен эмитентом в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 001Р-03 (4B02-03-00013-L-001P) объемом 300 млн рублей начато размещение эмитентом в сентябре 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

{kind=link}