Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

По итогам девяти месяцев 2023 г. зернотрейдер поставил за рубеж 44 тыс. тонн продукции на 1,36 млрд рублей.

Как рассказал Boomin директор «Группы «Продовольствие» Дементий Глухов, с января по сентябрь компания экспортировала 44 тыс. тонн зерновых и масличных культур на общую сумму 1,355 млрд рублей. По сравнению с тем же периодом 2022 г. экспорт вырос на 59%. Год назад зернотрейдер получил 824 млн рублей за 27,7 тыс. тонн экспортируемой продукции.

Положительную динамику в компании связывают с развитием восточного направления: еще в конце 2021 г. «Группа «Продовольствие» получила аккредитацию на экспорт сельхозпродукции в Китай

«Сделки с Китаем оказались более маржинальными, и в этом году мы существенно увеличили отгрузки сельхозпродукции в эту страну. Сегодня на китайский рынок экспортируем гречиху, лен, ячмень, горох и рапс», — говорит Дементий Глухов.

Гречиху, рис, сою, чечевицу, горох, вика в этом году компания поставила в Монголию, Киргизию, Казахстан, Сербию, Испанию, Иран, Беларусь и ряд других стран. Перед отправкой все партии прошли лабораторный контроль на соответствие требованиям стран назначения.

Справка

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерном и мукой, семенами и кормами для сельскохозяйственных животных. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. По объемам продаж сахара «Группа «Продовольствие» входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации).

Ранее испанский партнер алтайского зернотрейдера закупил пробную партию зеленой чечевицы.

«Группа «Продовольствие» поставила в Испанию два вагона красной чечевицы (135 тонн) общей стоимостью 95 тыс. долларов. Там продукция пройдет цикл переработки — шелушение и промасливание — и будет распределена в торговые сети страны. Таким образом, алтайская чечевица в ближайшие дни появится на полках европейских магазинов и будет доступна европейским потребителям.

Как рассказал Boomin генеральный директор «Группы «Продовольствие» Дементий Глухов, шелушение и промасливание позволяет придать чечевице товарный вид. В Европе эту зернобобовую культуру используют в качестве гарнира или супового ингредиента.

«Иностранные партнеры оценили качество нашей продукции и выразили намерение расширить сотрудничество. Как отметила испанская сторона, товар полностью соответствует требованиям страны-импортера», — говорит глава компании.

Впервые чечевицу, выращенную на полях Алтайского края, «Группа «Продовольствие» поставила в декабре 2022 г. через порт Валенсии. Тогда испанцы закупили пробную партию зеленой чечевицы.

Наряду с Испанией «Группа «Продовольствие» в этом году поставила алтайскую чечевицу в восемь стран мира — Венгрию, Индию, Иран, Казахстан, ОАЭ, Сербию, Турцию и Чехию. Рентабельность поставок в Испанию в компании оценивают в 10%.

«Группа «Продовольствие» — один из крупнейших переработчиков чечевицы в Алтайском крае. Мощности компании позволяют производить до 3 тыс. тонн чечевицы в месяц.

Справка

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерном и мукой, семенами и кормами для сельскохозяйственных животных. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. По объемам продаж сахара «Группа «Продовольствие» входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации).

В обращении находится три выпуска облигаций компании общим объемом 392 млн рублей. Выпуск серии 001P-03 номинальным объемом 300 млн рублей продолжает размещаться.

Суммарный объем торгов по шести биржевым выпускам эмитента составил 65,7 млн рублей.

Сравнение выпусков за неделю

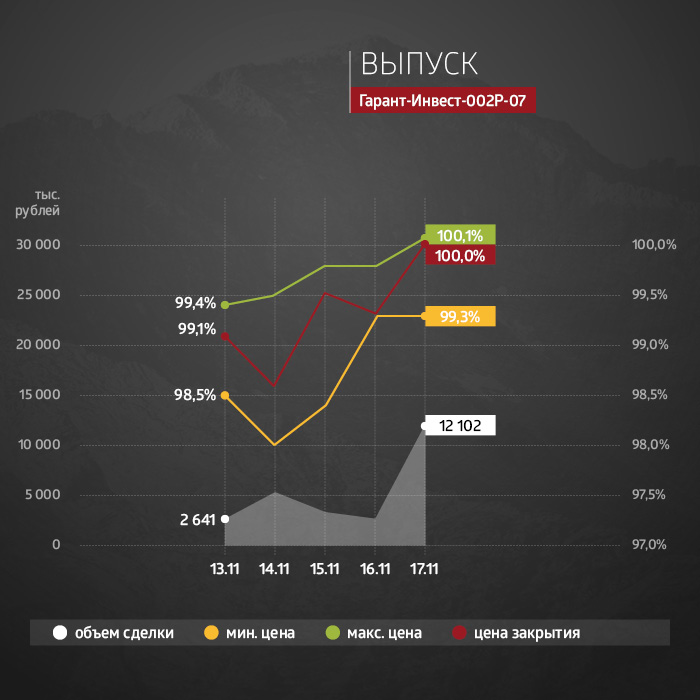

На прошлой неделе АО «Коммерческая недвижимость ФПК «Гарант-Инвест» продлила срок размещения пятилетних облигаций серии 002Р-07 до 27 декабря 2023 г. Также по выпуску была определена дата оферты — 14 марта 2025 г. Цена приобретения бумаг составит 103% от непогашенной части номинала.

На первичном рынке эмиссия по выпуску серии 002Р-07 состоялась на 71%, размещено облигаций на сумму 2,82 млрд рублей (объем выпуска — 4 млрд рублей). На вторичном рынке по выпуску недельная ликвидность составила 26 млн рублей, что почти в 3,5 раза больше показателя предыдущей недели. Пятничные торги облигациями были закрыты на котировке 100% от номинала.

Не изменилась за неделю ликвидность на вторичном рынке у облигации серии 002Р-06. С 13 по 17 ноября объем торгов составил почти 17 млн рублей. Средняя доходность остается ниже 16% годовых.

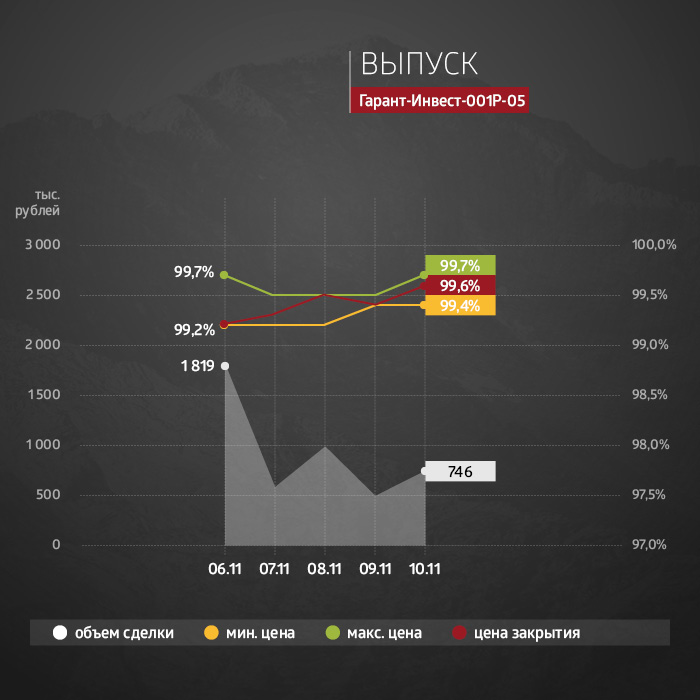

По остальным выпускам эмитента объемы торгов за неделю выросли. Ликвидность по выпуску 002Р-05 за неделю увеличилась на 63%, до 9 млн рублей. А объем торгов по выпуску 002Р-03 составил 6 млн рублей и оказался максимальным за последние четыре недели.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

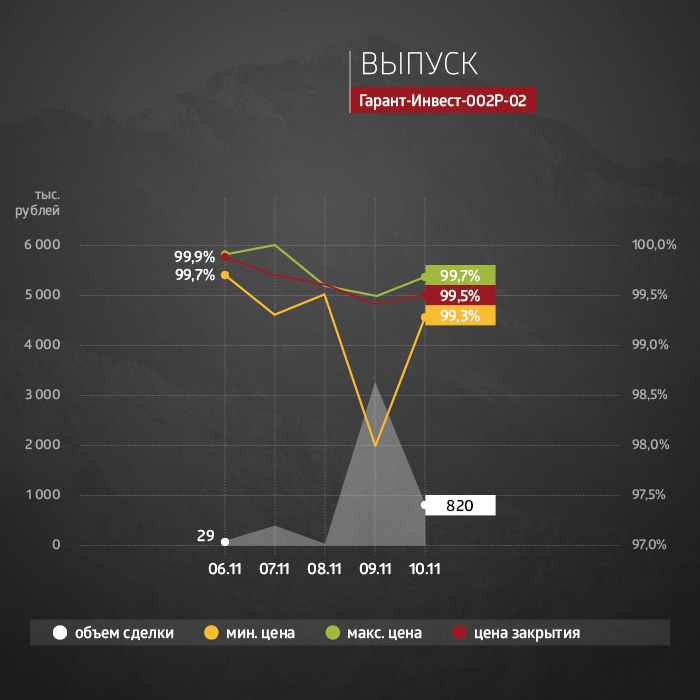

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

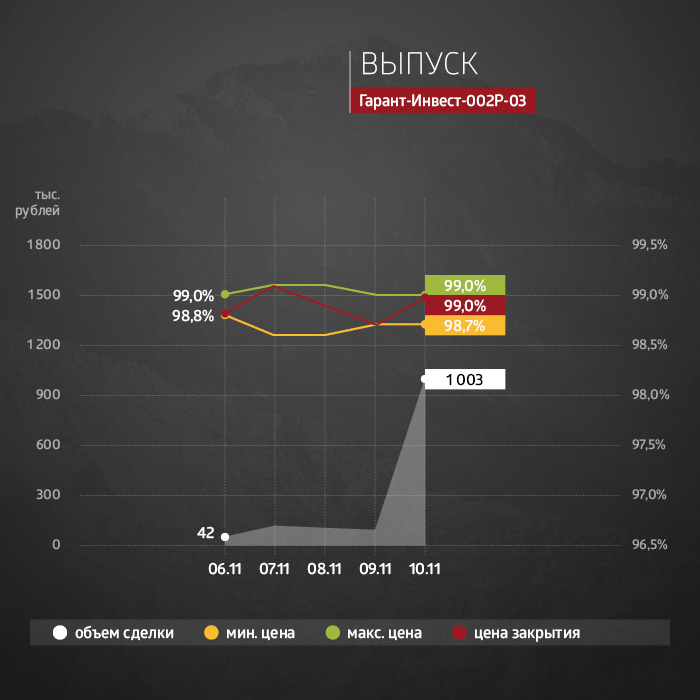

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

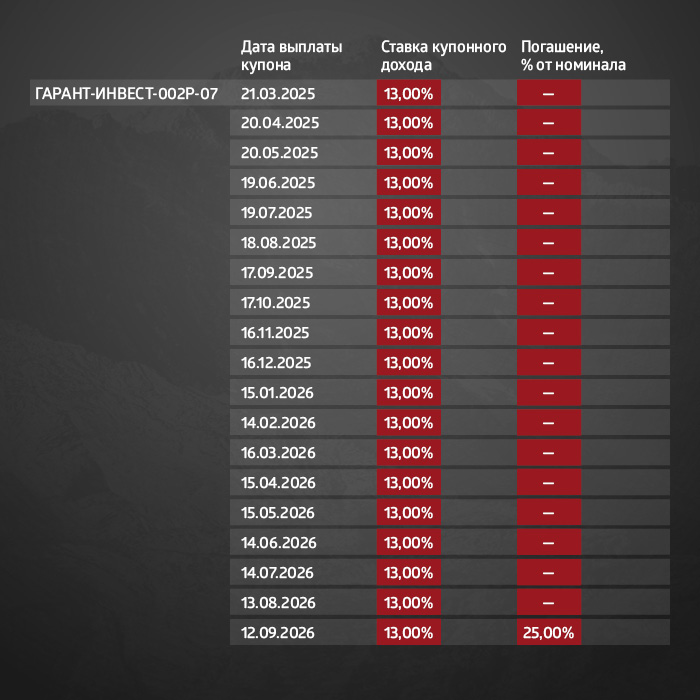

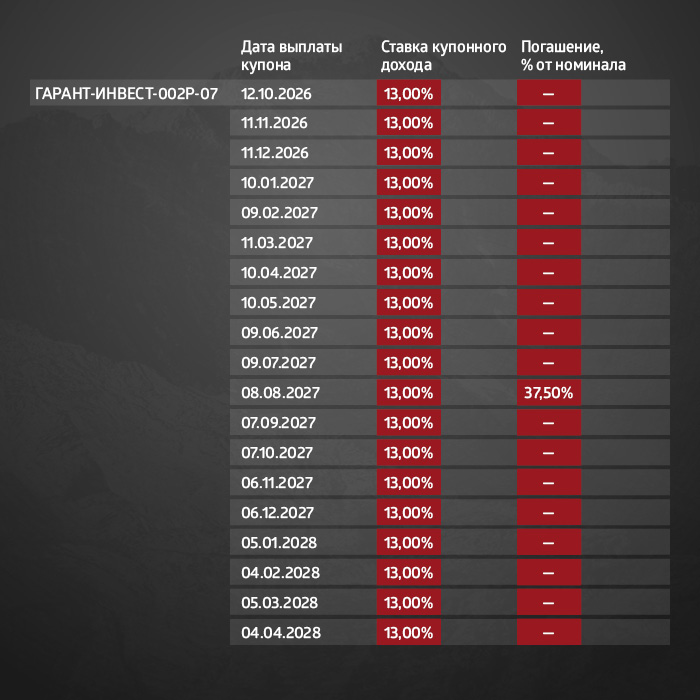

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

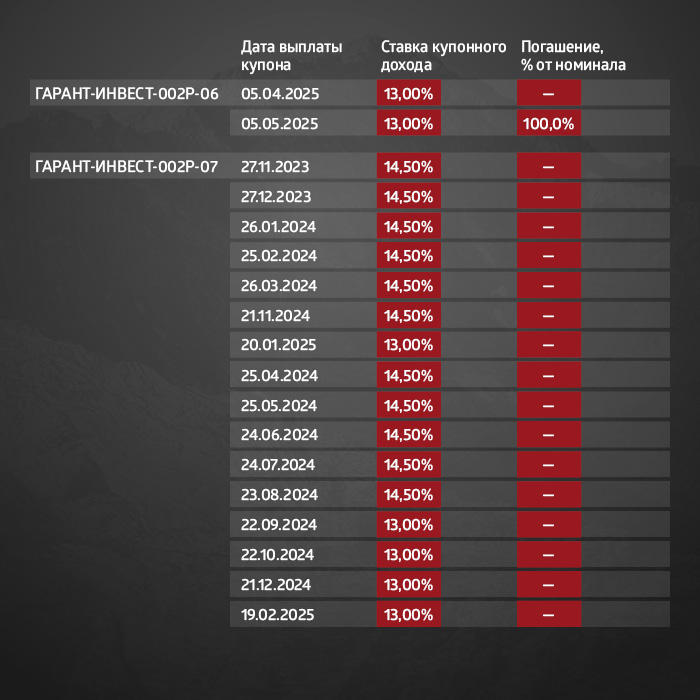

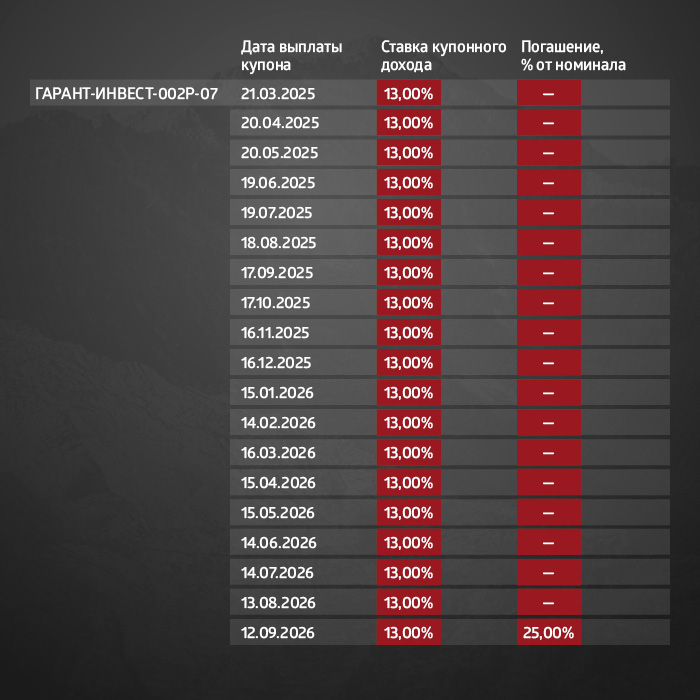

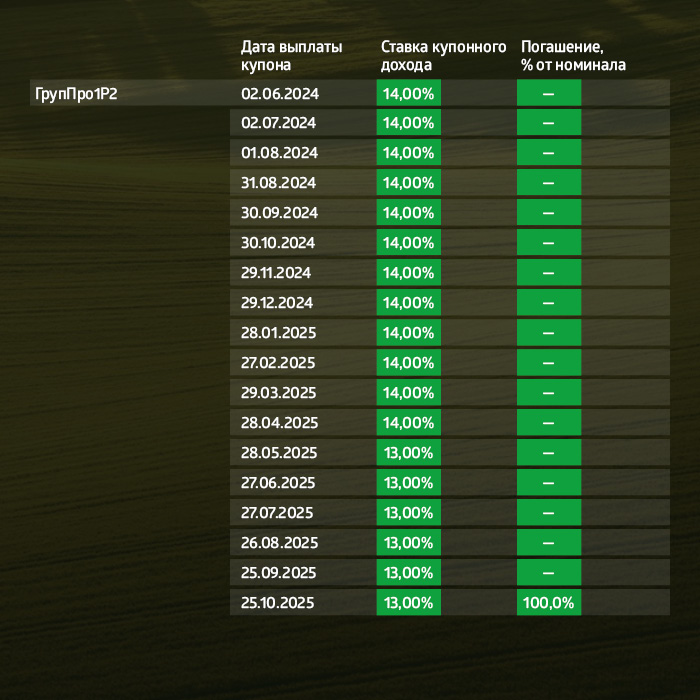

Календарь будущих выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Суммарный объем торгов по трем биржевым выпускам эмитента составил 16 млн рублей.

Сравнение выпусков за неделю

На прошлой неделе кредитное агентство АКРА подтвердило рейтинг кредитоспособности ООО «Группа «Продовольствие» на уровне B+(ru) с прогнозом «стабильный». По оценке АКРА, кредитный портфель компании стал более сбалансированным как по источникам, так и графику погашений. По состоянию на 1 октября 2023 г. компания имела ликвидность с учетом невыбранного лимита по овердрафтам и по факторингу в размере 160 млн рублей.

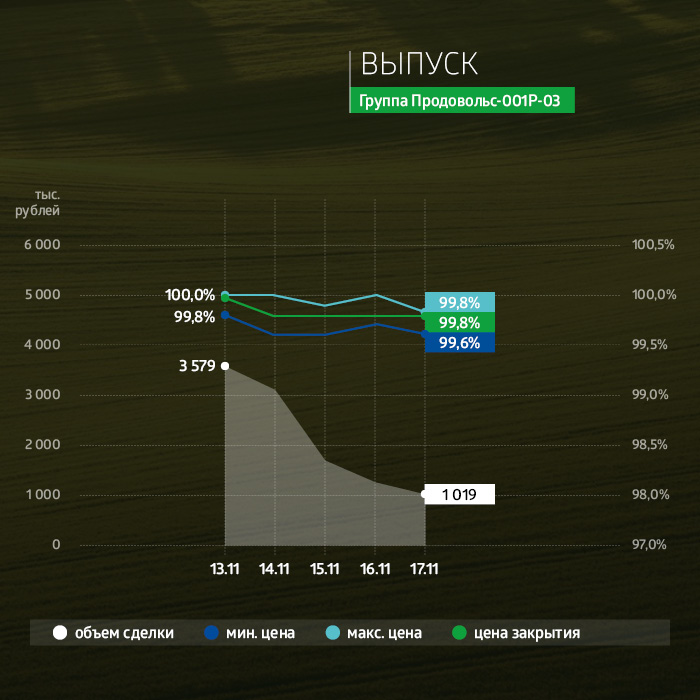

На первичном рынке с 13 октября по 17 ноября было выкуплено облигаций серии 001Р-03 на 9,4 млн рублей. Средний дневной объем — 1,9 млн рублей. С начала размещения выкуплено облигаций на 124,3 млн рублей, или 41,42% от общего объема выпуска в 300 млн рублей.

На вторичном рынке объем торгов по выпуску серии 001Р-03 за неделю составил почти 11 млн рублей. Максимальная ликвидность была в понедельник — 3,6 млн рублей. Котировки выпуска в течение недели держались вблизи номинала. Средняя доходность за неделю составила 17,33%.

Параметры остальных выпусков эмитента практически не изменились.

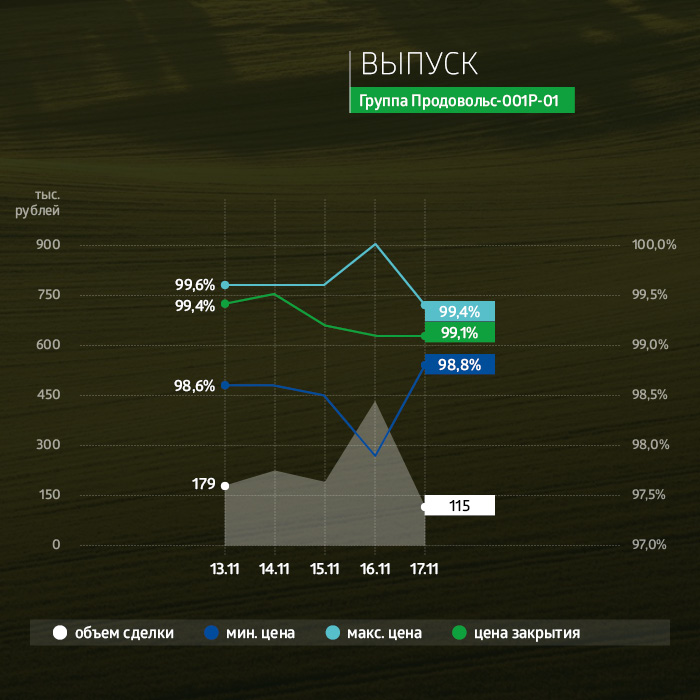

По выпуску 001P-01 недельный объем торгов составил 1,1 млн рублей, средняя доходность — почти 15%. В пятницу торги были закрыты на котировке 99,1% от номинала.

По трехлетним облигациям серии 001P-02 объем торгов за неделю составил почти 4 млн рублей. В пятницу торги были закрыты по цене 99,8% с доходностью 15%.

Пятилетний выпуск биржевых облигаций серии 001Р-01 (4B02-01-00013-L-001P) объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 001Р-02 (4B02-02-00013-L-001P) объемом 170 млн рублей был размещен эмитентом в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 001Р-03 (4B02-03-00013-L-001P) объемом 300 млн рублей начато размещение эмитентом в сентябре 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Эмитенты третьего эшелона всё чаще прибегают к услугам маркет-мейкеров — участников торгов, в чьи обязанности входит поддержание ликвидности и стабильности цен в «стакане». Маркет-мейкеры задействованы уже в каждом пятом выпуске высокодоходных облигаций. По мнению участников рынка, эта услуга будет востребована всё больше.

Тройственный союз

«Наличие маркет-мейкера в облигациях воспринимается инвесторами как ответственное отношение эмитента к своим выпускам. Для них это показатель того, что компания дорожит своей репутацией на фондовом рынке», — рассказали Boomin в пресс-службе Московской биржи, подчеркнув, что заинтересованы в развитии маркет-мейкинга. По федеральному закону 325-ФЗ «Об организованных торгах», биржа выступает одной из сторон в договорах о маркет-мейкинге наряду с эмитентом и участником торгов.

По данным Московской биржи, спрос на услуги маркет-мейкеров — инвестиционных компаний, обеспечивающих спрос и предложения на ценные бумаги на вторичном рынке, то есть ликвидность, а также ценовую стабильность и объем торгов, — в третьем эшелоне (кредитные рейтинги в диапазоне от NR до ВВВ+) от года растет.

«Маркет-мейкинг в третьем эшелоне появился относительно недавно, поэтому его доля ниже, чем в сегменте инвестгрейда (эмитенты первого и второго эшелонов, имеющие кредитные рейтинги в диапазоне от ААА до А-. — прим. Boomin). Но мы видим, что эта услуга становится всё более востребованной», — подчеркнули представители биржи.

Согласно информации, размещенной на сайте Московской биржи, услуги маркет-мейкинга сейчас оказываются в отношении 55-ти выпусков третьего эшелона — это около 20% этого сегмента публичного долгового рынка. По трем бумагам договоры заключены в 2019 г., по одной — в 2020 г., по семи — в 2021 г., по 20-ти — в 2022 г. и по 24-м — с начала 2023 г. Заказчиками услуги выступают 28 эмитентов. Больше всего выпусков, по которым инвесткомпании поддерживают ликвидность и стабильность цен, — у «Асфальтобетонного завода №1» (пять), АПРИ «Флай Плэнинг» (пять) и «Пионер-Лизинга» (четыре).

В третьем эшелоне маркет-мейкингом до последнего времени занимались девять инвесткомпаний, но в прошлом месяце их количество увеличилось до десяти. Ряды участников торгов пополнила ИК «Юнисервис Капитал», которая взяла на себя эту функцию сначала по четырехлетнему выпуску «Ультры», а чуть позже — по пятилетним бумагам «Чистой Планеты».

«Еще недавно маркет-мейкер и высокодоходные облигации третьего эшелона находились на разных полюсах и практически не пересекались из-за самой сути маркет-мейкинга, который обеспечивает справедливую рыночную цену бумаг и дает возможность продавать и покупать облигации в большом объеме. Инвесторам же третьего эшелона была важна не столько ликвидность, сколько возможность купить бумагу по номинальной стоимости и продать ее по цене 100%+, — говорит директор департамента DCM ИК «Юнисервис Капитал» Александр Павлов. — Но рынок повзрослел. У инвесторов появилась возможность продавать бумаги по рыночной стоимости, и делать это быстрее, а значит, оперативнее корректировать свой портфель».

По словам директора департамента корпоративных финансов ИК «Риком-Траст» Николая Леоненкова, маркет-мейкер необходим в каждой ценной бумаге, валютной паре или срочном контракте. «По каждому финансовому инструменту стоят определенные задачи. Например, в облигациях третьего эшелона основная задача — увеличить ликвидность, что в свою очередь повышает привлекательность и надежность бумаги, снижает волатильность. В итоге вырисовывается справедливая кривая доходности, которая помогает определять доходность облигации конкретного эмитента в будущем при новых выпусках, снижается стоимость заимствования», — объясняет он.

«На взгляд инвесторов, маркет-мейкера целесообразно подключать всегда, если это розничный выпуск с активным вторичным обращением. Это помогает избежать резких ценовых колебаний и повышает привлекательность облигации для инвесторов, которые не планируют держать бумагу до погашения», — в свою очередь отмечает председатель Совета Ассоциации владельцев облигаций (АВО) Александр Беркунов.

Директор по развитию и стратегическому планированию ИК «НФК-Сбережения»Алексей Кузьмин считает, что участие маркет-мейкера в торгах полезно для решения задач длительного размещения, привлечения состоятельных клиентов и краткосрочных трейдеров, а также широкой аудитории розничных инвесторов, для которых низкая волатильность —важный фактор при покупке бумаги.

«Сейчас появляется всё больше выпусков облигаций, предполагающих длительный срок первичного размещения. В период размещения важно, чтобы на вторичном рынке цена поддерживалась на уровне номинала. Это создает равные условия входа как для тех инвесторов, которые уже имеют доступ к первичному размещению, так и для тех, которые имеют возможность приобретать облигации лишь на вторичном рынке. С этой задачей хорошо справляется маркет-мейкер», — констатирует он.

По наблюдениям Алексея Кузьмина, чья компания осуществляет маркет-мейкинг по четырем выпускам, на вторичном рынке спрос на бумаги, обладающие большей ликвидностью, обычно выше. Это обусловлено не только возможностями без существенного влияния на цену входа в позицию, но и выхода из нее. «Обеспечение ликвидности снижает риски изменчивости цены и способствует повышению привлекательности ценных бумаг для широкой аудитории участников рынка», — подчеркивает представитель ИК «НФК-Сбережения».

В то же время Максим Чернега, руководитель направления DCM департамента корпоративных финансов ИК «Цифра брокер», считает, что если больше половины выпуска принадлежит частным инвесторам, то маркет-мейкер не нужен. «Впрочем, эмитент может сознательно пойти на повышение ликвидности вне зависимости от структуры инвесторов, заключив договор с маркет-мейкером, и это хорошо, так как таким образом компания работает с рынком, что он обычно ценит», — оговаривается эксперт.

ИК «Цифра брокер» сейчас оказывает услуги маркет-мейкинга по четырем выпускам третьего эшелона.

В одном лице

«Мы считаем, что привлекать маркет-мейкера к работе с облигационным выпуском — правильное и недорогое решение. Мы не ставим ему задачу удерживать котировки на каком-то определенном уровне. Это скорее вопрос поддержания ликвидности», — говорит генеральный директор «Джи-групп»Линар Халитов.

В какую сумму обходится маркет-мейкер для опрошенных Boomin компаний, их представители не раскрыли, но, по словам Максима Чернеги, ценник на услугу начинается от 50 тыс. рублей в месяц.

При выборе маркет-мейкера «Джи-групп» руководствовалась двумя критериями — стоимостью и готовностью контрагента взять на себя эту функцию. «Честно сказать, на первые выпуски очередь из желающих не стояла. А среди тех, кто был готов работать, ITinvest предложил наилучшие условия. Со временем предложений становилось больше, и мы сменили ITinvest на инвестиционный банк «Синара». Результаты маркет-мейкера нас устраивают. Все идет так, как и должно», — отметил Линар Халитов.

Однако чаще всего функции маркет-мейкера берет на себя организатор размещения выпуска. Такого подхода, в частности, придерживается МФК «Лайм-Займ». «Первый наш выпуск в 2021 г. мы размещали с ИФК «Солид». Соответственно, в первый год обращения бумаг в качестве маркет-мейкера выступала эта компания. В 2022 г. мы зарегистрировали программу облигаций и все выпуски в ее рамках осуществляли при поддержке ИК «Иволга Капитал». В результате и маркет-мейкинг по всем выпускам был передан этому партнеру», — объясняет руководитель отдела по работе с инвесторами МФК «Лайм-Займ» Павел Огнев.

По каждому из трех своих выпусков МФК «Лайм-Займ» заключила договоры с маркет-мейкером сроком на один год, а затем пролонгирует их.

По мере взросления

Маркет-мейкеры всё больше будут востребованы в третьем эшелоне, считают эмитенты, участники торгов и биржа.

Александр Беркунов из АВО перспективы маркет-мейкинга в третьем эшелоне связывает со «взрослением» сегмента, «когда эмитенты наглядно увидят, что стабильные котировки бумаги позволяют проще и дешевле привлекать спрос на новые выпуски». «Эмитенты высокодоходных облигаций третьего эшелона просто экономят деньги, так как маркет-мейкинг не бесплатная услуга. Если к этому сегменту относить выпуски до 500 млн рублей, то мы не наблюдаем постоянной работы маркет-мейкера в таких «стаканах», за очень редким исключением», — заметил он.

В то же время Максим Чернега (ИК «Цифра брокер») обращает внимание на то, что далеко не все эмитенты понимают ценность маркет-мейкинга: «Эмитенты третьего эшелона зачастую даже не понимают, кто такой маркет-мейкер и для чего он нужен. Наша работа как организатора — объяснить им смысл этой сущности. Разговор такой особенно уместен, когда эмитент обращается к нам с вопросом: а что будет с моими бумагами после размещения?».

Московская биржа прогнозирует, что количество договоров маркет-мейкинга продолжит расти: «Можно ожидать выравнивания долей первого эшелона и инвестгрейда в перспективе нескольких лет». «Направление маркет-мейкинга в третьем эшелоне представляется нам перспективным. Его развитие будет способствовать росту интереса к этому сегменту долгового рынка в целом», — уверен и Алексей Кузьмин из ИК «НФК-Сбережения».

Факторинговая компания подвела итоги работы за девять месяцев 2023 г.

Портфель ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на 1 октября 2023 г. составил 1,21 млрд рублей. По сравнению с 1 июля показатель вырос на 11%. Количество переданных поставок в период с января по сентябрь превысило 13,9 тыс. единиц. Активными клиентами компании стали 78 компаний (включая пять новых), активными дебиторами — 331.

По итогам III квартала выручка Global Factoring Network достигла 1,2 млрд рублей без НДС, что на 12% больше, чем за тот же период прошлого года. Валовая выручка составила 102,6 млн рублей (+35%), чистая прибыль — 11,7 млн рублей (+46%).

«Спрос на факторинговые продукты продолжает активно расти, и прежде всего в ключевом для нашего бизнеса сегменте МСП. С высокой долей вероятности большинство наших планов по итогам 2023 г. будут перевыполнены, в том числе по размеру портфеля (+20% к плану) и по чистой прибыли, где мы рассчитываем зафиксировать показатель +50% год к году», — отметил управляющий партнер Global Factoring Network Алексей Примаченко.

Динамика развития GFN по итогам девяти месяцев 2023 г. повторяет общероссийскую. Об этом говорят данные Ассоциации факторинговых компаний (АФК). Портфель российского рынка факторинга на 1 октября 2023 г. составил 1,79 трлн рублей. По сравнению с 1 июля 2023 г. портфель рынка вырос на те же 11%. Объем выплаченного финансирования достиг 5,24 трлн рублей. Факторы выплатили клиентам около 2 трлн рублей.

В период с января по сентябрь 2023 г. факторинг использовали 13 338 компаний. Клиентская база рынка увеличилась на 23% по сравнению с аналогичным периодом прошлого года. С начала года факторинговые компании привлекли 2 861 нового клиента. На 1 октября 2023 г. факторы взаимодействовали с 11 тыс. дебиторов (+6% год к году). Количество переданных поставок составило 10,9 млн, что на 32% больше, чем за тот же период 2022 г. Средняя сумма профинансированной поставки — 478 тыс. рублей (+3%).

Портфель по сделкам с субъектами МСП на 1 октября 2023 г. составил 143 млрд рублей, это на 45% больше, чем на 1 октября 2022 г. Субъекты МСП получили 567 млрд рублей факторингового финансирования. По сравнению с аналогичным периодом прошлого года объем выдач в сегменте вырос на 65%, а в III квартале 2023 г. составил 292 млрд рублей (за первое полугодие — 264 млрд рублей). За девять месяцев 2023 г. факторингом воспользовались свыше 8,6 тыс. субъектов МСП. Это на 39% больше, чем за аналогичный период прошлого года.

Суммарный объем торгов по шести биржевым выпускам эмитента составил 40,4 млн рублей.

Сравнение выпусков за неделю

На прошлой неделе ФПК «Гарант-Инвест» получила главный приз в номинации «Лучшее раскрытие непубличных компаний — эмитентов облигаций» на XXVI ежегодном конкурсе годовых отчетов, организатором которого выступает Московская биржа.

На первичном рынке эмиссия по выпуску серии 002Р-07 состоялась на 70,42%, за прошлую неделю облигаций выкуплено на сумму 1,7 млн рублей. На вторичном рынке по выпуску недельная ликвидность составила 7,5 млн рублей. Котировки облигаций остаются вблизи номинала.

Максимальная ликвидность на вторичном рынке среди выпусков эмитента была у облигации серии 002Р-06. За неделю объем торгов составил почти 17 млн рублей, что на 32% больше результатов предыдущей недели. Средняя доходность остается выше 15% годовых. 12 ноября по выпуску прошли купонные выплаты.

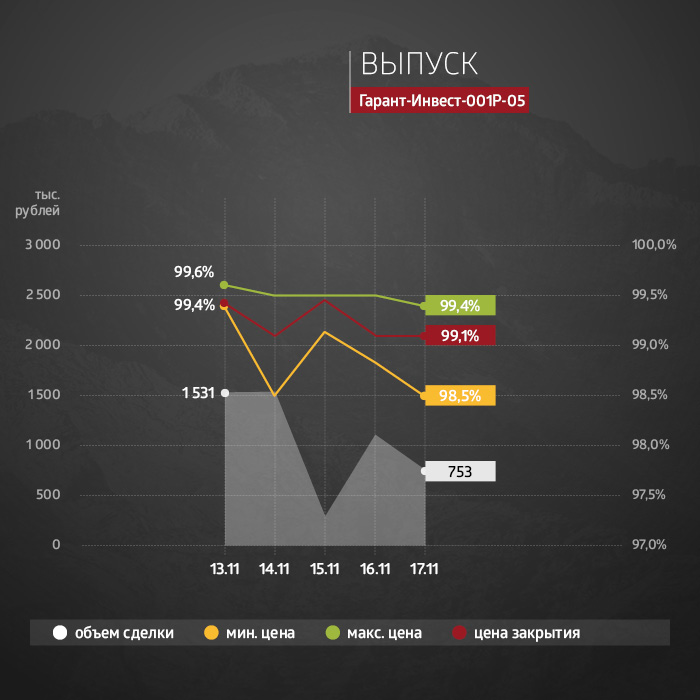

Средняя доходность выпуска серии 002Р-05 остается выше 15% годовых. Недельная ликвидность на протяжении двух месяцев не опускалась ниже 5 млн рублей. Котировки всю неделю держались выше номинального значения. В пятницу торги были закрыты на уровне 100,4% от номинала.

Остальные «короткие» выпуски эмитента, погашение которых состоится в течение полугода, торгуются на рынке с небольшим дисконтом цены и достаточной ликвидностью.

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Календарь будущих выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

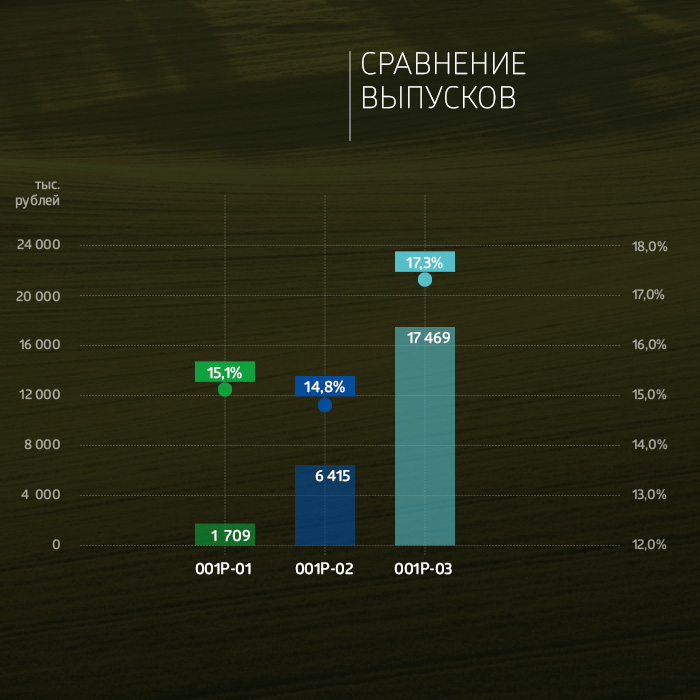

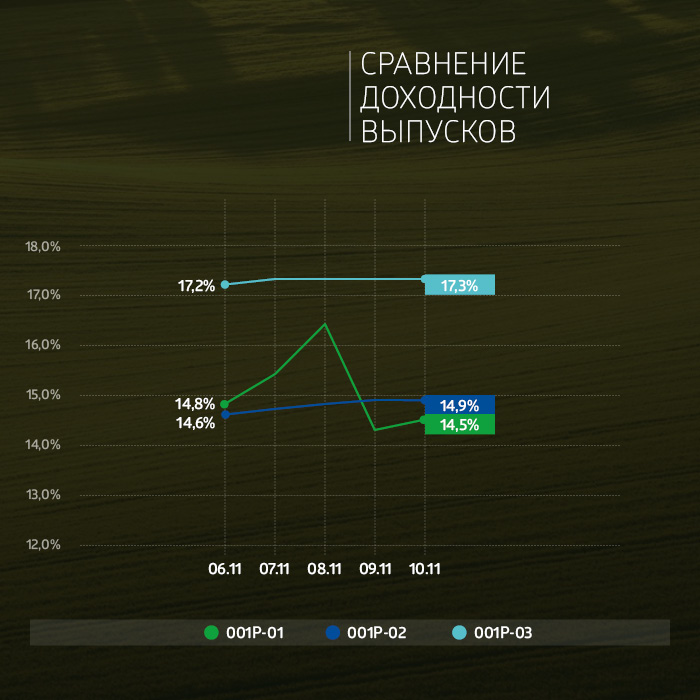

Суммарный объем торгов по трем биржевым выпускам эмитента составил 25,6 млн рублей.

Сравнение выпусков за неделю

На первичном рынке с 6 октября по 10 ноября было выкуплено облигаций ООО «Группа «Продовольствие» серии 001P-03 на 23,3 млн рублей. Максимальный дневной объем был 7 ноября — 9 млн рублей. Среднедневной объем выкупа составил 4,6 млн рублей, что на 2 млн больше, чем на предыдущей неделе. Эмиссия выпуска состоялась на 38%.

На вторичном рынке объем торгов по выпуску серии 001Р-03 за неделю составил 17,5 млн рублей. Это максимальный показатель ликвидности за последние четыре недели. Котировки выпуска в течение недели держались на уровне номинала.

Ликвидность остальных выпусков эмитента также выросла за прошлую неделю.

По выпуску серии 001P-01 недельный объем торгов составил 1,7 млн рублей, что на 52% больше ликвидности предыдущей недели. В пятницу торги были закрыты на котировке 99,4% от номинала. 10 ноября по выпуску прошла ежемесячная выплата купона.

По трехлетним облигациям серии 001P-02 недельная ликвидность увеличилась почти вдвое, с 3,3 млн до 6,5 млн рублей. С 6 по 10 ноября закрытие торгов проходило на уровне цены выше номинала, по итогам пятницы котировки составили 100,3%.

Пятилетний выпуск биржевых облигаций серии 001Р-01 (4B02-01-00013-L-001P) объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 001Р-02 (4B02-02-00013-L-001P) объемом 170 млн рублей был размещен эмитентом в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 001Р-03 (4B02-03-00013-L-001P) объемом 300 млн рублей начато размещение эмитентом в сентябре 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

По оценке АКРА, кредитный портфель компании стал более сбалансированным как по источникам, так и графику погашений.

АКРА подтвердило кредитный рейтинг ООО «Группа «Продовольствие» на уровне B+(RU) со стабильным прогнозом. Оценка бизнес-профиля учитывает высокую цикличность основного торгового направления компании — сельскохозяйственной продукции, в которой на сахар приходилось 46% совокупной выручки по результатам девяти месяцев 2023 г. Группа закупает продукцию у фермерских хозяйств, кредитное качество которых не всегда находится на удовлетворительном уровне, отметили в агентстве. Доля экспорта в выручке по итогам девяти месяцев 2023 г. составила 35%, в результате оценка субфактора «Географическая диверсификация» была улучшена до высокой.

По результатам девяти месяцев 2023 г. долгосрочный долг «Группы «Продовольствие» превысил краткосрочный.

«Средневзвешенные показатели краткосрочной (отношение краткосрочного долга к выручке) и долгосрочной (отношение долгосрочного долга к FFO до фиксированных платежей) долговой нагрузки находятся на низком и среднем уровнях соответственно. Отношение FFO до чистых процентных платежей к процентным платежам в 2022 г. составило 3,8х», — отметили в АКРА.

По оценке рейтингового агентства, кредитный портфель компании стал более сбалансированным как по источникам, так и графику погашений. По состоянию на 1 октября 2023 г. компания имела ликвидность с учетом невыбранного лимита по овердрафтам и по факторингу в размере 160 млн рублей.

Стратегию управления «Группы «Продовольствие» в АКРА оценивают как успешную. Управление рисками находится на среднем уровне. «В компании действуют процедуры для снижения финансовых и репутационных рисков при налаживании отношений с контрагентами», — констатируют в агентстве.

Низкая оценка финансовой прозрачности группы учитывает отсутствие составленной в соответствии с международными стандартами финансовой отчетности с пояснениями и детализацией основных финансовых параметров.

Справка

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерном и мукой, семенами и кормами для сельскохозяйственных животных. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Ливию, Иран, Турцию и Китай. Группа управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. Организация имеет собственный парк крытых железнодорожных вагонов. По объемам продаж сахара «Группа «Продовольствие» входит в десятку ведущих компаний России, по сбыту зерновых культур — в топ-10 компаний Сибирского федерального округа (данные организации).

В обращении находится три выпуска облигаций компании общим объемом 352 млн рублей. Выпуск серии 001P-03 номинальным объемом 300 млн рублей продолжает размещаться.

Московский девелопер победил в конкурсе годовых отчетов Московской биржи в номинации «Лучшее раскрытие непубличных компаний-эмитентов облигаций».

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» заняла первое место в XXVI ежегодном конкурсе годовых отчетов Московской биржи в номинации «Лучшее раскрытие непубличных компаний — эмитентов облигаций». Компания также вошла в шорт-лист номинации «Лучший годовой отчет непубличной компании».

В этом году участие в конкурсе приняли 85 организаций, включая 11 дебютантов. Заявки на конкурс в этом году, в частности, отправили «Газпром», Сбербанк, РЖД, «Аэрофлот», «Северсталь», «Лукойл», «Татнефть», «Россети», «Норникель», «ФосАгро», «Интер РАО», «ЕвроХим».

Как сообщили в Московской бирже, оценка работ проводилась экспертной группой и жюри в два этапа. На первом этапе экспертная группа составила шорт-лист участников, из числа которых жюри, проведя собственную оценку, выбрало победителей. В состав экспертной группы и жюри вошли руководители Национальной ассоциации участников фондового рынка (НАУФОР) и Национальной финансовой ассоциации (НФА), представители крупных консалтинговых компаний, информагентств, банков и инвестиционных компаний, рейтинговых агентств, финансовые аналитики, представители бизнес-ассоциаций и специалисты по корпоративному управлению и коммуникациям.

«Сегодня качественное раскрытие информации — существенное конкурентное преимущество, и годовой отчет — ключевое звено этого процесса, уникальная возможность получить комплексное представление о бизнесе и результатах компании», — считает председатель правления Московской биржи Юрий Денисов.

Конкурс годовых отчетов Московская биржа проводит с 1997 г. Это одно из важнейших событий года в области корпоративного управления и взаимодействия с инвесторами, площадкой для формирования стандартов представления информации о бизнесе и стратегии развития компании для ее акционеров, выявления современных тенденций и лучших практик с точки зрения содержания, структуры и дизайна годовых отчетов. Конкурс направлен на повышение уровня открытости публичных компаний и эффективное раскрытие информации для инвесторов и клиентов.