Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

«Мосгорломбард» уверенно движется к поставленной цели — построению крупнейшего ломбардного оператора в Московском регионе. Сегодня в Москве уже 60 отделений, а это означает, что за год активного развития наша сеть выросла в 3 раза. Выручка компании за первое полугодие 2021 года выросла на 74% относительно аналогичного периода прошлого года и составила 195 млн руб. На сегодняшний день портфель займов «Мосгорломбарда», составляет 266 млн рублей. Основная часть прибыли компании направлена на расширение сети ломбардов. До конца 2021 года в Московском регионе будет 100 «Мосгорломбардов», а через полтора года — 200.

«Мосгорломбард» успешно прошел аудиторскую проверку за 2020 год.

Аудитор компании — АО «БДО Юникон». Стратегия развития компании Мосгорломбард включает в себя обязательный регулярный аудит финансовой деятельности компании по РСБУ и МСФО. Аудит по нормам РСБУ компания проходит с 2006 года, а с 2018 года начала проходить и по МСФО. Аудит по МСФО не является обязательным, но «Мосгорломбард» в ближайшее время получит аудиторское заключение по МСФО за три года. Отчет по МСФО необходим для выхода на публичные рынки капитала и привлечения институциональных инвесторов.

В результате аудита деятельности компании за 2020 год были внесены уточнения в бухгалтерскую отчетность. В ходе проверки, экспертами и методологами «БДО Юникон» были сформулированы и предложены параметры оценки результата деятельности компании, которые повлияли на годовые бухгалтерские расчеты. В частности, в рамках подготовки к переходу, по указанию Банка России, с 2022 года на ЕПС (Единый План Счетов) и отраслевые стандарты бухгалтерского учета, начиная с 2020 года, «Мосгорломбард», одним из первых начал формировать резервы по сомнительным долгам. Данные резервы не вошли в состав чистой прибыли за 2020 год. После корректировки чистая прибыль составила 32,5 млн руб.

В процессе аудита был проведен полный анализ всех залоговых билетов, — более 50 000 штук, — оформленных «Мосгорломбардом» за 2020 год, в ходе которого выявлены и исправлены незначительные неточности. Ошибки в расчетах при формировании залоговых билетов появились при переходе на новое программное обеспечение и являются чисто техническими.

Также в соответствии с рекомендациями аудиторской компании сумма по фактически размещенным акциям временно, до окончания срока размещения, выведена из состава капитала и перенесена в кредиторскую задолженность перед акционерами. Размещение акций заканчивается в ноябре 2021 года, после размещения все привлеченные средства будут отражены в составе добавочного капитала.

Для сети «Мосгорломбард» эти полтора года стали переломными. Помимо быстрой экспансии, сделаны важные шаги по цифровизации и технологической трансформации ломбарда. Запуск онлайн-обслуживания клиентов через личный кабинет, в части погашения процентов по ломбардным займам, позволил довести долю безналичных платежей до 48%.

Ломбард активно интегрирует новейшие технологии в бизнес-процессы. В 2020 году в целях организации сервисной поддержки клиентов ломбарда, компания выпустила мобильные приложения для устройств семейства Apple и гаджетов, работающих на платформе Android.

На основании позитивных показателей компании за 2020 год инвесторам АО МГКЛ ломбард «Мосгорломбард» будут выплачены дивиденды по привилегированным акциям на 48% выше гарантированного показателя.

В целом, 2020 год внёс положительную лепту в историю развития компании. «Мосгорломбард» стал пионером на ломбардном рынке, пройдя проверку финансовой кредитоспособности и получив от «Эксперт РА» кредитный рейтинг ruB+ с развивающимся прогнозом.

Облигации серии 001P-02 включены в Некотировальную часть Списка ценных бумаг, допущенных к организованным торгам ПАО «СПБ Биржа».

Дебютный выпуск головной компании холдинга, ПАО УК «Голдман Групп», серии 001Р-02 был зарегистрирован Банком России в мае 2021 года. Присвоенный регистрационный номер — 4-02-16650-A-001P.

Пятилетний выпуск серии 001Р-02 будет размещен по открытой подписке в рамках программы облигаций компании серии 001Р объемом до 10 млрд рублей, зарегистрированной ЦБ в сентябре 2020 года. В рамках бессрочной программы облигации могут размещаться на срок до 10 лет. Номинальная стоимость одной ценной бумаги 1 000 рублей.

Goldman Group — один из крупнейших многопрофильных холдингов Сибири, в котором реализован полный производственный цикл «от поля до прилавка». В январе текущего года рейтинговое агентство «Эксперт РА» присвоило УК «Голдман групп» кредитный рейтинг на уровне «ruBB+» со стабильным прогнозом.

Для управляющей компании — это дебютный выпуск, но дочерние предприятия холдинга давно используют финансовые инструменты и зарекомендовали себя на публичном долговом рынке как ответственные заёмщики: ТД «Мясничий», ООО «ИС Петролеум», ООО «ОбъединениеАгроЭлита».

Подробно об итогах работы холдинга в 2020 году и дальнейших планах развития рассказал генеральный директор «Голдман Групп» Роман Гольдман в эксклюзивном интервью для Boomin. Все актуальные новости компании для инвесторов доступны в ленте новостей эмитента на нашем сайте.

25 июня Банк России озвучил требования для допуска облигаций к торгам среди неквалифицированных инвесторов. Теперь, чтобы обычные частные инвесторы могли покупать определенные облигации, выпуску или эмитенту должен быть присвоен кредитный рейтинг не ниже BBB+ по национальной шкале от агентств АКРА или «Эксперт РА». Разбираемся, что это значит для рынка высокодоходных облигаций, и как вообще устроена рейтинговая отрасль в России.

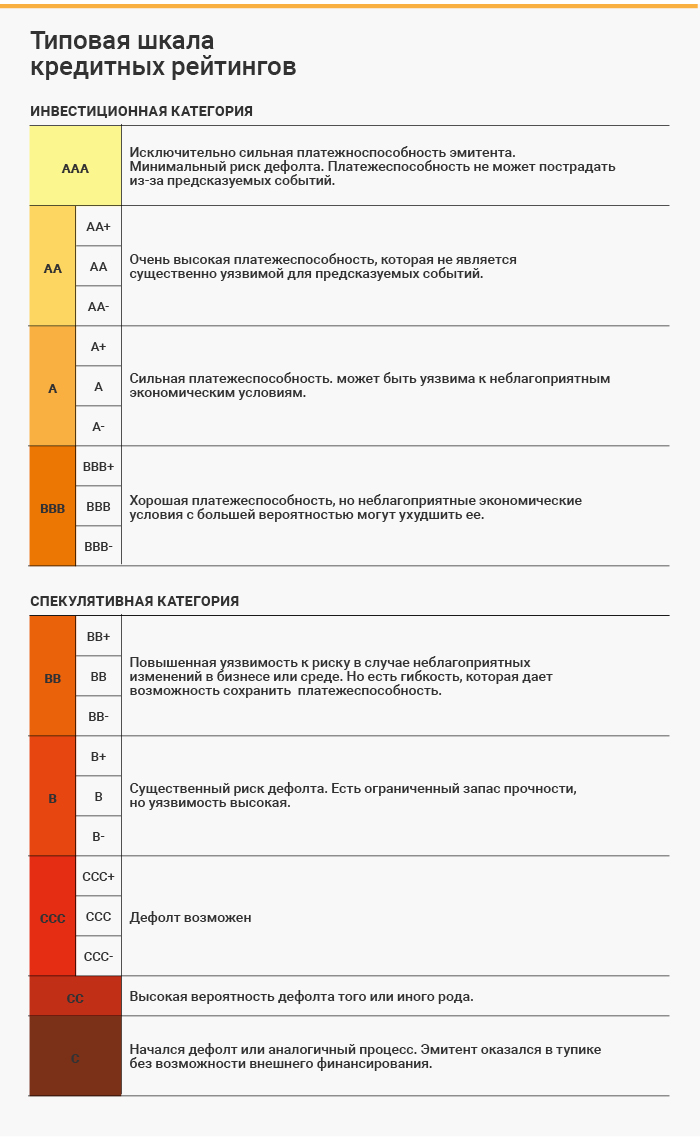

Что такое рейтинги и зачем они нужны?

Кредитные рейтинги предназначены для того, чтобы облегчить инвесторам оценку надежности той или иной долговой бумаги. Специальные рейтинговые агентства проводят анализ финансовой устойчивости эмитентов, а затем ранжируют их по уровню риска, начиная от самых надежных облигаций (рейтинг ААА) до бумаг, по которым неминуем дефолт (рейтинги С и D). Дальше инвестор может выбирать сам: бумаги какой рейтинговой категории отвечают его целям и терпимости к риску.

Благодаря механизму рейтингования инвестор получает независимое профессиональное мнение о платежеспособности эмитента, которое дает ему возможность принять более взвешенное решение относительно того, в какие ценные бумаги вкладывать свои средства и в каком объеме.

Для эмитента наличие кредитного рейтинга повышает уровень доверия инвестиционного сообщества к его бумагам, что может найти отражение в более низкой стоимости заимствований и/или более высоком объеме размещения. На глобальных рынках капитала эмитенты в принципе не смогут привлечь средства, не имея кредитного рейтинга.

Финансовые регуляторы, такие как SEC в США и ЦБ РФ в России, используют рейтинги в качестве критериев, по которым определяется возможность размещения средств институциональных инвесторов в те или иные бумаги. Например, так ограничивается перечень бумаг, в которые могут быть вложены средства пенсионных фондов, госкорпораций, бюджетных средств на федеральном и региональном уровнях.

Особняком стоит вопрос ответственности рейтингового агентства за те рейтинги, которые оно присваивает. За присвоение рейтинга платит эмитент, что может привести к потенциальному конфликту интересов. Насколько агентства на самом деле замотивированы выражать непредвзятое мнение об эмитенте и его облигациях, и что будет, если по выпуску произойдет дефолт?

В большинстве стран рейтинговое агентство не несет прямой ответственности за факт дефолта у эмитента с высоким рейтингом. Но оно несет ответственность за то, насколько присвоение рейтинга такому эмитенту соответствовало утвержденной методологии, которая в обязательном порядке прошла процедуру верификации у регулятора. Если будет выявлен факт нарушения необходимых процедур, агентство может понести юридическую и финансовую ответственность за убытки инвесторов. В этом случае агентство вполне может лишиться аккредитации и потерять свой бизнес.

Даже если агентство действовало добросовестно, подобные прецеденты подтачивают доверие к методологии агентства как со стороны инвестиционного сообщества, так и со стороны регулятора. Это ведет к потере клиентской базы и падению доходов, что мотивирует агентство не допускать подобных ошибок.

Как появились рейтинги в России

Активное развитие рейтинговой отрасли пришлось на 1990–2000-е годы на фоне глобализации финансовых рынков. До этого рейтинги были преимущественно внутренней историей в США, а всего в мире насчитывалось не более 30-ти агентств.

Сегодня существует около 100 различных национальных и международных агентств, но ключевую роль на мировой арене играет «большая тройка»: Standard&Poor’s, Moody’s Investors Service и Fitch Ratings. Практически все крупные международные компании, привлекающие средства на глобальных рынках капитала, имеют рейтинг хотя бы одной из этих организаций.

В России большая тройка до 2015 г. также играла ключевую роль. В том числе их рейтинги использовались в регуляторных целях. Но после 2015 г., когда международные агентства синхронно понизили суверенный рейтинг, а вслед за ним и рейтинги российских компаний, объективность оценок «тройки» оказалась под вопросом.

Рейтинговые агентства не могли присвоить российским компаниям оценку выше, чем суверенный рейтинг РФ, хотя их платежеспособность оставалась высокой. Из-за этого рейтинги российских предприятий оказались заниженными с точки зрения внутреннего инвестора, не подверженного валютным рискам.

Выходом из ситуации стало форсированное развитие собственной рейтинговой отрасли. Необходимо было перестроить отрасль так, чтобы инвестиционное сообщество могло доверять национальным рейтингам. Банк России серьезно ужесточил нормативы и сформировал специальную процедуру аккредитации для национальных агентств.

Первым в реестр аккредитованных агентств было включено специально созданное для этих целей агентство АКРА. Вслед за ним в реестр были включены агентства «Эксперт РА» (декабрь 2016 г.), Национальное Рейтинговое Агентство (НРА) (сентябрь 2019 г.) и Национальные Кредитные Рейтинги (НКР) (сентябрь 2019 г.). Рейтинги АКРА и «Эксперт РА» сейчас активно используются в регуляторных целях.

Международные рейтинговые компании «большой тройки» были вынуждены свернуть бизнес в России на фоне упразднения их регуляторной функции и снижения потока иностранного капитала из-за санкций. Сегодня международные рейтинги получают только крупные компании, которые привлекают финансирование на глобальных рынках и/или активно ведут бизнес с зарубежными контрагентами.

Как рейтинги пришли в сегмент ВДО

В первые годы формирования российского рынка высокодоходных облигаций (ВДО) уровень проникновения кредитных рейтингов в сегменте был невелик. Это объясняется тем, что значительная часть заемщиков представлена малыми и средними предприятиями (МСП), для которых услуга по присвоению рейтинга удовольствие не из дешевых. При этом острой необходимости в рейтинге зачастую не было в силу небольшого объема привлекаемых средств.

В 2020 г., когда из-за массового притока частных инвесторов на биржу регулятор озаботился их защитой от рискованных вложений, стало понятно, что кредитные рейтинги с большой вероятностью станут одним из инструментов, с помощью которых эта задача будет решаться на рынке ВДО.

Осенью 2020 г. Московская биржа ужесточила условия для присутствия облигационных выпусков в Секторе роста, дающем определенные преференции, в том числе льготы на услуги листинга. Новые выпуски облигаций должны обладать кредитным рейтингом хотя бы одного из рейтинговых агентств из перечня биржи. Это стало первым значимым сигналом о том, что регулирование будет ужесточаться, и эмитентам имеет смысл поторопиться с получением рейтинга. На тот момент проникновение рейтингов было около 22%.

Сколько стоит кредитный рейтинг в России

Действующие рейтинговые агентства не предоставляют официальную информацию о стоимости своих услуг. И это вполне оправдано: цена будет зависеть от масштаба и структуры бизнеса компании и рассчитываться индивидуально. Оценка компании, которая работает как единственное юридическое лицо и имеет финансовую отчетность по одному ООО, в среднем будет стоить 500-600 тыс. рублей. Понятно, что оценка более крупной компании с холдинговой структурой подразумевает кратное увеличение трудозатрат. Соответственно, и цена рейтинга для такого эмитента возрастет в несколько раз.

Но при определении затрат на получение кредитного рейтинга, необходимо отметить и субсидирование со стороны государства. В качестве поддержки 30 декабря 2020 г. правительство постановило продлить и расширить правила компенсации затрат на выпуск акций и облигаций субъектами МСП. Если ранее можно было получить частичную компенсацию только по расходам на выпуск ценных бумаг и выплату купонного дохода, то теперь в этот список вошли еще и расходы на получение кредитного рейтинга.

Субсидия доступна организациям с годовой выручкой менее 2 млрд руб., зарегистрированным в Едином реестре субъектов МСП, не аффилированным с государством и ведущим деятельность в определенных отраслях. Претендент на субсидию не должен иметь просроченной задолженности по налогам и сборам, проходить процедуру ликвидации или банкротства.

В 2019 г. в рамках данной программы поддержки совокупные выплаты составили 11,6 млн при объеме размещений 3,1 млрд руб. В 2020 г. было выплачено уже 124,1 млн руб. при объеме размещений 2,9 млрд руб. В 2021 г. первый этап отбора заявок на субсидию завершился 1 июля, результаты будут опубликованы 1 августа.

Отсечка для неквалов

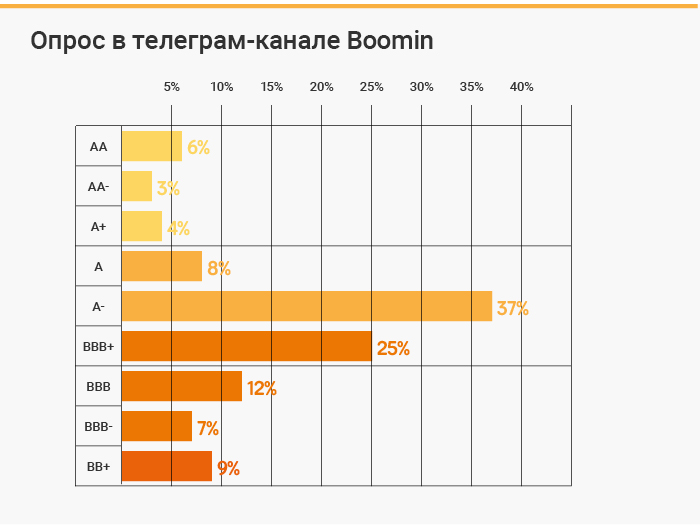

Отсечение выпусков с рейтингом ниже BBB+ от средств неквалифицированных инвесторов 25 июня стало очередным шагом к повышению прозрачности сегмента и защите инвесторов-физлиц. Неквалифицированные инвесторы смогут покупать бумаги с более низким рейтингом только после 1 октября 2021 г. и только после успешной сдачи специального теста, подтверждающего их осведомленность и понимание рисков.

Порог отсечения BBB+, в целом, был ожидаемым. Кстати, это второй по популярности результат в нашем опросе в Telegram-канале, за который проголосовало 25% респондентов. На первом месте с результатом 37% был еще более высокий порог на уровне A-.

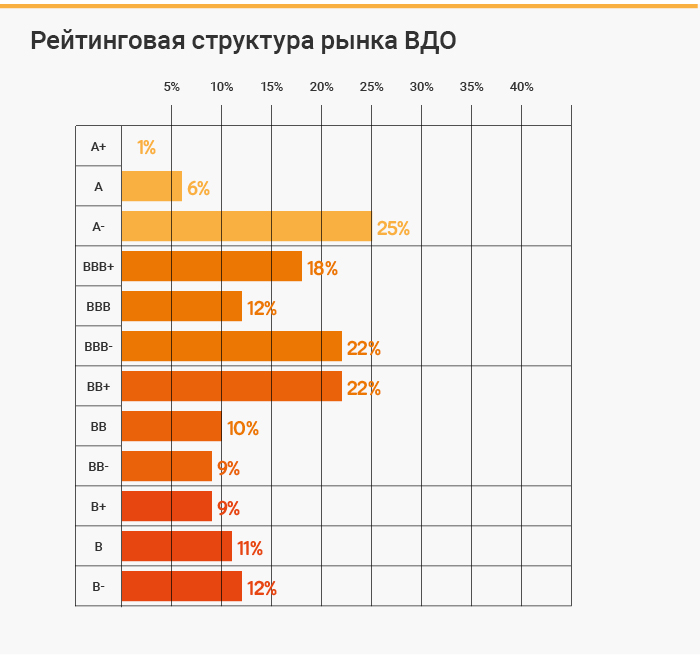

Сегодня среди 285 выпусков, которых можно отнести к сегменту ВДО, 157 (55%) имеют кредитный рейтинг хотя бы одного из четырех рейтинговых агентств. Рейтинговая структура рынка представлена на диаграмме ниже.

235 выпусков (83% всех выпусков и 38% в общем объеме эмиссии) имеют рейтинг ниже BBB+ или не имеют рейтинга вообще. Эти бумаги становятся на несколько месяцев недоступны для неквалифицированных инвесторов, что может ощутимо снизить ликвидность торгов на вторичном рынке. А вот продажи в рамках первичных размещений могут пострадать в меньшей степени, так как основной объем средств привлекается от квалифицированных инвесторов.

Будущее рейтинговой отрасли в России

Рынок кредитных рейтингов в России не такой большой. Экс-директор АКРА Екатерина Трофимова оценила его в начале 2019 г. в 1 млрд руб. в год. По ее мнению, три-четыре крупных игрока на таком рынке может быть более чем достаточно, чтобы удовлетворить спрос. Таким образом, новым рейтинговым агентствам в ближайшем будущем может не хватить места на рынке.

Одним из ключевых векторов роста для рынка может стать направление нефинансовых рейтингов — главным образом ESG. Тема ответственного инвестирования, особенно по части «зеленых» критериев, в 2020–2021 гг. обрела особую популярность, и этот тренд может сохранится в следующие 5 лет. ESG-рейтинги могут стать необходимостью для многих эмитентов, особенно действующих в традиционно «грязных» отраслях: добыча полезных ископаемых, ТЭК, промышленность. Присвоение таких рейтингов, а также верификация «зеленых» и «социальных» облигаций может стать дополнительным источником доходов для рейтинговых агентств.

Что касается классических рейтингов, основным драйвером по-прежнему могут оставаться нефинансовые компании из сегмента МСП, которые в последние годы составляют большую часть новых эмитентов на российском долговом рынке. Для этих компаний рынок публичного долга представляет собой привлекательную альтернативу банковским кредитам. Приток частных инвестиций может обеспечить рынку необходимую емкость, что позволит заемщикам МСП удовлетворять свои потребности в финансировании. При этом регулирование рынка будет ужесточаться и дальше, поэтому кредитные рейтинги могут стать неотъемлемой частью новых эмиссий облигаций.

АО МГКЛ ломбард «Мосгорломбард» сообщает о завершении первого этапа стратегической реструктуризации бизнеса и формировании группы компаний (ГК). Согласно новой структуре АО МГКЛ ломбард «Мосгорломбард» преобразуется в управляющую компанию (УК) АО «МГКЛ».

В функции управляющей компании входит разработка стратегических целей и задач для дочерних (зависимых) компаний, общий контроль, управление и распределение финансовых ресурсов, снабжение всем необходимым для эффективной деятельности и развитие информационных связей между дочерними компаниями. Зависимые компании будут выполнять ломбардные и другие функции, соответствующие общей стратегии развития ГК.

На текущий момент структура группы компаний выглядит следующим образом: АО «МГКЛ» — управляющая компания и дочерние компании:

ООО «Ломбард Платинум», ИНН 7734589671 / ОГРН 1087746946847;

ООО «Ломбард Аурум» ИНН 7708389475 / ОГРН 1207700376201;

ООО «Ломбард Золотое Руно» ИНН 9721109882 / ОГРН 1207700426218;

ООО «Авто-Ломбард Эквивалент» ИНН 7707446931 / ОГРН 1207700483253.

Такая организационная структура предприятия позволяет минимизировать регуляторные риски, связанные с изменением нормативных правовых актов в сфере ломбардной деятельности, а также открывать новые направления в рамках общей стратегии ГК. Эмитентом ценных бумаг выступает и будет выступать УК — АО «МГКЛ».

Решение о реструктуризации бизнеса было принято Советом директоров АО МГКЛ ломбард «Мосгорломбард» еще в мае текущего года, после чего было подано заявление в Банк России об исключении компании из реестра ломбардов.

Все организации группы компаний действуют в рамках единого бренда — «Мосгорломбард» — старейшей известной сети ломбардов в Москве. Начиная с I полугодия 2021 года по итогам каждых шести месяцев будет проводиться аудит консолидированный отчетности ГК по российским и международным стандартам финансовой отчетности.

В рамках среднесрочной стратегии развития ГК «Мосгорломбард» стоит выполнение задачи — увеличить общее количество розничных объектов в течение 2021 года до 100 подразделений, а к концу 2022 года в Московском регионе должно функционировать не менее 200 «Мосгорломбардов».

В рамках реализации инвестиционной стратегии компании, размещено уже три коммерческих облигационных займа: объем эмиссии составил 200, 50 и 600 млн. рублей.

30 ноября 2020 года ЦБ РФ зарегистрировал допэмиссию акций АО «Мосгорломбарда». Компания выпустила 5000 обыкновенных и 27430 привилегированных акций. Ценные бумаги размещаются по закрытой подписке. Цена одной обыкновенной акции составляет 17135 рублей, привилегированной — 10329 рублей.

«Мосгорломбард» также ведет подготовку к публичному размещению акций на бирже в 2023 году. В рамках этого процесса уже дважды был успешно пройден аудит в одной из пяти крупнейших аудиторских компаний России, группе «БДО Юникон». Кроме того, компания первая на ломбардном рынке получила кредитный рейтинг от «Эксперт РА». Агентство присвоило АО «Мосгорломбард» рейтинг ruB+ с развивающимся прогнозом.

Рассмотрев налоговые изменения для инвесторов, рискнувших вложить свои средства в облигации, нельзя обойти стороной и более консервативных, предпочитающих хранить свои деньги на банковских депозитах, ведь для них также с 1 января 2021 года изменился порядок налогообложения.

По данным Банка России, сумма вкладов (депозитов) и других привлеченных средств физических лиц (с учетом эскроу-счетов) за 2020 год увеличилась на 3,6 триллиона рублей или на 11,7% (с 30,7 триллиона до 34,2 триллиона рублей).

Как мы видим, денежные средства физических лиц на депозитах в банках по-прежнему существенны. Статистика последних лет показывает, что несмотря на постоянно меняющуюся динамику их размер каждый год увеличивается. И это несмотря на то, что число счетов частных инвесторов на Московской бирже тоже стремительно растет.

Что изменилось в налоговом законодательстве для консервативных инвесторов, предпочитающих хранить денежные средства на депозитах?

Проанализировав положения статьи 214.2 Налогового кодекса Российской Федерации (далее — НК РФ) можно сделать вывод о том, что налогообложение доходов в виде процентов, получаемых по вкладам (остаткам на счетах) в банках, до 1 января 2021 года осуществлялось в аналогичном порядке, который действовал и для доходов в виде процентного (купонного) дохода по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года. Только в отличие от положения по облигациям положение по банковским вкладам, в своем изначальном виде, появилось в налоговом законодательстве с 1 января 2007 года.

По рублевым вкладам налог необходимо было платить лишь с превышения суммы выплаты процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитанной исходя из ставки рефинансирования Центрального банка РФ, увеличенной на пять процентных пунктов. Для валютных вкладов налог необходимо было платить лишь с разницы между ставкой по банковскому вкладу и 9%. Налоговая ставка согласно пункту 2 статьи 224 НК РФ составляла 35%.

Были и свои особенности. Так, при определении налоговой базы не учитывались доходы в виде процентов по рублевым вкладам (остаткам на счетах), которые на дату заключения либо продления договора были установлены в размере, не превышающем действующую ставку рефинансирования Центробанка, увеличенную на пять процентных пунктов, при условии, что в течение периода начисления процентов размер процентов по вкладу не повышался, и с момента, когда процентная ставка по остатку на счете превысила ставку рефинансирования, увеличенную на пять процентных пунктов, прошло не более трех лет. Данная особенность вступила в силу с 1 января 2016 года.

Разберем ситуацию на примере. Физическое лицо открыло банковский вклад 20 января 2016 года. Срок вклада 4 года — до 17 января 2020 года. Ставка по договору вклада зафиксирована и составляет 15%. С 3 августа 2015 года ставка Банка России была установлена в размере 11%. Следовательно, ключевая ставка, увеличенная на 5 процентных пунктов, равна 16% (11 + 5). Так как ставка по договору банковского вклада ниже 16%, то налог не платился. Затем регулятор планомерно начал снижать ставку, и с 27 марта 2017 года она была установлена в размере 9,75%, то есть впервые ставка по договору банковского вклада стала выше ставки Банка России, увеличенной на 5 процентных пунктов, — 15% против 14,75% (9,75 + 5).

Как мы видим, положения пункта 2 статьи 214.2 НК РФ соблюдены, а именно размер процентов по вкладу не повышался, и с момента, когда процентная ставка по рублевому вкладу превысила ставку Банка России (с 27 марта 2017 года), увеличенную на пять процентных пунктов, прошло не более трех лет (до 17 января 2020 года). Следовательно, к данному договору банковского вклада можно применить частичное освобождение от налогообложения, то есть налог по ставке 35% уплачивается лишь с превышения суммы выплаты процентов, над суммой процентов, рассчитанной: размер ключевой ставки плюс пять процентных пунктов.

Однако с 1 января 2021 года статья 214.2 НК РФ была изложена в новой редакции.Так, в отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, налоговая база определяется налоговым органом как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах) в указанных банках, над суммой процентов, рассчитанной как произведение одного миллиона рублей и ключевой ставки Центрального банка Российской Федерации, действующей на первое число налогового периода.

Получается, что с 1 января 2021 года при определении налоговой базы необходимо учитывать сумму доходов в виде процентов, полученных в течение налогового периода по всем вкладам в банках, в то время как до 1 января 2021 года необходимо было учитывать только сумму процентов, начисленную в соответствии с условиями конкретного договора банковского вклада.

Рассмотрим пример. Физическое лицо открыло депозит 20 января 2020 года. Срок вклада 1 год — до 19 января 2021 года. Ставка по договору вклада составляет 5%. Сумма вклада — 3 миллиона рублей. Других вкладов человек не имеет. Следовательно, проценты, которые он получит по депозиту, составят 150 000 рублей (3 000 000 рублей * 5%). С 27 июля 2020 года по 21 марта 2021 года (то есть на первое число налогового периода — 1 января 2021 года) ставка Банка России была установлена в размере 4,25%. Ставка налога — 13%. Получается, что налог, который необходимо будет уплатить в бюджет, составит 13 975 рублей ((150 000 рублей — (1 000 000 рублей * 4,25%)) * 13%).

Таким образом, если в отношении доходов в виде купона по облигациям частичное освобождение от налогообложения было полностью отменено, то в отношении доходов в виде процентов, получаемых по вкладам, оно лишь скорректировано. При этом, надо отметить, что в этом случае оно уже не представляет такого интереса, как до 1 января 2021 года, так как теперь является незначительным по размеру.

Дмитрий Осипов, Cоветник государственной гражданской службы РФ 2 класса

Бывает так, что облигации падают в цене и торгуются ниже номинала. Почему так происходит и стоит ли избавляться от таких бумаг, рассмотрим на реальных примерах, которые можно было наблюдать в I полугодии 2021 г.

Почему облигации могут торговаться ниже номинальной цены

Когда выпуск облигаций торгуется ниже номинала, это значит, что по нему инвесторы хотят получить более высокую доходность, чем дает купон. Например, двухлетняя облигация торгуется с купоном 10%. Если купить ее по цене 98% от номинала, то можно дополнительно получить 2% за два года, а это значит, что годовая доходность составит уже 11%. Когда инвесторы готовы покупать облигацию под 11%, но не готовы под 10%, ее цена падает.

Участники торгов могут требовать по облигации более высокую доходность по следующим причинам:

1. Выросли процентные ставки на рынке.

Когда процентные ставки в экономике растут, растут и аппетиты инвесторов. Если ставки по вкладам находятся на уровне 4%, то доходность облигации 5% может быть интересной. Но если ставки по вкладам выросли и дают 6%, то по облигации инвесторы захотят получить, как минимум, те же 6% или выше.

Как правило, драйвером выступает инфляция, вслед за которой растет ключевая ставка, доходности ОФЗ, ставки на денежном рынке и далее по цепочке во всей экономике. Именно такая ситуация наблюдалась в I полугодии 2021 г.

С начала года инфляция активно растет. К 28 июня показатель ускорился до 6,4% с январских 4,9%. Чтобы ограничить инфляцию Банк России повысил ключевую ставку с 4,25% до 5,5% и может сделать еще шаг до 6% на июльском заседании. На этом фоне доходности по депозитам, ОФЗ и большинству корпоративных облигаций выросли. Новые облигации стаи размещаться с более высокой ставкой купона, а уже выпущенные бумаги — упали в цене.

Некоторые из упавших в цене бумаг теперь торгуются ниже номинала. Но это не говорит о снижении их качества. Платежеспособность эмитента в большинстве случаев осталась прежней, просто теперь его бумаги торгуются с более высокой доходностью, компенсируя рост инфляции.

Среди бумаг, которые спустились ниже номинала в I полугодии 2021 г. в основном из-за такого системного эффекта, можно отметить: БСК 001Р-02 (96,5% от номинала), Хэдхантер-001Р-01R (97,4%), УОМЗ Б-П2 (98,5%), Элемент лизинг 001Р-03 (98,8%), Обувь России-001Р-04 (98,8%), Боржоми Финанс-001P-01 (99,2%), Лизинг-Трейд-001Р-02 (99,3%), Гидромашсервис БО-03 (99,4%), Брусника-001Р-02 (99,8%).

2. По отдельному выпуску облигаций выросли риски

Доходность может вырасти, а цена — упасть, вне зависимости от ситуации на рынке, если риски, связанные с эмитентом, выросли. Это может произойти из-за негативного корпоративного события, ухудшения показателей в финансовой отчетности, ужесточения регулирования в отрасли, форс-мажорных обстоятельств или других факторов. Некоторые из таких факторов, которые имели место в I полугодии 2021 г., мы рассмотрим подробнее. Но прежде разберемся, как понять, из-за чего конкретно упала цена той или иной бумаги — из-за системного эффекта или имеет место индивидуальный кейс.

Оцениваем премию за риск

Полная доходность любой облигации может быть представлена, как доходность сопоставимой по сроку ОФЗ (так называемая, безрисковая ставка) плюс премия за риск. Например, для облигации с погашением через год доходность составляет 10%, а доходность годовой ОФЗ — 6,2%. Это значит, что премия за риск будет 10 — 6,2% = 3,8%.

Премию за риск еще называют G-спредом. Если доходность облигации растет, но G-спред остается прежним, то риск по облигации можно считать не изменившимся. Это значит, что мы имеем дело исключительно с системным эффектом. А вот если G-спред расширяется, то это первый сигнал о том, что у эмитента могут быть проблемы.

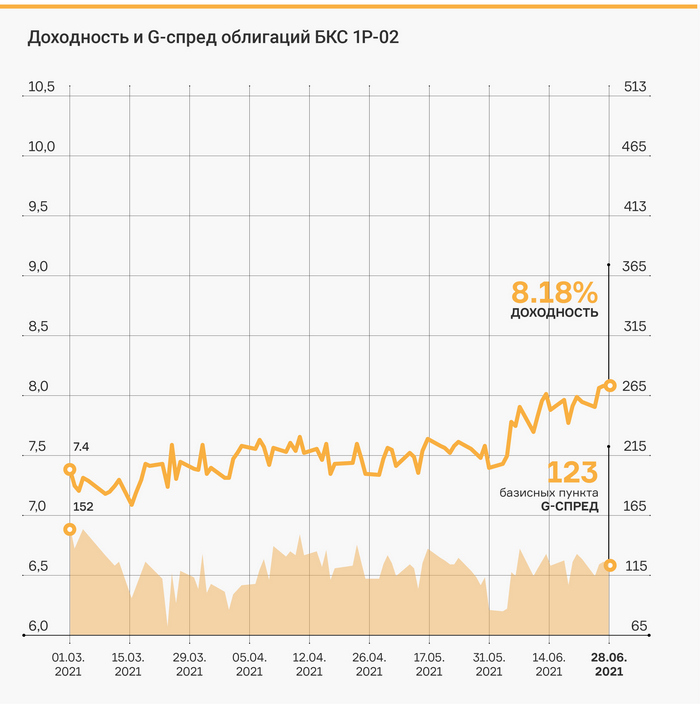

Для примера, вот график доходности и G-спреда по облигации БСК 001Р-02. Несмотря на то, что доходность с марта по июнь выросла на 80 б.п. (базисных пунктов), G-спред не только не вырос, но даже немного снизился. Это значит, что в данном случае падение облигации связано только с системным эффектом.

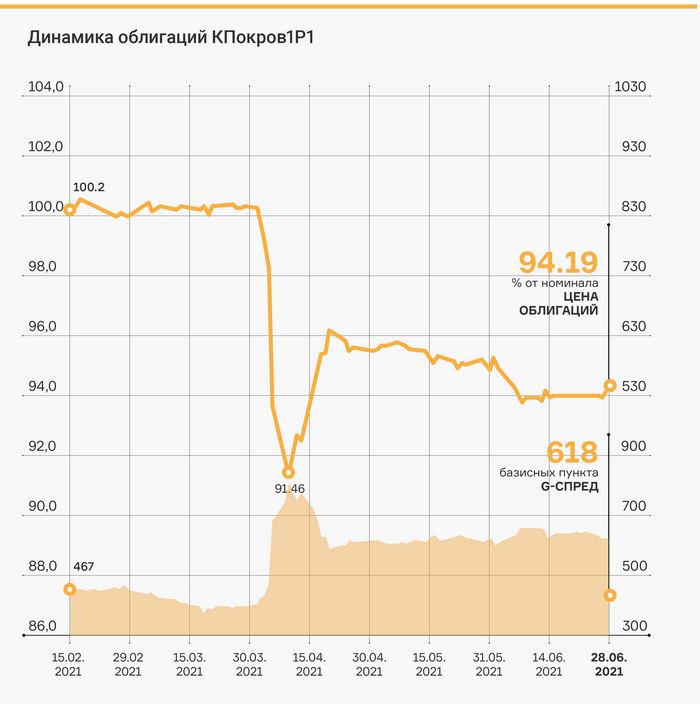

А вот доходность и G-спред выпуска облигаций «Племзавода «Победа». G-спред расширился, что говорит об индивидуальном негативном факторе, который нуждается в тщательном анализе.

По этому принципу мы отсортировали облигации третьего эшелона, которые в I полугодии спустились ниже номинала, и выделили наиболее интересные случаи, которые будет полезно рассмотреть.

ОАО «Агрофирма — Племзавод «Победа» входит в Концерн «Покровский», который является ведущим сельскохозяйственным предприятием Краснодарского края. Вместе с четырьмя поручителями по выпуску 001Р-01 объемом 1 млрд руб. эмитент входит в облигационную группу с совокупным объемом земельного банка около 63,7 тыс. га.

Падение котировок облигаций произошло в начале апреля. В моменте цены достигали уровня 91,5% от номинала, после чего отскочили в район 96%. G-спред расширился с 4 п.п. до 6,1–6,4 п.п. (процентных пункта).

Распродажи прошли после выхода бухгалтерской отчетности, но в ней сюрпризов не было. Ключевым негативным фактором стало возбуждение уголовного дела в отношении бенефициаров компании Андрея Коровайко и Аркадия Чабанова по обвинению в вымогательстве. Котировки облигаций упали после новостей о том, что в офисе компании проходят обыски.

Подобные прецеденты, к сожалению, не редкость на российском рынке. Об уголовных делах в отношении собственников и топ-менеджеров компаний становится известно внезапно, и оценить последствия бывает непросто. Каждый такой случай нуждается в пристальном разборе.

Ключевые моменты, на которые стоит обратить внимание:

— Насколько материалы дела затрагивают деятельность компании?

— Как могут отреагировать на иск крупнейшие кредиторы и контрагенты? Возможна ли заморозка банковских счетов или конфискация имущества, использующегося в работе предприятия?

— Насколько лица, которым было предъявлено обвинение, вовлечены в операционную деятельность компании?

— Есть ли шансы выиграть иск? Что случится с компанией, если будет вынесен обвинительный приговор?

Менеджмент «Победы» прокомментировал вышеперечисленные факторы, отметив, что существенных рисков для бизнеса нет. Иск предъявлен частным лицам, которые не задействованы в операционном процессе, конфискации по статье не предусмотрено, деятельность компании проходит в штатном режиме. Кроме того, у обвиняемых есть шансы выиграть дело.

В целом, комментарии менеджмента выглядят правдоподобно, а высокие цены на сельхозпродукцию позволяют с оптимизмом смотреть на компанию. Первый купон в мае 2021 г. «Победа» выплатила в срок в полном объеме.

И все же со 100% уверенностью утверждать, что расследование в отношении бенефициаров никак не отразится на деятельности предприятия, будет чрезмерным оптимизмом. По крайней мере в той части, которая касается планов по дальнейшему развитию. Поэтому дополнительная премия за риск в размере 2 — 2,4% выглядит вполне справедливой компенсацией за маловероятные, но все же возможные ухудшения в работе из-за проблем с законом у бенефициаров.

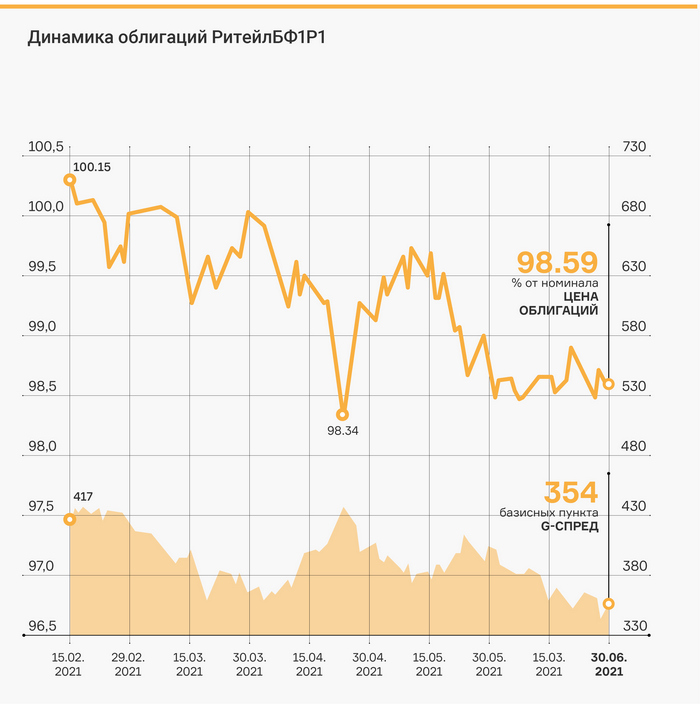

График цены этого инструмента имеет интересный рисунок. С начала года котировки постепенно снижались, после чего во второй половине марта был зафиксирован резкий провал до 92% от номинала в нижней точке. В начале апреля цены отскочили в район 97%, где остаются до сегодняшнего дня.

В данном случае мы имеем чисто технический эффект. Дело в том, что 23 марта был последний день для предъявления облигаций к выкупу по оферте. До оферты ставка купона была на уровне 11%, а после нее должна была быть снижена до 7,5%, о чем эмитент сообщил примерно за неделю до корпоративного события. Именно поэтому инвесторы начали оперативно продавать облигации, а сразу после оферты наблюдался краткосрочный провал к 92%.

Сейчас бумага торгуется в районе 97% от номинала с доходностью 8,7%. Погашение будет в марте 2024 г. Так как падение обусловлено исключительно техническими факторами, бумага вполне может быть рассмотрена для покупки, если уровень доходности устраивает инвестора. К слову, G-спред после оферты не только не расширился, но даже сузился с 4,5 до 2,3 п.п., что может говорить о более высокой оценке рынком качества эмитента.

Облигации дочки белорусской торговой сети «Евроторг» с марта стабильно торгуются ниже номинала. График G-спреда при этом выглядит довольно контрастно. Периоды роста чередуются с падениями.

Бизнес компании сосредоточен в Белоруссии, и выручка номинирована в белорусских рублях, поэтому на бумаги компании влияет геополитический фон вокруг страны. На графике выше видны два скачка G-спреда с 6 по 26 апреля и с 21 по 26 мая. Первый происходил на фоне усиления военного присутствия российских войск на границе с Украиной и сообщений о подавлении госпереворота в Белоруссии. Второй имел место на фоне вынужденной посадки самолета Ryanair в Минске, в результате которой с самолета был снят и арестован один из оппозиционных активистов.

В целом, такие волны имеют больше психологическую, чем рациональную причину. В настоящий момент G-спред находится на минимумах с начала года, подчеркивая сильный фундаментальный профиль эмитента. Актуальная доходность около 10,3% вполне компенсирует валютные риски и выглядит справедливой для данного выпуска.

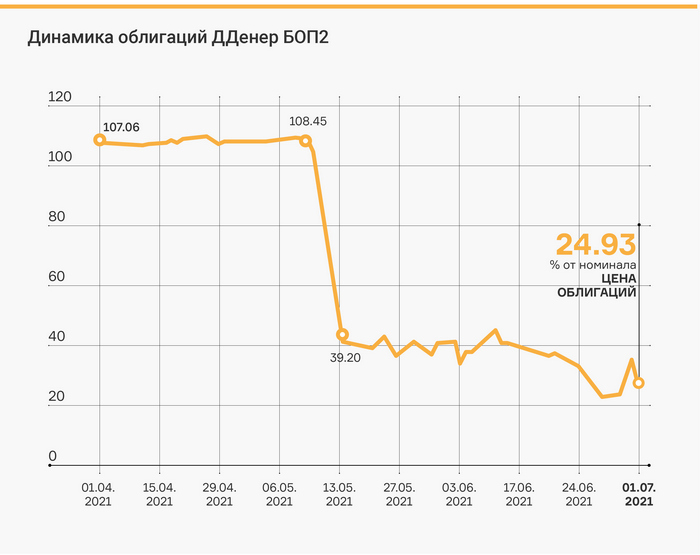

Самый печальный пример среди перечисленных здесь бумаг. В начале мая эмитент допустил технический дефолт по купонным выплатам в двух выпусках облигаций совокупным объемом 110 млн руб. В качестве причины было указано отсутствие денежных средств для исполнения обязательств.

Котировки выпуска ДДенер-БОП2 за несколько дней упали со 108% до 40% от номинала. Выпуск БОП1 упал со 100% до 45% от номинала. На текущий момент оба выпуска торгуются еще ниже, по цене около 24% и 33% от номинала соответственно, в секции дефолтных облигаций на Мосбирже.

По словам главы компании, на финансовое положение эмитента повлияли ряд негативных факторов, в том числе снижение трафика из-за COVID-19, рост основных компонентов себестоимости, и отсрочка по выходу на плановые показатели производственного цеха, на который были направлены часть привлеченных средств. Финальным ударом стало доначисление налогов по результатам налоговой проверки.

В настоящий момент компания находится в диалоге с инвесторами и ищет возможности по выходу из кризисной ситуации. В частности, рассматривается вопрос о реструктуризации долга. Актуальные новости, связанные с эмитентом, читайте в публикациях на нашем сайте.

Федеральная факторинговая компания «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» стала первой компанией в истории российского факторингового рынка, получившей кредитный рейтинг: в июле 2020 года. «Эксперт РА» присвоило ей рейтинг кредитоспособности на уровне ruВ со стабильным прогнозом. Год спустя эмитент прошел все необходимые процедуры, и 25.06.2021г. рейтинг был подтвержден.

Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Пересмотр кредитного рейтинга и прогноза по нему ожидается не позднее, чем через год.

По мнению агентства, рейтинг обусловлен высокой эффективностью бизнеса, удовлетворительными качеством факторингового портфеля и уровнем корпоративного управления, слабыми рыночными позициями на федеральном факторинговом рынке и достаточностью капитала, а также приемлемой ликвидной позицией.

«Рейтинг важен не для размещения какого-то конкретного выпуска — мы успешно разместили несколько выпусков коммерческих облигаций и до его получения. Он важен в первую очередь для самой компании, которая претендует на долгосрочное развитие, стратегию публичного заимствования, на позитивную обратную связь от рынка и инвесторов. Адекватный «бенчмаркинг» — это то, что должно быть у каждого эмитента, который на рынке всерьез и надолго, а кредитный рейтинг — это универсальный инструмент, который может быть использован в различных практических целях. Пройдет некоторое время, и он, вероятно, станет универсальным средством сравнения компаний из различных отраслей», — прокомментировал получение рейтинга управляющий партнер Global Factoring Network Алексей Примаченко.

Global Factoring Network (г. Москва) предоставляет услуги электронного регрессного факторинга региональным производственным и торговым компаниям из сегмента МСБ преимущественно на территории Центрального, Уральского, Приволжского и Дальневосточного ФО.

Диверсификация бизнеса по объектам кредитного риска и клиентам, как и ранее, оценивается «Эксперт РА» как адекватная: на 5 крупнейших поставщиков приходилось по состоянию на 01.04.2021 около 26% уступленной дебиторской задолженности, на крупнейшего — около 13%.

В 4 квартале 2020 года капитал компании был увеличен на 25 млн руб. за счет денежных взносов её учредителей. На 2021-2022 гг. также запланированы мероприятия по докапитализации компании с целью усилить её финансовую прочность в условиях ожиданий по росту масштабов бизнеса. Показатели рентабельности капитала оцениваются как высокие (около 28% за период с 01.04.2020 по 01.04.2021 без учета возможных резервов по активам). По итогам 2021 года руководство ожидает рост чистой прибыли компании не менее чем на 14% по отношению к 2020 году.

«Внесение вклада в собственный капитал — это плановый элемент нашей долгосрочной стратегии. Положительная динамика собственного капитала показывает продуктивность работы нашей компании, и мы не собираемся останавливаться на достигнутом: в рамках существующей бизнес-стратегии процесс докапитализации будет продолжен в таком же ключе и в 2021-2023 годах» — рассказал Алексей Примаченко.

Рейтинговое агентство отмечает удовлетворительное качество факторингового портфеля эмитента. Доля просроченной задолженности, превышающей 90 дней после истечения льготного периода, в факторинговом портфеле составила около 2,5% на 01.04.2021 (продолжительность льготного периода для всех категорий клиентов составляет 60 календарных дней). Отраслевая диверсификация клиентов и дебиторов компании оценивается как удовлетворительная (по состоянию на 01.04.2021 доля трех крупнейших отраслей деятельности клиентов составила 47%, дебиторов — 52%).

В результате размещения облигаций концентрация ресурсной базы на средствах крупнейшего кредитора снизилась за период с 01.04.2020 по 01.04.2021 с 75% до порядка 50% пассивов, что, тем не менее, рассматривается агентством как высокий уровень. В среднесрочной перспективе планируется дальнейший рост диверсификации ресурсной базы как за счет нового публичного размещения, так и за счет банковских кредитов, что наряду с ожидаемым укреплением капитальной позиции может оказать положительное влияние на рейтинговую оценку. Показатели ликвидности оцениваются как адекватные — краткосрочные обязательства компании на 01.04.2021 кратно покрывались ликвидными компонентами баланса.

Уровень регламентации основных бизнес-процедур в компании оценивается агентством как адекватный, организационная структура является логичной и отвечает поставленным перед компанией стратегическим задачам. По-прежнему отмечается незначительная численность персонала. Небольшое количество сотрудников, представители компании объясняют высокой автоматизацией бизнеса:

«То, что мы делаем как команда при полной автоматизации всех процессов, позволяет нам при одинаковом количестве человеческих ресурсов делать значительно больше в единицу времени, чем делают это другие факторинговые компании. При этом мы не оставляем качество работы на одном уровне, а постоянно его повышаем. В будущем масштабирование бизнеса, по пути которого мы идем, подразумевает и рост численности штата, так как мы всегда исходим из наших актуальных потребностей и максимальной эффективности», — пояснил Алексей Примаченко.

Осенью текущего года ожидается актуализация действующей долгосрочной стратегии компании, её бизнес-позиционирование как фактора второго выбора для клиентов из сегмента МСБ останется неизменным. При этом планируется поступательный рост объемов факторингового портфеля при развитии в том числе более нишевых продуктов, например, в рамках сотрудничества с МСП Банком и региональными гарантийными фондами.

«Мы будем продолжать развиваться в соответствии с нашей действующей стратегией: наш фокус внимания по-прежнему на работе с предприятиями малого и среднего бизнеса, именно здесь мы видим огромный потенциал роста. Мы не гонимся за объемами и не стремимся конкурировать с крупными факторинговыми компаниями. Мы выбрали свою целевую аудиторию и сосредоточены на качественном и количественном росте именно в этой нише. Как раз это позволяет нам быть максимально эффективными — «Эксперт РА» отметил и в этом году, что у нас с точки зрения доходности по рынку высокие показатели», — подчеркнул управляющий партнер «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС».

В компании также рассказали о переходе на 100%-й цифровой факторинг. В частности, с 1 июля Global Factoring Network присоединился к системе онлайн-финансирования на платформе GetFinance — автоматизированной факторинговой платформе, которой пользуются ведущие факторинговые игроки.

И это далеко не все. Активно идет развитие собственной платформы компании. В ее инфраструктуре в цифровом контуре будут полностью замкнуты все бизнес-процессы: от оформления договорных отношений с клиентом до подписания договоров финансирования, отчетов и верификации. Будет продолжена работа по автоматизации и роботизации: часть финансирования и распределения платежей будут осуществлять боты. «Даже если сейчас в этом нет необходимости, мы хотим расти динамично, и заранее будем делать все это, ориентируясь на будущее развитие», — подчеркивают представители эмитента.

«Мы будем двигаться в этом направлении дальше, развивая как свою платформу, так и работая на открытой факторинговой платформе того же МСП Банка, будем использовать инфраструктуру биржи. Все цифровые продукты, появляющиеся на рынке, мы будем подстраивать под свою клиентскую базу. Мы — мобильная независимая компания, поэтому можем достаточно быстро встраивать их в свою инфраструктуру в отличие от крупных организаций. Например, мы будем участвовать в проекте коллаборации с Московской межбанковской биржей по факторингу через номинальные счета биржи. Мы не ограничиваем себя одной платформой, одним решением или направлением», — отмечает Алексей Примаченко.

Со стороны государства сейчас поощряется популяризация и развитие факторинга. «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» неоднократно принимал участие в профильных мероприятиях, в том числе в тематическом федеральном вебинаре Банка России, и продолжит это делать и во второй половине этого года.

Перспективным также компания считает развитие сотрудничества с региональными фондами: они занимаются поддержкой различных отраслей экономики в субъектах РФ и либо предоставляют поручительство, либо субсидируют процентные ставки поставщикам из этих отраслей при использовании инструментов факторинга.

Объем финансирования, фактически предоставленного Global Factoring Network клиентам под уступку денежных требований, составил за период с 01.04.20 по 01.04.21 порядка 1,4 млрд руб., объем факторингового портфеля на 01.04.2021 составил 620,8 млн руб., активы — 650,3 млн руб., чистая прибыль за 1 квартал 2021 года — 0,9 млн руб. (по итогам 2020 года — 8,8 млн руб.).

30 июня 2021 года состоялось годовое общее собрание акционеров АО МГКЛ ломбард «Мосгорломбард». По итогам собрания акционерами было принято решение одобрить выплату дивидендов по привилегированным акциям за 2020 год.

30 ноября 2020 года «Мосгорломбардом» была осуществлена эмиссия привилегированных акций. Цена одной привилегированной акции — 10 329 рублей. По привилегированным бумагам объявлена гарантированная дивидендная доходность не менее 800 рублей на акцию — 7,75% годовых.

Размещение дополнительных выпусков акций — один из инструментов реализации стратегии по динамичному развитию компании. Привлеченные средства позволят ускорить темпы открытия новых отделений и процесс модернизации бизнеса. На сегодня сеть насчитывает уже 60 отделений, а в двухлетней перспективе вырастет до 200 ломбардов в Московском регионе.

На основании позитивных финансовых показателей компании за 2020 год, акционеры «Мосгорломбарда» приняли решение увеличить размер дивидендов по привилегированным акциям на 48% сверх гарантированного показателя, что составило 1184 рубля на одну акцию, а это значит 11,5% годовых.

Дата, на которую определяются лица, имеющие право на получение дивидендов по привилегированным акциям АО МГКЛ ломбард «Мосгорломбард» — 20.07.2021 года.

Для долгосрочного финансового благополучия и устойчивости бизнеса, а также для реальной оценки финансового состояния компании, АО МГКЛ ломбард «Мосгорломбард» регулярно проводит аудит по МСФО (Международные стандарты финансовой отчетности) в одной из крупнейших аудиторских компаний — АО «БДО Юникон». И перед получением новой финансовой оценки компании, у инвесторов из закрытого списка, еще есть возможность выгодно приобрести либо докупить привилегированные ценные бумаги эмитента.

В рамках реализации инвестиционной стратегии, размещено уже три коммерческих облигационных займа: объем эмиссии составил 200, 50 и 600 млн рублей.

30 ноября 2020 года ЦБ РФ зарегистрировал допэмиссию акций «Мосгорломбарда». Компания выпустила 5 000 обыкновенных и 27 430 привилегированных акций. Ценные бумаги размещаются по закрытой подписке. Цена одной обыкновенной акции составляет 17 135 рублей, привилегированной — 10 329 рублей.

Также, «Мосгорломбард» ведет подготовку к публичному размещению акций на бирже в 2023 году. В рамках этого процесса уже дважды был успешно пройден аудит в одной из пяти крупнейших аудиторских компаний России, группе «БДО Юникон». Кроме того, компания, первая на ломбардном рынке, получила кредитный рейтинг от «Эксперт РА». Агентство присвоило ей рейтинг ruB+ с развивающимся прогнозом.

«Мосгорломбард» планирует за 3 года привлечь 3 млрд рублей и в 10 раз масштабировать бизнес, одновременно трансформируя его в цифровой финтех-проект. Полученные инвестиции будут направлены на покупку и открытие более 200 ломбардов в Москве и области.

Инвесторы получили перечисленный эмитентом купонный доход в размере 13% и 12,5% годовых по шести выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П02 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 1 944 600 рублей, по одной бумаге — 64,82 рубля.

Выпуск коммерческих облигаций серии КО-П02 (4CDE-02-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в июле 2019 года сроком на три года. По выпуску предусмотрены шесть полугодовых купонов.

Купонные выплаты по выпуску серии КО-П04 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 568 825,8 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 года сроком на пять лет. Номинал одной облигации 1000 рублей. В настоящее время из 30 000 ценных бумаг выпуска в обращении находятся 18 255. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 185 600 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 671 750 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по пяти выпускам составила 14 млн 459 тыс. 396 рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Основное направление деятельности Global Factoring Network — оперативное финансирование оборотного капитала предприятий под уступку надежной краткосрочной дебиторской задолженности с использованием юридически значимого электронного документооборота (электронный факторинг).

Компания присутствует на рынке высокодоходных облигаций с 2018 года. На сегодняшний день Global Factoring Network является первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн руб.

Выпуски коммерческих облигаций Global Factoring Network серии КО-П06 со ставкой квартального купона 13% годовых и серии КОП002-02 со ставкой ежемесячного купона 12,5% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.

Зеленый тренд отчетливо прослеживается во всех сферах жизни, в том числе и на фондовом рынке. Основной экологической проблемой, по данным ООН, являются неконтролируемые выбросы углерода. На международных форумах и конференциях предприятия совместно с учеными и экологами ищут пути решения поставленной перед ними задачи: до 2050 года снизить углеродный след до нулевого уровня. Со своей стороны, государство определяет меры поддержки компаний, поддерживающих путь устойчивого развития и ESG-инструменты. Насколько приживутся зеленые облигации среди российских эмитентов покажет время. Но уже сейчас есть ряд компаний, делающих свой вклад в защиту окружающей среды и без зеленых выпусков.

Пример — деятельность Goldman Group. В Сухобузимском районе Красноярского края компания установила мощную биогазовую установку. В многопрофильном холдинге внимание сосредоточено не только на зернопроизводстве и мясопереработке. Ещё один акцент —биотехнологии, направленные на защиту окружающей среды современными автоматизированными методами. Благодаря их применению нет необходимости выкапывать лагуны для сброса отходов.

Биомассовое поглощение

В основе разработки биогазовой станции — итальянская модель, и на каждом из этапов ее возведения присутствовали итальянские консультанты. Несмотря на заимствование технологии, сибирская установка имеет минимальную зависимость от европейских производителей комплектующих и расходных материалов. Все подходящие по качеству элементы приобретены в России.

Установка может работать, используя различные типы сырья. Здесь применяются отходы бойни, навозные стоки, отходы зернопереработки, испорченное зерно. И это уникальный случай, ведь большинство работающих на территории Европы и России станций могут принимать только 1-2 вида сырья.

«Биотехнологии работают на базе сырья, собираемого со всех предприятий агрохолдинга. Станция поглощает отходы мясопереработки, животноводческого, растениеводческого подразделений. Растительные и биоорганические массы перерабатываются во вторичный продукт — газ, необходимый для предприятий, поскольку вся производственная система основана на газовом решении», — рассказывает Сергей Лисканог, технический директор проекта биогазовой станции.

Силами бактерий

Принцип действия прост. Реакторы установки заполняются, в действие вступает флотатор — он отвечает за переработку. Начинается процесс гомогенизации и работа бактерий — они сжигают все лишнее.

Поглощая утиль, бактерии очищают его от аммиака, углерода и сероводорода. На выходе холдинг получает чистую органику: газ, воду и биогумус. Газ — для отопления сельскохозяйственного комплекса. Сухая субстанция — для удобрения земель, жидкая — для их орошения.

«Всеядных бактерий для биогазовой установки подбирали в течение года. Красноярские ученые проводили лабораторные исследования в поисках организмов, способных перерабатывать любые виды сырья в любых температурных условиях, что крайне важно для сибирского региона, где перепады могут достигать 50 градусов», — подчеркнул Сергей Лисканог.

Универсальный агрегат

Что касается механики, обслуживание и управление процессами осуществляют своими силами прошедшие обучение специалисты Goldman Group, техническую поддержку программного обеспечения — дистанционно по запросу заказчика компания-производитель Evoteck. Это один из мировых лидеров в сфере разработки очистных сооружений с 36- летним опытом успешной работы.

Сбоев за период эксплуатации не было: работу станции легко контролировать дистанционно, а управление всеми процессами возможно даже со смартфона, что сейчас особенно актуально.

Стоимость установки Goldman Group составляет порядка 100 млн рублей. На ее разработку и возведение помимо собственных средств холдинга были выделены и краевые субсидии. И, как отметил губернатор Красноярского края Александр Усс во время своего визита, не зря:

«Биогазовая станция уникальна по своей сути, такого рода установок больше нет не только в крае, но и в России, а это вопрос социальной ответственности и экологии. В принципе, на каждом современном животноводческом комплексе может появиться такая составляющая».

Установкой всерьез интересуются и экологи. Специалисты также отмечают, что особенно актуальной станция будет для удаленных от ЛЭП и магистральных газопроводов хозяйственных объектов, так как она позволит получить полную энергетическую автономность, выступая в качестве альтернативного источника электроэнергии. Не считая, конечно, главной задачи — полного устранения углеродных выбросов в окружающую среду.

«Это достояние Красноярского края. Холдинг ориентирован на устойчивое развитие в экологической сфере, и мы готовы передать технологию другим предприятиям, и, конечно, дать авторитетную консультацию по ее применению. Ведь одна из главных задач промышленного сообщества в сохранении чистоты окружающей среды и комфортной жизни людей», — подчеркнул генеральный директор Goldman Group Роман Гольдман.