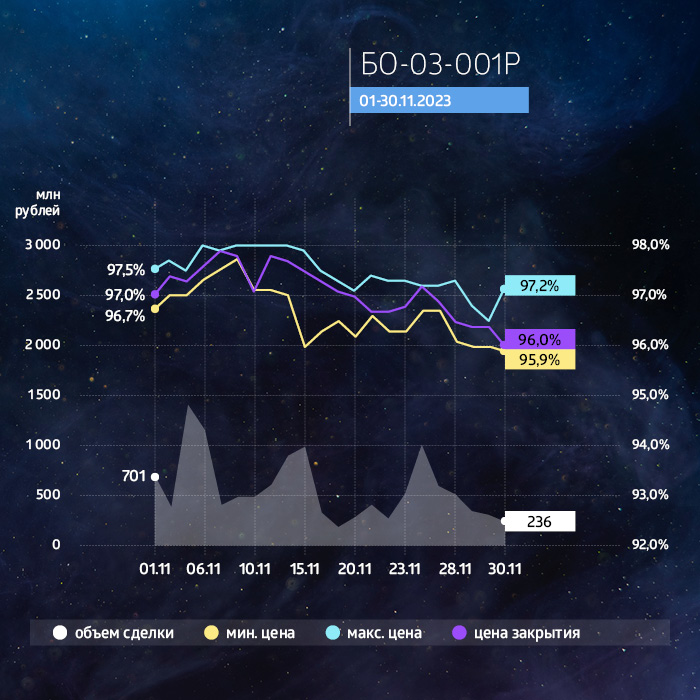

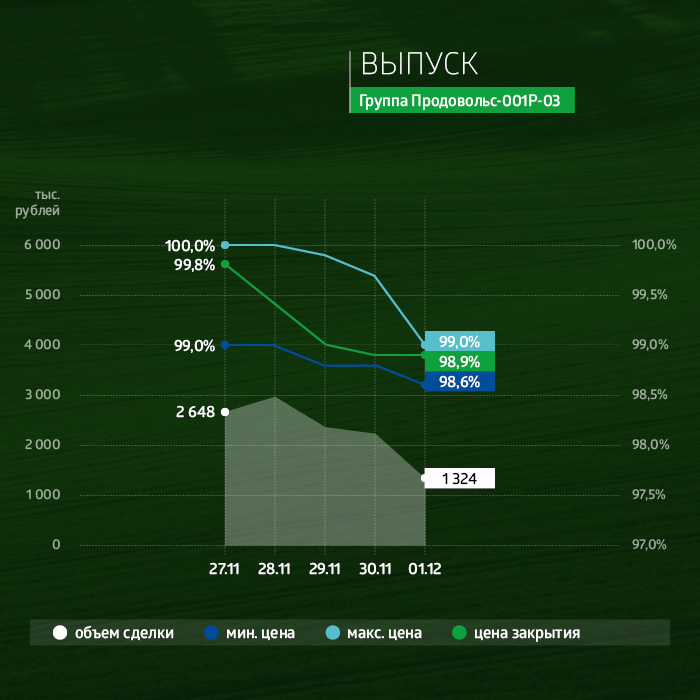

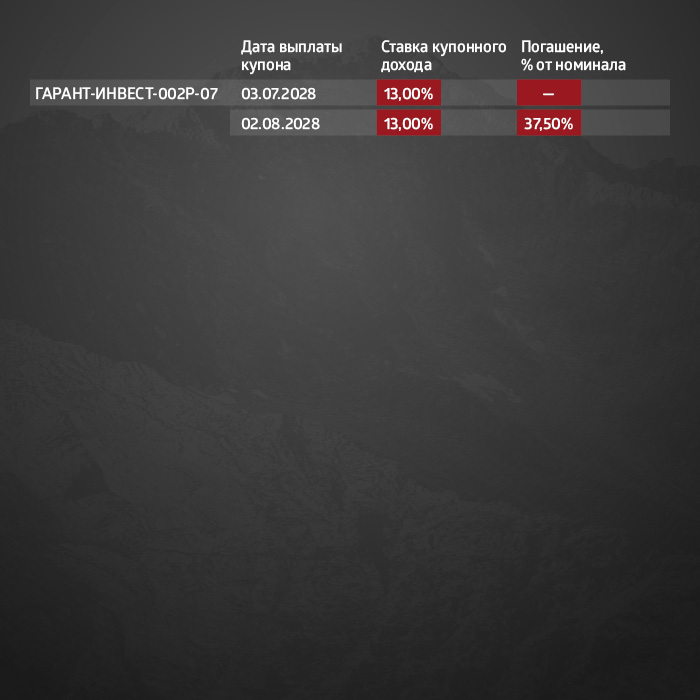

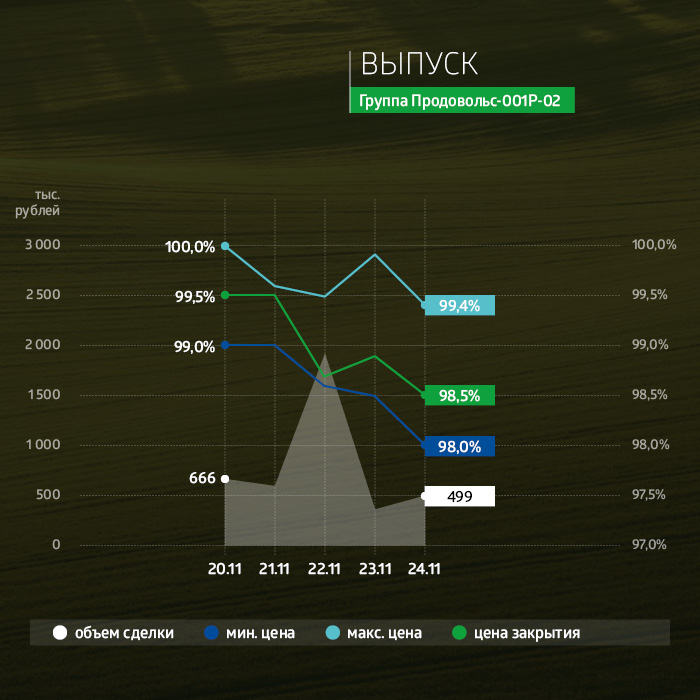

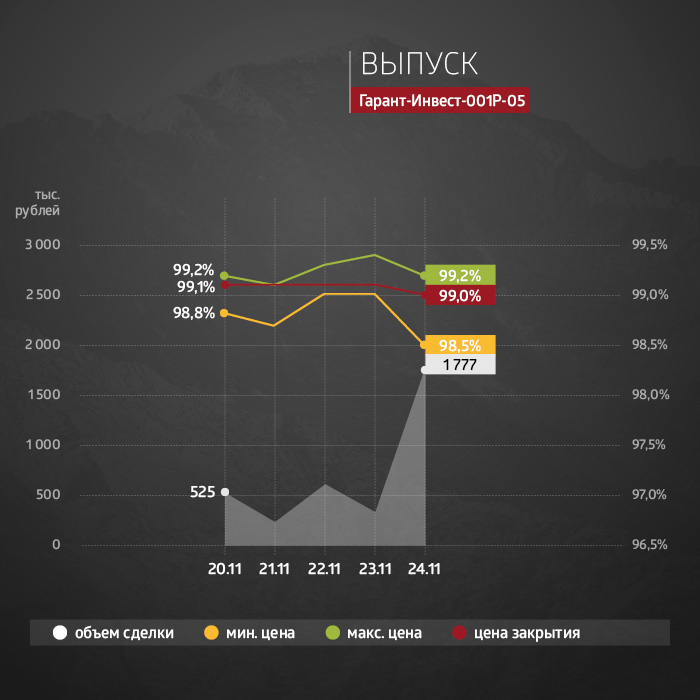

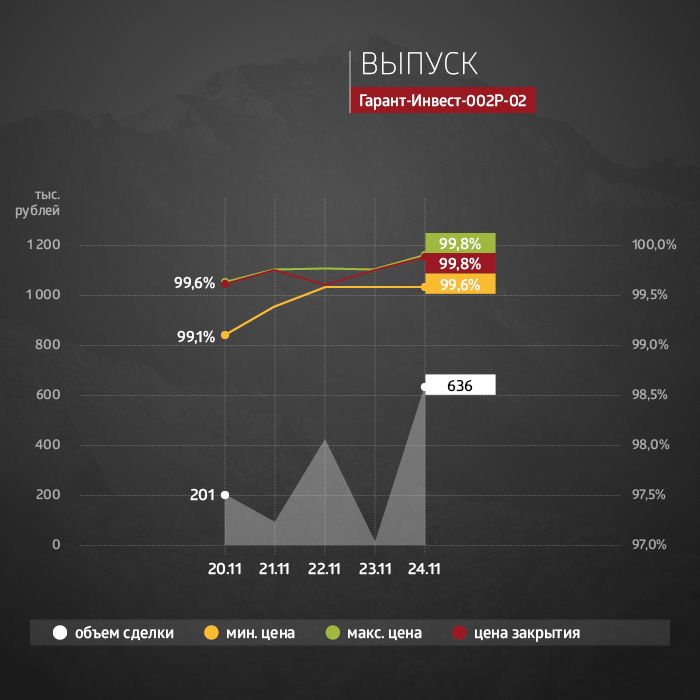

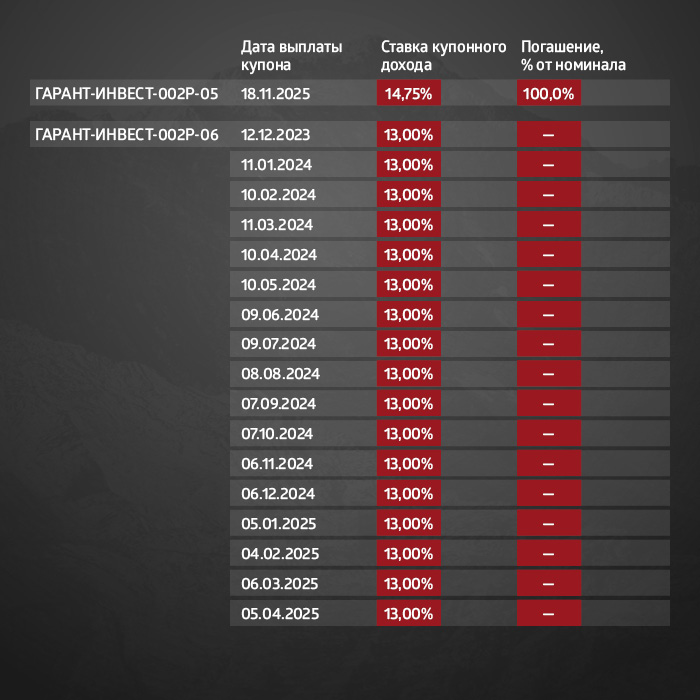

|

Дефолты эмитентов третьего эшелона — главный риск российского публичного долгового рынка в 2024 г., считают эксперты конференции «Облигации: ставка на повышение», которая была организована Ассоциацией владельцев облигаций (АВО) в рамках форума Investment Leaders. Всплеск неисполнения обязательств заемщиков перед инвесторами участники форума прогнозировали и в текущем году, но 2023-й оказался на удивление спокойным. Впрочем, год еще не закончился. Наряду с краткосрочными прогнозами эксперты поделились торговыми идеями на рынке облигаций в условиях высокой ключевой ставки, а также рассказали, как повысить эффективность работы в суде при облигационных спорах. «Хороший год» «Это был год бурного восстановительного роста», — оценила 2023 г. главный экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец. В своем выступлении на сессии «Макроэкономика» в рамках конференции «Облигации: ставка на повышение» эксперт отметила, что рост экономики был достигнут как за счет «бюджетных стимулов», так и «адаптации бизнеса» к шокам 2022 г. «Мы вышли на докризисный уровень, и основная задача теперь — не потерять достигнутое», — подчеркнула представитель ИК «Ренессанс Капитал». По данным главного экономиста консалтинговой компании «ПФ Капитал» Евгения Надоршина, с апреля 2023 г. российская экономика растет преимущественно за счет потребительского спроса, а не бюджетных инвестиций. Правда, оговорился он, более чем наполовину восстановительный рост обеспечен за счет кредитов.

Софья Донец, главный экономист по России и СНГ ИК «Ренессанс Капитал» «Самое яркое впечатление 2023 г. — адаптивность рынка. Несмотря на все кризисы, в этом году нас ничего не сломало. Ковид, шоки прошлого года нас сильно закалили. Адаптивность просто уникальна», — вторит коллегам заместитель председателя правления — руководитель корпоративно-инвестиционного бизнеса Совкомбанка Михаил Автухов. «Мало кто ожидал, что российская экономика будет расти в этом году. Но экономика действительно выросла благодаря существенному спросу, уходу с российского рынка западных компаний, ограничения импорта. Многие продукты пришлось замещать», — констатирует портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист. 2023 г. превзошел ожидания экспертов и на публичном долговом рынке. «Год мегауспешный. Объем привлечения средств эмитентами облигаций превысил докризисные показатели. С начала года было размещено 45 дебютных выпусков, 35 из которых — бумаги компаний малой и средней капитализации, чьи выпуски составляют сегмент высокодоходных облигаций», — отметил начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов Московской биржи Дмитрий Таскин.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал» Руководитель управления аналитических исследований инвестиционной группы «ИВА Партнерс» Дмитрий Александров констатировал: спрос на займы со стороны эмитентов и на облигации со стороны инвесторов был равномерным на протяжении всего 2023 г., несмотря на двукратный рост ключевой ставки. «Так и должно быть. Бизнес живет бизнесом», — заключил он. Александр Павлов, директор департамента DCM ИК «Юнисервис Капитал», напомнил, что в 2023 г. многие ожидали появления новых «черных лебедей», но этого не случилось. «В начале года настроение было тревожное. Но реальность по-хорошему удивила: экономика пошла в рост, всплеска дефолтов не случилось, количество средств физлиц на облигационном рынке заметно увеличилось, особенно это стало заметно в мае-июне. Возросло количество заявок инвесторов на покупку бумаг на первичном рынке, размещения происходили быстро и в полном объеме. Хороший и интересный год», — подчеркнул он. Год назад участники форума Investment Leaders прогнозировали неизбежный рост числа дефолтов на рынке публичного долга в сегменте ВДО. Но если в 2022 г. дефолты допустили шесть эмитентов, то в 2023 г. — только один: «ТД Синтеком» при выплате купона на 3,24 млн рублей. Правда, есть все основания полагать, что до конца года в дефолты уйдут эмитенты, входящие в красноярский холдинг «Голдман Групп». 14 ноября техдефолт допустила материнская компания — УК «Голдман Групп», которая не исполнила обязательства по выплате купона на 9,77 млн рублей, а неделей позже «дочерние» — ТД «Мясничий» и «ОбъединениеАгроЭлита», «ИС Петролеум». Они не нашли средства на выплату купонов и погашение части номинальной стоимости бумаг на общую сумму 36 млн рублей.

Александр Павлов, директор департамента DCM ИК «Юнисервис Капитал» Сейчас в обращении находится выпуск облигаций УК «Голдман Групп» на 1 млрд рублей, выпуск ТД «Мясничий» на 34,9 млн рублей, выпуск «Объединение АгроЭлита» на 175 млн рублей, а также выпуск «ИС Петролеум» на 126 млн рублей. Как бы ни закончился год текущий, в следующем вероятность дефолтов, по мнению экспертов форума, будет выше. И для этого есть весомые причины. Проблемное рефинансирование В 2024 г. эксперты ожидают рецессию, причем не только в российской, но и мировой экономике. «Риск замедления мировой экономики и падение спроса многими сейчас недооценивается. Геополитическая турбулентность тоже никуда не денется и будет только возрастать», — считает управляющий директор «Газпромбанк Private Banking» Егор Сусин. По мнению Софьи Донец из ИК «Ренессанс Капитал», возрастанию рецессионных рисков в России будет способствовать высокая ключевая ставка Банка России. На макроэкономику страны будет влиять падение мировых цен на нефть. Если сейчас российская нефть марки Urals стоит 80 долларов за баррель, то к концу следующего года Евгений Надоршин («ПФ Капитал») ожидает снижения ее стоимости до 55 долларов.

Егор Сусин, управляющий директор «Газпромбанк Private Banking» Большинство спикеров форума сошлись во мнении, что до конца года ключевая ставка вырастет на 1-2 п.п., то есть до 16-17% годовых, и «застынет» на этой отметке до середины 2024 г. Начиная с лета ставка начнет постепенно снижаться. Управляющий директор по макроэкономическому анализу и прогнозированию «Эксперта РА» Антон Табах ожидает, что к концу следующего года ключевая ставка будет находиться в диапазоне от 11 до 12% годовых. Дмитрий Александров (ИГ «ИВА Партнерс») более оптимистичен — «ключ» опустится до 9% годовых. Банк России рассчитывает, что ужесточение денежно-кредитной политики позволит вернуть инфляцию к 4% уже к концу следующего года. По итогам текущего года она составит 7–7,5%. По мнению экспертов, реализовать задуманное ЦБ будет непросто, если вообще не невозможно. «Есть структурные факторы, которые оказывают большое влияние на инфляцию — тарифы, зарплаты, дефицит рабочей силы. И с ними властям придется считаться. Поэтому реальная инфляция в конце 2024 г. будет не 4%, на которые рассчитывает ЦБ, а 5,5–6%», — считает Егор Сусин. По прогнозам Евгения Надоршина, замедление инфляции начнется в феврале следующего года. А вот как поведет себя рубль в 2024 г., мнения экспертов разошлись. Если Евгений Жорнист (УК «Альфа-Капитал») в базовом сценарии ожидает к концу года существенной девальвации рубля, то Дмитрий Александров считает, что «при благоприятных условиях» курс может снизиться до 78 рублей за доллар.

Дмитрий Александров, руководитель управления аналитических исследований ИГ «ИВА Партнерс» «Думаю, что в следующем году доллар за 120 рублей мы увидим», — заявил трейдер, автор телеграм-канала «Инвест Навигатор» Петр Тер-Аванесян. Чем дольше будут сохраняться высокие значения ключевой ставки Банка России, тем выше риск дефолтов. И в 2024 г. вероятность дефолтов возрастет, единодушны эксперты. Ведь цена заемных ресурсов выросла. «В следующем году многим эмитентам придется рефинансировать долг под куда более высокие проценты, чем это было раньше. Не всем экономика позволит это сделать безболезненно, к тому же может существенно уменьшиться спрос на ВДО со стороны розничных инвесторов», — предполагает Александр Павлов из ИК «Юнисервис Капитал». «Согласно исследованию рейтингового агентства АКРА, объем эмиссии ВДО упал в пять раз. Это значит, что рынок ждет не столько массовое рефинансирование, сколько погашение. И мы посмотрим, смогут они это сделать или нет. Я думаю, что нет. Корпоративные дефолты — это главный риск 2024 г.», — говорит Петр Тер-Аванесян.

Петр Тер-Аванесян, трейдер, автор телеграм-канала «Инвест Навигатор» Впрочем, в «Эксперте РА» не видят достаточных причин для всплеска дефолтов. «Отдельные дефолтные истории будут, куда без них, но в целом мы увидим низкий уровень дефолтов. В макромасштабе это не будет проблемой», — поделился мнением Антон Табах. Тренд на IPO В качестве эффективного способа снизить долговую нагрузку и избежать дефолта в условиях высоких ставок эксперты видят в IPO. И этот тренд становится всё более очевидным. «Эмитенты всеми возможными способами пытаются снизить долг. Не получается привлечь заем — значит, нужно размещать акции. Ведь это куда дешевле», — говорит Михаил Автухов из Совкомбанка. По словам Софьи Донец (ИК «Ренессанс Капитал»), несмотря на высокую турбулентность в экономике, акции российских компаний интересны инвесторам.

Михаил Автухов, руководитель корпоративно-инвестиционного бизнеса Совкомбанка «В стране большое количество эмитентов с хорошими фундаментальными показателями. Поэтому мы очень позитивно смотрим на развитие этого рынка. Но акции хороши, если мы их воспринимаем как длинный инструмент», — подчеркнула эксперт. «Очень хорошо, что эмитенты выходят на IPO. Дай бог, чтобы их было больше. Это очень интересный рынок», — соглашается управляющий директор по инвестициям УК ПСБ Николай Рясков. Начальник Управления инвестиционно-банковского обслуживания Россельхозбанка Юрий Новиков связывает интерес к IPO не столько со сложностями привлечения фондирования, сколько с активностью частных инвесторов. «Появились мощные инвесторы в виде физлиц. Им можно продать не очень большой объем в 3-5 млрд рублей, но с хорошими мультипликаторами. Как долго эмитенты смогут размещаться с большими мультипликаторами, так долго будет сохраняться и высокий интерес к IPO», — считает он. Впрочем, не все эксперты готовы видеть в российских акциях перспективный инструмент. Например, Евгений Надоршин задался риторическим вопросом: есть ли в стране хоть одна компания, акции которой торгуются на бирже, способная уверенно сказать, что в следующем году продаст товаров и услуг на величину не меньшую, чем в этом? «Я таких не знаю. У каждой есть обстоятельства, которые могут не позволить ей в следующем году выполнить план. Поэтому перспектив в российских акциях я не вижу», — заключил он.

УК ПСБ Николай Рясков, управляющий директор по инвестициям По мнению трейдера Петра Тер-Аванесяна, акции сегодня — высокорискованный инструмент для инвестиций: «Если бы я был молодой и перспективный, я бы купил акции с кредитным плечом. Получится кратно заработать — хорошо, не получится — ну и ладно. Но сейчас у меня нет такой задачи. Я человек пожилой. Мне надо сохранить капитал. Поэтому я не рискую». В сложившихся условиях он считает оптимальным инвестировать в суверенные облигации, замещающие бонды, драгметаллы, недвижимость и валюту. Бумаги разные, бумаги нужные Отдельный блок конференции «Облигации: ставка на повышение» в этом году был посвящен торговым идеям в облигациях как для тех, кто реализует спекулятивную стратегию, так и для тех, кто придерживается инвестиционной стратегии Buy and Hold. Длинные ОФЗ Частный инвестор, соавтор проекта CorpBonds Алексей Ребров, считает этот инструмент интересным сегодня для инвесторов с горизонтом планирования два-три года. «При такой стратегии точка входа не важна. Колебания цены в ближайшие три-шесть месяцев не важны. Важна перспектива. А перспектива на один-два года — это заметный рост, если верить, что инфляция будет снижена хотя бы на 2%», — говорит эксперт. Для среднесрочных же спекулянтов длинные ОФЗ, по его мнению, по-прежнему опасны.

Алексей Ребров, частный инвестор, соавтор проекта CorpBonds Илья Голубов, старший портфельный управляющий ИК «Ренессанс Капитал», считает оправданным держать до 25-30% долговых ОФЗ в инвестпортфеле. Инвестгрейд Это бумаги эмитентов с рейтингом от ruА- и выше, с доходностью ниже ключевой ставки. По оценке Алексея Реброва, на фоне повышения ключевой ставки ЦБ до 15% и удержания ее на высоком уровне в течение года инвестгрейд ― исключительно спекулятивный актив для коротких сделок. «Инвесторам там просто делать нечего», — заключил он. По оценке Ильи Голубова, сейчас лучше приобретать облигации инвестгрейда на первичном рынке. Таких бумаг в портфеле, по его мнению, может быть до 25-30%. Замещающие облигации «Замещайки» — очень интересный сегмент для физиков», — считает Михаил Автухов (Совкомбанк). По мнению Алексея Реброва, это лучший актив для спекулянтов в 2023 г. «К сожалению, сейчас доходности «укатали» так, что там сложно стало что-то «ловить». Поэтому остается ловить только отдельные интересные выпуски и ждать новых замещений до января», — говорит эксперт. Инвесторам при текущих доходностях и обслуживании в рублях в «замещайках» сейчас делать особо нечего. Юаневые облигации «Изначально эмитенты юаневых облигаций дали недостаточную доходность инвесторам, поэтому физических лиц в этих бумагах не так много. Мне кажется, со временем будут первичные размещения в юанях со ставкой выше. Это хороший вариант защититься от возможной девальвации», — считает Юрий Новиков из Россельхозбанка.

Александр Рыбин, член Совета Ассоциации владельцев облигаций, автор телеграм-канала «Манька Аблигация» «Юаневые облигации — привлекательная идея для инвесторов и среднесрочных спекулянтов по трем причинам: обслуживание в настоящих юанях, а не в квази-долларах; ожидание укрепления юаня к доллару; ставка на дальнейшую девальвацию рубля», — поделился оценкой Алексей Ребров. Для краткосрочных спекулянтов же, по его мнению, юаневые облигации — скучно, без ликвидности и курсовых разниц, которые «позволяют без комиссий прыгать между валютами». Высокодоходные облигации Александр Рыбин, член Совета АВО, автор телеграм-канала «Манька Аблигация», считает сегодня интересными для инвестиций лишь «редкие, выборочные выпуски». «Премия ВДО к безрисковым бумагам сегодня слишком низкая», — констатирует он. Его коллега, член Совета АВО, Илья Винокуров в качестве наиболее перспективных эмитентов ВДО выделяет малые технологические компании, например, «Реиннольц», «Завода КЭС», «Моторных технологий». Компании работают на растущих рынках, их бумаги включены в Сектор роста, а значит эмитенты имеют право на господдержку в виде субсидирования процентных ставок и «обладают неплохим уровнем доходности».

Илья Винокуров, частный инвестор, член Совета Ассоциации владельцев облигаций По мнению Алексея Реброва, для среднесрочных спекулятнов интересна только «первичка» ВДО, которая дает премию 1,5% к «вторичке» «и позволяет сейчас сидеть в бумаге хотя бы 10-30-50 дней». Облигационные споры Проблема защиты прав инвесторов стала еще одной актуальной темой обсуждения участников «облигационной» сессии-2023, тем более в условиях возрастающего риска дефолтов. Как рассказал начальник управления поведенческого надзора за субъектами рынка ценных бумаг и коллективных инвестиций Банка России Петр Ломакин, за девять месяцев 2023 г. ЦБ принял 244,3 тыс. жалоб, в том числе 7 тыс. в сфере инвестиций. На эмитентов регулятору поступило 1,5 тыс. жалоб.

Петр Ломакин, начальник управления поведенческого надзора за субъектами рынка ценных бумаг и коллективных инвестиций Банка России В период с января по сентябрь Банк России составил 408 протоколов на эмитентов, но количество предписаний — всего 23. «В большинстве случаев эмитенты стараются еще на этапе составления протокола устранить все нарушения, урегулировать проблемы с инвесторами», — констатирует Петр Ломакин. И это неудивительно, учитывая размер штрафов в 500-700 тыс. рублей. В ближайшее время ЦБ планирует внести изменения в законодательство, которые позволят распространить деятельность Службы судебного уполномоченного (ССУ) на профучастников публичного долгового рынка. То есть, к нему смогут обращаться инвесторы или доверительные управляющие, который столкнулись с нарушением своих прав. Размер требований потребителя финуслуг о взыскании денежных сумм составит 3 млн рублей. Сейчас в сфере внимания ССУ — банки, страховые компании, негосударственные пенсионные фонды. Член Совета АВО Алексей Пономарев поделился оценкой профессионализма судей общей юрисдикции, которые вынесут решения по облигационным спорам. «Суды неэффективны, рассмотрения длятся годами. В большинстве своем судьи не разбираются в ценных бумагах. Выиграть в таком суде инвестору-физику почти нереально. В судебном процессе он заведомо слабая сторона», — говорит эксперт.

Алексей Пономарев, член Совета Ассоциации владельцев облигаций Распространение деятельности ССУ на участников облигационного рынка, по его мнению, позволит инвесторам с большей эффективностью добиваться справедливости. При нарушении эмитентом своих обязательств перед инвесторами Вадим Резниченко, руководитель направления юридической компании a.t.Legal, считает подачу групповых исков гораздо эффективнее, чем индивидуальных. «Групповой иск позволяет привлечь большее внимание к судебному делу общественности. При рассмотрении резонансных дел судьи, как правило, работают более эффективно. Такое дело замылить уже не получится», — убежден юрист. При этом, как показывает практика, российские инвесторы крайне неохотно подают коллективные иски. «У нас было несколько случаев коллективных исков, но их очень мало. Правосознание наших инвесторов, к сожалению, невысокое. В большинстве своем инвестор ленив, он хочет, чтобы его проблемы за него решал кто-то другой. Люди готовы изливать боль в чатах, но не обращаться в суд», — посетовал Алексей Пономарев.

Владислав Холодков, старший юрист юридической компании «РКТ» По словам старшего юриста юридической компании «РКТ» Владислава Холодкова, многие инвесторы не верят свои силы. «Вы недооцениваете свою ярость. Вы должны объединяться. Вы должны дать понять эмитенту: если он не заплатит, вы пойдете в суд, в полицию, будете требовать банкротства. И такие кейсы есть, эмитентам есть чего бояться. Объединяйтесь в группы, ищите профессионалов в соответствующей области», — обратился к инвесторам юрист. Как рассказал Илья Винокуров, Ассоциация владельцев облигаций инициирует изменения в законодательство, которое позволит объявлять эмитента, допустившего дефолт, банкротом автоматически, без просуживания долга. «После трехмесячного дефолта эмитент должен быть признан банкротом. Во-первых, это ускорит процесс взыскания долга. Во-вторых, у недобросовестного эмитента будет меньше возможностей для вывода активов», — заключил член Совета АВО.

|