Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

В начале октября АКРА присвоило итоговый кредитный рейтинг облигациям СФО «РЛО» с залоговым обеспечением денежными требованиями класса «А» на уровне AAA (ru.sf). Наиболее значимыми факторами по портфелю договоров оригинатора, по мнению агентства, является отсутствие дефолтов и просрочки в портфеле ввиду отсутствия штрафов и пеней, сборы на капитальный ремонт, обязательные согласно требованиям ЖК РФ, ежемесячные платежи в рамках секьюритизируемых договоров, не превышающие 80% от ежемесячных поступлений на специальный счет в рамках установленного тарифа на капремонт, ежегодная индексация тарифа на капремонт, сокращающая долю от сбора на специальный счет, невозможность дефолта спецсчета и его защищенность ЖК РФ. Дополнительную кредитную поддержку облигациям оказывает резервный фонд специального назначения (РФСН), формируемый в дату эмиссии в размере 8,42% от облигаций класса «А». Средства РФСН могут использоваться для выплаты купонного дохода по облигациям.

В октябре эмитент погасил 7,6% от номинальной стоимости облигаций класса «А», следующая амортизационная выплата будет произведена в январе 2025 г. в размере 7,19% от номинала.

Итоги торгов

Суммарный объем торгов выпуска СФО РЛО-А-об на вторичном рынке в октябре составил 8,8 млн рублей, что на 59,3% больше сентябрьского объема. Ужесточение ДКП Банком России и повышение ключевой ставки с 19 до 21% привели к тому, что к концу месяца котировки опустились до отметки 89% от номинала. Доходность выпуска за месяц увеличилась с 24,2 до 30,5% годовых.

Купонные выплаты

Купонные выплаты по выпуску класса «А» объемом 207,128 млн рублей начисляются из расчета 19% годовых. Купоны ежеквартальные. Общая сумма выплат по выпуску составила 17 млн 682 тыс. 517 рублей, из которых 1 млн 940 тыс. 789 рублей — доход за 1-й купонный период, 15 млн 741 тыс. 728 рублей — амортизация в размере 7,6% от номинальной стоимости бумаг. Купонные выплаты по одной облигации составили 9,37 рубля.

Об итогах торгов на вторичном рынке по пяти биржевым выпускам облигаций компании и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в октябре стал полноправным членом Ассоциации факторинговых компаний (АФК), с которой активно сотрудничал. С 2019 г. эмитент участвовал во всех статистических обзорах рынка факторинга АФК. В ассоциации отметили «впечатляющие опыт и экспертизу нового члена в вопросах фондирования и внедрения инноваций», которые окажутся полезны для других участников объединения.

«Вступление в АФК на пороге десятилетнего юбилея Global Factoring Network символизирует переход в стадию зрелости развиваемого нами бизнеса», — прокомментировал вступление в АФК управляющий партнер Global Factoring Network Алексей Примаченко.

Итоги торгов

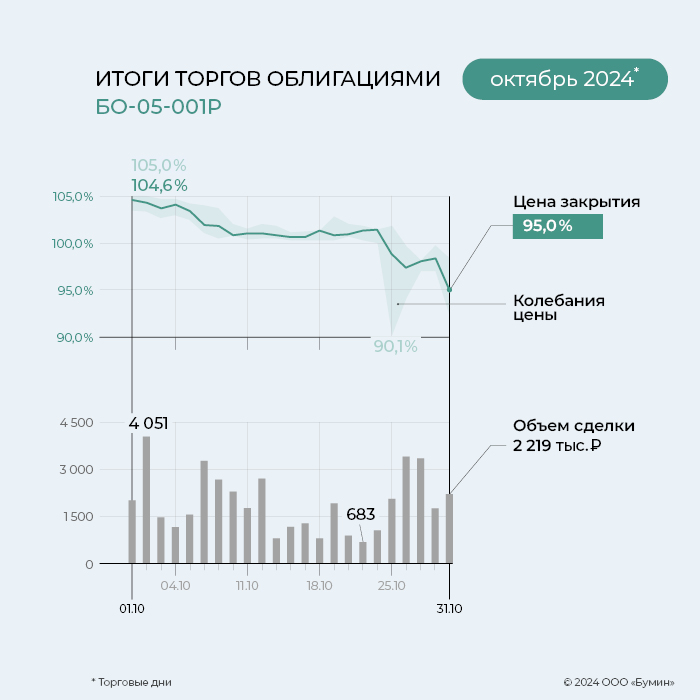

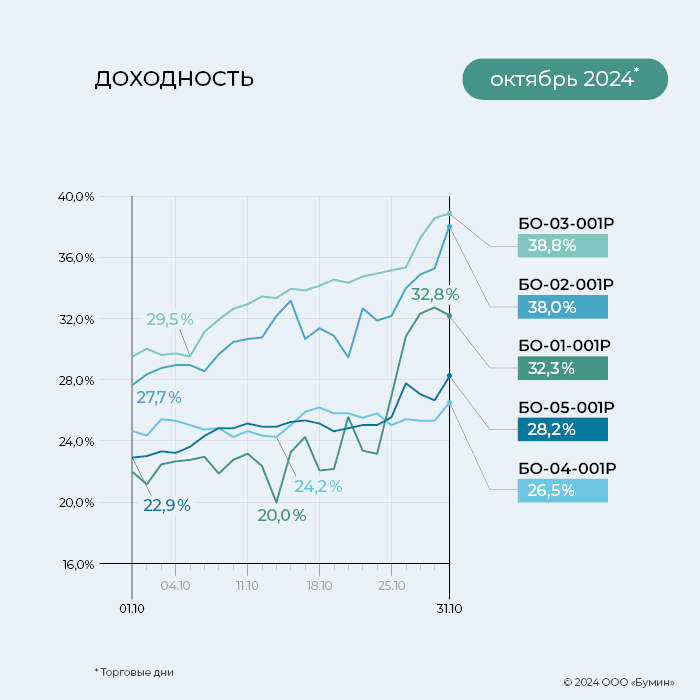

Наиболее ликвидным среди всех облигаций эмитента второй месяц подряд остается выпуск БО-05-001P. Суммарный объем торгов за октябрь составил 44,4 млн рублей, что на 48% больше показателя сентября. Из-за повышения ключевой ставки до 21% годовых котировки выпуска, как и у многих облигаций на рынке, опустились. По итогу торгов за 31 октября зафиксирована цена на отметке 95% от номинала. Показатель доходности увеличился с 22,9 до 28,2% годовых.

В октябре среди выпусков эмитента максимальная средняя доходность по-прежнему осталась у облигаций серии БО-03-001, показатель за месяц составил 33,41% годовых (плюс 4,8% к результату сентября). Месячный объем торгов практически не изменился и составил 5,2 млн рублей, что на 592 тыс. меньше сентябрьских объемов.

В октябре показатель средней доходности выпуска серии БО-02-001 увеличился с 28,41 до 31,31% годовых. Суммарный объем торгов за месяц составил 7 млн рублей (-29% к предыдущему периоду). Цена облигации на конец октября составляла 87% от номинала. 18 октября прошла вторая амортизационная выплата по выпуску — 4% от номинала.

Высокий объем торгов остается по выпуску серии БО-04-001P, в октябре показатель составил 16,7 млн рублей (увеличился на 23%). Облигации продолжают торговаться по цене выше номинала, несмотря на негативные события для рынка. На конец месяца купонная доходность выпуска составила 26,5% годовых (+1,8% к показателю начала октября).

Объем торгов по выпуску серии БО-01-001 в октябре составил 5,4 млн рублей. Доходность выпуска за месяц выросла с 22 до 32,2% годовых. 21 октября прошла очередная четырехпроцентная амортизационная выплата, суммарно погашено 44% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 4 млн 986 тыс. рублей (23-й купон), по одной облигации — 9,86 рубля. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купонного периода.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 7 млн 953 тыс. рублей (19-й купон), по одной облигации — 13,02 рубля. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонных периодов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (15-й купон), по одной облигации — 12,12 рубля. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонных периодов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 23,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 928 тыс. рублей (10-й купон), по одной облигации — 19,52 рубля. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-05-001P объемом 150 млн рублей начислены из расчета 23% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 835 тыс. рублей (4-й купон), по одной облигации — 18,9 рубля. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма выплат по пяти биржевым выпускам составила 20,4 млн рублей.

В обращении находится пять выпусков биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 644 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

АО «НФК — Структурные инвестиции» («НФК-СИ») 28 октября начало размещение десятилетних внебиржевых облигаций серии 001П-03 объемом 200 млн рублей. Ставка 1-3-го купонов установлена на уровне 28% годовых. Купоны ежемесячные. Облигации доступны на финансовой платформе ВТБ Регистратор. В интервью Boomin директор по развитию и стратегическому планированию «НФК-Сбережения» (организатор размещения «НФК-СИ») Алексей Кузьмин рассказал о принципах определения ставки по выпускам компании, о динамике размещения нового выпуска в период высоких ставок, о результатах работы компании за девять месяцев 2024 г. и многом другом.

— Как вы оцениваете динамику размещения третьего внебиржевого выпуска? Насколько на нее повлияло повышение ключевой ставки 25 октября?

— Размещение данного выпуска началось 28 октября и совпало с днем фактического вступления в силу решения Банка России о повышении ключевой ставки. При этом эмитент установил размер купона уже с учетом оглашенных итогов заседания Совета директоров Банка России. Иными словами, размещение стартовало уже в «новой реальности».

Относительно внебиржевого выпуска недельный срок не является показательным для оценки динамики размещения, поскольку применяемые подходы постепенной продажи ценных бумаг инвесторам предполагают существенно более длинные сроки. Тем не менее количество и объем поступивших заявок за столь короткое время свидетельствуют о наличии достаточно высокого спроса и привлекательности для инвесторов заявленного уровня доходности.

За первую неделю было размещено более 10% от общего объема выпуска. Такие темпы позволяют рассчитывать на то, что весь выпуск удастся разместить в запланированные сроки, то есть в течение трех месяцев.

— Ставка 28% установлена для первых трех купонов. Как планируете определять ее размер в дальнейшем?

— Структура этого выпуска предусматривает высокий уровень адаптивности к меняющимся требованиям рынка. Это позволяет оперативно реагировать на изменения конъюнктуры и поддерживать привлекательный уровень ставок в моменте. В условиях высокого уровня неопределенности сроки, на которые заранее устанавливаются купонные ставки, могут сокращаться (в настоящее время такой срок ограничен квартальным периодом, при этом купон выплачивается ежемесячно). И, наоборот, в условиях снижения неопределенности допускается возможность установления ставок на более длинный горизонт.

В данный момент мы исходили из того, что оптимальным является спред в размере 7% годовых к ключевой ставке. Вероятно, если ключевая ставка останется около текущих уровней, то мы будем устанавливать величину купона для будущих периодов исходя из указанного уровня.

Естественно, что абсолютная величина спреда может сокращаться или увеличиваться в зависимости от будущих средних уровней процентных ставок в экономике.

— Недавно рынок был приятно удивлен ставкой в 98% годовых по второму выпуску. Планируете ли что-то подобное по третьему выпуску — для поддержания высокой среднегодовой ставки?

— Второй выпуск имеет существенные отличия и нацелен прежде всего на инвесторов, готовых инвестировать на средне- и долгосрочную перспективу, для которых важна определенность в отношении размера купона на горизонте не менее года. В этой связи по данному выпуску всегда заранее известны ставки на ближайшие 12 купонов.

Вместе с тем, ставка каждого очередного купона устанавливается заранее (за год до начала купонного периода), чтобы обеспечить среднегодовой уровень купонной ставки на справедливом уровне с учетом основных тенденций на рынке.

В частности, последнее решение по установлению ставки 23-го купона второго выпуска в размере 98% годовых позволило обеспечить среднее значение для последних известных 12 купонов на уровне 29% годовых.

— Как были освоены инвестиции, привлеченные за счет первых двух выпусков? Чего удалось достичь?

— Мы очень довольны тем, что в текущем году нашей группе компаний (ГК «Пионер-Лизинг». — прим. Boomin) удалось достичь уровня совокупного лизингового портфеля в размере 3 млрд рублей. Дальнейшие поступления от размещения новых выпусков также будут направлены на расширение лизинговой деятельности.

Следует отметить, что положительное влияние еще не отразилось в полной мере. Более того, основные эффекты от привлечения финансирования ожидаются впереди. Это обусловлено различными факторами — главным образом, особенностями внебиржевого рынка, связанными с постепенным длительным размещением. Напомним, что и 1-й, и 2-й выпуски предполагали плановое размещение на горизонте года. Завершение размещения 2-го выпуска состоялось лишь недавно (18 сентября). По этой причине освоение привлеченных средств продолжается. Кроме того, нестабильность рыночных условий требует в настоящее время осторожности, более консервативного подхода в принятии решений для обеспечения устойчивого развития на длительной перспективе и поэтому не допускает спешки.

Ни для кого не секрет, что в текущих условиях общий уровень рисков в экономике существенно возрос. Это отразилось как на увеличении себестоимости продаж, так и на росте процентных расходов по обслуживанию долговых обязательств.

В таких условиях рост выручки более, чем на 50%, по итогам девяти месяцев текущего года, способствовал увеличению доходов наших инвесторов, но не позволил в моменте обеспечить соответствующий рост прибыли. В этой связи отметим преимущество длинного финансирования с помощью облигаций, которое не требует перманентного обеспечения высоких показателей конечного финансового результата, но зато открывает возможность повышения устойчивости бизнеса в неблагоприятные периоды и создания стабильного положительного эффекта в средне- и долгосрочной перспективах.

Благодаря привлечению длинного финансирования за счет облигаций нам удалось существенно улучшить структуру пассивов компании и сократить потребность в краткосрочных заемных средствах почти на 60%.

Московский девелопер победил в конкурсе годовых отчетов Московской биржи в номинации «Лучшее раскрытие непубличных компаний-эмитентов облигаций» в секции «Лучший годовой отчет непубличной компании».

31 октября 2024 г. состоялась церемония награждения победителей XXVII ежегодного конкурса годовых отчетов, организаторами которого выступает Московская биржа.

«Очередная победа «Гарант-Инвеста» в номинации, посвященной качеству раскрываемой нами информации, говорит о том, что мы не отступаем от выбранной изначально стратегии — прозрачности, открытости и уважения к нашим инвесторам. Раскрытие корпоративной информации — основа коммуникаций на финансовом рынке. Это инструмент, помогающий завоевать доверие в инвестсообществе, рассказать о том, чем живет компания — например, как мы развиваем корпоративное управление, какие имеем финансовые показатели и так далее. Если ты стал эмитентом, то должен понимать, что важно тем, кто вложил в тебя в деньги, и максимально емко предоставлять им эту информацию», — прокомментировал Boomin президент ФПК «Гарант-Инвест» Алексей Панфилов.

В 2024 г. количество участников конкурса увеличилось на четверть по сравнению с прошлым годом, заявки на участие в конкурсе подали 106 компаний, среди них — крупнейшие российские компании-лидеры рынка в своих сегментах: Газпром, Сбербанк, РЖД, Аэрофлот, Северсталь, Лукойл, Татнефть, Россети, Норильский никель, ФосАгро, Интер РАО, ЕвроХим и др. Участники представляют банковский сектор, информационные технологии, лесную промышленность, металлургию, нефтегазовую отрасль, потребительский сектор, строительство, телекоммуникации, транспорт, химическую промышленность и электроэнергетику.

«Конкурс годовых отчетов имеет особое значение: он подчеркивает важность прозрачности и ответственности перед инвесторами и обществом в целом. Московская биржа всегда поддерживала инициативы, направленные на повышение качества корпоративного управления и информационной открытости. Годовой отчет не просто документ, это лицо организации, которое демонстрирует ее ценности, стратегию развития и готовность к открытому диалогу со всеми заинтересованными сторонами. Мы убеждены, что прозрачные и понятные отчеты способствуют укреплению доверия инвесторов, улучшению деловой репутации компаний и развитию финансового рынка страны», — прокомментировал Сергей Швецов, председатель наблюдательного совета Московской биржи.

Конкурс годовых отчетов проводится уже 27 лет и является одним из важнейших событий года в области корпоративного управления и взаимодействия с инвесторами, площадкой для формирования стандартов представления информации о бизнесе и стратегии развития компании для ее стейкхолдеров. ФПК «Гарант-Инвест» уже второй год подряд становится призером мероприятия.

30 октября 2024 года в Москве состоялся V ежегодный форум «Будущее облигационного рынка», организованный рейтинговым агентством «Эксперт РА» и аналитической компанией «Эксперт Бизнес-Решения». Участниками мероприятия стали более 650 человек: представители крупнейших российских банков, корпоративные заемщики и эмитенты облигаций, организаторы выпусков, инвесторы, представители инфраструктуры рынка, СМИ. Форум традиционно объединил ключевых персон облигационного рынка для определения стратегических планов развития, обсуждения рисков и поиска рецептов эффективных размещений для эмитентов.

С приветственным словом к участникам обратился генеральный директор компании «Эксперт Бизнес-Решения» Павел Митрофанов. Он поблагодарил партнеров и участников мероприятия и открыл пленарное заседание под названием «Будущее облигационного рынка: кому при высоких ставках жить хорошо?». Дискуссия началась со знакомства с данными аналитического обзора «Запас прочности истощается: обзор долгового рынка 2024–2025», который представила управляющий директор по корпоративным рейтингам «Эксперт РА» Гульназ Галиева.

«Заемщики на себе пока не ощутили в полной мере эффекта от роста процентных ставок из-за существенного объема кредитов и облигаций, выпущенных по фиксированным ставкам до цикла ужесточения денежно-кредитной политики ЦБ РФ», – рассказала она.

По мнению аналитиков агентства «Эксперт РА», указала Галиева, сохранение жестких денежно-кредитных условий на длительный период создает риск существенного истощения запаса прочности по уровню процентной нагрузки, особенно для закредитованных компаний, которым предстоит пересмотр ставки фондирования по мере приближения срока погашений/оферт по долгам в 2025 году.

Управляющий директор Совкомбанка Андрей Оснос объяснил, какие факторы влияют на рынок облигаций. Среди них — не только повышение ключевой ставки, но и ожидание её дальнейшего роста, а также расширение спреда стоимости фондирования банков, основных держателей облигаций в России, к ключевой ставке. Не менее важным фактором является постепенная отмена послаблений ЦБ по нормативам ликвидности, начавшаяся с 1 октября, для СЗКО. Это заставляет банки размещать средства в государственных облигациях и на счетах в Центральном банке. Также усиливается конкуренция за инвесторов: Минфин каждую неделю привлекает по 250 миллиардов рублей, и компании активно выходят на IPO. Добавляет давления и большой объём корпоративных долгов, которые нужно рефинансировать на горизонте одного года.

«Эти факторы ещё никогда не сходились одновременно, поэтому спрогнозировать развитие ситуации сложно. Корпорациям нужно занимать пока есть такая возможность — компании идут на дно в основном не из-за убытков, с которыми компании могут жить долго, а из-за недостатка ликвидности», — отметил эксперт.

Руководитель корпоративно-инвестиционного бизнеса Инвестиционного Банка «Синара» Алексей Куприянов скептически оценил сложившуюся обстановку на рынке. «Я не вижу счастливых лиц ни у инвесторов, ни у эмитентов (кроме тех, кто разместился по фиксированным ставкам в начале года). Будет ли снижаться ставка? Конечно, будет, деревья не могут расти до неба. Многих ли мы потеряем на этом пути? Я думаю, даже смелые люди, которые выкупали активы уходящих иностранных инвесторов, возможно, тоже сейчас подумают, что они были чрезмерно смелые», – посетовал он. По словам Куприянова, тревожные звонки видны в отраслях, где возросшие ставки невозможно переложить в цены для покупателя: например, в тех, что связаны с инфраструктурным строительством, в концессионных проектах.

Мария Хабарова, начальник управления инвестиционно-банковской деятельности «ВТБ Капитал Трейдинг» рассказала о том, как влияют жесткая ДКП и регуляторные меры на банковский рынок:

«Центральный банк повышает ключевую ставку, чтобы снизить темпы кредитования. Сейчас для банков ужесточились нормативы краткосрочной ликвидности, поэтому банкам важно привлекать депозиты небанковских организаций и физических лиц. И компании, и физические лица получают множество предложений от банков с более и более высокими ставками по депозитам. Что это дает? У банков образуются «дорогие» деньги, которые по идее должны бы опережающим темпом повышать ставки кредитования. Но общаясь с представителями клиентов, мы не слышим, что никто не выбирает деньги, потому что они дороги. Наоборот, пока ликвидность есть, пока ее дают, компании берут кредиты».

Директор департамента по работе на рынках капитала РоссельхозбанкаДенис Тулинов заявил, что ситуация на рынке близка к буре.

«Главная причина – неожиданно жесткая риторика ЦБ. В сентябре мы бы оценили ситуацию практически как штиль. В тот момент, когда ставка была 18%, никто не думал, что мы будем говорить о перспективах ставки 23%. Вторая причина – ужесточение требований по нормативу краткосрочной ликвидности, что вынуждает банки активно привлекать на депозиты, забирая рыночную ликвидность. А третье – репрайсинг флоатеров плюс их огромное количество на рынке. Все это приближает нас к ситуации бури», – пояснил он.

Одним из немногих оптимистов оказался Всеволод Антоновский, член правления, директор корпоративного и инвестиционного бизнеса МСП Банка. Это, по его словам, вызвано тем, что в сегменте МСП проблемы высоких ставок в полной мере себя еще не проявили. «Компании малого и среднего бизнеса достаточно быстро реагируют на ситуацию, они выбирают определенные направления, которые позволяют сохранить маржу, к тому же они действительно могут быстрее адаптироваться к текущим реалиям, чем крупные структуры», – прокомментировал свою позицию эксперт. Антоновский отметил, что стоимость биржевых заимствований на фоне растущих ставок и исчерпывания лимитов по большинству льготных программам поддержки становится сопоставимой с классическим банковским кредитованием. «Нивелирование диспропорции между затратами, связанными с выходом на долговой рынок, и стоимостью кредитов при сохранении потребности в финансировании является драйвером развития биржевых инструментов для сегмента МСП», - заключил банкир.

Вице-президент - заместитель начальника департамента инструментов долгового рынка Газпромбанка Алексей Офёркин отметил, что рынок весь 2024 год находится в условиях повышенных ставок, постепенно адаптируясь к новым реалиям. По расчетам ГПБ на основании отчетности по МСФО самых активных эмитентов облигаций в 2023 – 2024 годах у представителей первого эшелона показатель Net Debt/EBITDA оценивается на уровне 1,7x, у второго – 2,1x, а у третьего составляет порядка 3х. Все эти эмитенты выпускали флоатеры, т.е. их долговой портфель с учетом кредитов преимущественно переоценивается вместе с ключевой ставкой. Также была дана оценка возможностей обслуживания долга через процентные расходы к EBITDA при различных сценариях средней ставки по заимствованиям и уровня долговой нагрузки. В случае левериджа 3х при средней ставке по портфелю 20% обслуживание долга будет составлять 60% EBITDA, а при ставке 25% процентные выплаты будут занимать уже 75% EBITDA. «И здесь возникает дискуссия о том, насколько долго это будет приемлемо для заемщиков с учетом тех объемов рефинансирования, которые запланированы на 2025 г., с учетом обострения конкуренции за привлечение средств, и с учетом того, что стоимость заемных денег растет», – подытожил Офёркин.

От лица сообщества эмитентов выступила директор казначейства «ФосАгро» Мария Мохначева. Она подчеркнула, что при всем давлении, которое сейчас испытывает рынок облигаций, он все равно остается наиболее приемлемым местом для корпоративного финансирования.

«Рынок высокий, с ликвидностью непросто, решения принимать тяжело. Но заимствовать нужно, выходить на рынок нужно: никто из эмитентов не планирует останавливать стройки, прекращать производство, у всех есть запас прочности даже при таких ставках. Тем более, что в этом году было прекращено субсидирование практически во всех отраслях. Поэтому облигационный рынок фактически остается единственным удобным местом, где можно провести привлечение», – сказала Мохначева.

Директор департамента долгового рынка Московской Биржи Глеб Шевеленков представил взгляд на рынок долга «сверху», с точки зрения тенденций, которые наблюдаются на площадке в течение 2024 года. «Да, у нас растут объемы привлечения. Плюс 22% – это темп привлечения текущего года. И внутри этого темпа 50%+ – это привлечения по плавающей ставке. И здесь вопрос в том, где мы найдем баланс. Те заёмщики, которые выходили с плавающей ставкой в прошлом году, никак не думали, что это плавание настолько затянется», – отметил он. Кроме того, Шевеленков поделился статистикой биржи, отражающей изменения в структуре рынка. Так, традиционно основную долю покупателей облигаций составляют банки. Однако, по словам спикера, они уже с трудом аллоцируют свои портфели. «Новый феномен – розничный инвестор, который стал потреблять корпоративные облигации. Доли нетто-вложений на рынке распределились в 2024 году так: 57% – банки и финансовые компании, 27% – ДУ, 15% – физлица (по сравнению с 13% в 2023 и 7% в 2022), 2% - корпораты», — пояснил представитель биржи.

В финале панельной сессии главный экономист «Эксперт РА» Антон Табах представил макропрогноз на 2025 год. Он отметил четкое замедление экономики в секторах, которые не имеют бюджетного финансирования, однако, по его мнению, ее будут вытягивать субсидированные сектора. В части инфляции Табах призвал быть оптимистами и верить, что «ЦБ сможет загнать ее вниз», однако, по его словам, средняя ставка в 2025 г. может составить 18% лишь в том случае, если в декабре 2024-го она будет повышена до 22% и не более. В 2026 г. она может составить уже 13%.

После перерыва деловая программа форума продолжилась еще тремя сетами параллельных секций: «Инвестгрейд: трансформация» и «Перспективные эмитенты и рынки», «Смена сезона: как заморозки на рынке IPO влияют на эмитентов и когда ждать оттепель»? и «Катализаторы успешных размещений: кто помогает эмитентам», а также «Финансы для растущего бизнеса» и «Место ЦФА на рынке капитала».

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» опубликовало неаудированную промежуточную сокращенную консолидированную финансовую отчетность по МСФО и операционные показатели за девять месяцев 2024 г.

Ключевые финансовые показатели за девять месяцев 2024 г., млн рублей (за исключением %):

9 мес. 2024

9 мес. 2023

% изм.

Выручка

2 329

2 182

7%

EBITDA*

3 260

2 596

26%

30.09.2024

31.12.2023

% изм.

Активы

49 085

44 888

9%

Инвестиционная стоимость

34 488

32 838

5%

Чистый долг

34 213

30 011

14%

Чистый долг/EBITDA

7,9

8,6

(8)%

*- помимо арендной выручки компания включает в показатель EBITDA доходы от своих финансовых активов

Операционные показатели

За девять месяцев 2024 г. посещаемость торговых центров (ТЦ), принадлежащих ФПК «Гарант-Инвест», достигла уровня аналогичного периода прошлого года и составила 28,4 млн человек. Уровень вакантности снизился с 2% до 1,87% по состоянию на 30 сентября 2024 г. Согласно данным ведущих консультантов рынка недвижимости (Nikolers, Core.xp и др.) доля вакантных площадей в среднем по портфелю компании существенно ниже средней вакантности по Москве. Уровень вакантности рассчитывается как соотношение вакантной и арендопригодной площади (GLA в квадратных метрах). Вакантными являются не приносящие доход помещения торгового центра. Рост неторговой функции в ТЦ также способствует минимальному количеству лотов, не генерирующих доход.

Доля вакантных площадей объектов недвижимости на 30 сентября 2024 г.:

% вакантных площадей

ТК «Галерея Аэропорт»

0,54%

ТРК «Москворечье»

3,40%

ТЦ «Ритейл Парк»

1,74%

ТЦ «Коломенский»

0,84%

ТРК «Пражский Град»

0,02%

ТРК «Перово Молл»

0,64%

ТДК «Тульский»

0,71%

Сеть ТЦ «Смолл»

5,53%

МФК Колобовский, 19

0,00%

МФК Колобовский, 23

0,73%

1,87%

Финансовые показатели

Совокупная арендная выручка компании выросла на 7% LFL и составила 2,33 млрд рублей. Рост выручки обусловлен стабильными операционными показателями, а также увеличением доходов торговых центров за счет индексации арендных ставок и роста дохода в виде процентов с товарооборота арендаторов.

Показатель EBITDA за девять месяцев 2024 г. составил 3, 26 млрд рублей, показав рост на 26% относительно аналогичного периода прошлого года. Компании удалось достичь высоких темпов роста показателя за счет увеличения арендной выручки и доходов от финансовых активов, существенно выросших в частности в связи с высоким значением ключевой ставки.

Увеличение операционной прибыли компенсировало рост процентной нагрузки, также зависящей от ключевой ставки Банка России. По результатам первого полугодия эмитенту удалось получить чистую прибыль в размере 15 млн рублей.

По словам представителей эмитента, рост консолидированного чистого долга на 14% с начала года является следствием того, что компания находится в активной инвестиционной фазе, в частности в связи с реализацией проекта строительства комьюнити-центра в г. Люберцы.

Показатель «чистый долг/EBITDA» на 30 сентября 2024 г. снизился до 7,9х. Такой результат стал возможен благодаря целенаправленным усилиям «Гарант-Инвеста», ориентированным на повышение операционных доходов. Финансовая политика компании направлена на дальнейшее снижение данного показателя на горизонте трех-пяти лет.

«Гарант-Инвест» сохраняет устойчивость в условиях высоких ставок и безукоризненно выполняет свои обязательства во всех сферах. Результаты девяти месяцев 2024 г. позволяют рассчитывать на выполнение основных стратегических планов по итогам 2024 г.», — прокомментировали представители эмитента.

Коэффициент EBITDA/Interest по результатам девяти месяцев 2024 г. остался на уровне 1х, несмотря на существенный рост процентной нагрузки, возникший из-за значительного роста ключевой ставки Банка России с начала года (стоимость обслуживания долга напрямую зависит от этого параметра).

1 ноября 2024 г. АКРА повысило ESG-рейтинг АО «Коммерческая недвижимость ФПК «Гарант-Инвест» до уровня ESG-4 (ESG-AA). ESG-4 — очень высокая оценка в области экологии, социальной ответственности и управления, которая подразумевает, что компания уделяет повышенное внимание этим вопросам.

Оценка обусловлена приемлемыми показателями «Гарант-Инвеста» в области воздействия на окружающую среду и достаточно благоприятными показателями в сфере социальной ответственности по сравнению с компаниями-аналогами. Кроме того, компанию отличает наличие политик и процедур в области управления большинством отраслевых ESG-рисков, а также относительно высокий уровень соответствия лучшим практикам.

Дополнительными положительными факторами являются существенный вклад эмитента в развитие социальной сферы городских районов, в которых расположены объекты недвижимости под управлением, и большой опыт в выпуске «зеленых» облигаций.

«Многие годы мы стараемся вести свою деятельность в соответствии с ESG-принципами, что среди прочего предполагает заботу об окружающей среде и ответственное инвестирование. Повышение ESG-рейтинга подтверждает то, что устойчивое развитие для нас — это не просто тренд, на котором можно дополнительно себя «пиарить», это неотъемлемая часть философии нашего бизнеса. Теми же энергоэффективными технологиями мы занимаемся уже 20 лет, и что бы ни происходило в экономике страны, на финансовых рынках, мы будем продолжать это делать. Мы просто делаем то, что считаем важным — для людей, города, экологии. И высокая оценка рейтингового агентства показывает, что мы на правильном пути», — прокомментировал Boonin президент ФПК «Гарант-Инвест» Алексей Панфилов.

АКРА отмечает, что компания демонстрирует низкие показатели выбросов вредных веществ, и для нее характерен высокий уровень управления экологическими рисками.

«Гарант-Инвест» на постоянной основе осуществляет оценку экологических и климатических рисков, имеет собственную экологическую политику, сертификационную систему энергетического и экологического менеджмента, создал необходимые центры компетенций по формированию стратегии в сфере экологии. Рейтинговое агентство также подчеркивает, что компания разработала механизмы внешней коммуникации и обратной связи для обращений по вопросам экологии, имеет партнерские отношения с некоммерческими организациями, а также заданные целевые показатели энергоэффективности и эффективности использования воды, которые зафиксированы в проектах, реализованных с долей «зеленых» облигаций в финансировании.

Агентство положительно оценивает наличие опыта выпуска «зеленых» финансовых инструментов. «Гарант-Инвест» является первым в России эмитентом «зеленых» облигаций в сфере недвижимости. Компания разместила и погасила уже два выпуска облигаций на Московской бирже в Секторе устойчивого развития и планирует разместить третий в будущем.

АКРА также отмечает, что «Гарант-Инвест» демонстрирует достаточный уровень соответствия лучшим практикам корпоративного управления. В компании принят «Кодекс корпоративной этики», существуют надзор за практиками корпоративного управления, служба управления рисками и комплаенс, а также политика в отношении сделок с аффилированными сторонами.

«Гарант-Инвест» не собирается останавливаться на достигнутом и сейчас сконцентрирован на дальнейшем развитии корпоративного управления. До конца 2024 г. АКРА ожидает принятие ряда внутренних нормативных документов, а также изменение состава совета директоров компании и переформирование профильных комитетов, что при прочих равных может положительно сказаться на уровне рейтинга в будущем.

Компания опубликовала финансовую отчетность по итогам девяти месяцев 2024 г.

Согласно финансовой отчетности по РСБУ выручка ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» за девять месяцев 2024 г. достигла 1,94 млрд рублей, что на 61,7% больше, чем годом ранее.

Валовая прибыль продемонстрировала более чем двукратный рост, увеличившись до 219,5 млн рублей (+113,8% по сравнению с аналогичным периодом прошлого года). Чистая прибыль увеличилась до 19,3 млн рублей (+65% год к году).

На 30 сентября 2024 г. активы эмитента составили 1,81 млрд рублей. Внеоборотные активы находятся на уровне 22,2 млн рублей. Оборотные активы увеличились с 1,41 млрд на начало 2024 г. до 1,79 млрд рублей (+27%). Капитал и резервы достигли 144,9 млн рублей (+15,3% с начала года).

Долгосрочные обязательства Global Factoring Network составили 1 млрд рублей (+12,9%), краткосрочные — 572,3 млн рублей (+71,3%).

В обращении на Московской бирже находится пять выпусков облигаций компании на общую сумму 644 млн рублей. Эмитент имеет действующий кредитный рейтинг ruВ+ со стабильным прогнозом от «Эксперта РА».

ООО «Директ Лизинг» опубликовало операционные показатели и финансовую отчетность по итогам девяти месяцев 2024 г.

Выручка компании достигла 458,3 млн рублей. Это на 76% больше, чем за аналогичный период прошлого года (АППГ) — 261 млн рублей. Валовая прибыль увеличилась почти в три раза и достигла 404,8 млн рублей (за АППГ — 150 млн рублей). Размер чистой прибыли составил 17,8 млн рублей, тогда как в 2023 г. этот показатель составлял 8,9 млн рублей (+100% год к году). Собственный капитал вырос до 154,1 млн рублей, тогда как в 2023 г. он равнялся 133,5 млн рублей.

«Мы проводим гибкую политику относительно управления финансовыми потоками и наращивания лизингового портфеля, умеем быстро и эффективно адаптироваться к изменениям в экономике. Валовая прибыль «Директ Лизинга» в 2024 г. увеличилась на 170%, прирост чистой прибыли компании по отношению к 2023 г. составил 100%. С учетом прогноза на ближайший год мы приняли решение умеренно наращивать лизинговый портфель и новый бизнес, т.к. главная цель на ближайший период — сохранить качество активов», — рассказала Boomin заместитель генерального директора Ирина Туболова.

Объем лизингового портфеля компании достиг 3,6 млрд рублей, увеличившись на 174 млн по сравнению с 2023 г. Компании удалось нарастить лизинговый портфель благодаря фокусу на устойчивых в текущих условиях сегментах – автотранспорт (46, 5%) и оборудование (36,9%), в частности, металлургическое (18%) и медицинское (13%). Доля дорожно-строительной техники — 8%, автобусов и микроавтобусов (6%) от портфеля. Объем лизинговых платежей вырос до 1,4 млрд рублей, увеличившись на 55% по сравнению с АППГ.

Согласно рэнкингу «Эксперта РА» по итогам первого полугодия 2024 г. «Директ Лизинг» занял 68-е место в РФ по размеру нового бизнеса, 64-е место — по полученным лизинговым платежам, а также компания заняла 66-е место по объему лизингового портфеля, поднявшись на три ступени вверх по сравнению с результатом 2023 г.

Для развития бизнеса «Директ Лизинг» активно работает на фондовом рынке в качестве эмитента ценных бумаг. В настоящее время в обращении находится четыре облигационных выпуска на общую сумму 819 млн рублей, шесть эмиссий уже полностью погашены.

Медиахолдинг РБК и рейтинговое агентство НКР в октябре представили результаты третьего ежегодного ESG-индекса российского бизнеса. ФПК «Гарант-Инвест» вошла в первый уровень (наивысший) соответствия стандартам устойчивого развития.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» участвует в ESG-индексе с 2022 г., за это время благодаря активным действиям в рамках стратегии устойчивого развития компании удалось подняться с третьего до первого уровня соответствия ESG-стандартам.

В рамках составления индекса учитывалось соответствие компании экологическим, социальным и управленческим стандартам. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» вошла в рейтинг наряду с такими общеизвестными компаниями, как «Аэрофлот», «Росатом», «Северсталь», «Юнилеверс», Х5 Group и др.

«Мы изначально во главу угла ставили устойчивое развитие, которое подразумевает понимание социальной ответственности за городскую среду, за Москву. Мы рассматриваем ESG-концепцию как неотъемлемую часть нашей долгосрочной стратегии и один из ключевых факторов ее конкурентоспособности и инвестиционной привлекательности. Это часть нашей философии: мы не только зарабатываем деньги, но и улучшаем обстановку вокруг себя. Люди видят, что ты делаешь для города, и отвечают лояльностью. Мы гордимся тем, что наша компания продолжает совершенствоваться в этой области даже в кризисных условиях», — комментирует президент ФПК «Гарант-Инвест» Алексей Панфилов.

Применение ESG-технологий в девелопменте не только минимизирует вред окружающей среде, но и повышает эффективность бизнеса. Применение ESG-технологий при проектировании и строительстве позволяет снизить негативное воздействие ТЦ на окружающую среду, уменьшить расходы на эксплуатацию здания и повысить уровень комфорта для посетителей и арендаторов.

Стратегию устойчивого развития (ESG) эмитент утвердил еще в 2019 г. Несмотря на общий негативный экономический фон последних лет, устойчивое развитие остается значимой составляющей долгосрочной стратегии ФПК «Гарант-Инвест». Компания стремится интегрировать экологические стандарты, социальные гарантии, прозрачное корпоративное управление и стандарты ответственного ведения бизнеса в текущую деятельность вне зависимости от уровня общей неопределенности.

«Гарант-Инвест» — первый в России эмитент «зеленых» облигаций в сфере недвижимости, который имеет ESG-рейтинг от АКРА. На данный момент оба «зеленых» выпуска погашены. Ранее представители компании заявляли о возможности выхода на биржу с новым.

НКР в мае 2024 г. подтвердило кредитный рейтинг ФПК «Гарант-Инвест» на уровне BBB.ru со стабильным прогнозом. Также эмитент имеет кредитный рейтинг от НРА на уровне ВВВ|ru| с позитивным прогнозом. В обращении находится шесть выпусков биржевых облигаций компании на общую сумму 14,5 млрд рублей.

.jpg)

.jpg)

.jpg)

.jpg)