Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Нефтегазовая отрасль является одной из важнейших составляющих российской экономики. По оценке Росстата, ее доля в российском ВВП составляет от 15% до 20%, в зависимости от ценовой конъюнктуры на мировом рынке энергоносителей. Поступления в бюджет от нефтяников в виде различных налогов составляют от 30% до 40% от его доходной части. В товарном экспорте нефть, газ и продукты переработки занимают более 50%.

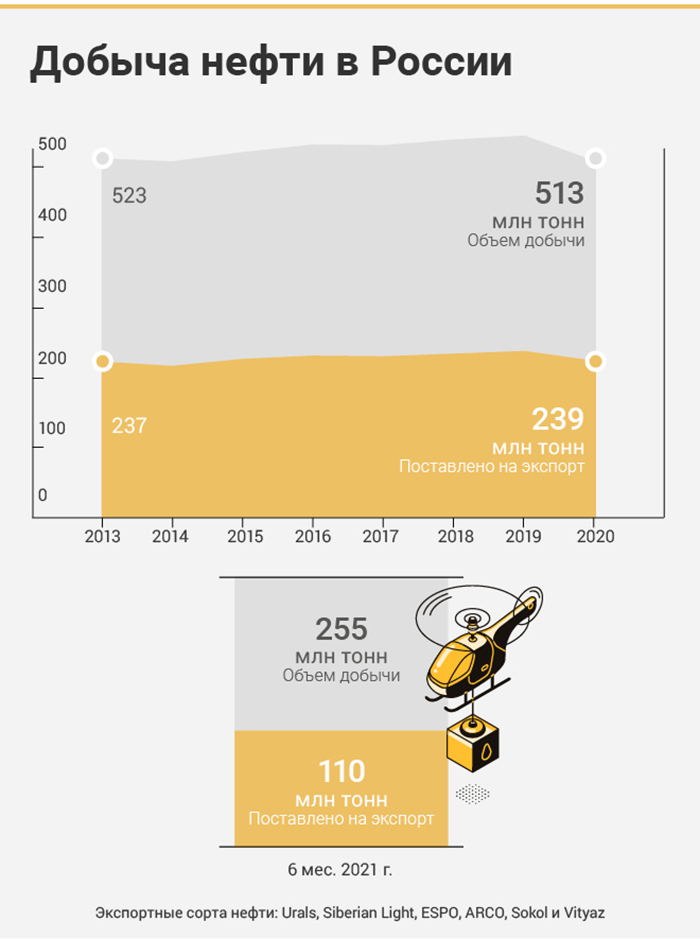

По итогам 2020 г. добычу нефти и газового конденсата в России осуществляли 285 организаций, в том числе 98 из них входят в структуру 11 вертикально-интегрированных компаний с совокупной долей в национальной добыче 84,1%. Всего в 2020 г. в России было добыто 512,8 млн тонн, что на 8,6% ниже уровня 2019 г.

Российская нефть в мире

Около 47% добываемой в России сырой нефти отправляется на экспорт. На зарубежных рынках российская нефть представлена шестью маркерными сортами: Urals, Siberian Light, ESPO, ARCO, Sokol и Vityaz.

Каждый сорт отличается по химическим параметрам. В основном качество нефти характеризуют два ключевых показателя: плотность (легкая/тяжелая) и сернистость (доля примесей серы). Чем ниже плотность (выше показатель в градусах API) и ниже сернистость — тем ниже затраты на переработку и больше выход более ценных светлых нефтепродуктов. Соответственно, легкие низкосернистые сорта считаются более качественными и стоят дороже.

➤ Сорт Urals (плотность 31—32°API, сернистость 1,2–1,3%) среднего качества, главный экспортный сорт, получается путем смешения нефти из Западной Сибири и Урало-Поволжского региона. Через трубопроводную систему «Транснефти» он отправляется на экспорт в Европу, а также на внутренний рынок европейской части страны. Качество сорта ниже, чем у мирового эталона Brent, поэтому Urals обычно торгуется с небольшим дисконтом к эталону около $1–2 за баррель.

➤ Сорт Siberian Light (плотность 36,5°API, сернистость 0,57%) высокого качества добывается на западносибирских месторождениях в ХМАО. В основном используется для разбавления более тяжелых сортов нефти, в частности Urals. В чистом виде экспортируется очень небольшими партиями.

➤ Сорт ESPO (плотность 34,8°API, сернистость 0,62%) высокого качества получается путем смешения нефти из Западной, Центральной и Восточной Сибири. Экспортные поставки идут через нефтепровод «Восточная Сибирь — Тихий океан» в азиатские страны и на западное побережье США.

➤ Сорт ARCO (плотность 24°API, сернистость 2,3%) низкого качества добывается на шельфе Печорского моря. Эта тяжелая высокосернистая нефть подходит для глубокой переработки на НПЗ Северо-Западной Европы. Внутри страны этот сорт не используется.

➤ Сорт Sokol (плотность 37,9°API, сернистость 0,23%) высокого качества добывается в рамках проекта Сахалин-1 и экспортируется в азиатские страны.

➤ Сорт Vityaz (плотность 41°API, сернистость 0,18%) высокого качества добывается в рамках проекта Сахалин-2 и также идет на экспорт в страны Азии.

Также с 2015 г. выделяют сорт Sakhalin Blend, который является смесью нефти сорта Vityaz с газовым конденсатом с Киринского газоконденсатного месторождения.

Российская нефть на внутреннем рынке

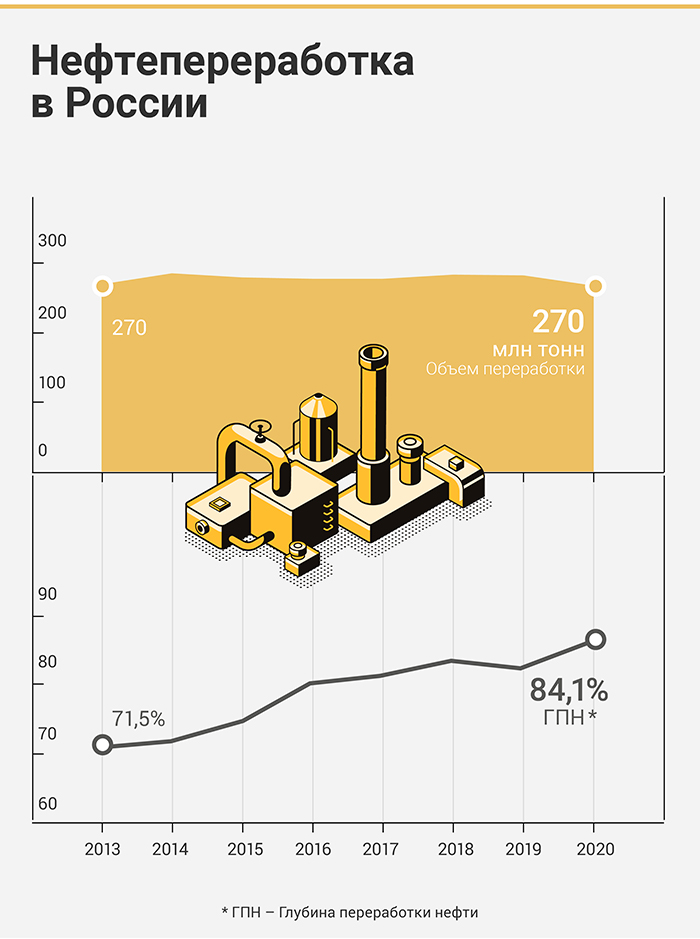

Порядка 53% добываемой в России нефти идет на переработку. Сырая нефть на специальных нефтеперерабатывающих заводах (НПЗ) разбивается на фракции, из которых самыми ценными являются светлые нефтепродукты: бензин, керосин и дизельное топливо. Темные нефтепродукты — мазут, битум, печное топливо и прочие, — тоже находят свое применение, но ценятся ниже и на НПЗ стараются минимизировать их выход.

В 2020 г. объем переработанной нефти в России составил 270 млн тонн. Эффективность переработки характеризуется показателем глубины переработки нефти (ГПН), который по итогам 2020 г. был на уровне 84,1% — скромно по мировым меркам, но из года в год показатель стабильно растет за счет модернизации НПЗ. Чем выше ГПН, тем ниже потери сырья в процессе переработки.

По данным реестра российских НПЗ, в середине 2021 г. в России действуют 37 НПЗ, 1 завод находится на реконструкции, 7 строятся и еще 42 находятся на этапе проектирования.

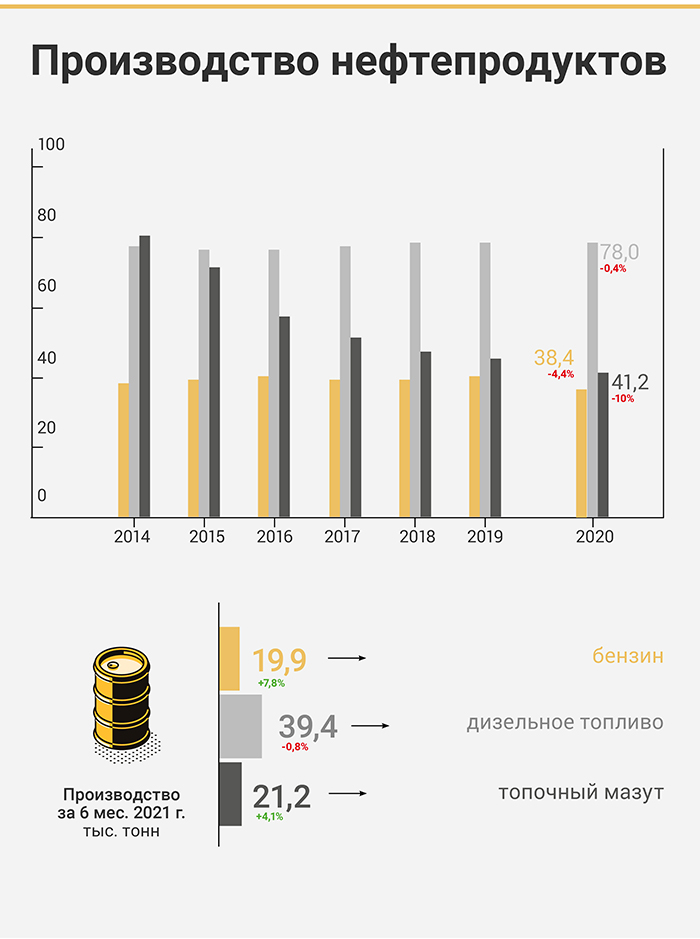

Готовые нефтепродукты идут на внутренний рынок и экспортируются. Внутри страны потребляется около 85% производимого в стране бензина и авиакеросина, 50% дизельного топлива и около четверти топочного мазута.

По мере модернизации НПЗ производство топочного мазута с каждым годом сокращается.

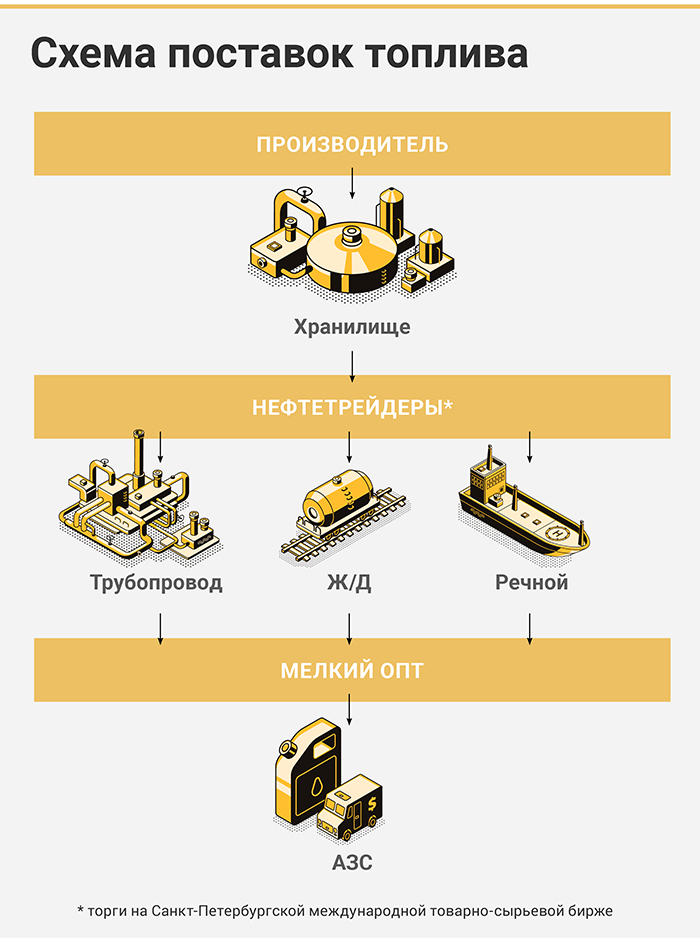

Между отгрузкой готовых нефтепродуктов с НПЗ и поставкой конечному потребителю проходит стадия дистрибуции. Эту функцию выполняют нефтетрейдинговые компании, которые занимаются хранением, перевалкой и транспортировкой нефти и продуктов переработки.

В силу высокой концентрации нефтегазовой отрасли существенную долю на рынке нефтетрейдинга занимают крупные вертикально-интегрированные компании (ВИНК), однако емкость рынка позволяет активно расти и развиваться независимым нефтетрейдерам.

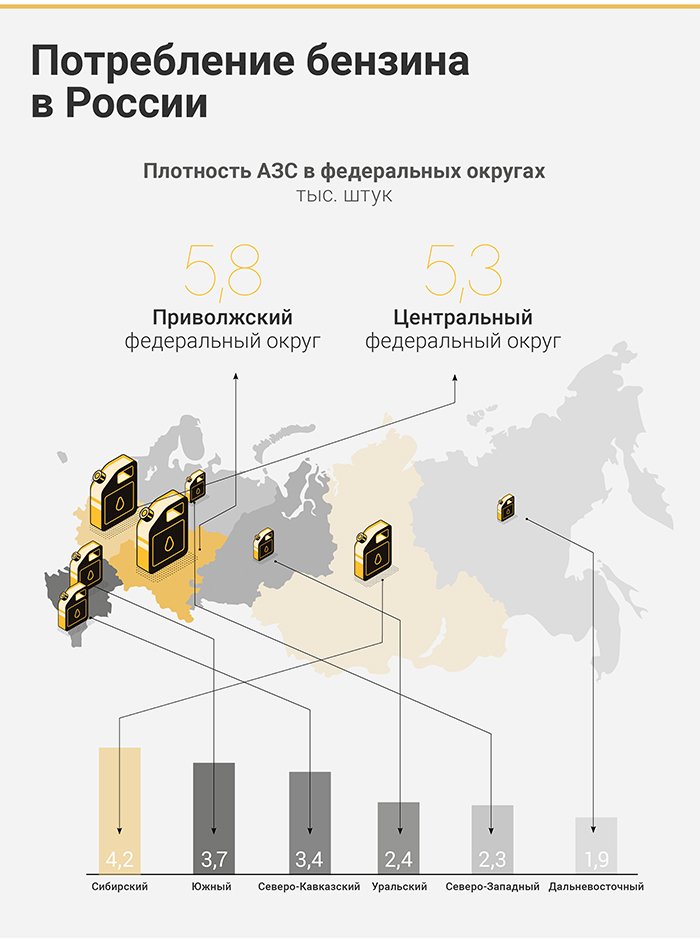

В России, по данным Росстата, работает около 29 тыс. АЗС. Наибольшее их число сосредоточено в Приволжском (20%) и Центральном (18%) и Сибирском (15%) федеральных округах. Помимо розничных сетей спрос на топливо предъявляют промышленные, транспортные, строительные и сельскохозяйственные предприятия, которые нуждаются в бесперебойных поставках топлива.

Нефтетрейдеры закупают топливо крупными оптовыми партиями по прямым договорам с поставщиками или на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ) для последующей реализации мелким оптом и в розницу.

Крупные оптовые партии могут поставляться по трубопроводам, железной дороге или речными путями. Доставка до АЗС и мелкооптовых покупателей, как правило, производится автотранспортом.

При этом нефтетрейдеры могут использовать собственные хранилища и автопарк или пользоваться услугами партнерских нефтебаз и транспортных компаний. Ряд нефтетрейдеров также развивают собственные сети АЗС и занимаются розничными продажами по топливным картам.

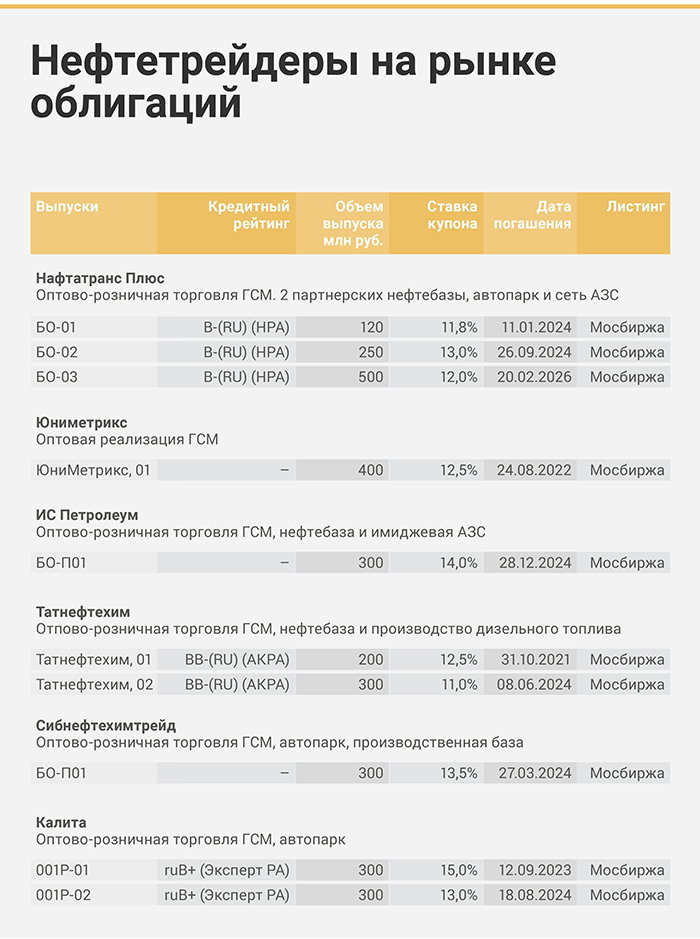

Нефтетрейдеры на рынке облигаций

Нефтетрейдеры нуждаются в оборотном капитале для закупки топлива. В условиях ограничений, которые накладывает банковское финансирование, рынок публичного долга открывает для них привлекательные условия для заимствований.

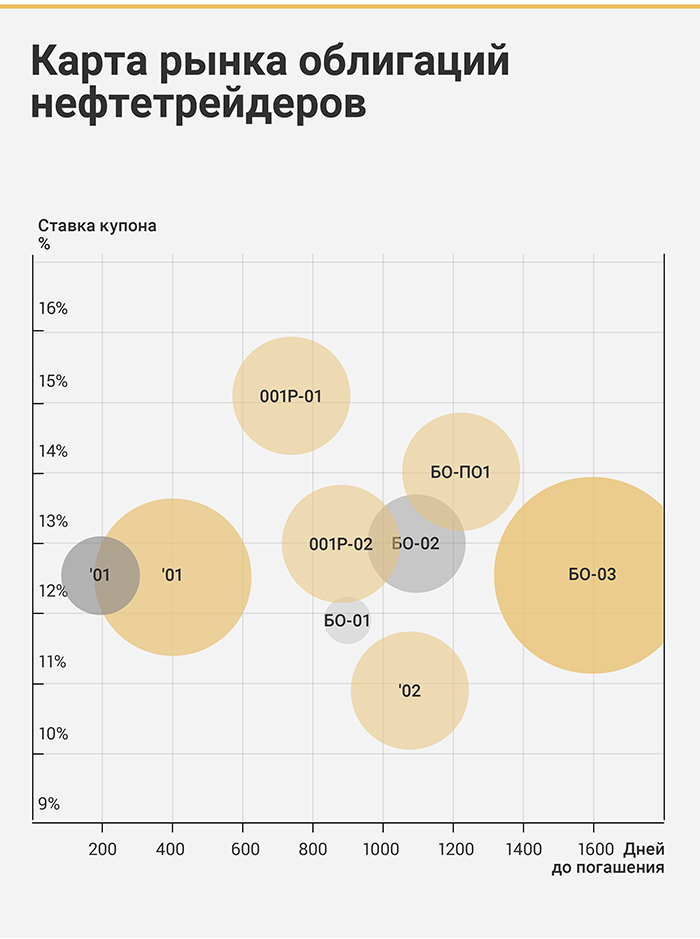

На российском долговом рынке отрасль представлена шестью эмитентами — нефтетрейдерами. Объем облигаций в обращении составляет почти 3 млрд руб., средняя ставка купона — на уровне 12,8%. Также в процессе размещения находится выпуск коммерческих облигаций ТД «Сибирь» и готовится к размещению дебютный выпуск коммерческих облигаций «Солид-Смоленск».

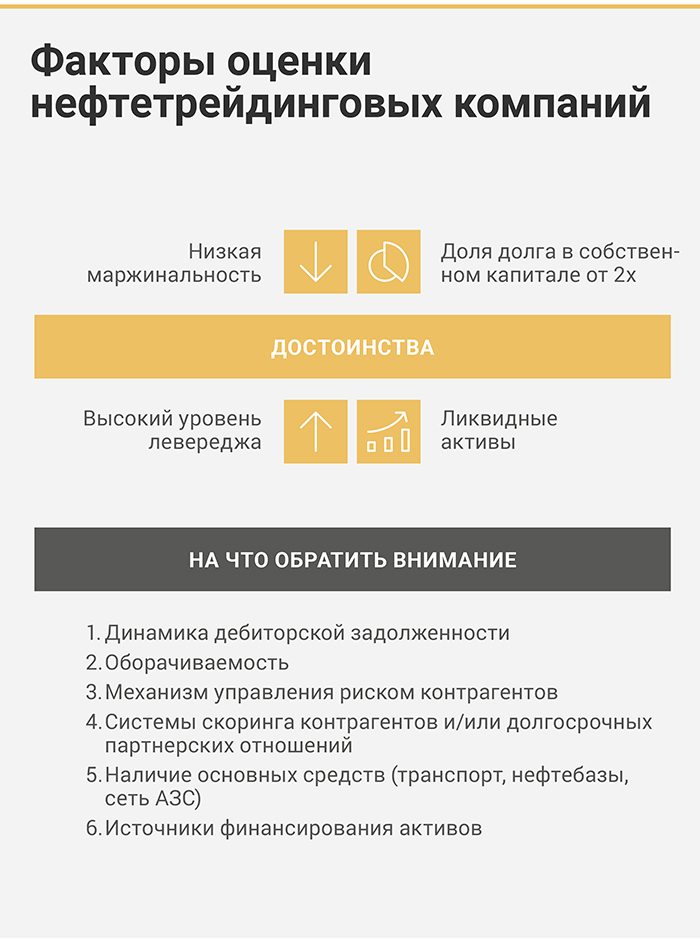

В силу специфики деятельности нефтетрейдинговые компании характеризует низкая маржинальность и высокий уровень левереджа. Отношение долга к собственному капиталу начинается от 2х и часто достигает двузначных отметок. При этом большая часть активов является ликвидной, что позволяет гасить долг напрямую из выручки и при необходимости восстанавливать ее до прежних уровней, привлекая внешнее финансирование.

При анализе компаний отрасли важно обращать внимание на динамику дебиторской задолженности, оборачиваемости, а также механизм управления риском контрагентов. Наличие систем скоринга контрагентов и/или долгосрочных партнерских взаимоотношений с поставщиками и клиентами будет большим плюсом.

Отдельным фактором устойчивости является наличие основных средств, которые повышают маржинальность бизнеса и снижают зависимость от партнеров. Это могут быть нефтебазы с необходимой для перевалки инфраструктурой, автопарк с собственными ремонтными боксами, сеть АЗС или собственные производственные мощности. Разумеется, важно обращать внимание, за счет каких средств профинансированы эти активы.

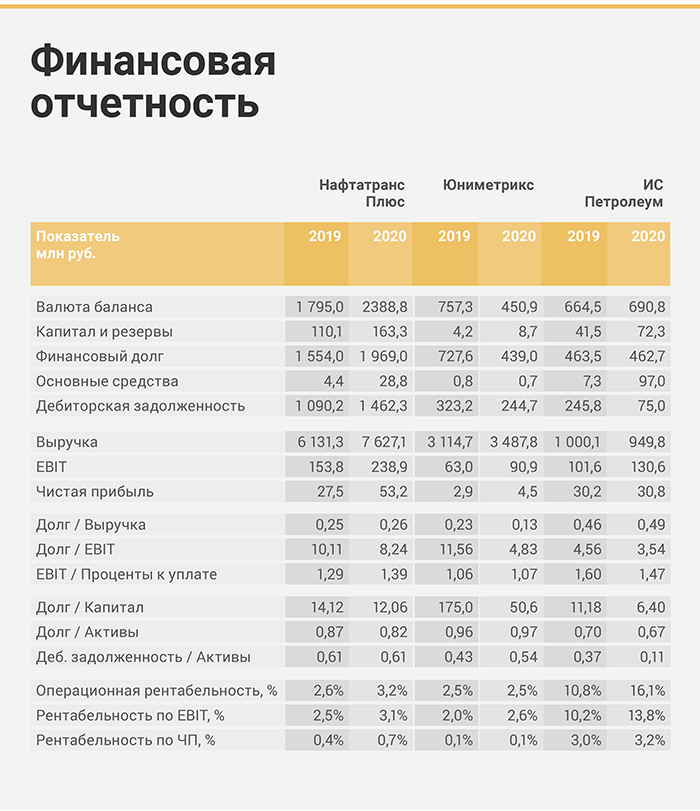

Данные подготовлены на основании отчетности РСБУ по итогам 2019 и 2020 гг.

Будущее нефтетрейдинга

Темпы роста потребления топлива в прошлом напрямую зависели от темпов роста экономики. В будущем из-за активного развития цифровых технологий и курса на «зеленую» энергетику эта корреляция может сглаживаться, но на горизонте следующих 10–15 лет будет сохранятся.

Предварительный прогноз по темпам роста ВВП составляет 3,8% в 2021 г., 3,2% в 2022 г. и 3% в 2023 г. Достижение максимальных темпов роста с 2012 г. обусловлено постпандемийным восстановлением и увеличением объема государственных инвестиций. Согласно Энергетической стратегии до 2035 г., принятой в 2020 г., инвестиции в топливно-энергетический комплекс (ТЭК) к 2024 г. вырастут на 40%, а к 2035 г. — в 6,2 раза.

Экологическая повестка в российской энергетике не так сильна, как в западных странах, что снижает риски конкуренции для ископаемого топлива со стороны «зеленых» технологий: электротранспорта и альтернативных источников энергии. Актуальные прогнозы предполагают, что на горизонте следующих 10-15 лет энергопереход в России будет иметь гораздо более скромные масштабы, нежели в странах ОЭСР.

Что касается конкурентной среды, независимые нефтетрейдеры вполне могут сосуществовать с ВИНКами, расширяя свое присутствие в тех сферах, где их преимущества наиболее ощутимы. Главным преимуществом может быть гибкость: в схемах оплаты, транспортировке, а также индивидуальном подходе к клиентам, который не могут себе позволить нефтяные гиганты. Достаточно перспективными для независимых нефтетрейдеров выглядят Сибирский и Дальневосточный регионы, где они уже сейчас играют значимую роль.

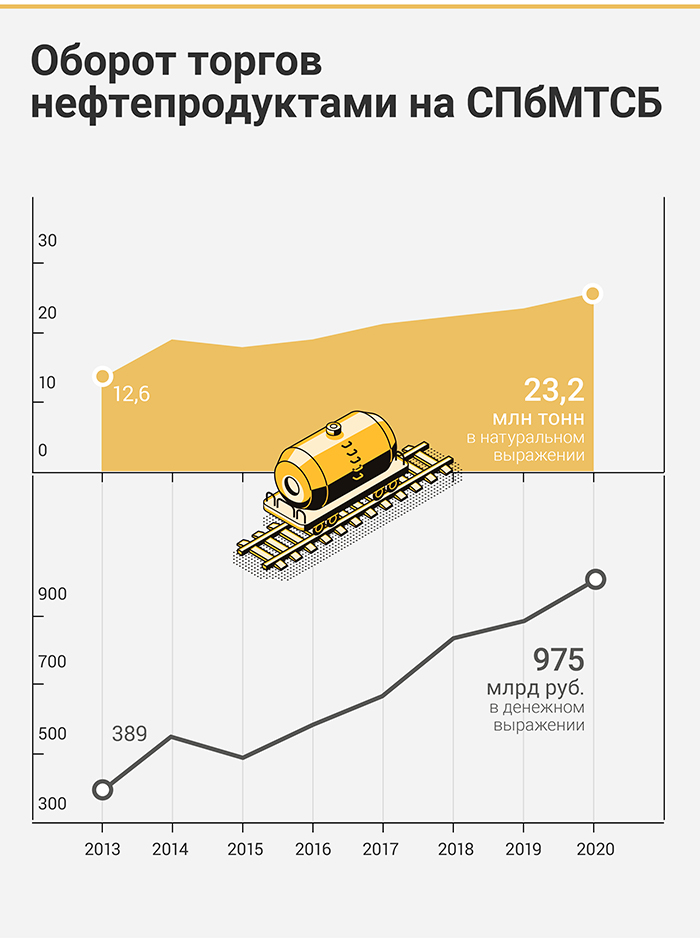

Определенную поддержку отрасли оказывают регулирующие ведомства, стимулируя развитие конкуренции. Главным образом это выражается в совершенствовании правил биржевой торговли через СПбМТСБ и росте торгового оборота. По итогам 2020 г., несмотря на пандемийный эффект, оборот торгов нефтепродуктами на бирже вырос на 11,3% до рекордных 23,2 млн тонн и в денежном эквиваленте составил почти 1 млрд руб.

Мы уже не раз заглядывали в далекое, почти забытое «вчера», чтобы понять, что происходит сегодня. На этот раз аналитики Boomin решили пойти еще дальше или глубже (решайте сами) — давайте посмотрим, что может или не может быть в не таком уж далеком «завтра».

В январе 2021 г. Китай впервые обязал рейтинговое агентство выплатить компенсацию за дефолт по облигациям: суд в Ханчжоу принял решение обязать агентство Dagong Global Credit Rating выплатить части держателей облигаций строительной фирмы Wuyang Construction Group, по выпуску которой в 2017 г. произошел дефолт, около $8 млн. Это стало первым прецедентом в истории рейтинговых агентств Китая по несению организацией финансовой ответственности.

Более того, после волны дефолтов последних месяцев в Китае начались разбирательства в отношении нескольких банков, бухгалтерских компаний и крупного брокера в связи с потенциальными нарушениями при размещении бумаг, а рейтинговые агентства начали оперативно понижать кредитные рейтинги.

Облигационный рынок Китая

Объем рынка облигаций Китая на конец III квартала 2020 г. составлял $17,3 трлн и занимал второе место в мире после США. Рынок является одним из самых быстрорастущих в мире — его размер более чем удвоился с 2015 г.

Рынок разделен на биржевой и внебиржевой. Доминирующее положение занимает внебиржевой сегмент — на март 2021 г. его доля от совокупного объема составляла 88%.

Крупнейшие игроки на рынке — коммерческие банки, в том числе и государственные. По данным China Securities Regulatory Commission, они являются держателями 63% объема межбанковского рынка облигаций.

Высокая степень вовлеченности банков в облигационный рынок обусловлена регуляторными требованиями к капиталу. Из-за этого банки, как правило, покупают облигации и держат их до погашения. Это также является причиной другой характерной особенности китайского рынка — невысокой ликвидности торгов.

По структуре эмитентов рынок можно разбить на две части: государственный и частный.

В первый сегмент входят казначейские бумаги, облигации муниципалитетов, облигации государственных банков, векселя ЦБ и др.

Второй представлен корпоративными облигациями, облигациями предприятий, прочими инструментами долгового финансирования, ценными бумагами, обеспеченными активами и другими негосударственными облигациями.

Большую часть рынка занимают государственные облигации. На февраль 2021 г. на них приходилось около 54% от объема рынка. При этом 22% занимают облигации муниципалитетов, около 17% приходится на казначейские бумаги.

В разбивке негосударственного рынка по секторам экономики наибольшую долю занимает финансовая и промышленная отрасли. Следует отметить стремительный рост корпоративного сегмента в 2020 г. благодаря государственной программе поддержки малого и среднего предпринимательства (МСП), облегчившей выпуск облигаций, на фоне COVID-19.

Кредитные рейтинги и рейтинговые агентства

Всего на конец III квартала 2020 г., по данным National Association of Financial Market Institutional Investors, в Китае работало 10 рейтинговых агентств, крупнейшие их них:

Из агентств большой тройки лицензию для работы на межбанковском рынке облигаций имеют S&P и Fitch Ratings. По последним данным, Moody’s владеет 30% в рейтинговом агентстве Chengxin.

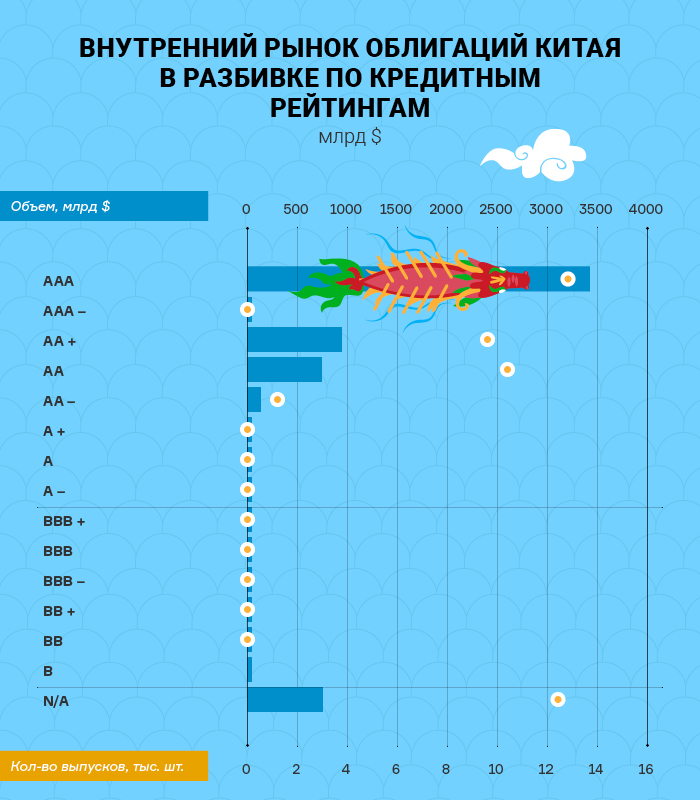

Рассматривая частный рынок китайских облигаций через призму национальных кредитных рейтингов можно отметить их слабую дифференциацию. На ноябрь 2020 г. 38% от всего объема кредитных облигаций имели рейтинг AAA, 96% — AA или выше. Такая ситуация сложилась из-за нормативных ограничений. Китайские компании с рейтингом ниже AA не могут выпускать публично торгуемые облигации, а China Securities Regulatory Commission (CSRC) запрещает непрофессиональным инвесторам покупать корпоративные облигации с рейтингом ниже AAA на биржевом рынке.

Получается ситуация, когда компаниям почти нет смысла получать рейтинг ниже АА. Учитывая высокую конкуренцию на рынке рейтинговых агентств в Китае, это приводит к завышению оценок.

Одна из важных проблем рейтинговых агентств — неспособность оценить, насколько органы власти готовы поддержать госпредприятия. Ранее инвесторы были уверены, что облигации государственных предприятий являются безопасным вложением средств исходя из предположения, что государство всегда придет на помощь.

Однако отношение участников рынка поменялось с дефолтом крупных госпредприятий Yongcheng Coal и Tsinghua Unigroup. Кейс показал, что некоторые местные органы власти либо неспособны, либо не желают оказывать помощь госпредприятиям. Это стало одной из причин волны дефолтов по облигациям в конце 2020 г., начале 2021 г.

Дефолты

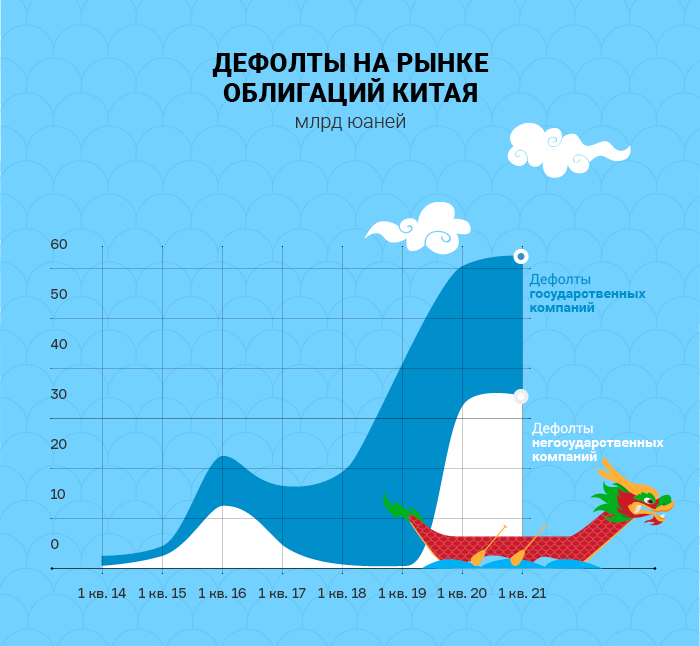

Самый первый дефолт на китайском рынке произошел по облигациям компании Chaori Solar в марте 2014 г., с тех пор их количество только увеличивалось. Резкий рост числа дефолтов произошел в 2018 г. Его основной причиной стали сложности с рефинансированием долга на фоне ужесточения регулирования финансового сектора. Также увеличение числа дефолтов можно увязать с постепенным развитием рынка и увеличением его объемов. Причем распространена ситуация, когда рейтинги долгое время остаются статичными, а факт дефолта фиксируется при действующем рейтинге на уровне АА.

В I полугодии 2021 г. количество дефолтов продолжило расти, общая сумма невыплаченных обязательств достигла 62,6 млрд юаней, приводит данные Fitch Ratings Reuters.

Заметно выросла доля дефолтов госкомпаний — на них пришлось 36,7 млрд юаней или более 50%. Еще в 2019 г. коэффициент дефолтов в госсекторе составлял только 10%.

Можно сделать вывод, что рынок облигаций Китая сейчас проходит процесс болезненной трансформации. Увеличение числа дефолтов госкомпаний — обусловлено выравниванием дисбаланса, который сохранялся годами. Сейчас государственные предприятия вынуждены более жестко подходить к формированию бюджетов и серьезнее относится к уровню долговой нагрузки, так как быть уверенным в спасении в кризисной ситуации уже не получается.

Регулятор выходит на сцену

На фоне роста числа дефолтов и проблем в рейтинговании эмитентов китайские регуляторы начали активную деятельность по оздоровлению рынка.

В марте 2020 г. в Китае официально вступил в силу пересмотренный закон о ценных бумагах, а General Office of the State Council выпустил документ, разъясняющий систему регистрации для публичного выпуска корпоративных облигаций. Шанхайская и Шэньчжэньская фондовые биржи сформулировали ряд правил для оптимизации выпуска корпоративных облигаций, а также для системы правил проверки листинга, уточнили требования к раскрытию информации по выпускам.

Был введен запрет на структурные выпуски, которые помогали компаниям искусственно увеличивать кредитное плечо. Были ужесточены требования к работе андеррайтеров, в частности, запрещено установление цен ниже экономически обусловленных, что, по мнению регуляторов, должно бороться с практиками недобросовестной конкуренции. В конце февраля 2021 г. Комиссия по регулированию рынка ценных бумаг приняла поправки, администрирующие деятельность национальных рейтинговых агентств.

Одним из самых важных изменений можно назвать отмену обязательства получать кредитный рейтинг перед выходом на публичный рынок. Компаниям также больше не потребуется иметь кредитный рейтинг AAA для продажи облигаций розничным инвесторам. Новые правила должны заставить рейтинговые агентства бороться за рынок за счет повышения надежности и качества оценок.

Первые результаты можно наблюдать уже сегодня. В начале 2021 г. произошел резкий рост числа понижений кредитных рейтингов. За январь-апрель 2021 г. количество понижений рейтингов выросло в 3 раза — с 109-ти в 2020 г. до 366-ти за аналогичный период 2020 г., приводит данные WIND Financial Times.

А что в России?

Сопоставляя китайский рынок облигаций с российским, можно отметить как схожие черты, так и серьезные отличия, причем последних все же больше.

Из общего выделяется то, что:

существенная доля выпущенных бумаг — государственные,

ключевые держатели — коммерческие банки.

Различия заключаются в:

объемах,

оборачиваемости и ликвидности,

системе регулирования,

сроках обращения,

ориентации на тип рынка (внебиржевой/биржевой),

доле нерезидентов.

Если рассматривать схожие тенденции на данных рынках, то самая заметная — ужесточение регулирования. Однако и здесь различия очень существенные. Китайский рынок облигаций сейчас проходит острую и болезненную фазу трансформации: регуляторные механизмы заменяются новыми, система изменяется быстро и решительно.

В России реформирование происходит более плавно, так как необходимости в резких мерах сейчас нет. Недавний законопроект об ограничении доступа неквалифицированных инвесторов к рынку ВДО стал реакцией регулятора на приток физических лиц на рынок. Однако не стоит ожидать, что это приведет к таким серьезным последствиям для рынка, как, например, волна дефолтов.

Возвращаясь к прецеденту по финансовой ответственности рейтингового агентства за дефолт по облигациям, сейчас сложно представить, что подобное будет происходить в России. В стране меньше пространства для образования диспропорций в системе. С одной стороны, на данный момент значительно менее жесткие регуляторные ограничения на привлечение финансирования в стране не вынуждают рейтинговые агентства завышать оценки — по крайней мере они дифференцированы. С другой стороны, Россия сейчас идет по пути ужесточения мер со стороны ЦБ из-за притока частных инвесторов. Китай же уже прошел по этому пути.

Разница между РФ и КНР есть и в контролирующих органах. Если в Китае эту обязанность берут на себя сразу несколько ведомств, что усложняет процесс администрирования, то у нас регулятором единолично выступает Банк России. Это дает системе большую гибкость и позволяет быстрее реагировать на изменения.

Наконец, на российском рынке у крупных эмитентов широко распространена практика использования международной рейтинговой шкалы. Это позволяет обезопасить львиную долю рынка от перекосов, связанных с использованием лишь внутренних оценок.

Количество физических лиц, имеющих брокерские счета на Московской бирже, за июль 2021 года увеличилось на 446 тыс. человек, достигнув 13,2 млн.

По данным Московской биржи, частными инвесторами было открыто 21,6 млн брокерских счетов. В июле 2021 года сделки на бирже совершали более 1,9 млн человек.

Частные инвесторы вложили в июле:

в российские акции — 34 млрд рублей,

в облигации — 43 млрд рублей,

в биржевые фонды (БПИФы и ETF) — 8,3 млрд рублей.

Наибольшая доля вложений в долговые бумаги — 83,3% — приходилась на корпоративные облигации, 11,2% — на государственные облигации, 5,5% — на еврооблигации.

Доля частных инвесторов в объеме торгов акциями в июле составила 36,3%, облигациями — 15,2%, на срочном рынке — 42,6%, на спот-рынке валюты — 12,1%.

Стоимость чистых активов биржевых фондов, торгуемых на Московской бирже, достигла 226,4 млрд рублей (3,1 млрд долларов США). Инвесторам доступны 100 биржевых фондов: 79 БПИФов и 21 ETF.

По итогам июля количество открытых индивидуальных инвестиционных счетов (ИИС) превысило 4,2 млн. Оборот по ИИС с начала 2021 года составил 949,2 млрд рублей, в структуре оборота 84,5% — сделки с акциями, 8% — с облигациями, 7,5% — с биржевыми фондами.

Самое большое количество ИИС открыты в: Москве (449,1 тыс.), Московской области (252,3 тыс.) и Санкт-Петербурге (196,5 тыс.). Из остальных регионов в топ-3 вошли: Свердловская область (139,8 тыс. счетов), Республика Башкортостан (136,2 тыс. счетов) и Краснодарский край (124,3 тыс. счетов).

По итогам июля в «Портфель частного инвестора» вошли:

акции «Газпрома» (23,2%),

акции «Норникеля» (15,3%),

обыкновенные и привилегированные акции Сбербанка (13,2% и 7,9% соответственно),

акции «Аэрофлота» (7,5%),

акции «Сургутнефтегаза» (6,9%),

акции МТС (6,8%),

акции ММК (6,6%)

акции «ЛУКОЙЛа» (6,4%),

акции «Северстали» (6,2%).

Из иностранных ценных бумаг в «Портфель частного инвестора» вошли ценные бумаги:

Alibaba (20,1%),

Tesla (17,5%),

Apple (11,7%),

Virgin Galactic (11,5%),

Baidu (10,4%),

Boeing (7,6%),

Amazon (6,2%),

Intel (5,9%),

Micron Technology (4,9%),

Qualcomm (4,2%).

Топ-10 биржевых фондов в портфелях частных инвесторов по итогам июля:

фонд инвестиций в IT-сектор США — FXIT (17,3%),

в акции США — FXUS (16,9%),

в акции Китая — FXCN (15,8%), в золото — FXGD (12,2%),

в российские акции, облигации, денежные средства и золото — TRUR (10,9%),

фонд на Индекс РТС — FXRL (5,8%),

фонд инвестиций в российские корпоративные еврооблигации в долларах США — FXRU (5,8%),

4 августа состоялось плановое погашение выпуска ООО ТД «Мясничий» серии БО-П02.

Выпуск облигаций серии БО-П02 эмитент разместил в августе 2018 года, дата погашения 04.08.2021 г. Срок обращения составлял 1080 дней (3 года) и включал в себя 36 купонных периодов. Ставка купона — 13,5% годовых — действовала на протяжении всего срока обращения ценных бумаг. Купоны выплачивались ежемесячно.

По выпуску также была предусмотрена амортизация, в последние шесть купонных периодов эмитент производил гашение номинальной стоимости облигаций в обращении: по 15% от номинальной стоимости выплачивалось в дату окончания 31-35 купонных периодов и 25% от номинальной стоимости было выплачено в дату окончания обращения ценных бумаг.

Привлеченные за счет размещения инвестиции были направлены на реализацию программ развития предприятия. Последние три года ТД «Мясничий» (входит в многопрофильный холдинг Goldman Group) ведет активную деятельность по масштабированию рынков сбыта, в частности за счет развития франчайзингового направления, собственной фирменной розницы, онлайн-торговли, экспорта, поставок в крупные сети, а также государственные структуры.

Совсем недавно мясоперерабатывающий завод холдинга Goldman Group завершил аттестацию и получил разрешение на поставку продукции в страны Таможенного союза. Кроме этого, холдинг получил сертификат ISO 22000 в соответствии со стандартами международной системы управления качеством пищевой продукции. Наличие ISO 22000 дает право на экспорт в ряд стран, где действует данный стандарт. Первая партия мясной консервации уже есть на полках Казахстана. Далее по плану — отгрузка в Узбекистан, в работе Белоруссия и Монголия. GOLDMAN GROUP также располагает подтвержденными встречной стороной намерениями о поставке консервации под брендом «Мясничий» в страны ЕС и ЮВА.

В настоящее время в обращении находятся: один выпуск биржевых облигаций компании серии БО-П03 и два коммерческих — общим объемом 765,8 млн рублей.

Коммерческие облигации ТД «Мясничий» доступны частным инвесторам для покупки на вторичном рынке. Подробнее — в системе Boomerang.

27 июля на СПБ бирже состоялось размещение дебютного выпуска ПАО УК «Голдман Групп». Его инвесторы ждали: весь выпуск объемом 1 млрд рублей был раскуплен за первый день торгов. Эмитент не новичок на фондовом рынке и давно завевал репутацию ответственного заемщика, привлекая инвестиции через дочерние компании. «Голдман Групп» отличает новаторский подход во всем: там, где другие видят ограничения, он находит колоссальные возможности — будь то строительство уникальной станции, превращающей отходы свинокомплекса в газ, или использование технологий, которые доказывают, что пищевое производство в промышленных масштабах возможно без использования консервантов и различных химических добавок. Российский холдинг открыл частным инвесторам, проявляющим интерес к сегменту ВДО, новую торговую площадку — Санкт-Петербургскую биржу. По горячим следам мы побеседовали с основателем и генеральным директором «Голдман Групп» Романом Гольдманом и узнали, что делает его компанию по-настоящему уникальной, и каким он видит ее будущее.

— Если зарождается большой основательный бизнес, за этим всегда стоит какая-то философия. Вы — главный создатель «Голдман Групп». Когда вы только начинали, только подошли к идее проекта, какую философию вы закладывали в него?

— Я — бизнесмен, а в основе любого бизнеса в первую очередь лежит получение прибыли, именно это определяет его эффективность. Понятно, что первоначально я просто хотел заработать денег. У меня уже был нефтяной бизнес, который прекрасно кормил. В тот момент, когда все было хорошо, мне виделось, что бизнес — это такая простая игра, легкая и веселая. Так и было — у меня была успешная прибыльная компания в сфере нефтетрейдинга. Но у меня, как у многих других предпринимателей в возрасте 30-37 лет, случилась переоценка ценностей: захотелось чего-то более масштабного, большого, глобального. Проходит время, и начинает хотеться какой-то самореализации — не больших нулей, а чего-то ёмкого, значимого, красивого.

А что может быть значимее и красивее сельского хозяйства? Хлеб, действительно, всему голова — это востребовано, это нужно, это вечно, в конце концов. Как сейчас помню, я ехал в машине и думал: «Рома, неужели у тебя будут комбайны?», — для меня комбайны были чем-то таким нереально серьезным. И потихоньку мы начали развивать это направление: сначала появился элеватор, потом растениеводство... Но все равно хотелось чего-то бОльшего, это не казалось чем-то достаточно масштабным. Ну да, купили несколько тысяч гектаров заброшенных земель, зашли на элеватор, десять комбайнов приобрели, тракторы Challenger с посевным комплексом по миллиону долларов каждый. Но все равно это не было тем, что ты хочешь взять и понести дальше. Нужна была идея!

Сначала думали построить комплекс для выращивания кроликов. Мы решили, что многие люди стали задумываться о здоровье, о правильном питании, а кролики — это качественное полезное диетическое мясо. В Италии я увидел, что можно построить кроличью ферму, которую будут обслуживать всего два человека, буквально за 50 миллионов рублей. И тогда мы весь Красноярск снабдили бы кроличьим мясом.

Потом я еще немного подумал и понял, что это какой-то маленький комплекс, надо строить раза в четыре больше. Арифметика проста: на проект в 50 млн уйдет столько же времени и сил, что и на проект в 200 млн, а доходность будет соответственно в разы меньше — значит надо строить комплекс в четыре раза больше. Я проконсультировался с итальянцами, они заверили, что проблем нет, все равно будут работать два человека, но нужно решить вопрос со сбытом мяса, потому что его будет очень много. Мы проанализировали рынок, увидели, что Россия покупает в большом количестве кроличье мясо в Венгрии, и в этом случае импортозамещение будет вполне успешным. Поговорили с представителями сетей — поняли, что все, вроде бы, получается и со сбытом.

А параллельно в то время мы предоставляли услуги консалтинга для «Дымова» и «Мавра». Они хотели построить очень крутые свинокомплексы в России: им было нужно много мяса по низкой цене. Над этим мы и работали. Так как я учился в Италии и имею там множество дружеских связей, я объединил все актуальные на тот момент компетенции и сделал для них два проекта. Ни один из них не запустился — по разным причинам.

Зато у меня желание чего-то грандиозного сложилось с имеющимися опытом и знаниями о свиноводстве — все это вылилось в собственный проект стоимостью миллиард рублей. Вот это действительно было что-то масштабное!

Мы просто монетизировали наши знания. Вот этот момент как раз можно назвать «становлением бизнеса»: когда тебе каждый день нужно нанимать 4-5 человек дополнительно к тем, что у тебя уже работают, когда у тебя каждый день приходят фуры из Европы, когда у тебя функционирует целое проектное бюро, и одновременно 12 кранов что-то строят, когда мы не смогли нанять строительную компанию в России, потому что у нас так никто не умеет, и наняли итальянских бригадиров за 15 тысяч евро в месяц каждому, и они уже управляли нашими русскими работниками. Кстати, по проекту было заложено 4,5 тонны живого веса каждый день. Но получилось так, что мы выполнили все предписания итальянцев, сделали проект как положено, и у нас получилось 6 тонн выхода мяса.

Когда мы строили этот комплекс, мы «поймали» все, что только можно было: увеличенный курс евро, из-за чего проект сразу вырос в стоимости, неумение проводить земляные работы, ну, и тому подобное. У нас был выбор: уйти в некие российские аналоги, и в итоге это был бы сарай с вентиляторами, либо делать так, как запроектировано итальянскими институтами, потому что проект, который мы сделали — это не копия какого-то европейского опыта, а компиляция самых современных решений в одном. Даже в Европе таких объектов единицы, а в России так никто не строил и не строит вообще: это дорого, сложно, и высокая доходность нужна уже завтра.

Когда мы строили, кроме экономики делали ставку на безопасность: безопасность вложений, экологическую безопасность (хотя 10 лет назад об этом еще мало кто задумывался). Мы первые пришли к тому, что воду надо очищать почти до питьевой, — просто наши требования к питьевой воде выше, чем в Италии. А из отходов мы решили делать газ, который будет отапливать свинокомплекс.

Меня в России тогда не понимали. Биогазовая станция, которая у нас есть, — это единственная действительно реально работающая установка такого типа в России. Строили мы ее совместно с итальянской компанией Evoteck — одним из лидеров европейского рынка рециклинговых систем. Работает станция как iPhone — туда никто не заходит, ничего не делает, там нет обслуживающего персонала, процесс полностью автоматизирован — мы запустили и забыли. Все остальные проекты, якобы с такими же характеристиками, — это просто вагон потраченных денег, субсидий и счастливые отдыхающие в Монако.

Станция работает на всех видах сырья — это тоже важно. Мы можем не просто навоз использовать, а отвезти туда любые отходы: рыбного производства, пищевого, зернового — все, что угодно. Из всего, что содержит белок, мы можем сделать газ.

— Этот проект уникален, а сейчас он еще и актуален как никогда раньше, ведь зеленый тренд прослеживается везде, в том числе и на финансовых рынках. На всех информационных площадках, в том числе и нашей, так или иначе обсуждается тема зеленых облигаций и в целом ESG-инвестирования. А вас посещают такие идеи, хотите развиваться в этой области?

— По поводу ESG: для меня любые финансовые инструменты — это именно инструменты. Они нужны для определенного случая, в определенный момент и за определенные деньги. Иными словами, когда я строил биогазовую станцию, у меня не было мысли, что это исключительно ради экологии — нет. Так быстро менталитет русского человека не меняется. Другое дело, что я не хотел штрафов от Роспотребнадзора на сотни миллионов рублей. Вот какая была философия. А не закопать сотни миллионов, чтобы быть крутым и в тренде.

То, что я вижу сегодня: ESG, экология, устойчивое развитие — мне все нравится, но опять же не надо забывать, что я из взрослого поколения, которое умеет считать деньги. Мы за защиту окружающей среды, но мы же должны еще и зарабатывать. Видя экономическую выгоду, мы занялись этим раньше, чем все начали на этом хайпить. И уже сделали то, о чем другие только задумываются, — без рейтингов, зеленых выпусков и субсидирования под все это. У нас это уже работает, а главное — работает эффективно: наша станция сокращает выбросы отходов в окружающую среду, но при этом она еще и сокращает расходы, на то же отопление, а значит экономит наши деньги.

Мы не стремимся получить ESG-рейтинг просто ради самого рейтинга. У нас он априори должен быть самый «зеленый». Сами представьте — мы из отходов делаем газ! Это не просто лампочки в офисе поменяли, стали использовать правильную бумагу или перестали покупать металлические скрепки... И когда-нибудь этот рейтинг появится. Но сейчас я не трачу ресурсы на его получение: если он мне не снизит стоимость заимствования хотя бы на 1%, зачем он мне вообще нужен, еще и за мои же деньги?

— Вы создали компанию с определенными ценностями. В вашем холдинге работает огромное количество людей, и они все чем-то объединены. Возможно, у вас есть какие-то негласные правила при принятии на работу, возможно, вы ищете в людях то, что импонирует лично вам. Как вы понимаете, что это «ваш человек», и он впишется в команду? Расскажите, пожалуйста, про корпоративную культуру.

— Буквально еще год назад я знал всех членов команды по имени, многих сам принимал на работу. Я понимал, что у нас есть своя корпоративная культура. Затем произошло то, что происходит со всеми стремительно развивающимися компаниями: мы выросли, и моя команда превратилась в аппарат, состоящий из 1100 человек, где каждый знает, что нужно делать. И я понял, что теряю эту связь, и что это вполне логично. Как в Instagram невозможно отвечать всем подписчикам, так невозможно, да и не нужно, общаться с каждым человеком в компании.

Наступает момент, и ты понимаешь, что твои энергия и время — это ограниченный ресурс, и ты должен быть эффективен, как любая функция в твоей компании. И тогда я сделал следующее: поддержание моих ценностей, моего видения и философии я делегировал другим людям. И они стали руководителями тех департаментов, которые сейчас есть. И уже они в свою очередь создают на местах свою корпоративную культуру, свою «семью», потому что для них, как и для меня, компания — это тоже семья.

У нас общий принцип открытости. Есть общий чат: произошел какой-то неприятный случай, мы его выкладываем туда. Мы не ругаем за ошибки, а проводим разбор полетов: неважно, кто это сделал, но такого быть больше не должно. А затем двигаемся дальше. Если человек совершил ошибку, ему не должно быть страшно в ней признаться.

Если мы что-то планируем или делаем, стараемся сделать не просто хорошо или лучше, чем было, а ориентируемся на самые передовые и амбициозные показатели. Когда мы строили свинокомплекс, таким показателем для нас была цифра 3600 кг на одну свиноматку — вот это показатель! И в каждом департаменте есть некие метрики. Например, в колхозе — это баланс объема и себестоимости, потому что я могу очень дешево произвести продукт, но его будет мало, поэтому пусть он будет дороже, но его будет гораздо больше.

— А в системе управления, которую вы выстроили, что для вас самое главное?

Самое главное — это вера в свои силы, в людей, которые рядом, и вера в продукт, который ты делаешь. Я не поклонник гибкости: гибкость может привести тебя к неуверенности. Я слушаю всех, могу поменять лошадей на переправе, саму переправу и пункт назначения, в зависимости от той информации, которая поступила, но, если ничего кардинально не меняется, мы идем вперед.

У нас приветствуется проектное финансирование. Но бывают случаи, когда, например, приходит ко мне инженер и просит комбайны в растениеводство, четыре штуки российские по 10 миллионов каждый — вполне годится. Все, проект подписали, берем, экономика отличная. Едем закупать, а их нет — все раскуплены. И получается, что на тот момент комбайнов в принципе никаких нет. И тогда мы покупаем не четыре, а два, и один из них John Deere за 30 миллионов, а другой — отечественный за 10, который наконец-то смогли найти.

Я это к тому, что бизнес — это настоящая жизнь, а не математика, где я решил уравнение, и вы можете решить его таким же способом. Жизнь — это решение уравнения одним и тем же человеком каждый день по-разному и с разными результатами.

Мы люди масштабные, но скептичные. Мы проверяем, смотрим. У меня есть выражение: «Не спеши, а то опоздаешь», — если ты сделал что-то быстрее, чем другие, может оказаться, что ты заскочил не в тот вагон и даже не в тот поезд. Поэтому лучше пусть чуть позже, но с осмотрительностью, потому что мы не стартап, а большая ракета, которой нужно прилететь к своей цели в космосе. Если мы на старте ошибемся, то огромные ресурсы, в том числе и временные, пропадут, а наша ракета прилетит в другое место.

У меня на текущий момент семь департаментов, и я лишь отчасти знаю, кто чем занимается. Лично я сейчас нахожусь в департаменте производства консервов и полуфабрикатов. Моя философия как собственника проста: я должен быть там, где все плохо, либо там, где очень большие деньги. С одной стороны, в этом направлении мы пока не вышли на плановые показатели, потому что планки себе ставим очень высокие, с другой — это огромные деньги. Если взять 1,5 млн банок, которые может производить наш завод, и умножить на маржинальность хотя бы в 50 рублей с банки, то будет 75 миллионов чистой прибыли в месяц. И мы уже это делаем. А еще есть множество продуктов, которые сегодня дают нам и 70, и 100 рублей с банки.

Я изучал теории, связанные с консервацией, и Bonduelle, и Chupa Chups, и многие другие. Кстати, о Chupa Chups: испанская компания, которая производила 200 наименований всевозможных сладостей, потом стала производить только одну — шарик на палочке. Но они настолько круто это делали и рекламировали, что завоевали весь земной шар. И я хочу точно так же.

Сейчас мы производим консервы, супы, есть халяль, также мы пошли в направлении кормов для животных — это линейка «Доминатор». И это не просто еда для собак, а одобренный медиками продукт для тех животных, которые испытывают проблемы со здоровьем, в частности с пищеварением, и которым нужен качественный корм. В то же время, если я не могу произвести продукт, на котором заработаю хотя бы 30 рублей, я не буду даже начинать, потому что он не соответствует моей цели. Собачьи корма дают мне 50 рублей с каждой банки.

Идем далее, супы. Мы сейчас сделали Том ям в банке. Этот суп знаменит по всему миру, но проблема в том, что его нельзя законсервировать. Креветки, входящие в состав, при консервации развариваются в кашу. Мы провели девять испытаний, даже обратились в московский Научно-исследовательский институт мясной промышленности имени В.М. Горбатова. Они сказали, что на изобретение уйдут годы.

А наши технологи совсем недавно презентовали мне уже окончательную версию. Им удалось объединить два разных режима консервации, и получился продукт без консервантов, где креветка и мидии такие, как должны быть. Уникально? Да. Востребовано? Да. Экологично? Да. И немаловажный нюанс: в каждой банке с самым популярным супом в мире моих будет 70 рублей.

Мы не останавливаемся, мы ищем. А когда найдем «идеальный продукт» (свой «чупа-чупс»), отметем все лишнее и будем производить только его, потому что в мире огромное количество людей, а мне нужно всего 1,5 миллиона покупок в месяц.

Любой продукт с точки зрения маркетинга — это либо решение какой-то проблемы, либо какое-то сообщение. Так вот наша тушенка решает проблему (утоляет голод), а также служит сообщением: тушенка из косули или бобра — это подарок. Наша премиальная консервация — это не просто про «поесть», это про эксклюзив, аутентичность, определенный колорит, что-то по-настоящему крутое.

Представляете тушенку из косули? Косуля — единичное животное, выращенное не на ферме, а в живой природе: она бегала по тайге, пила родниковую воду, ела ягель. И в итоге мы производим продукт из экологически чистого сырья, в котором нет никакой химии. Это дичь, которую тебе доставили прямо на стол. И когда мы говорим про ESG-рейтинг, мы подразумеваем не только то, что сокращаем отходы, экономим природные ресурсы, мы еще и производим абсолютно экологически чистую еду — тренд ближайших десятилетий.

Мы сломали парадигму. Часто люди говорят: «Я не для того зарабатываю деньги, чтобы питаться консервами». Но это не те консервы, к которым все привыкли. Мы предлагаем готовое блюдо ресторанного уровня, но в банке. Поэтому, когда моя жена открывает в обед такую банку, например, с супом, она благодарит меня за то, что ей не надо готовить. Или утром, когда открывает детям паштет. Да, дорогой, но классный, вкусный и без консервантов! Поэтому в направлении консервации мы видим великолепные перспективы.

— Вы упомянули про масштаб бизнеса и про то, что вы хотите делать проекты на мировом уровне. Какие у вас краткосрочные и долгосрочные планы в этом отношении?

— Они все идут параллельно. В рамках холдинга у нас есть проектная команда Innovation team. У нее три направления деятельности: она улучшает существующие продукты, ведет работу над новыми способами упаковки для высококлассного питания, а также разрабатывает принципиально новые продукты.

Также мы открываем для себя зарубежные рынки. Чтобы зайти в какую-либо страну, необходимо не менее двух месяцев. Нужно соответствовать всем критериям, получить необходимые сертификаты, соблюсти все законы. Мы сегодня находимся в реестре экспортеров в страны Таможенного союза и Узбекистан, но уже сейчас работаем в направлении Европы, Китая и стран Юго-Восточной Азии, таких как Вьетнам, Бангладеш, Сингапур. В ближайшее время надеюсь, что зайдем в Монголию.

Нужно понимать, что это масштабный план. Нельзя заходить в другие страны, не будучи уверенным в защищенности своего нейминга, своего бренда. Есть такое понятие как «страны Мадридского соглашения» — ты должен зарегистрировать свой бренд там. И это не быстро. Мы этикетку для халяльной продукции печатали два месяца: показывали представителям целевой аудитории, затем муфтию, который говорил, что цвет слишком зеленый, а должен быть более бледным...

Ты же готовишь не просто еду, а производишь продукт, который полетит за рубеж. Например, перед тем, как зайти в страну, команда открытия проверяет: платежеспособность населения, его пищевые пристрастия. Вы ошибетесь, думая, что тот же кетчуп Heinz во всех странах одинаковый на вкус. Нет, он везде абсолютно разный. И мы идем по этому же пути: изучаем вкусовые предпочтения жителей каждой отдельной страны. Прежде чем войти на ее рынок, делается огромное количество исследований, далее идет работа по продвижению, и не факт, что продукт выстрелит.

У меня спрашивают, зачем мне IPO? Чем делиться акциями, не лучше ли взять кредит в банке? Но если даже банк предоставит хорошие 7% годовых, то он захочет знать, когда я все верну. А сказать точно, рассчитать буквально по месяцам, может и не получиться — это жизнь, есть ковид, кризисы и много чего еще.

27 июля 2021 года на Санкт-Петербургской бирже произошло первое за последние три года открытое размещение корпоративных облигаций - первопроходцем стал российский холдинг «Голдман Групп». Предыдущие размещения облигаций на этой площадке были ориентированы на клубные сделки. Организаторами выступили «Фридом Финанс» и «Юнисервис Капитал».

ПАО УК «Голдман Групп» завершило размещение выпуска биржевых облигаций на СПБ бирже за первый день торгов. Облигации уже доступны для покупки на вторичном рынке. Холдинг привлек инвестиции в размере 1 млрд рублей по ставке купона 11,5% годовых. Срок обращения облигаций — 5 лет.

«Это знаковое событие для всего инвестиционного рынка, теперь инструмент выпуска облигаций стал еще доступнее как для эмитентов, так и для инвесторов. За последнее время все больше компаний привлекают инвестиции таким путем, уменьшив долю банковских кредитов. Это хороший инструмент для развития бизнеса во время нынешнего состояния экономики, благодаря которому эмитенты получают доступ к длинным деньгам и могут выстраивать свою долгосрочную стратегию развития. Также необходимо отметить, что стимулирование несырьевой экономики в нашей стране позволяет отечественным компаниям выходить на международный рынок, увеличивая количество рабочих мест в России» — отметил генеральный директор «Юнисервис Капитал» Алексей Антипин.

При первичном размещении было удовлетворено около 900 заявок. Средний объем заявки — порядка 700-800 тыс. рублей. Брокеры, предоставившие инвесторам возможность покупки облигаций ПАО УК «Голдман Групп» серии 001Р-02: БКС, ИК «Фридом Финанс».

В январе 2021 года «Эксперт РА» присвоило УК «Голдман Групп» кредитный рейтинг на уровне ruBB+. Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Также компания находится в процессе получения ESG-рейтинга.

«Дебютный выпуск «Голдман Групп» состоялся на СПБ Бирже, и мы надеемся, что инвесторы по достоинству оценят данное размещение. Компания демонстрирует устойчивость: в прошлом году даже в условиях неопределенности, связанной с пандемией, менеджменту удалось улучшить финансовые показатели. Долговая нагрузка находится на комфортном уровне, что свидетельствует об ответственном подходе к финансированию бизнеса. «Голдман Групп» применяет передовые технологии, продукция холдинга отличается высоким качеством и пользуется спросом. Мы полагаем, что привлеченные в рамках размещения облигаций средства будут способствовать укреплению позиций компании», — прокомментировал размещение выпуска Сергей Носов, заместитель генерального директора ИК «Фридом Финанс».

УК «Голдман Групп» управляет текущей и стратегической деятельностью многопрофильного холдинга, владея 100% долей в уставном капитале всех операционных компаний Группы. Сегодня в нее входят семь компаний, специализирующихся на нефтепродуктах, животноводстве, растениеводстве и переработке мяса. В холдинг также входит торговая сеть «Мясничий». Привлеченные на публичном долговом рынке средства пойдут на реализацию программы развития компаний, входящих в состав холдинга, в том числе приобретение активов, а также рефинансирование текущих обязательств дочерних компаний.

«Это размещение стало ожидаемым событием для инвесторов: уже более года мы фиксируем повышенный интерес к ценным бумагам холдинга. С момента размещения выпуска облигаций одной из наших дочерних компаний прошло почти 2 года, за это время полностью погашен первый выпуск ООО ТД «Мясничий», в рамках амортизации осуществлено погашение 75% от номинальной стоимости второго выпуска. Мы значительно укрепили наши рыночные позиции, так один из брендов холдинга приобрел статус федерального.

Это первое за долгое время размещение облигаций российского эмитента на СПБ бирже. Считаем важным и знаковым событием то, что такой шаг сделан представителем реального сектора экономики. Мы убеждены, что на отечественном фондовым рынке с огромным потенциалом роста инвесторы и эмитенты должны иметь альтернативу при выборе национальной финансовой площадки. Инвестировать средства в экономику своей страны, а не обращаться к иностранным площадкам — скоро это станет трендом», — рассказал генеральный директор Goldman Group Роман Гольдман.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5% годовых по двум выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по пяти выпускам составила 1 млн 88 тыс. 620 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-12 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. На сегодняшний день Global Factoring Network является первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн руб.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Network серии КО-П06 со ставкой квартального купона 13% годовых и серии КОП002-02 со ставкой ежемесячного купона 12,5% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.

Начиная с 1 октября 2021 года неквалифицированным инвесторам, непрошедшим тестирование, будут доступны только облигации с рейтингом «ААА» от АКРА или «Эксперт РА».

Решение об установлении нового порога доступности российских облигаций совет директоров Банка России озвучил 23 июля. С 1 октября 2021 года физические лица, непрошедшие тестирование и не имеющие статус квалифицированного инвестора, смогут покупать только облигации со следующими уровнями кредитного рейтинга облигаций, эмитента или лица, предоставившего обеспечение по облигациям:

«ruААА» — по национальной рейтинговой шкале для Российской Федерации АО «Рейтинговое агентство «Эксперт РА»;

«ААА(RU)» — по национальной рейтинговой шкале для Российской Федерации Аналитического Кредитного Рейтингового Агентства (АКРА).

Ранее, 25 июня 2021 года, Банк России озвучил требования для допуска облигаций к торгам среди неквалифицированных инвесторов, которые действуют до 1 октября: выпуску или эмитенту должен быть присвоен кредитный рейтинг не ниже BBB+ по национальной шкале от агентств АКРА или «Эксперт РА». Что это значит? Это значит, что неквалифицированные инвесторы могут пока покупать бумаги с таким уровнем рейтингом, но только до 1 октября. Дальше планка существенно возрастет — сразу до «ААА(RU)».

А если частный инвестор все-таки прикипел душой к высокодоходным облигациям, чей рейтинг по определению ниже или его вообще нет? Вариант только один — сдать тест и продемонстрировать регулятору свою осознанную позицию, знание рынка и понимание возможных рисков.

Если вы еще не до конца разобрались в системе рейтинговая отечественных эмитентов и изменениях в законодательстве, регулирующем рынок ценных бумаг, аналитики Boomin помогут вам в этом. Все о кредитных рейтингах в нашей статье «Почем кредитные рейтинги для народа?».

25 июля состоялась первая выплата купона по пятилетним коммерческим облигациям серии КО-03. Объем выпуска — 600 млн рублей.

Размещение коммерческих облигаций третьего выпуска, со ставкой 14% и ежеквартальными выплатами, происходило в апреле 2021 года. Выпуск размещен по закрытой подписке. Дата окончания выплат по последнему 20-му купонному периоду — 24 апреля 2026 года.

В настоящее время в обращении находятся три выпуска коммерческих облигаций компании общим объемом 850 млн рублей. Эффективное развитие и активное расширение сети «Мосгорломбард» привлекает все большее число инвесторов. Начиная с первой эмиссии коммерческие облигации «Мосгорломбарда» обеспечивают высокую доходность и гарантированные выплаты инвесторам.

УК «Голдман Групп» готовится к размещению дебютного выпуска облигаций на Санкт-Петербургской бирже. Публикуем основные параметры выпуска.

ПАО УК «Голдман Групп» (управляющая компания холдинга Goldman Group) планирует 27 июля разместить выпуск биржевых облигаций на Санкт-Петербургской бирже.

Основные параметры:

Объем 1 млрд рублей

Номинал одной облигации 1 тыс. рублей

Ставка купона 11,5% годовых

Срок обращения 1829 дней (5 лет)

Оферта предусмотрена возможность полного досрочного погашения по инициативе эмитента

Амортизация предусмотрена, начиная с 28-го купонного периода

Кредитный рейтинг ruBB+ («Эксперт РА», от 19.01.2021)

Холдинг привлекает средства инвесторов для реализации программы развития дочерних компаний, в том числе приобретение активов, и рефинансирования текущих обязательств дочерних компаний Холдинга.

УК «Голдман Групп» управляет текущей и стратегической деятельностью многопрофильного холдинга, владея 100% долей в уставном капитале всех операционных компаний Группы.

ПАО УК «Голдман Групп» является материнской компанией Холдинга, деятельность которого охватывает три ключевых направления:

производство, переработка и реализация мясной продукции,

выращивание и хранение зерновых и масличных культур,

оптово-розничная торговля нефтепродуктами.

Подробный обзор деятельности Холдинга, включая финансовые показатели, а также обзор трех направлений деятельности — в презентации для инвесторов.

Основа стратегического развития Холдинга — концентрация на высокомаржинальных сегментах деятельности и их развитие посредством использования инновационных технологий.

Холдинг следует стандартам корпоративной социальной ответственности. Все производственные процессы Холдинга организованы таким образом, чтобы полностью исключить негативное влияние на окружающую среду и обеспечить безопасность производимой продукции, начиная от ее химического состава и заканчивая упаковкой.

Холдинг находится в процессе получения рейтинга ESG.

В январе 2021 года «Эксперт РА» присвоило компании кредитный рейтинг на уровне ruBB+. Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Его пересмотр ожидается не позднее, чем через год после публикации нынешней оценки бизнеса и прогноза по нему.

Подробнее о Санкт-Петербургской бирже для инвесторов. Подробные инструкции для инвестора об участии в первичном размещении облигаций ПАО УК «Голдман Групп» и покупке ценных бумаг на вторичных торгах на Санкт-Петербургской бирже будут опубликованы на сайте boomin.ru перед началом торгов.