Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Мировой газовый рынок не перестает удивлять: то рекордные цены, то внезапная стабилизация... Наши коллеги из «Юнисервис Капитал» провели исследование этого сектора, не забыв пройтись по динамике за последние годы.

Природный газ, наряду с нефтью и углем является основой мировой энергетики. Более 75 всей энергии в мире (электрической и тепловой) человечество получает из этих трех ресурсов.

Более 70% мирового потребления газа приходится на промышленное производство (металлургия, пластмассы, минеральные удобрения и пр.) и электрогенерацию.

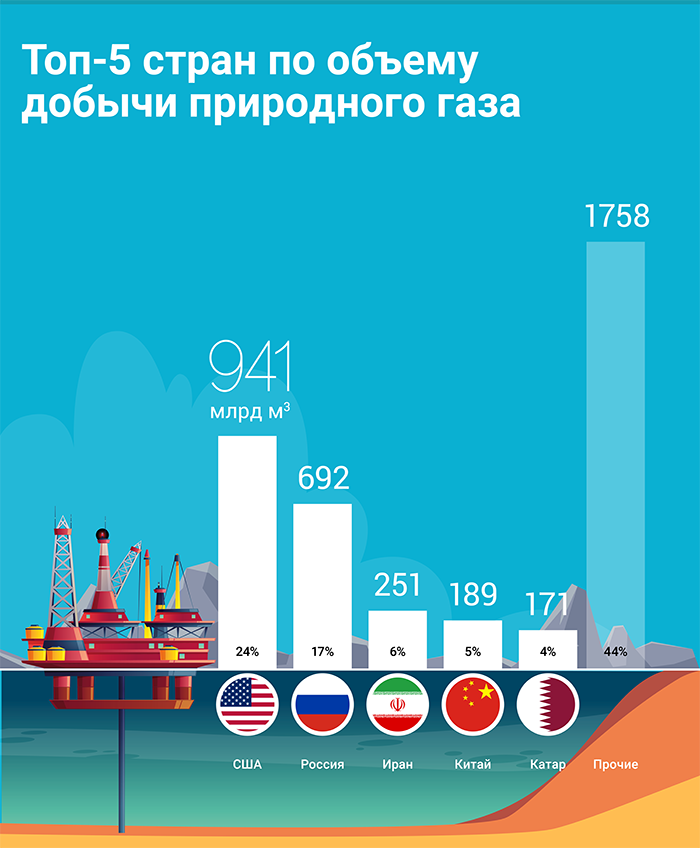

Мировая добыча газа по итогам 2020 г. составила порядка 4,0 трлн кубических метров (данные с учетом газа, сжигаемого в факелах ). Мировой лидер по его добыче — США, на втором месте Россия. Замыкает тройку лидеров Иран.

Объем международной торговли газом по итогам 2020 г. составил ~940 млрд м3. Крупнейший мировой экспортер — Россия (238 млрд м3/25% всего мирового экспорта газа ). Объем экспорта США составляет 137,5 млрд м3/14,6%. На третьем месте находятся страны ближнего востока (Катар, Ирак, ОАЭ и др.) — суммарный экспорт данного региона составил 134,6 млрд м3/14,3% (данные экспорта указаны по природному газу + СПГ).

«Северный поток»: мощность, перспективы

Из России газ экспортируется двумя путями: трубопроводы (природный газ) и газовозы (специальные суда, которые возят сжиженный природный газ — СПГ). В 2020 пропорция была следующая: природный газ — 83%, СПГ — 17%.

«Северный поток» — часть магистрального экспортного газопровода «Ямал-Европа». Обе ветки («Северный поток-1» и «Северный поток-2») являются самыми протяженными подводными газопроводами в мире. Напомним, что европейские компании — это крупнейший импортер российского газа. Продажи природного газа в Европу составляют в среднем 85-88% российского экспорта.

До запуска второй ветки «Северного потока» структура поставок газа в Европу выглядела следующим образом. Из 177,3 млрд м3 (экспорт в Европу в 2020): 59,3 млрд м3 — через «Северный поток-1» (загрузка газопровода 107,8%), 37,2 млрд м3 — через «Ямал-Европа» (транзит через Беларусь, загрузка 113%); 55,9 млрд м3 — через Украину; 24,9 млрд м3 — через прочие газопроводы (Голубой поток, Турецкий поток).

Мощность «Северного потока-2» составляет 55 млрд м3.

Для России преимущество, прежде всего, заключается в снижении затрат на транспортировку. По оценкам Газпрома, экономия при переходе на «Северный поток-2» составит не менее USD 1 млрд в год при полной загрузке (~5% Y20 EBITDA Газпрома). Для конечных потребителей запуск может означать стабилизацию и снижение цен на газ в 2022 г.

Внутренний газовый рынок РФ

Газовую отрасль в России можно охарактеризовать как отрасль одной компании — «Газпром» (на долю «Газпрома» приходится более 65% добычи и 70% всех запасов газа в РФ). Газпром является естественной монополией, которая владеет всей системой магистральных газопроводов в России. Только Газпром может экспортировать газ из РФ через трубопровод. Право на экспорт СПГ есть у Газпрома, его дочерних компаний, Роснефти и компаний связанных с Новатэк: «Ямал СПГ», «Арктик СПГ-1», «Арктик СПГ-2», «Арктик СПГ-3».

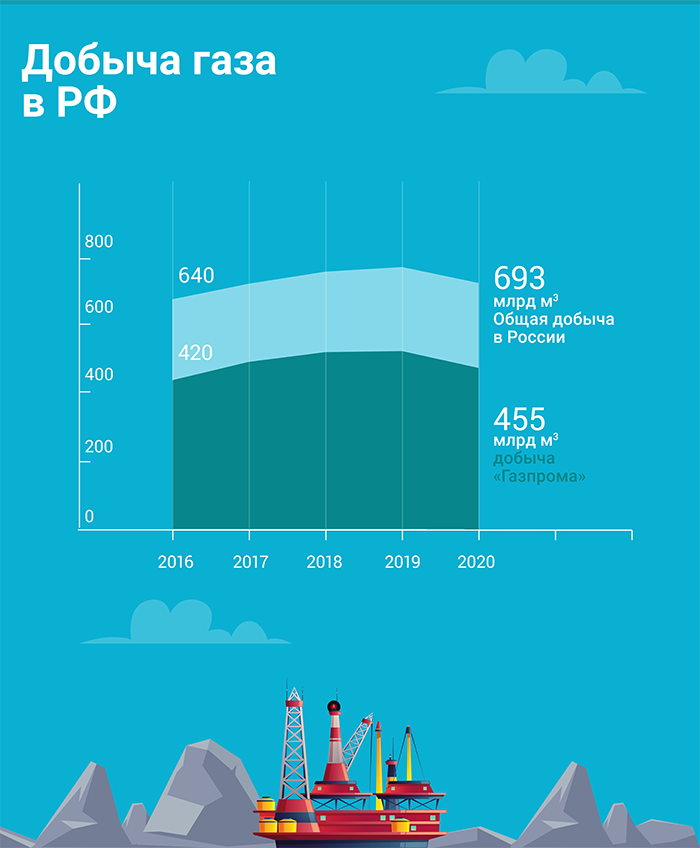

Добыча природного и попутного газа в РФ

С 2016 по 2019 гг. добыча газа устойчиво росла вместе с мировым потреблением. В 2020 г. основной причиной сокращения добычи стало падение спроса на газ внутри России и в странах Европы из-за пандемии COVID-19, а также аномально теплой зимы 2019-2020.

Более 2/3 добытого газа идет на внутреннее потребление, еще около 28-30% экспортируется.

Доля природного газа в товарном экспорте России составляет 7-8% (в денежном выражении) по данным ФТС.

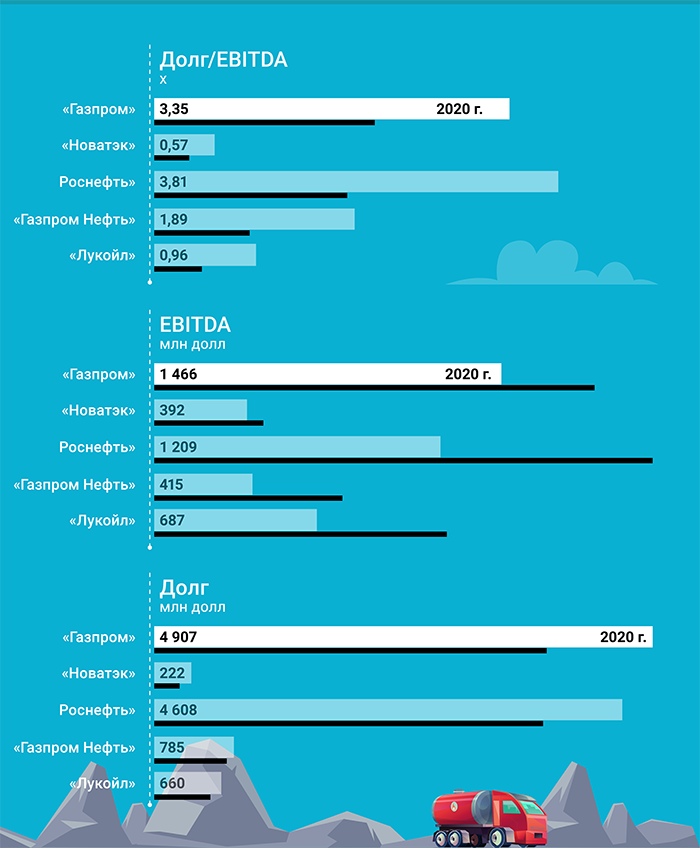

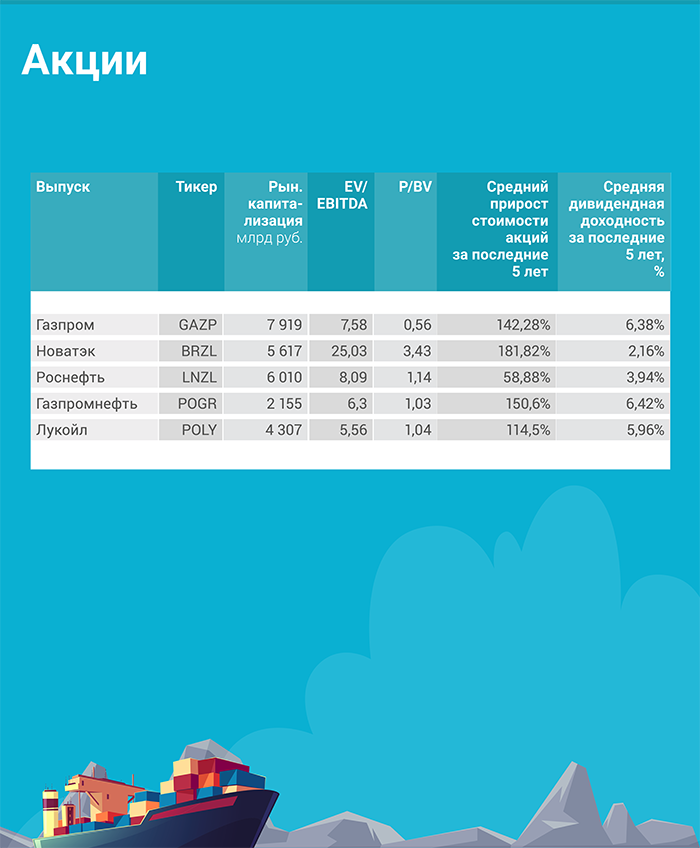

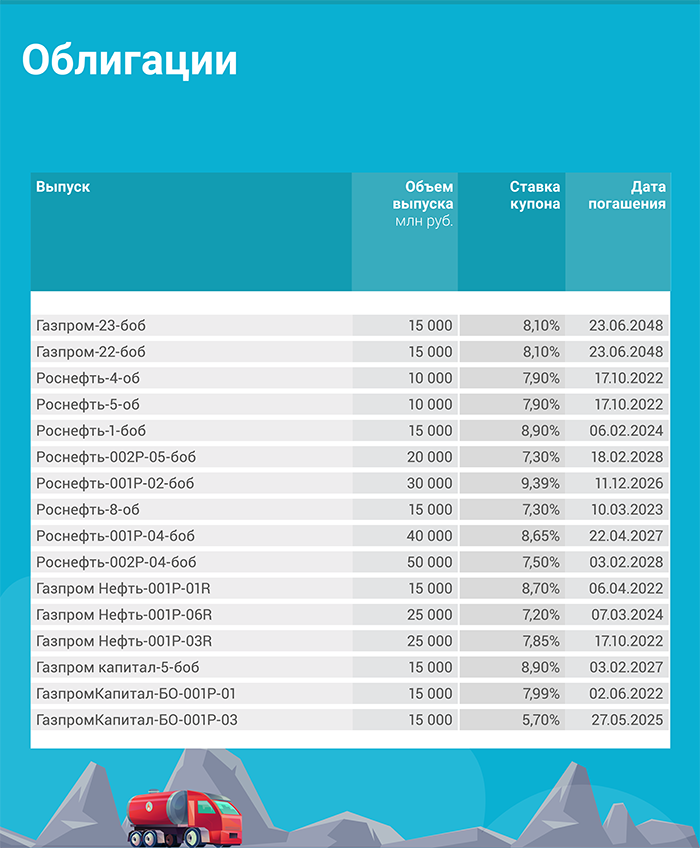

Газодобывающие компании России, представленные на публичном рынке

В пятерку крупнейших газодобытчиков входят специализированные газовые компании («Газпром» и «Новатэк»), а также российские нефтяные гиганты — «Роснефть», «Лукойл» и «Газпромнефть», для которых газ — это, скорее, попутный продукт. Все компании являются публичными акционерными обществами:

За исключением «Газпромнефти», данные компании входят в индекс голубых фишек Мосбиржи. Уровень риска у них компаний (в частности, у «Роснефти» и «Газпрома») сопоставим с риском России (кредитные рейтинги России: S&P BBB-; Moody’s Baa3; Fitch BBB). Компании являются эмитентами как акций, так и облигаций.

У «Лукойл» и «Новатэк» в обращении находятся только еврооблигации.

Стоит ли инвестировать в газодобывающую компанию и на что обратить внимание

Как один из столпов современной российской экономики, газовый бизнес стоит держать в портфеле для отраслевой диверсификации. Каких-либо веских аргументов в пользу того, чтобы не включать «Газпром» или «Новатэк» в свой портфель, нет.

Учитывая, что газовая отрасль — это фактически отрасль одной компании, то глубокий анализ кредитного качества тут излишен, т.к. в целом риск «Газпрома» или других ВИНК эквивалентен страновому риску России (если говорить в терминах рейтинговых моделей).

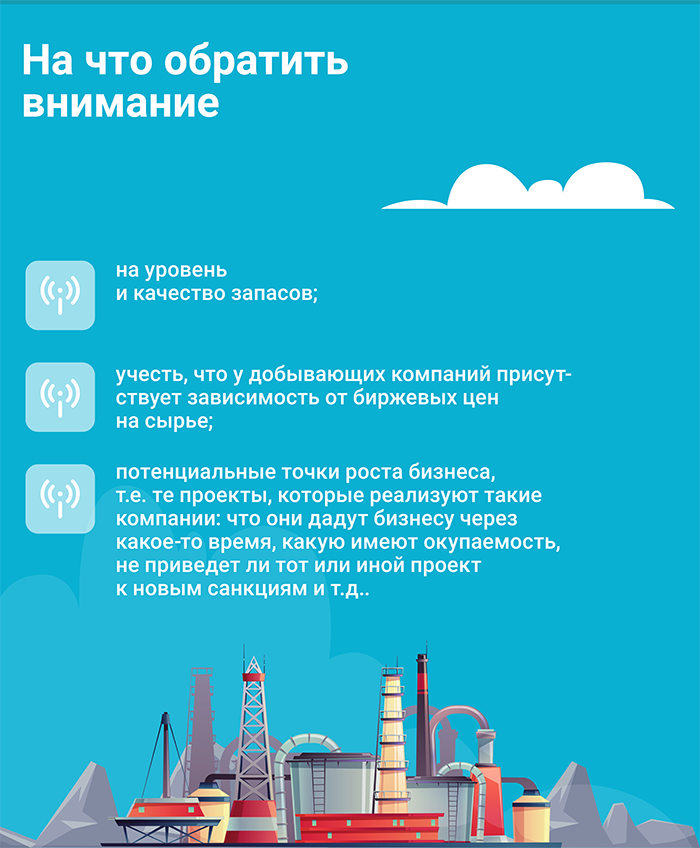

Но в целом тут применим общий подход для добывающих компаний:

обратить внимание на уровень и качество запасов (хотя у Газпрома или Новатэка с этим все в порядке);

учесть, что у добывающих компаний присутствует зависимость от биржевых цен на сырье. Когда цены идут вверх, бизнес в выигрышном положении, а значит и инвесторы, получающие дивиденды (если государство не вмешается). При снижении цен группы немного «ужимаются» — подключают оптимизацию затрат, сокращают CAPEX-программы, сокращают дивиденды;

также стоит взять во внимание потенциальные точки роста бизнеса, т. е те проекты, которые реализуют такие компании: что они дадут бизнесу через какое-то время, какую имеют окупаемость, не приведет ли тот или иной проект к новым санкциям и т.д.;

также по крупным ВИНК доступен большой объем мнений и аналитики от профессионалов и простых людей, не стоит этим пренебрегать. Для того, чтобы быть в курсе состояния бизнеса можно следить за релевантной новостной лентой.

Обзор рынка нынешнего (рост цены, причины этого роста и потенциал)

В конце сентября 2021 г. цены на газ на европейском рынке (основном экспортном рынке для РФ) выросли в 6 раз (год к году). К нетипичному росту цен привело восстановление деловой активности после локдаунов, рост стоимости квот на выбросы СО2 и увеличение стоимости угля до 140% год к году (уголь является конкурентом газа).

Такая ситуация подтолкнула генерирующие компании переключатся на природный газ. Подземные хранилища газа (ПХГ) начали активно выбираться уже с начала 2021 г., когда в Европу пришел холодный фронт со стороны Скандинавии и Росси (его назвали «Зверь с Востока-2»). На конец августа ПХГ Европы были заполнены на 67% (91% в августе 2020 г.). Мощного источника для заполнения хранилищ Европы в третьем квартале на рынке нет.

Еще одним фактором роста цен было перенаправление незаконтрактованных объемов стран-экспортеров СПГ на Азиатский рынок, где на тот момент цены были выше . В 2021 г. августовский объем поставок СПГ в Европе ниже на треть, чем в августе прошлого года.

Прогноз на ближайшие годы

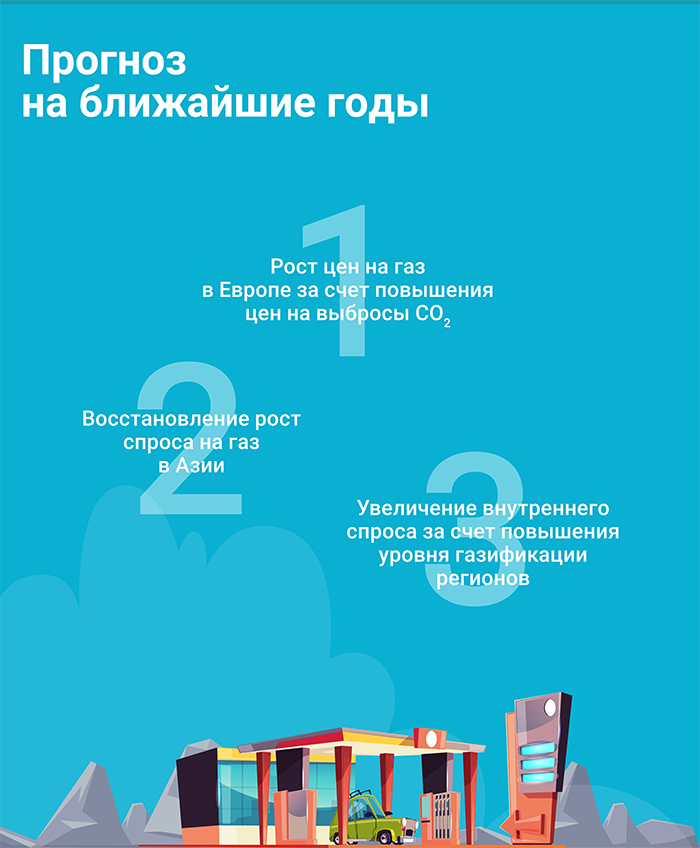

На горизонте до 2023 г. динамику добычи газа, в первую очередь, будет определять спрос в Европе, который зависит от наполненности хранилищ и параметров восстановления экономик, а также сроков отказа от угольной энергетики (Австрия, Бельгия, Швеция уже не использует угольную генерацию, Германия полностью откажется от угля к 2038 ). Дополнительно, переход на газ может стимулировать рост цен на выбросы СО2 (в течение 9 месяцев 2021 г. цены на квоту по выбросу СО2 выросли более чем в 2 раза — с 30 до 62 евро за тонну, а у угля коэффициент выбросов СО2, в среднем, в 2 раза выше, чем у газа → в 2 раза меньше квот для газовой генерации).

В течение 2021 г. наблюдается активное восстановление спроса на газ в Азии, где нет такой развитой сети трубопроводного транспорта → рост спроса и цен на СПГ → дальнейшая переориентация поставок с Европы на Азию. Вероятно, что более высокие цены в Азии сохранятся и в течение 2022 г.

Однако, при прогнозировании конкретного объема добычи Минэкономразвития более сдержанно. В 2021 прогнозируется объем добычи газа на уровне 758 млрд м3 (+9,4% к уровню 2020 г.). В 2022 ожидается снижение на 1,2% до уровня 749 млрд м3.

Помимо внешних рынков, поддержку добыче будет оказывать и внутренний спрос на газ. В мае 2020 г. Правительство утвердило дорожную карту повышения газификации регионов. Согласно дорожной карте, предполагается рост уровня с 71% (по итогам 2020 г.) до 82,9% к 2030 г. В среднем это эквивалентно росту потребления газа на 18-19 млрд м3 в год (~4% от потребления газа в 2020 г.).

Банк России предлагает реформировать механизм защиты прав держателей облигаций. Об этом в интервью «Интерфаксу» рассказала директор департамента корпоративных отношений ЦБ РФ Елена Курицына.

«Мы хотим сосредоточиться на нескольких вещах, — отметила Елена Курицына. — Во-первых, постараться максимально отстранить от участия в принятии ключевых решений на собраниях держателей облигаций лиц, связанных с эмитентом или же аффилированных с ним. Сейчас такой запрет есть, но его нужно прописать более четко». По ее словам, ЦБ сталкиваемся с ситуациями, когда решение о реструктуризации принимается не реальными владельцами облигаций, а заинтересованными и связанными с эмитентом лицами. «Последние голосуют за реструктуризацию, хотя ее условия могут быть совершенно не выгодными для реальных владельцев облигаций», — подчеркивает она.

Во-вторых, ЦБ предлагает поднять порог по количеству голосов для принятия наиболее важных решений на собраниях держателей облигаций. Например, когда ставится вопрос о согласовании реструктуризации, новации, отступного или об отказе от права на досрочное погашение или взыскание залога. «Сейчас на это требуется 75% голосов, мы хотим этот порог поднять, но пока обсуждаем возможные значения. Обсуждаем в том числе долю в 95%, здесь есть баланс, но, возможно, мы предложим менее радикальные решения — 85-90%», — сказала Елена Курицына.

В-третьих, Банк России намерен прописать большую ответственность представителя владельцев облигаций или других независимых экспертов по условиям реструктуризации. В ЦБ считают правильным, чтобы в материалах к собранию облигационеров наряду с обоснованием условий реструктуризации со стороны эмитента была представлена независимая экспертная оценка.

В-четвертых, регулятор хочет изменить институт представительства на рынке облигаций, поскольку «сейчас, по сути, любая организация может представлять интересы держателей облигаций».

«Мы хотим ввести требования для таких представителей по опыту работы на финансовом рынке, по наличию специалистов в штате с соответствующим образованием и стажем. И хотим расширить основания исключения представителей из списка, в том числе за некачественные услуги или за неосуществление деятельности», — сказала Елена Курицына.

Кроме этого, ЦБ считает необходимым изменить схему оплаты услуг представителя держателей облигаций. В настоящее время это делает эмитент, в результате, облигационеры остаются без представителя, если выплаты прекратились.

«Мы предложили модель, согласно которой эмитент еще на этапе выпуска облигаций и заключения договора с представителем будет формировать фонд на отдельном банковском счете в пользу представителя с годовым размером его оплаты труда. Этот фонд будет раскрываться в момент, когда эмитент оказывается в состоянии неплатежеспособности. У представителя будет как минимум один предоплаченный год. Этого времени достаточно, чтобы начать процедуры взыскания, банкротства и других процессов в интересах облигационеров», — заключила представитель Банка России.

По ее словам, сейчас идет работа над законопроектом, скоро он будет вынесен на общественное обсуждение.

Дебютный выпуск коммерческих облигаций ООО «Шелтер» серии КО-01 доступен для покупки частным инвесторам в режиме сделок купли-продажи по номиналу на вторичном рынке.

В сентябре 2021 года было выпущено 50 тысяч ценных бумаг ООО «Шелтер» номинальной стоимостью 1000 рублей каждая, срок обращения — три года. За это время планируется выплатить 12 купонов. Размер купонной ставки зафиксирован на уровне 17% годовых на весь срок обращения, с ежеквартальными выплатами дохода инвесторам.

«Шелтер» — сеть мини-отелей SHELTERS, расположенных в центре Москвы.

Кроме того, Boomerang предлагает инвесторам дополнительное вознаграждение за покупку ценных бумаг. Система лояльности для инвесторов позволяет покупать облигации на первичном или вторичном рынке, получать бонусами до 1% от суммы купленных облигаций и конвертировать их в бонусы от партнеров программы. Минимальный объем сделки для получения бонусов установлен в размере 300 тыс. рублей.

Для приобретения ценных бумаг необходимо заполнить форму в системе Boomerang, менеджер Boomin направит письмо с подробной инструкцией и поможет в подготовке необходимых для заключения сделки документов, в том числе — оформлении поручения брокера.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

27 октября 2021 года состоится конференция «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?», организованная рейтинговым агентством «Эксперт РА» и аналитической компанией «Эксперт Бизнес-Решения».

Российский облигационный рынок оказался в сложной ситуации как на глобальном уровне, так и на локальном: санкционное давление, риски инвесторов в случае ужесточения денежно-кредитной политики США, разворот монетарной политики Банка России, рост ставок и изменение правил допуска розничных инвесторов к финансовым инструментам. Кроме того, наблюдается снижение темпов роста рынка при сохранении активности новых эмитентов. Участники мероприятия обсудят новые вызовы на облигационном рынке, а также определят слагаемые успешной сделки.

Конференция соберет свыше 150 профессионалов индустрии: первых лиц Банка России, Минэкономразвития, Минфина, Московской биржи, НАУФОР, инвестиционных компаний и банков, эмитентов, представителей инфраструктуры фондового рынка, аудиторов и консультантов, СМИ и аналитиков финансового рынка.

Среди ключевых тем:

Рынок публичного долга: чего ждать в ближайший год?

Рост ставок: где новое равновесие?

Ограничения для розничных инвесторов: оценка последствий для эмитентов и организаторов.

Кто и почему покупает облигации в 2021 году? Каких новых эмитентов ждут на рынке?

Повышение прозрачности эмитента как ключ к доступу в более высокие эшелоны.

Зарегистрироваться для участия в мероприятии можно по ссылке.

«Эксперт РА» сняло статус «под наблюдением» и сохранило по рейтингу компании развивающийся прогноз.

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности АО «МГКЛ» на уровне ruB+. Агентство сохранило по рейтингу развивающийся прогноз, при этом сняло статус «под наблюдением».

Напомним, что во втором квартале 2021 года компания начала процедуру реорганизации, итогом которой стало выделение ломбардной деятельности на четыре дочерних юридических лица. Это и повлекло за собой принятие решения о необходимости проверки соответствия компании ранее присвоенному рейтингу. «Мосгорломбард» — первый российский ломбард, получивший и подтвердивший кредитный рейтинг.

Рейтинг ГК «МГКЛ» обусловлен высокими бизнес-рисками, высокой рентабельностью бизнеса в прошлом при ожидаемой плановой убыточности, крайне низкой достаточностью собственных средств, адекватной диверсификацией кредитных рисков и приемлемым качеством активов, повышением показателей долговой нагрузки, а также консервативных оценок качества корпоративного управления, стратегического планирования и бизнес-процессов.

Высокие ожидаемые темпы роста бизнеса в среднесрочной перспективе могут оказать неопределенное влияние на финансовые метрики с учетом ожидаемого пересмотра финансового плана в конце 2021 года, чем обусловлен развивающийся прогноз, отмечают аналитики агентства.

АО «МГКЛ» предоставило для оценки рейтинговому агентству стратегию развития и бизнес-план, рассчитанный на 5 лет, где особое внимание уделяется активному привлечению инвестиций и увеличению количества собственных объектов в Москве и Московской области до 200 до конца 2022 года.

«Реализация стратегии развития группы компаний может привести к существенному улучшению конкурентных позиций на горизонте трех лет», — отметили представители рейтингового агентства.

«Диверсификация активов и операционных доходов по клиентам является адекватной, число активных заемщиков группы компаний за первое полугодие 2021 года возросло на 45% и составило 9,8 тыс. клиентов (21,4 тыс. активных займов), поэтому концентрация кредитных рисков в клиентском портфеле является невысокой (средний заем 12,4 тыс. рублей, средний риск на одного клиента — 27,2 тыс. рублей на 30 июня 2021 года)», — констатируют в «Эксперт РА».

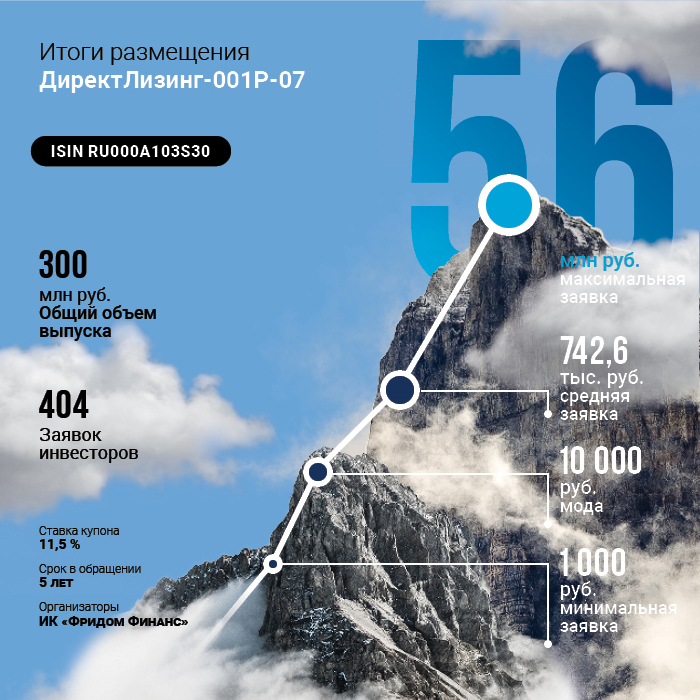

29 сентября на Московской Бирже состоялось размещение облигаций ООО «ДиректЛизинг» серии 001Р-07 объемом 300 млн рублей. Весь объем выпуска был реализован за один день торгов.

Это уже 7-й выпуск облигаций компании. Совокупный объем ценных бумаг эмитента, находящихся в обращении в настоящее время, составляет 800 млн рублей.

В ходе размещения инвесторами было подано 404 заявки.

Ставка купона установлена в размере 11,5% годовых на весь срок обращения. Срок обращения облигаций — пять лет. Купонный доход выплачивается ежеквартально. По выпуску предусмотрена амортизация: 15% от номинала будет гаситься в дату выплаты 3-го купона, 20% — в дату выплаты 12-го купона, 25% — в дату выплаты 16-го купона, 40% ― в дату выплаты 20-го купона.

Генеральный директор ООО «ДиректЛизинг» Виктор Бочков: «То, что выпуск удалось разместить за один день, для нас не стало неожиданностью. Мы находимся в постоянном контакте с Московской Биржей, ИК «Фридом Финанс» и инвесторами, и хорошо чувствуем настроение рынка. За четыре года заимствований на публичном долговом рынке мы ни разу не допустили просрочки по взятым на себя обязательствам и смогли завоевать репутацию ответственного заемщика. И все же такое внимание инвесторов к нашей компании бесценно, мы им очень дорожим и благодарим всех, принявших участие в размещении, за доверие».

Согласно данным финансовой отчетности, выручка компании в первом полугодии 2021 года составила 258,9 млн рублей, чистая прибыль достигла — 4,8 млн рублей, объем лизингового портфеля превысил 1 млрд рублей.

Принять участие в первичном размещении инвесторы могли с помощью системы Boomerang (форма для подачи уведомления о желании приобрести облигации на первичном рынке была доступна 27-28 сентября). Организатором выпуска выступила ИК «Фридом Финанс».

На рынке высокодоходных облигаций кардинально меняются правила игры в связи с принятием закона о квалификации. Приспосабливаться к новым условиям придется и инвесторам, и рейтинговым агентствам, и брокерам. Но совсем без потерь обойтись не получится.

Тестовая отсечка

1 октября 2021 года в России вступает в силу законодательная норма, существенно ограничивающая возможности неквалифицированных инвесторов на долговом рынке. С этого дня им будет закрыт доступ к сложным финансовым инструментам, к которым относятся:

— акции и облигации российских компаний, не допущенных к организованным торгам;

—ETF, допущенные к торгам, но не включенные в первые два котировальных списка;

—структурные и бессрочные облигации;

—внебиржевые производные финансовые инструменты;

—инвестиционные облигации;

—еврооблигации, допущенные к биржевым торгам, но с уровнем рейтинга ниже, чем установлен Банком России.

Ранее, 25 июня, Банк России запретил неквалифицированным инвесторам совершать сделки с рублевыми облигациями, чей рейтинг ниже ruВВB+ рейтингового агентства «Эксперт РА» или ВВB+(RU) — АКРА. А с 1 октября они не смогут приобретать облигации с рейтингом ниже ruААА и AAA (RU) от «Эксперт РА» и АКРА.

Неквалифицированным инвесторам доступны будут только самые простые и наименее рискованные инструменты: ипотечные облигации и облигации российских эмитентов с наивысшим уровнем кредитного рейтинга и инвестиционные паи биржевых, открытых и интервальных паевых фондов; акции, включенные в котировальные списки; государственные ценные бумаги Российской Федерации (ОФЗ), а также иностранные ценные бумаги, отвечающие определенным критериям (при условии раскрытия информации).

«Целеполагание регулятора состоит не в том, чтобы бороться с рынком высокодоходных облигаций, а в том, чтобы бороться с мисселингом сложных продуктов, при котором продавец взимает огромные комиссии», — объясняет управляющий директор по корпоративным и ESG-рейтингам рейтингового агентства «Эксперт РА» Павел Митрофанов.

Чтобы получить статус квалифицированного инвестора, частному инвестору необходимо соответствовать хотя бы одному из этих требований (N3629-У «О признании лиц квалифицированными инвесторами и порядке ведения реестра лиц, признанных квалифицированными инвесторами», Глава 2):

рыночная стоимость активов не менее 6 млн рублей или объем сделок с периодичностью не реже десяти раз в квартал и не реже одного раза в месяц на сумму не менее 6 млн рублей;

опыт работы с ценными бумагами в компании со статусом профессионального участника рынка ценных бумаг не менее 2 лет;

высшее экономическое образование (диплом организации, которая на момент выдачи указанного документа осуществляла аттестацию граждан в сфере профессиональной деятельности на рынке ценных бумаг);

Подразумевается, что инвестор с таким опытом и знаниями может принимать на себя высокие риски на фондовом рынке.

Помимо получения статуса доступ к маржинальной торговле и неспонсируемым иностранным ETF открывает успешное прохождение с 1 октября 2021 года теста у брокера.

Неквалифицированный инвестор сможет пройти бесплатный тест по одному из инструментов, который планирует использовать при работе на долговом рынке. Среди них:

маржинальные необеспеченные сделки;

структурные облигации;

паи закрытых ПИФов;

облигации российских эмитентов без кредитного рейтинга или с рейтингом ниже уровня, установленного Банком России;

иностранные ETF, включая спонсируемые ETF, доходность по которым определяется индексом, не входящим в установленный Банком России перечень.

По последнему инструменту тестирование планируется с 1 апреля 2022 года, когда иностранные неспонсируемые ETF будут допущены на российский рынок.

По каждому виду инструмента инвестор должен будет ответить на семь вопросов: три — на имеющийся у него опыт работы на финансовом рынке и четыре — на знания. Вопросы теста призваны помочь людям оценить свои знания и принимаемые на себя риски, отметили представители Банка России. Тест нельзя будет пройти по телефону и с использованием мессенджеров, при этом количество попыток при сдаче теста неограниченно.

Ушли под закон

Павел Митрофанов рассказал о том, что из всего объема российского рынка облигаций, который оценивается в 33,3 трлн рублей, рейтинг ниже ruААА имеют бумаги на сумму 24,3 трлн рублей. Фактически сюда попадает абсолютное большинство эмитентов публичного долга. В этом сегменте находятся и высокодоходные бумаги, которые представляют наибольший интерес для инвесторов — физлиц.

«Если считать по эмитентам: 469 из 512 эмитентов формально не подходят под критерии для инвестирования средств неквалов после 1 октября, поскольку у них кредитный рейтинг ниже ruAAA или отсутствует вовсе», — констатирует Павел Митрофанов.

Квалифицированных инвесторов на российском долговом рынке всего 2% или 255 тыс. человек, со своей стороны, отмечают в Ассоциации владельцев облигаций (АВО).

«Однако в денежном выражении на долю неквалов приходится 31% капитала, при этом только 18% средств они инвестируют в корпоративные облигации. С помощью простого подсчета можно определить, что закон затронет 5-6% рынка или, если в денежном выражении, около 400 млрд рублей (общий объем средств физических лиц на брокерских счетах составляет 6,6 трлн рублей)», — заключили в Ассоциации.

Новый закон неизбежно коснётся и вторичного рынка ценных бумаг, считает аналитик ФГ «ФИНАМ» Алексей Ковалев. Кроме этого, это предполагает снижение ликвидности в биржевом сегменте ВДО.

«Дело в том, что, по данным Мосбиржи, доля квалифицированных среди активных инвесторов на рынке облигаций за первое полугодие 2021 года составила всего 7% от общего числа физлиц, совершающих сделки с облигациями. Таким образом, необходимость получения статуса квала может негативно сказаться на ликвидности большинства торгуемых высокодоходных бумаг», — отмечает Алексей Ковалев.

Просчитанные риски

Ограничение доступа неквалифицированных инвесторов к ряду финансовых инструментов усилило тренд на увеличение рейтингового покрытия облигационного рынка, указывает директор группы корпоративных рейтингов, руководитель направления среднего бизнеса АКРА Александр Гущин.

«Безусловно, спрос на рейтинги растет. Этот процесс идет уже достаточно давно: сначала его прошел первый эшелон, теперь компании меньшего размера. Полагаю, в обозримом будущем и для эмитентов сегмента МСП наличие рейтинга также станет чем-то общепринятым», — считает он.

По мнению Павла Митрофанова, использование кредитных рейтингов уже вышло за рамки формальных требований регулирования: «Первоначальным драйвером развития кредитных рейтингов было регулирование, а затем участники рынка убедились, что рейтинги — удобный инструмент как для эмитента (возможность себя выгодно продать), так и для организаторов, для банков, для любых институциональных инвесторов». Удобны рейтинги и для физлиц, желающих заработать на облигациях.

«Даже если человек не разбирается в рейтингах, он, как минимум, может сравнить их по буквам. Если же он хочет разобраться, то может прочитать рейтинговый пресс-релиз, где подробно описаны факторы риска и факторы устойчивости компании, которые позволяют понять адекватную ли доходность дает эмитент», — говорит представитель «Эксперт РА».

В качестве своих рейтингов в «Эксперт РА» не сомневаются. Практически все дефолты происходят у эмитентов с рейтингами либо преддефолтного уровня, либо близкими к нему. «Кроме того, за качеством методологии и ее соблюдением следит Банк России, который также наблюдает, как агентство присваивает и пересматривает рейтинги», — подчеркнул Павел Митрофанов.

Инвесторы получили перечисленный эмитентом купонный доход в размере 11,5% годовых по выпуску биржевых облигаций серии 001Р-06.

Купонные выплаты по выпуску серии 001Р-06 начисляются из расчета 11,5% годовых. Общая сумма выплат по выпуску составляет 5 734 000 рублей, по одной бумаге — 28,67 рубля.

Выпуск биржевых облигаций серии 001Р-06 (регистрационный номер 4B02-06-00308-R-001P) объемом 200 млн рублей был размещен эмитентом в декабре 2020 года сроком на три года. Номинал одной облигации — 1000 рублей. По выпуску предусмотрены 12 ежеквартальных купонов.

«ДиректЛизинг» работает на рынке высокодоходных облигаций с 2017 года. За это время компания разместила шесть выпусков биржевых облигаций общим объемом 700 млн рублей, 23 сентября Московская биржа зарегистрировала седьмой выпуск. В настоящее время в обращении находятся четыре выпуска биржевых облигаций на 500 млн рублей. Привлеченные на долговом рынке средства «Директ Лизинг» инвестирует в увеличение объема бизнеса — приобретение предметов лизинга и передачи лизингополучателям по договорам финансовой аренды.

Продолжается сбор заявок на покупку облигаций ООО «ДиректЛизинг» серии 001Р-07 в системе Boomerang.

Выпуск предназначен для квалифицированных инвесторов. О своем намерении приобрести бумаги нужно заявить до 19:45 по московскому времени 28 сентября.

Размещение выпуска состоится по открытой подписке 29 сентября. Организатором выступает ООО «ИК «Фридом Финанс».

Параметры выпуска:

Объем выпуска — 300 млн рублей.

Срок обращения — 5 лет.

Периодичность выплаты купона — ежеквартальная.

Стоимость одной ценной бумаги — 1000 рублей.

Ставка купона — 11,5% годовых.

По выпуску предусмотрена амортизационная система погашения: 15% от номинала будет гаситься в дату выплаты 3-го купона, 20% — в дату выплаты 12-го купона, 25% — в дату выплаты 16-го купона, 40% ― в дату выплаты 20-го купона.

Для приобретения ценных бумаг в день размещения необходимо заполнить форму в системе Boomerang и получить письмо с подробной инструкцией.

При подтверждении совершения сделки по покупке облигаций для инвесторов предусмотрено вознаграждение в размере 0,5% от приобретенного объема облигаций. Минимальный объем сделки для получения бонусов установлен в размере 200 тыс. рублей.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5% и 13% годовых по пяти выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П04 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 568 826 рублей, по одной бумаге — 31,16 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 года сроком на пять лет. Номинал одной облигации 1000 рублей. В настоящее время из 30 000 ценных бумаг выпуска в обращении находятся 18 255. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 166 835 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. Номинал одной облигации 1000 рублей. В настоящее время из 160 000 ценных бумаг выпуска в обращении находятся 159 421. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 604 370 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. Номинал одной облигации 1000 рублей. В настоящее время из 175 000 ценных бумаг выпуска в обращении находятся 172 921. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по пяти выпускам составила 12 428 651 рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-12 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. На сегодняшний день Global Factoring Network является первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн руб.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П06 со ставкой квартального купона 13% годовых и серии КОП002-02 со ставкой ежемесячного купона 12,5% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.