Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Фондовый рынок пополнится еще одним брокером: ООО «Инвестиционная компания Юнисервис Капитал», которое было зарегистрировано недавно. Его учредителем является Алексей Антипин, основатель уже известного на публичном рынке организатора долговых программ из Сибири ООО «Юнисервис Капитал». Новая компания будет осуществлять брокерскую и дилерскую деятельность на рынке ценных бумаг, для чего оформляет соответствующие лицензии в Банке России.

Создание новой структуры и расширение направления деятельности входило в план долгосрочного развития «Юнисервис Капитал». За годы работы компанией было организовано более 150 долговых программ на общую сумму 37 млрд. рублей, в том числе — и 29 выпусков биржевых облигаций для 19 предприятий из Новосибирска, Москвы, Санкт-Петербурга и других городов России.

«Мы накопили значительный опыт в качестве организатора инвестиционных программ и сейчас готовы получить брокерскую и дилерскую лицензии, чтобы участвовать в проектах еще и в статусе андеррайтера.

Услуги, которые мы оказываем, не требуют обязательного наличия лицензии. Однако, подотчетность компании Центральному Банку России — важное подтверждение нашего статуса и компетенций в глазах других участников рынка, клиентов, партнеров. Получение статуса профессионального участника рынка ценных бумаг и лицензии на осуществление брокерской деятельности является логичным этапом нашего развития.

Мы не планируем ограничиваться исключительно одним инструментом (биржевыми облигациями) и ведем работу с растущими компаниями России и по другим направлениям. Так, в 2021 году, мы начали активно работать с клиентами в части их подготовки к IPO., ведем переговоры и с другими известными участниками долгового рынка, которые рассматривают вариант публичного размещения своих акций» — прокомментировал Алексей Антипин.

Как сообщили в компании, необходимый для получения лицензии пакет документов уже передан на рассмотрение в ЦБ.

Всего в России на данный момент Банком России выдано 251 брокерская и 279 дилерских лицензии.

Холдинг победил в номинации «Лучшая программа инвестирования в AgriFood».

Goldman Groupпризнан лучшей компанией в категории «Инвестиции в инновации» престижной премии Investment Leaders-2021. Компания стала победителем в номинации «Лучшая программа инвестирования в AgriFood».

«Для сибирского холдинга национальная награда победителя в области инноваций — большая честь и признание того, что развитие компаний среднего бизнеса с помощью внедрения инновационных технологий может и должно быть успешным», — прокомментировала победу в номинации Investment Leaders-2021 член совета директоров ПАО УК «Голдман Групп» Анастасия Лыхина.

По ее словам, инвестиции во внедрение новых технологий, их адаптация и применение в компании — залог качественного роста бизнеса «Голдман Групп». «Наша цель — производить безопасный, качественный и полезный для потребителя продукт, при этом оказывая минимальное воздействие на окружающую среду», — подчеркнула Анастасия Лыхина.

Внедрение инновационных технологий в агропроизводство — многолетняя политика Goldman Group. Она включает в себя цифровое земледелие, позволяющее контролировать материальные ресурсы; обработку полей с применением дронов и GPS-систем, регулирующих посев зерна, подачу удобрений и уборку урожая; безотходное производство за счет использования биогазовой станции, способной перерабатывать и преобразовывать все виды органических отходов.

Справка: Investment Leaders Award — авторитетная национальная премия в области инвестиций. Она вручается наиболее успешным участникам рынка инвестиций. Престижная награда направлена на поощрение стремления участников рынка к лидерству, формирование и поддержание высоких стандартов деловой этики.

Управляющий партнер Global Factoring Network Алексей Примаченко выступил на московском форуме Investment Leaders 2021, где предсказал МФО и лизинговым компаниям рост бизнеса на 15-20% в год на протяжении ближайших трех лет. При этом рынок факторинга за это время может и вовсе утроиться.

Свое выступление на Investment Leaders 2021 управляющий партнер Global Factoring Network Алексей Примаченко посвятил перспективам участников небанковского финансового сектора — микрофинансовых организаций, лизинговых компаний и факторинга — на рынке высокодоходных облигаций.

«Мы видим, что несмотря на риски и сопутствующую риторику микрофинансовые компании в 2021 году демонстрируют взрывной рост на рынке ВДО. Если летом текущего года объем размещений эмитентов МФО оценивался в 7 млрд рублей, то уже к началу 2022 года он достигнет 10 млрд рублей», — заявил эксперт.

По его данным, в ближайшие три года портфель участников рынка МФО будет расти с темпом около 15% в год. И это несмотря на регуляторные ужесточение со стороны Банка России и ожидаемое снижение уровня максимальных ставок для микрозаймов. «Крупнейшие игроки смогут к этому адаптироваться», — убежден спикер.

Еще большую динамику в ближайшие годы, по словам Алексея Примаченко, обещают показать лизинговые компании. Если в 2019 году объем первичных выпусков лизинговых организаций составил 96 млрд рублей, в 2020 году — 152 млрд рублей, а за 9 месяцев 2021 года — более 155 млрд рублей. В перспективе ближайших трех лет суммарный портфель участников этого рынка будет расти на 15-20% в год, ожидает он.

«Лизинговая отрасль на рынке ВДО всерьез и на долго, — считает Алексей Примаченко. — Лизинговые компании у инвесторов прочно ассоциируют с профессионалами своего дела, которым можно доверять». Успеху лизингодателей на бирже, по словам управляющего партнера Global Factoring Network, будет способствовать предстоящее регулирование отрасли со стороны Банка России. «Рынок станет более прозрачным. Отраслевые риски существенно снизятся», — прогнозирует он.

Наибольшие же темпы роста Алексей Примаченко предрекает факторингу. Если в прошлые годы этот рынок рос на 40% в год, то за девять месяцев 2021 года суммарный портфель лизинговых компаний увеличился на 67% в сравнении с аналогичным периодом прошлого года. В ближайшие три года рынок факторинга имеет все шансы утроиться, считает эксперт.

«Факторинговая отрасль растет контрциклично. Чем больше в экономике турбулентность, тем устойчивее позиции факторинговых компаний, тем больше у них возможностей для роста. Поэтому в ближайшие месяцы я ожидаю выхода на биржу новых эмитентов-факторов», — заключил Алексей Примаченко.

Развитие факторинга на рынке ВДО он, в частности, связывает с внедрением такого инструмента, как цифровые финансовые активы. «ЦФА для инвесторов станет определенным залогом. У лизинговых компаний есть имущество на балансе, у факторинговых — появится ЦФА», — считает спикер.

С большой вероятностью в ближайшие три года рынок ВДО ждет серия дефолтов. Только в 2022 году «Эксперт РА» прогнозирует неисполнение обязательств более чем по семи облигационным выпускам. У неплатежеспособного эмитента, желающего сохранить бизнес, нет другого выбора, как договариваться с владельцами облигаций, а сделать это в сегодняшних условиях очень сложная задача. Как справились с ней компании, которые уже «засветились» в череде дефолтов, и что нужно предпринять для ее решения в будущем, в материале Boomin.

Просчитанные риски

Состояние российского облигационного рынка в 2021 году аналитики рейтингового агентства «Эксперт РА» оценивают как нестабильное, ситуация чревата всплеском дефолтов. В своем исследовании «Рынок облигаций в 2021 году: преодолеть нестабильность» агентство, в частности, указывает на повышение ключевой ставки в течение года на 3,25 п. п., до 7,5%, и рост инфляции. Одновременно росла и доходность по долговым бумагам. В результате крупные эмитенты вдвое уменьшили активность на рынке облигаций и ушли в банки.

«В ситуации ускоренного роста процентных ставок в сентябре-октябре 2021 года динамика объема новых размещений несколько замедлилась среди крупных эмитентов, однако компании с кредитным рейтингом ruA- и ниже по-прежнему наращивают свое участие в облигационном рынке, при этом вынуждены давать повышенную премию за риск», — отметили в «Эксперт РА».

Максимального уровня число дефолтов на фондовом рынке достигло в 2020 году — индекс количества неисполненных обязательств составил 140 единиц (при подсчете учитывается каждое дефолтное событие по каждому выпуску, допущенное в течение года, по выплате купонов, исполнению оферт и погашениям), что по времени совпадает с периодом бума размещений компаний сегмента ВДО в 2019-2020 годах.

Согласно данным «Эксперт РА», в 2022 году эмитентам с рейтингами А- и ниже предстоит пройти через 127 оферт и погашений на сумму 172 млрд рублей, а в 2023-м — еще через 85 на 136 млрд рублей. Обязательства 2024 года — 147 млрд рублей.

«У большинства компаний в модели развития заложен рефинанс долга, а на погашение операционного денежного потока и запаса кэша не хватит. Это значит, что из-за рыночных условий низкорейтинговые и безрейтинговые эмитенты могут оказаться в дефолте, если не начнут готовить подушку ликвидности заранее», — предупреждает «Эксперт РА».

Но проблема в том, что у 39% эмитентов, которым предстоят погашения облигаций в 2022 году, нет кредитного рейтинга, что ограничивает возможности для рефинансирования их задолженности. «По моему оценочному суждению, большая часть эмитентов без рейтинга — компании с потенциальными рейтингами низких и очень низких категорий», — подчеркивает гендиректор «Эксперт Бизнес-решения» Павел Митрофанов (до 16 ноября 2021 года занимал должность управляющего директора по корпоративным и ESG-рейтингам «Эксперт РА») в интервью Boomin.

Исходя из исторической частоты дефолтов «Эксперт РА» ожидает неисполнение обязательств более чем по семи облигационным выпускам «с рассматриваемыми кредитными рейтингами в 2022 году». В последующие периоды количество бумаг, по которым могут возникнуть проблемы с погашением задолженности, агентством оценивается «на уровне не менее четырех единиц в год».

«Рынок ВДО вступил в зрелую фазу, когда большое количество выпусков новых эмитентов ожидают крупные амортизации, оферты и погашения. На данный момент число относительно общего количества выпусков в обращении минимально. Очевидно, что количество дефолтов в сегменте ВДО на горизонте ближайших нескольких лет значительно вырастет», — прокомментировали в Ассоциации владельцев облигаций.

По данным «Юнисервис Капитал», из 149 биржевых выпусков условного сегмента ВДО, размещенных в 2017-2019 годах дефолты были допущены по выпускам шести эмитентов. Это бумаги ПАО «Волга Капитал», ООО «Дэни колл», ООО «Дядя Дёнер», ООО «Каскад», ООО «Ломбард «Мастер» и ООО «УАХМ-Финанс». Как многообещающий эмитент становится тотально неплатежеспособным — разберем на примере трех компаний из этого незавидного списка.

«Дэни колл»: скелеты в шкафу

Выход в июле 2019 года краснодарского ООО «Дэни колл» на публичный долговой рынок инвесторы встретили на ура. Компания даже вдвое увеличила объем своего дебютного выпуска биржевых облигаций серии БО-01 — до 1 млрд рублей. Инвесторам были предложены бумаги номинальной стоимостью 1 000 рублей за штуку, эмитент обязался выплачивать ежеквартальный купон в размере 13,5% годовых. Облигации «Дэни колл» были проданы меньше, чем за неделю. Только в первый день торгов эмитенту поступили заявки почти на 500 млн рублей.

В 2019 году бумаги «Дэни колл» казались вполне надежным вложением. Эмитент — головная компания операционных активов группы Danycom, которая к тому времени уже шесть лет занималась оказанием услуг СМС-агрегации в России и мире. В 2017 году Danycom запустил проект виртуального оператора сотовой связи под брендом Danycom.Mobile на сетях Tele2. В мае 2019 года «Эксперт РА» присвоило рейтинг кредитоспособности «Дэни колл» на уровне ruBB+ со стабильным прогнозом и через год подтвердило его. «Профиль бизнес-рисков компании в целом оценивается позитивно. Наиболее благоприятные факторы — это географическая диверсифицированность бизнеса, сильные рыночные и конкурентные позиции и отсутствие рисков зависимости от крупных клиентов», — отметили аналитики агентства.

Привлеченные на бирже средства «Дэни колл» планировал направить на запуск международного платежного сервиса, факторинговой и страховой компаний, а также на расширение географии присутствия Danycom.Mobile. По итогам 2019 года, выручка компании в России составила 7,2 млрд рублей (+7,7%). Чистая прибыль выросла почти в 40 раз, до 126,3 млн рублей. «Рост финансовых показателей обусловлен запуском коммуникационной платформы Danycomo, выходом с цифровыми услугами в ритейл-сегмент, а также увеличением абонентской базы мобильного оператора. К концу 2019 года Danycom.Mobile выбрали более 400 тыс. человек, количество регионов присутствия оператора в РФ увеличилось с 23 до 56», — комментировала компания.

Но уже через полгода с момента размещения бумаги «Дэни колл» начали падать в цене. К середине декабря 2019 года стоимость облигаций снизилась до 93%, а 18 декабря торговля бумагами закрылась на уровне 65%. Рынок отреагировал на решение Арбитражного суда Тамбовской области о признании недостоверной оценки стоимости уставного капитала «Дэни колла». Истцом выступил Банк России, который проанализировал эмиссию акций учредителя «Дэни колла» — АО «Дэником» и обнаружил, что оплата уставного капитала «Дэникома» осуществлялась, в том числе, за счет внесения 100% доли в капитале ООО «Дэни колл». При этом стоимость «Дэни колла» была оценена в 10,97 млрд рублей, «существенно выше его реальной стоимости».

Падение стоимости своих бумаг «Дэни колл» объяснил настороженностью инвесторов к эмитенту, у которого нет биржевой истории. «Любые информационные интервенции или изменения рыночной конъюнктуры остро воспринимаются держателями ценных бумаг молодых компаний», — заявили представители эмитента. В то же время аналитики Boomin обвал бумаг компании связывали с непрозрачной деятельностью эмитента, прибыль и оборот которого сосредоточены на юридических лицах за пределами России, а также с «непрозрачной структурой вторичного обращения облигаций — до падения цены на рынке проходили сделки большими объемами существенно ниже номинала в режиме РПС».

Ответом на обесценивание облигаций стало заявление «Дэни колла» о досрочном выкупе бумаг по номиналу в рамках «мероприятий по поддержке рынка собственных облигаций». «Общий объем выкупа до даты погашения составит 1 млрд рублей, что позволит выкупить облигационный заем полностью. Дополнительно по всему выпуску будет выплачен накопленный купонный доход», — сообщил эмитент. «Дэни колл» объявлял оферты по выпуску каждый месяц, начиная с января 2020 года. В каждую оферту эмитент выкупал по 100 тыс. облигаций. Но уже в марте цена опустилась до 882,5 рублей за бумагу, а в апреле до 655 рублей. С 18 мая по 11 июня «Дэни колл» также принимал заявки в рамках оферты по цене 109,01% от номинала. Компания намеривалась выкупить все остающиеся в обращении облигации серии БО-01, но так и не раскрыла количество приобретенных бумаг.

В июне 2020 года «Дэни колл» разместил два выпуска коммерческих облигаций общим объемом 600 млн рублей, со сроком обращения 1 год и ставками купонов 15% в первом случае и 14,5% — во втором.

Но новые займы не решили проблем компании. В августе с исками к «Дэни колл» обратились «Мегалабс» (дочка «Мегафона») и МТС. Общая сумма претензий составила 1,3 млрд рублей. Иск от МТС касался межоператорских расчетов, связанных с маршрутизацией интернет-трафика, а иск от «Мегалабс» возник по итогу взаиморасчетов по A2P-трафику, передаваемому на сети контрагента. Акционером компании в это время становится петербургское ПАО «Дэникомо групп».

В сентябре стало известно, что Danycom.Mobile не будет заключать новый партнерский контракт с Tele2. В Tele2 заявили СМИ, что Danycom.Mobile систематически нарушал контрактные обязательства в части платы за работу на сетях Tele2. Расставшись с Tele2, Danycom.Mobile подписал соглашение о намерениях с MCN Telecom по объединению технологий и абонентских баз. Но тут же «Дэни колл» столкнулся с новой неприятностью: «Эксперт РА» отозвал рейтинг кредитоспособности компании «в связи c отсутствием достаточной информации для применения методологии». «Мы уверены, что отзыв рейтинга «Эксперт РА» связан только с прекращением действия договора, по условиям которого «Дэни колл» оплачивал услуги агентства. В текущих условиях затраты Danycom на пролонгацию договора с агентством не являются первоочередными и необходимыми для осуществления деятельности», — заявили в компании.

Дефолт не заставил себя ждать. 21 октября 2020 года «Дэни колл» не смог исполнить обязательства по выплате пятого купонного дохода биржевых облигаций серии БО-01 на сумму 33,7 млн рублей. В следующем месяце техдефолт превратится в дефолт. Не исполнила компания обязательства и по коммерческим бумагам. 29 октября на сайте Центра раскрытия корпоративной информации появилось сообщение о наличии у «Дэни колла» признаков банкротства. В конце ноября 2020 года Роскомнадзор аннулировал лицензию «Дэни колла» на оказание услуг связи по передаче данных.

«На примере «Дэни колла» мы могли наблюдать своеобразное злоупотребление рейтингом. Компания в своих пресс-релизах и общении с инвесторами прикрывалась фактом получения рейтинга, основанного в свою очередь на недостоверной информации, утверждая, что «уж в рейтинговом агентстве все проверили, не то, что доморощенные аналитики». Это очень опасный и пагубный прецедент», — отметили в Ассоциации владельцев облигаций.

Пока частные инвесторы «вскрывали странности в отчетности «Дэни колла» и выявляли факты, подтверждающие отсутствие зарубежного бизнеса у группы Danycom, реакция регулятора и рейтингового агентства оставалась сдержанной», указали в ассоциации.

С конца 2020 года «Дэни колл» неоднократно инициировал собрание владельцев облигаций в форме заочного голосования, на котором ставил вопрос о возможной реструктуризации своих обязательств, но и так и не смог собрать необходимый кворум — 75% держателей бумаг выпуска.

«Мы предложили инвесторам обратиться в суд к эмитенту от лица ПВО в интересах всех владельцев облигаций, но, к сожалению, это не нашло поддержки с их стороны», — посетовал директор Legal Capital Investor Services (до марта 2021 года компания выполняла функции ПВО (Представителя владельцев облигаций) выпуска биржевых облигаций «Дэни колл») Дмитрий Румянцев.

В августе Арбитражный суд Краснодарского края признал требования «Мегалабс» обоснованными и ввел в отношении «Дэни колл» процедуру наблюдения. Одновременно Московская биржа приняла решение исключить с 11 ноября облигации серии БО-01 из раздела Третий уровень списка ценных бумаг, допущенных к торгам.

По мнению экспертов, наиболее вероятный сценарий развития событий — признание компании несостоятельной, продажа ее имущества и последующая ликвидация. По закону все требования облигационеров будут отнесены к третьей очереди кредиторов, и они рискуют потерять все, что вложили в облигации «Дэни колла».

«Дядя Дёнер»: пойти на мировую

К моменту выхода на биржу 25 мая 2018 года новосибирский оператор стритфуда «Дядя Дёнер» уже девять лет покорял сибирский рынок быстрого питания. Основа меню «Дяди Дёнер» тогда и сейчас — разные виды шаурмы. География сети на момент размещения охватывала Новосибирск, Бердск, Искитим, Новокузнецк, Барнаул, Бийск, Томск, а также поселки Линево и Шерегеш. Только в одной Новосибирской области сеть «Дядя Дёнер» насчитывала 66 стритфуд павильонов, четыре кафе и точку на фуд-корте. Компанией в равных долях владели Антон Лыков, Антон Горестов и Антон Супрун.

Трехлетние бумаги «Дяди Дёнера» серии БО-ПО1 объемом 60 млн рублей и номинальной стоимостью 50 тыс. рублей за штуку сулили инвесторам доходность ежемесячного купона в размере 14% годовых. Выпуск предусматривал частичное досрочное погашение облигаций — по 33% в даты окончания 36-го и 37-го купонных периодов.

«Мы всерьез намерены вырасти до масштабов страны, увеличить сеть до 1 000 точек, открыться во всех крупных городах — и все это в перспективе ближайших 10 лет», — заявлял в 2018 году генеральный директор сети Антон Лыков. На привлеченные средства «Дядя Дёнер» организовал производство полуфабрикатов мощностью 60 тонн в месяц, что позволило контролировать качество продукции на всех этапах — от закупки до доставки в заведения, а также расширил сеть кафе. Кроме этого, «Дядя Дёнер» приобрел долю в новокузнецкой компании-партнере «Теон», обещавшую ежемесячные дивиденды на уровне 500-750 тыс. рублей.

На 2018 год пришелся и старт продаж франшизы ООО «Дядя Дёнер»: эмитент заключил 14 договоров на открытие павильонов в Новосибирске, Магнитогорске, Самаре, Воркуте, Сургуте. В начале следующего года компания подписала договор с белорусским партнером на открытие точки в Минске. По оценке аналитиков «Юнисервис Капитал», инвестиции в развитие обеспечили компании рост маржинальной рентабельности с 33 до 45%.

По итогам 2019 года, стоимость активов «Дяди Дёнера» достигла 454,9 млн рублей. Собственное производство позволило снизить долю себестоимости продукции в общем объеме выручки. Закрытие и перестановка малоэффективных павильонов обеспечило увеличение рентабельности по чистой прибыли до 12,2% — до 39,5 млн рублей. Выручка составила 324,7 млн рублей, на 5,8% меньше, чем годом раннее. Снижение этого показателя в компании объяснили запретом на продажу табачной продукции.

В марте 2020 года «Дядя Дёнер» разместил второй выпуск трехлетних облигаций серии БО-П02 объемом 50 млн рублей. Номинальная стоимость одной бумаги составила 10 тыс. рублей, ставка ежемесячного купона — 13,5%. Весь выпуск был раскуплен частными инвесторами за один день торгов.

Но тут планы компании по бурному развитию нарушила пандемия: в марте-апреле 2020-го павильоны сети практически не работали. Однако «Дяде Дёнеру» удалось быстро приспособиться к новым условиям и уже в третьем и четвертом кварталах показать рост выручки на 15% по сравнению с аналогичными периодами 2019 года. За первый пандемийный год «Дядя Дёнер» открыл 14 новых локаций, нарастив сеть до 119 торговых точек. Из них 105 локаций — собственность эмитента, 14 — франчайзи.

Устойчивость позиций «Дяди Дёнера» на рынке подтвердил рейтинг кредитоспособности от Национального рейтингового агентства (НРА). В феврале 2021 года агентство присвоило новосибирскому оператору стритфуда рейтинг BB|ru|со стабильным прогнозом. «Поддержку рейтингу оказывает высокий уровень перманентного капитала в структуре финансирования компании, сильная краткосрочная ликвидность, комфортная операционная рентабельность денежного потока. А кроме того, длительный срок работы на рынке и устойчивые конкурентные позиции в регионах присутствия», — заключили в НРА. При этом агентство обратило внимание на низкий уровень раскрытия финансовой информации, несоответствие лучшим практикам корпоративного управления, высокую долговую нагрузку.

Но все изменилось в мае 2021 года. Сначала «Дядя Дёнер» не смог выплатить 14-й купон облигаций БО-П02 объемом 554,8 тыс. рублей, а потом 36-й купон бумаг БО-П01 на сумму 690,5 тыс. рублей и треть номинала выпуска в объеме 19,8 млн рублей. Антон Лыков объяснил невозможность исполнения обязательств перед инвесторами тремя причинами — ростом цен на сырье в условиях пандемии на 30-40%, сокращением количества точек и трафика, а также доначислением налогов в размере 20 млн рублей по результатам проверки ФНС деятельности «Дяди Дёнера» в 2016-2018 годах. Налоговики признали компанию плательщиком НДС, хотя та с момент основания работала на ЕНВД.

«Мы понимали, что осуществить запланированное погашение первого выпуска из оборотных средств не получится, — рассказал в прямом эфире на YouTube-канале Boomin Антон Лыков. — Поэтому заранее утвердили план действий: Антон Супрун согласился выделить собственные средства на эти цели. Эти деньги были ранее выданы им Антону Горестову в качестве займа на развитие его самостоятельного бизнеса — сети кофеен Prime Time. И этот заем Антон Горестов должен был вернуть в марте 2021 года. Однако сделать этого не смог. Когда возникло понимание, что рассчитывать на возврат средств не приходится, Антон Горестов передал принадлежавшую ему ранее долю в компании «Дядя Дёнер» супруге Антона Супруна».

Узнав о техдефолте «Дяди Дёнера», НРА сначала понизило кредитный рейтинг эмитента до уровня С|ru|с негативным прогнозом, а затем и вовсе отозвало его «в связи с недостаточностью информации для рейтингового анализа и применения методологии». Московская биржа, в свою очередь, включила облигации ООО «Дядя Дёнер» в Сектор повышенного инвестиционного риска. В начале июня представители владельцев облигаций ООО «Монотон» и ООО «ЮЛКМ» обратились в Арбитражный суд Новосибирской области с исками о взыскании с эмитента задолженности в объеме 111,2 млн рублей.

Но на этом проблемы «Дяди Дёнера» не закончились. В июле Арбитражный суд Новосибирской области принял в производство заявление Сбербанка о взыскании с ООО «Дядя Дёнер» заложенного имущества в виде 42 торговых павильона. Сумма непогашенных обязательств по кредиту Сбербанка составляет около 28 млн рублей. По словам Антона Лыкова, еще в 2018 году «Дядя Дёнер» также выступил поручителем по кредиту, выданному Сбербанком другому проекту Антона Горестова. Сам Антон Горестов в конце октября был признан банкротом. Общий размер его личной задолженности — 15,6 млн рублей.

Сразу после дефолта Антон Лыков обратился к инвесторам с просьбой реструктуризировать задолженность, но на тот момент отклика большинства инвесторов получено не было. В ноябре 2021 года, после переговоров с ПВО компания составила план реструктуризации обоих облигационных выпусков с ежемесячным частичным погашением тела займа и накопленного невыплаченного купонного дохода, с учетом ставки 6% годовых, начисляемых на остаток задолженности вплоть до ее полного погашения. План-график, исходя из финансовых возможностей ООО «Дядя Дёнер», предусматривает начало расчетов с апреля 2022 года.

Первым этапом должны стать переговоры с инвесторами первого выпуска облигаций. В случае получения предварительного согласия от держателей 75% бумаг первого выпуска с предложением эмитента будет объявлено общее собрание владельцев облигаций (ОСВО) в форме заочного голосования. Аналогичная процедура следом будет запущена и по второму выпуску облигаций.

«Наша основная цель — сохранить бизнес, чтобы он смог рассчитаться по всем обязательствам. Я, как директор и собственник компании, понимаю эту ответственность и буду делать для этого все возможное в течение ближайших пяти-десяти лет. Я хотел бы вывести компанию из кризиса», — подчеркнул Антон Лыков. До конца текущего года «Дядя Дёнер» планирует полностью погасить задолженность перед ФНС и заключить мировое соглашение со Сбербанком.

«Чтобы утвердить предложенный план погашения, необходима активность со стороны инвесторов. Причем значительного количества частных лиц, каждый из которых владеет небольшим количеством бумаг. Будет ли эта активность проявлена? Готовы ли инвесторы принимать решения? Вопрос открытый. В случае если получится провести ОСВО и утвердить новый график погашения, это станет хорошим примером и для инвесторов, и для эмитентов, оказавшихся в сложной ситуации», — считает исполнительный директор компании «Юнисервис Капитал» (организатор выпусков «Дяди Дёнер») Алексей Мелехов.

«Каскад»: кредитная петля

В отличие от «Дэни колл» и «Дяди Дёнера», для которых первый же техдефолт оказался фатальным, ООО «Каскад» (Ростов-на-Дону) демонстрировало чудеса «живучести». Прежде чем темные, мутные дефолтные воды окончательно поглотили «Каскад», компания не раз выныривала, и казалось вот-вот спасется.

Национальная ассоциация участников фондового рынка направила в Банк России письмо с просьбой расширить уровень кредитного рейтинга облигаций, приобретение которых не требует тестирования физических лиц — неквалифицированных инвесторов, до высокого и умеренно высокого до уровня «А-» включительно.

В настоящее время минимально допустимый кредитный рейтинг облигаций для приобретения неквалифицированными инвесторами облигаций без обязательного тестирования установлен на наивысшей ступени («ruААА» — по национальной рейтинговой шкале АО «Эксперт РА» и «ААА(RU)» — по национальной рейтинговой шкале АКРА (АО).

По мнению НАУФОР, указанный уровень кредитного рейтинга представляется неоправданно высоким. Как поясняется в письме, тестирование в отношении простых инструментов, таких как облигации, целесообразно, если связанные с ними риски являются повышенными по сравнению с большинством обычных сделок.

«По нашему мнению, облигации с высоким и умеренно высоким уровнем кредитоспособности обязанных по ним лиц являются достаточно надежными и не связаны с повышенными рисками, оценку понимания которых необходимо проводить с помощью тестирования», — говорится в письме НАУФОР.

В настоящее время максимальный уровень кредитоспособности имеет небольшое количество эмитентов облигаций, такие как ПАО Сбербанк и Банк ВТБ (ПАО), некоторые государственные корпорации и ряд регионов, говорится в письме НАУФОР. «В то же время большое количество крупных и надежных эмитентов имеют иные уровни кредитного рейтинга, которые относятся по мнению рейтинговых агентств к высокому уровню кредитоспособности. К ним относятся, в том числе кредитные организации, входящие в перечень в системно значимых: Банк ГПБ (АО), АО «АЛЬФА-БАНК», ПАО «Промсвязьбанк» имеют рейтинг «АА+», ПАО Банк «ФК Открытие», АО «Россельхозбанк», ПАО «Совкомбанк» имеют рейтинг «АА», АО «Тинькофф Банк», ПАО «Московский Кредитный Банк» имеет рейтинг «А». Также высоконадежные некредитные организации имеют высокие рейтинги: АО «МХК «ЕвроХим», ПАО «Ростелеком», ПАО «МегаФон» имеют рейтинг «АА»», — отмечается в документе.

Представители ассоциации также обращает внимание регулятора на то, что проведение тестирования при приобретении простых облигаций с высоким уровнем кредитного качества девальвирует сам институт тестирования, как способ предупреждения инвесторов о повышенном риске — тестирование начинает восприниматься как формальная процедура, и в случае совершения более сложных операций (маржинальные сделки, сделки с производными финансовыми инструментами) уже реальные риски начинают восприниматься инвесторами на уровне рисков приобретения облигаций с кредитным рейтингом уровня «АА» или «А».

НАУФОР просит Центробанк рассмотреть возможность включения в число доступных для неквалифицированных инвесторов без проведения тестирования облигаций с высоким и умеренно высоким уровнем кредитного рейтинга — до уровня «А-» включительно.

Московская сети мини-отелей SHELTERS привлекла на рынке коммерческих облигаций 25,3 млн рублей.

ООО «Шелтер» завершило размещение первого транша выпуска трехлетних коммерческих облигаций серии КО-01 объемом 25,3 млн рублей. Номинальная стоимость одной бумаги — 1 000 рублей. Размер купонной ставки зафиксирован на уровне 17% годовых на весь срок обращения с ежеквартальными выплатами дохода инвесторам.

Возможность размещения второго транша ценных бумаг на сумму 24,7 млн рублей компания рассмотрит в декабре, «в случае нахождения объекта для нового отеля».

Для обеспечения ликвидности облигаций «Шелтер» намерен ежемесячно выкупать по 2,5% от объема размещенных бумаг «с целью выставления и удержания в течение каждого торгового дня месяца заявки на покупку облигаций по цене 100% от номинальной стоимости». Кроме этого, учредители «Шелтер» взяли на себя финансовую ответственность перед инвесторами за исполнение обязательств по выпуску.

Привлеченные на фондовом рынке средства «Шелтер» направит на ремонт и оснащение помещения под новый, пятый отель сети SHELTERS на 180 номеров. Строительные работы на площади 1 000 кв. м займут около трех месяцев, после чего объект будет запущен в эксплуатацию.

Справка: ООО «Шелтер» — сеть мини-отелей SHELTERS, расположенных в центре Москвы. Гостиницы компании позиционируются как место, где можно хорошо выспаться, спрятаться от суеты и отдохнуть между экскурсиями или рабочими встречами. По состоянию на октябрь 2021 сеть насчитывает четыре отеля (231 номер) в Москве. Средняя загрузка отелей сети «Шелтер» составляет около 90%.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

Мы продолжаем серию видеоэкскурсий по предприятиям Goldman Group. На этот раз в центре нашего внимания розничная сеть Торгового дома «Мясничий». Мы познакомимся с ассортиментом и узнаем об особенностях торгового направления холдинга и перспективах его развития.

«Розничная сеть — витрина мясного направления холдинга «Голдман Групп», — говорит генеральный директор розничной сети ООО «ТД «Мясничий» Дмитрий Ломовцев. Примерно 85% всего товарооборота приходится на мясную продукцию — охлажденную говядину, свинину, баранину, курицу, индейку и дичь; полуфабрикаты и деликатесы от мясоперерабатывающего завода «Голдман Групп»; паштеты, супы и готовые блюда под торговой маркой «Мясничий». Всего более 150 наименований.

Оставшиеся 15% приходятся на молочную гастрономию и бакалею, свежие овощи и фрукты, корм для домашних питомцев, а также сопутствующие непродовольственные товары.

Розничная сеть ТД «Мясничий» включает 44 магазина. Это фирменные мясные маркеты с расширенным сопутствующим ассортиментом, торговые точки компании в формате магазин-в-магазине и франшиза. По словам Дмитрия Ломовцева, shop-in-shop является наиболее быстро растущим сегментом, который торговый дом развивает собственными силами и посредством продажи франшиз.

«Формат shop-in-shop — один их самых перспективных, поскольку позволяет развивать свой бизнес совместно с локальными, региональными и федеральными сетями. Мы видим устойчивый интерес к нашей франшизе со стороны сибирских ритейлеров; игроков из Москвы, Санкт-Петербурга и других городов европейской части страны; участников рынка из стран Таможенного союза. Одной из наиболее перспективных территорий для развития нашего бизнеса считаем Дальний Восток», — рассказал руководитель ТД «Мясничий».

Интерес франчайзи к бизнес-модели «Мясничего» в компании объясняют стабильно высоким потребительским спросом на мясную продукцию, особенно в категории фреш. «Мясные продукты априори генерируют трафик и во многом формируют средний чек», — констатирует Дмитрий Ломовцев. Только если до пандемии почти все покупки делались в режиме офлайн, то сейчас люди все чаще предпочитают приобретать товары онлайн и пользоваться услугами службы доставки. Если в 2020 году доля доставки в общем товарообороте ТД «Мясничий» составляла 5-7%, то сейчас — 25-30%.

«Инновации, которые мы применяем в организации доставки, позволяют вовлекать покупателя в сферу выбора товара. С помощью видеотрансляции наш покупатель имеет возможность выбрать из имеющегося в данный момент в магазине ассортимента приглянувшийся ему продукт. Мы назвали услугу «доставка глазами покупателя»», — отметил Дмитрий Ломовцев.

Подробнее о работе ТД «Мясничий» смотрите на Boomin.

При покупке облигаций не ждут, что по ним будет допущен дефолт, но риск его возникновения никто не отменял. В ближайшие несколько лет большому количеству эмитентов из сегмента ВДО предстоят оферты и погашения. Деньги на это из бизнеса основная их часть взять просто не сможет, а значит остро встанет вопрос рефинансирования либо, и если перезанять все-таки не удастся, то неизбежного дефолта. Как часто происходят дефолты, и что делать, если это затронуло ваш портфель, рассказываем в нашем новом материале.

Что такое дефолт, и как он происходит

Дефолт — это когда компания не может платить по своим долгам. В случае облигаций речь идет о любых платежах, будь то выплата купона, выкуп по оферте, полное или частичное погашение. Размер выплаты не важен, важен сам факт ее отсутствия. Если в какой-то момент кредитор вдруг не получает в положенный срок деньги от эмитента, то наступает технический дефолт.

Технический — дефолт это еще не дефолт в полном смысле слова. Просрочка может быть допущена по разовой причине, например, из-за технических проблем с переводом или из-за неожиданного кассового разрыва. При техническом дефолте у эмитента есть grace period — 2 недели (10 рабочих дней) на исполнение обязательств. Если эмитент расплатился в течение этого срока, то, как говорится, «пронесло». Но осадок, конечно, остается, и в будущем стоимость заимствований для компании может быть выше.

Если эмитент не смог решить проблемы за две недели, то технический дефолт становится самым настоящим. У инвесторов появляется право требовать досрочного погашения своих бумаг. Биржевые облигации в течение двух дней исключаются из котировальных списков Московской биржи и начинают торговаться в спец-режимах: «Облигации Д-Режим основных торгов» и «Облигации Д-РПС». Так биржа маркирует облигации, по которым допущен дефолт, чтобы не смешивать их с бумагами здоровых компаний.

Для владельцев дефолтных облигаций с этого момента начинается нервный и тревожный период переговоров с эмитентом и туманных перспектив, о чем будет рассказано чуть ниже.

Какова вероятность встретиться с дефолтом

По статистике уровень дефолтности российских корпоративных облигаций выше среднемирового, но ниже дефолтности бондов спекулятивной категории. По данным S&P Global Ratings, среднегодовая доля дефолтов в мире с 2015 по 2020 г. составляет 1,7% против 2,3% для российских эмитентов. В инвестиционной категории (рейтинги от BBB+ и выше по шкале S&P) мировая статистика отмечает долю дефолтов менее 0,1%, а в спекулятивной — 3,4%.

В 2012–2014 и в 2016 гг. статистика дефолтов на российском рынке выглядела лучше, чем в среднем по миру.

Число дефолтов зависит от общей экономической конъюнктуры. Пик по количеству дефолтов в России был ожидаемо зафиксирован в кризисном 2009 г., после чего следующие скачки наблюдались в 2015 г. и 2020 г. В 2015 это было связано с девальвацией рубля и скачком процентных ставок, а в 2020 — пандемией COVID-19.

Последние 5 лет число дефолтов в России растет как в абсолютном, так и в относительном выражении. В 2020 г. объем эмиссий, по которым был зафиксирован дефолт, вырос на 60% к уровню 2019 г. до 0,5 трлн рублей. Это составляет чуть более 3% от всего объема рынка корпоративных облигаций.

Может показаться, что рост дефолтов связан с расширением присутствия средних и малых эмитентов, которые до 2018 г. были почти не представлены на публичном долговом рынке. Но на самом деле значительная часть просроченной задолженности в 2017–2020 гг. имеет прямое или косвенное отношение к санируемым банковским группам — «Открытие» и БИН, которые были взяты под контроль ЦБ в 2017 г.

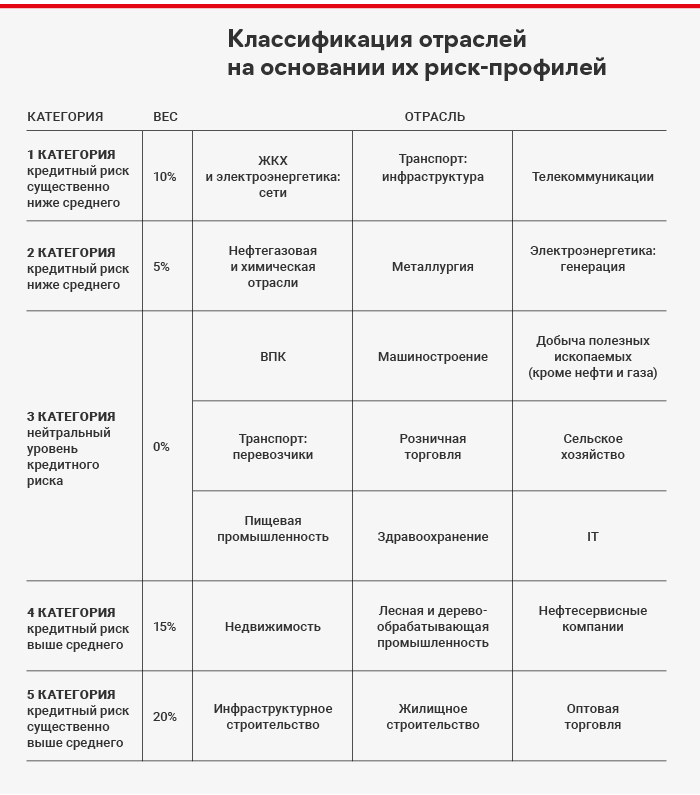

В отраслевом разрезе статистика по дефолтам в России не показательна, поскольку во многих секторах доля облигаций еще очень мала по сравнению с банковскими кредитами, где и происходит большая часть дефолтов. Можно привести пример ранжирования отраслей по уровню риска, которое использует агентство АКРА в своей методологии.

В разрезе рейтингов российская статистика пока не показательна, ввиду небольшого объема данных. Агентство НКР приводит результаты бэктеста по частоте дефолтов у бумаг с рейтингами по методологии агентства. Эта картина справедлива только для рейтингов НКР, но с учетом сопоставимости оценок всех агентств, она может отражать примерный порядок цифр.

Статистика на рынке ВДО

В ноябре 2021 г. к сегменту ВДО можно отнести более 300 выпусков облигаций совокупным объемом более 280 млрд рублей. По причине молодости рынка число дефолтов невелико, но прецеденты уже были. Совокупный объем проблемной задолженности можно оценить в 4,8 млрд рублей или порядка 1,7% от всего объема рынка. Отраслевые эксперты единодушны во мнении, что по мере дальнейшего созревания рынка объем дефолтов в сегменте ВДО будет расти. Озвучивается целевой коэффициент дефолтности от 3 до 5%.

Специалистам «Эксперт РА» внушают опасения следующие 2 года, когда многие эмитенты столкнутся с необходимостью рефинансировать долги по более высоким процентным ставкам. В 2022 г. объем оферт и погашений среди эмитентов с рейтингами ниже A- оценивается в 172 млрд рублей, а в 2023 г. — 136 млрд рублей По мнению «Эксперт РА», некоторым компаниям не удастся пройти этот период, и дефолты будут допущены более чем по 7 облигационным выпускам.

Агентство АКРА более оптимистично, но это касается только эмитентов с его рейтингами. В статье с говорящим заголовком «Нет поводов для беспокойства у владельцев бумаг с кредитными рейтингами АКРА» агентство сообщает, что все риски, связанные с рефинансированием, уже учтены в действующих рейтингах. По оценке специалистов, степень потенциальной дефолтности компаний с рейтингами BB и ниже «не носит критического характера».

Есть ли жизнь после дефолта, и как вернуть свои средства?

Сразу после технического дефолта нужно подробно изучить ситуацию и рассмотреть целесообразность продажи. Каждый дефолт индивидуален, поэтому единой рекомендации для всех случаев быть не может.

Иногда деньги просто «зависают» в платежной системе и приходят на день позже, как это было в июле 2021 г. со «СДЭК-Глобал». Иногда компания сталкивается с кассовым разрывом и не укладывается в grace-период, но ее спасает якорный кредитор или организатор размещения, как это было весной 2020 г. с компанией «Каскад».

Не очень хорошим сигналом является молчание эмитента. Как правило, если эмитенту нечего сказать, значит дела плохи. Напротив, хороший сигнал, если эмитент с первых дней сообщает о причинах дефолта и предлагает пути для решения ситуации: обозначает дату исполнения обязательств или начинает обсуждать реструктуризацию.

Если проблемы эмитента глубокие, и вероятность их разрешения невелика, то небольшой пакет облигаций, может быть, выгоднее продать на бирже, пусть даже с дисконтом. Часто для миноритарных кредиторов это лучший выход. Но если цена упала слишком сильно, или на торгах не хватает ликвидности, то за свои деньги инвестору придется побороться другими методами. И здесь есть два решения.

Банкротство

Спустя 3 месяца после дефолта кредиторы с суммой долга выше 100 000 рублей могут инициировать процедуру банкротства. В этом случае имущество должника идет с молотка, а вырученные средства направляются кредиторам в порядке очередности. Очередность эта зафиксирована в 134 ст. 127-ФЗ «О несостоятельности (банкротстве)».

Задолженность перед владельцами облигаций находится в конце списка после платежей в пользу государства, работников компании, служб ЖКХ и издержек на арбитражное управление (саму процедуру банкротства). В чуть лучшем положении находятся держатели облигаций, обеспеченных залогом, поскольку они имеют приоритет в получении средств от реализации залога. Но залоговые облигаций на публичном рынке почти не представлены. Первые шаги по их популяризации сделал «Юнисервис Капитал», разместив в марте этого года выпуск объемом 90 млн рублей, обеспеченный недвижимостью.

На практике при банкротстве миноритарным инвесторам остаются крохи, если вообще остаются. По официальной статистике, владельцы необеспеченных облигаций могут рассчитывать на 6,5% от заявленных требований. При этом банкротство — очень долгая и затратная для истца процедура, которая тянется от 2 лет и дольше.

Например, МФК «Домашние Деньги» допустила дефолт в апреле 2018 г. В августе того же года была инициирована процедура банкротства. В марте 2019 г. в отношении компании была введена процедура наблюдения, в январе 2020 г. она была признана банкротом, и до сих пор идет формирование конкурсной массы. Арбитражный управляющий оспаривает сделки должника и изыскивает средства для возмещения убытков кредиторам. Шансы на возврат у владельцев облигаций невелики.

Реструктуризация

Вторым вариантом является реструктуризация задолженности. В ходе нее эмитент и владельцы облигаций договариваются об отсрочке платежа, изменении графика погашения, ставке купона и иных параметрах долга. В России эта процедура может происходить в досудебном порядке (как в Великобритании и Германии) или в рамках мирового соглашения по суду (практика США).

Реструктуризация является более выгодным решением для всех сторон сделки. Арифметика простая: если компания может зарабатывать прибыль, значит ее имущество в будущем вырастет, и его хватит на выплату долгов, хоть и с отсрочкой. Интерес владельцев компании в том, что они сохраняют бизнес и могут поправить финансовое положение в будущем. Интерес кредиторов — однажды вернуть свои средства в полном объеме.

Вариантов здесь может быть множество. Взамен старых облигаций могут быть выпущены новые с более длинным сроком погашения — это называется новация. Облигации могут быть конвертированы в акции. Так, например, был решен вопрос с рублевым долгом печально известного «Сибирского гостинца». На текущий момент по долгам этой компании в среднем компенсировано около 9% потерь.

В процессе переговоров между кредиторами может происходить конкуренция. Владельцы разных выпусков облигаций, банки и прочие кредиторы могут иметь конфликт интересов и пытаться настоять на более выгодных условиях именно для себя. В зарубежной практике, по информации Lecap, владельцы необеспеченного долга (беззалоговых облигаций) в ходе досудебной реструктуризации всегда получают худшие условия с точки зрения графика погашения, обеспеченности долга и ковенантного пакета. Поэтому в США, например, реструктуризация происходит исключительно в рамках судебной процедуры, где суд следит за тем, чтобы все кредиторы получили справедливые условия.

Примечательно, что в России статистика для миноритарных кредиторов выглядит значительно лучше. Скорость, с которой эмитент может достичь соглашения с облигационерами, дает ему возможность быстро решить вопрос с дефолтом и в спокойном режиме вести переговоры с остальными кредиторами. Поэтому в России владельцы облигаций зачастую получают более выгодные условия, чем иные кредиторы. Особенно это характерно для случаев, когда облигации составляют лишь малую часть общей задолженности.

На текущий момент правительство рассматривает изменения в законопроект о банкротстве, которые, помимо прочего, закрепят процедуру реструктуризации в качестве одной из мер финансового оздоровления. Возможно, в ближайшие годы процедура станет более прозрачной для инвесторов и позволит исключить слабые места, характерные для сложившейся ранее деловой практики.

Порядок действий владельца облигации при дефолте

Сразу после дефолта инвестору необходимо включиться в процесс переговоров с эмитентом. Нужно внимательно следить за актуальными новостями от компании и организатора размещения, а также вступить в контакт с представителем владельцев облигаций (ПВО) при его наличии. Именно через ПВО удобнее осуществлять все коммуникации и получать необходимые консультации.

После дефолта по любой выплате (купон, оферта или погашение) у инвестора возникает право требовать досрочного погашения своих бумаг. Это требование необходимо направить эмитенту заказным письмом или в электронном виде через систему НРД в соответствии с п. 2 ст. 17.3. и ст. 8.9 закона «О рынке ценных бумаг».

Далее инвестор получит приглашение на участие в общем собрании владельцев облигаций (ОСВО). На этом собрании числом голосов 75%+1 могут быть утверждены условия реструктуризации. Решения ОСВО обязательны для всех владельцев выпуска облигаций, в том числе голосовавших против или не участвовавших в голосовании.

Очень важно постоянно быть в контакте с эмитентом или ПВО и следить за ходом дела, иначе процесс может затянуться. В такой ситуации оказался, например, «Дядя Денер», который после дефолта весной 2021 г. долго не мог выйти на контакт с держателями облигаций.

Вообще формат переговоров о реструктуризации сильно зависит от инвесторской базы. Если она концентрирована, и основной объем принадлежит 2-3 крупным кредиторам, которые могут согласовать реструктуризацию на ОСВО, то все переговоры проходят с ними. Миноритарных инвесторов ставят перед фактом в преддверии собрания.

С одной стороны, такая ситуация позволяет быстрее прийти к решению. С другой — как раз здесь может в полной мере может сыграть конфликт интересов, если владелец крупного пакета облигаций аффилирован с иными кредиторами или акционерами. Банк России ищет возможные решения, чтобы обозначить справедливые правила игры в этом узком месте, но много вопросов до сих пор остаются актуальными.

Если же выпуск равномерно распределен среди большого количества инвесторов, то эмитенту приходится обсуждать условия со всеми и роль ПВО в качестве посредника здесь сложно переоценить. ПВО может взять на себя задачу консолидации инвесторов для переговоров с эмитентом.

Если переговоры по реструктуризации окончательно зашли в тупик, то есть возможность предъявить иск к эмитенту. Это можно сделать спустя 30 дней с момента дефолта. Иск может подать ПВО от лица инвесторов. Иногда это усиливает переговорную позицию инвесторов и мотивирует эмитента на поиск компромисса.

Также иск может быть подан индивидуально. В этом случае истец может одним из первых добраться до денег эмитента, если реструктуризация так и не состоится. Но в этом случае на истца ложатся процессуальные расходы. Кроме того, если на ОСВО будет принято решение о реструктуризации и/или об отказе от права судиться с эмитентом, то деньги и время на иск будут потрачены зря, ведь решения ОСВО обязательны для всех держателей облигаций.

Как избежать дефолта?

Лучший способ пережить дефолт без потерь — смотреть на него со стороны. Но, к сожалению, даже при тщательном финансовом анализе эмитента это не всегда удается, ведь любой бизнес связан с рисками. «Открытие Холдинг», «Мечел», «Ютэйр», СУ-155 — все они считались надежными заемщиками с высокими кредитными рейтингами незадолго до того, как допустили дефолт. Бизнес эмитентов ВДО по определению более рискованный, поэтому диверсификация портфеля является ключевым правилом успешного инвестирования в этот сегмент.

Также приведем ряд «красных флажков», которые должны насторожить инвестора и стимулировать его поглубже разобраться с бизнесом эмитента.

Доходность выше средней для сегмента. В начале ноября 2021 г. большинство высокодоходных бумаг торгуется с доходностью в пределах 10–14% (2,5–6,5% над уровнем ключевой ставки). Если по бумаге доходность составляет 17% и более, то вероятность дефолта здесь более чем реальна.

Компания стабильно убыточна. Если компания теряет деньги, то однажды собственный капитал закончится и дело дойдет до денег кредиторов.

Неоднократные технические дефолты. Здесь, как в поговорке: «Один раз случайность, два — совпадение, три — закономерность».

Высокая долговая нагрузка. Чем выше долг, тем тяжелее его обслуживать и тем сложнее рефинансировать. Чистый долг/EBITDA выше 6х в большинстве случаев представляет сложности для компании.

Низкий уровень прозрачности. Сам по себе этот фактор не влияет на платежеспособность. Но при наличии двух сопоставимых компаний с разным уровнем прозрачности, лучше выбирать более открытую. Нынешний уровень развития рынка ВДО уже позволяет быть более избирательным и не покупать «кота в мешке».

Ассоциация факторинговых компаний подвела итоги работы отрасли за девять месяцев 2021 года.

По данным Ассоциации факторинговых компаний (АФК), с января по сентябрь 2021 года факторинговый портфель ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» составил 691 млн рублей. Это на 47,5% больше показателя за аналогичный период прошлого года. Объем выплаченного факторингового финансирования — 964 млн рублей.

Как и в прошлые отчетные периоды, все сделки в 2021 году Global Factoring Network проводил с субъектами малого и среднего предпринимательства. Его клиентами по итогам трех кварталов стали 54 компании, на три больше, чем годом ранее. Число дебиторов выросло с 264 до 282. Количество переданных поставок достигло 10,4 тыс. единиц (+22,3%).

Согласно данным «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», выручка компании по итогам 9 месяцев 2021 года составила 846,6 млн рублей (+13,6%). Валовая прибыль увеличилась на 34% — до 47 млн рублей. Чистая прибыль достигла 6,5 млн рублей (+32,6%).

«В 2021 году мы ставили перед собой цель увеличить факторинговый портфель на 200 млн рублей. Уже по итогам девяти месяцев мы не просто достигли этого уровня, но превысили его. В рамках поставленной задачи мы реализовали все свои планы по привлечению дополнительного фондирования. Сейчас наши основные усилия сконцентрированы на диджитализации бизнеса», — прокомментировал итоги работы компании за девять месяцев 2021 года управляющий партнер Global Factoring Network Алексей Примаченко.

Если рассматривать факторинговую отрасль в целом, она по-прежнему демонстрирует стремительный рост. Портфель российского рынка факторинга на 1 октября 2021 года достиг 1,22 трлн рублей, что на 67% больше, чем на ту же дату годом ранее, сообщила АФК. С января по сентябрь 2021 года 36 российских факторов, принявших участие в исследовании, профинансировали свыше 10 тыс. компаний на сумму 3,7 трлн рублей (+54%). Доля сделок без права регресса к клиенту в портфеле достигла 78,6%, с регрессом — 19,3%, международные сделки в портфеле выросли до 2,1%.

Клиентская база рынка за год увеличилась на 47% до 10 тыс. компаний, число дебиторов выросло на 29% до 10,4 тыс. компаний, количество переданных на факторинг поставок достигло 9,2 млн единиц (+26%), средняя сумма профинансированной поставки увеличилась до 407 тыс. рублей (+34%). Опрошенные АФК факторы ожидают рост портфеля к 1 января 2022 года до 1,55 трлн рублей (+40%).

Справка:

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в ТОП-30 российских факторинговых компаний по величине факторингового портфеля и в ТОП-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 года. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и подтвердившей в июне 2021 года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн руб.

Мы знаем, что вы цените такой контент. На прошедшей конференции «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?», которую провело рейтинговое агентство «Эксперт РА», Boomin выступил информационным партнером. Мы собрали все самое главное:

И в качестве БОНУСА — эксклюзивное интервью управляющего директора по корпоративным и ESG-рейтингам рейтингового агентства «Эксперт РА» Павла Митрофанова