Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Мы знаем, что вы цените такой контент. На прошедшей конференции «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?», которую провело рейтинговое агентство «Эксперт РА», Boomin выступил информационным партнером. Мы собрали все самое главное:

И в качестве БОНУСА — эксклюзивное интервью управляющего директора по корпоративным и ESG-рейтингам рейтингового агентства «Эксперт РА» Павла Митрофанова

27 октября 2021 года в Москве состоялась конференция «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?», организаторами которой выступили рейтинговое агентство «Эксперт РА» и аналитическая компания «Эксперт Бизнес-Решения».

В конференции приняли участие представители Московской и СПБ биржи, инвестиционных компаний и банков, эмитентов, а также аудиторы, консультанты, СМИ и аналитики финансового рынка — всего более 100 человек. В рамках мероприятия обсуждались новые вызовы на облигационном рынке, инвестиционные риски, разворот монетарной политики Банка России, рост ставок и изменение правил допуска розничных инвесторов к финансовым инструментам, а также другие темы.

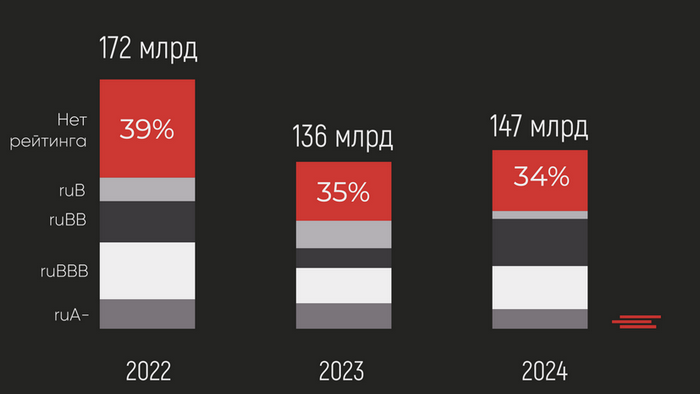

Модератором панельной дискуссии выступила Марина Чекурова, первый заместитель генерального директора агентства «Эксперт РА». Участников поприветствовал Павел Митрофанов, управляющий директор «Эксперт РА». Павел выступил с докладом под названием «В будущее возьмут не всех», в рамках которого представил новейший обзор рынка облигаций. Спикер поделился мнением по поводу перспектив эмитентов с невысокими рейтингами, а также вообще без рейтингов. Управляющий директор «Эксперт РА» рассказал о так называемой «Проблеме 2022» — это 172 млрд, которые приходятся на погашения и оферты в компаниях с невысоким кредитным качеством.

«Вопрос гигиены на облигационном рынке очень важен. Мы должны прийти к балансу, при котором обязательное рейтинговое покрытие распространится на все сегменты облигационного рынка, при этом доступ к ликвидности будет обеспечен для всех эмитентов, в также увеличится спрос на облигации из низких эшелонов со стороны институционалов», — прокомментировал докладчик.

О текущем состоянии рынка и поведении «физиков» рассказал Глеб Шевеленков, директор департамента долгового рынка ПАО «Московская биржа». По словам докладчика, рост облигационного рынка в целом продолжается. Однако по корпоративным облигациям наблюдается относительный минимум среди всего объема размещений, а ликвидность вторичного рынка снижается. Интерес розничных инвесторов направлен скорее на акции: 4 млн активных клиентов в акциях против 1 млн — в бондах. При этом драматических изменений спроса в результате введения октябрьских ограничений на доступ к инструментам биржа не наблюдает. Спад заметен только в сегменте структурных облигаций, остальные сектора держатся на хорошем уровне.

Алексей Руденко, вице-президент, глава локального рынка долгового капитала Газпромбанка полагает, что инвесторы выжидают экстремального повышения ставок. Пауза возникла из-за неопределенности на рынке. Сделки, совершающиеся в I эшелоне, в 2021 году имели высокий спрос. Однако многие высококлассные эмитенты не выходили на рынок не только из-за ставок. Повлиял также рост цен на экспортные товары. Для экспортеров, которые во многом и составляют высококачественный эшелон, заимствования на рынке долга при такой конъюнктуре цен попросту не были актуальны. В 2022 году ставки на долговом рынке будут падать — не столько на реальных действиях регулятора с ключевой ставкой, сколько на ожиданиях по снижению инфляции. Как только мы увидим движения в сторону спада инфляции, ставки начнут уменьшаться, а эмитенты — выходить на рынок.

Поведение розничных инвесторов и ближайшие перспективы рынка облигаций прокомментировала заместитель руководителя департамента рынков долгового капитала BCS Global MarketsНаталья Виноградова. Спикер отметила, что основным фактором снижения спроса считает рыночные условия. Инвесторы находятся в режиме ожидания и надеются на рост ставок, а также увеличение доходности облигаций. В BCS наблюдали за этой тенденцией на примере своих клиентов, которых размещали в этом году дважды — весной и осенью. Кредитное качество эмитента не ухудшилось, условия были одинаковы. Но весной книга быстро закрылась на 100%. А осенью удалось разместить не более 50% выпуска. Это психологическая пауза. Кроме того, в своем выступлении спикер отметила важность кредитного рейтинга для эмитента облигаций, как понятного индикатора позиционирования бумаги.

Директор департамента листинга и первичного рынка «СПБ Биржа» Оксана Деришева рассказала о планах открыть ESG-сектор для размещения бумаг, соответствующих критериям устойчивого развития. К сотрудничеству планируется привлекать верификаторов из перечня ВЭБ.РФ, ICMA и CBI: привлечение будет осуществляться по принципу принадлежности к перечням. Сектор предположительно начнет функционировать в 2022 году. Кроме того, спикер рассказала о необходимости установления требований по рейтингам для эмитентов, которые приходят в биржевой листинг. Это нужно для создания стандарта, позволяющего эмитентам выработать привычку получать рейтинг до выхода на организованный рынок, который предъявляет свои требования в том числе и по кредитному качеству.

Каких эмитентов ждет рынок? Об этом, а также о переходе эмитентов из одних категорий в другие в связи с улучшением финансового положения и более подробного раскрытия отчетности рассказал заместитель генерального директора «БК РЕГИОН» Алексей Балашов. По итогам 9 месяцев 2021 года, на первичный рынок долга вышло 450 эмитентов с выпусками на общую сумму более 2 трлн руб. На первом месте — нефтегаз (28,4% от всего объема размещений облигаций на рынке), на втором — банковский сектор (20,4%). Из 10 крупных эмитентов 5 — это банки. Очень высока доля эмитентов высшего кредитного качества: 66,4% всего объема привлеченных на рынке долга средств приходится на них. Доля II-III эшелонов по итогам 9 мес. составляет 21,6 и 10,2% соответственно. Доля ВДО очень невелика. Она увеличилась, но не драматично: с 0,7% до 1%. Сейчас в обращении находятся 200 выпусков ВДО. Спикер предполагает, что в будущем году объемы размещений и вложений в них физлиц в I эшелоне не будут снижаться, а Минфин планирует привлечь 3,1 трлн рублей.

Президент ФПК «Гарант-Инвест» Алексей Панфилов рассказал о выходе на рынок долга. За 4 года компания сделала 11 выпусков и накопила внушительный опыт. Учитывая консервативность сектора недвижимости (длинные проекты, длинные инвестиции, длинный период получения дохода от облигаций), выпуски удобнее дробить и реализовывать по мере роста доходности. Кроме того, важным фактором успеха является наличие лояльной базы инвесторов. «Мы научились рефинансироваться через последующие выпуски. Сейчас наблюдаем, что 85% инвесторов-физлиц перекладываются из наших старых в наши же новые бумаги при рефинансе. Также мы сделали ежеквартальный купон — это удобно для частных инвесторов и несложно для нас, потому что мы получаем ежемесячный доход от аренды. Мы размещаем облигации в несколько дней — это нужно многим нашим инвесторам, чтобы они успевали переложить деньги, например, из депозитов» — прокомментировал спикер.

Директор департамента казначейства и управления рисками концерна «РОЛЬФ» Владимир Козинец проанализировал причины выбора в пользу рынка облигаций, а не межбанковского кредитования. К ним относятся отсутствие ковенант и обеспечения, а также ужесточение подхода к кредитованию и размер ставки. Однако, в случае выбора между кредитом или бондом, все зависит от особенностей каждой компании. ВДО является нужным инструментом. Иногда у бизнеса нет другой возможности запуститься, кроме привлечения средств на рынке публичного долга.

В дискуссии также приняли участие Александр Ковалев, исполнительный директор департамента рынка капиталов ПАО «Совкомбанк», Алексей Антипин, генеральный директор «Юнисервис Капитал», Алексей Буздалин, директор Центра экономического анализа «Интерфакс», Алексей Лазутин, генеральный директор сети «Мосгорломбард», Алексей Примаченко, управляющий партнер Global Factoring Network, Дмитрий Таскин, начальник управления по работе с эмитентами облигаций и сопровождению национальных проектов ПАО Московская Биржа, Максим Чернега, руководитель направления DCM Департамента корпоративных финансов ИК «Фридом Финанс», Андрей Хохрин, генеральный директор «Иволга Капитал».

Boomin выступил информационным партнером конференции Эксперт РА «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?». Основными темами мероприятия стали: наличие кредитных рейтингов у эмитентов и обеспечение доступности финансовых инструментов для всех участников облигационного рынка, прежде всего — эмитентов и инвесторов.

Управляющий директор по корпоративным и ESG-рейтингам рейтингового агентства «Эксперт РА» Павел Митрофанов представил данные о рынке и высказал мнение о том, что Московская биржа будет более требовательно относиться к наличию кредитного рейтинга у эмитентов и станет менее охотно допускать к обращению выпуски, которые его не имеют.

По данным «Эксперт РА», в 2022 году объём погашения и оферт в компаниях с невысоким кредитным качеством составит около 172 млрд рублей (в том числе учтён объём компаний без кредитного рейтинга).

Учитывая амбиционные планы эмитентов на размещение облигаций во Втором и Третьем эшелонах и изменение политики Банка России, очевидно, борьба за инвестора становится напряженнее, так как в масштабах рынка существует большой запрос на деньги. В своём выступлении Павел Митрофанов отметил, что 2022 год по кому-то из эмитентов ударит сильно, но кто-то из них может его и не пережить.

«В ближайшее время все пойдут за рефинансом, денег на погашение у них нет, многое у эмитентов в тени. Стоит отметить, что значительная часть рынка живет в цивилизованном поле, но есть кусочек джентельменов удачи, которые играют в лотерею (возьмут или не возьмут их ставку) — и это как раз нездоровая ситуация, которая должна уйти с рынка.

Если совсем по-простому: «Если нет рейтинга — нет денег». Это вопрос гигиены на облигационном рынке. Мы должны прийти к балансу, шаткому, но балансу, который позволит перейти рынку в новый статус, при наличии которого на него придут институциональные инвесторы и профессиональные участники рынка».

«Эксперт РА» призвал развивать цивилизованный облигационный рынок, работать на котором будет невозможно при отсутствии рейтинга.

Большое внимание спикеры уделили возрастающему значению работы с частными инвесторами, в том числе через IR (investor relations). Розничные инвесторы на рынке облигаций к концу 2021 года заняли значительную долю как на первичном рынке, так и во вторичном обороте ценных бумаг.

Выступающие на конференции эксперты также отметили зависимость активности розничных инвесторов от динамики ключевой ставки Банка России. Так в своем докладе Глеб Шевеленков, директор департамента долгового рынка Московской биржи, отметил прямую взаимосвязь динамики притока новых клиентов на фондовый рынок от движения ключевой ставки ЦБ РФ.

Говоря о значимости активности физических лиц на фондовом рынке, Глеб Шевеленков отметил, что из 14 млн счетов только по 1 млн на долговом рынке совершаются сделки:

«Учитывая дефолтные ожидания, будем надеяться, что в следующем году не получим массовых уличных эмоциональных выступлений».

Мнение Московской биржи поддерживает Совкомбанк, Александр Ковалёв, исполнительный директор департамента рынков капитала, отметил:

«Физические лица предпочитают Первый и Второй эшелон для вложений, в Третьем эшелоне они иссякли. Все, кто хотел, — вложились. А на фоне роста депозитных ставок розничные инвесторы отдадут предпочтение, скорее, депозитным продуктам, чем облигациям с низким кредитным качеством».

Во время конференции организаторы провели опрос участников относительно ожиданий фондового рынка:

43% опрошенных оценивают объём облигационного рынка в 2022 году на уровне 16-17 трлн рублей, чуть меньше 31% — на уровне 17-18 трлн рублей.

59% участников голосования оценивают количество размещений выпусков облигаций в 2022 году на уровне 500-600.

60% участников оценили приток новых денег на фондовый рынок в 2022 году в объеме менее 100 млрд рублей. 26%, полагают, что эта цифра ставит 100-200 млрд рублей.

40% участников конференции ждут, что в 2022 году дефолт допустят 160-200 выпусков. 36% — что 140-160 выпусков.

Ключевую ставку Банка России большинство участников конференции определили на уровне 7,3-8,3% годовых, что соответствует официальным прогнозам мегарегулятора.

27 октября 2021 года состоится конференция «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?», организованная рейтинговым агентством «Эксперт РА» и аналитической компанией «Эксперт Бизнес-Решения».

Российский облигационный рынок оказался в сложной ситуации как на глобальном уровне, так и на локальном: санкционное давление, риски инвесторов в случае ужесточения денежно-кредитной политики США, разворот монетарной политики Банка России, рост ставок и изменение правил допуска розничных инвесторов к финансовым инструментам. Кроме того, наблюдается снижение темпов роста рынка при сохранении активности новых эмитентов. Участники мероприятия обсудят новые вызовы на облигационном рынке, а также определят слагаемые успешной сделки.

Конференция соберет свыше 150 профессионалов индустрии: первых лиц Банка России, Минэкономразвития, Минфина, Московской биржи, НАУФОР, инвестиционных компаний и банков, эмитентов, представителей инфраструктуры фондового рынка, аудиторов и консультантов, СМИ и аналитиков финансового рынка.

Среди ключевых тем:

Рынок публичного долга: чего ждать в ближайший год?

Рост ставок: где новое равновесие?

Ограничения для розничных инвесторов: оценка последствий для эмитентов и организаторов.

Кто и почему покупает облигации в 2021 году? Каких новых эмитентов ждут на рынке?

Повышение прозрачности эмитента как ключ к доступу в более высокие эшелоны.

Зарегистрироваться для участия в мероприятии можно по ссылке.

Федеральная факторинговая компания «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» стала первой компанией в истории российского факторингового рынка, получившей кредитный рейтинг: в июле 2020 года. «Эксперт РА» присвоило ей рейтинг кредитоспособности на уровне ruВ со стабильным прогнозом. Год спустя эмитент прошел все необходимые процедуры, и 25.06.2021г. рейтинг был подтвержден.

Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Пересмотр кредитного рейтинга и прогноза по нему ожидается не позднее, чем через год.

По мнению агентства, рейтинг обусловлен высокой эффективностью бизнеса, удовлетворительными качеством факторингового портфеля и уровнем корпоративного управления, слабыми рыночными позициями на федеральном факторинговом рынке и достаточностью капитала, а также приемлемой ликвидной позицией.

«Рейтинг важен не для размещения какого-то конкретного выпуска — мы успешно разместили несколько выпусков коммерческих облигаций и до его получения. Он важен в первую очередь для самой компании, которая претендует на долгосрочное развитие, стратегию публичного заимствования, на позитивную обратную связь от рынка и инвесторов. Адекватный «бенчмаркинг» — это то, что должно быть у каждого эмитента, который на рынке всерьез и надолго, а кредитный рейтинг — это универсальный инструмент, который может быть использован в различных практических целях. Пройдет некоторое время, и он, вероятно, станет универсальным средством сравнения компаний из различных отраслей», — прокомментировал получение рейтинга управляющий партнер Global Factoring Network Алексей Примаченко.

Global Factoring Network (г. Москва) предоставляет услуги электронного регрессного факторинга региональным производственным и торговым компаниям из сегмента МСБ преимущественно на территории Центрального, Уральского, Приволжского и Дальневосточного ФО.

Диверсификация бизнеса по объектам кредитного риска и клиентам, как и ранее, оценивается «Эксперт РА» как адекватная: на 5 крупнейших поставщиков приходилось по состоянию на 01.04.2021 около 26% уступленной дебиторской задолженности, на крупнейшего — около 13%.

В 4 квартале 2020 года капитал компании был увеличен на 25 млн руб. за счет денежных взносов её учредителей. На 2021-2022 гг. также запланированы мероприятия по докапитализации компании с целью усилить её финансовую прочность в условиях ожиданий по росту масштабов бизнеса. Показатели рентабельности капитала оцениваются как высокие (около 28% за период с 01.04.2020 по 01.04.2021 без учета возможных резервов по активам). По итогам 2021 года руководство ожидает рост чистой прибыли компании не менее чем на 14% по отношению к 2020 году.

«Внесение вклада в собственный капитал — это плановый элемент нашей долгосрочной стратегии. Положительная динамика собственного капитала показывает продуктивность работы нашей компании, и мы не собираемся останавливаться на достигнутом: в рамках существующей бизнес-стратегии процесс докапитализации будет продолжен в таком же ключе и в 2021-2023 годах» — рассказал Алексей Примаченко.

Рейтинговое агентство отмечает удовлетворительное качество факторингового портфеля эмитента. Доля просроченной задолженности, превышающей 90 дней после истечения льготного периода, в факторинговом портфеле составила около 2,5% на 01.04.2021 (продолжительность льготного периода для всех категорий клиентов составляет 60 календарных дней). Отраслевая диверсификация клиентов и дебиторов компании оценивается как удовлетворительная (по состоянию на 01.04.2021 доля трех крупнейших отраслей деятельности клиентов составила 47%, дебиторов — 52%).

В результате размещения облигаций концентрация ресурсной базы на средствах крупнейшего кредитора снизилась за период с 01.04.2020 по 01.04.2021 с 75% до порядка 50% пассивов, что, тем не менее, рассматривается агентством как высокий уровень. В среднесрочной перспективе планируется дальнейший рост диверсификации ресурсной базы как за счет нового публичного размещения, так и за счет банковских кредитов, что наряду с ожидаемым укреплением капитальной позиции может оказать положительное влияние на рейтинговую оценку. Показатели ликвидности оцениваются как адекватные — краткосрочные обязательства компании на 01.04.2021 кратно покрывались ликвидными компонентами баланса.

Уровень регламентации основных бизнес-процедур в компании оценивается агентством как адекватный, организационная структура является логичной и отвечает поставленным перед компанией стратегическим задачам. По-прежнему отмечается незначительная численность персонала. Небольшое количество сотрудников, представители компании объясняют высокой автоматизацией бизнеса:

«То, что мы делаем как команда при полной автоматизации всех процессов, позволяет нам при одинаковом количестве человеческих ресурсов делать значительно больше в единицу времени, чем делают это другие факторинговые компании. При этом мы не оставляем качество работы на одном уровне, а постоянно его повышаем. В будущем масштабирование бизнеса, по пути которого мы идем, подразумевает и рост численности штата, так как мы всегда исходим из наших актуальных потребностей и максимальной эффективности», — пояснил Алексей Примаченко.

Осенью текущего года ожидается актуализация действующей долгосрочной стратегии компании, её бизнес-позиционирование как фактора второго выбора для клиентов из сегмента МСБ останется неизменным. При этом планируется поступательный рост объемов факторингового портфеля при развитии в том числе более нишевых продуктов, например, в рамках сотрудничества с МСП Банком и региональными гарантийными фондами.

«Мы будем продолжать развиваться в соответствии с нашей действующей стратегией: наш фокус внимания по-прежнему на работе с предприятиями малого и среднего бизнеса, именно здесь мы видим огромный потенциал роста. Мы не гонимся за объемами и не стремимся конкурировать с крупными факторинговыми компаниями. Мы выбрали свою целевую аудиторию и сосредоточены на качественном и количественном росте именно в этой нише. Как раз это позволяет нам быть максимально эффективными — «Эксперт РА» отметил и в этом году, что у нас с точки зрения доходности по рынку высокие показатели», — подчеркнул управляющий партнер «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС».

В компании также рассказали о переходе на 100%-й цифровой факторинг. В частности, с 1 июля Global Factoring Network присоединился к системе онлайн-финансирования на платформе GetFinance — автоматизированной факторинговой платформе, которой пользуются ведущие факторинговые игроки.

И это далеко не все. Активно идет развитие собственной платформы компании. В ее инфраструктуре в цифровом контуре будут полностью замкнуты все бизнес-процессы: от оформления договорных отношений с клиентом до подписания договоров финансирования, отчетов и верификации. Будет продолжена работа по автоматизации и роботизации: часть финансирования и распределения платежей будут осуществлять боты. «Даже если сейчас в этом нет необходимости, мы хотим расти динамично, и заранее будем делать все это, ориентируясь на будущее развитие», — подчеркивают представители эмитента.

«Мы будем двигаться в этом направлении дальше, развивая как свою платформу, так и работая на открытой факторинговой платформе того же МСП Банка, будем использовать инфраструктуру биржи. Все цифровые продукты, появляющиеся на рынке, мы будем подстраивать под свою клиентскую базу. Мы — мобильная независимая компания, поэтому можем достаточно быстро встраивать их в свою инфраструктуру в отличие от крупных организаций. Например, мы будем участвовать в проекте коллаборации с Московской межбанковской биржей по факторингу через номинальные счета биржи. Мы не ограничиваем себя одной платформой, одним решением или направлением», — отмечает Алексей Примаченко.

Со стороны государства сейчас поощряется популяризация и развитие факторинга. «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» неоднократно принимал участие в профильных мероприятиях, в том числе в тематическом федеральном вебинаре Банка России, и продолжит это делать и во второй половине этого года.

Перспективным также компания считает развитие сотрудничества с региональными фондами: они занимаются поддержкой различных отраслей экономики в субъектах РФ и либо предоставляют поручительство, либо субсидируют процентные ставки поставщикам из этих отраслей при использовании инструментов факторинга.

Объем финансирования, фактически предоставленного Global Factoring Network клиентам под уступку денежных требований, составил за период с 01.04.20 по 01.04.21 порядка 1,4 млрд руб., объем факторингового портфеля на 01.04.2021 составил 620,8 млн руб., активы — 650,3 млн руб., чистая прибыль за 1 квартал 2021 года — 0,9 млн руб. (по итогам 2020 года — 8,8 млн руб.).

Продолжаем раскрывать основные темы, которые были озвучены на конференции «Рынок корпоративных облигаций: как эмитентам снизить премию за риск», которая состоялась 11 ноября на площадке рейтинговое агентства «Эксперт РА». Сегодня речь пойдет о насущных вопросах для всех эмитентов и инвесторов — ужесточении требований регуляторов и кредитных рейтингах. Алексей Примаченко, управляющий партнер «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», в рамках мероприятия поделился опытом привлечения инвестиций и получения первого кредитного рейтинга факторинговой компанией.

Иллюстрация: unsplash.com

Конференция стала площадкой для конструктивного диалога всех участников фондового рынка: регуляторов, представителей федеральных и региональных органов власти, инвестиционных компаний и банков, эмитентов, представителей бирж, аудиторов и консультантов, финансовых аналитиков. Все выступавшие эксперты отметили его интенсивное развитие, особенно сегмента ВДО.

О развитии рынка

«Наша компания присутствует на рынке высокодоходных облигаций с 2018 года, и мы ощущаем, как он интенсивно развивается, особенно в последнее время. На рынок пришло очень большое количество новых инвесторов — физических лиц, постоянно появляются новые интересные эмитенты. В 2021 году эта тенденция, на мой взгляд, только укрепится», — отметил управляющий партнер Global Factoring Network Алексей Примаченко.

Что в первую очередь привлекает эмитентов на рынке ВДО? Почему все больше компаний используют инструменты публичного долгового рынка? Об этом рассказали сами эмитенты.

«Решение о выпуске ценных бумаг было принято, потому что мы уперлись в потолок своего роста, когда уже есть определенные ограничения при кредитовании в банках. Дальше мы могли привлекать только сторонние инвестиции на внешнем рынке. На наш взгляд, банковские кредиты подходят для долгосрочных целей, например, для покупки недвижимости, а для нашей компании — это не очень удобно: постоянная операционная деятельность по погашению траншей, процентов отнимает очень много времени. Для нас облигации — более удобный инструмент. Кроме того, выход на публичный рынок позволяет диверсифицировать круг источников привлечения денежных средств и снизить зависимость от крупных банков-кредиторов. Все привлеченные инвестиции направляются нами на развитие основной деятельности — факторинговое финансирование, спрос на которое в новой экономической ситуации в этом году особенно высокий. Опыт работы на рынке публичного долга позволил нам выйти на совершенно новый качественный уровень в процессе управления ликвидностью и обеспечения оперативным фондированием всех стратегических задач по развитию бизнеса. Мы будем продолжать движение в данном направлении», — рассказал Алексей Примаченко.

Об ужесточении требований регуляторов и кредитных рейтингах

Участники рынка отмечают также его упорядочивание, усложнение правил доступа, усиление контроля над эмитентами и их категоризацию через систему кредитных рейтингов. Это, с одной стороны, может несколько замедлить рост количественных показателей рынка, с другой стороны, позволит инвесторам принимать взвешенные решения, а качественным эмитентам привлекать фондирование по более комфортным процентным ставкам в диапазоне 9–10 %.

В своем выступлении Алексей Примаченко рассказал коллегам о том, что считает интересной и перспективной возможность размещения биржевых облигаций, и Global Factoring Network предпринимает сейчас все необходимые шаги для осуществления данной задачи: оформил соответствующую заявку на биржу, прошел процедуру KYC (Know Your Client), получил обязательный с октября 2020 года для эмитентов биржевых облигаций официальный кредитный рейтинг от агентства «Эксперт РА».

«Для нас это не просто обязательное требование регулятора, прежде всего, это очень важный аргумент для любого инвестора. Я всегда представляю себя на месте инвестора. У каждого эмитента своя правда, своя отчетность, своя отрасль. Как при этом сравнить риски, доходность по облигациям? Кредитные рейтинги позволяют сориентироваться и принять взвешенное решение при покупке ценных бумаг. Когда мы начали выбирать рейтинговое агентство, поняли, что выбор невелик, так как только четыре имеют аккредитацию в ЦБ. Из всех аккредитованных агентств «Эксперт РА» больше было на слуху: присутствие в лентах новостей профильных новостных порталов, постоянная работа по рейтингам, тематические конференции. Но самое главное — это была единственная компания, у которой был регламент по оценке факторинговых компаний. В большинстве своем, они — «дочки» крупных банков и на открытом рынке, как правило, ничего не привлекают, поэтому в данном инструменте до поры до времени просто не было необходимости. Мы были первопроходцами. Представители рейтингового агентства доработали уже существующую у них, но пока не использованную методологию и утвердили в Центробанке. Параллельно велась интенсивная работа по оценке нашей компании. «Эксперт РА» сработал очень оперативно и профессионально. У нас не более полутора месяцев ушло на прохождение полного цикла оценки. И 7 июля рейтинг нам был присвоен», — рассказал управляющий партнер «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС».

О работе эмитентов с организаторами и инвесторами

Опытные эмитенты отмечают, что для успешного размещения важно найти хорошего профессионального организатора, имеющего опыт на рынке публичного долга и умеющего подстроиться именно под задачу клиента, сумму, отрасль, круг инвесторов. Конечно, подготовка к размещению потребует концентрации внимания и трудозатрат со стороны эмитента, в эту работу вовлечены и коммерческий блок, и финансовый, и, безусловно, руководитель компании. Кроме того, важно отметить: выпуск облигаций подразумевает, что эмитент оказывается на качественно новом уровне прозрачности и информационной открытости бизнеса, этому следует уделить особое внимание и проработать все моменты по своевременному раскрытию необходимой информации для инвесторов.

«Качественный IR значительно повышает эффективность процесса продаж облигаций, мы в этом году начали уделять значительное внимание данному направлению взаимодействия с инвесторами» — подчеркнул Алексей Примаченко.

Впервые в России рейтинг кредитоспособности был присвоен сети ломбардов. «Эксперт РА» присвоил финансовой компании АО МГКЛ «Мосгорломбард» рейтинг ruB+ с развивающимся прогнозом.

Кредитный рейтинг АО МГКЛ «Мосгорломбард» присвоен по российской национальной шкале и является долгосрочным. Его пересмотр ожидается не позднее, чем через год после публикации нынешней оценки бизнеса и прогноза по нему.

При присвоении рейтинга применялась Методология присвоения рейтингов кредитоспособности финансовым компаниям, вступившая в силу 8 июня 2020 года. Данная методология применяется для оценки кредитоспособности профессиональных участников рынка ценных бумаг и других компаний, основной объем доходов от операционной деятельности которых формируют операции с ценными бумагами или операции, связанные с займами (кредитами). Рейтинг кредитоспособности от «Эксперт РА» — мнение агентства о способности компании своевременно и в полном объеме выполнять свои старшие необеспеченные финансовые обязательства.

Присвоенный рейтинг и прогноз по нему отражают всю существенную информацию в отношении АО МГКЛ «Мосгорломбард», имеющуюся у «Эксперт РА», достоверность и качество которой, по мнению агентства, являются надлежащими. Ключевыми источниками информации, использованными в рамках рейтингового анализа, являлись данные Банка России, АО МГКЛ «Мосгорломбард», а также данные «Эксперт РА». Информацию, используемую в рамках рейтингового анализа агентство, оценило, как достаточную для применения методологии.

Аналитики агентства высоко оценили доходность бизнеса ломбарда (RoA=9,6%, RoE=33,5% в годовом выражении за 1пг2020 по чистой прибыли в соответствии с РСБУ), кроме того отмечается высокая дивидендная доходность для акционеров. Целевые значения RoE (30%) в двухлетней перспективе вдвое превышают среднеотраслевой показатель. Консолидированная рентабельность с учётом торговых компаний также является высокой. Валютные риски отсутствуют. Покрытие буфером капитала операционных расходов составляет 0,46 на 01.07.20, операционные расходы к объёму выдачи займов за 12 месяцев — 7,3%.

На 01.07.20 величина активов компании составила 340,4 млн руб., размер капитала — 60,1 млн руб. Остаток задолженности по основному долгу ломбардных займов на 01.07.20 — 154,0 млн руб., объём выданных компанией займов за I полугодие 2020 года составил 257,8 млн руб. Чистая прибыль за I полугодие 2020 года составила 14,3 млн руб.

Как отметили аналитики «Эксперт РА», ниша ломбардов в высокой степени подвержена рискам регулирования и надзора, с 2017 года по 1 полугодие 2020 года количество участников этого рынка в реестре Банка России сокращалось быстрее, чем на рынке МФО. При этом в агентстве отмечают, что регулирование рынка ломбардов на текущий момент является существенно более лояльным, чем на других сегментах российского финансового рынка.

«Нейтральная оценка стратегического планирования отражает заложенные планы агрессивного роста с кратным увеличением долговой нагрузки. Вместе с тем, агентством отмечается приемлемая результативность исполнения бизнес-планов группы компаний в прошлом», — прокомментировали представленные компанией бизнес-план и стратегию развития на 2020-2023 годы в «Эксперт РА».

«Присвоение кредитного рейтинга «Мосгорломбарду» на уровне RuB+ — это сигнал инвесторам о потенциальных возможностях системных операторов ломбардного рынка», — говорит генеральный директор АО МГКЛ «Мосгорломбард» Алексей Лазутин, — «Конечно, не легко первыми на рынке получать рейтинг в режиме крайне турбулентного воздействия внешней среды, и мы с пониманием относимся к решению партнеров о несколько консервативной первоначальной оценке. В то же время, мы уже на две ступени перешли минимальное значение, необходимое для выпуска биржевых облигаций, и знаем, что делать для дальнейшей работы в сторону быстрого развития Компании и улучшения кредитного рейтинга».