Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

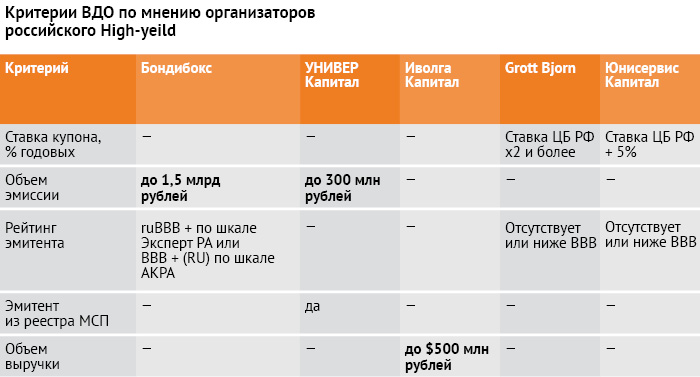

В первую очередь мы спросили о том, что участники рынка понимают под высокодоходными облигациями на российском рынке. Какие критерии для классификации облигаций как ВДО принимаются?

Ответы очень разные. Поэтому сначала приведем «прямую речь», а потом — нашу попытку систематизировать мнения.

Дмитрий Адамидов, основатель телеграм-сообщества о высокодоходных облигация angry bonds: «Я как человек, заставший времена, когда никаких ВДО не было, а были «мусорные» облигации, стараюсь в подобных дискуссиях не участвовать. По мне, любая облигация, дающая доходность к погашению в 2-3 раза больше, чем ОФЗ, и есть ВДО. Но коллеги из числа профучастников подходят к этому более основательно, так как им нужно сделать ребрендинг сектора и убрать термин «мусорные» из делового оборота. Поэтому я в данном вопрос всецело доверяю их мнению».

Павел Биленко, генеральный директор «БондиБокс»: «Высокодоходные облигации на российском рынке — это бумаги, не соответствующие требованиям для включения в состав активов фондов и прочих институциональных инвесторов, то есть, по сути, на сегодня это «ruBBB+» по шкале Эксперт РА или «BBB+(RU)» по шкале АКРА. Объем выпуска менее 1,5 млрд рублей также характеризует облигации как ВДО».

Константин Цехмистренко, управляющий директор по корпоративным финансам ИГ «УНИВЕР Капитал»: «Под высокодоходными облигациями мы понимаем облигации эмитентов, которые платят инвесторам высокий доход. Платить инвесторам такой доход могут, прежде всего, компании малой капитализации сегмента МСП. Поэтому классический выпуск ВДО по нашему мнению — это выпуск эмитента из сегмента МСП, объемом до 300 млн рублей».

Андрей Хохрин, генеральный директор ИК «Иволга Капитал»: «Разделение высокодоходного сегмента на более и менее качественные подсегменты идет не особенно заметно, но идет. А заметным станет после одного-двух дефолтов. Вообще, сегмент уже сформировался, это некрупные компании (с выручкой до полумиллиарда долларов, а то в десятки миллионов), доходности облигаций которых конкурируют с кредитными ставками. Доходности первого эшелона облигаций все-таки конкурируют со ставками депозитными. Для крупнейшего бизнеса заимствования через облигации неизбежны уже просто потому, что они не могут выбрать необходимые суммы в банках. Для высокодоходного сегмента облигации — это или замена банковскому фондированию, или диверсификация. Больше с целью получить более свободные и более длинные, чем в банке, деньги.

Я бы не стал вводить дополнительных критериев для определения высокодоходного сегмента облигаций. Повторюсь только, что сейчас он воспринимается как монолитный, ставки доходностей и высоки, и близки. По мере накопления кредитных проблем сектор будет расслаиваться. Кто-то из эмитентов готов будет предлагать 15%, кто-то 10%, и это будет определяться разным восприятием риска со стороны инвесторов».

Максим Чернега, исполнительный директор по рынкам долгового капитала Финансового ателье GrottBjorn: «Мы максимально не используем аббревиатуру ВДО применительно к нашим эмитентам и вообще к эмитентам из сектора МСП, которые в основном составляют нашу клиентскую базу. Связано это с тем, что обычно за этими тремя буквами скрывается идеология junk bond, то есть имеются в виду «бумаги, выпускаемые компаниями, не имеющими длительной истории и солидной деловой репутации, но нуждающимися в денежных средствах». Если посмотреть на сектор МСП и эмитентов, которые к нему принадлежат, можно увидеть, что и длительная история развития бизнеса, и деловая репутация в отрасли, где работают компании, у них более чем адекватная. Потому мы против того, чтобы смешивать в одну кучу высокую доходность и «мусорный статус».

Тем не менее, в профессиональном сообществе приходится использовать профессиональный жаргон, а потому ВДО или хайилд (high-yield) для нас — это все с доходностью выше чем «два икса» от ключевой ставки. Наличие или отсутствие рейтинга, традиционно для high-yield это ниже «BBB», менее важно — и пока статистика российских облигаций на нашей стороне: дефолты по небольшим компаниям происходят реже, чем у их крупных рейтингованных товарищей по выпускам облигаций».

Артем Иванов, руководитель отдела по связям с общественностью «Юнисервис Капитал»:

«Тема с границами ВДО давно и неоднократно «разбиралась по косточкам» и организаторами, и инвесторами. В результате каждый остается при своем мнении, которое также нельзя назвать статичным: с приходом новых инвесторов на рынок границы ВДО в голове у каждого меняются.

На наш взгляд, какое-либо деление надо проводить под конкретные цели. Например, у каждой инвестиционной/управляющей компании есть свои критерии выбора ценных бумаг для инвестиций:

наличие рейтинга определенного уровня (например, не ниже BBB);

объем выпуска (чем выше объем, тем больше ожидаемая ликвидность в выпуске и интереснее участие, например, от 1 млрд рублей) и другие.

А ставка может быть и 8%, и 10%, и 14%.

Все, что не подходит под выбранные параметры, считается высокорискованным, то есть — ВДО. Если посмотреть ещё чуточку шире, то можно увидеть, как активно растет рынок коммерческих облигаций от того же самого «среднего» бизнеса. И такие облигации мы бы тоже отнесли к ВДО, выделив под них свою, отдельную полку».

Коронакризис и ВДО

«Коронакризис» запомнится российской экономике рекордным снижением ставок. И если раньше принимаемая формула для определения облигаций как высокодоходных работала безотказно — «ключевая ставка +5%», то с введением значения ставки на уровне 4,5% определиться стало сложнее. Обратились к экспертам с вопросами о том, повлиял ли кризис на понимание ВДО и можно ли теперь назвать высокодоходными те бумаги, ставка купона по которым превышает ключевую всего на 5%?

О коллекторах пишут много, но, как правило, плохо. Наши аналитики вместе со специалистами компании «Форвард» постарались подробно разобраться как устроен рынок взысканий, что происходит с просроченными долгами и как коллекторы рассчитывают свой доход. Не обошлось без парочки реальных историй.

Начнем с базовых понятий:

Цессия — это уступка прав требования каких-либо обязательств. Это не обязательно всегда денежные обязательства, могут передаваться и права по ценным бумагам, например, облигациям. Чаще всего цессией пользуются банкиры и финансисты, переуступая свое право по кредитам.

Цедент — тот, кто передает права, например, кредитор (или «старый кредитор»).

Цессионарий — сторона, которая получает права в результате их переуступки (или «новый кредитор»).

Документ, подтверждающий передаваемые права, называется титулом (или договором цессии).

Приказное производство. Является крайне важным понятием в рассматриваемой области. Этот тип производства является отдельным видом производства, которое осуществляется в гражданском процессе. В завершение приказного производства выносится судебный приказ, имеющий силу самостоятельного судебного постановления по гражданским делам, круг которых конкретно определен процессуальным законодательством. Приказное производство рассматривается мировым судьей единолично, который действует от имени суда первой инстанции. В приказном производстве нет истца и ответчика, стороны именуются «кредитор» («взыскатель») и «должник». В приказном производстве нет стадии судебного разбирательства. Это является главным отличием приказного производства от иных видов производств в гражданском процессе. При вынесении приказа не требуется присутствия должника.

Судебный приказ — судебное постановление, вынесенное судьей единолично на основании заявления о взыскании денежных сумм или об истребовании движимого имущества от должника (ст. 121 ГПК РФ). Судебный приказ может быть вынесен на основании заявления только о взыскании денежных сумм и об истребовании движимого имущества. Для исполнения судебного приказа не требуется выдачи исполнительного листа. Таким образом, банк или МФО сейчас могут самостоятельно подать на упрощенное взыскание долгов с физических лиц и получить требуемый судебный приказ. Однако такая односторонность компенсируется упрощенным порядком оспаривания. Заемщику достаточно в течение десяти дней с момента получения копии приказа представить в суд своё возражение по поводу принятого постановления, и суд в этом случае будет обязан отменить приказ, оставив кредитору возможность обращаться по вопросам взыскания только в рамках искового производства.

По большинству просроченных кредитов в настоящее время выносятся решения в порядке приказного производства.

Не все договоры уступки являются договором цессии, а только и исключительно те, где передаются права цедента. Например, по договору уступки могут передаваться права аренды помещения, что не может быть цессией, поскольку с таким договором связана не только возможность занять площадь, но и обязанность оплачивать ее (такие договоры обычно оформляются как Договор передачи прав и обязанностей). А передача прав по облигации может называться цессией, так как цессионарий приобретает право на получение купонов, но при этом на него не налагается никаких обязательств.

Цедент несет ответственность за действительность передаваемых прав, но при этом он не ответственен за то, что эти права будут реализованы и, например, долг будет выплачен (если, например, банк-цедент передает права требования к кредитору). То есть регрессивные требования к цеденту в случае, если должник будет уклоняться от исполнения своих обязанностей, по закону невозможны.

Однако есть и переход прав в силу закона, в этом случае договора составлять не нужно. Например, наследники могут требовать взыскания средств с должников умершего родственника или если одно ООО 1 присоединила к себе другое ООО 2, то кредиторы присоединенной ООО 2 вправе требовать возврата долга с ООО 1. Часто распространена ситуация, когда Поручитель, оплатив долг за заемщика в пользу кредитора потом взыскивает самостоятельно долг с заемщика, что также не требует подписания никаких дополнительных договоров. Есть даже еще один специфический термин — суброгация — когда страховая компания возмещает ущерб пострадавшему, а сама предъявляет требования к виновнику.

Не будем углубляться далеко в подобные тонкости, тем более, что юристы всегда морщатся и нервничают, когда переход прав кредитора в силу закона называют цессией.

В российском законодательстве уступка прав в общем смысле регулируется Гражданским Кодексом РФ. В частности, уступке прав требования долга посвящены ст. 382-390 ГК РФ.

Поскольку цессию используют в разных сферах деятельности, и везде есть своя специфика, то и свои особенности прописаны в каждом ФЗ, регулирующим ту или иную деятельность, включая и ФЗ «О потребительском кредите (займе)». Например, в долевом строительстве правила цессии указаны в Федеральном законе № 214-ФЗ, в банкротстве — в Федеральном законе № 127-ФЗ.

В данной статье мы разбираем именно классическую цессию по выкупу кредитного долга у банков и МФО, но отчасти затронем и другие примеры.

Стройка, лизинг, МФО — на рынке высокодоходных облигаций своя тройка лидеров. Boomin поговорил с представителями не самой заметной в ВДО отрасли — аграриями. Кого коснулись ограничения на экспорт зерна? Кто пострадал от демпферного механизма на рынке?

Ограничение экспорта зерна

Правительство ввело ограничение на экспорт зерновых до 1 июля — согласно временной квоте с 1 апреля до 30 июня можно вывезти из страны не более 7 млн тонн зерна. Министр сельского хозяйства Патрушев объяснил это как необходимость, сославшись на то, что в текущей ситуации вопросы продовольственной безопасности выходят на первый план. Российские отраслевые эксперты назвали такую меру чрезмерной. Bloomberg писал, что впервые за последние 10 лет международные покупатели российской пшеницы рискуют остаться без товара. В целом, на международном рынке Россию упрекают в манипуляции ценой.

Представители «Урожая», «ОбъединениеАгроЭлита», агрофирмы «Рубеж» и «Сибирского КХП», с которыми нам удалось пообщаться отметили, что выручка на 100% формируется на внутреннем рынке и описанные выше ограничения никак не отразились на их текущей деятельности.

На российском рынке в структуре спроса и предложения на зерновые не произошло изменений, спрос на зерно остался все также на высоком уровне.

«Государство в момент действия ограничений начало проводить товарные зерновые интервенции — продавать свои запасы зерна. И вначале был очень резкий спрос на интервенционное зерно, он «подогревался» внутренним рынком. Сейчас он немного стабилизировался», — отметил Виктор Баринов, генеральный директор «Сибирского КХП».

Нефтяной демпфер и издержки

Еще одним рыночным фактором, оказавшим влияние на глобальный рынок, стало введение очередного временного запрета — на импорт дешевого бензина. Зарубежное топливо подешевело, в России стоимость почти не изменилась из-за применяемого механизма демпфера на рынке. Такая регулятивная мера наносит ущерб прежде всего потребителям, в особенности может быть губительна для агропромышленного комплекса, которому топливо необходимо в бОльших объемах для проведения посевной, как раз на время запрета.

«ОбъединениеАгроЭлита», «Урожай» и Аргофирма «Рубеж» не отметили никаких изменений в уровне издержек. Холдинг Goldman Group нивелирует ценовой риск за счет собственного нефтехранилища ООО «Ист Сайбериан Петролеум», объем которого составляет 3 тыс. тонн.

«Сибирский КХП» поделился реальным примером. Напомним, что компания ведет деятельность в Омской области, регионе, граничащем с Казахстаном: «Обидно, что в приграничный Казахстан топливо поставляет та же «Газпромнефть», но топливо там стоит на 20-25% дешевле. Мы не можем найти ответ, почему нас, колхозников, так не любит государство. Есть минимальная поддержка сельхозпроизводителей в Омском регионе — скидка 500 рублей с тонны — ничтожно маленькая скидка. А привезти топливо из Казахстана мы не имеем возможности. И, конечно, хотелось бы более рыночный механизм формирования стоимости топлива на внутреннем рынке».

Субсидии для аграриев

С 2020 года Минсельхоз ввело новые правила субсидирования АПК. Ранее субсидирование велось по трем направлениям: содействие достижению целевых показателей региональных программ развития АПК, погектарная поддержка и субсидирование на литр молока. Теперь сложная схема — эти виды субсидий разделяются на компенсирующие и стимулирующие. Стимулирующая субсидия будет предоставляться регионам, которые выберут для себя агропромышленный комплекс, как отрасль приоритетного развития.

Юрий Урабасов, директор ООО «Урожай»: «Мы получили за 2019-й год крайне небольшой объем субсидий, всего около 5,6 млн руб. в рамках несвязанной поддержки растениеводства, она же погектарная поддержка. То есть это поддержка на возмещение части затрат на проведение комплекса агротехнологических работ, обеспечивающих увеличение производства семян и семенного материала в расчете на 1 га посевной площади. Из культур в первую очередь по подсолнечнику. Мы рассчитываем продолжать получать стимулирующие субсидии».

Илья Баринов, генеральный директор ООО «Сибирский КХП»: «Мы больше относимся к сектору производства. По льготным программам у нас появилась единственная поддержка — это банковские кредиты на покупку сырья сельхоз товаропроизводителей региона по льготной ставке около 3%».

Павел Артёмов, генеральный директор ООО «Агрофирма «Рубеж»: «Компания реализует большой проект по увеличению орошаемых площадей, за 2019-й год удалось увеличить площадь орошаемых участков на 1200 га, доведя ее до 4200 га. На орошаемых землях выращиваем кукурузу. Данный проект подпадает под субсидию из областного бюджета по программе развития мелиорации, она предусматривает возмещение части затрат до 70% от фактически произведенных расходов на мелиорацию. Мы уже получили в 2019м году по этой программе из бюджета больше 136 млн руб. субсидий. В 2020м году планируем продолжать участие в программе, только процент компенсации затрат в прошлом году составлял 70%, в этом будет порядка 52-53%. Также есть огромное желание поучаствовать в программе по субсидированию затрат на молочное животноводство. Хотим построить современную молочную ферму».

Просроченную задолженность объемом порядка 1 млрд рублей финансовая компания приобрела за 30 млн рублей.

Финансовая компания «Форвард» в апреле стала владельцем кредитного портфеля банка из ТОП-20 в размере около 1 млрд рублей. Сумма сделки составила 30 млн рублей. Таким образом, общий портфель вырос на 7% — до 17,6 млрд рублей.

«Мы придерживаемся неагрессивной стратегии в работе с кредитными портфелями. У компании есть собственная методика по оценке кредитных портфелей, основанная на статистическом подходе. Общерыночный факт для всех компаний, занимающихся взысканием долгов — портфели лучше не становятся, особенно в сложившейся экономической ситуации», — отметил генеральный директор финансовой компании «Форвард» Алексей Перехожев.

Национальный расчетный депозитарий 30 марта этого года зарегистрировал выпуск облигаций финансовой компании «Форвард» серии КО-П02 объемом 200 млн рублей в рамках программы коммерческих облигаций общим объемом в 500 млн рублей. Срок обращения ценных бумаг — 1 год, ежемесячные выплаты с процентной ставкой 14%, номинальная стоимость облигации — 100 тыс. рублей. Дата начала размещений облигаций — 2 апреля 2020 года, срок погашения — 28 марта следующего года.

В настоящее время в обращении находится еще один выпуск коммерческих облигаций «Форварда» серии КО-П01 объемом 100 млн рублей. Срок обращения ценных бумаг — 1 год, ежемесячные выплаты с процентной ставкой 14%, номинальная стоимость одной облигации — 100 тыс. рублей. Дата начала размещения — 20 февраля текущего года, срок погашения — 14 февраля 2021 года.

С помощью привлеченных средств «Форвард» планирует приобретать в текущем году кредитные портфели.

Биржевые облигации, как известно, пользуются спросом у частных инвесторов благодаря доходности, более высокой, чем у банковских депозитов при сравнительно небольших рисках данного вложения. Популярность этого инструмента растет, все надежные выпуски, казалось бы, знают наперечет. А как насчет коммерческих облигаций?

Многие компании, дебютируя в качестве эмитента, выпускают не биржевые, а именно коммерческие облигации. Эти бумаги зачастую реализуются по закрытой подписке, из-за чего информация о них довольно скудна и доступна лишь узкому кругу квалифицированных специалистов.

Мы решили повнимательнее присмотреться к данному типу эмитентов с точки зрения перспектив вложения инвестиций в их бизнес. Тем более, что доходность по данному виду долговых бумаг, зачастую, даже выше, чем по биржевым облигациям, а уровень риска — примерно одинаков. Одна из таких компаний — ООО «Форвард».

ООО «Форвард» было основано в 2014-м как агентство по взысканию проблемных задолженностей.

На сегодняшний день компания включена в государственный реестр коллекторских агентств России, в ее распоряжении находится собственный колл-центр, укомплектованный штат юристов и разветвленная сеть агентств по всей России, с которыми установлены партнерские отношения.

«Форвард» имеет возможность выступать как в роли агента по взысканию задолженности от имени банков и МФО, так и выкупать на себя кредитные портфели, которые поступают в продажу от имени финансовых организаций и приобретаются коллекторскими агентствами через аукцион с передачей права взыскания долгов.

Размер чистой прибыли компании варьируется от 40 до 57 миллионов в год. Так, при объеме выручки в 133,2 миллиона рублей в 2019-м году, чистая прибыль составила 58,7 миллионов.

«Форвард» уже не дебютант на российском фондовом рынке. Средства на приобретение кредитных портфелей агентство привлекает через выпуск коммерческих облигаций. Недавно он приступил к размещению второго по счету выпуска, который проходит в рамках облигационной программы объемом до 500 миллионов рублей.

Первый выпуск КО-П01 на сумму сто миллионов поступил в обращение в конце февраля текущего года. Номинал облигаций — сто тысяч рублей, срок обращения — 360 дней. Доход инвесторов выплачивается ежемесячно и составляет 14% годовых.

Размещение второй годичной серии КО-П02 стартовало в начале апреля. Объем эмиссии — 200 млн в бумагах номиналом 100 тыс. рублей с ежемесячным купоном в 14% годовых.

Согласно прогнозам, новый заем позволит на 126% увеличить общий объем взыскиваемых задолженностей, что с избытком обеспечит возможность обслуживания всех долговых обязательств компании.

В ноябре-начале декабря за средства частных инвесторов поборолись 12 эмитентов на сумму 5,25 млрд рублей (для сравнения, за весь 2018 год сумма составила около 6 млрд), а средний объем займа приближается уже к 500 млн рублей.

В одной из статей мы уже вспоминали дефолты 2008 года: именно на этот период пришелся бум облигационного рынка МСП, когда компании с выручкой 5-15 млрд рублей выходили с многомиллиардными займами. Терпели крах, но не все.

История, кажется, близка к повторению. И мы предлагаем нашим читателям проверить своего внутреннего аналитика с помощью теста. Просто попробуйте принять инвестиционное решение на основе следующих параметров:

• Дата размещения

• Ставка купона

• Объем займа

• Ставка рефинансирования (до 01.01.16 г.) / Ключевая ставка ЦБ (после 01.01.16 г.) на дату размещения

• Средняя доходность ОФЗ

И данные по компании: сфера деятельности, отчетность на дату, тип отчетности.

Изучив эту информацию, вам необходимо принять решение КУПИТЬ облигацию, либо ОТКАЗАТЬСЯ от покупки.

Если вы купили выпуск, а оказалось, что по выпуску случился дефолт, вы получаете −0,5 балла, если дефолта не было, то +0,5 балла, если вы отказались от покупки, а дефолт произошел +0,1 балла, а если отказались от покупки, но дефолта и не было −0,1 балла.

С каждым месяцем среднесуточный объем торгов облигациями сегмента high yield увеличивается. Подрастают и цены, а ликвидность третьего эшелона уже привлекает внимание далеко не только искушенных любителей ВДО. Октябрь отметился большим количеством размещений, потому итоги месяца как никогда интересны. Кроме статистики размещений за месяц, собрали информацию о динамике ставок MIACR и RUONIA — они продолжили снижение.

Средняя рыночная ставка за октябрь составила 9,5%

Средняя ставка MIACR — 6,80%

Диапазон ставки MIACR 6,54–6,99%

Средняя ставка RUONIA — 6,78%

Диапазон ставки RUONIA 6,56–7,16%

Аналитики boomin.ru по славной традиции подвели итоги прошедшего месяца в виде инфографики о самых заметных бумагах на рынке ВДО.

О самых доходных и вовсе не доходных выпусках за октябрь, лидерах по количеству сделок за один день торгов и облигациях, торгуемых ниже номинала — в подробной инфографике boomin.ru

Обзор облигационного рынка по итогам третьего квартала 2019, краткая сводка:

На конец III квартала 2019 г. объем облигаций в обращении составил 12,609 трлн рублей.

По итогам III квартала 2019 г. объем размещений без учета технических займов и овернайтов составил 511 млрд руб. Ко второму кварталу снижение составило 25%.

По сравнению с тремя кварталами 2018 г. объем размещений вырос на 72% за счет существенного притока эмиссий свыше 1 млрд руб.

На конец III квартала в обращении находилось 374 облигации эмитентов третьего эшелона, из которых 92 бумаги ликвидны и доступны для покупки частному инвестору.

В результате объем рынка ВДО в обращении составил на конец квартала 85,8 млрд рублей, из которых 77% выпусков — рыночные.

В обращении на конец третьего квартала находилось 313 эмиссий 114 эмитентов. Допустили дефолт 18 эмитентов.

Есть на boomin.ru несправедливо забытый пользователями раздел с названием «Бизнес-мнения». Этот раздел живет: как минимум есть три персоны, которые можно, нужно и интересно читать.

Анонс одного из блогом мы уже как-то размещали тут: «За спрос не бьют: инвесторы имеют право на ответы» — про практику SPV компаний на рынке и «правила хорошего тона» для эмитентов и организаторов. Если не читали, то пора.

Однако, этой публикацией не ограничиваются интересные заявления от Артемия Березикова. Он много пишет про схемы, которые проворачивают российские финансисты и банкиры, инсайды, которые упускать не стоит. Посудите сами: как собрать портфель с доходностью 15% годовых, обзор эмитента, раздавшего акционерам дивидендов в сумме всего накопленного собственного капитала. О других писать не будем, зайдете почитать, увидите.

«Вобла Сушеная» — автор, пожелавший сохранить анонимность. Пишет редко, но метко: злободневно, с юмором, почти что без цензуры. Подумайте, о чем может быть последняя статья Воблы «И теперь о погоде», а потом прочитайте. Вряд ли вы угадали, но согласитесь — получилось весело.

А еще рекомендуем добавить блог в закладки, потому что прогнозы из публикаций иногда сбываются. Но об этом, естественно, никому. Первое правило хорошего аналитического блога... Дальше сами знаете.

«Левенгук» готовится выйти на рынок со вторым займом. Пока инвесторы ожидают раскрытия условий, мы решили изучить деятельность группы компаний в России и за рубежом.

ОАО «Левенгук» вместе со своими дочерними компаниями образуют одного из крупнейших в России дистрибьюторов оптической техники. По данным консолидированного отчета по МСФО, в группу входило десять компаний, семь из которых находятся в Китае, Чехии, Польше, Венгрии, Болгарии, США и на Кипре. Всего продукция компании под брендом Levenhuk представлена в 32 странах.

Уставный капитал всех компаний из группы частично или полностью принадлежит ОАО «Левенгук». Вероятную схему взаимодействия компаний внутри группы мы представляем следующим образом: поскольку собственного производства нет, головная компания ищет производственные площадки в Китае и Тайване. Далее на головную компанию могут заключаться договоры о поставке готовой продукции, и мы полагаем, что в основном работа ведется по предоплате (так как дебиторская задолженность покупателей минимальна — 7 млн из 126 млн рублей), после получения заказов, головная компания продает готовую продукцию своим дочерним компаниям.

Об основных рисках компании, объемах продаж в России и за пределами РФ, источниках финансирования, долговой нагрузке и перспектиках компании — на boomin.ru