Критерии ВДО

В первую очередь мы спросили о том, что участники рынка понимают под высокодоходными облигациями на российском рынке. Какие критерии для классификации облигаций как ВДО принимаются?

Ответы очень разные. Поэтому сначала приведем «прямую речь», а потом — нашу попытку систематизировать мнения.

Дмитрий Адамидов, основатель телеграм-сообщества о высокодоходных облигация angry bonds: «Я как человек, заставший времена, когда никаких ВДО не было, а были «мусорные» облигации, стараюсь в подобных дискуссиях не участвовать. По мне, любая облигация, дающая доходность к погашению в 2-3 раза больше, чем ОФЗ, и есть ВДО. Но коллеги из числа профучастников подходят к этому более основательно, так как им нужно сделать ребрендинг сектора и убрать термин «мусорные» из делового оборота. Поэтому я в данном вопрос всецело доверяю их мнению».

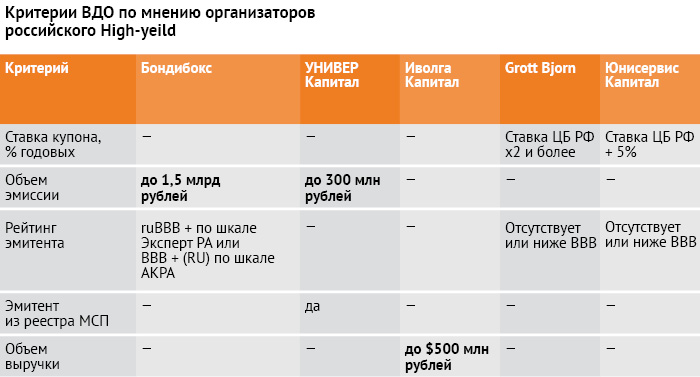

Павел Биленко, генеральный директор «БондиБокс»: «Высокодоходные облигации на российском рынке — это бумаги, не соответствующие требованиям для включения в состав активов фондов и прочих институциональных инвесторов, то есть, по сути, на сегодня это «ruBBB+» по шкале Эксперт РА или «BBB+(RU)» по шкале АКРА. Объем выпуска менее 1,5 млрд рублей также характеризует облигации как ВДО».

Константин Цехмистренко, управляющий директор по корпоративным финансам ИГ «УНИВЕР Капитал»: «Под высокодоходными облигациями мы понимаем облигации эмитентов, которые платят инвесторам высокий доход. Платить инвесторам такой доход могут, прежде всего, компании малой капитализации сегмента МСП. Поэтому классический выпуск ВДО по нашему мнению — это выпуск эмитента из сегмента МСП, объемом до 300 млн рублей».

Андрей Хохрин, генеральный директор ИК «Иволга Капитал»: «Разделение высокодоходного сегмента на более и менее качественные подсегменты идет не особенно заметно, но идет. А заметным станет после одного-двух дефолтов. Вообще, сегмент уже сформировался, это некрупные компании (с выручкой до полумиллиарда долларов, а то в десятки миллионов), доходности облигаций которых конкурируют с кредитными ставками. Доходности первого эшелона облигаций все-таки конкурируют со ставками депозитными. Для крупнейшего бизнеса заимствования через облигации неизбежны уже просто потому, что они не могут выбрать необходимые суммы в банках. Для высокодоходного сегмента облигации — это или замена банковскому фондированию, или диверсификация. Больше с целью получить более свободные и более длинные, чем в банке, деньги.

Я бы не стал вводить дополнительных критериев для определения высокодоходного сегмента облигаций. Повторюсь только, что сейчас он воспринимается как монолитный, ставки доходностей и высоки, и близки. По мере накопления кредитных проблем сектор будет расслаиваться. Кто-то из эмитентов готов будет предлагать 15%, кто-то 10%, и это будет определяться разным восприятием риска со стороны инвесторов».

Максим Чернега, исполнительный директор по рынкам долгового капитала Финансового ателье GrottBjorn: «Мы максимально не используем аббревиатуру ВДО применительно к нашим эмитентам и вообще к эмитентам из сектора МСП, которые в основном составляют нашу клиентскую базу. Связано это с тем, что обычно за этими тремя буквами скрывается идеология junk bond, то есть имеются в виду «бумаги, выпускаемые компаниями, не имеющими длительной истории и солидной деловой репутации, но нуждающимися в денежных средствах». Если посмотреть на сектор МСП и эмитентов, которые к нему принадлежат, можно увидеть, что и длительная история развития бизнеса, и деловая репутация в отрасли, где работают компании, у них более чем адекватная. Потому мы против того, чтобы смешивать в одну кучу высокую доходность и «мусорный статус».

Тем не менее, в профессиональном сообществе приходится использовать профессиональный жаргон, а потому ВДО или хайилд (high-yield) для нас — это все с доходностью выше чем «два икса» от ключевой ставки. Наличие или отсутствие рейтинга, традиционно для high-yield это ниже «BBB», менее важно — и пока статистика российских облигаций на нашей стороне: дефолты по небольшим компаниям происходят реже, чем у их крупных рейтингованных товарищей по выпускам облигаций».

Артем Иванов, руководитель отдела по связям с общественностью «Юнисервис Капитал»:

«Тема с границами ВДО давно и неоднократно «разбиралась по косточкам» и организаторами, и инвесторами. В результате каждый остается при своем мнении, которое также нельзя назвать статичным: с приходом новых инвесторов на рынок границы ВДО в голове у каждого меняются.

На наш взгляд, какое-либо деление надо проводить под конкретные цели. Например, у каждой инвестиционной/управляющей компании есть свои критерии выбора ценных бумаг для инвестиций:

- наличие рейтинга определенного уровня (например, не ниже BBB);

- объем выпуска (чем выше объем, тем больше ожидаемая ликвидность в выпуске и интереснее участие, например, от 1 млрд рублей) и другие.

А ставка может быть и 8%, и 10%, и 14%.

Все, что не подходит под выбранные параметры, считается высокорискованным, то есть — ВДО. Если посмотреть ещё чуточку шире, то можно увидеть, как активно растет рынок коммерческих облигаций от того же самого «среднего» бизнеса. И такие облигации мы бы тоже отнесли к ВДО, выделив под них свою, отдельную полку».

Коронакризис и ВДО

«Коронакризис» запомнится российской экономике рекордным снижением ставок. И если раньше принимаемая формула для определения облигаций как высокодоходных работала безотказно — «ключевая ставка +5%», то с введением значения ставки на уровне 4,5% определиться стало сложнее. Обратились к экспертам с вопросами о том, повлиял ли кризис на понимание ВДО и можно ли теперь назвать высокодоходными те бумаги, ставка купона по которым превышает ключевую всего на 5%?

https://boomin.ru/articles/s-dokhodnostyu-vyshe-chem-dva-iksa-chto-takoe-vdo-na-rossiyskom-rynke/