Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

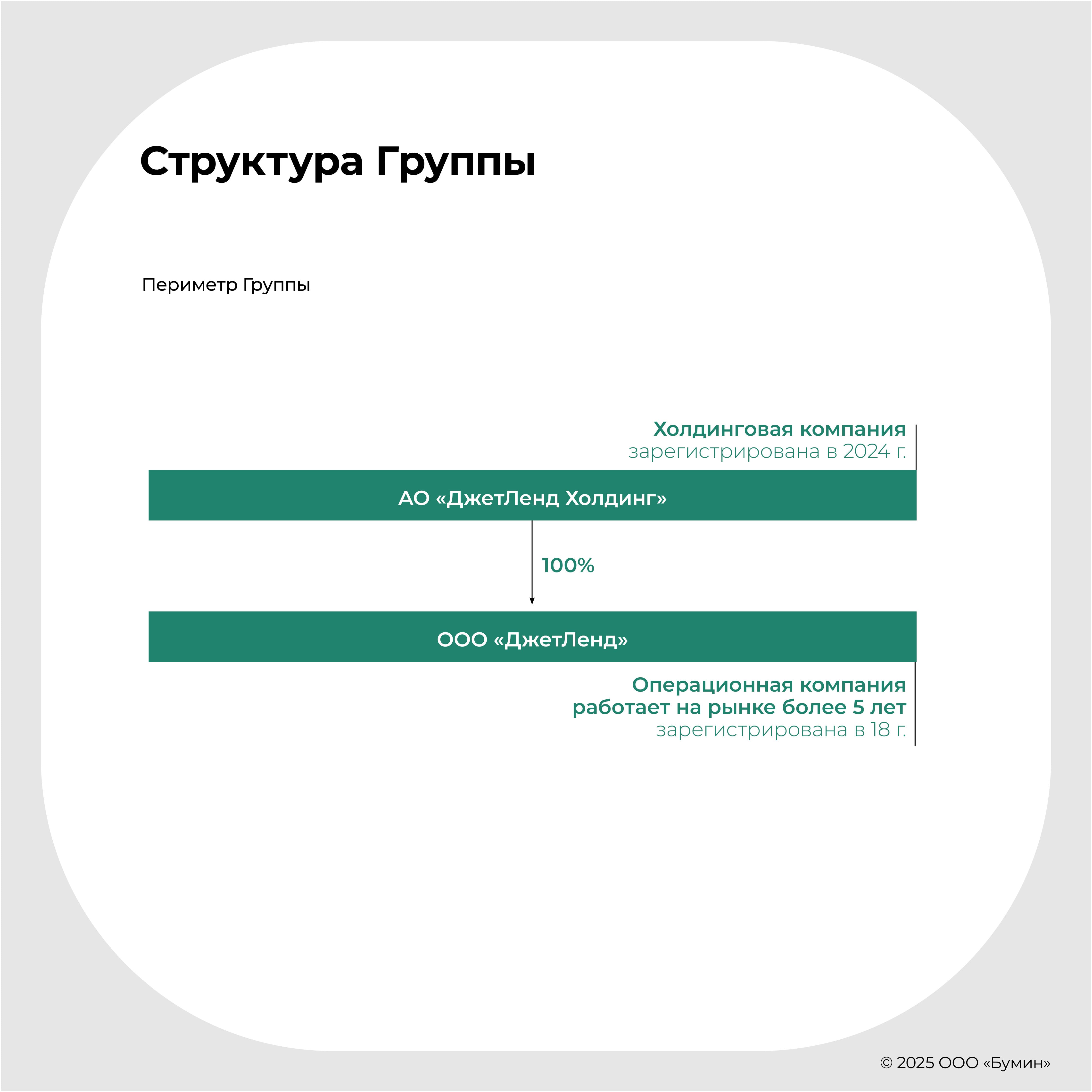

ООО «ДжетЛенд» (далее – «ДжетЛенд» / «Компания») – краудлендинговая FinTech платформа, предоставляющая своим клиентам комплексное решение для финансирования субъектов МСБ напрямую без финансовых посредников. Компания является №1 игроком в сегменте краудлендинга с долей рынка более 45% в 2023 году (на основе данных Ассоциации Операторов Инвестиционных Платформ).

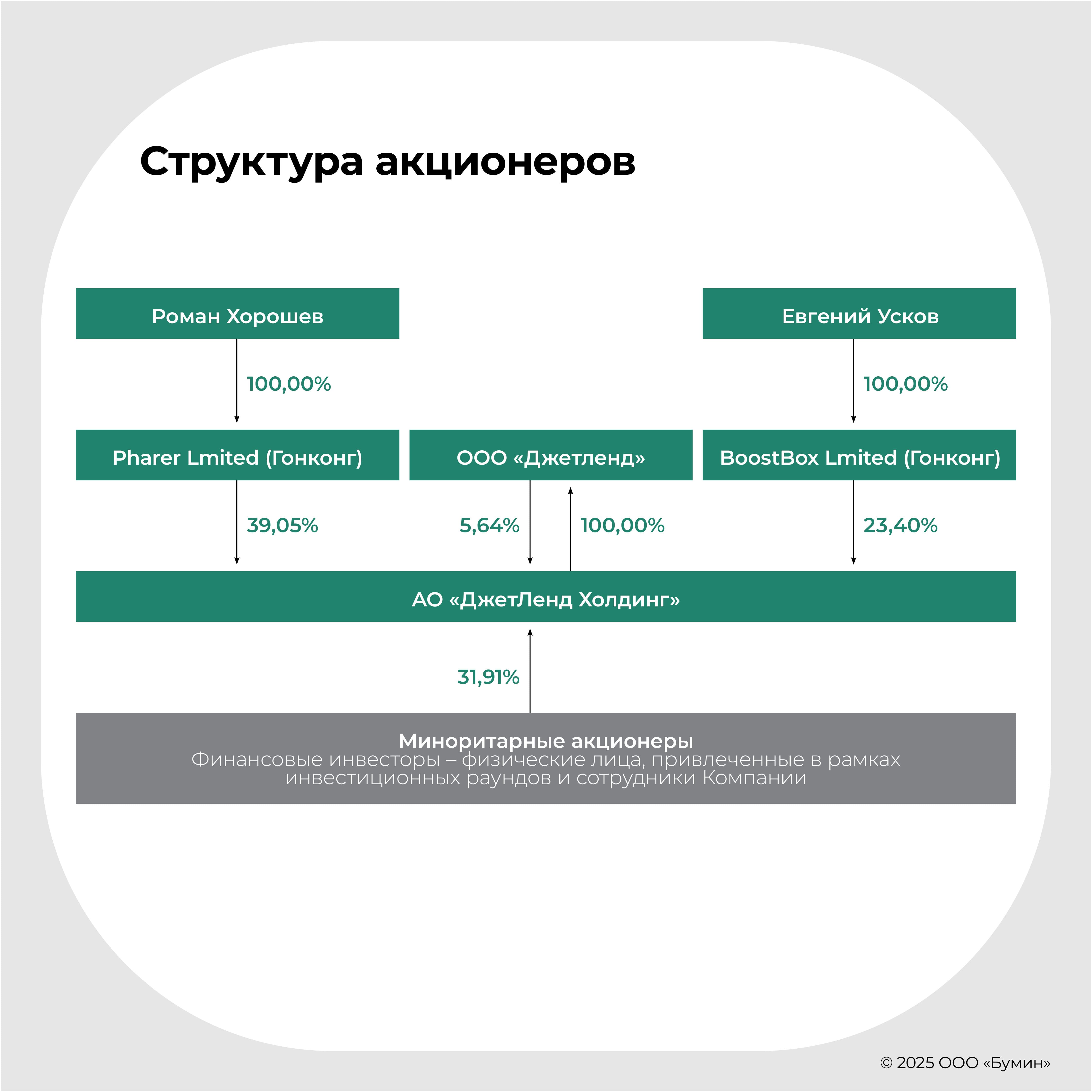

Структура акционеров

Группа «ДжетЛенд» представлена двумя компаниями: АО «ДжетЛенд Холдинг» (материнская) и ООО «ДжетЛенд» (дочерняя). Основателями Группы являются Роман Хорошев и Евгений Усков и через структуры, расположенные в Гонконге, владеют долями в уставном капитале АО «ДжетЛенд Холдинг» по 39.05% и 23.40%, соответственно. На миноритарных акционеров, участвовавших в более ранних инвестиционных раундах, и сотрудников Компании приходится 31.91%.

Рынок краудфандинга

Краудфандинг – вид инвестирования через инвестиционные платформы, на которых физическое лицо, ИП или компания размещают информацию о своем проекте, а пользователи, заинтересованные в проекте, могут инвестировать в него. В России краудфандинг, как и в остальном мире, появился достаточно недавно и представлен двумя сегментами – краудлендингом и краудинвестингом.

Краудинвестинг – привлечение финансирования юридическим лицом взамен на приобретение ценных бумаг, доли в уставном капитале, конвертируемых займов и пр. Ввиду ограниченного развития инфраструктуры рынка краудинвестинг пока еще не получил распространения в пределах СНГ.

Краудлендинг – финансирование проектов путем предоставления займов на инвестиционной платформе. Краудлендинг в России широко используют компании малого и среднего бизнеса для быстрого и кратковременного пополнения оборотных средств.

Конкурентное позиционирование

Сегмент краудлендинга в России является достаточно консолидированным – на топ-3 игрока приходится более 80% рынка. Среди ключевых представителей краудлендинга кроме ООО «ДжетЛенд» можно выделить: ООО «Поток.Диджитал» (24.7%), ООО «ВДело» (10.3%) и ООО «Лендер-Инвест» (2.4%).

Финансовые и операционные показатели

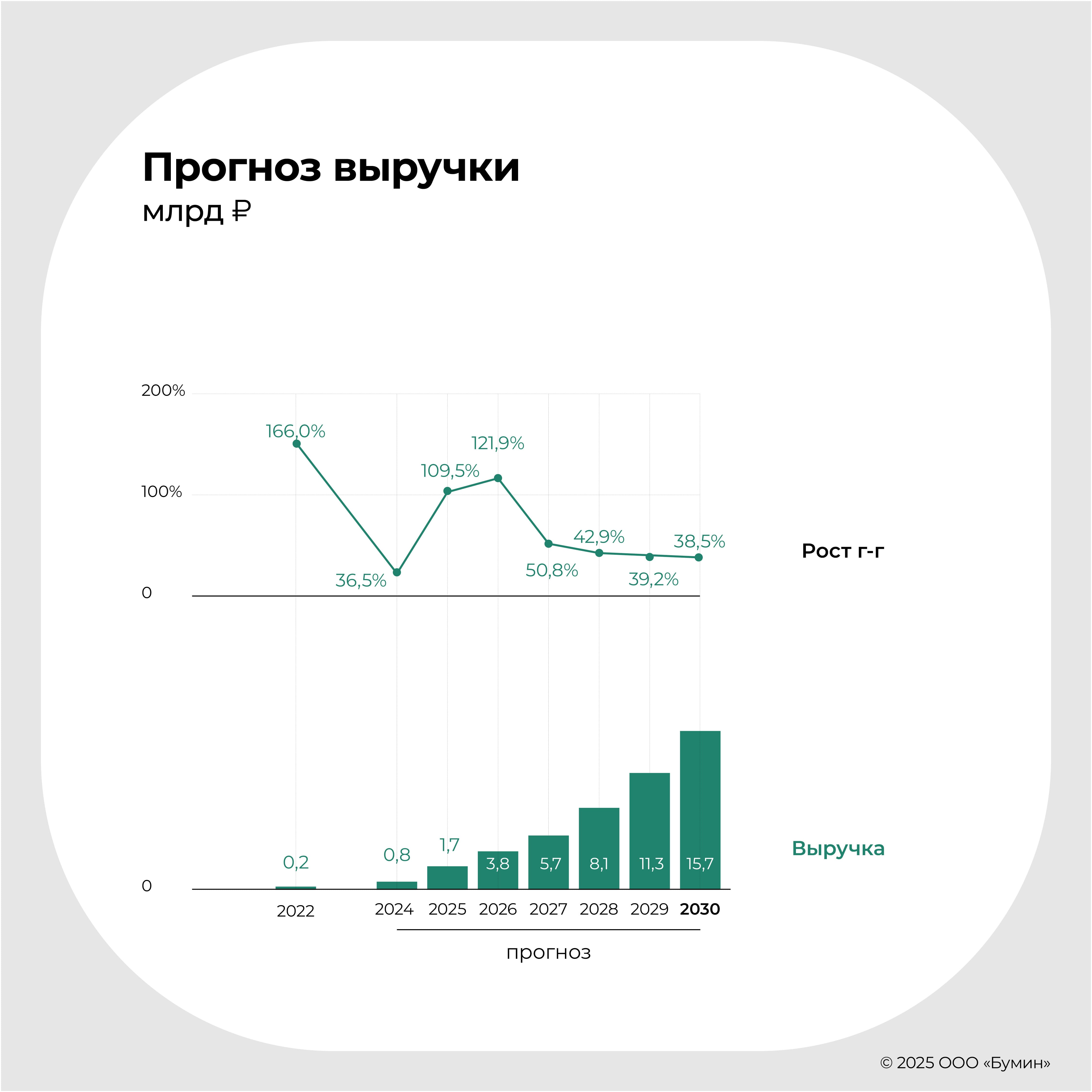

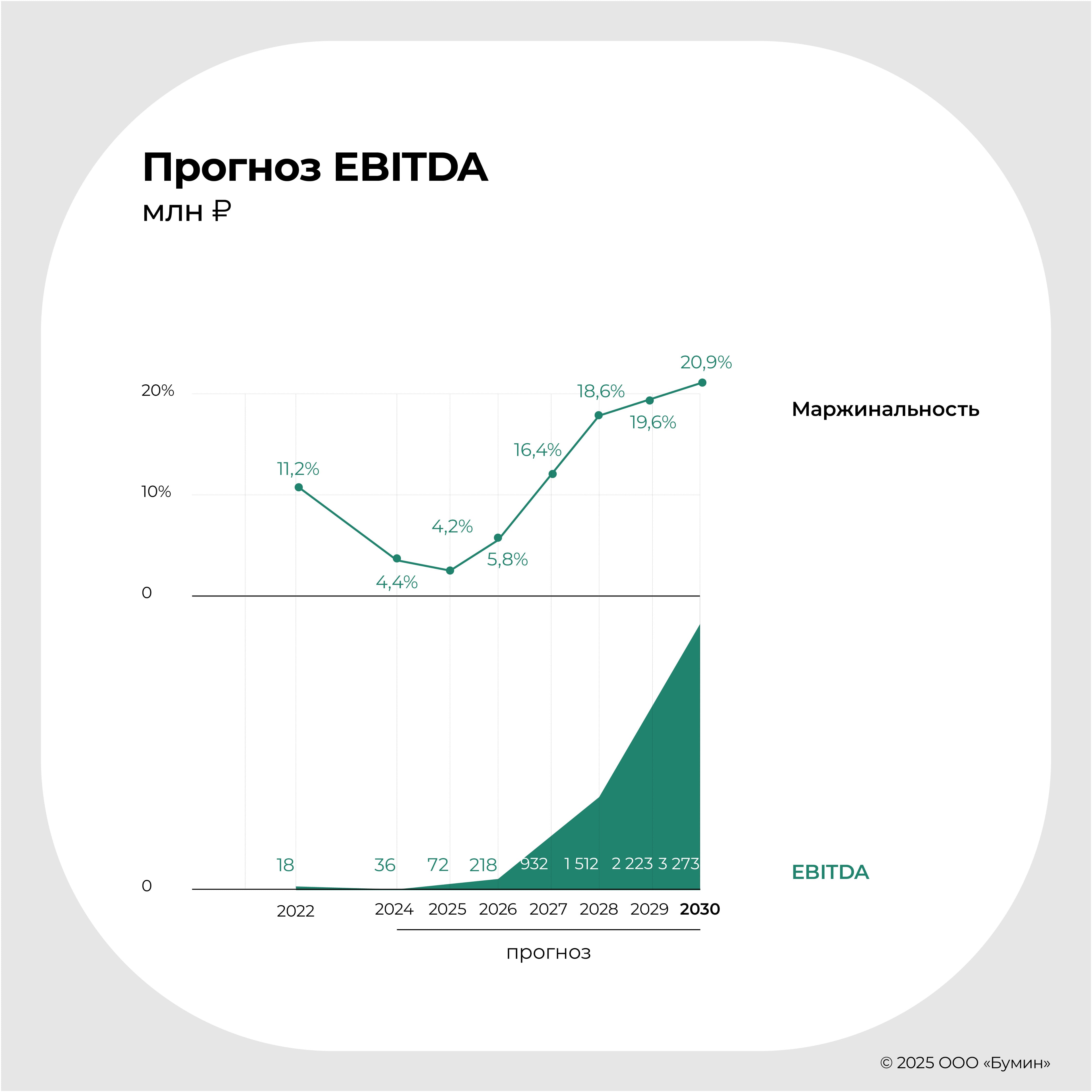

В 2023 году совокупный объем выдач на платформе увеличился на 257% до 11.0 млрд. руб. с 3.1 млрд. руб. годом ранее. За аналогичный период на платформу JetLend пришло 33 тыс. инвесторов и 1.5 тыс. заемщиков. Прирост среднего портфеля заемщика составил 0.6 млн. руб. или 14.8% к аналогичному периоду прошлого года при средней комиссии в 5.4%. Повсеместный рост операционных показателей группы привел к более чем трехкратному увеличению выручки – с 163 млн. руб. в 2022 до 595 млн. руб. в 2023 году. Мы ожидаем продолжения траектории роста и потенциально 15.7 млрд. руб. выручки в 2030 году при EBITDA маржинальности 20.9%.

Оценка компании

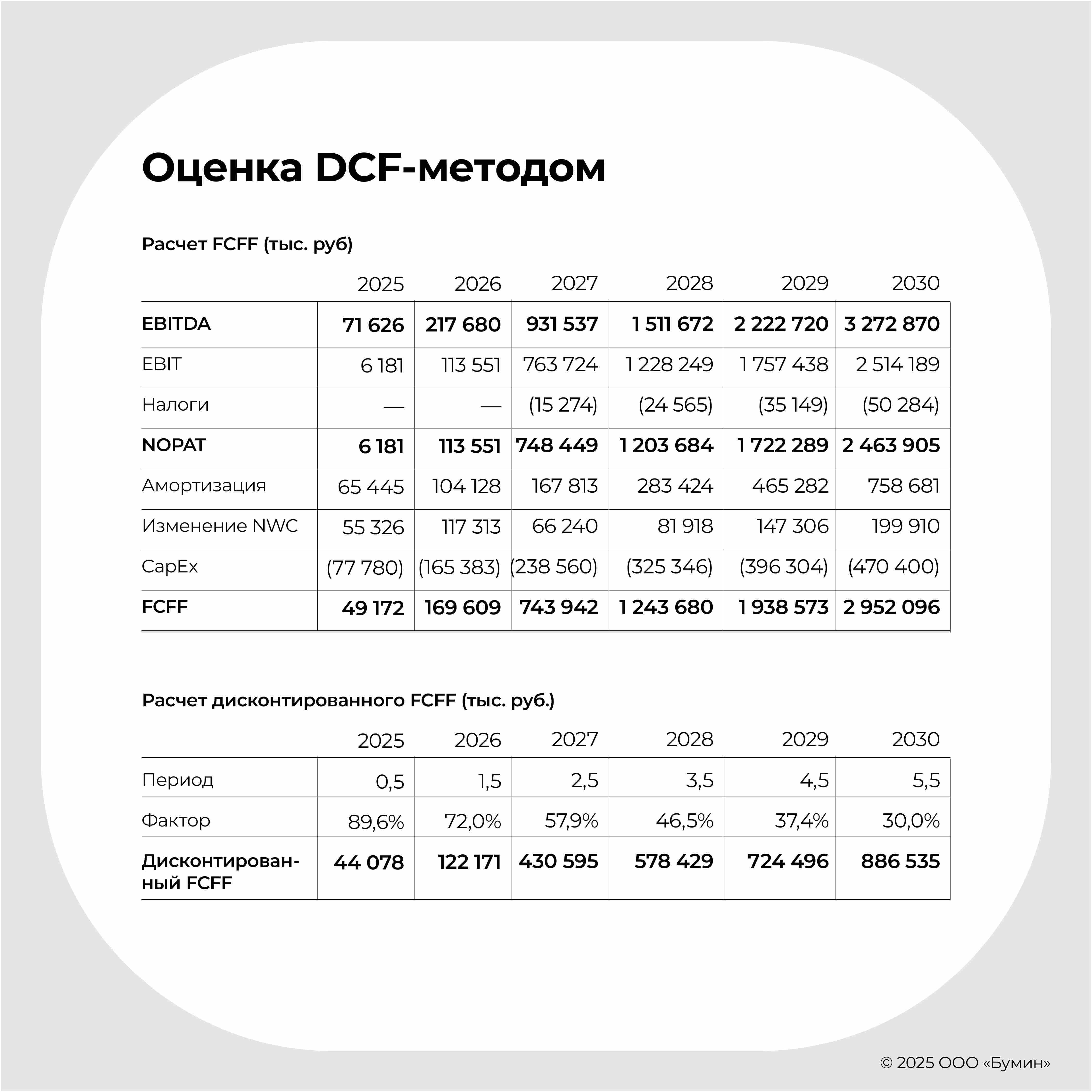

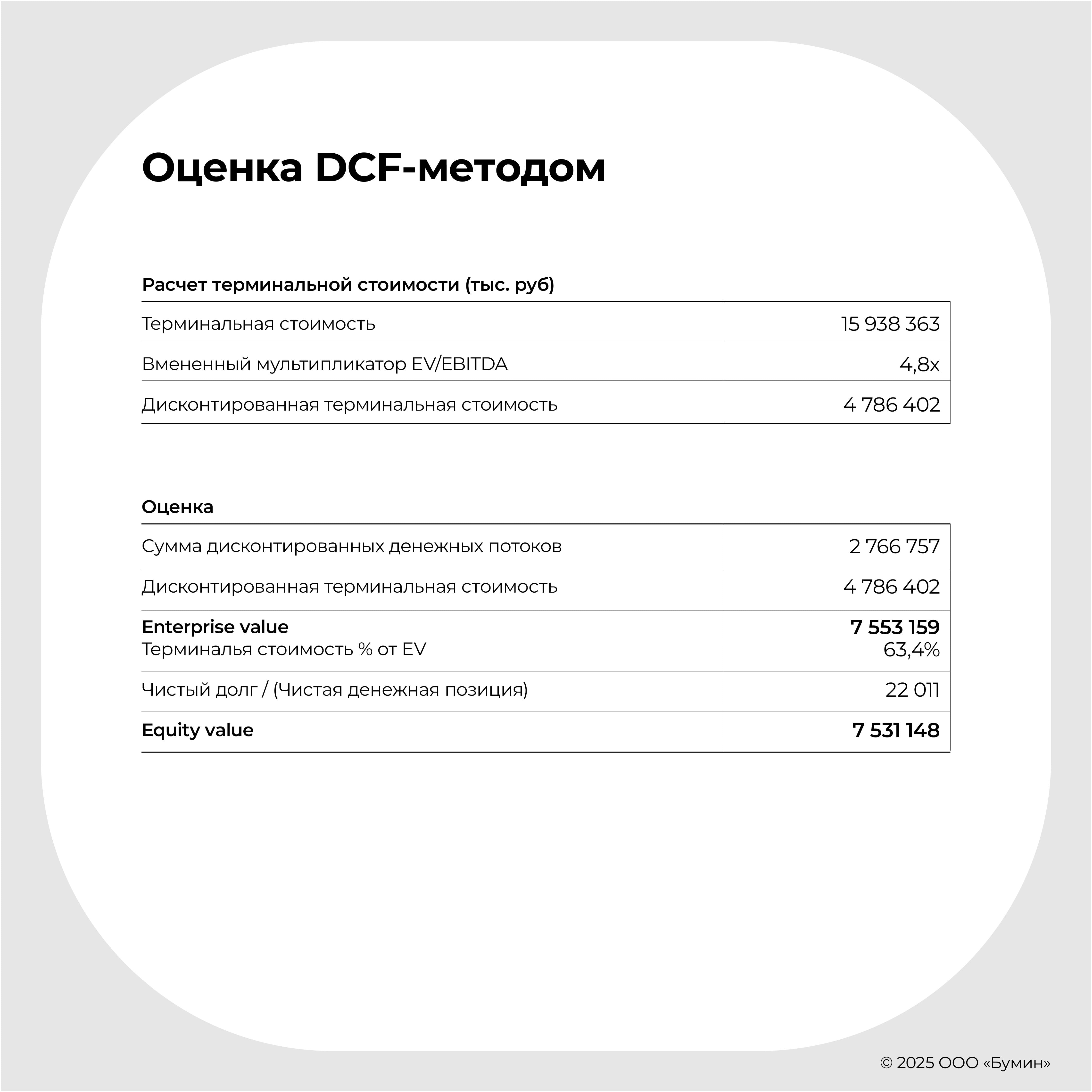

Для оценки компании использовался DCF-подход с горизонтом прогноза до 2030 г. В рамках определения диапазона оценки стоимости компании использовался средневзвешенный подход в рамках двух методов определения терминальной стоимости: (а) Gordon Growth Model и (б) Exit Multiple Method с весами 40% и 60%, соответственно, так как компания находится в стадии активного роста.

Стоимость компании (Enterprisevalue) составляет от 8 599 млн. руб. до 9 432 млн. руб. Диапазон оценки 100% акционерного капитала составляет от 8 577 млн. руб. до 9 410 млн. руб. Итоговый диапазон оценки по мультипликатору EV / Выручка ’24 составляет от 10.6x до 11.6x. Для мультипликатора EV / Выручка ’25 значения составляют диапазон от 5.1x до 5.5x.

О компании

Ключевые этапы в развитии платформы

Компания появилась за год до начала подъема рынка краудфандинга

2018 год – начало истории будущего лидера российского краудлендинга

Запуск пилотной версии сайта;

Создана первая скоринговая модель;

2019 год

Закрыт первый инвестиционный раунд на $200 тыс.;

Продолжение активного развития продукта и риск-модели;

Расширение команды;

Запуск личного кабинета инвестора;

2020 год

ООО «ДжетЛенд» включен в реестр операторов инвестиционных платформ ЦБ РФ;

2021 год

Сумма выданных займов превышает 1 млрд. руб.;

Компания становится резидентом «Сколково» и выходит в прибыль;

2022 год

ООО «ДжетЛенд» является инвестиционной платформой №1 по объему кредитного портфеля;

Компания входит в топ-250 финтех-компаний России в категории «Решения для бизнеса»;

Двузначный рост объемов выдач и кредитного портфеля инвесторов;

2023 год

Запуск новой риск-модели, основанной на машинном обучении, на основе которой были пересчитаны все ставки на платформе, исходя из Risk-Based Pricing (RBP);

Получение кредитного рейтинга «ruBB+» и выход на публичный долговой рынок

Количество инвесторов на платформе подобралось к отметке в 50 тыс. чел.;

Количество выданных займов перевалило за 10 млрд. руб.

2024 год

Подтверждение кредитного рейтинга «ruBB+»;

Продолжение активного роста несмотря на период ужесточения денежно-кредитных условий

Количество инвесторов на платформе превысило 60 тыс. чел.

Количество профинансированных платформой уникальных компаний превысило 3,7 тыс. ед.

Состав совета директоров

Опытный менеджерский состав во главе

Генеральный директор ООО «ДжетЛенд» - Хорошев Роман Петрович, образование высшее, MBA Сколково, более 9 лет на руководящих позициях в банковском секторе;

Председатель совета директоров, технический директор ООО «ДжетЛенд» - Усков Евгений Иванович, образование высшее, более 9 лет на руководящих позициях в банковском секторе и разработке;

Финансовый директор ООО «ДжетЛенд» - Горбунова Анна Сергеевна, образование высшее, более 10 лет на руководящих позициях и в консалтинге;

Директор по рискам ООО «ДжетЛенд» - Яшин Дмитрий Сергеевич, образование высшее, более 8 лет на руководящих позициях в банковском секторе;

Директор по работе с заемщиками ООО «ДжетЛенд» - Коржов Владислав Витальевич, образование высшее, прошел путь от менеджера до директора в Компании;

Директор юридического департамента ООО «ДжетЛенд» - Стеценко Вадим Владимирович, образование высшее, более 9 лет на руководящих позициях и в консалтинге;

Акционер ООО «ДжетЛенд» - Марюхта Антон Викторович, образование высшее, более 20 лет работы Генеральным Директором в логистических компаниях.

Бизнес-модель

Создание инфраструктуры P2B платформы для упрощенного финансирования МСП

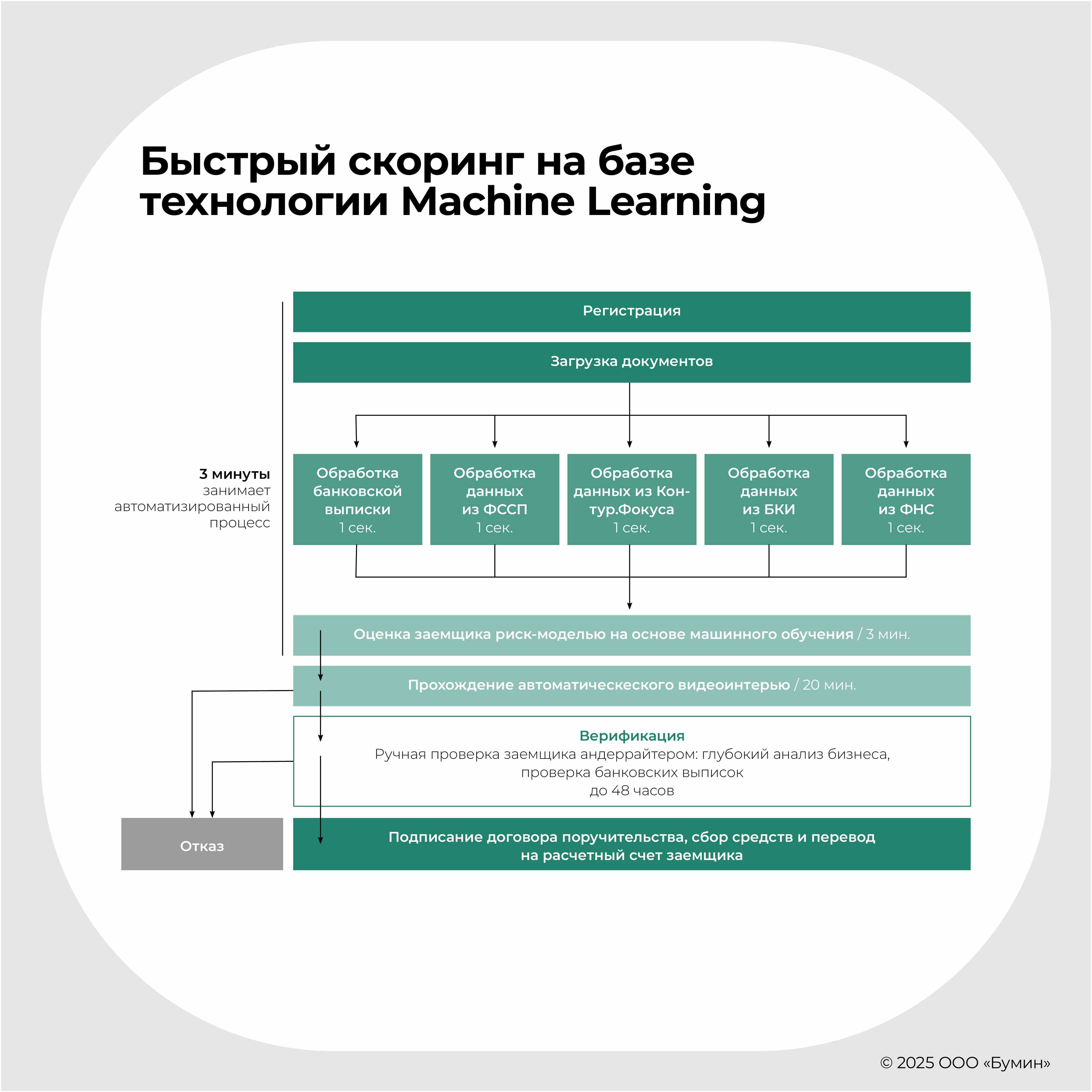

Бизнес-модель JetLend основана на построении инфраструктурного FinTech-решения для финансирования малого и среднего бизнеса напрямую, без посредников. Сама Компания не является финансовым посредником и не взаимодействует с денежными средствами инвесторов напрямую, зарабатывая на фиксированной комиссии с привлеченных для субъектов МСП займов. Наиболее отличительной характеристикой бизнес-модели является тот факт, что Компания не берет кредитный риск на себя. То есть она агрегирует в рамках своей платформы предложения по привлечению финансирования, но конечным держателем риска являются пользователи платформы.

Почему платформа растет и пользуется популярностью при наличии большого количества финансовых институтов и публичного долгового рынка? «ДжетЛенд» имеет свою скоринговую систему, которая позволяет верифицировать заемщика в течение 48 часов с момента подачи заявки с загрузкой всех соответствующих документов. После верификации заемщик получает возможность привлекать займы.

Если смотреть на тот же самый процесс через призму институционального привлечения финансирования, то помимо достаточно длительного бюрократизированного процесса большая часть субъектов МСП попросту не имеет возможность получить кредитное финансирование. При этом выход на публичный рынок – это еще гораздо более сложная задача. Таким образом, «ДжетЛенд» предоставляет широкому кругу субъектов МСП удобную альтернативу для получения финансирования для развития своего бизнеса.

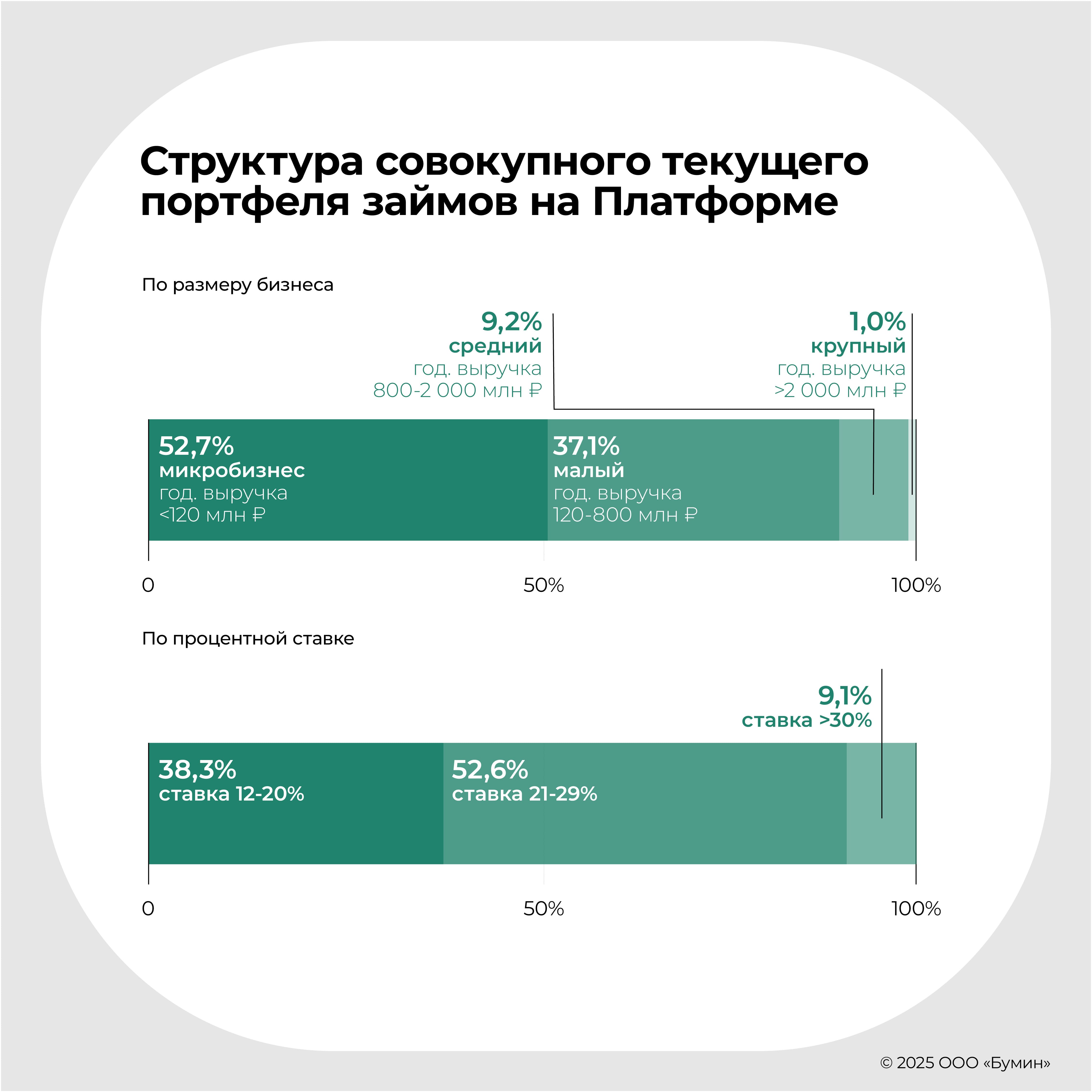

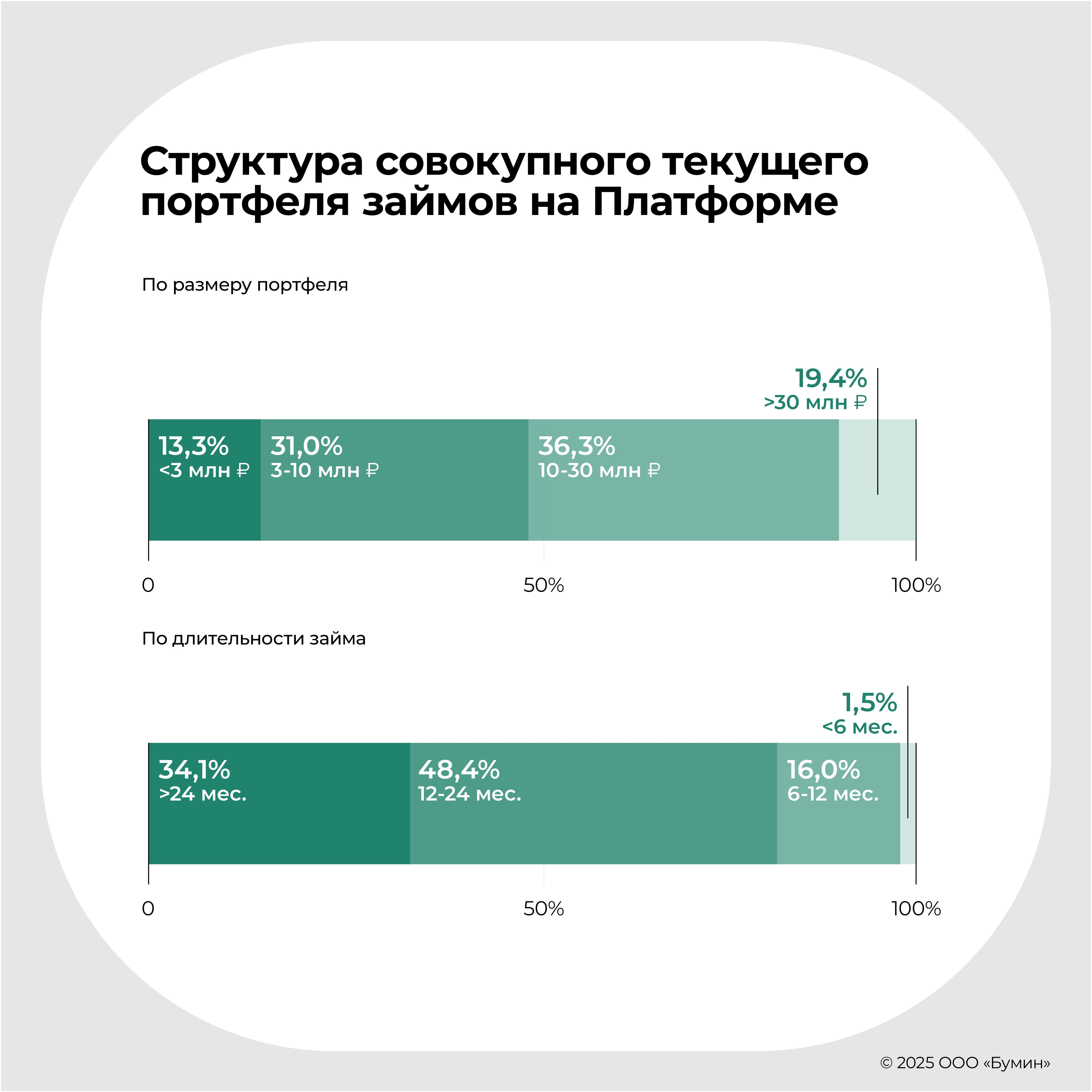

По состоянию на ноябрь 2024 года долю более 99% от числа всех заемщиков на платформе занимают бизнесы с выручкой до 2 млрд. руб., а размер финансирования не превышает 30 млн. руб. для 80.6% выданных займов.

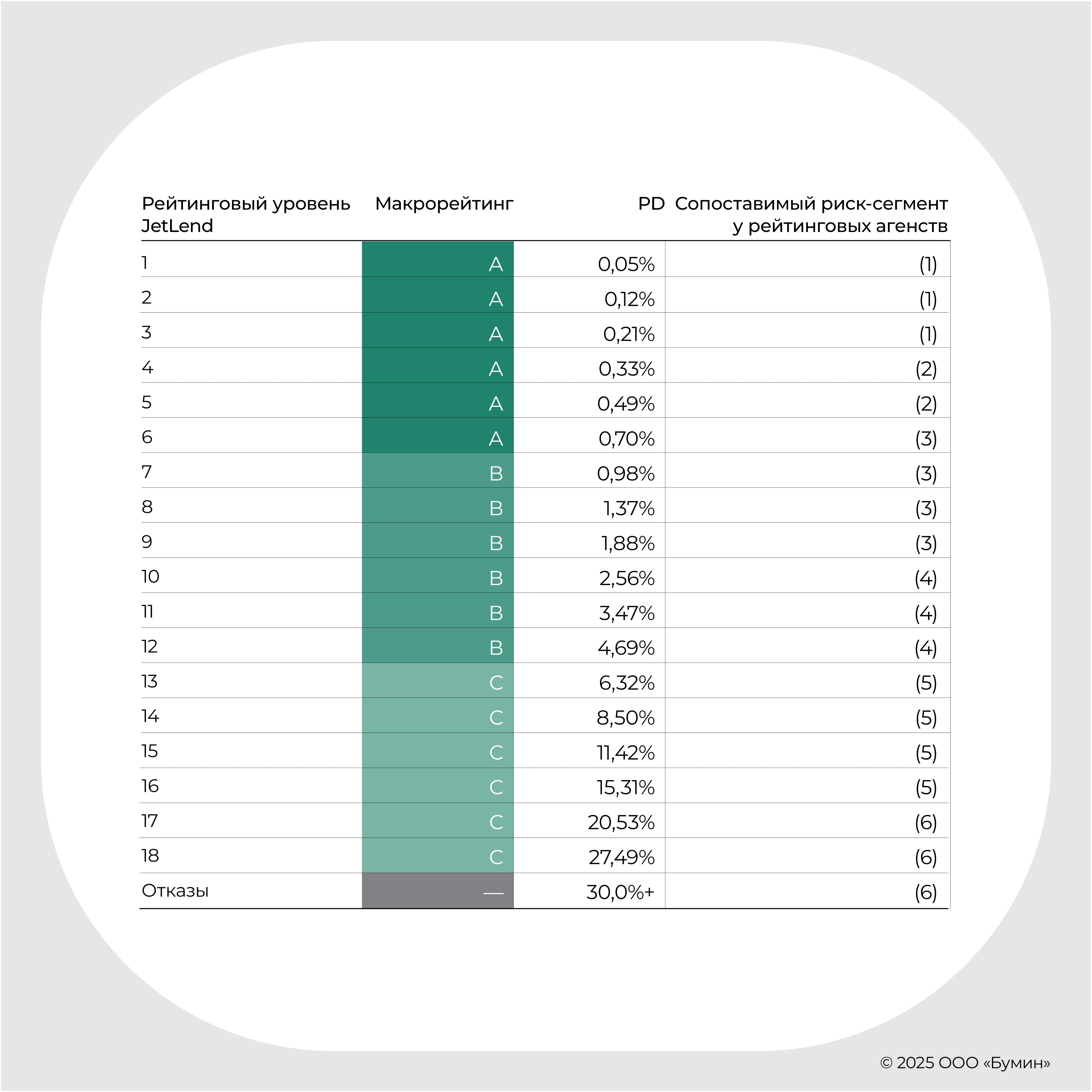

На другой стороне пользователей платформы находятся рядовые инвесторы, которые имеют возможность получить более высокую доходность, чем в долговых финансовых инструментах или депозитах. Доходность облигаций обыгрывается за счет более высокой кредитной премии, а депозитов – за счет отсутствия прослойки в виде банков. При этом стек включает ML-модель, просчитывающую риск дефолта заемщика, что обеспечивает схожий уровень риска с публичными долговыми инструментами – риск-профиль высококлассных заемщиков «ДжетЛенд» соответствует верхним риск-сегментам ведущих рейтинговых агентств. Кроме того, стоит отметить тот факт, что фактическая доходность согласно данным Компании, составляла от 25.71% в июле 2024 года до 31.29% в ноябре 2024 года, что существенно превосходит доходности по альтернативным инструментам на рынке. Как следствие, коэффициент удержания по активным инвесторам составляет 97%.

Обновленная риск-модель Компании также является определенным фундаментом для поддержания привлекательности. На конец 2023 года общий накопленный уровень дефолтов от кумулятивного объёма выдач составлял 4.9% при NPL 15+ на уровне 0.58%. При этом на конец сентября 2024 года это значение снизилось до 3.71% при снижении NPL 15+ до 0.24%.

Помимо возможности финансирования субъектов МСП за разумную норму доходности ООО «ДжетЛенд» предлагает своим пользователям возможность реализации своих или приобретения чужих вложений, повышая ликвидность для своих пользователей и создавая биржу P2P займов.

С точки зрения стратегических инициатив Компания не рассматривает выход в сегмент выдачи финансирования за счет собственных денежных средств, но при этом акцентирует внимание на выход в схожий с точки зрения специфики сегмент – краудвенчур (или же инвестиции в капитал). Кроме того, остается достаточный простор для развития комплементарных продуктов: (а) внедрение облигационной модели в краудлендинговую платформу с возможностью формирования более гибких условий для заемщиков, (б) развитие ЦФА и (в) получение брокерской лицензии.

Позитивно для развития платформы сказывается реформа риск-модели в 2024 году, т.е. отказ от финансирования высокорискованных заемщиков. На наш взгляд, данный фактор является положительным по нескольким причинам:

(а) Снижение уровня дефолтности по заемщикам в стратегиях инвесторов;

(б) Ориентация на более высококлассных (уровня банковских) заемщиков;

(в) Повышение лояльности текущих инвесторов и снижение CAC (средней стоимости привлечения новых инвесторов) на фоне снижения соотношения риск / доходность;

(г) Срок жизни высокорискованных заемщиков может составлять менее 3-х лет, при этом высококлассных заемщиков – превышает 10 лет, следовательно, LTV (пожизненная ценность клиента) по привлеченному заемщику будет выше при сопоставимом уровне CAC. В то же время потенциал кредитоемкости таких заемщиков значимо выше.

Рынок

Рынок финансирования МСП

Продолжение траектории кратного роста несмотря на внешние факторы

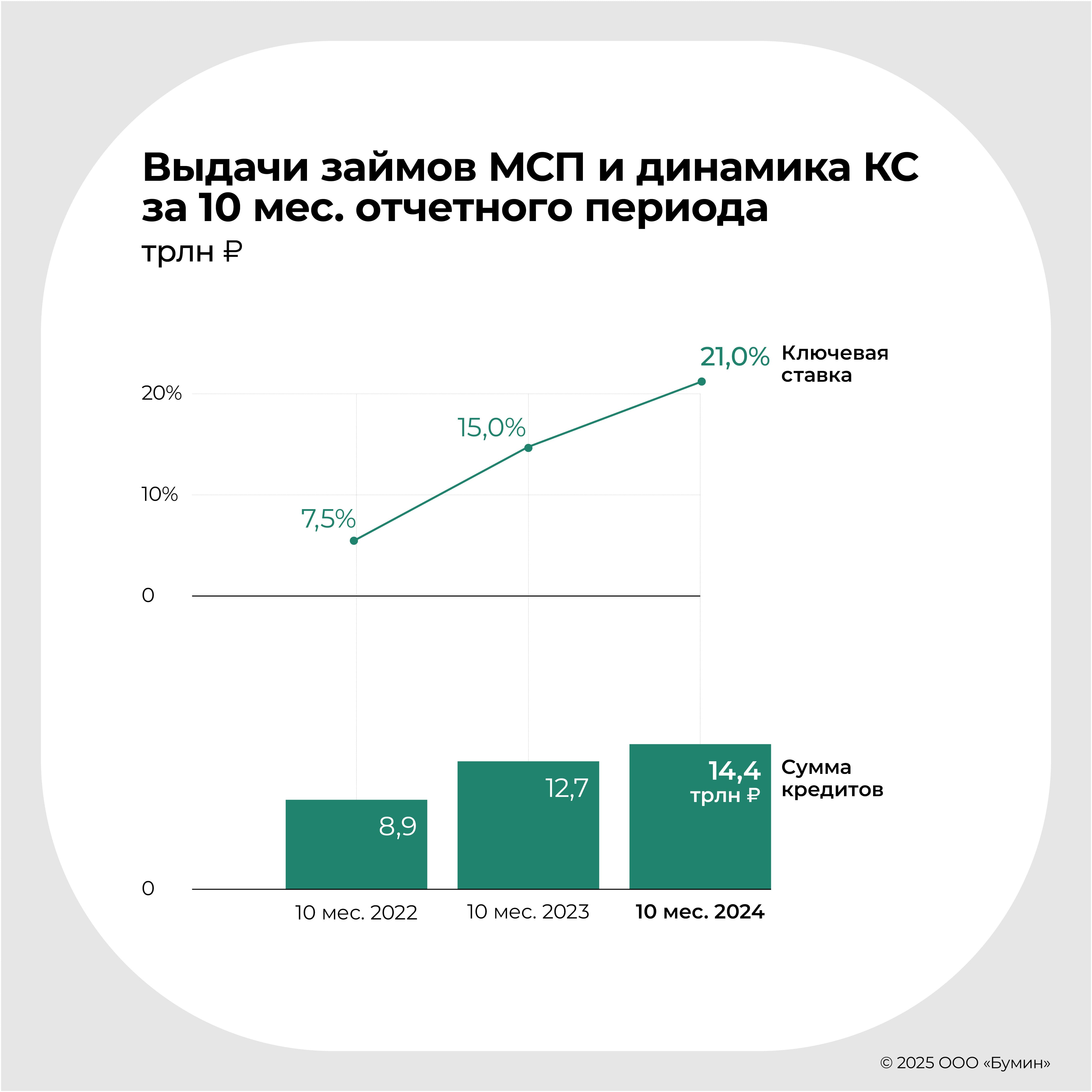

В 2024 году рынок финансирования МСП продолжил свой рост, несмотря на многократные раунды повышения ключевой ставки регулятором. Так, объем выданных кредитов субъектам малого и среднего бизнеса с начала года по октябрь 2024 года вырос на 13.1% по отношению к аналогичному периоду прошлого года и составил 14.4 трлн. руб. при росте ключевой ставки более чем на 600 б.п. При этом темпы роста количества выдач немного превысили темпы роста объема выдач, что вылилось в небольшое снижение среднего займа с 5.1 млн. в 2023 до 5 млн. в 2024 г. Если смотреть более короткий временной отрезок, то за октябрь было выдано около 1.5 трлн. руб. займов МСП, что на 16% выше показателя сентября.

Рынок краудфандинга в России

Новый рынок с большими перспективами роста

В современном его представлении краудфандинг в России начал формироваться в 2012 году. Изначально он развивался преимущественно в сфере творческих, социальных и благотворительных проектов из-за скептичности и недоверия населения страны к финансовым проектам, а также из-за отсутствия свободных средств. Другим важным сдерживающим фактором служило отсутствие правового регулирования.

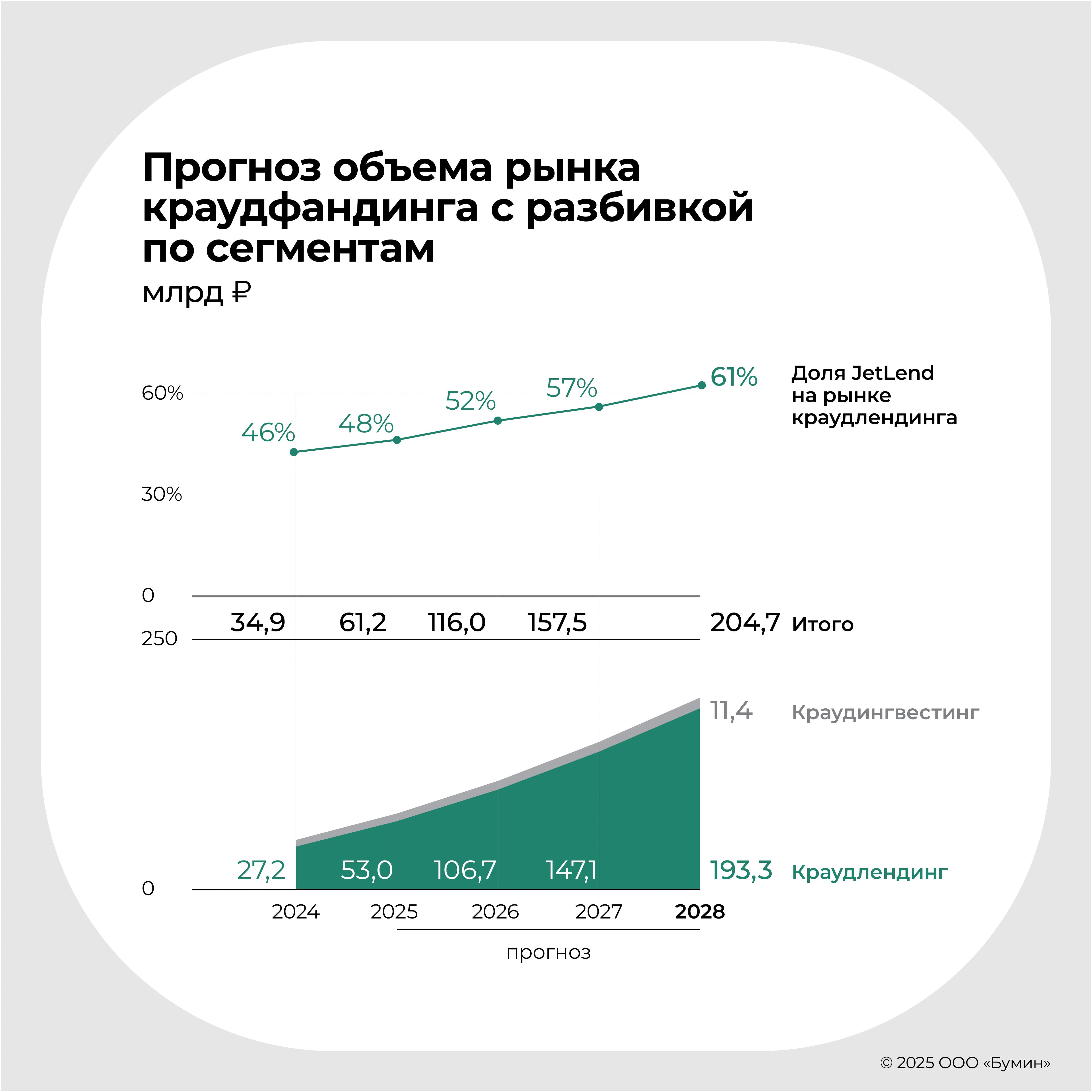

В 2020 году пандемия, рост цифровизации, снижение ключевой ставки вместе с введением ряда регуляторных изменений привели к повышенному спросу на финансовые инструменты и началу активного развития краудфандинга. Так, с каждым годом стали появляться десятки новых инвестиционных площадок, а объем рынка, согласно данным ЦБ, вырос с 7.0 млрд. руб. в 2020 году до 33.5 млрд. руб. в 2023 году.

Рынок краудфандинга представлен преимущественно двумя сегментами: (1) краудлендинг и (2) краудинвестинг. Первый традиционно занимает доминирующую долю рынка — 71.9% в 2023 г. (данные по объёму рынка краудфандинга из отчета BusinesStat, по объёму краудлендинга — данные АОИП).

Сегмент краудлендинга

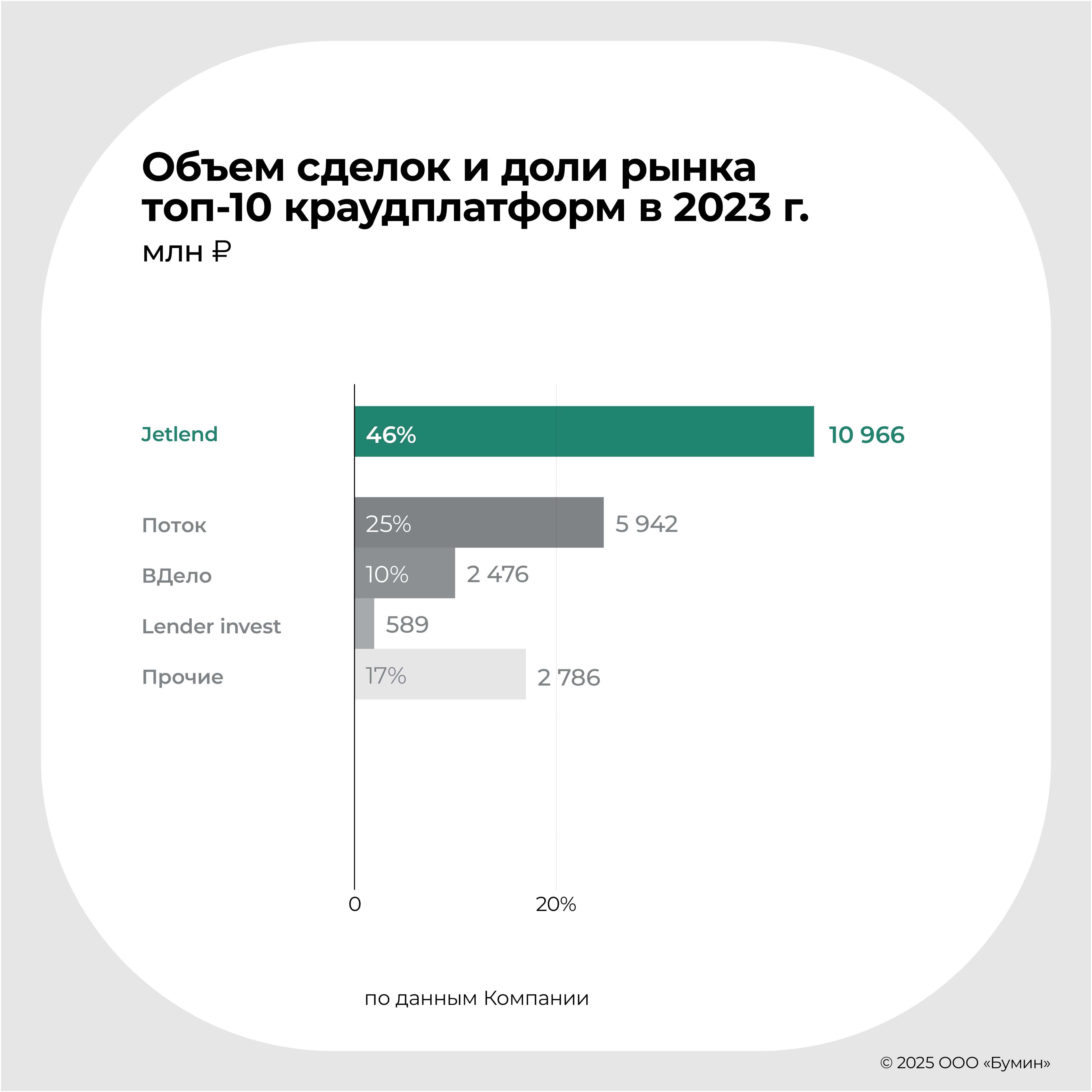

Компания – лидер на более крупном и быстрорастущем рынке краудлендинга с долей 46%

Краудлендинг представляет собой форму коллективного инвестирования – могут быть как юридические лица, так и физические. В целом, краудлендинг схож с другими инструментами долгового финансирования, такими как кредиты или облигации. В 2023 году сегмент краудлендинга занял 71.9% или 24.1 млрд. руб. в объеме российского рынка краудфандинга (по данным АОИП).

Конкурентное положение

Компания занимает доминирующую позицию с перспективой дальнейшего наращивания доли

Краудлендинговое финансирование, что также характерно для других форм краудфандинга, осуществляется на специализированных платформах. По данным ЦБ РФ, на конец сентября 2024 года количество Операторов Инвестиционных Платформ («ОИП») составило 91 единицу. При этом на топ-3 компании приходилось 81.5% рынка в 2023 году.

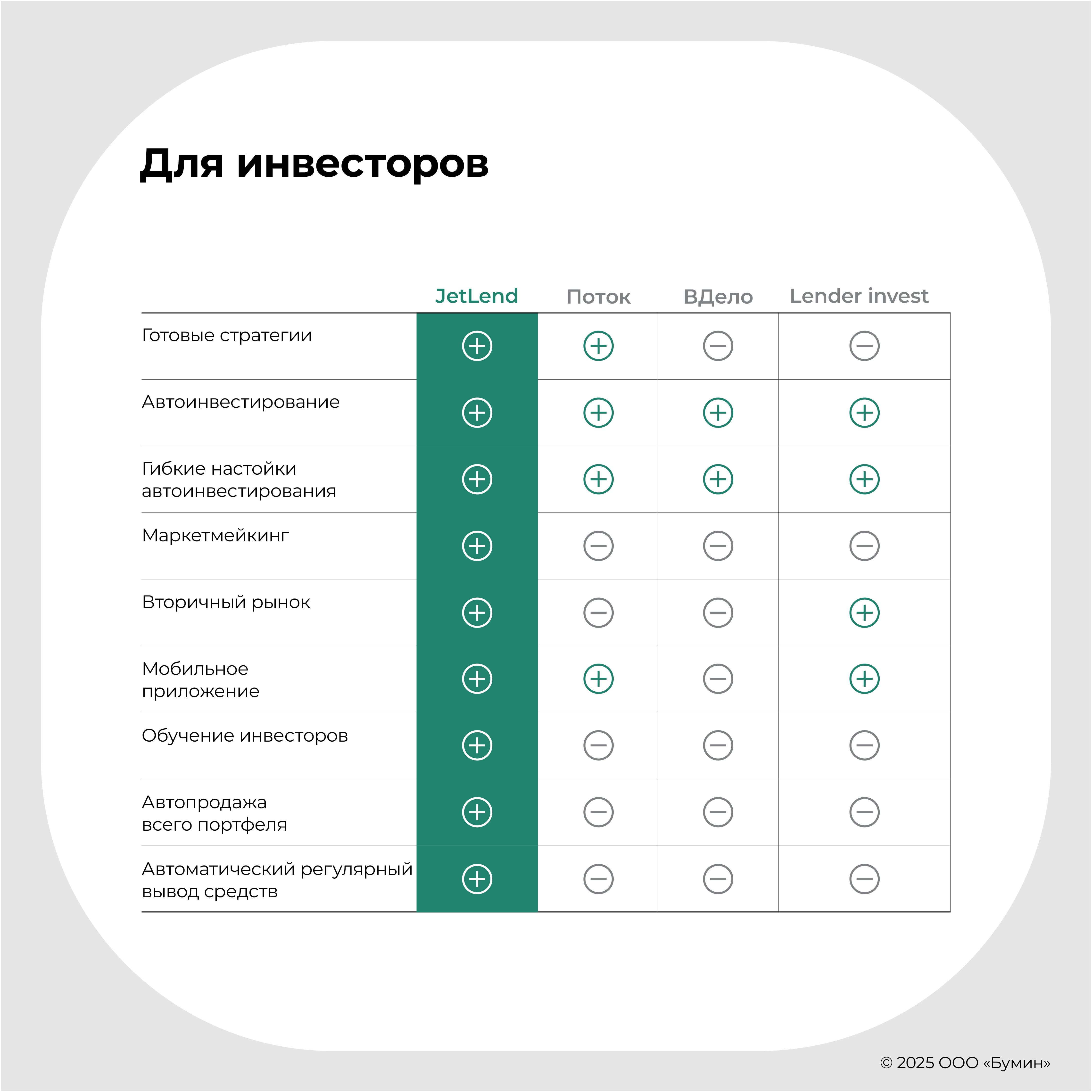

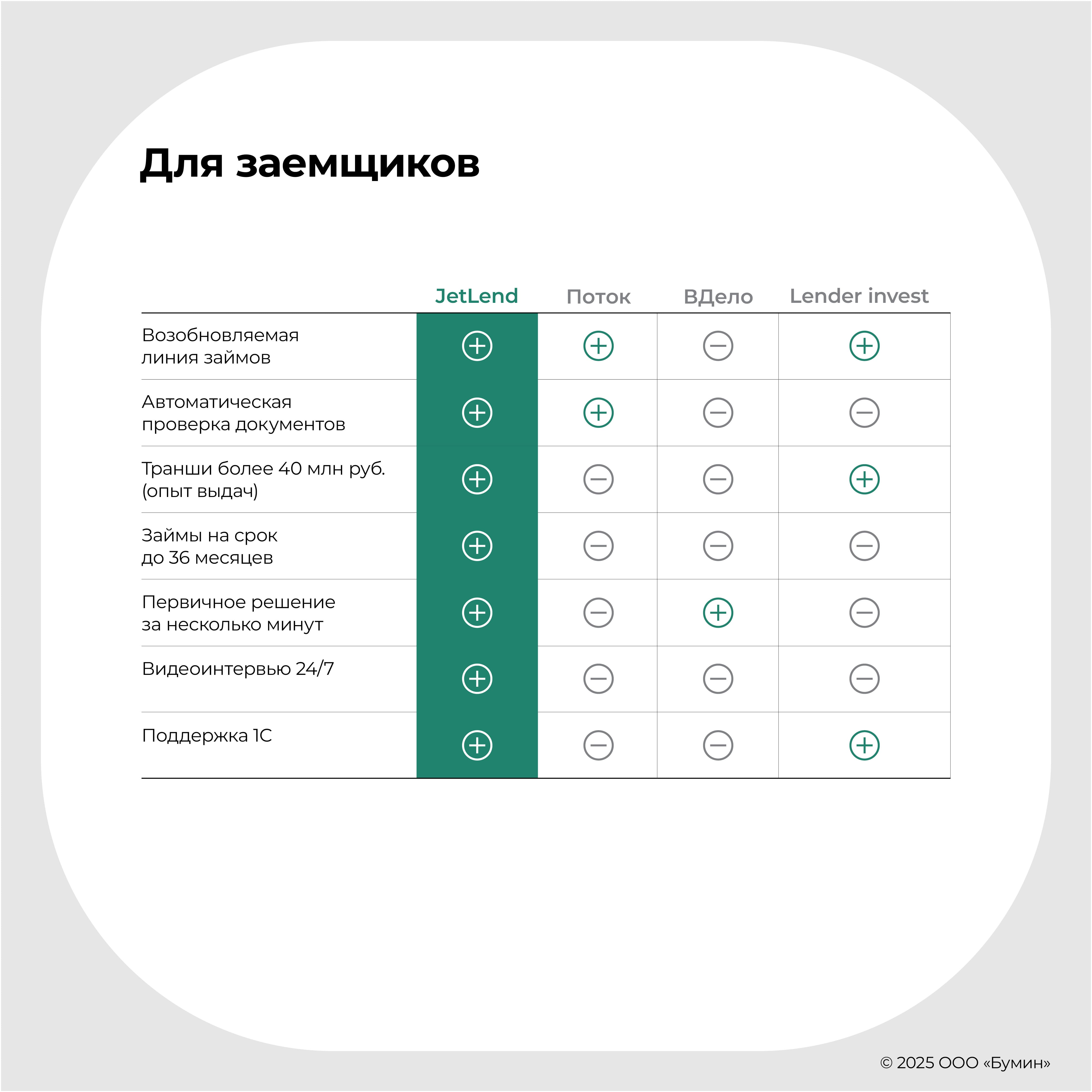

Описание крупнейших краудлендинговых платформ (помимо JetLend):

1. ООО «Поток.Диджитал» (24.7%)

Краудлендинговая интернет-площадка, которая была создана в 2015 г. как банковский продукт «Альфа Групп», в которую входят также «Альфа-Банк», «Альфа-Страхование», «Альфа-Капитал» и др. Миноритарным акционером компании является Московская Биржа.

Минимальная сумма инвестиций на платформе составляет 10 тыс. руб. и инвестор не имеет возможность самостоятельно выбирать заемщика — вложения распределяются автоматически среди не менее чем 20 компаний-заемщиков. Автоматическое распределение предназначено для диверсификации вложений инвестора, а скоринг заемщика на предмет платежеспособности происходит при помощи собственной модели.

2. ООО «ВДело» (10.3%)

Инвестиционная платформа организована в 2020 году. Она служит инструментом получения финансирования субъектами МСП и предназначена для цифровизации долговых финансовых инструментов. «Вдело» является членом ассоциации операторов инвестиционных платформ и резидентом инновационного центра «Сколково».

Платформа в основном специализируется на выдаче займов от 20 дней до 36 месяцев. Инвестирование осуществляется со стороны физических и юридических лиц.

3. ООО «Лендер-Инвест» (2.4%)

Платформа специализируется на выдаче займов поставщикам маркетплейсов, но займы выдаются и представителям других бизнес-моделей.

Минимальная сумма пополнения — 10 тыс. руб., а минимальная сумма инвестирования — 1 тыс. руб. Компания проверяет каждого заемщика и имеет собственную систему скоринга.

Перспективы развития рынка

Акселерация роста на фоне поиска альтернативных источников фондирования и смягчения ДКП

В кредитовании МСП наблюдается положительная динамика несмотря на ужесточение ДКП, однако ожидается, что темпы роста замедлятся в 4 кв. 2024 г. и 2025 г. Такие коррективы были внесены ужесточением нормативов ликвидности для банков, которые стали закладывать в спред не только кредитный риск, но и риск ликвидности. Банковское финансирование перестало быть доступным для представителей МСП.

После снижения привлекательности банковского финансирования бизнесы, у которых была возможность выйти на публичный долговой рынок, сделали это. Однако большая часть субъектов МСП осталась «за бортом». Именно поэтому в конце 2024 года и в течение всего 2025 года ожидается наплыв заемщиков в сегмент краудлендинга.

Помимо ожидаемого в долгосрочной перспективе улучшения макроэкономического фона ключевым для расширения станет рост проникновения краудлендинга в рынок финансирования МСП за счет повышения доверия к финансовому инструменту со стороны инвесторов. Согласно прогнозам BusinessStat, сегмент краудлендинга в период с 2023 по 2028 гг. вырастет в 7 раз до 193.3 млрд. руб. при доле на рынке краудфандинга в 94.4%.

Прогноз финансовых и операционных показателей

После включения ООО «ДжетЛенд» в реестр операторов инвестиционных платформ ЦБ в 2020 году компания вступила в стадию активного развития. В первый же год к платформе присоединилось около тысячи инвесторов, которые профинансировали 92 компаний МСП. Уже в 2023 году количество инвесторов возросло до 49.7 тыc. человек, а количество субъектов МСП, когда-либо финансировавшихся через платформу, увеличилось до 3 тыс. при общем объеме выдач в 11 млрд. руб. Выручка выросла с 10 млн. руб. в 2020 году до 595 млн. руб. в 2023 году.

В связи с ранее упомянутыми факторами, среди которых: переток предприятий с финансовых институтов и публичного долгового рынка из-за включения риска ликвидности в прайсинг, рост самого рынка финансирования МСП и увеличивающееся доверие со стороны инвесторов к краудлендинговым платформам - рынок будет стремительно расти. Ожидается, что «ДжетЛенд» станет ключевым его бенефициаром и поддержит значительное расширение рынка при растущей рыночной доле.

Для целей обзора мы рассматривали прогноз финансовых показателей до 2030 гг. Ожидания по 2024 г. учитывают текущие результаты компании, которые мы можем наблюдать по опубликованной отчетности за 9 месяцев 2024 года согласно РСБУ. Компания лишь недавно начала готовить МСФО отчетность, которая имеет незначительные отличия от показателей в РСБУ. Тем не менее ввиду ограниченности ретроспективных данных по МСФО отчетности, принято решение использовать для прогноза и оценки именно РСБУ отчетность с учетом комментариев компании по управленческим данным.

Операционные показатели

Компания продолжит активно осваивать новые объёмы рынка при сохранении лидерства по выданным займам на платформе

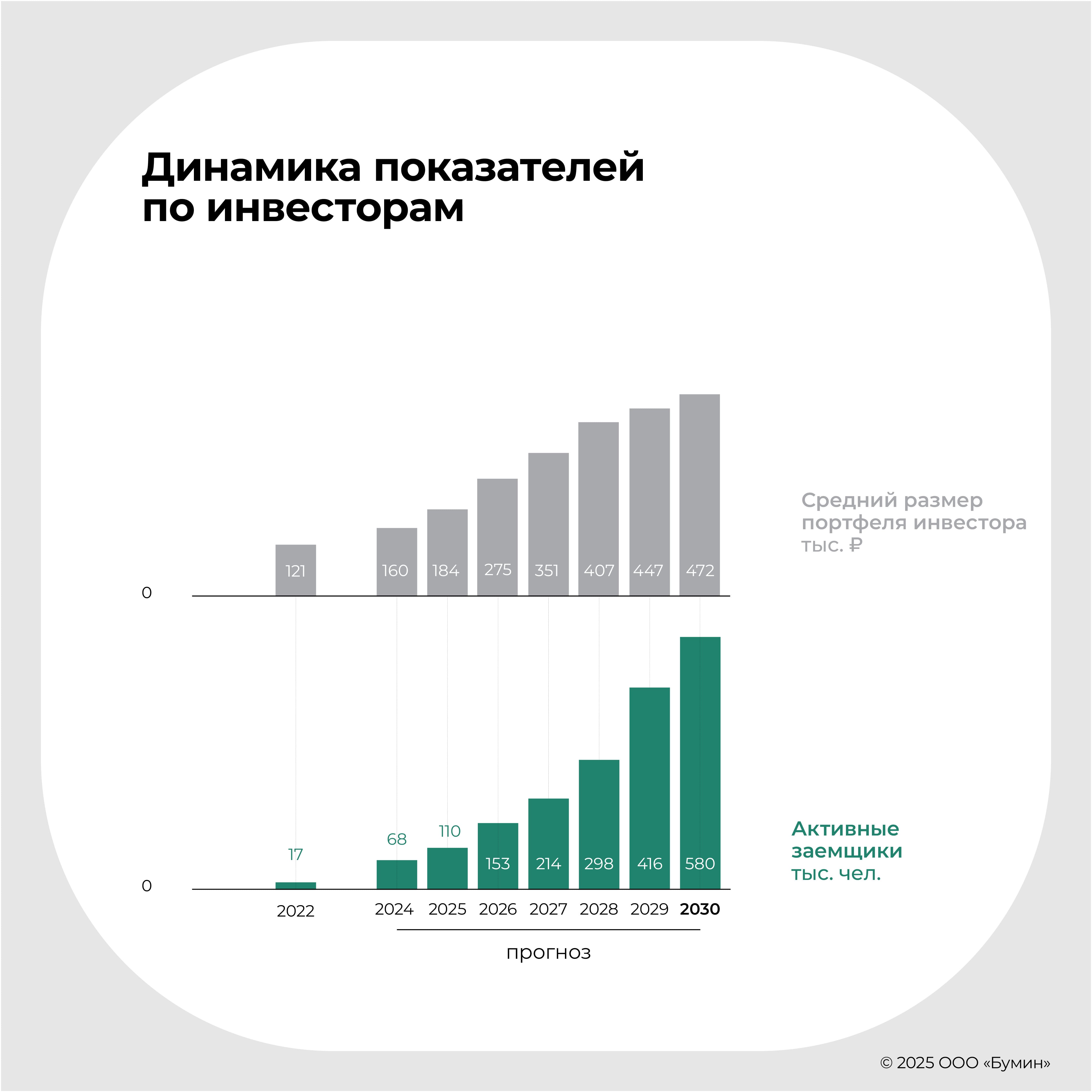

Согласно ожиданиям, в 2024 году число активных инвесторов, имеющих положительный баланс на платформе, составит 68 тыс. человек (+36.8% г-г). При этом средний размер портфеля останется на том же уровне – 160 тыс. руб. Ранее компания наращивала базу 3-х значными темпами, но в условиях жесткой ДКП интерес инвесторов сместился в сторону менее рискованных инструментов, которые дают практически сопоставимую доходность. Мы рассматриваем это как временный фактор, так как в текущих реалиях премии за риск среди МСП повысятся вследствие продолжающегося дефицита ликвидности в банковской системе, что немного сгладит ситуацию по темпам привлечения финансирования в небанковских источниках. Кроме того, мы рассматриваем сценарий, в котором заемщиками на платформе будут выступать более крупные предприятия, неподходящие под критерии МСП, что также повысит инвестиционную привлекательность предлагаемых продуктов.

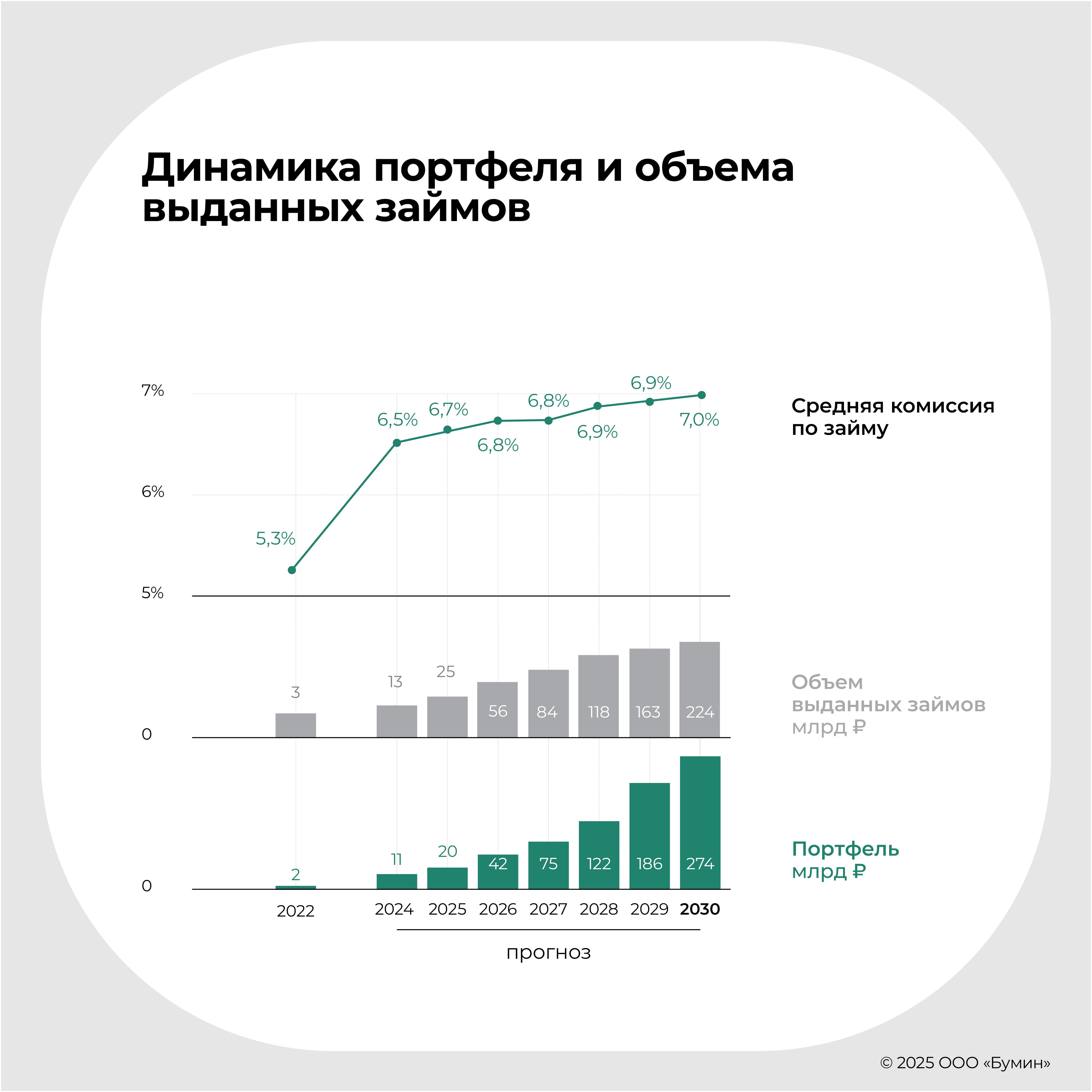

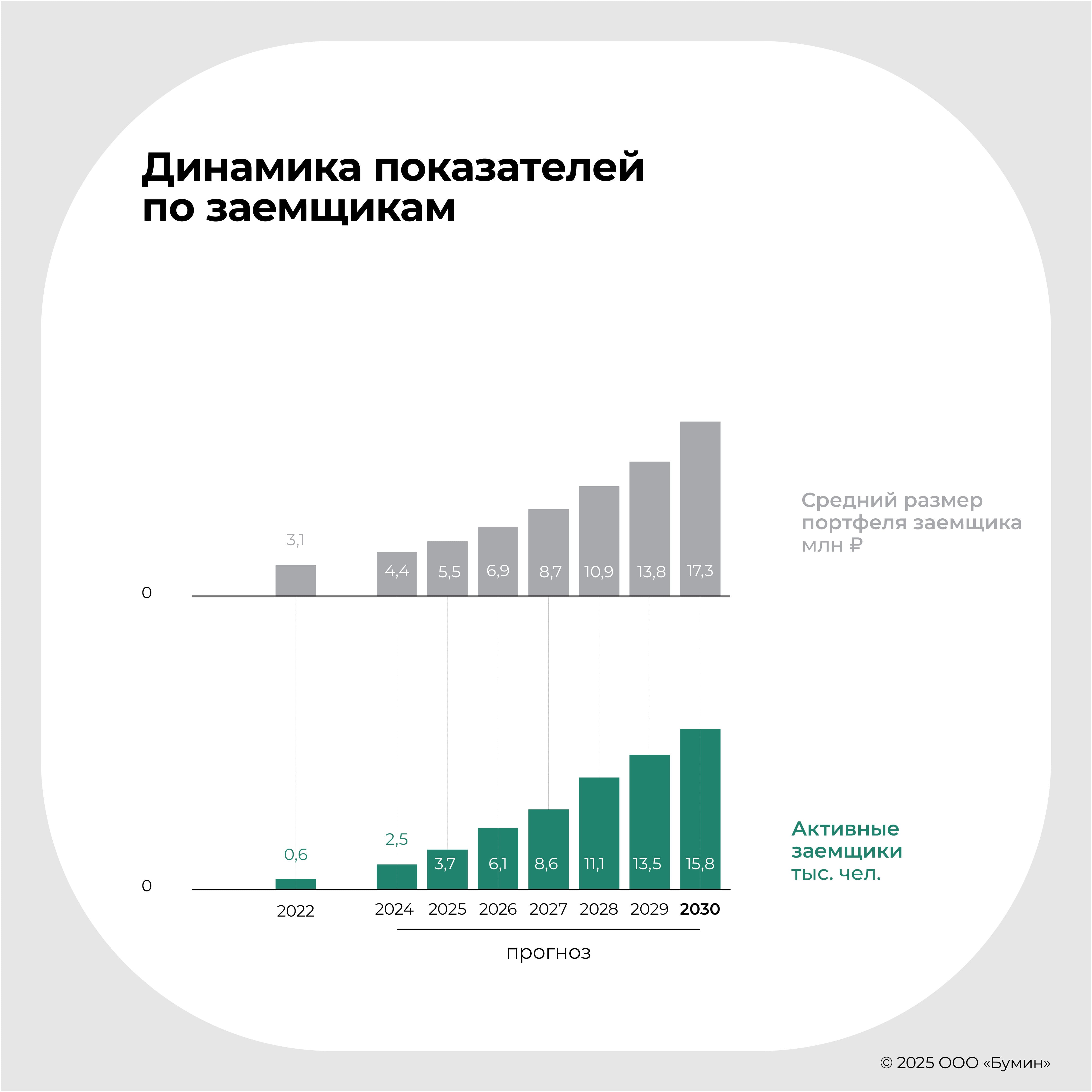

С точки зрения портфеля и объёма выданных займов видим аналогичную траекторию – замедление в 2024 году и увеличение темпов роста, начиная с 2025 года. В рассматриваемом сценарии портфель заемщиков составит 10.9 и 20.2 млрд. руб. на конец 2024 и 2025 гг., соответственно. При этом средний портфель заемщика вырастет до 4.4 и 5.5 млн. руб., соответственно. С учетом среднего срока портфеля заемщика (~1.5 года) мы ожидаем около 25 млрд. руб. выданных займов в 2025 г.

Следует отметить, что выручка Компании полностью состоит из комиссий за выдачу займов, которые варьируются от риск-профиля заемщика, длительности сотрудничества, а также горизонта и объёма привлечения финансирования. Средняя комиссия за выдачу займа выросла с 5.1% в 2021 году до 6.3% на 30.06.2024. Наши ожидания по уровню комиссии на горизонте прогноза – 7.0% к 2030 году, что не является критичным при условии смягчения ДКП и увеличения доли проникновения рынка краудлендинга в структуре финансирования МСП.

Глобально наши прогнозы выглядят следующим образом:

Объём выданных займов – 12.5 млрд. руб. (2024) и 224.0 млрд. руб. (2030); CAGR ’24-’30 = 61.8%;

Средняя комиссия за выдачу займа – 6.5% (2024) и 7.0% (2030); CAGR ’24-’30 = 1.2%;

Число активных инвесторов на платформе – 68 тыс. (2024) и 580 тыс. (2030); CAGR ’24-’30 = 42.9%;

Число активных заемщиков на платформе – 2.5 тыс. (2024) и 15.8 тыс. (2030); CAGR ’24-’30 = 36.0%;

Средний портфель инвестора – 160 тыс. руб. (2024) и 472 тыс. руб. (2030); CAGR ’24-’30 = 19.8%;

Средний портфель заемщика – 4.4 млн. руб. (2024) и 17.3 млн. руб. (2030); CAGR ’24-’30 = 25.9%;

Портфель займов – 10.9 млрд. руб. (2024) и 273.8 млрд. руб. (2030); CAGR ’24-’30 = 71.2%;

Доля Компании на рынке краудлендинга – 46.0% (2024) и 70.0% (2030); CAGR ’24-’30 = 7.2%.

Финансовые показатели

Выручка компании превысит 1 млрд. руб. в 2025 г., при этом целевой уровень EBITDA маржинальности составит 20.9% к 2030 г.

Как мы ранее и отметили, рынок краудлендинга продолжит динамично расти за счет смягчения денежно-кредитной политики и знакомства МСП с альтернативными источниками фондирования. На этом фоне с учетом прогноза операционных показателей мы видим продолжение тенденции по 2-х значным темпам роста финансов Компании. В частности при ожидаемой выручке 812 млн. руб. в 2024 г. мы видим кратный рост объёмов показателя до 15.7 млрд. руб. к 2030 г. Ключевыми драйверами в краткосрочной и среднесрочной перспективе являются ужесточение ДКП, а также продолжающийся дефицит ликвидности в банковской системе на фоне роста потребностей компаний в рефинансировании текущих обязательств.

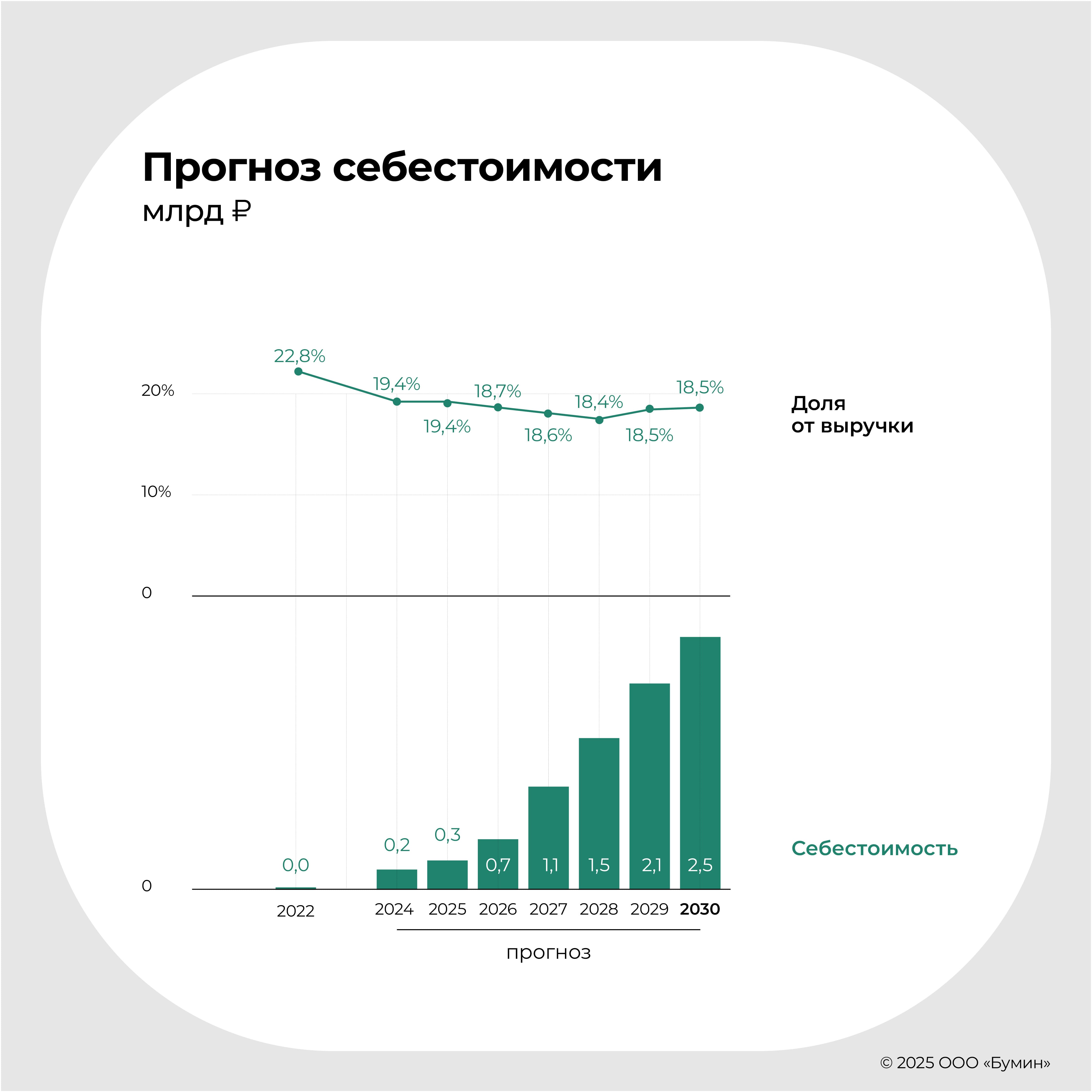

В отчетности компании произошла некая трансформация в период 2021-2022 – если в 2021 г. компания по учету расходовала все в рамках себестоимости продаж, то в следующие годы появилось четкое деление на коммерческие и управленческие расходы, которые как раз и стали основными затратными статьями.

Стоит отметить, что в рамках финансовой отчетности Компания сегментирует расходы на оплату труда в рамках себестоимости, коммерческих и управленческих расходов. Ниже представлена более подробная разбивка расходов на оплату труда (с учетом страховых взносов и резервов по отпускам) по различным статьям отчетности за 2022-2023 (суммарно):

Расходы на оплату труда, включенные в себестоимость: 127.8 млн. руб. (16.9% от выручки в среднем за период);

Расходы на оплату труда, включенные в коммерческие расходы: 127.1 млн. руб. (16.4% от выручки в среднем за период);

Расходы на оплату труда, включенные в управленческие расходы: 60.6 млн. руб. (8.1% от выручки в среднем за период).

Таким образом, совокупно в 2022-2023 расходы на ФОТ Компании не превышали 42% от выручки за этот же период.

Более подробно рассмотрим расходные статьи, включенные в себестоимость. Как мы ранее отметили, ключевой статьей являются расходы по оплате труда, включая страховые взносы, а также резервы по отпускам. Вторичными статьями затрат являются расходы, связанные с сопровождением процесса скоринга заемщиков: расходы на получение кредитных отчетов, проверку заемщиков и распознавание паспортов, которые составили 11 млн. руб. в 2023 г. Также в себестоимости учитываются затраты на ПО и лицензии, расходы на содержание серверов и амортизация нематериальных активов. Компания практически не обладает комплексом основных средств, при этом капитализирует существенную часть затрат на IT-разработки.

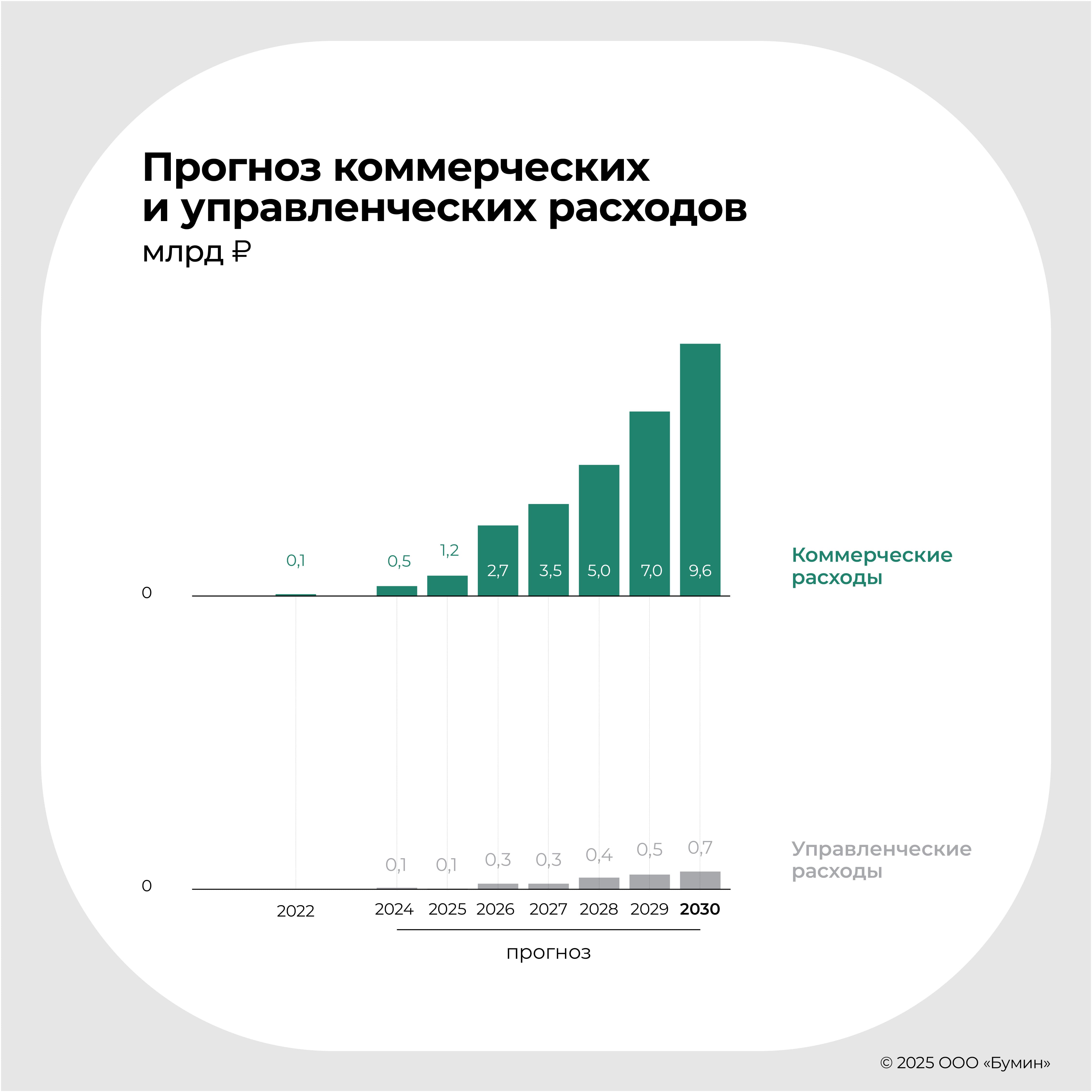

В рамках прогноза по коммерческим и управленческим расходам мы ориентировались на комментарии Компании по плановым затратам на маркетинг, необходимый для привлечения заемщиков и инвесторов, что и будет являться топливом для дальнейшего роста. При этом необходимо отметить, что затраты на маркетинг чувствительная величина, которая может «настраиваться» компанией в зависимости от текущих потребностей. Вполне реалистичен и органический рост без существенных вложений в маркетинговые расходы, так как бизнес «ДжетЛенд» выстроен таким образом, что при кратном увеличении выручки отсутствует необходимость в пропорциональном росте расходов. Управленческие расходы более постоянная величина, которая в меньшей степени зависит от объёмов выручки и проходящих через платформу лидов. Соответственно, по мере роста удельная доля управленческих расходов относительно выручки будет снижаться.

Ключевыми статьями коммерческих расходов являются: (а) маркетинговые затраты, которые ожидаются в размере 381 млн. руб. в 2024 г., и (б) расходы на оплату труда, которые составят 138 млн. руб. по нашему прогнозу. В 2025 г. для поддержания темпов роста Компания закладывает более высокие маркетинговые расходы – в размере 934 млн. руб. Также в структуре затратной части выделяется оплата услуг связи и смс-рассылки.

Ключевой расходной статьей управленческих расходов является ФОТ – ожидаемая величина в 2024 г. составит 63 млн. руб. Кроме того, приблизительно равномерно распределены по доле относительно выручки следующие расходы: расходы на подбор персонала и стажировки, расходы на корпоративные мероприятия, юридические, консультационные услуги и аудит.

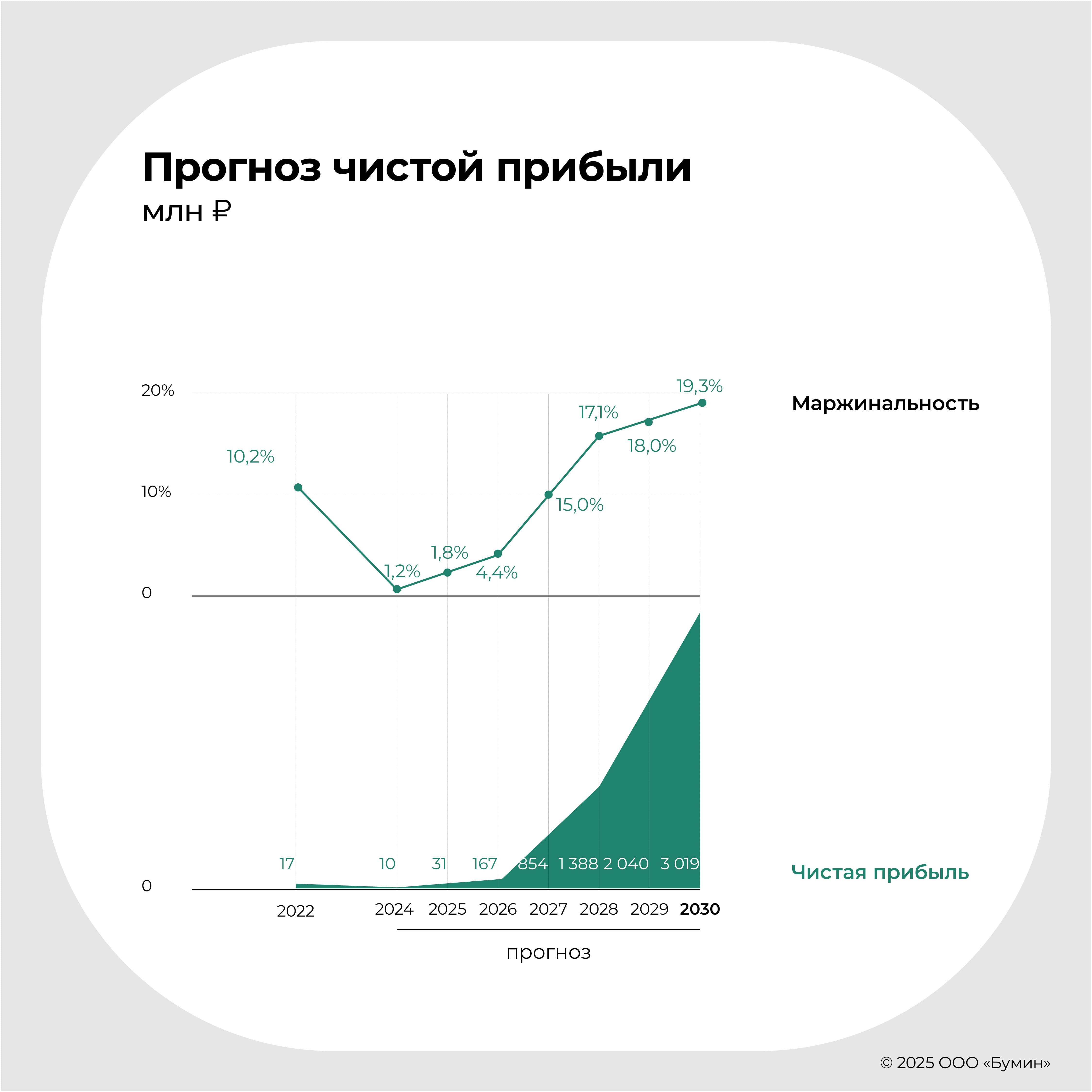

Таким образом, мы ожидаем увидеть снижение по EBITDA маржинальности в этом году относительно более высоких значений в 2022-2023 гг. на фоне низких ставок и роста экономики. В то же время закладываем восстановление маржинальности, начиная с 2026 г. за счет эффекта от масштаба и постепенного сворачивания агрессивной маркетинговой политики. Ожидаем рост маржинальности до 20.9% к 2030 г., при 3.3 млрд. руб. EBITDA.

Стоит отметить, что компания на текущий момент имеет 0% налог на прибыль в связи с резидентством в Сколково. Данный статус может быть утрачен при достижении 1 млрд. руб. выручки и одновременно совокупной прибыли более 300 млн. руб. с момента, когда она достигла этой выручки. Мы ожидаем, что Компания утратит льготу по налогу на прибыль в 2027 г., при этом она может стать участником ОЭЗ «Дубна», которая позволяет резидентам в течение 8 лет платить всего лишь 2% налога на прибыль. Таким образом, в рамках модели мы рассматриваем этот сценарий.

Компания привлекла в конце 2023 года облигационный долг в размере 80 млн. руб. под 21%, а также имела возобновляемую кредитную линию до 10 млн. руб. от Сбербанка. В рамках нашего прогноза ей предстоит обслуживание процентов в размере 17-18 млн. руб. ежегодно в периоде 2024-2026 гг., из которых 16.6 млн. руб. – купоны по облигациям.

В рамках нашего прогноза Компания получит всего 10 млн. руб. прибыли в 2024 г. при маржинальности 1.2%, при этом в 2025 г. маржинальность вырастет до 1.8%, что позволит получить 31 млн. руб. прибыли. Согласно заявлениям компании, она планирует утвердить дивидендную политику, которая предусматривает выплату 25% от чистой прибыли, но по мере роста, ожидаемый коэффициент выплат составит от 50% до 75%.

Оценка компании

Наша pre-money оценка компании (EV) составляет от 8 599 млн. руб. до 9 432 млн. руб.

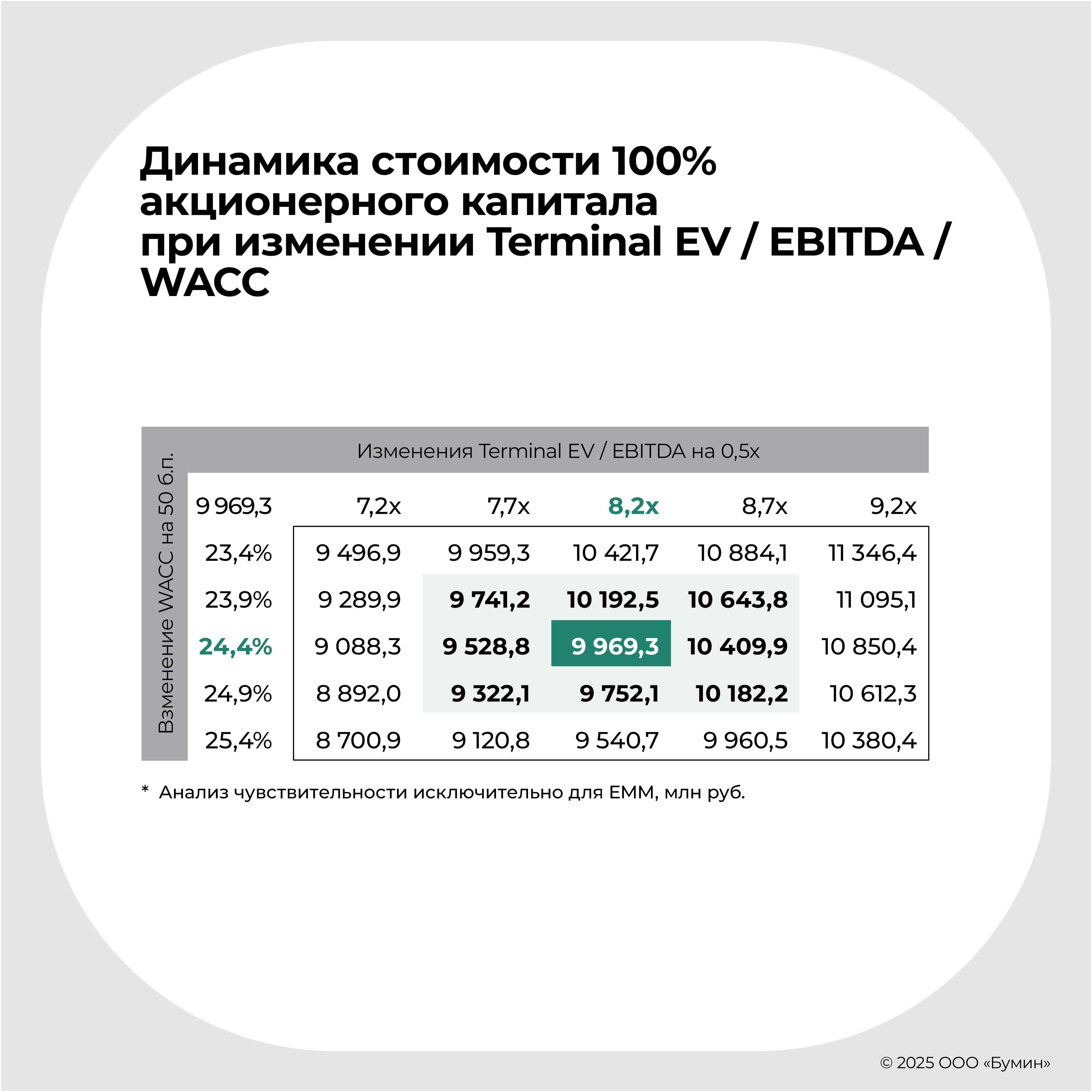

Так как бизнес-модель и сегмент Компании уникальный кейс для IPO не только в РФ рынке, но и в целом зарубежом, мы ориентировались на оценку DCF-методом. Тем не менее в рамках подхода расчета терминальной стоимости мы также рассматривали мультипликаторы сопоставимых компаний на РФ рынке с точки зрения монетизации бизнеса (технологический сектор), где ожидаемый мультипликатор EV / EBITDA ’24 составляет 8.2x. При оценке стоимости компании мы учитывали следующие предпосылки:

Оценка строится на pre-money основе, то есть без учета планируемого привлечения денежных средств;

Средневзвешенная стоимость капитала составляет 24.4%;

Долгосрочная ставка роста составляет 5%;

Используется дисконтирование денежных потоков с учетом mid-year convention;

Чувствительность WACC для оценки +/- 50 б.п., чувствительность долгосрочной ставки роста +/- 25 б.п.

По итогам проведенной оценки мы выбрали средневзвешенный подход к определению стоимости компании с учетом методов Gordon Growth Model (LTGR = 5.0%) и Exit Multiple Method (Terminal EBITDA multiple = 8.2x) с весами 40% и 60%, соответственно. Таким образом, мы отражаем текущие перспективы роста Компании, которые могут быть не учтены прямо в рамках исключительно подхода дисконтирования денежных потоков. В соответствии с нашей оценкой, диапазон стоимости Компании составляет от 8 599 млн. руб. до 9 432 млн. руб. при капитализации от 8 577 млн. руб. до 9 410 млн. руб. Вмененный мультипликатор EV / Revenue ‘ 24 составляет от 10.6x до 11.6x. В качестве доверительного интервала использовались 25-й и 75-й персентили.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

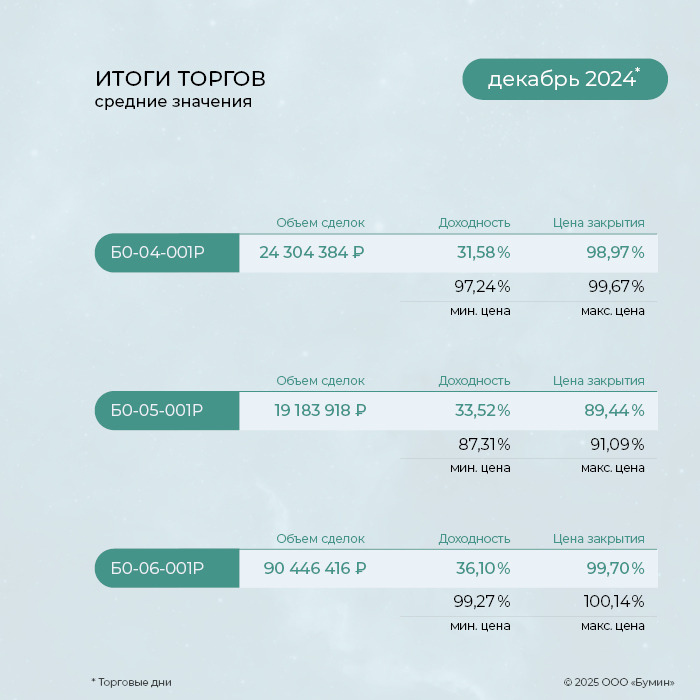

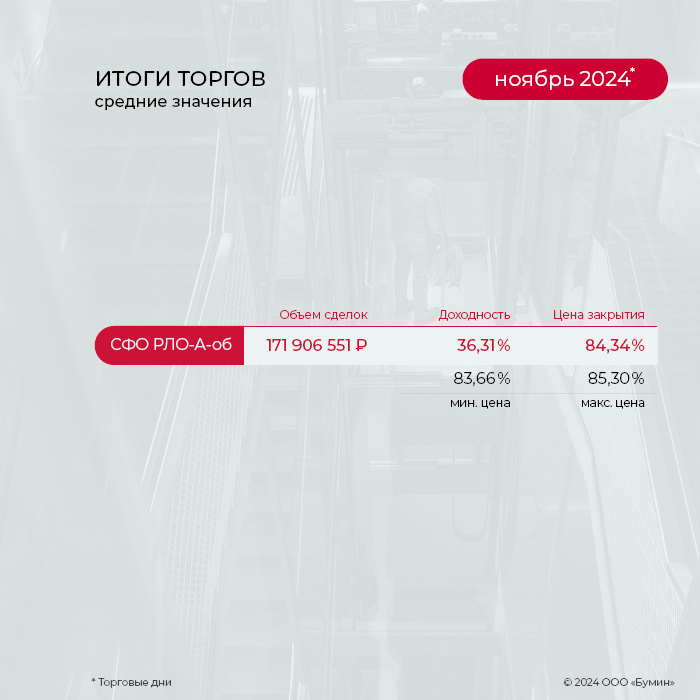

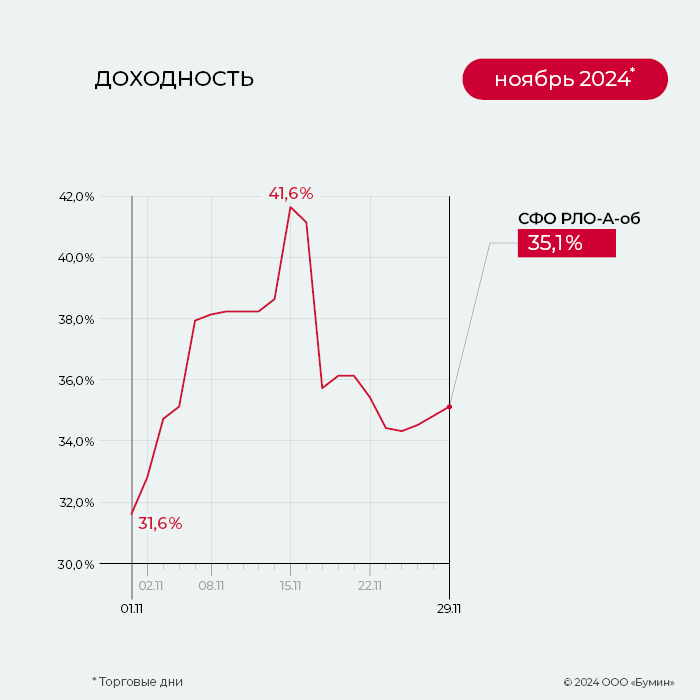

Об итогах торгов на вторичном рынке по шести биржевым выпускам облигаций компании и выплате купонов по четырем бумагам за прошедший месяц — в обзоре Boomin.

Ключевые события

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» по итогам 2024 года получит выручку в размере 2,7–2,8 млрд рублей. Факторинговый портфель компании составит около 2 млрд рублей. Такие цифры в конце декабря прошлого года в интервью Boomin озвучил управляющий партнер компании Алексей Примаченко. Текущий 2025 год эмитент ожидает завершить с выручкой 2,5 млрд рублей, рост к 2024-му составит 30%.

По его словам, в России сложился рынок продавца, что способствует бурному развитию факторинга. «Это мы сейчас выбираем из широкого пула самых качественных клиентов. Причем вопрос ставки даже не стоит, компании готовы занимать по очень высоким ставкам. Но так как мы адекватно взаимодействуем с клиентским полем, то создаем те ставки, которые укладываются в наш спред планового маржинального дохода по бизнес-модели», — подчеркнул глава Global Factoring Network.

Дополнительным толчком к развитию компании в наступившем году будет способствовать новый, шестой по счету, биржевой выпуск облигаций на 150 млн рублей, с которым компания вышла на рынок публичного долга 11 декабря 2024 года.

Итоги торгов

11 декабря, эмитент начал размещение выпуска четырехлетних облигаций серии БО-06-001P объемом 150 млн рублей и купонной ставкой 31% годовых на весь период обращения. Весь объем выпуска был размещен всего за 9 торговых сессий и за 822 сделки.

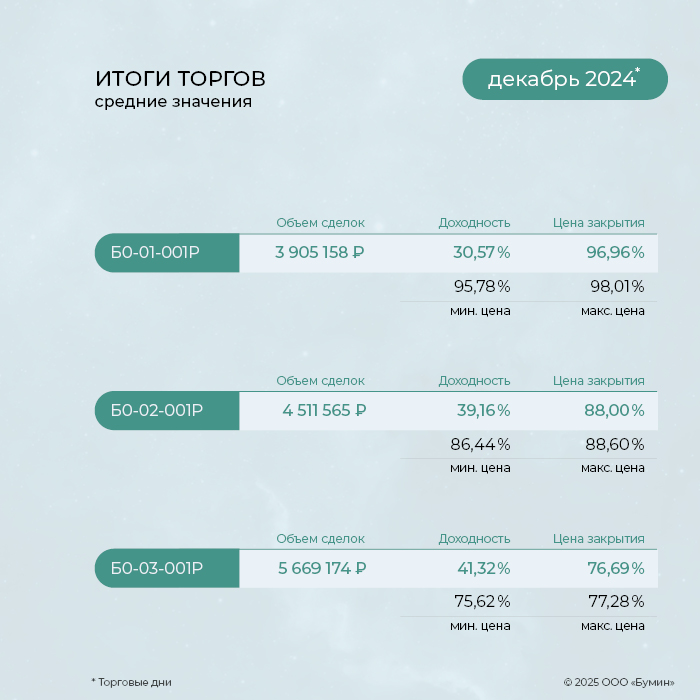

На вторичном рынке объем торгов выпуском БО-06-001P за декабрь составил 90,4 млн рублей. 30 декабря, по окончанию торгов, цену зафиксировали на отметке 100,9% от номинала.

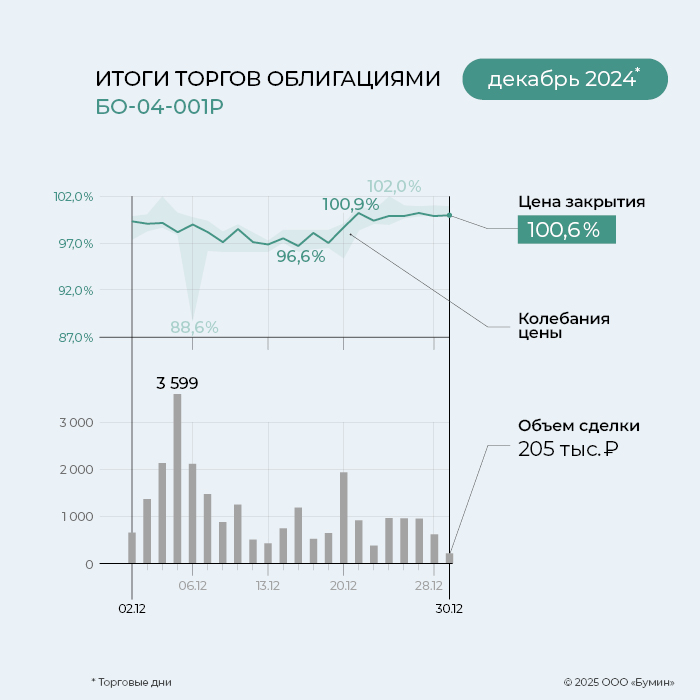

Высокая ликвидность сохраняется у выпуска серии БО-04-001P. Месячный объем торгов составил 24,3 млн рублей, что на 27% выше ноябрьского результата. На конец месяца цена облигаций поднялась до уровней выше номинала. 30 декабря цену зафиксировали на отметке 100,6%.

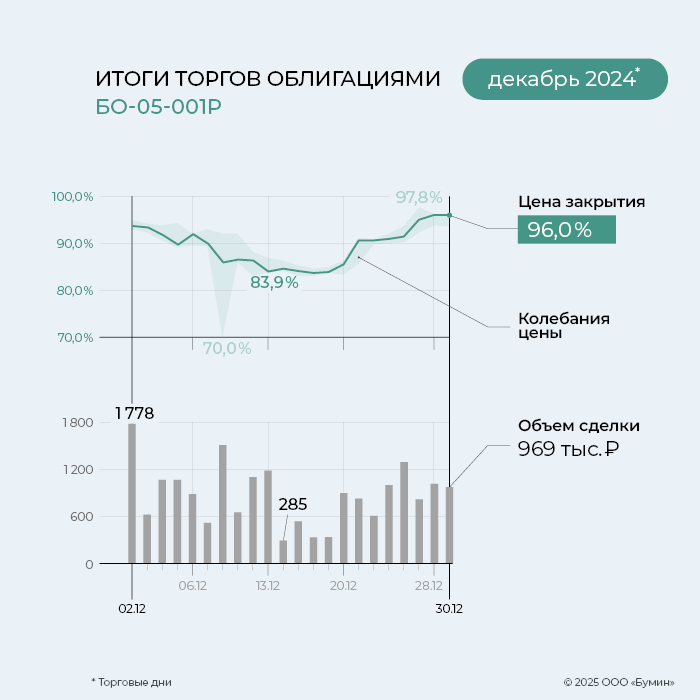

В декабре месячный объем торгов выпуском БО-05-001P составил 19,2 млн рублей. К концу месяца цена облигаций поднялась до 96% от номинала, на 2,3% выше цены 2 декабря.

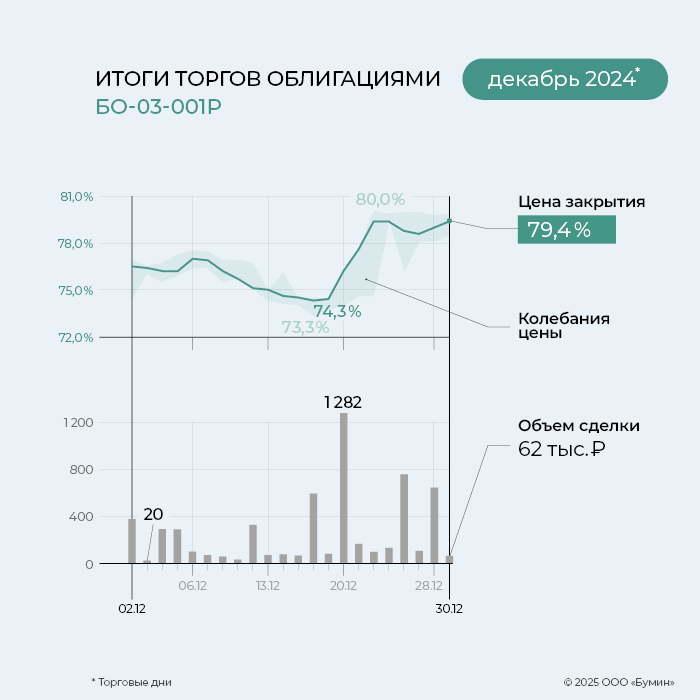

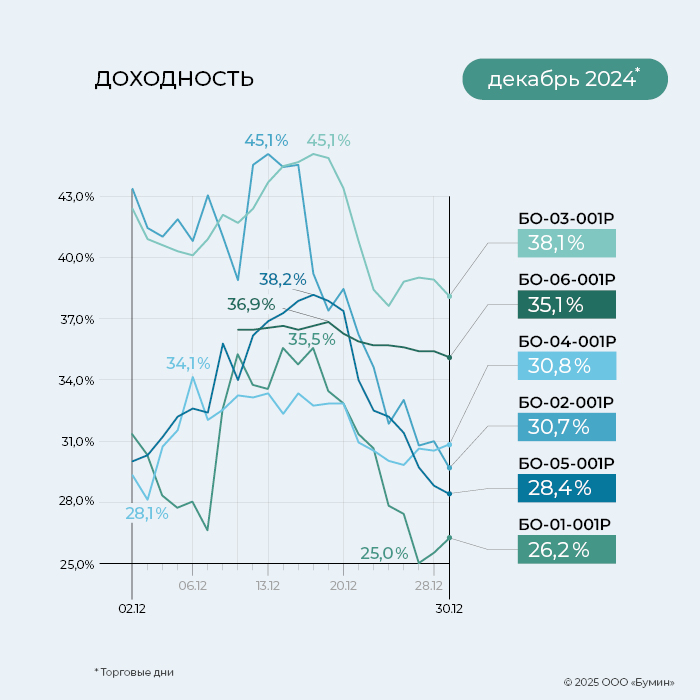

Максимальная средняя доходность среди выпусков эмитента остается у облигаций серии БО-03-001, показатель за декабрь составил 41,32% годовых (плюс 0,47% к результату ноября). Месячный объём торгов увеличился до 5,7 млн рублей (+32%). На конец месяц цена выпуска составила 79,4% от номинала.

Суммарный объем торгов облигациями серии БО-02-001 в декабре составил 4,5 млн рублей (-30% к п.п.). За месяц цена выпуска выросла с 86,1 до 92,3% от номинала. К концу декабря доходность выпуска составила 30,7% годовых.

Месячный объем торгов по выпуску серии БО-01-001 в декабре составил 3,9 млн рублей (-4% к п.п.). За месяц цена облигаций поднялась с 97,2 до 98,4% от номинала. К концу декабря доходность выпуска составила 26,2% годовых. 20 декабря прошла очередная 4-х процентная амортизация, суммарно погашено уже 52% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 4 млн 855 тыс. рублей (25-й купон), по одной облигации — 8,55 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 7 млн 789 тыс. 500 рублей (21-й купон), по одной облигации — 11,93 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (17-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 24,76% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 3 млн 52 тыс. 500 рублей (12-й купон), по одной облигации — 20,35 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонных периодов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма выплат по четырем биржевым выпускам составила 17,5 млн рублей.

В обращении находится шесть выпусков биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 774 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

23 декабря 2024 г. факторинговая компания Global Factoring Network завершила размещение шестого выпуска биржевых облигаций. В период высоких ставок, жесткой ДКП и падения рынка ВДО размещение менее, чем за две недели, — практически предновогоднее чудо. О том, что дает эмитенту уверенность в возможности компании обслуживать ставку 31%, о развитии рынка факторинга, предварительных итогах 2024-го и планах на 2025 г. — в интервью Boomin с управляющим партнером Алексеем Примаченко.

— В 2020 г. во время пандемии факторинговая отрасль стала одной из немногих бенефициаров экономического кризиса. Сейчас то же самое?

— Да, когда на рынке сложные условия, это означает, что где-то прибывает, где-то убывает. В условиях турбулентности и жесткой ДКП всегда наблюдается рост спроса на услуги факторинга. Прогноз по портфелю факторинговых компаний увеличен с 2,7 трлн до 3,2 трлн рублей на IV квартал. За последние два года количество клиентов на рынке факторинга увеличилось с 11 тыс. до 20 тыс., только за III квартал у факторов появилось почти 4 тыс. новых клиентов.

Всегда, когда сложно, факторинг — это плечо, которое наш продукт предоставляет в помощь другим отраслям. Соответственно, и спрос на эти услуги кратно возрастает, особенно если банки не кредитуют, это вообще единственно возможный оперативный способ финансирования. В период, когда большинство рынков «падает», факторинговая отрасль — это «тихая гавань», где, наоборот, происходит контрцикличный рост. И сейчас мы видим, как активно выходят на биржу факторинговые компании — это их время, их «звездный час». Например, «Рови Факторинг» привлек миллиард на Мосбирже всего за один день. И вообще то, что Т-банк купил эту компанию за большие деньги и активно начал развивать этот сегмент, — хороший показатель для всей отрасли.

Какая из отраслей у нас растет при учете высокой базы на 53% в год? При этом она показывает рост маржинальности, рост прибыли, рост в числе количества клиентов. За 25 лет мы доросли до 2 триллионов, и только за последний год факторы плюсом сделали еще триллион.

— Что вы думаете про активный выход факторинговых компаний на биржу?

— Когда на рынке всё хорошо, то неважно, в какую отрасль ты вкладываешь деньги, потому что всё растет. Денег много, они «дешевые», любые ошибки и неэффективность прощаются и покрываются тем, что можно сколько угодно дешево занять. Когда рынок «сложный», когда нет «длины» заимствований, когда финансовые ресурсы стоят дорого, нужно обращать внимание на те отрасли, которые в таких условиях могут себе позволить развиваться — это факторинг, коллекшн, IT, а также всё, что связано с повседневным потребительским спросом, прежде всего, в сегментах «люкс» и «эконом» — кризис, всегда бедные беднеют, богатые богатеют.

— Какие предварительные показатели работы по итогам 2024 г. демонстрирует ГФН?

— В условиях бурного роста факторингового рынка мы, как всегда, его даже немного опережаем. За девять месяцев 2024 г. мы выполнили годовой план. Прогнозная выручка по итогам года составит 2,7–2,8 млрд рублей, а портфель приблизится к 2 млрд рублей. На 2025 г. у нас запланирован рост выручки на 30%, что составит 2,5 млрд рублей.

— Как вам и вашим клиентам живется период высоких ставок?

— Как раз факторам живется хорошо. Сейчас — рынок продавца, то есть это мы выбираем из широкого пула самых качественных клиентов. Причем вопрос ставки даже не стоит, компании готовы занимать по очень высоким ставкам. Но так как мы адекватно взаимодействуем с клиентским полем, то создаем те ставки, которые укладываются в наш спред планового маржинального дохода по бизнес-модели.

Если говорить про ставки по облигациям, то здесь баланс также не нарушен. Например, шестой выпуск, который мы разместили под 31% годовых, к нашей общей средневзвешенной ставке по портфелю фондирования, которая сейчас составляет 19%, это даст плюсом только 1%, то есть средневзвешенная ставка будет 20%. Размещение таких небольших выпусков позволяет нам очень плавно маневрировать по средней ставке.

Конечно, рост стоимости финансирования мы мгновенно перекладываем в стоимость наших тарифных услуг. Сейчас это происходит опережающими темпами, так как очень высок спрос. И компании готовы брать за очень дорого, поскольку других вариантов просто нет: все крупнейшие банки финансируют уже под 30% годовых, и то — если финансируют.

— Какие у вас планы на ближайшее будущее?

— В этих условиях мы остаемся верны своей стратегии: оставаться в тех же сегментах, в тех же продуктах и консервативно выбирать самых качественных клиентов, которые сейчас пришли к нам из банков, потому что те просто не кредитуют. Кроме того, 60% дебиторской задолженности застраховано, что увеличивает нашу защиту от рисков.

В 2025-м планируем делать всё то же самое — ничего нового, не распыляться, но суперкачественно, с хорошей маржинальностью. По нашим прогнозам, это позволит нам вырасти на 30-40%. Мы понимаем, что сейчас время огромного спроса и надо ловить момент. Было бы глупо в период кризиса рисковать, выходить в новые сегменты, если сейчас рынок, не увеличивая расходы на персонал и ни на что другое, дает тебе возможность расти двукратно, в два раза больше зарабатывать и в два раза меньше рисковать.

— А что касается привлечения фондирования, какие у вас планы?

— В последние полтора-два года мы осуществляли активный переход на биржевые облигации — это ключевая основа нашей ресурсной базы.

Что касается других финансовых инструментов, то мы как занимались ЦФА, так и продолжим заниматься. «Атомайз», с которым мы сотрудничаем, интегрируется с платформой Т-банка, соответственно, мы активно будем работать с их аудиторией. Начнем уже с февраля. Также мы сейчас активно взаимодействуем с Мосбиржей, с ее подразделением ЦФА, которое пока в начале пути — будем идти по нему вместе с ними. Еще два года назад мы говорили, и сейчас повторим, что за ЦФА большое будущее.

Смотрим в сторону других инновационных финансовых продуктов, сотрудничества с Санкт-Петербургской биржей — они в разработке. Для нас основной источник роста — это фондирование, поэтому мы активно занимаемся его диверсификацией.

— Что бы вы хотели пожелать читателям Boomin перед Новым годом?

— Мы живем в интересный период — это время больших возможностей для тех, кто верит в свои силы, обладает терпением, разумом и критическим мышлением. Оно открывает огромные возможности для тех, кто уверен в своем бизнесе, горит им, занимается им каждый день. И это приносит свои плоды. В турбулентное время именно эти качества позволяют держаться на плаву и даже расти. Выражаю большую благодарность всем нашим инвесторам, которые внимательно за всем следят, понимают ситуацию в различных отраслях и перспективы инвестирования в них. Нам очень приятно видеть, что наши выпуски пользуются популярностью, и мы с оптимизмом смотрим в 2025 год. Будем продолжать вносить свой вклад в экономику и помогать нашим клиентам расти, развивая при этом опережающими темпами нашу компанию — и по прибыли, и по выручке. Это позволит нашим инвесторам участвовать в процессе роста и получать свою прибыль в будущем.

Самая темная ночь всегда перед рассветом. Я считаю, что рассвет уже наступает, и мы с оптимизмом смотрим в 2025 год. Будьте здоровы, уделяйте время своим детям, всего самого хорошего вам и вашим семьям в следующем году! С наступающим Новым годом!

26 декабря Банк России отозвал лицензию у коммерческого банка «Гарант-Инвест». Руководство Финансово-Промышленной Корпорации «Гарант-Инвест» поясняет, что банк является отдельной частью бизнеса акционеров ФПК «Гарант-Инвест» и отзыв лицензии на прямую не влияет на основной бизнес и деятельность АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — биржевого эмитента, владельца, девелопера и управляющего коммерческой недвижимостью в Москве. Данная ситуация не затрагивает интересы и права владельцев облигаций эмитента и кредиторов. Все обязательства будут по-прежнему выполняться в полном объеме.

Таким образом отзыв лицензии у коммерческого банка «Гарант-Инвест» не повлияет на способность обслуживать долговую нагрузку. Все обязательства по банковским кредитам, а также биржевым облигациям будут выполняться в прежнем режиме.

Эмитентом облигационных выпусков является АО «Коммерческая недвижимость ФПК «Гарант-Инвест», которая владеет и управляет портфелем из 16 современных многофункциональных и торговых центров, посещаемость которых превышает 39 млн человек в год. Стоимость активов эмитента в размере 49 млрд. руб.превышает все долговые обязательства, которые на текущий момент составляютменее 33 млрд. руб.

Представители эмитента, пояснили, что банковская деятельность не связана с девелоперским бизнесом ФПК «Гарант-Инвест». Банк и Коммерческая недвижимость ФПК "Гарант-Инвест" операционно разделены: основные денежные потоки проходят через банки-кредиторы (СБЕР, ВТБ, ГПБ, ПСБ и т.д.). Объем оборотов компании, проходящих через счета в КБ «Гарант-Инвест» составляют менее 5% от общего объема ее оборотов. 100% всей арендной выручки поступают на счета «внешних» банков, в соответствие с условиями кредитных договоров. На них же и на держателей облигаций приходится 99% долга коммерческой недвижимости ФПК «Гарант-Инвест». Все финансовые показатели АО «Коммерческая недвижимость ФПК «Гарант-Инвест» основываются только лишь на деятельности компании и не включают показатели КБ «Гарант-Инвест».

Коммерческая недвижимость генерирует постоянный денежный поток от 450 арендаторов, позволяющий своевременно обслуживать долговую нагрузку. В настоящее время уровень вакантности в торговых центрах, принадлежащих ФПК «Гарант-Инвест» составляет всего 1,87%, что значительно ниже среднерыночного показателя. Торговые центры работают совершенно обособленно от банка «Гарант-Инвест» и обеспечивают устойчивые доходы, особенно сейчас, перед новогодними праздниками».

Справка:АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — владелец, девелопер/редевелопери управляющий коммерческой недвижимостью в МосквеВсобственность компании входят: ТК «Галерея «Аэропорт», ТРК «Москворечье», ТЦ «Ритейл Парк», ТДК «Тульский», ТЦ «Коломенский», ТРК «Пражский Град», ТРК «Перово Молл», сеть районных торговых центров «Смолл», многофункциональное здание в центре Москвы, девелоперский проект многофункционального комплекса WESTMALL. ПортфельФПК «Гарант-Инвест» включает 450 арендаторов. НКР в мае 2024 г. подтвердило кредитный рейтинг ФПК «Гарант-Инвест» на уровне BBB.ru со стабильным прогнозом. Также эмитент имеет кредитный рейтинг от НРА на уровне ВВВ|ru| с позитивным прогнозом.

Показатель EBITDA за девять месяцев 2024 г. составил 3,26 млрд рублей, показав рост на 26% относительно аналогичного периода прошлого года. Выручка за этот период достигла 2,33 млрд рублей. Ожидается, что по итогам 2024 г. выручка ФПК «Гарант-Инвест» от аренды достигнет 3,5 млрд рублей, от финансовых активов — 1,5 млрд рублей. EBITDA составит 4,5 млрд рублей. Посещаемость 16 торговых центров компании общей площадью 127 тыс. кв. м составит около 40 млн человек (2,5 млн уникальных посетителей).

Динамика основных финансовых показателей по РСБУ компании «Альфа Дон Транс» за III квартал 2024 г. — в аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

ООО «Альфа Дон Транс» — один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья — опубликовал операционные и финансовые результаты деятельности, подготовленные в соответствии с Российскими стандартами бухгалтерской отчетности (РСБУ) за период, закончившийся 30 сентября 2024 г.

Ранее мы публиковали актуализированный обзор состояния компании по итогам II квартала 2024 г. С точки зрения финансовой устойчивости мы продолжаем позитивно смотреть на организацию, несмотря на серьезное отклонение от плановых результатов ввиду продолжающегося стресса на рынке перевозок автотранспортом. Облигации «Альфа Дон Транса» торгуются на уровне 42-44% YTM, при этом доходность к оферте превышает 70%.

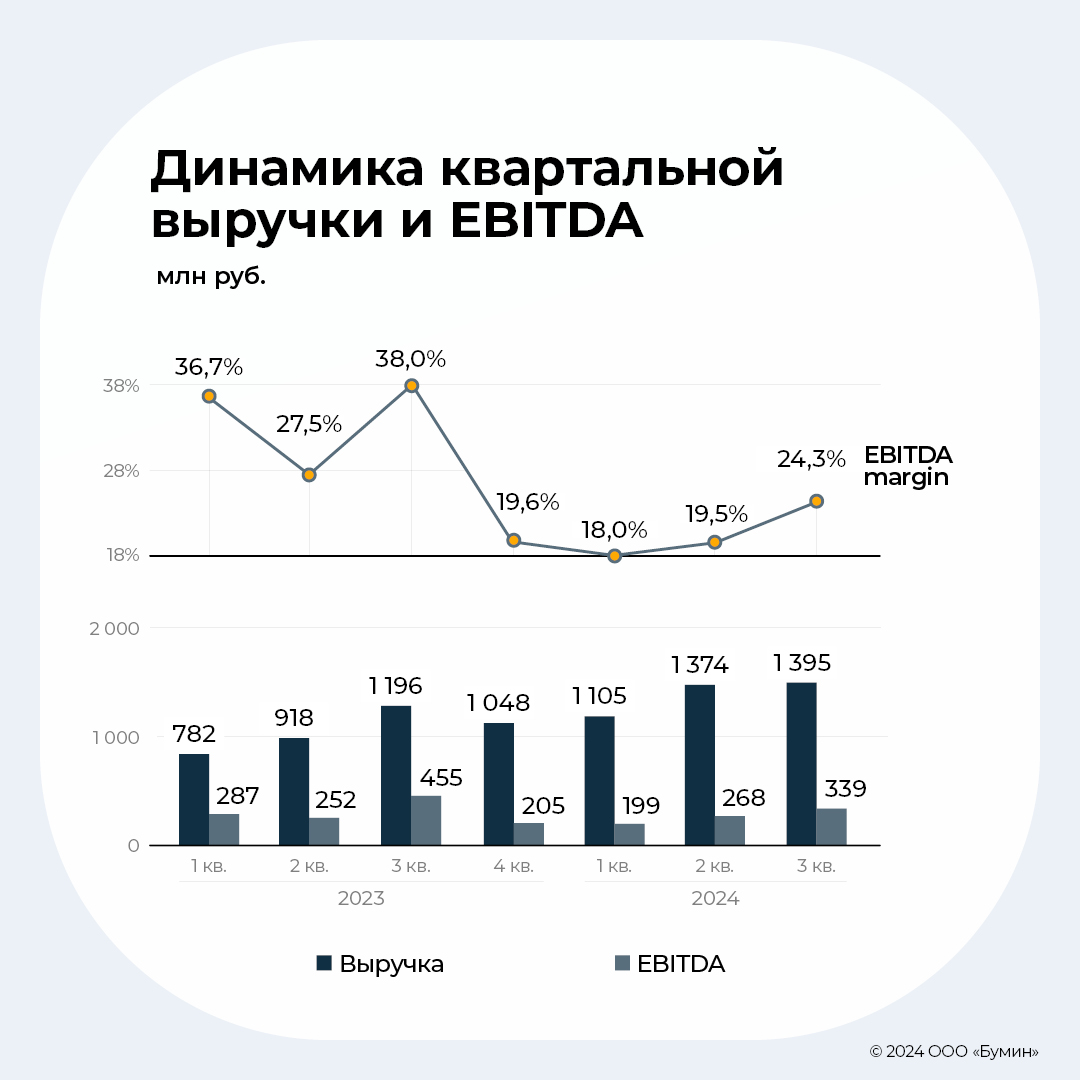

Восстановление показателей продолжается, но медленнее, чем ожидалось — 3,9 млрд рублей выручки при 0,8 млрд рублей EBITDA.

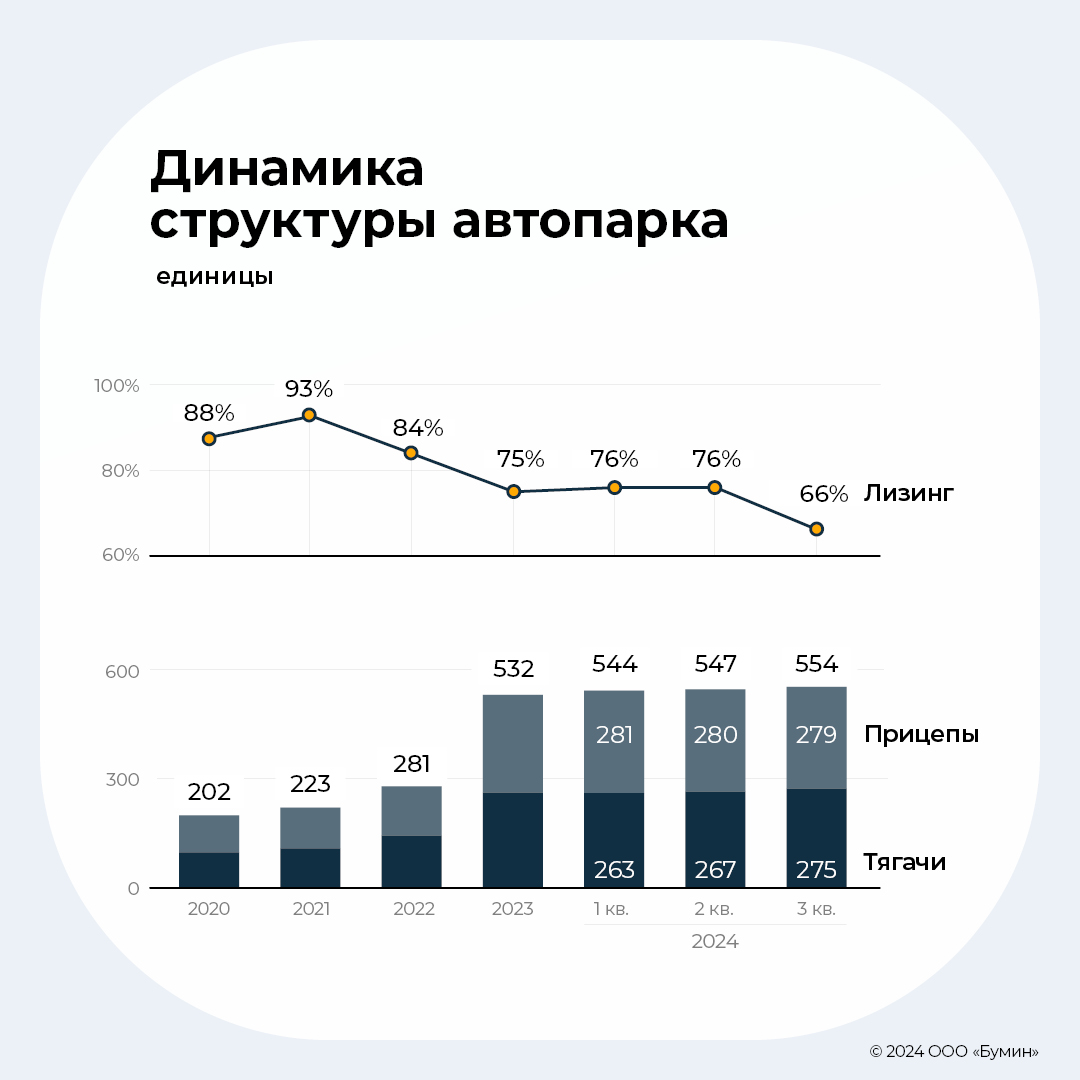

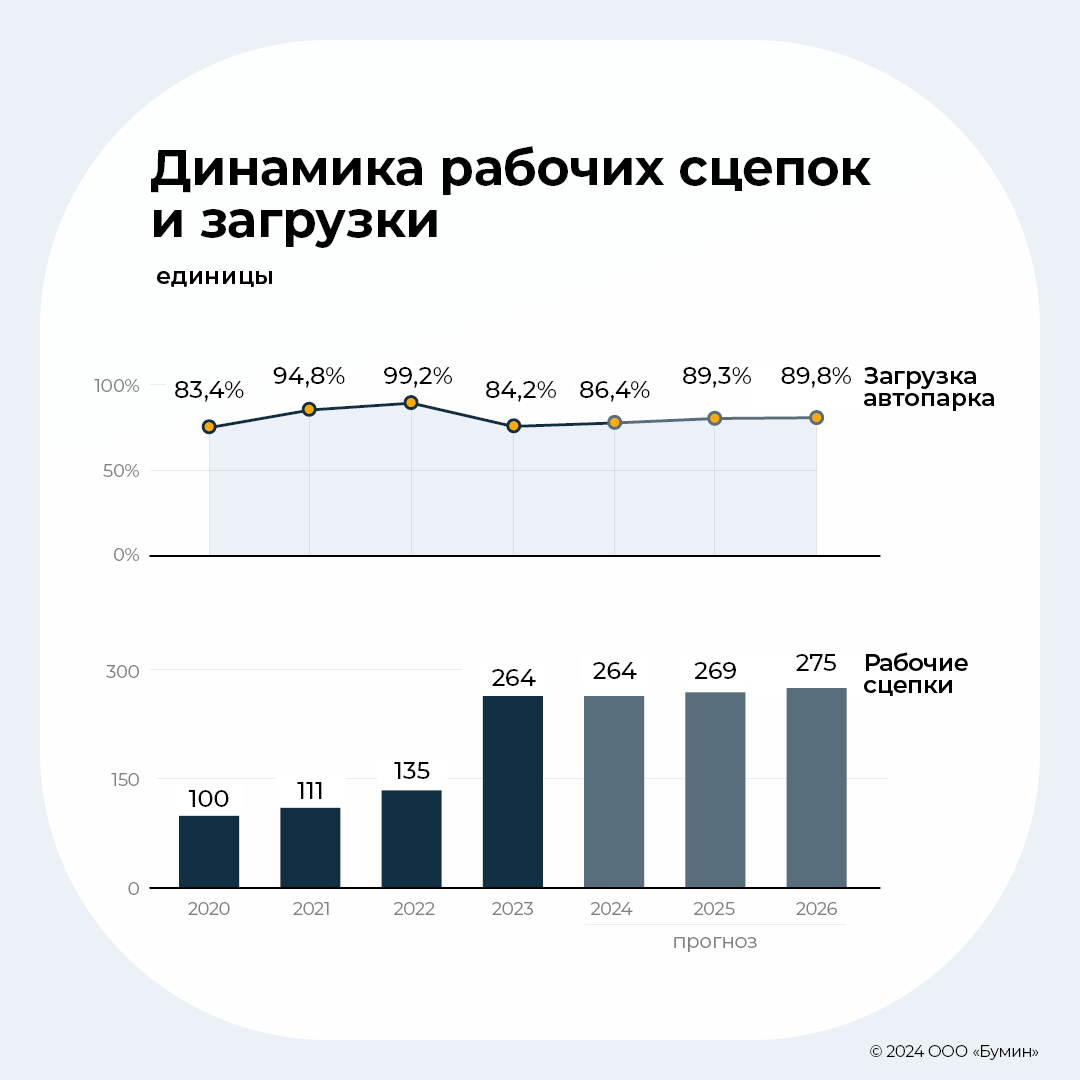

Компания сохраняет высокие темпы роста выручки, связанные с кратным увеличением автопарка в 2023 г., эффект от ввода которого реализуется уже в текущем году — 90% загрузки автопарка по итогам девяти месяцев 2024 г. (+5.5 п.п. YTD[1]

). Выручка за девять месяцев 2024 г. составила 3,875 млн рублей (+34% к аналогичному периоду прошлого года (АППГ)[2]) при EBITDA маржинальности 21% (-13 п.п. к АППГ). Стоит отметить, что EBITDA маржинальность III квартала рекордная в 2024 г. (24%) на фоне стресса рынка в первом полугодии. Тем не менее, компания не смогла выйти в чистую прибыль и зафиксировала убыток в размере 16,5 млн рублей в III квартале при совокупном убытке за девять месяцев 2024 г. в размере 164 млн рублей. Если ранее мы ожидали сезонного всплеска спроса на перевозки сельскохозяйственных культур и восстановление тарифов на перевозки, то сейчас смотрим более скептично с учетом комментариев менеджмента по сохранению чистого убытка по результатам 2024 г.

На операционном уровне компания продолжает показывать рекордные результаты — 46 млн км пробега с долей груженого пробега на уровне 74%.

На 30 сентября 2024 г. автопарк компании представлен 554 единицами техники, включая тягачи и прицепы (+7 ед. к-к). Доля собственного автопарка выросла до 34% (+10 п.п. к-к) вследствие значимого погашения договоров лизинга в III квартале. Пробег по итогам периода составил 46 018 тыс. км, что превышает аннуализированный показатель 60 000 тыс. км (+43% г-г). Доля груженого пробега остается на адекватном уровне — 74%, при этом загрузка автопарка с начала года выросла на 5,5 п.п. до 89,8%. «Альфа Дон Транс» успешно адаптировался к негативной конъюнктуре рынка, которая выразилась в снижении тарифов на перевозки нерудной продукции, а также сельскохозяйственных культур. Продолжение роста операционных показателей — индикатор потенциального роста показателей рентабельности в случае нормализации рыночных ставок.

В III квартале компания снизила общий долг на 337 млн рублей, из которых 162 млн рублей — банковские кредиты. Таким образом, долговая нагрузка находится на адекватном уровне.

На 30 сентября 2024 г. организация исполнила обязательства перед лизингодателями на сумму 905 млн рублей (76% от всего объема платежей в 2024 г.). Отношение Чистого долга к операционной прибыли за предыдущие 12 месяцев составило 2.0x (3.6x при расчете уровня Чистого долга к EBITDA). Мы ожидаем улучшения показателя до 1.3x на фоне погашения кредитных обязательств (до 2.9x при расчете уровня Чистого долга к EBITDA). Согласно нашей оценке объем долга снизится на 15%, до 3,2 млрд рублей, на конец 2024 г. При этом компания пересмотрела планы по наращиванию автопарка в 2025-2026 гг.

Ключевые квартальные финансовые показатели III квартала 2022-го — III квартала 2024 гг.

Показатель

Ед. изм.

3Q2022

3Q2023

3Q2024

LTM

Выручка

млн рублей

731

1 196

1 395

4 923

Валовая прибыль

млн рублей

231

378

212

587

Валовая маржа

%

32%

32%

15%

12%

EBITDA

млн рублей

-

455

339

1 011

Амортизация

млн рублей

-

(119)

(182)

(631)

Операционная прибыль

млн рублей

208

337

157

380

Чистая прибыль

млн рублей

147

214

(17)

(200)

Чистый долг

млн рублей

59

158

776

776

ЧД / Операционная прибыль LTM

x

-

0.2x

2.0x

2.0x

Капитал

млн рублей

311

850

674

674

Основные средства

млн рублей

1 312

2 943

3 703

3 703

На фоне risk-off sentiment на рынке выпуск облигаций компании торгуется с существенной премией к сопоставимым выпускам.

Облигационный долг компании представлен одним выпуском (ALDOTR 18 09/21/27 1P01) объемом 300 млн рублей с ежеквартальным 18%-м купоном и call-опционом в сентябре 2025 г. С учетом активной распродажи на рынке G-spread облигаций эмитента превысил 2 100 б.п., доходность выросла до 43% YTM (70%+ YTC). Мы не видим значимых кредитных рисков на текущий момент, а с учетом незначительной доли облигаций в структуре долгового портфеля не предполагаем и препятствий для обслуживания обязательств. Тем не менее, компании предстоит пересмотр кредитного рейтинга в декабре, где мы не исключаем потенциального снижения ввиду ухудшения показателей по маржинальности и роста долговых метрик.

Обзор рынка зерна

Рынок зерна демонстрирует устойчивость в условиях ограничений, при этом нерудные материалы сталкиваются с неоднозначными сигналами.

Сентябрь ознаменовал окончание I квартала сельхозгода 2024-2025, по итогам которого было реализовано около трети экспортного потенциала по пшенице и четверти по кукурузе. Несмотря на ограничения со стороны Турции, Пакистана и Казахстана, начало сельхозгода было активным. Так, за квартал было отгружено 14,4 млн т пшеницы и 2,4 млн т кукурузы. Ключевым импортером российской пшеницы стал Египет. Также из-за проблем с урожаем в Европе, ухудшения дипломатических отношений и дисконта, сидящего в цене отечественной пшеницы относительно европейской, вырос спрос в странах Северной Африки, куда традиционно осуществлялись поставки из Франции. Основные поставки кукурузы были осуществлены в Иран и Турцию. При этом впервые за долгое время наблюдается восстановление товаропотока со стороны ЕС и США. Вероятно, что в этом сельхозгоду дополнительным подспорьем для усиления конкуренции в регионе Ближнего Востока станет присутствие южноамериканских стран.

В сезоне 2024-2025 гг. ожидается, что валовый сбор зерна не превысит 132 млн т, что ниже результатов прошлого года на 7,4%, когда валовый сбор зерна составил 142,6 млн т. Прогноз российского экспорта недавно был снижен с 58,7 до 58,2 млн т, в том числе по экспорту пшеницы — на 3,2%, до 46,7 млн т. Такой консенсус — результат неблагоприятных природно-климатических условий, с которыми столкнулись практически все сельскохозяйственные регионы РФ. Дополнительное давление на экспортеров оказывают растущие пошлины. Невзирая на упомянутые негативные факторы, текущая ставка безрисковой доходности в экономике и рост цен на зерно FOB Черного моря провоцирует экспортеров к более агрессивным продажам на мировом рынке.

Обзор рынка щебня

Восстановление рынка нерудных материалов в III квартале не дало возможности вернуться к уровням прошлого года.

Рынок нерудных материалов в III квартале 2024 г. имел тенденцию к восстановлению спроса, однако всё еще наблюдается 13%-е снижение в объемах перевозок к АППГ — с 35,2 до 30,7 млн т. Рынок нерудных материалов — производная рынков дорожного и жилищного строительства напрямую зависит от ситуации на них. При этом, если дорожное строительство демонстрирует стабильность, связанную с реализацией плана дорожного строительства на 2024-2028 гг., на который выделено более 14 трлн рублей из федерального бюджета, то жилищное строительство явно проходит через стадию охлаждения из-за повышения ключевой ставки и упразднения льготного ипотечного кредитования.

Ожидается постепенное снижение спроса на нерудную продукцию до декабря в связи с традиционным окончанием проектных работ. Тем не менее, в декабре уже будет ясна дальнейшая ситуация на рынке, связанная с утверждением бюджетов новых строительных проектов и началом соответствующих закупок нерудных материалов.

Одновременно производство щебня в РФ по итогам октября незначительно выросло — до 193 млн м3 (+1,3% г-г).

В связи с продолжающимся трендом на дефицит железнодорожных составов, а также удорожанием ставок, можно ожидать более высокого восстановления цен и объемов на перевозку щебня автомобильным транспортом за счет реализации инвестиционных проектов. В частности, согласно новому бюджету, в 2024-2028 гг. на строительство дорог будет направлено 14,3 трлн рублей.

Индекс ATI.su вырос во втором полугодии, но так и не вернулся к пиковым значениям с начала года.

В динамике стоимости FTL-перевозок в III квартале сложилась неоднозначная динамика. Так, с июня по сентябрь индекс ATI.su вырос на 3%, с 1 705 пунктов до 1 759. В то же время с начала сентября индекс успел откатиться на 30 пунктов, до 1 729. Это падение является временным явлением, и в ближайшем будущем мы ожидаем восстановления растущей динамики. Мы ожидаем, что небольшое снижение в конце сентября является временным явлением и оно сменится растущей динамикой. Причиной для этого выступает комплексное увеличение стоимости экономики для логистических компаний: пересмотр условий по договорам лизинга, повышение стоимости труда, запасных частей и топлива. Более того, мелкие логистические компании, работающие «в черную», не имеют возможности пережить текущую экономическую нестабильность в стране, закрываются и очищают рынок, что ведет к более «здравому» и конкурентному ценообразованию.

Компания продолжает наращивать долю в объеме перевозок на рынках ЦФО и ЮФО, при этом за девять месяцев 2024 г. она перевезла больше щебня и зерна, чем за 12 месяцев 2023 г.

За девять месяцев 2024 г. эмитент перевез 1,3 млн т щебня и 0,6 млн т зерна, что уже превышает показатели 2023 г. Для расчета доли мы учитывали специфику компании в части логистических маршрутов (Перевозка зерна в ЮФО / Обратная перевозка щебня в ЦФО). На основании расчетов «Альфа Дон Транс» занимает долю 6,3% от объема перевозок сельскохозяйственных культур, а также 4,2% — от объема перевозок нерудных материалов. Мы видим замедление выхода новых игроков в логистике вследствие ужесточения ДКУ, а также реализацию банкротных сценариев для «серых» игроков, что повышает уровень консолидации на рынке в целом. Если ориентироваться на темпы количества подключений грузоперевозчиков к системе «Платон», то в среднем темпы роста составляли 10% в 2020-2023 гг., при этом в 2024 г. прирост составил всего 2,8%. На фоне роста издержек, дефицита транспорта, роста цен на топливо и дефицита рабочей силы многие игроки не справляются с объемами даже при условии повышения тарифов — средний рост тарифов за 2023 г. составил 33%, в июле 2024 г. средний уровень ставок превышал показатель прошлого года на 7,6%. Таким образом, на рынке продолжится динамика ухода «неэффективных игроков», ключевые объемы для перевозок будут доставаться более крупным игрокам.

Комментарии менеджмента (MD&A)

Финансовые и операционные результаты

В III квартале компания заработала 1,4 млрд рублей выручки при 339 млн рублей EBITDA. Чистый убыток составил 16,5 млн рублей. Отклонение результатов по маржинальности от плана связано с ужесточением денежно-кредитных условий и влиянием геополитической ситуации, которая выражается в удорожании компонент себестоимости для клиентов и ведет к снижению тарифов на перевозки, а также совокупный спрос. Тем не менее, менеджмент наблюдает восстановление тарифов на рынке, но не до уровней 2023 г. При этом можно выделить восстановление стоимости на перевозки нерудных материалов на уровень предыдущего года, что и позволило продолжить восстановление маржинальности. Несмотря на отложенный старт активного сезона (сезон начался в августе, в прошлые года начинался в июле) для направления сельскохозяйственных перевозок, компания смогла продолжить траекторию роста выручки и маржинальности по показателям. В частности, EBITDA маржинальность выросла на 5% к предыдущему кварталу — до 24%.

В IV квартале менеджмент не ожидает кардинальных изменений в конъюнктуре рынка, при этом ставит целью снижение убытка 2024 г. до уровня 120-140 млн рублей, что ложится в плановый показатель в размере 60-80 млн рублей прибыли. Текущая политика деятельности направлена на поддержание высоких темпов роста выручки, возвращение маржинальности к целевым уровням, а также компенсации чистого убытка, полученного в предыдущих периодах.

Компания имеет комфортный график обслуживания лизинговых и кредитных обязательств — в III квартале общий долг снизился на 337 млн рублей, из которых 162 млн рублей — кредиты.

На конец III квартала автопарк компании представлен 554 ед. транспортных средств (+7 ед. к-к), 189 ед. находится в собственности, что равняется 34% доле в структуре автопарка (+10 п.п. к-к). Как и ранее, в структуре автопарка продолжают преобладать дизельные автомобили — 67%. Остаток приходится на газовые (15%) и газодизельные транспортные средства (18%).

Несмотря на рост автопарка на шесть сцепок, уровень загрузки остается на высоком уровне — 90% по итогам девяти месяцев 2024 г. при показателе груженого пробега на уровне 74%.

Рынок перевозок нерудных материалов и сельскохозяйственных культур

(А) Нерудные материалы. В начале года снижение отгрузок щебня, а также тарифов было обусловлено предстоящими выборами президента РФ — подрядчики крупных проектов ожидали результатов, так как их участие в новых контрактах напрямую зависело от новых вводных по бюджету и расходов на инвестиционные проекты. Кроме того, большинство крупных строительных проектов было сдано в конце 2023 г., соответственно, возникла «пауза». Также повлияли и погодные условия — неожиданный снегопад, который препятствовал транспортировке грузов, а также задерживал текущие рейсы в пути.

В связи с продолжающимся трендом на дефицит железнодорожных составов, а также удорожанием ставок можно ожидать более высокого восстановления цен и объемов на перевозку щебня автомобильным транспортом за счет реализации инвестиционных проектов. В частности, согласно новому бюджету, в 2024-2028 гг. на строительство дорог будет направлено 14,3 трлн рублей.

Таким образом, в данном сегменте не ожидается снижения объема грузоперевозок автомобильным транспортом в 2025-2026 гг. Стоит ожидать восстановления цен на уровне 2023 г. вследствие продолжения реализации инвестиционных проектов, а также необходимости строительства инфраструктуры в новых регионах.

(Б) Сельскохозяйственная продукция. Здесь сложился ряд факторов, который препятствовал продолжению динамичного роста в 2024 г. В частности:

1) уход топ-3 экспортера с рынка;

2) отставание сбора зерна по сравнению с 2023 г.;

3) новая экспортная политика, ориентированная на уход от взаимодействия с посредниками (зарубежные трейдеры) и прямой экспорт. Она прямым образом повлияла на снижение тарифов, чтобы клиенты и рынок могли адаптироваться к более высокой стоимости реализации продукции с учетом складского хранения и логистики.

Остается существенный потенциал роста, который является следствием четко поставленной задачи президентом РФ по увеличению экспорта зерновых до $55 млрд к 2030 г.

Данная задача постепенно реализуется — несмотря на незначительное снижение сбора урожая, экспорт вырос на 21%, до 89,3 млн т, в 2024 г., что увеличило долю РФ на мировом рынке до 28%.

Таким образом, динамика роста грузоперевозок в 2025-2026 гг. не подвергается сомнению, так как он необходим для выполнения поставленных задач руководством страны. С точки зрения тарифов и ценообразования экспортеры перекладывают возросшую стоимость логистики в реализацию, и в ближайшее время цена на перевозку нормализуется, что позволит держать перевозчикам прежний уровень маржинальности при более высоких объемах перевозок.

Стратегия

Озвученная компанией ранее стратегия остается актуальной — по мере стабилизации условий ведения деятельности в экономике будут приниматься решения о необходимости расширения автопарка. С учетом текущих процентных и тарифных ставок расширение не представляется целесообразным.

В рамках развития дочернего актива — карьера — произведен ряд комплексных мероприятий. В частности — проведены дорогостоящие ремонты, докуплено оборудование для определения качества продукции и укомплектован персонал. За квартал компания нарастила производственные мощности на 30%, до 80 тыс. т в месяц. К концу года планируемое увеличение позволит достигнуть значения в 100 тыс. т.

Отдельно стоит отметить открытие нового направления перевозок — перевозка солей, применяемых в целях посыпки дорог в зимние периоды. За счет перевозки из Астрахани, Черноземья и Поволжья компания смогла закольцевать логистику с перевозкой зерновых в астраханские порты. Развитию направления также способствует длительное ожидание транспортировки железнодорожным транспортом при более раннем начале зимнего сезона.

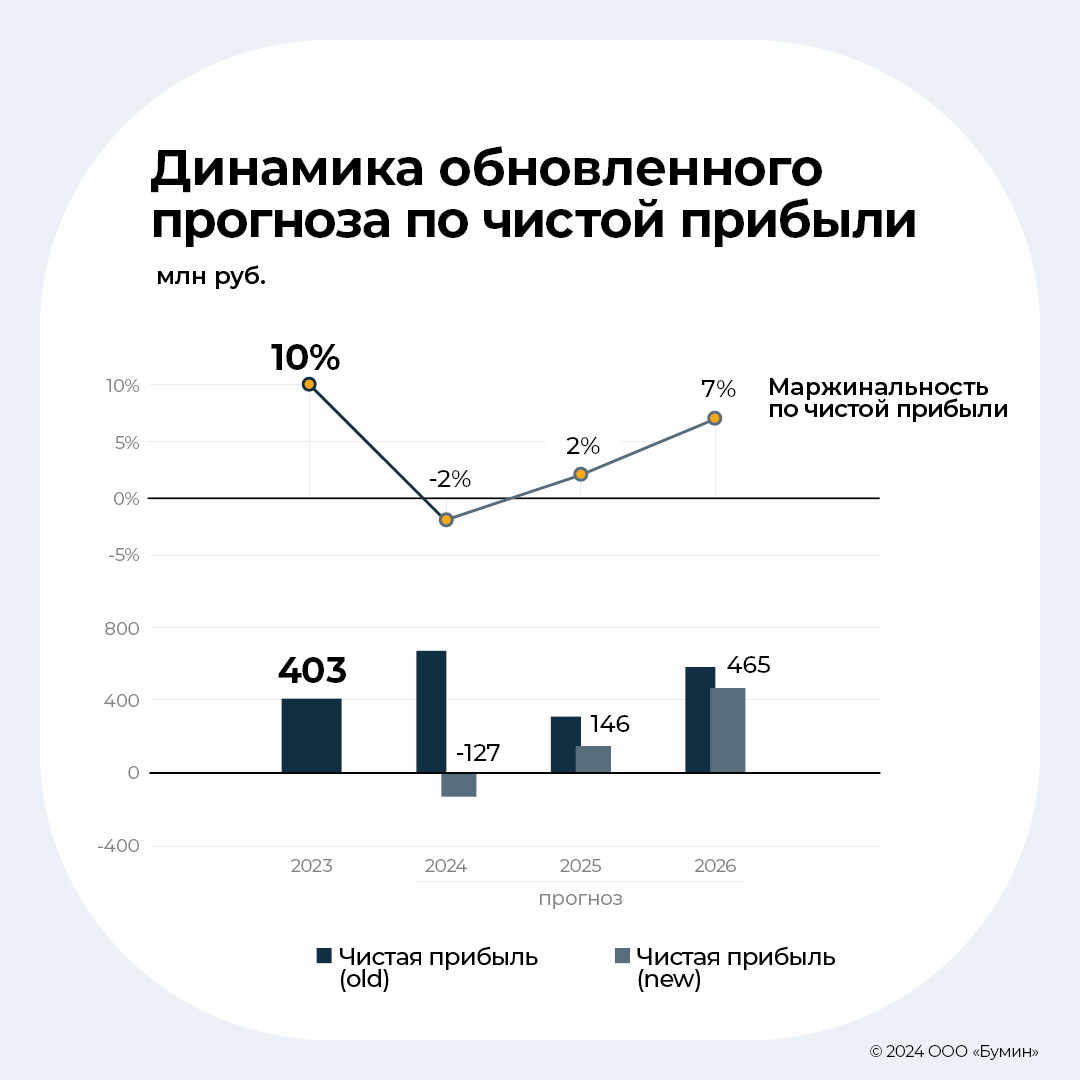

Прогноз показателей компании

Снижаем целевые значения по выручке, EBITDA и чистой прибыли в связи с конъюнктурными изменениями рынка.

Существенно пересмотрели предпосылки модели, которые ранее учитывали реализацию сценариев прошлых лет с точки зрения всплеска спроса на перевозки зерновых. Также снизили показатели по загрузке автопарка с 95% до 90,9% в 2024 г. и 92% — в 2025-2026 гг.

Кроме того, пересмотрели прогнозы по автопарку, а также себестоимости грузоперевозок, включая фонд оплаты труда водителей с учетом актуального роста зарплат в России на фоне рекордных показателей по занятости населения.

В связи с ростом ключевой ставки и стоимости фондирования пересмотрели затраты, связанные с обслуживанием долга, которые также возросли в 2024 г., но начнут снижаться с 2025 г. из-за погашения значимой части лизингового портфеля.

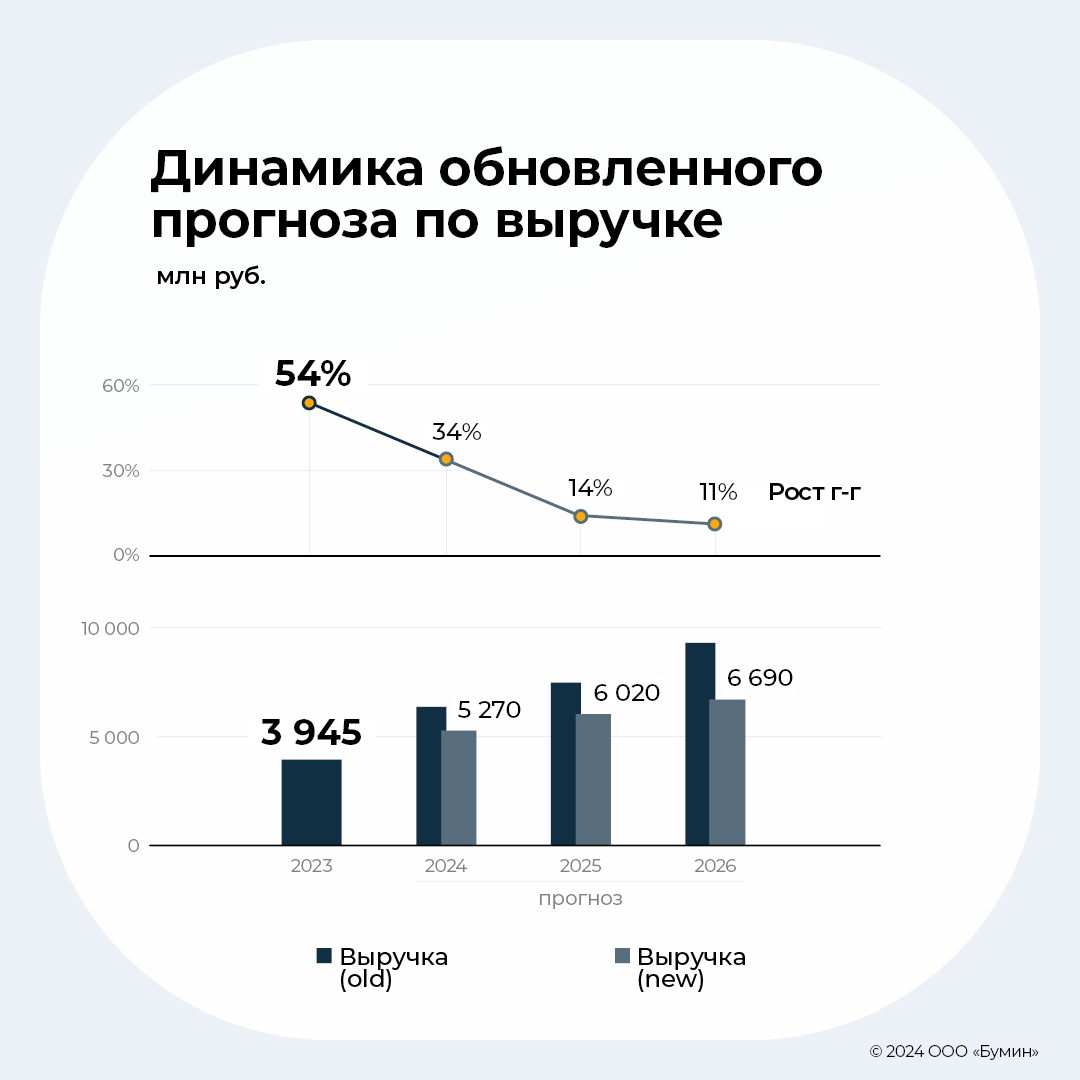

Выручка IV квартала составит 1,4 млрд рублей — на уровне III квартала, при этом годовой показатель составит 5,3 млрд рублей.

Наш прогноз по выручке снижен в связи с невыполнением плановых показателей по загрузке и росту тарифов в III квартале. В рамках наших ожиданий мы снизили загрузку автопарка с 95% до 91% в 2024 г. при среднем тарифе 86 тыс. рублей за 1 км пробега.

Кроме того, мы закладываем более длительный период восстановления тарифов с учетом текущего состояния рынка. В рамках прогноза по показателю пробега компания идет в соответствии с ожиданиями — 46 018 тыс. км за девять месяцев 2024 г., при этом мы видим значение пробега за 2024 г. на уровне 61 000 тыс. км.

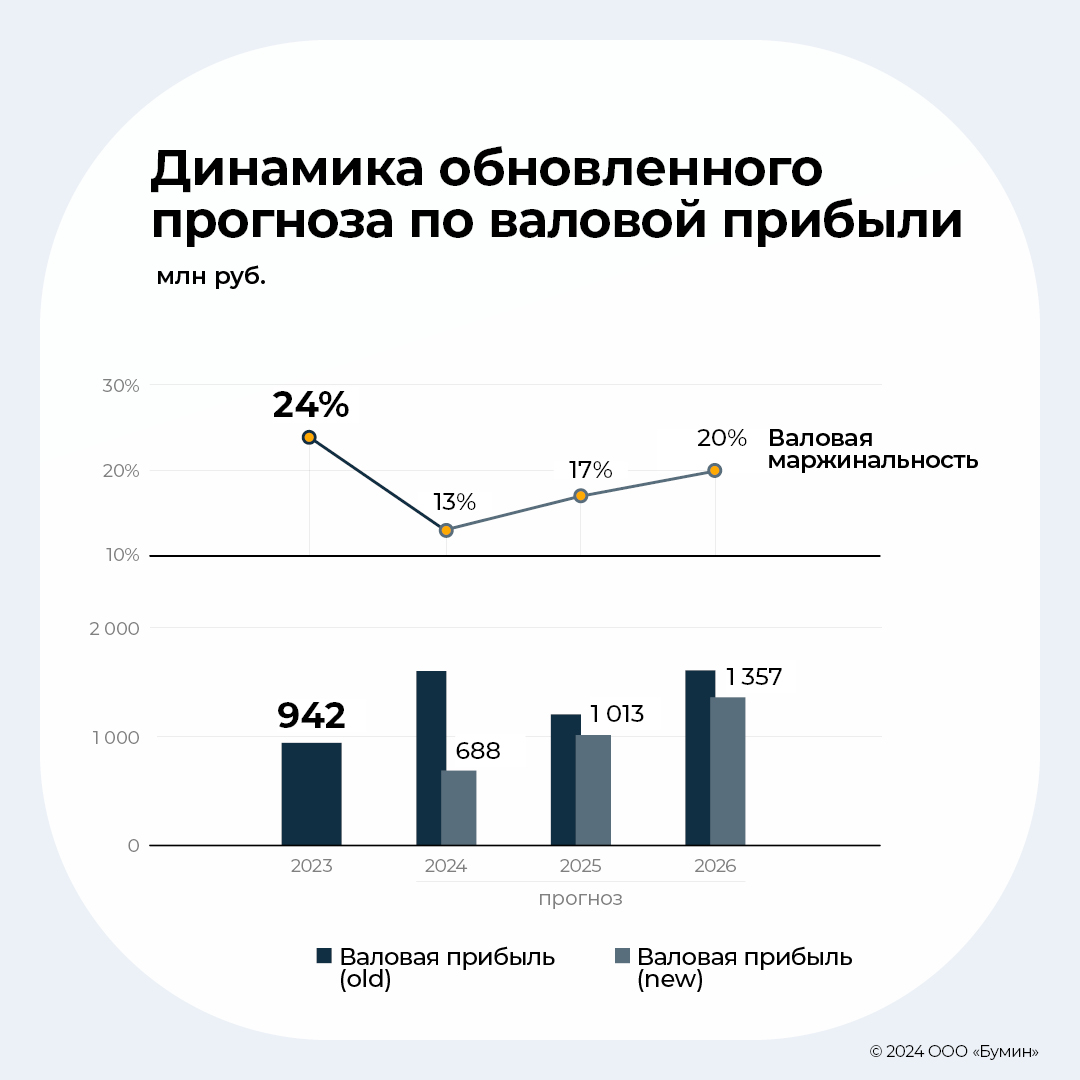

По итогам года рост выручки составит 34%, до 5 270 млн рублей, при валовой маржинальности на уровне 13%, то есть значение, близкое к показателям 2021 г. В частности, валовая прибыль за IV квартал составит 232 млн рублей (17% маржинальность) на фоне восстановления тарифов.

В текущей модели средний рост тарифов в 2025-2026 гг. составит 8,5%, и мы предполагаем, что это достаточно консервативное значение ввиду продолжающегося роста индекса потребительских цен. При этом мы делаем предпосылку о сохранении величины сцепок в автопарке на текущем уровне — 275 ед.

Таким образом, согласно нашему обновленному прогнозу выручка в 2025-2026 гг. составит 6 020 и 6 690 млн рублей с учетом выручки от реализации газа на АГКНС.

Мы не исключаем пересмотра показателей в зависимости от нормализации ситуации в секторе, а также планов компании по наращиванию автопарка.

Существенное снижение прогноза валовой прибыли обусловлено недостаточным восстановлением тарифов на перевозки в III квартале 2024 г.

Глобально наш прогноз по себестоимости остается в рамках незначительных отклонений — около 200 млн рублей в сторону повышения. Тем не менее, вследствие снижения прогноза по выручке, а также более консервативного сценария по росту тарифов, валовая прибыль в нашей модели составит 688 млн рублей в 2024 г. при маржинальности 13%.

На горизонте прогноза восстановление до целевого уровня 20%+ произойдет лишь в 2026 г., в структуре себестоимости ключевыми расходными статьями остаются:

фонд оплаты труда водителей — 1 339 млн рублей (29% от себестоимости);

топливные расходы — 968 млн рублей (21% от себестоимости);

амортизация прав пользования активами — 620 млн рублей (14% от себестоимости).

Остаток приходится на сопутствующие материальные расходы, которые выражены расходами на ТО и накладными расходами.

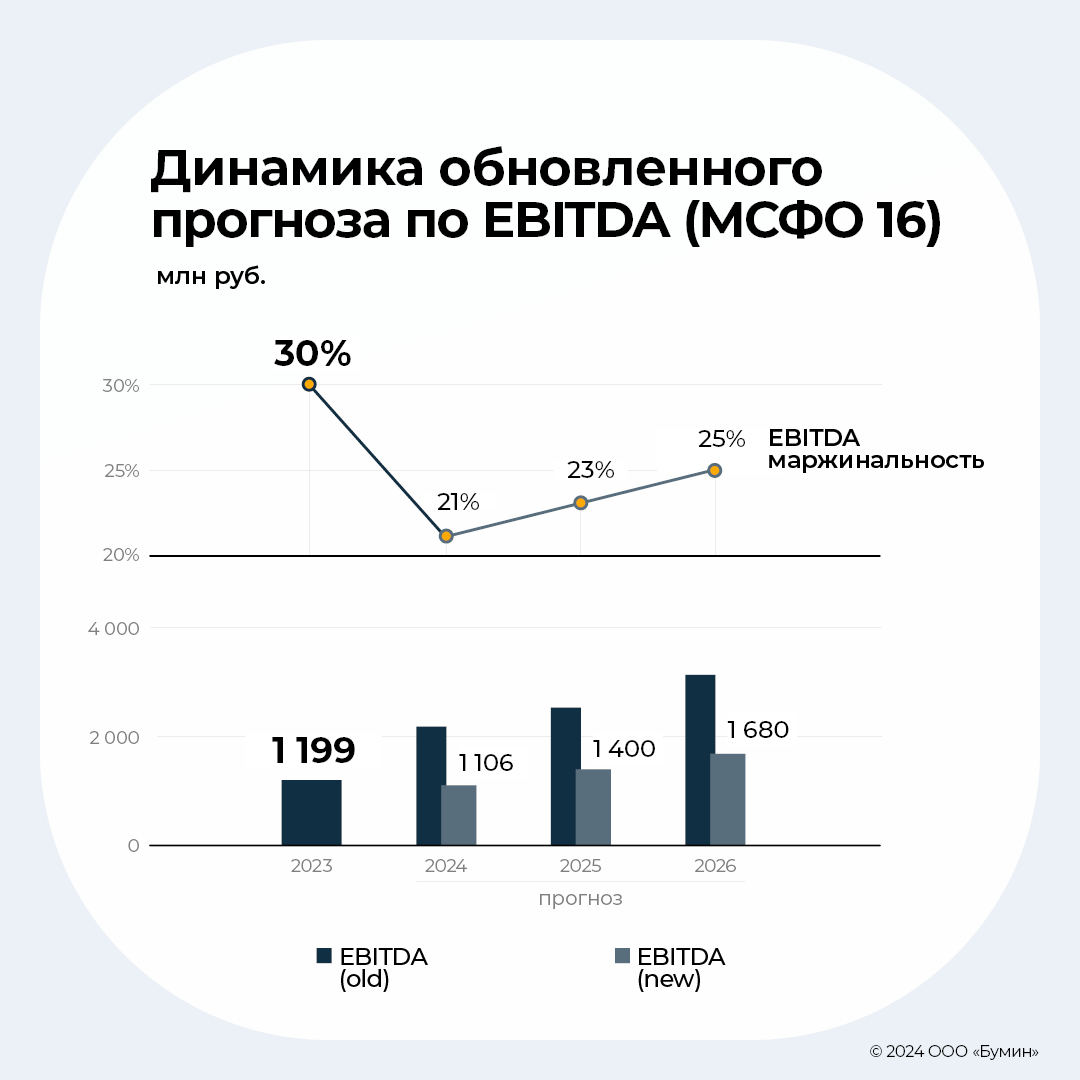

В 2024 г. EBITDA составит 1 106 млн рублей при маржинальности 21%, при этом мы ожидаем восстановления уровня маржинальности 25% в 2026 г.

За счет кратного роста основных средств в 2023 г. компания отражает существенный рост амортизационных отчислений, которые де-факто являются прокси обслуживания лизинговых обязательств. В то же время автопарк амортизируется в большей степени в течение семи лет, срок договоров лизинга составляет четыре года.

При рассмотрении операционной прибыли компании может сложиться ложное впечатление, что показатели существенно снизились по сравнению с АППГ. Это не совсем верно, так как для целей кредитного анализа полезность составляет именно денежный поток. Более низкие показатели операционной прибыли связаны в первую очередь с ростом амортизационных отчислений, поэтому наиболее релевантно сравнивать EBITDA (до вычета амортизации прав пользования активами).

По нашим прогнозам, компания в абсолютном выражении незначительно уступит прошлому году, но, тем не менее, долгосрочно продолжит наращивать показатель.

По итогам 2024 г. убыток составит 127 млн рублей при прогнозе по чистой прибыли в IV квартале в размере 37 млн рублей.

Ранее мы рассматривали сценарий, при котором компания выйдет в существенную прибыль за счет:

а) восстановления уровня тарифов на рынке перевозок нерудной продукции и сельскохозяйственных культур;

б) более высокого уровня загрузки автопарка;

в) всплеска спроса из-за сезонного фактора.

В текущем сценарии мы не закладываем реализацию вышеуказанных факторов, что приводит к убытку по итогам года в размере 127 млн рублей. Однако мы видим планомерное восстановление ценообразования на рынке, что приведет к незначительной прибыли в IV квартале в размере 37 млн рублей.

В случае с оборотным капиталом мы видим продолжение тенденции на улучшение оборачиваемости — ранее прогноз составлял 39 дней. С учетом результатов за девять месяцев мы видим более привлекательным значение в размере 34 дней. Это связано в первую очередь со снижением оборачиваемости дебиторской задолженности, а также увеличением сроков по кредиторской задолженности. На горизонте нашего прогноза сохраняем видение по диапазону оборачиваемости от 31 до 34 дней.

Согласно нашим прогнозам, компания сгенерирует 720 млн денежных средств от операционной деятельности в 2024 г., при этом 378 млн рублей приходится на IV квартал.

Долговая нагрузка и портфель

Несмотря на ужесточение ДКП, компания имеет комфортную финансовую позицию для обслуживания обязательств.

Решение компании по отказу от расширения автопарка в 2025-2026 гг. считаем положительным для оценки финансовой устойчивости по нескольким причинам:

затянувшееся ужесточение ДКП, которое потенциально вызовет замедление деловой активности в ключевых отраслях экономики и снижение общего спроса;

удорожание стоимости обслуживания банковских кредитов на фоне роста ключевой ставки и дефицита ликвидности, а также потенциальные проблемы лизингодателей;

переход фазы экономических субъектов от «роста» к «выживанию», что подразумевает фондирование за счет накопленной прибыли прошлых лет без привлечения долга.

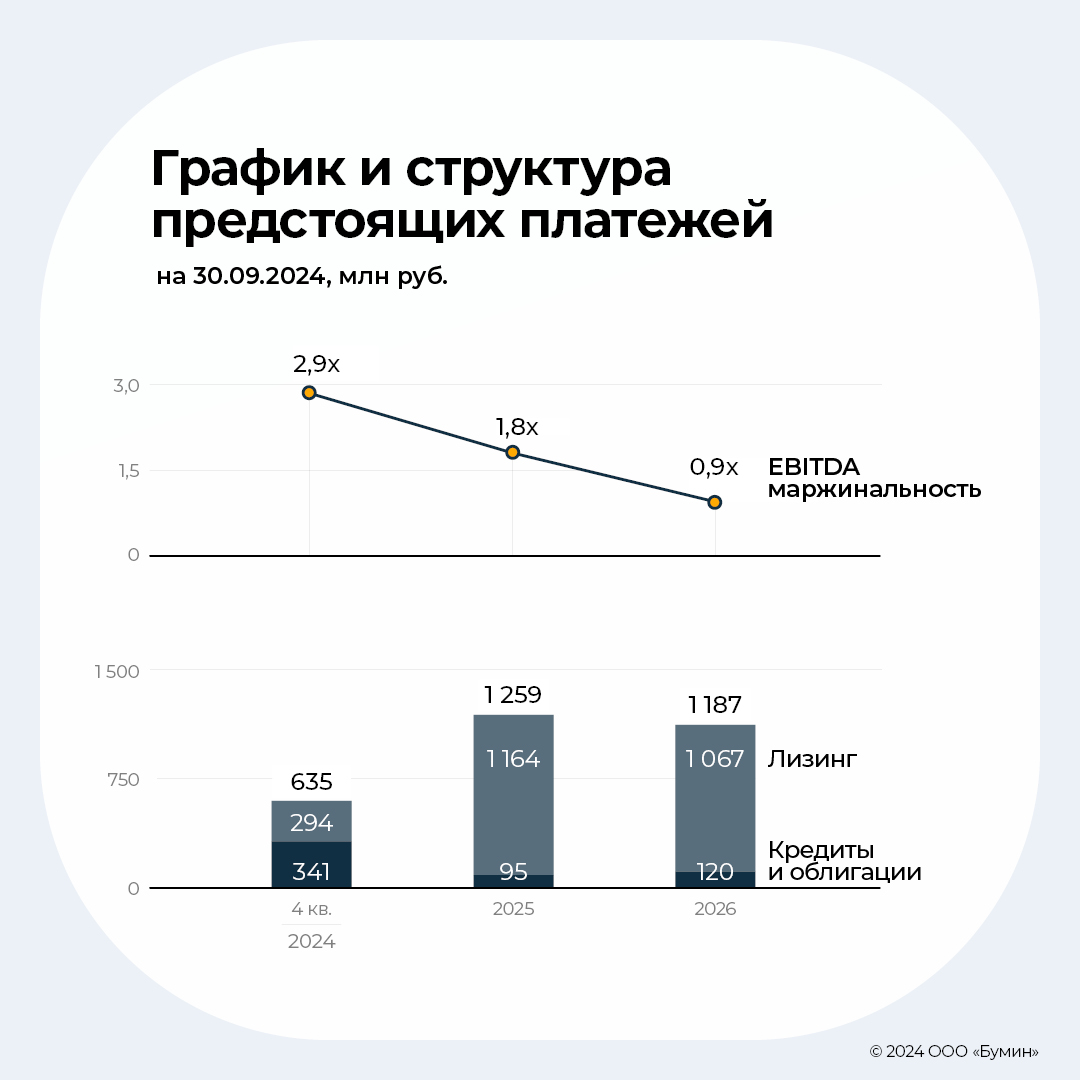

Несмотря на снижение прогнозов по ключевым показателям, оцениваем долговую нагрузку компании как умеренную с учетом постепенного погашения лизингового портфеля согласно графику платежей. По итогам 2024 г. отношение Чистого долга (с учетом лизинговых обязательств) к EBITDA не превысит 3.0x при ICR[7] на уровне 1.8x. Для комфортной деятельности в 2025-2026 гг. видим потенциальное привлечение до 600 млн рублей в рамках доступных компании кредитных линий.

Согласно графику платежей на 30 сентября 2024 г. компании предстоит погасить 341 млн рублей по кредитным линиям, а также 294 млн рублей лизинговых обязательств. Совокупно за 2024 г. компания заплатит 620 млн рублей в качестве процентных расходов, что в два раза больше, чем в 2024 г. Существенная часть обязательств в долговом портфеле предстоит к погашению не ранее, чем через 12 месяцев, то есть относится к долгосрочным обязательствам.

Инвестиционный анализ облигаций

На фоне risk-off в сегменте ВДО с начала октября облигации упали на 13 п.п., что спровоцировало рост доходности до 43% YTM (73% YTC).

С момента последнего обзора ДКУ заметно ужесточились. ЦБ РФ повысил КС до 21% ввиду устойчивой инфляции, проинфляционного, по мнению регулятора, проекта бюджета и более высокой, чем ожидалось ранее, индексации тарифов в конце 2024-го и в 2025 гг. Ожидания рынка по снижению ставки продолжили смещаться вправо, прогноз средней ставки на следующий год вырос до 17-20%, а в декабре консенсус закладывает еще одно повышение КС.

Помимо жесткой риторики ЦБ дефицит нормативной ликвидности у крупных банков и резкая переоценка кредитных рисков в экономике (кредитные спреды расширились до кризисных уровней) привели к значительному росту рыночных доходностей — гораздо большему, нежели изменение КС. Чем выше кредитный риск, тем сильнее выросли доходности: наиболее пострадавшим, очевидно, стал сектор ВДО. Так как кредитные риски будут только нарастать (особенно если резко замедлится корпоративное кредитование, а все предпосылки для этого есть), повышенные кредитные ставки и доходности ВДО на уровне 35-40% сохранятся в ближайшем будущем (даже в случае разворота цикла ДКП и снижения ставки), что окажет значительное давление на сектор по нескольким причинам:

1) чрезвычайно высокая стоимость привлечения/рефинансирования долга;

2) невозможность привлечения/рефинансирования долга из-за резкого ужесточения кредитных требований.

Основные параметры выпуска эмитента

Объем: 300 млн рублей

Купон: 18,0%

Текущая цена: 75,29%

YTM (YTC): 42,92% (73,33%)

Дюрация: 1.45 (0,72)

Погашение: 21 сентября 2027 г. (23 сентября 2025 г.)

Рейтинг: BB-

Среднедневной оборот торгов за предыдущий месяц: около 0,6 млн рублей.

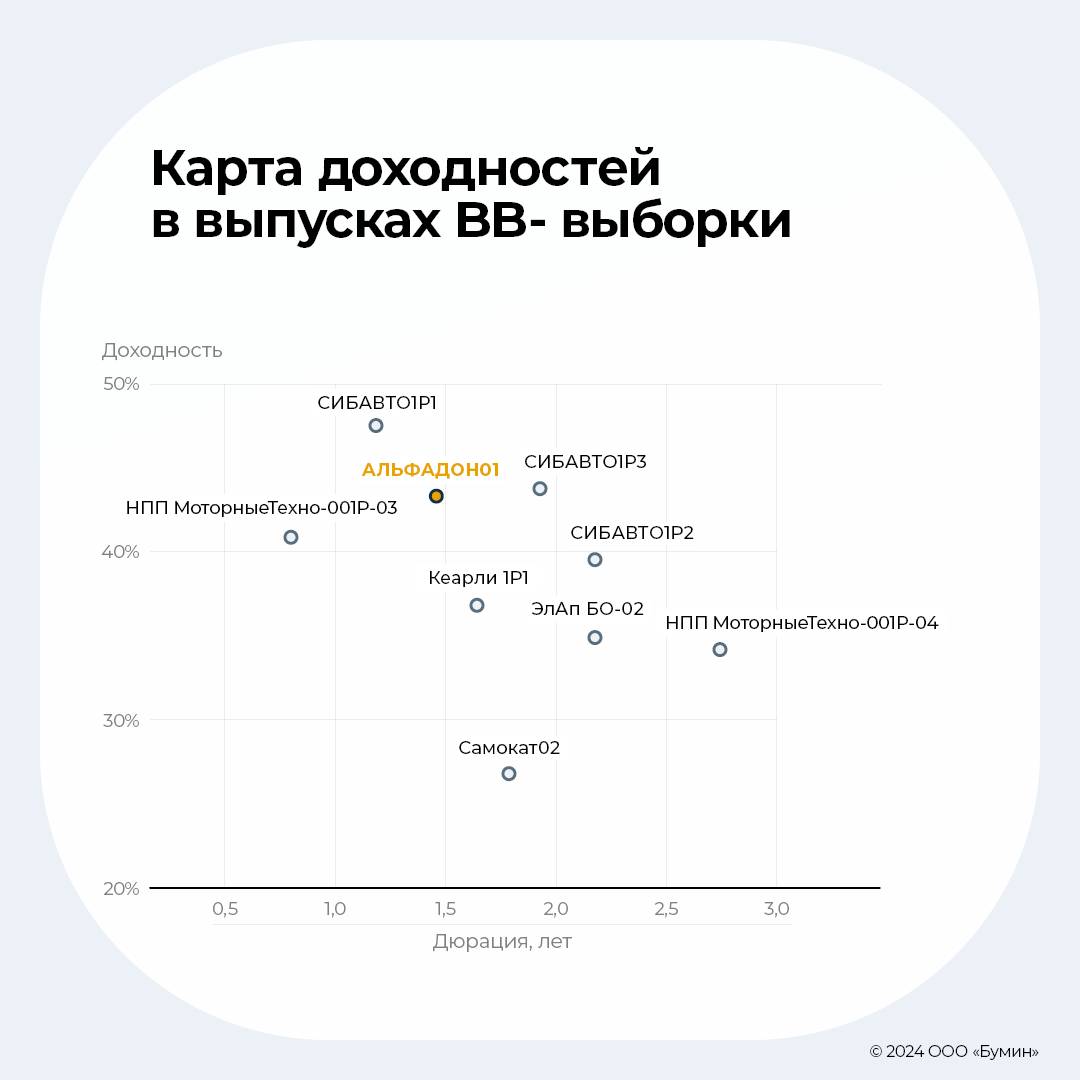

По итогам торгов 6 декабря 2024 г. доходность выпуска к погашению составила 42,92% (среднее по выборке ~ 40.96%), что значительно выше, чем при размещении из-за кардинального изменения рыночной конъюнктуры. Котировки облигаций «Альфа Дон Транса» были достаточно стабильны с момента размещения и до апреля-мая текущего года, несмотря на рост доходностей на рынке. Однако значительное ужесточение риторики ЦБ, смещение ожиданий по снижению ставки вправо, переоценка кредитных рисков и, как следствие, ускорение падения долгового рынка в конечном счете сказались и на выпуске облигаций эмитента, который за последние полгода потерял в цене порядка 25 п.п., а с начала октября (во время наиболее активной стадии падения) — около 13 п.п., снизившись до 75,29%. G-spread значительно увеличился (до 2 121 б.п. при среднем по выборке 1 693 б.п.) ввиду расширения кредитных спредов и избыточного пессимизма участников рынка по поводу перспектив компании из-за полученных за первые девять месяцев 2024 г. убытков и роста долговой нагрузки. Тем не менее, на наш взгляд, несмотря на значительный скептицизм в отношении результатов деятельности, фундаментально эмитент остается привлекательным, а с учетом текущей доходности — более интересным, чем при предыдущих оценках.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

Повышение ESG-рейтинга

1 ноября 2024 г. АКРА повысило ESG-рейтинг АО «Коммерческая недвижимость ФПК «Гарант-Инвест» до уровня ESG-4 (ESG-AA). ESG-4 — очень высокая оценка в области экологии, социальной ответственности и управления, которая подразумевает, что компания уделяет повышенное внимание этим вопросам. Оценка обусловлена приемлемыми показателями «Гарант-Инвеста» в области воздействия на окружающую среду и достаточно благоприятными показателями в сфере социальной ответственности по сравнению с компаниями-аналогами. Кроме того, компанию отличает наличие политик и процедур в области управления большинством отраслевых ESG-рисков, а также относительно высокий уровень соответствия лучшим практикам. Агентство положительно оценивает наличие опыта выпуска «зеленых» финансовых инструментов. «Гарант-Инвест» является первым в России эмитентом «зеленых» облигаций в сфере недвижимости. Компания разместила и погасила уже два выпуска облигаций на Московской бирже в Секторе устойчивого развития и планирует разместить третий в будущем.

Победа в номинации на конкурсе годовых отчетов Московской биржи

ФПК «Гарант-Инвест» стал призером в ежегодном конкурсе годовых отчетов Московской биржи в номинации «Лучшее раскрытие непубличных компаний-эмитентов облигаций» в секции «Лучший годовой отчет непубличной компании». Конкурс годовых отчетов проводится уже 27 лет и является одним из важнейших событий года в области корпоративного управления и взаимодействия с инвесторами, площадкой для формирования стандартов представления информации о бизнесе и стратегии развития компании для ее стейкхолдеров. «Гарант-Инвест» уже второй год подряд становится призером мероприятия.

Публикация отчетности по МСФО и операционных показателей за девять месяцев 2024 г.

Эмитент опубликовал неаудированную промежуточную сокращенную консолидированную финансовую отчетность по МСФО и операционные показатели за девять месяцев 2024 г.

За девять месяцев 2024 г. посещаемость торговых центров (ТЦ), принадлежащих ФПК «Гарант-Инвест», достигла уровня аналогичного периода прошлого года и составила 28,4 млн человек. Уровень вакантности снизился с 2% до 1,87% по состоянию на 30 сентября 2024 г. Совокупная арендная выручка компании выросла на 7% LFL и составила 2,33 млрд рублей. Рост выручки обусловлен стабильными операционными показателями, а также увеличением доходов ТЦ за счет индексации арендных ставок и роста дохода в виде процентов с товарооборота арендаторов.

Показатель EBITDA за девять месяцев 2024 г. составил 3,26 млрд рублей, показав рост на 26% относительно аналогичного периода прошлого года. Компании удалось достичь высоких темпов роста показателя за счет увеличения арендной выручки и доходов от финансовых активов, существенно выросших, в частности, в связи с высоким значением ключевой ставки. Увеличение операционной прибыли компенсировало рост процентной нагрузки, также зависящей от ключевой ставки Банка России. По результатам первого полугодия эмитенту удалось получить чистую прибыль в размере 15 млн рублей.

Договор маркетмейкинга

19 ноября эмитент в целях поддержания цен, спроса, предложения и объема торгов облигациями серий 002Р-05, 002Р-06, 002Р-07, 002Р-08, 002Р-09, 002Р-10 заключил договор маркетмейкинга с ИК «РИКОМ-ТРАСТ».

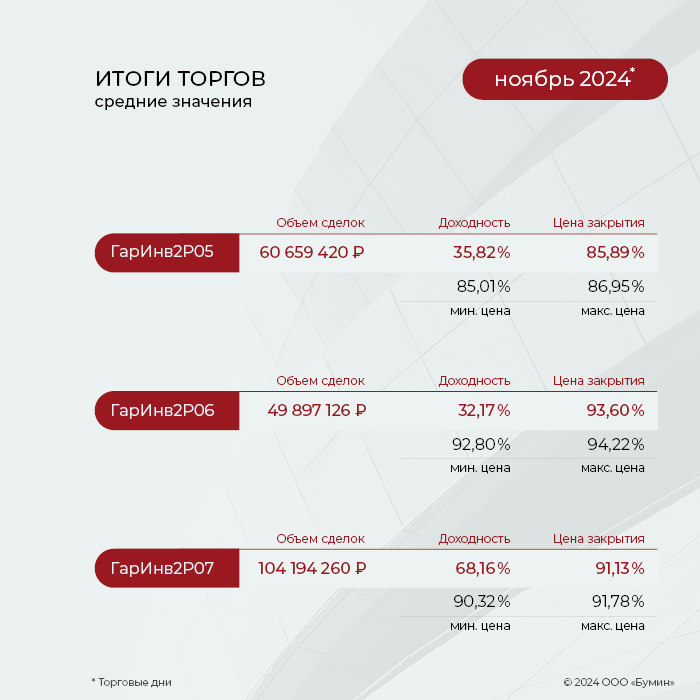

Итоги торгов

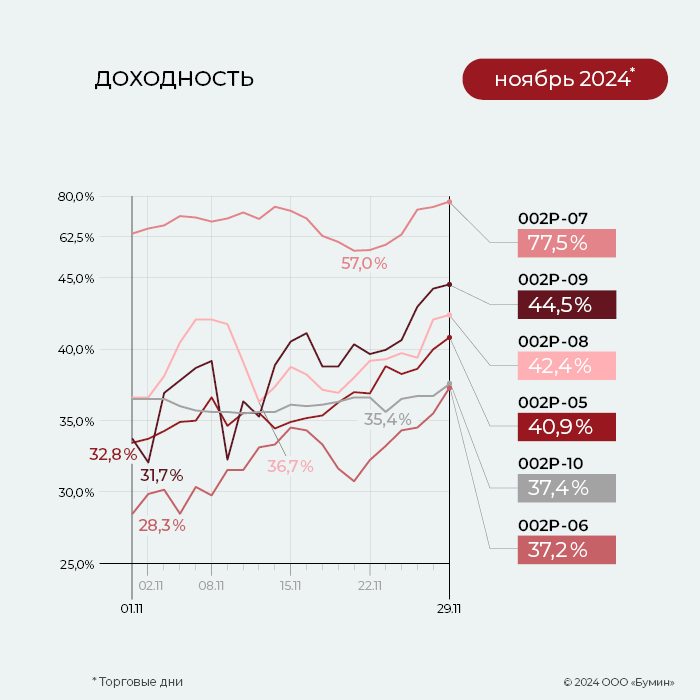

В ноябре котировки выпуска серии 002Р-10 держались на уровне 89,6% от номинала (-3,3% за месяц). Месячный объем торгов оставался высоким и достиг 71 млн рублей. 7 ноября состоялась выплата 3-го купона по ставке 23,76%. Ставка 4-го купона увеличена до 25,5% годовых.

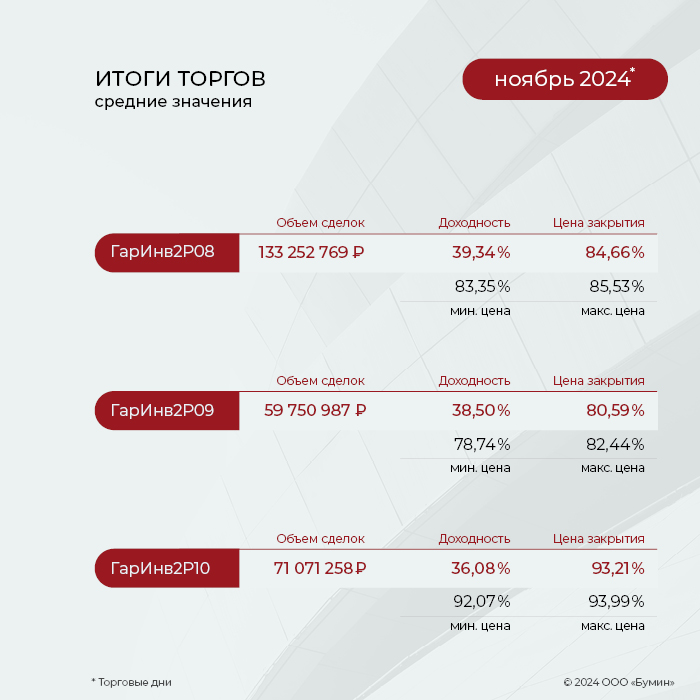

В ноябре среди всех выпусков эмитента максимальный объем торгов был зафиксирован по выпуску серии 002Р-08. Показатель за месяц составил 133,2 млн рублей, что на 12% больше октябрьского результата. Цена выпуска за месяц опустилась с 86,3 до 83%. Доходность увеличилась с 37 до 42,4% годовых.

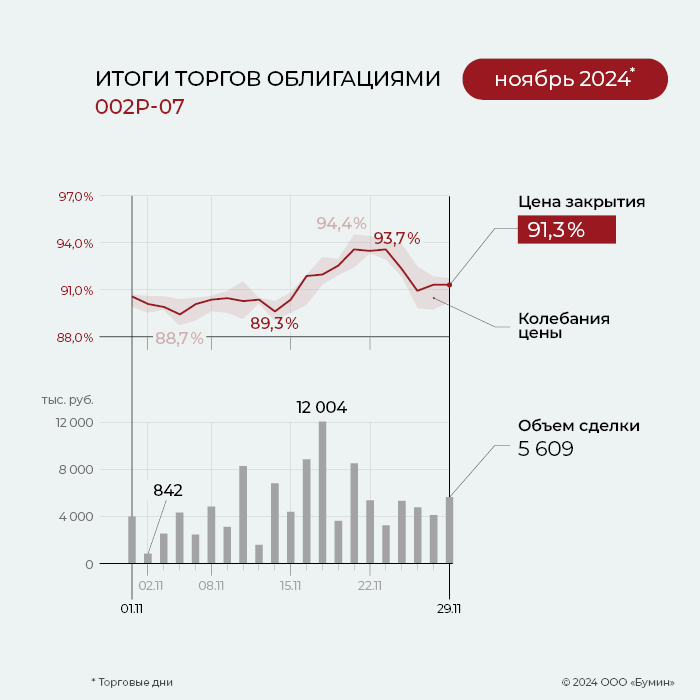

Месячный объем торгов по выпуску серии 002Р-07 в ноябре увеличился на 7,5% и достиг 104,2 млн рублей. Доходность облигаций выросла с 64,2% до 77,5% годовых к дате оферты (14 марта 2025 г.). Цена выпуска в ноябре держалась вблизи отметки 90%, а месяц был закрыт на уровне 91,3% от номинала.

В ноябре по выпуску серии 002Р-09 объем торгов составил почти 60 млн рублей, что на 25,6% ниже показателя предыдущего месяца. Котировки бумаги также продолжают снижаться, опустившись до новых минимальных значений. За месяц цена выпуска снизилась с 85,1 до 75,1% от номинала. Доходность выпуска выросла с 33,4% до 44,5% годовых.

Месячный объем торгов по выпуску серии 002Р-06 составил 49,9 млн рублей, что всего на 2,7% меньше результата октября. Цена облигаций в ноябре была стабильной, торги проходили в диапазоне 92-96% от номинала. Доходность выпуска по итогам месяца достигла 37,2% годовых к дате погашения (5 мая 2025 г.).

Месячный объем торгов по выпуску 002Р-05 в ноябре составил 60,7 млн рублей (+6% к показателю предыдущего месяца). Цена облигаций продолжает снижаться. За месяц котировки бумаг опустились с 87,4% до 83,6% от номинала. Доходность выпуска в ноябре выросла с 32,8% до 40,9% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-05 начислены из расчета 14,75% годовых. Общая сумма выплат по выпуску составила 55 млн 155 тыс. рублей (8-й купон), по одной бумаге — 36,77 рубля.

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (18-й купон), по одной бумаге — 10,68 рубля.