Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

В 2022 г. число участников рынка fashion-ритейла ощутимо сократилось. Примерно 50 зарубежных игроков приостановили деятельность в России. Отечественные компании и ритейлеры зарубежных брендов, оставшиеся на рынке, адаптируясь к новым условиям, ощутили приток клиентов. Про изменения рынка fashion-ритейла в текущих реалиях — в аналитическом обзоре.

Давление масс-маркета

В 2021 г. после пандемии рынок fashion-ритейла вернулся в привычное русло с оговоркой на возросшую популярность онлайн-торговли. Рынок одежды (включая женскую, мужскую и детскую) вырос на 7% к коронавирусному 2020-му, когда годовой спад из-за пандемийных ограничений был на уровне 25%. Отметим, что в конце 2021 г. озвучивались оптимистичные прогнозы развития отрасли: предполагалось, что к осени 2022 г. рынок нарастит объемы почти на 10% к показателям 2021 г.

По оценке экспертов, рынок одежды и обуви к концу 2022 г. рискует просесть на 15-20% в денежном выражении. Связано это с двумя основными факторами: российский fashion-рынок потерял значительную долю иностранных игроков (доля зарубежных представителей на отечественном рынке по данным «РБК Исследования рынков» в течение последних лет составляла +/- 30%), потребительский спрос переориентировался в сторону нижнего ценового сегмента из-за экономии населением своих сбережений (при относительно неизменном количественном соотношении покупок переориентация в сторону нижнего ценового сегмента окажет прямое влияние на объем рынка в денежном выражении).

Если в 2021 г. доля одежды масс-маркета составляла 65%, то сейчас — 72%. Средний ценовой сегмент потерял в структуре fashion-ритейла 5 п.п., премиум-сегмент — 2 п.п, составив долю на рынке в 8% в первом полугодии 2022 г.

Свободная ниша

По данным «РБК Исследования рынков», в 2021 г. насчитывалось 19 523 сетевых магазинов одежды, среди которых такие гиганты, как «Детский мир» с долей от оборота российского рынка одежды в 9%, «Спортмастер» — 7%, магазины испанской сети Inditex — 6% (Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, Zara Home и Uterqüe), Gloria Jeans и H&M — по 4% каждый.

Часть крупнейших представителей рынка, например, Inditex, польская LPP, немецкая Adidas приостановили работу в России в 2022 г., а шведская H&M сейчас находится в процессе закрытия магазинов. Полный список ушедших брендов, по данным Совкомбанка, на конец первого полугодия 2022 г. насчитывает около полусотни.

Изменения произошли и у ряда отечественных брендов: Gloria Jeans закрыла в первом полугодии 2022 г. 24 магазина с целью оптимизации расходов в условиях кризиса, в то же время «Детский мир» за тот же период открыл четыре представительства, а Melon Fashion Group сообщила, что собирается в течение нескольких лет в полтора раза увеличить число магазинов, до 1 350 шт. На месте ушедших брендов планируется открыть около 30 мультибрендовых универмагов нового формата «Телеграф».

Снижение доли среднего ценового сегмента на 5% в общих объемах рынка одежды в 2022 г. объясняется снижением покупательской способности, а также с уходом зарубежных представителей. Тем не менее, уход с рынка крупных западных игроков открыл возможности для развития российских сетей среднего ценового сегмента. Российские ритейлеры смогли не только нивелировать влияние негативных тенденций на бизнес, но и извлечь выгоду из обстоятельств. Например, компания ООО «Трейд Менеджмент» — крупный отечественный дистрибьютер европейских брендов и владелец сети мультибрендовых магазинов lady & gentleman CITY, CASUAL DAY in lady & gentleman CITY, lady & gentleman STREET, lady & gentleman CITY Outlet и lady & gentleman CITY Discount, монобрендовых бутиков — Armani Exchange, Armani Exchange Outlet, ЕА7 Emporio Armani, Alessandro Manzoni и HUGO. В 2021 г. компания увеличила товарооборот по сравнению с 2020 г. на 22%, достигнув показателя в 12 млрд рублей. Первое полугодие 2022 г. стало периодом еще большего подъема компании, fashion-ритейлер не только увеличил свои показатели в сравнении с шестью месяцами 2021 г. (+36% к товарообороту АППГ, +35% к выручке АППГ, +17,5% по количеству чеков, +14,8% к величине среднего чека АППГ, значения валовой рентабельности и рентабельности по EBIT увеличились на 3,3 п.п. и 10,2 п.п. соответственно), но и расширил ассортимент продукции и открыл новые корнеры.

ООО «Трейд Менеджмент» продолжает выполнять и все взятые на себя обязательства перед инвесторами. В августе 2022 г. эмитент погасил половину номинальной стоимости бумаг ранее размещенного выпуска облигаций, общая сумма которого 200 млн рублей.

Компания намерена и дальше развивать свой бизнес в условиях непростого времени — прежде всего, за счет усиления работы с лояльными клиентами. Недавно было запущено мобильное приложение для удобства покупателей, планируется проведение сезонных трейд-маркетинговых активностей.

«После ухода зарубежных конкурентов посещаемость наших магазинов за девять месяцев 2022 г. по сравнению с АППГ увеличилась на 7%. Более того, мы не откладываем планы по открытию новых корнеров и магазинов, регулярно получаем предложения от торговых центров и оцениваем целесообразность сотрудничества с ними. Планируя дальнейшее развитие, проводим и мониторинг брендов для пополнения собственного портфеля», — рассказал заместитель генерального директора по правовому регулированию и коммерческому развитию ООО «Трейд Менеджмент» Игорь Владимирович Григораш.

Компания «ТАМИ И КО», которая объединяет магазины под брендом Henderson, по итогам шести месяцев 2022 г. увеличила выручку на 23% в сравнении с АППГ, рентабельность по EBITDA составила 17%, что соответствует высокому уровню маржинальности. Рейтинговое агентство АКРА прогнозирует в 2022-2024 гг. рост выручки компании на уровне не менее 10% в год. «ТАМИ И КО» всё чаще открывает салоны нового формата площадью 300 кв. метров.

Повышение спроса на одежду «масс-маркета» на фоне падения покупательской способности способствует росту нижнего ценового сегмента. Положительные результаты фиксируют и другие участники долгового рынка. Компания «МЫ» (эмитент выпуска коммерческих облигаций) с двумя собственными торговыми марками одежды «We are Family» и «Anna Ricco» за первое полугодие 2022 г. показала кратное увеличение выручки в сравнении с АППГ — с 22 710 тыс. рублей до 57 632 тыс. рублей. Предприятие планирует нарастить мощности и увеличить объемы выручки.

Колебания клиентского спроса

Потребительский спрос в большей степени базируется на стоимости товаров. По данным BCS, средний чек онлайн-покупки в мае в сравнении с февралем 2022 г. вырос на 20%, до 7,1 тыс. рублей. Что же касается среднего чека на покупку одежды, то, по данным Росстата, прирост стоимости на основные товары рынка (включая мужскую, женскую и детскую одежду) к концу первого полугодия 2022 г. в сравнении с началом года составил 6%.

Влияние на средний чек также оказывает фактор сезонности: в осенне-зимний период с учетом более дорогостоящих товарных групп (верхняя одежда) величина среднего чека растет. Хорошо развитая система лояльности у компаний-представителей на рынке fashion-ритейла за счет проведения акций помогает нивелировать этот фактор, а потребителям — «переступить» повышающиеся цены на товары.

«Мы не ощутили снижения спроса. Более того: средний чек за девять месяцев 2022 г. вырос на 11% по сравнению с АППГ. Заметно возросла популярность коллекций брендов Armani Exchange, Hugo и Trussardi. Мы прогнозируем сохранение сложившейся тенденции по увеличению товарооборота и в последующих сезонах», — отметил заместитель генерального директора по правовому регулированию и коммерческому развитию ООО «Трейд Менеджмент» Игорь Григораш.

В последнее время растет спрос именно на мультибрендовые дизайнерские галереи: посетителей привлекает возможность познакомиться с коллекциями одежды многих брендов в одном месте. ООО «Трейд Менеджмент», к примеру, в рамках программы реновации магазинов продолжает открывать новые корнеры различных брендов.

Fashion-ритейл завтра

Частичная мобилизация, несомненно, оставит след на всех сферах жизнедеятельности. Fashion-ритейл также не останется в стороне. Очевидно, что ожидается сокращение количества персонала. Среди возможных изменений:

— Сокращение времени работы торговых комплексов в условиях нехватки персонала. Такой шаг поспособствует увеличению спроса на онлайн-заказы, а значит, от этого шага могут выиграть компании, которые размещают продукцию на маркетплейсах и имеют собственные мобильные приложения для интернет-заказов.

— Новая волна ухода зарубежных брендов. Например, собиравшиеся покинуть российский рынок еще в августе 2022 г. французские бренды Sandro и Maje могут окончательно принять такое решение. Безусловно, для отечественных производителей это еще один шанс закрепиться на рынке одежды. Также ряд представителей отечественных брендов уже стали развивать home-направление после ухода ZARA-Home, H&M-Home (бренды Lime, Familia уже открывают первые магазины товаров для дома). Это еще одно направление развития, которое стало/станет доступным после ухода зарубежных брендов.

— Изменение логистического курса. Уже после февральских событий многие компании переориентировали закупки тканей и иного сырья для производства одежды на рынки Турции и Китая. Динамика увеличившегося китайского и турецкого импорта только наберет обороты, так как уход еще некоторого числа зарубежных представителей, как мы понимаем, неминуем.

— Изменение структуры рынка по возрастному и половому признакам. Объемы сегмента одежды для мужчин в возрасте от 50 лет могут увеличиться, в то время как продукция для мужчин в возрасте до 35 лет сократится из-за отсутствия необходимости в повседневной одежде в условиях частичной мобилизации (стоит отметить, что за считанные дни в конце сентября 2022 г. значительно вырос спрос на камуфляжную одежду и термобелье). Изменения коснутся и гендерного соотношения: вырастут объемы производства женской одежды. Тем самым выиграют от этого те компании на рынке fashion-ритейла, товарный ассортимент которых направлен на людей всех возрастов и не имеет гендерных различий.

— Возможное сокращение реальных доходов населения. Не исключается удорожание потребительских товаров в целом на фоне грядущей волны экономического кризиса. В таком случае на рынке одежды могут увеличиться объемы среднего ценового сегмента и масс-маркета при сокращении продукции премиум-класса.

При должной оценке всех рисков и способов их нивелирования отечественный fashion-ритейл может выйти победителем из новых экономических и политических реалий. Ориентация на клиентские предпочтения и «холодный» взгляд на потрясения экономики смогут подтолкнуть российские компании к развитию и повышению собственной маржинальности.

Чуть больше месяца назад началось размещение дебютного выпуска коммерческих облигаций объемом 250 млн рублей новосибирского производителя одежды — компании «МЫ». Ставка ежеквартальных купонов установлена на уровне 24% годовых в первый год размещения выпуска (далее +8% к ключевой ставке Банка России). Чтобы оценить соотношение предложенной доходности и уровня риска для инвесторов, аналитики Boomin обратились к отчетности эмитента за первое полугодие 2022 г.

«МЫ» — производственная компания с двумя собственными торговыми марками одежды: «We are Family» и «Anna Ricco». Склады и производство сосредоточены в трех российских городах: Новосибирск, Москва, Краснодар. Совокупное количество магазинов клиентов компании превышает 1000 торговых точек. Помимо розничных ритейлеров компания работает с лидерами сегмента e-commerce: Wildberries, OZON и Яндекс Маркет. Подробнее о бизнес-модели и истории развития компании читайте в интервью для Boomin с директором ООО «МЫ» Дмитрием Тарасовым.

Российский рынок женской одежды

Размер российского fashion-рынка на конец 2021 г. составляет 1,8 трлн рублей, из которых на одежду приходится 67%. Сегмент женской одежды занимает в этом объеме 467 млрд рублей, из которых 303,55 млрд рублей приходится на категорию «Масс-маркет», что составляет 65% (на одежду среднего и премиального сегментов приходится 25% и 10% соответственно). E-commerce в этом объеме занимает 134 млрд рублей. По данным РБК, онлайн-продажи в 2021 г. составили более 20% от оборота рынка одежды, аксессуаров и обуви. Несмотря на февральские события 2022 г., производство одежды не собирается сдаваться: до сих пор продолжаются поиски альтернатив западным брендам. В этой ситуации российские производители набирают обороты и приумножают результаты.

«МЫ» развивается в соответствии с общеотраслевыми тенденциями: компания существенно увеличила объемы продаж в первом полугодии 2022 г. В настоящее время новосибирский производитель активно наращивает долю e-commerce среди каналов сбыта своей продукции.

Анализ финансового положения компании

Активы и пассивы

Основная часть имущества компании на 30 июня 2022 г. представлена оборотными активами (94%). Такая «расстановка сил» в целом характерна для торговых организаций: чем выше доля оборотных активов, тем больше компания может привлекать краткосрочное финансирование без ущерба своей финансовой устойчивости.

Что касается производственной деятельности, компания арендует помещение под собственный швейный цех на 16 рабочих мест, общая площадь которого 300 кв. м. Основные средства представлены швейным, складским и производственным оборудованием. Небольшая доля основных фондов, на первый взгляд, может вызвать негативное представление о финансовой привлекательности компании. Однако в будущем эмитент планирует создать собственный производственный цех, что будет способствовать развитию бизнеса «МЫ».

36% в структуре активов на первое полугодие 2022 г. отведено запасам. Коэффициент обеспеченности запасов собственными средствами в текущем периоде равен 1,38. Такое соотношение означает, что у компании достаточно рабочего капитала, чтобы полностью покрыть закупку запасов своими средствами. Это является несомненным плюсом к финансовой устойчивости организации, так как ее деятельность слабо зависима от внешних источников финансирования.

В структуре пассивов компании на 30 июня 2022 г. преобладает собственный капитал (56%) в размере 21 542 тыс. рублей, что равно чистым активам организации. Высокая капиталоемкость бизнеса — еще один плюс. Из минусов можно отметить отток капитала из бизнеса: в период с 31 декабря 2021 г. по 30 июня 2021 г. компания вывела более 14 млн рублей. Предположительно, они были направлены на выплату дивидендов (в отчетности не указано, на что именно были распределены эти денежные средства). Это говорит как об отсутствии дивидендной политики, так и об отсутствии каких-либо ограничений на распределение чистой прибыли в компании (например, банковских ковенант).

Еще одним крупным источником финансирования являются кредиты и займы. На долю долгосрочных и краткосрочных заемных средств приходится менее половины имеющихся обязательств. На 31 декабря 2020 г. у организации были краткосрочные обязательства в размере 960 тыс. рублей, при этом данная сумма (возможно, из-за ее несущественного значения) раскрывалась в статье «Долгосрочные заемные средства» в общей сумме в 10 465 тыс. рублей. На что это влияет? Из-за снижения краткосрочной части обязательств завышаются значения коэффициента текущей ликвидности (КТЛ).

Несмотря на некорректное разнесение долгосрочных и краткосрочных обязательств, ликвидность баланса находится в «безопасной зоне». На 30 июня 2022 г. значение коэффициента текущей ликвидности (КТЛ) составило 5,72 (на 31декабря 2021 г. — 5,28). В сравнении с 2020 г. КТЛ увеличился в 3,5 раза. На текущий момент компания в достаточной мере имеет оборотные активы для своевременного покрытия текущих обязательств.

Усиление финансовой независимости компании в 2021 г., когда коэффициент автономии (отношение собственного капитала к активам) был на уровне значения 0,59 и превышал показатель 2020 г. в два раза (0,27), сменилось небольшим спадом в первом полугодии 2022 г. до 0,56. В целом, установленные значения говорят об оптимальной величине собственного капитала.

Выручка и чистая прибыль

За последние пять лет выручка «МЫ» показала существенный рост. В 2021 г. этот показатель превысил в десятки раз значение, которое было в начале деятельности компании. Всплеск роста приходится на 2020-й — пандемийный год. Во время недолгого приостановления продажи одежды оптовикам компания вышла на рынок медицинских масок, нитриловых перчаток и антисептиков. Начиная с 2020 г. эмитент заключил в общей сложности около 60 контрактов, попадающих в категорию госзакупок. Период самоизоляции, следствием которого стало увеличение доли онлайн-заказов на 80%, также повлиял на рост операционных показателей эмитента.

В 2021 г. компания переехала в новый цех. Увеличение производственных мощностей позволило достигнуть двукратного роста оборотов.

В первом полугодии 2022 г. рост выручки тоже был существенным в сравнении с аналогичным периодом 2021 г. (57 632 тыс. рублей против 22 710 тыс. рублей). Прирост клиентской базы составил 15%. Компания планирует в ближайшее время увеличить объемы оптового направления на 50-60% за счет автоматизации процессов обработки входящих потоков и отгрузки заказов, а также роста отдела продаж в два раза.

Чистая прибыль увеличилась с 4 054 тыс. рублей (6 месяцев 2021 г.) до 10 752 тыс. рублей (6 месяцев 2021 г.). При этом темпы прироста выручки (+154%), расходов по обычной деятельности (+149%) и чистой прибыли (+165%) находятся в сопоставимых друг от друга значениях, что позволяет сохранять рентабельность на стабильно высоком уровне.

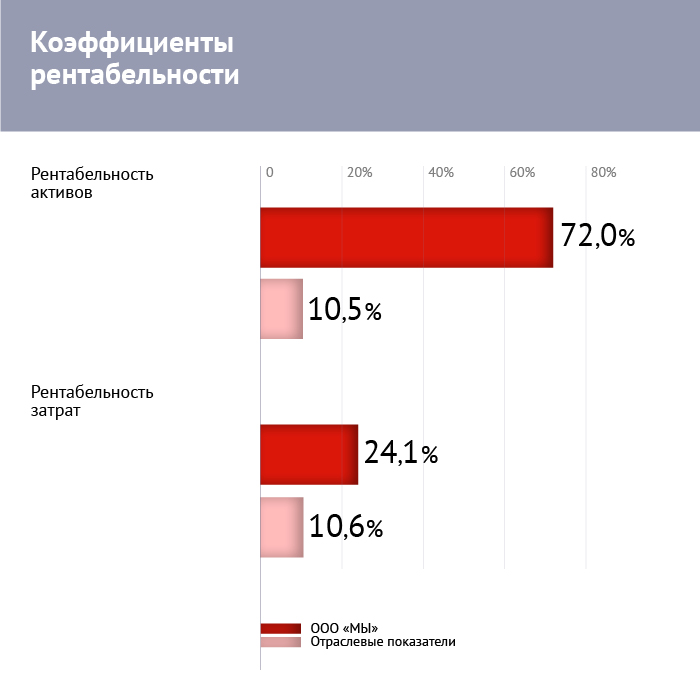

Все коэффициенты рентабельности имеют положительные значения. Компания способна эффективно генерировать операционный поток, показывает стабильную чистую прибыль, что дает возможность эмитенту на должном уровне обслуживать долговую нагрузку, развивать свою деятельность и инвестировать в масштабирование бизнеса.

А теперь давайте обратимся к отраслевым показателям рентабельностей. В то время, как рентабельность активов компании находится на уровне 72% по состоянию на 30 июня 2022 г., а рентабельность затрат равна 24,1%, показатели эффективности на рынке по производству одежды равны 10,5%, и 10,6% соответственно. Кратное превышение отраслевых показателей говорит об операционной эффективности компании.

Соотношение заемных и собственных средств

Соотношение заемных и собственных средств в первом полугодии текущего периода равно значению 0,49, что на 7 пунктов больше, чем на конец 2021 г. и практически равно значению 2020 г. Казалось бы, мы видим отрицательную динамику — финансовая устойчивость организации стала слабее. При этом в сопоставлении с данными на 31 декабря 2019 г., когда коэффициент соотношения заемных и собственных средств был равен 4,8, динамика носит весьма положительный характер. Величина коэффициента говорит о том, что обязательства составляют около 50% от собственного капитала. А это значит, что компания подвергнута меньшему риску в случае увеличения ставок по кредитам и имеет адекватное соотношение собственных и заемных средств.

Со структурой финансирования разобрались, теперь к самому важному — уровню закредитованности компании. Показатель долг/выручка по состоянию на 30 июня 2022 г. составляет 0,07, чистый долг/EBIT — 0,22. Такие значения говорят о том, что у компании достаточно объемов выручки и операционного потока, чтобы беспроблемно обслуживать краткосрочную внешнюю долговую нагрузку. Безусловно, это плюс к финансовой устойчивости эмитента.

Подводные камни

Реестр недобросовестных поставщиков

В марте 2022 г. Управлением ФАС по Санкт-Петербургу компания «МЫ» занесена в реестр недобросовестных поставщиков. Такое решение связано не с основной деятельностью компании по производству и продаже одежды, а с дополнительной. Ранее обществом был заключен государственный контракт на поставку медицинских изделий Санкт-Петербургской городской больнице. Закон требует проведения экспертизы поставляемых в медицинское учреждение товаров, которая должна быть осуществлена экспертной организацией или созданной внутренней экспертной. После проведения экспертизы городская больница Санкт-Петербурга сделала вывод о плохом качестве партии медицинских изделий, которую ей поставила компания «МЫ», после чего обратилась в УФАС, которое приняло ее сторону. Это и стало причиной внесения в реестр недобросовестных поставщиков.

Эмитентом в свою очередь было подано исковое заявление о признании этого решения незаконным, так как, по мнению представителей компании «МЫ», экспертиза была проведена с нарушением законодательства: приемка товара не была осуществлена надлежащим образом, а признаки некачественного товара отсутствуют. Истец отмечает, что заказчик провел экспертизу ненадлежащим образом.

Компания «МЫ» планирует добиться исключения из реестра недобросовестных поставщиков после вынесения решения суда в октябре 2022 г.

Отсутствие кредитного рейтинга

У компании нет кредитного рейтинга. По сути, это означает отсутствие мнения рейтингового агентства о кредитном риске данного выпуска облигаций.

Основные выводы

Привлеченные посредством облигационного займа денежные средства будут направлены на реализацию инвестиционного проекта. В стратегии развития компании в ближайшие два года предусмотрено открытие 36 шоурумов в 16-ти городах-миллионниках. Рентабельность инвестиций должна составить 275%. Численность персонала в течение двух лет планируется увеличить до 87 сотрудников, что на 68% выше уровня текущего периода (сейчас на предприятии трудится 28 человек). Реализация этих амбиционных планов позволит «МЫ» в ближайшем будущем увеличить объемы продаж в 3-4 раза.

Важно отметить, что рынок производства женской одежды имеет большой потенциал под влиянием экономической ситуации в стране. Уход зарубежных брендов позволяет активно развивать внутреннее производство, увеличивая объемы продаж и повышая маржинальность российских компаний fashion-индустрии. Благоприятная конъюнктура рынка может положительно повлиять на достижение заявленных эмитентом стратегических целей.

Что касается финансовых результатов работы по итогам первого полугодия 2022 г., аналитики Boomin отмечают следующее.

Основная часть имущества компании представлена оборотными активами (94%), что в целом характерно для организаций торговли. Для осуществления же своей производственной деятельности «МЫ» арендует производственный цех, в связи с чем доля внеоборотных активов мала.

У компании достаточно рабочего капитала, чтобы полностью покрыть закупку запасов своими средствами. Это является несомненным плюсом в финансовой устойчивости организации.

В классификации заемных средств краткосрочные займы неверно классифицированы (отображены в составе долгосрочных), что может привести к искаженной оценке деятельности компании. При этом надо отметить, что сумма краткосрочных заемных средств несущественна, риска в текущем периоде нет. Кроме того, баланс компании имеет существенный запас ликвидности. Компания в достаточной мере имеет оборотные активы для своевременного покрытия текущих обязательств. КТЛ на 30.06.2022 г. равен 5,72.

По состоянию на 31 июня 2022 г. «МЫ» располагает чистыми активами в размере 21 542 тыс. рублей.

Выручка эмитента за последние пять лет показала десятикратный рост, ежегодно расширяются производственные мощности. В первом полугодии 2022 г. объем выручки выше в 2,5 раза аналогичного показателя прошлого года. Такая же динамика наблюдается и в отношении чистой прибыли.

За шесть месяцев 2022 г. компания увеличила показатели рентабельности в сравнении с сопоставимым периодом 2021 г. Средний прирост равен 1,07 п. п. Рентабельность деятельности на 30 июня 2022 г. составляет 18,7%. Показатели эффективности превышают аналогичные показатели отрасли более чем в два раза.

Коэффициент отношения долга к собственному капиталу на 30 июня 2022 г. составляет 0,49, что говорит о том, что обязательства составляют около 50% от собственного капитала — компания в меньшей степени подвергнута риску увеличения ставок по кредитам. Стоит отметить, что у компании достаточно объемов выручки и операционного потока, чтобы без проблем обслуживать краткосрочную и внешнюю долговую нагрузку.

Екатерина Шалина, Финансовый аналитик портала Boomin

Новосибирск — один из российских центров производства одежды. Здесь получили старт такие бренды, как PRIZ, BIZZARRO, SINAR. Ежегодно удваивает размер своего бизнеса и компания «МЫ» — производитель женской одежды среднего ценового сегмента под брендами WE’re FAMILY и Anna Ricco. В течение полутора лет этот игрок намерен открыть фабрику в Москве и продолжить развивать бизнес в Новосибирске. Средства на эти цели организация планирует привлечь на фондовом рынке. Директор компании «МЫ» Дмитрий Тарасов в интервью Boomin рассказал о специфике бизнеса в новых условиях, работе с маркетплейсами и мотивации выхода на облигационный рынок.

«К новой ситуации мы оказались готовы»

— Как события 24 февраля сказались на бизнесе компании?

— Я оптимист, во всем стараюсь находить возможности для развития бизнеса. И последние годы удивляют меня широтой новых, совершенно удивительных возможностей. Когда весной 2020 г. из-за пандемии у нас остановилось производство одежды, мы открыли для себя рынок медицинских масок, нитриловых перчаток и антисептиков. Причем до сих пор не отказались от этого направления, участвуем в тендерах по 44-ФЗ (закон о госзакупках. — Boomin), поставляем продукцию в больницы и поликлиники.

Благодаря тому, что государство посадило всех на самоизоляцию в 2020-м, мы за полгода в 2,5 раза увеличили продажи одежды онлайн. Теперь с российского рынка уходят крупные западные бренды одежды. Это еще один подарок для нас.

— Разве поставлять ткани и фурнитуру из-за границы в новых условиях не стало сложнее?

— Без сложностей, конечно, не обошлось. Но к новой ситуации мы, в целом, оказались готовы. Так получилось, что основной объем тканей мы закупили в Бишкеке и Стамбуле в декабре 2021 г. и до падения курса рубля. А к тому времени, когда возникла необходимость совершать новые закупки, ситуация с логистикой стабилизировалась, сроки доставки сократились, а курс доллара упал.

— С какими финансовыми показателями компания завершила первое полугодие 2022 г.?

— Последние четыре года мы ежегодно удваиваем размер нашей выручки от производства одежды. И первые шесть месяцев 2022 г. только подтвердили эту динамику. Выручка компании выросла в 2,5 раза и составила 57,6 млн рублей. Чистая прибыль увеличилась с 4,1 до 10,8 млн рублей.

«Привлекало то, что это большой, емкий рынок»

— Как получилось, что вы стали владельцем компании по пошиву женской одежды?

— У истоков компании «МЫ» стояла Марина Ведякина. В 2015 г. она зарегистрировала юрлицо и стала выпускать свитшоты в стиле Family Look. Так получилось, что в конце 2015 г. мы вместе проходили в Новосибирске обучающий курс для предпринимателей, на котором она презентовала свой бизнес. Мне он понравился. Я понимал, как его можно развивать, и предложил ей стать партнерами. Марина согласилась. Для нее «МЫ» был первым опытом создания своего бизнеса в декрете по уходу за ребенком.

— До этого у вас был опыт развития одежного бизнеса?

— Нет. Проекты, которые я развивал, были связаны со строительством, приборостроением, промышленным оборудованием. Но и в одежном бизнесе я быстро разобрался. Привлекало то, что это большой, емкий рынок. С Мариной Ведякиной мы проработали до апреля 2018 г. Я отвечал за привлечение инвестиций, в том числе вложил в компанию собственные средства, она создавала модели. После выхода из декретного отпуска Марина поняла, что не может совмещать бизнес с основной работой. Я выкупил у нее ее долю и начал развивать «МЫ» самостоятельно. Но Марина до сих пор интересуется делами компании, участвует в формировании решений о выпуске новых моделей в коллекциях.

— Что собой представляла компания в апреле 2018 г.?

— До 2018 г. компания «МЫ» была, по сути, стартапом. В это время мы занимались разработкой одежды, тестировали целевую аудиторию. За 2,5 года работы на рынке мы увеличили объем производства с 400 до 1000 изделий в месяц. Примерно 75-80% моделей продавали, в основном через оптовиков. 20-25% изделий оставались на складе. Наценка на вещь тогда составляла около 30%. Развитие компании сдерживала только нехватка оборотных средств. Так было тогда, так остается и сегодня.

— Каких инвестиций потребовал бизнес?

— Примерно 3 млн рублей мы привлекли с 2015 по 2018 гг. И еще 15 млн рублей — с 2018 г. по настоящее время. В разные годы нашими кредиторами были Промсвязьбанк, Alfa Digital, Совкомбанк, JetLend. Были и частные инвесторы. Недавно, например, мы вернули частным инвесторам 8 млн рублей и 5 млн рублей — банку. Эти средства мы привлекали на два года. Большую часть прибыли мы также направляем в развитие. В прошлом году, например, чистая прибыль составила 21 млн рублей, половину этой суммы мы вложили в бизнес.

— Каковы сегодня производственные мощности компании?

— В декабре 2021 г. мы переехали в новый цех на 16 рабочих мест. Таким образом мощности компании выросли в два раза. Общая площадь помещения составляет 300 кв. м, из которых на машинный зал приходится 120 кв. м. Пятиметровый раскройный стол заменили восьмиметровым, что позволило получать значительную экономию расхода тканей. Полностью оснастили производство новым оборудованием. Сейчас мы можем выпускать 3,5 тыс. изделий при односменной работе, и более 5 тыс. — при двусменной.

«Планируем делать коллекции для высоких и миниатюрных женщин»

— Компания выпускает линейки женской одежды двух брендов — WE’re FAMILY и Anna Ricco. Как вы их позиционируете?

— WE’re FAMILY— одежда массового сегмента «средний минус» и «эконом плюс». Начали с пошива женской одежды, потом добавили детскую, в планах подключить и «папу». Это доступная одежда для женщин с детьми, стильная и яркая. Это и офисные коллекции, и платья, и спортивные костюмы, и верхняя одежда. Anna Ricco — это женская одежда среднего ценового сегмента, но планируем развивать и «премиум». Примерно 60% объема производства компании приходится на WE’re FAMILY (женская и детская), и 40% — на Anna Ricco (женская).

— Почему сделали ставку на женщин?

— Сегмент женской одежды намного больше, чем мужской. В среднем женщины гораздо чаще обновляют гардероб. Сейчас в нашей линейке более 150 моделей.

— На какую возрастную категорию ориентированы взрослые модели?

— Возрастная категория — 25-45 лет. Одежду шьем в двух размерных линейках — 40-48 и 42-50. Моделей plus-size у нас нет, но планируем делать коллекции для высоких и миниатюрных женщин. На рынке очень мало предложений для таких людей. Например, у моей жены рост 176 см, и ей очень сложно подобрать одежду даже среди предложений известных брендов.

— Какова доля постоянных клиентов?

— Около 15%. И она растет.

— Когда планируете выйти с мужской коллекцией?

— Первые вещи планируем выпустить до конца года, но полностью коллекцию представим весной 2023 г. В Стамбуле я познакомился с тремя фабриками, которые выпускают мужские джинсы, рубашки, пиджаки. На первых порах всё это будем заказывать у них. Толстовки будем шить сами. С верхней одеждой еще не определились. А вообще мы готовим отдельный бренд мужской одежды в стиле «спорт-кэжуал». Например, для поездки в горы. Удобная функциональная повседневная одежда вместо банального пятнистого «милитари». В Китае разместим заказ на производство обуви для нее.

— Насколько ваш бизнес зависим от сезона?

— Мы идем по пути производства повседневной одежды, которая предполагает частую носку. Весной и осенью шьем платья, летом — сарафаны. Офисная одежда востребована круглый год. Спортивные костюмы из футера пользуются спросом в холодное время года. Основные продажи брюк и рубашек приходятся на март-апрель и август-сентябрь.

«Изначально мы работали только с оптовиками»

— Как вы реализуете продукцию?

— Начинали мы с продаж на лендинге. Причем этот канал работает до сих пор. Для продвижения использовали контекстную рекламу, SEO и рассылку. В 2016 г. мы подключили услуги фулфилмента, что позволило существенно сэкономить на логистике и автоматизировать процесс сбора заказов без увеличения затрат на содержание персонала. В 2018 г. после девяти месяцев переговоров мы наконец заключили договор с Wildberries. Зашли на Mamsy. В 2019 г. начали продавать одежду на OZON и Яндекс. Маркете.

— Насколько усложнились взаимоотношения с маркетплейсами с тех пор?

— С юридической точки зрения всё стало намного проще. На маркетплейс можно выйти за три дня. А вот в части решения конкретной проблемы — всё глухо. Особенно на Wildberries. Достучаться до техподдержки очень сложно. К тому же с 2020 г. раз так в шесть-семь на маркетплейсах выросло количество поставщиков в нашей категории одежды. Рынок fashion-ритейла за это время, конечно, тоже вырос, но не так сильно. Появилась необходимость вкладываться в продвижение — в рекламу, в блогеров. В ООО «МЫ» за каждым маркетплейсом закреплен отдельный специалист, который привлекает к работе специалистов по SEO, креативщиков и аналитиков.

— С недавних пор Wildberries стал брать с покупателей дополнительную плату за возврат товара. Это решение каким-то образом повлияло на продажи брендов «МЫ» на маркетплейсе?

— Безусловно. Товар может кататься от маркетплейса до пункта выдачи четыре-пять раз, прежде чем будет куплен. Каждое такое путешествие оплачивает поставщик, в том числе и мы. Решение Wildberries минимизировать долю возвратов привело к тому, что люди просто начали портить вещи. Например, делать надрезы. Если вещь бракованная, за возврат маркетплейсу платить не надо. Люди же у нас умные! Если раньше доля брака у нас была 3% (при норме 5%), то с новацией Wildberries она подскочила до 8%. В результате мы изменили схему работы с маркетплейсами. Взяли на себя доставку товаров от своего склада до клиента и обратно. Помимо решения проблемы искусственного брака (клиенты не платят деньги за возврат) мы получили бо́льшую свободу: не купили вещь на маркетплейсах — ее купили оптовики, не купили оптовики — купили посетители сайта.

— Сколько вы зарабатываете на маркетплейсах?

— Наценка вещи на маркетплейсе составляет 200-250%, из которых нам остается чуть меньше половины. Хорошая рентабельность. Торговая наценка наших оптовиков еще выше. Мы продаем им продукт за 1,5 тыс. рублей/единица, они реализуют ее за 4,5 тыс. рублей за единицу.

— С какими офлайн-каналами работаете?

— Изначально мы работали только с оптовиками. В 2019 г. нашим партнером стала Fashion Hous. Это 23 магазина в Москве. Но эта сеть не пережила пандемию и закрылась в апреле 2020-го. Сотрудничали мы и с OR GROUP, пока она не столкнулась с финансовыми проблемами. Летом этого года, после девяти месяцев переговоров, мы заключили договор с федеральной сетью off-price-магазинов Familia (более 400 торговых точек по всей стране) на продажу линеек WE’re FAMILY и Anna Ricco. Планируем шить одежду и под частной маркой этой сети.

— Выпускать одежду под частной маркой — это новый опыт для «МЫ»?

— Нет, чтобы минимизировать влияния сезонности на бизнес мы периодически берем сторонние заказы. Например, у «Синара». Ведем на эту тему переговоры с BAON. Для нас это не только возможность дозагрузить мощности, но и получение новых компетенций. Ведь у каждой фабрики свои требования, материалы, лекала.

«От презентации идеи до выпуска модели проходит около трех месяцев»

— Как организован производственный процесс в «МЫ» — от разработки модели до серийного выпуска?

— Всё начинается с участия наших дизайнеров в неделях моды. Раньше это были модные показы в Милане, сейчас — Турция, мероприятия в Москве. У нас есть отдельный чат, куда, как в котел, бросаются идеи на предстоящую коллекцию. Изначально таких идей около 50, из них выбираем три-четыре самых удачных. Отшиваем опытные образцы, смотрим, дорабатываем. Если наших специалистов изделие устраивает, запускаем серийное производство. От презентации идеи до выпуска модели проходит около трех месяцев, и это с учетом подбора ткани.

— Есть ли сейчас проблемы с доступностью тканей и фурнитуры?

— Мы стараемся шить одежду из общепризнанных материалов, которые понятны потребителю. С покупкой таких тканей проблем нет. Если материала нет в России, то он есть в Киргизии, Турции, Китае.

— Каково соотношение поставок материала из этих стран?

— До недавнего времени 80% материалов мы покупали в Киргизии и 20% — в Турции. В этом году пропорции изменятся: 50% придется на Киргизию, 30% на Турцию и 20% на Китай. В Турции мы покупаем трикотажные ткани (к примеру, футер), которые используем при пошиве спортивных вещей, а также костюмную ткань. В Бишкеке покупаем костюмные и плательные ткани. Сотрудничество с китайскими фабриками напрямую начнем с покупки «костюмки». Первая партия придет в октябре.

«Мы планируем построить фабрику в Москве и открыть сеть шоурумов»

Сибирский производитель женской одежды под брендами WE’re FAMILY и Anna Ricco подвел финансовые итоги за первое полугодие 2022 г.

Выручка ООО «МЫ» — новосибирского производителя женской одежды WE’re FAMILY и Anna Ricco — в период с января по июнь составила 57,6 млн рублей. Это в 2,5 раза больше, чем за тот же период прошлого года. Чистая прибыль выросла с 4,1 до 10,8 млн рублей.

«С 2018 г. мы ежегодно удваиваем размер бизнеса. И первые шесть месяцев 2022 г. только подтверждают эту динамику. Учитывая, что основные продажи приходятся на вторую половину года, мы ожидаем получить выручку по итогам 2022 г. в размере 200-220 млн рублей. Прошлый год мы завершили с показателем в 110 млн рублей», — комментирует директор компании «МЫ» Дмитрий Тарасов.

В начале года компания расширила производственные мощности, удвоив объем выпуска продукции. Сейчас «МЫ» выпускает до 4,5 тыс. единиц в месяц. Еще до 15 тыс. изделий компания размещает у предприятий-партнеров по модели аутсорсинга. В ближайших планах «МЫ» строительство фабрики в Москве мощностью до 10 тыс. изделий в месяц.

Инвестиции на строительство компания намерена привлечь на фондовом рынке. В процессе размещения находится дебютный выпуск коммерческих облигаций «МЫ» объемом 250 млн рублей.

Четырехлетние коммерческие облигации компании серии КО-П01 доступны для покупки частными инвесторами.

В середине июля ООО «МЫ» выпустило 25 тыс. ценных бумаг номинальной стоимостью 10 тыс. рублей каждая, срок обращения — четыре года. За это время компания планирует выплатить 16 купонов. Ставка 1-4-го купона установлена на уровне 24% годовых, с ежеквартальными выплатами дохода инвесторам. Ставка последующих купонов будет определяться по формуле: ключевая ставка Банка России плюс 8% годовых.

Выпуск облигаций «МЫ» доступен для приобретения в системе Boomerang.

Для покупателей облигаций ООО «МЫ» на платформе Boomerang предусмотрено вознаграждение в размере 3% от приобретенного объема. Минимальный объем сделки для получения бонусов — 15 шт. (150 тыс. рублей).

Платформа Boomerang обеспечивает юридическое сопровождение контрактов. Система лояльности для инвесторов позволяет получать кешбэк в виде бонусов при покупке облигаций на первичном или вторичном рынке и конвертировать их в подарочные сертификаты от партнеров программы либо в денежный эквивалент.

Для приобретения ценных бумаг укажите действующий контактный номер и e-mail. Менеджер Boomin свяжется с вами и расскажет о дальнейших шагах.

По вопросам участия в выпуске и работы системы Boomerang — boomerang@boomin. ru

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки или ущерб в связи с использованием информации, содержащейся в публикации

Сибирский производитель женской одежды будет выпускать продукцию для федерального ритейлера.

Новосибирский производитель женской одежды компания «МЫ» заключила договор с федеральной сетью off-price-магазинов Familia (более 400 торговых точек по всей стране) на продажу продукции под своими брендами — WE’re FAMILY и Anna Ricco — в cети Familia. Об этом Boomin рассказал основатель и директор компании «МЫ» Дмитрий Тарасов.

«Партнерство с Familia важно для повышения узнаваемости брендов компании, дополнительной загрузки мощностей и развития производства. Первое время объемы выпуска одежды будут ограничены действующими мощностями предприятия. Но уже к IV кварталу 2022 г. мы увеличим мощность действующего производства в 2,5 раза за счет запуска нового оборудования. Средства на это планируем привлечь на фондовом рынке», — отметил предприниматель.

В процессе размещения сейчас находится дебютный выпуск коммерческих облигаций ООО «МЫ» объемом 250 млн рублей. Ставка 1-4-го ежеквартальных купонов установлена на уровне 24% годовых.

Ожидается, что доля Familia в общем объеме производства «МЫ» составит 20-25%. Она могла бы быть и больше, но компания не хочет попадать в зависимость от одного контрагента. Впрочем, Familia — далеко не единственный заказчик компании «МЫ». Компания, в частности, сотрудничает с торговой сетью «Синар».

«С сетями стараемся работать стратегически, последовательно. Оценивая их платежеспособность и оборачиваемость продукции. Если нам подходят условия, начинаем переговоры. На данный момент нам интересны большие сети, пусть это будут два-три игрока, не более, но с хорошим менеджментом и, как следствие, достаточными для нас бизнес-показателями оплат, оборачиваемости, рентабельности», — говорит Дмитрий Тарасов.

Сейчас через торговые сети компания реализует 22% продукции.

В 2021 г. компания «МЫ» произвела 140 новых моделей в количестве 55 тыс. единиц. Производственные личные мощности предприятия составляют 4,5 тыс. единиц продукции в месяц, добавочные мощности (аутсорсинг производства) — 15 тыс. единиц на трех фабриках. Ассортиментная линейка включает 150 постоянных моделей.