Напомню, что Северсталь максимально раскрыла NWC по сорту с Балаково в июле по пиковым ценам.

Так же напомню, что за апрель индекс вырос на 8,77 пункта (+2,71%), за май - на 4,51 пункта (+0,74%), за июнь этот показатель поднялся на 6,02 пункта (+1%).

Как я писал раньше - по итогу 3К19 жду средние цены на уровне 2К19.

Ждём отчёт по показателям производства к концу этой недели.

Сначала нужно прикинуть чистый свободный денежный поток от операционной деятельности. Тут дело такое. Цены. Честно говоря, цены такие же, как по 2К19. Экспортные упали, да. Но, как мне кажется, это будет компенсировано рекордными отгрузками. И внутренний объём значительно вырос - на 20%. А экспорт упал на 30%.

Я поступлю очень просто - возьму цифры меньше, чем за 1К19 и 2К19, хотя так и не верно делать. Возьму 500 лямов.

КАПЕКС. Напомню, что по новой формуле дивы выплачиваются из скорректированного свободного денежного потока, т. е. весь КАПЕКС, что выше 800 лямов, мы не учитываем. За 1К19 и 2К19 в сумме имеем 476 лямов. Годовая программа должна включать 1450 лямов. Т. е. остаётся ещё 1450 - 476 = 974 ляма или по 487 лямов в квартал.

Вычитаем из base-line CAPEX потраченное за 1К+2К: 800 - 476 = 324 ляма. Т. е. при КАПЕКСЕ за 3К19 в 487 лямов, Adj. FCF будет посчитан через 324 ляма.

Раскрытие NWC. Как я писал ранее, за 2К19 недосчитались огромного количества денег. Предполагаю, что 50 лямов из них удастся раскрыть. А если судить по отгрузкам - то и того больше!

Балаково. Радость моя. 215 лямов, как с куста. Записываем в Adj. FCF.

Считаем:

Adj. FCF = 500 - 324 + 50 + 215 = 441 лям

Доллар средний я взял по 64 (63,22 на июль; 65,58 на август; 65,34 сейчас в сентябре).

441 х 64 / 825 = 34,21 руб. на акцию. Много это или мало - решать вам. И, естественно, не факт, что я всё так посчитал.

Ну, во первых строках сего письма... Хочу ещё раз поздравить инвесторов Северстали, которые ушли на отсечку. А теперь факты и домыслы.

1. Дивиденды СС за 2К19 - 26,72. Цена закрытия 13 сентября - 1014. Доходность - 2,63%.

2. Дивиденды НЛМК за 2К19 - 3,68. Цена закрытия 13 сентября - 148,46. Доходность - 2,47%.

Таким образом, те, кто предполагает, что инвесторы ринутся в Липку, надеются на то, что и без того более низкая доходность по каким-то причинам привлечёт покупателей. Хотя СС с более высокой доходностью не привлекала. Если проводить аналогию, то при доходности в 2,47% СС должна была стоить сегодня 1081. 1081! Многие бы из вас ринулись покупать СС по 1081? Как говорится - читайте по губам =)

3. Заходим на сайт НЛМК. Смотрим новости. Где новости про шестую ДП? Правильно, их нет, а сегодня уже 13 сентября. Таким образом весь третий квартал в Липе просран. Как и второй. Но в 3К19 цены на продукцию сильно пошли вниз, особенно на арматуру и заготовку. Итого, какие ожидания по третьему кварталу у меня по Липе? Однозначно, хуже, чем второй. А второй мы все помним.

4. Северсталь в 3К19 закрыла сделку по продаже завода в Балаково. Накопленный оборотный капитал, как я ожидаю, будет раскрыт в 3 и 4 кварталах. И по отгрузкам по сетям РЖД у нас, если вспоминать конец второго квартала, рекордный результат за 8 лет. А у Липы - самый низкий за последние 5 лет.

Итогом, даже невооруженным взглядом видно, что у СС 3К19 будет не просто самым сильным среди трёх сестёр, но и лучшим по году. Только одно Балаково должно дать в дивы больше 16 рублей на лист.

Дальше задаём себе наводящие вопросы. Почему на растущем рынке при всех прочих внешних факторах не растёт СС? Почему при ближайшем позитиве в НЛМК только в начале следующего года (да и то, откровенно говоря, 4К всегда слабый), кто-то мечтает о каком-то росте? Почему Лисин продал часть пакета именно в июне?

Лично меня, как диванного металлурга, вся эта картина маслом наталкивает на определённые выводы.

1. Те, кто ждёт какого-то фееричного роста в Липе, ничего не дождутся. Раздача в Липе уже была.

2. В СС стоит ждать отличных операционных результатов и уж тем более - финансовых результатов и соответствующих дивидендов. Раздача в СС будет чуть позже, там и надо сдавать. Но это точно не сейчас.

Поэтому я не думаю, что тем, кто пошёл в СС на отсечку, стоит расстраиваться. И уж тем более, не надо завидовать Липке.

Есть две новости: хорошая и плохая - с какой начать? =)

Начну с хорошей. Стальной Дайджест претерпел очередные незначительные изменения. Не так давно блоки "Внешний фон", "Сталь и Ресурсы", "Российские игроки", "Глобальные игроки" и "Горная добыча" возымели чёткое разграничение - графический баннер. Под графическим баннером размещается таблица с котировками, капитализациями и изменениями. И вот сегодня дело дошло до новостей. Я разделил их заголовками, чтобы текст не сливался в один большой абзац. Заголовок будет также ссылкой на первоисточник. Выделены ключевые слова. Дайджест разросся, надеюсь, нововведения помогут восприятию информации.

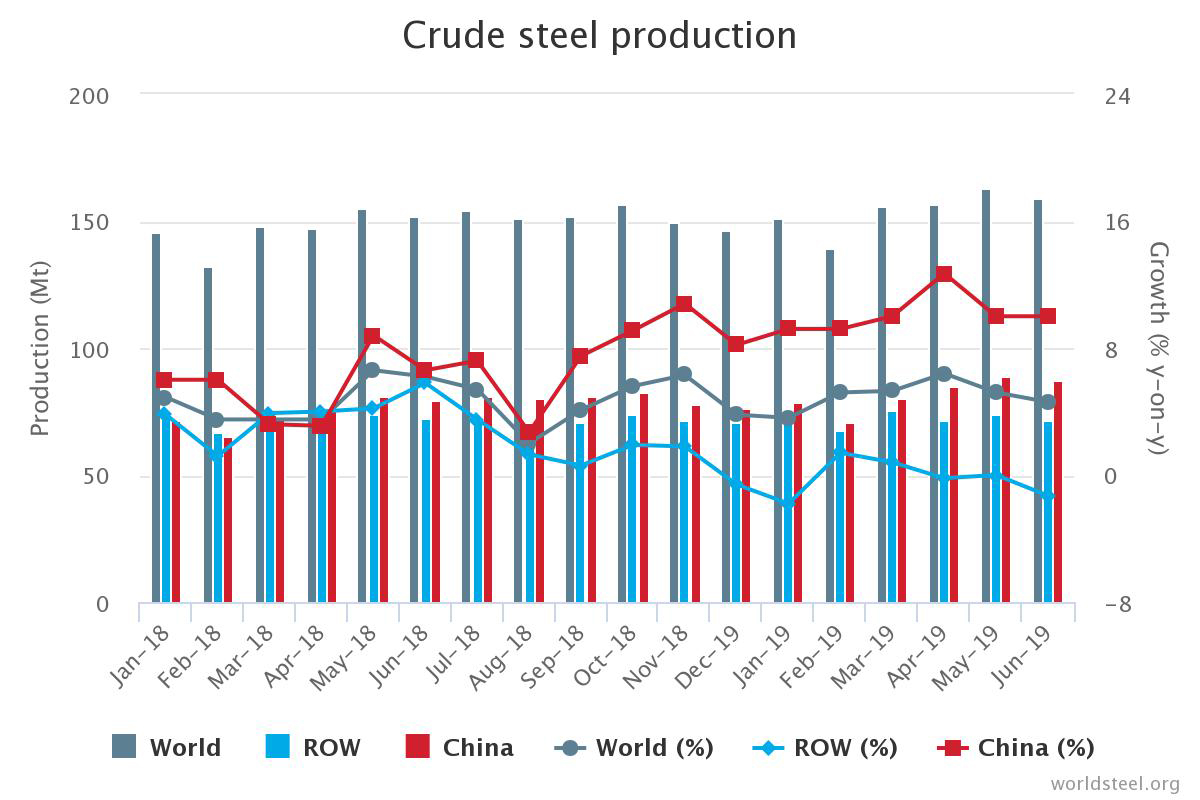

Запасы стали, которыми владеют китайские трейдеры, увеличивались в течение девяти недель подряд с начала июня, что указывает на слабый спрос в течение лета, поскольку строительные работы замедляются из-за жаркой погоды и частых дождей.

В Китае падает выплавка, снижаются фьючерсы на железную руду, растёт экспорт. Капитализации металлургов сжимаются. Пик 2019 года пройден? Давайте разбираться вместе.

По данным Национального бюро статистики Китая, крупнейший в мире производитель стали в прошлом месяце произвел 85,22 миллиона тонн стали по сравнению с 87,53 миллиона тонн в июне, но все еще значительно выше 81,24 миллиона тонн годом ранее.

Производство стали в Китае находится на высоком уровне в этом году, несмотря на относительно небольшую маржу, поддерживаемое устойчивым спросом со стороны таких секторов, как недвижимость и инфраструктура, поскольку Пекин надеется укрепить свою экономику в условиях торгового спора с Вашингтоном.

Среднесуточный выпуск стали в июле составил 2,75 миллиона тонн, что на 6 процентов ниже уровня 2,92 миллиона тонн в июне.

Спад произошел, когда местные органы власти в северном Китае, включая провинцию Хэбэй, ведущего региона КНР по выплавке стали, усилили производственные ограничения для улучшения качества воздуха.

Хэбэй собирается ужесточить требования к выбросам промышленных предприятий после того, как предупредил три города за их неспособность контролировать загрязнение воздуха в первой половине этого года.

В то же время, цена на железную руду, ключевой компонент сталелитейного сырья, выросла до пика в 126,5 доллара за тонну в начале июля, что приводит к сокращению прибыли на сталелитейных заводах.

Еженедельные показатели использования мощностей на сталелитейных заводах по всей стране упали до 66,44 процента в июле с 70,41 процента месяцем ранее. Однако ослабление производственных ограничений в некоторых городах, таких как Ханьдань, привело к росту коэффициента использования до 69,48 процента за неделю до 8 августа.

По данным нацбюро, за первые семь месяцев Китай произвел 577,06 миллиона тонн стали, что на 9 процентов больше, чем за аналогичный период прошлого года.

В то время как цены на железную руду резко упали в последние недели, рейтинговое агентство Fitch Ratings ожидает, что производство стали в Китае сократится во второй половине из-за замедления в жилищном строительстве, мер по охране окружающей среды и рыночных сокращений производства на фоне сокращения маржи сталелитейных компаний.

«Мы ожидаем, что более слабый внутренний спрос и рост торговых трений приведут к снижению средних продажных цен», - говорится в отчете.

В настоящее время распространен торговый протекционизм, поскольку европейские и американские рынки были частично закрыты. Индия также начала следовать этому примеру, что окажет огромное влияние на развитие сталелитейной промышленности в Азии.

Как сообщает American Iron and Steel Institute (AISI), американское производство стали за неделю, окончанием на 10 августа 2019 г., составило 1,867,000 тонн, а производственные мощности использовались на 80,2%.

Производство стали в США за соответствующую неделю прошлого года составляло 1,861,000 тонн, а коэффициент использования производственных мощностей равнялся 79,4%.

Таким образом, текущие производственные показатели продемонстрировали рост на 0,3% к прошлому году и падение на 1,6% к предыдущей неделе (1,897,000 тонн, 81,5%).

За период c 9 по 15 июля сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 3,37 пункта (-0,55%), до отметки 613,18.

Напомним, что за предыдущий период этот показатель потерял 3,44 пункта, а еще неделей ранее - 2,09 пункта.

Цены на г/к лист увеличились на 0,59%. Периодом ранее они снизились на 0,25%.

На 0,06% поднялись цены на х/к плоский прокат. До этого на протяжении трех периодов они только снижались.

Цены на арматуру снизились на 1,81%. Периодом ранее цены на нее снижались вдвое слабее.

Оцинкованный плоский прокат снова потерял в цене (-1,03%). Неделей ранее изменение цен на него составляло 0,21%.

» Сравнительная характеристика ж/д отгрузок стального проката в июле, млн т

НЛМК показывает самый низкий уровень отгрузок за последние 5 лет. Северсталь - самый высокий уровень за последние 8 лет. ММК - самый низкий уровень отгрузок за последние 6 лет.

ММК

НЛМК (Липецк)

ЧерМК (Северсталь)

ЕВРАЗ-ЗСМК

Отгрузка в июле, млн т

0,9 (-4,9% Г/Г)

0,8 (-23,5% Г/Г)

0,57 (+8,5% Г/Г)

0,58 (-6,1% Г/Г)

Отгрузка в период янв-июль:

6,0 (-2,7% Г/Г)

6,75 (-10,1% Г/Г)

5,07 (+2,2% Г/Г)

3,83 (-1,0% Г/Г)

- российским потребителям

4,43 (+10,0%)

2,52 (-3,0%)

3,82 (+18,3%)

1,2 (+5,6%)

- на экспорт

1,56 (-26,7%)

4,23 (-13,8%)

1,25 (-27,8%)

2,63 (-5,0%)

Отгрузки стального проката НЛМК-Калуга российским потребителям и на экспорт составили 67,9 тыс. тонн. По отношению к июню объемы отгрузок упали на 33,3%, а в годовом исчислении - на 32,3%.

Отгрузки стального проката НЛМК-Урал российским потребителям и на экспорт составили 113,5 тыс. тонн. По отношению к июню объемы отгрузок выросли на 9,2%, а в годовом исчислении - сократились на 14,7%.

Отгрузки стального проката Челябинского металлургического комбината (ПАО «ЧМК», входит в Группу «Мечел») российским потребителям и на экспорт составили 230,5 тыс. тонн. По отношению к предыдущему месяцу объемы поставок увеличились на 1,9%, а в годовом исчислении - сократились на 6,3%.

До конца текущего года в региональных городах России заявлены к открытию ещё 7 объектов с общей арендопригодной площадью 234 тыс. кв. м. В случае открытия объектов в соответствии с заявленными сроками суммарный ввод площадей в регионах России в 2019 г. составит 302 тыс. кв. м, что на 17% ниже, чем в 2018 г.

По итогам 2019 г. суммарный ввод торговых площадей в России (включая Москву и Санкт-Петербург) составит 972 тыс. кв. м. В структуре ввода всех новых площадей торговых объектов в России к концу 2019 г. ожидают снижения доли объектов в региональных городах на 28 п.п. до 31 % (302 тыс. кв. м) и рост доли Москвы и её городов-спутников на 24 п. п. до 56% (540 тыс. кв. м). Оставшиеся 13% площадей заявлены к открытию в Санкт-Петербурге (129 тыс. кв. м).

С точки зрения общего количества действующих площадей по итогам 1-го полугодия 2019 г. наиболее насыщенными регионами являются Центральный и Приволжский Федеральные Округа (38% и 16% от общего количества площадей качественных ТЦ), а наименее обеспеченными - Северо-Кавказский (1%) и Дальневосточный (2%).

Правительство планирует выделить из резервов дополнительные 3 млрд рублей на поддержку льготного лизинга и кредитования в автопроме. Об этом заявил председатель Правительства России Дмитрий Медведев, отметив, что такие программы покупки легковых автомобилей, легких грузовиков и тягачей все более востребованы.

В правительстве рассчитывают, что уже до конца этого года эти средства помогут приобрести в лизинг не менее 2,3 тысяч единиц колесных транспортных средств и свыше 22 тысяч автомобилей по программам кредитования.

С 1 июля Минпромторг России возобновил действие госпрограмм льготных покупок автомобилей, на которые ранее из федерального бюджета было выделено 10 млрд рублей: 6 млрд рублей на льготное автокредитование и 4 млрд – на льготный автолизинг. По оценкам ведомства, благодаря дополнительному финансированию удастся простимулировать продажу более 75 тыс. автомобилей на льготных условиях. В текущем году на эти меры господдержки ранее уже было выделено 10,4 млрд рублей, что позволило простимулировать продажу более 63 тыс. автомобилей.

Некоммерческое партнерство «Русская сталь» раскритиковало новые правила пропуска грузов через «узкие места» на железной дороге, разработанные РЖД.

В письме, направленном 12 августа в Минтранс, металлурги называют новый порядок перевозок «не соответствующим действующему законодательству, нарушающим базовые принципы организации перевозок железнодорожным транспортом общего пользования и приводящим к крайне негативным последствиям для всех отраслей экономики России».

Металлурги увидели в новых правилах коррупционные риски и угрозу навязывания грузополучателям обязательств по инвестированию в железнодорожную инфраструктуру.

ПАО «Северсталь» приступило к монтажу основного оборудования линии по брикетированию пыли газоочисток сталеплавильного производства Череповецкого металлургического комбината, которая позволит перерабатывать и снова использовать в производстве до 23 тысяч тонн пыли в год.

Как сообщает генеральный директор дивизиона «Северсталь Российская сталь» Вадим Германов, пуск линии в эксплуатацию запланирован до конца 2019 года. На проектную мощность по переработке пыли она выйдет в 2020 году.

Стоимость инвестиционного мероприятия составит более 100 млн рублей.

Проект "СеверстальТенарис" вступил в активную фазу. Инвестор ООО «ТенарисСеверсталь» провел инженерные изыскания, осуществил базовый инжиниринг и приступил к разработке проектно-сметной документации.

На совещании, которое прошло в Сургуте под председательством заместителя Губернатора Югры Алексея Забозлаева, обсуждались вопросы инфраструктурного обеспечения проекта. Участники совещания договорились о сокращении сроков подключений к сетям инженерной инфраструктуры.

Планируемый срок запуска завода – конец 2021 г. Локализация производства позволит привлечь в экономику региона порядка 13 млрд руб., позволит создать до 500 рабочих мест в Сургутском районе.

Компания Северсталь-метиз поставляет ряд продуктов для строительства Центра строительства крупнотоннажных морских сооружений компании "НОВАТЭК-Мурманск".

Сейчас на западном берегу Кольского залива компания Новатэк возводит крупнейший в России центр по производству крупнотоннажных морских сооружений – заводов по сжижению природного газа на железобетонных платформах гравитационного типа. Создание ЦСКМС является частью проекта Правительства России по освоению и развитию Арктики.

Для строительства центра компания Северсталь-метиз поставляет крепеж, стальные фасонные профили и арматурные пряди.

Основное перераспределение произошло за счет понижения веса восьми бумаг, включая GMKN (-47 бп, до 4,66%), PLZL (-39 бп, до 4,12%), POLY (-36 бп, до 3,89%), FIVE (-35 бп, до 4,66%), IRAO (-31 бп, до 3,23%), NLMK (-26 бп, до 3,55%), MOEX (-26 бп, до 2,71%) и PHOR (-20 бп, до 2,08%).

Европейская Комиссия заявила в своем заявлении 15 августа, что планирует сократить увеличение импортных квот до 3% с 5% с 1 октября.

В июне руководители сталелитейных компаний, в том числе Salzgitter и ArcelorMittal, призвали Комиссию отменить или отложить увеличение квот на 5%, которое вступило в силу 1 июля.

Квоты ЕС были установлены на среднем уровне импорта в 2015-2017 годах плюс 5%, с дальнейшим повышением на 5% 1 июля и годом позже.

Комиссия также планирует предотвратить превышение 30% доли горячекатаного плоского проката в течение квартала для какой-либо из стран.

Ataer Holding будет предоставлено несколько недель, чтобы попытаться выкупить British Steel - владельца заводов в Скантроп, которая была объявлена банкротом в мае.

Ataer принадлежит почти 50% Erdemir, крупнейшего производителя стали в Турции.

Это инвестиционный инструмент Турецкого фонда содействия вооруженным силам (известного как Ояк), пенсионного фонда вооруженных сил страны.

За прошедший финансовый год британское подразделение Tata Steel еще больше «ушло в минус», поскольку объем производства крупнейшего производителя страны был существенно снижен из-за ремонтных работ на печи.

Согласно годовому отчету, объем продаж Tata Steel UK вырос на 1 процент до 2,41 млрд фунтов стерлингов в период, закончившийся 31 марта, из-за роста мировых цен на сталь. Но его операционные убытки увеличились до 157 миллионов фунтов стерлингов с 48 миллионов фунтов стерлингов в прошлом году из-за снижения объемов производства и продаж необработанной стали, говорится в сообщении компании.

Основным фактором стал проект по продлению срока службы одной из двух доменных печей компании в Порт-Талботе в Уэльсе, крупнейшего сталелитейного завода в Великобритании и одного из двух оставшихся в Британии предприятий по производству стали из сырья.

Компания Salzgitter AG сообщила о снижении прибыли и продаж в первой половине года – прибыль после уплаты налогов составила у производителя по итогам полугодия €96,4 млн ($108 млн) по сравнению с €135,4 млн в аналогичном периоде годом ранее. Продажи продукции составили €4,53 млрд по сравнению с €4,62 млрд в таком же периоде минувшего года.

«Ведущим драйвером нашей динамики стало снижение объемов и цен в секторе штрипса, а также в сегменте толстолистовой и фасонной стали, в дополнение к проблемам торговых подразделений компании», - говорится в пресс-релизе Salzgitter. «Откат цен прокатной стали в дополнение к подъемам цен на сырьевые материалы привели к снижению доходов нашего стального сектора», - заявила Salzgitter.

Компания прогнозирует доналоговую прибыль по итогам года на уровне €125 млн-€175 млн, а также некоторое снижение продаж, которые должны выйти на показатель выше €9 млрд.

Выручка компании за первый квартал 2019/20 годов составила €3,3 млрд., что на 3,8% меньше, чем в предыдущем году (€3,5 млрд.). Чистая прибыль составила €90 млн по сравнению с €226 млн в 2018 году. Помимо охлаждения экономики и торговых конфликтов, в качестве основных факторов были названы повышение цен на железную руду и сертификаты на выбросы CO2.

US Steel может принять решение уволить более одной пятой сотрудников со своего завода в Кошице (Kosice) в Словакии.

Средний уровень безработицы в восточной Словакии составлял примерно 8%, что было намного выше, чем в целом по стране, и последние новости об увольнениях, несомненно, окажут влияние на местную экономику.

В сообщении из штаб-квартиры US Steel упоминалось, что дешевая сталь, поступающая в ЕС, а также строгие экологические нормы, являются главными факторами, снижающими прибыль.

Сравнительная таблица по отгрузкам металлопродукции в июле - прекрасный показатель того, почему котировки Северстали показывают чуть более лучшую динамику в сравнении с сёстрами и глобальными игроками.

Продажа завода в Балаково и надежды на раскрытие NWC в 3К19 дополняются позитивом со стороны наращивания Общего долга - прошло уже 1,5 месяца 3К, а СС так и не разместила Облигации. Если в этом квартале удастся избежать этого момента, то переоценка показателя ND/EBITDA сдвинется с 4К19 на 1К20, и позволит и в 4К19 выплатить хорошие дивиденды.

Поэтому я считаю, что Северстали в кратко- и среднесроке будет проще порасти, чем ММК и НЛМК.

Что на счёт плохой новости, о которой я писал в начале?

Сегодня вышел 25-ый Юбилейный Стальной Дайджест. И, скорее всего, он окажется последним. Почему? Об этом я напишу, когда вернусь из командировки в Ванкувер - 2 или 3 сентября. Желания сейчас писать что-то особо нет, и так на Дайджест в общей сложности сегодня ушло 9 часов, а послезавтра отъезд.

Если кому-то жаль, знайте, что я тоже испытываю отнюдь не радость, когда пишу эти строки.

Вчера моё сообщение стало Лучшим по рейтингу за сутки на МФД. Сегодня решил немного развить тему экономики, металлургии и цикличности.

Я пишу про сталь. Про Северсталь. Про чёрную металлургию. Поэтому не надо удивляться тому, что взгляды мои на происходящее в мире именно сквозь призму данной отрасли.

Кризис. Наступил он, наступит или ещё немного порастём - вокруг разные мнения, порою разнополярные, но логика, вроде как, присуща и тем, и другим, и даже третьим.

Я не экономист, я инженер. Я бы сказал, что я просто адекватный человек. У меня есть интересы, да я в чём-то разбираюсь, в чём-то разбираюсь чуть меньше. В своей области я настоящий профессионал. Но в экономике, финансах, бухгалтерии я точно не разбираюсь на уровне профи.

Каждому своё. Если у меня заболел ребёнок, я вызываю врача-педиатра, а не пожарного. Если мне надо сменить летнюю резину - я еду на шиномонтаж, а не в ресторан. Логично же?

Кто руководит таким гигантским организмом, как Северсталь? Общее руководство деятельностью компании, а также обеспечение эффективного контроля за финансовой и хозяйственной деятельностью осуществляет Совет директоров.

В мировой практике используются две основные модели корпоративного управления акционерными обществами. Совет директоров (английская и американская система) в который входят исполнительные директора и независимые директора, исполняющие надзорные функции. Вторая модель включает Наблюдательный совет и Правление. Функции в такой модели разделены.

Председатель совета директоров должен относиться к компании, как к своей собственной, быть стратегом и инициатором изменений, быть своего рода наставником для генерального директора и топ-менеджеров — способствовать их развитию и личностному росту.

Если вы инвестируете в Северсталь, задайте себе прямой вопрос: а вы знаете состав Совета директоров компании? Я вот почему-то уверен, что 9 из 10 назовут только 1,5 человека. Мордашов и "как его этаа... директор". Кто ещё?

Не кажется ли вам странным сей факт, а именно то, что вы по факту доверяете свои кровные деньги каким-то людям, которых вы даже не знаете? Не игра ли это?

Но расслабьтесь! Сегодня, благодаря тому, что звёзды сошлись и вы оказались на страничке моего блога, я начну вам рассказывать, а дальше вы уже сами разберётесь. Разберётесь на столько, насколько сможете. Исполнительных директоров я знаю (лучше вас), периодически смотрю видеоконференции, выступления и презентации с ними, с другими топ-менеджерами компании, входящими в топ-100, но рассказать, к сожалению, ничего не могу. Да и сегодня не о них.

Сегодня я же начал из далека как бы - со своего комментария про циклы. Один пользователь - SergioKapone - спросил у меня, почему циклы, определённые внутри Северстали должны обязательно совпасть с фактом?

Вот я и предлагаю посмотреть на этот вопрос со стороны Совета директоров.

В СД Северстали входят, помимо других, два интереснейших человека, как раз отвечающих за экономическую составляющую стратегии Компании: Александр Аузан и Владимир Мау.

Александр Аузан является деканом экономического факультета МГУ имени М.В. Ломоносова, профессор, основатель Института национальных проектов, один из ведущих российских экономистов. В конце 1980-х гг. стал одним из инициаторов создания обществ по защите прав потребителей; входил в состав Бюро Совета всемирной потребительской организации Consumers International.

С 2005 по 2011 гг. возглавлял Ассоциацию независимых центров экономического анализа (АНЦЭА). Являлся членом Комиссии при Президенте РФ по модернизации и технологическому развитию экономики России и Совета при Президенте РФ по развитию гражданского общества и правам человека.

В настоящее время входит в состав Экономического совета при Президенте РФ. Автор более сотни научных работ, имеет многолетний практический опыт в консультировании национальных и региональных правительств. С 2011 по 2012 гг. руководил Экспертной группой «Оптимизация присутствия государства: сокращение регулирующих функций, обеспечение прозрачности и обратной связи с гражданами и бизнесом» по обновлению «Стратегии-2020». Доктор экономических наук (естественно).

Рассказывать можно довольно долго, советую лучше набрать в ЮТюбе его имя и посмотреть 2, 3, 5, 10 роликов, лекций и прочих выступлений, которых, слава Богу, великое множество.

Начать можно с любого видео: короткого, длинного. Я предлагаю посмотреть выступление Александра Александровича в Совете Федерации по Стратегическому развитию страны. Или короткие тезисы О принципах экономики. Поднимается очень важный вопрос о том, является ли государство гарантом экономической рациональности.

Конкретно для ознакомления советую лекцию 2018 года в Зарядье (Парящий мост построен с помощью арматурных прядей Северсталь-Метиза, кстати говоря) - Будущее российской экономики. Тема встречи: "Экономика и культура: сможет ли Россия выбраться из колеи?". Обязательно посмотрите.

Дальше сами разберётесь. Второй прекрасный абсолютно интереснейший человек - Владимир Мау.

Владимир Мау является признанным известным российским экономистом. С 1991 года участвовал в разработке и практической реализации курса экономических реформ в России, в том числе работая в 1992-1993 годах советником Председателя Правительства Российской Федерации. В 1997-2002 гг. - Руководитель Рабочего центра экономических реформ при Правительстве Российской Федерации. С 2002 г. - ректор Академии народного хозяйства при Правительстве Российской Федерации, с сентября 2010 года - ректор Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации.

Владимир Мау, доктор экономических наук, профессор, PhD (Université Pierre Mendès France), Заслуженный экономист Российской Федерации.

Здесь нам проще с выбором контента. Сразу смотрим высказывания Владимира Александровича о неизбежности экономического кризиса (Гайдаровский форум 2019 г.). Или смотрим Лекцию Мау на тему "Кризисы в новейшей истории России" под эгидой департамента науки, промышленной политики и предпринимательства города Москвы (2014 г.).

И многое, многое другое. И особо не важно, какого года видео, главное - понять: на какой ступени развития в профессиональном плане нахожусь Я и экономисты Совета директоров Северстали. Только-то и всего. Всё просто.

Почему стадия ЗАРОЖДЕНИЯ должна совпасть с окончанием капекс-программы Северстали? Не знаю, спросите у Мау или Аузана =)

"Совет директоров на каждом заседании проводит анализ новых рисков, развивающихся под действием ситуации на рынке и состояния российской и мировой экономики. Руководство представляет свою оценку рыночной ситуации, тенденций и опасных угроз, и эта оценка рассматривается и подвергается критическому анализу. Профессора Аузан и Мау обладают уникальным пониманием текущего состояния и перспектив российской экономики, а также потенциального эффекта от изменений в макроэкономической и политической обстановке на бизнес «Северстали». Между заседаниями Совет директоров получает от руководства информацию о мнениях аналитиков и руководства Компании относительно обстановки на рынке и изменениях в законодательстве и государственном регулировании".

Когда на меня работают такие люди, я спокоен.

Теперь о красных свечках, счёт которым уже пошёл на второй десяток. Радуйтесь! Дешевеющие акции - прекрасная возможность купить шикарный актив с огромным апсайдом. Ещё немного и цена вообще качественная будет: учитывая ближайшие дивиденды за 3К19-2К20. Брать или не брать - решать вам, конечно. Но изначально же речь шла о том, что Северсталь - долгая история. А воспринимать снижение котировок по пути наверх не как радостное событие может никто иной, как спекулянт с маржой. Но это не про нас. Мы же инвесторы. Теперь =)

Это произошло - железная руда в Китае рухнула. Котировки на сталь, так долго поддерживаемые ЖРК, медленно, но верно пошли вниз. Китайский экспорт в июле показал рост - тревожный сигнал.

Российские металлургические компании показывают схожую динамику, снижаясь с годовых максимумов. В плюсе с начала года только Северсталь - самая эффективная вертикально-интегрированная компания в мире.

Давайте попытаемся разобраться: чем ситуация на внутреннем рынке РФ отличается от глобального рынка.

США признали Китай страной, манипулирующей валютой, и будут работать с МВФ для устранения "несправедливого преимущества", полученного Китаем за счет снижения курса юаня к доллару до минимума с декабря прошлого года, говорится в распространенном во вторник заявлении минфина США.

ВВП Великобритании во втором квартале 2019 года, по предварительной оценке, вырос в годовом выражении на 1,2%, а в квартальном — снизился на 0,2%, сообщает национальное статистическое бюро страны. Опрошенные агентством Рейтер аналитики ждали, что показатель вырастет на 1,4% в годовом выражении и не изменится — в квартальном.

"Повышение рейтинга дефолта эмитента России отражает следующие ключевые стимулы и их относительный вес. Россия укрепила заслуживающую доверия устойчивую политическую базу, которая обеспечивает улучшенную макроэкономическую стабильность, снижает влияние волатильности цен на нефть на экономику и поддерживает повысившуюся стойкость к внешним потрясениям", — сообщается в пресс-релизе.

Таможенные данные показали, что за первые семь месяцев года экспорт сократился на 2,9% и составил 39,97 млн тонн.

Но аналитики по-прежнему оптимистично настроены в отношении внутреннего спроса, поскольку общий объем производства стали все еще находится на высоком уровне, а меры по борьбе с загрязнением, как ожидается, будут ослаблены в августе.

Экспортные продажи падают, по мнению аналитиков, из-за торговых барьеров по всему миру против китайской стали.

За период с января по июнь 2019-го экспорт железного лома и стали в США составил 2,67 млрд долл., что более чем на 12% ниже показателя экспорта в 3,04 млрд долл. за соответствующий полугодовой период в 2018 г. Ежемесячный экспорт оценивался в 550,24 миллиона долларов за июнь этого года.

Крупнейшим экспортным направлением железного лома и стали США в этом году была Турция. Страна импортировала этот материал на сумму 507,92 млн долларов, что составляет почти 19% от общего объема экспорта США. Однако, экспорт США в Турцию резко сократился почти на 6% по сравнению с 2018-м. На 2-м месте был Тайвань с долей рынка в 11,94% от общего объема экспорта США. Экспорт в эту страну оценивался в 318,72 миллиона долларов. Третьим по величине импортером была Индия, импорт которой был оценен в 247,19 млн долл. за 1-е полугодие 2019-го.

Импорт американского лома и стали в США также значительно снизился почти на 19% и составил 755,2 млн долларов США. В пятерку крупнейших поставщиков входили Канада (489,78 млн долл.), Мексика (114,07 млн долларов), Швеция (63,82 млн долларов), Нидерланды (39,53 млн долларов) и Великобритания (20,26 млн долларов). Эти пять стран вместе поставили металлолом и сталь на сумму 727,46 млн долл., что составляет более 96% от общего объема импорта США.

Напомним, что за предыдущий период этот показатель потерял 2,09 пункта, а еще неделей ранее - 1,61 пункта.

Цены на арматуру снизились на 0,97%. Неделей ранее цены на нее снижались практически также.

Цены на вгп трубу потеряли 0,93%. Периодом ранее понижение цен составляло 0,8%.

После двухнедельного периода стабилизация снизились цены на г/к лист (-0,25%).

Оцинкованный плоский прокат снова потерял в цене (-0,21%). Неделей ранее изменение цен на него составляло 0,08%.

На 0,15% снизились цены на х/к плоский прокат, что втрое меньше чем предыдущее изменение.

За июль 2019 года сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ снизился на 0,62 пункта (-0,1%) до отметки 619,99.

Напомню, что за июнь этот показатель поднялся на 6,02 пункта (+1%), за май - на 4,51 пункта (+0,74%), а за апрель - на 8,77 пункта (+2,71%).

Таким образом текущее значение индекса осталось на уровне последней декады августа прошлого года.

Несмотря на нулевое изменение показателей погрузки грузов на сети РЖД в июле 2019-го года (по сравнению с аналогичным периодом прошлого года), отдельные номенклатуры грузов показали заметное снижение.

На 8,4% сократилась июльская погрузка черных металлов.

Погрузка каменного угля снизилась на 4,5%, до 28,9 млн т, кокса – на 3,6%, до 892,9 тыс. т.

Однако выросла погрузка лома черных металлов (+0,1%), а также железной и марганцевой руды – на 0,6%.

В июле ж/д отгрузки стального проката и труб основными предприятиями металлургической отрасли российским потребителям и на экспорт составили 5,02 млн тонн. По отношению к предыдущему месяцу объемы отгрузок сократились на 1,4%, а в годовом исчислении - на 5,3%.

При этом поставки на внутренний рынок составили 3,24 млн тонн ( -1,1%; +5,8%), а отгрузки на экспорт – 1,77 млн тонн ( -2,1%; -20,5%).

В целом за январь-июль отгрузки продукции достигли 36,77 млн тонн, что на 2,6% ниже уровня прошлого года. При этом поставки российским потребителям составили 22,9 млн тонн (+7%), а отгрузки на экспорт - 13,9 млн тонн (-15,1%).

Дмитрий Медведев поручил правительству разработать программу ремонта и реконструкции сооружений, а также найти для этого деньги.

Вопрос рассматривался на совещании о ходе реализации национального проекта «Безопасные и качественные автомобильные дороги».

В Москве с 2024 по 2027 год построят 66,2 км линий, 26 станций метро и четыре депо. Об этом во вторник сообщил журналистам заммэра столицы Марат Хуснуллин.

С 2019 по 2023 год в столице построят 570 км дорог, 150 искусственных дорожных сооружений. Кроме того, к этому времени завершится строительство Северо-Западной, Северо-Восточной и Юго-Восточной хорд, а также Южной рокады – вместе они образуют полноценное транспортное кольцо протяженностью 133 км, сопоставимое по длине с МКАД.

ПАО «Северсталь» модернизирует измерительные зонды на конвертерах в цехе выплавки конвертерной стали сталеплавильного производства ЧерМК. Эта инициатива направлена на увеличение суточного объема плавок с 82 до 86.

Поставщиком основного технологического оборудования для измерительных зондов станет компания Danieli Corus V.B. (Нидерланды). Ввод новых измерительных зондов в технологический процесс запланирован поэтапно в 2020 году.

Увеличение объемов выпускаемой стали также станет возможным благодаря новому дизайну футеровки конвертеров, за счет чего увеличится стойкость агрегатов с 5,5 до 6 тыс. плавок. Пилотный вариант огнеупорной кладки в новом дизайне планируется запустить уже в октябре этого года на конвертере №1, что позволит увеличить объем производства на 45 тыс. тонн.

В декабре 2018 года «Северсталь» совместно с РОСНАНО и Windar Renovables S.L. открыли завод «Башни ВРС» в Таганроге Ростовской области. Завод был построен в рамках государственной программы развития возобновляемой энергетики, предусматривающей локализацию оборудования ВИЭ и создание нового сектора высокотехнологичного энергомашиностроения.

Группа НЛМК приступила к монтажу основного технологического оборудования для внедрения технологии трамбования угля на действующей коксовой батарее Алтай-Кокс, ведущего российского производителя металлургического кокса.

Технология трамбования предполагает, что угольную шихту загружают в коксовую печь не насыпью сверху, а горизонтально, в виде предварительно уплотненного, утрамбованного угольного брикета. Эта технология внедряется на пятой, самой современной коксовой батарее предприятия, запущенной в 2006 году. Ее производственная мощность – 1,1 млн т кокса в год.

Проект с общим объемом инвестиций 4,5 млрд рублей позволит повысить качество кокса, снизить его себестоимость и улучшить экологические параметры производства.

Сергей Филатов, работавший управляющим директором с 2012 г., принял решение оставить свой пост по семейным обстоятельствам. Он продолжит работу в компании в качестве советника президента Группы НЛМК.

Высокое качество окатышей ЕВРАЗ Качканарского ГОКа и клиентоориентированный подход предприятия получили признание от металлургов Новолипецкого меткомбината. Служба снабжения НЛМК, оценивая эффективность работы с поставщиками в 2018 г., присвоила ЕВРАЗ КГОКу класс А (контрагент с высокой степенью надежности поставок), выставив высшую оценку – 100 баллов.

ЕВРАЗ Качканарский ГОК ежегодно производит около 6,5 млн т окатышей. Основной потребитель – ЕВРАЗ НТМК, но до 2 млн т сырья КГОК продает на рынок. НЛМК выступает традиционным покупателям качканарских окатышей. Партнерские отношения предприятий сохранились и после запуска НЛМК в 2016 г. собственной фабрики окомкования на Стойленском ГОКе. В 2018 г. ЕВРАЗ КГОК поставил НЛМК около 560 тыс. т окатышей, в первом полугодии 2019 г. – 180 тыс. т.

Новый контракт будет действовать с сентября 2019 года по август 2020 года. Всего Мечел отгрузит подразделениям Baosteel Resources до 700 тыс. т коксующегося угля премиальных марок. Основной объем продукции в рамках контракта будет направляться АО ХК Якутуголь – до 40 тыс. т ежемесячно. Стороны договорились о том, что цена будет рассчитываться на ежемесячной основе.

Новый контракт будет действовать с сентября 2019 г. по август 2020 года. В течение этого года в адрес Jiangsu Sha Steel отгрузят до 720 тыс. тонн премиального коксующегося угля, произведенного АО ХК Якутуголь. Поставка будет осуществляться преимущественно через входящее в Группу Мечел АО "Торговый порт Посьет". Стороны договорились о том, что цена будет устанавливаться в соответствии с мировыми рыночными тенденциями.

ЕВРАЗ опубликовал финансовые результаты за 1-е полугодие 2019 года. Как следует из отчета, чистая прибыль компании сократилась на 70% - до $344 млн против $1,145 млрд годом ранее. Выручка снизилась на 3,2% и составила $6,140 млрд. EBITDA сократилась на 22,2%, до $1,482 млрд. Снижение показателей обусловлено более низкими ценами на ванадиевую, угольную и стальную продукцию, поясняется в релизе.

Вместе с тем, компания продемонстрировала сильный денежный поток в размере $692 млн (в 1-м полугодии 2018 г. - $661 млн). С учетом полученных результатов Совет директоров ЕВРАЗа рекомендовал выплату промежуточных дивидендов в размере 35 центов на акцию, или суммарно $508 млн.

Сумма сделки не называется. Ожидается, что она состоится в сентябре. Компания не ждет существенных последствий от сделки для своих финансовых показателей.

Stratcor - производитель ванадия, группа Evraz в 2006 году купила 73% в компании за $110 млн.

Также «АрселорМиттал Кривой Рог» продолжит глобальную модернизацию предприятия – в ближайшие пять лет инвестиции составят более 1,8 млрд долларов, что даст возможность сократить выбросы в атмосферу на 50–55%. В том числе будут реализованы масштабные инвестиционные проекты в агломерационном производстве, на долю которого приходится около 2/3 всех выбросов меткомбината. Реконструкция аглоцеха № 2 и строительство фабрики окомкования позволит закрыть устаревшие аглофабрики.

Скорректированная EBITDA AK Steel в последнем втором квартале включала в себя доход от продажи железной руды в размере 35,4 миллиона долларов США, примерно половина из которых компенсирует ожидаемые более высокие затраты на железную руду в этом году.

Чистый объем продаж AK Steel за последний второй квартал составил 1,7 миллиарда долларов США, что на 4 процента меньше по сравнению со вторым кварталом 2018 года. Снижение произошло в основном из-за более низких отгрузок на автомобильный рынок, как и ожидалось, и более низких продажных цен на спотовом рынке, частично компенсированных более высокими ценами продажи на автомобильном рынке.

Исходя из изменения цены спот-рынка горячекатаного углеродистой стали с приблизительно 690 долларов США за тонну в апреле до приблизительно 555 долларов США за тонну, компания обновляет свои годовые прогнозы.

Ожидается, что скорректированная чистая прибыль AK Steel будет в диапазоне от 118 до 138 миллионов долларов США, а скорректированная EBITDA - от 470 до 490 миллионов долларов США.

ThyssenKrupp понизила свой прогноз на финансовый год 2018/19 из-за более слабого, чем ожидалось, экономического роста, более низкого спроса на автомобили, особенно в Китае, смещения рынков сырья, давления на импорт стали, что сказывается на объемах, а также на марже.

Ожидается, что скорректированный показатель EBIT составит около €800 млн по сравнению с предыдущим прогнозом от €1,1 до €1,2 млрд.

ThyssenKrupp зарегистрировала чистый убыток в размере €94 млн в третьем квартале (апрель-июнь), сократившись на 29% в годовом исчислении.

Прогнозируется, что чистая прибыль за весь год упадет на 72%. Влияние торговой войны между США и Китаем «стало очевидным, и перспективы становятся все более неопределенными», - сказал Yoshihiko Katsukawa, старший исполнительный директор, на брифинге в Токио в пятницу.

Металлурги по всему миру сталкиваются с более мрачными перспективами, поскольку рост замедляется, торговые риски возрастают, и они стремятся управлять затратами после первого полугодового подъема железной руды. Японская компания Nippon Steel Corp. потерпела наибольшее падение за последние восемь лет в пятницу после прогноза годовой прибыли бизнеса, а отраслевой гигант ArcelorMittal сократил свои оценки мирового спроса.

Экспортные котировки из РФ на текущей неделе соответствуют следующим уровням: горячекатаного рулона - 490 $/т (FOB Черное море); холоднокатаного рулона - 560 $/т (FOB Черное море).

На рынке РФ в трубном прокате ценовая активность не угасает: ценовой тренд июля поднял трубу на пиковые показатели спроса и цены, что подвигло производителей рулонов эскалировать цену для трубников и дальше. В ответ на эти действия производители/трейдеры пошли на понижение цен на трубный прокат. С конца текущей недели прогнозируется высокий спрос на круглую трубу.

Фасонный прокат в августе остается на тех же ценовых позициях, что и в июле, сохраняя устойчивый спрос.

Наиболее стабильная ситуация в плоском прокате, вызванная отсутствием избыточного предложения: плановый ремонт на Северстали, второй этап реконструкции на ММК, реконструкция на АрселорМиттал Темиртау, а осенью – на НЛМК.

В сегменте арматурного проката прошел ценовой бум, но ситуация с дефицитом мелкого профиля и невысокие запасы у трейдеров позволяют в августе управлять ситуацией.

По прогнозам август покажет стабильный рост в горячекатаном прокате. Холоднокатаный прокат в ценовой стагнации с потенциалом роста. Арматурный прокат на вторичном рынке значительно просядет в цене относительно июля

Изменение цен на лом, ЖРС и одновременный рост курса валют создают разнонаправленные тренды, но в целом не способствуют ценовым всплескам.

Встречаем обновления. С сегодняшнего дня Дайджест дополняется новым разделом "Внешний фон". Раздел призван показать общие настроения инвесторов на финансовых рынках: Treasuries, ОФЗ, Gold и Oil, индексы, Форекс. Здесь будут освещаться самые главные новости финансового мира. Ждём кризис =)

Падение цен на сталь, сужение спреда с сырьевой корзиной, протекционизм, конфликт США и Китая, замедление экономики Китая, рост цен на ресурсы - всё это уже давно тянет мировую чёрную металлургию на дно. Российские игроки держались из последних сил. Отчётность за 2К19 и сокращение дивидендных выплат прекрасное тому подтверждение.

Федеральная резервная система (ФРС) США по итогам заседания 30-31 июля впервые за 10 лет понизила базовую процентную ставку — на 25 базисных пунктов (0,25 п.п.), до уровня в 2-2,25% годовых.

Глава ФРС Джером Пауэлл заявил, что в данный момент ФРС видит понижение ставки на 25 базисных пунктов достаточным для поддержания американской экономики в контексте целей, намеченных регулятором.

Президент США Дональд Трамп заявил, что Соединенные Штаты с 1 сентября вводят пошлину в 10% на товары из КНР стоимостью в 300 миллиардов долларов, при этом выразил позитивный настрой о достижении торговой сделки с Китаем.

По его замечанию, это не включает уже введенные ранее пошлины в размере 25% на китайские товары объемом 250 миллиардов долларов.

После заявления Трампа о пошлинах мировые цены на нефть в четверг резко ускорили снижение, при этом стоимость нефти марки WTI и Brent падала на 6-7%.

Цена октябрьских фьючерсов на североморскую нефтяную смесь марки Brent снижалась на 5,86% — до 61,24 доллара за баррель. Стоимость сентябрьских фьючерсов на нефть марки WTI уменьшалась на 6,74%, до 54,63 доллара за баррель.

США вводят второй пакет санкций против РФ из-за дела Скрипалей, поскольку Москва, по их утверждению, не предоставила требуемых гарантий в рамках американского закона.

Закон предусматривает для второго пакета шесть вариантов санкций, предписывая президенту применить как минимум три из них. Среди них понижение уровня дипломатических отношений, запрет американским банкам выдавать кредиты попавшей под санкции стране, препятствование предоставлению ей международных займов, запрет на экспорт американскими компаниями товаров и технологий в эту страну, кроме продовольственных и сельскохозяйственных, запрет на любой импорт из страны под санкциями, в том числе нефти и нефтепродуктов, и запрет на полеты в и из США государственных авиакомпаний подсанкционной страны, что может напрямую затронуть "Аэрофлот".

Позднее, в воскресенье 4 августа, Минфин США пояснил, что новые американские санкции не распространяются на госкомпании. Кроме того, ограничения не накладываются на участие банков США в участии в покупках бондов на вторичном рынке суверенного долга РФ.

В результате вышеописанных событий в четверг и пятницу мировые финансовые рынки залило кровью. Металлургические компании не исключение. На МосБирже лидером падения оказался ММК: -4,63%.

Фьючерсы на сталь в Китае в понедельник 29 июля упали до самого низкого уровня за последние пять недель в преддверии отмены усиленных производственных ограничений в главном сталелитейном городе страны Таншане.

Самый популярный у брокеров контракт на поставку арматурной стали на Шанхайской фьючерсной бирже с истечением в октябре подешевел на 1,9 процента до 3877 юаней (примерно 562,77 процента) за тонну, что является самым слабым результатом с 21 июня.

Горячекатаный прокат, используемый в автомобилях и бытовой технике, подешевел на 1,8 процента до 3797 юаней, что также является самым низким показателем с 21 июня.

Производство стали в Китае выросло в первой половине года, но более высокие материальные затраты отразились на прибыли сектора, пишет государственное информагентство КНР во вторник «Синьхуа» ссылаясь на данные Китайской ассоциации металлургической промышленности (CISA).

По данным CISA, в первом полугодии объем производства стали увеличился на 44,34 миллиона тонн, а чистый экспорт стали в годовом исчислении сократился на 70 000 тонн.

Общая прибыль членов CISA в первом полугодии составила около 106,5 миллиарда юаней (примерно 15,5 миллиарда долларов США), что на 20,5 процента меньше, чем в предыдущем году.

По данным CISA, себестоимость производства стали в первом полугодии выросла на 240 юаней за тонну из-за растущих цен на импортируемые железные руды, являющиеся основным сырьем для производства стали.

Ассоциация предупредила о быстром расширении производства стали без повышения эффективности, что может вызвать возобновление избыточного предложения в секторе.

Внешние поставки японских металлургических компаний непрерывно сокращаются с ноября прошлого года. Министерство объясняет это снижением цен на стальную продукцию на мировом рынке и осторожностью покупателей, наблюдающих за развитием торгового конфликта между США и Китаем.

Более 80% японского экспорта стали (2,38 млн. т) пришлось на страны Азии. Из них 1,016 млн. т было отправлено в страны АСЕАН, 504 тыс. т в Корею и 401 тыс. т в Китай.

Японский импорт стали в июне составил 634 тыс. т, на 3,6% меньше, чем в тот же месяц прошлого года. При этом 38,9 тыс. т стальной продукции поступило из России, тогда как японский экспорт стали в РФ в июне 2019 г. составил всего лишь около 2 тыс. т.

Продажи на внутреннем рынке выросли на 1,3% до 9,2 млн. тонн. Экспорт сократился на 2,4% до 6,7 млн. тонн, а выручка снизилась на 5,9% до $4 млрд.

Этот сценарий побудил институт пересмотреть свои прогнозы. В начале года ожидалось, что производство сырой стали вырастет на 2,2% в этом году. Новый прогноз - с приростом на 0,4% до 35,5 млн тонн.

Значение показателя обусловлено в основном уменьшением на 26% объёма обработки чёрных металлов до 1,5 млн тонн, вызванного сокращением экспортных отгрузок российскими металлургическими предприятиями.

На долю чёрных металлов и чугуна в общем объёме пришлось 5,483 млн. тонн - на 1,5% меньше, чем в январе-мае 2018 года. В числе причин указано введение пошлин на импорт чёрных металлов в США.

СЧПЗ является производителями марганцевых ферросплавов таких марок, как ФМн78 и ФМн75. КМЗ производит только ферромарганец марки ФМн78. Проведённый анализ состояния конкуренции показал, что суммарная доля компаний на товарном рынке ферромарганца после их объединения не будет превышать 35%.

Коксохимическое производство ММК принимает делегации из 9 российских коксохимических производств - Северстали, НЛМК, Алтай-Кокса, ЕВРАЗ ЗСМК, ЕВРАЗ НТМК, Кокса, Мечел-Кокса, Уральской Стали, Губахинского кокса. В нынешней межзаводской школе принимает участие 41 специалист.

Выручка ММК во 2К19 сократилась на 7,8% к аналогичному периоду прошлого года в связи со снижением объемов реализации товарной продукции из-за ремонта доменной печи №7, конвертера и реконструкции стана 2500 г/п, а также более низкими ценами (на 40 долларов США на тонну или 5,1%), сообщается в отчете компании о финансовых результатах.

EBITDA сократилась на 22,6% к показателю за 6 месяцев 2018 г. и составила 937 млн долларов США. На изменение показателя оказали влияние сокращение объемов производства на фоне снижения глобальных цен на металлопродукцию, рост стоимости сырьевых ресурсов и обесценение рубля относительно доллара США. При этом поддержку маржинальности оказал рост доли продукции с высокой добавленной стоимостью (HVA) в общей структуре реализуемого сортамента до 49,0% и рост объемов реализации на внутренний рынок с СНГ на 7,4%.

Свободный денежный поток за период составил 321 млн долларов США и снизился на 24,6% к аналогичному периоду прошлого года, что обусловлено снижением EBITDA. Свободный денежный поток за 2К19 снизился в 4,26 раза.

Совет директоров рекомендовал Внеочередному собранию акционеров утвердить выплату дивидендов в размере 0,69 рубля на одну акцию, что эквивалентно 200% FCF. Но даже учитывая этот факт, дивиденды упали в 2,15 раз (1К19 - 1,49 рубля).

С целью сравнения параметров модели, разработанной специалистами Дирекции по техническому развитию и качеству (ДТРК) и ООО «Северсталь Диджитал», с решениями, которые могут предложить лучшие мировые Data Science команды, а также для дальнейшего совершенствования этой модели, компания запустила конкурс на Kaggle — крупнейшей мировой платформе для проведения соревнований по машинному обучению (входит в группу компаний Google). Конкурс стартовал 26 июля 2019 года и продлится 3 месяца.

Призовой фонд составляет суммарно $120 тыс.: за первое место победитель получит $40 тыс., за второе – $25 тыс., третье – $15 тыс. за четвертое и пятое места – по $10 тыс. Кроме этого предусмотрен отдельный приз в $20 тыс. за самое быстрое решение.

Группа компаний «Северсталь Дистрибуция» (дистрибуционная сеть дивизиона «Северсталь Российская сталь») в первой половине 2019 года увеличила объем реализации металлопродукции на 13% по сравнению с аналогичным периодом 2018 года, отгрузив потребителям 1,3 млн тонн металлопродукции. Через дистрибуционную сеть в первом полугодии 2019 продано 22% металлопроката дивизиона «Северсталь Российская сталь».

Объем продаж компании SIA «Severstal Distribution» в страны Северной, Центральной и Восточной Европы за первое полугодие вырос на 9% по сравнению с аналогичным периодом прошлого года и превысил 650 тысяч тонн. При этом производственное подразделение в Риге существенно увеличило объем переработки, достигнув рекордного уровня продаж готовой продукции – 120 тысяч тонн.

Ижорский трубный завод (ИТЗ, входит в Северсталь) приступил к отгрузке труб большого диаметра для строительства участка «Ковыкта - Чаянда» магистрального газопровода «Сила Сибири» компании «Газпром». По результатам тендера, выигранного в концеь 2018 г., предприятие поставит ключевому клиенту около 100 тыс. тонн труб диаметром 1420 мм из стали класса прочности К60.

Также ИТЗ продолжает отгрузку продукции для проекта развития газотранспортных мощностей Единой системы газоснабжения в Северо-Западном регионе. Согласно условиям контрактов, заключенных по итогам тендера в декабре 2018г., до конца текущего года завод направит клиенту около 110 тыс. тонн труб.

В рамках партнерства торговые компании представят весь свой ассортимент на площадке онлайн-продаж НЛМК https://nlmk.shop/, а также получат доступ к маркетинговым ресурсам и ИТ-экспертизе НЛМК. В свою очередь, «Металлсервис» и Сталепромышленная компания предоставят Группе НЛМК логистические и сервисные мощности для обслуживания клиентов.

В результате оперативная отгрузка продукции клиентам будет обеспечена благодаря самой широкой в стране складской сети из более чем 70 складов трех компаний.

Группа НЛМК обратилась к РЖД с просьбой вложить 4,3 млрд рублейв расширение железнодорожной инфраструктуры в районе Липецка, взамен пообещав перевести экспортные грузы из портов Прибалтики в российские.

НЛМК попросил РЖД вложить 4,3 млрд рублейв расширение инфраструктуры, чтобы к 2021 году "расшить ряд узких мест", в первую очередь станций примыкания Чугун 2 и Казинка, сообщил РБК представитель НЛМК.

В случае, если РЖД помогут обеспечить проезд к российским портам, НЛМК обязуется к 2021 году нарастить выпуск стали на 1 млн т и перевести из портов Прибалтики в российские еще 0,8 млн т чугуна (всего в 2018 году НЛМК направил на экспорт 6,86 млн т).

Близкий к РЖД источник пояснил изданию, что монополия заинтересована в этом предложении, если металлургическая компания гарантирует объемы грузов.

НЛМК также собирается потратить 11,5 млрд рублей на развитие собственной транспортной инфраструктуры: реконструировать станции в Липецке и Белгородской области, а также закупить локомотивы и подвижной состав, говорится в презентации.

НЛМК на заседании с Ивановым также попросил у РЖД 8% скидку на перевозку слябов.

Во 2-м квартале 2019 г. консолидированное производство стали ЕВРАЗа осталось на уровне 1-го квартала. Продажи стальной продукции увеличились на 7,7% квартал к кварталу на фоне возросшего спроса. Продажи готовой продукции выросли на 10,1% благодаря увеличению объемов реализации строительного проката в России и рельсовой продукции в Северной Америке.

Добыча рядового коксующегося угля выросла на 2,2% по сравнению с 1-м кварталом 2019 г. Производство концентрата коксующегося угля увеличилось на 21% до 4,5 млн т вследствие наращивания объемов переработки и более низкого содержания золы. Продажи угольной продукции внешним покупателям увеличились на 10,3% по сравнению с 1-м кварталом благодаря большему объему продаж концентрата коксующегося угля после перемонтажа лавы на шахте «Алардинская» в 1-м квартале 2019 г. и увеличению отгрузок в адрес портов Дальнего Востока. Частично на результаты повлияло снижение объемов продаж рядового угля на фоне падения спроса в Восточной Европе.

Продажи железорудного сырья внешним покупателям снизились на 49,4% по отношению к 1-му кварталу вследствие снижения спроса на внутреннем рынке РФ и перераспределения объемов на экспорт.

Рост показателя связан с увеличением производительности в результате переработки руды более высокого качества, а также снижением времени на ремонт оборудования. Производство окатышей за счет увеличения производительности возросло на 5,7%, до 7,23 млн т, выпуск горячебрикетированного/прямовосстановленного железа (ГБЖ/ПВЖ) — на 0,4%, до 2,029 млн т.

Выпуск стали в апреле-июне увеличился в квартальном выражении на 5,1%, до 1,246 млн тн, рост связан с проведением реконструкции и горячих испытаний FMF (flexible module furnace, гибкая модульная печь) на предприятии "Уральская сталь" в первом квартале. Производство чугуна возросло на 0,9%, до 684 тыс. т.

По итогам второго квартала объем отгрузок железорудной продукции внешним потребителям сохранился практически на уровне предыдущего и составил 6,214 млн т. Поставки металлургической продукции сократились на 5,8%, до 1,562 млн т.

Разводненный убыток на акцию составил 0,03 доллара против прибыли в 2,99 доллара годом ранее. Выручка компании за январь-июнь 2019 года опустилась на 1,8%, до 38,467 миллиарда долларов. Операционная прибыль в отчетный период при этом упала в 6,4 раза, достигнув 611 миллионов долларов.

Добыча железной руды в первом полугодии текущего года составила 28,7 миллиона тонн, что на 1,4% ниже показателя годичной давности. За второй квартал компания добыла 14,6 миллиона тонн руды, что на 0,7% больше показателя годичной давности. Производство нерафинированной стали в минувшем полугодии выросло на 2,8%, до 47,8 миллиона тонн, а во втором квартале выросло на 2,6%, до 23,8 миллиона тонн.

Сообщается, что компания была вынуждена пересмотреть свое решение из-за протестов работников предприятия. Около тысячи членов профсоюза провели демонстрацию перед штаб-квартирой ArcelorMittal Poland.

Компания, контрольный пакет которой принадлежит крупнейшему производителю стали в мире ArcelorMittal, заключила обязывающее соглашение с материнской компанией Highveld Steel, поставляющей металлопродукцию для HSM для переработки в тяжелую конструкционную сталь.

В четверг люксембургский офис ArcelorMittal сообщил, что не видит перспектив роста спроса на сталь в Европе, США и Бразилии и поэтому понижает целевые уровни прогноза спроса на сталь по всему миру до 0,5 процента.

Было заявлено, что экспериментальный этап запланирован на осень 2019 года. В случае успеха Air Liquide обеспечит стабильную подачу водорода из своей 200-километровой сети в районе Рейн-Рур, Германия.

По данным American Iron and Steel Institute (AISI), в июне 2019 г. американский импорт стали составил 1,84 млн. метрических т, что на 2,5% меньше, чем в мае, и на 19% меньше, чем в июне прошлого года. Доля импортного проката на местном рынке сократилась в июне до 20%.

Прежде всего, в США сократились поставки слябов в связи с исчерпанием бразильской квоты на второй квартал. Кроме того, прекратила поставки полуфабрикатов на свое американское предприятие российская группа НЛМК.

Всего за первую половину 2019 г. в США поступило из-за рубежа 14,16 млн. т стали, что на 12,7% уступает показателю аналогичного периода годичной давности. Из них около 10,5 млн. т пришлось на готовую продукцию, импорт которой уменьшился на 16,7%.

Японская Nippon Steel Corp в четверг, 1 августа, опубликовала прогноз о снижении прибыли на 56% в течение года до марта 2020 года, поскольку рост цен на железную руду и падение спроса в Азии снижают ее маржу.

В течение финансового года по март 2020 компания планирует произвести 41 млн. тонн нерафинированной стали, что меньше, чем годом ранее.

Чистая прибыль достигла 51,1 млрд. вон ($43 млн.) в период с апреля по июнь на консолидированной основе, что на 73,1% меньше по сравнению с 190 млрд. вон годом ранее.

Дочерняя компания Hyundai Motor Group объявила о рекордных продажах в 5,5 трлн вон во втором квартале, но операционная прибыль упала на 38,1% по сравнению с аналогичным периодом прошлого года до 232,6 млрд вон.

Hyundai Steel заявила, что рост цен на сырье, посредственные доходы от ее филиалов и потери запасов привели к снижению итоговой прибыли.

На прошлой неделе в России в очередной раз отпраздновали День Металлурга. И таки отечественным металлургическим компаниям было, что праздновать. Финансовые и операционные показатели в целом выглядят достаточно приемлемыми, успешно реализуются инвестиционные программы. Конечно, существенного роста по итогам первого полугодия не показывает почти никто, но и общая ситуация оставляет желать лучшего.

Нового мирового кризиса пока нет, но предупреждений о его скором приходе, как говорится, более чем достаточно.

Железная руда по-прежнему держится на уровне около $120 за т CFR Китай или немного ниже, что на 65-75% выше, чем в начале года, но соответственно поднимать цены на стальную продукцию не получается ни у кого — не позволяет низкий спрос. Даже в США, где за июль горячекатаные рулоны подскочили на 12-13%, речь идет лишь о восстановлении после глубочайшего падения, занявшего почти год — с лета 2018 г.

В целом мировой рынок стали стагнирует. На Ближнем Востоке заготовка и сортовой прокат медленно опускаются. То же самое происходит в Евросоюзе, где листовой прокат постепенно возвращается к минимальным отметкам середины мая текущего года. Невостребованность продукции, давление дефляции, с одной стороны, и растущих затрат, с другой, становятся всеобщей проблемой.

I полугодие 2019 г. выдалось непростым для поставщиков стальной продукции. В мире заметно выросла политическая напряженность, усилились опасения по поводу роста негативных тенденций в мировой экономике. Стоимость стальной продукции в конце июня в большинстве регионов в целом была выше, чем в начале января, однако рост почти нигде не превысил 10%, тогда как железная руда за полгода подорожала на 60%. Российский рынок на этом фоне выглядит относительно благополучным.

За последние две недели на мировом рынке металлургического сырья не произошло существенных изменений.

На прошедшей неделе я бы выделил из общего информационного фона дивы НЛМК и закрытие Северсталью сделки по Балаково.

Производство стали в мире в январе-июне 2019 года составило 925,064 миллиона тонн, увеличившись на 4,9% по сравнению с аналогичным периодом 2018 года, следует из материалов World Steel Association (WSA).

По оценкам S&P Global Platts, в текущем году в рамках этого механизма вступят в строй предприятия совокупной производительностью 38,2 млн. т чугуна и 50,2 млн. т стали в год. Новые мощности электросталеплавильных предприятий составят около 15 млн. т.

В 2020 г. этот процесс примет более широкие масштабы. Platts прогнозирует на будущий год запуск новых доменных печей общей производительностью 78,2 млн. т чугуна в год и мощностей по выплавке стали на 92,7 млн. т в год, из них 18,1 млн. т — в электропечах.

По оценкам Platts, на конец 2019 г. совокупные мощности в китайской металлургической отрасли будут составлять порядка 1,17-1,20 млрд. т в год против 1,13 млрд. т в 2013 г.

Фьючерсы на железную руду в Китае в среду упали на 1,2 процента, дав возможность участникам рынка отдохнуть после продолжительного ралли сталелитейного сырья, которое подняло его котировки до самого высокого уровня с момента запуска торгов в 2013 году.

Откат последовал за новостями об увеличении платы за транзакции по всем фьючерсным контрактам на железную руду на Далянской товарной бирже и увеличении поставок железной руды в Китай из австралийского терминала в Порт-Хедленде.

Во вторник биржа объявила, что с 18 июля сборы за транзакции по всем фьючерсным контрактам на железную руду будут повышены до 0,01 процента с 0,006 от торговой стоимости.

При определении лучших компаний учитывались такие критерии как динамика развития бизнеса, объемы поставок, уровень сервисного обслуживания, качество продукции, надежность поставщика в части выполнения договорных обязательств по отношению к своим партнерам.

Магнитогорский металлургический комбинат занял первое место среди российских производителей плоского проката, а также оцинкованного и окрашенного проката. Северсталь идёт следом.

ЧерМК Северстали достиг самого высокого уровня отгрузок по сетям РЖД в первом полугодии 2019 года за последние 8 лет. У ММК наоборот - самый низкий уровень за последние 8 лет. У НЛМК отгрузки самые низкие за последние 5 лет.

Сравнительная характеристика ж/д отгрузок стального проката, млн т

Соглашение предусматривает регулярные поставки электротехнической трансформаторной и динамной стали с предприятий Группы НЛМК в Липецке и Екатеринбурге, техническую поддержку со стороны Группы НЛМК и расширенное сотрудничество в области разработки и продвижения на рынок новых продуктов.

Доля компании на мировом рынке электротехнической стали составляет уже около 10%.

Желание НЛМК инвестировать в создание своего производства электростали в Индии объясняется растущим спросом на электричество в стране, на фоне которого спрос на трансформаторные подстанции возрос в 30 раз.

Аналитики, однако, не одобряют идею компании. Старший аналитик БКС Олег Петропавловский напоминает, что международная экспансия никогда не была выгодной для российских металлургов. Кроме того, конкуренция на рынке электротехнической стали вырастет, что отрицательно скажется на ценах.

Группа НЛМК объявила финансовые результаты за 2 квартал 2019 года по МСФО. Чистая прибыль Группы в первом полугодии 2019 г. сократилась по сравнению с аналогичным периодом прошлого года на 27% и составила $796 млн, сообщается в отчете компании о финансовых результатах.

Показатель EBITDA уменьшился на 17% до $1,43 млрд, а рентабельность по нему — до 25% с 29% годом ранее. При этом выручка упала на 4% и составила $5,666 млрд.

Свободный денежный поток 2К19 сократился на 62% — до $258 млрд. Чистый долг группы на 30 июня увеличился на 41% и составил $1,291 млрд против 915 млн в конце первого квартала, его соотношение к EBITDA поднялось до 0,39 с 0,26х кварталом ранее.

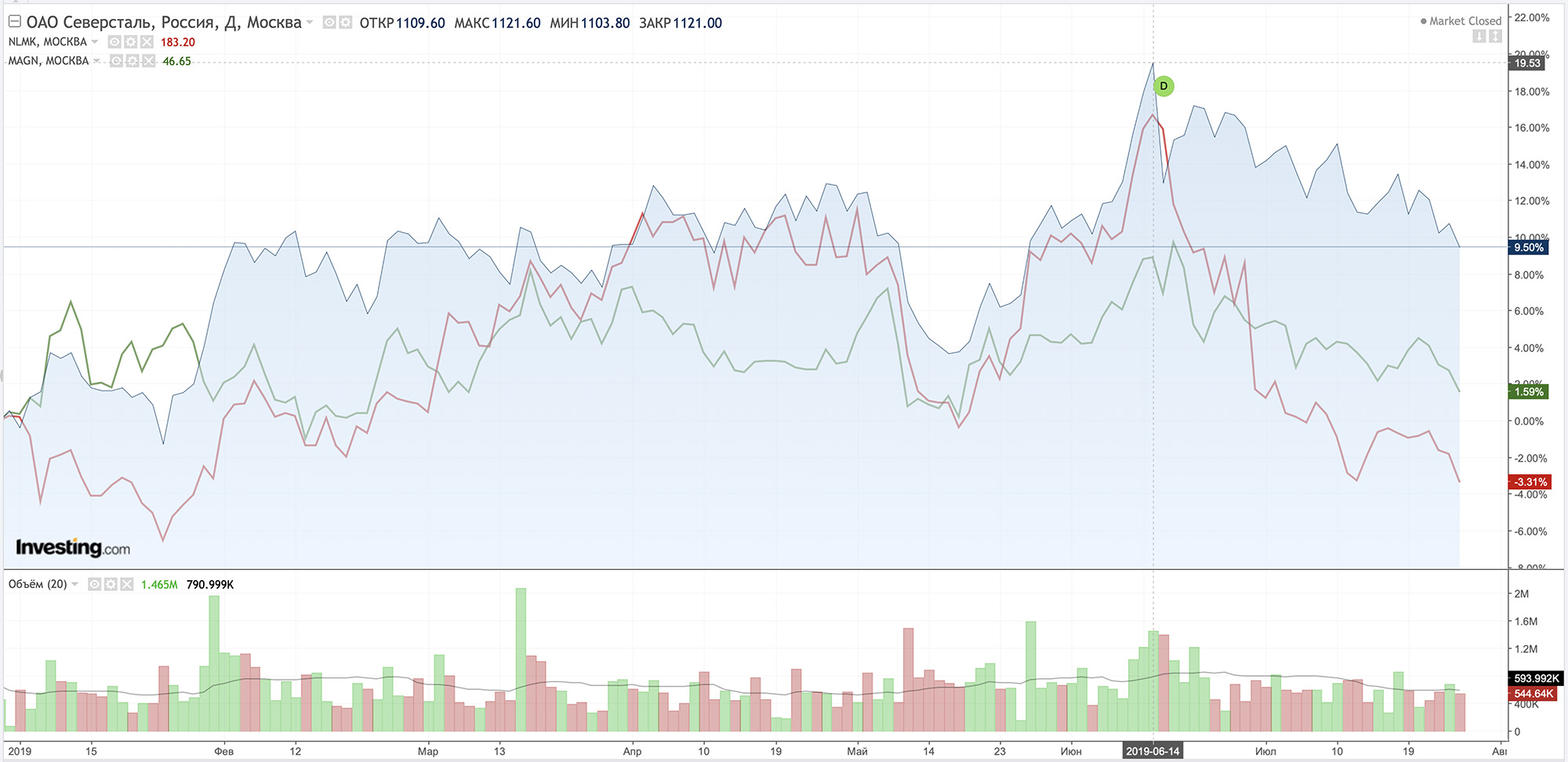

На графике: основной синий - Северсталь, красный - НЛМК, зелёный - ММК. Чётко видна разворотная точка в середине июня. Теперь основной вопрос - где дно и разворот. Как я уже говорил раньше, я жду дно по ценам в 4К20-1К21. На это же время придётся окончание всех крупных инвестиционных проектов, а наши комбинаты начнут в полную силу генерировать денежный поток.

ВТБ, Газпромбанк и Сбербанк — основные кредиторы Мечела. Согласно достигнутым в конце 2016 г. договоренностям с банками, Мечел должен начать погашать тело долга в апреле 2020 г. равными частями в течение двух лет.

Чистый долг Группы Мечел без пеней, штрафов и прочих долгосрочных финансовых обязательств в сравнении с аналогичным показателем на 31 декабря 2018 года снизился на 12 млрд рублей и составил 411 млрд рублей.

ЕВРАЗ объявил об определении купонной ставки в размере 7,95 процента годовых по 5-летним рублевым облигациям на 20 миллиардов рублей (приблизительно 317 миллионов долларов США). Эмитентом облигаций выступает ООО «ЕвразХолдинг Финанс», дочерняя компания ЕВРАЗа, под поручительство EVRAZ plc.

Книга заявок закрылась 25 июля 2019 г. Закрытие сделки ожидается 5 августа 2019 г.

Средства от сделки будут направлены на рефинансирование существующей задолженности (общая сумма долга при этом не увеличится), а также помогут снизить средневзвешенную стоимость долга и удлинить сроки погашения.

На YouTube-канале ЕВРАЗа вышел отличный фильм "Крепче стали", посвященный 55-летию легендарного Запсиба - нынешнего ЕВРАЗ ЗСМК. О ЗСМК, Новокузнецке рассказывает Российский актер и режиссер Владимир Машков, который вырос в этом городе.

Вчера, во время просмотра фильма (всем советую посмотреть, он всего 20 минут идёт), вспомнил разговор с бывшими коллегами по ФосАгро. В начале 2015 мы подсчитывали дивиденды и мысленно распределяли их между всем сотрудниками по-братски. Помню, что выходило где-то 1,5 ляма каждому. Плюс зарплата. Плюс премии нам тогда платили каждый квартал.

Ещё год назад я троллил Мордашова и смеялся над слоганом "Достигнем большего вместе". Ведь, как можно достигать большего вместе, если один человек получает за день, как 10 трудяг за всю жизнь? Но потом, когда я стал получать дивиденды от Северстали, когда узнал про Стратегию - мои взгляды поменялись кардинально.

Работающий акционер - это отдельная каста. При таком раскладе мотивация просто зашкаливает. Ты реально понимаешь, что многое зависит от тебя, что если отсиживаться и протирать штаны, то EBITDA не вырастет, а твои акции не принесут доход.

Если бы история с приватизацией в её идеалистическом раскладе выгорела - Россия стала бы лучшей страной на земле. Ведь в таком случае ты бы шёл плавить чугун не для Абрамовича, Абрамова и Фролова, а для себя, для своей семьи, для своего города и страны.

Тонкую грань между обычным наёмным сотрудником и сотрудником, владеющим хотя бы незначительной долей в компании, невозможно увидеть или пощупать. Но она есть, и я это точно знаю.

Согласно нынешним оценкам специалистов ассоциации, видимое потребление проката сократится на 0,6% по сравнению с 2018 г. и составит 163 млн. т. Реальный спрос также уменьшится на 0,4%.

Как отмечает Eurofer, хотя строительство в 2019 г. должно показать рост почти на 3% по сравнению с прошлым годом, это будет компенсировано спадом в промышленности из-за сокращения экспорта и внутренних инвестиций. Серьезными рисками для региональной металлургической отрасли также признаются «брексит» и торговые конфликты со США.

По данным ассоциации, в первом квартале 2019 г. видимое потребление стали в ЕС снизилось на 2,5% по сравнению с аналогичным периодом годичной давности. Таким образом, Eurofer рассчитывает на некоторое восстановление во втором полугодии.

Как сообщил президент компании Джеймс Бруно, этот шаг необходим, чтобы защитить бизнес компании и сохранить конкурентоспособность в сложных рыночных условиях.

U.S. Steel привычно обвиняет в своих проблемах зарубежных конкурентов, но при этом также отмечает, что затраты USSK в последние годы существенно выросли вследствие повышения тарифов на электроэнергию и пятикратного роста платежей за выбросы углекислого газа по сравнению с летом 2018 г.

В конце июня на словацком комбинате с целью снижения издержек уже была остановлена одна из трех доменных печей.

Южнокорейская металлургическая компания POSCO сообщила во вторник, что ее операционная прибыль во втором квартале упала на 15 процентов по сравнению с тем же периодом годом ранее. Падение прибыли соответствует прогнозам аналитиков и происходит на фоне роста цен на сырье.

Компания задекларировала консолидированную операционную прибыль в размере 1,1 триллиона вон (примерно 933,7 миллиона долларов США) за период с апреля по июнь по сравнению с 1,3 триллиона вон годом ранее и средней оценкой в 1,1 триллиона вон, прогнозируемой аналитиками.

Чистая прибыль увеличилась на 17 процентов до 681 миллиарда вон, а выручка во втором квартале выросла на 1,5 процента до 16,3 триллиона вон.

Пятый по величине производитель стали в мире прогнозирует увеличение спроса на сталь в Китае во второй половине года при поддержке экономической политики, но, как ожидается, рост спроса на сталь в остальном мире замедлится из-за экономической неопределенности.

Fortescue Metals Group, базирующаяся в Перте, Австралия, сообщила о рекордных ежеквартальных отгрузках железной руды, увеличивая свои продажи, поскольку цены поднялись до пятилетних максимумов, и прогнозирует увеличение поставок в следующем году.

Четвертый по величине мировой производитель железорудного сырья прогнозирует увеличенные поставок руды в 2020 году, однако, отмечает и увеличившиеся затраты из-за наращивания производства для удовлетворения спроса своего крупнейшего рынка – Китая.

По прогнозам Fortescue, объем поставок в 2020 году составит 170-175 млн тонн, а объем поставок в 2019 году – 167,7 млн тонн.

На российском рынке горячекатаного проката происходит новое повышение. Металлургические компании анонсировали увеличение стоимости рулонов по августовским контрактам на 1-2 тыс. руб. за т. В результате цены возрастут до наивысшего уровня с мая прошлого года. Вследствие ограниченного объема предложения на первичном рынке дистрибьюторам приходится принимать эти условия и, в свою очередь, поднимать спотовые котировки. Аналогичный рост происходит и на рынке сварных труб.

Экспортные цены на российский горячекатаный прокат тоже немного прибавили во второй половине июля. Однако это повышение не производит впечатление устойчивой долгосрочной тенденции.

Железная руда остается такой же дорогостоящей, хотя и немного отступила от пиков начала июля. Хотя положение с поставками постепенно улучшается, дефицит в этом секторе будет сохраняться еще долго. Цены на металлолом на основных региональных рынках слегка приподнялись, но дальнейший рост сдерживается низким спросом.

Существенное повышение в августе ожидается только в США, где за последний месяц резко подскочил вверх листовой прокат. При этом участники местного рынка ожидают подорожания не только лома, но и передельного чугуна.

Это успех? В определённой степени, да. Я сумел достичь такой планки всего за полгода. Многим нравится то, что я делаю. Иначе не было бы у меня тысячи читателей Стального дайджеста и мне бы не жертвовали деньги.

Но стоит ли останавливаться на достигнутом? Конечно и определённо - нет. Ни в коем случае.

Если вы могли заметить, я уже начал немного менять Стальной дайджест: теперь разделы графически обособлены, а в заголовке будет оформленное наименование с номером поста.

И вот сейчас я хочу обратиться к вам, к тем, кто читает то, что я пишу. Что вам не нравится? Что вам нравится? Что в вашем браузере отображается плохо? Что бы вы хотели видеть в Дайджесте, чего сейчас нет? Возможно, больше графиков. Может, будем следить за S&P, золотом, баксом, юанем, индексом МосБиржы? Возможно, меньше новостей и только самое-самое важное. Возможно, больше прогнозов. Или, чтобы я больше писал о своих покупках/продажах, публиковал свой портфель в графическом виде, а может делать упор на прогнозы дивов или капитализации компаний?

Давайте вместе сделаем Стальной дайджест и весь Блог более качественным и ценным.

Как вариант, я хочу начать писать параллельно о фундаментальном и техническом анализе на примере компаний чёрной металлургии для повышения финансовой грамотности граждан РФ, и пользователей МФД в частности.

Спрос рождает предложение и никак иначе, и у меня есть уникальная возможность установить контакт с аудиторией и спросить напрямую - в каком направлении двигаться.

Моя идея, возникшая у меня примерно месяц назад, пока не получила развития. Я хотел запустить ежеквартальное интервью IR&PR Северстали в рамках моего блога. Но пока процесс затормозился, если всё выгорит - будет супер: вы будете задавать вопросы в комментариях, и на них будут отвечать. Ждём-с...

Ещё одна идея - делать параллельно Стальной дайджест в формате pdf, чтобы каждый мог скачать его и прочитать на любом носителе без изменения отображения.

Помогите мне. Помогите мне сделать контент более интересным для вас. От этого выиграют все: вы, я, мфд, страна - как бы пафосно это не звучало.

Традиционно в третье воскресенье июля мы отмечаем День Металлурга! Братцы, поздравляю от всей души тех крепких парней и девушек, которые имеют непосредственное отношение к металлургии. Здоровья, профессиональных успехов и счастья вашим семьям. Ура!

На российском рынке арматуры усиливается дисбаланс. Стоимость на заводах в июле возросла, а на споте наблюдается снижение. Спрос на прокат строительного назначения, безусловно, есть, но ниже, чем хотелось бы поставщикам. Существенного улучшения в ближайшем будущем не ожидается.

Подорожание горячекатаных рулонов в России совпало с укреплением рубля, так что внутренние котировки еще сильнее оторвались от экспортных. Правда, за рубежом металлургические компании тоже пытаются поднять цены на листовой прокат, чтобы компенсировать рост затрат на железную руду. Но получается это не везде и не у всех.

На нашем рынке никогда не бывает скучно. Стальной Дайджест, поехали!

Китайские металлурги продолжают ставить рекорды. По данным Национального бюро статистики КНР, в июне объем производства стали в стране составил 87,53 млн. т. Это более чем на 9% превышает результат аналогичного месяца прошлого года.

Среднесуточная выплавка при этом достигла 2,918 млн. т, что стало новым абсолютным рекордом для отрасли. Прежний максимальный результат мая текущего года оказался превышен на 1,5%.

Всего в первом полугодии 2019 г. в Китае было произведено 492,2 млн. т стали. Таким образом, итоговый показатель для всего текущего года может приблизиться к отметке 1 млрд. т, а то и превысить этот рубеж. По крайней мере, июньский показатель соответствовал 1,065 млрд. т в годовом эквиваленте.

При этом темпы роста в данном секторе увеличиваются. В июне китайские компании произвели 22,69 млн. т арматуру, превысив показатель аналогичного месяца 2018 г. на 29,4%. В мае превышение прошлогоднего графика составляло 22,4%.

Власти Таншаня, крупнейшего китайского металлургического центра в провинции Хэбэй, откорректировали производственные ограничения для некоторых сталелитейных компаний на вторую половину июля.

В частности, четыре производителя - Hebei Wenfeng Iron and Steel, Hebei Steel Group Huaxi Iron and Steel, Hebei Tianzhu Iron & Steel Group и Tangshan Guoyi Special Steel — согласно данным системы экологического мониторинга получили разрешение на возобновление работы с максимальной загрузкой мощностей.

По данным Таможенной администрации КНР, в июне 2019 г. объем национального экспорта стали составил 5,31 млн. т, что стало минимальным показателем для этого месяца с 2013 г. По сравнению с маем внешние поставки сократились на 7,6%, а по сравнению с июнем 2018 г. - на 23,6%.

Всего в первом полугодии китайские компании отправили за рубеж 34,39 млн. т стали. Это на 2,6% уступает показателю аналогичного периода годичной давности.

Как считают китайские специалисты, основной причиной сокращения экспорта были высокие цены на внутреннем рынке в начале второго квартала текущего года, когда заключались контракты с поставкой в июне.

Повышение цен на железорудное сырье на мировом рынке и в КНР, безусловно, способствует росту рентабельности. По оценкам SMM, в первом полугодии операционная прибыль компаний данной отрасли составляла, в среднем, 170-200 юаней ($24,7-29,1) на тонну концентрата, а у некоторых производителей достигала 400 юаней на т.

Как считают в SMM, во второй половине текущего года внутренние поставки ЖРС прибавят еще 6-7 млн. т по сравнению с тем же периодом 2018 г. По итогам года объем производства в пересчете на концентрат прогнозируется на уровне 250-252 млн. т.

За предыдущий период этот показатель вырос на 2,67 пункта, а еще неделей ранее - снизился на 0,23 пункта.

В этот раз цены поднялись у 7-и видов учитываемой продукции.

На первом месте (+0,71%) - уголок. Предыдущее изменение цен составляло +1,31%.

Цены на швеллер снова двинулись вверх (+0,6%). Неделей ранее они прибавили 0,41%.

Далее следует (+0,5%) э/с труба. Предыдущее изменение цен на эту продукцию составляло +3,97% .

Снова пошли вверх (+0,37%) цены на г/к лист. Неделей ранее изменение цен составляло +0,61%.

На 0,2% увеличились цены на х/к плоский прокат. Периодом ранее изменение цен было вдвое слабее.