Сегодня можно сказать, что весь мир чёрной металлургии держится на китайских субсидиях и национальных проектах. Лишь китайский рекордный объём по выплавке подстёгивает цены на сырьё и не даёт ценам на сталь в остальном мире упасть на дно.

Что-то подобное можно наблюдать и в России, где внутренний рынок показывает рост потребления. Возможно, что картина изменится после 1 июля.

В остальном мы уже наблюдаем сокращение производства (ArcelorMittal, Tokyo Steel, US Steel), а цены хоть и пытаются отскочить, но надо понимать, что это пик сезона, а за третьим кварталом будет дальнейший спад.

Давайте вместе вспоминать, чем нам запомнилась прошедшая неделя в мире чёрной металлургии.

Согласно данным World Steel Association (Worldsteel, WSA), в мае 2019 г. в 64 странах, которые подают свои данные в эту международную организацию, было выплавлено 162,7 млн. т стали, на 5,4% больше, чем в тот же месяц прошлого года.

Этот показатель стал рекордным в истории мировой металлургической отрасли. Впервые месячный показатель в статистике Worldsteel превысил отметку 160 млн. т. Среднесуточный объем производства достиг 5,250 млн. т, что на 0,5% превысило предыдущий рекорд, установленный в апреле текущего года.

Всего за первые пять месяцев 2019 г. в странах, подающих свои данные в WSA, было получено 763,2 млн. т стали, на 5,0% больше, чем в тот же период годичной давности. При этом Китай увеличил свои показатели до 404,0 млн. т, продемонстрировав рост на 10,2%, а страны «остального мира», наоборот, сократили выплавку на 0,2% до 359,2 млн. т.

Даже тем компаниям, которые выполняют экологические нормативы или перенесли свои производственные мощности в приморские районы, предписывается снизить загрузку аглофабрик, установок окомкования, доменных печей, конвертеров, и печей для получения извести на 20%. Для остальных предприятий сокращение загрузки мощностей должно составит не менее 50%. Срок действия ограничений продлится до конца июля.

Согласно оценкам китайского издания "Shanghai Metals Market", при строгом исполнении всех намеченных ограничений производство чугуна на 34 металлургических комбинатах в районе Таншаня сократится на 3,85 млн. т, а стали - на 4,08 млн. т. На рынок не попадет около 2 млн. т листового проката и 1,3 млн. т арматуры и катанки в месяц.

Наиболее активно торгуемый контракт на поставку арматуры в октябре на Шанхайской фьючерсной бирже закрылся с повышением на 2,2 процента и стоит 3 994 юаня (примерно 580,5 долларов США) за тонну. Незадолго до окончания торгов он поднялся до 3 999 юаней, достигнув самого высокого уровня с августа 2011 года.

Горячекатаный рулон, который используется в производстве автомобилей и бытовой технике, подорожал на 1,7 процента до 3 913 юаней за тонну. Ранее в ходе сессии он достиг рекордного уровня в 3 935 юаней.

В частности, индийские металлургические компании сократили на 55% по сравнению с маем 2018 г. поставки в страны Евросоюза. Местные специалисты объясняют это введением квот на импорт стали в ЕС в феврале, когда заключались контракты, и вызванную этим неопределенность.

Впрочем, одновременно упали поставки индийской стальной продукции и на такие традиционные рынки как Непал, Шри Ланка и Малайзия. Экспорт труб, которые отправляются, в основном, в США, составил всего 2 тыс. т по сравнению с более 60 тыс. т в мае прошлого года.

По итогам первых двух месяцев 2019/2020 финансового года (апрель/март) индийский экспорт стальной продукции уменьшился на 30% по сравнению с тем же периодом годичной давности.

Одной из причиной этого спада является повышенный внутренний спрос.

Напомним, что за предыдущий период этот показатель потерял 1,66 пункта, а еще неделей ранее - вырос на 1,18 пункта.

Автопром Санкт-Петербурга впервые за 14 месяцев показал падение производства. В мае 2019 г. на трех петербургских автозаводах было выпущено 29,000 автомобилей. Это на 9% меньше, чем в мае 2018 г.

Отрицательная динамика производства последний раз по итогам одного месяца была зафиксирована в марте 2018 г.

В целом за пять месяцев текущего года, с января по май, петербургские автозаводы Hyundai, Nissan и Toyota выпустили 158,300 легковых автомобилей, что на 4% больше, чем за аналогичный период 2018 г.

Правительство перезапустит госпрограммы льготного кредитования авторынка «Первый автомобиль», «Семейный автомобиль», а также программу льготного лизинга легковых и грузовых автомобилей, заявил премьер-министр России Дмитрий Медведев в ходе встречи с министром промышленности и торговли Денисом Мантуровым.

Денис Мантуров отметил, что за первые пять месяцев 2019 года возникла негативная тенденция по снижению автопродаж по всем секторам. Под госпрограммы на этот год было выделено 10,4 млрд рублей, в результате чего удалось простимулировать продажу более 63 тыс. автомобилей как раз в самых востребованных ценовых категориях. «На прошлой неделе мы завершили полностью выборку всех средств на этот период... Деньги абсолютно закончились», — уточнил министр.

«Инициатива, мне кажется, правильная, программы востребованы», — приводит слова Медведева пресс-служба правительства.

Акции Новолипецкого металлургического комбината упали в начале торгов на Московской бирже в пятницу на 5,5% (до 161 руб. за штуку) на новостях о продаже части пакета Владимира Лисина.

Как сообщило агентство Bloomberg со ссылкой на букраннера сделки Goldman Sachs, цена размещения в рамках продажи части пакета Лисина в НЛМК составила $25,32 за GDR. Цена закрытия на LSE в четверг составила $27, таким образом, дисконт к рынку - около 6,2%.

На Московской бирже торги закрылись на 159,70: -6,33%.

По итогам сделки у Fletcher осталось 81% НЛМК.

Free Float составляет менее 19%, продажа пакета мажоритарным акционером не отразится на весе компании в MSCI.

В основе методики – оценка совокупной акционерной прибыли (TSR), сгенерированной предприятиями сектора за пять лет. Среднегодовая доходность от владения акциями ММК с 2014-го по 2018 год составила 30,3%, подсчитали эксперты BCG. При расчете доходности акций учитываются изменение их цены и дивидендные выплаты.

Стратегическая цель предприятия до 2025 года – стать лидером среди металлургических компаний мира с сопоставимым объемом производства по показателю совокупной доходности акционеров.

В прошлом году добыча Мечела просела на 9 процентов год к году, составив 18,8 миллиона тонн.

Таким образом, оптимистичный сценарий предполагает восстановление добычи практически до уровня 2017 года.

В 2020 году Мечел видит потенциал роста производства угля до 25 миллионов тонн, подчеркнул Коржов.

Мечел, который ведет переговоры с некоторыми из своих кредиторов в течение последних нескольких лет, также рассчитывает завершить переговоры по реструктуризации долга с российскими государственными банками до конца года.

При этом отгрузки российским потребителям составили 0,86 млн тонн(-18%), а отгрузки на экспорт - 94,4 тыс. тонн (-68%).

Лидером по отгрузкам (26.5%) является Загорский трубный завод, который в годовом исчислении нарастил поставки в 2,4 раза. Далее следует (24,3%) Выксунский металлургический завод (-56%). На третьем месте (20%) - Челябинский трубопрокатный завод (-52,3%).

Европейская металлургическая ассоциация Eurofer, больше всех выступающая за эти изменения, заявляет, что нынешний механизм благоприятствует турецким поставщикам и российской «Северстали». По данным Eurofer, за первые четыре месяца 2019 г. 58% импорта горячекатаных рулонов в ЕС поступило из Турции и России.

Турецкие компании действительно расширили свою долю на европейском рынке, отправив за четыре месяца в страны ЕС около 1,4 млн. т горячекатаных рулонов, что на 53% превышает показатель аналогичного периода прошлого года. Экспорт из России снизился на 5% по сравнению с январем-апрелем прошлого года, но среднемесячный объем поставок на 16,5% превышает средний показатель за 2015-2017 гг., который был взят за основу при определении страновых квот на другие виды стальной продукции.

«Хотите ли вы Европу без производства стали или вы хотите, чтобы Европа была мировым лидером в современном производстве стали?», - спросил у журналистов Герт ван Полвурде, генеральный директор ArcelorMittal Europe Flat. «Будет ли это с нами или без нас? Это то, что поставлено на карту».

Для компании Posco размер пошлины возрос до 10,11% по сравнению с 7,67% в ноябре и 4,61% в 2016 г. Huyndai Steel должна будет выплачивать пошлину в 5,44% по сравнению с 3,95% согласно вердикту от ноября 2018 г. В то же время, по итогам расследования 2016 г. тарифы для этой компании должны были достигать 9,49%.

Более важным событием для корейских экспортеров горячекатаного проката стал пересмотр компенсационной пошлины в начале июня текущего года. Для Posco ее уровень сократился до 0,55%, тогда как ранее достигал 41,57%, а для Hyundai Steel — до 0,58%.

Как сообщает Primetals, новая технология позволяет изготовлять восстановленное железо непосредственно из железорудного концентрата без предварительного агломерирования и окомкования. Водород для нее можно будет получать электролизом воды, используя для этого возобновляемую энергию солнца и ветра. Впрочем, пока что установка будет работать на отходящих газах, содержащих водород.

Во вторник американская Nucor объявила о повышении цен на плоский прокат на 40 долларов за тонну (до $560 за т г/к проката), впервые с февраля этого года подняв цены. Повышение цен распространяется на горячекатаный рулон, холоднокатаный рулон и оцинкованную сталь.

Корпорация United States Steel также объявила о повышении цен на 40 долларов на горячекатаную и холоднокатаную сталь.

Последняя попытка разогреть рынок за счет повышения цен в январе и феврале потерпела неудачу. После того как Nucor подняла цены на 80 долларов в начале года, цены на сталь на открытом рынке упали на 180 долларов.

В мае президент Дональд Трамп написал в Твиттере, что сталелитейная промышленность США «процветает» благодаря введенным им тарифам на импортируемую китайскую сталь.

ArcelorMittal поднял цены на плоский стальной прокат на $40 за тонну, вслед за аналогичным действием от американской Nucor.

За последнюю неделю обстановка на мировом рынке металлургического сырья не претерпела особых изменений. Цены на металлолом стагнируют или снижаются при слабом спросе, а железная руда после непродолжительных колебаний снова пошла вверх, достигнув новой максимальной отметки за последние пять лет.

Покупательская активность на российском рынке листового проката и сварных труб общего назначения остается умеренной, но поставщикам в следующем месяце, очевидно, придется поднимать цены, чтобы отразить ожидаемый рост заводских котировок.

В середине июня обстановка на российском рынке сортового проката стабилизировалась. Трейдеры прекратили поднимать цены на споте, учитывая некоторое ослабление видимого спроса и неясные перспективы после 1 июля, когда в жилищном строительстве перейдет окончательный переход с долевого на проектное финансирование. Металлургические компании пока настроены на незначительное подорожание в следующем месяце, но его обоснованность вызывает вопросы.

Вчера закончился второй квартал 2019 года. Обещал подвести промежуточные итоги - обещание выполняю.

Но во первых строках этого поста хочу и я, и моя жена, искренне поблагодарить тех людей, которые пожертвовали свои честно заработанные средства такому замечательному парню, как Я =) Спасибо! Очень приятно. Отдельный привет Мурманску и тем двум читателям, которые перевели по 50 баксов! Как припомнила Аня: да не оскудеет рука дающего.

А теперь по делу.

Сырьё

Железорудная мелочь (Китай): +34,22% за квартал.

Железорудная мелочь (США): +26,86% за квартал.

Коксующийся уголь (Китай): +14,50% за квартал.

Лом (Великобритания): -10,20% за квартал.

ЖРК и КУ растут из-за того, что Китай бьёт рекорды по выплавке. А Китай, как известно, основной потребитель металлургического сырья. Положение усугубляется проблемами в Бразилии, Индии, Австралии. Возможно, а скорее всего так и есть, BHP Billiton и Rio Tinto спекулируют на сложившейся ситуации - якобы добыть больше они не могут.

Лом идёт вниз. Я думаю, что связано это с тем, что регулировать загрузку мировых мощностей можно, в первую очередь, дуговыми сталеплавильными печами. Именно их можно безболезненно остановить, в отличие от доменных печей с конвертерами. Загрузка сокращается, сокращается потребление лома, растёт предложение, падает цена. Всё просто. И тенденция и вектор развития ситуации виден.

Сталь и металлопродукция

Арматура (Великобритания): -3,04% за квартал.

ГК рулоны США (США): -22,81% за квартал.

ГК рулоны Китай (Лондон): +0,77% за квартал.

ГК рулоны РФ (МСК): +9% за квартал.

Арматура РФ (МСК): +13,00% за квартал.

Мы видим, что, с одной стороны, сырьё очень сильно растёт, с другой - сталь не растёт вообще. Кроме России. Отдельно хочется отметить гигантское падение на рулоны в США, рост цен на косты и передать привет инвесторам НЛМК, которые считают, что по 160 - это даром. А я напомню, что у дивизиона НЛМК США маржа по EBITDA в 1К19 была 3%.

Потихоньку в мире начинается сокращение производственных мощностей в связи с тем, что сокращается рентабельность у неэффективных производств. Так поступил Арцелор в Европе, так поступила ЮЭС Стил в США и Европе. Как это отразится на результатах работы - будем смотреть.

С другой стороны, во втором квартале наконец-то зашевелился внутренний клиент в России. Цены пошли вверх (немного, незначительно и относительно), за счёт чего можно ожидать увеличение выручки наших компаний в сравнении с 1К19.

Пока что мы видим, что рынок чёрной металлургии идёт вниз. Локальная стабилизация и незначительный рост вызваны сезонными факторами, но мы уже сильно отошли от хаёв первого квартала 2018. Я ожидаю, что дна мы достигнем в конце 2020 года.

Северсталь

Плюсы.

Рост выручки за счёт повышения средних отпускных цен на сталь и увеличения доли внутренней реализации в портфеле.

Рост выручки и маржи ресурсного дивизиона за счёт высоких цен на сырьё, сезонного увеличения производства.

Увеличение сквозной маржи за счёт внутренней программы повышения эффективности.

Продажа сортового завода в Балаково Абинскому электрометаллургическому заводу.

Рост свободного денежного потока за счёт сокращения NWC.

Рост отгрузки штрипса на фоне общего соращения производства ТБД.

Минусы.

Дальнейшее снижение маржи стального дивизиона за счёт роста костов.

Отсутствие сильного роста премии на железорудные окатыши.

Сокращение доли выплавки чугуна в связи с плановыми ремонтами в агломерации и доменном производстве.

Европейский протекционизм.

Рост общего долга группы за счёт выпуска локальных облигаций БО-06 и БО-07 ($383 ляма), а так же кредита Карельскому окатышу от Ситибанка ($225 лямов). Соответственно, скорое превышение уровня 0.5х (NetDebt/EBITDA) и уменьшение дивидендов.

Сегодня я продал все акции Северстали со всех счетов в диапазоне 1098.0-1099.0. Как я понял, многих интересует - почему? Уже даже пошли слухи об инсайде каком-то, что я всех якобы кинул и т. д.

Решил написать отдельный пост по этому поводу. Теперь по-порядку.

И да - таки возможно я не прав в рассуждениях.

Технический анализ

Моих знаний в техническом анализе хватает на то, чтобы насторожиться - впереди разворот. Локальный. Скорее всего, он пройдёт в два этапа: ближайшие 2,5 недели до операционных результатов, финансовых результатов и объявления дивидендов, потом ещё на 4-6 недель.

Во-первых, это видно из гистограммы MACD (moving average convergence/divergence) на дневном тайм-фрейме: скользящие средние пересеклись ещё вчера, но надо было ещё сегодня проверить. Подтвердилось. К тому же более высокий максимум цены не подтверждается более высоким максимумом на индикаторе - происходит медвежье расхождение (дивергенция). Сегодня гистограмма ушла под ноль, и если завтра не произойдёт отскок (а с чего это вдруг он произойдёт), то поедем ниже.

Гистограмма MACD была выше нуля с 24 мая. Довольно долго, а, как известно, деревья не растут до небес.

Во-вторых, на ещё более высоком тайм-фрейме (недельном) вырисовывается свеча Dodji (Доджи). Крайне короткое тело и длинные тени - сигнал разворота тренда. Либо такая свечка может показывать неопределённость. Но если принимать во внимание дневной MACD, то можно предположить, что именно с этой недельной свечи гистограмма MACD пойдёт вниз и на недельном графике.

Техническим анализом можно и нужно пользоваться, но тайм-фрейм должен быть высоким - месяц, неделя. Когда видишь что-то не ладное, уже смотришь глубже - на дни.

Ситуация один в один с началом октября 2018 года, когда с 1094.20 мы сходили на 904.70 к концу декабря.

Я не думаю, что сейчас возможен такой глубокий расклад, потому что через 2,5 недели объявят дивиденды за 2К19 и, скорее всего, они многих устроят и обрадуют. Хотя... На отчёте можно будет засадить в лонг с плечами и поехать сильно ниже на маржин колы. Но это уже такая, конспирологическая версия =)

Незафиксированная прибыль

Далее, смотрю я на графики, значит, прикидываю, что те самые реперные точки (фундаментальные) ещё только через 2,5 недели и через 10,5 недель. Смотрю я в графу прибыль и понимаю, что денег куча, сейчас всё развернётся, а я останусь один на один со своей гордыней, а не профитом.

Вот в принципе и всё. А нет, когда я буду откупать - тоже многие спрашивали. Ответ - не знаю. В те фокусы с ТА, которые могут указывать на определённые цены, я не верю.

Читайте ветку Северстали, читайте мой блог - всё расскажу.

По поводу негатива и инсайда.

Европейская металлургическая ассоциация Eurofer выступает за пересмотр квотного механизма. Говорят, что нынешний механизм благоприятствует поставкам горячекатаных рулонов Турции и Северстали. Но пока ничего конкретного.

Укрепление рубля. В жопу укрепление рубля. Все, кто что-то там говорят про бакс - нихера не понимают в металлургии. Внутренние цены (цены на металлопродукцию в России) имеют премию к экспортным. Внутренний российский рынок - премиальный. Экспортировать сталь не выгодно! Это как бы не нефть или газ. Для нас, для Северстали, целевая группа - внутренний клиент. И только то, что мы не можем продать внутри (низкое потребление) идёт на экспорт.

Приведу пример. В апреле премия на горячекатаные рулоны была 57 долларов. Т. е. в Москве HRC мы могли продать дороже на 57 долларов!

Далее, берём девальвацию рубля. Ауди А6 стоила лям, теперь стоит 2 ляма. Кто её может купить? Не все. Точнее не только лишь все, мало кто может это сделать... Квартиры, заводы-пароходы - всё становится дороже в рублях. Сама Северсталь становится дороже в рублях, но в баксах - нет.

Внутреннее потребление падает. Нам приходится (приходится!) всё больше выходить на внешние рынки где что - где нас, конечно же, не ждут - всячески щемят, вводят санкции, пошлины и прочие квоты. И плюс ко всему цена на экспорт ниже на 10% (бывает по-разному).

Поэтому много лучше, если доллар будет снижаться (укрепляться рубль) - это даст толчок к внутреннему потреблению по более выгодным ценам. Да и долги в долларах с укреплением рубля худеют, что даёт переоценку в чистую прибыль.

Рубль всё равно останется умеренно-слабым, никому не нужен сильно крепкий рубль. Всё хорошо.

Ещё настораживает то, как Мордашов переписывает компанию за компанией с Севергрупп на сыновей. Готовится к санкциям? Ну тут уж я не знаю.

Кстати, на счёт жертвователей. За всё время их было всего двое. Один перевёл 100 рублей, другой 500 (наверное это ДОКА был). Столько времени трачу на ветку, на блог, никого не обманул, ничего плохого не сделал. Продал акции... и обосрали с ног до головы.

Сравнили с Реморой! С этим гомосеком! Да это как в лицо плюнуть. Прости их Господи ибо не ведают что творят...

Цены на железную руду на мировом рынке совершили в июне еще один скачок и превысили отметку $115 за т CFR Китай. Это максимальный уровень с апреля 2014 г.

Стоимость стальной продукции постепенно опускается как на Ближнем Востоке, так и в Восточной Азии. При этом спад происходит несмотря на рекордный за последние годы взлет спотовых котировок на железную руду.

Некоторые участники рынка продолжают надеяться на улучшение, если на встрече G20 в Японии будет достигнуто соглашение между США и Китаем. Но, скорее всего, мировая экономика будет все глубже уходить в рецессию.

Падение цен на сталь более чем на 20% при росте цен на железную руду на 55-65% безжалостно режет маржу металлургов, не имеющих в своей структуре горных подразделений. Сокращение рентабельности, в свою очередь, заставляет предприятия сокращать производство в надежде на восстановление цен на стальную продукцию в 3-4 квартале этого года. Ситуацию омрачает общее напряжение в мировой экономике.

Китайские металлурги во второй раз подряд завершили месяц с рекордными результатами. По данным Национального бюро статистики КНР, в мае 2019 г. в стране было выплавлено 89,09 млн. т стали, что стало новым абсолютным максимумом для отрасли.

Этот показатель на 9,8% превысил объем производства стали в мае 2018 г. Среднесуточная выплавка достигла 2,87 млн. т, что на 1,4% перекрыло прежний рекорд, поставленный в апреле.

Всего за первые пять месяцев текущего года китайские металлурги получили 404,88 млн. т стали, превысив уровень аналогичного периода годичной давности на 10,2%.

Повышение цен на железную руду снизило маржу при выпуске арматуры примерно до $50 за т, но большинство китайских предприятий остаются рентабельными и не снижают объемы производства. По данным компании Mysteel, средний уровень загрузки мощностей в национальной металлургической отрасли по состоянию на 14 июня достигал 71,1%.

Власти крупнейшего металлургического центра Китая - города Таншань пригласили на совещание руководителей 48 региональных компаний с высоким уровнем выбросов и приказали им сократить объемы производства, чтобы уменьшить загрязнение воздуха.

Встреча состоялась после того, как министерство охраны окружающей среды Китая на прошлой неделе вызвало мэров шести северных китайских городов, в том числе Баодин и Лангфанг в провинции Хэбэй, где находится Таншань, которые не смогли достичь целей по сокращению зимнего смога, на встречу в Пекине.

До конца июня Таншань продлил ограничения на производство в тяжелой промышленности, в частности сталелитейным заводам было приказано сократить объемы агломерации до 50 процентов.

«Компании, которые были вызваны на собрание, поклялись строго соблюдать производственные ограничения, установленные правительством города... и максимально сократить объемы производства, чтобы радикально сократить выбросы загрязняющих веществ», - говорится в заявлении правительства Таншаня.

Обостряющийся конфликт между США и Китаем начинает негативно влиять на уровень спроса на стальную продукцию со стороны машиностроения и других отраслей, отмечают руководители крупных металлургических компаний.

С таким заявлением, в частности, выступил Йошихиса Китано, председатель Japan Iron and Steel Federation. По его словам, торговая война приведет к дальнейшему снижению глобального спроса на стальную продукцию.

«Все сложно, спроса нет, и это тенденция не одного какого-то региона, а всего мирового рынка», - отметил генеральный директор компании Emirates Steel Саид аль-Ремейти. Причем особенно неприятно, что этот процесс сопровождается ростом цен на сырье.

По данным Турецкой ассоциации производителей стали (TCUD), за первые пять месяцев 2019 г. в стране было произведено немногим более 14 млн. т стали. Это на 10% уступает показателю аналогичного периода годичной давности.

Основной причиной этого спада стал кризис в турецкой экономике, который больше всего затронул строительную отрасль. Поэтому выплавка стали в электродуговых печах, где получают преимущественно сортовой прокат, сократилась на 13,3% по сравнению с январем-маем 2018 г. до 9,6 млн. т, а производство заготовки — на 17,8% до 8,8 млн. т.

Американская компания World Steel Dynamics (WSD) обнародовала свой рейтинг глобальной конкурентоспособности международных металлургических компаний, который она составляет с 1999 г. В его первую десятку вошли три российских представителя: «Северсталь» (4-е место), НЛМК (6-е место) и «Евраз (9-е место).

В своем рейтинге WSD ранжирует 34 ведущие металлургические компании мира по 23 показателям, включающим такие как доля продукции высокого передела в сортаменте, уровень себестоимости, технологические инновации, человеческий капитал, экологическая безопасность и др.

В 2019 г. рейтинг в 10-й раз подряд возглавила корейская корпорация Posco, пятый по величине производитель стали в мире. Она получила 8,35 баллов из 10 возможных.

Второе место в этом рейтинге заняла американская корпорация Nucor, на третьем месте — австрийская Voestalpine. Также в первую десятку вошли японская Nippon Steel, индийская JSW Steel, транснациональная ArcelorMittal и Hyundai Steel из Южной Кореи, замкнувшая Top-10.

Объемы мая в сравнении с апрелем выше на 7,1%, маем прошлого года - 9,6%.

Производство готового проката за пять месяцев 2019 г. составило 25,6 млн. т, что соответствует результатам аналогичного периода 2018 г. В мае по сравнению с предыдущим месяцем объёмы выросли на 8,5%, в годовом сопоставлении - на 0,9%, сообщается в материалах Федеральной службы государственной статистики.

За январь-май 2019 г. российские металлурги произвели 21,3 млн. т чугуна (зеркального и передельного в чушках, болванках или в прочих первичных формах) - на 1,5% меньше в годовом соотношении. В мае показатели улучшились по сравнению с апрелем на 3,7%, но снизились относительно мая прошлого года на 1,3%.

В течение января-апреля 2019 г. экспорт чёрных металлов (72 группа) из РФ составил 14,319 млн т. Снижение объёмов в годовом соотношении - 6,1%, говорится в материалах Федеральной таможенной службы.

Экспорт чёрных металлов без учёта чугуна, ферросплавов, отходов и лома (без ТН ВЭД ЕАЭС 7201-7204) составил за 4 месяца года 9,572 млн т или 93,9% от результата аналогичного периода прошлого года.

Поставки полуфабрикатов из углеродистой стали (ТН ВЭД ЕАЭС 7207) составили 5,294 млн т. Относительно показателей января-апреля прошлого года экспорт данной товарной группы снизился на 2,5%.

Экспорт плоского проката из углеродистой стали (ТН ВЭД ЕАЭС 7208-7212) достиг в январе-апреле уровня в 2,356 млн т. Снижение объёмов поставок данной металлургической продукции в годовом соотношении - 13%.

В апреле 2018 г. из РФ было экспортировано 3,326 млн т чёрных металлов - на 15% меньше, чем в предыдущем месяце. Поставки стальных полуфабрикатов составили 1,227 млн т, что на 13,2% меньше, чем было зафиксировано в марте. Экспорт плоского проката вырос к марту на 16,9% до 0,619 млн т.

Единственный игрок на рынке ТБД, существенно нарастивший выпуск,— это ЗТЗ, который увеличил производство в три раза, до 491 тыс. тонн. В ближайшие годы компания планирует поставки для проектов «Газпрома»: «Сила Сибири», «Сила Сибири-2» (его реализация не подтверждена), «Южный поток». Также завод намерен нарастить экспорт ТБД с 307 тонн до 30 тыс. тонн в этом году, говорится в сообщении АКРА о присвоении ЗТЗ кредитного рейтинга. Параллельно ЗТЗ проходит аттестацию для поставок «Транснефти», на которую приходится 14% потребления ТБД в РФ. Конкуренты объясняют показатели ЗТЗ его демпинговой стратегией.

Представители компаний подвели итоги работы за 2018 г/ и 5 месяцев текущего года, обсудили выполнение решений предыдущего координационного совета, а также договорились о направлениях развития сотрудничества. В частности, они рассмотрели вопросы качества продукции и наметили пути совершенствования качественных характеристик металла. Также участники обсудили организацию системы транспортной логистики и зафиксировали дальнейшие шаги для повышения эффективности доставки проката.

В декабре 2018 г. Северсталь и Загорский трубный завод подписали соглашение о поставке металлопроката в объеме 300 тыс. т для производства труб большого диаметра.

По условиям соглашения, «Северсталь» в 2019 году и перспективе будет производить и поставлять в адрес Загорского трубного завода толстолистовой горячекатаный металлопрокат, который прокатает стан 5000 производства трубного проката «Северстали», расположенный на колпинской производственной площадке компании.

Магнитогорский металлургический комбинат (ММК), один из крупнейших производителей стали в России, имеющий рейтинги Baa2 (Moody’s) / BBB (Fitch) / BBB- (S&P), успешно разместил пятилетние евробонды на сумму 500 млн долларов со ставкой купона 4,375% годовых и выплатами два раза в год. Компания вышла на международный рынок заемного капитала впервые за 15 лет. Привлеченные средства пойдут на общие корпоративные цели.

Предложение по подписке превысило намеченную к размещению сумму более чем в 4,5 раза. На пике книга заявок превышала в общей сложности 2,2 млрд долларов. В окончательной книге заявок представлен широкий спектр международных инвесторов: 31%, 29% и 17% от всего объема размещения приходится на инвесторов из США, Европы и Великобритании соответственно; оставшаяся доля распределена между инвесторами из других регионов мира.

Предыдущий рекордный показатель – 172 тыс. т отгрузки сортового проката – был достигнут на ММК по итогам июля 2015 г. В настоящее время сортопрокатные мощности предприятия работают с полной загрузкой.

ЕВРАЗ отмечает, что Роман Абрамович косвенно владеет акциями горнодобывающей компании через Greenleas International Holdings, Александр Абрамов — через Abiglaze Limited, Александр Фролов — через Crosland Global Limited, а Евгений Швидлер — Toshi Holdings.

Металлурги отмечают, что повышенная тарифная нагрузка приведет к увеличению себестоимости готовой металлопродукции, что в свою очередь спровоцирует незапланированный рост стоимости государственных строительных объектов, в том числе нефтегазовых. В итоге рост затрат предприятий отрасли увеличит расходы бюджета России.

В конце мая РЖД предложили Федеральной антимонопольной службе повысить тарифы на перевозку железной руды и кокса минимум на 25%.

Американская корпорация U.S. Steel приостановит работу двух доменных печей в США и одной на своем металлургическом комбинате в Словакии из-за неблагоприятной рыночной ситуации.

Как сообщает U.S. Steel, с июля выплавка чугуна на американских комбинатах корпорации сократится на 200-225 тыс. т в месяц. Остановка доменной печи на комбинате U.S. Steel Kosice (USSK) в Словакии даст возможность уменьшить выплавку чугуна на 125 тыс. т в месяц.

Руководство U.S. Steel отмечает, что доменные печи будут снова введены в строй, как только улучшатся рыночные условия.

Эти требования относятся к 12 доменным печам на трех меткомбинатах совокупной мощностью 53 млн. т в год, т. е. затрагивает все доменное производство в стране. При этом проблема повышенного загрязнения окружающей среды в Корее действительно очень актуальна. В марте текущего года ей был присвоен статус национального бедствия.

Министерство окружающей среды Кореи потребовало от властей провинций отозвать постановления о закрытии доменных печей, обещая найти решение этой проблемы в течение двух-трех месяцев. При этом если окажется, что достичь этой цели будет слишком трудно, экологические нормативы могут быть пересмотрены, чтобы не препятствовать работе металлургической промышленности.

Компания заявила, что «снижение цен должно привести к корректировке ее прейскурантных цен таким образом, чтобы они соответствовали фактическим рыночным ценам».

На прошлой неделе средние цены на г/к рулон оценивались в $565 за тонну, продолжая снижаться с 9 апреля девять недель подряд. Цены на г/к рулон упали на $139,25 за тонну за этот период и упали на $175 за тонну с начала 2019 г.

Этим летом два завода DRI в Nucor будут остановлены: завод в Тринидаде встанет на 25 дней, начиная с июня, а завод в Луизиане - на 60 дней, начиная с конца августа.

Бразильская корпорация Vale сообщила о готовности расширить добычу железной руды на комбинате Brucutu в штате Минас-Жерайс до проектных 30 млн. т в годовом эквиваленте вследствие получения благоприятного для нее вердикта Верховного суда, разрешившего использование «мокрой» технологии обогащения концентрата.

Также Vale заявила о намерении нарастить добычу железной руды в регионе Carajas Serra Sul в штате Пара, где находится ее крупнейший рудник S11D, до 150 млн. т в год. Это в два раза больше, чем планируется получить в текущем году. Для этого компания построит новый порт и железнодорожную ветку длиной 400 км.

Российские металлургические компании нацелены на продолжение роста цен и уже анонсировали подорожание штрипса в июле. Однако этот рост наталкивается на слабость внутреннего рынка, где сохраняется относительно низкий спрос на листовой прокат и сварные трубы, и неблагоприятные тенденции за рубежом. Попытка повышения экспортных котировок в начале июня не удалась.

В прошлые выходные не получилось опубликовать статью, поэтому сегодня рассмотрим сразу две недели. Основные тенденции: Китай бьёт рекорды по выплавке, сырьё не собирается падать, сокращение мощностей в ЕС, падение рентабельности в США. А в России всё пучком, а закрытие реестров под выплаты дивидендов обеспечили значительный рост капитализации внутренних игроков.

По данным Китайского комитета поставщиков стальной продукции (CSLPC), который ежемесячно вычисляет индекс PMI для национальной металлургической промышленности, его значение по итогам мая составило ровно 50 пунктов, на 2,1 п.п. ниже, чем в предыдущем месяце. Это показывает, что китайский рынок стали, по мнению его участников, находится в промежуточном положении между ростом и спадом.

По данным китайской Таможенной администрации, в мае 2019 г. национальный экспорт стали составил 5,743 млн. т, что на 16,6% меньше, чем в предыдущем месяце, и на 9,2% меньше, чем в апреле.

По итогам первых пяти месяцев текущего года китайские компании отправили за рубеж 29,09 млн. т стали. Это на 2,5% превышает показатель аналогичного периода 2018 г., но темпы роста заметно сократились по сравнению с 8,3% в январе-апреле.

Специалисты объясняют снижение объемов экспорта стали в мае благоприятной обстановкой, которая сложилась на китайском внутреннем рынке в конце февраля — начале марта, когда подписывались майские контракты. По их прогнозам, внешние поставки будут сравнительно невысокими в июне, но снова возрастут в июле-августе.

Согласно данным Национального бюро статистики КНР, крупнейший в мире производитель стали произвел 89,09 миллиона тонн стали в прошлом месяце, по сравнению с 85,03 миллиона тонн в апреле и 81,13 миллиона тонн в мае год назад.

Среднесуточная выплавка стали в Китае достигла 2,87 миллиона тонн, по сравнению с рекордными 2,83 миллиона тонн в апреле.

В январе-мае Китай произвел в общей сложности 404,88 миллиона тонн стали, что на 10,2 процента больше, чем за аналогичный период прошлого года.

Китайские сталелитейные заводы, сталкивающиеся с резким падением прибыли, стремятся к сокращению затрат на железную руду более низкого качества, сокращая поставки и останавливая давнюю рыночную тенденцию в направлении добычи руды более высокого качества.

По мере роста цен на железную руду разброс между средне- и низкосортной железной рудой в Китае сузился до минимума за два с половиной года, при этом некоторые покупатели обращаются к низкосортному продукту из таких стран, как Индия, для заполнения доменных печей.

Китайская железная руда возобновила ралли в последние минуты торгов в четверг,13 июня, установив новый рекорд, все еще поддерживаемый ожиданиями, что предложение останется ограниченным, а спрос может возрасти.

В преддверии нисходящего тренда в металлургическом комплексе наиболее активно торгуемый в сентябре 2019 года контракт на железную руду на Даляньской товарной бирже вырос на 1,6% до 782 юаней ($113,01) за тонну, а затем был закрыт на уровне 781,5 юаней за тонну.

Хотя спрос на железную руду все еще может колебаться, поскольку китайские власти продолжают принимать строгие меры по борьбе с загрязнением, поддержка цен остается неизменной на фоне надежд на то, что Китай развернет больше инфраструктурных проектов для поддержки своей замедляющейся экономики.

Объем добычи железной руды в Индии в 2018/2019 финансовом году (апрель/март) составил 220 млн. т, что на 9,5% превысило показатель предыдущего периода и стало наивысшим результатом за последние 10 лет.

Индийское кредитное агентство ICRA пересмотрело в сторону понижения свои прогнозы темпов роста национального производства и потребления стальной продукции в текущем финансовом году (апрель 2019/март 2020).

Если в феврале 2019 г. специалисты ICRA оценивали увеличение спроса на прокат в стране в 7,5%, то теперь этот показатель снизился до 5-6%.

Как отмечает агентство, большинство национальных металлургических компаний не планируют на этот финансовый год расширения выпуска стали и проката по сравнению с прошлым, а ввод в строй новых мощностей будет незначительным.

Всего в мае индийские компании выплавили 9,24 млн. т стали, что на 5,2% превысило показатель аналогичного месяца годичной давности. За два первых месяца текущего финансового года (апрель/март) объем производства составил 18,02 млн. т, что на 3,4% больше, чем в тот же период предыдущего года.

При этом Индия сохраняет высокие темпы роста потребления стальной продукции. В мае видимый спрос на прокат достиг 8,03 млн. т, на 7,4% больше, чем годом ранее, а по итогам двух месяцев рост составил 6,5%, до 16,29 млн. т.

Правительство РФ приняло решение ввести с 1 июля по 31 декабря текущего года квоты на экспорт отходов и лома чёрных металлов в государства, не являющиеся членами Евразийского экономического союза. С 2020 г. лом можно будет экспортировать только через биржевые торги. Данное решение принято в рамках совещания о совершенствовании порядка продажи лома чёрных и цветных металлов для нужд российской промышленности.

По итогам I кв. 2019 г. в массовом и индивидуальном сегментах жилищного строительства введено в эксплуатацию 198 тыс. жилых помещений (против 209,2 тыс. введенных в I кв. 2018 г.), в том числе 140 тыс. квартир в многоквартирных домах и около 58 тыс. индивидуальных жилых домов. Первое место в рейтинге застройщиков INFOLine Building Russia в 2018 г. заняла ГК «ПИК» (1980 тыс. кв. м), 2-е и 3-е – «Группа ЛСР» (888 тыс. кв. м) и SetlGroup (593 тыс. кв. м).

Севергрупп располагает высокими компетенциями и опытом в области технологических решений для СПГ- проектов. В частности, компания Северсталь (крупнейший актив Севергрупп) первой на отечественном рынке осуществила выплавку и начала промышленное производство хладостойкой низкоуглеродистой стали с 9-процентным содержанием никеля, востребованной в строительстве резервуаров хранения СПГ. Также при участии «Севергрупп» в России впервые было локализовано производство спиральновитых теплообменников для заводов СПГ.

Актуализированная программа научно-технического сотрудничества направлена на обеспечение перспективных проектов «Газпрома», в том числе шельфовых, высокотехнологичным оборудованием и снижение издержек при строительстве и эксплуатации магистральных газопроводов.

В мае этого года объем продаж АО ''Северсталь Дистрибуция" в России cоставил 109 тыс. т. В среднем в периоде с начала прошлого года компания продает порядка 82 тыс. т металлопродукции в месяц, предыдущий максимальный объем продаж составлял 95 тыс. т и был достигнут в августе 2018 г.

Рекордный уровень продаж в мае этого года достигнут за счет продаж со склада – отгрузка в течение одного месяца впервые достигла 73 тыс. т.

Европейская комиссия по конкуренции официально заблокировала объединение европейского подразделения индийской металлургической компании Tata Steel и металлургического бизнеса германской промышленной группы Thyssenkrupp.

Как указывается в отчете Комиссии, такое слияние привело бы к снижению уровня конкуренции на европейском рынке и повышению цен на стальную продукцию.

По данным Европейской комиссии, по состоянии на начало июня квота на импорт стальной продукции в период с 1 июля 2018 г. по 30 июня 2019 г. была заполнена примерно на 75%. Объем поставок из-за рубежа составил 7,7 млн. т при лимите в 10,2 млн. т.

В целом квоты заполняются очень неравномерно. Для большинства видов стальной продукции остались достаточные свободные объемы, но по арматуре, катанке, нержавеющей и углеродистой проволоке, нержавеющему сортовому и фасонному прокату, полым профилям, оцинкованному автолисту и прокату с полимерным покрытиям они уже израсходованы до конца.

Руководители 45 европейских металлургических компаний, на долю которых приходится около 90% выплавки стали в ЕС, при поддержке региональной ассоциации Eurofer обратились с открытым письмом к главам европейских государств и правительств, а также к европейским институтам, в котором призвали к ужесточению ограничений на импорт стальной продукции с 1 июля.

Рынок стали ЕС может начать восстанавливаться в четвертом квартале этого года, если произойдет восстановление в автомобильном секторе и если Европейская комиссия ограничит импорт дешевой стали, наводняющей континент, сказал Geert van Poelvoorde, генеральный директор компании ArcelorMittal по производству плоского проката в Европе. По его словам, если регулирующие органы не выполнят свою работу, европейская промышленность продолжит сокращаться.

По данным American Iron and Steel Institute (AISI), в первую неделю июня объем выплавки стали в США составил менее 1,70 млн т, что стало минимальным показателем с конца прошлого года. Средний уровень загрузки мощностей в металлургической промышленности снизился до 80,6% - наименьшего уровня за пять месяцев.

Ухудшение производственных показателей в отрасли непрерывно происходит на протяжении пяти недель подряд. Причиной сокращения выпуска американские специалисты называют неблагоприятную конъюнктуру на национальном рынке стали. Цены на прокат в стране падают с осени прошлого года.

Компания намерена потратить $150-200 млн. до конца текущего года, около $500 млн. - в 2020 г. и по $150-200 млн. в год — в последующие годы. При этом два хвостохранилища будут полностью ликвидированы в ближайшие три года, а на остальных семи будут проведены работы по изменению рельефа местности, чтобы предотвратить возможность прорывов.

Не зависимо от того, как пойдут дела в металлургии дальше, уже сегодня можно сказать, что российские игроки покажут отличные результаты во 2 квартале. До завершения квартала осталось две недели. Цены на сталь всё так же поддерживаются высокими ценами на сырьё и ростом сезонного потребления.

Кровь и Кишки - основной сценарий развития событий сериала "Чёрная металлургия" в этом году. На пороге Мировой экономический кризис, который, как всем известно, подкрался незаметно и не только лишь все смогут на нём заработать.

Однако давайте присмотримся внимательнее.

6 марта 2018 года фьючерс на стальную арматуру на Лондонской бирже стоил 601 евро. Сегодня - 470,14. После этого мы (они) катимся вниз. Потери составляют 22%. Снижение продолжается уже 1 год и 3 месяца.

31 мая 2018 года фьючерс на рулонную сталь в США стоил $926. Сейчас - $584. Цены упали на 37%. Снижение продолжается год. В четверг была поставлена жирная точка на -8%.

17 мая 2018 года крупнейшая по выручке металлургическая корпорация ArcelorMittal стоила 30,62 евро за акцию. Сегодня - 13,26. Таким образом за 1 год и 2 недели компания растеряла 57% своей рыночной капитализации.

В то же самое время компания Северсталь выросла с 6 марта 2018 года (от 897) на +15,54% (1036,40). С 31 мая 2018 года (от 1002,80) выросла на +3,35% (1036,40).

При этом нефть (brent) сходила от локальных максимума $86,29 от 3 октября 2018 года до $50,47 24 декабря 2018 года - упала на 41,5%.

Доллар в марте прошлого года стоил 55 рублей. В сентябре - 70. Сейчас, напомню, 65,43 рубля.

Федеральный бюджет РФ ультраконсервативный и будет сбалансирован при цене нефти в районе $50 за баррель. В 2018 году стоимость барреля Urals, при которой бюджет станет бездефицитным, составила порядка $59, в 2019-м — уже $48,8, в 2020-м — $50,6, а в 2021-м — $51,2.

Ниже $50 этот показатель не опускался больше десяти лет — в 2007 году бюджет был сбалансирован при $26,7 за баррель, в кризисном 2008-м — при $57,9. Затем критичная для бюджета цена нефти только росла, в 2009–2014 годах она стабильно превышала отметку в $100. Только с 2015 года балансирующая бюджет стоимость Urals начала снижаться — до $68,5 в 2015 году и до $64,6 в 2017-м.

И что же всё таки ждать? Да ничего не ждать! Работать надо! Повышать эффективность, снижать себестоимость, выводить на рынки новую продукцию. А рынок (протекционизм не в счёт) всех рассудит! =)

Мировое производство необработанной стали для 64 стран, отчитавшихся перед Всемирной ассоциацией стали (worldsteel), в апреле 2019 года составило 156,7 миллиона тонн, что на 6,4 процента больше, чем в апреле 2018 года.

Биржевые цены на китайскую стальную арматуру упали в пятницу, показав самые слабые недельные показатели с конца декабря, отражая беспокойство инвесторов о переизбытке из-за замедления процессов сокращения запасов у трейдеров и увеличения производства на заводах.

Лето, как правило, является низким сезоном для спроса на сталь в Китае, так как высокая температура и постоянные дожди по всей стране ограничивают строительные работы.

Тем не менее, по данным Mysteel, показатели загрузки на сталелитейных заводах продолжали расти на этой неделе, достигнув самого высокого уровня за год - 71,69 процента.

По оценкам Fitch Solutions, потребление коксующегося угля в Китае, который в настоящее время является крупнейшим в мире покупателем этого сырья, стабилизируется до 2028 г., в то время как Индия в ближайшее десятилетие будет наращивать спрос, в среднем, на 5,4% в год.

В 2017 г. Китай импортировал вдвое больше коксующегося угля, чем Индия, но в 2025 г. Индия обойдет его вследствие более интенсивного использования покупного сырья. При этом Китай будет постепенно увеличивать собственные мощности. Согласно прогнозу Fitch, он нарастит добычу коксующегося угля до 551 млн. т по сравнению с 536 млн. т в 2019 г.

Австралия и через десять лет сохранит второе место в рейтинге мировых производителей данного ресурса (184 тыс. т в 2028 г.), но на третье место выйдет Россия, потеснив Индонезию. Добычу угля также расширять Индия и Монголия.

Согласно прогнозу Fitch, средний уровень цен на премиальный австралийский «твердый» коксующийся уголь составит в текущем году $195 за т FOB. Во втором полугодии спотовые котировки снизятся вследствие ослабления спроса на импортный материал в Китае.

India Ratings (индийское подразделение Fitch) предсказывает, что в 2020/2021 ф.г. производство ЖРС в стране может сократиться примерно на 60 млн. т, что приведет к острому дефициту сырья. В 2018/2019 ф. г. индийские компании получили 210 млн. т руды, а на 2019/2020 ф. г. прогнозируется рост до около 225 млн. т. Но при этом индийским импорт железной руды в прошедшем финансовом году вырос почти вдвое по сравнению с 2017/2018 ф. г. до 8,7 млн. т.

Как отмечает India Ratings, с проблемами при обеспечении сырьем столкнутся все ведущие национальные металлургические компании за исключением Tata Steel и SAIL.

31 марта 2020 г. заканчиваются лицензии на добычу полезных ископаемых на 59 железорудных предприятиях совокупной мощностью около 85 млн. т в год.

Экспортные котировки на текущей неделе соответствуют следующим уровням: стоимость квадратной заготовки составляет 430 $/т (FOB Черное море). Стоимость горячекатаного рулона составляет 490 $/т (FOB Черное море); стоимость холоднокатаного рулона составляет 555 $/т (FOB Черное море).

На рынке РФ в сегменте арматурного проката сохраняется дефицит продукции диаметром 8,10 мм, крупного сорта и ряда позиций среднего. Высок запрос на прокат А1 и 25Г2С в средних диаметрах. Данная ситуация сложилась в связи с ожиданием падения цен на май и высушивания складских запасов, на встречу которому пришел сезонный спрос. Поэтому ненасыщенный и не перегретый рынок позитивно воспринял текущую ценовую стабильность, тяготеющую в рост.

Цена на горячекатаный прокат стабильно высокая, сохраняется высокий спрос на оцинкованный прокат, холоднокатаный прокат в режиме отложенного спроса. Ситуация с перегретой ценой на горячекатаный прокат будет меняться, но до начала июня цена стабильна.

Трубный прокат в сезонном расцвете, действует высокий спрос, подкрепленный ростом цены.

За период c 24 по 30 мая сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ вырос на 1,71 пункта (+0,28%), до отметки 614,59. За предыдущий период этот показатель потерял 0,64 пункта, а еще неделей ранее - вырос на 3,44 пункта.

По данным агентства «Auto-Dealer-СПб», в январе-апреле 2019 г. петербургские автозаводы Hyundai, Nissan и Toyota выпустили 129300 легковых автомобилей, что на 7% выше показателя годичной давности. В апреле объем производства на этих предприятиях составил 36300 автомобилей – на 11% больше, чем годом ранее.

Одним из факторов роста становится увеличение экспорта и популярность петербургских автомобилей на внешних рынках. Например, Toyota Camry является лидером авторынка Казахстана.

Северсталь пересмотрела в сторону повышения прогноз среднегодового роста (compound annnual growth rate, CAGR) спроса на сталь на российском рынке до 2-3% с ожидавшегося ранее прироста на 1%. При этом компания не ожидает существенного изменения баланса рынка стали в целом, так как прирост спроса будет соответствовать росту мощностей.

"Северсталь Российская сталь" завершила первый этап строительства воздухонагревателей ДП №3. Доменная печь №3 «Череповчанка» оснащена четырьмя воздухонагревателями. Их высота составляет порядка 40 м, а масса каждого агрегата – около 500 т. Работы по монтажу кожухов воздухонагревателей стартовали в сентябре прошлого года. Ежесуточно на строительной площадке трудилось 40 монтажников и 15 сварщиков.

Воздухонагреватели построены с использованием конструкции компании «Калугин». Такая конструкция позволяет получить температуру дутья в печь до 1300 градусов С.

Следующим этапом строительства станет монтаж здания управления агрегатами. В настоящее время ведутся подготовительные работы.

Северсталь в рамках проекта «Продуктовые инновации» за первый квартал 2019 г. увеличила объем производства новых видов продукции до 80 тыс. т, что в пять раз превышает показатель прошлого года. В этом году СС планируем в несколько раз увеличить количество выводимых на рынок НВП и удвоить количество прототипирований.

В частности, с использованием принципов agile все производственные и «продающие» подразделения компании теперь формируют два направления или потока – upstream и downstream, для которых установлены единые бизнес-цели.

ЕВРАЗ приступил к реализации первого этапа инвестиционного проекта разработки Собственно-Качканарского месторождения титаномагнетитовых руд с содержанием ванадия. Промышленную добычу руды из нового карьера планируется начать в первом квартале 2021 года.

На реализацию первой очереди проекта планируется направить 6,4 млрд рублей. Месторождение будет отрабатываться одним карьером. Ожидается, что к 2024 году добыча руды из карьера составит 13 млн тонн в год.

Добыча руды из Гусевогорского месторождения, которое близко к истощению, сократится, и к 2030 году составит менее 40 млн тонн ежегодно.

Реализация первой очереди проекта позволит сохранить добычу руды на ЕВРАЗ КГОКе на уровне 59 млн тонн в год. Это гарантирует стабильную работу другому крупному промышленному предприятию региона – ЕВРАЗ Нижнетагильскому металлургическому комбинату.

Магнитогорский металлургический комбинат планирует провести с 30 мая встречи с инвесторами, посвященные возможному размещению еврооблигаций, номинированных в долларах США. В зависимости от рыночных условий, компания планирует разместить пятилетние евробонды.

Общий объем инвестиций в такие проекты превысит 110 млрд рублей до 2023 года, из них непосредственно в природоохранное оборудование будет направлено около 20 млрд руб.

Как сообщил в своем выступлении на 9-й Общероссийской конференции «Стальные трубы: производство и региональный сбыт» Виталий Глазунов, главный специалист НЛМК, в компании приняли решение о закрытии двух линий по производству сварных труб совокупной мощностью 50 тыс. т в год.

Группа НЛМК начала горячие испытания на фабрике по производству металлургических брикетов для доменных печей. Проект позволит получать сырье из отходов доменного производства, а также перерабатывать ранее накопленные отходы.

Технология производства – собственная разработка компании. Мощность нового производственного комплекса составляет 700 тыс. тонн брикетов в год.

НЛМК объявил о закрытии сделки по размещению выпуска семилетних еврооблигаций на сумму $500 млн с процентной ставкой 4,7% годовых. Проценты по еврооблигациям будут выплачиваться раз в полгода. Средства, полученные в ходе размещения еврооблигаций, планируется направить на общекорпоративные цели.

Спрос на еврооблигации превысил объем выпуска в три раза, а книга заявок на пике превысила $1,7 млрд. Инвесторами было подано более 150 заявок. Финальная книга заявок представлена широким кругом международных инвесторов, в том числе из Великобритании (40%), Европы (27%), США (15%), России (15%) и других стран. Большая часть выпуска (78%) была выкуплена компаниями по управлению активами и фондами, на втором месте – банки (22%).

НЛМК пока не будет вкладывать в проекты развития своего американского дивизиона, учитывая введение пошлины в 25% на поставки российских слябов. «Наверное, через какое-то время отношения наладятся и все вернется в свое русло. Но если мы планировали, например, совершенствование некоторых видов проката в США и приличные инвестиции (президент НЛМК Григорий Федоришин говорил о $400 млн.), то сейчас мы понимаем, что с этим надо приостановиться. Это вопрос времени»,— заявил журналистам глава совета директоров и основной владелец НЛМК Владимир Лисин.

Она уменьшит выпуск стальной продукции на заводах Dunkirk во Франции и Eisenhuttenstadt в Восточной Германии. На другом германском заводе в Бремене, а также на испанском меткомбинате Asturias ремонты доменных печей в четвертом квартале продлятся дольше запланированного срока. В целом ArcelorMittal сократит производство стали на 1-1,5 млн. т в годовом эквиваленте.

Cнижение выпуска листового проката в Европе было необходимо для достижения стабилизации регионального рынка в среднесрочном плане. И логично, что ArcelorMittal как крупнейший производитель стали в ЕС взяла на себя эту миссию.

Для ArcelorMittal европейский рынок является важнейшим. У корпорации в прошлом году на страны Европы пришлось 47% от общего объема выплавленной стали.

С середины 2018 года акции компании ArcelorMittal потеряли 56% (опустились с 30,526 до 13,259 евро).

Правительство Мексики сообщило о том, что введет специальную систему оперативного мониторинга импорта стальной и алюминиевой продукции, чтобы предотвратить реэкспорт ее в США через территорию страны. В частности, речь идет о недопущении поставок китайского проката в США.

Как отмечает Министерство экономики Мексики, действие американских стальных тарифов, действовавших с 1 июня 2018 г. по 17 мая 2019 г., обошлось мексиканским компаниям в $400 млн. Поэтому очень важно, чтобы у США не появилось повода для восстановления защитных пошлин.

На данный момент для России действует компенсационна квота, составляющая 36,8%. Ограничений на объемы поставок листовой стали в Мексику нет, но импортер должен платить компенсационную квоту в бюджет страны.

В России в июне прогнозируется сокращение объемов выпуска арматурного и фасонного проката. Цены на фасонный прокат единовременно подняли все крупные производители.

Ранее перегретый рынок горячекатаного проката отразит снижение, но из-за встречной волны сезонного спроса, особенно в группах толстого листового проката цена может сохранить текущий уровень.

Трубный прокат с начала прошлой недели взял тренд в рост. Оценивается, что рост продлится до середины июня, и далее будет ориентирован на цену сырья.

Как всегда, в мире металлургии всё мутно и труднопрогнозируемо, протекающие процессы сложны и результат одного является причиной другого. Ситуация на рынке сложная. Она такой и останется, но будет стабильной в ближайшие 1,5-2 месяца - как раз до конца 2 квартала 2019 года.

Из нового. В таблицу "Сталь и Ресурсы" добавил региональные фьючерсные контракты на горячекатаный прокат в рулонах, торгующиеся на Лондонской бирже: Steel HRC N. America (Platts) и Steel HRC FOB China (Argus). На LME торговля этими контрактами была запущена ещё 11 марта.

В остальном прошедшая неделя выдалась интересной и обильной на новости. Давайте разбираться.

По данным International Recycling Bureau (BIR), в 2018 г. потребление металлолома в ведущих развитых и новых рыночных странах, на долю которых в совокупности приходится 81% мирового производства стали, достигло 469,3 млн. т, что на 10,1% превысило показатель годичной давности. В то же время, выплавка стали возросла в них на 4,5% до 1469 млн. т.

Всего в мире, как сообщает Worldsteel, металлургическая промышленность использовала в 2018 г. 524 млн. т лома, что на 12% больше, чем годом ранее. Доля металла, выплавленного из этого сырья, составила 29,4%.

Начиная с 1 июля, Китай расширит введенные ранее в этом году ограничения на стальной лом 7-й категории с меньшим содержанием металла. Согласно информированным источникам, по новым правилам китайским импортерам металлолома нужно будет показать, что у них есть производственные мощности для переработки импортного лома в очищенный металл или полуфабрикаты.

Перспективы рынка стали в Китае упали до четырехлетнего минимума. Ожидается, что сезонно более медленный период будет сдерживать новые заказы и цены на сталь, согласно последнему индексу S&P Global Platts China Steel Sentiment (CSSI), который показал только 12,79 из 100 возможных баллов в мае.

Индекс CSSI, который измеряет прогноз новых заказов на сталь на предстоящий месяц, упал на 12,89 пункта с 25,68 в апреле. Это было самое низкое значение с февраля 2015 года и третье месячное снижение подряд.

Прогноз цен на сталь упал на 40,96 пункта с прошлого месяца до 25,99 в мае, что является самым слабым показателем с ноября прошлого года.

В этом месяце все больше участников рынка полагали, что производство стали в следующем месяце упадет, в основном из-за того, что правительство сократило объем производства в провинции Хэбэй для сокращения выбросов.

Индийские сталелитейные компании могут столкнуться с потенциальной нехваткой около 60-ти миллионов тонн железной руды в финансовом году с апреля 2020 года по март 2021 года, так как срок аренды нескольких горнодобывающих компаний истекает 31 марта 2020 года, а новые аукционы по перераспределению участков добычи еще не начались.

Общий объем добычи железорудного сырья в Индии в финансовом году, закончившемся 31 марта 2019 года, составил 210 миллионов тонн. Ожидается, что в текущем 2019-20 финансовом году он составит около 225 миллионов тонн, поскольку шахты работают в усиленном режиме до истечения срока аренды.

Срок аренды 59 железорудных рудников суммарной мощностью 85 миллионов тонн в год в основных добывающих штатах Одиша и Карнатака заканчивается 31 марта 2020 года. По оценкам Индии, совокупное производство этих рудников составляет около 60 миллионов тонн в год.

Стоимость проекта составляет $287 млн. Его цель заключается в расширении добычи высококачественной руды, которую в настоящее время получают на соседнем месторождении Kings. Компания планирует получить первую руду с Queens Valley в 2022 г.

Компания планирует нарастить свои мощности более чем на 50 млн. т в год, перекрыв прекращение добычи на истощенных залежах, и расширить транспортную инфраструктуру.

Компания Shougang Hierro Peru, принадлежащая китайской металлургической группе Shougang, официально ввела в строй обогатительный комбинат San Nicolas на юге Перу. Мощность предприятия составляет 10 млн. т в год, стоимость проекта достигла $1,1 млрд.

Ввод в строй нового комбината увеличит производительность Shougang Hierro Peru до 20 млн. т концентрата в год. Вся продукция будет экспортироваться в Китай на металлургические комбинаты группы.

За период c 17 по 23 мая сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ снизился на 0,64 пункта (-0,1%), до отметки 612,88. За предыдущий недельный период этот показатель вырос на 3,44 пункта, а еще периодом ранее - на 2,2 пункта.

Всего на 0,04% увеличились цены на х/к плоский прокат. Периодом ранее изменение цен составляло +0,97%.

Лист г/к потерял в цене 0,75% и в значительной степени скомпенсировал рост за предыдущую неделю. Аналогичная ситуация и с оцинкованным плоским прокатом (-0,75%).

Для металлургического производства индекс цен производителей промышленных товаров составил к марту 102,2%, к апрелю 2018 г. - 106,3%. За январь-апрель показатель достиг 106,4% по сравнению с аналогичным периодом прошлого года.

"В обрабатывающих производствах наибольший прирост цен отмечен в металлургическом производстве, где на 3,6% подорожали чугун, сталь и ферросплавы, на 3,5% - медь, на 2,4% - свинец, цинк и олово", - сообщает пресс-служба Росстата.

По данным Росстата промышленное производство в РФ в апреле 2019 года резко ускорилось (+4,9% в годовом сравнении после +1,2% за март). Очищенный от сезонного фактора (лишнего рабочего дня) рост составил 1,4% - максимальный уровень с января 2018 года.

Ускорение выпуска произошло по большинству видов экономической деятельности в РФ, но не охватило добычу угля и российскую металлургию.

В черной металлургии в апреле произошло снижение производства чугуна (-3,5% к апрелю прошлого года), готового проката (-4,1%), труб и профилей (-2,6%), особенно бурильных труб (-10,9%).

Производство готового проката в РФ за январь-апрель выросло к аналогичному периоду 2018 г. на 0,2% до 20,4 млн. т за 4 месяца 2019 г. 17,1 млн. т чугуна (зеркального и передельного в чушках, болванках или в прочих первичных формах) - на 1,1% меньше, чем в январе-апреле 2018 года. По итогам апреля показатели снизились к предыдущему месяцу на 3,2%, в годовом соотношении - на 3,5%. В апреле объёмы сократились по сравнению с мартом на 4,9%, в годовом соотношении - на 4,1%.

За четыре месяца 2019 г. российские металлурги произвели 17,1 млн. т чугуна (зеркального и передельного в чушках, болванках или в прочих первичных формах) - на 1,1% меньше, чем в январе-апреле 2018 г. По итогам апреля показатели снизились к предыдущему месяцу на 3,2%, в годовом соотношении - на 3,5%.

По данным Федеральной службы государственной статистики (Росстат), производство стальных конструкций в России за первые четыре месяца текущего года составило 1,5 млн т. Это на 18,1% выше показателей аналогичного периода прошлого года. Показатели апреля 2019 г. также на 6,5% выше апреля прошлого года и на 0,5% выше марта текущего года.

По итогам работы в апреле 2019 г. перевозки металлов в полувагонах ФГК выросли на 7% к аналогичному периоду прошлого года, до более 1,4 млн т. Доля перевозок металлов в общей погрузке в полувагоны ФГК составила 13%.

В отчетном периоде за счет расширения клиентского портфеля Компании на 50% выросла погрузка лома черных металлов (до 224 тыс. т), металлических конструкций – на 20% (до 4 тыс. т), метизов – на 11% (до 21,5 тыс. т), цветных металлов – в 19 раз (до 7,6 тыс. т), черных металлов – на 1% (до 1,2 млн т).

Северсталь и итальянская Tenaris приступят к строительству совместного предприятия по выпуску сварных труб нефтегазового сортамента в Сургуте (ХМАО — Югра) к началу 2020 г., сообщил журналистам заместитель губернатора округа Алексей Забозлаев.

НЛМК разместит семилетние еврооблигации в объеме 500 миллионов долларов с доходностью в размере 4,7% годовых. Первоначальный ориентир доходности бумаг с погашением в мае 2026 года составлял 5-5,125% годовых, в ходе сбора заявок он был снижен до 4,7-4,8% годовых. По последним данным, спрос на бумаги превысил 1,7 миллиарда долларов.

Чистая прибыль Группы Мечел по МСФО, относящаяся к акционерам, в первом квартале 2019 г. увеличилась в 3,44 раза по сравнению с уровнем аналогичного периода прошлого года — до 11,336 млрд руб.

Значительное влияние на динамику оказал рост положительных курсовых разниц по валютной задолженности в связи с укреплением рубля по отношению к доллару и евро.

В целом прибыль группы за отчетный период в годовом сопоставлении возросла в 3,3 раза — до 11,714 млрд руб. Показатель EBITDA при этом снизился на 17% — до 15,322 млрд руб. (в квартальном сравнении — рост 2%), рентабельность по EBITDA составила 20% против 25% годом ранее. Консолидированная выручка практически не изменилась и составила 74,856 млрд руб. (спад на 1% относительно уровня четвертого квартала).

Чистый долг компании без учета штрафов и пеней по просроченной задолженности на 31 марта составил 456,585 млрд руб. против 467,704 млрд руб. в конце 2018 г. Соотношение чистого долга к EBITDA по итогам первого квартала составило 5,7х - полная и беспросветная ЖОПА!

Производство чугуна в 1 квартале 2019 года снизилась по отношению к 1 кварталу 2018 года на 12% , до 870 тыс. тонн. Производство стали также упало на 12%, до 930 тыс. тонн. Добыча угля - на 29%, до 3,52 млн тонн.

Продажи концентрата коксующегося угля выросли на 5% ; кокса - на 4%, до 652 тыс. тонн. Продажи сортового стального проката сократились на 11%, до 607 тыс. тонн; плоского проката - на 17%, до 114 тыс. тонн; метизов - на 3%, до 142 тыс. тонн

Ранее правительство Великобритании отказалось предоставить компании правительственную помощь в виде кредита на 30 миллионов фунтов стерлингов, посчитав такую операцию незаконной.

Эксперты предупреждают, что банкротство British Steel приведет к общенациональному эффекту, нанося удар по поставщикам, нанося ущерб отраслям, которые потребляют металлопродукцию, и резко увеличивая расходы национального железнодорожного оператора Network Rail.

Network Rail, которая управляет железнодорожной инфраструктурой Великобритании, покупает до 97 процентов стали, используемой на ремонт и строительство полотна, у British Steel. Переход на европейских поставщиков может значительно увеличить расходы компании.

British Steel является практически монополистом на британском рынке в производстве пружинной стали и высокопрочной холоднокатаной стали, что нанесет удар по автопрому и мелкому бизнесу.

Г-н Саймон Бойд, управляющий директор компании Reid Steel, базирующейся в Дорсете, считает, что если бы Великобритания была свободна от правил ЕС и разрешила поддерживать проблемные компании государственными субсидиями, то с British Steel было бы все в порядке.

Крупнейшим производством стали в Великобритании является завод в Уэльсе (Порт Талбот), принадлежащий Tata Steel, у которой, как известно, у самой проблем выше крыши.

В совокупности неопределенная судьба двух крупнейших металлургических заводов Великобритании предвещает дальнейшее беспокойство металлургов, тысячи из которых уже были вынуждены согласиться на сокращение заработной платы и пенсий, чтобы удержать своих работодателей на плаву.

Европейская сталелитейная ассоциация (EUROFER) предупредила о серьезном кризисе в металлургической промышленности ЕС, в основном из-за существующих сложных рыночных условий, включая растущие объемы импорта, рост цен на сырье, рост цен на углерод и замедление экономического роста. Вышеуказанные факторы уже начали сказываться на производителях стали в регионе, что приводит к увольнениям и простоям предприятий.

По словам генерального директора EUROFER Акселя Эггерта в регионе, вероятно, будет наблюдаться незначительное снижение общего спроса на сталь на 0,4 процента в 2019 году.

Стабильность европейского сталелитейного сектора подорвало решение президента США Дональда Трампа ввести заградительные пошлины на сталь в размере 25 процентов, что вызвало перенаправление потоков дешёвой стали и сокращение экспорта.

Ассоциация призвала к более надежным и эффективным защитным мерам ЕС, чтобы ограничить рост импорта.

Всё больше и больше компаний Европы предупреждают, что находятся на пороге кризиса на фоне слабого спроса и высокого уровня импорта.

США с 17 мая 2019 г. исключили Турцию из Генеральной системы преференций (GSP), участие в которой позволяло турецким компаниям отправлять некоторые товары в США без уплаты импортной пошлины. Однако одновременно США снизили ставку стальных тарифов для турецких металлургов от прежних 50% до стандартных 25%.

Как заявил президент США Дональд Трамп, поставки турецкой стальной продукции в США сократились в прошлом году на 48% по сравнению с 2017 г., а уровень загрузки мощностей американских металлургических компаний стабильно превышает 80%.

Американская президентская администрация отменила стальные и алюминиевые тарифы на импорт из Канады и Мексики. При этом поставки из данных стран не будут ограничиваться никакими квотами. Одновременно Канада и Мексика сняли свои пошлины на импорт американской стальной и алюминиевой продукции.

Квоты на импорт данной продукции из Кореи были введены в Мексике в декабре 2013 г., когда компании Posco и Hyundai Hysco согласились на добровольные ограничения экспорта, чтобы избежать антидемпинговых пошлин. В 2019 г. лимит для Posco составляет 547 тыс. т.

Сейчас корейская компания просит о постепенном расширении квоты до 677 тыс. т к 2023 г. в связи с изменившимися обстоятельствами. Как отмечает Posco, в Мексике быстро увеличивается производство автомобилей и вследствие этого растет спрос на оцинкованный автолист.

Как заявил председатель совета директоров Алонсо Ансира Элизондо, после введения тарифов компания была вынуждена уменьшить экспорт стальной продукции примерно на 8,5 тыс. т в месяц или примерно на 25%. В 2018 г. компания произвела 4,52 млн. т стали при проектной мощности 5,5 млн. т в год и 3,88 млн. т проката. Из них 454 тыс. т было экспортировано в США и Канаду.

По словам Алонсо Ансиры, потребители уже начали размещать новые заказы, так что Ahmsa рассчитывает восстановить прежние объемы экспорта стальной продукции в США за три месяца.

Железная руда в середине месяца пульнула выше 100 долларов за тонну вследствие рекордного подъема в китайской металлургии и ограниченного объема предложения. По этим же причинам прибавил в последние две недели и коксующийся уголь.

Затем 17 мая США объявили об отмене повышенных стальных тарифов для Турции, что вызвало настоящую волну эйфории в турецкой сталелитейной промышленности. Металлургические компании, рассчитывающие на скорое возвращение на американский рынок, взвинтили цены на стальную продукцию и подняли металлолом на уровень середины апреля, что в свою очередь оказало позитивное воздействие на региональные рынки заготовки и сортового проката.

После майских праздников обстановка на российском и мировом рынке сортового проката улучшилась. В России происходит сезонный подъем в строительной отрасли, причем повышенный спрос на стальную продукцию сохранится в ней, как минимум, до конца июня.

Европейские металлургические компании никак не могут остановить падение цен на листовой прокат. Заявление компаний ArcelorMittal и Marcegaglia об увеличении стоимости данной продукции было проигнорировано. Над европейским рынком стали продолжает висеть, как дамоклов меч, перспектива введения пошлин на автомобили и автокомпоненты в США. Соответствующее решение вроде бы отложено, но не снято с повестки дня.

Нынешние события и тенденции практически исключают возможность повышения цен на стальную продукцию на мировом рынке в ближайшие месяцы. А вот ускорение спада может произойти. В Китае в конце мая — начале июня начнется дождливый сезон, что потребует от металлургических предприятий существенного снижения уровня загрузки мощностей.

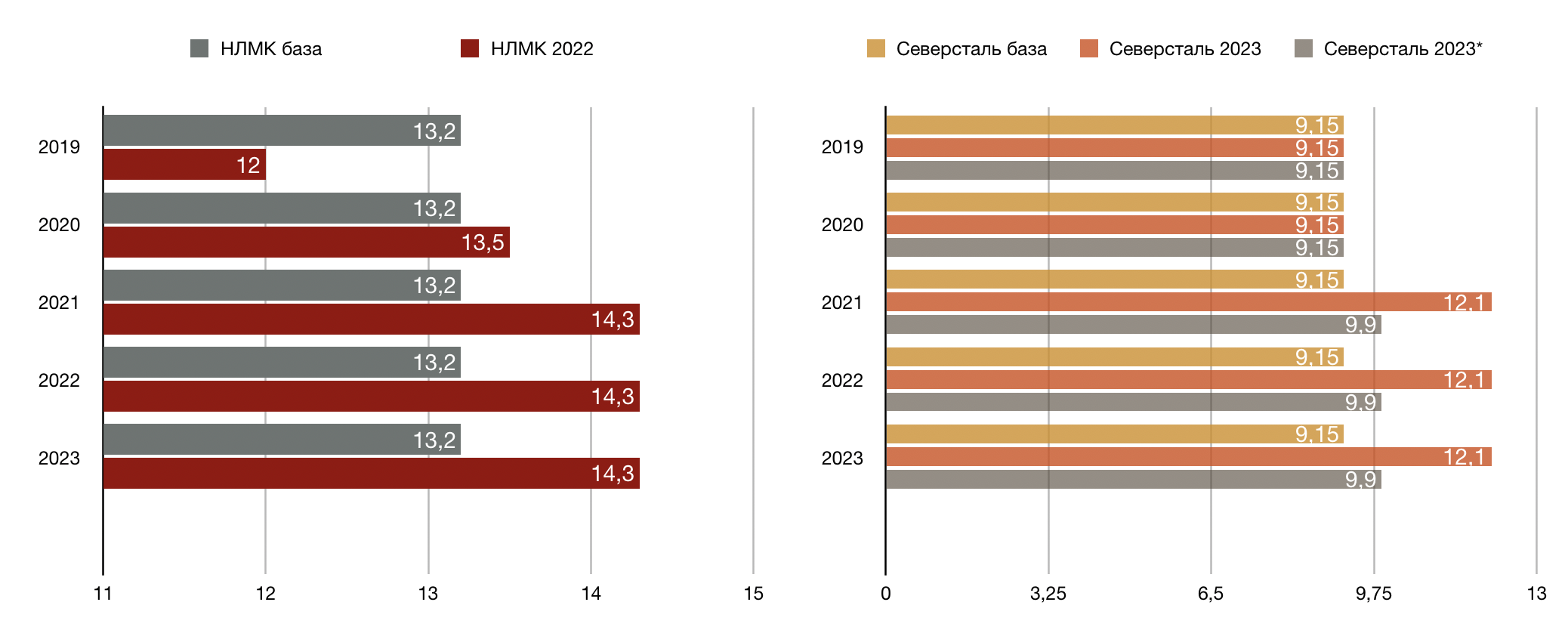

Объясню, что тут понаписано. База - это базовое значение, взятое с операционных результатов компаний в 2018 году. НЛМК 2022 - планы компании по выплавке чугуна с учётом реконструкции доменной печи №6 во 2 и 4 кварталах 2019 года. Северсталь 2023 - планы компании по выплавке чугуна с учётом строительства новой доменной печи №3 в 2019-2020 годах. Северсталь 2023* - вариант развития событий, при котором после ввода ДП №3 одновременно из эксплуатации выведут ДП №1 и №2.

Строим диаграммы.

С Северсталью всё просто. Мы просто плавим чугун, а потом производительность в 2021 году увеличивается на 32,24% (8,2%). По какому конкретно пути мы пойдём - решать будет менеджмент исходя из конъюнктуры.

С НЛМК всё интереснее. Вроде бы всё хорошо. В 2019 году выплавка чугуна упадёт на 9,1%. Потом она вырастет в 2020 году и превысит уровень 2018 года - на графике это видно. А в 2021 выплавка ещё вырастет - на 8,3% от базового значения.

Но! Вот тут-то и кроется весь секрет. Сведём данные по НЛМК в другую таблицу, где отразим базу и новую стратегию нарастающим итогом.

Производство чугуна на НЛМК Липецк, млн т:

2019

2020

2021

2022

2023

НЛМК база

13,2

26,4

39,6

52,8

66

НЛМК 2022

12

25,5

39,8

54,1

68,4

И построим диаграмму.

А вот так уже становится неудобно. Сравните две диаграммы: с выплавкой по годам и с нарастающим итогом. В первом случае складывается впечатление, что "да выплавка упадёт во 2К19 и 3К19, но уже в 2020 всё будет супер". Но по факту - это не так. По факту в 2020 "НЛМК 2022" выплавит меньше, чем она сама бы выплавила, будучи "НЛМК база". Более того! Только по итогу 2021 года "НЛМК 2022" догонит сама себя. И перегонит. На 0,5%. И лишь по итогу 2022 года будет эффект.

Вот это стратегия!

А главное - компания же абсолютно ничего не скрывает от инвесторов. Есть Презентация, есть столбчатая диаграмма. Она не информативная и не отражает правды, но это уже не важно же, правда?

Рядом компания указала, что частично потеря доходов от выбытия мощностей будет компенсирована за счёт продажи железорудного сырья. Это правда. Только вот реконструкция ДП №6 бесплатная? Продажи ЖРК лишь частично компенсируют КАПЕКС. О каких-то доходах говорить не приходится.

Это тоже самое, что писать - мы полностью обеспечиваем себя коксом. Да, это правда. Но почему вы не говорите, что кокс вы делаете не из своего угля? И хотя НЛМК Липецк супер охрененная компания, но вот после таких вот непонятных представлений информации хочется спросить - зачем?

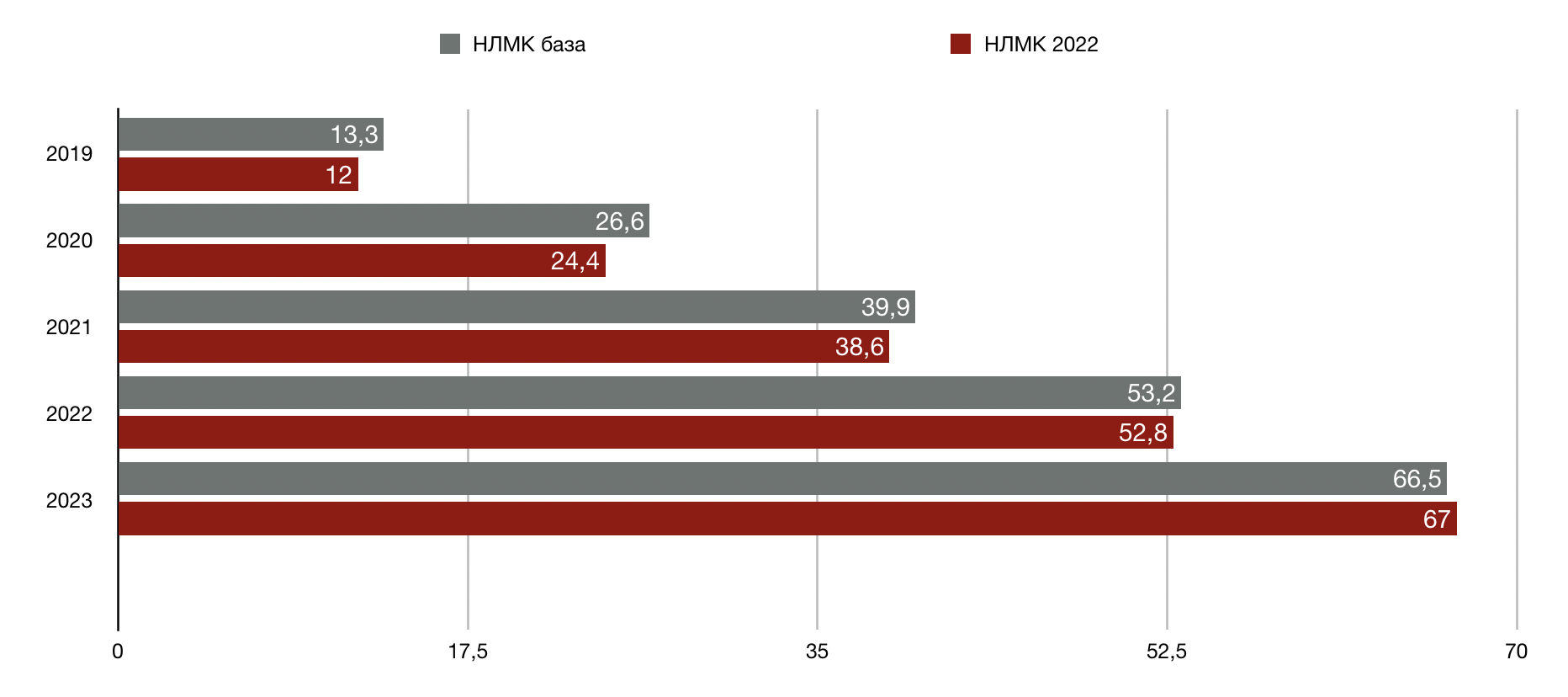

Давайте разбираться со сталью.

Производство стали, млн т:

2019

2020

2021

2022

2023

НЛМК база

13,3

13,3

13,3

13,3

13,3

НЛМК 2022

12,0

12,4

14,2

14,2

14,2

Северсталь база

12,04

12,04

12,04

12,04

12,04

Северсталь 2023

12,04

12,04

12,7

12,7

12,7

Северсталь 2023*

11,60

11,20

11,9

11,9

11,9

Тут, в принципе всё понятно. Объясню только про "Северсталь 2023*". Это цифры с учётом продажи завода в Балаково. Предполагалось, что в 2019 году в Балаково произведут 870 тыс. т стали. Так как по результатам второго квартала, скорее всего, сделка будет закрыта, то я просто поделил плановые цифры на 2 и вычел из базы. в 2020 я уже вычел 870 тыс. полностью.

В Презентации новой стратегии СС нет промежуточных данных 2019-2022. Но я предполагаю, что производство стали увеличится после ввода ДП №3 в эксплуатацию.

Некоторые могут сказать, что мол я необъективно оцениваю и придираюсь к НЛМК, а на СС с послаблением. Нет. У СС упадёт выплавка, да. Но она произойдёт по причине продажи. Т. е. мы получим многократную прибыль завода сразу за один раз. А НЛМК остановит производство, но денег не получит, а ещё и вложит кучу.

Строим диаграмму.

Ну, разберётесь. Давайте замутим таблицу с нарастающим итогом.

Производство стали на НЛМК Липецк, млн т:

2019

2020

2021

2022

2023

НЛМК база

13,3

26,6

39,9

53,2

66,5

НЛМК 2022

12,0

24,4

38,6

52,8

67

Уже видно, что тут дела обстоят ещё хуже, чем с чугуном. Но давайте построим диаграмму для большей наглядности.

Опять же, видно, что "НЛМК 2022" обгонит сама себя только в 2023 году. И ничего, что стратегия называется "2022"! На диаграмме с годовой производительностью же всё видно - в 2021 году всё будет хорошо. Хорошо? Ну и ладненько. А я спать пошёл.

Все вы прекрасно знаете, что мои статьи абсолютно бесплатны. Так было и так будет всегда.

Для статистики и понимания скажу, что если бы каждый, кто прочитал статью, перевёл бы мне по 5 рублей, на работу я бы уже мог не ходить.

Не все знают, что на написание одной статьи уходит от 4 часов. Если писать 2 статьи в неделю, то за месяц набежит рабочая неделя на этой "работе".

ДОКА говорит, что Мордашову стоило бы платить мне зарплату за то, что я тут отдуваюсь за Северсталь. Но я считаю, что никто никому ничего не должен: уговора не было. Ни он, ни вы - никто никому.

И пишу я статьи не для того, чтобы на этом зарабатывать, а для того, чтобы привлечь инвесторов в металлургию. Чем больше инвесторов, тем больше разговоров, тем дороже Бренд, тем выше капитализация, тем мне лучше.

Получается, что и так стараюсь исключительно ради своего кошелька. Даже при бесплатности контента на этом блоге.

Недавно, когда я смотрел влог Елисеева, моя жена спросила меня: а почему ты не повесишь себе на блог донат? Я подумал и сказал, что мне стыдно. Мне стыдно просить деньги, если я в них не нуждаюсь. После этого у нас было пару долгих разговоров, результатом которых стало то, что вы читаете сейчас.

Если вам, по какой-то причине, захочется поблагодарить меня материально за то, что я делаю, с сегодняшнего дня вы сможете воспользоваться ссылкой на сервис Яндекса по переводу средств. Эта ссылка будет в конце каждой статьи.

Ещё раз. Вы мне ничего не должны. Вы ценны для меня уже лишь тем, что читаете эти строки. Благодаря вам существует этот блог, ведь блог не может существовать без читателя. Спасибо всем и каждому, кто говорит слова благодарности, ставит лайки, а ещё лучше - при удобном случае рассказывает своим собеседникам про Северсталь и российскую чёрную металлургию.

А все собранные средства я потрачу на внешнюю оптимизацию блога (SEO), чтобы нас, инвесторов Русской Стали стало ещё больше.

Прошедшая неделя была интересная, насыщенная. Вышла информация по железке, которую я так долго ждал. Завершилось, так и не начавшись, сотрудничество Thyssenkrupp и Tata Steel. Железорудный концентрат, наконец-то, вырос выше сотки. Теперь цены на стальную продукцию не смогут сильно обвалиться - им помешают косты. А при условии роста ЖРК, снижении цен на коксующийся уголь и стабилизации котировок на сталь, Северсталь имеет наиболее выгодные условия для ведения операционной деятельности в сравнении с оппонентами.

Но давайте в порядке очереди. И так - Стальной Дайджест, поехали!