upd Внимание! Блог переехал на адрес chmf.ru - Акции Северстали (CHMF; SVST).

Братцы, всем привет.

Сегодня будем сравнивать Стратегии НЛМК и Северстали в разрезе планов по выплавке чугуна и стали.

Стратегия НЛМК (стр. 36): NLMK Group Strategy 2022.

Стратегия Северстали (стр. 22): Capital Markets Day 2018.

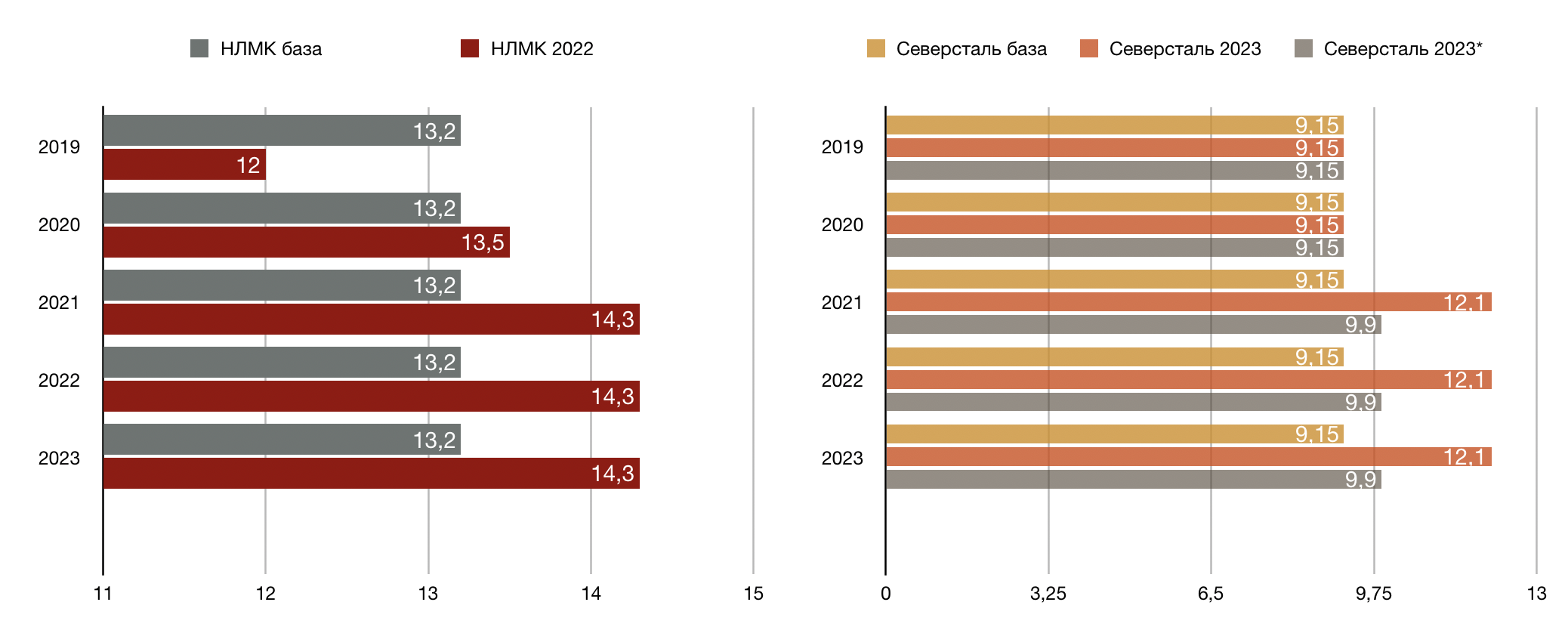

Производство чугуна, млн т:

| 2019 | 2020 | 2021 | 2022 | 2023 | |

| НЛМК база | 13,2 | 13,2 | 13,2 | 13,2 | 13,2 |

| НЛМК 2022 | 12,0 | 13,5 | 14,3 | 14,3 | 14,3 |

| Северсталь база | 9,15 | 9,15 | 9,15 | 9,15 | 9,15 |

| Северсталь 2023 | 9,15 | 9,15 | 12,1 | 12,1 | 12,1 |

| Северсталь 2023* | 9,15 | 9,15 | 9,9 | 9,9 | 9,9 |

Объясню, что тут понаписано. База - это базовое значение, взятое с операционных результатов компаний в 2018 году. НЛМК 2022 - планы компании по выплавке чугуна с учётом реконструкции доменной печи №6 во 2 и 4 кварталах 2019 года. Северсталь 2023 - планы компании по выплавке чугуна с учётом строительства новой доменной печи №3 в 2019-2020 годах. Северсталь 2023* - вариант развития событий, при котором после ввода ДП №3 одновременно из эксплуатации выведут ДП №1 и №2.

Строим диаграммы.

С Северсталью всё просто. Мы просто плавим чугун, а потом производительность в 2021 году увеличивается на 32,24% (8,2%). По какому конкретно пути мы пойдём - решать будет менеджмент исходя из конъюнктуры.

С НЛМК всё интереснее. Вроде бы всё хорошо. В 2019 году выплавка чугуна упадёт на 9,1%. Потом она вырастет в 2020 году и превысит уровень 2018 года - на графике это видно. А в 2021 выплавка ещё вырастет - на 8,3% от базового значения.

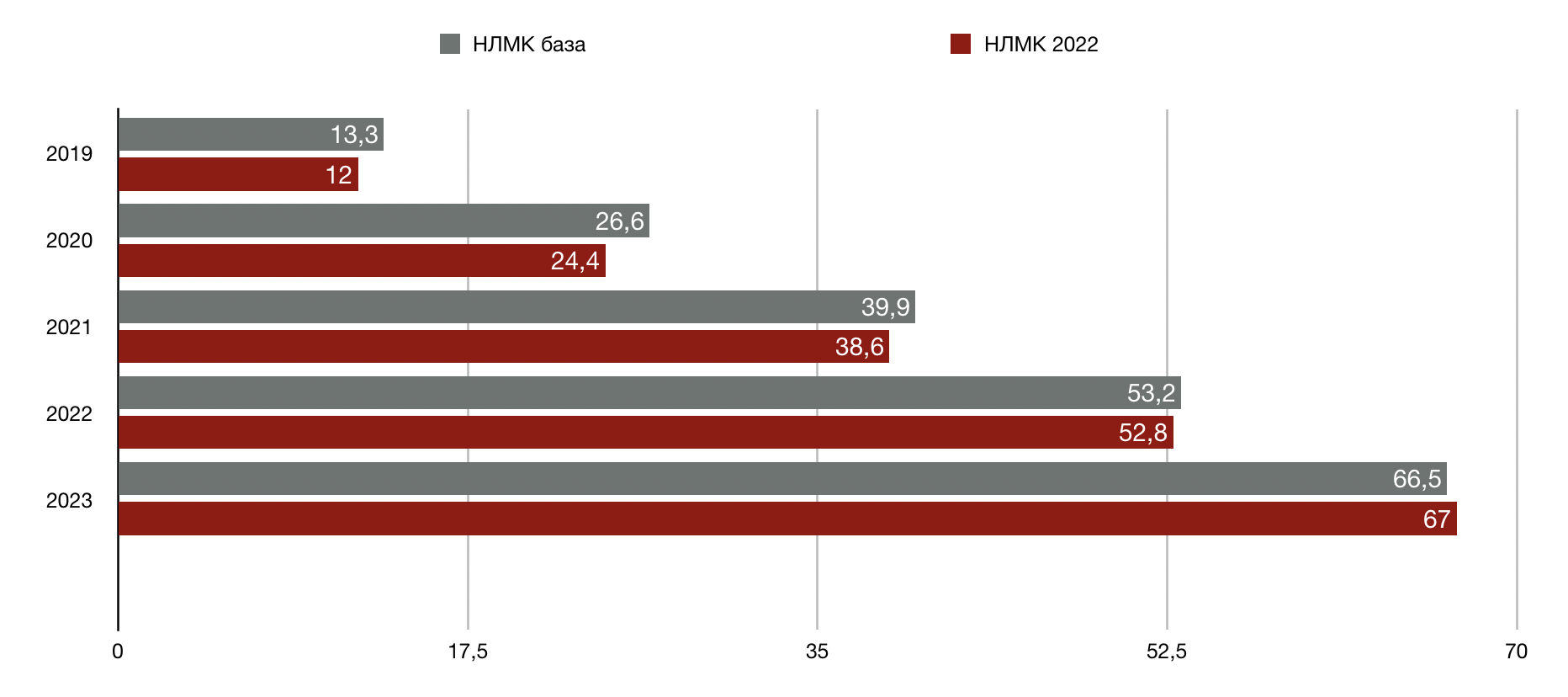

Но! Вот тут-то и кроется весь секрет. Сведём данные по НЛМК в другую таблицу, где отразим базу и новую стратегию нарастающим итогом.

Производство чугуна на НЛМК Липецк, млн т:

| 2019 | 2020 | 2021 | 2022 | 2023 | |

| НЛМК база | 13,2 | 26,4 | 39,6 | 52,8 | 66 |

| НЛМК 2022 | 12 | 25,5 | 39,8 | 54,1 | 68,4 |

И построим диаграмму.

А вот так уже становится неудобно. Сравните две диаграммы: с выплавкой по годам и с нарастающим итогом. В первом случае складывается впечатление, что "да выплавка упадёт во 2К19 и 3К19, но уже в 2020 всё будет супер". Но по факту - это не так. По факту в 2020 "НЛМК 2022" выплавит меньше, чем она сама бы выплавила, будучи "НЛМК база". Более того! Только по итогу 2021 года "НЛМК 2022" догонит сама себя. И перегонит. На 0,5%. И лишь по итогу 2022 года будет эффект.

Вот это стратегия!

А главное - компания же абсолютно ничего не скрывает от инвесторов. Есть Презентация, есть столбчатая диаграмма. Она не информативная и не отражает правды, но это уже не важно же, правда?

Рядом компания указала, что частично потеря доходов от выбытия мощностей будет компенсирована за счёт продажи железорудного сырья. Это правда. Только вот реконструкция ДП №6 бесплатная? Продажи ЖРК лишь частично компенсируют КАПЕКС. О каких-то доходах говорить не приходится.

Это тоже самое, что писать - мы полностью обеспечиваем себя коксом. Да, это правда. Но почему вы не говорите, что кокс вы делаете не из своего угля? И хотя НЛМК Липецк супер охрененная компания, но вот после таких вот непонятных представлений информации хочется спросить - зачем?

Давайте разбираться со сталью.

Производство стали, млн т:

| 2019 | 2020 | 2021 | 2022 | 2023 | |

| НЛМК база | 13,3 | 13,3 | 13,3 | 13,3 | 13,3 |

| НЛМК 2022 | 12,0 | 12,4 | 14,2 | 14,2 | 14,2 |

| Северсталь база | 12,04 | 12,04 | 12,04 | 12,04 | 12,04 |

| Северсталь 2023 | 12,04 | 12,04 | 12,7 | 12,7 | 12,7 |

| Северсталь 2023* | 11,60 | 11,20 | 11,9 | 11,9 | 11,9 |

Тут, в принципе всё понятно. Объясню только про "Северсталь 2023*". Это цифры с учётом продажи завода в Балаково. Предполагалось, что в 2019 году в Балаково произведут 870 тыс. т стали. Так как по результатам второго квартала, скорее всего, сделка будет закрыта, то я просто поделил плановые цифры на 2 и вычел из базы. в 2020 я уже вычел 870 тыс. полностью.

В Презентации новой стратегии СС нет промежуточных данных 2019-2022. Но я предполагаю, что производство стали увеличится после ввода ДП №3 в эксплуатацию.

Некоторые могут сказать, что мол я необъективно оцениваю и придираюсь к НЛМК, а на СС с послаблением. Нет. У СС упадёт выплавка, да. Но она произойдёт по причине продажи. Т. е. мы получим многократную прибыль завода сразу за один раз. А НЛМК остановит производство, но денег не получит, а ещё и вложит кучу.

Строим диаграмму.

Ну, разберётесь. Давайте замутим таблицу с нарастающим итогом.

Производство стали на НЛМК Липецк, млн т:

| 2019 | 2020 | 2021 | 2022 | 2023 | |

| НЛМК база | 13,3 | 26,6 | 39,9 | 53,2 | 66,5 |

| НЛМК 2022 | 12,0 | 24,4 | 38,6 | 52,8 | 67 |

Уже видно, что тут дела обстоят ещё хуже, чем с чугуном. Но давайте построим диаграмму для большей наглядности.

Опять же, видно, что "НЛМК 2022" обгонит сама себя только в 2023 году. И ничего, что стратегия называется "2022"! На диаграмме с годовой производительностью же всё видно - в 2021 году всё будет хорошо. Хорошо? Ну и ладненько. А я спать пошёл.

Всем пока и удачи в торговле!

Братцы, спасибо всем, кто читает, ставит лайки, пишет комментарии и жертвует средства на развитие проекта!

Будь ближе к Северстали: подписывайся на YuoTube-канал и Instagram!

Читай другие мои посты блога "Акции Северстали (CHMF; SVST)", к примеру:

"Почему Северсталь не будет расти ещё 1,5 года + Прогноз дивидендов до 2023 года"

"Как заработать на Северстали 375,47% (68,27% в год), не парясь",

"Последние крупные дивиденды Северстали",

"Итоги 1К19 в НЛМК и Северсталь: выше головы не прыгнешь",