Встречаем обновления. С сегодняшнего дня Дайджест дополняется новым разделом "Внешний фон". Раздел призван показать общие настроения инвесторов на финансовых рынках: Treasuries, ОФЗ, Gold и Oil, индексы, Форекс. Здесь будут освещаться самые главные новости финансового мира. Ждём кризис =)

Падение цен на сталь, сужение спреда с сырьевой корзиной, протекционизм, конфликт США и Китая, замедление экономики Китая, рост цен на ресурсы - всё это уже давно тянет мировую чёрную металлургию на дно. Российские игроки держались из последних сил. Отчётность за 2К19 и сокращение дивидендных выплат прекрасное тому подтверждение.

Федеральная резервная система (ФРС) США по итогам заседания 30-31 июля впервые за 10 лет понизила базовую процентную ставку — на 25 базисных пунктов (0,25 п.п.), до уровня в 2-2,25% годовых.

Глава ФРС Джером Пауэлл заявил, что в данный момент ФРС видит понижение ставки на 25 базисных пунктов достаточным для поддержания американской экономики в контексте целей, намеченных регулятором.

Президент США Дональд Трамп заявил, что Соединенные Штаты с 1 сентября вводят пошлину в 10% на товары из КНР стоимостью в 300 миллиардов долларов, при этом выразил позитивный настрой о достижении торговой сделки с Китаем.

По его замечанию, это не включает уже введенные ранее пошлины в размере 25% на китайские товары объемом 250 миллиардов долларов.

После заявления Трампа о пошлинах мировые цены на нефть в четверг резко ускорили снижение, при этом стоимость нефти марки WTI и Brent падала на 6-7%.

Цена октябрьских фьючерсов на североморскую нефтяную смесь марки Brent снижалась на 5,86% — до 61,24 доллара за баррель. Стоимость сентябрьских фьючерсов на нефть марки WTI уменьшалась на 6,74%, до 54,63 доллара за баррель.

США вводят второй пакет санкций против РФ из-за дела Скрипалей, поскольку Москва, по их утверждению, не предоставила требуемых гарантий в рамках американского закона.

Закон предусматривает для второго пакета шесть вариантов санкций, предписывая президенту применить как минимум три из них. Среди них понижение уровня дипломатических отношений, запрет американским банкам выдавать кредиты попавшей под санкции стране, препятствование предоставлению ей международных займов, запрет на экспорт американскими компаниями товаров и технологий в эту страну, кроме продовольственных и сельскохозяйственных, запрет на любой импорт из страны под санкциями, в том числе нефти и нефтепродуктов, и запрет на полеты в и из США государственных авиакомпаний подсанкционной страны, что может напрямую затронуть "Аэрофлот".

Позднее, в воскресенье 4 августа, Минфин США пояснил, что новые американские санкции не распространяются на госкомпании. Кроме того, ограничения не накладываются на участие банков США в участии в покупках бондов на вторичном рынке суверенного долга РФ.

В результате вышеописанных событий в четверг и пятницу мировые финансовые рынки залило кровью. Металлургические компании не исключение. На МосБирже лидером падения оказался ММК: -4,63%.

Фьючерсы на сталь в Китае в понедельник 29 июля упали до самого низкого уровня за последние пять недель в преддверии отмены усиленных производственных ограничений в главном сталелитейном городе страны Таншане.

Самый популярный у брокеров контракт на поставку арматурной стали на Шанхайской фьючерсной бирже с истечением в октябре подешевел на 1,9 процента до 3877 юаней (примерно 562,77 процента) за тонну, что является самым слабым результатом с 21 июня.

Горячекатаный прокат, используемый в автомобилях и бытовой технике, подешевел на 1,8 процента до 3797 юаней, что также является самым низким показателем с 21 июня.

Производство стали в Китае выросло в первой половине года, но более высокие материальные затраты отразились на прибыли сектора, пишет государственное информагентство КНР во вторник «Синьхуа» ссылаясь на данные Китайской ассоциации металлургической промышленности (CISA).

По данным CISA, в первом полугодии объем производства стали увеличился на 44,34 миллиона тонн, а чистый экспорт стали в годовом исчислении сократился на 70 000 тонн.

Общая прибыль членов CISA в первом полугодии составила около 106,5 миллиарда юаней (примерно 15,5 миллиарда долларов США), что на 20,5 процента меньше, чем в предыдущем году.

По данным CISA, себестоимость производства стали в первом полугодии выросла на 240 юаней за тонну из-за растущих цен на импортируемые железные руды, являющиеся основным сырьем для производства стали.

Ассоциация предупредила о быстром расширении производства стали без повышения эффективности, что может вызвать возобновление избыточного предложения в секторе.

Внешние поставки японских металлургических компаний непрерывно сокращаются с ноября прошлого года. Министерство объясняет это снижением цен на стальную продукцию на мировом рынке и осторожностью покупателей, наблюдающих за развитием торгового конфликта между США и Китаем.

Более 80% японского экспорта стали (2,38 млн. т) пришлось на страны Азии. Из них 1,016 млн. т было отправлено в страны АСЕАН, 504 тыс. т в Корею и 401 тыс. т в Китай.

Японский импорт стали в июне составил 634 тыс. т, на 3,6% меньше, чем в тот же месяц прошлого года. При этом 38,9 тыс. т стальной продукции поступило из России, тогда как японский экспорт стали в РФ в июне 2019 г. составил всего лишь около 2 тыс. т.

Продажи на внутреннем рынке выросли на 1,3% до 9,2 млн. тонн. Экспорт сократился на 2,4% до 6,7 млн. тонн, а выручка снизилась на 5,9% до $4 млрд.

Этот сценарий побудил институт пересмотреть свои прогнозы. В начале года ожидалось, что производство сырой стали вырастет на 2,2% в этом году. Новый прогноз - с приростом на 0,4% до 35,5 млн тонн.

Значение показателя обусловлено в основном уменьшением на 26% объёма обработки чёрных металлов до 1,5 млн тонн, вызванного сокращением экспортных отгрузок российскими металлургическими предприятиями.

На долю чёрных металлов и чугуна в общем объёме пришлось 5,483 млн. тонн - на 1,5% меньше, чем в январе-мае 2018 года. В числе причин указано введение пошлин на импорт чёрных металлов в США.

СЧПЗ является производителями марганцевых ферросплавов таких марок, как ФМн78 и ФМн75. КМЗ производит только ферромарганец марки ФМн78. Проведённый анализ состояния конкуренции показал, что суммарная доля компаний на товарном рынке ферромарганца после их объединения не будет превышать 35%.

Коксохимическое производство ММК принимает делегации из 9 российских коксохимических производств - Северстали, НЛМК, Алтай-Кокса, ЕВРАЗ ЗСМК, ЕВРАЗ НТМК, Кокса, Мечел-Кокса, Уральской Стали, Губахинского кокса. В нынешней межзаводской школе принимает участие 41 специалист.

Выручка ММК во 2К19 сократилась на 7,8% к аналогичному периоду прошлого года в связи со снижением объемов реализации товарной продукции из-за ремонта доменной печи №7, конвертера и реконструкции стана 2500 г/п, а также более низкими ценами (на 40 долларов США на тонну или 5,1%), сообщается в отчете компании о финансовых результатах.

EBITDA сократилась на 22,6% к показателю за 6 месяцев 2018 г. и составила 937 млн долларов США. На изменение показателя оказали влияние сокращение объемов производства на фоне снижения глобальных цен на металлопродукцию, рост стоимости сырьевых ресурсов и обесценение рубля относительно доллара США. При этом поддержку маржинальности оказал рост доли продукции с высокой добавленной стоимостью (HVA) в общей структуре реализуемого сортамента до 49,0% и рост объемов реализации на внутренний рынок с СНГ на 7,4%.

Свободный денежный поток за период составил 321 млн долларов США и снизился на 24,6% к аналогичному периоду прошлого года, что обусловлено снижением EBITDA. Свободный денежный поток за 2К19 снизился в 4,26 раза.

Совет директоров рекомендовал Внеочередному собранию акционеров утвердить выплату дивидендов в размере 0,69 рубля на одну акцию, что эквивалентно 200% FCF. Но даже учитывая этот факт, дивиденды упали в 2,15 раз (1К19 - 1,49 рубля).

С целью сравнения параметров модели, разработанной специалистами Дирекции по техническому развитию и качеству (ДТРК) и ООО «Северсталь Диджитал», с решениями, которые могут предложить лучшие мировые Data Science команды, а также для дальнейшего совершенствования этой модели, компания запустила конкурс на Kaggle — крупнейшей мировой платформе для проведения соревнований по машинному обучению (входит в группу компаний Google). Конкурс стартовал 26 июля 2019 года и продлится 3 месяца.

Призовой фонд составляет суммарно $120 тыс.: за первое место победитель получит $40 тыс., за второе – $25 тыс., третье – $15 тыс. за четвертое и пятое места – по $10 тыс. Кроме этого предусмотрен отдельный приз в $20 тыс. за самое быстрое решение.

Группа компаний «Северсталь Дистрибуция» (дистрибуционная сеть дивизиона «Северсталь Российская сталь») в первой половине 2019 года увеличила объем реализации металлопродукции на 13% по сравнению с аналогичным периодом 2018 года, отгрузив потребителям 1,3 млн тонн металлопродукции. Через дистрибуционную сеть в первом полугодии 2019 продано 22% металлопроката дивизиона «Северсталь Российская сталь».

Объем продаж компании SIA «Severstal Distribution» в страны Северной, Центральной и Восточной Европы за первое полугодие вырос на 9% по сравнению с аналогичным периодом прошлого года и превысил 650 тысяч тонн. При этом производственное подразделение в Риге существенно увеличило объем переработки, достигнув рекордного уровня продаж готовой продукции – 120 тысяч тонн.

Ижорский трубный завод (ИТЗ, входит в Северсталь) приступил к отгрузке труб большого диаметра для строительства участка «Ковыкта - Чаянда» магистрального газопровода «Сила Сибири» компании «Газпром». По результатам тендера, выигранного в концеь 2018 г., предприятие поставит ключевому клиенту около 100 тыс. тонн труб диаметром 1420 мм из стали класса прочности К60.

Также ИТЗ продолжает отгрузку продукции для проекта развития газотранспортных мощностей Единой системы газоснабжения в Северо-Западном регионе. Согласно условиям контрактов, заключенных по итогам тендера в декабре 2018г., до конца текущего года завод направит клиенту около 110 тыс. тонн труб.

В рамках партнерства торговые компании представят весь свой ассортимент на площадке онлайн-продаж НЛМК https://nlmk.shop/, а также получат доступ к маркетинговым ресурсам и ИТ-экспертизе НЛМК. В свою очередь, «Металлсервис» и Сталепромышленная компания предоставят Группе НЛМК логистические и сервисные мощности для обслуживания клиентов.

В результате оперативная отгрузка продукции клиентам будет обеспечена благодаря самой широкой в стране складской сети из более чем 70 складов трех компаний.

Группа НЛМК обратилась к РЖД с просьбой вложить 4,3 млрд рублейв расширение железнодорожной инфраструктуры в районе Липецка, взамен пообещав перевести экспортные грузы из портов Прибалтики в российские.

НЛМК попросил РЖД вложить 4,3 млрд рублейв расширение инфраструктуры, чтобы к 2021 году "расшить ряд узких мест", в первую очередь станций примыкания Чугун 2 и Казинка, сообщил РБК представитель НЛМК.

В случае, если РЖД помогут обеспечить проезд к российским портам, НЛМК обязуется к 2021 году нарастить выпуск стали на 1 млн т и перевести из портов Прибалтики в российские еще 0,8 млн т чугуна (всего в 2018 году НЛМК направил на экспорт 6,86 млн т).

Близкий к РЖД источник пояснил изданию, что монополия заинтересована в этом предложении, если металлургическая компания гарантирует объемы грузов.

НЛМК также собирается потратить 11,5 млрд рублей на развитие собственной транспортной инфраструктуры: реконструировать станции в Липецке и Белгородской области, а также закупить локомотивы и подвижной состав, говорится в презентации.

НЛМК на заседании с Ивановым также попросил у РЖД 8% скидку на перевозку слябов.

Во 2-м квартале 2019 г. консолидированное производство стали ЕВРАЗа осталось на уровне 1-го квартала. Продажи стальной продукции увеличились на 7,7% квартал к кварталу на фоне возросшего спроса. Продажи готовой продукции выросли на 10,1% благодаря увеличению объемов реализации строительного проката в России и рельсовой продукции в Северной Америке.

Добыча рядового коксующегося угля выросла на 2,2% по сравнению с 1-м кварталом 2019 г. Производство концентрата коксующегося угля увеличилось на 21% до 4,5 млн т вследствие наращивания объемов переработки и более низкого содержания золы. Продажи угольной продукции внешним покупателям увеличились на 10,3% по сравнению с 1-м кварталом благодаря большему объему продаж концентрата коксующегося угля после перемонтажа лавы на шахте «Алардинская» в 1-м квартале 2019 г. и увеличению отгрузок в адрес портов Дальнего Востока. Частично на результаты повлияло снижение объемов продаж рядового угля на фоне падения спроса в Восточной Европе.

Продажи железорудного сырья внешним покупателям снизились на 49,4% по отношению к 1-му кварталу вследствие снижения спроса на внутреннем рынке РФ и перераспределения объемов на экспорт.

Рост показателя связан с увеличением производительности в результате переработки руды более высокого качества, а также снижением времени на ремонт оборудования. Производство окатышей за счет увеличения производительности возросло на 5,7%, до 7,23 млн т, выпуск горячебрикетированного/прямовосстановленного железа (ГБЖ/ПВЖ) — на 0,4%, до 2,029 млн т.

Выпуск стали в апреле-июне увеличился в квартальном выражении на 5,1%, до 1,246 млн тн, рост связан с проведением реконструкции и горячих испытаний FMF (flexible module furnace, гибкая модульная печь) на предприятии "Уральская сталь" в первом квартале. Производство чугуна возросло на 0,9%, до 684 тыс. т.

По итогам второго квартала объем отгрузок железорудной продукции внешним потребителям сохранился практически на уровне предыдущего и составил 6,214 млн т. Поставки металлургической продукции сократились на 5,8%, до 1,562 млн т.

Разводненный убыток на акцию составил 0,03 доллара против прибыли в 2,99 доллара годом ранее. Выручка компании за январь-июнь 2019 года опустилась на 1,8%, до 38,467 миллиарда долларов. Операционная прибыль в отчетный период при этом упала в 6,4 раза, достигнув 611 миллионов долларов.

Добыча железной руды в первом полугодии текущего года составила 28,7 миллиона тонн, что на 1,4% ниже показателя годичной давности. За второй квартал компания добыла 14,6 миллиона тонн руды, что на 0,7% больше показателя годичной давности. Производство нерафинированной стали в минувшем полугодии выросло на 2,8%, до 47,8 миллиона тонн, а во втором квартале выросло на 2,6%, до 23,8 миллиона тонн.

Сообщается, что компания была вынуждена пересмотреть свое решение из-за протестов работников предприятия. Около тысячи членов профсоюза провели демонстрацию перед штаб-квартирой ArcelorMittal Poland.

Компания, контрольный пакет которой принадлежит крупнейшему производителю стали в мире ArcelorMittal, заключила обязывающее соглашение с материнской компанией Highveld Steel, поставляющей металлопродукцию для HSM для переработки в тяжелую конструкционную сталь.

В четверг люксембургский офис ArcelorMittal сообщил, что не видит перспектив роста спроса на сталь в Европе, США и Бразилии и поэтому понижает целевые уровни прогноза спроса на сталь по всему миру до 0,5 процента.

Было заявлено, что экспериментальный этап запланирован на осень 2019 года. В случае успеха Air Liquide обеспечит стабильную подачу водорода из своей 200-километровой сети в районе Рейн-Рур, Германия.

По данным American Iron and Steel Institute (AISI), в июне 2019 г. американский импорт стали составил 1,84 млн. метрических т, что на 2,5% меньше, чем в мае, и на 19% меньше, чем в июне прошлого года. Доля импортного проката на местном рынке сократилась в июне до 20%.

Прежде всего, в США сократились поставки слябов в связи с исчерпанием бразильской квоты на второй квартал. Кроме того, прекратила поставки полуфабрикатов на свое американское предприятие российская группа НЛМК.

Всего за первую половину 2019 г. в США поступило из-за рубежа 14,16 млн. т стали, что на 12,7% уступает показателю аналогичного периода годичной давности. Из них около 10,5 млн. т пришлось на готовую продукцию, импорт которой уменьшился на 16,7%.

Японская Nippon Steel Corp в четверг, 1 августа, опубликовала прогноз о снижении прибыли на 56% в течение года до марта 2020 года, поскольку рост цен на железную руду и падение спроса в Азии снижают ее маржу.

В течение финансового года по март 2020 компания планирует произвести 41 млн. тонн нерафинированной стали, что меньше, чем годом ранее.

Чистая прибыль достигла 51,1 млрд. вон ($43 млн.) в период с апреля по июнь на консолидированной основе, что на 73,1% меньше по сравнению с 190 млрд. вон годом ранее.

Дочерняя компания Hyundai Motor Group объявила о рекордных продажах в 5,5 трлн вон во втором квартале, но операционная прибыль упала на 38,1% по сравнению с аналогичным периодом прошлого года до 232,6 млрд вон.

Hyundai Steel заявила, что рост цен на сырье, посредственные доходы от ее филиалов и потери запасов привели к снижению итоговой прибыли.

На прошлой неделе в России в очередной раз отпраздновали День Металлурга. И таки отечественным металлургическим компаниям было, что праздновать. Финансовые и операционные показатели в целом выглядят достаточно приемлемыми, успешно реализуются инвестиционные программы. Конечно, существенного роста по итогам первого полугодия не показывает почти никто, но и общая ситуация оставляет желать лучшего.

Нового мирового кризиса пока нет, но предупреждений о его скором приходе, как говорится, более чем достаточно.

Железная руда по-прежнему держится на уровне около $120 за т CFR Китай или немного ниже, что на 65-75% выше, чем в начале года, но соответственно поднимать цены на стальную продукцию не получается ни у кого — не позволяет низкий спрос. Даже в США, где за июль горячекатаные рулоны подскочили на 12-13%, речь идет лишь о восстановлении после глубочайшего падения, занявшего почти год — с лета 2018 г.

В целом мировой рынок стали стагнирует. На Ближнем Востоке заготовка и сортовой прокат медленно опускаются. То же самое происходит в Евросоюзе, где листовой прокат постепенно возвращается к минимальным отметкам середины мая текущего года. Невостребованность продукции, давление дефляции, с одной стороны, и растущих затрат, с другой, становятся всеобщей проблемой.

I полугодие 2019 г. выдалось непростым для поставщиков стальной продукции. В мире заметно выросла политическая напряженность, усилились опасения по поводу роста негативных тенденций в мировой экономике. Стоимость стальной продукции в конце июня в большинстве регионов в целом была выше, чем в начале января, однако рост почти нигде не превысил 10%, тогда как железная руда за полгода подорожала на 60%. Российский рынок на этом фоне выглядит относительно благополучным.

За последние две недели на мировом рынке металлургического сырья не произошло существенных изменений.

На прошедшей неделе я бы выделил из общего информационного фона дивы НЛМК и закрытие Северсталью сделки по Балаково.

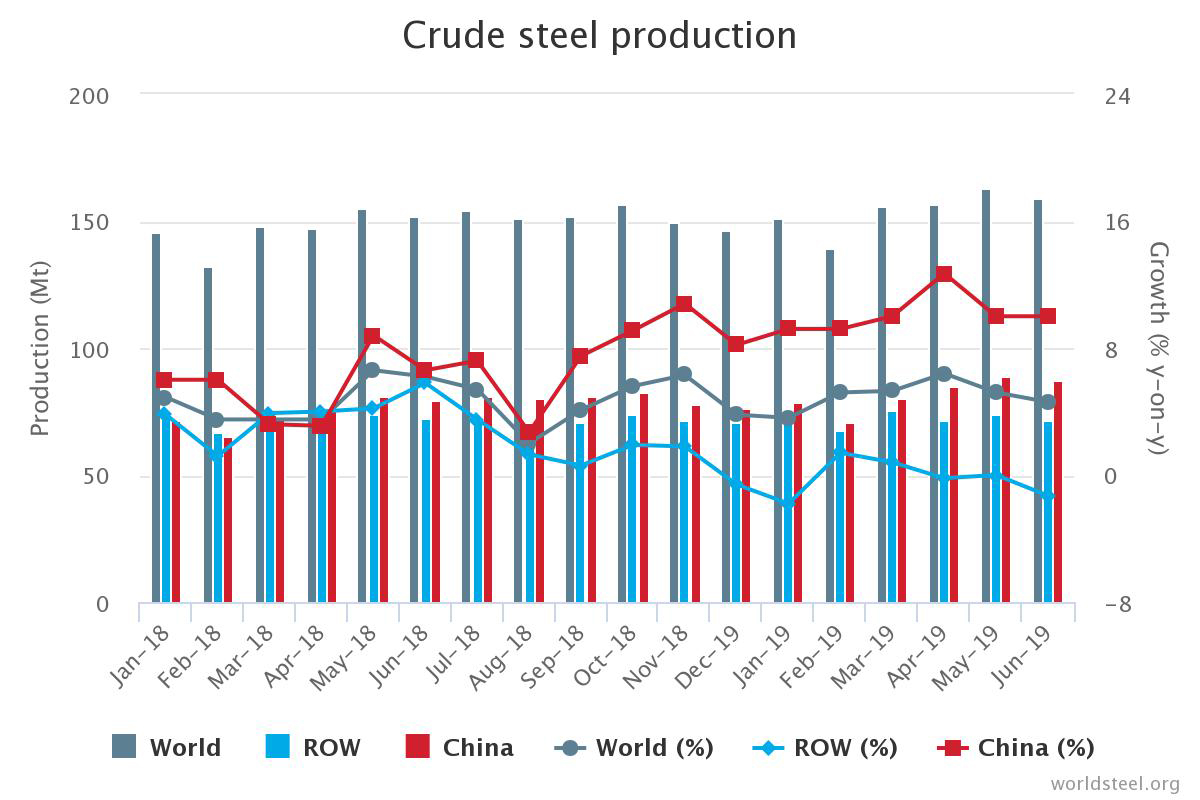

Производство стали в мире в январе-июне 2019 года составило 925,064 миллиона тонн, увеличившись на 4,9% по сравнению с аналогичным периодом 2018 года, следует из материалов World Steel Association (WSA).

По оценкам S&P Global Platts, в текущем году в рамках этого механизма вступят в строй предприятия совокупной производительностью 38,2 млн. т чугуна и 50,2 млн. т стали в год. Новые мощности электросталеплавильных предприятий составят около 15 млн. т.

В 2020 г. этот процесс примет более широкие масштабы. Platts прогнозирует на будущий год запуск новых доменных печей общей производительностью 78,2 млн. т чугуна в год и мощностей по выплавке стали на 92,7 млн. т в год, из них 18,1 млн. т — в электропечах.

По оценкам Platts, на конец 2019 г. совокупные мощности в китайской металлургической отрасли будут составлять порядка 1,17-1,20 млрд. т в год против 1,13 млрд. т в 2013 г.

Фьючерсы на железную руду в Китае в среду упали на 1,2 процента, дав возможность участникам рынка отдохнуть после продолжительного ралли сталелитейного сырья, которое подняло его котировки до самого высокого уровня с момента запуска торгов в 2013 году.

Откат последовал за новостями об увеличении платы за транзакции по всем фьючерсным контрактам на железную руду на Далянской товарной бирже и увеличении поставок железной руды в Китай из австралийского терминала в Порт-Хедленде.

Во вторник биржа объявила, что с 18 июля сборы за транзакции по всем фьючерсным контрактам на железную руду будут повышены до 0,01 процента с 0,006 от торговой стоимости.

При определении лучших компаний учитывались такие критерии как динамика развития бизнеса, объемы поставок, уровень сервисного обслуживания, качество продукции, надежность поставщика в части выполнения договорных обязательств по отношению к своим партнерам.

Магнитогорский металлургический комбинат занял первое место среди российских производителей плоского проката, а также оцинкованного и окрашенного проката. Северсталь идёт следом.

ЧерМК Северстали достиг самого высокого уровня отгрузок по сетям РЖД в первом полугодии 2019 года за последние 8 лет. У ММК наоборот - самый низкий уровень за последние 8 лет. У НЛМК отгрузки самые низкие за последние 5 лет.

Сравнительная характеристика ж/д отгрузок стального проката, млн т

Соглашение предусматривает регулярные поставки электротехнической трансформаторной и динамной стали с предприятий Группы НЛМК в Липецке и Екатеринбурге, техническую поддержку со стороны Группы НЛМК и расширенное сотрудничество в области разработки и продвижения на рынок новых продуктов.

Доля компании на мировом рынке электротехнической стали составляет уже около 10%.

Желание НЛМК инвестировать в создание своего производства электростали в Индии объясняется растущим спросом на электричество в стране, на фоне которого спрос на трансформаторные подстанции возрос в 30 раз.

Аналитики, однако, не одобряют идею компании. Старший аналитик БКС Олег Петропавловский напоминает, что международная экспансия никогда не была выгодной для российских металлургов. Кроме того, конкуренция на рынке электротехнической стали вырастет, что отрицательно скажется на ценах.

Группа НЛМК объявила финансовые результаты за 2 квартал 2019 года по МСФО. Чистая прибыль Группы в первом полугодии 2019 г. сократилась по сравнению с аналогичным периодом прошлого года на 27% и составила $796 млн, сообщается в отчете компании о финансовых результатах.

Показатель EBITDA уменьшился на 17% до $1,43 млрд, а рентабельность по нему — до 25% с 29% годом ранее. При этом выручка упала на 4% и составила $5,666 млрд.

Свободный денежный поток 2К19 сократился на 62% — до $258 млрд. Чистый долг группы на 30 июня увеличился на 41% и составил $1,291 млрд против 915 млн в конце первого квартала, его соотношение к EBITDA поднялось до 0,39 с 0,26х кварталом ранее.

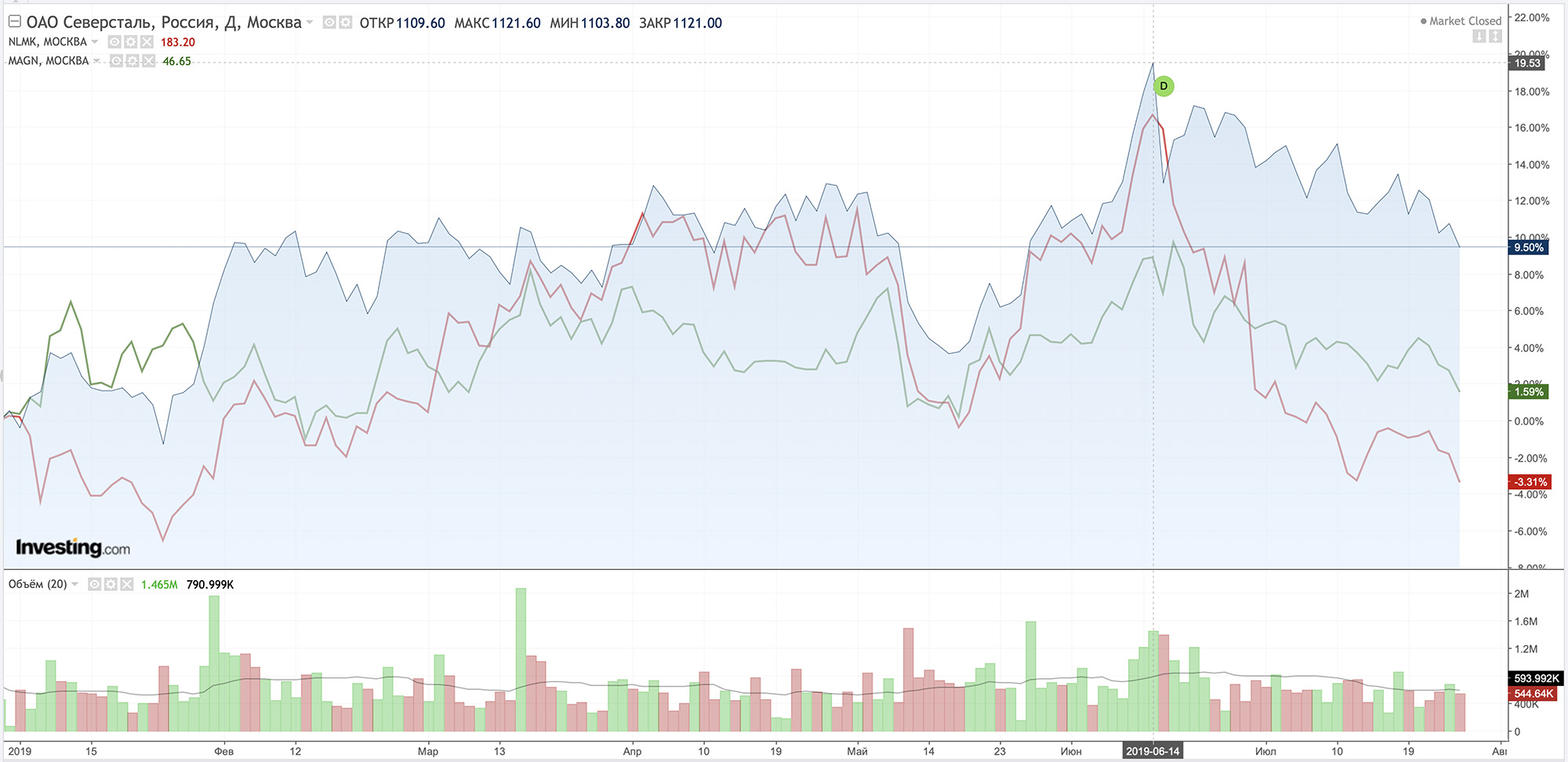

На графике: основной синий - Северсталь, красный - НЛМК, зелёный - ММК. Чётко видна разворотная точка в середине июня. Теперь основной вопрос - где дно и разворот. Как я уже говорил раньше, я жду дно по ценам в 4К20-1К21. На это же время придётся окончание всех крупных инвестиционных проектов, а наши комбинаты начнут в полную силу генерировать денежный поток.

ВТБ, Газпромбанк и Сбербанк — основные кредиторы Мечела. Согласно достигнутым в конце 2016 г. договоренностям с банками, Мечел должен начать погашать тело долга в апреле 2020 г. равными частями в течение двух лет.

Чистый долг Группы Мечел без пеней, штрафов и прочих долгосрочных финансовых обязательств в сравнении с аналогичным показателем на 31 декабря 2018 года снизился на 12 млрд рублей и составил 411 млрд рублей.

ЕВРАЗ объявил об определении купонной ставки в размере 7,95 процента годовых по 5-летним рублевым облигациям на 20 миллиардов рублей (приблизительно 317 миллионов долларов США). Эмитентом облигаций выступает ООО «ЕвразХолдинг Финанс», дочерняя компания ЕВРАЗа, под поручительство EVRAZ plc.

Книга заявок закрылась 25 июля 2019 г. Закрытие сделки ожидается 5 августа 2019 г.

Средства от сделки будут направлены на рефинансирование существующей задолженности (общая сумма долга при этом не увеличится), а также помогут снизить средневзвешенную стоимость долга и удлинить сроки погашения.

На YouTube-канале ЕВРАЗа вышел отличный фильм "Крепче стали", посвященный 55-летию легендарного Запсиба - нынешнего ЕВРАЗ ЗСМК. О ЗСМК, Новокузнецке рассказывает Российский актер и режиссер Владимир Машков, который вырос в этом городе.

Вчера, во время просмотра фильма (всем советую посмотреть, он всего 20 минут идёт), вспомнил разговор с бывшими коллегами по ФосАгро. В начале 2015 мы подсчитывали дивиденды и мысленно распределяли их между всем сотрудниками по-братски. Помню, что выходило где-то 1,5 ляма каждому. Плюс зарплата. Плюс премии нам тогда платили каждый квартал.

Ещё год назад я троллил Мордашова и смеялся над слоганом "Достигнем большего вместе". Ведь, как можно достигать большего вместе, если один человек получает за день, как 10 трудяг за всю жизнь? Но потом, когда я стал получать дивиденды от Северстали, когда узнал про Стратегию - мои взгляды поменялись кардинально.

Работающий акционер - это отдельная каста. При таком раскладе мотивация просто зашкаливает. Ты реально понимаешь, что многое зависит от тебя, что если отсиживаться и протирать штаны, то EBITDA не вырастет, а твои акции не принесут доход.

Если бы история с приватизацией в её идеалистическом раскладе выгорела - Россия стала бы лучшей страной на земле. Ведь в таком случае ты бы шёл плавить чугун не для Абрамовича, Абрамова и Фролова, а для себя, для своей семьи, для своего города и страны.

Тонкую грань между обычным наёмным сотрудником и сотрудником, владеющим хотя бы незначительной долей в компании, невозможно увидеть или пощупать. Но она есть, и я это точно знаю.

Согласно нынешним оценкам специалистов ассоциации, видимое потребление проката сократится на 0,6% по сравнению с 2018 г. и составит 163 млн. т. Реальный спрос также уменьшится на 0,4%.

Как отмечает Eurofer, хотя строительство в 2019 г. должно показать рост почти на 3% по сравнению с прошлым годом, это будет компенсировано спадом в промышленности из-за сокращения экспорта и внутренних инвестиций. Серьезными рисками для региональной металлургической отрасли также признаются «брексит» и торговые конфликты со США.

По данным ассоциации, в первом квартале 2019 г. видимое потребление стали в ЕС снизилось на 2,5% по сравнению с аналогичным периодом годичной давности. Таким образом, Eurofer рассчитывает на некоторое восстановление во втором полугодии.

Как сообщил президент компании Джеймс Бруно, этот шаг необходим, чтобы защитить бизнес компании и сохранить конкурентоспособность в сложных рыночных условиях.

U.S. Steel привычно обвиняет в своих проблемах зарубежных конкурентов, но при этом также отмечает, что затраты USSK в последние годы существенно выросли вследствие повышения тарифов на электроэнергию и пятикратного роста платежей за выбросы углекислого газа по сравнению с летом 2018 г.

В конце июня на словацком комбинате с целью снижения издержек уже была остановлена одна из трех доменных печей.

Южнокорейская металлургическая компания POSCO сообщила во вторник, что ее операционная прибыль во втором квартале упала на 15 процентов по сравнению с тем же периодом годом ранее. Падение прибыли соответствует прогнозам аналитиков и происходит на фоне роста цен на сырье.

Компания задекларировала консолидированную операционную прибыль в размере 1,1 триллиона вон (примерно 933,7 миллиона долларов США) за период с апреля по июнь по сравнению с 1,3 триллиона вон годом ранее и средней оценкой в 1,1 триллиона вон, прогнозируемой аналитиками.

Чистая прибыль увеличилась на 17 процентов до 681 миллиарда вон, а выручка во втором квартале выросла на 1,5 процента до 16,3 триллиона вон.

Пятый по величине производитель стали в мире прогнозирует увеличение спроса на сталь в Китае во второй половине года при поддержке экономической политики, но, как ожидается, рост спроса на сталь в остальном мире замедлится из-за экономической неопределенности.

Fortescue Metals Group, базирующаяся в Перте, Австралия, сообщила о рекордных ежеквартальных отгрузках железной руды, увеличивая свои продажи, поскольку цены поднялись до пятилетних максимумов, и прогнозирует увеличение поставок в следующем году.

Четвертый по величине мировой производитель железорудного сырья прогнозирует увеличенные поставок руды в 2020 году, однако, отмечает и увеличившиеся затраты из-за наращивания производства для удовлетворения спроса своего крупнейшего рынка – Китая.

По прогнозам Fortescue, объем поставок в 2020 году составит 170-175 млн тонн, а объем поставок в 2019 году – 167,7 млн тонн.

На российском рынке горячекатаного проката происходит новое повышение. Металлургические компании анонсировали увеличение стоимости рулонов по августовским контрактам на 1-2 тыс. руб. за т. В результате цены возрастут до наивысшего уровня с мая прошлого года. Вследствие ограниченного объема предложения на первичном рынке дистрибьюторам приходится принимать эти условия и, в свою очередь, поднимать спотовые котировки. Аналогичный рост происходит и на рынке сварных труб.

Экспортные цены на российский горячекатаный прокат тоже немного прибавили во второй половине июля. Однако это повышение не производит впечатление устойчивой долгосрочной тенденции.

Железная руда остается такой же дорогостоящей, хотя и немного отступила от пиков начала июля. Хотя положение с поставками постепенно улучшается, дефицит в этом секторе будет сохраняться еще долго. Цены на металлолом на основных региональных рынках слегка приподнялись, но дальнейший рост сдерживается низким спросом.

Существенное повышение в августе ожидается только в США, где за последний месяц резко подскочил вверх листовой прокат. При этом участники местного рынка ожидают подорожания не только лома, но и передельного чугуна.

Это успех? В определённой степени, да. Я сумел достичь такой планки всего за полгода. Многим нравится то, что я делаю. Иначе не было бы у меня тысячи читателей Стального дайджеста и мне бы не жертвовали деньги.

Но стоит ли останавливаться на достигнутом? Конечно и определённо - нет. Ни в коем случае.

Если вы могли заметить, я уже начал немного менять Стальной дайджест: теперь разделы графически обособлены, а в заголовке будет оформленное наименование с номером поста.

И вот сейчас я хочу обратиться к вам, к тем, кто читает то, что я пишу. Что вам не нравится? Что вам нравится? Что в вашем браузере отображается плохо? Что бы вы хотели видеть в Дайджесте, чего сейчас нет? Возможно, больше графиков. Может, будем следить за S&P, золотом, баксом, юанем, индексом МосБиржы? Возможно, меньше новостей и только самое-самое важное. Возможно, больше прогнозов. Или, чтобы я больше писал о своих покупках/продажах, публиковал свой портфель в графическом виде, а может делать упор на прогнозы дивов или капитализации компаний?

Давайте вместе сделаем Стальной дайджест и весь Блог более качественным и ценным.

Как вариант, я хочу начать писать параллельно о фундаментальном и техническом анализе на примере компаний чёрной металлургии для повышения финансовой грамотности граждан РФ, и пользователей МФД в частности.

Спрос рождает предложение и никак иначе, и у меня есть уникальная возможность установить контакт с аудиторией и спросить напрямую - в каком направлении двигаться.

Моя идея, возникшая у меня примерно месяц назад, пока не получила развития. Я хотел запустить ежеквартальное интервью IR&PR Северстали в рамках моего блога. Но пока процесс затормозился, если всё выгорит - будет супер: вы будете задавать вопросы в комментариях, и на них будут отвечать. Ждём-с...

Ещё одна идея - делать параллельно Стальной дайджест в формате pdf, чтобы каждый мог скачать его и прочитать на любом носителе без изменения отображения.

Помогите мне. Помогите мне сделать контент более интересным для вас. От этого выиграют все: вы, я, мфд, страна - как бы пафосно это не звучало.

Традиционно в третье воскресенье июля мы отмечаем День Металлурга! Братцы, поздравляю от всей души тех крепких парней и девушек, которые имеют непосредственное отношение к металлургии. Здоровья, профессиональных успехов и счастья вашим семьям. Ура!

На российском рынке арматуры усиливается дисбаланс. Стоимость на заводах в июле возросла, а на споте наблюдается снижение. Спрос на прокат строительного назначения, безусловно, есть, но ниже, чем хотелось бы поставщикам. Существенного улучшения в ближайшем будущем не ожидается.

Подорожание горячекатаных рулонов в России совпало с укреплением рубля, так что внутренние котировки еще сильнее оторвались от экспортных. Правда, за рубежом металлургические компании тоже пытаются поднять цены на листовой прокат, чтобы компенсировать рост затрат на железную руду. Но получается это не везде и не у всех.

На нашем рынке никогда не бывает скучно. Стальной Дайджест, поехали!

Китайские металлурги продолжают ставить рекорды. По данным Национального бюро статистики КНР, в июне объем производства стали в стране составил 87,53 млн. т. Это более чем на 9% превышает результат аналогичного месяца прошлого года.

Среднесуточная выплавка при этом достигла 2,918 млн. т, что стало новым абсолютным рекордом для отрасли. Прежний максимальный результат мая текущего года оказался превышен на 1,5%.

Всего в первом полугодии 2019 г. в Китае было произведено 492,2 млн. т стали. Таким образом, итоговый показатель для всего текущего года может приблизиться к отметке 1 млрд. т, а то и превысить этот рубеж. По крайней мере, июньский показатель соответствовал 1,065 млрд. т в годовом эквиваленте.

При этом темпы роста в данном секторе увеличиваются. В июне китайские компании произвели 22,69 млн. т арматуру, превысив показатель аналогичного месяца 2018 г. на 29,4%. В мае превышение прошлогоднего графика составляло 22,4%.

Власти Таншаня, крупнейшего китайского металлургического центра в провинции Хэбэй, откорректировали производственные ограничения для некоторых сталелитейных компаний на вторую половину июля.

В частности, четыре производителя - Hebei Wenfeng Iron and Steel, Hebei Steel Group Huaxi Iron and Steel, Hebei Tianzhu Iron & Steel Group и Tangshan Guoyi Special Steel — согласно данным системы экологического мониторинга получили разрешение на возобновление работы с максимальной загрузкой мощностей.

По данным Таможенной администрации КНР, в июне 2019 г. объем национального экспорта стали составил 5,31 млн. т, что стало минимальным показателем для этого месяца с 2013 г. По сравнению с маем внешние поставки сократились на 7,6%, а по сравнению с июнем 2018 г. - на 23,6%.

Всего в первом полугодии китайские компании отправили за рубеж 34,39 млн. т стали. Это на 2,6% уступает показателю аналогичного периода годичной давности.

Как считают китайские специалисты, основной причиной сокращения экспорта были высокие цены на внутреннем рынке в начале второго квартала текущего года, когда заключались контракты с поставкой в июне.

Повышение цен на железорудное сырье на мировом рынке и в КНР, безусловно, способствует росту рентабельности. По оценкам SMM, в первом полугодии операционная прибыль компаний данной отрасли составляла, в среднем, 170-200 юаней ($24,7-29,1) на тонну концентрата, а у некоторых производителей достигала 400 юаней на т.

Как считают в SMM, во второй половине текущего года внутренние поставки ЖРС прибавят еще 6-7 млн. т по сравнению с тем же периодом 2018 г. По итогам года объем производства в пересчете на концентрат прогнозируется на уровне 250-252 млн. т.

За предыдущий период этот показатель вырос на 2,67 пункта, а еще неделей ранее - снизился на 0,23 пункта.

В этот раз цены поднялись у 7-и видов учитываемой продукции.

На первом месте (+0,71%) - уголок. Предыдущее изменение цен составляло +1,31%.

Цены на швеллер снова двинулись вверх (+0,6%). Неделей ранее они прибавили 0,41%.

Далее следует (+0,5%) э/с труба. Предыдущее изменение цен на эту продукцию составляло +3,97% .

Снова пошли вверх (+0,37%) цены на г/к лист. Неделей ранее изменение цен составляло +0,61%.

На 0,2% увеличились цены на х/к плоский прокат. Периодом ранее изменение цен было вдвое слабее.

По данным Ассоциации морских торговых портов, в I полугодии 2019 г. грузооборот в морских портах РФ составил 409 млн т. Рост показателей в годовом исчислении - 2,8%. Объём перевалки сухогрузов составил 179,7 млн т, из которых 14 млн т пришлось на чёрные металлы. Снижение показателей - 4,8% и 9,8% соответственно.

В частности, объём перевалки чёрных металлов через порт Усть-Луга составил в январе-июне 46,2 тыс. т или 48% от уровня аналогичного периода 2018 г. Порт Санкт-Петербург сократил показатели на 18%. Перевалка чёрных металлов в Таганрогском морском порту выросла на 27% до 56 тыс. т.

Производство готового проката в России за шесть месяцев текущего года увеличилось в годовом исчислении на 0,2% до 30,8 млн. т. В течение июня по сравнению с предыдущим месяцем объёмы снизились на 3,7%, но в годовом соотношении произошёл рост на 0,1%, сообщается в материалах Федеральной службы государственной статистики.

В течение I полугодия 2019 г. металлургические предприятия произвели 25,6 млн. т чугуна (зеркального и передельного в чушках, болванках или в прочих первичных формах) - на 1,4% меньше, чем в январе-июне 2018 г. По итогам июня показатели снизились к маю на 3,7%, по сравнению с июнем 2018 - на 3,1%.

По итогам первого полугодия выпуск стальных конструкций в России составил 2,3 млн т, что на 5,8% выше показателей аналогичного периода прошлого года, сообщается в отчете Федеральной службы государственной статистики.

При этом показатели июня 2019 г. на 17,9% ниже июня 2018 г., но на 13% выше, чем в мае 2019 г.

Глава государства поздравил собравшихся с успешным запуском и по просьбе работников оставил на память свою подпись на информационном стенде, расположенном на посту управления.

Аглофабрика №5 рассчитана на производство до 5,5 млн т высококачественного сырья в год.

Выпуск чугуна за отчетный период на 3,6% до 4,849 млн т в годовом выражении вырос. Во втором квартале выпуск стали относительно предыдущего квартала снизился на 0,5%, до 3,091 млн т, чугуна — увеличился на 2,3%, до 2,452 млн т.

Общие продажи товарной продукции по Группе ММК за 6 месяцев 2019 г. составили 5,638 млн т, снизившись к аналогичному периоду прошлого года на 0,7%.По Группе ММК продажи продукции HVA за 6 месяцев 2019 г. составили 2,764 млн т (+1,4% к показателям 2018 г.). Доля такой продукции в общем объеме реализации выросла до 49%.

Объем продаж вырос по итогам первого полугодия на 4% до 8,9 млн т с ростом спроса на готовый прокат на российском рынке, а также за счет реализации в начале года запасов, накопленных в конце 2018 г.. Доля продукции с высокой добавленной стоимостью выросла на 1 п.п. в I полугодии.

Продажи во II квартале сократились на 7% к показателям I квартала до 4,3 млн т (-3% к показателям прошлого года), в основном на фоне снижения производства и реализации товарных слябов и сортовой заготовки. В результате, доля продаж продукции с высокой добавленной стоимостью выросла на 2 п.п. кв/кв (+1 п.п. г/г).

Как сообщает S&P Global Platts, расположенный в американском штате Пенсильвания прокатный завод NLMK USA, принадлежащий российской группе НЛМК, перешел на закупку слябов в Бразилии и Канаде после того как Министерство торговли США не согласилось предоставить освобождение от стальных тарифов для поставок российских полуфабрикатов.

Металлургический комбинат НЛМК приостановил отправку слябов на завод в США в марте текущего года. Причина этого заключалась не только в наличии 25%-ного тарифа, но и в почти 50%-ном падении цен на горячекатаный прокат в США с июля 2018 г. по июнь 2019 г., что сделало импорт полуфабрикатов из России нерентабельным.

При этом в четвертом квартале текущего года в США ожидается возникновение дефицита слябов. Бразильские компании, судя по всему, используют за первые три квартала 90% годовой квоты, и на последние три месяца разрешенный объем поставок составит всего 350,6 тыс. т.

Совет директоров компании «Северсталь» рекомендует выплатить дивиденды по итогам трех месяцев, закончившихся 30 июня 2019 года, в размере 26,72 руб. на акцию. В пятницу компания опубликовала финансовые результаты на 2 квартал и 6 месяцев 2019 г.

Первые испытания были проведены еще в 2016 г. Для этого в лабораторию клиента были отправлены образцы для исследования. Специалисты изучили свойства материала и дали положительное заключение. Дополнительные испытания свойств проката были продолжены в 2018 г., а в 2019 г. был получен окончательный ответ о том, что металлопрокат полностью соответствует высоким стандартам качества материнской компании Daimler AG.

Около сотни высококвалифицированных специалистов по огнеупорной кладке трудятся в настоящий момент на КБ-11.

Коксовая батарея №11 будет иметь два блока производительностью 700 тыс. тонн кокса в год каждый. Ввод в эксплуатацию первого блока планируется в 2020 году, второго блока – в 2021 году.

Средний объем экспорта горячекатаных рулонов в ЕС в 2015-2017 гг. составил, по европейским данным, 1,364 млн. т из-за провала до немногим более 700 тыс. т в 2017 г. В настоящее время данную продукцию на региональный рынок поставляет, в основном, «Северсталь», для которой ставка пошлины наименее высока. В 2018 г. в европейские страны поступило 1,59 млн. т российских горячекатаных рулонов, а за первые пять месяцев 2019 г. - 608 тыс. т.

В апреле 2017 г., когда Дональд Трамп издал аналогичное распоряжение, правило «Покупай американское» должно было распространиться на 50% стальной продукции, используемой в строительстве инфраструктуры. Теперь этот показатель увеличен до 95%.

По данным S&P Global Platts, американское подразделение транснациональной металлургической корпорации ArcelorMittal обратилось с письмом к поставщикам, сообщая о намерении снизить на 10% цены на всю приобретаемую компанией сырьевую и прочую продукцию с 31 июля.

Как указывает в письме вице-президент ArcelorMittal USA по закупкам Кертис Гайсслер, американская металлургическая отрасль переживает очень трудный период, вызванный избыточным производством, неуверенной обстановкой на рынке и продолжающейся оптимизацией складских запасов конечных потребителей и дистрибьюторских компаний.

Когда железная руда с начала текущего года возросла в цене более чем на 70%, а стальная продукция — в самом лучшем случае, только на 10%, у металлургов нет особого выбора. Поднимать котировки пытаются все, но по-прежнему с переменным успехом.

Отскок в июле произошел только в США, где до этого стоимость листового проката падала на протяжении одиннадцати месяцев подряд.

О Евросоюзе сейчас лучше вообще ничего не говорить. Слабая Европа — слабая Турция. Металлургическим компаниям там не удалось добиться повышения котировок ни на листовой, ни на сортовой прокат. Причина та же — недостаточный спрос.

Немного уступить пришлось и китайским производителям. В стране проливные дожди, наводнения, авторынок по-прежнему сокращается, экономический рост тормозится — в общем, потребление стальной продукции и там идет на спад несмотря на рекордные объемы государственных капиталовложений в инфраструктурные проекты.

Таким образом, рост на мировом рынке стали получается уж очень неуверенный и непоследовательный. В России у металлургических компаний дела идут в этом отношении заметно лучше.

Спотовые котировки на железную руду в первых числах июля достигли нового пика. Стоимость австралийского сырья превысила $125 за т CFR Китай, что в предыдущий раз наблюдалось в январе 2014 г. Если выплавка стали в Китае в июне подтвердит майский рекорд, а импорт ЖРК останется ограниченным - можно ждать очередного скачка.

Однако, отгрузка руды из бразильских портов в июне выросла почти вдвое по сравнению с апрельским минимумом и лишь немного отстала от среднемесячного показателя в 2018 г.

Во всём остальном обстановка остаётся сложной. Проблема ограниченного платежеспособного спроса актуальна для всех. И как ее решить, не понятно. В США и Европе весьма распространены призывы к новому запуску печатного станка. Однако в таком случае должны резко подскочить и цены на все виды ресурсов.

На рынке пока относительно спокойно и тихо. Однако постоянно приходится ждать перемен.

В целом же ситуация в отрасли чёрной металлургии характеризуется следующим графиком (основной синий - фьючерс на рулонную сталь в США, красный - фьючерс на железорудную мелочь 62% в США, зелёный - котировки US Steel на Нью-Йорской бирже):

В конце июня восемь ведущих китайских металлургических компаний во главе с Baowu создали специальную группу для проведения расследования подъема цен на железную руду. Члены этой группы должны установить, было ли это повышение вызвано «нерыночными» факторами.

С начала текущего года стоимость железной руды на мировом рынке поднялась почти на 70%. Причинами этого роста стали перебои с поставками сырья из Бразилии и Австралии, а также рекордные объемы выплавки стали в Китае.

Однако китайские компании и национальная металлургическая ассоциация CISA утверждают, что цены завышены из-за несовершенной методики расчетов международных спотовых индексов, спекуляций на фьючерсных торгах Dalian commodity exchange (DCE), а также отсутствия надежных торговых механизмов на спотовом рынке.

Руководство DCE уже ввело некоторые меры, направленные на ограничение биржевых спекуляций, однако на этой площадке доля торговли «виртуальными» контрактами многократно превышает физические обороты. В 2018 г. оборот этой биржи по железной руде составил 25,9 млрд. т, что более чем в 25 раз превышает реальный импорт ЖРС в Китай.

При этом китайским компаниям, крупнейшим покупателям бразильской руды, в первом полугодии было отгружено 87,09 млн. т, что на 16,3% меньше, чем в январе-июне 2018 г. Сократились поставки и в другие страны — в частности, в Японию на 20,7% до 7,28 млн. т и в Нидерланды на 28,7% до 6,86 млн. т.

Основной спад в поставках пришелся на март, когда отгрузка сократилась на 25,9% по сравнению с аналогичным месяцем прошлого года, и апрель — минус 26,9%. В мае отставание от прошлогоднего графика уменьшилось до 13,8%, а в июне — до 16,7%. Кроме того, в конце июня Vale вернула в строй две трети мощностей своего крупнейшего предприятия на юге страны — рудника Brucutu. Это дает прибавку 20 млн. т в годовом эквиваленте.

Проект стоимостью $1,25 млрд. предусматривает возведение горно-обогатительного комбината производительностью 30 млн. т концентрата в год и прокладку железнодорожной ветки длиной 143 км. Как заявляет компания, в работе нового предприятия будут использованы новейшие технические достижения, включая беспилотные самосвалы.

Запуск нового предприятия запланирован на декабрь 2020 г. Однако Fortescue рассчитывает, что поставки железорудного сырья, содержащего 60% железа, начнутся уже в первой половине 2020 г.

Подразделения Министерства металлургической промышленности Индии, в первом квартале 2019/2020 финансового года (апрель-июнь) объем выплавки стали в стране составил 27,73 млн. т, что на 3,4% превышает показатель аналогичного периода годичной давности.

При этом производство проката выросло всего на 1,8%, тогда как объем потребления стальной продукции за три месяца прибавил 6,8% по сравнению с апрелем-июнем 2018 г. и достиг 25,19 млн. т.

Соответственно, в Индии увеличивается разрыв между импортом и экспортом стали. За три месяца на местный рынок поступило из-за рубежа 1,72 млн. т готовой стальной продукции, на 9,1% меньше, чем в аналогичный период прошлого года. В то же время, экспорт сократился на 27,3% до 1,02 млн. т.

По прогнозу, Индия останется нетто-импортером стали еще на протяжении, как минимум, двух лет. Причем в Комитете это связывают не столько с опережающим ростом потребления стальной продукции, сколько с возросшими поставками высококачественного проката из Кореи и Японии, с которыми Индия имеет соглашения о свободе торговли.

Вопреки ожиданиям и требованиям металлургов, правительство Индии отказалось повысить импортные пошлины на стальную продукцию до 25%, оставив их на уровне 5-15%.

Чтобы немного отвлечь инвесторов НЛМК, рассмотрим три графика: основной синий - НЛМК на МосБирже, красный - ThyssenKrupp, зелёный - ArcelorMittal. Видно, что Липецкий комбинат относительно пиковых цен в 1К18 только начал падать, а хвалёные ArcelorMittal и ThyssenKrupp уже сложились вдвое. Посмотрим, как ситуация будет раскручиваться в дальнейшем - уже в понедельник компания Владимира Лисина опубликует свои операционные результаты за 2 квартал и первое полугодие 2019 г.

В этот раз цены поднялись у 8-и видов учитываемой продукции.

На первом месте - э/с труба, цена на которую выросла на 3,97%. Предыдущее изменение цен на эту продукцию составляло 0,08% в противоположную сторону.

Далее следует (+3,31%) вгп труба. Периодом ранее цены на нее выросли на 0,51%.

Снова поднялись (+1,21%) цены на уголок. Предыдущее изменение цен составляло 0,45%.

Пошли вверх (+0,61%) цены на г/к лист.

В рамках ВТО Россия намерена оспорить американские антидемпинговые пошлины в 184%, которые были введены в 1999 году. Эти пошлины рассчитаны как для страны с нерыночной экономикой, но вступили в силу в 2014 году, когда Россия уже стала членом ВТО, что диктует иной порядок.

Российские металлурги в лице «Северстали» уже пытались отменить пошлины через суд, но безуспешно. Эксперты оценивают потери российских металлургов от пошлин в $0,5–1 млрд в год, но считают вероятность их отмены минимальной.

Помимо указанных пошлин в США в отношении российских металлургов действует еще одна пошлина на импорт стали в 25%. НЛМК в этих условиях отложил развитие американского дивизиона. «С пошлиной в 25% американские цены не позволяют прибыльно перекатывать слябы в конечную продукцию»,— комментировал в мае президент группы Григорий Федоришин. Компания замещает слябы из России слябами из стран, продукция которых не облагается пошлиной.

В апреле CFO Evraz NA Александр Васильев говорил, что холдинг пытается увеличить поставки слябов на свои североамериканские активы из стран, стальная продукция которых также не облагается заградительной пошлиной.

Расследование было начато в сентябре 2018 г. Рассматривался период с 1 июля 2017 г. по 30 июня 2018 г. Как отмечают представители Еврокомиссии, фактов демпинга со стороны поставщиков профильных труб из трех стран выявлено не было.

Министерство промышленности и торговли РФ ожидает роста внутреннего спроса на сталь в течение ближайших лет за счёт реализации национальных проектов, сообщает Reuters со ссылкой на главу министерства Дениса Мантурова.

"В прошлом году рост составил около 2%. В этом году, думаю, что должен быть небольшой рост, конъюнктура позволяет об этом говорить. Я думаю, что это около 1%... Следующий год - я бы тоже говорил об определённом росте, особенно с учётом того, что у нас запустились национальные проекты, и это разные сегменты рынка, которые обеспечивает именно черная металлургия. Если говорить о желаемых показателях, то это рост около 5%. Что касается экспорта, мы в своем нацпроекте заложили до 2024 года рост несырьевого неэнергетического экспорта на 40%. И я рассчитываю, что в том числе за счёт металлургической продукции мы сможем обеспечить этот рост. В этом году экспорт вряд ли вырастет. Может быть, будет положительный тренд начиная со следующего года", - цитирует агентство слова министра.

Российские компании, по американским данным, за пять месяцев текущего года отправили в США 614,2 тыс. т стальной продукции, что на 42% меньше, чем в аналогичный период прошлого года. Из них более 68% пришлось на полуфабрикаты и почти 28% - на трубы различного назначения, главным образом, нефтегазовые. Основной спад по сравнению с 2018 г. произошел за счет слябов и листового проката.

В запуске комплекса принял участие министр промышленности и торговли Российской Федерации Денис Мантуров и временно исполняющий обязанности главы администрации Липецкой области Игорь Артамонов.

Новый комплекс построен с применением наилучших доступных технологий. Инвестиции в проект реализованы за счет средств компании и составляют 4,6 млрд руб.

Реконструкция позволит повысить производительность цеха на 18% с 8,5 млн т до 10 млн т стали в год и сократить выбросы в атмосферу на 70%. Инвестиции в проект составят 23 млрд руб.

НЛМК сократил более 80 рабочих на своем заводе в Пенсильвании, поскольку импортные тарифы на сталь увеличили производственные затраты компании в США.

Всего на этом заводе и в его сервисном подразделении работали около 750 человек, то есть под сокращения попало больше 10% штата.

По итогам первого полугодия производство стали на предприятиях компании "Северсталь" увеличилось до 6.1 млн т благодаря увеличению объемов электросталеплавильного производства. Объем продаж железорудного концентрата увеличился на 3% относительно прошлого года и составил 2.73 млн. т. Доля продукции с высокой добавленной стоимостью осталась в первом полугодии 2019 г. на высоком уровне в 45%.

Северсталь и ЕВРАЗ Металл Инпром запускают техническую платформу совместных продаж на площадке интернет-магазина «Северстали» в рамках пилотного проекта «Онлайн Витрины». Цель совместного проекта – расширить географию продаж внутри России за счет использования складской инфраструктуры партнеров.

Северсталь построит шаропрокатный стан №3 в сортопрокатном производстве Череповецкого металлургического комбината. Агрегат для производства мелющих шаров будет выпускать продукцию в диаметре 60 – 100 мм. Производительность нового стана составит 70 тыс. т мелющих шаров в год. Ввод в эксплуатацию нового агрегата запланирован во второй половине 2020 г. Общий объем инвестиций составит 840 млн руб.

ЧерМК завершил модернизацию и техническое перевооружение турбогенератора №5. Стоимость инвестиционного проекта составила более 1 млрд руб. Цель технического перевооружения агрегата – увеличение доли собственной генерации электроэнергии в общем объеме потребления предприятия за счет увеличения производительности агрегата.

Применение передовых конструкционных решений и технологий повысит мощность турбогенератора на 20 МВт до 75 МВт. В данный момент на предприятии стартует проект модернизации турбогенератора № 7. Ввод обновленного агрегата в эксплуатацию запланирован на конец 2020 г.

«По итогам 2018 г. доля вырабатываемой электроэнергии в общем объеме потребления ЧерМК составила 77,9%. Наша цель к 2025 г. достигнуть 95% собственной выработки электроэнергии. Реализуемые инвестиционные мероприятия позволят этого добиться», — прокомментировал Вадим Германов.

На Магнитогорском металлургическом комбинате продолжается реконструкция стана 2500 горячей прокатки, которая позволит значительно улучшить качество выпускаемой продукции и нарастить производительность агрегата с 4 до 5 млн тонн металлопроката в год.

Непрерывный широкополосный стан 2500 горячей прокатки работает на комбинате с декабря 1960 года. К его реконструкции ММК приступил в 2007 году. Реализация этого проекта позволит существенно расширить размерный и марочный сортамент стана и улучшить качество продукции.

ММК готовится к запуску новой, высокотехнологичной аглофабрики № 5. Ее торжественное открытие состоится уже в июле, ко Дню металлурга. Ввод комплекса в эксплуатацию позволит не только улучшить качество агломерата, но и кардинально снизить техногенное воздействие на окружающую среду.

Прокуратура г. Таранто, где расположен крупнейший в Италии металлургический комбинат ArcelorMittal Italia (бывший Ilva), потребовала остановить производство на доменной печи № 2, поскольку она не соответствует стандартам безопасности труда.

Как ранее заявляла корпорация, если ей не будет предоставлен иммунитет, комбинат в сентябре текущего года может быть закрыт.

ArcelorMittal Italia заявляет, что постарается сделать все возможное, чтобы печь продолжала функционировать. ДП-2 является одной из трех действующих в настоящее время доменных печей на комбинате. Ее проектная мощность составляет 2 млн. т в год, но после инцидента 2015 г. этот показатель был снижен до 1,5 млн. т.

Между тем, ДП-2 и ДП-4 на комбинате и так приостановили производство и переведены в режим горячей консервации из-за объявленной забастовки, причиной которой стала как раз недостаточная безопасность труда.

Ранее ArcelorMittal рассчитывала произвести на итальянском комбинате в 2019 г. 5 млн. т стали, но из-за ухудшения конъюнктуры на европейском рынке план был снижен до 4 млн. т, а теперь реальный объем может оказаться еще меньше.

Напомню, ArcelorMittal продала Liberty Steel (GFG Alliance) свои предприятия в ЕС совокупной мощностью более 10 млн. т проката в год, чтобы получить разрешение Европейской комиссии на приобретение итальянского металлургического комбината Ilva.

Южно-африканское подразделение компании ArcelorMittal ожидает падения в первом полугодии и сокращения более 2000 рабочих мест, поскольку оно борется с дешевым импортом, ростом затрат и ослаблением местной экономики. Компания заявила, что предыдущие инициативы по сокращению затрат оказались недостаточными, и поэтому она планирует «масштабную» реструктуризацию.

«Ожидается, что может быть затронуто более 2000 должностей (эквиваленты полной занятости)», - сообщает компания, уточнив, что окончательное число подлежит официальному подтверждению.

В 2018 году в компании работало около 8 850 человек, согласно её годовому отчету.

Министерство торговли США объявило о введении предварительных компенсационных пошлин на металлоконструкции из фасонного и листового проката и их частей из Китая и Мексики. Ставка пошлины варьируется от 30,3 до 177,43%.

Как сообщает Министерство, в 2018 г. в США поступило металлоконструкций и их частей из Китая на сумму $897,5 млн., из Мексики — на $622,4 млн. и из Канады — на $722,5 млн.

Окончательное решение по данному расследованию должно быть принято в ноябре текущего года.

Это более чем на 30% превысило показатель мая текущего года, когда бразильские компании были вынуждены резко свернуть поставки слябов из-за исчерпания квоты, и на 8,5% больше, чем в июне 2018 г. - за счет тех же слябов, на которые поступили заявки в объеме 788 тыс. т.

Согласно прогнозу American Iron and Steel Institute (AISI), в 2019 г. американский импорт стали составит 30,59 млн. т, из них 21,67 млн. т готовой продукции. Это соответственно на 7,0 и 3,3% меньше, чем в прошлом году.

Агентство Platts сообщает, что американская компания Nucor 9 июля анонсировала повышение базовых цен на листовую сталь минимум на $40 за тонну. Эта попытка увеличения является второй за многие недели попыткой отечественных производителей стали поднять цены на сталь после почти годичного падения.

Остановка на ремонт стана горячей прокатки «2500» на Магнитогорском металлургическом комбинате серьезно изменила обстановку на российском рынке, особенно сильно затронув поставки штрипса для производителей сварных труб. Повышение заводских цен на горячекатаный прокат в августе, считавшееся вероятным, но не решенным до конца, становится неизбежным. Причем рост может оказаться существенно большим, чем можно было предполагать ранее.

На спотовом рынке арматуры с начала июля происходит медленное понижение цен, причиной которого стала уменьшившаяся покупательская активность строительных организаций. Перспективы для роста довольно слабые.

Как я и говорил, объём производства чугуна снизился. Не смертельно (минус 60 тысяч тонн) - раз. В связи с запланированными мероприятиями и ожидаемо - два.

Чугун (Pig iron) мы производим зачем? Чтобы произвести сталь, правильно. Мы не продаём чугун, а используем его для собственного производства стали. Смотрим на производство стали - выросло на 0,66%. Благодаря электросталеплавильному производству. В условиях отрицательного спреда между ломом и чугунной чушкой - идеальное время для плановых ремонтов на агло-доменном производстве.

К тому же. Минус 60 тысяч тонн чугуна - это плюс 96 тысяч тонн железной руды. Примерно. Которую куда можно деть? Правильно. Продать подороже. Или сэкономить, ведь собственного концентрата у нас пока не достаточно - приходится закупать, продавая окатыши.

Тем самым снижаем себестоимость стального сляба, учитывая вертикально-интегрированную модель бизнеса.

Северсталь Ресурс / Железорудное сырьё

Концентрат. Рост продаж на целых 10% 2К/1К и на 3% 6М19/6М18. Растут объёмы производства на Яковлевском руднике. Увеличение показателей именно в такое время высочайших цен на сырьё - очень важно. Смотрим динамику роста продаж концентрата:

Продажи, тыс. тонн

2К19

2К16

2К19/2К16

2К17

2К19/2К17

2К18

2К19/2К18

Железорудный концентрат

1,428

1,110

+28,65%

1,236

+15,53%

1,364

+4,69%

В планах, напомню, увеличить добычу на Яковлевском руднике до 5,0 млн т. Суммарное производство составит 9,3 млн т (Олкон + ЯГОК). Среднеквартальная добыча выходит 2,325 тыс. тонн. Т. е. остаётся планомерно нарастить добычу на 38,58%.

Консолидированные продажи упали на 44%. На это вообще не надо смотреть, т. к. как уже сказал, концентрата нам и так не хватает. Поэтому не стоит вникать в сложную систему взаимодействия с третьими лицами: тут продали, чтобы там купить. Многие кварталы вообще продажи есть по нулям (1К16, 4К16, 1К17). К тому же, если смотреть 6М19/6М18, то тут у нас значительный рост +52%. Если кому-то стало легче - я рад.

Окатыши. Рост продаж 2К19/1К19 +2% (на 67 тыс. т), 6М19/6М18 +4% (на 231 тыс. т).

Здесь у нас история противоположная с концентратом, и нас наоборот интересуют консолидированные продажи.

Продажи (конс.), тыс. тонн

2К19

2К16

2К19/2К16

2К17

2К19/2К17

2К18

2К19/2К18

Железорудные окатыши

1,488

1,661

-10,41%

1,669

-10,84%

2,054

-27,55%

Продажи (конс.), тыс. тонн

6М19

6М16

6М19/6М16

6М17

6М19/6М17

6М18

6М19/6М18

Железорудные окатыши

2,790

2,815

-0,88%

3,010

-7,31%

3,242

-13,94%

Картина нелицеприятная. Давайте смотреть продажи.

Продажи, тыс. тонн

2К19

2К16

2К19/2К16

2К17

2К19/2К17

2К18

2К19/2К18

Железорудные окатыши

2,899

2,850

+1,72%

2,879

+0,69%

3,123

-7,17%

Продажи, тыс. тонн

6М19

6М16

6М19/6М16

6М17

6М19/6М17

6М18

6М19/6М18

Железорудные окатыши

5,731

5,257

+9,01%

5,458

+5,0%

5,500

+4,2%

Карельский окатыш стабильно производит 11-11,1 млн т в год. Из них внутри Группы потребляется 4,5-4,6 млн т, соответственно, на продажу идёт 6,5 млн т. По данным за 6М19 мы видим, что продажи выросли, но консолидированные продажи снизились. Не всё мне понятно, поэтому не всё мне нравится. Гигантское падение консолидированных продаж 2К19/2К18 (-27,55%) вызвано высокой базой 2К18 - тут ничего страшного.

Справедливости ради, могу заметить, что во 2К19 увеличилась премия между ЖРК 62% и ЖРК 64% - примерно в 1,5 раза. А консолидированные продажи (без учёта внутри Группы) 2К19/1К19 выросли значительно - на 14%. Это в значительной мере отразится на выручке дивизиона. Естественно, не стоит забывать о том, что котировки на ЖРК 2К19/1К19 подскочили на 30%.

Северсталь Ресурс / Уголь

Энергетический уголь. В топку его. Продажи упали (-25% 2К19/1К19 и -2% 6М19/6М18) в связи с окончанием отопительного сезона. Нас волнует коксующийся уголь.

Коксующийся уголь. Продажи по отношению к предыдущему кварталу упали на 7% из-за плановых краткосрочных работ по модернизации обогатительной фабрики. Но есть одно дополнение - производство горной массы увеличено на 13%, а значит стоит ждать отличных результатов 3К19. Смотрим динамику. Опять же, смотрим просто продажи, потому что по ККУ у нас нет полной вертикальной интеграции. Пока нет.

Продажи, тыс. тонн

2К19

2К16

2К19/2К16

2К17

2К19/2К17

2К18

2К19/2К18

Концентрат КУ

958

1,076

-10,96%

827

+15,84%

750

+27,73%

Продажи, тыс. тонн

6М19

6М16

6М19/6М16

6М17

6М19/6М17

6М18

6М19/6М18

Концентрат КУ

1,989

2,436

-18,34%

1,537

+29,41%

1,378

+44,34%

В 2023 году продажи должны составить 5,6 млн т (2,800 тыс. т в среднем за полгода). Таким образом сегодня имеем отставание на 28,96% при снижении продаж в этом квартале по объективным причинам.

Не стоит забывать, что в 2020 году, скорее всего, начнётся разработка запасов шахты "Северная" через шахту "Комсомольская". Я считаю, что в этом году выйдем на 4 млн т, в 2020 - на 5 млн т, что естественным образом отразится на стоимости сляба ЧерМК при учёте вертикальной интеграции. Это очень важно, т. к. цены на сталь, с большой долей вероятности, продолжат спад (я жду дно цикла 4К20/1К21).

Северсталь Российская сталь / Продукция

Консолидированные продажи вообще не изменились. Минус? Я бы не сказал. В Стратегии было заложено увеличение производства стали на 700 тыс. т, но это ближе к 2023 г.

Доля продаж на внутреннем рынке увеличилась до 70%. Это отлично. Я уже говорил о том, что внутренний рынок - премиальный, т. к. исключаются затраты на логистику и пошлины при экспорте. Про укрепление рубля тоже говорил.

Доля продукции с высокой добавленной стоимость выросла на 2 п. п. до 46% благодаря снижению продаж полуфабрикатов и HRC, и ростом продаж труб большого диаметра, оцинкованного листа, листа с полимерным покрытием.

Полуфабрикаты, прокат, изделия конечного передела

Продажи (конс.), тыс. тонн

2К19

2К16

2К19/2К16

2К17

2К19/2К17

2К18

2К19/2К18

Полуфабрикаты

69

142

-51,41%

110

-37,27%

185

-62,70%

Прокат:

2,313

2,143

+7,93%

2,199

+5,18%

2,219

+4,24%

- толстый лист

225

190

+18,42%

184

+22,28%

226

-0,44%

- оцинк. лист

254

163

+55,83%

149

+70,47%

218

+16,51%

- лист с полимерным покр.

141

115

+22,61%

100

+41,00%

105

+34,28%

Изделия конечного передела:

455

504

-9,72%

439

+3,64%

440

+3,41%

- ТБД

106

115

-7,83%

58

+82,76%

86

+23,26%

Продажи (конс.), тыс. тонн

6М19

6М16

6М19/6М16

6М17

6М19/6М17

6М18

6М19/6М18

Полуфабрикаты

190

273

-30,40%

227

-16,30%

441

-56,92%

Прокат:

4,624

3,991

+15,86%

4,205

+9,96%

4,385

+5,45%

- толстый лист

458

353

+29,74%

377

+21,48%

424

+8,02%

- оцинк. лист

491

280

+75,36%

266

+84,59%

416

+18,02%

- лист с полимерным покр.

243

197

+23,35%

184

+32,06%

172

+41,28%

Изделия конечного передела:

855

971

-11,95%

845

+1,18%

882

-3,06%

- ТБД

203

228

-10,96%

126

+61,11%

205

-0,98%

Полуфабрикаты. Продажи сократились более чем вдвое 6М19/6М18. Идеально - вообще бы не иметь таких продаж в портфеле. Будем стремиться.

Изделия конечного передела, ТБД и Толстый лист. Трубы большого диаметра совсем незначительно упали 6М19/6М18, зато более чем в два раза выросли продажи относительно базового 2017 года (от которого рассчитывается эффект Стратегии на EBITDA). Заметьте! Продажи толстого листа растут - передаю привет Загорскому трубному заводу. Данный факт компенсирует падение продаж Изделий конечного передела.

Оцинкованный лист, лист с полимерным покрытием. По этим позициям имеем значительный рост. Суммарные продажи этих категорий составили 0,734 млн тонн за 6М19. Рост продаж к базовому периоду 6М2017 (+63,11%) и к 6М18 (+24,83%). Супер.

Северсталь Российская сталь / Цены

Честно говоря, я ожидал более значительного роста цен 2К19/1К19. Но средние цены продаж, во-первых, учитывают экспорт, а во-вторых, отражают распределение объёмов по месяцам внутри квартала. Остаётся ждать отчёта о финансовых результатах, чтобы выяснить себестоимость сляба.

Прогноз по EBITDA и дивидендам остаётся в силе: $765 лямов и 37 рублей соответственно.

ESG

В первом полугодии 2019 г. не допущено смертельных несчастных случаев с собственным персоналом. Тем не менее, к сожалению, произошло два несчастных случая со смертельным исходом среди подрядчиков.

Итог

В целом, как я и ожидал, результаты отличные. Последовательно, может не так быстро, но зато абсолютно верно день ото дня мы меняемся к лучшему. Это радует. И хотя у меня нет сейчас акций, душой я с вами, инвесторы лучшей металлургической компании в Мире =)

Я пишу. Пишу про бабки. Делаю прогнозы. Кому-то может показаться, что я в чём-то шарю, а если всплывает факт о том, что я работаю в Северстали (на 10 июля 2019 г.), то вообще уже можно говорить об инсайде и прочем провидении.

Я же не устаю повторять, что все мы - взрослые люди. И каждый инвестор своей головой, жопой, кошельком и будущим своих детей отвечает за своё финансовое поведение. Каждый берёт на себя ровно столько Риска, сколько может унести.

Если я сказал, что акция будет стоить 2000, то она может 2000 не стоит никогда. Если я сказал, что дивиденды будут 50 рублей, то их вообще могут не дать. Это нормально. Всё это - мои мысли вслух.

Вчера я читал очередную аналитику от известной российской компании. В конце отчёта была точнейшая юридически грамотная Отмазка от всего на свете, от каждой долбаной буквы - на всякий случай, если вдруг тот, кто читает этот Отчёт, решит вдруг подать на компанию в суд.

Я решил тоже замутить такое же описание у себя в блоге. В этом посте я опишу то, за что я ответственности не несу. И под всеми другими постами буду ставить ссылку сюда. На всякий случай. Данный пост будет так же полезен Всем и Каждому для понимания об ответственности Инвестиционных банков, Брокеров и прочих игроков на рынках ценных бумаг за свои Рекомендации и Прогнозы.

Все посты блога "Акции Северстали (CHMF; SVST)" (далее - Посты) написаны пользователем Каракурт, чьё имя указано в заголовке блога. Пользователь является вымышленным персонажем, а все позиции, изложенные в Посте в отношении какой-либо ценной бумаги или компании, точно отражают лишь личные взгляды Каракурта касательно любой анализируемой компании/ценной бумаги.

Любые суждения или мнения, представленные в Посте, актуальны на момент публикации Поста. Если дата Поста неактуальна, взгляды и содержание могут не отражать текущее мнение Каракурта. Пост был подготовлен независимо от компании ПАО "Северсталь", и любые суждения и мнения, представленные в Посте, отражают исключительно точку зрения Каракурта. Ни один из аналитиков, ни компания, ни ее директора и сотрудники ПАО "Северсталь" не устанавливали подлинность содержания Поста и, соответственно, ни один из аналитиков, ни компания, ни ее директора и сотрудники ПАО "Северсталь" не несут какой-либо ответственности за содержание Постов, в связи с чем информация, представленная в Посте, не может считаться точной, справедливой и полной.

Информация, содержащаяся в Посте, не должна рассматриваться в качестве индивидуальной инвестиционной рекомендации. Ценные бумаги и финансовые инструменты, указанные в Посте, могут не соответствовать инвестиционному профилю читателя Поста. Читатель Поста должен самостоятельно оценить, соответствуют ли упоминаемые финансовые инструменты его инвестиционным целям риск-аппетиту.

Ни один из аналитиков, ни компания, ни ее директора и сотрудники ПАО "Северсталь", ни Каракурт не несут какой-либо ответственности за какие-либо потери, возникшие в результате какого-либо использования Поста или его содержания, либо возникшие в какой-либо связи с Постом. Каракурт мог предпринять действия в соответствии с Постом либо использовать информацию, содержащуюся в Посте, а также результаты аналитической работы, на основании которых составлен Пост, до его публикации. Информация, представленная в Посте, не может служить основанием для принятия инвестиционных решений любым его читателем или иным лицом в отношении ценных бумаг. Пост не является оценкой стоимости бизнеса компании, ее активов либо ценных бумаг.

Никакая часть полученного вознаграждения не была, не является и не будет связана прямо или косвенно с определенной рекомендацией(-ями) или мнением(-ями), представленными в Посте.

Выпуск и распространение Поста и иной информации в отношении ценных бумаг в определенных юрисдикциях может ограничиваться законом. Если прямо не указано обратное, Пост предназначен только для лиц, являющихся допустимыми получателями Поста в той юрисдикции, в которой находится или принадлежит Читатель Поста. Несоблюдение подобных ограничений может представлять собой нарушение законодательства такой юрисдикции о ценных бумагах. Пост не предназначен для доступа к нему с территории Соединенных Штатов Америки (включая зависимые территории и Округ Колумбия), Австралии, Канады и Японии.

Пост служит только информационным целям и не представляет собой фидуциарных отношений или совета, его не следует рассматривать в качестве предложения или предложения оферты, или приглашения или побудительной причины принять участие в инвестиционной деятельности, и на него нельзя рассчитывать как на заверение того, что какая-либо конкретная транзакция может быть осуществима по оговоренной цене. Пост не является рекламой ценных бумаг. Выражаемые в нем мнения могут отличаться или противоречить мнениям, выражаемым ПАО "Северсталь" в результате использования других предположений и критериев. Вся такая информация и мнения подлежат изменению без уведомления, и ни ПАО "Северсталь", ни какое-либо из его дочерних предприятий или филиалов, ни Каракурт не несут никакой ответственности за обновление информации, содержащейся здесь или в любом ином источнике.

Описания любой упоминаемой здесь компании или компаний или их ценных бумаг, или рынков, или событий не претендуют на полноту. Пост и/или информация не должны расцениваться получателями в качестве замены их собственного суждения, поскольку данная информации не имеет отношения к конкретным инвестиционным целям, финансовому положению или определенным потребностям какого-либо конкретного читателя. Применение законов о налогообложении зависит от отдельных обстоятельств инвестора и, соответственно, до принятия инвестиционного решения каждый инвестор должен обратиться к услугам независимых профессиональных консультантов. Содержащиеся здесь информация и мнения были собраны или получены на основании информации, полученной из источников, которые, как полагает Каракурт, не являются надежными и достоверными. Такая информация не была независимо проверена и предоставляется на основании «как есть», и не предоставляется никаких представлений или гарантий, явно выраженных или подразумеваемых, относительно точности, полноты, достоверности или пригодности такой информации и мнений, кроме случаев, когда такая информация имеет отношение к ПАО "Северсталь", его дочерним организациям и филиалам, и имеет прямую действующую ссылку на Источник. Все мнения и все предполагаемые показатели, прогнозы или утверждения, касающиеся ожиданий относительно будущих событий или возможных будущих показателей инвестиций, представляют собой собственную оценку и интерпретацию доступной в настоящее время Каракурту информации.

Прошлые показатели не являются гарантией будущих результатов. Стоимость инвестиций может упасть или вырасти, при этом инвестор может не вернуть себе сумму первоначальных инвестиций. Некоторые инвестиции могут стать неосуществимыми в связи с неликвидностью рынка ценных бумаг или отсутствием вторичного рынка интереса инвестора, и поэтому оценка инвестиций и определение рисков инвестора могут не поддаваться количественной оценке. Инвестиции в неликвидные ценные бумаги подразумевают высокую степень риска и приемлемы только для опытных инвесторов, нечувствительных к таким рискам и не требующих легкого и быстрого преобразования инвестиций в наличные средства. Деноминированные в иностранной валюте ценные бумаги подвержены колебаниям в зависимости от обменных курсов, что может негативно сказаться на стоимости или цене инвестиций, а также получаемых от инвестиций доходов. Иные факторы риска, влияющие на цену, стоимость или доходы от инвестиций, включают, но не обязательно ограничиваются политическими рисками, экономическими рисками, кредитными рисками, а также рыночными рисками. Инвестиции в такие развивающиеся рынки, как Россия, другие страны СНГ, африканские или азиатские страны и ценные бумаги развивающихся рынков имеют высокую степень риска, и инвесторы перед осуществлением инвестиций должны предпринять тщательное предварительное обследование.

Каракурт мог иметь или имел интересы в ценных бумагах компаний, описанных в Посте, или длинные или короткие позиции в каких-либо ценных бумагах, упоминаемых в Посте или иных связанных финансовых инструментах в любое время, и может осуществить покупку и/или продажу, или предложить осуществить покупку и/или продажу любых таких ценных бумаг или иных финансовых инструментов время от времени на открытом рынке или иным образом. Приведенная здесь информация не предназначена для публичного распространения и не может быть воспроизведена, передана или издана, полностью или частично, для какой-либо цели без разрешения Каракурта (в электронном виде). Данная информация не может использоваться для создания каких-либо финансовых инструментов или продуктов, или каких-либо индексов. ПАО "Северсталь" и его филиалы, ни их директора, представители, или сотрудники, ни Каракурт не несут никакой ответственности за какие-либо прямые или косвенные убытки или ущерб в связи с использованием всей содержащейся здесь информации или любой ее части.

Данный перечень ограничений может быть дополнен в любой момент времени без дополнительных уведомлений.

Очередной месяц завершился на мировом рынке стали с неоднозначными результатами. С одной стороны, снижение цен на стальную продукцию, по большей части, приостановилось, а в некоторых регионах даже сменилось некоторым ростом. Но, с другой, это происходило на фоне очередного подорожания железной руды и усиливающихся опасениях по поводу перспектив мировой экономики.

За последнюю неделю обстановка на российском рынке листового проката практически не изменились. Стоимость российской стальной продукции за рубежом тоже пока сохраняет стабильность.

Российский рынок проката строительного назначения ненадолго застыл в ожидании. Наступило 1 июля, после чего строительной отрасли предстоит работать в новых условиях.