Теперь график. Я понимаю, что "мясо". Но как иначе? И ещё: по непонятным мне причинам, Investing.com как-то странно считает изменение в процентах, так что ориентируйтесь на значения в моей таблице, а на графике справа примерные цифры.

Это изумительная картинка. На неё можно смотреть вечно.

Сентябрь стал одним из наиболее неудачных месяцев для металлургических компаний за последние годы. Всего за четыре с небольшим недели стоимость стальной продукции на основных рынках упала на $30-50 за т и опустилась до минимальной отметки за 2,5-3 года. При этом рынок еще не достиг стабилизации, понижение на нем продолжилось и в первую неделю октября. Причина спада - ухудшение общей экономической обстановки в мире.

Мировой рынок сырья замер в ожидании завершения переговоров США и Китая. На мировом рынке снижение цен на заготовку и сортовой прокат в начале октября замедлилось, но все-таки не прекратилось.

Конечно, спад не такой стремительный, как в сентябре, но и котировки уже провалились достаточно далеко. Для турецкой арматуры и горячекатаного проката из СНГ нижняя планка опустилась до менее $400 за т FOB. Это уже уровень осени 2016 г. Да, прежде бывали и более тяжелые времена, но не туда ли мы катимся?!

Вечером пятницы, много позже закрытия торговой сессии на МосБирже прилетели новости с "Того Света" - Китай и США достигли частичных договорённостей в сфере торговли. США решили отложить введение пошлин на китайские товары, намеченное на 15 октября. А Дональд Трамп заявил, что первая часть торговой сделки может быть подписана на саммите АТЭС в Чили, который пройдёт 16-17 ноября. Предсмертное Ралли началось!

Во вторник самый популярный контракт на стальную арматуру на Шанхайской фьючерсной бирже с поставкой в январе 2020 года подешевел на 2,3% до 3 404 юаней (примерно 477,90 доллара США) за тонну. В начале торговой сессии арматура дешевела на 2,4% до самого низкого уровня с 23 сентября.

Горячекатаный стальной рулон подешевел на 1,8% до 3 416 юаней за тонну.

Цены на стальные фьючерсы резко упали, несмотря на планы некоторых китайских сталелитейных заводов повысить цены в ближайшие дни.

Производство необработанной стали в Индии в апреле-сентябре выросло до 54,59 миллиона тонн, что на 1,3% больше, чем в предыдущем году, согласно предварительным данным правительственного комитета.

Аналогичная ситуация наблюдалась в производстве горячекатаной стали, которое за шесть месяцев до сентября достигло 36,59 миллиона тонн, увеличившись на 1,3% с 36,13 миллиона тонн годом ранее.

За аналогичный периоде 2018 года производство необработанной стали увеличилось на 9,3%, а производство горячекатаной стали выросло на 10,2%.

Производство готовой стали за первое полугодие выросло до 51,66 миллиона тонн, увеличившись на 4,9%, а ее потребление выросло до 50,87 миллиона тонн, увеличившись на 5%.

Результаты сентября были в основном отрицательными, так как производство стали в месячном исчислении снизилось на 4,5% до 8,42 миллиона тонн, а производство горячекатаного проката упало на 3% до 5,64 миллиона тонн.

Слабые результаты сентября были вызваны снижением спроса со стороны основных отраслей промышленности, таких как автомобильный сектор и сектор потребительских товаров длительного пользования, на фоне сокращения расходов.

Министерство экономики, торговли и промышленности Японии (METI) в своем квартальном отчете прогнозирует дальнейшее ухудшение обстановки в национальной металлургической отрасли в завершающие три месяца 2019 г.

Видимый спрос на японскую стальную продукцию со стороны национальных и зарубежных покупателей в четвертом квартале составит 22,92 млн. т, что на 2,9% меньше, чем в том же периоде прошлого года. При этом экспорт сократится на 1,4%.

Спад в мировой торговле и неопределенная ситуация в китайской экономике будет оказывать давление на региональный рынок стали. Кроме того, японские компании на внешних рынках сталкиваются со все более жесткой конкуренцией со стороны дешевого индийского и российского проката. В то же время, в самой Японии реализация проектов по повышению сейсмической защиты окажет благоприятное воздействие на спрос.

Производство стали в Японии снижается год к году на протяжении четырех кварталов подряд. Очевидно, и в четвертом квартале 2019 г. будет зафиксирован спад по сравнению с аналогичным периодом годичной давности. Ранее METI оценивала объем выплавки в октябре-декабре в 25,69 млн. т, что всего на 0,1% меньше, чем в 2018 г., но этот прогноз не учитывал выведение из эксплуатации части мощностей на комбинате Kimitsu корпорации Nippon Steel.

Замедление в мировой стальной отрасли и запуск новых коксовых печей в Юго-Восточной Азии и Индии вылилось в снижение объемов потребления кокса китайского происхождения.

Появление кокса из нетрадиционных источников, таких как Австралия и Япония, на мировом спотовом рынке указывает на снижение активности стальной отрасли. Обычно австралийский кокс в основном поставлялся постоянным покупателям в Европе, тогда как японский кокс обычно потребляется внутри страны.

Китай, традиционный экспортер кокса на спотовый рынок, резко снизил объемы экспорта кокса в последние 2-3 года, в основном вследствие сильного внутреннего спроса и неконкурентных цен на китайский материал на экспортном рынке кокса. Китайские внутренние цены на кокс выросли с 2016 г. до рекордных уровней, в том числе вследствие сильных позиций стальной отрасли КНР, а также укрупнения предприятий и закрытия мелких коксовых печей. Более того, китайским потребителям кокса иногда выгоднее ввозить его из-за рубежа, несмотря на 13%-ю ввозную пошлину, хотя кокс не китайского происхождения не совсем устраивает ряд китайских потребителей из-за неподходящих спецификаций.

В январе-августе Китай экспортировал 4,77 млн т кокса, на 26,46% меньше, чем в аналогичном периоде годом ранее, согласно данным китайской таможенной статистики.

В то же самое время такие крупные потребители кокса, как Индия, Малайзия и Вьетнам, получают все больше материала по приемлемым ценам из других источников, таких как Колумбия, Япония и Индонезия, несмотря на импортные пошлины.

За сентябрь 2019 года сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ снизился на 17,2 пункта (-2,86%) до отметки 584,77.

За август этот показатель потерял 18,03 пункта (-2,9%), за июль - 0,62 пункта (-0,1%) .

Итого: 2,86 + 2,9 + 0,1 = 5,86% потерь за весь третий квартал.

Лидером по снижению цен в сентябре (-8,07%) стала арматура (АIII, A500C, 10-12).

В сентябре на 2,14% уменьшились цены на оцинкованный плоский прокат.

Цены на г/к (3 мм) лист снизились на 0,87% в сентябре.

Еще слабее (-0,18% ) изменились цены у х/к плоского проката.

В течение января-августа 2019 г. экспорт чёрных металлов составил 28,057 млн т (январь-август 2018 г. — 30,844 млн т). Снижение объёмов в годовом соотношении — 9%, сообщается в материалах Федеральной таможенной службы.

Экспорт чёрных металлов без учёта чугуна, ферросплавов, отходов и лома составил за 8 месяцев 18,239 млн т, что на 10,4% меньше результата аналогичного периода прошлого года.

Поставки полуфабрикатов из углеродистой стали снизились в годовом соотношении на 8,4% до 9,775 млн т. Экспорт плоского проката из углеродистой стали достиг за январь-август уровня в 4,674 млн т. Сокращение объёмов поставок данной металлургической продукции в годовом соотношении — 14,2%.

В августе 2019 г. из РФ было экспортировано 3,126 млн. т чёрных металлов — на 14,8% меньше, чем в течение предыдущего месяца. Поставки стальных полуфабрикатов составили 1,002 млн т, плоского проката — 0,516 млн т. Снижение показателей к июлю — 15% и 28% соответственно.

В январе-августе 2019 г. импорт чёрных металлов на территорию России составил 5,097 млн т. Рост показателей в годовом соотношении - 0,3%. За август на территорию РФ было ввезено 0,662 млн т чёрных металлов, что на 18,7% меньше объёма июля.

Импорт чёрных металлов без учёта чугуна, ферросплавов, отходов и лома составил за 8 месяцев 2019 г. 4,079 млн т - на 2,3% больше, чем было зафиксировано в январе-августе 2018 г. В августе показатели сократились к предыдущему месяцу на 19,3% до 0,524 млн т, говорится в материалах Федеральной таможенной службы.

Импорт стальных труб вырос за январь-август на 108,6% в годовом соотношении до 0,735 млн т. В течение августа в РФ было ввезено 0,175 млн т данной металлургической продукции - на 127,4% больше, чем за июль.

Установка сухого тушения кокса (УСТК) включает в себя пять подобъектов: камеры тушения кокса, котельную, вспомогательный корпус, пылеочистную и пылеосадительную станции.

Генеральный подрядчик «Трест «Коксохиммонтаж» одновременно продолжает возводить уникальные и особенно сложные объекты, среди них – дымовая труба высотой 120 метров и угольная башня высотой 70 метров. Непосредственно на площадке самой коксовой батареи около 90 специалистов со всей страны выполняют огнеупорную кладку первого блока, которая стартовала в июле 2019 г. При этом более 50% от общего объема огнеупорных материалов уже уложено.

ЧерМК потребляет 5,9 млрд. кВтч электроэнергии в год, из которых 78% вырабатывает самостоятельно. Задача компании в рамках стратегического приоритета «Лидерство по затратам» - к 2025 году увеличить долю собственной генерации в общем объеме потребления до 95 %. Работу новых источников генерации планируется обеспечить за счет утилизации вторичных энергоресурсов – коксового, доменного и конвертерного газов, которые образуются в процессе производства продукции.

NLMK Dansteel, ведущий производитель толстого листа в Дании, открыл собственный сервисный центр, чтобы предоставлять услуги по кислородной резке, профилированию и подготовке кромок стальных листов европейским производителям ветряных электростанций, бойлеров и сосудов высокого давления, строителям мостов и другим клиентам из сферы тяжелой промышленности, строительства и инфраструктуры.

Сервисный центр расположен на территории NLMK Dansteel во Фредериксверке (Дания).

Подписанное соглашение предусматривает вложения НЛМК и SOGEPA в акционерный капитал NBH - по 100 млн евро в период с 2019 по 2021 год. Компании договорились о совместной поддержке NBH в части банковского финансирования путем предоставления гарантий акционеров на паритетной основе.

Вклады акционеров планируется направить на финансирование инвестиционных проектов Стратегии 2022, целью которых является рост производства нишевых продуктов с высокой добавленной стоимостью в европейских дивизионах НЛМК Европа Плоский прокат и НЛМК Европа толстый лист.

Заключенное соглашение также предусматривает право SOGEPA реализовать опцион на продажу Группе НЛМК 24% акций NBH в 2023 году.

NLMK La Louvière (входит в дивизион НЛМК Европа Плоский прокат), один из ведущих производителей плоского проката в Бельгии и компания Группы НЛМК, инвестирует 150 млн евро в проект модернизации стана горячей прокатки, который позволит выпускать более тонкий и высокопрочный прокат.

Инвестиции в модернизацию стана являются частью Стратегии-2022 Группы НЛМК. По итогам модернизации NLMK La Louvière увеличит годовое производство проката с текущих 1,7 млн до 2,2 млн тонн к 2022 году, а также долю на рынке нишевых марок горячекатаного проката в странах ЕС.

В начале октября после проведения капитальных ремонтов на рабочие параметры выведены доменная печь №3 и МНЛЗ-1. В настоящее время остановлена МНЛЗ-3 для модернизации.

Недавно был введен в работу, после трехнедельного ремонта, конвертер №3. В настоящее время для проведения промежуточного ремонта остановлен конвертер №1, в октябре запланировано проведение капитального ремонта второго конвертера. Ремонт продлится 25 суток.

Огромная программа по ремонту и модернизации на АМ Темиртау поддерживает цена на стальную продукцию в РФ, т. к. сокращает предложение.

Большинство из 300 административных должностей в подразделениях по производству автозапчастей и машиностроению Thyssenkrupp будут сокращены. Немецкий сталелитейный концерн хочет таким образом сократить часть из 2 миллиардов евро ежегодных расходов на управление.

Совсем недавно компания объявила о планах по сокращению 6000 рабочих мест по всей группе.

US Steel объявила в среду об удовлетворении просьбы ее финансового директора Кевина Бредли об отставке. Решение вступит в силу 4 ноября. Кевин П. Брэдли присоединился к U. S. Steel в июле 2017 года в качестве исполнительного вице-президента и финансового директора.

С 2018 года акции US Steel подешевели на 60 процентов. В настоящее время компания прогнозирует дополнительный убыток в 0,35 доллара на акцию.

В сентябре US Steel удвоила планы массовых увольнений, о которых впервые было объявлено в июле, по сокращению своей европейской рабочей силы до 2500 человек к концу 2021 года. На сегодняшний день численность персонала в ее европейской штаб-квартире уже сократилась на 1800 сотрудников.

Ожидается, что скорректированный чистый убыток в третьем квартале 2019 года составит от 45 до 35 миллионов долларов США или 26 центов и 20 центов акцию. Ранее ожидалось, что акционеры получат до 35 центов убытка на каждую акции.

Скорректированный показатель EBITDA, вероятно, составит от 134 до 144 миллионов долларов.

US Steel ожидает, что общий объем продаж в третьем квартале 2019 года составит от 3,040 до 3,075 млрд долларов. Предполагается, что предварительный операционный денежный поток составит от 21 до 31 миллиона долларов США. Кроме того, капитальные затраты в течение квартала, вероятно, составят от 350 до 360 миллионов долларов США.

Компания US Steel отметила, что надежные поставки, превосходство по сегменту плоского проката и увеличение непредвиденных расходов в результате банкротства поставщика помогли компании достичь лучших результатов, чем ожидалось.

На этой новости капитализация компании в пятницу выросла на +11,83%.

Как сообщает American Iron and Steel Institute (AISI), американское производство стали за неделю, окончанием на 5 октября 2019 г., составило 1,804,000 тонн, а производственные мощности использовались на 78%. Производство стали в США за соответствующую неделю прошлого года составляло 1,877,000 тонн, а коэффициент использования производственных мощностей равнялся 80.1%.

Таким образом, текущие производственные показатели продемонстрировали снижение на 3.9% к прошлому году и снижение на 1.2% к предыдущей неделе (1,825,000 тонн, 78.4%).

Корпорация ArcelorMittal уменьшит уровень загрузки мощностей своего металлургического предприятия Aviles в Испании до около 50% до конца текущего года из-за падения цен, снижения уровня рентабельности предприятия и отсутствия надежды на улучшение рыночной обстановки.

Предприятие располагает мощностями по выпуску 3,8 млн. т стальной продукции в год, включая горяче- и холоднокатаные рулоны, оцинкованную сталь и прокат с полимерным покрытием. К настоящему времени на нем приостановлена работа линий холодной прокатки и цинкования. Остановка еще нескольких агрегатов намечена на начало ноября.

Кроме того, ArcelorMittal сократила выпуск толстолистовой стали на другом своем испанском металлургическом заводе Gijon.

Из-за вялого спроса на рынке стали австрийская компания Voestalpine решила временно закрыть свой завод Rotec в Криглахе (Австрия) и прекратила продажи на одну неделю с 7 октября.

На заводе в Криглахе производилось до 35 000 тонн прецизионных стальных труб и фитингов в год, большая часть которых использовалась в автомобильной промышленности.

Помимо приостановки продаж, один из производственных отделов завода прекратил работу с конца сентября, и около трети сотрудников были вынуждены уйти в отпуск.

Хотя компания планировала полностью возобновить свою деятельность 14 октября, она решила принять дальнейшие меры, чтобы справиться с текущими слабыми рыночными условиями.

Tata Steel сообщила об увеличении производства в Индии во втором квартале текущего финансового года на фоне увеличения производства на Tata Steel Bhushan.

Производство на Tata Steel выросло на 4,7% в годовом исчислении и составило 4,50 млн. тонн. Продажи снизились на 4,16% до 4,14 млн. тонн по сравнению с прошлым годом.

В Европе как производство, так и продажи были слабыми по сравнению с прошлым годом. По сравнению с прошлым кварталом производство на Tata Steel Europe сократилось на 7% и составило 2,46 млн. тонн из-за более слабых рыночных условий, запланированных летних остановок и незапланированных отключений.

На разработку двух блоков Симанду претендует Fortescue и SMB-Winning.

Месторождения Симанду является одним из крупнейших в мире и содержит миллиарды тонн высококачественной железной руды, которая становится все более востребованной, поскольку сталелитейные заводы пытаются снизить выбросы углерода.

Симанду погрязло в затяжных судебных спорах, а высокая стоимость инфраструктуры для транспортировки руды из отдаленного юго-восточного уголка Гвинеи также ослабила энтузиазм потенциальных разработчиков.

Правительство настаивает на том, что руда из Симанду должна экспортироваться через Гвинею, что требует от разработчика строительства железной дороги протяженностью 650 км до побережья Гвинеи, а также глубоководного порта, в результате чего общая стоимость разработки месторождения оценивается примерно в 23 миллиарда долларов США.

Vale сообщила, что рассчитывает к 2021 г. полностью восстановить добычу железной руды в штате Минас-Жерайс.

В настоящее время у компании простаивает около 60 млн. т мощностей в годовом эквиваленте. На этих предприятиях происходят мероприятия, направленные на предотвращение аналогичных прорывов хвостохранилищ. В текущем году Vale рассчитывает произвести 307-332 млн. т ЖРС против 384,6 млн. т в 2018 г.

Как заявляет Vale, примерно половина простаивающих мощностей на комплексах Minas Itabirito и Mariana будет возвращена в строй в 2020 г. Добыча сырья на рудниках в системе Vargem Grande возобновится в 2021 г.

Vale также отмечает, что планирует расширить производство окатышей, так как этот материал пользуется все более широким спросом в Китае по экологическим мотивам. По расчетам компании, дополнительный спрос на эту продукцию в Китае составит около 50 млн. т за несколько ближайших лет.

Итоги

С одной стороны, если США и Китай подтвердят достижение хоть какого-то положительного результата переговоров, то мировой рынок стали может начать стабилизацию. На рынке РФ заводские цены на арматуру в октябре могут опуститься на уровень себестоимости для большинства фабрик. Отступать ещё дальше металлурги не в состоянии. Дно где-то здесь.

С другой стороны, в начале октября рейтинговое агентство Moody’s Investors Service опубликовало отчет, в котором предсказало продолжение спада на европейском рынке стали в 2020 г. Как отмечают аналитики агентства, спрос на прокат в Европе снижается, прежде всего, в автомобилестроении. Вследствие этого видимое потребление стальной продукции в ЕС в ближайшие 12-18 месяцев уменьшится ещё примерно на 2%.

Продажи легковых автомобилей в ЕС, как ожидается, сократятся на 2% в 2019 г. и на 3% в 2020 г. А если США введут защитные пошлины на европейские автомобили и автокомпоненты, потери будут еще выше. Наибольший ущерб это наносит ведущим европейским металлургическим компаниям ArcelorMittal, Thyssenkrupp и Tata Steel Europe, в сортаменте которых важное место занимает автолист.

В ВТО прогнозируют, что в текущем году оборот мировой торговли прибавит только 1,2%, что станет наихудшим показателем за последние десять лет. Но вполне вероятно, что роста не будет вообще.

Как я и говорил раньше, жду дно металлургического цикла в период 4К20/1К21. И похоже, что к этому всё и идёт. Единственное послабление для российских игроков может дать реализация национальных проектов. Ряд прямых и косвенных макроэкономических показателей свидетельствуют о формировании товарных запасов потребителей металлов, прежде всего - строителей.

Активное накопление запасов металлической продукции может происходить под реализацию будущих инвестиционных проектов. Официальные ведомства в последнее время настойчиво утверждают, что во втором полугодии динамика макроэкономических показателей заметно улучшится, и связано это будет именно с реализацией нацпроектов.

Но если всё пойдёт не так, как планировали или, иными словами, так, как всегда, то...

Сегодня узнал, что отчёт о финансовых результатах будет только 18 октября. Время есть. И я принял волевое решение и разбил пост об операционной деятельности на несколько подпостов. Потому что хочется рассказать чуть больше и глубже, а катать простыню сейчас времени нет.

Сталь

25 июля Северсталь сообщила о закрытии сделки по продаже сортового завода в Балакове. Проектная прокатная мощность завода - 1 млн тонн в год. Планы на этот год были 866 тыс. тонн (годовой отчёт 2018, страница 17). Итого имеем от 72,5 тыс. до 83,4 тыс. тонн в месяц. Это потери, потому что вместе с заводом ушло и производство.

Компания сообщила, что производство стали сократилось на 30 тыс. т по сравнению со 2К19, в сравнении с 1К19 - сократилась на 10 тыс. т. Если сравнивать 9М19 и 9М18, то производство стали даже выросло на 30 тыс. т.

С чем это связано?

Ещё в 4К18 Северсталь заключила контракт со Stopinc Aktiengesellschaft (Швейцария) на поставку оборудования стоимостью 1,8 млн евро для реализации проекта по переходу на комбинированную продувку стали на конвертерах №№1-3. Работы на третьем конвертере начали ещё в ноябре 2018.

Технология комбинированной продувки позволяет минимизировать потери металла, которые уходят в шлак, а следовательно увеличить выход годного.

Здесь ещё ооочень важное значение имеет ввод в эксплуатацию летом 2017 года агрегата комплексной обработки стали - установки "печь-ковш №2". Стоимость проекта составила 3 млрд рублей. Реализация проекта позволила Северстали увеличить производство конвертерной стали примерно на 400 тыс. т в год.

В январе этого года завершились работы по ремонту установок непрерывной разливки стали №№1, 3 и 5, установки "печь-ковш №1" и вращающейся печи №2. Так же был выполнен капитальный ремонт конвертера №2 - он переведён на технологию комбинированной продувки.

В конце 1К19 в марте Компания отчиталась, что оснастила технологией комбинированной продувки конвертер №1. Таким образом модернизация всех конвертеров была завершена.

Модернизация конвертеров позволила сократить время плавки на 0,5-1,5 минуты, что даёт экономический эффект в 11 млн рублей в месяц с каждого конвертера.

В июне была завершена линейка капитальных ремонтов технологического оборудования в цехах электростали: слябовой установки непрерывного разлива стали №1, установок вакуумирования стали объёмом 130 тонн (УВС-130) и "печь-ковш №2", шахтной печи №2.

В августе Компания сообщила о начале разработки базового инжиниринга по модернизации измерительных зондов на конвертерах. Поставщик основного технологического оборудования для измерительных зондов - голландская компания Danieli Corus. Ввод новых измерительных зондов в технологический процесс запланирован на 2020 год. Благодаря данной инициативе будет увеличен суточный объём плавок с 82 до 86 (на 4,88%). Длительность цикла плавки будет сокращёна на 30 секунд.

Благодаря новому дизайну футеровки конвертеров будет увеличена стойкость агрегатов с 5,5 до 6 тыс. плавок. Пилотный проект огнеупорной кладки планируется реализовать на конвертере №1 в октябре 2019 г. Это позволит увеличить объём производства на 45 тыс. т в год.

Пока не совсем понятно, когда будет модернизирована шахтная печь №1 электросталеплавильного цеха. Будем надеяться, что в 2020 году, т. к. суммарный эффект от реализации мероприятий по модернизации измерительных зондов на конвертерах и модернизации ШП№1 дадут прирост в производство стали 700 тыс. т в год.

Итогом мы будем иметь производительность по стали на уровне 2018 года (прошлого года) 11,8-12 млн тонн, но без низкомаржинального сорта Балаково (маржа по EBITDA у Балаково была в четыре раза меньше, чем у СРС в общем).

В ближайшей перспективе можно ожидать падения производства стали в пределах 5%.

Чугун

В 2019 году Северсталь планировала направить на развитие дивизиона "Северсталь Российская сталь" около 56,6 млрд рублей. 42,7 млрд - на проекты развития. Крупнейшие из них: строительство новой доменной печи №3 "Череповчанка" и коксовой батареи №11 с технологией трамбования угольной шихты.

В конце 2К19 в июне Северсталь завершила комплекс капитальных ремонтов на крупнейших доменных печах ЧерМК №№4 и 5 ("Вологжанка" и "Северянка"). Операции позволят продлить рабочую кампанию ДП№5 до 2022 года. Были отремонтированы агломашины №№4, 9, 10 и 11.

За счёт повышения эффективности ремонтных кампаний, а так же улучшения качества сырья, объём производства чугуна вырос на 3% 9М19/9М18. По сырью напишу отдельный пост.

Что я предполагаю (не на ближайшее будущее). Так как самая большая наша доменная печь "Северянка" прошла в этом году капремонт и спокойно простоит до 2022 года, то так оно и будет, наверное. Но! В октябре 2020 введут в эксплуатацию доменную печь №3 производительностью 2,9 млн тонн чугуна в год. И, скорее всего, в 2021 или уж точно в 2022 придётся останавливать Северянку, а это минус 4 млн тонн в год.

Ранее, ещё в 2016-2017 обсуждался ремонт ДП№5 стоимостью 30 млрд рублей и сроком 250 дней. Это почти 3 квартала. Или 3 млн тонн. И чудесным образом это ровно столько, сколько даст ДП№3 за год. И мне кажется, что либо закроют ДП№№1, 2 сразу после ввода ДП№3, либо оставят их для создания резерва чугуна на время ремонта ДП№5.

После модернизации ДП№5 сможет давать почти на 20% больше чугуна.

Все эти манёвры не однозначны и ждут нас не в 2020 году. Но надо их держать в голове.

Самые популярные контракты всегда - на 3 месяца вперёд, т. е. сейчас это на январь, обозначаются 2001 (20 - год, 01 - месяц). То есть, например, контракт на март 2023 года будет иметь наименование: 2303.

У китайцев есть такая изюминка: у них медвежья зона зелёная, а бычья - красная. Смотрите не перепутайте! =)

Напомню, что Северсталь максимально раскрыла NWC по сорту с Балаково в июле по пиковым ценам.

Так же напомню, что за апрель индекс вырос на 8,77 пункта (+2,71%), за май - на 4,51 пункта (+0,74%), за июнь этот показатель поднялся на 6,02 пункта (+1%).

Как я писал раньше - по итогу 3К19 жду средние цены на уровне 2К19.

Ждём отчёт по показателям производства к концу этой недели.

Это успех? В определённой степени, да. Я сумел достичь такой планки всего за полгода. Многим нравится то, что я делаю. Иначе не было бы у меня тысячи читателей Стального дайджеста и мне бы не жертвовали деньги.

Но стоит ли останавливаться на достигнутом? Конечно и определённо - нет. Ни в коем случае.

Если вы могли заметить, я уже начал немного менять Стальной дайджест: теперь разделы графически обособлены, а в заголовке будет оформленное наименование с номером поста.

И вот сейчас я хочу обратиться к вам, к тем, кто читает то, что я пишу. Что вам не нравится? Что вам нравится? Что в вашем браузере отображается плохо? Что бы вы хотели видеть в Дайджесте, чего сейчас нет? Возможно, больше графиков. Может, будем следить за S&P, золотом, баксом, юанем, индексом МосБиржы? Возможно, меньше новостей и только самое-самое важное. Возможно, больше прогнозов. Или, чтобы я больше писал о своих покупках/продажах, публиковал свой портфель в графическом виде, а может делать упор на прогнозы дивов или капитализации компаний?

Давайте вместе сделаем Стальной дайджест и весь Блог более качественным и ценным.

Как вариант, я хочу начать писать параллельно о фундаментальном и техническом анализе на примере компаний чёрной металлургии для повышения финансовой грамотности граждан РФ, и пользователей МФД в частности.

Спрос рождает предложение и никак иначе, и у меня есть уникальная возможность установить контакт с аудиторией и спросить напрямую - в каком направлении двигаться.

Моя идея, возникшая у меня примерно месяц назад, пока не получила развития. Я хотел запустить ежеквартальное интервью IR&PR Северстали в рамках моего блога. Но пока процесс затормозился, если всё выгорит - будет супер: вы будете задавать вопросы в комментариях, и на них будут отвечать. Ждём-с...

Ещё одна идея - делать параллельно Стальной дайджест в формате pdf, чтобы каждый мог скачать его и прочитать на любом носителе без изменения отображения.

Помогите мне. Помогите мне сделать контент более интересным для вас. От этого выиграют все: вы, я, мфд, страна - как бы пафосно это не звучало.

Цены на железную руду на мировом рынке совершили в июне еще один скачок и превысили отметку $115 за т CFR Китай. Это максимальный уровень с апреля 2014 г.

Стоимость стальной продукции постепенно опускается как на Ближнем Востоке, так и в Восточной Азии. При этом спад происходит несмотря на рекордный за последние годы взлет спотовых котировок на железную руду.

Некоторые участники рынка продолжают надеяться на улучшение, если на встрече G20 в Японии будет достигнуто соглашение между США и Китаем. Но, скорее всего, мировая экономика будет все глубже уходить в рецессию.

Падение цен на сталь более чем на 20% при росте цен на железную руду на 55-65% безжалостно режет маржу металлургов, не имеющих в своей структуре горных подразделений. Сокращение рентабельности, в свою очередь, заставляет предприятия сокращать производство в надежде на восстановление цен на стальную продукцию в 3-4 квартале этого года. Ситуацию омрачает общее напряжение в мировой экономике.

Китайские металлурги во второй раз подряд завершили месяц с рекордными результатами. По данным Национального бюро статистики КНР, в мае 2019 г. в стране было выплавлено 89,09 млн. т стали, что стало новым абсолютным максимумом для отрасли.

Этот показатель на 9,8% превысил объем производства стали в мае 2018 г. Среднесуточная выплавка достигла 2,87 млн. т, что на 1,4% перекрыло прежний рекорд, поставленный в апреле.

Всего за первые пять месяцев текущего года китайские металлурги получили 404,88 млн. т стали, превысив уровень аналогичного периода годичной давности на 10,2%.

Повышение цен на железную руду снизило маржу при выпуске арматуры примерно до $50 за т, но большинство китайских предприятий остаются рентабельными и не снижают объемы производства. По данным компании Mysteel, средний уровень загрузки мощностей в национальной металлургической отрасли по состоянию на 14 июня достигал 71,1%.

Власти крупнейшего металлургического центра Китая - города Таншань пригласили на совещание руководителей 48 региональных компаний с высоким уровнем выбросов и приказали им сократить объемы производства, чтобы уменьшить загрязнение воздуха.

Встреча состоялась после того, как министерство охраны окружающей среды Китая на прошлой неделе вызвало мэров шести северных китайских городов, в том числе Баодин и Лангфанг в провинции Хэбэй, где находится Таншань, которые не смогли достичь целей по сокращению зимнего смога, на встречу в Пекине.

До конца июня Таншань продлил ограничения на производство в тяжелой промышленности, в частности сталелитейным заводам было приказано сократить объемы агломерации до 50 процентов.

«Компании, которые были вызваны на собрание, поклялись строго соблюдать производственные ограничения, установленные правительством города... и максимально сократить объемы производства, чтобы радикально сократить выбросы загрязняющих веществ», - говорится в заявлении правительства Таншаня.

Обостряющийся конфликт между США и Китаем начинает негативно влиять на уровень спроса на стальную продукцию со стороны машиностроения и других отраслей, отмечают руководители крупных металлургических компаний.

С таким заявлением, в частности, выступил Йошихиса Китано, председатель Japan Iron and Steel Federation. По его словам, торговая война приведет к дальнейшему снижению глобального спроса на стальную продукцию.

«Все сложно, спроса нет, и это тенденция не одного какого-то региона, а всего мирового рынка», - отметил генеральный директор компании Emirates Steel Саид аль-Ремейти. Причем особенно неприятно, что этот процесс сопровождается ростом цен на сырье.

По данным Турецкой ассоциации производителей стали (TCUD), за первые пять месяцев 2019 г. в стране было произведено немногим более 14 млн. т стали. Это на 10% уступает показателю аналогичного периода годичной давности.

Основной причиной этого спада стал кризис в турецкой экономике, который больше всего затронул строительную отрасль. Поэтому выплавка стали в электродуговых печах, где получают преимущественно сортовой прокат, сократилась на 13,3% по сравнению с январем-маем 2018 г. до 9,6 млн. т, а производство заготовки — на 17,8% до 8,8 млн. т.

Американская компания World Steel Dynamics (WSD) обнародовала свой рейтинг глобальной конкурентоспособности международных металлургических компаний, который она составляет с 1999 г. В его первую десятку вошли три российских представителя: «Северсталь» (4-е место), НЛМК (6-е место) и «Евраз (9-е место).

В своем рейтинге WSD ранжирует 34 ведущие металлургические компании мира по 23 показателям, включающим такие как доля продукции высокого передела в сортаменте, уровень себестоимости, технологические инновации, человеческий капитал, экологическая безопасность и др.

В 2019 г. рейтинг в 10-й раз подряд возглавила корейская корпорация Posco, пятый по величине производитель стали в мире. Она получила 8,35 баллов из 10 возможных.

Второе место в этом рейтинге заняла американская корпорация Nucor, на третьем месте — австрийская Voestalpine. Также в первую десятку вошли японская Nippon Steel, индийская JSW Steel, транснациональная ArcelorMittal и Hyundai Steel из Южной Кореи, замкнувшая Top-10.

Объемы мая в сравнении с апрелем выше на 7,1%, маем прошлого года - 9,6%.

Производство готового проката за пять месяцев 2019 г. составило 25,6 млн. т, что соответствует результатам аналогичного периода 2018 г. В мае по сравнению с предыдущим месяцем объёмы выросли на 8,5%, в годовом сопоставлении - на 0,9%, сообщается в материалах Федеральной службы государственной статистики.

За январь-май 2019 г. российские металлурги произвели 21,3 млн. т чугуна (зеркального и передельного в чушках, болванках или в прочих первичных формах) - на 1,5% меньше в годовом соотношении. В мае показатели улучшились по сравнению с апрелем на 3,7%, но снизились относительно мая прошлого года на 1,3%.

В течение января-апреля 2019 г. экспорт чёрных металлов (72 группа) из РФ составил 14,319 млн т. Снижение объёмов в годовом соотношении - 6,1%, говорится в материалах Федеральной таможенной службы.

Экспорт чёрных металлов без учёта чугуна, ферросплавов, отходов и лома (без ТН ВЭД ЕАЭС 7201-7204) составил за 4 месяца года 9,572 млн т или 93,9% от результата аналогичного периода прошлого года.

Поставки полуфабрикатов из углеродистой стали (ТН ВЭД ЕАЭС 7207) составили 5,294 млн т. Относительно показателей января-апреля прошлого года экспорт данной товарной группы снизился на 2,5%.

Экспорт плоского проката из углеродистой стали (ТН ВЭД ЕАЭС 7208-7212) достиг в январе-апреле уровня в 2,356 млн т. Снижение объёмов поставок данной металлургической продукции в годовом соотношении - 13%.

В апреле 2018 г. из РФ было экспортировано 3,326 млн т чёрных металлов - на 15% меньше, чем в предыдущем месяце. Поставки стальных полуфабрикатов составили 1,227 млн т, что на 13,2% меньше, чем было зафиксировано в марте. Экспорт плоского проката вырос к марту на 16,9% до 0,619 млн т.

Единственный игрок на рынке ТБД, существенно нарастивший выпуск,— это ЗТЗ, который увеличил производство в три раза, до 491 тыс. тонн. В ближайшие годы компания планирует поставки для проектов «Газпрома»: «Сила Сибири», «Сила Сибири-2» (его реализация не подтверждена), «Южный поток». Также завод намерен нарастить экспорт ТБД с 307 тонн до 30 тыс. тонн в этом году, говорится в сообщении АКРА о присвоении ЗТЗ кредитного рейтинга. Параллельно ЗТЗ проходит аттестацию для поставок «Транснефти», на которую приходится 14% потребления ТБД в РФ. Конкуренты объясняют показатели ЗТЗ его демпинговой стратегией.

Представители компаний подвели итоги работы за 2018 г/ и 5 месяцев текущего года, обсудили выполнение решений предыдущего координационного совета, а также договорились о направлениях развития сотрудничества. В частности, они рассмотрели вопросы качества продукции и наметили пути совершенствования качественных характеристик металла. Также участники обсудили организацию системы транспортной логистики и зафиксировали дальнейшие шаги для повышения эффективности доставки проката.

В декабре 2018 г. Северсталь и Загорский трубный завод подписали соглашение о поставке металлопроката в объеме 300 тыс. т для производства труб большого диаметра.

По условиям соглашения, «Северсталь» в 2019 году и перспективе будет производить и поставлять в адрес Загорского трубного завода толстолистовой горячекатаный металлопрокат, который прокатает стан 5000 производства трубного проката «Северстали», расположенный на колпинской производственной площадке компании.

Магнитогорский металлургический комбинат (ММК), один из крупнейших производителей стали в России, имеющий рейтинги Baa2 (Moody’s) / BBB (Fitch) / BBB- (S&P), успешно разместил пятилетние евробонды на сумму 500 млн долларов со ставкой купона 4,375% годовых и выплатами два раза в год. Компания вышла на международный рынок заемного капитала впервые за 15 лет. Привлеченные средства пойдут на общие корпоративные цели.

Предложение по подписке превысило намеченную к размещению сумму более чем в 4,5 раза. На пике книга заявок превышала в общей сложности 2,2 млрд долларов. В окончательной книге заявок представлен широкий спектр международных инвесторов: 31%, 29% и 17% от всего объема размещения приходится на инвесторов из США, Европы и Великобритании соответственно; оставшаяся доля распределена между инвесторами из других регионов мира.

Предыдущий рекордный показатель – 172 тыс. т отгрузки сортового проката – был достигнут на ММК по итогам июля 2015 г. В настоящее время сортопрокатные мощности предприятия работают с полной загрузкой.

ЕВРАЗ отмечает, что Роман Абрамович косвенно владеет акциями горнодобывающей компании через Greenleas International Holdings, Александр Абрамов — через Abiglaze Limited, Александр Фролов — через Crosland Global Limited, а Евгений Швидлер — Toshi Holdings.

Металлурги отмечают, что повышенная тарифная нагрузка приведет к увеличению себестоимости готовой металлопродукции, что в свою очередь спровоцирует незапланированный рост стоимости государственных строительных объектов, в том числе нефтегазовых. В итоге рост затрат предприятий отрасли увеличит расходы бюджета России.

В конце мая РЖД предложили Федеральной антимонопольной службе повысить тарифы на перевозку железной руды и кокса минимум на 25%.

Американская корпорация U.S. Steel приостановит работу двух доменных печей в США и одной на своем металлургическом комбинате в Словакии из-за неблагоприятной рыночной ситуации.

Как сообщает U.S. Steel, с июля выплавка чугуна на американских комбинатах корпорации сократится на 200-225 тыс. т в месяц. Остановка доменной печи на комбинате U.S. Steel Kosice (USSK) в Словакии даст возможность уменьшить выплавку чугуна на 125 тыс. т в месяц.

Руководство U.S. Steel отмечает, что доменные печи будут снова введены в строй, как только улучшатся рыночные условия.

Эти требования относятся к 12 доменным печам на трех меткомбинатах совокупной мощностью 53 млн. т в год, т. е. затрагивает все доменное производство в стране. При этом проблема повышенного загрязнения окружающей среды в Корее действительно очень актуальна. В марте текущего года ей был присвоен статус национального бедствия.

Министерство окружающей среды Кореи потребовало от властей провинций отозвать постановления о закрытии доменных печей, обещая найти решение этой проблемы в течение двух-трех месяцев. При этом если окажется, что достичь этой цели будет слишком трудно, экологические нормативы могут быть пересмотрены, чтобы не препятствовать работе металлургической промышленности.

Компания заявила, что «снижение цен должно привести к корректировке ее прейскурантных цен таким образом, чтобы они соответствовали фактическим рыночным ценам».

На прошлой неделе средние цены на г/к рулон оценивались в $565 за тонну, продолжая снижаться с 9 апреля девять недель подряд. Цены на г/к рулон упали на $139,25 за тонну за этот период и упали на $175 за тонну с начала 2019 г.

Этим летом два завода DRI в Nucor будут остановлены: завод в Тринидаде встанет на 25 дней, начиная с июня, а завод в Луизиане - на 60 дней, начиная с конца августа.

Бразильская корпорация Vale сообщила о готовности расширить добычу железной руды на комбинате Brucutu в штате Минас-Жерайс до проектных 30 млн. т в годовом эквиваленте вследствие получения благоприятного для нее вердикта Верховного суда, разрешившего использование «мокрой» технологии обогащения концентрата.

Также Vale заявила о намерении нарастить добычу железной руды в регионе Carajas Serra Sul в штате Пара, где находится ее крупнейший рудник S11D, до 150 млн. т в год. Это в два раза больше, чем планируется получить в текущем году. Для этого компания построит новый порт и железнодорожную ветку длиной 400 км.

Российские металлургические компании нацелены на продолжение роста цен и уже анонсировали подорожание штрипса в июле. Однако этот рост наталкивается на слабость внутреннего рынка, где сохраняется относительно низкий спрос на листовой прокат и сварные трубы, и неблагоприятные тенденции за рубежом. Попытка повышения экспортных котировок в начале июня не удалась.

Объясню, что тут понаписано. База - это базовое значение, взятое с операционных результатов компаний в 2018 году. НЛМК 2022 - планы компании по выплавке чугуна с учётом реконструкции доменной печи №6 во 2 и 4 кварталах 2019 года. Северсталь 2023 - планы компании по выплавке чугуна с учётом строительства новой доменной печи №3 в 2019-2020 годах. Северсталь 2023* - вариант развития событий, при котором после ввода ДП №3 одновременно из эксплуатации выведут ДП №1 и №2.

Строим диаграммы.

С Северсталью всё просто. Мы просто плавим чугун, а потом производительность в 2021 году увеличивается на 32,24% (8,2%). По какому конкретно пути мы пойдём - решать будет менеджмент исходя из конъюнктуры.

С НЛМК всё интереснее. Вроде бы всё хорошо. В 2019 году выплавка чугуна упадёт на 9,1%. Потом она вырастет в 2020 году и превысит уровень 2018 года - на графике это видно. А в 2021 выплавка ещё вырастет - на 8,3% от базового значения.

Но! Вот тут-то и кроется весь секрет. Сведём данные по НЛМК в другую таблицу, где отразим базу и новую стратегию нарастающим итогом.

Производство чугуна на НЛМК Липецк, млн т:

2019

2020

2021

2022

2023

НЛМК база

13,2

26,4

39,6

52,8

66

НЛМК 2022

12

25,5

39,8

54,1

68,4

И построим диаграмму.

А вот так уже становится неудобно. Сравните две диаграммы: с выплавкой по годам и с нарастающим итогом. В первом случае складывается впечатление, что "да выплавка упадёт во 2К19 и 3К19, но уже в 2020 всё будет супер". Но по факту - это не так. По факту в 2020 "НЛМК 2022" выплавит меньше, чем она сама бы выплавила, будучи "НЛМК база". Более того! Только по итогу 2021 года "НЛМК 2022" догонит сама себя. И перегонит. На 0,5%. И лишь по итогу 2022 года будет эффект.

Вот это стратегия!

А главное - компания же абсолютно ничего не скрывает от инвесторов. Есть Презентация, есть столбчатая диаграмма. Она не информативная и не отражает правды, но это уже не важно же, правда?

Рядом компания указала, что частично потеря доходов от выбытия мощностей будет компенсирована за счёт продажи железорудного сырья. Это правда. Только вот реконструкция ДП №6 бесплатная? Продажи ЖРК лишь частично компенсируют КАПЕКС. О каких-то доходах говорить не приходится.

Это тоже самое, что писать - мы полностью обеспечиваем себя коксом. Да, это правда. Но почему вы не говорите, что кокс вы делаете не из своего угля? И хотя НЛМК Липецк супер охрененная компания, но вот после таких вот непонятных представлений информации хочется спросить - зачем?

Давайте разбираться со сталью.

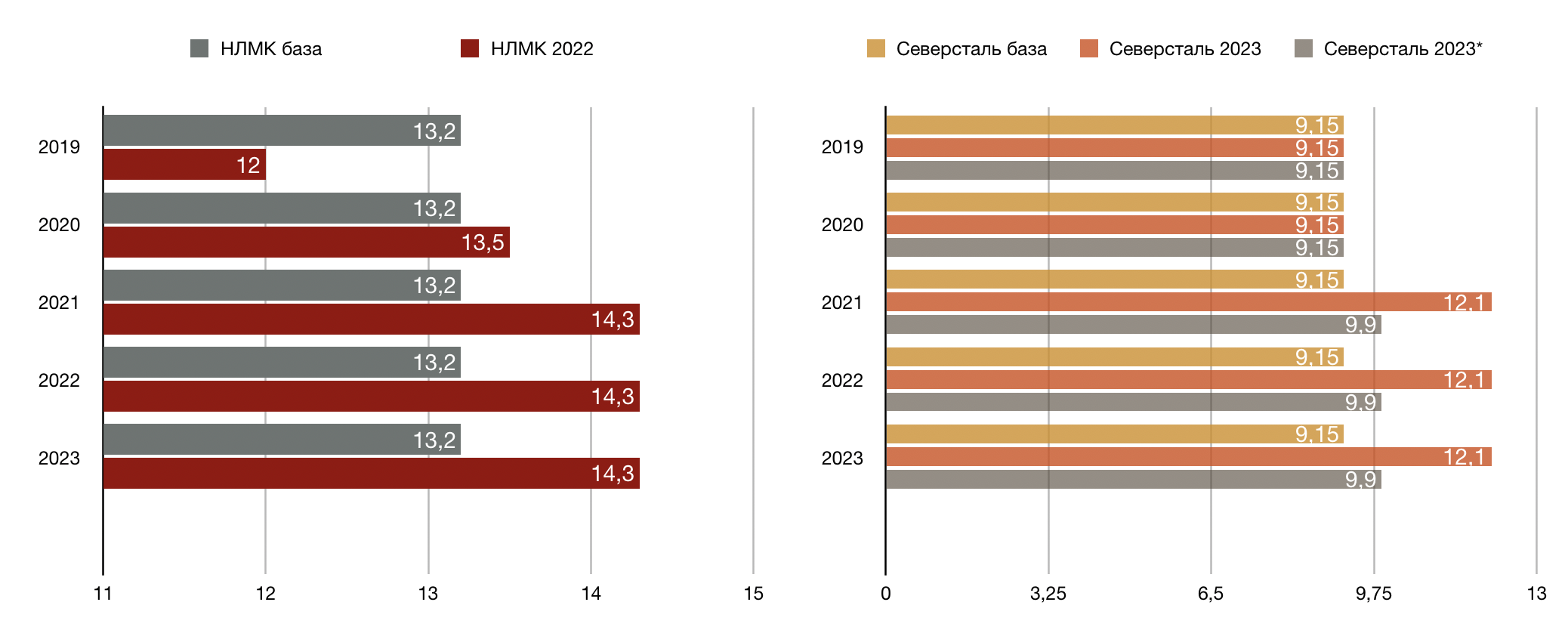

Производство стали, млн т:

2019

2020

2021

2022

2023

НЛМК база

13,3

13,3

13,3

13,3

13,3

НЛМК 2022

12,0

12,4

14,2

14,2

14,2

Северсталь база

12,04

12,04

12,04

12,04

12,04

Северсталь 2023

12,04

12,04

12,7

12,7

12,7

Северсталь 2023*

11,60

11,20

11,9

11,9

11,9

Тут, в принципе всё понятно. Объясню только про "Северсталь 2023*". Это цифры с учётом продажи завода в Балаково. Предполагалось, что в 2019 году в Балаково произведут 870 тыс. т стали. Так как по результатам второго квартала, скорее всего, сделка будет закрыта, то я просто поделил плановые цифры на 2 и вычел из базы. в 2020 я уже вычел 870 тыс. полностью.

В Презентации новой стратегии СС нет промежуточных данных 2019-2022. Но я предполагаю, что производство стали увеличится после ввода ДП №3 в эксплуатацию.

Некоторые могут сказать, что мол я необъективно оцениваю и придираюсь к НЛМК, а на СС с послаблением. Нет. У СС упадёт выплавка, да. Но она произойдёт по причине продажи. Т. е. мы получим многократную прибыль завода сразу за один раз. А НЛМК остановит производство, но денег не получит, а ещё и вложит кучу.

Строим диаграмму.

Ну, разберётесь. Давайте замутим таблицу с нарастающим итогом.

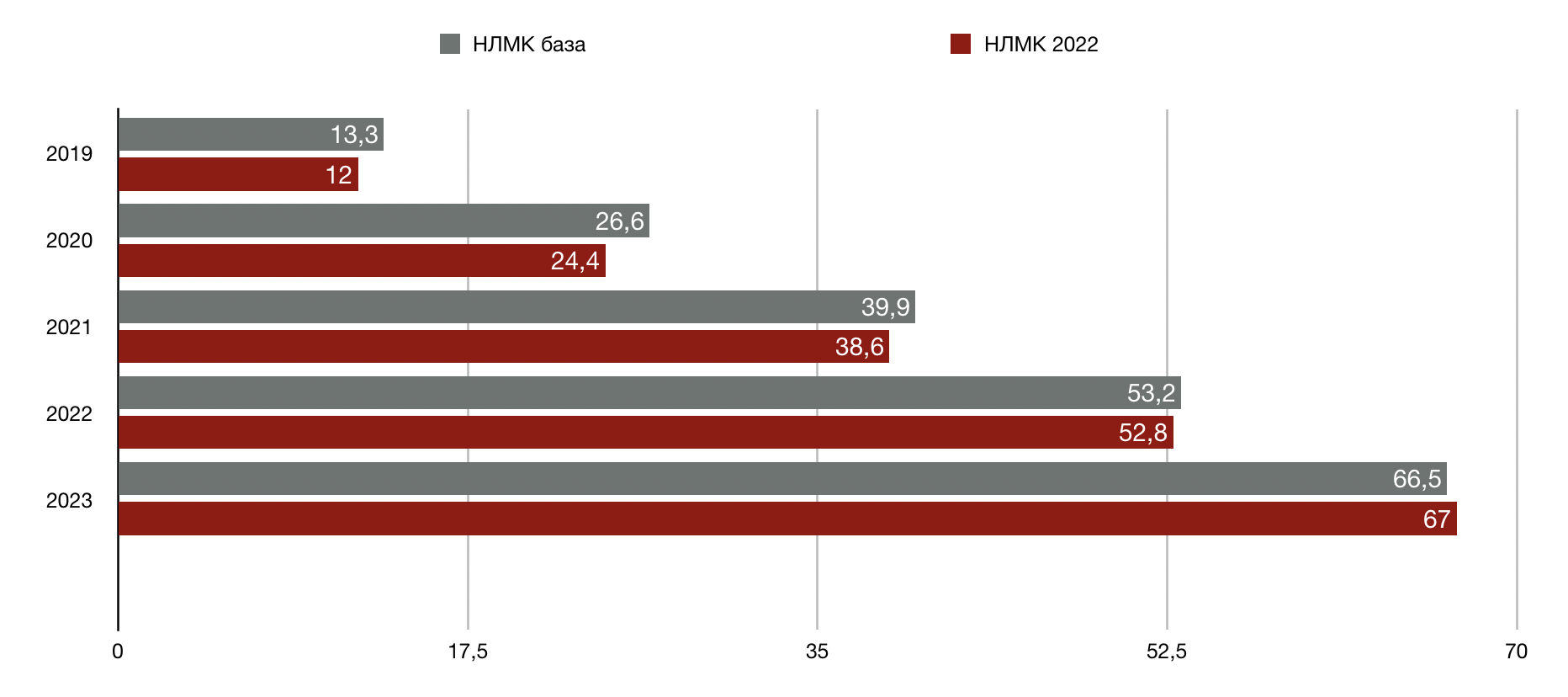

Производство стали на НЛМК Липецк, млн т:

2019

2020

2021

2022

2023

НЛМК база

13,3

26,6

39,9

53,2

66,5

НЛМК 2022

12,0

24,4

38,6

52,8

67

Уже видно, что тут дела обстоят ещё хуже, чем с чугуном. Но давайте построим диаграмму для большей наглядности.

Опять же, видно, что "НЛМК 2022" обгонит сама себя только в 2023 году. И ничего, что стратегия называется "2022"! На диаграмме с годовой производительностью же всё видно - в 2021 году всё будет хорошо. Хорошо? Ну и ладненько. А я спать пошёл.

Сегодня каждый металлург обязан думать о завтрашнем дне... Только каким оно будет, это самое дно?

Прошедшая неделя была не самой насыщенной в плане новостей - дали о себе знать майские коммунистические праздники в РФ и Китае. Отчитались Евраз и ММК и некоторые западные компании. НЛМК и Северсталь шагнули за отсечку. В Бразилии и Австралии - тишина.

Стальной дайджест для тех, кто хочет быть в теме чёрной металлургии. Кто хочет, так сказать, вдохнуть пот суконной шапки горнового. Стальной дайджест. Поехали!

Как сообщает World Steel Association (Worldsteel, WSA), в марте 2019 г. в 64 странах, которые подают свои данные в эту международную организацию, было произведено 155,0 млн. т стали, что на 4,9% превышает показатель аналогичного месяца годичной давности. Среднесуточная выплавка стали увеличилась на 1,7% по сравнению с февралем и достигла 5,00 млн. т.

В целом в первом квартале текущего года объем глобального производства составил 444,1 млн. т, что на 4,5% больше, чем годом ранее. Однако при этом в Китае был зафиксирован рост на 9,9%, до 231,1 млн. т, а в странах «остального мира» выплавка уменьшилась на 1,0% до 213,0 млн. т. Россия между тем, по данным Worldsteel, в первом квартале выплавила только 16,81 млн. т, на 5,3% меньше, чем годом ранее.

Прибыль металлургических компаний, входящих в CISA (China Iron and Steel Association), по итогам первого квартала составила $5,6 млрд. По отношению к 1 кварталу прошлого года показатель ухудшился на 30,2%. В числе причин - резкий рост цен на сырьё, включая железную руду.

При этом предприятия выплавили в течение января-марта 2019 года 231 млн. тонн стали - рост объёмов на 9,92%.

Экспорт стальной продукции вырос в годовом соотношении на 12,6% до 17,03 млн. тонн. Импорт сократился на 16,1% до 2,9 млн. тонн.

По данным Бразильского института стали IABr, в первом квартале 2019 г. производство стали в стране сократилось на 2,8% по сравнению с аналогичным периодом предыдущего года, а видимое потребление уменьшилось на 1,4%. Средняя загрузка мощностей в металлургической отрасли составляет около 66,6%, что говорит о том, что ожидаемого прогресса на рынке не происходит.

Ранее IABr прогнозировал на 2019 г. рост производства стали на 2,7% по сравнению с 2018 г., а видимого потребления — на 6,2%. Теперь ожидаемые темпы роста уменьшены соответственно до 2,2 и 4,6%.

Согласно нынешнему прогнозу IABr, в текущем году в Бразилии будет выплавлено 36,03 млн. т стали, а внутренний спрос на стальную продукцию составит 22,05 млн. т.

Как сообщил генеральный директор IABr Марко Поло де Мелло Лопес, причинами ухудшения показателей являются менее высокие темпы экономического роста в стране, чем предполагалось, а также увеличение затрат металлургов вследствие удорожания железной руды.

В Китае министерство экологической среды, национальная комиссия по развитию и реформированию и министерство промышленности и информационных технологий объявили, что новые сталелитейные проекты, включая перемещение, должны соответствовать сверхнизким уровням выбросов.

Для сталелитейных предприятий, которые завершат технологические преобразования по снижению выбросов, государство увеличит политическую поддержку, включая снижение налогов, кредитное финансирование и дифференцированные цены на электроэнергию.

Косвенно данные говорят о будущей приверженности китайской металлургии к железорудному сырью более высокого качества. При этом мы сможем рассчитывать о повышении премии на окатыши.

Как сообщает немецкая стальная федерация WV Stahl, производство стали в Германии в первом квартале этого года составило около 10,4 млн. тонн, сократившись на 3,6% по сравнению с аналогичным периодом прошлого года.

Участники рынка заявили, что сокращение общего объема производства в первом квартале может быть связано с более слабым внутренним спросом в Германии и снижением темпов роста мировой экономики, что также повлияло на экспорт Германии.

ВТО учредила Третейскую группу по спору России и ЕС о введении антидемпинговых пошлин на ввоз российского холоднокатаного металла в страны Евросоюза. Антидемпинговых пошлины на данный момент составляют: 18,7% для Магнитогорского металлургического комбината, 34% для ПАО «Северсталь» и 36,1% для Новолипецкого металлургического комбината и остальных российских компаний.

Третейская группа в течение 6 месяцев должна передать сторонам спора окончательный доклад по предмету спора. Пересмотр решения третейской группы возможен по решению Апелляционного органа ВТО.

Консолидированное производство стали ЕВРАЗа за данный период по сравнению с четвертым кварталом 2018 г. выросло на 12,4% до 3,5 млн тонн, преимущественно вследствие увеличения выплавки чугуна после завершения капитального ремонта доменной печи №3 на ЕВРАЗ ЗСМК в конце прошлого года.

Продажи стальной продукции увеличились на 8,4% благодаря росту объемов выпуска стали. Продажи полуфабрикатов выросли на 29%, что также было обусловлено увеличением объемов выпуска чугуна и стали. В то же время продажи готовой продукции снизились на 2,7%; преимущественно снизились продажи строительного проката в России, трубной и железнодорожной продукции в Северной Америке.

Производство рядового коксующегося угля осталось на уровне 4-го квартала 2018 года. В 1-м квартале 2019 года продажи угольной продукции внешним покупателям снизились на 4,1%.

Сразу два очистных коллектива шахты «Распадская» Распадской угольной компании добыли по 1 млн. тонн угля из двух забоев с начала 2019 года. Шахта «Распадская» добывает высококачественный уголь коксующейся марки ГЖ. В 2019 году горняки планируют выдать на-гора 6,5 млн. тонн.

Чистая прибыль ММК по МСФО в первом квартале 2019 г. снизилась на 19,4% по сравнению с аналогичным периодом прошлого года и составила $225 млн.

Выручка сократилась на 10,7%, до $1,836 млрд. Отмечается, что снижение выручки связано с сезонным сокращением объемов реализации товарной продукции на фоне коррекции цен на сталь.

Показатель EBITDA за отчетный период составил $440 млн, снизившись на 21,4% в годовом выражении.

На Череповецкой площадке полным ходом идёт строительство Доменно печи №3. ПАО «ЩЗ «КВОиТ» (входит в ПМХ) изготовило кольцевой воздуховод горячего дутья (КВГД). КВГД предназначен для обеспечения равномерного вдувания в доменную печь нагретого воздуха.

Изготовленный для Северстали воздуховод состоит из восьми элементов, имеет внутренний диаметр до 3800 мм и общий вес 127,5 т. Согласно действующим контрактам в ближайшее время КВОиТ изготовит для Северстали металлоконструкции общим весом 832 т.

В 2018/2019 финансовом году (апрель/март) компания выплавила на своих индийских предприятиях 16,81 млн. т стали, на 34,7% больше, чем годом ранее. Этот подъем был достигнут благодаря приобретению компании Bhushan Steel и сталелитейного бизнеса производителя стальных канатов Usha Martin. Кроме того, возросла выплавка стали на новом металлургическом комбинате группы Kalinganagar в штате Одиша.

Зарубежные подразделения Tata Steel будут выведены из состава группы.

Европейская Комиссия в третий раз перенесла срок рассмотрения соглашения о создании совместного предприятия между Thyssenkrupp и Tata Steel Europe на семь рабочих дней до 17 июня.

Источник, близкий к двум компаниям, выразил оптимизм по поводу того, что ЕС одобрит слияние. «Поскольку новое предприятие станет вторым по величине производителем стали в Европе, Европейская Комиссия проверяет все детали средств защиты», - сказал источник.

US Steel объявила в четверг о том, что инвестирует более 1 миллиарда долларов США в строительство новой машины непрерывного литья заготовки и прокатного цеха на своем заводе в Брэддоке, штат Пенсильвания. Передовая технология разливки и прокатки стали объединяет отливку тонких слябов и производство горячекатаной ленты в один непрерывный процесс и сделает Mon Valley Works первым в США подобным предприятием и одним из немногих в мире.

US Steel в первом квартале увеличила объемы производства и отгрузки стали на внутреннем рынке США, но на прибыль повлияли более высокие затраты на сырье и запланированные сбои в обслуживании. Прибыль US Steel за первый квартал составила 54 миллиона долларов, что в три раза больше, чем в первом квартале 2018 года, но значительно ниже ее прибыли в 592 миллиона долларов в четвертом квартале 2018 года.

Загрузка металлургических мощностей US Steel снизилась на пять процентных пунктов с четвертого квартала до 73 процентов из-за ослабления эффекта введённых в прошлом году импортных пошлин.

Как признал спикер Госдумы Вячеслав Володин на Совете законодателей, по состоянию на 17 апреля кассовое исполнение национальных проектов составило 383,3 млрд. руб. или 22,3% от выделенных бюджетом 1,7 трлн. руб. А реально направлено на их реализацию в регионах — всего-навсего 32,7 млрд. руб. - менее 2%. В масштабах страны — это ничто. Теперь понятно, почему российский рынок стали не замечает никакого прогресса.

Центральный банк в очередной раз оставил ключевую ставку на прежнем уровне, хотя выразил надежду на ускорение экономического роста в ближайшие годы, когда развернутся во всю силу национальные проекты.

Что же, на них сейчас только и остается рассчитывать. Пусть не так быстро, как хотелось, но инвестиционная активность государства будет расти. И это само по себе важный сдвиг.

На следующей неделе ничего особенного не жду. Поэтому, скорее всего, напишу новую статью про сравнение программ по увеличению мощностей НЛМК и Северстали, а так же расскажу, где создаётся стоимость в Северстали.

Всем пока и удачи в торговле!

Эту статью, а так же другую аналитику фондового рынка вы можете прочитать на сайте NZT Rusfond.

Как я уже писал ранее, Северсталь вечером понедельника 23 апреля опубликовала на своём сайте финансовые результаты работы в 1 квартале 2019 г. Примерно за 10 дней до этого, в пятницу 12 апреля были представлены операционные результаты.

Моё мнение изначально было такое: результаты шикарные. Но многие посчитали цифры в отчётах негативными. Я даже слышал такое мнение, что в НЛМК и Северстали летние дивиденды будут последними в таком объёме. Якобы финансовые и производственные показатели катятся в пропасть и хорошего ждать можно лишь в одном случае - если у тебя на руках справка от психотерапевта =)

Изначально я хотел написать статью с заголовком "Операционные результаты Северстали по 1К19 сквозь призму Стратегии". Но потом, уже в процессе написания решил изменить его. Ради хайпа. Это всего лишь маркетинг, ничего личного =)

Напомню, 7 ноября 2018 года в Лондоне на очередном Дне инвестора Северстали наша компания представила обновлённую Стратегию. На ближайшие 5 лет нашими стратегическими приоритетами будут являться "Превосходный клиентский опыт", "Лидерство по затратам" и "Новые возможности". Всё это в совокупности с новой Культурой внутри компании позволит нам стать Лидером металлургии будущего с соответствующими финансовыми результатами.

Предельно важно понимать, что те результаты, которых мы хотим добиться, рассчитаны без учёта макрофакторов. Если уж совсем по-простому, то это такая модель рынка, которая максимально приближена к характеристикам 2017 года. Когда мы говорим о рыночной конъюнктуре, нам следовали бы понимать, что какими бы ни были наши усилия внутри компании, существуют внешние воздействия (рыночные, политические и другие иные), которые мы не в силах преодолеть.

Можно долго биться головой о бетонную стену. Можно рапортовать об увеличении количества ударов головой, о росте силы ударов. Возможно, даже можно будет говорить о повышении КПД. Но только стена из бетона крепче головы. Как ни крути. И биться головой в эту стену - не лучшее времяпрепровождение.

Есть рыночные маркеры. Реперные точки. Есть системы оценки. Они могут быть простыми или сложными. Могут быть объективными или субъективными. Оценка может быть априори.

Представьте такую модель мира, в которой нет графика. Тогда вы уже не сможете сказать: у компании дела плохо, потому что котировки падают. Или наоборот: котировки акций компании растут, потому что она показывает и, главное, будет показывать превосходные результаты в будущем.

По-идее, имея операционные результаты на руках, мы можем сказать, сколько Должна Стоить та или иная компания. Имея чёткое представление о Стратегии, улавливая её суть, имея достаточные данные о конъюнктуре, смотря в операционные результаты, мы можем чётко сказать - всё шикарно. Или не очень.

Достижение успеха в области Лидерства по затратам, позволит нам быть лучше ближайших конкурентов на 10% по сквозной себестоимости стали после выплавки, сохраняя эффективность на следующих переделах. Очень сложно умалить значимость себестоимости. Это именно то, что позволяет нам зарабатывать больше с каждой тонны.

Сейчас наша маржа по EBITDA составляет 32,6%. У НЛМК и ММК - 24%. Это не просто цифры. Это наше конкурентное преимущество - лучше всех конвертировать Revenues в EBITDA. Наша стратегия нацелена на достижение ещё бОльшего результата. Не иметь долг - не цель. Цель - профинансировать рост.

Наш стратегический приоритет - рентабельность по EBITDA > 20%. Во всех точках цикла. Средняя маржа в период 2015-2017 составила 32,5%. В 2018 - 36,6%. Нам не нужно больше плавить, чтобы больше заработать - это не про Северсталь. В мире переизбытка производственных мощностей наращивание миллионов тонн - самоубийство. Оправдано это только в одном случае - когда ваше производство эффективно.

Поэтому, когда наша маржа опустится до 20%, наши конкуренты будут утирать слёзы. Наша Стратегия направлена на увеличение EBITDA на 10-15% каждый год.

Когда я говорю о том, что Северсталь отработала 1-ый квартал шикарно, я не лукавлю и не занимаюсь популизмом. При этом я в курсе о снижении финансовых результатов. Нет, я не идиот =) Просто я смотрю за горизонт, а не назад (в зад) - чем любят многие заниматься.

Повышение объёмов добычи коксующегося угля на Воркутауголь

По сравнению с 2017 годом, от которого мы будем отталкиваться, продажи концентрата коксующегося угля (ККУ) должны вырасти на 2,4 млн тонн (+75%) - до 5,6 млн тонн.

Продажи

1К15

15

16

1К17

17

1К18

18

1К19

ККУ, млн т

1,27

5,6

4,1

0,7

3,2

0,6

3,3

1

По издержкам:

Период

Издержки на 1 тонну ККУ, $

1К15

33

2К15

52

3К15

59

4К15

47 (средняя за 15 год - 47,75)

1К16

40

2К16

58

3К16

77

4К16

79 (средняя за 16 год - 63,5: +32,98%)

1К17

83

2К17

78

3К17

71

4К17

92 (средняя за 17 год - 81: +27,56% к 16 и +69,63% к 15)

1К18

96

2К18

85

3К18

64

4К18

56 (средняя за 18 год - 75,25: -7,09% к 17 и +57,59% к 15)

1К19

70

И так. 25 февраля 2016 года на шахте "Северная" компании Воркутауголь (ВУ) произошла авария, унёсшая жизни 36 человек. На 2015 год "Северная" была одной из крупнейших шахт ВУ с годовой добычей 1,5 млн тонн. 10 мая 2016 года шахта была полностью затоплена водой для локализации подземного пожара... Шахта "Северная" законсервирована на 7 лет мокрым способом.

Запасы шахты "Северная" Северсталь намерена начать извлекать через ближайшую шахту "Комсомольская" с 2020 года. К отработке будет доступно примерно 30% запасов - 10 млн тонн ценнейшей марки КУ - Ж.

Сегодня, начиная с 4К18, мы видим увеличение объёмов производства ККУ, благодаря завершению строительства наклонного конвейера на шахте "Воргашорская" в 2018 году. Данный проект позволил ВУ начать разработку нового участка с запасами 23 млн т КУ.

Кроме того, в соответствии с программой повышения качества металлургического сырья для сокращения себестоимости на предприятии «Воркутауголь» была реализована программа повышения качества ККУ. Улучшенный продукт со сниженным содержанием золы, фосфора и серы, оказывающий меньше воздействия на окружающую среду, уже отгружается на Череповецкий металлургический комбинат. Потенциальный экономический эффект от этого проекта оценивается в 1 млрд рублей в год.

Считаю, что в этом году мы сможем вплотную приблизиться к цифре в 4 млн т по продажам ККУ, что на 21% выше, чем в прошлом году.

Шикарно? Шикарно.

Увеличение производства железорудных окатышей на "Карельском окатыше"

По сравнению с 2017 годом, от которого мы будем отталкиваться, продажи окатышей должны вырасти на 0,4 млн тонн (+3,6%) - до 11,5 млн тонн.

Продажи

1К16

16

1К17

17

1К18

18

1К19

Окатыши, млн т

2,407

10,842

2,579

11,133

2,376

10,997

2,832

По издержкам:

Период

Издержки на 1 тонну окатышей, $

1К16

22

2К16

21

3К16

23

4К16

23 (средняя за 16 год - 22,25)

1К17

28

2К17

26

3К17

26

4К17

27 (средняя за 17 год - 26,75: +20,22% к 16)

1К18

29

2К18

23

3К18

26

4К18

25 (средняя за 18 год - 25,75: -3,74% к 17 и +15,73% к 16)

1К19

26 (-10,34% к 1К18 и -7,14% к 1К17)

Из приведённых данных выше прекрасно видно, что рост продаж 1К19/1К18 составил 19%. А себестоимость тонны ниже, чем в 1К18 и в 1К17.

Инвестпрограмма Карельского окатыша в 2018 году составила $163 млн. Эти средства были направлены на повышение качества продукции, сокращение затрат и обновление парка машин и оборудования. Началось строительство второго комплекса по сгущению хвостов, который позволит значительно сократить затраты на электроэнергию и сброс воды из хвостохранилищ. В 2018 году «Карельский окатыш» начал разработку месторождения топливного торфа для уменьшения объема закупок мазута.

Основными целями на 2019 год будут сокращение затрат и дальнейшее повышение качества продукции. Ни о каком феерическом росте продаж на 10% в год нет. И мы видим, что Всё идёт по Плану!

Шикарно? Шикарно.

Увеличение добычи на Яковлевском ГОКе и повышение качества продукта на Олконе

Продажи

1К16

16

1К17

17

1К18

18

1К19

ЖРК, млн т

0,937

4,103

0,802

4,251

1,291

5,510

1,301

По издержкам:

Период

Издержки на 1 тонну ЖРК, $

1К16

24

2К16

24

3К16

22

4К16

28 (средняя за 16 год - 24,5)

1К17

34

2К17

28

3К17

27

4К17

34 (средняя за 17 год - 30,75: +25,5% к 16)

1К18

37

2К18

28

3К18

28

4К18

24 (средняя за 18 год - 29,25: -4,88% к 17 и +19,39% к 16)

1К19

30 (-18,92% к 1К18 и -11,76% к 1К17)

На Яковлевский ГОК возлагаются огромные надежды. Добыча железорудного концентрата должна увеличиться к 2024 году на 455% - с 0,9 млн т в 2017 году до 5,0 млн т в 2023. При этом себестоимость должна снизиться с $48 долларов за тонну до примерно $18 за тонну.

К сожалению, данных по Яковлевскому ГОКу отдельно нет за 1К19, но в целом по 2018 году мы знаем, что произошло увеличение объёмов добычи на 44,44% - до 1,3 млн т в год.

В целом, рост 1К19/1К18 составил всего 1%. Продажи в сравнении с 4К18 упали на 9%, что обусловлено краткосрочными ремонтными работами и сезонными факторами, что нас, конечно, не радует.

Если говорить об издержках, то они ниже, чем в 1К18 и 1К19. И вот тут нас поджидают отличные новости. Просто наикрутейшие. Шикарнейшие! Скажу сразу - мы этого ждали. Об этом говорилось ещё в феврале в Annual Report 2018. Но кто не знает английского, наверное, пропустил. И вот теперь подтверждаем.

Олкон успешно завершил эксперимент повышения качества ЖРК за счёт внедрения магнитно-гравитационной сепарации (МГС). Над инновационным проектом обогатители комбината работали совместно с учеными из Кольского научного центра. Благодаря внедрению данной технологии можно получать концентрат с содержанием железа до 70 процентов непосредственно на секциях обогащения, не задействуя процедуры дообогащения.

В марте 2019 года коллектив «Олкона» добился исторического рекорда в 68,3 процента.

Да, этих данных не было в операционных результатах. Но я их ждал. Надеялся и верил. Как и Сейчас верю в Северсталь. Верю в рост. Верю в то, что Северсталь станет через 4-5 лет не просто самой эффективной компанией чёрной металлургии в Мире, а настоящим Лидером металлургии будущего.

Шикарно? Шикарно!

Увеличение производства чугуна

В соответствии с обновлённой Стратегией, объёмы выплавки чугуна к 2024 году вырастут кардинально: на 31,5% - с 9,2 млн т в 2017 до 12,1 млн т в 2023 году. Но, в зависимости от конъюнктуры рынка будут рассмотрены дальнейшие перспективы работы Доменных печей №1 и №2 суммарной производительностью 2,2 млн т. Печи старые, малоэффективные. При выводе их из эксплуатации или консервации, годовая производительность по чугуну составит 9,9 млн т, что на 7,6% больше, чем в 2017 году.

Напомню, что задувка новой Доменной печи №3 запланирована уже на 2020 год. Так же, на 2020 год запланирован запуск первого блока коксовой батареи №11 с передовой технологией трамбования угольной шихты. Эта установка не будет иметь аналогов в России. Запуск второго блока будет осуществлён в 2021 году.

До реализации данных проектов не стоит ждать увеличения производства чугуна, оно будет на уровне 9,1-9,2 млн тонн. Все незначительные изменения не носят информативного характера.

И всё ж. производство чугуна в 1К19 составило 2,363 млн т, что составляет +1% к 1К18 и +6% к 4К18 (это связано с низкой базой 4 квартала - был краткосрочный ремонт на ДП№2).

Аварий нет, сюрпризов нет, да я и не ждал. Шикарно? Шикарно.

Кстати, к 2024 году ожидается увеличение выплавки стали на 8,54% - с 11,7 млн т в 2017 до 12,7 млн т в 2023 году. Но об этом мы поговорим как-нибудь в другой раз, потому что производство в 1К19 вообще не изменилось по отношению к 1К18. Да и не должно было.

Лидерство по затратам. Итоги 1К19

Как мы видим, компания чётко движется в намеченном направлении. Поэтому всё, что я описал выше - шикарно!

Прочие положительные моменты

Компания увеличила продажи оцинкованного листа и листа с полимерным покрытием вследствие запуска новых производственных линий, которые достигли практически полной производственной загрузки мощностей в 1 кв. 2019.

Продажи

1К16

16

1К17

17

1К18

18

1К19

Оцинк-ый лист, тыс. т

118

560

117

654

198

835

237

Лист с полим. покр., тыс. т

82

386

84

403

67

391

102

Рост продаж оцинкованного листа на 20% по сравнению с 1К18. Продажи листа с полимерным покрытием на 52% по сравнению с 1К18. При этом цены на данную продукцию снизились всего на 3 и 6 процентов соответственно.

Доля продаж на внутреннем рынке увеличилась до 65% на фоне более благоприятной конъюнктуры российского рынка (4 кв. 2018: 62%). Шикарные новости. Внутренний рынок для нас является целевым и премиальным.

Доля продукции с высокой добавленной стоимостью осталась неизменной на уровне 44%. Это ниже, чем средние цифры за 2018 год. Обусловлено это, конечно же, падением продаж труб большого диаметра аж на 20% 1К19/1К18.

Но! В то же самое время продажи толстолистового проката (штрипс) выросли на 18%. Здесь мы вспоминаем Загорский трубный завод (ЗТЗ) и передаём ему привет. Потому что мало того, что в том числе из-за него средние цены на ТБД упали на 21%, но и потому, что средние цены на штрипс упали только на 14%.

Маржа на трубе сильно просела. Мы сумели компенсировать потери продажей штрипса. Шикарно? Шикарно.

Объёмы продаж стальной продукции упали на 1% 1К19/1К18. При этом продажи полуфабрикатов рухнули аж на 53% - с 256 тыс. т до 121 тыс. т. Смотрим средние цены на полуфабрикаты: $423 за тонну. При этом лист с полимерным покрытием стоит на 100% дороже - $849! Оцинкованный лист стоит на 67,6% дороже - $709 за тонну. Шикарно? Шикарно!!!

Подводя итог всей этой огромной статье, которую я писал три дня, приведу слова Александра Шевелёва.

«Я рад сообщить, что в 1 квартале 2019 года «Северсталь» продемонстрировала устойчивые финансовые результаты, несмотря на снижение цен на сталь и устойчиво высокие цены на сырье. Мы в очередной раз подчеркиваем преимущества вертикально-интегрированных бизнес моделей по сравнению с конкурентами, что позволяет нам с уверенностью проходить любой снижающийся цикл, удерживая при этом высокую рентабельность и генерируя денежный поток.

В ноябре 2018 года на Дне Инвестора мы представили планы по ежегодному росту EBITDA в среднем на 10 - 15% в год, а также список инвестиционных проектов на следующие 5 лет, которые и должны обеспечить рост. В 1 квартале 2019 года за счет программ операционной эффективности, роста самообеспеченности сырьём и снижения затрат мы смогли нарастить дополнительную EBITDA на $106 млн».

Прогноз

Во втором квартале мы ожидаем увидеть результаты от восстановления цен на сталь в Китае и России. Рост цен на железорудное сырьё также положительно скажется на финансовых показателях. Растет потребление стали в энергетическом и автомобильном секторах, что даст прирост в пределах 1% по итогам года.

Ждём операционных результатов по 2К19!!! Шикарных результатов! =)

Послесловие:

Братцы, кто-то пишет статьи за деньги. Кто-то пишет не за деньги, но просит донат у тех, кому не жалко. Я же попрошу поставить лайк. Но поставить лайк не этой статье, а блогу в целом - палец вверх вверху страницы напротив моей аватарки и названия блога.