Новый год. В Питере вчера было +4, сегодня +1. Снега нет. Как любит говорить Фрост - от слова Совсем.

Завершился очередной год, и наступило время подведения итогов. Чем мне запомнился 2019-ый год, чем порадовал, а чем не очень. Предлагаю вспомнить вместе. Надеюсь, будет интересно. А в конце я расскажу в двух словах, чего жду от года уже наступившего - 2020.

Большой Новогодний Пост, поехали!

Так как сегодня 1 января, и, возможно, у кого-то болит голова или плывёт картинка, а цифр и графиков будет как никогда ранее, то постараюсь разъяснить ещё на берегу что к чему.

Условные обозначения, принятые в сводных таблицах:

Cl19 - закрытие последней сессии 2019-ого года (где-то это 30 декабря, а где-то 31 декабря);

1Y, 2Y, 3Y - изменение в процентах котировки относительно конца 2018-ого (за год), 2017-ого (за два года) и 2016-ого (за три года) года соответственно;

DoCy - изменение в процентах котировки с начала снижения в цикле металлургии (с 1К2018 примерно).

Все графики я привёл за три последних года. Да, это немного меняет восприятие картины именно 2019-ого года, но если бы я опубликовал дополнительно ещё и этот год отдельно, графиков бы было в два раза больше, и кого-то могло сташнить от обилия информации...

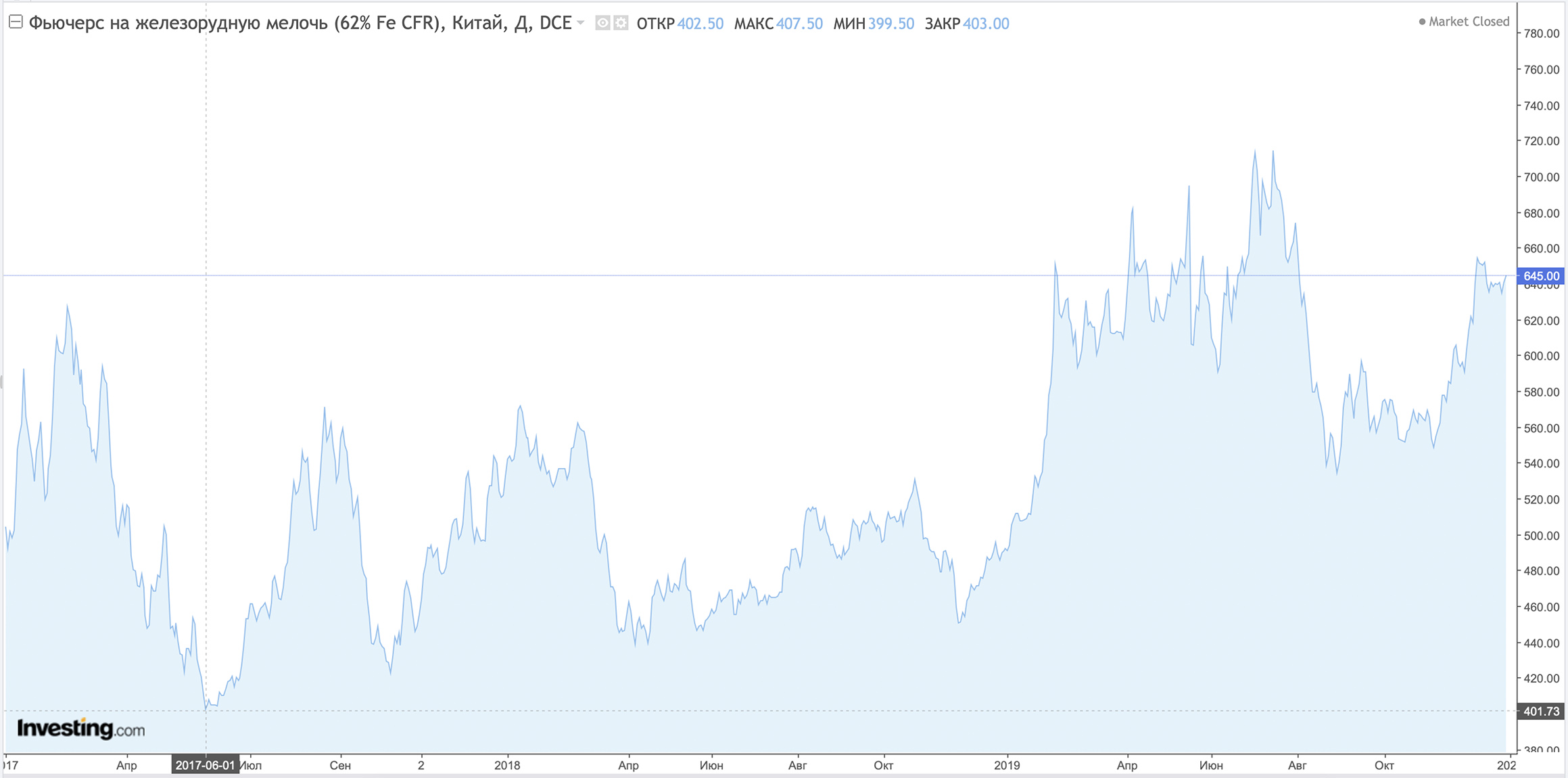

Основное событие 2019-ого года - однозначно, прорыв 25 января дамбы хвостохранилища принадлежащего корпорации Vale железорудного предприятия Corrego de Feijao в штате Минас-Жерайс. За 3,5 года до этого на совместном предприятии BHP Billiton и Vale Samarco произошла идентичная техногенная авария. Поэтому ГОКи Vale в Бразилии подверглись широкомасштабным проверкам. В результате предписаний о прекращении производства выработка одной из трёх крупнейших железорудных компаний в мире по итогу года составила, порядка, 310 млн тонн. Это всего на 10% больше, чем за 9 месяцев 2018 года. А в первоначальных планах на 2019 год было красивая цифра в 400 млн тонн.

Данное событие привело в итоге к тому, что к июлю фьючерс на железорудную мелочь с содержанием железа 62% вырос до 755 юаней на Даляньской бирже. Подорожание составило более 50% с начала года.

Не стоит забывать, что фьючерс на коксующийся уголь, который в начале 2017 года из-за природных катаклизмов в Австралии вырос в три с половиной раза (пользуясь случаем, передаю привет всем акционерам Распадской - они уж точно понимают, о чём идёт речь). Так вот в этом году в связи с ростом производства стали в Китае, в связи с экологическими ограничениями коксующийся уголь, конечно, опустился, но не достаточно. Уголь для Китая стоит дорого и сейчас - это надо осознавать.

Хотя на первый взгляд кажется странным, что фантастических масштабов рост на сырьевую корзину не отразился ровным счётом никак на котировках на сталь (тот же сортовой прокат на Лондонской бирже металлов подрос чуть более чем на 10% от локальных минимумов), но присмотревшись внимательнее, становится понятно - по другому и быть не могло. А всё дело в сокращении темпов роста мировой экономики на фоне продолжающегося противостояния США и Китая. В Европе так вообще всё очень плохо и не понятно, будет ли лучше.

Этот график мой любимый и показательный. Он даёт чёткое понимание о том, что творится в мире, хоть это и локальная история. Именно с конца 1К19 началось нисходящее движение в цене на сталь в ЕС.

Что такое Металлургический Цикл? Все говорят - чёрная металлургия циклична. Но понимают ли они, что за этим стоит?

Легче всего понять данное явление можно, обратив внимание на Презентацию компании Северсталь со Дня инвестора в Лондоне в ноябре 2019 года:

Steel making margin = Hot rolled coil Russian export (FOB Black sea) - raw material cost

Raw material cost = 1,6 x Iron ore (CFR China) + 0,6 x Coking coal (FOB Australia)

Проще говоря, Цикл - совокупность стадий роста и падения маржи отрасли на фоне изменения цен на стальную продукцию (в данном случае на горячекатаный лист) и сырьевую корзину.

Как видно из данных, предоставленных СС, в ноябре мы уже достигли уровня дна предыдущего цикла 2015-2016 года - >$150.

Но, как видно из графика маржинальности, тренд на понижение возник раньше 1К18.

Фьючерс на рулонную сталь (HRC) в США (Чикагская товарная биржа):

В результате данных событий цена фьючерса на HRC в конце мая достигла невероятных $942 за тонну. Наглядно картину тех времён описывает, опять же, Презентация компании Северсталь со Дня инвестора в 2018 году:

Можете показывать этот график всякий раз, когда вам начинают рассказывать о том, насколько конкурентноспособна отрасль чёрной металлургии в США. Заодно приведите в пример показатели EBITDA margin (об этом речь пойдёт в конце Поста).

Занятно, но на прошлой неделе, спустя почти два года, ФРС США заявила о том, что введение тарифов на сталь дало обратный эффект - американские компании потеряли рабочие места и понесли убытки.

Таким образом, надо понимать, что сложилась ситуация, когда цены на сталь глобально развернулись в период с 1К18 и пошли вниз. А рост затрат на основное сырьё - ЖРК - пошёл напротив вверх. Да ещё и не просто вверх, а до пятилетнего максимума.

Именно на фоне этих процессов мы и прожили 2019 год. А точнее, его первую половину.

Фьючерс на Лом на Лондонской бирже металлов:

Рост спроса, а так же цен на стальную продукцию подстёгивали рост цен на металлолом. Пик роста на скрап совпал в 2018 году с пиком цен на HRC. В 2019 году скрап, как альтернатива ЖРК и чугуну в конвертерном производстве и электродуговых печах, подскочил на 20% на фоне катастрофы в Бразилии.

Далее, по мере снижения производства стали во всём мире, кроме Китая, цены на лом медленно, но верно, шли на дно, которое было зафиксировано 1 октября. Именно с этой даты произошёл разворот тренда, а котировки на сегодня достигли $300 на фоне закупок Турции.

Рост цен на металлолом естественным образом позволяет металлургам поднимать цены на контракты на заготовку, а вместе с ней на сорт и плоский прокат.

ЖРК в Китае (Даляньская товарная биржа):

Этот график - боль металлургических компаний, не имеющих вертикальной интеграции в сырьё. Сырьевые ножницы на равне с замедлением региональных экономик являются причиной сокращения мощностей, ведь никто не хочет работать с отрицательной маржой. Про боль поговорим дальше, когда речь пойдёт об отдельных компаниях.

ЖРК в США (Чикагская товарная биржа):

В США сложилась аналогичная ситуация. Было бы странно, если было иначе.

Фьючерс на коксующийся уголь в Китае (Даляньская товарная биржа):

Когда речь идёт о рынке коксующегося угля в 2019 году, стоит вспомнить о введении ограничений со стороны Китая на импорт угля, в первую очередь - Австралийского. Причины политические.

Здесь интересно понимание того, на какой ноте мы закончили 2019 год. Уголь сильно упал, особенно в России. В связи с ограничениями Китая на рынке угля образовался профицит. Масло в огонь подливает сокращение мощностей в Европе, а так же закрытие украинского рынка по решению Правительства.

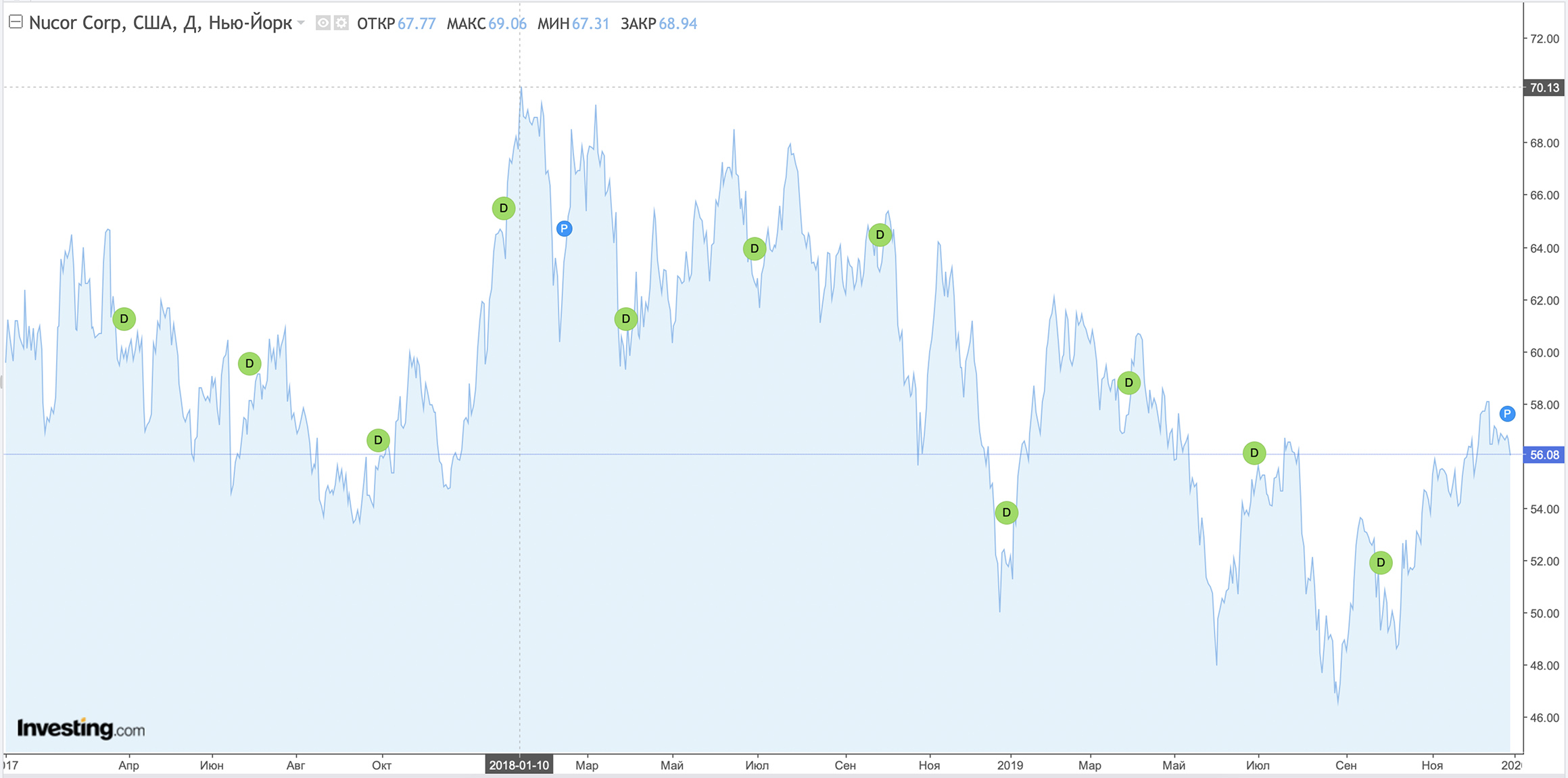

Из представленной десятки мировых металлургов, за которыми я слежу, лишь две компании показали рост по году: американский Nucor на 8,63% и бразильская Gerdau на 30,32%. За два года и вовсе в плюсе только Gerdau.

С вершин Цикла никто не смог сойти без потерь, даже Gerdau потеряла 6,67%. Следующий сразу за ним Nucor потерял много меньше - 19%.

Неудачник года - US Steel. В середине декабря компания заявила о сокращении работников, приостановке выкупа акций, а так же резкого уменьшения дивидендных выплат - сразу в 5 раз.

В общем и целом у всех дела плохо или очень плохо. Если компания европейская или имеет дочерние компании, замазанные на ЕС - ещё хуже. В той или иной степени графики компаний являются калькой с графика фьючерса на рулонную сталь в США или Steel Rebar в Европе.

Если кто-то собирается инвестировать в металлургию, но боится мол не хочет вкладываться на хаях, ведь впереди грядёт снижение, могу частично успокоить - снижение идёт уже два года минимум, что отражают графики крупнейших металлургических компаний мира.

Особо нечего сказать, остановлюсь лишь только на Gerdau, компании, которую, я уверен, никто не знает и никто всерьёз не воспринимает.

ArcellorMittal:

Baoshan Iron & Steel:

Posco:

Nippon Steel:

Gerdau:

Gerdau - самая крупная сталелитейная компания Южной Америки с активами в Бразилии, Аргентине, Канаде, Чили, Колумбии, Доминиканской Республике, Гватемале, Индии, Мексике, Перу, США, Уругвае, Венесуэле и Испании. Gerdau является ведущим производителем сортового проката в Америке и одним из крупнейших поставщиков специальной стали в мире.

Дивизионы Gerdau включают сырьевые активы и производство стали полного цикла. Доминирующая доля в выработке стали - электросталь.

С одной стороны, Gerdau отлично закрыла год. С другой стороны, мы можем обратиться к графику с 2007 года:

На данном таймфрейме видно, как компания ведёт победоносный поход с начала 2016 года от отметки в $0,75.

Gerdau имеет хорошую маржу по EBITDA на уровне 12,5%, а так же относительно низкий чистый долг.

Кроме всего прочего, Gerdau оказалась в максимально выгодном положении в свете заключения USMCA между США, Мексикой и Канадой - в этих странах находятся активы компании. А договорённость президента Болсонару с Трампом по поводу исключения ввода пошлин на ввоз стали вселяет оптимизм в инвесторов.

С другой стороны, до сентября график Gerdau не отличался ничем особенным.

Австралийский экспорт в прекрасном состоянии. Экспорт сырья ставит рекорды на фоне ограниченного предложения железной руды из Бразилии, а так же роста производства стали в Китае. Об этом говорят графики BHP Billiton и Rio Tinto.

Ожидание снятия ограничений на импорт коксующегося угля в Китай в начале 2020 года придаёт инвесторам оптимизма.

BHP Billiton:

Rio Tinto:

Vale:

В свете известных событий в конце января акции бразильской компании Vale рухнули на 25%. При всей катастрофичности ситуации, но с учётом невероятного роста цен на железную руду, а так же отсутствия плохих новостей, акции Vale показывали смешанную динамику по году.

Год завершился на мажорной ноте благодаря локальному росту цен на руду до $90, с одной стороны, а так же выплате дивидендов в размере $0,35 в конце декабря.

В целом мы видим, что добытчики сырья показали в 2019 году отличную динамику. Даже Vale завершила год ростом на статистические 0,08%.

Так как основные компании российской отрасли чёрной металлургии являются в большей или меньшей степени вертикально интегрированными, график динамики изменения их капитализации представляет нечто среднее между металлургом и сырьевиком.

Событие года на внутреннем рынке - введение эскроу счетов в жилищном строительстве с 1 июля 2019 года. В итоге, рост внутреннего спроса частично компенсировал потери в экспорте, поэтому снижение производства стали было сравнительно небольшим в январе-ноябре и составило в годовом сравнении всего 0,6%.

Ситуацию в какой-то мере поддержала череда капитальных ремонтов на крупнейших предприятиях отрасли.

Акции Евраз в Лондоне:

После публикации операционных результатов за 2К19 31 июля, акции ЕВРАЗА пошли вниз. Позднее, 8 августа, опасения инвесторов подтвердились: компания выпустила отчёт о финансовых результатах за 1П19. Результаты оказались откровенно слабыми. EBITDA упала сразу на 22,2% (1П19/1П18). Чистая прибыль сократилась на 70% (1П19/1П18).

Чем мне не нравится ЕВРАЗ? Большой общий долг, а ЧД/EBITDA>1,1. Основные инвестиционные проекты ещё впереди. Непрозрачная дивидендная политика. В 2018 и 2019 будут выплачены огромные дивиденды: рост в 2,5-3,5 раза к 2017 году, а минимальный уровень установлен ниже 2017-ого.

Ситуация на рынке коксующихся углей, сложившаяся к концу года в России, не добавляет радости инвесторам ЕВРАЗ.

Мажоритарии ЕВРАЗ не нравятся.

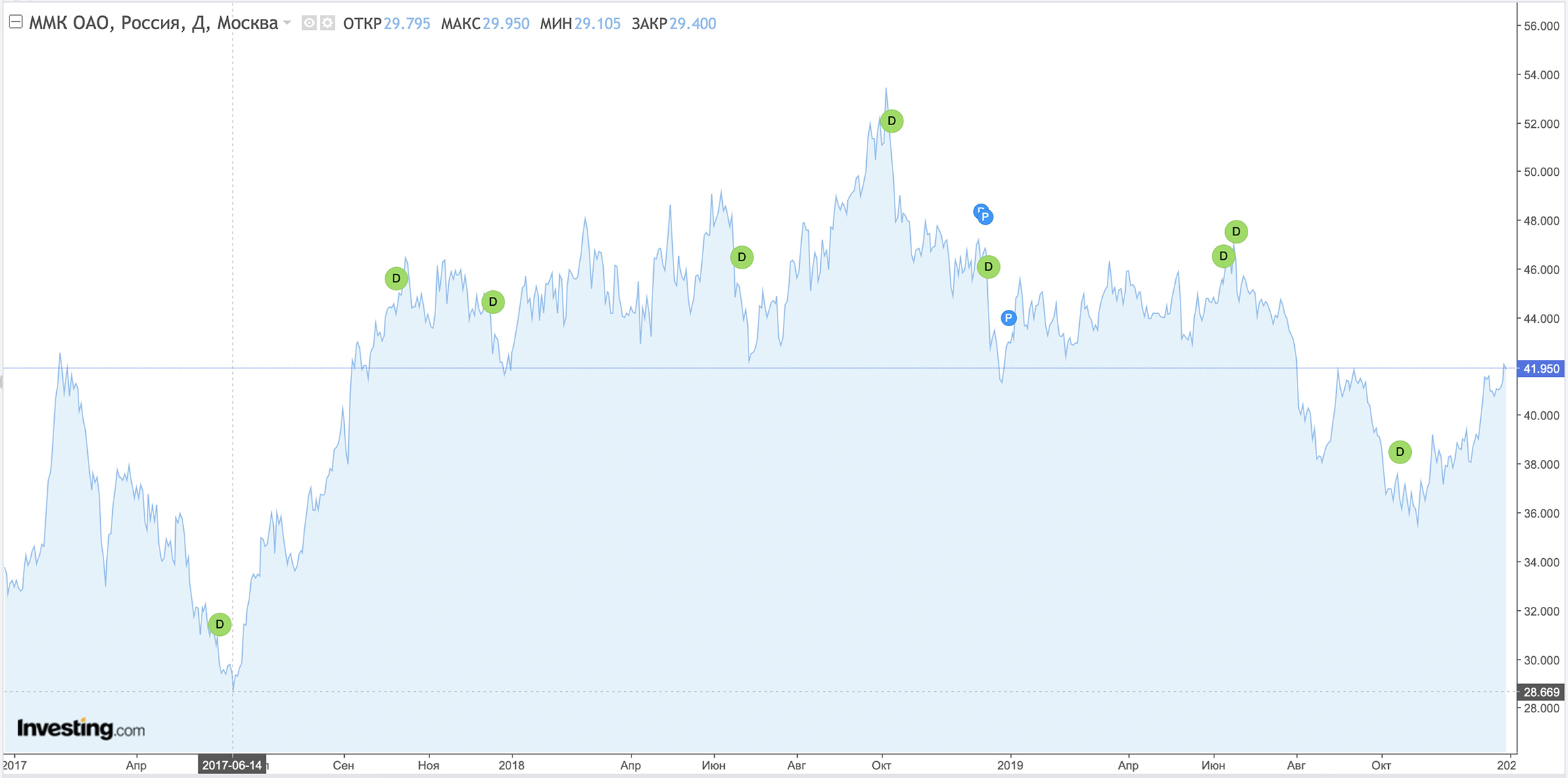

Акции ММК на Московской бирже:

ГДР ММК на Лондонской бирже:

Как известно, ММК является наименее интегрированной в сырьё среди Трёх Сестёр. Самообеспеченность в коксующемся угле порядка 40%, а в железной руде - всего 20%. В привлекательности инвесторов данный факт несколько нивелируется отрицательным чистым долгом. Хотя, как посмотреть. Иными словами, можно сказать, что отсутствие долга показывает неэффективность в развитии бизнеса - компания не знает, куда вкладывать деньги для дальнейшего роста.

ММК больше других пострадала от сырьевых ножниц, упав с 1К18 на 21,98% в Лондоне и на 9,38% в Москве.

С другой стороны, ММК за три года выросла сильнее всех.

Чем запомнилась компания в 2019 году? Да ни чем. В самом начале 2020 года ММК остановит стан 2500 на реконструкцию: это 1 месяц 1К20 и весь 2К20. Это минус, примерно, 330 тыс. тонн проката каждый месяц. Зато потом мощность стана увеличится до 5 млн тонн в год. Вырастут качественные характеристики. Но до этого ещё дожить надо.

Акции НЛМК на Московской бирже:

ГДР НЛМК в Лондоне:

Чем запомнилась НЛМК в 2019 году? Остановка доменной печи №6 и конвертера №2 на реконструкцию. Провал сроков. И, конечно же, разгоном акций под непомерно большие дивы за 2К19 (>EBITDA) и последующей продажей мажоритарным акционером Владимиром Лисиным 2,6% акций НЛМК.

Хотя Группа НЛМК и включает в себя европейские и американские активы, график котировок компании показал удовлетворительные результаты: с 1К18 года капитализация снизилась на 3,07% в Москве и на 11,62% в Лондоне.

Введение заградительных пошлин на импорт Липецкой заготовки на свои американские активы, порушило далеко идущие планы компании и утянуло рентабельность в отрицательную зону. В целом по Группе маржа по EBITDA остаётся одной из самых высоких в мире - 25,39% (3К19).

Акции Северстали в Москве:

ГДР Северстали в Лондоне:

Чем мне, как акционеру Северстали, запомнился 2019 год? Продажей завода в Балаково, созданием отраслевых команд, работой над сквозной эффективностью бизнес-единиц: создание ИПУС (инновационный продукт углесодержащий), ДЖО (дроблёный железорудный окатыш) и возобновление отгрузок концентрата Карельского окатыша в адрес ЧерМК.

В этом году Северсталь выросла больше всех. Однако, стоит отметить, что за три последних года капитализация компании не выросла вообще - нулевой эффект. С одной стороны это и хорошо - Северсталь имеет самую амбициозную Стратегию до 2023 года и апсайд у неё самый большой.

Ну да ладно, подведём итоги прошедшего года - посчитаем совокупный доход акционера (TSR) за 2019 год.

Северсталь показала лучший TSR в 2019 году среди Трёх Сестёр. 12,34% - много это или мало?

Все мы помним, как в этом году Газпром увеличил дивиденды, практически, в два раза: с 8,04 руб. до 16,61 руб. При этом акции Газпрома выросли со 153,50 руб. до 256,40 руб. При таком раскладе TSR Газпрома составляет 77,86%.

Завидую ли я акционерам Газпрома? Нет. Почему? Потому. Ничего объяснять не буду, а то скажут, что оправдываюсь.

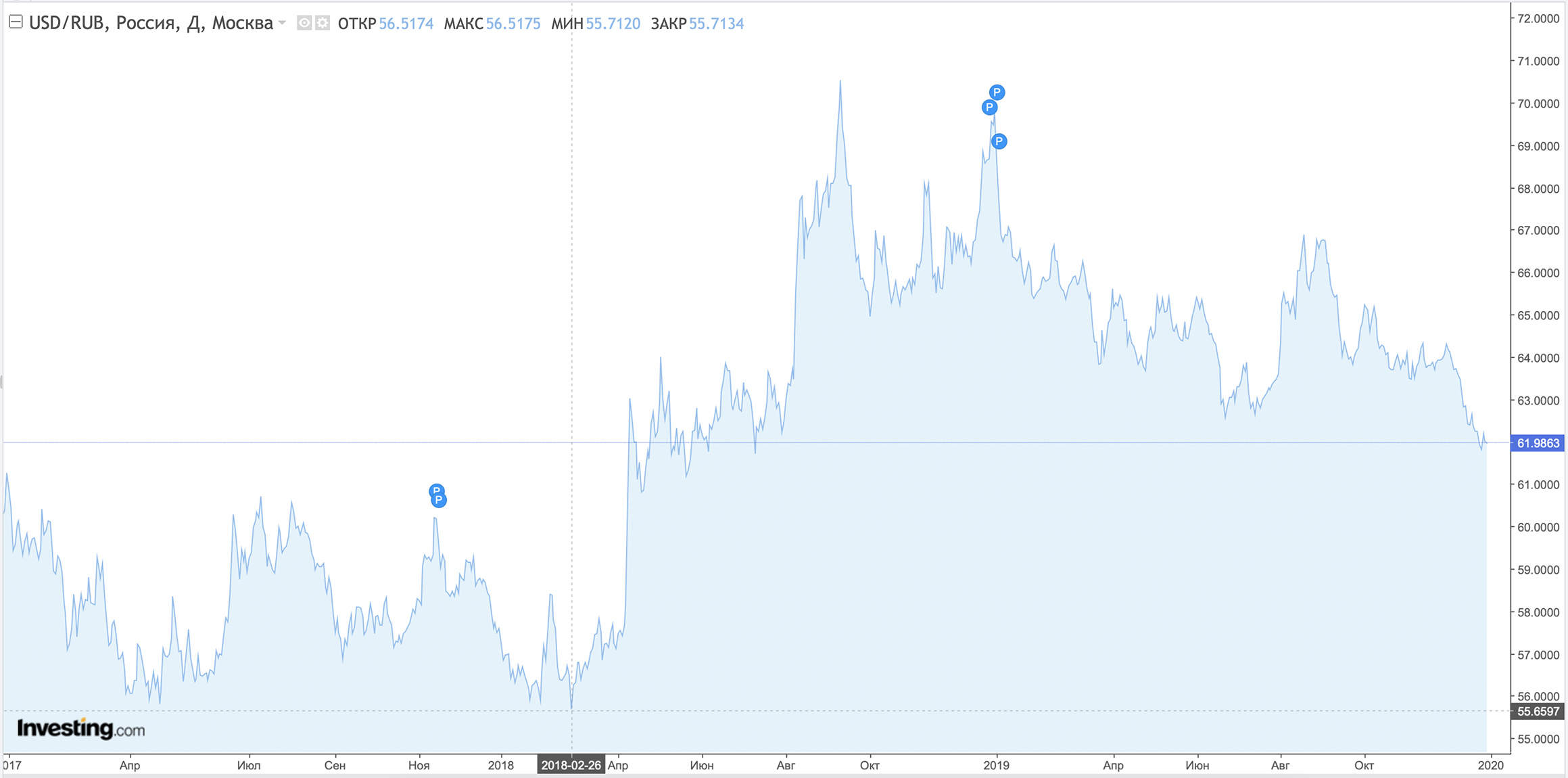

Единственное, что хотел подметить - укрепление рубля за год на 11,23% (об этом чуть ниже) и, в связи с этим, рост Индекса РТС а с ним и рост капитализации Трёх Сестёр. Капа Северстали в долларах выросла на Лондонской бирже на 11,14%. Да и если просто взять 942,90 руб. по 69,8319 за 1$ и 937,60 руб. по 61,9863 за 1$, то получится, что Северсталь выросла с $13,50 до $15,14 - на 12,04%.

Если считать TSR Северстали в долларах, то получим (дивы я считал по дате зачисления от ВТБ: 20 мая, 25 июня, 27 сентября и 12 декабря):

Идём дальше. Хотя можно подумать - куда уж там дальше? Вчера закончился 4К19. Но, естественно, данные за него будут ещё нескоро. Рассмотрим данные за 3К19 в сравнении со 2К19, тем более, что я их ещё не публиковал. Но в этот раз, дабы сэкономить время, приведу информацию только по тем компаниям, о которых шла речь в этом посте.

Посмотрите внимательно, как сказывается нисходящая стадия Цикла на мировые компании, и какие результаты при этом у российских эмитентов.

Данные за 3 квартал 2019 г. в сравнении со 2 кварталом 2019 г.: Revenues (Выручка)

Revenues of

$ mln (3К19)

$ mln (2К19)

Изм. 3К19/2К19, %

ArcelorMittal

16 634

19 279

-13,72

ThyssenKrupp

16 259

12 111

+34,25

Nippon Steel

14 207

13 849

+2,58

Posco

13 391

13 995

-4,32

Baoshan

10 852

11 085

-2,10

Nucor

5 465

5 896

-7,31

Voestalpine

3 565

3 748

-4,88

US Steel

3 069

3 545

-13,43

NLMK

2 576

2 797

-7,90

Gerdau

2 506

2 591

-3,28

Salzgitter

2 348

2 508

-6,38

Severstal

2 111

2 177

-3,03

MMK

2 009

1 999

+0,50

Данные за 3 квартал 2019 г. в сравнении со 2 кварталом 2019 г.: EBITDA

EBITDA of

$ mln (3К19)

$ mln (2К19)

Изм. 3К19/2К19, %

Posco

1 585

1 652

-4,05

ArcelorMittal

1 063

1 555

-31,64

Nippon Steel

1 005

1 271

-20,93

Severstal

787

753

+4,52

NLMK

654

735

-11,02

Nucor

597

757

-21,14

MMK

525

497

+5,63

ThyssenKrupp

425

536

-20,71

Voestalpine

324

417

-22,30

Gerdau

304

380

-20,00

US Steel

85

269

-68,40

Salzgitter

-24

135

-117,78

Данные за 3 квартал 2019 г. в сравнении со 2 кварталом 2019 г.: EBITDA Margin (рентабельность по EBITDA)

EBITDA Margin of

% (3К19)

% (2К19)

Изм. 3К19/2К19, %

Severstal

37,28

34,59

+7,78

MMK

26,13

24,86

+5,11

NLMK

25,39

26,28

-3,39

Gerdau

12,12

14,68

-17,44

Posco

11,84

11,80

+0,34

Nucor

10,93

12,85

-14,94

Voestalpine

9,09

11,13

-18,33

Nippon Steel

7,07

9,18

-22,98

ArcelorMittal

6,39

8,07

-20,82

US Steel

2,77

7,59

-63,50

ThyssenKrupp

2,61

4,43

-41,08

Salzgitter

-1,03

5,39

-119,11

Данные за 3 квартал 2019 г. в сравнении со 2 кварталом 2019 г.: Net Debt (Чистый долг)

Net Debt of

$ mln (3К19)

$ mln (2К19)

Изм. 3К19/2К19, %

Nippon Steel

20 478

21 509

-4,79

ArcelorMittal

10 658

10 174

+4,76

Posco

8 210

8 485

-3,24

Baoshan

5 479

9 763

-43,88

Voestalpine

4 927

4 442

+10,92

ThyssenKrupp

4 685

6 025

-22,24

Evraz

3 594

3 594

0,00

Gerdau

3 043

3 461

-12,08

Nucor

2 603

2 983

-12,74

US Steel

2 336

2 006

+16,45

NLMK

1 736

1 290

+34,57

Severstal

1 300

1 469

-11,50

Salzgitter

671

642

+4,52

MMK

-70

-27

-159,26

Данные за 3 квартал 2019 г. в сравнении со 2 кварталом 2019 г.: ROCE

ROCE of

% (3К19)

% (2К19)

Изм. 3К19/2К19, %

Severstal

47,78

47,28

+1,06

NLMK

24,38

27,73

-12,08

MMK

24,09

23,39

+2,99

Nucor

10,64

14,89

-28,54

Baoshan

7,47

8,71

-14,24

Posco

6,48

6,86

-5,54

Gerdau

6,31

8,50

-25,76

Voestalpine

2,57

5,43

-52,67

ArcelorMittal

1,82

-0,95

+291,58

Nippon Steel

0,04

2,46

-98,37

US Steel

-4,13

6,04

-168,38

ThyssenKrupp

-5,64

4,46

-226,46

Salzgitter

-6,44

1,83

-451,91

Всего две компании показали рост EBITDA и рентабельности по EBITDA в 3К19 относительно 2К19 - это Северсталь и ММК.

2019 год ознаменовался ростом всего, что только может расти в принципе: рисковые активы, золото, нефть. Доходность облигаций США снизилась на 30% - тем самым выросла их стоимость. Снижение ставок центральных банков в купе с политикой количественного смягчения...

Ситуация опасная =/

Но! Есть одно "Но". В конце года США и Китай всё же договорились подписать первую часть торговой сделки, тем самым обозначив переломный момент в торговой войне. Очень крупная и всеобъемлющая первая часть торговой сделки будет подписана 15 января в Белом доме.

Посмотрим. Во всяком случае, год начнётся на позитивной ноте.

Рубль в Москве:

Стоит отметить ослабление рубля во 2К18 года на 15% и на 10% в 3К18 года. Данный факт не мог не сказаться на прибыли наших компаний, что, в свою очередь, поддержало капитализацию в период начала разворота Цикла.

Юань:

Фьючерс на Золото:

Фьючерс на Нефть Brent:

S&P 500:

Индекс МосБиржи:

Итоги

Загадывая что-то на 2020 год, во-первых, предлагаю вернуться всё к той же Vale, с которой я начал этот Пост. А точнее не к ней, а к аварии. И не к аварии в 2019, а к катастрофе на ГОКе Samarco в ноябре 2015 г.

Летом 2018 г. в СМИ промелькнула новость о том, что BHP Billiton с Vale достигли соглашения с властями Бразилии отложить на два года рассмотрение дела о компенсации ущерба от прорыва дамбы на 155 млрд бразильских реалов, а это, на минутку, более $40 ярдов! И эти два года истекают как раз летом 2020 года.

Если учитывать, что уже имеющийся долг Vale находится на уровне $50 ярдов, а Vale, BHP Billiton и Rio Tinto вместе дают больше половины мирового экспорта, то нельзя ни в коем случае уничижать финансовые проблемы такого гиганта.

Если Vale "пойдёт по бороде", то размотает всю металлургию. Всех, у кого нет своей руды.

Ожидается, что эффект национальных проектов в России окажет влияние на отрасль чермета, а потребление вырастет в 2020 году: ЕВРАЗ говорит, что на 4%, а Северсталь даёт более скромный прогноз - всего +1,5%.

Северсталь продолжит придерживаться своей амбициозной Стратегии.

Я считаю, что рост капитализации Северстали в 2020 году составит 10%. Дивиденды будут на уровне 80 рублей, т. е. 20 рублей в квартал в среднем.

Мой Портфель на сегодня составляет 5 430 акций Северстали со средней 1 005 рублей.

В 2019 году я получил 399 180 рублей и 10 копеек дивидендов (чистыми).

В 2020 году планирую нарастить пакет акций до 8 500 штук. Покупать начну, скорее всего, в феврале.

В прошлом, 2018 году, Воркутауголь (ВУ) показала рост по всем показателям производства. Добыча горной массы составила 9,6 млн тонн (+11,63% к 8,6 млн тонн в 2017 году). При этом увеличилась добыча всех марок угля. Обогатительные фабрики «Воркутауголь» переработали в 2018 году на 5% больше сырья, чем годом ранее: 7,9 млн тонн. Выпуск концентрата вырос на 3% и составил 3,4 млн тонн (3,3 млн тонн в 2017 году).

Серьезные достижения продемонстрировала в 2018-м Центральная обогатительная фабрика «Печорская»: сертифицировала новый вид продукции марки 1Ж; успешно провела эксперимент по снижению зольности концентратов. Также компания выпустила 1,6 млн тонн нового вида продукции – низкозольных концентратов марок 2Ж и ГЖО.

Проект по снижению зольности угольного концентрата специалисты фабрики начали в апреле 2018 г. Перед ними стояла задача уменьшить содержание компонентов, негативно влияющих на качество угля, – фосфора и серы. Положительных результатов удалось достичь благодаря частичному обновлению оборудования и совершенствованию методики обогащения.

Испытания проводили с двумя марками угля – 2Ж и ГЖО. В результате зольность концентрата обеих удалось снизить до 8%. Стоит отметить: чем ниже содержание серы и фосфора в угольном концентрате, тем меньшее его количество можно извлечь из одинакового объема горной массы. Однако более качественный продукт способен полностью компенсировать эти потери.

Продукция «Воркутауголь» сможет заместить собой от 10 до 20% концентратов, которые ранее Череповецкий металлургический комбинат вынужден был закупать у других компаний. К примеру, потребление угольного концентрата марки ГЖО выросло почти втрое и теперь достигает 60 тыс. тонн в месяц. Объемы отгрузки 2Ж остались на прежнем уровне, но выросло качество.

Большая часть средств – 2,7 млрд рублей – будет направлена на замену горно-шахтного и углеобогатительного оборудования, грузового и пассажирского автотранспорта. На строительство капитальных горных выработок – 1,3 млрд рублей. В завершение строительства вентиляционного ствола № 4 шахты «Заполярная», возведение вентиляционного ствола № 4 шахты «Комсомольская» и реконструкцию железнодорожных мостов компания инвестируют 1,6 млрд рублей.

В Годовом отчёте за 2018 год сказано (страница 11): cамообеспеченность коксующимся углём - 60%. Это мы берём на заметку. Так же в Годовом отчёте сказано (страница 30): cвыше 17 млн долларов США будет направлено в 2019 г. на продолжение строительства двух новых вентиляционных стволов и переноса метановой электростанции на шахту «Воркутинская».

Вентствол №4 шахты Комсомольская очень важен, архиважен - он даст возможность добывать запасы законсервированной шахты Северная. Ранее я писал, что жду роста производства до 4 млн тонн в этом году и 5 млн тонн в 2020 году. Это мы тоже берём на заметку.

20 марта 2019 г. новая лава 262-с по пласту Мощному в Северном блоке шахты "Воргашорская" вышла на проектную мощность - 180 тыс. тонн в месяц. Лава 262-с по пласту Мощному в Северном блоке шахты «Воргашорская» обладает запасами 1 325 тыс. тонн угля марки ГЖО. Завершить ее отработку горняки «Воргашорской» планируют в сентябре нынешнего года.

Так же был озвучено, что в мае должна была быть запущена первая лава в Юго-Западном блоке "Воргашорской", где залегает коксующийся уголь марки 1Ж. Но новостей по этому поводу я не видел.

Смотрим операционные результаты за 6М19: 1,989 млн тонн концентрата КУ (+44% к 6М18 1,378 млн тонн). За второй квартал продажи составили 958 тыс. тонн. (-7% к 1,031 млн тонн в 1К19).

15 августа Воркутинская шахта запустила новую лаву. Очистной забой будет работать по пласту Тройному и к маю 2020 года даст 800 тыс. тонн угля (т. е. примерно 100 тыс. тонн в месяц).

В сентябре Воркутауголь сообщила о приобретении лицензии на отработку двух новых блоков Воргашорского каменноугольного месторождения. Общие запасы полезного ископаемого на новых участках составляют почти 20 миллионов тонн. Начать добычу угля в первом блоке планируется осенью 2022 года. В течение шести лет шахта «Воргашорская» запустит там семь новых лав. Угли марок 1Ж и ГЖО используются для выпуска низкозольных концентратов для ЧерМК.

24 сентября Воркутауголь обновила рекорды месячной добычи и поставки продукции. В августе 2019 года четыре шахты компании и угольный разрез «Юньягинский» подняли на-гора 1,145 миллиона тонн горной массы. Предыдущий рекорд был установлен в конце 2014 года. Тогда угольщики добыли 1,140 тыс. тонн сырья. Рекорд установило и транспортное предприятие. Оно отправило более 565 тысяч тонн готовой продукции.

Продажи 3К19 (+41% к 958 тыс. т в 2К19):

Продажи, тыс. тонн

3К19

3К16

3К19/3К16

3К17

3К19/3К17

3К18

3К19/3К18

Концентрат КУ

1,351

0,909

+48,62%

0,914

+47,81%

0,953

+41,76%

Продажи 9М19 (+43% к 2,331 млн т в 2К19):

Продажи, тыс. тонн

9М19

9М16

9М19/9М16

9М17

9М19/9М17

9М18

9М19/9М18

Концентрат КУ

3,340

3,345

-0,15%

2,451

+36,27%

2,331

+43,28%

Консолидированные продажи мы не смотрим, т. к. на заметке мы держим - обеспеченность по КУ у нас 60% была в 2018 году. Смысла нет продавать на сторону то, чего у нас у самих нет.

За весь 2018 год было выпущено 3,4 млн концентрата КУ, т. е. всего на 1,76% больше, чем за три квартала этого года.

Смотрим в Презентацию со Дня инвестора в 2018 году (страница 22): в 2023 году Воркутауголь должна обеспечить уровень продаж 5,6 млн т концентрата КУ. Если посчитать уровень добычи за 9М, то получим 0,75х5,6=4,2 млн т. То есть даже при тех гигантских темпах роста добычи, которые мы имеем, всё равно нужно больше угля (на 20%).

С другой стороны, я думал, что продажи будут по году на уровне 4 млн т. И уже сейчас можно точно сказать, что мы по году выйдем на уровень 4,5 млн т концентрата.

Я предполагаю, что рост объёмов продаж приведёт к снижению денежных издержек в 3К19 до $65 на тонну. А фьючерс в Китае стоит $184 за тонну. И если в прошлом году при продажах 3,4 млн тонн концентрата обеспеченность у нас была 60%, то при продажах в этом году на уровне 4,5 млн т мы уже должны выйти на цифру в 80%. Если предположить, что большая часть составит низкозольный концентрат, то обеспеченность будет ещё больше. Ну и надо понимать, что при продажах концентрата в 5,6 млн т вертикальная интеграция в уголь будет 100%.

Есть контакт? Уже в следующем году му будем иметь 100% вертикальную интеграцию в уголь.

Конечно, это будет только до ввода в эксплуатацию новой доменной печи №3, ведь чтобы плавить дополнительно 2,9 млн т чугуна, нужно будет ещё больше угля.

Самые популярные контракты всегда - на 3 месяца вперёд, т. е. сейчас это на январь, обозначаются 2001 (20 - год, 01 - месяц). То есть, например, контракт на март 2023 года будет иметь наименование: 2303.

У китайцев есть такая изюминка: у них медвежья зона зелёная, а бычья - красная. Смотрите не перепутайте! =)

Кровь и Кишки - основной сценарий развития событий сериала "Чёрная металлургия" в этом году. На пороге Мировой экономический кризис, который, как всем известно, подкрался незаметно и не только лишь все смогут на нём заработать.

Однако давайте присмотримся внимательнее.

6 марта 2018 года фьючерс на стальную арматуру на Лондонской бирже стоил 601 евро. Сегодня - 470,14. После этого мы (они) катимся вниз. Потери составляют 22%. Снижение продолжается уже 1 год и 3 месяца.

31 мая 2018 года фьючерс на рулонную сталь в США стоил $926. Сейчас - $584. Цены упали на 37%. Снижение продолжается год. В четверг была поставлена жирная точка на -8%.

17 мая 2018 года крупнейшая по выручке металлургическая корпорация ArcelorMittal стоила 30,62 евро за акцию. Сегодня - 13,26. Таким образом за 1 год и 2 недели компания растеряла 57% своей рыночной капитализации.

В то же самое время компания Северсталь выросла с 6 марта 2018 года (от 897) на +15,54% (1036,40). С 31 мая 2018 года (от 1002,80) выросла на +3,35% (1036,40).

При этом нефть (brent) сходила от локальных максимума $86,29 от 3 октября 2018 года до $50,47 24 декабря 2018 года - упала на 41,5%.

Доллар в марте прошлого года стоил 55 рублей. В сентябре - 70. Сейчас, напомню, 65,43 рубля.

Федеральный бюджет РФ ультраконсервативный и будет сбалансирован при цене нефти в районе $50 за баррель. В 2018 году стоимость барреля Urals, при которой бюджет станет бездефицитным, составила порядка $59, в 2019-м — уже $48,8, в 2020-м — $50,6, а в 2021-м — $51,2.

Ниже $50 этот показатель не опускался больше десяти лет — в 2007 году бюджет был сбалансирован при $26,7 за баррель, в кризисном 2008-м — при $57,9. Затем критичная для бюджета цена нефти только росла, в 2009–2014 годах она стабильно превышала отметку в $100. Только с 2015 года балансирующая бюджет стоимость Urals начала снижаться — до $68,5 в 2015 году и до $64,6 в 2017-м.

И что же всё таки ждать? Да ничего не ждать! Работать надо! Повышать эффективность, снижать себестоимость, выводить на рынки новую продукцию. А рынок (протекционизм не в счёт) всех рассудит! =)

Мировое производство необработанной стали для 64 стран, отчитавшихся перед Всемирной ассоциацией стали (worldsteel), в апреле 2019 года составило 156,7 миллиона тонн, что на 6,4 процента больше, чем в апреле 2018 года.

Биржевые цены на китайскую стальную арматуру упали в пятницу, показав самые слабые недельные показатели с конца декабря, отражая беспокойство инвесторов о переизбытке из-за замедления процессов сокращения запасов у трейдеров и увеличения производства на заводах.

Лето, как правило, является низким сезоном для спроса на сталь в Китае, так как высокая температура и постоянные дожди по всей стране ограничивают строительные работы.

Тем не менее, по данным Mysteel, показатели загрузки на сталелитейных заводах продолжали расти на этой неделе, достигнув самого высокого уровня за год - 71,69 процента.

По оценкам Fitch Solutions, потребление коксующегося угля в Китае, который в настоящее время является крупнейшим в мире покупателем этого сырья, стабилизируется до 2028 г., в то время как Индия в ближайшее десятилетие будет наращивать спрос, в среднем, на 5,4% в год.

В 2017 г. Китай импортировал вдвое больше коксующегося угля, чем Индия, но в 2025 г. Индия обойдет его вследствие более интенсивного использования покупного сырья. При этом Китай будет постепенно увеличивать собственные мощности. Согласно прогнозу Fitch, он нарастит добычу коксующегося угля до 551 млн. т по сравнению с 536 млн. т в 2019 г.

Австралия и через десять лет сохранит второе место в рейтинге мировых производителей данного ресурса (184 тыс. т в 2028 г.), но на третье место выйдет Россия, потеснив Индонезию. Добычу угля также расширять Индия и Монголия.

Согласно прогнозу Fitch, средний уровень цен на премиальный австралийский «твердый» коксующийся уголь составит в текущем году $195 за т FOB. Во втором полугодии спотовые котировки снизятся вследствие ослабления спроса на импортный материал в Китае.

India Ratings (индийское подразделение Fitch) предсказывает, что в 2020/2021 ф.г. производство ЖРС в стране может сократиться примерно на 60 млн. т, что приведет к острому дефициту сырья. В 2018/2019 ф. г. индийские компании получили 210 млн. т руды, а на 2019/2020 ф. г. прогнозируется рост до около 225 млн. т. Но при этом индийским импорт железной руды в прошедшем финансовом году вырос почти вдвое по сравнению с 2017/2018 ф. г. до 8,7 млн. т.

Как отмечает India Ratings, с проблемами при обеспечении сырьем столкнутся все ведущие национальные металлургические компании за исключением Tata Steel и SAIL.

31 марта 2020 г. заканчиваются лицензии на добычу полезных ископаемых на 59 железорудных предприятиях совокупной мощностью около 85 млн. т в год.

Экспортные котировки на текущей неделе соответствуют следующим уровням: стоимость квадратной заготовки составляет 430 $/т (FOB Черное море). Стоимость горячекатаного рулона составляет 490 $/т (FOB Черное море); стоимость холоднокатаного рулона составляет 555 $/т (FOB Черное море).

На рынке РФ в сегменте арматурного проката сохраняется дефицит продукции диаметром 8,10 мм, крупного сорта и ряда позиций среднего. Высок запрос на прокат А1 и 25Г2С в средних диаметрах. Данная ситуация сложилась в связи с ожиданием падения цен на май и высушивания складских запасов, на встречу которому пришел сезонный спрос. Поэтому ненасыщенный и не перегретый рынок позитивно воспринял текущую ценовую стабильность, тяготеющую в рост.

Цена на горячекатаный прокат стабильно высокая, сохраняется высокий спрос на оцинкованный прокат, холоднокатаный прокат в режиме отложенного спроса. Ситуация с перегретой ценой на горячекатаный прокат будет меняться, но до начала июня цена стабильна.

Трубный прокат в сезонном расцвете, действует высокий спрос, подкрепленный ростом цены.

За период c 24 по 30 мая сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ вырос на 1,71 пункта (+0,28%), до отметки 614,59. За предыдущий период этот показатель потерял 0,64 пункта, а еще неделей ранее - вырос на 3,44 пункта.

По данным агентства «Auto-Dealer-СПб», в январе-апреле 2019 г. петербургские автозаводы Hyundai, Nissan и Toyota выпустили 129300 легковых автомобилей, что на 7% выше показателя годичной давности. В апреле объем производства на этих предприятиях составил 36300 автомобилей – на 11% больше, чем годом ранее.

Одним из факторов роста становится увеличение экспорта и популярность петербургских автомобилей на внешних рынках. Например, Toyota Camry является лидером авторынка Казахстана.

Северсталь пересмотрела в сторону повышения прогноз среднегодового роста (compound annnual growth rate, CAGR) спроса на сталь на российском рынке до 2-3% с ожидавшегося ранее прироста на 1%. При этом компания не ожидает существенного изменения баланса рынка стали в целом, так как прирост спроса будет соответствовать росту мощностей.

"Северсталь Российская сталь" завершила первый этап строительства воздухонагревателей ДП №3. Доменная печь №3 «Череповчанка» оснащена четырьмя воздухонагревателями. Их высота составляет порядка 40 м, а масса каждого агрегата – около 500 т. Работы по монтажу кожухов воздухонагревателей стартовали в сентябре прошлого года. Ежесуточно на строительной площадке трудилось 40 монтажников и 15 сварщиков.

Воздухонагреватели построены с использованием конструкции компании «Калугин». Такая конструкция позволяет получить температуру дутья в печь до 1300 градусов С.

Следующим этапом строительства станет монтаж здания управления агрегатами. В настоящее время ведутся подготовительные работы.

Северсталь в рамках проекта «Продуктовые инновации» за первый квартал 2019 г. увеличила объем производства новых видов продукции до 80 тыс. т, что в пять раз превышает показатель прошлого года. В этом году СС планируем в несколько раз увеличить количество выводимых на рынок НВП и удвоить количество прототипирований.

В частности, с использованием принципов agile все производственные и «продающие» подразделения компании теперь формируют два направления или потока – upstream и downstream, для которых установлены единые бизнес-цели.

ЕВРАЗ приступил к реализации первого этапа инвестиционного проекта разработки Собственно-Качканарского месторождения титаномагнетитовых руд с содержанием ванадия. Промышленную добычу руды из нового карьера планируется начать в первом квартале 2021 года.

На реализацию первой очереди проекта планируется направить 6,4 млрд рублей. Месторождение будет отрабатываться одним карьером. Ожидается, что к 2024 году добыча руды из карьера составит 13 млн тонн в год.

Добыча руды из Гусевогорского месторождения, которое близко к истощению, сократится, и к 2030 году составит менее 40 млн тонн ежегодно.

Реализация первой очереди проекта позволит сохранить добычу руды на ЕВРАЗ КГОКе на уровне 59 млн тонн в год. Это гарантирует стабильную работу другому крупному промышленному предприятию региона – ЕВРАЗ Нижнетагильскому металлургическому комбинату.

Магнитогорский металлургический комбинат планирует провести с 30 мая встречи с инвесторами, посвященные возможному размещению еврооблигаций, номинированных в долларах США. В зависимости от рыночных условий, компания планирует разместить пятилетние евробонды.

Общий объем инвестиций в такие проекты превысит 110 млрд рублей до 2023 года, из них непосредственно в природоохранное оборудование будет направлено около 20 млрд руб.

Как сообщил в своем выступлении на 9-й Общероссийской конференции «Стальные трубы: производство и региональный сбыт» Виталий Глазунов, главный специалист НЛМК, в компании приняли решение о закрытии двух линий по производству сварных труб совокупной мощностью 50 тыс. т в год.

Группа НЛМК начала горячие испытания на фабрике по производству металлургических брикетов для доменных печей. Проект позволит получать сырье из отходов доменного производства, а также перерабатывать ранее накопленные отходы.

Технология производства – собственная разработка компании. Мощность нового производственного комплекса составляет 700 тыс. тонн брикетов в год.

НЛМК объявил о закрытии сделки по размещению выпуска семилетних еврооблигаций на сумму $500 млн с процентной ставкой 4,7% годовых. Проценты по еврооблигациям будут выплачиваться раз в полгода. Средства, полученные в ходе размещения еврооблигаций, планируется направить на общекорпоративные цели.

Спрос на еврооблигации превысил объем выпуска в три раза, а книга заявок на пике превысила $1,7 млрд. Инвесторами было подано более 150 заявок. Финальная книга заявок представлена широким кругом международных инвесторов, в том числе из Великобритании (40%), Европы (27%), США (15%), России (15%) и других стран. Большая часть выпуска (78%) была выкуплена компаниями по управлению активами и фондами, на втором месте – банки (22%).

НЛМК пока не будет вкладывать в проекты развития своего американского дивизиона, учитывая введение пошлины в 25% на поставки российских слябов. «Наверное, через какое-то время отношения наладятся и все вернется в свое русло. Но если мы планировали, например, совершенствование некоторых видов проката в США и приличные инвестиции (президент НЛМК Григорий Федоришин говорил о $400 млн.), то сейчас мы понимаем, что с этим надо приостановиться. Это вопрос времени»,— заявил журналистам глава совета директоров и основной владелец НЛМК Владимир Лисин.

Она уменьшит выпуск стальной продукции на заводах Dunkirk во Франции и Eisenhuttenstadt в Восточной Германии. На другом германском заводе в Бремене, а также на испанском меткомбинате Asturias ремонты доменных печей в четвертом квартале продлятся дольше запланированного срока. В целом ArcelorMittal сократит производство стали на 1-1,5 млн. т в годовом эквиваленте.

Cнижение выпуска листового проката в Европе было необходимо для достижения стабилизации регионального рынка в среднесрочном плане. И логично, что ArcelorMittal как крупнейший производитель стали в ЕС взяла на себя эту миссию.

Для ArcelorMittal европейский рынок является важнейшим. У корпорации в прошлом году на страны Европы пришлось 47% от общего объема выплавленной стали.

С середины 2018 года акции компании ArcelorMittal потеряли 56% (опустились с 30,526 до 13,259 евро).

Правительство Мексики сообщило о том, что введет специальную систему оперативного мониторинга импорта стальной и алюминиевой продукции, чтобы предотвратить реэкспорт ее в США через территорию страны. В частности, речь идет о недопущении поставок китайского проката в США.

Как отмечает Министерство экономики Мексики, действие американских стальных тарифов, действовавших с 1 июня 2018 г. по 17 мая 2019 г., обошлось мексиканским компаниям в $400 млн. Поэтому очень важно, чтобы у США не появилось повода для восстановления защитных пошлин.

На данный момент для России действует компенсационна квота, составляющая 36,8%. Ограничений на объемы поставок листовой стали в Мексику нет, но импортер должен платить компенсационную квоту в бюджет страны.

В России в июне прогнозируется сокращение объемов выпуска арматурного и фасонного проката. Цены на фасонный прокат единовременно подняли все крупные производители.

Ранее перегретый рынок горячекатаного проката отразит снижение, но из-за встречной волны сезонного спроса, особенно в группах толстого листового проката цена может сохранить текущий уровень.

Трубный прокат с начала прошлой недели взял тренд в рост. Оценивается, что рост продлится до середины июня, и далее будет ориентирован на цену сырья.

Как я уже писал ранее, Северсталь вечером понедельника 23 апреля опубликовала на своём сайте финансовые результаты работы в 1 квартале 2019 г. Примерно за 10 дней до этого, в пятницу 12 апреля были представлены операционные результаты.

Моё мнение изначально было такое: результаты шикарные. Но многие посчитали цифры в отчётах негативными. Я даже слышал такое мнение, что в НЛМК и Северстали летние дивиденды будут последними в таком объёме. Якобы финансовые и производственные показатели катятся в пропасть и хорошего ждать можно лишь в одном случае - если у тебя на руках справка от психотерапевта =)

Изначально я хотел написать статью с заголовком "Операционные результаты Северстали по 1К19 сквозь призму Стратегии". Но потом, уже в процессе написания решил изменить его. Ради хайпа. Это всего лишь маркетинг, ничего личного =)

Напомню, 7 ноября 2018 года в Лондоне на очередном Дне инвестора Северстали наша компания представила обновлённую Стратегию. На ближайшие 5 лет нашими стратегическими приоритетами будут являться "Превосходный клиентский опыт", "Лидерство по затратам" и "Новые возможности". Всё это в совокупности с новой Культурой внутри компании позволит нам стать Лидером металлургии будущего с соответствующими финансовыми результатами.

Предельно важно понимать, что те результаты, которых мы хотим добиться, рассчитаны без учёта макрофакторов. Если уж совсем по-простому, то это такая модель рынка, которая максимально приближена к характеристикам 2017 года. Когда мы говорим о рыночной конъюнктуре, нам следовали бы понимать, что какими бы ни были наши усилия внутри компании, существуют внешние воздействия (рыночные, политические и другие иные), которые мы не в силах преодолеть.

Можно долго биться головой о бетонную стену. Можно рапортовать об увеличении количества ударов головой, о росте силы ударов. Возможно, даже можно будет говорить о повышении КПД. Но только стена из бетона крепче головы. Как ни крути. И биться головой в эту стену - не лучшее времяпрепровождение.

Есть рыночные маркеры. Реперные точки. Есть системы оценки. Они могут быть простыми или сложными. Могут быть объективными или субъективными. Оценка может быть априори.

Представьте такую модель мира, в которой нет графика. Тогда вы уже не сможете сказать: у компании дела плохо, потому что котировки падают. Или наоборот: котировки акций компании растут, потому что она показывает и, главное, будет показывать превосходные результаты в будущем.

По-идее, имея операционные результаты на руках, мы можем сказать, сколько Должна Стоить та или иная компания. Имея чёткое представление о Стратегии, улавливая её суть, имея достаточные данные о конъюнктуре, смотря в операционные результаты, мы можем чётко сказать - всё шикарно. Или не очень.

Достижение успеха в области Лидерства по затратам, позволит нам быть лучше ближайших конкурентов на 10% по сквозной себестоимости стали после выплавки, сохраняя эффективность на следующих переделах. Очень сложно умалить значимость себестоимости. Это именно то, что позволяет нам зарабатывать больше с каждой тонны.

Сейчас наша маржа по EBITDA составляет 32,6%. У НЛМК и ММК - 24%. Это не просто цифры. Это наше конкурентное преимущество - лучше всех конвертировать Revenues в EBITDA. Наша стратегия нацелена на достижение ещё бОльшего результата. Не иметь долг - не цель. Цель - профинансировать рост.

Наш стратегический приоритет - рентабельность по EBITDA > 20%. Во всех точках цикла. Средняя маржа в период 2015-2017 составила 32,5%. В 2018 - 36,6%. Нам не нужно больше плавить, чтобы больше заработать - это не про Северсталь. В мире переизбытка производственных мощностей наращивание миллионов тонн - самоубийство. Оправдано это только в одном случае - когда ваше производство эффективно.

Поэтому, когда наша маржа опустится до 20%, наши конкуренты будут утирать слёзы. Наша Стратегия направлена на увеличение EBITDA на 10-15% каждый год.

Когда я говорю о том, что Северсталь отработала 1-ый квартал шикарно, я не лукавлю и не занимаюсь популизмом. При этом я в курсе о снижении финансовых результатов. Нет, я не идиот =) Просто я смотрю за горизонт, а не назад (в зад) - чем любят многие заниматься.

Повышение объёмов добычи коксующегося угля на Воркутауголь

По сравнению с 2017 годом, от которого мы будем отталкиваться, продажи концентрата коксующегося угля (ККУ) должны вырасти на 2,4 млн тонн (+75%) - до 5,6 млн тонн.

Продажи

1К15

15

16

1К17

17

1К18

18

1К19

ККУ, млн т

1,27

5,6

4,1

0,7

3,2

0,6

3,3

1

По издержкам:

Период

Издержки на 1 тонну ККУ, $

1К15

33

2К15

52

3К15

59

4К15

47 (средняя за 15 год - 47,75)

1К16

40

2К16

58

3К16

77

4К16

79 (средняя за 16 год - 63,5: +32,98%)

1К17

83

2К17

78

3К17

71

4К17

92 (средняя за 17 год - 81: +27,56% к 16 и +69,63% к 15)

1К18

96

2К18

85

3К18

64

4К18

56 (средняя за 18 год - 75,25: -7,09% к 17 и +57,59% к 15)

1К19

70

И так. 25 февраля 2016 года на шахте "Северная" компании Воркутауголь (ВУ) произошла авария, унёсшая жизни 36 человек. На 2015 год "Северная" была одной из крупнейших шахт ВУ с годовой добычей 1,5 млн тонн. 10 мая 2016 года шахта была полностью затоплена водой для локализации подземного пожара... Шахта "Северная" законсервирована на 7 лет мокрым способом.

Запасы шахты "Северная" Северсталь намерена начать извлекать через ближайшую шахту "Комсомольская" с 2020 года. К отработке будет доступно примерно 30% запасов - 10 млн тонн ценнейшей марки КУ - Ж.

Сегодня, начиная с 4К18, мы видим увеличение объёмов производства ККУ, благодаря завершению строительства наклонного конвейера на шахте "Воргашорская" в 2018 году. Данный проект позволил ВУ начать разработку нового участка с запасами 23 млн т КУ.

Кроме того, в соответствии с программой повышения качества металлургического сырья для сокращения себестоимости на предприятии «Воркутауголь» была реализована программа повышения качества ККУ. Улучшенный продукт со сниженным содержанием золы, фосфора и серы, оказывающий меньше воздействия на окружающую среду, уже отгружается на Череповецкий металлургический комбинат. Потенциальный экономический эффект от этого проекта оценивается в 1 млрд рублей в год.

Считаю, что в этом году мы сможем вплотную приблизиться к цифре в 4 млн т по продажам ККУ, что на 21% выше, чем в прошлом году.

Шикарно? Шикарно.

Увеличение производства железорудных окатышей на "Карельском окатыше"

По сравнению с 2017 годом, от которого мы будем отталкиваться, продажи окатышей должны вырасти на 0,4 млн тонн (+3,6%) - до 11,5 млн тонн.

Продажи

1К16

16

1К17

17

1К18

18

1К19

Окатыши, млн т

2,407

10,842

2,579

11,133

2,376

10,997

2,832

По издержкам:

Период

Издержки на 1 тонну окатышей, $

1К16

22

2К16

21

3К16

23

4К16

23 (средняя за 16 год - 22,25)

1К17

28

2К17

26

3К17

26

4К17

27 (средняя за 17 год - 26,75: +20,22% к 16)

1К18

29

2К18

23

3К18

26

4К18

25 (средняя за 18 год - 25,75: -3,74% к 17 и +15,73% к 16)

1К19

26 (-10,34% к 1К18 и -7,14% к 1К17)

Из приведённых данных выше прекрасно видно, что рост продаж 1К19/1К18 составил 19%. А себестоимость тонны ниже, чем в 1К18 и в 1К17.

Инвестпрограмма Карельского окатыша в 2018 году составила $163 млн. Эти средства были направлены на повышение качества продукции, сокращение затрат и обновление парка машин и оборудования. Началось строительство второго комплекса по сгущению хвостов, который позволит значительно сократить затраты на электроэнергию и сброс воды из хвостохранилищ. В 2018 году «Карельский окатыш» начал разработку месторождения топливного торфа для уменьшения объема закупок мазута.

Основными целями на 2019 год будут сокращение затрат и дальнейшее повышение качества продукции. Ни о каком феерическом росте продаж на 10% в год нет. И мы видим, что Всё идёт по Плану!

Шикарно? Шикарно.

Увеличение добычи на Яковлевском ГОКе и повышение качества продукта на Олконе

Продажи

1К16

16

1К17

17

1К18

18

1К19

ЖРК, млн т

0,937

4,103

0,802

4,251

1,291

5,510

1,301

По издержкам:

Период

Издержки на 1 тонну ЖРК, $

1К16

24

2К16

24

3К16

22

4К16

28 (средняя за 16 год - 24,5)

1К17

34

2К17

28

3К17

27

4К17

34 (средняя за 17 год - 30,75: +25,5% к 16)

1К18

37

2К18

28

3К18

28

4К18

24 (средняя за 18 год - 29,25: -4,88% к 17 и +19,39% к 16)

1К19

30 (-18,92% к 1К18 и -11,76% к 1К17)

На Яковлевский ГОК возлагаются огромные надежды. Добыча железорудного концентрата должна увеличиться к 2024 году на 455% - с 0,9 млн т в 2017 году до 5,0 млн т в 2023. При этом себестоимость должна снизиться с $48 долларов за тонну до примерно $18 за тонну.

К сожалению, данных по Яковлевскому ГОКу отдельно нет за 1К19, но в целом по 2018 году мы знаем, что произошло увеличение объёмов добычи на 44,44% - до 1,3 млн т в год.

В целом, рост 1К19/1К18 составил всего 1%. Продажи в сравнении с 4К18 упали на 9%, что обусловлено краткосрочными ремонтными работами и сезонными факторами, что нас, конечно, не радует.

Если говорить об издержках, то они ниже, чем в 1К18 и 1К19. И вот тут нас поджидают отличные новости. Просто наикрутейшие. Шикарнейшие! Скажу сразу - мы этого ждали. Об этом говорилось ещё в феврале в Annual Report 2018. Но кто не знает английского, наверное, пропустил. И вот теперь подтверждаем.

Олкон успешно завершил эксперимент повышения качества ЖРК за счёт внедрения магнитно-гравитационной сепарации (МГС). Над инновационным проектом обогатители комбината работали совместно с учеными из Кольского научного центра. Благодаря внедрению данной технологии можно получать концентрат с содержанием железа до 70 процентов непосредственно на секциях обогащения, не задействуя процедуры дообогащения.

В марте 2019 года коллектив «Олкона» добился исторического рекорда в 68,3 процента.

Да, этих данных не было в операционных результатах. Но я их ждал. Надеялся и верил. Как и Сейчас верю в Северсталь. Верю в рост. Верю в то, что Северсталь станет через 4-5 лет не просто самой эффективной компанией чёрной металлургии в Мире, а настоящим Лидером металлургии будущего.

Шикарно? Шикарно!

Увеличение производства чугуна

В соответствии с обновлённой Стратегией, объёмы выплавки чугуна к 2024 году вырастут кардинально: на 31,5% - с 9,2 млн т в 2017 до 12,1 млн т в 2023 году. Но, в зависимости от конъюнктуры рынка будут рассмотрены дальнейшие перспективы работы Доменных печей №1 и №2 суммарной производительностью 2,2 млн т. Печи старые, малоэффективные. При выводе их из эксплуатации или консервации, годовая производительность по чугуну составит 9,9 млн т, что на 7,6% больше, чем в 2017 году.

Напомню, что задувка новой Доменной печи №3 запланирована уже на 2020 год. Так же, на 2020 год запланирован запуск первого блока коксовой батареи №11 с передовой технологией трамбования угольной шихты. Эта установка не будет иметь аналогов в России. Запуск второго блока будет осуществлён в 2021 году.

До реализации данных проектов не стоит ждать увеличения производства чугуна, оно будет на уровне 9,1-9,2 млн тонн. Все незначительные изменения не носят информативного характера.

И всё ж. производство чугуна в 1К19 составило 2,363 млн т, что составляет +1% к 1К18 и +6% к 4К18 (это связано с низкой базой 4 квартала - был краткосрочный ремонт на ДП№2).

Аварий нет, сюрпризов нет, да я и не ждал. Шикарно? Шикарно.

Кстати, к 2024 году ожидается увеличение выплавки стали на 8,54% - с 11,7 млн т в 2017 до 12,7 млн т в 2023 году. Но об этом мы поговорим как-нибудь в другой раз, потому что производство в 1К19 вообще не изменилось по отношению к 1К18. Да и не должно было.

Лидерство по затратам. Итоги 1К19

Как мы видим, компания чётко движется в намеченном направлении. Поэтому всё, что я описал выше - шикарно!

Прочие положительные моменты

Компания увеличила продажи оцинкованного листа и листа с полимерным покрытием вследствие запуска новых производственных линий, которые достигли практически полной производственной загрузки мощностей в 1 кв. 2019.

Продажи

1К16

16

1К17

17

1К18

18

1К19

Оцинк-ый лист, тыс. т

118

560

117

654

198

835

237

Лист с полим. покр., тыс. т

82

386

84

403

67

391

102

Рост продаж оцинкованного листа на 20% по сравнению с 1К18. Продажи листа с полимерным покрытием на 52% по сравнению с 1К18. При этом цены на данную продукцию снизились всего на 3 и 6 процентов соответственно.

Доля продаж на внутреннем рынке увеличилась до 65% на фоне более благоприятной конъюнктуры российского рынка (4 кв. 2018: 62%). Шикарные новости. Внутренний рынок для нас является целевым и премиальным.

Доля продукции с высокой добавленной стоимостью осталась неизменной на уровне 44%. Это ниже, чем средние цифры за 2018 год. Обусловлено это, конечно же, падением продаж труб большого диаметра аж на 20% 1К19/1К18.

Но! В то же самое время продажи толстолистового проката (штрипс) выросли на 18%. Здесь мы вспоминаем Загорский трубный завод (ЗТЗ) и передаём ему привет. Потому что мало того, что в том числе из-за него средние цены на ТБД упали на 21%, но и потому, что средние цены на штрипс упали только на 14%.

Маржа на трубе сильно просела. Мы сумели компенсировать потери продажей штрипса. Шикарно? Шикарно.

Объёмы продаж стальной продукции упали на 1% 1К19/1К18. При этом продажи полуфабрикатов рухнули аж на 53% - с 256 тыс. т до 121 тыс. т. Смотрим средние цены на полуфабрикаты: $423 за тонну. При этом лист с полимерным покрытием стоит на 100% дороже - $849! Оцинкованный лист стоит на 67,6% дороже - $709 за тонну. Шикарно? Шикарно!!!

Подводя итог всей этой огромной статье, которую я писал три дня, приведу слова Александра Шевелёва.

«Я рад сообщить, что в 1 квартале 2019 года «Северсталь» продемонстрировала устойчивые финансовые результаты, несмотря на снижение цен на сталь и устойчиво высокие цены на сырье. Мы в очередной раз подчеркиваем преимущества вертикально-интегрированных бизнес моделей по сравнению с конкурентами, что позволяет нам с уверенностью проходить любой снижающийся цикл, удерживая при этом высокую рентабельность и генерируя денежный поток.

В ноябре 2018 года на Дне Инвестора мы представили планы по ежегодному росту EBITDA в среднем на 10 - 15% в год, а также список инвестиционных проектов на следующие 5 лет, которые и должны обеспечить рост. В 1 квартале 2019 года за счет программ операционной эффективности, роста самообеспеченности сырьём и снижения затрат мы смогли нарастить дополнительную EBITDA на $106 млн».

Прогноз

Во втором квартале мы ожидаем увидеть результаты от восстановления цен на сталь в Китае и России. Рост цен на железорудное сырьё также положительно скажется на финансовых показателях. Растет потребление стали в энергетическом и автомобильном секторах, что даст прирост в пределах 1% по итогам года.

Ждём операционных результатов по 2К19!!! Шикарных результатов! =)

Послесловие:

Братцы, кто-то пишет статьи за деньги. Кто-то пишет не за деньги, но просит донат у тех, кому не жалко. Я же попрошу поставить лайк. Но поставить лайк не этой статье, а блогу в целом - палец вверх вверху страницы напротив моей аватарки и названия блога.

Сегодня контракт на ЖРК в Даляне закрылся на уровне в 624 юаня ($92,83) - как вчера. В долларах это немного больше из-за укрепления юаня.

Биржевые котировки арматурной стали в Шанхае упали в среду на 2,3 процента до 3 590 юаней (примерно 534 доллара США) за тонну. Горячекатаный прокат, производственный сортовой прокат, подешевели на утренних торгах на 1,8 процента до 3 590 юаней. Инвесторы по-прежнему проявляют осторожность в отношении спроса.

Падение цен на сталь также повлияло на фьючерсы на железную руду, поскольку рынок заставил сомневаться, станут ли заводы продолжать пополнение запасов сырья до тех пор, пока продажи стали не увеличатся.

В рамках публикации в среду предварительных финансовых результатов за 2018 год Glencore объявила, что производство коксующегося и энергетического угля будет ограниченно "на текущем уровне". Речь идет о диапазоне от 145 млн до 150 млн тонн в год, что составляет около 2% мирового спроса. На данный момент Glencore входит в число мировых лидеров угольной отрасли, контролируя около 20% добычи и сбыта торгуемых объемов угля. Например, она занимает первое место среди австралийских производителей угля.

Fortescue, являющаяся четвертой по величине в мире железорудной добывающей компанией, сообщила о 5-процентном росте поставок железорудного сырья во 2-м квартале и о том, что существует высокий спрос на ее новый рудный продукт среднего класса.

Сегодня Fortescue порадовал акционеров, утроив промежуточные дивиденды до 0,30 доллара на акцию, включая специальный дивиденд, что отражает уверенность компании в росте цен на железную руду.

В то же время, как сообщает Интерфакс, BHP Billiton и Fortescue не видят возможности существенно нарастить добычу, чтобы компенсировать выбытие с рынка объемов Vale. Компания BHP во вторник сохранила прогноз по производству желруды на этот год на уровне 241-250 млн тонн (в 2018 году - 238 млн тонн).

Тройка крупнейших производителей желруды помимо Vale - BHP, Rio Tinto и Fortesque - работает практически на максимуме своих мощностей и едва ли сможет существенно увеличить объем добычи без дополнительных капиталовложений, писали недавно аналитики австралийской инвесткомпании Macquarie Wealth Management. В среднесрочной перспективе только у Rio Tinto есть возможность нарастить добычу, однако для этого потребуются инвестиции в инфраструктуру и расширение рудников, что может занять три-четыре года.

Сегодня вышла уточняющая новость по Бразилии. Как оказалось, власти потребовали от национальных горнодобывающих компаний до 15 августа 2021 г. ликвидировать все хвостохранилища, расположенные над объектами площадки предприятий и населенными пунктами. Кроме того, вводится запрет на новое строительство подобных сооружений.

По данным бразильского горнорудного агентства, в стране насчитывается 84 хвостохранилища, расположенные выше уровня окружающей местности. Они принадлежат ряду национальных производителей железорудного сырья, включая Vale, CSN, Usiminas, MMX, ArcelorMittal и Anglo American.

И так, как мы видим, в этом и следующем году назревают серьёзные проблемы с железной рудой, что, конечно, поддержит цены на контракты. Все металлургические компании, не имеющие в своей бизнес модели вертикально интегрированный ресурсный дивизион, будут нести потери рентабельности.

С коксующимся углём, если не всё плохо, то говорить о каком-то избытке на рынке пока не приходится. Всё это определённо скажется на ценах на сталь, так как цены на неё не восстановились до сих пор, а цены на ресурсы бьют рекорды.

И вот первые звоночки - компания ArcelorMittal во второй раз в месяц повысила цены на плоский прокат на €30 ($ 34) за тонну. Ко всему прочему, стальной экспорт из Турции сократится в 2019 году до 15-16 млн т с рекордных в истории 21,4 млн т.

А с 21 марта 2018 г. по 20 января 2019 г. Иран экспортировал около 4,7 млн т стальной продукции – на 19% меньше, чем в аналогичном периоде предыдущего года. По данным Иранского департамента развития и модернизации горной промышленности (IMIDRO), более 40% иранской нерафинированной стали поставляется на различные мировые рынки. Согласно последним сводкам World Steel Association, Иран стал 10-м по величине производителем стали в мире.

Горно-металлургическая компания "Мечел" может расстаться с крупнейшим инвестпроектом – Эльгой – уже в этом году, чтобы после 2020 года расплатиться с долгами. Долг Мечела составляет совсем не скромные 5,1 EBITDA.

Северсталь определила производителей работ по строительству комплекса доменной печи №3 Череповецкого металлургического комбината. Генеральным подрядчиком строительства объектов центрального узла агрегата стал Центр «Домнаремонт» (входит в дивизион «Северсталь Российская сталь»).

На строительство объектов внешнего комплекса определены три подрядные организации. Бункерную эстакаду, шихтоподачу и литейные дворы выполнит УралДомноРемонт (г. Екатеринбург). Объекты энерго- и электроснабжения будут возведены компанией СК ЮСП (г. Москва). Строительство центрально-вытяжной и центрально-приточной станций, а также их инфраструктуры выполнит СМК Черметэкология (г. Череповец).

Задувка агрегата планируется во второй половине 2020 г. Его проектная производительность составит более 3 млн т чугуна в год.

Все знают, что основными компонентами для выплавки чугуна являются железная руда и коксующийся уголь. Про наш (СС) концентрат и окатыши я написал вчера. Сегодня речь пойдёт об угле.

Сегодня самообеспеченность Северстали в коксующемся угле составляет 60%. Угледобывающее предприятие Группы - Воркутауголь (республика Коми).

Воркутинский геолого-промышленный район располагает самыми большими в Европе запасами угля (порядка 4 млрд. тонн) и обладает высоким промышленным потенциалом. Печорский бассейн является единственным в европейской части страны, где возможно практически неограниченное наращивание мощностей по добыче коксующихся и энергетических углей.

Воркутинский уголь, как и уголь Кузбасса, является основной сырьевой базой коксового производства страны. В состав "Воркутауголь" входят 4 подземные шахты, один угольный разрез и несколько вспомогательных предприятий, работающих на территории Печорского угольного бассейна.

По данным Минприроды, запасы угля в Коми по категориям A+B+C1 составляют около 7,2 млрд т, около 40% из них коксующиеся, причем «их качественные показатели лучше средних в отрасли».

Крупнейшие производители коксующегося угля в России:

Предприятие

Производство кок. уг., %*

Распадская (Евраз)

19

Евраз (Южкузбассуголь)

18

Сибуглемет

14

Мечел

14

Воркутауголь

11

Белон

6

Остальные

18

*По данным компании Воркутауголь. В 2018 году компания произвела 3,3 млн тонн концентрата коксующегося угля. До аварии на шахте «Северная» в феврале 2016 года ВУ выпускала около 5 млн т концентрата коксующегося угля, две трети которого шли на Череповецкий меткомбинат «Северстали», остальное продавалось в рынок.

Себестоимость (сбс) и Средняя цена продажи (сцп) в долларах за тонну:

Компания

2017 сбс

2017 сцп

2018 сбс

2018 сцп

Воркутауголь

81

131

72

125

Продажи внутри группы (вг) и Продажи третьим лицам (птл) в млн тонн:

Компания

2017 вг

2017 птл

2018 вг

2018 птл

Воркутауголь

3,2

0,1

3,0

0,4

Средняя цена продаж снизилась на 5% г/г. Что было нивелировано снижением себестоимости тонны на 11% г/г в виду роста объёмов добычи на рудниках и девальвацией рубля. В выручке за 2018 год поступления от продажи коксующегося угля составили 22%.

В 2019 году Воркутауголь продолжит разработку Юго-западного блока Воргашорского месторождения, где сконцентрированы запасы ценной марки угля 1Ж. Благодаря успешной реализации проекта по снижению зольности концентрата марок 2Ж и ГЖО на центральной обогатительной фабрике "Печорская", Череповецкий металлургический комбинат сможет в 2019 году отказаться от 20% концентратов, которые ранее комбинат был вынужден закупать у третьих лиц.

Благодаря улучшению производственной программы и увеличению объёмов добычи Воркутинского угольного концентрата к 2023 году до 5,6 млн т (на 65% к цифрам 2018 года), ЧерМК сможет отказаться от приобретения концентрата у третьих лиц.

Говоря о стратегических приоритетах, Северсталь старается выделить, конечно, безопасность. Шахты - дело тонкое. Любое чрезвычайное происшествие напрочь отбивает у инвесторов желание иметь дело с компанией. В СС это понимают. Поэтому в прошлом году реализовали лучшую в России систему безопасности STRATA, доработав которую, по словам директора ВУ Сергея Лихопуда, она станет лучшей в мире.

В 2019 году компания Северсталь ожидает постепенного снижения цен на коксующийся уголь из-за снижения маржи стали и увеличения поставок из Австралии. Глобальный рост производства стали в ЭДП так же окажет давление на коксующийся уголь. Дополнительными негативными факторами для цен на уголь в 2019 году могут послужить ограничения импорта в портах Китая, обесценивание юаня из-за торговых войн и дальнейшее обесценивание австралийского доллара по отношению к доллару США.

Перебои в поставках из-за плохой погоды в Австралии или технического обслуживания железных дорог и портов, а также ограничения на добычу угля в Китае (из-за проверок безопасности) могут быть факторами, поддерживающими цены на уголь и создающими потенциал роста.

Опять же из-за трагичной ситуации в Бразилии, Китай стоит на распутье: выбрать железорудный концентрат с более низким содержанием Fe или придерживаться более качественного сырья. В связи с использованием менее качественного сырья, Китай будет вынужден повысить расход кокса из-за повышения температуры плавления шлака.

Коксующийся уголь тоже бывает разный, о чём я писал выше.

И напоследок хочу сказать, что реализация проекта по возведению в 2019-2020 первого блока новой коксовой батареи №11 (производительность 700 тыс. тонн кокса в год) позволит использовать менее ценное сырьё с сохранением качества кокса.