В ответ на дерзкое разрушение десятком иранских ракет двух гаражей для строителей военного аэродрома, Трамп ввёл санкции против 17 крупнейших компаний металлургического сектора. Как пояснил Белый дом, ограничения будут вводиться и против тех, кто занимается "покупкой, приобретением, продажей, транспортировкой или сбытом" железа, алюминия, стали, меди из Ирана, а также продукции из них.

Среди компаний иранская Mobarakeh Steel Company. Это крупнейший производитель стали на Ближнем Востоке и крупнейший в мире производитель железа с прямым восстановлением. Mobarakeh Steel Company производит более 50% иранской стали на всех основных рынках.

Начиная с 8 мая ведущим дела с представителями металлургического сектора Ирана физическим и юридическим лицам будет предоставлено 90 дней на прекращение такого рода предпринимательской деятельности. По истечении этого срока они могут подпасть под американские рестрикции. При этом, если сделки будут заключены уже после 8 мая, то, как подчеркивает Минфин, против их участников могут быть введены ограничения.

Ещё в 2012 году Иран был вторым по величине потребителем российских чёрных металлов - 15% всего экспорта. В 2018 году после выхода Ирана из ядерной сделки, ММК и Северсталь полностью прекратили поставки стали в Иран. Данные решения вызваны не только опасением санкций, но и значительным ростом иранской чёрной металлургии - за 10 лет страна увеличила производство в 3,5 раза и стала экспортёром. Если в 2010 году Иран произвёл 12 млн тонн, то к середине 2020 г. власти ожидали почти 45 млн тонн.

10 января США ввели санкции в отношении 17 ведущих производителей стали и горнодобывающих компаний в Иране, заявил в рамках брифинга для журналистов глава американского минфина Стивен Мнучин.

"Минфин ввёл санкции против 17 иранских производителей металла, горнодобывающих компаний и судна, участвующего в покупке", — сказал он.

Кроме того, США в пятницу ввели санкции против восьми иранских официальных лиц, ответственных за удар по базам с американскими военными, заявил Мнучин.

Фьючерсы на железную руду в Китае выросли до самого высокого уровня за последние пять месяцев в среду, 8 января, в надежде на высокий спрос на запасы со стороны комбинатов в преддверии местных праздников.

«Сталелитейные заводы в южном и восточном Китае активно пополняют запасы перед предстоящим праздником Нового года ... но запасы на северных заводах все еще находятся на относительно низком уровне», - пишет Tianfeng Futures.

Биржа ожидает, что сталелитейные компании на севере Китая пополнят еще как минимум 1,95 млн. тонн железной руды перед новогодним праздником в Китае, который приходится на 24 января.

Гао Сяньмин, президент Китайской ассоциации металлургической промышленности CISA, представил план развития отрасли на 2020 год.

«Ассоциация будет и впредь содействовать формированию консенсуса в отрасли, поощрять страну к выпуску соответствующей политики по содействию слияниям и реорганизации металлургической промышленности как можно скорее, а также содействовать большему прогрессу в слияниях и реорганизации отрасли», - рассказал председатель CISA на шестом общем собрании ассоциации в Пекине.

Глава CISA отметил, что результаты сокращения производства стали в Китае не только принесли пользу китайским сталелитейным предприятиям, но и эффективно способствовали восстановлению мировой сталелитейной промышленности.

«Прибыль отрасли возросла, а соотношение активов и пассивов упало. В 2015 году предприятия черной металлургии потеряли 84,688 млрд юаней, а в 2019 году ожидается чистая прибыль в 180 млрд юаней», - отметил Гао Сяньмин.

Он отметил, что Китай находится на этапе решения проблем, связанных с преобразованием методов развития, оптимизацией экономической структуры и преобразованием темпов роста. Поэтому металлургическая промышленность должна полностью изменить прежний путь, основанный на масштабном расширении и конкуренции по низким ценам, и перейти к пониманию необходимости повышения качества и эффективности.

Мировая экономика также становится все более неопределенной, поскольку экономики Европы и Китая, а также Индии, АСЕАН и других крупных экономик в целом замедлились из-за роста протекционизма, заявили в Японской федерации чугуна и стали. На мировую сталелитейную отрасль будут оказывать влияние ряд международных инициатив и такие факторы как перепроизводство стали и борьба с глобальным потеплением.

В японской экономике в 2019 году личное потребление умеренно восстанавливалось при благоприятных условиях занятости, но производственная активность замедлилась из-за спада в зарубежных экономиках и последовавших стихийных бедствий. Капитальные затраты также сокращаются из-за спада в корпоративной деятельности.

В этих обстоятельствах спрос на сталь в Японии в прошлом году был устойчивым в области гражданского строительства из-за восстановления и реконструкции, связанных со стихийными бедствиями, но зарубежные рынки в автомобильной отрасли замедлились в отечественной обрабатывающей промышленности. Помимо снижения спроса после повышения налога на потребление в октябре прошлого года, ситуация была слабой из-за невнятного внешнего спроса в машиностроении.

Сворачивание строительных проектов в преддверии Олимпиады в Токио стало основным фактором, влияющим на спрос на сталь в Японии, который, как ожидается, сократится еще на 6% в начале 2020 года. Производство стали в Японии падает третий год подряд и, вероятно, сократится ниже 100 миллионов тонн в 2020 году.

В ответ на растущие запасы, некоторые японские заводы снизили закупочные цены на металлолом на 400 иен (примерно 3,70 долларов США) за тонну на этой неделе. Запасы лома уже достигли пика на складах поставщиков, а увеличение внутреннего сбора усугубляет нехватку места для складирования. Поставщики переносят продажи на зарубежные рынки.

Основными покупателями Японии являются Южная Корея и Вьетнам, два крупнейших потребителя металлолома в Азии.

Уровень производства стали в Иране, как ожидается, достигнет 43,6 миллиона тонн к концу следующего иранского года (20 марта 2021), в то время как фактический объем производства в этом году по оценкам Иранской организации по развитию и реконструкции металлургической и горнодобывающей промышленности (IMIDRO) достиг 31,1 миллиона тонн при использовании 71% от номинальной мощности.

IMIDRO также ожидает, что к концу следующего иранского года объем производства железа прямого восстановления достигнет 37,2 миллиона тонн по сравнению с сегодняшними 33,6 миллиона тонн при использовании 90% мощностей в отрасли.

На Иран сегодня приходится 65% производства стали на Ближнем Востоке. За последние несколько лет объемы производства стали в Иране значительно выросли, и страна поднялась с 13-го на 10-е место в списке крупнейших мировых производителей стали в последнем рейтинге Всемирной ассоциации производителей стали (WSA), потеснив Италию, Тайвань и Украину.

Американские производители стали Nucor, ArcelorMittal и НЛМК в начале 2020 года повысили цены на плоский прокат еще на 40 долларов за тонну.

Nucor и ArcelorMittal повышают цены пятый раз за последние три месяца. Американское подразделение Новолипецкого меткомбината с октября было как минимум три раза объявляло о росте цен.

Нынешнее повышение цен подняло среднюю цену листовой стали в США с 25 октября на 190 долларов.

Другие американские компании, такие как интегрированный сталелитейный завод US Steel, также подняли цены с октября, стремясь к уровню цен на горячекатаный рулон 600-640 долларов за тонну.

За период c 27 декабря по 9 января сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ вырос на 3,19 пункта (+0,59%) до отметки 546,11.

Это положительное изменение показателя наблюдается уже почти месяц подряд .

За предыдущий период этот показатель вырос на 3,75 пункта, а неделей ранее - на 2,52 пункта.

На первом месте по росту цен - балка (+1,59%). Периодом ранее имел место рост цен на нее на 0,85%.

Далее следует вгп труба (+0,69%). Предыдущее повышение цен на нее было примерно на 0,7 процентных пункта больше.

Арматура выросла в цене на 0,68%, примерно на 1,7 процентных пункта меньше, чем периодом ранее.

Рост цен у г/к листа - 0,62%. На 0,16 процентных пункта больше, чем предыдущее изменение.

Прокат плоский х/к прибавил в цене 0,46%. На 0,37 процентных пункта больше, чем периодом ранее.

Цены на оцинкованный плоский прокат снова снизились(-0,05%) , но на 0,2 процентных пункта меньше, чем при предыдущем изменении цен на него.

Погрузка на сети РЖД по итогам 2019 года составила 1 млрд 278,1 млн тонн, сообщили в пресс-службе монополии. Таким образом, ОАО «РЖД» ухудшили результаты прошлого года на 0,9% по сравнению с 2018-м, в том числе в декабре - на 2%.

Снижение по итогам 2019 года, в частности, "обеспечил" спад отгрузок кокса на 4,3% (до 10,8 млн тонн), лома черных металлов (-7,7% до 14,7 млн тонн) и черных металлов (-5,6% до 73,8 млн тонн).

Увеличилась в 2019 г. погрузка железной и марганцевой руды (на 3%, до 120,2 млн тонн).

ПАО «Мечел» (NYSE: MTL) получил средний рейтинг «Покупать» от шести аналитиков, которые в настоящее время изучают компанию, сообщает Marketbeat Ratings. Два инвестиционных аналитика оценили акции как удерживающие, два - рейтинг покупки, а один - сильный рейтинг покупки компании. Средний годовой ценовой показатель среди брокерских компаний, которые покрывали акции в прошлом году, составляет $12,30.

Дочерняя компания горно-металлургического холдинга ЕВРАЗ – East Metals AG и Находкинский морской торговый порт договорились о снижении тарифа на перевалку угля сверх оговоренной квоты в 2020 году.

В августе 2019 года тариф на перевалку объема угля сверх согласованных квот был повышен до $19 за тонну (против $18 за перевалку угля сверх согласованных квот в объеме 374 млн т в 2018 году), максимальный объем превышения квоты составил 2,7 млн т. Отмечалось, что это позволит ЕВРАЗу переваливать дополнительные объемы угля на Дальний Восток в соответствии с высоким спросом на перевалку грузов через дальневосточные порты.

Согласно новому изменению, в 2020 году тариф на перевалку угля сверх квоты составит $15 за тонну, при этом максимальный объем превышения квоты не изменился.

Крупнейший китайский производитель стали, компания Baowu Steel Group произвела 96 миллионов тонн нерафинированной стали в 2019 году.

Государственная компания, вероятно, была крупнейшим производителем стали в мире в 2019 году, так как ArcelorMittal сократила производство в ответ на слабый спрос на европейских рынках. ArcelorMittal, базирующаяся в ЕС, в 2018 г. произвела 92,5 млн тонн нерафинированной стали.

Baowu в настоящее время имеет мощность производства сырой стали около 98,5 млн тонн / год.

В 2018 году Baowu, состоящая только из Baosteel и Wugang, произвела 67,43 млн тонн стали.

Апелляционный суд г. Таранто отменил решение суда низшей инстанции, требующее остановки доменной печи № 2 на металлургическом комбинате ArcelorMittal Italia (бывший Ilva). Как отмечает итальянская металлургическая ассоциация Federaccia, этот вердикт может сыграть важнейшую роль в спасении крупнейшего в стране сталелитейного предприятия.

Доменная печь № 2 рассчитана на выплавку до 2 млн. т чугуна в год, но в последнее время работает с примерно 75%-ной загрузкой. На нее сейчас приходится порядка трети выплавки чугуна на меткомбинате. Отмена требования о ее закрытии, по оценкам S&P Global Platts, создает основу для дальнейших переговоров о судьбе комбината.

Группа ArcelorMittal и правительство Италии 20 декабря 2019 г. подписали соглашение о совместной выработке нового плана реорганизации Ilva. Его планируется составить до конца января текущего года.

Правда, ожидания сторон весьма различны. Так, итальянские власти хотели бы довести объем производства до 8 млн. т стали в год с сохранением всех имеющихся на сегодня рабочих мест. ArcelorMittal, со своей стороны, выступает за увольнение порядка 6 тыс. сотрудников и увеличение выплавки только до 6 млн. т в год к 2023 г.

В период с 21 марта по 22 декабря 2019 года Иран экспортировал 5,2 млн тонн стали, что на 19% больше, чем за тот же период 2018 года. 600 тыс. тонн в месяц - не так уж и много. Однако, в эру замедления роста региональных экономик и переизбытка металлургических мощностей, и подобный объём способен поддержать рынок чермета. Иран - это как Германия или две Италии.

Санкции способны поднять металлургию Турции, которая, в свою очередь, потянет за собой ЕС и наш внутренний рынок.

Но можно с таким же успехом ожидать дальнейшей эскалации противостояния между Ираном и США, что в конечном итоге ничего хорошего не принесёт.

30 октября 2014 года глава Apple Тиму Кук признался, что он пидор и при этом гордится этим. Но это не говорит о том, что чтобы стать главой крупной компании, нужно быть пидором. Или, если ты пидор, то ты лучше других. Или о чём-то ещё. Если ты пидор - то ты просто пидор и всё.

О чём там я?.. О Мечеле, да =) Сравнивать буду с Северсталью. Поехали.

Данные в таблице указаны в млн долларов США.

>> EBITDA

EBITDA - (earnings before interest, taxes, depreciation and amortization) прибыль до вычета процентов, налогов, износа и амортизации. EBITDA позволяет сравнивать между собой компании и их операционную прибыль без учёта структуры капитала.

Показатель

Мечел

Северсталь

EBITDA.3K2019

190

787

EBITDA.2K2019

208

753

EBITDA.1K2019

220

663

EBITDA.4K2018

226

794

EBITDA.SUM

844

2 997

Показатель EBITDA Мечел за 4 квартала, закончившихся 30 сентября 2019 года в 3,55 раза меньше, чем у Северстали.

>> EBITDA Margin

Рентабельность по EBITDA показывает, как выручка трансформируется в прибыль.

Показатель

Мечел

Северсталь

EBITDA.Margin.3K2019

16,39%

37,28%

EBITDA.Margin.2K2019

17,14%

34,59%

EBITDA.Margin.1K2019

19,36%

32,64%

EBITDA.Margin.4K2018

7,49%

38,08%

EBITDA.Margin.Average

15,09%

35,65%

Показатель EBITDA Margin Мечел за 4 квартала, закончившихся 30 сентября 2019 года в 2,36 раза меньше, чем у Северстали.

>> Net Debt

Показатель

Мечел

Северсталь

NetDebt.3K2019

6 374

1 300

NetDebt.2K2019

6 374

1 469

NetDebt.1K2019

6 286

863

NetDebt.4K2018

6 603

438

Чистый долг Мечел на конец третьего квартала 2019 года в 4,9 раз больше, чем у Северстали. Ещё в конце 4 квартала 2018 года ЧД был больше, чем у Северстали в 15 раз.

>> Annualised ROCE

Показатель

Мечел

Северсталь

An.ROCE.3K2019

-22,76%

47,78%

An.ROCE.2K2019

-25,81%

47,28%

An.ROCE.1K2019

-26,17%

39,37%

An.ROCE.4K2018

-4,66%

53,26%

An.ROCE.Average

-19,85%

46,92%

ROCE - рентабельность используемого капитала ( return on capital employed), один из наиболее популярных показателей для оценки успешности бизнеса в достижении поставленных целей. Главной целью инвестиций в бизнес является получение соответствующей прибыли на инвестированный капитал.

ROCE показывает, насколько грамотно руководство компании использует вложения собственников и кредиторов в бизнес. Рассчитывается ROCE, как отношение EBIT (прибыль до уплаты процентов и налогов) к используемому капиталу (капитальные вложения, необходимые для функционирования и развиия компании).

Рентабельность используемого капитала в Мечеле почти минум 20%.

Решим обратную задачу. Какой чистый долг должен быть у Северстали, чтобы показатель ND/EBITDA был, как у Мечела.

Х = 2 997 х 7,55 = 22 627 млн долларов

Свободный денежный поток (FCF) в 2018 году у компании Северсталь составил 1 601 млн долларов. Дивидендов было выплачено почти 2 000 млн долларов.

Таким образом Северсталь может взять в долг 20 ярдов и выплачивать себе рекордные дивы по 2 ярда в течение 10 лет.

Можем ещё вот так сделать. Возьмём чистый долг НЛМК на 3К19 ($1 736 млн), ММК (-$70 млн) и Евраз ($3 594 млн). И посчитаем такой вот уровень чистого долга (долг возьмём общий, а EBITDA только Северстали):

Статьи дадут представление о том, как выручка трансформируется в EBITDA, а EBITDA в FCF (свободный денежный поток). Напомню, именно свободный денежный поток может забрать Акционер.

Так вот! Почему же растёт Мечел? Да мне вообще похер, почему он растёт. Я не покупаю компании, потому что они растут или нет. Тим Кук тоже пидарок, хоть и глава Apple.

Если учесть сложившуюся ситуацию с углём в мире и в России в частности, можно сделать угрюмый прогноз для EBITDA Мечела на 2020 год - он упадёт на 30%.

В последние две недели обстановка на мировом рынке металлургического сырья была относительно спокойной. Цены, в основном, сохраняли стабильность либо медленно повышались.

Зима немного запоздала с приходом в европейскую часть России, что немного поддержало рынок проката строительного назначения. Однако многие предприятия работают на грани нулевой рентабельности, а достижения октября-ноября могут быть обнулены зимой из-за недостаточных объемов конечного потребления.

Прошедшие две недели выдались на российском рынке листового проката очень турбулентными. Производители пошли на определенное снижение котировок, но в меньшей степени, чем хотелось бы потребителям, особенно, трубным заводам. Некоторые из них фактически пошли ва-банк, сбросив цены на самое дно.

Торговая сделка между США и Китаем не может быть заключена на равных условиях, заявил в пятницу президент США Дональд Трамп.

"Я сказал ему (председателю КНР Си Цзиньпину), что это не может быть сделкой на равных условиях", — сказал он в эфире телеканала Fox News.

По его словам, это невозможно потому, что между США и Китаем долгое время был дисбаланс в двусторонней торговле — около 500 миллиардов долларов в год в пользу Пекина. В этой связи Трамп добавил, что ему не нравится недавнее заявление китайского лидера о равноправной сделке.

Европейские покупатели продолжают покупать только для удовлетворения своих неотложных потребностей, хотя многие считают, что стоимость продаж достигла дна для этого цикла. Спрос со стороны автомобильного сектора, вероятно, продолжит падать в 2020 году, хотя падение будет гораздо менее значительным, чем в последнее время.

Сталелитейная отрасль, как крупнейший промышленный источник парниковых газов, нуждается в инновационном финансировании, таком как «облигации переходного периода», чтобы помочь компаниям покрыть огромные расходы по переходу на «зеленые» технологии, заявил глава аналитического центра HSBC.

Производство стали является энергоемким, часто с использованием угля, и обеспечивает около 7% общих глобальных выбросов углекислого газа.

По словам Комиссии по энергетическим переходам, переход к производству безуглеродистой стали к 2050 году потребует до 80 миллиардов долларов США в год.

Это серьезная проблема для цикличного капиталоемкого бизнеса, такого как сталь, с относительно низкой прибылью менее 10%, говорится в отчете HSBC.

«Зеленые» облигации - ценные бумаги с фиксированным доходом, которые привлекают капитал для проектов с экологическими выгодами, - стали достаточно популярными за последние годы и к концу года должны достичь совокупной эмиссии в 250 миллиардов долларов.

Но существуют строгие критерии для проектов, которые могут использовать для финансирования эти инструменты, что, по словам Найт, делает их непригодными для металлургической промышленности.

Фьючерсные цены на арматуру и горячекатаный рулон в Китае подскочили до максимума за семь недель в понедельник на фоне повышения маржи стали крупнейшего в мире производителя строительных и производственных материалов.

Продолжая расти пятую сессию подряд, самый продаваемый контракт на поставку арматуры на Шанхайской фьючерсной бирже (Shanghai Futures Exchange) подорожал на 1,2% до 3 576 юаней (примерно 511,29 долларов) за тонну, что является самым сильным уровнем с 30 сентября.

Горячекатаный прокат вырос на 0,4% до 3492 юаней за тонну, достигнув семинедельного максимума.

Запас арматуры в Китае упал до самого низкого уровня за последние 10 месяцев за последнюю неделю, согласно данным консалтинговой компании SteelHome.

Дальнейшие связанные с загрязнением ограничения на некоторых сталелитейных заводах и стимулирующие спрос меры стимулирующих мер для поддержки замедляющейся экономики Китая также помогли поднять цены на сталь.

В четверг 21 ноября запасы арматуры у производителей составили 1,91 млн. тонн, на 7,2% меньше, чем неделей ранее. Запасы на так называемых «общественных складах» (т.е. доступных для быстрой продажи) за такой же период снизились на 10,2% до 2,72 млн. тонн. Общий объём запасов на указанных складах снизился за неделю с 14 по 21 ноября на 9% до 4,63 млн. тонн. При сравнении «год-к-году» запасы сократились на 8,4%.

Первый раз с начала второго полугодия в Китае зафиксировано снижение запасов конструкционной арматуры по критерию «год-к-году». Тренд снижения запасов фиксируется уже шестую неделю подряд благодаря сравнительно крепкому промышленному спросу и более тёплой, чем в предыдущие года, погоде на севере Китая.

Международный консорциум в составе гвинейской компании Societe Miniere de Boke (SMB) и сингапурской Winning Shipping согласились построить железную дорогу и глубоководный морской порт для вывоза руды, добытой на участках 1 и 2 гигантского железорудного месторождения Simandou в Гвинее.

Стоимость проекта оценивается в $14 млрд. Он включает строительство железной дороги длиной 650 км и порта Матаконг, в котором может быть построен причал длиной 20 км, чтобы принимать крупнотоннажные балкеры.

В то же время, участники консорциума получают доступ к крупнейшему в мире разведанному месторождению железной руды, запасы которого оцениваются в 2,4 млрд. т гематита, содержащего, в среднем, 65% железа. В нынешних ценах стоимость этих ресурсов превышает $100 млрд.

В соответствии с соглашением, участники консорциума должны построить железную дорогу в течение пяти лет после его ратификации.

В Китае стартовало расследование, задачами которого являются выявление реального объема производственных мощностей в национальной металлургической промышленности и борьба с незаконным расширением производительности.

Инициативу по данному вопросу проявили Национальная комиссия по развитию и реформам (NDRC), Министерство промышленности и информационных технологий (MIIT), а также Национальное бюро статистики КНР. Их обеспокоило то, что за первые десять месяцев 2019 г. выплавка стали в стране увеличилась на 7,4% по сравнению с аналогичным периодом прошлого года несмотря на снижение темпов экономического роста.

Местные власти и Комиссия по управлению государственными активами (SASAC) до конца ноября должны провести перепись всех металлургических предприятий Китая и установить их реальные производственные мощности.

Тем временем, власти провинции Хэбэй и городского округа Таншаня, где в совокупности сосредоточено около 25% мощностей по выплавке стали в Китае, с 19-20 ноября объявили на неопределенный срок второй уровень опасности смога. Вследствие этого большинство меткомбинатов в регионе будут вынуждены сократить производство агломерата и окатышей, а также выплавку чугуна.

По данным Vietnam Steel Association (VSA), в октябре текущего года производство и видимое потребление основных видов стальной продукции сократились более чем на 2,55% по сравнению с аналогичным месяцем прошлого года, соответственно, до 1,95 млн. т и 1,67 млн. т.

Вьетнамские металлургические компании, в частности, произвели в октябре 348,9 тыс. т проката с покрытиями, что на 15,3% меньше, чем в том же месяце 2018 г.

Основной причиной спада в секторе проката с покрытиями, очевидно, было падение экспорта этой продукции. По итогам первых девяти месяцев текущего года он уменьшился на 22,5% по сравнению с тем же периодом годичной давности.

Министерство металлургической промышленности Индии обнародовало проект создания в стране ряда интегрированных стальных кластеров по типу тех, что уже существуют в Южной Корее, Германии и Китае. Проект программы открыт для общественного обсуждения.

Кластер представляет собой промышленный район, в котором сосредоточены предприятия, относящиеся к различным этапам производственно-сбытовой цепочки в металлургии: от добычи сырья до изготовления готовой металлопродукции. Все предприятия, расположенные в кластере, будут пользоваться общей инфраструктурой, что позволит минимизировать логистические расходы, а также образовывать обширные горизонтальные и вертикальные связи и реализовывать совместные проекты.

За период c 15 по 21 ноября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 5,53 пункта (-0,99%), до отметки 552.

За предыдущий период этот показатель потерял 6,36 пункта, а неделей ранее - 3,54 пункта. Эта тенденция наблюдается с середины последней декады июля. В результате значение индекса опустилось к уровню конца января текущего года.

Г/к плоский прокат подешевел на 0,9%. Периодом ранее цены на него снизились на 1,97%.

Оцинкованный плоский прокат потерял в цене 0,62%. Неделей ранее имело место снижение цен на 0,44%

Снижение цен у х/к плоского проката составило 0,57%. Периодом ранее спад цен на него составлял 0,78%.

Цены на арматуру снизились на 0,14%. На 0,2 процентных пункта меньше, чем неделей ранее.

Согласно данным Федеральной службы государственной статистики (Росстат) по итогам 10 месяцев года отечественные металлургические предприятия произвели 49 млн. тонн нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё. Снижение объёмов в годовом соотношении — 1%. За октябрь показатели сократились к предыдущему месяцу на 3,4%, по сравнению с октябрём 2018 года — на 1%.

Производство готового проката в течение января-октября 2019 года составило 51,2 млн. тонн — на 0,3% меньше в годовом соотношении. В октябре объёмы выросли на 3,3% по сравнению с сентябрём и на 1% год к году.

Производство стальных труб, пустотелых профилей и фитингов выросло за 10 месяцев на 3,4% до 10,4 млн. тонн. За октябрь показатели улучшились в годовом сопоставлении на 5,8%, но к предыдущему месяцу сократились на 3,5%.

Минстрой России прогнозирует падение ввода жилья в 2021-2022 гг., рассказал министр строительства и ЖКХ РФ Владимир Якушев.

"Реформа жилищного строительства по переходу на новую модель финансирования продолжается. Сейчас мы видим, что на ввод жилья пока она не повлияла, в этом году мы рассчитываем быть в плюсе по вводу, также, как и в следующем. Мы прогнозируем, что сложным по вводу жилья будут 2021 год и 2022", — сказал Якушев на форуме "Цифровая трансформация строительного отрасли для устойчивого развития" в Санкт-Петербурге.

Он отметил, что это связано с тем, что сегодня выдается мало разрешений на строительство жилья.

Замглавы Минстроя России Никита Стасишин заявил, что в случае, если показатели ввода жилья в паспорте национального проекта не будут пересмотрены, достигнуть их будет невозможно.

По текущей финансовой модели стоимость трехкилометрового моста с 11 км подходов оценивается в 83 млрд руб. с НДС, предусмотрен капитальный грант в 54 млрд руб. и участие частного инвестора. Легковые автомобили смогут ездить по мосту бесплатно, все остальные транспортные средства должны будут платить 1–4 тыс. руб. в зависимости от категории и года реализации проекта.

Если грант будет выделен, строительство моста предполагается завершить в 2025 году.

С 2026 г. в области грузовых железнодорожных перевозок могут ввести новую тарифную систему. Премьер-министр Дмитрий Медведев на совещании 12 ноября поручил Минтрансу, Минфину, Минэкономразвития и ФАС совместно с РЖД до 30 января 2021 г. представить проект новой модели тарифного регулирования.

Чиновники считают, что новая система тарифов потребуется после 2025 г., когда завершится действующая долгосрочная программа развития РЖД.

РЖД планировала снизить для металлургов расценки на перевозку готовой продукции и повысить - на перевозку сырья, а также изменить тарифы на перевозку угля, чтобы внутренние короткие перевозки стали дешевле дальних и экспортных.

ФАС выступает за сохранение тарифной нагрузки "инфляция минус" и после 2025 г. для всех грузов, заявил представитель ведомства. По мнению службы, РЖД должна наращивать доходы за счет увеличения грузовой базы, а не за счет "возможностей по лоббированию "новых" тарифных систем".

Северсталь инвестировала в 2019 г. порядка 1 млрд руб. в модернизацию Ижорского трубного завода (ИТЗ, входит в дивизион «Северсталь Российская сталь») под производство электросварных труб диаметром от 508 мм.

На Ижорском трубном заводе завершилась модернизация технологического оборудования, включая кромкогибочный пресс, сборочно-сварочный стан, станы внутренней сварки, гидро-пресс, полностью реконструированы линии наружного и внутреннего покрытий.

Северсталь осуществила модернизацию оборудования ИТЗ с целью обеспечения технической возможности производства труб для обустройства Южно-Киринского месторождения. Кроме того электросварные трубы диаметром от 508 мм имеют широкую сферу применения и используются для строительства трубопроводов: газо- и нефтепроводов, промысловых и технических трубопроводов, а также конструкций различного назначения.

Первую продукцию в новой линейке номенклатур планируется выпустить в начале 2020 г.

Посетители стенда имели возможность ознакомиться с первыми итогами деятельности первого корпоративного фонда в металлургической отрасли России для инвестиций в венчурные проекты и фонды Severstal Ventures, первого в мире металлургического акселератора стартапов SteelTech, возможностями собственного технопарка компании, а также с инновационными решениями в части перспективного инжиниринга и проверки качества продукции.

«Северсталь» впервые представила на «Металл-Экспо» образцы продукта Optiform. Благодаря инвестиции Severstal Ventures в американский стартап Arcanum Alloys компания предлагает российскому рынку аналог нержавеющей стали, сочетающий повышенную коррозионную стойкость со значительно улучшенной формуемостью. Этот продукт обладает широкой областью применения и может быть интересен клиентам в сфере автомобилестроения, строительной и энергетической отраслей, производителям бытовой техники, медицины и перерабатывающей промышленности.

Впервые компания презентовала линейку высокопрочных марок стали: высокоэффективную SeverWELD, износостойкую SeverHARD, формуемую SeverDOM и борсодержащую 30MnB5. Нестандартный подход к продвижению линейки посредством креатива с роботами был отмечен наградой за сайт для клиентов машиностроительной отрасли в конкурсе «Лучший интернет-проект» в номинации «Дизайн».

В октябре ж/д отгрузки стального проката НЛМК-Урал (г. Нижние Серги, Свердловская обл.) российским потребителям и на экспорт составили 98,9 тыс. тонн. По отношению к сентябрю объемы отгрузок выросли на 3,9%, а в годовом исчислении - сократились на 19,2%.

В этом году отгрузки за месяц потребителям России в основном (за исключением марта) не уступают аналогичным показателям прошлого года. Экспортные ж/д поставки, наоборот, систематически и значительно отстают от прошлогодних показателей.

В целом за период с января по октябрь объемы отгрузок достигли 1,02 млн тонн, что на 10,2% ниже уровня 2018 года. Это самый низкий уровень отгрузок за данный период за последние 3 года. В этом году отгрузки российским потребителям составили 845,7 тыс. тонн (+7,3%), а поставки на экспорт -175 тыс. тонн (-49,8%).

В октябре ж/д отгрузки стального проката НЛМК-Калуга (с. Ворсино, Калужская обл.) российским потребителям и на экспорт составили 49,1 тыс. тонн. По отношению к сентябрю объемы отгрузок выросли на 20%, а в годовом исчислении - упали на 54%.

В целом за период с января по октябрь объемы отгрузок достигли 687,8 тыс. тонн, что на 28,4% ниже уровня 2018 года. Это самый низкий уровень отгрузок за данный период за последние 7 лет, а объемы отгрузок за месяц превышали аналогичные показатели прошлого года только в январе и июне.

В этом году отгрузки российским потребителям составили 424,6 тыс. тонн (+6,5%), а поставки на экспорт -263,2 тыс. тонн (-53,2%).

Чистый убыток крупнейшего производителя стали в Германии ThyssenKrupp AG после налогообложения по итогам завершившегося 30 сентября 2018-2019 финансового года составил 260 миллионов евро, что в 22 раза больше убытка в 12 миллионов евро годом ранее, следует из отчетности группы.

Скорректированный показатель EBIT снизился в 1,8 раза, до 802 миллионов евро. Объем продаж по итогам года составил 41,996 миллиарда евро, что на 1% больше по сравнению с 2017-2018 фингодом.

Компания выразила опасения по поводу прогноза на текущий 2019-2020 фингод, так как экономическая и геополитическая неопределенность затрудняют ясность по поводу ожиданий. Согласно прогнозам ThyssenKrupp, скорректированный показатель EBIT останется на уровне завершившегося фингода, а затраты на реструктуризацию приведут к более высокому чистому убытку.

» ЕС одобрил покупку Marcegaglia компании Palini e Bertoli у "Евраза"

Еврокомиссия одобрила покупку итальянской сталелитейной компании Marcegaglia завода Palini e Bertoli, входящего в российскую горно-металлургическую группу Evraz.

Evraz Palini и Marcegaglia Plates активно участвуют в производстве тяжелых пластин, но предлагаемое приобретение не вызывает обеспокоенности в связи с конкуренцией, поскольку совокупная доля компаний на рынке тяжелых пластин будет ограничена, заключила комиссия.

«Мы стремимся усилить синергию обеих компаний и, в соответствии с потребностями рынка, использовать всю проектную мощность двух комбинатов», - заявил в четверг S & P Global Platts председатель и главный исполнительный директор Marcegaglia Антонио Марсегалья.

Сделку надеются завершить в начале декабря 2019 г.

В прошлом дайджесте я писал, что Верховный суд Индии дал «зеленый свет» на поглощение обанкротившейся Essar Steel металлургическим гигантом ArcelorMittal SA. Однако на этой неделе появилась интересная информация с уточнениями дел.

Поглощать Essar Steel будет международный консорциум в составе ArcelorMittal и ведущей японской металлургической компании Nippon Steel.

Сделка оценивается в $5,8 млрд. и будет закрыта в декабре. ArcelorMittal и Nippon Steel вступают во владение металлургическим заводом в штате Гуджарат проектной мощностью 10 млн. т в год. Это превратит консорциум в четвертого по величине производителя стали в Индии. Новые собственники намерены инвестировать в предприятие около 80 млрд. рупий (порядка $1,15 млрд.), чтобы расшить узкие места и поднять его производительность.

Однако, уязвимым местом компании может стать морской порт, через который на завод доставляется сырье — железная руда и коксующийся уголь. Порт, расположенный в непосредственной близости от металлургического комбината и соединенный с ним конвейерами для транспортировки угля и руды, остался в собственности Essar Group.

ArcelorMittal и Nippon Steel придется заключать новый договор с Essar Group, который уже не будет предусматривать льготные тарифы за перевалку грузов, или же приобретать порт.

Tata Steel сократит до 3 тыс. рабочих мест в своем европейском подразделении из имеющихся 21,5 тыс. с целью повышения эффективности и снижения затрат в условиях, когда региональная сталелитейная отрасль испытывает серьезные проблемы из-за избыточных объемов предложения, слабого спроса и растущих издержек.

При этом корпорация отмечает, что никакие производственные линии выводиться из эксплуатации больше не будут. Около двух третей планируемых сокращений придется на «белых воротничков» в офисах.

Активы Tata Steel в Европе составляют два металлургических комбината в Великобритании и Нидерландах, а также ряд предприятий по выпуску стальной продукции с более высокой добавленной стоимостью.

Крупнейшая металлургическая компания мира ArcelorMittal опубликовала свой первый отчет о действиях по климату, в котором объявила о своих намерениях значительно сократить выбросы CO2 в глобальном масштабе и стать углеродно-нейтральной (прекратить эмиссию углерода) в Европе к 2050 году.

Для достижения этой цели компания британского миллиардера Лакшми Миттала разрабатывает стратегическую дорожную карту, связанную с развитием государственной политики и развитием технологий производства стали с низким уровнем выбросов.

«Цель до 2030 года будет достигнута в 2020 году, заменив текущую цель по сокращению углеродного следа на 8% к 2020 году по сравнению с базовым уровнем 2007 года», - заявили в ArcelorMittal.

В отчете подробно объясняются будущие проблемы и возможности для металлургической промышленности, вероятные технологические пути, которые исследует компания, а также ее взгляды на политическую среду, необходимую для того, чтобы сталелитейная промышленность достигла целей Парижского соглашения.

В ArcelorMittal предупредили, что спрос на сталь и материалы будет увеличиваться - прогнозы показывают, что в 2050 году спрос возрастет до 2,6 миллиарда тонн, - и поэтому жизненно важно, чтобы отрасль «нашла способы значительно сократить выбросы углекислого газа, чтобы успешно выполнить амбиции Парижского соглашения».

Как ведущая мировая сталелитейная компания, ArcelorMittal признает, что она играет ведущую роль в разработке прорывных технологий, которые будут поддерживать и обеспечивать глобальный переход к низкоуглеродной экономике.

Заявления представителей Российских меткомбинатов о том, что цены на внутреннем рынке дошли до минимальной отметки, и уже с январских контрактов должен начаться отскок, имеют под собой основания. Объем предложения листового проката в России не избыточный несмотря на начало сезонного спада деловой активности, а за рубежом эта продукция уверенно идет вверх во всех регионах. Правда, вопрос о том, насколько продолжительным окажется данный подъем, остается открытым.

Стоимость российского горячекатаного проката за рубежом находится на минимальной отметке более чем за три года, и дальше падать ему вроде бы уже некуда. Приостановилось падение на внутренних рынках Индии и Турции.

Подорожание металлолома в Турции способствовало росту цен на арматуру и заготовку в регионе. Цены на арматуру в России упали уже достаточно сильно, чтобы считать этот уровень дном, ниже которого котировки уже не провалятся.

Металлургическое сырье в последнее время выглядит определенно лучше, чем стальная продукция. В Турции продолжается повышение цен на металлолом, оказывающее влияние и на другие регионы. Во второй половине октября пошли вверх котировки на передельный чугун, а в Китае немного подорожала железная руда.

Народный банк Китая (Центробанк) сохранил основную ставку по кредитам для первоклассных заемщиков (LPR, loan prime rate) на уровне сентября - 4,2%. Эксперты ожидали дальнейшего снижения ставки на 0,05 процентного пункта.

Народный банк Китая в конце августа объявил о реформе ключевой процентной ставки, чтобы помочь снизить затраты по займам для компаний и поддержать экономику, которая замедляет рост из-за торговой войны с США.

Вице-премьера Китая Лю Хэ заявил о том, что Пекин будет работать вместе с США над решением оставшихся вопросов взаимной торговли. Кроме того, по его мнению, прекращение эскалации торговой войны будет благоприятным фактором для обеих стран и всего мира.

Британские депутаты одобрили поправку, обязывающую Джонсона просить об отсрочке Brexit. Джонсон попросил Евросоюз перенести Brexit с 31 октября ещё на квартал. Позднее СМИ сообщили, что Евросоюз готов отсрочить Brexit до февраля. Кроме того, ранее представитель пресс-службы Еврокомиссии Мина Андреева сообщила на брифинге о том, что Евросоюз запустил процесс ратификации обновленного договора об условиях Brexit.

Индекс Мосбиржи к закрытию торгов подскочил на 1,97%, переписав исторический максимум на уровне 2877,05 пункта, индекс РТС вырос на 1,52%, до 1413,63 пункта.

Пока в сфере производства динамика снижения индексов взяла паузу, показатели по этому сектору выросли благодаря заметно менее пессимистичным ожиданиям, приводится в релизе мнение президента IFO Клеменса Фюста (Clemens Fuest). По сфере услуг показатели остались в целом без изменений, а вот настроения вокруг ситуации с торговлей улучшились, говорится в релизе.

Банк России впервые почти за два года принял решение снизить ключевую ставку сразу на 0,5 процентного пункта – до 6,5% годовых, говорится в сообщении регулятора по итогам заседания совета директоров.

В этом году ЦБ РФ трижды снижал ставку на 0,25 п.п., последний раз в сентябре — до 7%, что является границей нейтрального диапазона и минимальным уровнем с апреля 2014 года.

Последний раз Банк России снижал ставку на 0,5 п.п. в декабре 2017 года.

По данным Национального бюро статистики КНР (NBS), в сентябре 2019 г. в стране было выплавлено 82,77 млн. т стали, что на 2,2% превысило показатель аналогичного месяца прошлого года. Это самые низкие темпы роста с августа 2018 г.

Среднесуточная выплавка составила в сентябре 2,759 млн. т, на 1,8% меньше, чем в предыдущем месяце. Тем не менее, сентябрьский показатель немного превосходит июльский.

Всего за девять месяцев в Китае было произведено 747,82 млн. т стали. Это на 8,4% больше, чем в январе-сентябре 2018 г. и соответствует почти 1 млрд. т в годовом эквиваленте.

Существенное влияние на объемы производства стали оказали мероприятия, приуроченные к празднованию 70-й годовщины основания КНР (1-7 октября). В ряде крупных промышленных центрах были введены жесткие ограничения на производство ЖРС и выплавку чугуна с целью улучшения качества атмосферного воздуха.

Как сообщает Japan Iron and Steel Federation (JISF), производство стали в стране составило в третьем квартале 24,55 млн. т, на 4,3% меньше, чем в тот же период прошлого года. Этот квартальный показатель стал наихудшим за последние десять лет.

Выплавка стали в Японии сократилась, прежде всего, из-за повреждения меткомибината Kimitsu Steel Works корпорации Nippon Steel во время тайфуна и аварии на другом предприятии той же компании - Kure Works. Оба они были вынуждены вывести из строя часть мощностей.

Как заявляет европейская металлургическая ассоциация Eurofer, девятнадцать отраслевых объединений, представляющих различные регионы Америки, Европы, Африки и Азии, призвали правительства ведущих стран мира принять реальные меры по ликвидации избыточных мощностей в мировой металлургической отрасли.

В совместном заявлении ассоциаций указывается, что государства должны продолжить эту работу в рамках Глобального форума по избыточным металлургическим мощностям, созданным под эгидой G20 и Комитета по стали ОЭСР. Для этого необходимо продлить его деятельность после 2019 г.

По данным ОЭСР, в первой половине 2019 г. совокупные мощности в глобальной металлургической промышленности достигли 2,29 млрд. т в год, что на 440 млн. т превышает потребности. При этом в текущем году ввод в строй новых предприятий впервые с 2015 г. превысил закрытие старых. В 2020-2022 гг. завершение ряда проектов в различных странах мира может привести к наращиванию мощностей еще на 2-3%.

Как считают металлургические ассоциации, в рамках Форума необходимо разработать меры по сокращению избыточных мощностей, запрету незаконных государственных субсидий и других практик, нарушающих честную конкуренцию. При этом важно не только определить наличие нарушений, но и разработать механизмы по их устранению и выводу с рынка неэффективных компаний.

По данным S&P Global Platts, Министерство финансов Малайзии прогнозирует рост потребление стальной продукции в стране благодаря реализации ряда крупных инфраструктурных проектов. В 2020 г. объем строительных работ в стране прогнозируется на уровне $16,7 млрд., на 3,7% больше, чем годом ранее.

Как сообщает Иранская ассоциация производителей стали (ISPA), за первые шесть месяцев текущего года по местному календарю (21 марта — 22 сентября) национальные металлургические компании экспортировали 5,89 млн. т стали, что на 40,8% превысило показатель аналогичного периода годичной давности.

При этом почти 70% внешних поставок пришлось на полуфабрикаты. За шесть месяцев иранские металлурги отправили за рубеж 2,96 млн. т заготовки и блюмов, что на 88% больше, чем в марте-сентябре 2018 г., но экспорт слябов сократился на 15% до 1,05 млн. т.

В значительной степени вырос иранский экспорт готового проката. Внешние продажи листовой продукции прибавили 37% по сравнению с аналогичным периодом прошлого года до 1,87 млн. т, а сортового и фасонного проката — 67%, до 1,39 млн. т.

За период c 18 по 24 октября сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 4,18 пункта (-0,72%), до отметки 571,79.

За предыдущий период этот показатель потерял 7,27 пункта, а неделей ранее - 1,54 пункта. Тенденция наблюдается с середины последней декады июля.

Исключением стал г/к плоский прокат. Цены на него поднялись на 0,1%, немного скомпенсировав падение (-0,47%) за предыдущий период.

На первом месте по снижению цен - балка (-2,86%), что почти втрое больше изменения цены за предыдущий период.

Далее следуют вгп трубы (-1,51%). Неделей ранее цены на них снизились на 3,32%.

Цены на э/с трубы также заметно идут вниз (-1,51%). Периодом ранее они снизились на 2,58%.

Оцинкованный плоский прокат потерял в цене 1,23%. Неделей ранее имело место снижение цен на 1,38%.

Цены на арматуру снизились на 0,86%. На один процентный пункт меньше, чем периодом ранее.

Далее следует х/к плоский прокат(-0,26%). Неделей ранее спад цен на него составлял 0,58%.

Выручка снизилась на 8% кв/кв (-18% г/г) вслед за сокращением объемов продаж (-6% кв/кв) на фоне продолжающихся капитальных ремонтов в доменном и сталеплавильном производстве НЛМК, а так же из-за снижения цен на сталь на зарубежных рынках.

Показатель EBITDA составил $654 млн (-11% кв/кв; -36% г/г) на фоне опережающего снижения цен на сталь по отношению к основному металлургическому сырью. Рентабельность EBITDA снизилась до 25% (-1 п.п. кв/кв).

Свободный денежный поток составил $249 млн. Снижение к прошлому кварталу на 3% кв/кв связано с увеличением инвестиций в рамках реализации Стратегии 2022.

Совет директоров рекомендовал акционерам утвердить дивиденды за 3 квартал 2019 года в размере 3,22 рубля на одну акцию, что эквивалентно примерно 120% свободного денежного потока Группы НЛМК.

Добыча угля на Эльгинском угольном комплексе в третьем квартале составила 1,1 млн тонн, что на 3% выше итога второго квартала. Объем вскрышных работ достиг 2,2 млн кубометров – это на 1% больше, чем кварталом ранее. Переработка угля увеличилась на 10% и составила 712 тыс. тонн. Отгрузка готовой продукции выросла на 9% до 945 тыс. тонн.

Шведская металлургическая компания SSAB сообщила, что в конце ноября планирует приостановить функционирование доменной печи на меткомбинате Raahe в Финляндии, чтобы избежать накопления избыточных запасов слябов в конце года.

Простой печи мощностью 1,3 млн. т в год продлится, как минимум, четыре недели. Как заявил генеральный директор компании Мартин Линдквист, в случае дальнейшего ухудшения рыночных условий в Европе возвращение домны в строй задержится.

В июле текущего года SSAB остановила доменную печь производительностью 500 тыс. т чугуна в год на заводе Oxelosund в Швеции. По словам Мартина Линдквиста, не исключено, что компания вернет ее в строй в следующем году, но вместо этого выведет из эксплуатации вторую печь на том же заводе, на 1 млн. т в год.

Власти Великобритании сообщили о завершении срока действия эксклюзивного соглашения с турецким холдингом Ataer Holding (подразделение военного пенсионного фонда Oyak) о покупке британской металлургической компании British Steel, обанкротившейся в мае текущего года.

Переговоры с Ataer продолжаются. При этом турецкая компания сохраняет большой интерес к приобретению второго по величине производителя стали в Великобритании. Однако теперь свои предложения могут подавать и другие потенциальные покупатели.

Компания British Steel, созданная на базе активов индийской группы Tata Steel в Великобритании, Франции и Нидерландах, проданных в 2017 г., обладает мощностями по выплавке 3 млн. т стали в год и выпускает, в основном, рельсы, сортовой и фасонный прокат.

Президент США Дональд Трамп заявил, что в связи с прекращением турецкой войсковой операции на севере Сирии он потребовал от Казначейства США снять с Турции все санкции, введенные 14 октября. В частности, ставка стальных тарифов для Турции должна вернуться на отметку 25%.

Как сообщает American Iron and Steel Institute (AISI), американское производство стали за неделю, окончанием на 19 октября 2019 г., составило 1,841,000 тонн, а производственные мощности использовались на 79.6%.

Производство стали в США за соответствующую неделю прошлого года составляло 1,877,000 тонн, а коэффициент использования производственных мощностей равнялся 80.1%.

Таким образом, текущие производственные показатели были на 1,9% ниже уровня прошлого года и выше на 1.1% к уровню предыдущей недели (1,821,000 тонн, 78.7%).

Ведущий американский производитель стали, компания Nucor, заявила 23 октября, что внутренние цены на сталь достигли «дна» после стабильного снижения цен, которое привело к снижению прибыли в третьем квартале.

Производитель стали заявил, что избыточные запасы в цепочке поставок стали привели к продолжению сокращения запасов в течение квартала и снижению цен на г/к рулон. Недельный внутренний индекс цен на г/к рулон США на прошлой неделе упал до $493 за тонну за сентябрь, упав на треть с начала года, и стал самым низким с конца 2016 года

В Италии вступил в силу закон, который отменяет правовой иммунитет корпорации ArcelorMittal, ранее защищавший ее от ответственности по возбужденным судебным процессам против металлургического комбината Ilva, перешедшим под контроль ArcelorMittal в ноябре 2018 г.

Завод Ilva в 2012 г. был уличен в нарушении экологических нормативов, что привело к повышенной смертности в г. Таранто, где он расположен. Дела против предприятия не закрыты, на него могут быть наложены огромные штрафы, платить которые ArcelorMittal отказывается, так как не имел никакого отношения к прежним нарушениям и, наоборот, принимает меры для повышения экологической безопасности комбината.

Местные власти хотят получить с Ilva возмещение ущерба. Городская администрация вообще выступает за прекращение выплавки стали на комбинате, чтобы сократить эмиссию углекислого газа.

Ранее руководство ArcelorMittal заявляло, что закроет завод и откажется от его аренды (по соглашению с правительством Италии, Ilva перейдет в собственность группы только в 2023 г.), если против корпорации будут выдвинуты финансовые претензии. Пока что в ArcelorMittal воздерживаются от комментариев, указывая, что еще ничего не решено.

Министерство экономического развития Италии в любом случае выступает против закрытия меткомбината, которое может привести к потере до 15 тыс. рабочих мест.

Итальянская металлургическая компания Arvedi сообщила, что сократит выпуск горячекатаных рулонов на своем заводе в Кремоне на 70% в ноябре и декабре текущего года, перенеся на более ранний срок капитальный ремонт прокатного стана.

Как сообщила компания, это решение было принято вследствие спада в экономике Италии, ухудшения конъюнктуры на европейском рынке листового проката вследствие кризиса в германском автомобилестроении, роста напряженности в международной торговле и растущей конкуренции со стороны турецких компаний.

Производственная мощность завода Arvedi составляет 3,4 млн. т в год. Предприятие выпускает товарный горячекатаный прокат, а также оцинкованную сталь и прокат с полимерным покрытием. Сталь на нем выплавляется в электродуговой печи, так что снижение уровня загрузки окажет влияние на итальянский рынок металлолома.

Индийская металлургическая группа Tata Steel сократила производство холоднокатаного проката на заводе Tarapur в окрестностях в Мумбаи. Это предприятие мощностью 300 тыс. т в год обеспечивало почти 30% корпоративных поставок автолиста индийским производителям.

Как признает руководство предприятия, загрузка мощностей, которая ранее достигала 100%, сократилась до 85% вследствие спада в национальном автомобилестроении, который продолжается уже около полугода.

В связи с закрытием хвостохранилища в системе Итабира, компания Вале предупреждает, что ранее сделанный прогноз по продажам железной руды и окатышей на 2019 год в 307-332 млн т будет исполнен по нижней границе.

Китайская и бразильская корпорация будут сотрудничать по нескольким направлениям, включая производство стали, НИОКР в сфере черной металлургии, а также логистику. Также обе компании рассмотрят возможность создания нескольких совместных предприятий.

Как заявил председатель правления Baowu Чэнь Дэжун, китайская корпорация, выпускающая широчайший сортамент стальной продукции, будет оказывать поддержку развитию бизнеса Vale во всемирном масштабе, а также поможет ей быстро и без излишних затрат расширить свои операции в Китае. В свою очередь, Vale станет надежным и бесперебойным поставщиком различного сырья для Baowu.

Итоги

Основным источником роста на мировом рынке черных металлов остается Китай. Экономика страны несмотря на замедление темпов роста демонстрирует не такие уж плохие результаты. Правительство КНР старается расширить внутренние инвестиции в строительство, где темпы роста, наоборот, увеличиваются, в инфраструктуру, замену старых производственных мощностей новыми. Потребление стальной продукции в стране по-прежнему высокое. Вопрос лишь в том, как долго Китай сможет поддерживать рынок в одиночку, в то время когда в Евросоюзе, США, других крупных государствах дела идут не лучшим образом.

Крепнут надежды на то, что некоторые компании сократят или даже приостановят выпуск продукции и тем самым уменьшат избыток предложения.

Неблагоприятная обстановка наблюдается и в России, где уже несколько месяцев подряд дешевеет арматура, а сектор листового проката балансирует на грани обвала, ведь внутренняя премия составляет практически $90.

Центральный Банк России сделал шаг в сторону развития - снизил процентную ставку сразу на 0,5%. Удешевление кредитов должно оказать благоприятное воздействие на российскую экономику.

I полугодие 2019 г. выдалось непростым для поставщиков стальной продукции. В мире заметно выросла политическая напряженность, усилились опасения по поводу роста негативных тенденций в мировой экономике. Стоимость стальной продукции в конце июня в большинстве регионов в целом была выше, чем в начале января, однако рост почти нигде не превысил 10%, тогда как железная руда за полгода подорожала на 60%. Российский рынок на этом фоне выглядит относительно благополучным.

За последние две недели на мировом рынке металлургического сырья не произошло существенных изменений.

На прошедшей неделе я бы выделил из общего информационного фона дивы НЛМК и закрытие Северсталью сделки по Балаково.

Производство стали в мире в январе-июне 2019 года составило 925,064 миллиона тонн, увеличившись на 4,9% по сравнению с аналогичным периодом 2018 года, следует из материалов World Steel Association (WSA).

По оценкам S&P Global Platts, в текущем году в рамках этого механизма вступят в строй предприятия совокупной производительностью 38,2 млн. т чугуна и 50,2 млн. т стали в год. Новые мощности электросталеплавильных предприятий составят около 15 млн. т.

В 2020 г. этот процесс примет более широкие масштабы. Platts прогнозирует на будущий год запуск новых доменных печей общей производительностью 78,2 млн. т чугуна в год и мощностей по выплавке стали на 92,7 млн. т в год, из них 18,1 млн. т — в электропечах.

По оценкам Platts, на конец 2019 г. совокупные мощности в китайской металлургической отрасли будут составлять порядка 1,17-1,20 млрд. т в год против 1,13 млрд. т в 2013 г.

Фьючерсы на железную руду в Китае в среду упали на 1,2 процента, дав возможность участникам рынка отдохнуть после продолжительного ралли сталелитейного сырья, которое подняло его котировки до самого высокого уровня с момента запуска торгов в 2013 году.

Откат последовал за новостями об увеличении платы за транзакции по всем фьючерсным контрактам на железную руду на Далянской товарной бирже и увеличении поставок железной руды в Китай из австралийского терминала в Порт-Хедленде.

Во вторник биржа объявила, что с 18 июля сборы за транзакции по всем фьючерсным контрактам на железную руду будут повышены до 0,01 процента с 0,006 от торговой стоимости.

При определении лучших компаний учитывались такие критерии как динамика развития бизнеса, объемы поставок, уровень сервисного обслуживания, качество продукции, надежность поставщика в части выполнения договорных обязательств по отношению к своим партнерам.

Магнитогорский металлургический комбинат занял первое место среди российских производителей плоского проката, а также оцинкованного и окрашенного проката. Северсталь идёт следом.

ЧерМК Северстали достиг самого высокого уровня отгрузок по сетям РЖД в первом полугодии 2019 года за последние 8 лет. У ММК наоборот - самый низкий уровень за последние 8 лет. У НЛМК отгрузки самые низкие за последние 5 лет.

Сравнительная характеристика ж/д отгрузок стального проката, млн т

Соглашение предусматривает регулярные поставки электротехнической трансформаторной и динамной стали с предприятий Группы НЛМК в Липецке и Екатеринбурге, техническую поддержку со стороны Группы НЛМК и расширенное сотрудничество в области разработки и продвижения на рынок новых продуктов.

Доля компании на мировом рынке электротехнической стали составляет уже около 10%.

Желание НЛМК инвестировать в создание своего производства электростали в Индии объясняется растущим спросом на электричество в стране, на фоне которого спрос на трансформаторные подстанции возрос в 30 раз.

Аналитики, однако, не одобряют идею компании. Старший аналитик БКС Олег Петропавловский напоминает, что международная экспансия никогда не была выгодной для российских металлургов. Кроме того, конкуренция на рынке электротехнической стали вырастет, что отрицательно скажется на ценах.

Группа НЛМК объявила финансовые результаты за 2 квартал 2019 года по МСФО. Чистая прибыль Группы в первом полугодии 2019 г. сократилась по сравнению с аналогичным периодом прошлого года на 27% и составила $796 млн, сообщается в отчете компании о финансовых результатах.

Показатель EBITDA уменьшился на 17% до $1,43 млрд, а рентабельность по нему — до 25% с 29% годом ранее. При этом выручка упала на 4% и составила $5,666 млрд.

Свободный денежный поток 2К19 сократился на 62% — до $258 млрд. Чистый долг группы на 30 июня увеличился на 41% и составил $1,291 млрд против 915 млн в конце первого квартала, его соотношение к EBITDA поднялось до 0,39 с 0,26х кварталом ранее.

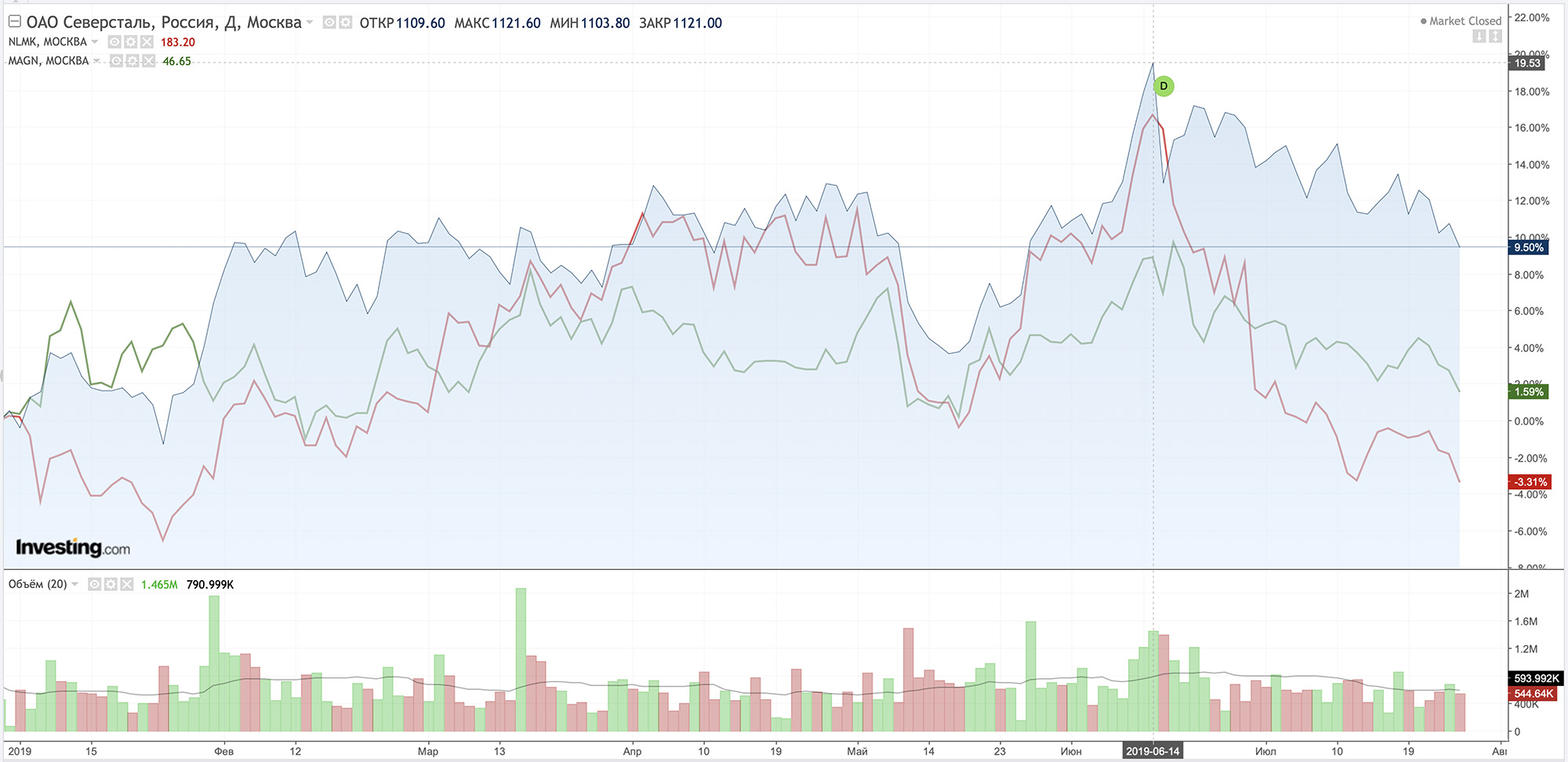

На графике: основной синий - Северсталь, красный - НЛМК, зелёный - ММК. Чётко видна разворотная точка в середине июня. Теперь основной вопрос - где дно и разворот. Как я уже говорил раньше, я жду дно по ценам в 4К20-1К21. На это же время придётся окончание всех крупных инвестиционных проектов, а наши комбинаты начнут в полную силу генерировать денежный поток.

ВТБ, Газпромбанк и Сбербанк — основные кредиторы Мечела. Согласно достигнутым в конце 2016 г. договоренностям с банками, Мечел должен начать погашать тело долга в апреле 2020 г. равными частями в течение двух лет.

Чистый долг Группы Мечел без пеней, штрафов и прочих долгосрочных финансовых обязательств в сравнении с аналогичным показателем на 31 декабря 2018 года снизился на 12 млрд рублей и составил 411 млрд рублей.

ЕВРАЗ объявил об определении купонной ставки в размере 7,95 процента годовых по 5-летним рублевым облигациям на 20 миллиардов рублей (приблизительно 317 миллионов долларов США). Эмитентом облигаций выступает ООО «ЕвразХолдинг Финанс», дочерняя компания ЕВРАЗа, под поручительство EVRAZ plc.

Книга заявок закрылась 25 июля 2019 г. Закрытие сделки ожидается 5 августа 2019 г.

Средства от сделки будут направлены на рефинансирование существующей задолженности (общая сумма долга при этом не увеличится), а также помогут снизить средневзвешенную стоимость долга и удлинить сроки погашения.

На YouTube-канале ЕВРАЗа вышел отличный фильм "Крепче стали", посвященный 55-летию легендарного Запсиба - нынешнего ЕВРАЗ ЗСМК. О ЗСМК, Новокузнецке рассказывает Российский актер и режиссер Владимир Машков, который вырос в этом городе.

Вчера, во время просмотра фильма (всем советую посмотреть, он всего 20 минут идёт), вспомнил разговор с бывшими коллегами по ФосАгро. В начале 2015 мы подсчитывали дивиденды и мысленно распределяли их между всем сотрудниками по-братски. Помню, что выходило где-то 1,5 ляма каждому. Плюс зарплата. Плюс премии нам тогда платили каждый квартал.

Ещё год назад я троллил Мордашова и смеялся над слоганом "Достигнем большего вместе". Ведь, как можно достигать большего вместе, если один человек получает за день, как 10 трудяг за всю жизнь? Но потом, когда я стал получать дивиденды от Северстали, когда узнал про Стратегию - мои взгляды поменялись кардинально.

Работающий акционер - это отдельная каста. При таком раскладе мотивация просто зашкаливает. Ты реально понимаешь, что многое зависит от тебя, что если отсиживаться и протирать штаны, то EBITDA не вырастет, а твои акции не принесут доход.

Если бы история с приватизацией в её идеалистическом раскладе выгорела - Россия стала бы лучшей страной на земле. Ведь в таком случае ты бы шёл плавить чугун не для Абрамовича, Абрамова и Фролова, а для себя, для своей семьи, для своего города и страны.

Тонкую грань между обычным наёмным сотрудником и сотрудником, владеющим хотя бы незначительной долей в компании, невозможно увидеть или пощупать. Но она есть, и я это точно знаю.

Согласно нынешним оценкам специалистов ассоциации, видимое потребление проката сократится на 0,6% по сравнению с 2018 г. и составит 163 млн. т. Реальный спрос также уменьшится на 0,4%.

Как отмечает Eurofer, хотя строительство в 2019 г. должно показать рост почти на 3% по сравнению с прошлым годом, это будет компенсировано спадом в промышленности из-за сокращения экспорта и внутренних инвестиций. Серьезными рисками для региональной металлургической отрасли также признаются «брексит» и торговые конфликты со США.

По данным ассоциации, в первом квартале 2019 г. видимое потребление стали в ЕС снизилось на 2,5% по сравнению с аналогичным периодом годичной давности. Таким образом, Eurofer рассчитывает на некоторое восстановление во втором полугодии.

Как сообщил президент компании Джеймс Бруно, этот шаг необходим, чтобы защитить бизнес компании и сохранить конкурентоспособность в сложных рыночных условиях.

U.S. Steel привычно обвиняет в своих проблемах зарубежных конкурентов, но при этом также отмечает, что затраты USSK в последние годы существенно выросли вследствие повышения тарифов на электроэнергию и пятикратного роста платежей за выбросы углекислого газа по сравнению с летом 2018 г.

В конце июня на словацком комбинате с целью снижения издержек уже была остановлена одна из трех доменных печей.

Южнокорейская металлургическая компания POSCO сообщила во вторник, что ее операционная прибыль во втором квартале упала на 15 процентов по сравнению с тем же периодом годом ранее. Падение прибыли соответствует прогнозам аналитиков и происходит на фоне роста цен на сырье.

Компания задекларировала консолидированную операционную прибыль в размере 1,1 триллиона вон (примерно 933,7 миллиона долларов США) за период с апреля по июнь по сравнению с 1,3 триллиона вон годом ранее и средней оценкой в 1,1 триллиона вон, прогнозируемой аналитиками.

Чистая прибыль увеличилась на 17 процентов до 681 миллиарда вон, а выручка во втором квартале выросла на 1,5 процента до 16,3 триллиона вон.

Пятый по величине производитель стали в мире прогнозирует увеличение спроса на сталь в Китае во второй половине года при поддержке экономической политики, но, как ожидается, рост спроса на сталь в остальном мире замедлится из-за экономической неопределенности.

Fortescue Metals Group, базирующаяся в Перте, Австралия, сообщила о рекордных ежеквартальных отгрузках железной руды, увеличивая свои продажи, поскольку цены поднялись до пятилетних максимумов, и прогнозирует увеличение поставок в следующем году.

Четвертый по величине мировой производитель железорудного сырья прогнозирует увеличенные поставок руды в 2020 году, однако, отмечает и увеличившиеся затраты из-за наращивания производства для удовлетворения спроса своего крупнейшего рынка – Китая.

По прогнозам Fortescue, объем поставок в 2020 году составит 170-175 млн тонн, а объем поставок в 2019 году – 167,7 млн тонн.

На российском рынке горячекатаного проката происходит новое повышение. Металлургические компании анонсировали увеличение стоимости рулонов по августовским контрактам на 1-2 тыс. руб. за т. В результате цены возрастут до наивысшего уровня с мая прошлого года. Вследствие ограниченного объема предложения на первичном рынке дистрибьюторам приходится принимать эти условия и, в свою очередь, поднимать спотовые котировки. Аналогичный рост происходит и на рынке сварных труб.

Экспортные цены на российский горячекатаный прокат тоже немного прибавили во второй половине июля. Однако это повышение не производит впечатление устойчивой долгосрочной тенденции.

Железная руда остается такой же дорогостоящей, хотя и немного отступила от пиков начала июля. Хотя положение с поставками постепенно улучшается, дефицит в этом секторе будет сохраняться еще долго. Цены на металлолом на основных региональных рынках слегка приподнялись, но дальнейший рост сдерживается низким спросом.

Существенное повышение в августе ожидается только в США, где за последний месяц резко подскочил вверх листовой прокат. При этом участники местного рынка ожидают подорожания не только лома, но и передельного чугуна.

Сегодня можно сказать, что весь мир чёрной металлургии держится на китайских субсидиях и национальных проектах. Лишь китайский рекордный объём по выплавке подстёгивает цены на сырьё и не даёт ценам на сталь в остальном мире упасть на дно.

Что-то подобное можно наблюдать и в России, где внутренний рынок показывает рост потребления. Возможно, что картина изменится после 1 июля.

В остальном мы уже наблюдаем сокращение производства (ArcelorMittal, Tokyo Steel, US Steel), а цены хоть и пытаются отскочить, но надо понимать, что это пик сезона, а за третьим кварталом будет дальнейший спад.

Давайте вместе вспоминать, чем нам запомнилась прошедшая неделя в мире чёрной металлургии.

Согласно данным World Steel Association (Worldsteel, WSA), в мае 2019 г. в 64 странах, которые подают свои данные в эту международную организацию, было выплавлено 162,7 млн. т стали, на 5,4% больше, чем в тот же месяц прошлого года.

Этот показатель стал рекордным в истории мировой металлургической отрасли. Впервые месячный показатель в статистике Worldsteel превысил отметку 160 млн. т. Среднесуточный объем производства достиг 5,250 млн. т, что на 0,5% превысило предыдущий рекорд, установленный в апреле текущего года.

Всего за первые пять месяцев 2019 г. в странах, подающих свои данные в WSA, было получено 763,2 млн. т стали, на 5,0% больше, чем в тот же период годичной давности. При этом Китай увеличил свои показатели до 404,0 млн. т, продемонстрировав рост на 10,2%, а страны «остального мира», наоборот, сократили выплавку на 0,2% до 359,2 млн. т.

Даже тем компаниям, которые выполняют экологические нормативы или перенесли свои производственные мощности в приморские районы, предписывается снизить загрузку аглофабрик, установок окомкования, доменных печей, конвертеров, и печей для получения извести на 20%. Для остальных предприятий сокращение загрузки мощностей должно составит не менее 50%. Срок действия ограничений продлится до конца июля.

Согласно оценкам китайского издания "Shanghai Metals Market", при строгом исполнении всех намеченных ограничений производство чугуна на 34 металлургических комбинатах в районе Таншаня сократится на 3,85 млн. т, а стали - на 4,08 млн. т. На рынок не попадет около 2 млн. т листового проката и 1,3 млн. т арматуры и катанки в месяц.

Наиболее активно торгуемый контракт на поставку арматуры в октябре на Шанхайской фьючерсной бирже закрылся с повышением на 2,2 процента и стоит 3 994 юаня (примерно 580,5 долларов США) за тонну. Незадолго до окончания торгов он поднялся до 3 999 юаней, достигнув самого высокого уровня с августа 2011 года.

Горячекатаный рулон, который используется в производстве автомобилей и бытовой технике, подорожал на 1,7 процента до 3 913 юаней за тонну. Ранее в ходе сессии он достиг рекордного уровня в 3 935 юаней.

В частности, индийские металлургические компании сократили на 55% по сравнению с маем 2018 г. поставки в страны Евросоюза. Местные специалисты объясняют это введением квот на импорт стали в ЕС в феврале, когда заключались контракты, и вызванную этим неопределенность.

Впрочем, одновременно упали поставки индийской стальной продукции и на такие традиционные рынки как Непал, Шри Ланка и Малайзия. Экспорт труб, которые отправляются, в основном, в США, составил всего 2 тыс. т по сравнению с более 60 тыс. т в мае прошлого года.

По итогам первых двух месяцев 2019/2020 финансового года (апрель/март) индийский экспорт стальной продукции уменьшился на 30% по сравнению с тем же периодом годичной давности.

Одной из причиной этого спада является повышенный внутренний спрос.

Напомним, что за предыдущий период этот показатель потерял 1,66 пункта, а еще неделей ранее - вырос на 1,18 пункта.

Автопром Санкт-Петербурга впервые за 14 месяцев показал падение производства. В мае 2019 г. на трех петербургских автозаводах было выпущено 29,000 автомобилей. Это на 9% меньше, чем в мае 2018 г.

Отрицательная динамика производства последний раз по итогам одного месяца была зафиксирована в марте 2018 г.

В целом за пять месяцев текущего года, с января по май, петербургские автозаводы Hyundai, Nissan и Toyota выпустили 158,300 легковых автомобилей, что на 4% больше, чем за аналогичный период 2018 г.

Правительство перезапустит госпрограммы льготного кредитования авторынка «Первый автомобиль», «Семейный автомобиль», а также программу льготного лизинга легковых и грузовых автомобилей, заявил премьер-министр России Дмитрий Медведев в ходе встречи с министром промышленности и торговли Денисом Мантуровым.

Денис Мантуров отметил, что за первые пять месяцев 2019 года возникла негативная тенденция по снижению автопродаж по всем секторам. Под госпрограммы на этот год было выделено 10,4 млрд рублей, в результате чего удалось простимулировать продажу более 63 тыс. автомобилей как раз в самых востребованных ценовых категориях. «На прошлой неделе мы завершили полностью выборку всех средств на этот период... Деньги абсолютно закончились», — уточнил министр.

«Инициатива, мне кажется, правильная, программы востребованы», — приводит слова Медведева пресс-служба правительства.

Акции Новолипецкого металлургического комбината упали в начале торгов на Московской бирже в пятницу на 5,5% (до 161 руб. за штуку) на новостях о продаже части пакета Владимира Лисина.

Как сообщило агентство Bloomberg со ссылкой на букраннера сделки Goldman Sachs, цена размещения в рамках продажи части пакета Лисина в НЛМК составила $25,32 за GDR. Цена закрытия на LSE в четверг составила $27, таким образом, дисконт к рынку - около 6,2%.

На Московской бирже торги закрылись на 159,70: -6,33%.

По итогам сделки у Fletcher осталось 81% НЛМК.

Free Float составляет менее 19%, продажа пакета мажоритарным акционером не отразится на весе компании в MSCI.

В основе методики – оценка совокупной акционерной прибыли (TSR), сгенерированной предприятиями сектора за пять лет. Среднегодовая доходность от владения акциями ММК с 2014-го по 2018 год составила 30,3%, подсчитали эксперты BCG. При расчете доходности акций учитываются изменение их цены и дивидендные выплаты.

Стратегическая цель предприятия до 2025 года – стать лидером среди металлургических компаний мира с сопоставимым объемом производства по показателю совокупной доходности акционеров.

В прошлом году добыча Мечела просела на 9 процентов год к году, составив 18,8 миллиона тонн.

Таким образом, оптимистичный сценарий предполагает восстановление добычи практически до уровня 2017 года.

В 2020 году Мечел видит потенциал роста производства угля до 25 миллионов тонн, подчеркнул Коржов.

Мечел, который ведет переговоры с некоторыми из своих кредиторов в течение последних нескольких лет, также рассчитывает завершить переговоры по реструктуризации долга с российскими государственными банками до конца года.

При этом отгрузки российским потребителям составили 0,86 млн тонн(-18%), а отгрузки на экспорт - 94,4 тыс. тонн (-68%).

Лидером по отгрузкам (26.5%) является Загорский трубный завод, который в годовом исчислении нарастил поставки в 2,4 раза. Далее следует (24,3%) Выксунский металлургический завод (-56%). На третьем месте (20%) - Челябинский трубопрокатный завод (-52,3%).

Европейская металлургическая ассоциация Eurofer, больше всех выступающая за эти изменения, заявляет, что нынешний механизм благоприятствует турецким поставщикам и российской «Северстали». По данным Eurofer, за первые четыре месяца 2019 г. 58% импорта горячекатаных рулонов в ЕС поступило из Турции и России.

Турецкие компании действительно расширили свою долю на европейском рынке, отправив за четыре месяца в страны ЕС около 1,4 млн. т горячекатаных рулонов, что на 53% превышает показатель аналогичного периода прошлого года. Экспорт из России снизился на 5% по сравнению с январем-апрелем прошлого года, но среднемесячный объем поставок на 16,5% превышает средний показатель за 2015-2017 гг., который был взят за основу при определении страновых квот на другие виды стальной продукции.

«Хотите ли вы Европу без производства стали или вы хотите, чтобы Европа была мировым лидером в современном производстве стали?», - спросил у журналистов Герт ван Полвурде, генеральный директор ArcelorMittal Europe Flat. «Будет ли это с нами или без нас? Это то, что поставлено на карту».

Для компании Posco размер пошлины возрос до 10,11% по сравнению с 7,67% в ноябре и 4,61% в 2016 г. Huyndai Steel должна будет выплачивать пошлину в 5,44% по сравнению с 3,95% согласно вердикту от ноября 2018 г. В то же время, по итогам расследования 2016 г. тарифы для этой компании должны были достигать 9,49%.

Более важным событием для корейских экспортеров горячекатаного проката стал пересмотр компенсационной пошлины в начале июня текущего года. Для Posco ее уровень сократился до 0,55%, тогда как ранее достигал 41,57%, а для Hyundai Steel — до 0,58%.

Как сообщает Primetals, новая технология позволяет изготовлять восстановленное железо непосредственно из железорудного концентрата без предварительного агломерирования и окомкования. Водород для нее можно будет получать электролизом воды, используя для этого возобновляемую энергию солнца и ветра. Впрочем, пока что установка будет работать на отходящих газах, содержащих водород.

Во вторник американская Nucor объявила о повышении цен на плоский прокат на 40 долларов за тонну (до $560 за т г/к проката), впервые с февраля этого года подняв цены. Повышение цен распространяется на горячекатаный рулон, холоднокатаный рулон и оцинкованную сталь.

Корпорация United States Steel также объявила о повышении цен на 40 долларов на горячекатаную и холоднокатаную сталь.

Последняя попытка разогреть рынок за счет повышения цен в январе и феврале потерпела неудачу. После того как Nucor подняла цены на 80 долларов в начале года, цены на сталь на открытом рынке упали на 180 долларов.

В мае президент Дональд Трамп написал в Твиттере, что сталелитейная промышленность США «процветает» благодаря введенным им тарифам на импортируемую китайскую сталь.

ArcelorMittal поднял цены на плоский стальной прокат на $40 за тонну, вслед за аналогичным действием от американской Nucor.

За последнюю неделю обстановка на мировом рынке металлургического сырья не претерпела особых изменений. Цены на металлолом стагнируют или снижаются при слабом спросе, а железная руда после непродолжительных колебаний снова пошла вверх, достигнув новой максимальной отметки за последние пять лет.

Покупательская активность на российском рынке листового проката и сварных труб общего назначения остается умеренной, но поставщикам в следующем месяце, очевидно, придется поднимать цены, чтобы отразить ожидаемый рост заводских котировок.

В середине июня обстановка на российском рынке сортового проката стабилизировалась. Трейдеры прекратили поднимать цены на споте, учитывая некоторое ослабление видимого спроса и неясные перспективы после 1 июля, когда в жилищном строительстве перейдет окончательный переход с долевого на проектное финансирование. Металлургические компании пока настроены на незначительное подорожание в следующем месяце, но его обоснованность вызывает вопросы.

Как всегда, в мире металлургии всё мутно и труднопрогнозируемо, протекающие процессы сложны и результат одного является причиной другого. Ситуация на рынке сложная. Она такой и останется, но будет стабильной в ближайшие 1,5-2 месяца - как раз до конца 2 квартала 2019 года.

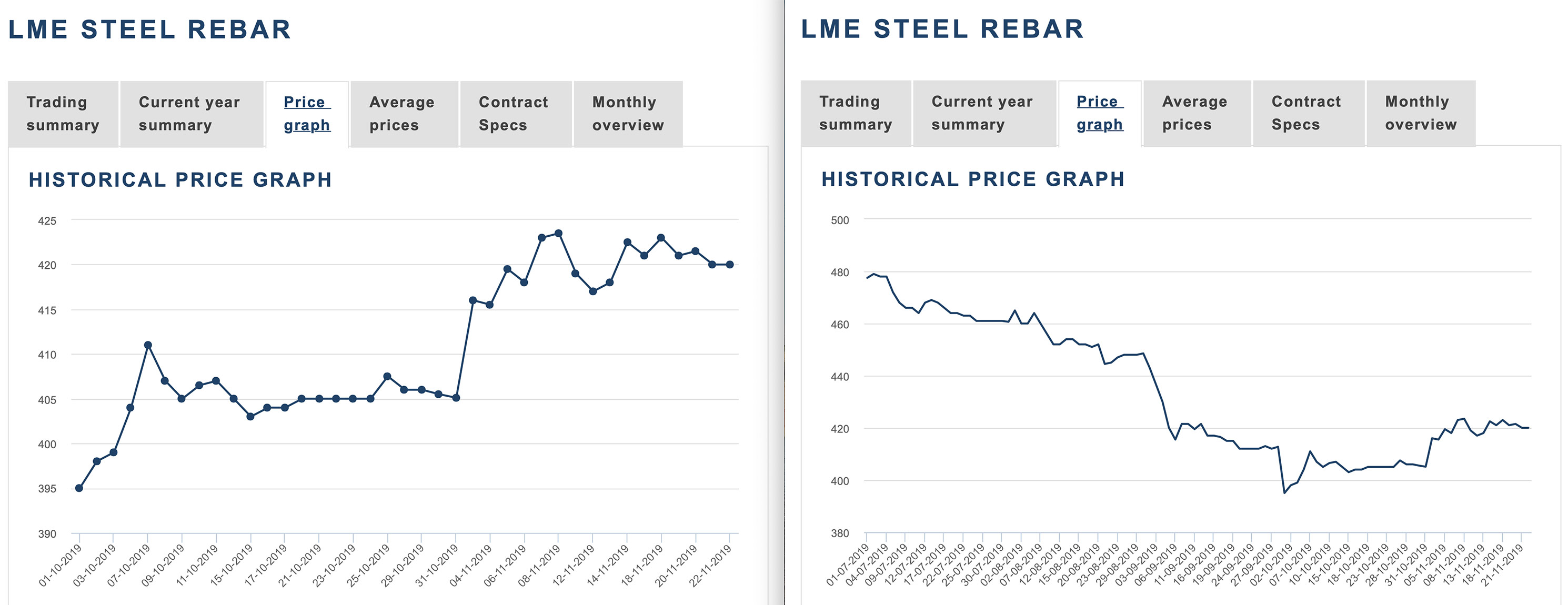

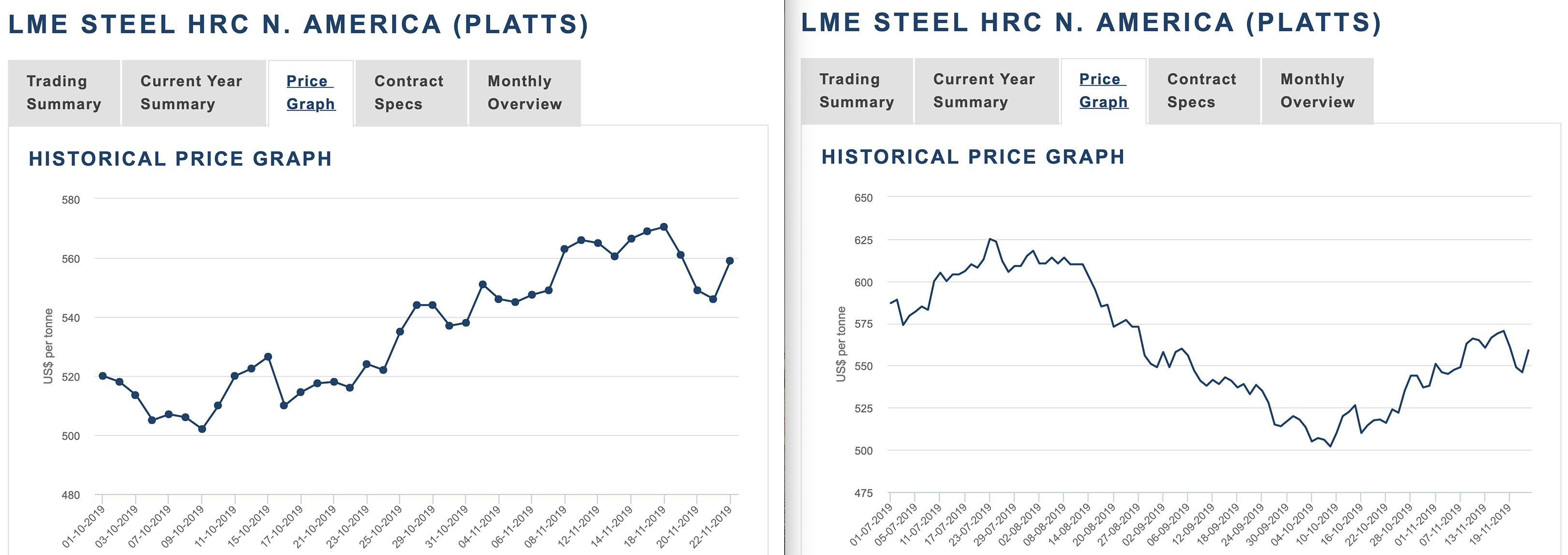

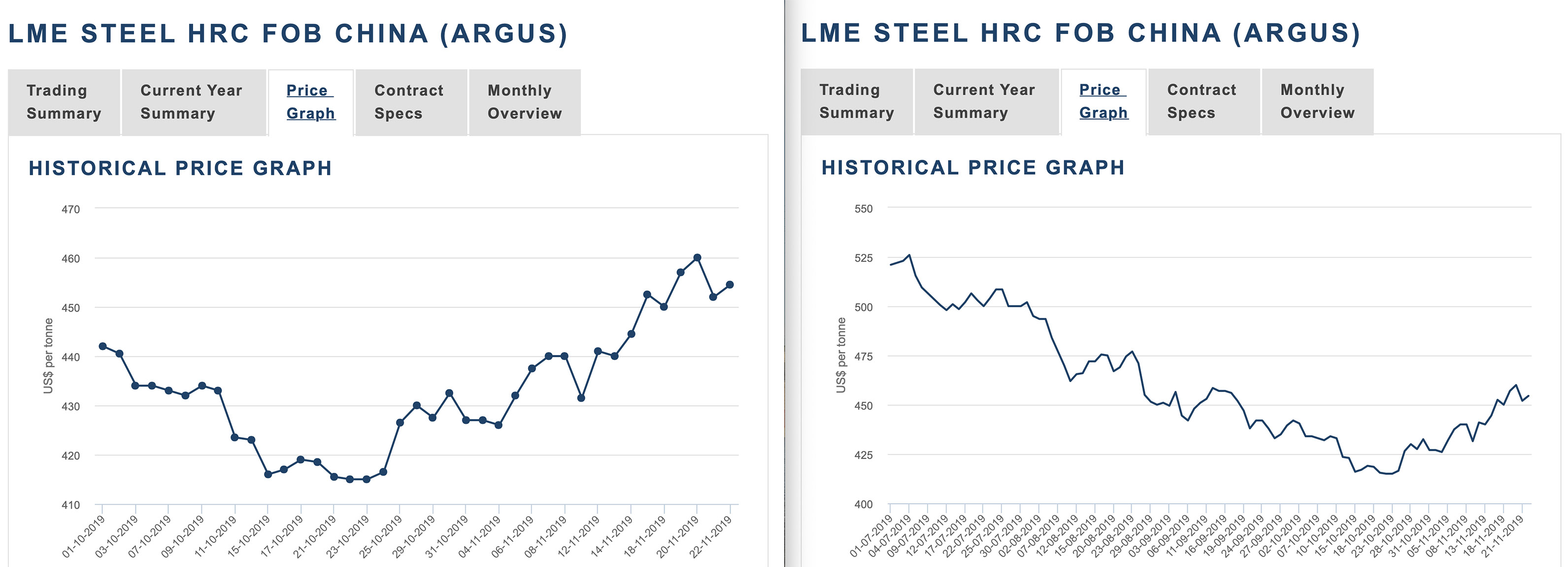

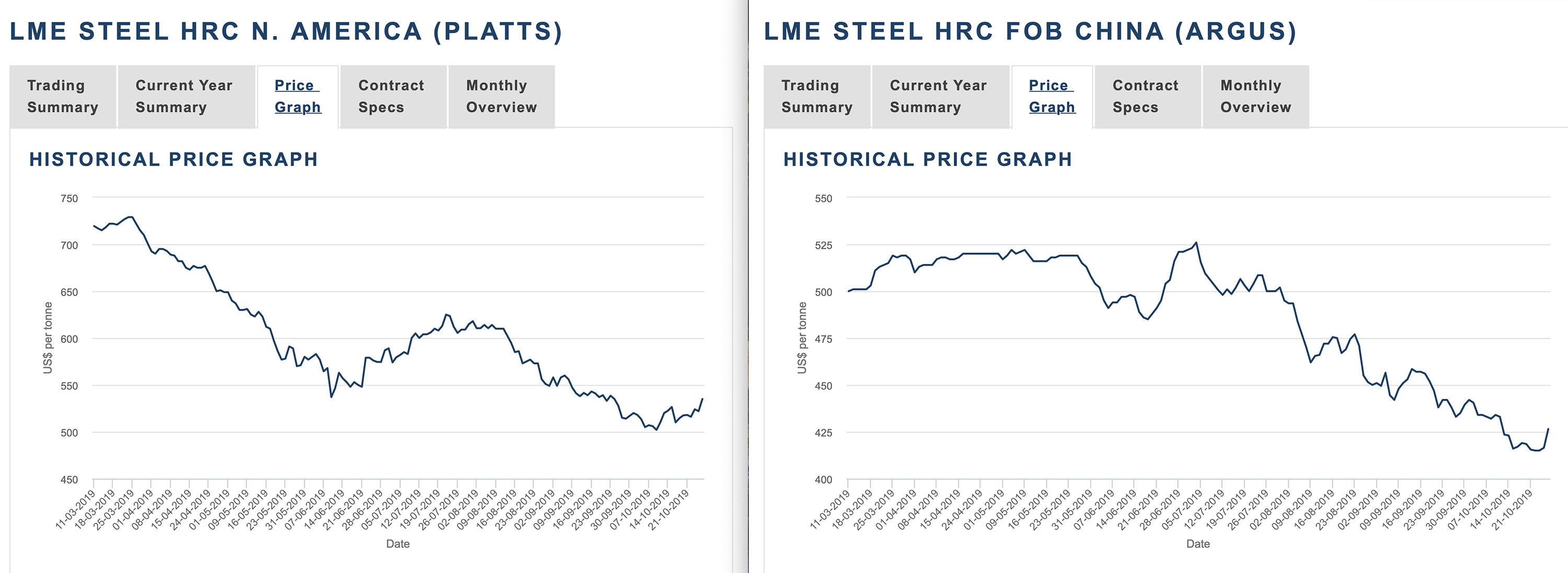

Из нового. В таблицу "Сталь и Ресурсы" добавил региональные фьючерсные контракты на горячекатаный прокат в рулонах, торгующиеся на Лондонской бирже: Steel HRC N. America (Platts) и Steel HRC FOB China (Argus). На LME торговля этими контрактами была запущена ещё 11 марта.

В остальном прошедшая неделя выдалась интересной и обильной на новости. Давайте разбираться.

По данным International Recycling Bureau (BIR), в 2018 г. потребление металлолома в ведущих развитых и новых рыночных странах, на долю которых в совокупности приходится 81% мирового производства стали, достигло 469,3 млн. т, что на 10,1% превысило показатель годичной давности. В то же время, выплавка стали возросла в них на 4,5% до 1469 млн. т.

Всего в мире, как сообщает Worldsteel, металлургическая промышленность использовала в 2018 г. 524 млн. т лома, что на 12% больше, чем годом ранее. Доля металла, выплавленного из этого сырья, составила 29,4%.

Начиная с 1 июля, Китай расширит введенные ранее в этом году ограничения на стальной лом 7-й категории с меньшим содержанием металла. Согласно информированным источникам, по новым правилам китайским импортерам металлолома нужно будет показать, что у них есть производственные мощности для переработки импортного лома в очищенный металл или полуфабрикаты.

Перспективы рынка стали в Китае упали до четырехлетнего минимума. Ожидается, что сезонно более медленный период будет сдерживать новые заказы и цены на сталь, согласно последнему индексу S&P Global Platts China Steel Sentiment (CSSI), который показал только 12,79 из 100 возможных баллов в мае.