Сервис «Грузовичкоф» продолжает развивать присутствие в новых городах, используя различные стратегии для столиц и регионов страны.

Несмотря на осложнение ситуации на рынке грузоперевозок, эмитент наращивает автопарк под своим управлением, что позволяет увеличить процент вывоза заказов, реализовывать более гибкую политику ценообразования и внедрять принятые в компании стандарты качества сервиса.

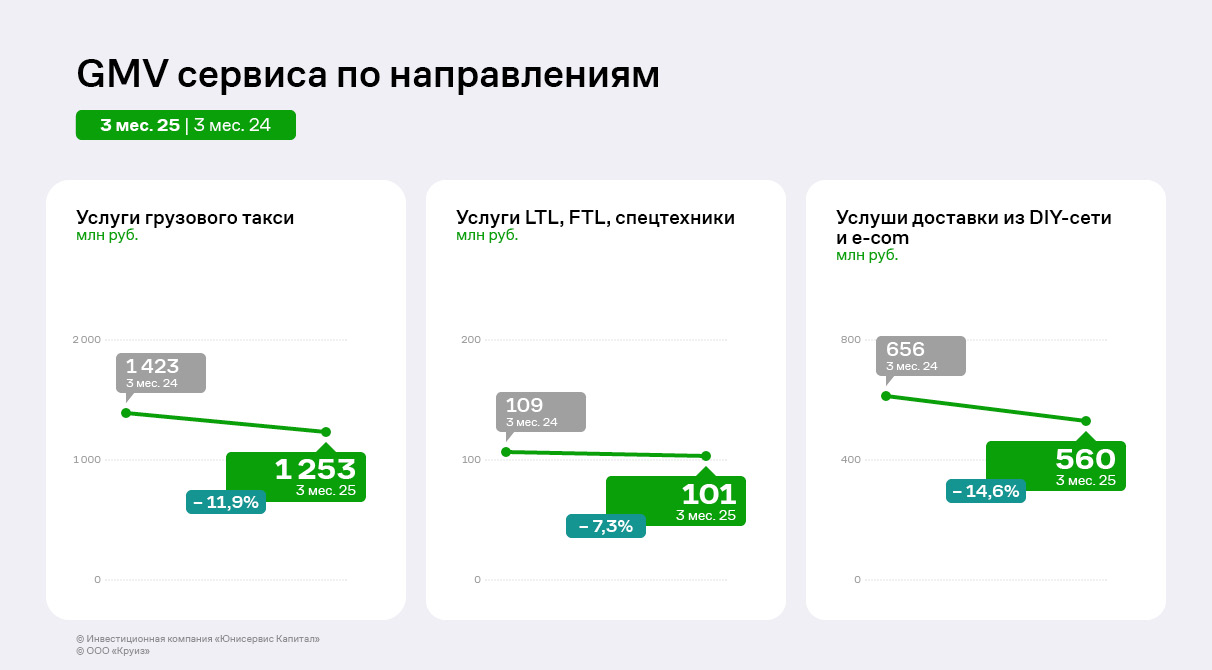

Вызовы на рынке грузоперевозок (дефицит водителей, рост издержек) в первом квартале 2025 года спровоцировали снижение GMV сервиса на 12,5% к АППГ до 1,9 млрд руб. Однако количество выполненных заказов, напротив, выросло на 6% – отрицательная динамика совокупного оборота объясняется снижением среднего чека сервиса, что является проблемой для всех игроков грузовой отрасли.

Сокращение объемов продаж в денежном выражении отмечается в целом в равной степени по всем направлениям деятельности компании.

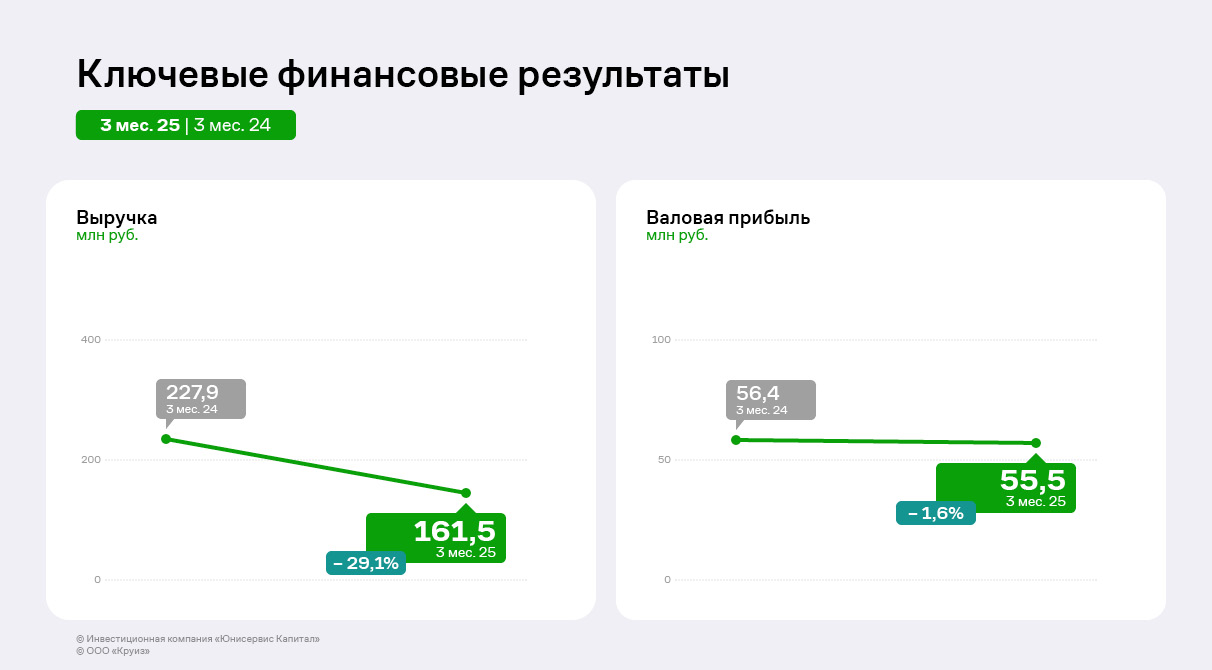

В 1 квартале 2025 г. выручка эмитента аналогично динамике GMV сократилась на 29% к АППГ.

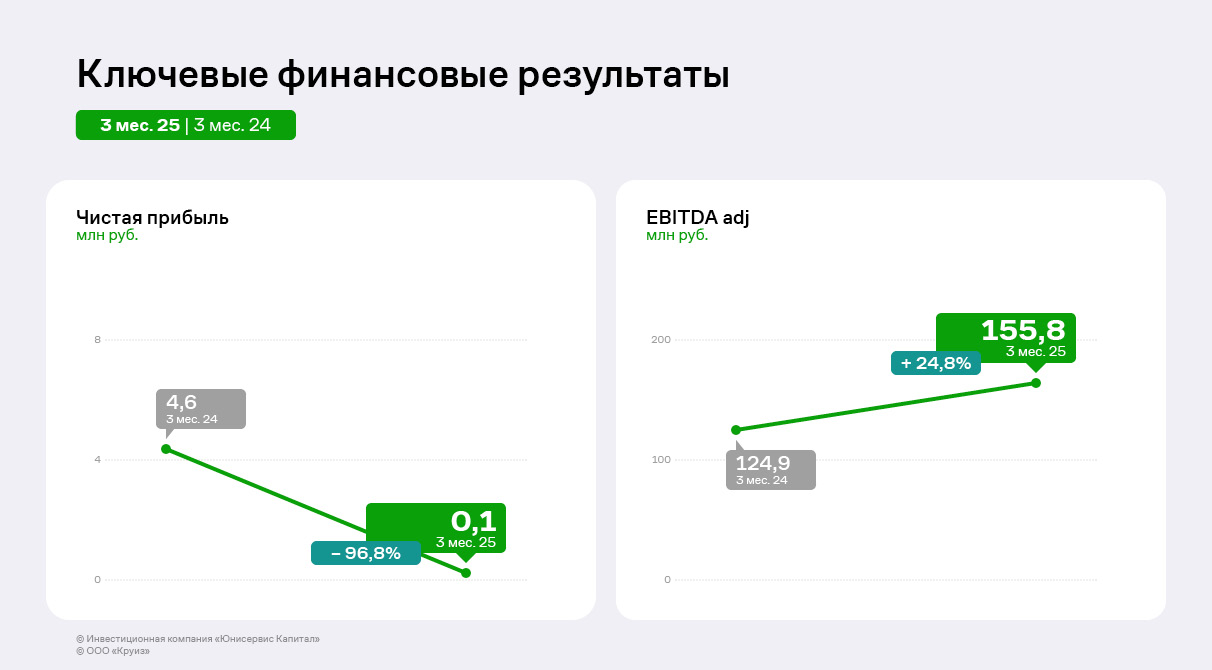

При этом проведенные мероприятия по оптимизации себестоимости (совершенствование бизнес-процессов, отказ от низкомаржинальных заказов) позволили сохранить величину валовой прибыли на уровне 1 кв. 2024 г. и увеличить показатель EBITDA adj на 25%. Однако возросшая более чем в полтора раза сумма процентных платежей негативно отразилась на формировании финансового результата – чистая прибыль сократилась на 4,4 млн руб.

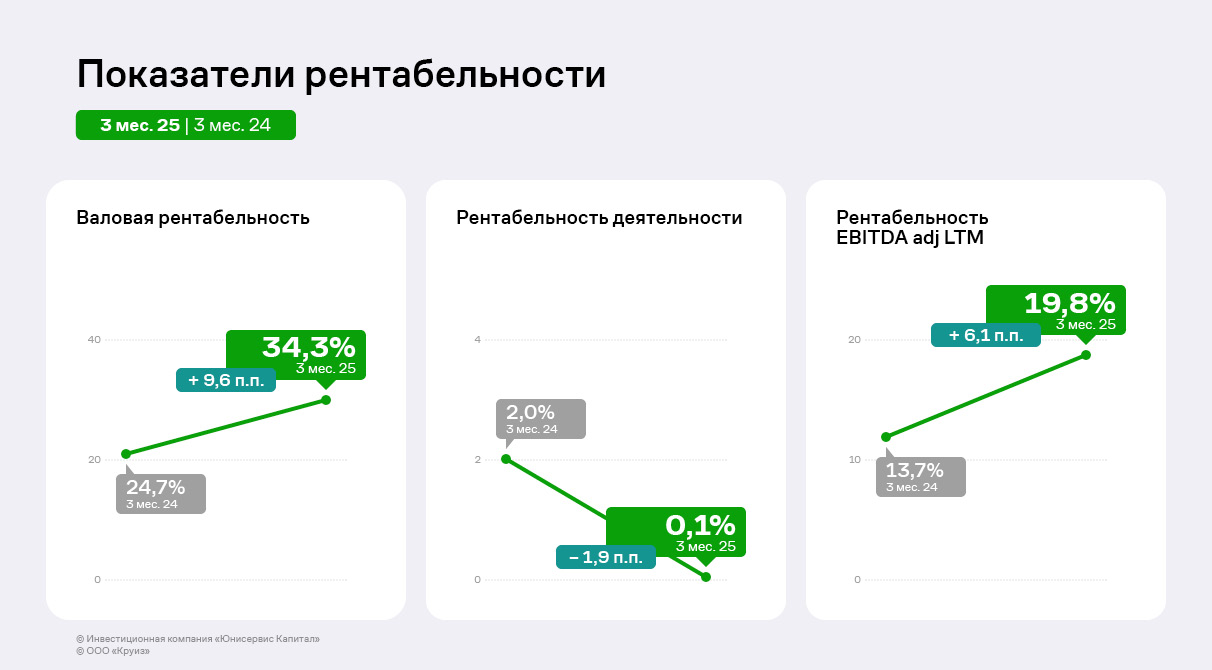

Показатели рентабельности за первые три месяца 2025 года продемонстрировали разнонаправленную динамику.

Валовая рентабельность ввиду оптимизации затрат, составляющих себестоимость, выросла практически на 10 пунктов и составила 34,3%, тогда как коэффициент ROS сократился на 1,9 п. п. на фоне снижения чистой прибыли в отчётном квартале.

Подобная динамика показателя ранее уже отмечалась: в 2021-2022 г. рентабельность деятельности также составляла 0,1%, после чего возрастала до среднеотраслевых значений (2%) в 2024 г. Несмотря на снижение прибыльности в краткосрочной перспективе, в компании ожидают, что новая стратегия по масштабированию бизнеса в дальнейшем положительно повлияет на результаты ООО «Круиз». Рентабельность по EBITDA adj, рассчитываемая за последние 12 месяцев, также приросла (с 14 до 20%) соответственно динамике показателя.

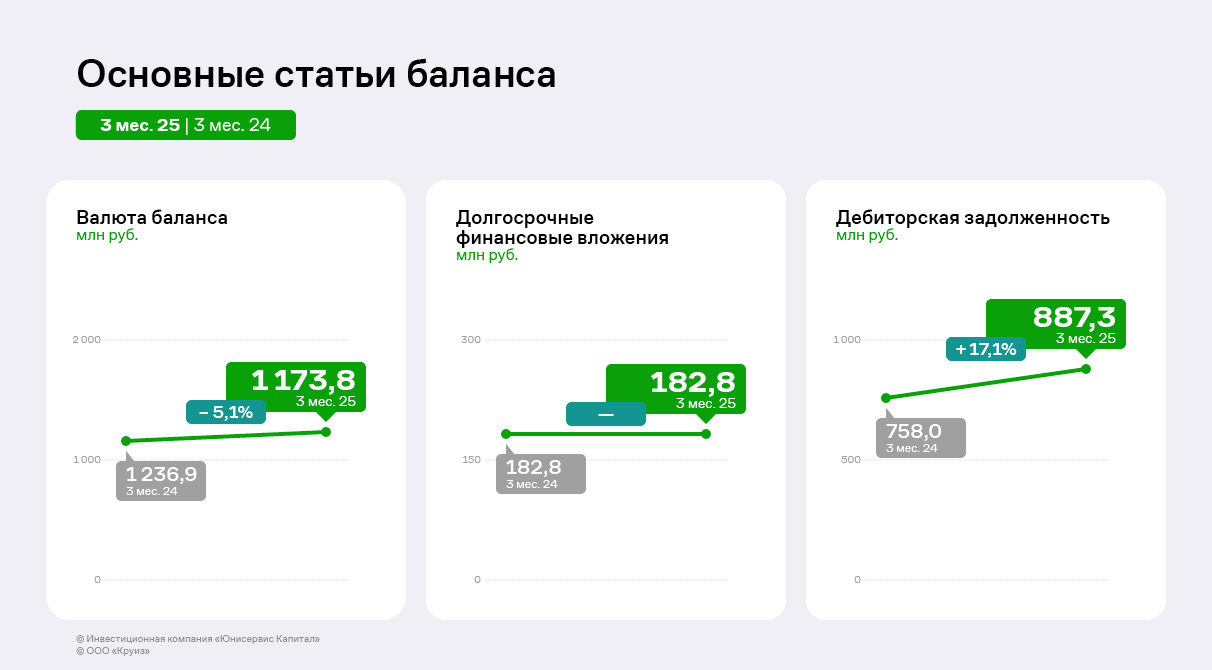

За год валюта баланса сократилась на 5% и составила 1 174 млн руб. Значимым изменением в активе стало сокращение д/с и эквивалентов в основном ввиду возврата депозита (172 млн руб.), который был направлен на финансирование деятельности компании.

Также на 17%, или 129,3 млн руб., приросла дебиторская задолженность, сформированная за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения – доля показателя в активе баланса составляет 76%.

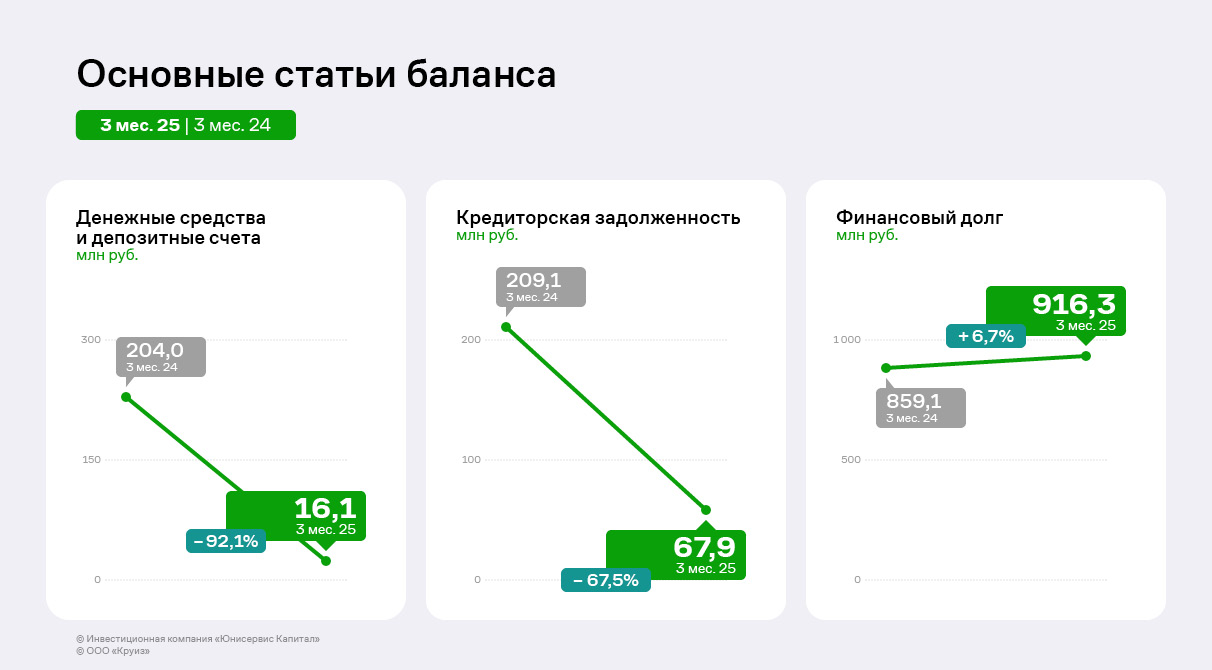

Пассив баланса сократился в основном за счет кредиторской задолженности (снижение обязательств перед прочими кредиторами – компаниями отрасли грузоперевозок): изменение составило -141,2 млн руб. При этом финансовый долг, напротив, вырос за счет увеличения краткосрочных обязательств (проценты по текущим заимствованиям) на 76,7 млн руб.

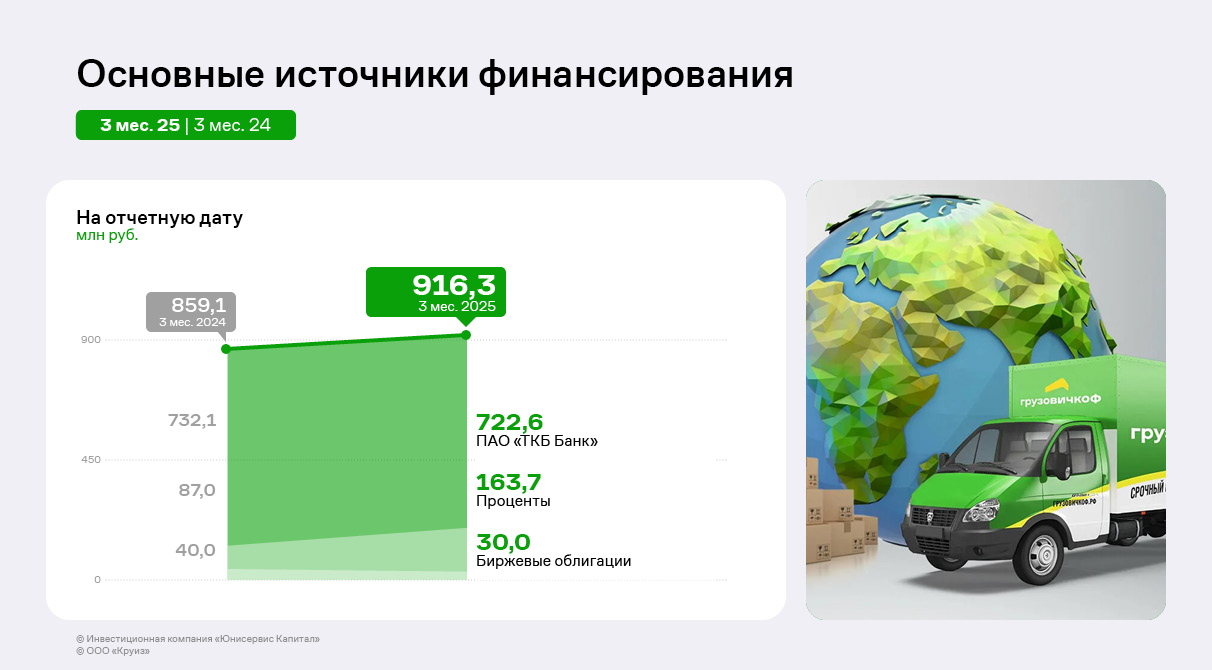

По состоянию на 31.03.2025 г. основным источником финансирования ООО «Круиз» являлись долгосрочные банковские кредиты ПАО «ТКБ БАНК», сформированные в рамках долгосрочной инвестиционной программы по наращиванию масштабов деятельности сервиса «Грузовичкоф», в размере 722,6 млн руб. и биржевые облигации в сумме 30 млн руб. Проценты по текущим обязательствам составляют 18% от всей величины задолженности.

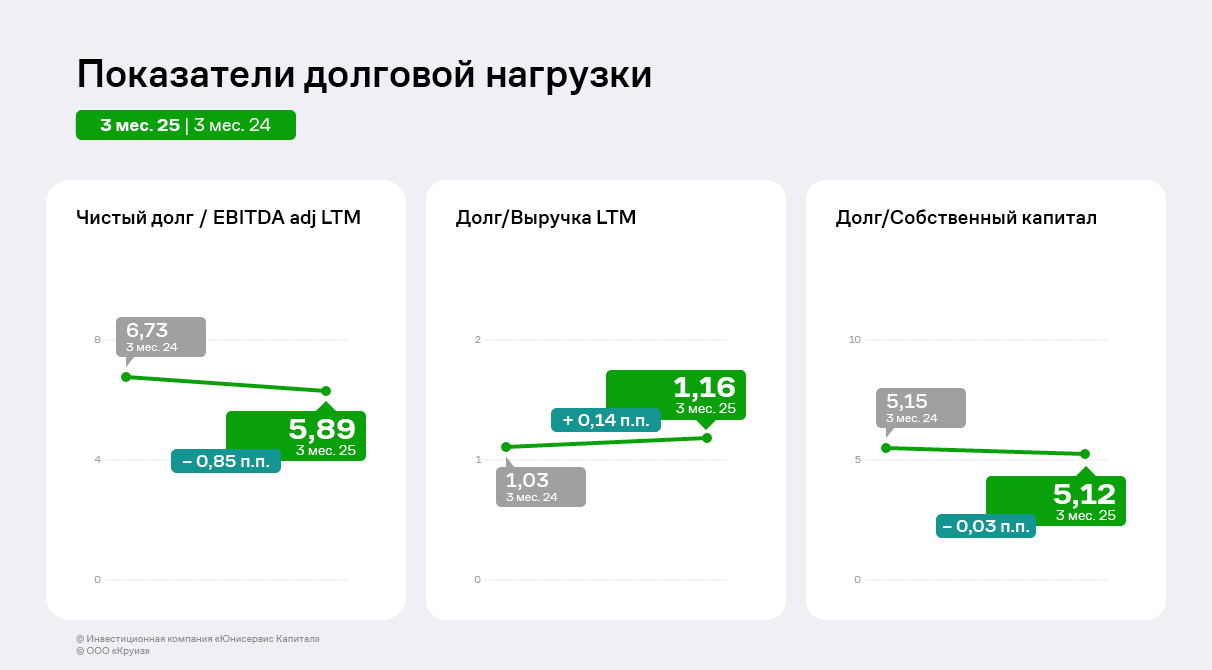

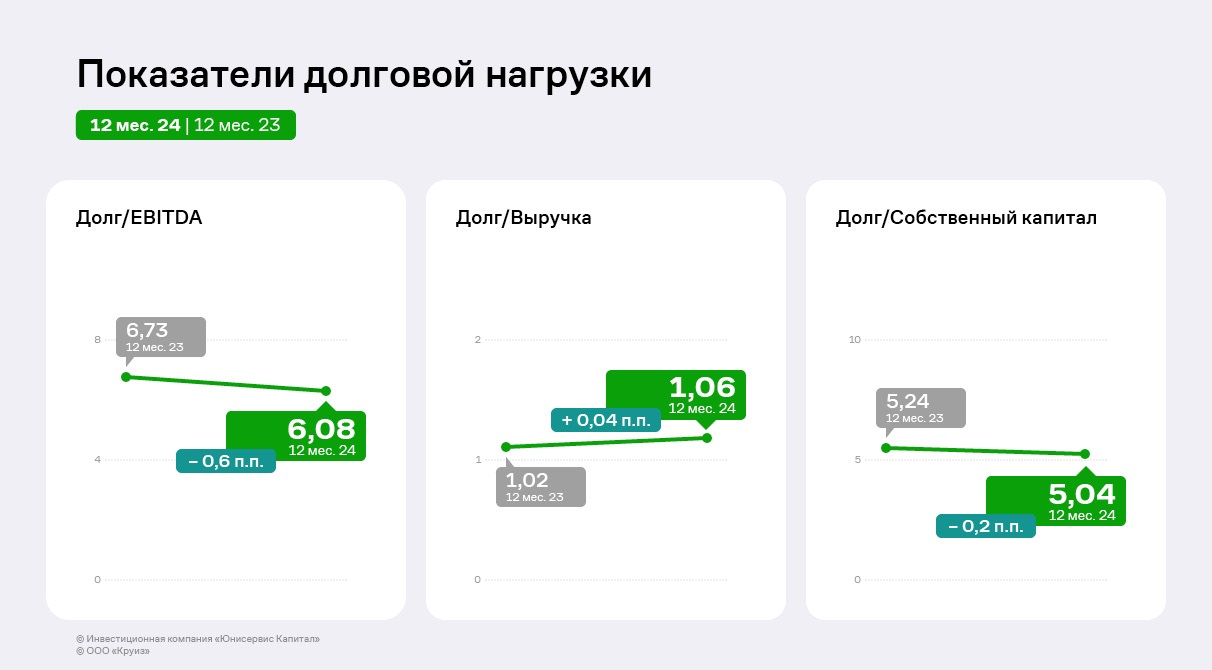

Долговая нагрузка компании исторически высокая, однако отношение чистого долга к EBITDA adj за последние 12 месяцев сократилось на 0,85 п. п. в сравнении с аналогичным периодом прошлого года ввиду роста операционной прибыли. Соотношение долга и собственного капитала в целом осталось на прежнем уровне, тогда как коэффициент «Долг / Выручка LTM» незначительно вырос (+0,14 п. п.).

В июне 2025 года ООО «Круиз» погасило пятый облигационный выпуск, на протяжении всей истории размещений компания гасила обязательства по графику, не допуская просрочек и с успешным прохождением нескольких оферт.

ООО «Круиз» отчиталось о погашении последнего из размещенных компанией выпусков серии Круиз-БО-01, ISIN RU000A103C04 объемом 50 млн рублей.

Начиная с июня 2023 года эмитент ежеквартально проводил амортизационные выплаты по 5% от номинала и 11 июня погасил оставшиеся 60% выпуска: выплата на одну бумагу составила 600 руб., на все облигации — 30 млн рублей. Кроме того, по данному выпуску компания выплатила купонный доход за 48 к.п. в размере 5,92 рублей на бумагу на общую сумму 296 тыс. рублей.

Средства от пятого выпуска облигаций компания направила на развитие сервиса эмитента «Грузовичкоф» в Москве и Санкт-Петербурге. В целом, облигационные выпуски стали одним из финансовых инструментов, которые помогали компании эффективно решать задачи, возникавшие на всем протяжении ее роста и развития: расширять зону покрытия, разрабатывать и внедрять собственное ПО для автоматизации заказов, повышать узнаваемость бренда, разрабатывать программы лояльности для водителей и компаний-партнеров, реализовывать социальные проекты, которые сегодня прочно ассоциируются с желто-зеленым логотипом ГФ.

«Грузовичкоф» на облигационном рынке – это тоже бренд. Эмитент с историей, заслуживший лояльность инвесторов как один из первопроходцев российского рынка ВДО, ни разу не нарушивший обязательства перед инвесторами.

«Все 5 размещенных выпусков мы погасили по графику, без просрочек, успешно прошли несколько оферт. Репутация надежного партнера на фондовом рынке – очень ценный актив, который, мы надеемся, нам еще пригодится. Хочу выразить признательность инвесторам «Грузовичкоф», благодаря которым стал возможен устойчивый качественный рост компании. Думаю, видеть на улицах российских городов автомобили под нашим брендом для них – особенная радость», — комментирует генеральный директор «Грузовичкоф» Рафаиль Купаев.

Не можем и мы отказать себе в удовольствии вспомнить и остальные четыре (ныне погашенные) выпуска облигаций и подвести некоторые итоги.

Первый выпуск - Грузовичкоф-Центр-БО-П01

Размещение состоялось в апреле 2018 г. Номинальная стоимость одной облигации была установлена в размере 50 тыс. рублей. «ГрузовичкоФ-Центр» ежемесячно выплачивал владельцам бумаг доход по ставке 17% годовых, а спустя 2 года, 23 марта 2020 г., возвратил 50 млн рублей.

Средний объем торгов бондами первой серии составил 8 млн рублей в месяц. Показатель за 2 года превысил 192 млн рублей. В первый месяц после размещения оборот составил 30,7 млн рублей, что позволило бондам «Грузовичкоф» войти в сотню наиболее востребованных частными инвесторами выпусков на Московской бирже. Самые высокие котировки были зафиксированы в мае 2019 г. — 105,56% от номинала. При этом средневзвешенная цена держалась выше 103% почти год подряд, с декабря 2018 г. по октябрь 2019 г.

Инвестиции позволили компании оформить в лизинг, зарегистрировать, застраховать и брендировать 280 автомобилей, оснастить одно из московских АТП ремонтной зоной и провести рекламную кампанию.

Грузовичкоф-Центр-БО-П02

Средства, привлеченные второй эмиссией «Грузовичкоф» (прим.: тогда еще ООО «Грузовичкоф-Центр») направил на расширение автопарка и его брендирование. Так, привлеченные с помощью второго выпуска средства пошли на выкуп ста лизинговых из числа приобретенных в счет первого выпуска облигаций автомобилей рыночной стоимостью 50 млн рублей.

«Частичное досрочное погашение финансовых обязательств по лизинговым программам позволило компании снизить эффективную ставку почти на 10%, в том числе за счет снижения расходов на страхование. Освободившийся денежный поток, а это около 1 млн рублей в месяц, был направлен на финансирование развития IT-платформы», - генеральный директор ООО «Круиз» Рафаиль Купаев.

Круиз-БО-П03

Третий выпуск ценных бумаг компании состоялся после завершения процедуры реорганизации эмитента путем присоединения ООО «ГрузовичкоФ-Центр» к ООО «Круиз» с передачей последнему всех прав и обязанностей юридического лица, в том числе обязательств по двум облигационным выпускам, находившимся на тот момент в обращении. Объем эмиссии составил 50 млн руб., размещение состоялось в июне 2019 года, а полное плановое погашение выпуска – в июне 2022.

Согласно отчету компании, часть привлеченных на бирже средств были направлены на организацию маркетинговых мероприятий, брендирование транспорта, покрытие затрат на обслуживание автопарка. Также за счет инвестиций на 20 млн рублей уменьшились обязательства за лизинг автомобилей.

Круиз-БО-П04

Благодаря средствам, привлеченным в рамках выпуска, было забрендировано свыше 1000 автомобилей. В результате компании удалось значительно нарастить продажи за счет повышения узнаваемости бренда – примерно на 28% по отношению к предыдущему периоду.

Лучше всего о финансовых результатах компании, достигнутых в том числе благодаря вкладу инвесторов, говорит динамика основных показателей сервиса за последние четыре года.

Сервис «Грузовичкоф» наращивает обороты в регионах и продолжает активное развитие сотрудничества с интернет-магазинами. Финансовые показатели компании также находятся в положительной динамике

На сегодняшний день сервис эмитента представлен в 147 городах России и в 3 странах СНГ: Казахстане, Таджикистане и Узбекистане.

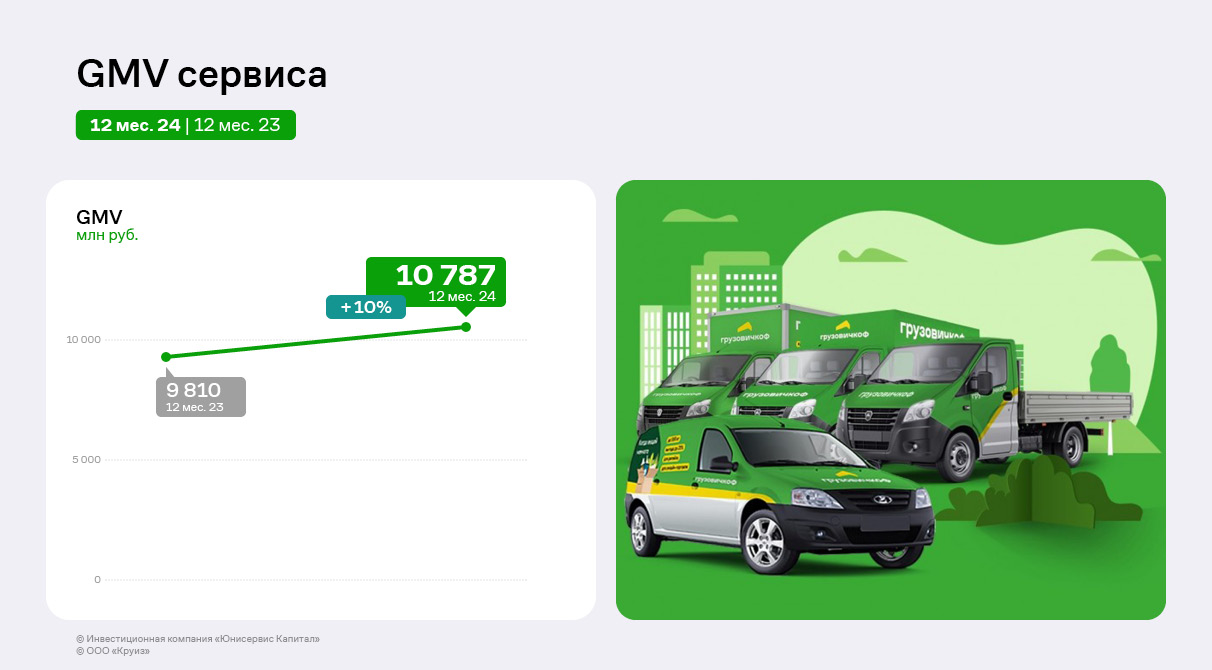

В 2024 году совокупный GMV составил 10,8 млрд руб., что на 10% выше показателей прошлого года. Доля бренда «Грузовичкоф» в общем обороте составила 67%.

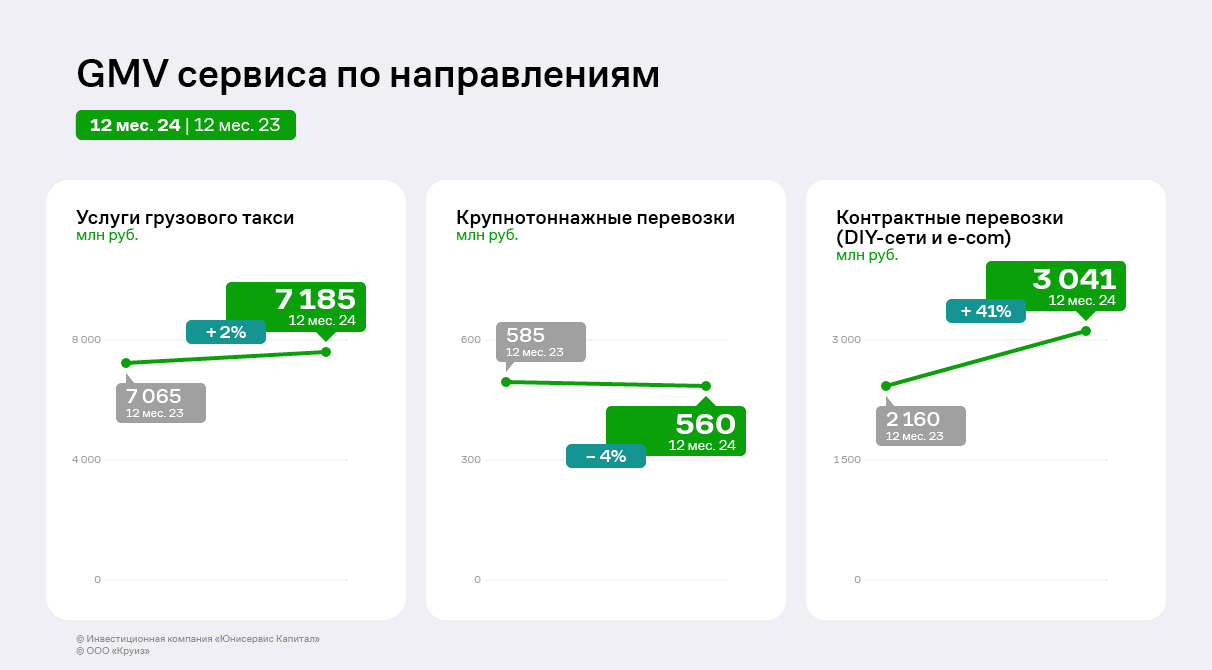

Услуги грузового такси, LTL и FTL-перевозки, а также услуги эвакуатора сохранили объемы на уровне 2023 г., тогда как оборот доставки для DIY-сетей и интернет-магазинов вырос более, чем на 40%.

В отчётном году коммерческое направление сервиса стало мощным двигателем дальнейшего развития, обеспечив прирост совокупного оборота. Одними из главных событий были появление мобильного офиса, на базе которого удалось провести десятки встреч с ключевыми клиентами, а также создание отдела стратегического развития для работы с В2В-клиентами.

Финансовые показатели эмитента в 2024 году также показали положительную динамику.

Несмотря на сохранение выручки на уровне прошлого года, валовая прибыль и EBITDA adj в 2024 г. увеличились к АППГ на 48,4% и 17,1% соответственно. Чистая прибыль компании выросла более чем в 4 раза. Вследствие этого все рассчитанные показатели рентабельности также увеличились: валовая рентабельность выросла на 10 процентных пунктов, рентабельность деятельности и EBITDA adj — на 1,5 и 2,2 п. п. соответственно.

Вследствие этого все рассчитанные показатели рентабельности также увеличились: валовая рентабельность выросла на 10 процентных пунктов, рентабельность деятельности и EBITDA adj — на 1,5 и 2,2 п. п. соответственно.

Подобная динамика является результатом стратегических решений компании: эмитент усовершенствовал бизнес-процессы и отказался от низкомаржинальных заказов. Это позволило создать оптимальную нагрузку на существующие автомобили и экипажи, повысить их эффективность.

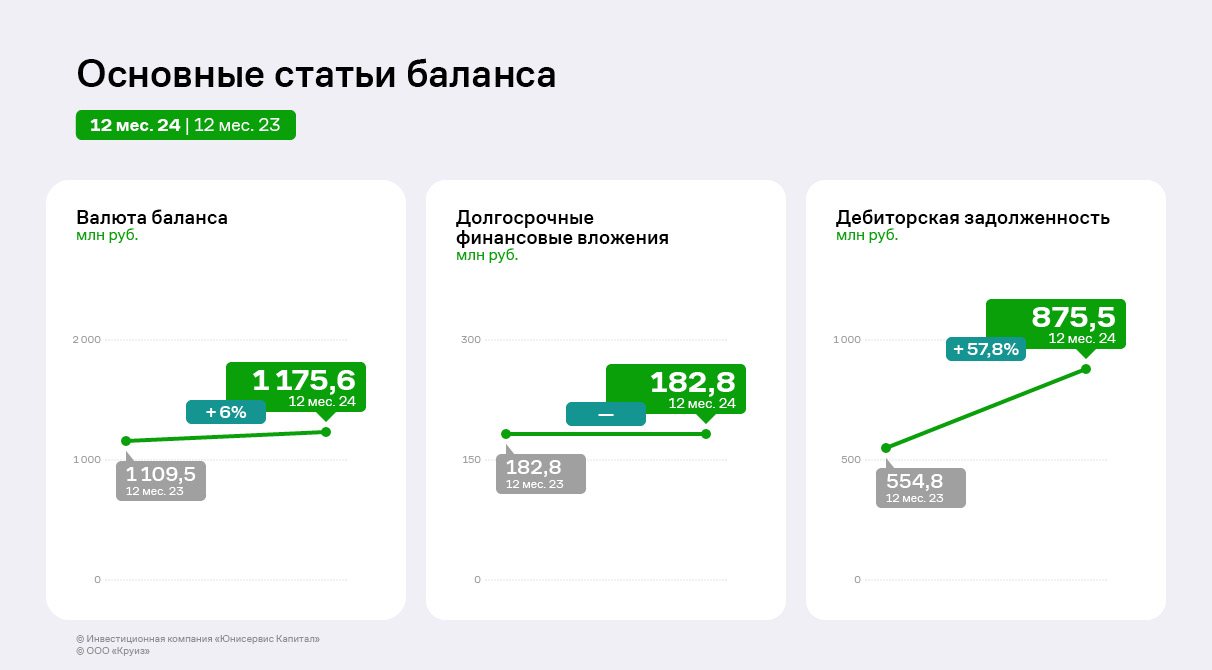

По состоянию на 31.12.2024 валюта баланса (ВБ) компании составила 1 175,6 млн руб., что на 6% выше показателей прошлого года.

В структуре актива баланса ООО «Круиз» основную долю занимает дебиторская задолженность (74,5%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения. За прошедший год дебиторская задолженность выросла на 58%, или 320,6 млн руб.

Долгосрочные финансовые вложения в сумме 182,8 млн руб. состоят из вкладов в уставные капиталы зависимых обществ, а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма показателя за анализируемый период не изменилась. Также в 2024 г. был произведен возврат депозита в сумме 250 млн руб., что отразилось на снижении объема денежных средств и эквивалентов.

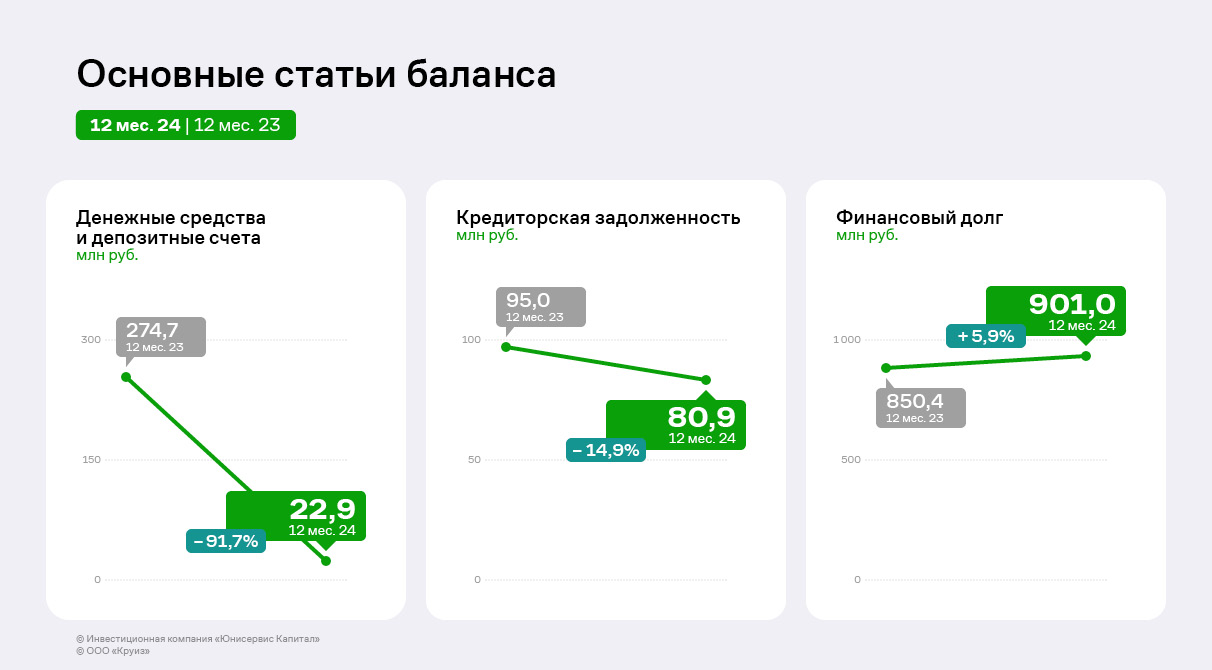

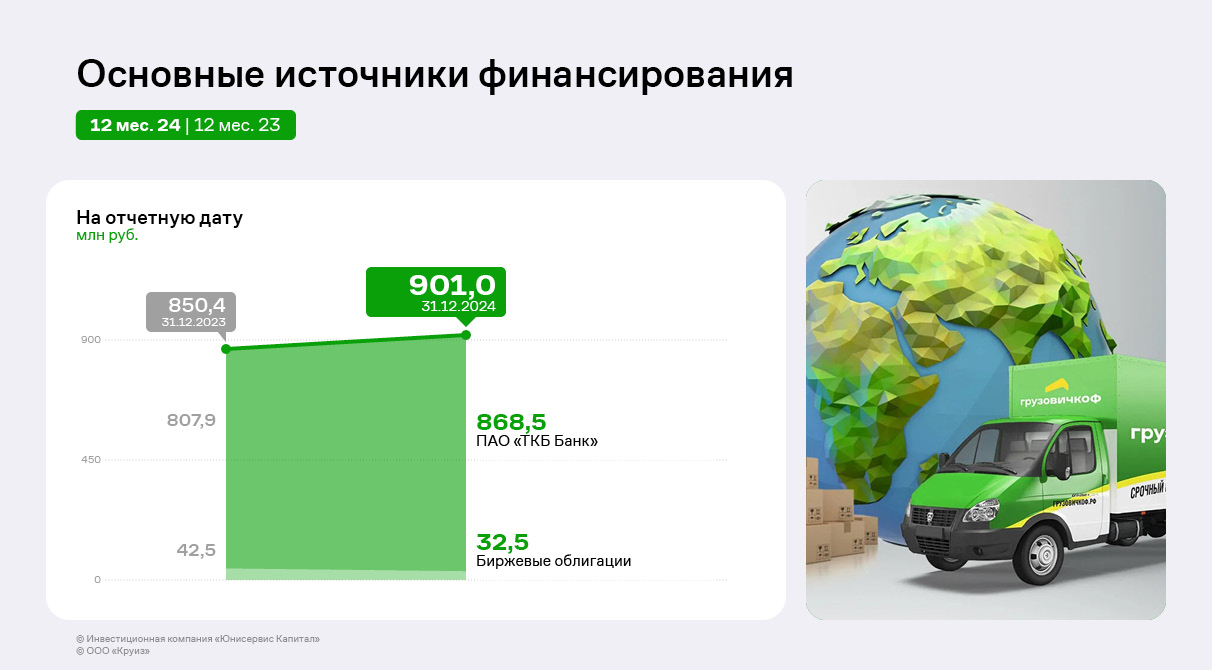

Также в 2024 г. был произведен возврат депозита в сумме 250 млн руб., что отразилось на снижении объема денежных средств и эквивалентов. Пассивы компании на конец 2024 г. сформированы преимущественно финансовым долгом. Долгосрочная часть (банковские кредиты) составляет 61,7% от валюты баланса, краткосрочная – (биржевые облигации, банковские кредиты) – 14,9%. За год величина финансового долга выросла на 6% за счет роста задолженности по процентам по договору ПАО «ТКБ Банк», часть которых не выплачивается при начислении, а добавляется к основной сумме долга.

Кредиторская задолженность, в основном сформированная партнерскими компаниями, составляет 7% валюты баланса. Удельный вес показателя в 2024 г. немного снизился в связи с сокращением показателя в денежном выражении и увеличением других статей баланса.

По состоянию на 31.12.2024 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 868,5 млн руб., сформированные в рамках долгосрочной инвестиционной программы, направленной на наращивание масштабов деятельности сервиса «Грузовичкоф», а также биржевые облигации в сумме 32,5 млн руб.

Рассчитанные коэффициенты долговой нагрузки в целом показали положительную динамику за 2024 г. Несмотря на то, что основной показатель (Долг/EBITDA adj) исторически высокий (ввиду привлечения кредитов с целью финансирования части сделки по приобретению ООО «Транс-Миссия» активов сервиса «Ситимобил») и составляет 6,08 п. п. в отчетном периоде, с 2022 г. наблюдается его уверенное снижение.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг. Также 2024 году ООО «Круиз» погасил часть облигаций на 10 млн руб.

Стратегия развития на 2025 год заключается в экспансии в регионы РФ и за пределы страны, в первую очередь в СНГ, а также в увеличении автопарка в городах присутствия.

Компания продолжит совершенствование операционных процессов, работу по улучшению сервисов направления В2В и сотрудничество с DIY-сетями и маркетплейсами.

Содержание собственных автомобилей в текущих экономических реалиях под силу далеко не каждому грузоперевозчику. В «Грузовичкоф» рассказали, почему сервису выгодно наращивать автопарк под своим управлением, несмотря на сопутствующие расходы и высокую долю цифровизации как важное конкурентное преимущество сервиса.

Сервис «Грузовичкоф» использует разные подходы к масштабированию бизнеса в обеих столицах и в регионах. Например, в Москве и Санкт-Петербурге, где рынок грузоперевозок наиболее динамичен и бренд работает уже давно, большую роль играет диджитал-стратегия. Маркетинг с опорой на автоматизацию сервиса здесь помогает снизить затраты на привлечение новых клиентов, улучшает клиентский опыт, дает бренду набор инструментов, чтобы «отстроиться» от конкурентов.

Что касается других российских городов –– то диджитализация сама по себе не является достаточными условием для закрепления на локальных рынках. Открытие филиала в каждом новом городе сродни переезду, который всегда легче осуществить, опираясь на материально-техническую базу – партнерский автопарк. Бизнес-модель «Грузовичкоф» построена так, что вывоз грузов на автотранспорте компаний, входящих в периметр сервиса, даже с учетом операционных расходов, выгоднее, чем полная передача заказов частным лицам в новых городах.

Подключаясь к работе на транспорте партнеров, укомплектованном проверенными экипажами, сервису удается максимально увеличить процент вывоза заказов, реализовывать более гибкую политику ценообразования, а главное – внедрять стандарты качества сервиса и работы экипажей, принятые в «Грузовичкоф». Согласно данным опроса, проведенного компанией, 67% клиентов выбирают оператора именно за высокий уровень сервиса.

Выбранная стратегия масштабирования приносит свои плоды: только с начала года «Грузовичкоф» начал работу на дорогах еще трех крупных российских городов – в Казани, Тюмени и Тольятти. В компании отмечают растущую потребность рынка в крупнотоннажном транспорте и активно развивают проект “Грузовичкоф XXL”на базе парка грузовых машин бренда.

Грузоперевозки для e-commerce – один из наиболее быстрорастущих сегментов рынка, однако транспортные компании не спешат его завоевывать. Все потому, что средний чек доставки в этой нише меньше, чем по другим направлениям. О том, как «Грузовичкоф» зарабатывают на самом «трудозатратном» участке рынка – в новом материале.

Маркетплейсы и онлайн-магазины в сфере DIY («сделай сам», инструменты для творчества и т. д.) все активнее вкладываются в развитие собственной системы доставки. Однако существуют сценарии, при которых им выгоднее интегрировать в свой бизнес существующие сервисы с цифровой инфраструктурой, позволяющей бесперебойно обрабатывать большой объем мелких партий товара.

По итогам исследования рынка, проведенном в конце 2024 года «Грузовичкоф» и управляющей компанией People&People, средний чек за доставку грузов в сегменте электронной коммерции – один из самых низких. Вместе с тем, именно это направление по итогам 9 месяцев 2024 года показало наиболее существенный рост продаж (+103% к году) и выбрано сервисом «Грузовичкоф» в качестве флагманского на 2025 год.

Как пояснили в «Грузовичкоф», доставка для B2B и e-commerce – зона роста для транспортных компаний, поскольку в таких заказах есть высокая частотность и потенциал масштабирования, позволяющие эффективно использовать наработанные технологические компетенции бренда, увеличивая тем самым свою долю рынка.

Во второй половине 2025 года на рынке мувинговых услуг для бизнеса ожидается значительное повышение спроса, отложенного в результате заморозки свернутых с начала года инфраструктурных проектов и снижения потребительской активности.

Готовность компании к обработке текущих и будущих заказов со стороны e-commerce в значительной степени обеспечивается за счет внедрения сервисов электронного документооборота, в том числе товарно-транспортных накладных нового образца. Кроме того, каждый новый договор содержит соглашение об уровне сервиса (SLA), которое позволяет компаниям в сфере электронной торговли следовать внутренним стандартам и регламентам и обеспечивать конечным потребителям соблюдение их законных прав.

Не является индивидуальной инвестиционной рекомендацией.

Двигаясь к своей глобальной цели по охвату 30% доли российского рынка мувинговых услуг, сервис «Грузовичкоф» недавно запустил несколько новых точек в крупных российских городах, в том числе в Новосибирске и Перми. Причем на рынок сибирского региона компания вышла с опорой не только на частных перевозчиков, но и на собственный автопарк. По итогам первых месяцев работы хорошо видно, каким образом компании удается одновременно поддерживать высокие темпы экспансии и уровень сервиса.

Зеленые фургоны «Грузовичкоф» с экипажами, состоящими из водителя и грузчиков, все чаще можно встретить на дорогах российских городов. Машины оборудованы ремнями, упаковочными материалами, коврами и даже автоматическими лестничными грузовыми тележками. Но главное – авто снабжены современными технологическими решениями, которые помогают заказчикам отслеживать местонахождение и статус каждого грузовика, а операторам – эффективно обрабатывать поступающие заявки.

По данным компании, после открытия филиала в Новосибирске процент снятия по заказам уменьшился с 30% до 10% по сравнению с периодом, когда компания работала в регионе через партнеров. Сыграли роль наличие у «Грузовичкоф» в городе собственных брендированных авто, непосредственный контроль за всеми операционными процессами, погружение в региональную специфику.

Количество водителей автофургонов и спецтехники, готовых к сотрудничеству в Перми и Новосибирске, выросло за последние полгода более чем в три раза. Для компании – это дополнительный стабилизирующий фактор, своего рода «подушка безопасности», поскольку для растущего объема заказов формируется пул проверенных исполнителей.

В компании уверены, что есть все предпосылки для кратного увеличения продаж в двух новых городах – число юридических лиц, заключивших с компанией договор на грузоперевозки, уже сейчас постоянно растет. При этом все необходимые условия для недопущения срыва заказов компанией созданы.