Московская биржа зарегистрировала программу биржевых облигаций компании ООО «СЕЛЛ-Сервис» — лидера среди прямых импортёров пищевого сырья и ингредиентов на региональном рынке Сибири и Дальнего Востока.

Программа зарегистрирована под номером 4-00645-R-001P-02E от 04.02.2022. В рамках данной программы эмитент может разместить биржевые облигации на общую сумму до 300 млн рублей. Максимальный срок погашения биржевых облигаций, размещаемых в рамках Программы биржевых облигаций — 2 520 дней с даты начала размещения биржевых облигаций отдельного выпуска. Срок действия программы составляет 10 лет с даты присвоения регистрационного номера программе биржевых облигаций серии 001P. Услуги по организации облигационной программы оказывает «Юнисервис Капитал».

Компания планирует разместить дебютный выпуск уже в конце февраля. Подробные параметры выпуска — объем привлекаемых инвестиций, период обращения, ставка и цели привлечения будут оглашены дополнительно, после регистрации решения о выпуске ценных бумаг.

«СЕЛЛ-Сервис» работает на рынке поставок пищевого сырья и ингредиентов для пищевых производств более 12-лет и на сегодняшний день компания осуществляет свою деятельность более, чем в 50 регионах России, а также в странах ближнего зарубежья: Казахстан, Республика Беларусь, Армения.

Уникальность компании «СЕЛЛ-Сервис» в поставляемой продукции, не имеющей аналогов, производимых в России: какао-порошок, агар-агар, кокосовая стружка, кунжут, лимонная кислота, сорбат калия, пищевые ароматизаторы и прочие ингредиенты, применяемые предприятиями пищевой промышленности и общественного питания.

Компания ведет активную экспансию в регионы Западной части России с 2016 года, постоянно работая над диверсификацией ассортимента товара — сегодня это уже более 500 наименований.

Диверсифицированный пул клиентов и надежные отношения с поставщиками, постоянный высокий спрос на товар ввиду его эксклюзивности в России, среднегодовой прирост выручки +40% за три последних года говорят об устойчивости компании на рынке.

Ключевым событием 2021 года не только для АО «НХП», но и для отрасли в целом стали регуляторные изменения: теперь государство рассматривает компанию не только как поставщика сырья, но и как поставщика продуктов его переработки.

Ввиду того, что из-за ввода пошлин сырье стало стоить для турецкой стороны дороже, в компании просчитывают экономику поставок в Турцию готовой продукции. Здесь груз будет заново скомпонован и отправлен непосредственным заказчикам в Северную Африку, Иран, Ирак, Сирию.

Пошлина покрывает процесс переработки зерна в муку и транспортные издержки по ее доставке. Теперь не только сырье, но и российские продукты переработки стали конкурентноспособными с точки зрения стоимости и начали пользоваться спросом как на рынках Черного моря, так и в странах Юго-Восточной Азии.

Уже запланированы пробные поставки в Турцию для дальнейшей отправки в Сомали комбинированными грузами. Следующий шаг — поставки пробных партий муки в страны Юго-Восточной Азии. Первая небольшая контейнерная поставка готовится на Филиппины.

Также компания будет наращивать объемы поставки пшеничных гранулированных отрубей для производства комбикормов на территории Турции, которые были введены в ассортимент в прошлом году.

Учитывая высокие перспективы азиатских и африканских рынков, в компании будет сформирован отдельный специализированный кластер по управлению данными проектами.

Сергей Соколов, генеральный директор АО «Новосибирскхлебопродукт»:

«В этом году мы открываем дирекцию „Юг“, которая будет гармонизировать нашу логистику через порты, управление фрахтом, качеством, ритмичностью погрузки-разгрузки. Ситуация совершенно созрела, потому что объем экспортной перевалки у нас вместе с протеиновыми грузами в Ейске и в Азове составляет уже 200 тыс. тонн.»

В конце года «Кузина» анонсировала выпуск новой торговой марки, батончиков Zlaki, и начала заключать контракты с торговыми сетями на поставку данного продукта. А в этом году эмитент заключил договор на поставку продукта новосибирской авиакомпании S7 Airlines — теперь батончики будут подавать пассажирам во время авиаперелетов.

Отгрузка первой партии уже состоялась. Данный контракт в компании считают в высшей степени перспективным, ведь пассажиропоток S7 Airlines составляет порядка 18 млн человек ежегодно — трудно представить более успешный маркетинговый ход для выведения продукта на рынок. Представитель эмитента сообщил, что они не ограничатся батончиками, и уже готовят для нового партнера ряд интересных предложений.

Ранее мы писали о коллаборации «Кузины» с «Макароникой». Опыт оказался настолько удачным, что сеть кондитерских приняла решение наладить выпуск собственной линейки макарон. В прошлом году была отработана рецептура и проведена вся подготовительная работа. Новый продукт, линейка из шести вкусов, появится на прилавках кондитерских в Новосибирске уже до конца января. В московских точках продукт появится несколько позднее.

Взаимодействие с ритейлерами набирает обороты — за этот год на порядок выросли продажи продукции «Кузина» через федеральные и региональные сети («Самокат», «Лента», SPAR, «Магнит» и проч.). В момент пандемии этом в направлении наблюдался спад, теперь компания восстанавливает позиции. Бесспорным лидером среди партнеров по объему выручки стал «Самокат» — компании работают совместно в СФО, продолжается работа организации продаж через данную сеть в Москве.

На следующий год запланирован ряд маркетинговых мероприятий (фестивали, выпуск тематических линеек и проч.), открытие новых кафе-кондитерских, расширение ассортимента. В данный момент компания проводит подробный анализ ряда нишевых категорий (напитки, конфеты, авторский хлеб) для выявления их потенциала развития и добавления новых рецептурных решений.

И напоследок об итогах 2021 г.: год отработали хорошо, перевыполнив внутренние планы, несмотря на сложную эпидемиологическую обстановку. Компания удерживает лидирующие позиции на профильном рынке сибирского региона и наращивает объемы выручки.

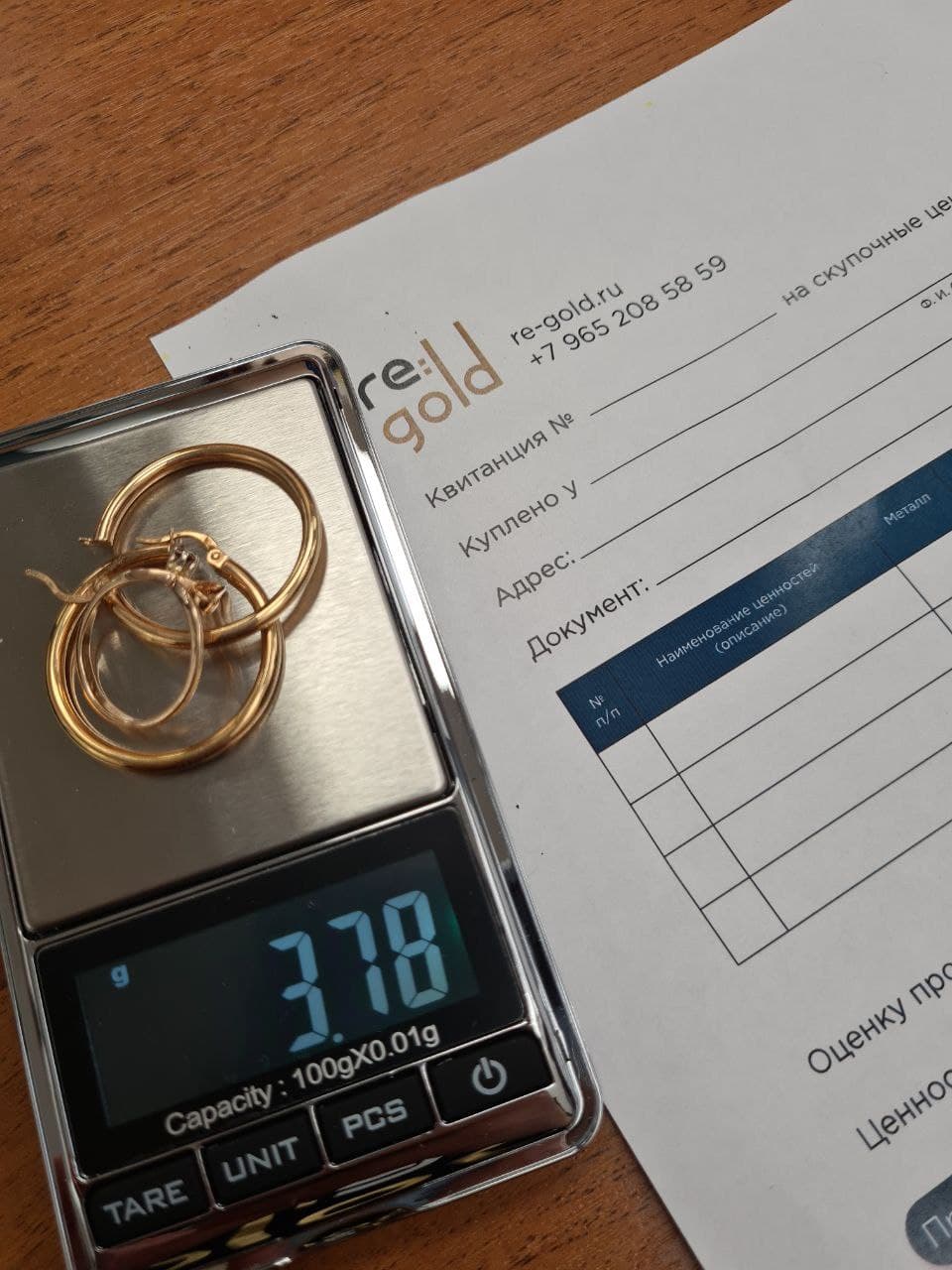

В декабре 2021 года «Первый Ювелирный» запустил новый онлайн-сервис по скупке золота у физических лиц под названием Re:Gold.

Цель проекта — охватить новый пласт целевой аудитории — активных онлайн пользователей, которые не пользуются услугами ломбардов и скупок в классическом формате, а также расширить географию и охватить клиентов из других городов России.

В ходе исследований и интервью была выявлена обширная группа людей, преимущественно женщин, которые имеют ненужные золотые украшения (неполные комплекты серёг, поврежденные изделия, подарки и доставшиеся в наследство вещи, давно вышедшие из моды) но не знают, что с ними сделать. Некоторые понимают, что можно обратиться в ломбард, но мешают занятость, предубеждение или опасения.

Именно для таких людей был создан современный и удобный онлайн-сервис Re:Gold. Клиент связывается с представителем компании через форму обратной связи, получает предварительную оценку ювелирного украшения, назначает время и место встречи с экспертом. По завершению сделки денежные средства от продажи золота зачисляются продавцу на карту.

Идея проекта: забота об экологии за счет ресайклинга — вторичного оборота золота (при добыче нового золота наносится непоправимы ущерб экологии), а также разумное потребление (ненужная вещь/хлам в доме не приносит пользу).

Артем Евстратов, генеральный директор ООО «ПЮДМ»:

«Наш проект — это выход на совершенно новую для нас аудиторию потенциальных клиентов. Rе:Gold ориентирован на тех, кто никогда не пользовался услугами скупщиков или ломбардов, но привык использовать удобные онлайн сервисы во многих других сферах жизни. Условно, заказать такси, еду, совершить любую покупку онлайн сейчас стало легко, как никогда прежде. Почему бы не сделать легким и удобным для клиентов процесс продажи ненужных ювелирных изделий? Пока рано говорить о результатах, мы еще тестируем гипотезу. Но предварительный отклик нас порадовал».

В компании также уточнили, что услуга оказывается на всей территории России в тестовом режиме и с начала декабря было проведено более 100 сделок, с положительными отзывами: клиенты оценили и саму услугу, и сопутствующий сервис. Уже сформировался пул заинтересованных пользователей (около 10 000 подписчиков в социальных сетях).

Представитель ООО «КИСТОЧКИ Финанс» поделился с инвесторами новостями компании: итогами 2021 года, результатами освоения облигационного выпуска, подготовкой к его погашению, а также дальнейшими планами по развитию сети.

Компания развивает сеть бьюти-студий в Санкт-Петербурге. Сегодня под брендом KISTOCHKI работает 21 салон.

Ни для кого не секрет, что пандемия негативно повлияла на профильный рынок эмитента, но сегодня кризис позади, и бизнес снова активно набирает обороты. Выручка сети студий за 2021 год на 50% выше, чем годом ранее, а чистая прибыль за 2021 г. составила 6 млн руб., несмотря на напряженную эпидемиологическую обстановку.

В компании сменилась команда (операционный менеджмент, департамент маркетинга), были пересмотрены методы работы и подход, полностью обновлен фирменный стиль. Также KISTOCHKI развивают новое направление — выпущена линейка уходовых средств под собственным брендом.

Масштабное исследование, проведенное среди клиентов бьюти-студий показало, что одним из важнейших факторов успеха данного бизнеса является качественный сервис. Между демократичным ценником и отличным сервисом клиенты уверенно выбирают второе. Поэтому компания пересмотрела ключевой вектор развития, сделав упор на уровень обслуживания, внедрив обучающие курсы для всего персонала — управляющих студиями, администраторов, мастеров.

На 2022 год у эмитента обширные планы: открытие 10 новых студий, чтобы занять критическую долю рынка в Санкт-Петербурге, что значительно повысит узнаваемость бренда и снизит стоимость привлечения клиентов; расширение списка услуг (татуаж бровей и наращивание ресниц); модернизация оборудования, ремонт помещений.

Важное значение компания придает автоматизации финансовых процессов: внедряются решения по управленческой отчетности, для достижения максимальной прозрачности.

В июне 2019 г. компания привлекла частные инвестиции объемом 40 млн руб., выпустив биржевые облигаций сроком на три года. Полученные ресурсы были направлены на открытие двух салонов в Москве, финансирование маркетинговых мероприятий, развитие отдела франшизы, обновление оборудования в салонах.

Совсем скоро подходит срок погашения бумаг, и компания уже начала подготовку к данному событию. Комментирует директор по развитию сети KISTOCHKI Татьяна Лелюх:

«Заем будет гаситься преимущественно за счет средств компании, еще часть суммы будет внесена собственником, имеющим диверсифицированный портфель бизнесов, в качестве финансовой „подстраховки“ компании-эмитента на момент погашения выпуска облигаций».

В масштабировании своего бизнеса «СДЭК-Глобал» применяет модель развития за счет расширения сети франчайзинговых партнеров, предлагая выгодные условия и добавляя новые форматы.

За минувший 2021 год у компании появилось 932 новых франчайзи-партнера не только в России, но и за рубежом. В России открылось 840 офисов, 68 офисов «СДЭК-Глобал» — в странах Евразийского экономического союза, 24 — в мире. Новые отделения окрылись, в том числе в Германии, Израиле, Португалии, Испании, Грузии, Болгарии, Италии, США и Вьетнаме, а количество стран присутствия выросло до 25-ти.

СДЭК разрабатывает разные варианты франшизы, чтобы каждый потенциальный партнер нашёл наиболее подходящий для себя формат сотрудничества.

Чтобы сервис стал доступен и удобен для большего количества клиентов «СДЭК-Глобал» стимулирует действующих и потенциальных партнеров на открытие новых офисов не только в крупных городах, но и в небольших населенных пунктах, включая села и деревни. Специально для таких малонаселенных районов разработан формат «Райцентр».

В 2021 году, как мы писали ранее, был открыт первый пункт авто-ПВЗ, отправить или получить посылку в котором можно даже, не выходя из своего автомобиля через специальное окошко. Сейчас отделение активно занимается продвижением услуг.

Постаматы — еще одно направление для тех, кто ищет пассивный доход. Покупка 3-х постаматов заменяет паушальный взнос за вход во франшизу, делая его более доступным. Формат сотрудничества «3 постамата + удаленный офис продаж» — при покупке от трех постаматов дает возможность открыть франшизу, но не стандартную — с пунктом выдачи, а только ее часть с продажами. Таким образом, можно продавать услуги СДЭК по всей географии присутствия, при этом не нужно снимать, оборудовать и ремонтировать офис. Всего за год количество постаматов СДЭК выросло с 200 до 1 000 единиц.

В 2022 году в планах компании — увеличить число постаматов, географию присутствия за счет охвата труднодоступных территорий, маленьких населенных пунктов (формат «Райцентр»), продолжать развивать сеть ПВЗ, а также нарастить присутствие компании в мире путем открытия офисов СДЭК в новых странах и укрепления позиций там, где уже есть офисы эмитента.

Судебное заседание по иску от ПВО ООО «Монотон» (А45-15230/2021) к ООО «Дядя Дёнер» (выпуск БО-П01), которое состоялось 24 января, отложено еще на один месяц до 24.02.2022 г., в связи с тем, что определение суда не было получено ответчиками — поручителями по первому выпуску.

Напомним, что ранее они были привлечены в качестве соответчиков в судебный процесс, однако не посещают судебных заседаний и не получают корреспонденцию.

Судебное заседание по иску от ПВО ООО «ЮЛКМ» (А45-16020/2021) к ООО «Дядя Дёнер» (выпуск БО-П02), которое прошло 27 января, отложено на 28.02.2022 г., в связи с поступившими ходатайствами от трех инвесторов о намерении вступить в качестве третьих лиц в данный судебный спор. Мотив подачи таких ходатайств инвесторами нам неизвестен. Очевиден только выгодоприобретатель — поданное инвесторами ходатайство уже привело к затягиванию процесса, что в интересах ответчика. В случае, если ходатайства будут удовлетворены, сроки принятия решения значительно сдвинутся, так как рассмотрение дела по существу начнется заново. Со своей стороны, юристы ООО «ЮЛКМ» намерены отстаивать свою позицию и предпримут все необходимые действия для того, чтобы разрешение спора по существу было завершено в максимально короткие сроки.

Общее по обоим выпускам облигаций «Дядя Дёнер»: представители владельцев облигаций ООО «Монотон» и ООО «ЮЛКМ» при содействии организатора данных облигационных выпусков — ООО «Юнисервис Капитал» — до последнего момента не оставляли попыток прийти к мировому соглашению с эмитентом. Однако результаты предварительного опроса держателей облигаций, который был проведен силами Ассоциации владельцев облигаций и портала Inbonds показали, что собрать необходимый кворум для принятия плана реструктуризации, предложенного руководством эмитента, невозможно. Со своей стороны, эмитент не предложил иных условий реструктуризации.

С учетом вышесказанного, единственным вариантом решения ситуации остаются судебные решения, принятие которых пока откладывается. Оба представителя владельцев облигаций также заявляют о намерении подать в отношении ООО «Дядя Дёнер» иски, направленные на взыскание штрафных санкций за допущенные эмитентом нарушения по исполнению своих обязательств перед владельцами облигаций.

ООО «Сибирское стекло» вошло в число победителей номинации «Лучшая компания по производству стеклотары» международного конкурса «Лидер стекольной отрасли».

Конкурс на протяжении 15 лет организует Ассоциация «Национального Объединенного Совета предприятий стекольной промышленности „СтеклоСоюз“ России». Основная цель конкурса — привлечение внимания потребителя к прогрессивным технологиям ведения бизнеса, продвижение стандартов качества, выявление достижений и инноваций в стекольной отрасли, публичное признание положительных и значимых результатов деятельности, создание предпосылок для эффективного обмена передовым опытом.

Напомним, в минувшем году «Сибстекло» запустило в эксплуатацию новую стекловаренную печь проектной мощностью 375 тонн стекломассы в сутки, благодаря чему производительность стекольных комплексов выросла на 30% — до 850 млн стеклоизделий в год. Являясь крупнейшим утилизатором отходов стекла на территории Сибирского Федерального округа, завод развивает проекты, направленные на увеличение использования стеклобоя в процессе изготовления продукции и улучшение характеристик вторичного сырья. Кроме того, компания стала единственным производителем стеклотары, получившим кредитный рейтинг авторитетного агентства «АКРА». ООО «Сибстекло» присвоен кредитный рейтинг на уровне BB-(Ru) по национальной шкале со стабильным прогнозом.

Конкурс «Лидер стекольной отрасли» проводят на безвозмездной основе: предприятия не несут дополнительных расходов на экспертизу своих показателей. В составе конкурсной комиссии работают ведущие эксперты стекольной отрасли. Определяя лауреатов принимают во внимание открытые данные.

Решение о размещении нового выпуска ценных бумаг было принято вчера, 24 января, единогласно на внеочередном общем собрании участников (акционеров) Общества с ограниченной ответственностью «Транс-Миссия».

ООО «Транс-Миссия» является центральным юридическим лицом сервиса заказа такси «Таксовичкоф». Готовящийся выпуск станет уже третьим для эмитента. Акционерами было определено, что биржевые облигации неконвертируемые процентные бездокументарные с централизованным учетом прав серии БО-01 будут размещены путем открытой подписки, сумма облигационного выпуска составит 80 млн руб. Бумаги будут размещены со сроком обращения — 1140 дней или 4 года. Подробные параметры выпуска также будут раскрыты позднее — следите за новостями компании.

Напомним, что в обращении эмитента ООО «Транс-Миссия» уже имеется два облигационных выпуска на общую сумму 210 млн рублей, размещенных в июне 2019 и мае 2021 г.г. Несмотря на пандемический кризис ООО «Транс-Миссия» не допустило ни единой просрочки по облигационным выплатам обоих выпусков и успешно погасило 6 амортизаций на сумму 112,5 млн руб., что подтверждает возможность «Таксовичкоф» обслуживать долговые обязательства подобного уровня. Результат достигнут благодаря активной экспансии и успешной работе на новых рынках. Сегодня сервис оказывает услуги уже в 47 городах России, Казахстана (Нур-Султан, Алма-Ата, Жезказган) и Таджикистана (Худжад) — под брендом Tappy Taxi, а также в Руспублике Беларусь (Брест).

17 января 2022 г. состоялось внеочередное общее собрание участников эмитента, посвященное вопросам оптимизации корпоративного управления, на котором был утвержден устав Общества в новой редакции.

Компания увеличила количество членов Совета директоров — теперь их будет не менее пяти, включая независимых членов Совета директоров. У эмитента появится собственная Ревизионная комиссия (Ревизор), которая будет осуществляет контроль и проверку финансово-хозяйственной деятельности Общества. Сократился срок полномочий Генерального директора — теперь он избирается сроком не на 10, а на 5 лет.

Сообщение о проведении внеочередного общего собрания участников и результатах голосования было опубликовано на странице «СДЭК-Глобал» на сайте Интерфакс. Все принятые изменения были внесены в Устав компании и переданы в налоговый орган для государственной регистрации.

Благодаря вышеизложенным мерам органы корпоративного управления эмитента станут более независимыми и прозрачными — напомним, что данная практика является отличительной чертой передовых компаний с образцовым уровнем ведения бизнеса.

Внедрение современных принципов корпоративного управления является одним из важнейших вопросов для любой публичной организации — данный аспект также учитывается рейтинговыми агентствами при присвоении кредитного рейтинга эмитентам или их ценным бумагам. Напомним, что в данный момент «СДЭК-Глобал» готовится к оформлению рейтинга кредитоспособности в одном из ведущих рейтинговых агентств РФ. Его присвоение должно состояться до конца 2022 г.