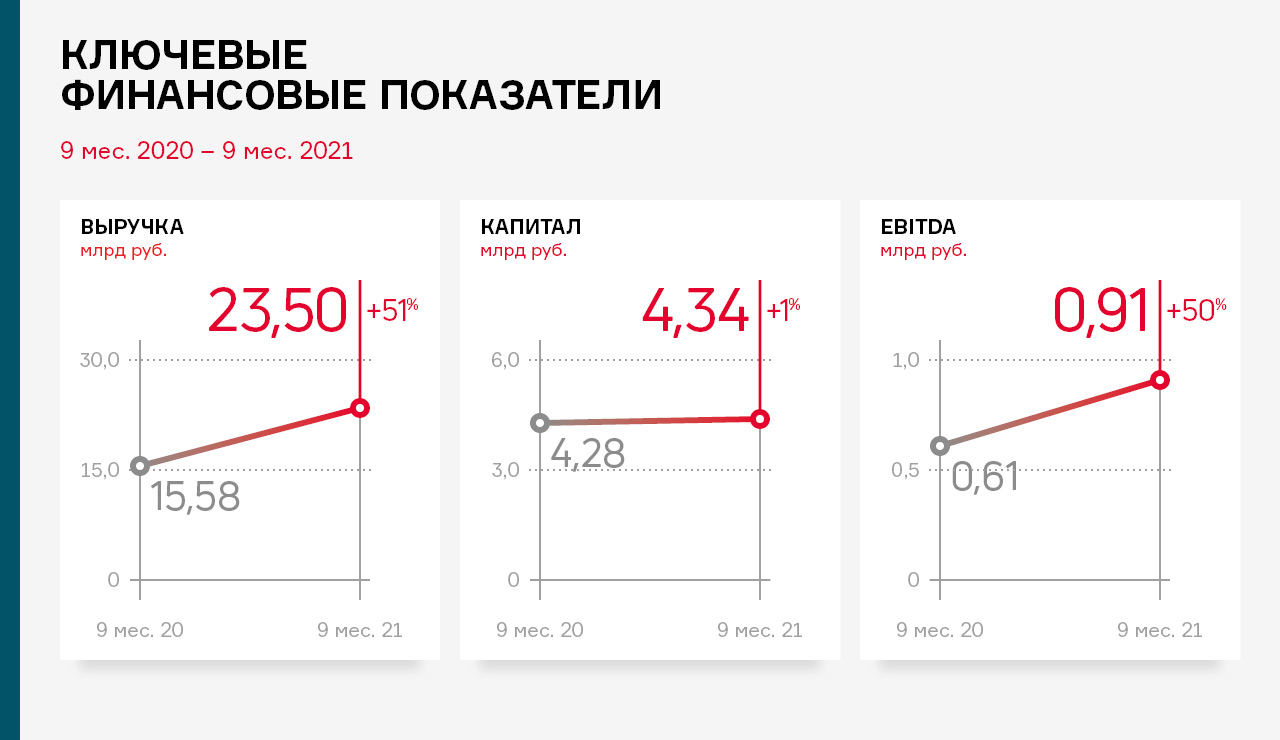

Выручка компании за 9 мес. 2021 г. составила 23,5 млрд руб., что выше уровня показателя аналогичного периода прошлого года на 50,8%. Основную долю в выручке занимает реализация электронной техники (более 80%).

Показатель чистой прибыли по итогам 9 мес. 2021 года зафиксирован на уровне 300,3 млн руб., что выше чистой прибыли за 9 месяцев 2020 года на 10,5% или 28,5 млн рублей.

Валюта баланса эмитента в 3 квартале. 2021 г. выросла на 24,0% по сравнению с данными на 30.09.2020 г. и составила 11,9 млрд руб. В активе увеличение произошло в основном за счет роста дебиторской задолженности (+ 23,2% или 1,3 млрд руб.) и запасов (+23,4% или + 0,8 млрд руб.).

Рост активов профинансирован преимущественно за счет увеличения финансового долга на 1,8 млрд руб., 1,0 млрд руб. из которого сформирован облигационным выпуском эмитента, размещенным в феврале 2021 года.

Структуру активов можно охарактеризовать как сбалансированную: наибольшую долю в пассивах занимают собственный капитал (36,3%) и финансовый долг (41,8%). Оставшаяся доля приходится на кредиторскую задолженность (21,5%).

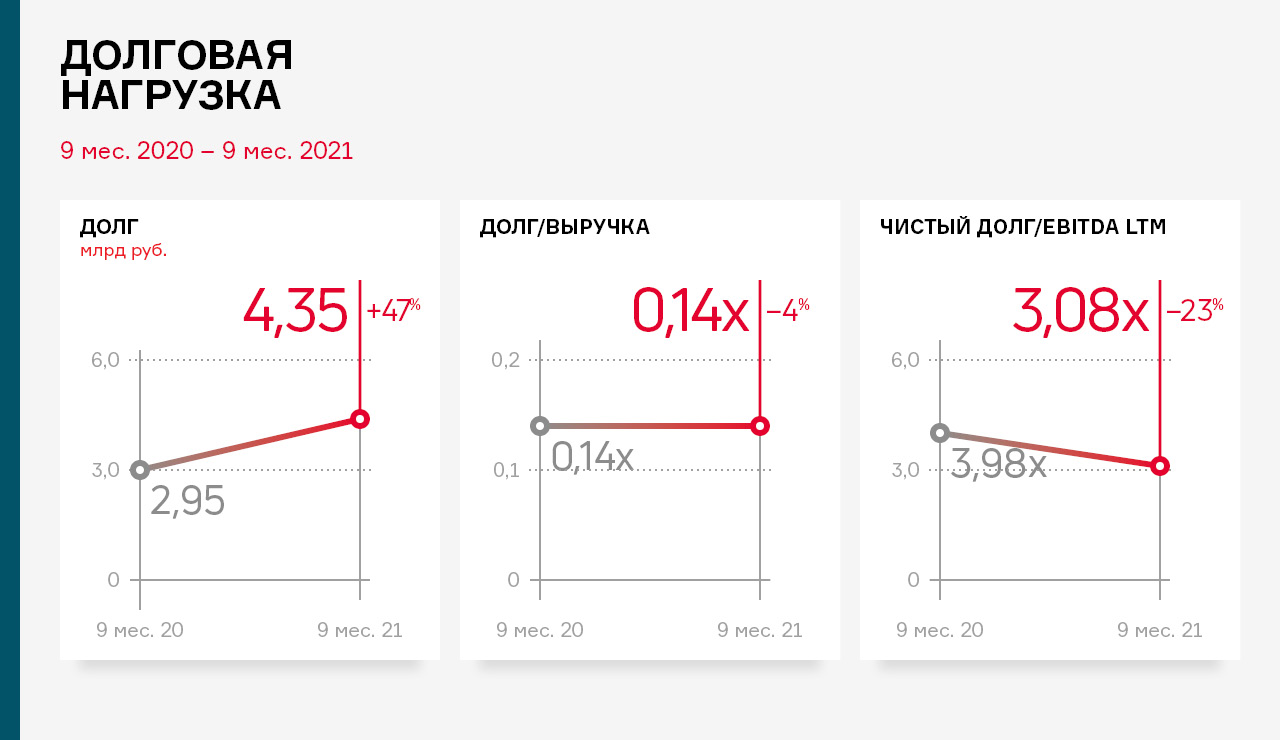

Основные показатели долговой нагрузки имеют ярко выраженную положительную динамику: соотношение долга к выручке составляет 0,14х (0,14 АППГ), долговых обязательств к EBITDA LTM — 3,08х (3,98 АППГ).

Первичное размещение дебютного выпуска биржевых облигаций ООО «Фабрика ФАВОРИТ» состоялось месяц назад. Компания выходила на биржу с финансовыми показателями по итогам 1 полугодия 2021 г. Как обстоят дела компании по итогам 9 месяцев 2021 г. коротко ниже.

По итогам работы 9 месяцев 2021 года новосибирский производитель свежих сыров и масложировой продукции ООО «Фабрика ФАВОРИТ» показал положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 465,2 млн руб., что выше аналогичного периода прошлого года на 18,1%. Рост связан с увеличением объемов производства и реализации продукции, а также расширением ассортимента.

Финансовый долг компании составляет 250 млн рублей, показатель долговой нагрузки «Чистый долг/EBITDA» составил 3,28 и находится в пределах допустимых значений.

Рост объемов продаж отразился на статьях баланса: валюта баланса возросла на 20,4%.

В активе рост произошел преимущественно за счет увеличения дебиторской задолженности на 26,9%, а также запасов на 27,0%.

Собственный капитал Эмитента увеличился на 16,5%: с 144,8 млн руб. на 30.09.2020 г. до 168,7 млн руб. в текущем периоде.

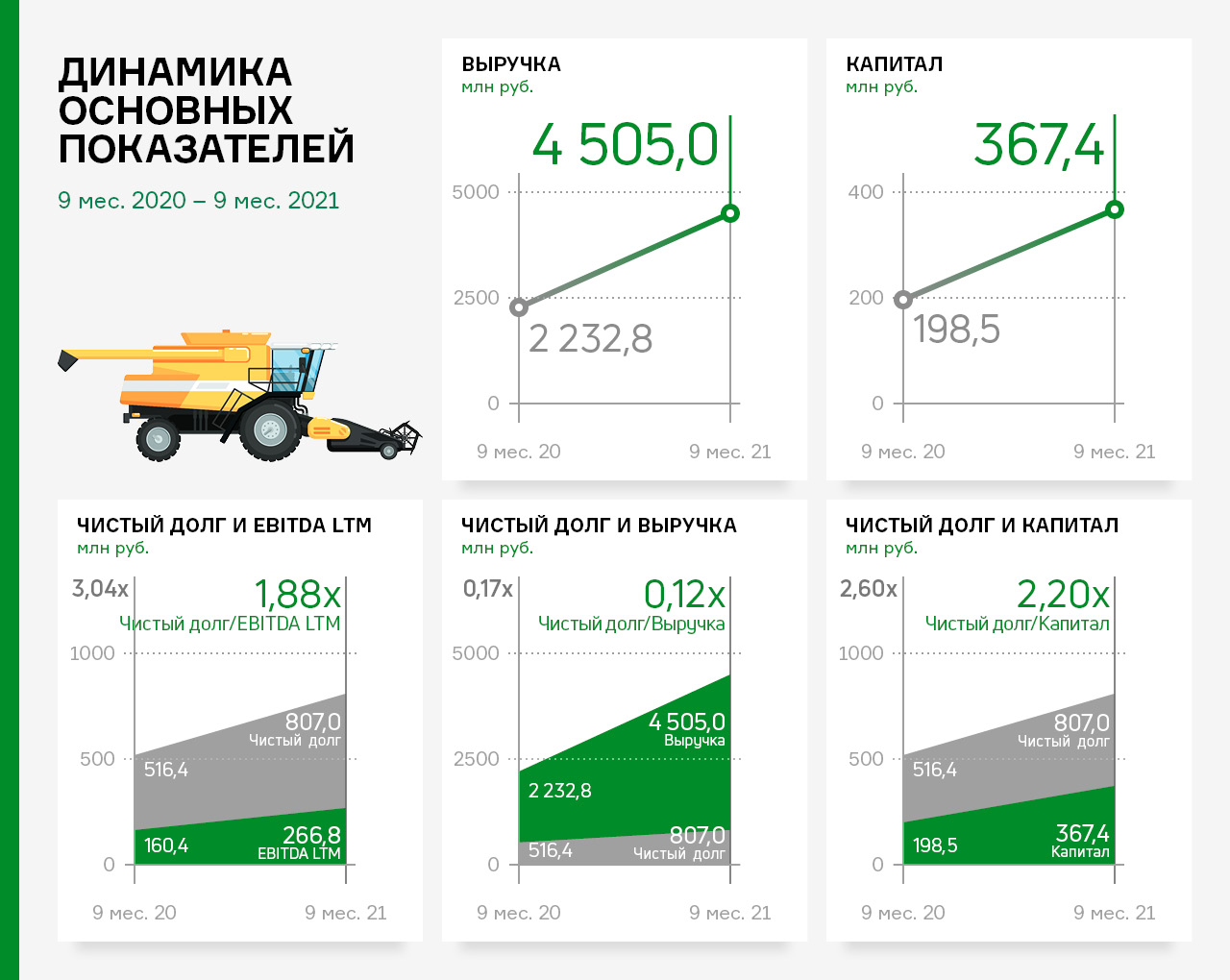

По итогам деятельности эмитента за 9 месяцев 2021 г. выручка составила 4,5 млрд рублей, что выше уровня аналогичного периода прошлого года в 2 раза.

Значительный рост выручки обусловлен развитием экспортного направления и расширением ассортимента реализуемых товаров. Чистая прибыль увеличилась на 42,4 % и составила 122,3 млн руб.

Рост объемов продаж отразился на статьях баланса по состоянию на 30.09.2021 г.: дебиторская задолженность возросла в 2 раза, кредиторская задолженность — на 23,7 %. В целом структура баланса ликвидна, в третьем квартале 2021 г. коэффициент текущей ликвидности составил 1,40х.

Собственный капитал эмитента увеличился в 1,9 раза: с 198,5 млн руб. по состоянию на 30.09.2020 года до 367,4 млн. руб. в аналогичном периоде текущего года. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 9 месяцев 2021 г. достигла отметки в 122,3 млн руб. (+36,4 млн руб. к аналогичному периоду прошлого года).

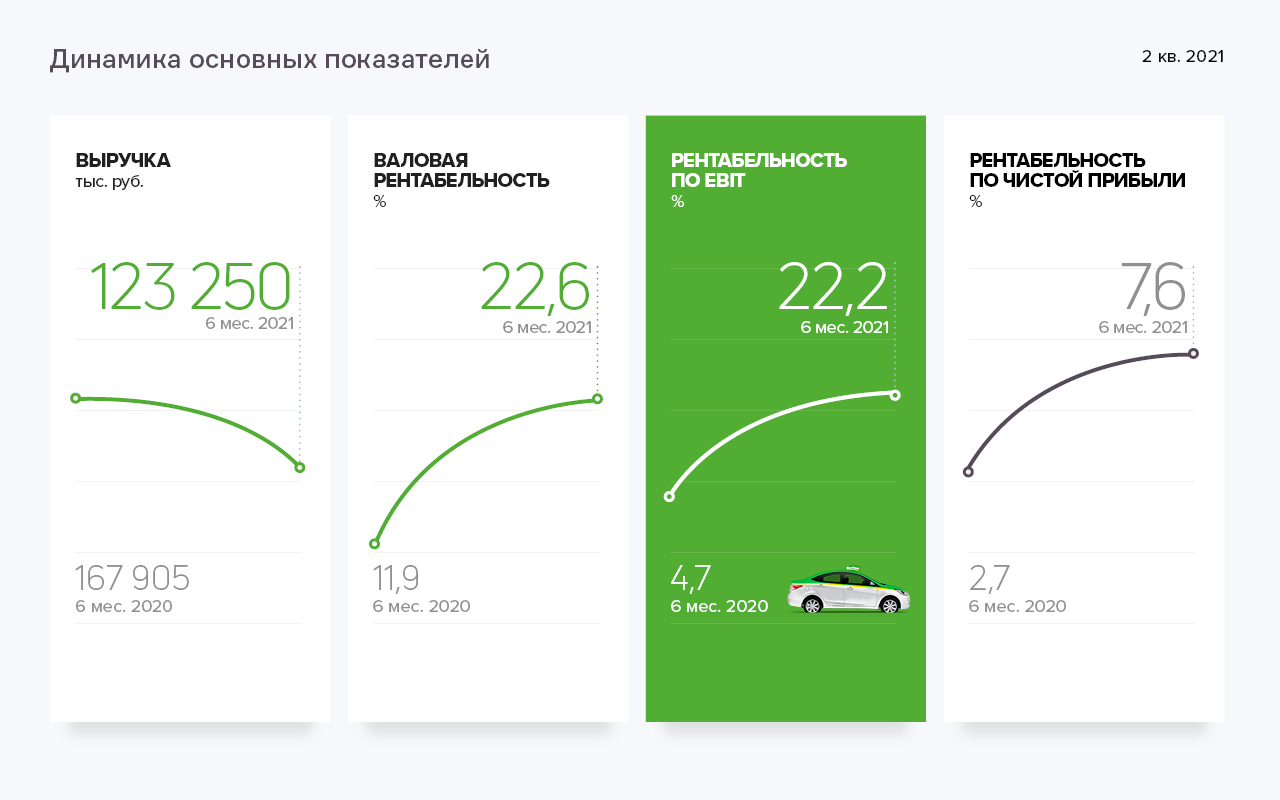

По итогам 6 мес. 2021 года EBIT эмитента составила 27,3 млн руб., что является рекордным значением за полугодие за всю историю деятельности ООО «Транс-Миссия». О других финансовых показателях и о том, какие факторы оказали влияние на работу компании читайте в нашем обзоре.

Ключевые тезисы:

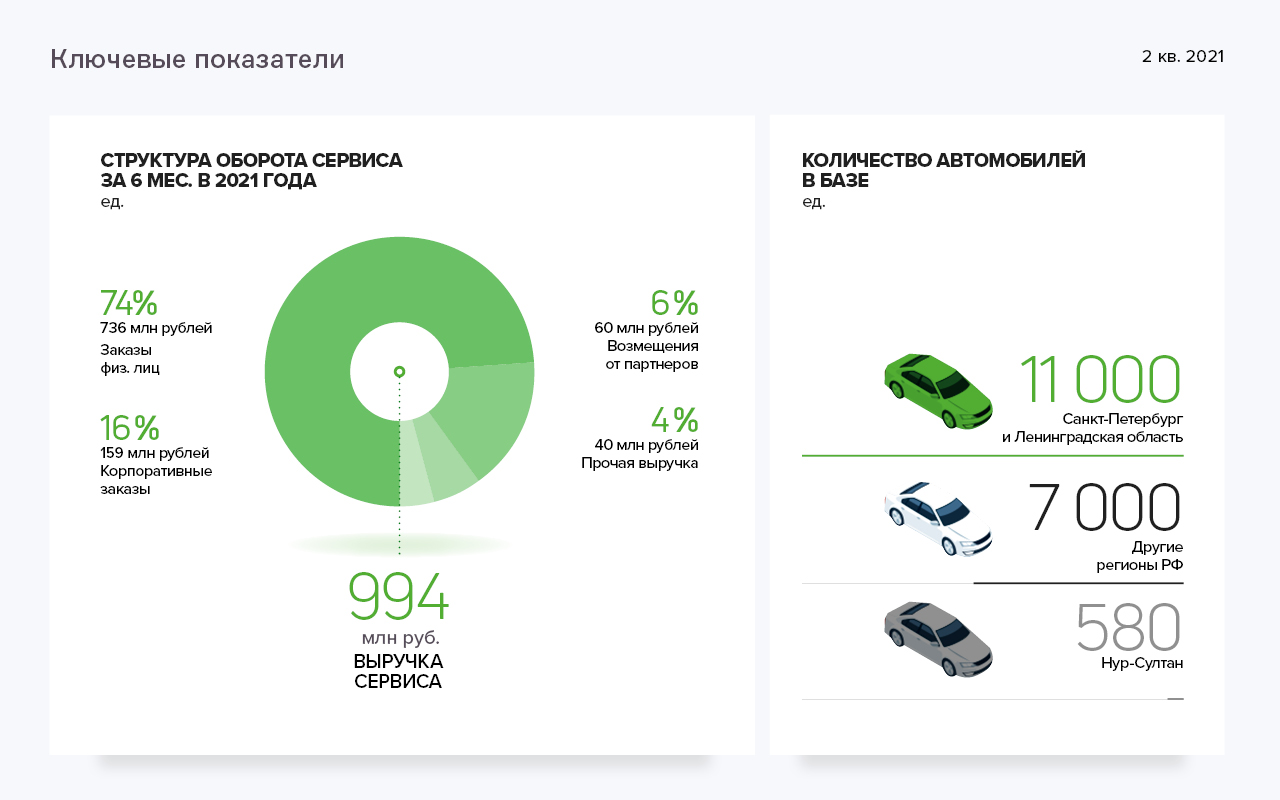

— В 2021 году основным драйвером роста выступает активное региональное развитие. Прирост клиентской базы наблюдается ежемесячно, начиная с января 2021 года. В июне количество заказов сервиса в регионах России составило около 290 тыс. заказов, в Казахстане — порядка 54 тыс. заказов, в своем базовом городе — Санкт-Петербурге — около 144 тыс.

— Соответственно увеличивается доля региональных заказов в общей структуре сервиса «Таксовичкоф». Так, по итогам 1 полугодия 59,36% заказов приходится на регионы, 29,52 — на Санкт-Петербург и область, 11,08% приходится на Нур-Султан, и всего 0,04% — на Москву.

— Количество автомобилей в базе на 30.09.2021 г. составило 18 580 единиц.

— По итогам 6 месяцев 2021 года оборот сервиса составил 994 млн руб., незначительное снижение обусловлено закрытием направления в г. Москве, которое компенсируется за счет других регионов и стран СНГ.

— В первом полугодии 2021 года компании удалось оптимизировать управленческие расходы, благодаря чему чистая прибыль ООО «Транс-Миссия» составила 9,4 млн руб.,

что в 2 раза выше результатов за 6 месяцев прошлого года.

— Согласно разработанной оценке USC, финансовое состояние — низкое. На уровень оценки оказал влияние рост финансового долга и как следствие — увеличение показателей эффективности долговой нагрузки.

— Основной акцент в развитии сервиса — активная экспансия на региональный рынок пассажирских перевозок, стран ближнего и дальнего зарубежья. На сегодняшний день географический охват сервиса — 47 городов в России, 2 — в Казахстане, 1 — в Беларуси и 2 — в Таджикистане.

— Помимо расширения география присутствия приоритетными направлениями развития сервиса на ближайшие несколько лет являются: увеличение количества партнерских автопарков, усиление стратегического развития бизнеса и усиление проникновения IT во все сферы работы компании.

ООО «Сибстекло» размещается на площадке индустриального парка «Экран». Производство осуществляется на трех стекловаренных печах, общая производительность которых регулярно увеличивается за счет модернизации оборудования. О финансовых результатах компании по итогам 1 полугодия 2021 г. наши аналитики подготовили обзор.

Ключевые тезисы:

• На 30.06.2021 г. производительность составила 745 тонн стекломассы и 2422 тыс. единиц продукции в сутки.

В мае 2021 г. на плановую мощность вышла новая стекловаренная печь — 375 тонн стекломассы в сутки, в перспективе увеличение до 410 т/сут.

• ООО «Сибстекло» занимает на российском рынке 7% по итогам 1 полугодия 2021 г. За Уралом компания остается крупнейшим производителем, так как основная конкуренция сосредоточена в центральной части России.

• По итогам 6 месяцев 2021 г. 94 % всей продукции завода реализуется на территории Сибирского и Дальневосточного федеральных округов, оставшиеся 5,5% приходятся на Европейские регионы РФ и всего 0,5 % — уходит на экспорт.

• Количество выпущенной продукции по итогам 1 полугодия 2021 года составило 305 млн шт.: 235 млн шт. бутылок для пива; 52 млн шт. тары для ликеро-водочных изделий (ЛВИ); 15 млн шт. банок; 3 млн шт. прочей тары.

• Ключевые клиенты компании, среди которых крупнейшие производители напитков и пищевых продуктов в Сибири и на Дальнем Востоке на 30.06.2021 г., составляют 62%, прочие клиенты — 38%.

• В 1 полугодии 2021 г. выручка компании практически сохранилась на уровне 1 полугодия 2020 г. (снижение — 4,7%) и составила 2,3 млрд руб. Показатель чистой прибыли зафиксирован в объеме 163,8 млн руб. Данный факт обусловлен тем, что во 2-м квартале 2020 года компанией был оформлен возвратный лизинг, повлекший за собой рост выручки от реализации товаров для перепродажи.

• Собственный капитал продолжает расти за счет роста нераспределенной прибыли, на 30.06.2021 г. он составил 716,8 млн. рублей (+ 261,4 млн руб. АППГ).

• По состоянию на 30.06.2021 г. коэффициент текущей ликвидности составил 1,55, что соответствует нормативному значению.

• Финансовый долг на 30.06.2021 г. составил 2,7 млрд рублей, увеличившись за год на 344,8 млн рублей. При этом, показатели долговой нагрузки существенно улучшились: Чистый долг/EBITDA — с 4,34х до 4,05х; Долг/Капитал с 5,26х до 3,82х; Долг/Операционная прибыль — с 6,13х до 3,04х.

• Стратегия развития компании предполагает вывод новой печи на мощность до 400 тонн в сутки, обновление основного производственного оборудования и запуск технологического комплекса по обработке отходов из стекла для дальнейшего использования вторсырья в собственном производстве. Также до 2029 года компания рассматривает возможность приобретения новых производственных площадок в других регионах РФ, что повысит рентабельность до 37-38% — абсолютный максимумом в отрасли в РФ.

Более подробная информация о компании в формате pdf доступна по ссылке.

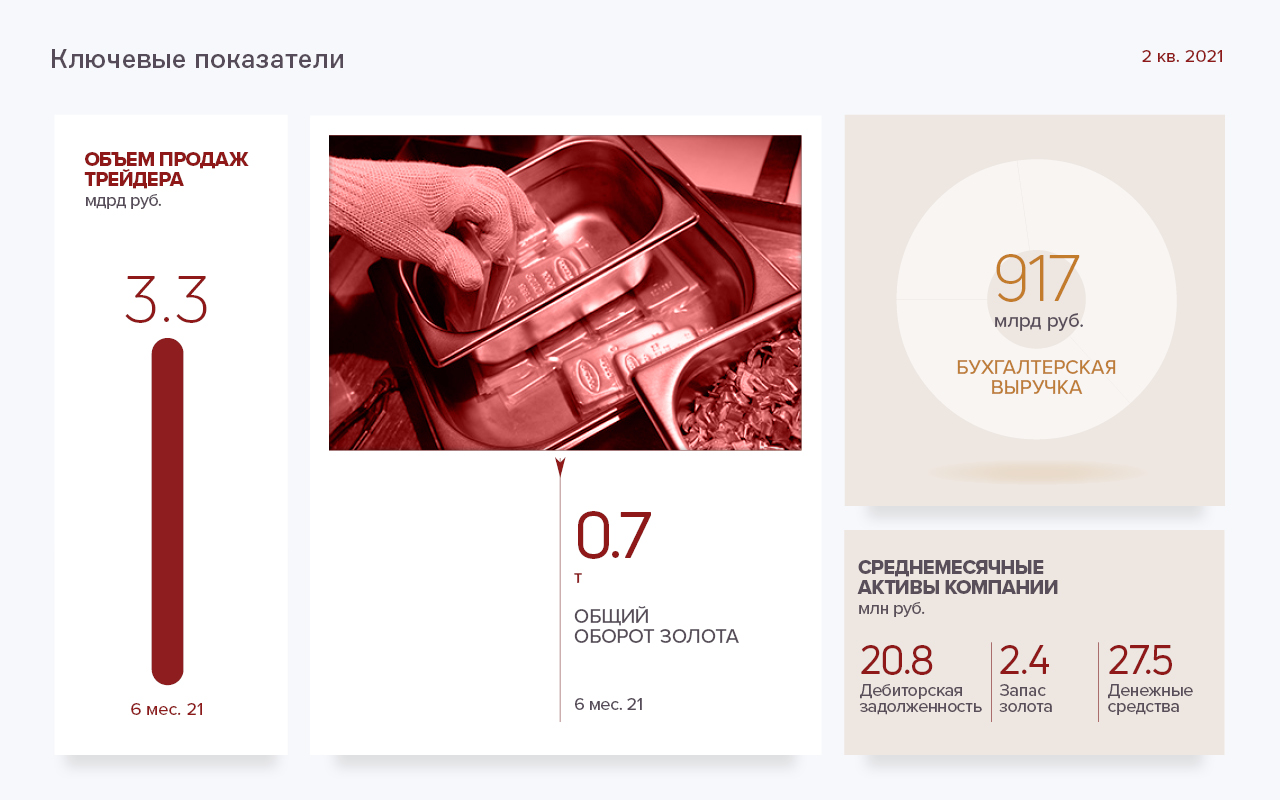

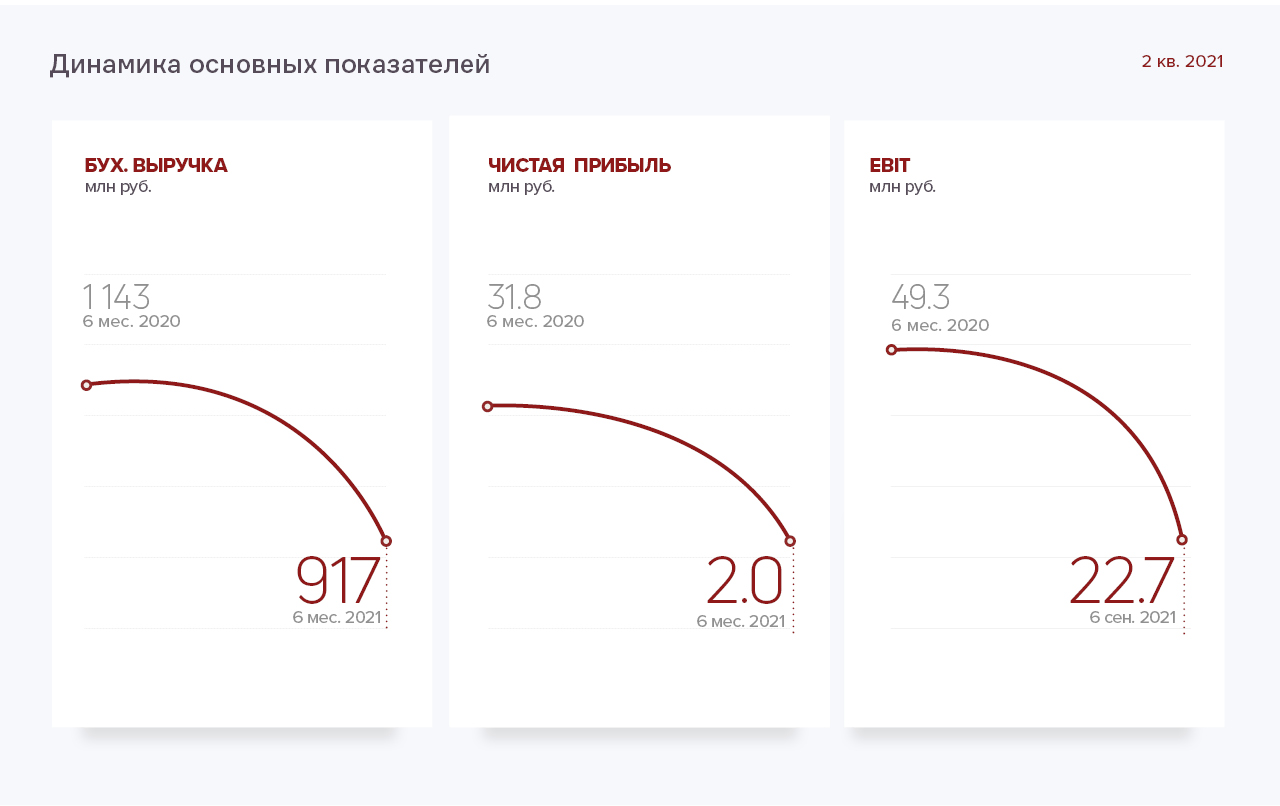

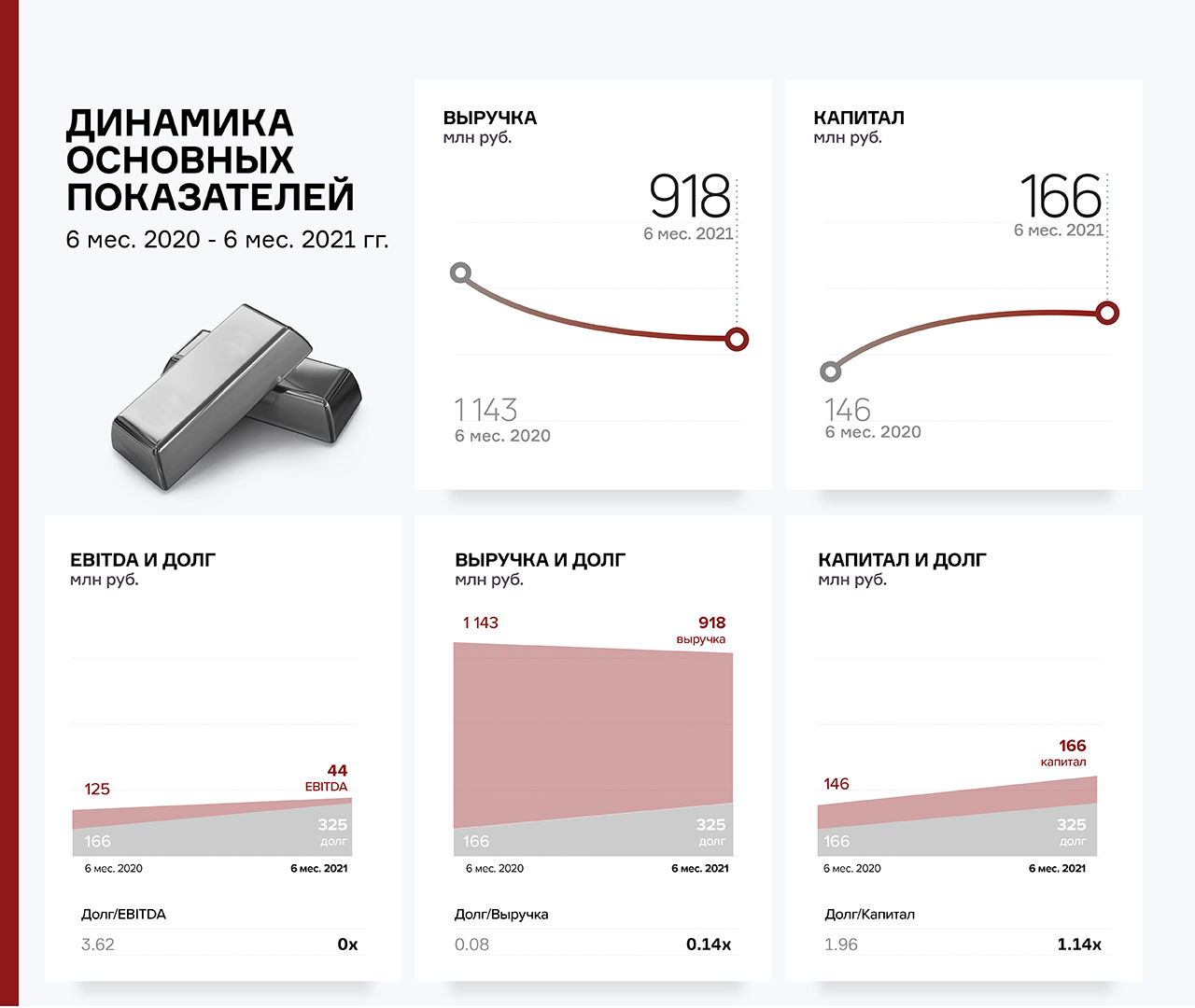

За 6 месяцев 2021 г. выручка эмитента составила порядка 917 млн руб., что на 19,7% меньше, чем в аналогичном периоде прошлого года.

Снижение обусловлено выраженным нисходящим трендом котировок золота на международном рынке, наблюдавшемся в первом полугодии, напрямую влияющим на выручку эмитента, а также сезонным колебанием спроса.

В 2021 году динамика цен характеризуется отсутствием четкого тренда. Вместо активного роста оборотов эмитент выбрал сдержанную стратегию — совершение сделок с оптимальными параметрами маржинальности.

ООО «ПЮДМ» входит в группу компаний «Первый Ювелирный», деятельность которого разделена на оптовое и розничное направление. Оптовое направление представлено трейдингом драгоценных металлов, который осуществляет эмитент, розница — сеть ломбардов, где выдаются ссуды под залог золота и изделий из него.

Невыкупленные залоги передаются ООО «ПЮДМ» для дальнейшего аффинажа и последующей продажи аффинированного металла в гранулах и слитках 999,9 пробы.

Ключевые тезисы:

— За 6 месяцев 2021 года валовая прибыль компании составила 27,2 млн руб., чистая прибыль — порядка 2 млн руб.

— Оборотные средства формируют 100% активов компании. Денежные остатки на счетах составляют 27,6% (164,8 млн руб.), а 20,9% (124,6 млн руб.) приходится на дебиторскую задолженность.

— Пассивы на 27,9% (166,4 млн руб.) состоят из нераспределенной прибыли. 39,6% (236,3 млн руб.) в структуре пассивов занимают облигационные займы, 32,5% (194,5 млн руб.) представлено краткосрочными обязательствами.

— Долговая нагрузка эмитента находится в комфортных пределах: чистый долг/EBITDA — 3,62х, долг/выручка не превышает 0,08х, долг/собственный капитал — 1,96х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента — удовлетворительное. Незначительное понижение маркера обусловлено уменьшением оборотов, вызванных падением котировок золота на международном рынке.

— В планах компании на ближайшие несколько лет — развитие золотодобывающего направления и получение кредитного рейтинга. Группа компаний «Первый Ювелирный» нацелена также на активное расширение сети ломбардов.

По состоянию на 30.06.2021 г. выручка от реализации продукции компании составила почти 2,8 млрд руб., что на 90,7% больше показателя аналогичного периода 2020 г. Чистая прибыль также показала рост на уровне 61,8%, достигнув отметки 84,4 млн руб.

В первом полугодии эмитенту удалось значительно нарастить объемы экспорта — его доля в общем объеме вырученных средств составила 74%. Основные каналы сбыта за рубежом — Монголия, Турция и Китай. Это обусловлено, в том числе, расширением ассортимента реализуемой продукции.

Ключевые тезисы:

— Доля реализуемых товаров в номенклатуре компании: 42% — пшеница 3 класса, 17% — лён, по 8% приходится на пшеницу 4 класса и ячмень, 7% — пшеница 5 класса, 6% занимает горох, 4% — кукуруза и 8% сформировано прочими группами.

— Показатели рентабельности по состоянию на 30.06.2021 г.: валовая рентабельность — 20,7%, рентабельность по реализации — 4,6%, по чистой прибыли — 3,1%.

— В строке активов баланса 60,2% (647,6 млн руб.) занимает дебиторская задолженность. В пассиве 33,4% (395,8 млн руб.) приходится на краткосрочные обязательства. Рост краткосрочной задолженности, представленной кредитами и займами, обусловлен резонным закупом сырья. Собственный капитал компании составляет 359,5 млн руб.

— Финансовый долг эмитента по итогам полугодия достиг значения 556,7 млн руб. (51,8% валюты баланса). Уровень долгового бремени характеризуется как низкий, показатели долговой нагрузки: долг/выручка — 0,1х, долг/капитал — 1,55х, долг/прибыль от реализации — 2,17х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента находится на удовлетворительном уровне со стабильным прогнозом. Из негативных факторов: увеличение периода оборачиваемости запасов по причине сезонного закупа зерновых. Положительные маркеры: рост объемов выручки и показателя валовой рентабельности.

— Стратегия развития компании заключается в увеличении рыночной доли. Напомним, что сейчас АО «НХП» занимает порядка 0,3% общероссийского рынка трейдеров зерна.

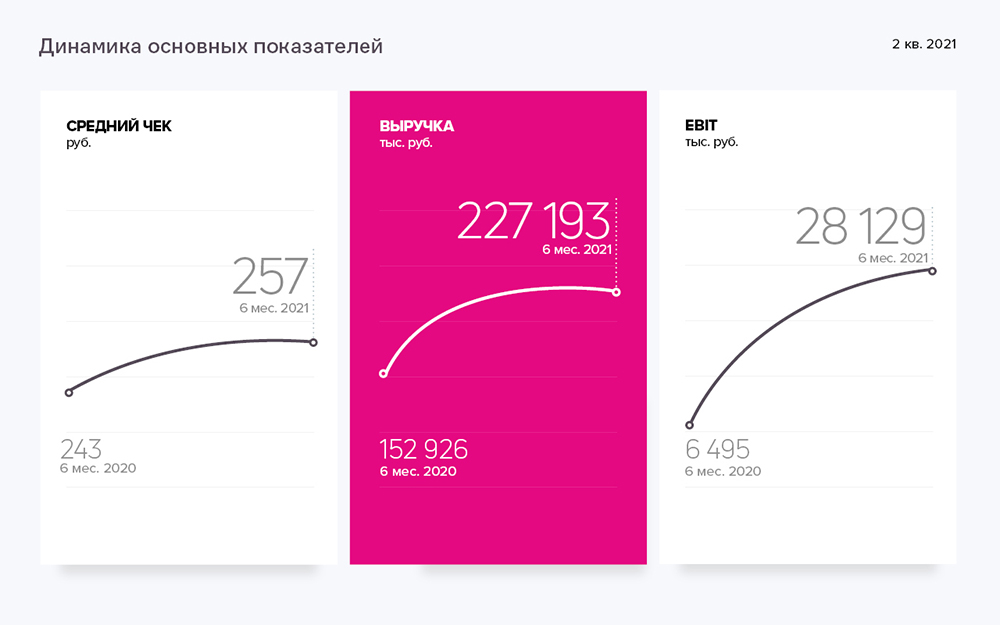

Выручка компании за 6 месяцев 2021 г. составила 227,2 млн руб., что на 48,6% превышает показатель аналогичного периода прошлого года. Квартальная выручка составляет 123,2 млн руб., что является лучшим показателем за последние 3,5 года.

Сеть кондитерских Kuzina насчитывает уже 64 торговые точки. Увеличивается и список городов присутствия — к Новосибирску, Москве, Томску и Барнаулу добавился Бердск.

В 2021 году компания организовала ряд общественно значимых мероприятий, направленных на повышение узнаваемости бренда: сезонные фестивали десертов, коллаборации с сибирскими художниками и 2GIS, праздники по случаю открытия новых магазинов. Помимо этого, в 2021 году был обновлён сайт доставки www.kuzina.ru.

Ключевые тезисы:

— Под управлением эмитента находятся 37 кафе-кондитерских, еще 16 заведений управляются партнерскими компаниями и 11 точек открыты в рамках франшизы.

— За 6 месяцев 2021 года валовая прибыль компании составила 105,7 млн руб., из них чистой прибыли — 16,6 млн руб.

— Структура выручки в номенклатуре выглядит следующим образом: 34% — кофе и напитки, 21% —торты, 15% — пирожные, 7% приходится на синнамены и еще 23% — на прочие продукты.

— Показатели рентабельности эмитента: валовая рентабельность находится на уровне 46,5%, рентабельность по EBIT составляет 6,7%, по чистой прибыли — 7,3%.

— Финансовый долг ООО «Кузина» за 3 месяца снизился на 16,9%, со 133,4 до 110,9 млн руб. Показатели долговой нагрузки следующие: долг/выручка — 0,27х, долг/капитал — 0,61х, долг/EBIT — 3,94х.

— С 2017 года активы компании выросли со 169,3 до 346,0 млн руб. В структуре активов 75% занимает дебиторская задолженность и финансовые вложения, имеющие высокий уровень ликвидности. Основные финансовые потоки группы сосредоточены на балансе эмитента. Кроме того, компания инвестирует средства во внутренние проекты группы.

— Стратегия дальнейшего развития бизнеса включает в себя расширение сети в Новосибирске, СФО и Москве. К 2023 году компания планирует запустить в эксплуатацию еще 32 кафе-кондитерских.

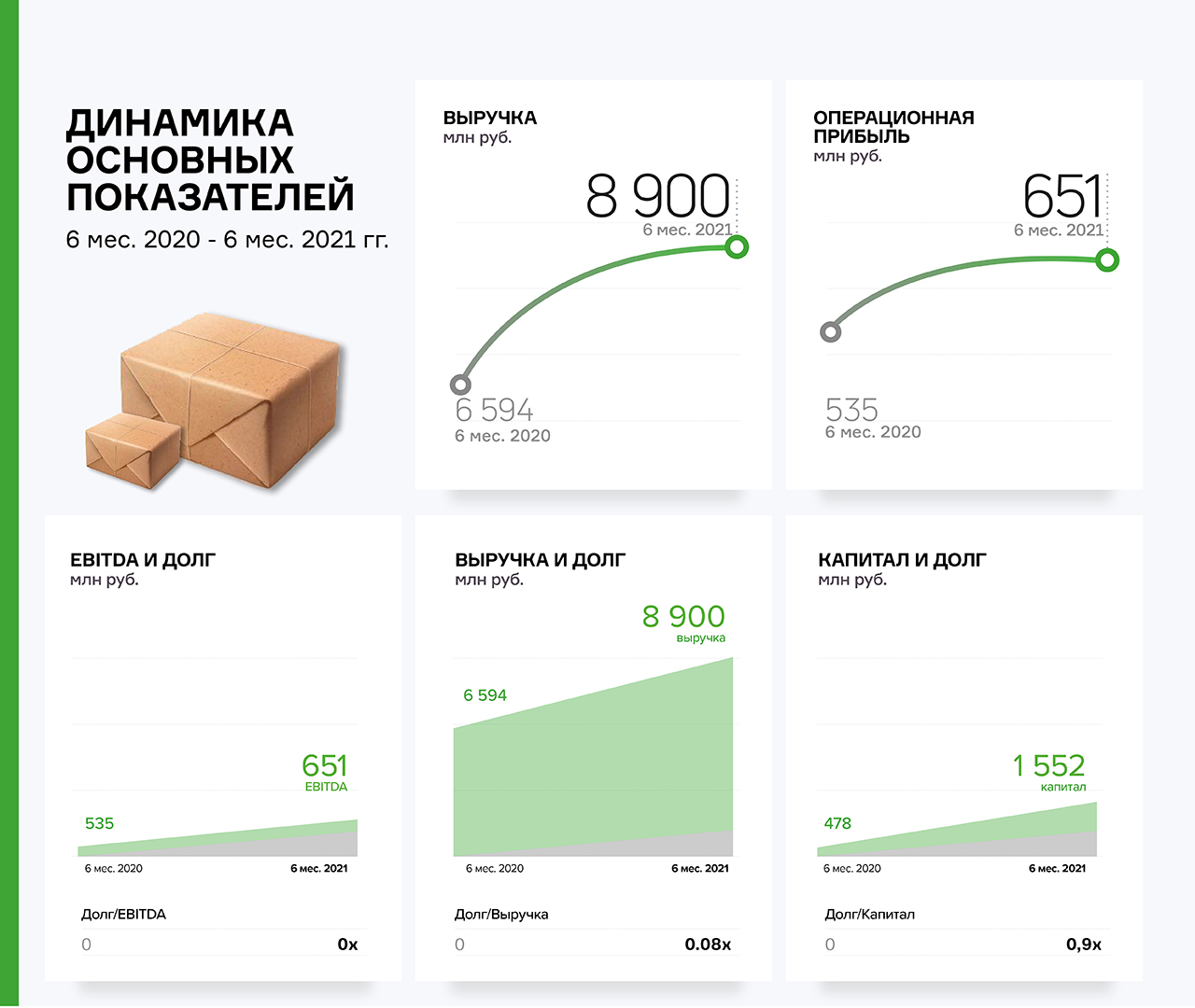

По итогам полугодия 2021 «СДЭК-Глобал» в очередной раз отчитался о существенном росте ключевых показателей финансово-хозяйственной деятельности.

В сравнении с прошлым годом выручка компании выросла на 35% и составила 8,9 млрд руб., операционная прибыль достигла уровня 651 млн руб. (+12% АППГ).

С точки зрения рентабельностей можно отметить рост валовой рентабельности с 40,4% до 43,2% и снижение операционной с 8,8% до 7,3%. Снижение произошло за счет роста управленческих расходов, вызванного активной экспансией компании за рубежом.

Долговая нагрузка компании по-прежнему находится на низком уровне:

Чистый долг/EBITDA = 0 (за счет больших остатков денежных средств в балансе);

Долг/Выручка = 0,08х;

Долг/Собственный капитал = 0,88х.

Низкие значения коэффициентов говорят о том, что компания имеет высокий уровень финансовой устойчивости.

Выручка компании в отчетном периоде снизилась на 19,7% по сравнению с АППГ и составила 917,5 млн руб. Чистая прибыль — 2 млн руб. (-93,7%).

На данную ситуацию повлияло рыночное снижение цены на золото в течение 1 кв. 2021 г., после бурного роста котировок в 2020 г. Маржинальность сделок трейдера на фоне падения мировой цены резко сократилась. Кроме того, в данном сегменте рынка 1 полугодие — «низкий» сезон.

В соответствии с прогнозами аналитиков, рост цен на золото к концу 2021 г. составит от 10% до 27%, что позволит Эмитенту снова показать сильные операционные результаты.

Финансово-хозяйственная деятельность компании имеет крайне быстрый операционный цикл: от даты сделки по приобретению лома до расчетов клиента по поставленной готовой продукции или за лом (от аффинажных заводов) проходит не более 7-9 дней.

Этим объясняется постоянное поддержание остатков денежных средств на счетах и в кассе организации (27,6% в валюте баланса на 30.06.2021 г.). Данная ситуация положительно влияет на уровень долговой нагрузки, который находится на оптимальном уровне: показатель Чистый долг/EBITDA не превышает 3,62х.

Пассив баланса сформирован собственным капиталом, рост которого в отчетном периоде составил + 20,9 млн руб., а также краткосрочными и долгосрочными обязательствами.

Основными источниками финансирования являются заемные средства, представленные преимущественно облигационным займом, а также накопленный собственный капитал компании.

Однако, несмотря на снижение выручки, долговая нагрузка по результатам 1 полугодия 2021 года находится на комфортном уровне: