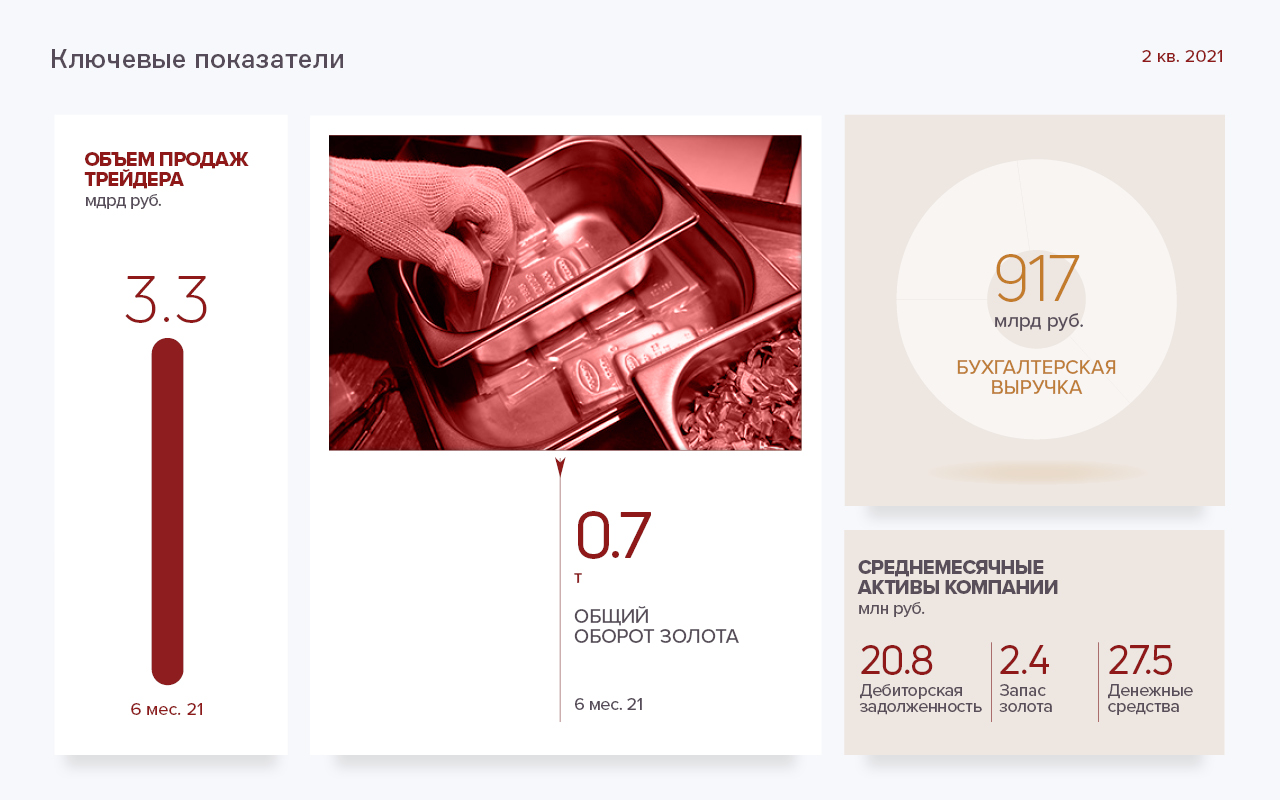

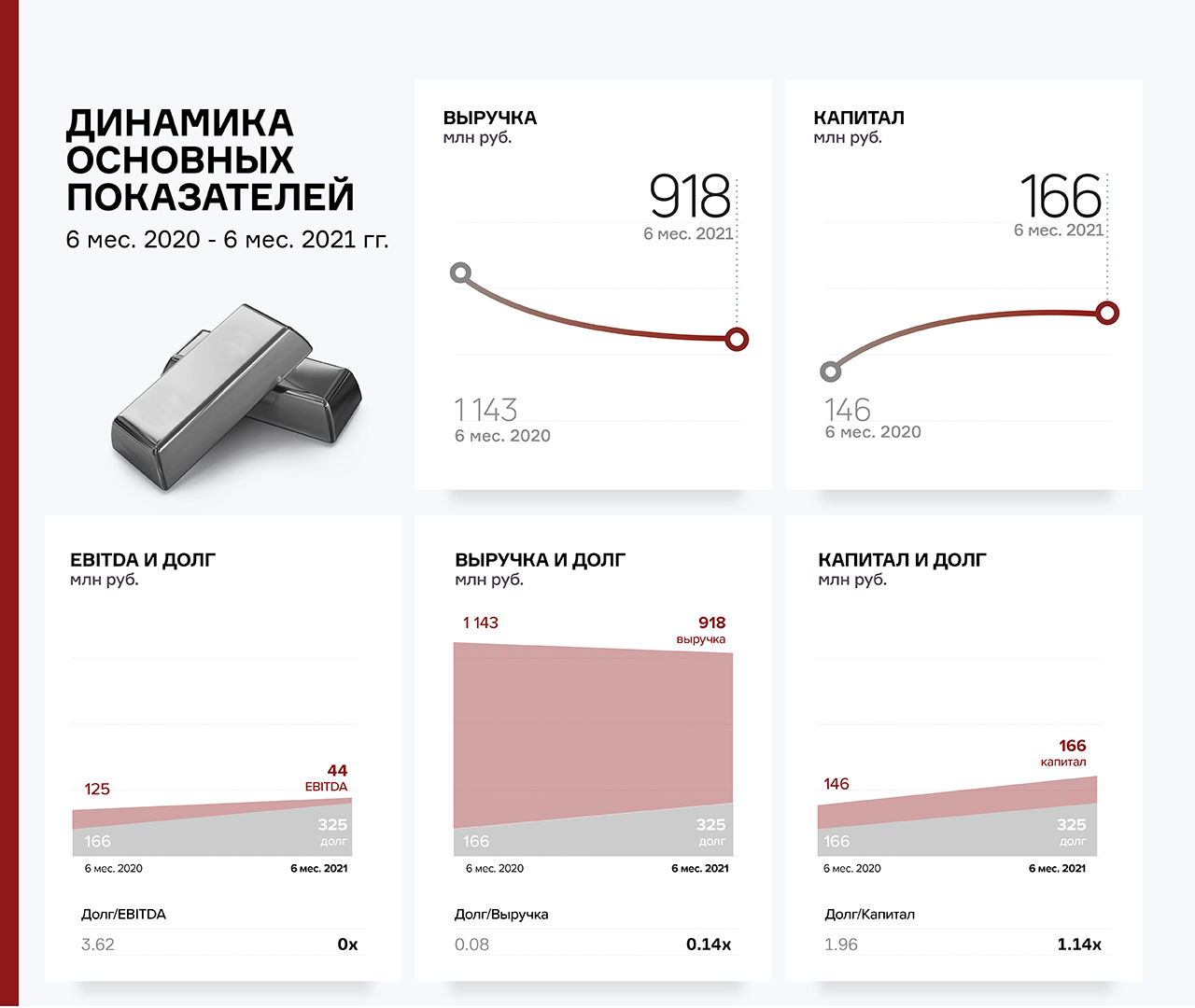

За 6 месяцев 2021 г. выручка эмитента составила порядка 917 млн руб., что на 19,7% меньше, чем в аналогичном периоде прошлого года.

Снижение обусловлено выраженным нисходящим трендом котировок золота на международном рынке, наблюдавшемся в первом полугодии, напрямую влияющим на выручку эмитента, а также сезонным колебанием спроса.

В 2021 году динамика цен характеризуется отсутствием четкого тренда. Вместо активного роста оборотов эмитент выбрал сдержанную стратегию — совершение сделок с оптимальными параметрами маржинальности.

ООО «ПЮДМ» входит в группу компаний «Первый Ювелирный», деятельность которого разделена на оптовое и розничное направление. Оптовое направление представлено трейдингом драгоценных металлов, который осуществляет эмитент, розница — сеть ломбардов, где выдаются ссуды под залог золота и изделий из него.

Невыкупленные залоги передаются ООО «ПЮДМ» для дальнейшего аффинажа и последующей продажи аффинированного металла в гранулах и слитках 999,9 пробы.

Ключевые тезисы:

— За 6 месяцев 2021 года валовая прибыль компании составила 27,2 млн руб., чистая прибыль — порядка 2 млн руб.

— Оборотные средства формируют 100% активов компании. Денежные остатки на счетах составляют 27,6% (164,8 млн руб.), а 20,9% (124,6 млн руб.) приходится на дебиторскую задолженность.

— Пассивы на 27,9% (166,4 млн руб.) состоят из нераспределенной прибыли. 39,6% (236,3 млн руб.) в структуре пассивов занимают облигационные займы, 32,5% (194,5 млн руб.) представлено краткосрочными обязательствами.

— Долговая нагрузка эмитента находится в комфортных пределах: чистый долг/EBITDA — 3,62х, долг/выручка не превышает 0,08х, долг/собственный капитал — 1,96х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента — удовлетворительное. Незначительное понижение маркера обусловлено уменьшением оборотов, вызванных падением котировок золота на международном рынке.

— В планах компании на ближайшие несколько лет — развитие золотодобывающего направления и получение кредитного рейтинга. Группа компаний «Первый Ювелирный» нацелена также на активное расширение сети ломбардов.

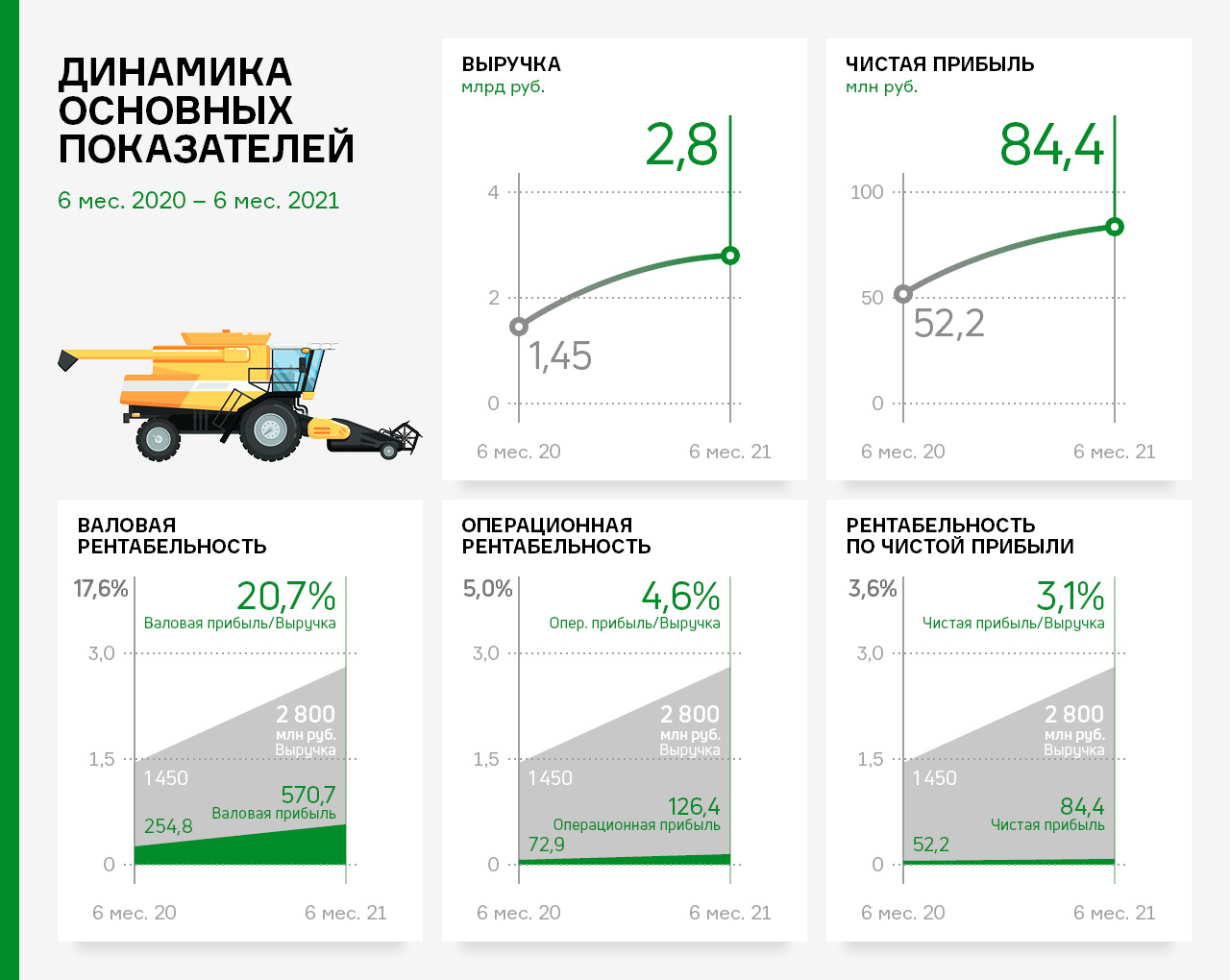

По состоянию на 30.06.2021 г. выручка от реализации продукции компании составила почти 2,8 млрд руб., что на 90,7% больше показателя аналогичного периода 2020 г. Чистая прибыль также показала рост на уровне 61,8%, достигнув отметки 84,4 млн руб.

В первом полугодии эмитенту удалось значительно нарастить объемы экспорта — его доля в общем объеме вырученных средств составила 74%. Основные каналы сбыта за рубежом — Монголия, Турция и Китай. Это обусловлено, в том числе, расширением ассортимента реализуемой продукции.

Ключевые тезисы:

— Доля реализуемых товаров в номенклатуре компании: 42% — пшеница 3 класса, 17% — лён, по 8% приходится на пшеницу 4 класса и ячмень, 7% — пшеница 5 класса, 6% занимает горох, 4% — кукуруза и 8% сформировано прочими группами.

— Показатели рентабельности по состоянию на 30.06.2021 г.: валовая рентабельность — 20,7%, рентабельность по реализации — 4,6%, по чистой прибыли — 3,1%.

— В строке активов баланса 60,2% (647,6 млн руб.) занимает дебиторская задолженность. В пассиве 33,4% (395,8 млн руб.) приходится на краткосрочные обязательства. Рост краткосрочной задолженности, представленной кредитами и займами, обусловлен резонным закупом сырья. Собственный капитал компании составляет 359,5 млн руб.

— Финансовый долг эмитента по итогам полугодия достиг значения 556,7 млн руб. (51,8% валюты баланса). Уровень долгового бремени характеризуется как низкий, показатели долговой нагрузки: долг/выручка — 0,1х, долг/капитал — 1,55х, долг/прибыль от реализации — 2,17х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента находится на удовлетворительном уровне со стабильным прогнозом. Из негативных факторов: увеличение периода оборачиваемости запасов по причине сезонного закупа зерновых. Положительные маркеры: рост объемов выручки и показателя валовой рентабельности.

— Стратегия развития компании заключается в увеличении рыночной доли. Напомним, что сейчас АО «НХП» занимает порядка 0,3% общероссийского рынка трейдеров зерна.

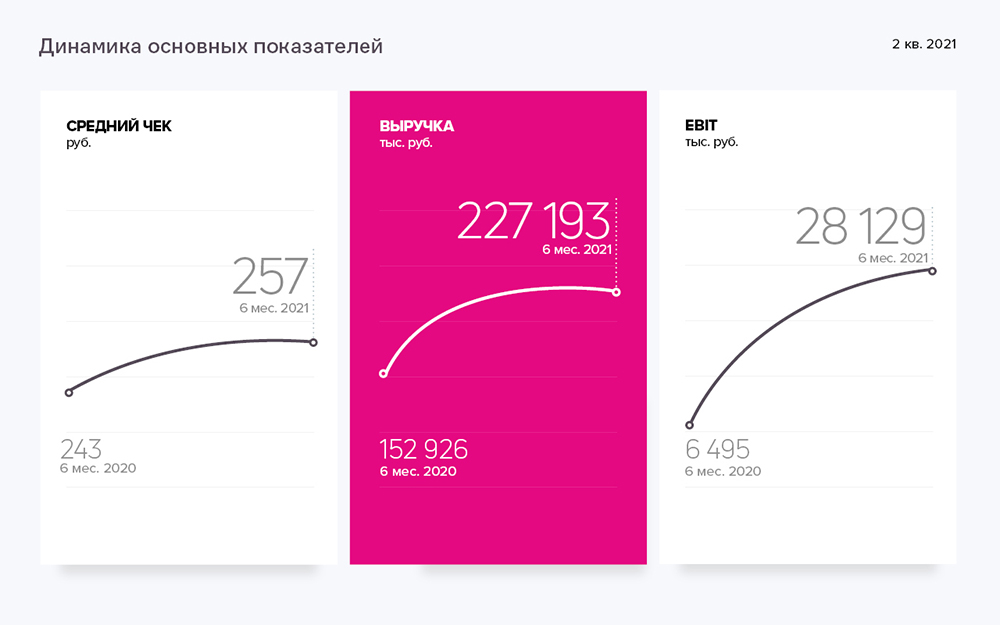

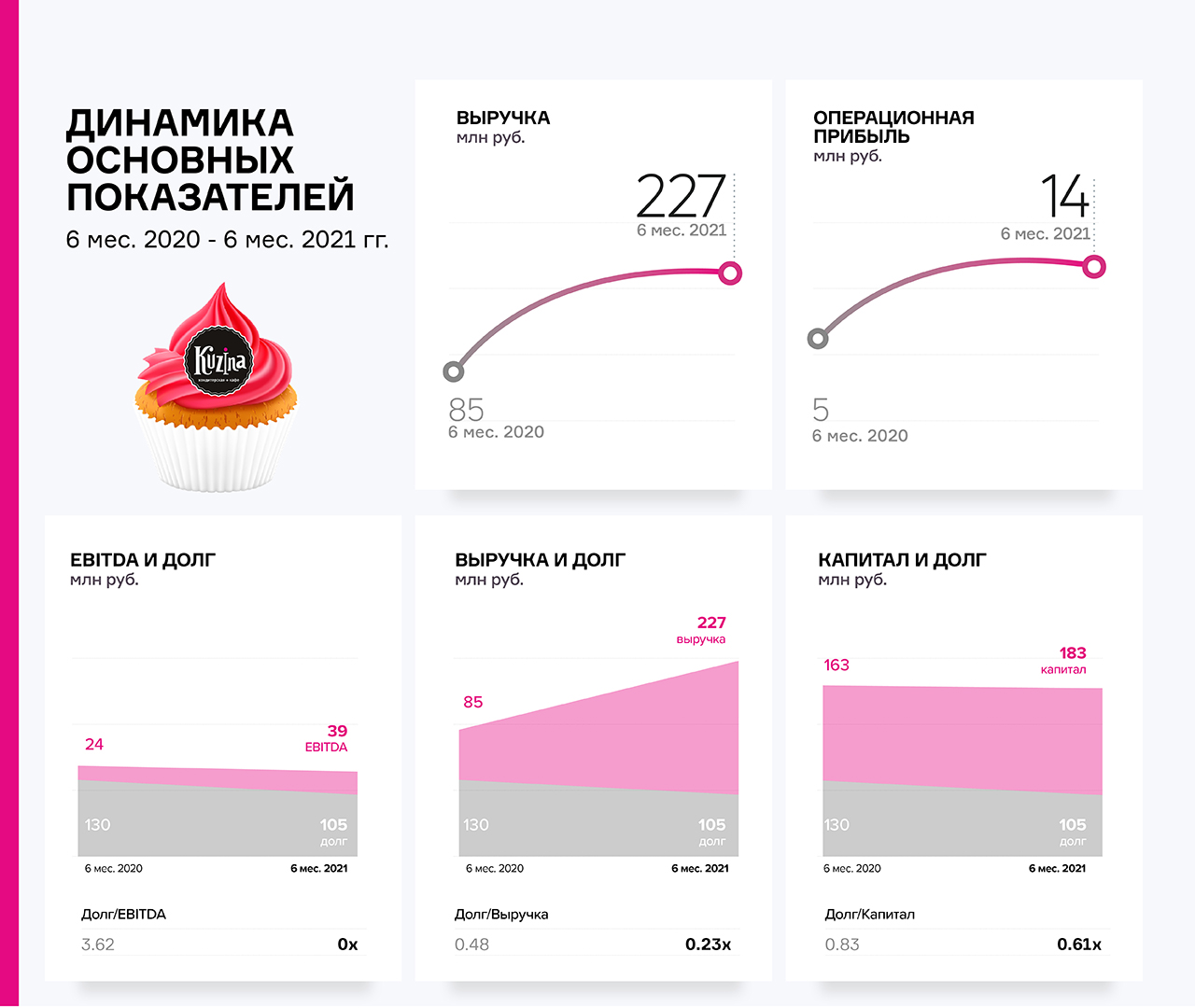

Выручка компании за 6 месяцев 2021 г. составила 227,2 млн руб., что на 48,6% превышает показатель аналогичного периода прошлого года. Квартальная выручка составляет 123,2 млн руб., что является лучшим показателем за последние 3,5 года.

Сеть кондитерских Kuzina насчитывает уже 64 торговые точки. Увеличивается и список городов присутствия — к Новосибирску, Москве, Томску и Барнаулу добавился Бердск.

В 2021 году компания организовала ряд общественно значимых мероприятий, направленных на повышение узнаваемости бренда: сезонные фестивали десертов, коллаборации с сибирскими художниками и 2GIS, праздники по случаю открытия новых магазинов. Помимо этого, в 2021 году был обновлён сайт доставки www.kuzina.ru.

Ключевые тезисы:

— Под управлением эмитента находятся 37 кафе-кондитерских, еще 16 заведений управляются партнерскими компаниями и 11 точек открыты в рамках франшизы.

— За 6 месяцев 2021 года валовая прибыль компании составила 105,7 млн руб., из них чистой прибыли — 16,6 млн руб.

— Структура выручки в номенклатуре выглядит следующим образом: 34% — кофе и напитки, 21% —торты, 15% — пирожные, 7% приходится на синнамены и еще 23% — на прочие продукты.

— Показатели рентабельности эмитента: валовая рентабельность находится на уровне 46,5%, рентабельность по EBIT составляет 6,7%, по чистой прибыли — 7,3%.

— Финансовый долг ООО «Кузина» за 3 месяца снизился на 16,9%, со 133,4 до 110,9 млн руб. Показатели долговой нагрузки следующие: долг/выручка — 0,27х, долг/капитал — 0,61х, долг/EBIT — 3,94х.

— С 2017 года активы компании выросли со 169,3 до 346,0 млн руб. В структуре активов 75% занимает дебиторская задолженность и финансовые вложения, имеющие высокий уровень ликвидности. Основные финансовые потоки группы сосредоточены на балансе эмитента. Кроме того, компания инвестирует средства во внутренние проекты группы.

— Стратегия дальнейшего развития бизнеса включает в себя расширение сети в Новосибирске, СФО и Москве. К 2023 году компания планирует запустить в эксплуатацию еще 32 кафе-кондитерских.

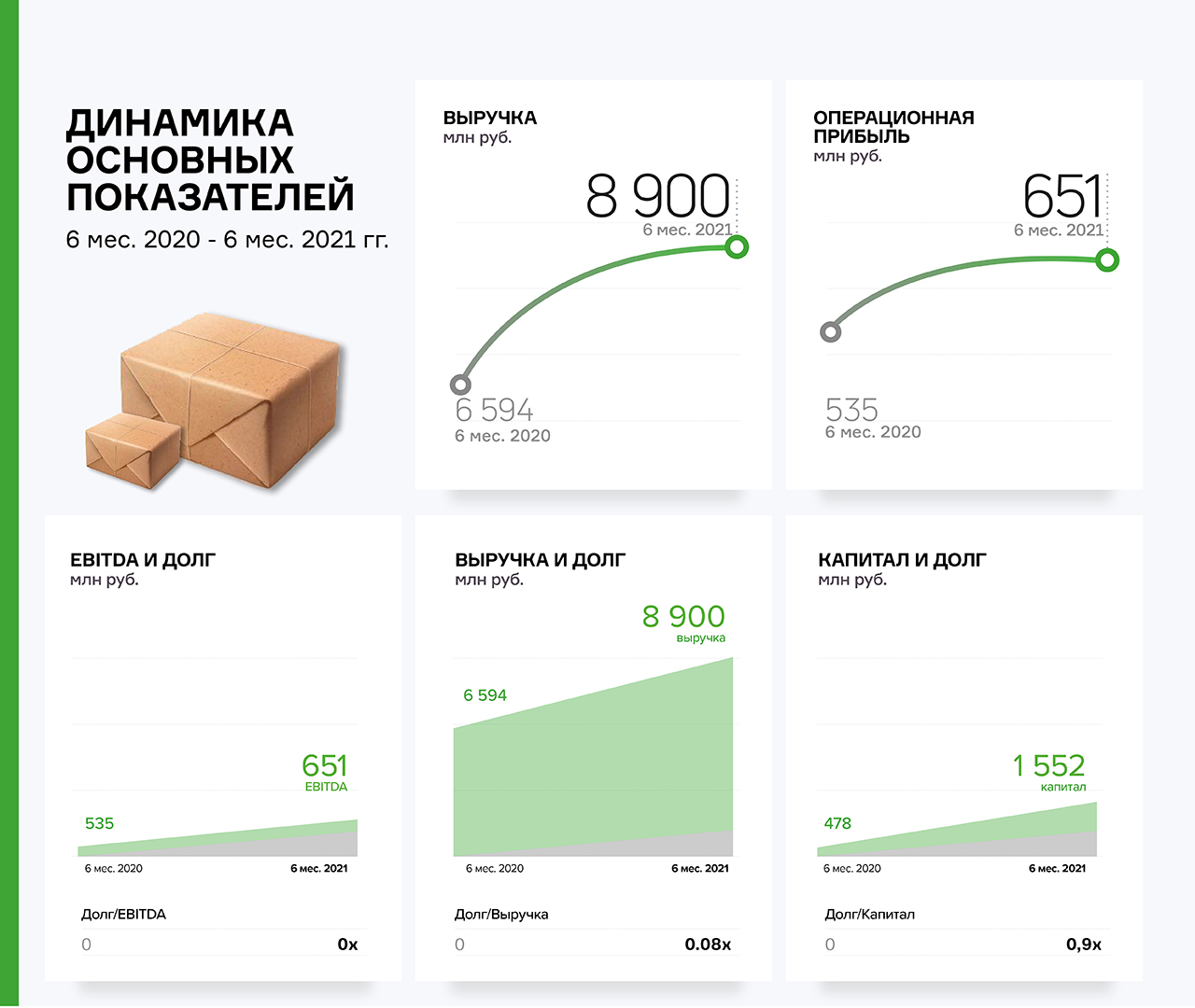

По итогам полугодия 2021 «СДЭК-Глобал» в очередной раз отчитался о существенном росте ключевых показателей финансово-хозяйственной деятельности.

В сравнении с прошлым годом выручка компании выросла на 35% и составила 8,9 млрд руб., операционная прибыль достигла уровня 651 млн руб. (+12% АППГ).

С точки зрения рентабельностей можно отметить рост валовой рентабельности с 40,4% до 43,2% и снижение операционной с 8,8% до 7,3%. Снижение произошло за счет роста управленческих расходов, вызванного активной экспансией компании за рубежом.

Долговая нагрузка компании по-прежнему находится на низком уровне:

Чистый долг/EBITDA = 0 (за счет больших остатков денежных средств в балансе);

Долг/Выручка = 0,08х;

Долг/Собственный капитал = 0,88х.

Низкие значения коэффициентов говорят о том, что компания имеет высокий уровень финансовой устойчивости.

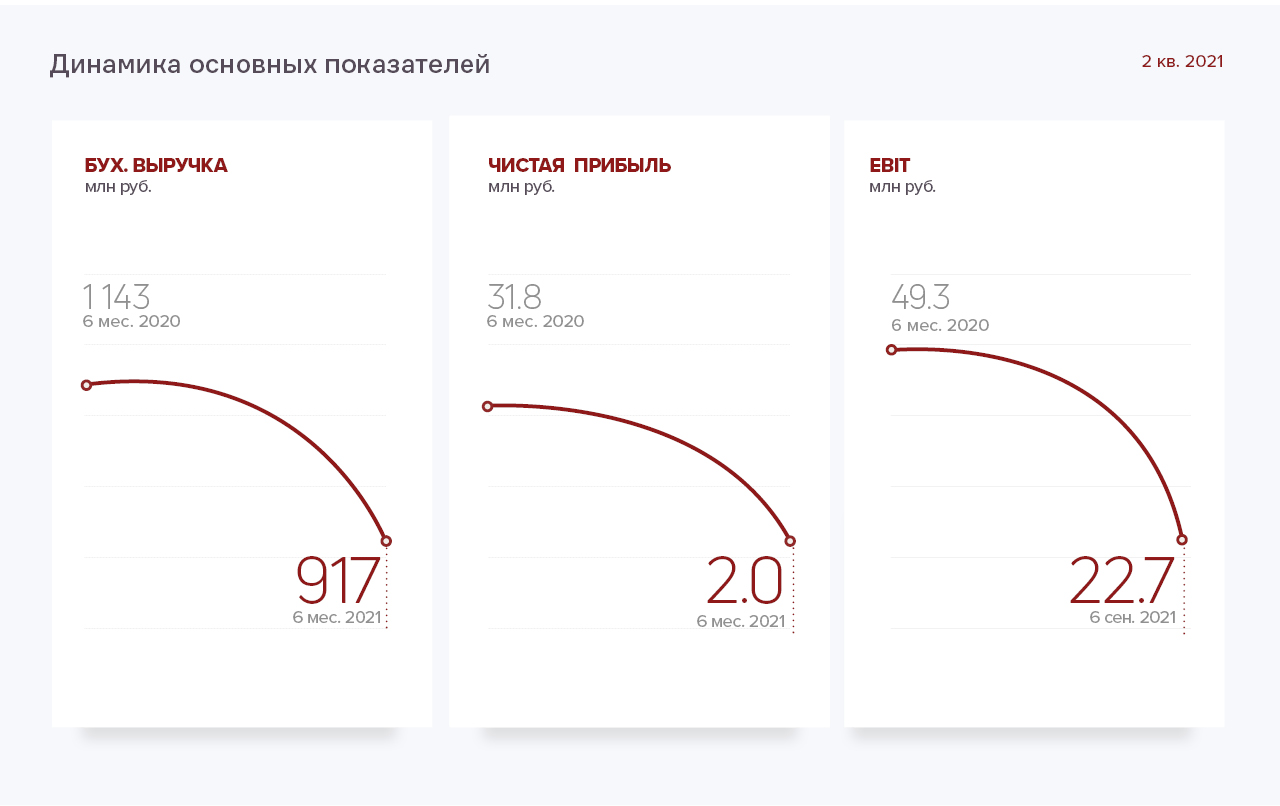

Выручка компании в отчетном периоде снизилась на 19,7% по сравнению с АППГ и составила 917,5 млн руб. Чистая прибыль — 2 млн руб. (-93,7%).

На данную ситуацию повлияло рыночное снижение цены на золото в течение 1 кв. 2021 г., после бурного роста котировок в 2020 г. Маржинальность сделок трейдера на фоне падения мировой цены резко сократилась. Кроме того, в данном сегменте рынка 1 полугодие — «низкий» сезон.

В соответствии с прогнозами аналитиков, рост цен на золото к концу 2021 г. составит от 10% до 27%, что позволит Эмитенту снова показать сильные операционные результаты.

Финансово-хозяйственная деятельность компании имеет крайне быстрый операционный цикл: от даты сделки по приобретению лома до расчетов клиента по поставленной готовой продукции или за лом (от аффинажных заводов) проходит не более 7-9 дней.

Этим объясняется постоянное поддержание остатков денежных средств на счетах и в кассе организации (27,6% в валюте баланса на 30.06.2021 г.). Данная ситуация положительно влияет на уровень долговой нагрузки, который находится на оптимальном уровне: показатель Чистый долг/EBITDA не превышает 3,62х.

Пассив баланса сформирован собственным капиталом, рост которого в отчетном периоде составил + 20,9 млн руб., а также краткосрочными и долгосрочными обязательствами.

Основными источниками финансирования являются заемные средства, представленные преимущественно облигационным займом, а также накопленный собственный капитал компании.

Однако, несмотря на снижение выручки, долговая нагрузка по результатам 1 полугодия 2021 года находится на комфортном уровне:

По итогам работы деятельности эмитента за 1 полугодие 2021 г. выручка составила 2,8 млрд рублей, что выше уровня аналогичного периода прошлого года в 1,9 раз (1 448 млн).

Значительный рост выручки обусловлен развитием экспортного направления и расширением ассортимента реализуемых товаров. Чистая прибыль увеличилась на 61,8% и составила 84,4 млн руб. (52,2 млн руб. АППГ).

Рост объемов продаж отразился на статьях баланса по состоянию на 30.06.2021 г.: дебиторская задолженность возросла на 36,8%, кредиторская задолженность — на 37,2%. Запасы увеличились в 5,3 раза. В целом структура баланса ликвидна, по состоянию на 30.06.2021 г. коэффициент текущей ликвидности составил 1,89, что соответствует нормативному значению.

Собственный капитал эмитента за 1 полугодие 2021 года увеличился в 2,2 раза: с 164,4 млн руб. в 1 полугодии 2020 года до 359,5 млн. руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 6 месяцев текущего года достигла отметки в 84,4 млн руб. (+32,2 млн руб. к аналогичному периоду прошлого года).

Показатели рентабельности: валовая рентабельность выросла с 17,6 до 20,7%, операционная рентабельность снизилась с 5,0 до 4,6%, рентабельность по чистой прибыли — с 3,6 до 3,1%. Снижение рентабельности произошло по причине экспансии компании на новые международные рынки с высоким уровнем конкуренции — с целью укрепления своих позиций на начальном этапе АО «НХП» выбрал тактику сдержанной ценовой политики.

В результате снятия большинства ограничений на посещение сетей общественного питания в первой половине 2021 года, выручка компании за 6 мес. 2021 года увеличилась с 84,7 до 227,2 млн руб. или 168,3% в сравнении с 6 мес. 2020 года.

Значения валовой и операционной прибыли также показали существенный рост с 49,2 до 105,6 и с 5,2 до 13,7 млн руб. соответственно.

Валюта баланса эмитента по состоянию на 30.06.2021 г. возросла по сравнению с 30.06.2020 г. на 3,8% и составила 346,0 млн руб. В активе увеличение произошло в основном за счёт запасов, снижение краткосрочных финансовых вложений на 23,3 млн руб. — гашение внутригрупповых займов.

Пассив баланса увеличился из-за роста собственного капитала (+19,7 млн руб. или 12,2%) и кредиторской задолженности (+18,3 млн руб. или 54,9%). Снижение пассива вызвано гашением краткосрочных займов (-19,1 млн руб. или 23,7%) и сокращением величины облигационного займа в следствие её амортизации на 5,6 млн руб. или 10,2%.

По итогам 6 мес. 2021 года эмитенту удалось снизить величину чистого долга и нарастить операционную прибыль, тем самым улучшив расчетные показатели долговой нагрузки:

• долг/выручка 0,23 (против 0,48 за 6 мес. 2020 года);

• долг/капитал 0,61 (против 0,83 за 6 мес. 2020 года);

• долг/EBITDA 2,66 (против 5,41 за 6 мес. 2020 года).

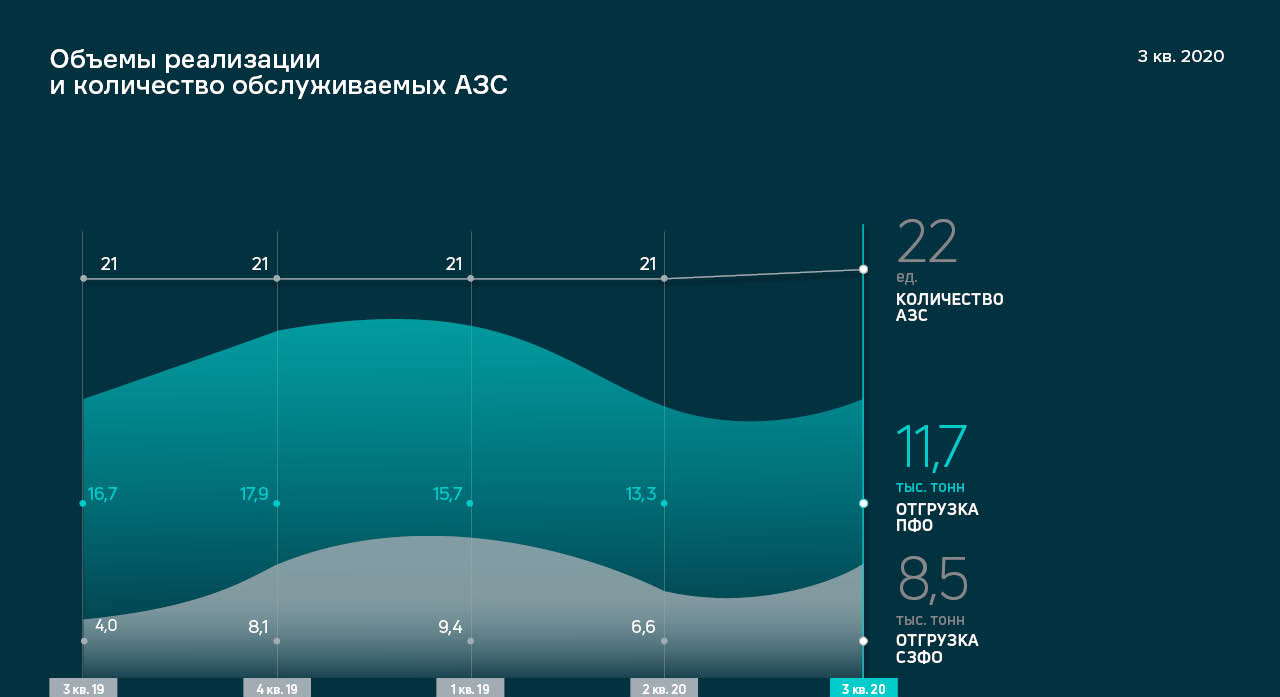

Выручка нефтетрейдера (включая НДС) по итогам 9 месяцев 2020 г. составила 3,4 млрд рублей, что на 41% больше чем за аналогичный период прошлого года.

ООО «Юниметрикс» осуществляет закупки на СПбМТСБ и последующую реализацию крупным и мелким оптовым клиентам. На сегодня это 22 обслуживаемых АЗС. Источниками финансирования деятельности трейдера выступают собственный капитал и заемные средства частных инвесторов. Общий объем инвестиций на конец 3-го кв. 2020 г. составил 528,2 млн рублей.

Ключевые тезисы:

• Объем реализации в 3 квартале: отгрузка ПФО — 11,7 тыс. тонн, отгрузка СЗФО — 8,5 тыс. тонн. Объемы поставок в 3 кв. 2020 г. аналогичны показателям 2-го квартала текущего года. Общий объем поставок за 9 мес. в 2020 году вырос на 37% по сравнению с аналогичным периодом 2019 г.

• 36% продаж приходится на наиболее популярную марку АИ-92 — 23,6 тыс. тонн. Значимую долю в продажах занимает также дизельное топливо, на которое приходится до 25% поставок — 15,3 тыс. тонн. Продажи АИ-95 составляет 22,4% — 14,6 тыс. тонн. Улучшенное топливо — 18% (11,8 тыс. тонн).

• После стабилизации ситуации, связанной со снижением спроса во 2 кв. из-за режима самоизоляции, показатели выручки 3-го кв. 2020 г. находятся на уровне прошлого года, а по итогам 9-ти месяцев выросли на 41%. Выручка за 9 мес. 2020 г. — 3,4 млрд руб. (с НДС). Ежемесячная EBITDA компании существенно превышает проценты к уплате, таким образом формируется собственный капитал: вся чистая прибыль реинвестируется в бизнес.

• Обязательства представлены облигационным займом объемом 400 млн руб., размещенным в сентябре 2019 г., и финансовым долгом перед частными инвесторами. Чистый финансовый долг в 3 кв. 2020 г. снизился на 12,6%, составив 433,7 млн руб., его доля в выручке не превышает 0,15х. Соотношение Чистый долг /EBIT сократилось с 6,2х на 30.09.19 до 4,5х на 30.09.20.

• Стратегия развития компании включает в себя увеличение количества

обслуживаемых АЗС вдвое, что повлечет рост объемов поставок и расширение географии — выход на новые регионы.

Данные по деятельности сети в цифрах изучайте в нашем аналитическом покрытии:

Большую часть выручки ООО «Дядя Дёнер» формирует стритфуд – 272 млн руб. в 2018 г. Несмотря на то, что это на 18% ниже уровня 2017 г., общая выручка компании уменьшилась на 1%, до 345 млн руб.

Выручка партнерских компаний, за исключением франчайзи, по итогам 2018 г. выросла на 26% и составила 777 млн руб.

Снижение посещаемости стритфуд-заведений сети связано с увеличением доли конкурентов – MGrill и «Ростовской шаурмы».

Производственная площадка с пекарней, горячим и холодным цехами, холодильным и морозильным оборудованием может стать новым драйвером роста. Выручка сети «Дядя Дёнер» от оказания услуг по изготовлению полуфабрикатов для сибирских предприятий общепита составила 14,5 млн рублей за 8 мес. 2018 г. Остальной оборот – 116 млн руб. – приходится на компании, работающие под брендом «Дядя Дёнер».

Рентабельность головной компании по чистой прибыли по итогам года выросла на 1,2 п.п., составив 10,3%. Чистая прибыль в абсолютном выражении – 35,5 млн руб.

Основу кредитного портфеля ООО «Дядя Дёнер» составляют облигационный заем и кредит от «Сбербанка». Несмотря на увеличение финансового долга до 110,8 млн руб., долговая нагрузка эмитента остается на приемлемом уровне. Долг/EBIT составил 2,07х, долг/выручка – 0,32х.

Все обязательства компании покрываются активами, чистые активы на конец года – 303 млн рублей.

Ввиду активной инвестиционной фазы, когда в развитие сети было вложено свыше 75 млн рублей, денежные поступления ООО «Дядя Дёнер» сократились. Тем не менее, текущие чистые поступления превышают ежемесячные купонные платежи по облигациям в 3,5 раза. Таким образом, компания способна обслуживать долг и погасить облигации за счет текущей прибыли.

Стратегия развития «Дядя Дёнер» предполагает продвижение услуг производства, увеличение собственной сети, продажу франшизы. На сегодня франчайзи компании работают в Новосибирске, Магнитогорске, Самаре, Воркуте, Сургуте и Губкинском (ЯНАО). Планируется открытие в Чите и Минске.

Полное аналитическое заключение смотрите в формате pdf.

В России по инициативе Центробанка появится две категории инвесторов-физлиц, каждая из которых будет иметь свою внутреннюю градацию в зависимости от капитала, уровня подготовленности и опыта использования финансовых инструментов.

Особо защищаемый неквалифицированный инвестор— это человек, только открывший брокерский счет или клиент с суммой на счете менее 400 тыс. руб.

Человек с высшим экономическим образованием или обладающий более 400 тыс. руб. — простой неквалифицированный инвестор. Для этой группы будут доступны самые надежные ценные бумаги первого и второго котировального уровня. Другие инструменты такой инвестор сможет использовать только после письменного уведомления о принятии риска. Есть и другой вариант — сдать соответствующий экзамен на бирже и пройти повторный тест у брокера.

У особо защищаемых неквалифицированных инвесторов тоже останется возможность купить рисковые активы, но регулятор ограничивает сумму сделки до 50 тыс. руб. либо предлагает сдать отдельный экзамен по каждому дополнительному инструменту.

Квалифицированные инвесторы, по требованиям ЦБ, должны иметь:

квалификационный аттестат;

либо положительный опыт инвестирования от 1 года;

либо опыт работы по профилю в финансовой организации не менее двух лет;

либо не менее 10 млн руб. на брокерском счете.

Если опыта или капитала не хватает, недостаток можно компенсировать положительным результатом специализированного онлайн-экзамена.

Напомним, дорожную карту по обеспечению безопасности инвестиций Банк России разрабатывал с 2016 года. Количество частных инвесторов растет, но оно не особенно коррелирует с грамотностью и готовностью верно оценивать свои силы и биржевые риски. Поэтому, казалось бы, ЦБ действует «во благо». Однако, как это в последнее время часто бывает (вспомним «пакет Яровой», повышение пенсионного возраста, рост НДС на 2%...), за внешне позитивными намерениями кроется вполне себе ясная, выгодная только госбюджету цель. В данном случае, в ЦБ внимательно проанализировали объемы и структуру рынка и увидели, что заметными темпами растет облигационный рынок — люди уходят из банков с их минимальными депозитными ставками, которые не покрывают даже половины реальной инфляции, и вкладываются в корпоративные облигации с высокой доходностью.

Стоит отметить, что ЦБ сам открыл дверь на этот рынок, существенно упростив возможность эмитентам выходить с облигационными займами через биржу. Но теперь, когда поток инвесторов начал заметно прирастать, а государство обложено западными санкциями со всех сторон и лишено возможности привлекать внешний капитал, ЦБ решил этот поток перенаправить на государственные цели — в ОФЗ и субфедеральные облигации. Из чего это следует? Из того факта, что теперь от биржевых и корпоративных облигаций отсекаются инвесторы с небольшим капиталом — те самые, которые сегодня формируют значительный спрос на бумаги «третьего эшелона».

Однако, как показывает практика, риск по госинструментам (даже ОФЗ), которые выступают в качестве альтернативы, высок и заключается в падении цены: любой внешний фон, связанный с ужесточением санкций, вызывает заметное падение котировок ОФЗ. И непрофессиональный инвестор в мгновение может потерять часть своего капитала, даже инвестируя в гособязательства. В лучшем случае, вложения окажутся замороженными на очень длительный срок. Как рассказал недавно Герман Греф, даже Сбербанк понес значительные потери на ОФЗ.

Безусловно, инвестиции в корпоративные облигации более рискованные с точки зрения возможного дефолта, но они краткосрочные, менее подверженные ценовым колебаниям и значительно более доходные.

Ограничения возможностей инвестирования — не лучшая инициатива. Ведь те компании, что проходят биржевой фильтр, без всяких законодательных новелл обязаны доказывать свою состоятельность и устойчивость. Иначе они просто не смогут осуществить эмиссию. Гораздо больше проблем для инвесторов создают так называемые «МММ-проекты»: криптофонды, МФО и «кооперативы», которые привлекают средства частных лиц под огромные, просто нереальные проценты (60% и более годовых). При этом опасность ICO в ЦБ признают: по данным регулятора, до 90% всего первичного предложения криптовалют имеет признаки мошенничества. В то же время микрофинансисты уже давно под контролем Банка России, однако это не мешает им буквально обирать население, используя не самые прозрачные схемы привлечения средств и их последующего вывода. А посему аргументация Центробанка в части заботы об интересах частных инвесторов выглядит неубедительно.