Вчера, 28 апреля, были подведены итоги проведения добровольной оферты. Заявки на выкуп облигаций принимались по цене 95% от номинальной стоимости в период с 13 по 26 апреля.

Данная оферта являлась добровольной и была объявлена ООО «Юниметрикс» по собственному усмотрению, поэтому заявки принимались на условиях, установленных эмитентом — по цене 95% от номинальной стоимости. Участие инвесторов в данной оферте также являлось добровольным. Агентом по приобретению облигаций выступил: АО «Банк Акцепт».

Заявки держателей облигаций, оформленные в соответствии с требованиями, были удовлетворены в полном объеме вчера, 28.04.2022 г. Общее количество бумаг по заявкам на выкуп составило 652 шт., сумма приобретенных облигаций эмитентом в рамках оферты равна 619 843,36 рублей или 950,68 рублей на одну бумагу.

Напомним, что выпуск облигаций ООО «Юниметрикс» был размещен на Московской бирже 9 сентября 2019 года, объемом эмиссии 400 млн рублей. Решение об объявлении оферты было принято компанией не вследствие наступления каких-либо событий, а по собственному усмотрению эмитента, целью объявленной добровольной оферты являлось сокращение долга через обратный выкуп облигаций, поскольку по словам руководства компании, средства от облигационного займа сейчас не в полном объеме необходимы нефтетрейдеру.

За 2021 год сеть пополнилась пятью новыми розничными магазинами, состоялась реконструкция нескольких мультибрендовых магазинов сети, а портфель брендов компании увеличился за счёт новых европейских марок. Компания активно развивает интернет-магазин www.lgcity.ru — запущено несколько новых услуг и сервисов. Благодаря нововведениям 2021 года бренд lady & gentleman CITY занял одну ступень с ведущими омниканальными проектами России. О финансовых показателях компании по итогам 2021 года рассмотрим более подробный обзор.

ООО «Трейд Менеджмент» на 31.12.2021 г. управляет 74 магазинами в 14 крупнейших городах России, из них 48 — мультибрендовые магазины lady & gentleman CITY и 26 — монобрендовые бутики: Armani Exchange (19 бутиков), ЕА7 Emporio Armani (1 бутик), Alessandro Manzoni (1 бутик), Armani Exchange Outlet (2 бутика) и HUGO (3 бутика). Общая площадь всех магазинов сети — 62 861 кв. м.

Следует отметить, что с начала наступления санкционной ситуации в стране в 2022 году закрылось только два магазина (их закрытие было запланировано до начала санкционной ситуации в стране). Розничные магазины и интернет-магазин www.lgcity.ru полностью обеспечены товаром.

lady & gentleman CITY работает на российском рынке fashion-ритейла. Общая ассортиментная матрица сети насчитывает около 20 тыс. наименований одежды, обуви и аксессуаров более чем 150 торговых марок.

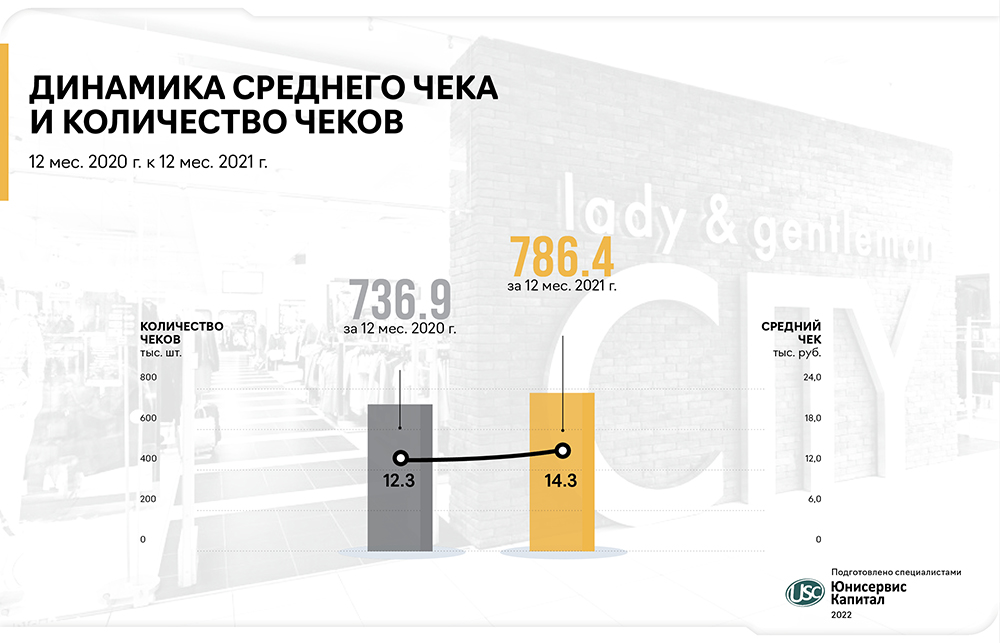

По итогам работы деятельности эмитента за 12 месяцев 2021 г. выручка составила 5,9 млрд рублей, что выше уровня аналогичного периода прошлого года на 4,8%. Количество чеков и средний чек также показали умеренный рост: средний чек вырос на 16%, а количество чеков на 6,7%. Указанная динамика частично обусловлена открытием пяти новых розничных магазинов, которые уже оказали влияние на обороты по 2021 году, но полный эффект от их открытия отразится только в отчетности 2022 года, так как требуется время на «раскрутку». Чистая прибыль в сравнении с АППГ снизилась на 21% и составила 102,76 млн руб. Снижение финансового результата связано с проведением реноваций и реконструкций в ряде мультибрендовых магазинов сети.

Рост объемов продаж отразился на статьях баланса по состоянию на 31.12.2021 г.:

Запасы увеличились на 26,3 %, кредиторская задолженность — на 58,1 % к АППГ.

При этом произошло сокращение дебиторской задолженности на 19,0 %. Таким образом, компания уже в 4-м квартале 2021 г. закупила товар на сезон Весна-Лето 2022 для всей сети магазинов, что защитит от недостатка ассортимента и обеспечит бесперебойную работу эмитента для необходимого товарооборота.

Магазины сети ориентированы на покупателей с уровнем дохода от среднего до выше среднего. Крупнейшим брендом является Armani Exchange, который занимает около 13% в структуре продаж эмитента.

В структуре продаж преобладает мужская одежда (45,4%), однако одна из основных ассортиментных групп галантереи — это женские сумки, таким образом, продажи среди женщин и мужчин сбалансированы. Среди женской и мужской одежды преобладают продажи трикотажа, курток и пальто. Кроме того, значимую долю в мужском ассортименте занимают джинсы и брюки, в женском — пальто и платья.

Собственный капитал эмитента за 12 месяцев 2021 года увеличился на 25,8%: с 397,9 млн руб. по итогам работы за 12 месяцев 2020 года до 500,6 млн руб. в текущем периоде. На рост капитала главным образом повлиял положительный финансовый результат: чистая прибыль по итогам 12 месяцев текущего года достигла отметки в 102,8 млн руб.

В рамках политики управления ликвидностью капитала компания добилась существенных отсрочек у поставщиков товара, что позволяет более эффективно управлять оборотным капиталом. Текущие показатели долговой нагрузки находятся в пределах оптимальных значений.

В целом, далее уже в постотчетный период, несмотря на сложившуюся ситуацию в 1 кв. 2022 года, а именно рост курса доллара и евро, и нестабильный трафик в торговые центры, которые сказываются на торговле, компания оперативно принимает меры. Ключевыми мерами являются сохранение кредитных линий с хеджированными рисками по росту ставки ЦБ, динамичное пополнение товарных запасов, опора на сложившиеся бизнес-партнерства. Кроме того, в компании разрабатываются чрезвычайные меры на случай ухода того или иного бренда из портфеля компании.

В ближайшие 3 года компания планирует развивать программу реновации, предполагающую обустройство в рамках магазинов lady & gentleman CITY галерей персонифицированных пространств (хард-корнеров) партнеров.

Целью компании также является привлечение новых брендов, рост продаж, увеличение маржинальности сети и оптимизация расходов; развитие интернет-продаж путем продвижения интернет-магазина lgcity.ru и запуск полноценного нового канала продаж — мобильного приложения.

Также компания планирует заниматься расширением и оптимизацией логистики: увеличение списка служб доставки и пунктов выдачи; организация собственной логистической сети в Москве, Санкт-Петербурге, Екатеринбурге; сокращение сроков доставки заказа из розничных магазинов.

Долгосрочный рейтинг присвоен компании рейтинговым агентством «Эксперт РА» по российской национальной шкале.

Достаточно высокую оценку агентства компания получила в части обеспечения сырьевыми ресурсами, а также наличия диверсифицированного пула покупателей.

Агентство отмечает, что по итогам 2021 года ООО «НЗРМ» продемонстрировало рост финансово-операционных результатов, что стало возможно благодаря модернизации производственного комплекса и позволило нарастить выпуск продукции на 50%.

Уровень долговой нагрузки, рассчитанной по методике агентства, по итогам 2021 года показал положительную динамику. Компания не подвержена валютным рискам в связи с отсутствием долга и затрат в иностранной валюте. Агентство положительно оценивает и возможности компании по обслуживанию текущих обязательств.

Отмечена и рыночная позиция: завод входит в топ-10 крупнейших производителей региона, что оказало положительное влияние на рейтинг.

Степень раскрытия финансовой информации оценена аналитиками консервативно: промежуточная отчетность и годовые отчеты по РСБУ раскрываются в публичных источниках, а на корпоративном сайте компании публикуются ежеквартальные презентации.

Рейтинговое агентство «Эксперт РА» оценило ООО «НЗРМ» на уровне ruBB- со стабильным прогнозом.

Дмитрий Ионычев, директор ООО «НЗРМ»:

«Безусловно, мы ценим полученный результат. Присвоение первого кредитного рейтинга — большой шаг, сделанный всей командой завода, и производственными подразделениями, и коммерческой службой, и всеми сотрудниками. Для нас это новые возможности и перспективы развития. Мы готовы двигаться дальше, развивать российское производство.»

Сеть брендовых магазинов lady & gentleman CITY даже в условиях текущего кризиса не только сохраняет в полном объеме ассортимент, но и расширяет его — список брендов эмитента пополнился новыми именами. Также компания поделилась новостями об открытии первого корнера Emporio Armani в ТРЦ Columbus (г. Москва) и расширением способов оплаты товара в магазинах сети.

Pioneer Authentic Jeans — немецкий бренд стильной одежды для мужчин и женщин. Марка была создана в 1977 году и вот уже 45 лет производит джинсовые изделия высокого качества. В коллекции Pioneer Authentic Jeans Весна-Лето 2022 представлены как изделия из денима —джинсы, рубашки, шорты, так и футболки, поло, толстовки и трикотаж.

Другим брендом, пополнившим портфель брендов сети, стала испанская марка Lolitas&L. С момента своего основания и по сегодняшний день Lolitas&L с успехом развивает идею готовых образов (total look) в коллекциях для женщин. Дизайнеры испанского бренда уверены — в мире не существует двух одинаковых женщин, вот почему коллекции Lolitas&L всегда отличаются разнообразием стилистических настроений и моделей.

В компании продолжается работа в рамках программы реновации — в апреле состоялось открытие первого корнера Emporio Armani в ТРЦ Columbus (г. Москва, ул. Кировоградская, д. 13А). В новом пространстве представлена коллекция домашней одежды и нижнее белье для мужчин и женщин бренда Emporio Armani. Оформление корнера Emporio Armani выдержано в единой стилистике, отражающей ключевые ценности бренда — элегантность, лаконичность и совершенство.

Еще одно удобное новшество, введенное компанией — расширение способов оплаты товара — теперь покупатели могут оплатить покупки при помощи СБП (система быстрых платежей). Система уже работает во всех розничных магазинах сети.

Оплата при помощи QR-кода через СБП позволяет проводить платеж более безопасно для покупателя, потому что вводить пин-код банковской карты не нужно. И данные карты останутся конфиденциальными, так как списание осуществляется напрямую с банковского счета.

В компании отмечают, что в данный момент наблюдается некоторое снижение количества чеков, но при этом средняя сумма чека растет. Выручка магазинов сети сопоставима с показателями прошлого года.

В данный момент все магазины модной сети работают в штатном режиме.

Один из игроков рынка нефтетрейдинага — частный независимый нефтетрейдер ООО «Юниметрикс» поделился видением сегодняшней рыночной ситуации и текущим положением дел компании. На вопросы отвечала Елизавета Шорохова, руководитель проекта.

— Как коснулась текущая мировая ситуация вашего бизнеса? В целом отрасли?

— Насколько я могу судить, текущая ситуация пока повлияла на нефтетрейдеров прежде всего в части возможности кредитования. Ряд наших кредитов также привязан к ключевой ставке ЦБ. И повышение ставки по кредитной линии в форме «овердрафт» — наиболее ощутимый негативный фактор для бизнеса, сложившийся ввиду наступления санкционной ситуации. Однако овердрафтные кредиты занимают небольшую долю кредитного портфеля ООО «Юниметрикс». Обязательства в основном представлены облигационным займом объемом 400 млн руб. с фиксированной ставкой, средства от которого сейчас не в полном объеме необходимы компании. Отсюда и объявленная добровольная оферта — мы видим целесообразность в сокращении долга через обратный выкуп облигаций.

Другое важное изменение касается того, что с момента объявления о начале спецоперации цена на топливо падала, в итоге снижение составило порядка 17%. Это связано с несколькими моментами: первое — изменение в расчете налогового маневра (демпфера) в нефтяной отрасли. Программа была введена с целью выравнивания условий продажи на внутреннем рынке страны и на экспорт. В зависимости от того, как меняется демпфер, заводы меняют цены на продажу топлива, поскольку демпфер компенсирует нефтекомпаниям часть потерь за сдерживание оптовых цен. Второй момент, влияющий на снижение закупочной цены — переизбыток предложений на рынке из-за невозможности ряда игроков экспортировать топливо в Европу.

Однако на сегодня отмечается тенденция колебания цен в ходе торгов, но в целом большого роста не наблюдается. Так же есть заводы, которые временно приостановили торг на бирже.

— Как ситуация отразилось на объемах продаж компании?

— В марте общий объём продаж в регионе присутствия снизился примерно на 15%, но наша компания наоборот имеет рост продаж на фоне санкционных последствий у крупных компаний.

— Есть ли у компании зарубежные партнеры (клиенты, поставщики и др.)? Как складываются отношения?

— Есть компоненты (комплекс присадок), входящие в состав улучшенного топлива, которые мы закупаем у европейских производителей. На данный момент дальнейшее сотрудничество в стадии рассмотрения.

— Как может отразиться на деятельности ООО «Юниметрикс» разрыв сотрудничества зарубежных компаний с российскими нефтекомпаниями?

— В отрицательном свете никак не отразится, возможно, даже будут некоторые положительные изменения для нас.

Мы покупаем товар на сырьевой Бирже, где представлены все основные внутренние производители, и скорее всего предложения на внутреннем рынке еще увеличатся из-за невозможности экспорта, и возможно, цены будут снижаться.

Стоит отметить, что «Юниметрикс» является независимым нефтетрейдером и сравнительно небольшой компанией на рынке, но в этом наше преимущество, т.к. все крупные нефтегазовые корпорации так или иначе сейчас имеют сложности в работе. Наша компания может предложить более гибкие условия сотрудничества, мы открыты для работы с любыми контрагентами, в том числе и с теми, у кого нет возможности напрямую работать с крупными поставщиками, оказавшимися под ограничениями. И для нас есть шанс в этот кризисный момент увеличить прибыль.

— В какой валюте у вас происходят расчеты с клиентами, поставщиками? Скажется ли нынешняя ситуация на вашей прибыли?

— Влияние курса валют для нас незначительно. Вся структура затрат и выручки рублевая.

Исключение составляет только закуп некоторых компонентов для улучшенного топлива, расчет по которым осуществляется в рублях с привязкой к курсу ЦБ, и здесь условия не поменяются. Да, цена на компонент будет выше, но в составе топлива доля присадки занимает незначительный процент.

— Какие меры поддержки от государства имеются на сегодня для отрасли? Какие ожидаются?

— Мы, как и весь бизнес сегодня, ожидаем в первую очередь мер по дальнейшему снижению ставки ЦБ.

— Как по вашим предположениям изменится рынок нефтетрейдинга в связи текущей геополитической ситуацией?

— У игроков, живущих преимущественно на коротких заемных деньгах, сейчас возникнут большие сложности из-за повышения ставки ЦБ. Сильнозависимые от кредитов компании скорее всего станут неконкурентоспособными, и, вероятно, примерно через полгода произойдет ряд каких-то слияний — поглощений крупными игроками более мелких.

ООО «Сибирское стекло» — крупнейший производитель стеклотары за Уралом подвел итоги 2021 года.

Как сообщил генеральный директор «Сибстекла» Антон Мор, выпуск продукции в за отчетный период в сравнении с 2020 годом вырос на 9% — со 189,4 тыс. до 206,2 тыс. тонн, а в штуках на 11% — с 643,3 млн руб. до 711,5 млн руб.

В том числе, с конвейеров сошло 530 млн бутылок, которые изготовлены с помощью облегчающих методов при сохранении прочностных характеристик. В течение года доля «облегченки» в общем объеме выпуска увеличилась с 64 до 75%, что стало возможным за счет ввода еще одной линии узкогорлого прессовыдувания. Как следствие, средний вес стеклоизделия снизился на 2% — с 294 до 290 г., таким образом завод сдерживает отпускные цены, оптимизируя потребление материальных ресурсов.

Финансовые результаты также демонстрируют позитивную динамику. Выручка от реализации стеклотары в 2021 году составила 5 млрд рублей — на 20% больше, чем в 2020. Прибыль от продаж повысилась на 71%, достигнув 1,5 млрд рублей.

Напомним, в прошлом году «Сибстекло» завершило масштабный инвестпроект, стоимостью более 1,5 млрд рублей: запустило в эксплуатацию новую стекловаренную печь — одну из крупнейших в России, благодаря чему производительность предприятия поднялась на 30%, до 850 млн единиц стеклотары в год. На плановую мощность — 375 тонн стекломассы в сутки — печь вывели в июле.

— Ее конструктивные преимущества позволили нам выпускать бутылку из зеленого стекла — поскольку оно хуже проводит инфракрасное излучение, чем коричневое или бесцветное, то сварить его труднее, — комментирует Антон Мор. — Мы стали делать это первыми в Сибири. Часть компаний пищевой индустрии из Новосибирской области используют зеленую тару в качестве брендовой упаковки и, расширив свой ассортимент, «Сибстекло» поддержит объемы розлива напитков в регионе.

Эмитент ООО «Транс-Миссия» — центральное юридическое лицо сервиса «Таксовичкоф» — совершило крупную сделку: заключило рамочный договор на приобретение активов ООО «Сити-Мобил».

В результате сделки эмитент получает исключительные права на интеллектуальную деятельность: программы, товарные знаки, сайты, доменные имена. Точная стоимость сделки не раскрывается, однако известно, что вознаграждение по сделке составило более 25% от стоимости активов эмитента по состоянию на конец 2021 г. Активы компании на 31 декабря 2021 г. оценивались в 394,4 млн рублей. Закрытие сделки планируется во II квартале 2022 года.

Развитием проекта «Ситимобил» будет заниматься УК People&People, которая оказывает консультационные услуги эмитенту ООО «Транс-Миссия» и способствует развитию бизнеса «Таксовичкоф», в том числе помогает структурировать сделки M&A как консультант.

«По мере развития проекта мы рассчитываем на улучшение качества финансового состояния ООО „Транс-Миссия“, в частности планируем увеличить GMV — общий объем оборота эмитента до 17,5 млрд руб., а выручку — более 2,5 млрд руб. в год.» — прокомментировал Вячеслав Алексейцев, инвестиционный директор People&People.

УК People&People является инвестиционной компанией, основанной в Санкт-Петербурге, и осуществляет деятельность по консультированию по вопросам коммерческой деятельности и управления. В портфель входят 15 различных проектов из секторов логистики и транспорта, food-tech и других сфер, такие как: сервисы «Таксовичкоф» и «Грузовичкоф», «Dostaevsky», «Smekalka», «Kistochki» и др. По результатам 2021 года объем GMV портфельных компаний превысил 13 млрд. рублей, и показал прирост год к году в 30%.

Долгосрочными стратегическими целями некоторых портфельных компаний является увеличение капитализации и выход на публичный рынок. Сервисы «Грузовичкоф» и «Таксовичкоф» уже являются эмитентами на Московской бирже.

Напомним, что «Таксовичкоф» вышел на облигационный рынок в 2019 г., и сегодня в обороте находится уже три выпуска облигаций на общую сумму 290 млн руб. Компания не допустила ни единой просрочки по купонным выплатам за все время размещения и успешно погасила 7 амортизаций на сумму 131,25 млн руб. от первого выпуска, окончательное погашение которого состоится в ближайшее время — 18.05.2022 г.

О том, с чем связано решение сохранить бренд «Ситимобил» и что изменится рассказал Игорь Рудзий, CEO «People&People»:

«Услугами „Ситимобил“ пользовались миллионы россиян, которые оценили качество сервиса, поэтому компания сохранит свой фирменный стиль, особенности сервиса и ценообразование, также приложение продолжит свою работу в прежнем режиме.

Главная причина сохранения бренда в том, что мы выступаем за честный бизнес и здоровую конкуренцию между всеми игроками рынка. Доминирующее положение одного игрока и монополизация рынка такси пагубно отразилась бы на водителях, клиентах и ценообразовании отрасли, в целом.

Клиенты смогут продолжать использовать несколько приложений, сравнивать цены и специальные предложения, помогая сервисам бороться за лучшее качество оказания услуг. Мы хотим, чтобы водители, выходя на линию, хорошо зарабатывали и не зависели от одного сервиса. Мы против неподъемных комиссий от агрегатора, поэтому не будем повышать действующий процент сервиса, а в некоторых регионах даже пересмотрим его в пользу водителей.

При этом, мы имеем разработанный план того, как сделать Ситимобил высокорентабельным бизнесом при сохранении хорошего дохода для водителей и достойного сервиса для клиентов. „Ситимобил“ продолжит региональную экспансию, открывая новые города присутствия. Будут появляться новые продукты и услуги, такие как грузовое такси, сервис переездов и доставки. В планах появление тарифов с грузовыми автомобилями, например, СитиГруз или СитиТрак, СитиЛогистика.».

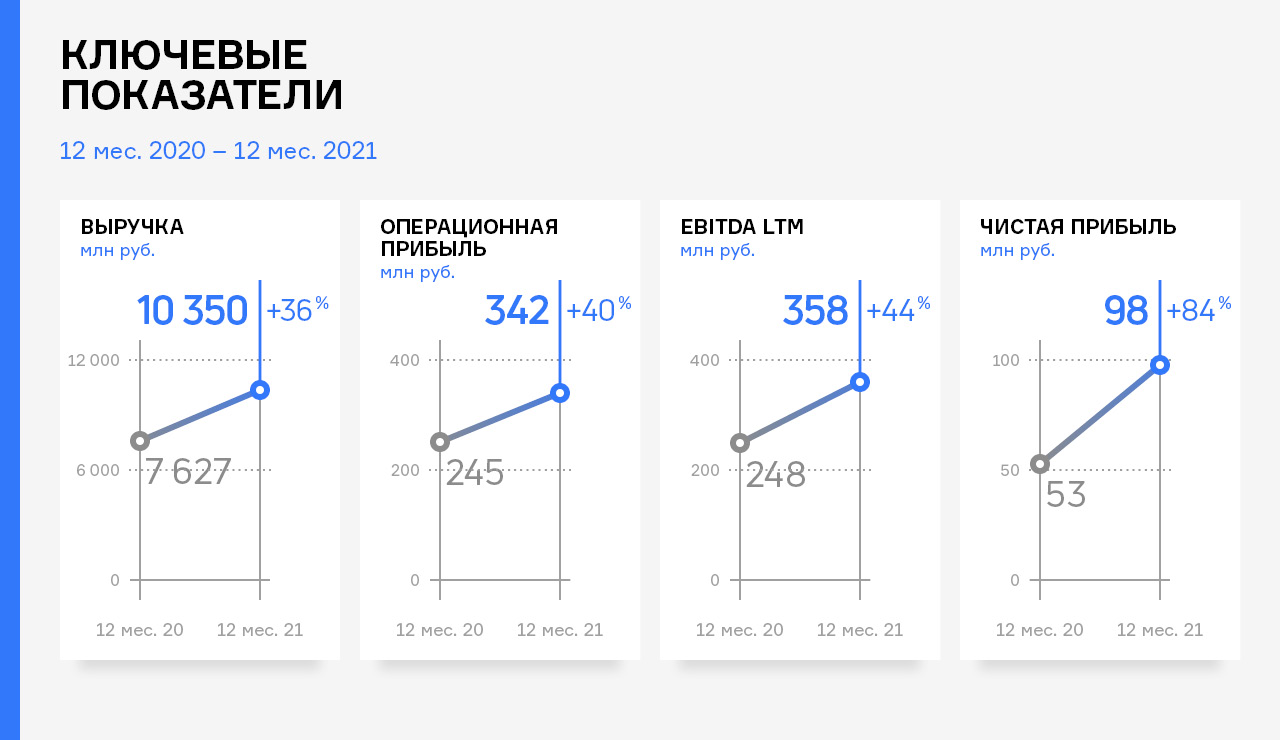

В 2021 году ООО ТК «Нафтатранс плюс» продемонстрировало рекордные показатели по выручке, впервые в своей деятельности преодолев отметку в 10 млрд руб. с показателем 10,35 млрд руб., что выше значения 2020 года на +35,7% или на +2,72 млрд руб.

Увеличение выручки оказало положительный эффект на прибыльность эмитента: рост операционной прибыли составил +39,9% к АППГ, EBITDA LTM +44,2%, а чистой прибыли +83,9%.

Столь значительное усиление основных финансовых показателей стало возможным благодаря одновременному влиянию нескольких основных факторов:

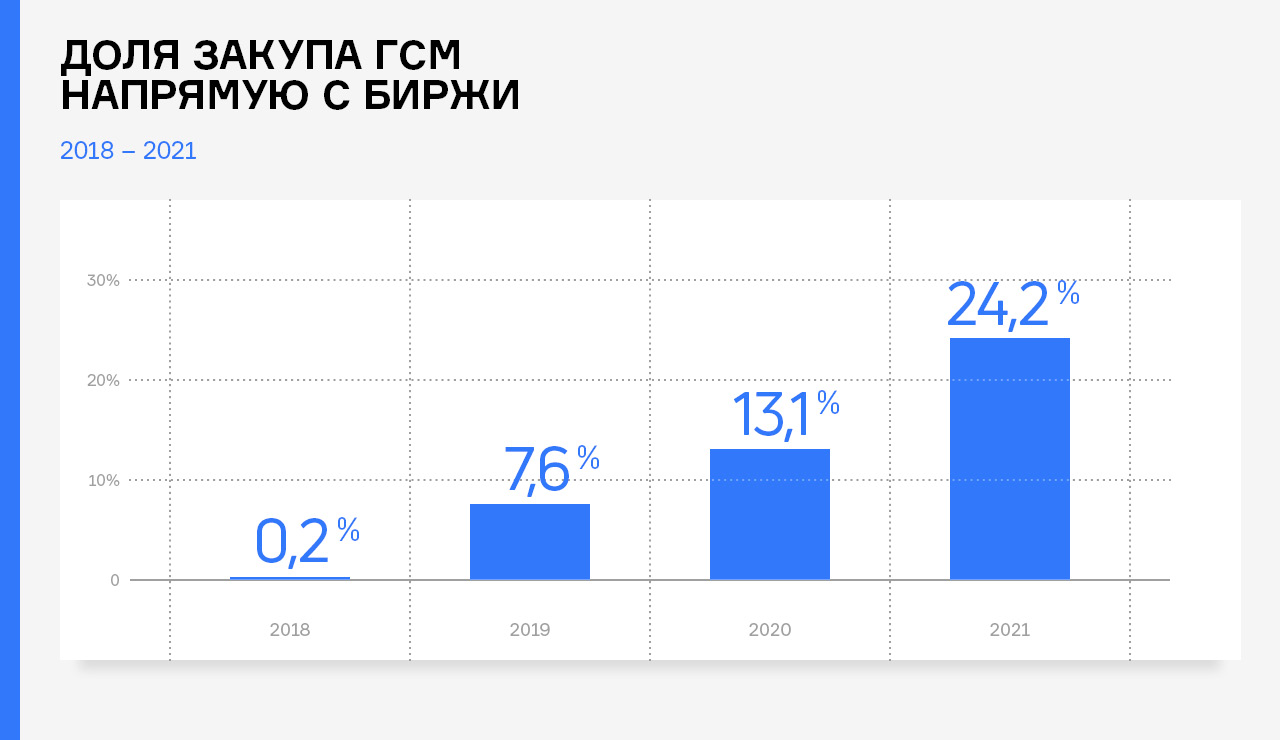

• Увеличения объёмов закупаемого топлива на Санкт-Петербургской Международной Товарно-сырьевой Бирже для исключения из цепочек поставок мелких посредников. Доля закупа нефтепродуктов напрямую с Биржи ежегодно удваивается и по итогам 2021 года составила 24,2%.

• Оптимизация кредитного портфеля.

• Расширение автопарка ООО ТК «Нафтатранс плюс» совместно с компаниями-партнёрами. За 2021 год было приобретено 81 транспортное средство (подробнее на слайде 3).

В марте 2021 года ООО ТК «Нафтатранс плюс» успешно разместил третий облигационный заём на сумму 500 млн руб. Привлечённые средства эмитент направил на частичное погашение банковских кредитов (АО «БКС Банк» и АКБ «Металлургический Инвестиционный Банк») на общую сумму 235,8 млн руб. Общий финансовый долг при этом увеличился на 251,1 млн руб. и составил 2,22 млрд руб.

Остальные средства были направлены на увеличение объёмов закупа нефтепродуктов, а также расширение автопарка ООО ТК «Нафтатранс плюс» совместно с компаниями-партнерами.

Стоит отметить, что рост выручки и маржинальности бизнеса, показанные эмитентом в 2021 году, оказали существенный положительный эффект на основные показатели долговой нагрузки.

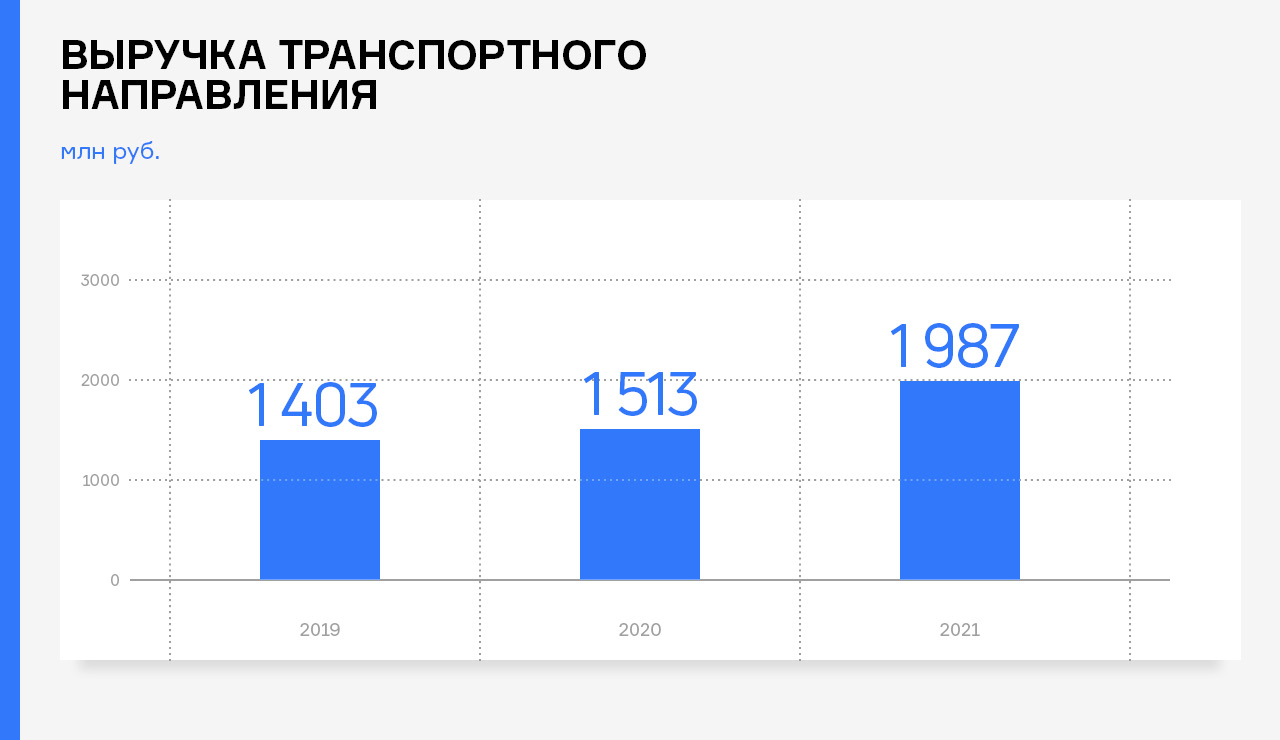

Ощутимый вклад в результат деятельности эмитента в 2021 года внесла деятельность транспортного направления. За календарный год ООО ТК «Нафтатранс плюс» совместно с компаниями-партнёрами увеличили автопарки в обоих регионах своего присутствия на 81 единицу, в результате чего общий размер автопарка достиг 346 транспортные единицы.

Автопарк новосибирского транспортного направления пополнился на 53 транспортных средства, в первую очередь за счёт рефрежераторов (+23 единицы) и цистерн для перевозки пищевых продуктов (+14 единиц). Московское транспортное направление расширило ассортимент предоставляемых услуг в части оказания услуг по перевозке кислорода и иных газов, для чего закупило в 2021 году 20 тягачей.

Среднегодовой прирост автопарка за три последних года составляет +46 единиц в год или 18%. Это напрямую сказалось на доходности транспортного направления, развиваемого совместно с компаниями-партнерами, выручка которого в 2021 году выросла на 31% к 2020 году и составила 1 987 млн руб.

***

Санкции начала 2022 года негативно сказались на долговой нагрузке ООО ТК «Нафтатранс плюс» в части поднятия процентов по кредитным договорам, ставка по которым привязана к ключевой ставке ЦБ. Для уменьшения данных кредитных рисков эмитент в период с 1 кв. 2021 — 1 кв. 2022 перераспределил долговую нагрузку из краткосрочных кредитов в долгосрочные облигационные займы на сумму 235,8 млн руб. При этом, часть действующих кредитных договоров застраховано от повышения ключевой ставки. В целом, ситуация не является критичной и находится под контролем.

Операционная деятельность эмитента в первом квартале 2022 года не претерпела существенных изменений, поскольку эмитент работает на внутрироссийском рынке нефтепродуктов, с условно-постоянным спросом на свою продукцию.

В рамках плановой оферты по дебютному выпуску облигаций (SIN: RU000A0ZZ8A2) ООО «ПЮДМ» определил ставку купонного дохода за 49-60 купонные периоды в размере 20% годовых.

Ставка купонного дохода в последний, пятый год обращения облигаций на уровне 20% годовых обусловлена текущим размером учетной ставки Центрального Банка и ожиданиями по её дальнейшему снижению.

Артем Евстратов, генеральный директор ООО «ПЮДМ»:

«При определении ставки мы руководствовались интересами инвесторов и, безусловно, собственными возможностями. Компромисс, по моему мнению, и заключению аналитиков организатора выпуска — 20% годовых. Такой купонный доход отражает ожидания инвесторов в отношении дальнейшего снижения ключевой ставки ЦБ (а оно может состояться уже в конце апреля), и позволяет нам обслуживать выпуск облигаций серии БО-П01».

Также руководство ООО «ПЮДМ» приняло решение о привлечение АО «Банк Акцепт» в качестве лица, которое будет исполнять функции агента по приобретению биржевых облигаций по требованию их владельцев.

Держатели облигаций ООО «ПЮДМ» серии БО-П01 имеют право предъявить бумаги к досрочному выкупу, отправив соответствующее уведомление в течение последних пяти рабочих дней 48-го купонного периода (28.04.2022 г. по 06.05.2022 г.) включительно на адрес агента. Приобретение предъявленных к выкупу облигаций состоится 13.05.2022 г.

Напомним, что размещение выпуска облигаций БО-П01 стартовало 30.05.2018. На данный момент в обращении находится 2328 бумаг на сумму 116,4 млн рублей.

По итогам работы 2021 года компания показала положительную динамику в своей финансово-хозяйственной деятельности: выручка составила 758,2 млн руб., что выше аналогичного периода прошлого года на 28,6 %.

Значительный рост связан с заключением новых крупных контрактов на поставку оборудования. Показатель EBITDA вырос на 62,6% до отметки в 352,9 млн рублей. Долговая нагрузка у компании возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб.

Также на рост показателей в значительной мере повлияло значительное обновление станочного парка в 2021 году, ввод в эксплуатацию дополнительных производственных мощностей, а также оптимизация внутренних логистических процессов.

Завод «Евровент» производит и реализует продукцию, ориентированную на четыре ключевых коммерческих направления: нефтегазохимическую отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

В течение 2021 года эмитентом были отправлены 3 новые заявки на патент, а также получен сертификат на Центральные кондиционеры (ЦК) морского исполнения, что позволяет ООО «НТЦ Евровент» проектировать и производить климатические системы для судостроительной отрасли.

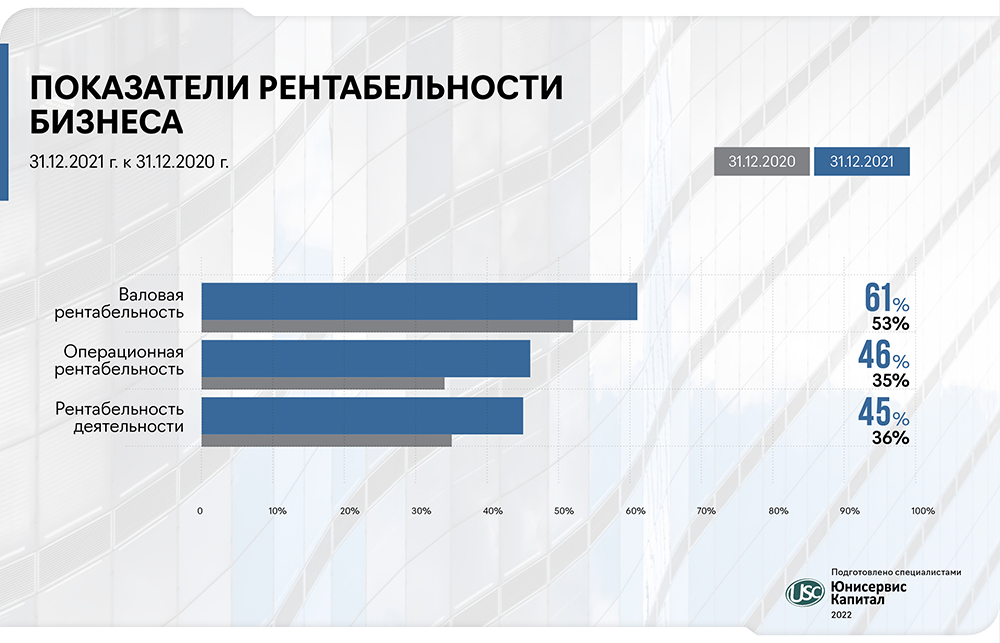

В 2021 году компания показала рост также по всем ключевым показателям рентабельности. Рост рентабельности объясняется тем, что компания реализует индивидуальные высоко-маржинальные проекты с использованием собственных технологий. ООО «НТЦ Евровент» является производителем инновационного климатического оборудования, имеет все необходимые сертификаты соответствия на выпускаемую продукцию.

В 2022 году ООО «НТЦ Евровент» планирует планомерно и последовательно готовиться к увеличению объема производства, в том числе за счет импортозамещения, наращивать портфель запроектированных объектов, разрабатывать и совершенствовать инновационные технологии, применяемые в производстве своих климатических систем. Первый шаг — увеличение объемов производства компании до 1,2 млрд руб. в 2022 году.