Это будет уже 17-й по счету ломбард сети и третий, открытый в этом году. Всего компания планирует до конца 2021 г. довести количество отделений до 20, а к середине следующего года открыть еще, по меньшей мере, 5 ломбардов.

Открытие нового ломбарда, которое состоится сегодня, 12 октября 2021 г., организовано и проведено в сжатые сроки — буквально неделю назад представители компании нашли отличное помещение, расположенное по адресу: проспект Андропова, 21. Были оперативно проведены переговоры с собственниками, заключен договор аренды, сделан косметический ремонт.

Помещение отвечает всем необходимым требованиям: оно расположено непосредственно возле станции метро, в месте, имеющем высокий пешеходный траффик и развитую инфраструктуру (что является крайне важными аспектами для выбора места расположения в условиях мегаполиса), имеет просторную клиентскую зону.

Теперь жители еще одного района Москвы смогут воспользоваться услугами «Первого ювелирного ломбарда»: высокой стоимостной оценкой изделий из золота, профессиональной оценкой качества драгоценных камней, обширной программой лояльности, о которой мы писали ранее и отточенным уровнем корпоративного сервиса.

Представитель компании сообщил, что ранее в данном помещении также находился ломбард, и велика вероятность, что значительная часть заемщиков прежней финансовой организации в будущем станут постоянными клиентами отделения ООО «Первый ювелирный ломбард».

Справка:

ООО «Первый ювелирный ломбард» входит в группу компаний «Первый Ювелирный — Драгоценные Металлы». Компания выдает денежные средства под залог ювелирных изделий. Сеть ломбардов расположена в г. Москве.

За текущую рабочую неделю купонные выплаты получили держатели облигаций 5-ти выпусков, и еще по одному допущен очередной дефолт. Общая сумма выплаченного купонного дохода составила 3 547 002,60 руб.

В понедельник, 4-го октября 27-й купон выплатило инвесторам ЗАО «Ламбумиз» (серия БО-П01, ISIN: RU000A100LE3). Эмитент направил в НРД 936 960 руб., из расчета ставки 9,5% годовых, выплата на одну бумагу составила 78,08 руб. Объем эмиссии — 120 млн руб., номинал бумаг — 10 тыс. руб.

В сентябре бонды этого выпуска торговались с оборотом 4,6 млн руб. (-2,6 млн руб. к августу). Средневзвешенная цена месяца сформировалась на уровне 97,21% от номинала, что на 0,11 пункта выше, чем в августе.

В этот же день 4-й купон по своему коммерческому выпуску выплатило ООО «БК» (серия БК-КО-02, ISIN: RU000A103745). Объем выпуска — 16 млн руб., купонная ставка — 15%, размер купонного дохода в денежном выражении составляет 123,29 руб. за лист номиналом 10 тыс. руб. и 197 264 руб. за весь объем бумаг в обращении. На вторичном рынке бумаги не обращаются.

Во вторник, 5 октября, 25-ю купонную выплату, а также погашение части номинала бумаг в рамках текущей амортизации осуществила сеть кондитерских «Кузина» (серия БО-П01, ISIN: RU000A100TL1). Объем в обращении на момент выплаты — 43,78 млн руб., сумма выплат, начисленных по ставке 15% годовых составила 538 788,6 руб., по 98,14 руб. за лист остаточным номиналом 7 960 руб.

В прошлом месяце облигации «Кузины» торговались 21 день с итогом 5,2 млн руб. (-1,8 млн). Средневзвешенная цена прибавила 0,06 шага и составила 103,32% от номинала.

В этот же день ООО «ПЮДМ» выплатило 14-й купон по своему второму выпуску (серия БО-П02, ISIN: RU000A1020K7). Купонный доход начисляется ежемесячно по ставке 14% годовых, что в денежном выражении составляет 115,07 руб. за лист номиналом 10 тысяч и 1 380 840 руб. за весь выпуск объемом 120 млн руб.

Объем торгов бумагами данного выпуска в сентябре составил 10,8 млн руб. (-4,5 млн руб.). Средневзвешенная цена поднялась сразу на 0,62 п.п. и составила 106,72% от номинала бондов.

В среду, 6-го октября состоялась 28-я купонная выплата по 3-му выпуску ООО «Круиз», владельца сервиса «Грузовичкоф» (серия БО-П03, ISIN: RU000A1020K7). Текущая купонная ставка — 12% годовых, ежемесячные выплаты составляют 493 150 руб. за весь выпуск объемом 50 млн руб. и 98,63 руб. за бумагу в номинале 10 тыс. руб.

Торговый оборот бондов на вторичном рынке в сентябре зафиксирован на уровне 2,1 млн руб. (+0,5 млн руб.). Средневзвешенная цена снизилась на 0,3 пункта, до отметки 101,69% от номинальной.

В понедельник, 4-го октября очередной технический дефолт допущен по выплате 19-го купона 2-го выпуска (серия БО-П02, ISIN: RU000A101HQ3), и это уже 6-й по счету дефолт в рамках данного выпуска облигаций.

Между тем, объем торгов бумагами этой серии в сентябре составил порядка 2,3 млн руб. (+1 млн руб.). Средневзвешенная цена поднялась сразу на 21,23 пункта и составила 39,01% от номинальной.

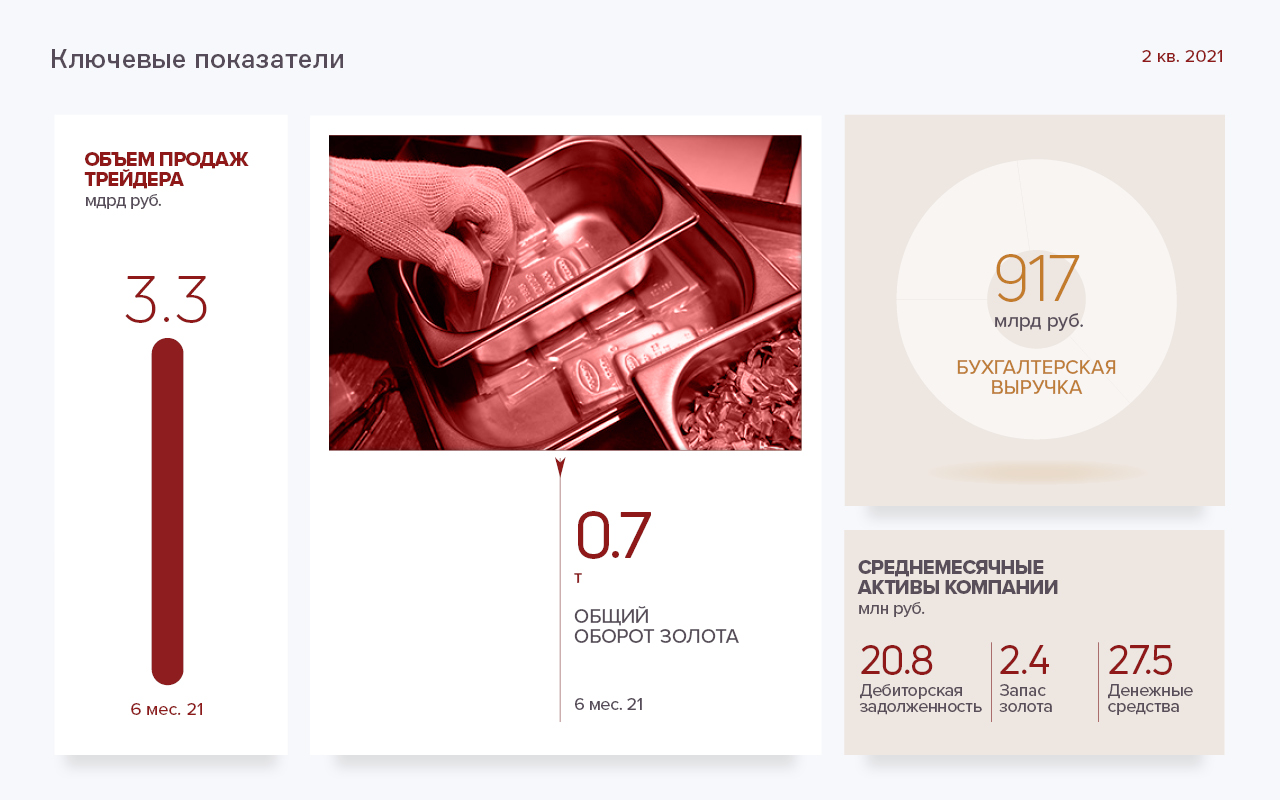

За 6 месяцев 2021 г. выручка эмитента составила порядка 917 млн руб., что на 19,7% меньше, чем в аналогичном периоде прошлого года.

Снижение обусловлено выраженным нисходящим трендом котировок золота на международном рынке, наблюдавшемся в первом полугодии, напрямую влияющим на выручку эмитента, а также сезонным колебанием спроса.

В 2021 году динамика цен характеризуется отсутствием четкого тренда. Вместо активного роста оборотов эмитент выбрал сдержанную стратегию — совершение сделок с оптимальными параметрами маржинальности.

ООО «ПЮДМ» входит в группу компаний «Первый Ювелирный», деятельность которого разделена на оптовое и розничное направление. Оптовое направление представлено трейдингом драгоценных металлов, который осуществляет эмитент, розница — сеть ломбардов, где выдаются ссуды под залог золота и изделий из него.

Невыкупленные залоги передаются ООО «ПЮДМ» для дальнейшего аффинажа и последующей продажи аффинированного металла в гранулах и слитках 999,9 пробы.

Ключевые тезисы:

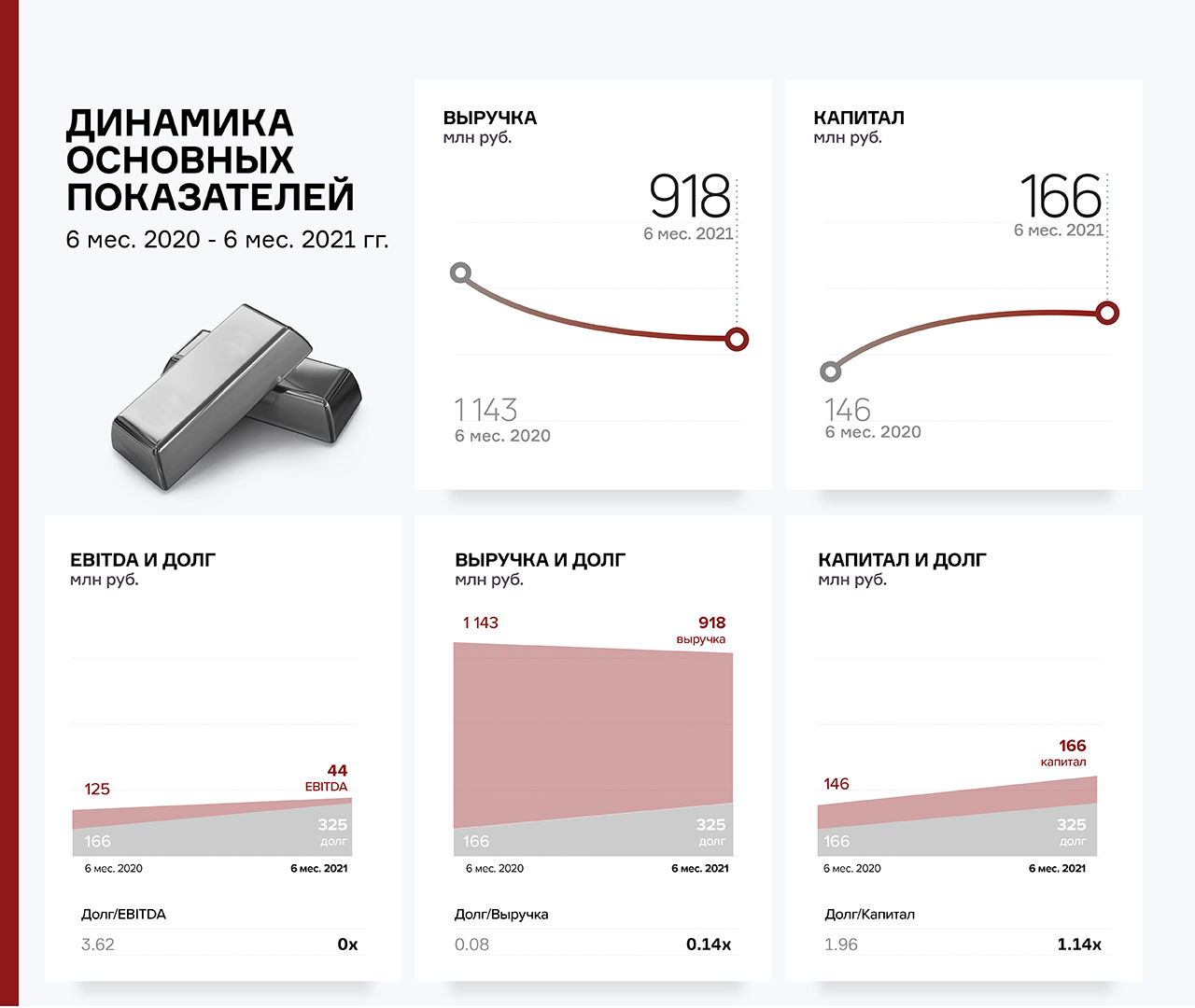

— За 6 месяцев 2021 года валовая прибыль компании составила 27,2 млн руб., чистая прибыль — порядка 2 млн руб.

— Оборотные средства формируют 100% активов компании. Денежные остатки на счетах составляют 27,6% (164,8 млн руб.), а 20,9% (124,6 млн руб.) приходится на дебиторскую задолженность.

— Пассивы на 27,9% (166,4 млн руб.) состоят из нераспределенной прибыли. 39,6% (236,3 млн руб.) в структуре пассивов занимают облигационные займы, 32,5% (194,5 млн руб.) представлено краткосрочными обязательствами.

— Долговая нагрузка эмитента находится в комфортных пределах: чистый долг/EBITDA — 3,62х, долг/выручка не превышает 0,08х, долг/собственный капитал — 1,96х.

— По оценке аналитиков «Юнисервис Капитал» финансовое состояние эмитента — удовлетворительное. Незначительное понижение маркера обусловлено уменьшением оборотов, вызванных падением котировок золота на международном рынке.

— В планах компании на ближайшие несколько лет — развитие золотодобывающего направления и получение кредитного рейтинга. Группа компаний «Первый Ювелирный» нацелена также на активное расширение сети ломбардов.

В период с 6 по 10 сентября с инвесторами расплатились 4 эмитента по 4-м выпускам, причем все выплаты пришлись на понедельник. Общий объем перечисленных в НРД средств составил 3 372 741,70 рублей.

26-ю купонную выплату направило облигационерам ЗПО «Ламбумиз» (серия БО-П01, ISIN: RU000A100LE3). Общий объем выпуска — 120 млн руб., ставка купона — 9,5% годовых, исходя из нее общая сумма выплат составила 936 960 руб., по 78,08 руб. за лист.

В августе бумаги данной серии торговались 22 дня с итоговым оборотом в 7,2 млн руб. (-7,9 млн руб. к июлю). Средневзвешенная цена утратила 1 пункт и составила 97,1% от номинала.

24-й купон выплатила инвесторам сеть кондитерских «Кузина» (серия БО-П01, ISIN: RU000A100TL1). Общая сумма выплаченных средств — 561 791,70 руб. (102,33 руб. за лист), параметры выпуска: объем в обращении — 43 700 400 руб. (с учетом амортизации), номинал бондов — 10 тысяч руб.

В прошлом месяце объем торгов с участием бумаг серии составил 7 млн руб. (+1,4 млн руб. к июлю). Средневзвешенная цена выросла сразу на 2,55 шага, до отметки 103,26% от номинальной.

27-й купон по 3-ей эмиссии выплатило ООО «Круиз» (серия БО-П03, ISIN: RU000A100FY3). За облигации объемом 50 млн руб. компания выплатила 493 150 руб. купонного дохода, начисленного по ставке 12% годовых, что составляет 98,63 руб. за бумагу номиналом 10 тысяч рублей.

В минувшем месяце бумаги этой серии торговались с итоговым значением 1,6 млн руб. (-1,4 млн руб. к июлю). Средневзвешенная цена набрала 0,46 п.п. и составила 101,99% от номинала бондов.

Выплачен 13-й купон по 2-й эмиссии ООО «ПЮДМ» (серия БО-П02, ISIN: RU000A1020K7). Ежемесячные выплаты инвесторам по выпуску объемом 120 млн руб. по ставке 14% годовых составляют 1 380 840 руб., по 115,07 руб. за лист в номинале 10 тыс. руб.

В августе бумаги серии торговались 22 дня с оборотом порядка 15,3 млн руб. (+3,7 млн руб. к июлю). Средневзвешенная цена выросла на 0,54 пункта, до значения 106,1% от номинала.

По состоянию на 1 января 2021 года сеть «Первый ювелирный ломбард» насчитывала 12 точек, сегодня их уже 16. Компания планирует за год открыть еще 9 ломбардов и к лету 2022 года довести их количество до 25.

В 2020 году, как мы не раз писали, регулятор провел реформу отрасли, приняв ряд мер, которые стали препятствием для работы маленьких компаний — увеличились затраты на поддержание операционной деятельности бизнеса, повысились требования к ведению бухгалтерии и т.д.

Только за 2020 год рынок ломбардов покинуло порядка 700 игроков, а некрупные компании утратили порядка 30% клиентской базы. Если раньше ломбард был чем-то вроде небольшого семейного дела, то сейчас, имея одну или несколько точек, выжить невозможно. Нужны юристы, специалисты по фин. мониторингу, бухгалтерия, иначе организовать работу в соответствии с требованиями Центробанка нельзя.

ООО «Первый ювелирный ломбард», на балансе которого находится ломбардная сеть, успешно вошел в недавно созданный реестр ломбардов. Компания расценила ряд мер, введенных на профильном рынке, как сигнал к тому, что пришло благоприятное время для игроков, готовых осуществлять свою деятельность в рамках правового поля и нацеленных на динамичный рост, и пересмотрела свою стратегию развития в данном направлении.

По предварительным подсчетам, расширение сети ломбардов позволит компании в течение полутора лет удвоить кредитный портфель и выручку по направлению. Невыкупленное золото, выступающее залогом при выдаче займов, будет передаваться ООО «ПЮДМ», которое отправит металл на аффинаж, и в последствии реализует.

При увеличении объемов драгметалла со сбытом проблем не возникнет. Аффинированное золото покупают как ювелирные заводы, так и непосредственно аффинажные заводы. Последние, хоть и устанавливают более низкие цены, зато готовы покупать металл в неограниченном количестве.

Для справки: группа компаний «Первый ювелирный», будучи участником далеко не самого стабильного рынка, сделала ставку на эффективный менеджмент и научилась одинаково быстро реагировать как на волатильность котировок, так и на изменения общей конъюнктуры.

Так, ранее, у компании была сеть из 8-ми ювелирных магазинов, но бизнес перестал быть рентабельным из-за совокупности объективных факторов: изменения потребительских предпочтений и кризиса. В компании не стали всеми силами держаться за магазины, переставшие приносить доход, а предпочли направить усилия на развитие более перспективных источников дохода.

Смена первого лица ООО «ПЮДМ» — мероприятие запланированное и проведенное в штатном режиме. Вместо Романа Асанова с 16 августа 2021 должностные полномочия принял на себя Артем Евстратов.

Роман Асанов, оставив пост, займется новым золотодобывающим направлением компании. Напомним, что собственники «ПЮДМ» приобрели 51% акций золотодобывающего предприятия «Топаз», расположенного в республике Бурятия и имеющего лицензию на добычу полезных ископаемых.

Компании уже выделен небольшой участок под названием Мухор-Горхон (Последний Ручей — бурятск.), находящемся в 150 км. от Улан-Удэ. В этой местности расположено множество богатых золотоносных приисков и активно ведется добыча драгоценных металлов как карьерным, так и шахтным методами.

В июле стартовали первые исследовательские работы на участке — взяты пробы грунта, которые в последствии будут изучены на предмет наличия в них золота и других сопутствующих металлов. Предположительно данный этап завершится в ноябре. Предварительные исследования позволят оценить потенциал месторождения и поставить золото на баланс для дальнейшей разработки.

Артем Евстратов ранее уже возглавлял компанию — до июля 2018 года именно он занимал пост генерального директора «Первого ювелирного» и прекрасно знаком с этой работой. Однако мы запросили комментарии относительно готовящейся смены первого лица.

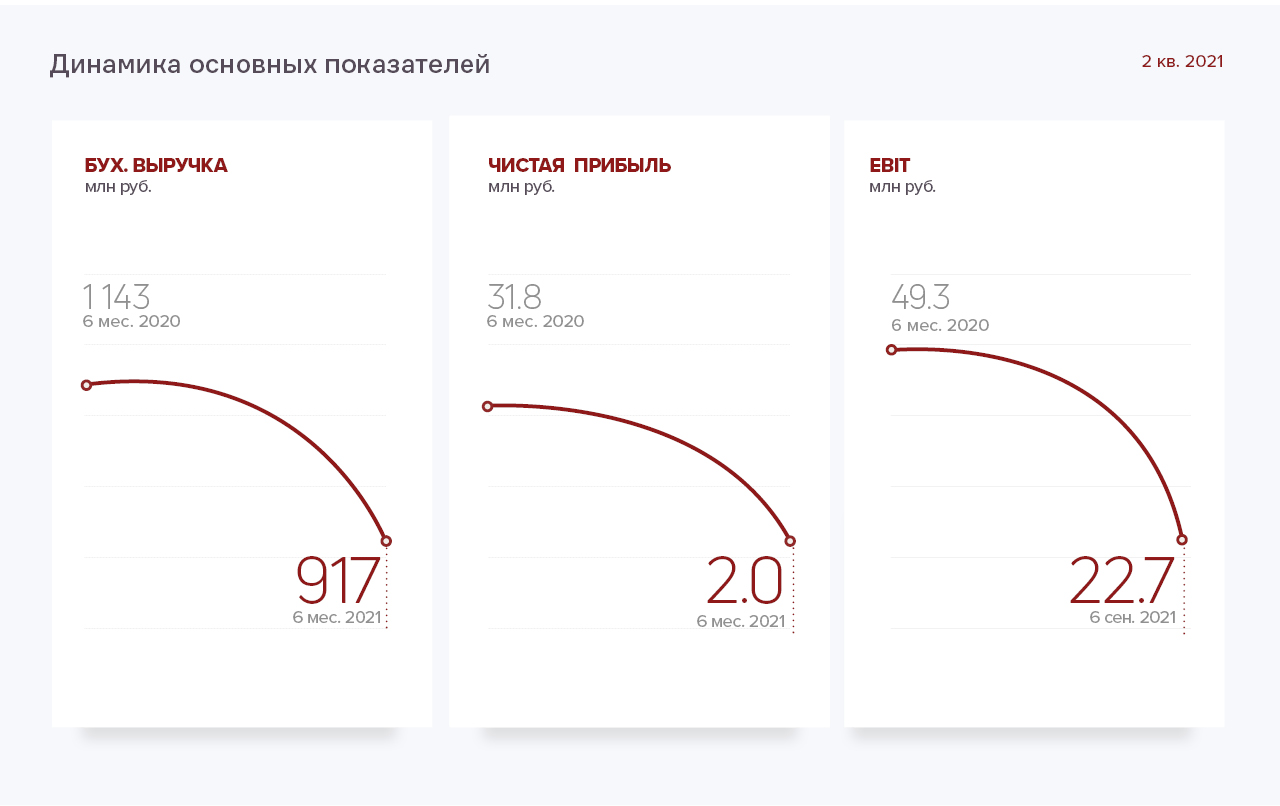

Выручка компании в отчетном периоде снизилась на 19,7% по сравнению с АППГ и составила 917,5 млн руб. Чистая прибыль — 2 млн руб. (-93,7%).

На данную ситуацию повлияло рыночное снижение цены на золото в течение 1 кв. 2021 г., после бурного роста котировок в 2020 г. Маржинальность сделок трейдера на фоне падения мировой цены резко сократилась. Кроме того, в данном сегменте рынка 1 полугодие — «низкий» сезон.

В соответствии с прогнозами аналитиков, рост цен на золото к концу 2021 г. составит от 10% до 27%, что позволит Эмитенту снова показать сильные операционные результаты.

Финансово-хозяйственная деятельность компании имеет крайне быстрый операционный цикл: от даты сделки по приобретению лома до расчетов клиента по поставленной готовой продукции или за лом (от аффинажных заводов) проходит не более 7-9 дней.

Этим объясняется постоянное поддержание остатков денежных средств на счетах и в кассе организации (27,6% в валюте баланса на 30.06.2021 г.). Данная ситуация положительно влияет на уровень долговой нагрузки, который находится на оптимальном уровне: показатель Чистый долг/EBITDA не превышает 3,62х.

Пассив баланса сформирован собственным капиталом, рост которого в отчетном периоде составил + 20,9 млн руб., а также краткосрочными и долгосрочными обязательствами.

Основными источниками финансирования являются заемные средства, представленные преимущественно облигационным займом, а также накопленный собственный капитал компании.

Однако, несмотря на снижение выручки, долговая нагрузка по результатам 1 полугодия 2021 года находится на комфортном уровне:

В период с 12 по 16 июля доход держателям облигаций по трем выпускам выплатили два эмитента. Общая сумма перечислений в НРД составила 8 835 984 рубля.

Во вторник, 13-го июля, за 38-й купонный период по первому выпуску рассчиталось с инвесторами ООО «ПЮДМ» (серия БО-П01, ISIN: RU000A0ZZ8A2). Общая сумма выплат за бумаги в обращении объемом 116,4 млн руб. по ставке 13% годовых составила 1 234 734 руб., по 534,25 руб. за лист номиналом 50 тысяч.

Объем торгов с участием бондов данного выпуска в июне составил 9,4 млн руб. (+0,17 млн руб. к маю). Средневзвешенная цена снизилась на 0,42 шага, до 101,53% от номинала.

В среду, 14-го июля, 21-й купон по второй эмиссии выплатило ООО «Нафтатранс плюс» (серия БО-02, ISIN: RU000A100YD8). За выпуск объемом 250 млн руб. инвесторы получили в общей сложности 2 671 250 руб. из расчета 106,85 руб. за бумагу номиналом 10 тысяч по ставке 13% годовых.

В июне облигации 2-го выпуска «Нафтатранс» сформировали объем порядка 15 млн руб. (-3,3 млн руб. к маю). Средневзвешенная цена поднялась на 0,31 п.п. и была зафиксирована на уровне 102,77% от номинальной.

В пятницу, 16-го июля состоялась выплата 4-го купона по 3-му выпуску нефтетрейдера «Нафтатранс плюс» (серия БО-03, ISIN: RU000A102V51). Держатели бумаг данной серии получили по 9,86 руб. за бумагу в номинале 1 тыс. руб., купон начислен по ставке 12% годовых, установленной на весь срок обращения бондов. Общая сумма выплат за выпуск объемом 500 миллионов — 4,93 млн руб.

За прошедший месяц бумаги данного выпуска набрали торговый оборот в пределах 53,5 млн руб. (-19,6 млн руб. к маю). Средневзвешенная цена утратила 0,13 пункта, до 100,67% от номинала.

В период с 15-го по 18-е июня купонные выплаты держателям облигаций перечислили сразу пять эмитентов. Общая сума выплат составила 10 814 193 рубля.

15-го июня 37-й купон по дебютному выпуску выплатило ООО «ПЮДМ» (серия БО_П01, ISIN: RU000A0ZZ8A2). Купон начисляется по ставке 13% годовых, что составляет 534,25 руб. за бумагу в номинале 50 тыс. руб. и 1 243 734 руб. за весь объем бумаг в обращении (116,4 млн руб.).

В мае выпуск торговался 19 дней с оборотом свыше 9,2 млн руб. (+4,2 млн руб.). Средневзвешенная цена снизилась на 0,02 п.п и составила 101,95% от номинала бумаг.

В этот же день за 20-й купонный период расплатился «Нафтатранс плюс» (серия БО-02, ISIN: RU000A100YD8). За одну облигацию номиналом 10 тыс. компания перечислила 106,85 руб., выплата за всю серию объемом 250 млн руб. составила 3 111 979 руб.

Вторая эмиссия ООО «Нафтатранс плюс» торговалась в мае 20 дней, набрав объем порядка 18,3 млн руб. (-16,2 млн к апрелю). Средневзвешенная цена поднялась на 0,49 пункта, до отметки 102,46% от номинала.

В среду, 16-го июня состоялась выплата 3-го купона по 3-ей эмиссии ООО «Нафтатранс плюс» (серия БО-02, ISIN: RU000A102V51). Облигации выпущены объемом 0,5 млрд руб. в номинале 1 тыс. руб., общая сумма выплат инвесторам составляет 4 930 000 руб., по 9,86 руб. за бумагу из расчета ставки 12% годовых.

Третий выпуск также торговался полный месяц с итогом в 73,1 млн руб. (-88,1 млн руб. к апрелю). Средневзвешенная цена показала положительную динамику на уровне 0,66 п.п. и составила 100,8% от номинальной стоимости.

В пятницу, 18.06 за 28-й купонный период расплатился с инвесторами «НЗРМ» (серия БО-П01, ISIN: RU000A1004Z9). За выпуск объемом 80 млн руб. облигационерам начислено 887 680 руб. купонного дохода, по 110,96 руб. за бумагу номиналом 10 тыс., ставка установлена на весь оставшийся срок обращения бондов на уровне 13,5% годовых.

Объем сделок с участием бумаг «НЗРМ» в мае зафиксирован на уровне 3,1 млн руб. (-0,9 млн руб.). Средневзвешенная цена опустилась на 0,8 пункта, до значения 105,15% от номинала.

Также в пятницу 1-й купон по 2-му выпуску перечислило ООО «Транс-Миссия», владелец сервиса «Таксовичкоф» (серия БО-П02, ISIN: RU000A1033X3). Компания выплатила 640 800 руб. купонного дохода за выпуск объемом 60 млн руб., по 10,68 за бумагу номиналом 1 тысяча, исходя из ставки купонного дохода на уровне 13% годовых.

Новый выпуск в мае торговался всего 9 дней с оборотом около 34 млн руб. Средневзвешенная цена сформировалась на уровне 102,91% от номинала.

В рамках безотзывной плановой оферты от инвесторов эмитента не поступило ни одной заявки на досрочный выкуп облигаций, несмотря на снижение процентной ставки.

Напомним, что в преддверии оферты компания приняла решение снизить ставку купона с 15% до 13% годовых, о желающих продать облигации эмитенту по их номинальной стоимости не нашлось. Что не удивительно, ведь на вторичном рынке в апреле бумаги данной серии торговались в среднем по 102,15% от номинальной стоимости.

Объем сделок с участием бумаг 1-й эмиссии ООО «ПЮДМ» за год, прошедший с момента прошлой плановой оферты, составил порядка 80,8 млн руб. — по 6 млн руб. в среднем за месяц. Средневзвешенная цена по итогам года зафиксирована на уровне 102,02% от номинала.

Максимальная стоимость бондов — 105,26% от номинала была зафиксирована 21 февраля 2020 года, а минимум стоимости — 91,4% от номинала бумаг пришелся на 18 марта 2020 г., в самый разгар пандемийного кризиса.

За все время обращения выпуска оборот составил 419 млн руб., а средневзвешенная цена — 101,65%.

Свой дебютный облигационный заем объемом 190 млн руб. (сери БО-П01, ISIN: RU000A0ZZ8A2, регистрационный номер: 4B02-01-00361-R-001P от 16.05.2018) компания выпустила в мае 2018 года. После размещения бумаг на сумму 116,4 млн руб. ООО «ПЮДМ» приостановило продажу облигаций ввиду достаточного объема привлеченных инвестиций.

Срок обращения бондов — 5 лет или 60 месячных купонных периодов. Ежегодно, в мае, по условиям эмиссии, компания проводит оферты, в рамках которых облигационеры имеют право предъявить бумаги к выкупу досрочно. В прошлом году, в рамках оферты, к выкупу было предъявлено две облигации на общую сумму 100 тыс. руб.

.jpg)