Операционные показатели ЗАО «Ламбумиз» в первом полугодии 2022 продолжили свой рост. Причины такого подъема остаются теми же, что и в предыдущем периоде: нехватка импортного сырья вызвала приостановку деятельности конкурентов, в то время как ЗАО «Ламбумиз» использует в своем производстве отечественные ресурсы.

Это поспособствовало притоку новых клиентов в компанию, например, был заключен контракт на поставку картонной упаковки с ЗАО Племзавод «Ирмень», одним из крупнейших производителей молока в Сибири.

Так, выручка компании увеличилась почти вдвое: до 1 050 897 (+92,9% к АППГ), валовая прибыль выросла на 69,9% (до 164 217 тыс. руб.), а чистая прибыль, по сравнению с прошлым годом, достигла рекордного значения на уровне 25 664 тыс. руб. (рост в 6 раз).

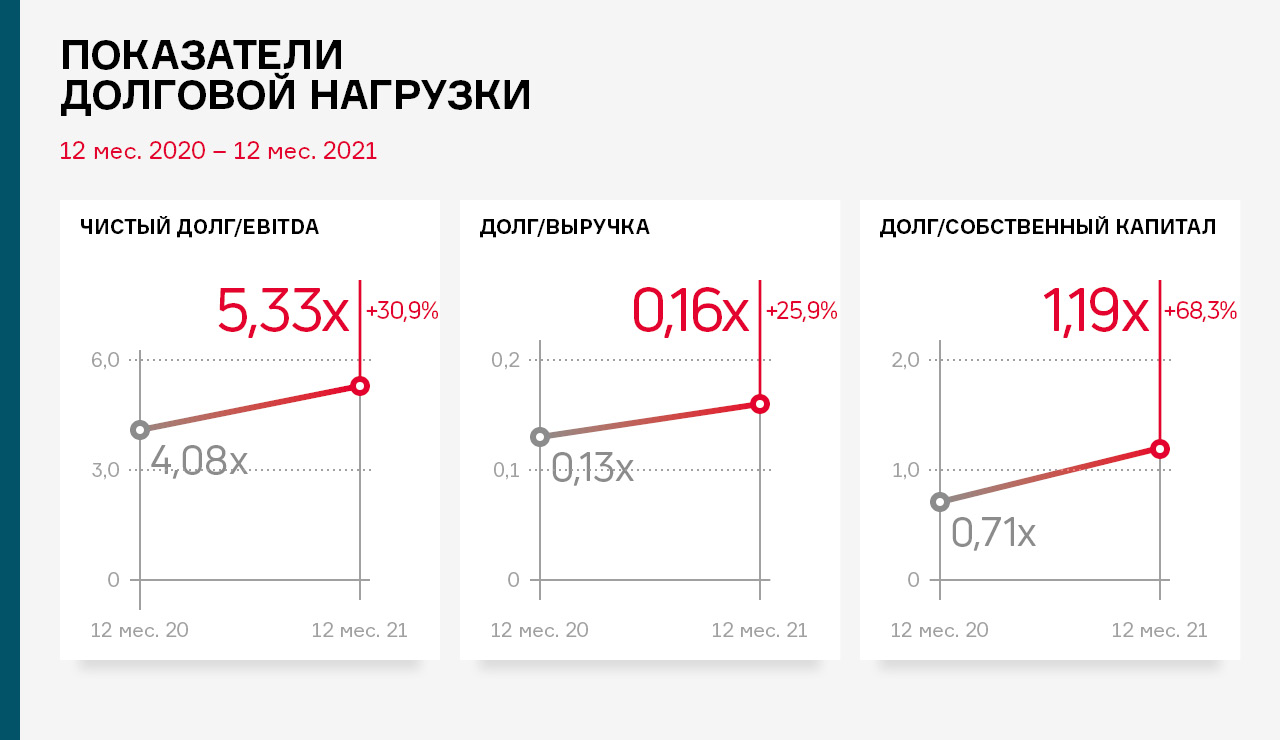

Перечисленные выше факторы положительно отразились и на долговой нагрузке компании. Так как произошел значительный рост операционных показателей, а финансовый долг организации практически не изменился, долговые показатели в отчетном периоде значительно улучшились: коэффициент Долг / Выручка LTM уменьшился до 0,30х (-39,1%), а ICR при этом вырос до значения 2,30х, прибавив 68,7%.

Соотношение Чистый долг / EBITDA LTM снизился на 39,9% как за счет увеличения показателя EBITDA LTM, так и за счет снижения чистого долга. Чистый долг, в свою очередь, уменьшился вследствие значительных остатков денежных средств на балансе.

Валюта баланса увеличилась на 24,9% к аналогичному периоду 2021 года (до 1 649 675 тыс. руб.). В основном это вызвано вступлением в силу с 01.01.2022 Федерального стандарта бухгалтерского учета ФСБУ 6/2020 «Основные средства», в результате применения которого увеличились строки баланса «Основные средства» и «Нераспределенная прибыль» на 150 355 тыс. руб.

Также, на фоне увеличения оборотов бизнеса, в активе выросли денежные средства (c 6 746 до 99 404 тыс. руб.), и дебиторская задолженность (с 497 072 до 572 949 тыс. руб.). В пассиве, помимо нераспределенной прибыли, существенно выросла кредиторская задолженность (со 181 546 до 314 914 тыс. руб.).

В преддверии нового выпуска облигаций ООО «Феррони» мы решили проанализировать рынок жилой недвижимости — отрасль, от которой напрямую зависит рост производства входных дверей.

Наши аналитики провели анализ рынка ипотеки и жилой недвижимости, чтобы понять, будет ли расти спрос на продукцию эмитента в ближайшее время.

С началом СВО экономика страны пережила большое количество потрясений, в том числе это отразилось на турбулентности рынка недвижимости. Но что мы видим? Цены растут, количество покупаемых квартир растет как на первичном, так и на вторичном рынке, люди всё чаще берут на себя «ипотечную ношу» — и, скорее всего, такая динамика сохранится и дальше.

Рынок жилой недвижимости

Коротко:

1. Стоимость жилья в 2023 г., как ожидают аналитики, должна снизиться на 10-12%.

2. 2022 г. во всех показателях демонстрирует турбулентность. Ажиотаж продаж в I квартале 2022 г. сменится снижением спроса на 15-20% во II квартале, при этом общий уровень заключенных сделок в 2022 г. будет ниже показателей предыдущего года на 10-15%. Ожидаемая стабилизация цен в 2023-м потянет за собой увеличение количества сделок в следующем году на 5-10%.

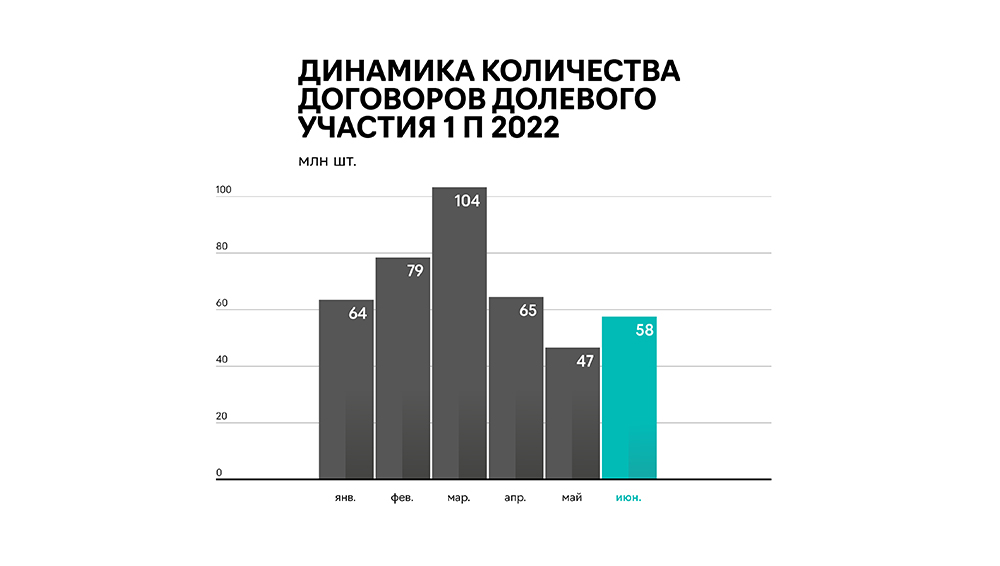

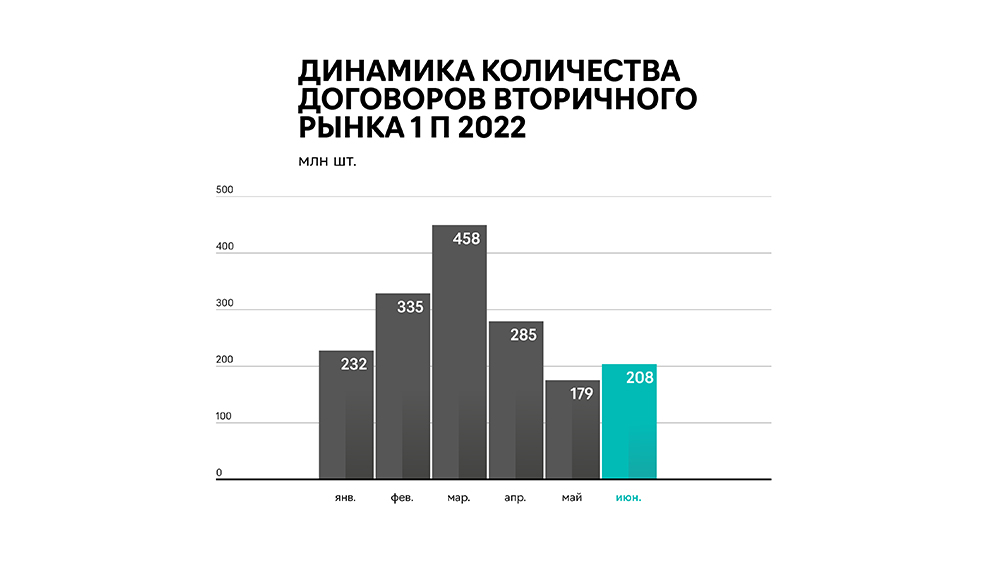

«Спрос рождает предложение», а предложение формируется ценой. Динамика по количеству заключенных договоров за последние пять лет выглядит следующим образом:

С 2017-го по 2021 гг. количество заключенных договоров долевого участия выросло практически на треть, в то время как сделки на вторичном рынке увеличились на 74%.

В начале первого полугодия 2022 г. наметилась положительная динамика, март стал самым ажиотажным месяцем. Желание сохранить свои сбережения, вложив их в недвижимость, сохранение ипотечной ставки и стоимости жилья на прежнем уровне до предполагаемого подъема подтолкнули людей заключить как можно больше договоров.

В апреле зафиксировано резкое снижение наметившейся динамики (с 560 тыс. шт. до 350 тыс. шт.). В мае динамика сохранилась, спад был на уровне 30% по всему рынку. При этом результаты мая не показательны из-за майских праздников и из-за отсутствия господдержки как таковой. Июнь завершился ростом — в сравнении с прошлым месяцем — числа сделок: на 11,2 тыс. шт. увеличилось количество сделок по ДДУ (в мае их число было на уровне 46,7 тыс. шт.), на 28,3 тыс. шт. зафиксирован прирост на вторичном рынке (с 179,2 тыс. шт. до 207,5 тыс. шт.).

Каким же будет второе полугодие 2022 г.? За счет подъема цены на недвижимость, ухудшения экономической ситуации в стране, волатильности ипотечных ставок ожидается снижение спроса на первичном рынке на уровне 15-20%. Однако с учетом рекордных показателей сделок в первом полугодии 2022 г. снижение продаж за текущий год составит порядка 10-15%, при этом в денежном выражении объем рынка останется на уровне 2021 г. На вторичном рынке, по мнению аналитиков, ждать каких-то серьезных изменений не стоит: изменение в сравнении с 2021 г. может составить плюс-минус 1-2%.

По прогнозам, в 2022 г. рост стоимости недвижимости должен был составить 10-15%, однако ввиду геополитических факторов стоимость одного квадратного метра в первом полугодии 2022 г. увеличилась почти на 25%. Эксперты считают, что к 2023 г., когда «надувшийся пузырь» от экономического кризиса постепенно начнет «сдуваться», стоимость недвижимости может упасть на 10-12%. В связи с этим ожидается рост сделок на 5-10% в следующем году. Таким образом, рынок недвижимости нормализуется, и с учетом уже запланированного ввода в эксплуатацию строящихся зданий мы будем наблюдать стабильный спрос на рынке входных дверей. Часть дверей в эконом-классе жилья будет заменена самими собственниками. Двери же более высокого класса будет ждать спрос за счет прямых договоров производителя «Феррони» с девелоперами.

Рынок ипотечного кредитования

Коротко:

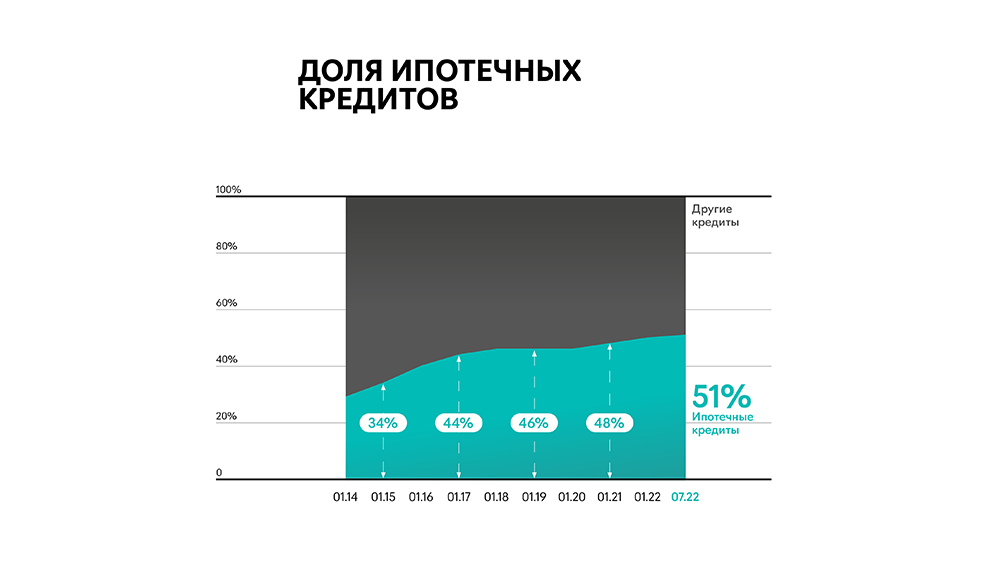

1. За последние годы существенно увеличилась доля ипотечных кредитов в общем кредитном портфеле населения. С 2014 г. рост составил +22 пп., и на текущий момент доля ипотеки превышает 50% от всех кредитов.

2. Средняя ставка по ипотеке, скорее всего, сохранит свою зависимость от ключевой ставки ЦБ, сократив свои показатели к 2024 г. Несмотря на окончание льготной ипотечной программы в конце 2022 г., в случае неудовлетворения макроэкономическим показателям государство в сотрудничестве с банками будет предпринимать попытки введения дополнительных программ, направленных на стимулирование спроса населения на первичном и вторичном рынках недвижимости. Например, с 11 августа Сбербанк сократил сумму первоначального взноса с 30% до 15%. Такое решение способствует увеличению ипотечных сделок.

Портфель ипотечных кредитов составляет более 50% от всех кредитов населения. C 2014 г. доля ипотечной закредитованности выросла на 22 пп.

C 2019 г. объем выданных ипотечных кредитов в среднем за месяц увеличился с 2 907 млрд рублей, до 5 616 млрд рублей в 2021 г., при этом активнее население брало ипотеку на первичном рынке (+101%), прирост за три года на вторичном рынке составил 90%. Снижение ставки по ипотеке в апреле 2020 г. дало рост объемов ипотечных кредитов на 25% в III квартале 2020 г. Повышение ставки в 2021 г. замедлило рост выдачи ипотечных кредитов в количественном показателе. Тем не менее, в денежном исчислении прирост составил около 32%.

Прирост объемов ипотечного кредитования в первом полугодии 2022 г. в среднем составил 4% в сравнении с аналогичным периодом 2021 г.: рынок колебался от повышения объемов (с 327 млрд рублей до 477 млрд рублей, или +46%) в феврале-марте 2022 г. благодаря росту выдач ипотек в рамках двух основных государственных ипотечных программ до снижения объемов (с 521 млрд рублей до 162 млрд рублей) в «осторожном» апреле месяце.

Банк России ухудшил свои прогнозы по темпу прироста ипотеки до конца 2022 г. — с 26,7% до 10-15%. При этом такой прирост (предположительно до уровня 2 000 млрд рублей на первичном рынке и 4 300 млрд рублей на рынке вторичного жилья) должен увеличить количество сделок и повлиять на увеличение тенденции покупки жилья в перспективе двух ближайших лет. Также мы понимаем, что если результаты ипотечного кредитования не удовлетворяют макроэкономическим целям, правительство будет искать иные пути достижения решений: развитие новых ипотечных программ, увеличение лимитов, снижение ипотечных ставок.

В текущей ситуации Сбербанк снизил первый взнос по ипотеке без подтверждения дохода. Размер первоначального взноса был понижен с 30% до 15%. Такой шаг был предпринят, как утверждает вице-президент Сбербанка, благодаря положительной динамике на рынке жилой недвижимости и налаживанию внутрибанковских процессов. При этом Сбербанк уже констатирует увеличение числа ипотечных кредитов: за семь месяцев 2022 г. было выдано на 43% ипотек больше, чем за аналогичный период прошлого года. Так что ипотеки «брали, берут и будут брать».

Можно заключить, что рынок ипотечного кредитования продолжит свой рост, в том числе благодаря государственному стимулированию. В ближайшие годы также можно спрогнозировать увеличение спроса на ипотеку ввиду демографического всплеска нулевых годов текущего века.

Рынок строительства ИЖС

Коротко:

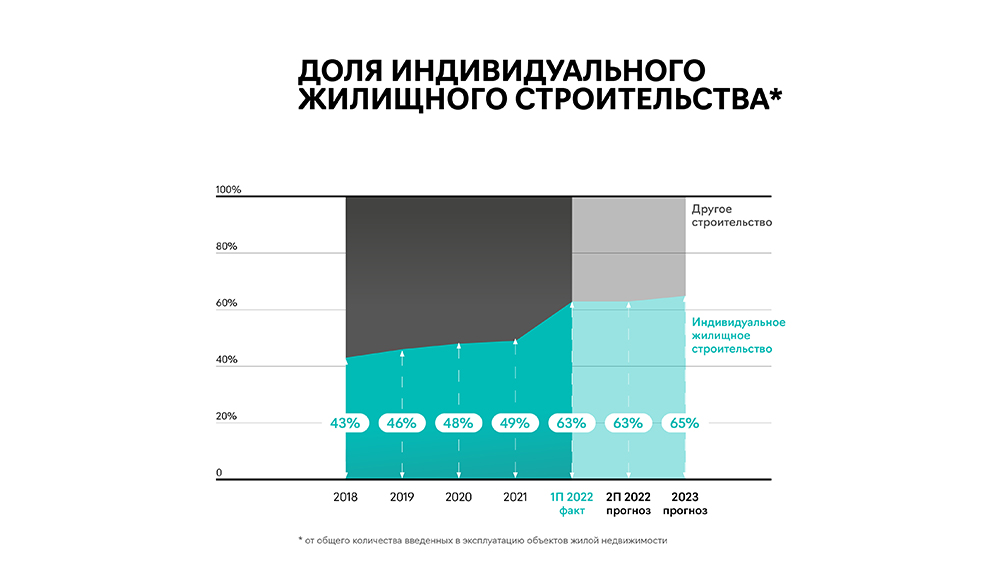

1. Доля ввода объектов индивидуального жилищного строительства в объеме новостроек достигла рекордных показателей — 63% по итогам первого полугодия 2022 г. В перспективе двух лет прогнозируется сохранение такого уровня и увеличение его до 65%.

2. В первом полугодии 2022 г. число объектов ИЖС составило 250 тыс. шт., что уже достигло годового показателя 2018 г.

3. Основные причины роста числа объектов ИЖС заключаются в следующем:

— пандемия, а вместе с ней частичный переход на удаленный режим работы/учебы подтолкнули людей на строительство частных домов и переезд в более отдаленные районы — за город;

— льготная ипотека на объекты ИЖС.

4. Реализация новых программ и инструментов должна позволить в перспективе достичь к 2030 г. как минимум уровня ввода объектов в 70 млн м2.

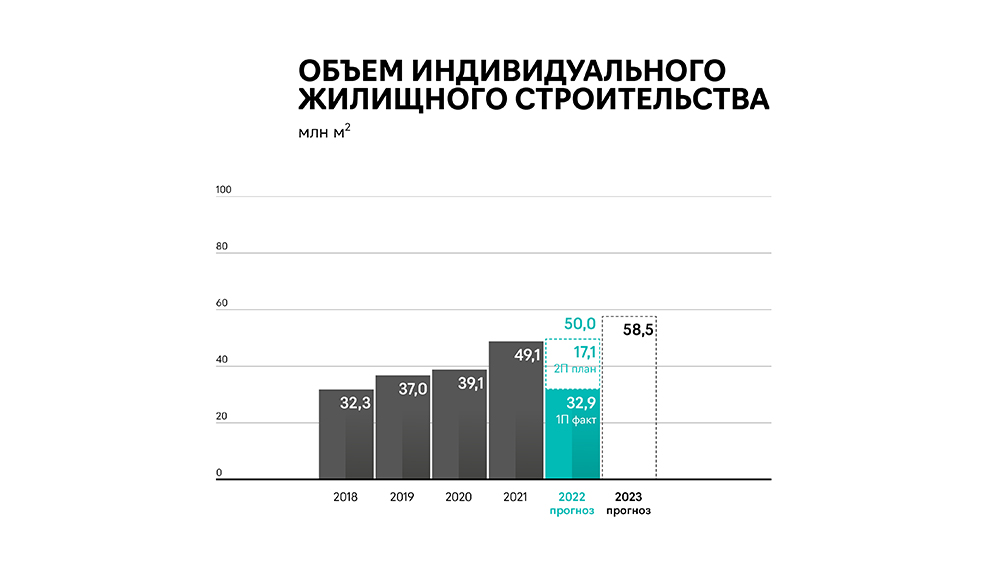

«В гостях хорошо, а дома лучше» — объем ввода объектов индивидуального жилищного строительства последнее время бьет все рекорды. С 2018 г. доля ввода объектов ИЖС в объеме новостроек увеличилась на 22 пп. и на первое полугодие 2022 г. составила 63%. Период пандемии подтолкнул население к покупкам загородных домов, а низкая активность девелоперов — к самостоятельному возведению частных домов. Льготная ипотека тоже стала «двигателем прогресса» на рынке ИЖС.

В 2021 г. рост объектов ИЖС составил более 25% (с 299 тыс.шт./39,1 млн м2 до 373 тыс. шт./49,1 млн м2).

В первом полугодии 2022 г. количество введенных индивидуальных домов составило 250 тыс. шт., что по площади составляет 32,9 млн м2. Для сравнения: в 2018 г. такое количество было введено в эксплуатацию за весь год. Во втором полугодии 2022 г. темпы прироста ввода объектов ИЖС сократятся, население немного осторожнее станет подходить к вопросу «Куда вложить денежные средства?», да не за горами и зима, которая притормозит активное строительство. Тем не менее, прирост может составить 2-5% к уровню прошлого года. В 2023 г. при планируемом увеличении доли объектов ИЖС в объеме новостроек до 65% количество домов может достигнуть 450-500 тыс. шт. (около 60 млн м2).

Планы не ограничиваются двумя периодами: к 2030 г. предполагается вводить на ежегодной основе около 70 млн м2 — это на 43% больше уровня 2021 г. и на 23% — планируемого объема в ближайшие два года.

Реализовать намеченные планы возможно несколькими путями: выход крупных застройщиков на рынок индивидуального жилищного строительства, дальнейшее распространение льгот на рынок ИЖС, налаживание инфраструктуры рядом с участками под строительство домов. В мае 2022 г. введен «Суперсервис «строим.дом.рф» для ИЖС, который призван сократить сроки прохождения нужных процедур при возведении частных домов.

Вместо вывода

По результатам исследования аналитиков можно смело сказать, что в ближайшие годы Россию не ожидает строительный кризис. Текущий и без того большой объем рынка продолжит расти, хоть, возможно, не такими быстрыми темпами, как планировалось. Тем не менее спрос на входные двери будет обеспечен как внутри России, так и за ее пределами, при полной загрузке мощностей оба завода «Феррони» способны производить почти 3 млн дверей в год. Учитывая высокую степень локализации производства, компания «Феррони» сможет удовлетворить спрос на внутреннем рынке и нарастить экспорт при потенциальных сложностях, с которыми столкнутся конкуренты, использующие европейские комплектующие и материалы.

При суммарном объеме прогнозируемых в 2022 г. сделок на рынке недвижимости примерно в 3,8 млн (рынок входных дверей шире указанного) штук эмитент сможет увеличить и без того высокую долю на рынке за счет качества производимой продукции, а также за счет замещения производителей дверей высокой ценовой категории, ушедших с российского рынка. По плану, группа компаний «Феррони» планирует продать 2,5 млн входных дверей в 2022 г., увеличив свою выручку до 22 млрд рублей. При текущих условиях такой результат более чем реалистичен и может даже превзойти ожидания.

Напомним, что 18 августа планируется размещение нового выпуска трехлетних облигаций ООО «Феррони» объемом 200 млн рублей. С полными параметрами выпуска вы можете ознакомиться в системе «Бумеранг».

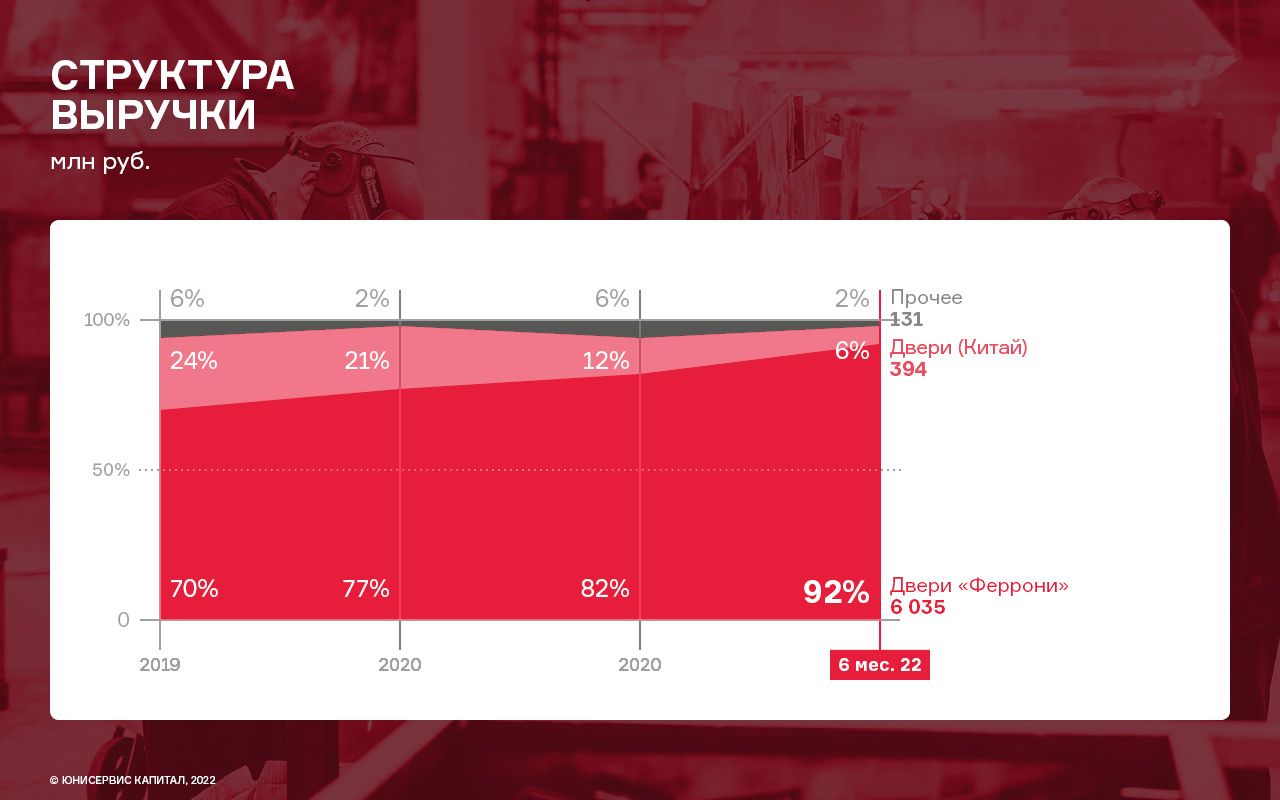

В 1 полугодии 2022 г. компания нарастила долю собственной продукции в общем объеме, постепенно вытесняя продукцию иных производителей, за счет чего сохраняется валовая рентабельность на уровне АППГ.

Растут продажи в сегменте премиум-дверей — с начала года объем продаж вырос в три раза, и тенденция не снижается. Разбор финансовых показателей более детально ниже в обзоре наших аналитиков.

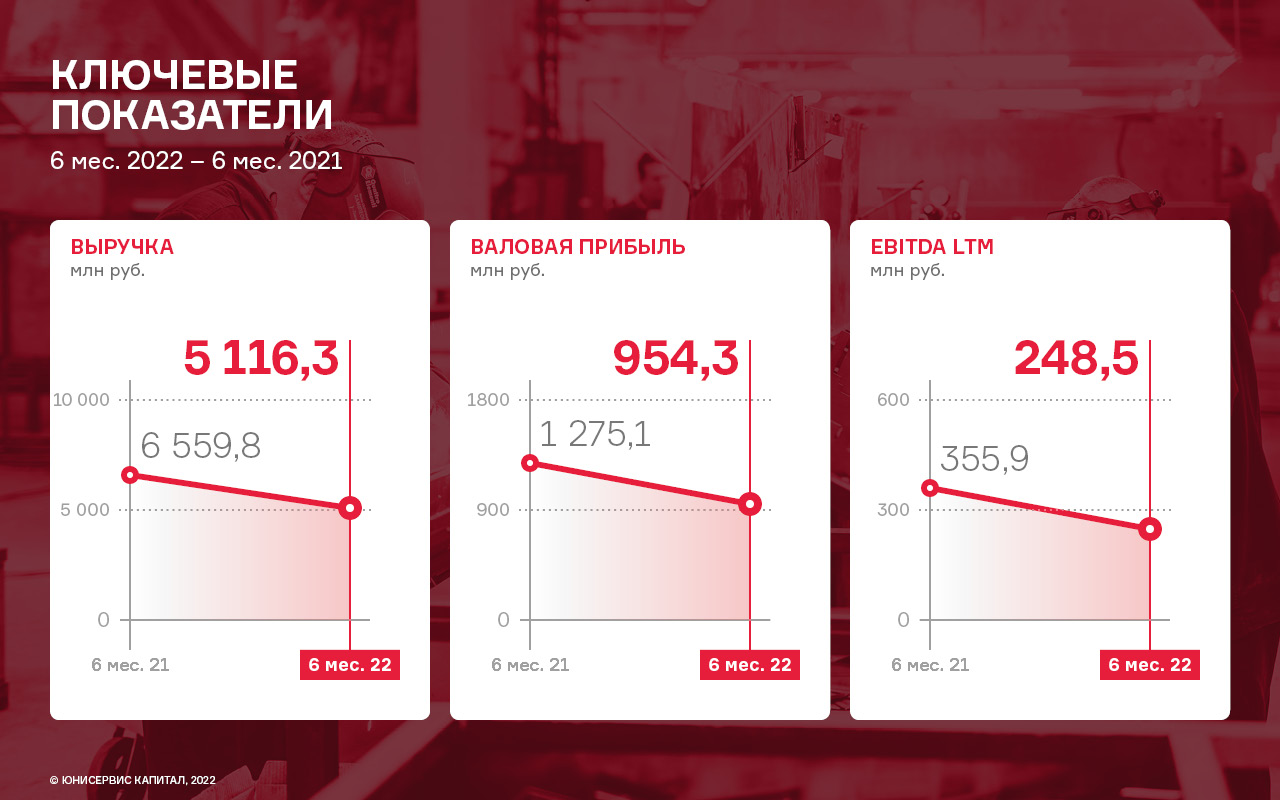

По итогам работы в 1 полугодии 2022 года объемы продаж компании снизились, что повлияло на финансовые результаты ООО «Феррони»: выручка составила 5,1 млрд руб., что ниже аналогичного периода прошлого года на 22%. Номинальное падение выручки связано с тем, в 2021 году экспортные продажи отражались в отчетности эмитента, но с 2022 года вся экспортная выручка была переведена на производственные площадки. Таким образом, если добавить к фактической выручке обороты по переданным экспортным контрактам, то значение выручки составило бы около 6,3 млрд руб. — что сопоставимо с результатами прошлого года.

В структуре продаж преобладает продукция, произведенная предприятиями группы (ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти»). Доля собственной продукции в общем объеме постепенно увеличивается, вытесняя продукцию иных производителей, что, несмотря на рецессию в большинстве отраслей экономики, позволяет компании сохранять валовую рентабельность на уровне 19%, что соответствует значению прошлого года.

В марте компания поставила перед собой задачу по углублению импортозамещения и направила все силы на ее реализацию. Помимо увеличения доли собственного производства дверей, к октябрю текущего года вся необходимая фурнитура будет производиться собственными силами эмитента.

Прежде всего компания наладит выпуск наиболее дефицитных позиций, которые сейчас импортируются из Китая и Турции. Хоть эти страны и не присоединились к санкциям, но в «Феррони» предпочитают не рисковать. Кроме того, производство комплектующих — это еще и новые рабочие места. Одно только производство замков, запущенное в апреле на тольяттинском заводе, обеспечило работой 150 новых специалистов.

Самостоятельное изготовление комплектующих также позволяет эмитенту снижать производственные и логистические расходы, повысив тем самым маржинальность своего продукта.

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 30.06.2022 г. составил 649,0 млн рублей (+ 16,4 % к АППГ), таким образом, вся чистая прибыль компании была реинвестирована на развитие.

Сложившаяся непростая геополитическая ситуация с февраля 2022 года в незначительной мере влияет на деятельность компании. С начала 2022 года компания «Феррони» открыла сразу две выставочных площадки — шоурума, на которых были представлены двери премиум-сегмента собственного производства, одна из них находится в Санкт-Петербурге, другая — в технопарке «Жигулевская долина».

Стоит отметить, что ранее сегмент дверей премиального качества был представлен преимущественно европейскими продуктами, которые теперь недоступны. Это позволяет ГК «Феррони» занять освободившуюся нишу с продуктом, который уже сейчас на 90% состоит из российского сырья и комплектующих. Только с начала года объем продаж эмитента в сегменте премиум-дверей вырос в три раза, при этом потенциал роста еще далеко не исчерпан.

На рынке сохраняется спрос на товар премиальных категорий, который у «Феррони» ничем не уступает иностранным аналогам. Выставка MosBuild 2022, которая проходила в Москве с 29 марта по 1 апреля, тому подтверждение. Во время работы выставки компания, традиционно принимавшая участие в мероприятии, получила большое количество положительных откликов по премиальному сегменту своей продукции.

В четвёртом квартале 2021 года ООО «СДЭК-Глобал» поставило очередной рекорд квартальной выручки, который теперь равняется 7,4 млрд руб.

По итогам полного года показатель выручки зафиксирован на уровне 21,8 млрд руб., что выше значения 2020 года на 6,1 млрд. руб. или 38,7%.

Рост выручки положительно сказался на основных финансовых показателях компании.

Столь внушительные результаты деятельности эмитента в 2021 году обусловлены развитием партнёрских сетей, наращиванием количества пунктов выдачи, модернизацией IT платформы и, как результат, общим ростом клиентской базы, который составил 270 тыс. активных клиентов (+14,3%) к АППГ.

Важно отметить, что в отчётном периоде сократилась рентабельность бизнеса — это связано с существенным расширением штата сотрудников ИТ сферы в рамках реализации крупных проектов по совершенствованию платформенных решений эмитента, а также обновлению действующего программного обеспечения, в частности переход с четвёртой версии программного комплекса «Экспресс-Курьер» на пятую. Дополнительный размер ФОТ на реализацию данных инициатив в 2021 году составил 495 млн руб.

Данные средства были привлечены благодаря дебютному облигационному выпуску на сумму 500 млн руб., а также за счёт реинвестирования чистой прибыли, запущенной обратно в оборот.

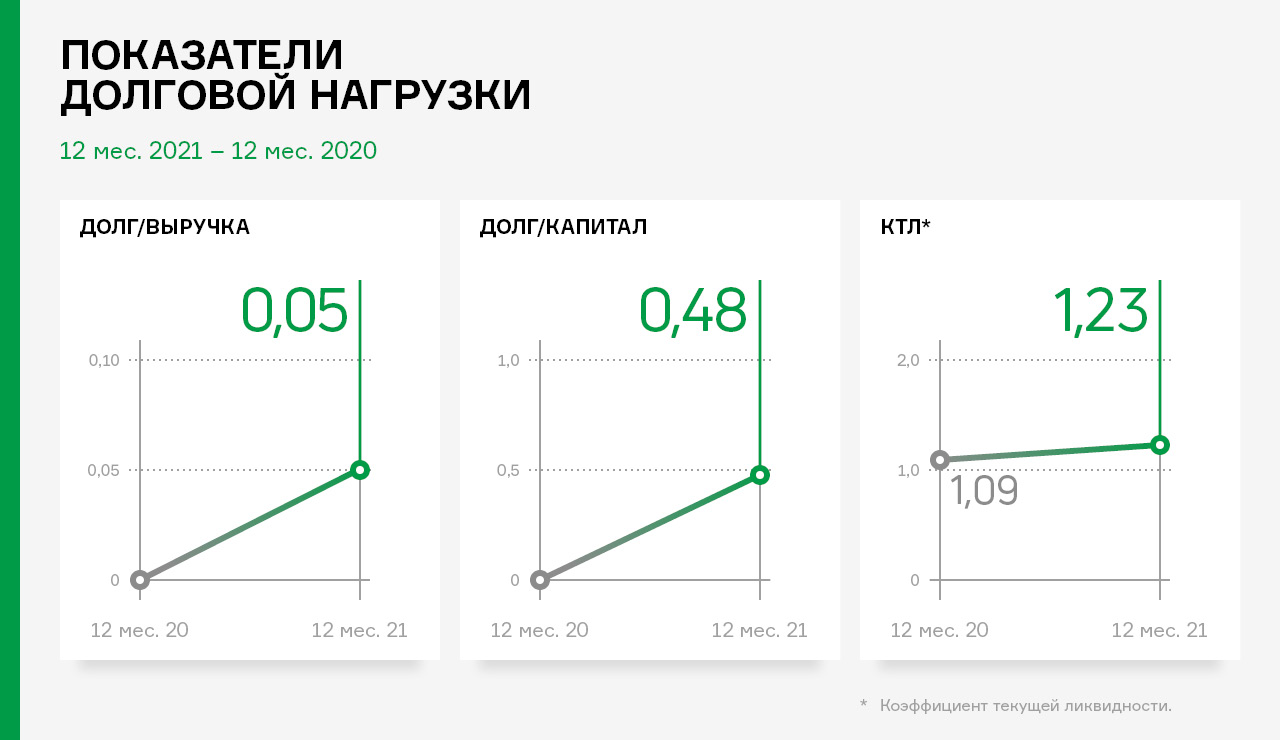

Несмотря на привлечение внешнего финансирования в виде облигационного займа на сумму 500 млн руб., долговая нагрузка компании сохраняется на низком уровне: коэффициент [Финансовый долг/Выручка] на 31.12.2021 составил 0,05х, а показатель [Финансовый долг/Капитал] зафиксирован на уровне 0,48х.

В целом, можно сделать вывод, что на отчетную дату компания имеет существенный запас прочности и может комфортно обслуживать свои обязательства.

По итогам работы организации за 3 мес. 2022 г. выручка составила 2,3 млрд рублей, выше уровня аналогичного периода прошлого года в 1,6 раз.

Значительный рост выручки обусловлен развитием экспортного направления, а также ростом цен относительно 2021 года. Это повлияло также на показатель чистой прибыли, который в отчетном периоде составил 35,1 млн руб.

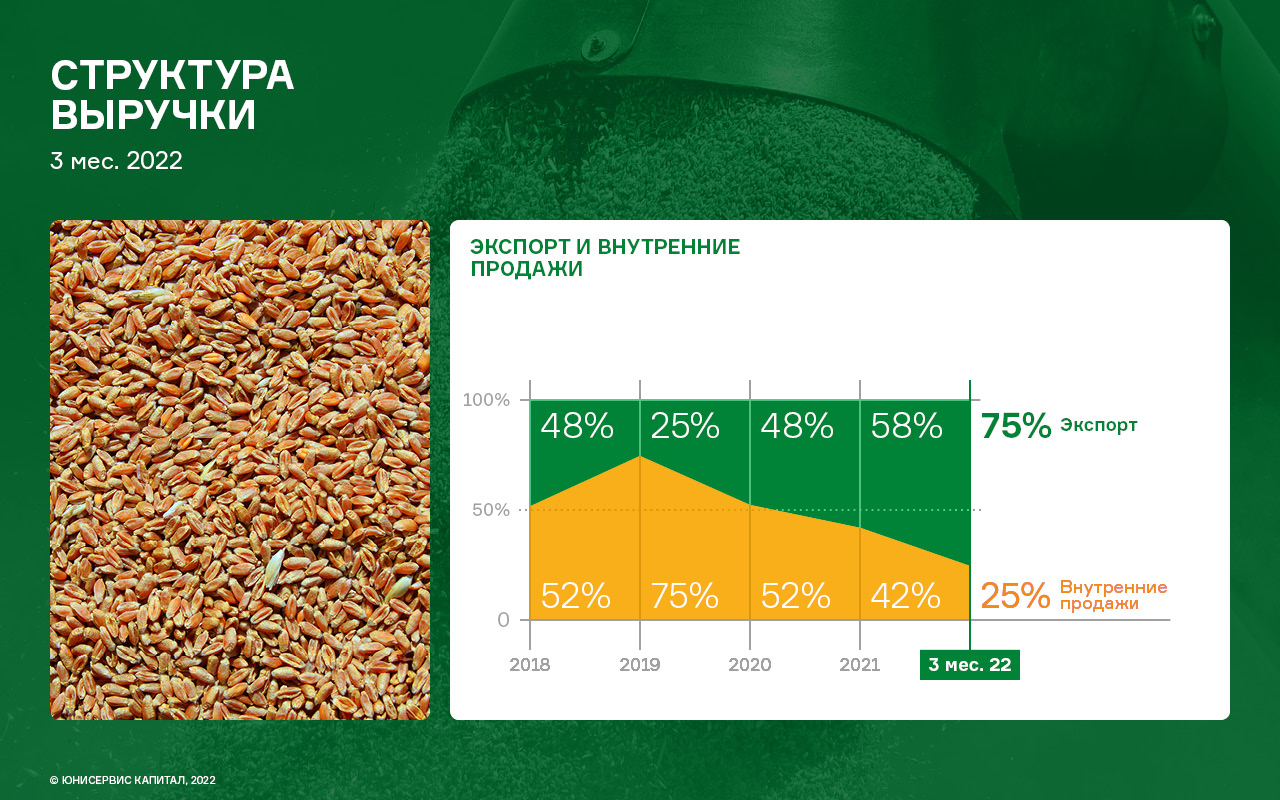

АО «Новосибирскхлебопродукт» в своей модели успешно объединяет производство (переработку и хранение) и торговлю сельскохозяйственными культурами. Экспорт занимает более 50% продаж компании. Помимо деятельности в основном регионе присутствия — Сибири, где расположены два собственных элеватора, компания активно закупает различные агрокультуры в центральной части России.

Специализацией АО «Новосибирскхлебопродукт» является стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем. Закупка зерновых и масличных культур производится в основном регионе присутствия (Сибири), а также в центральной и южной частях России. Продукция реализуется как на внутреннем рынке, так и за рубежом. Постоянными странами-партнерами эмитента являются Казахстан, Турция, Китай. В отчетном периоде экспорт составил 75 % от общего объема продаж.

Рост объемов продаж отразился на статьях баланса — по состоянию на 31.03.2022 г. дебиторская задолженность увеличилась в два раза, кредиторская задолженность — в 6,6 раз, запасы увеличились на 135,4%.

В целом, балансовые показатели в течение года показывают существенную волатильность, что связано с высокой сезонностью операционной деятельности компании: летом реализуются практически все запасы и осуществляется финансирование сельхозпроизводителей через авансовые платежи, в результате заметно вырастает дебиторская задолженность. В целом структура баланса ликвидна, по состоянию на 31.03.2022 г. коэффициент текущей ликвидности составил 1,33х.

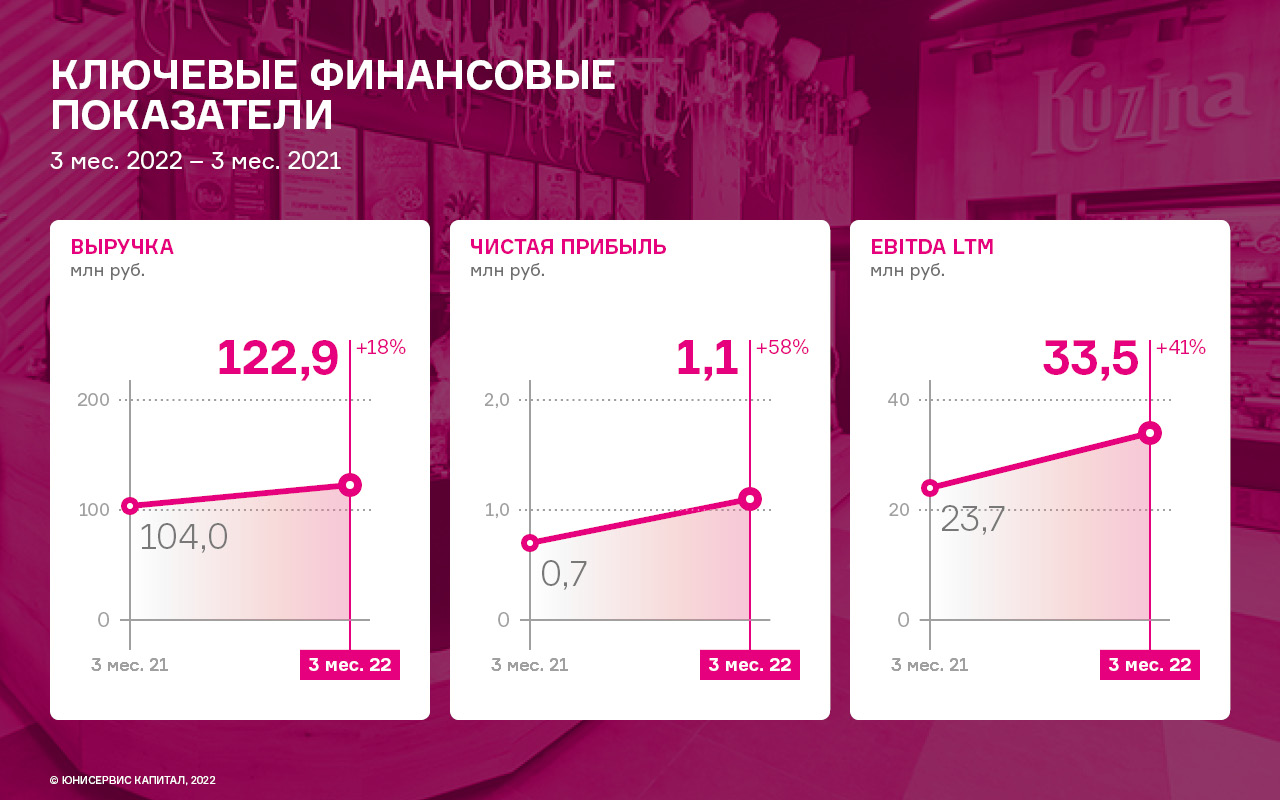

Валовая прибыль ООО «Кузина» за первые три месяца работы в 2022 году продемонстрировала положительную динамику на уровне 26% в сравнении с 1 кв. 2021 г. и составила 58,5 млн руб.

Объём продаж эмитента по итогам работы в 1 кв. 2022 года составил 122,9 млн руб. (+18% к АППГ). При этом, стоит отметить, что себестоимость продаж увеличилась только на 11%.

Показатель EBITDA LTM за отчётный период также вырос на 41% к АППГ и достиг значения 33,5 млн руб.

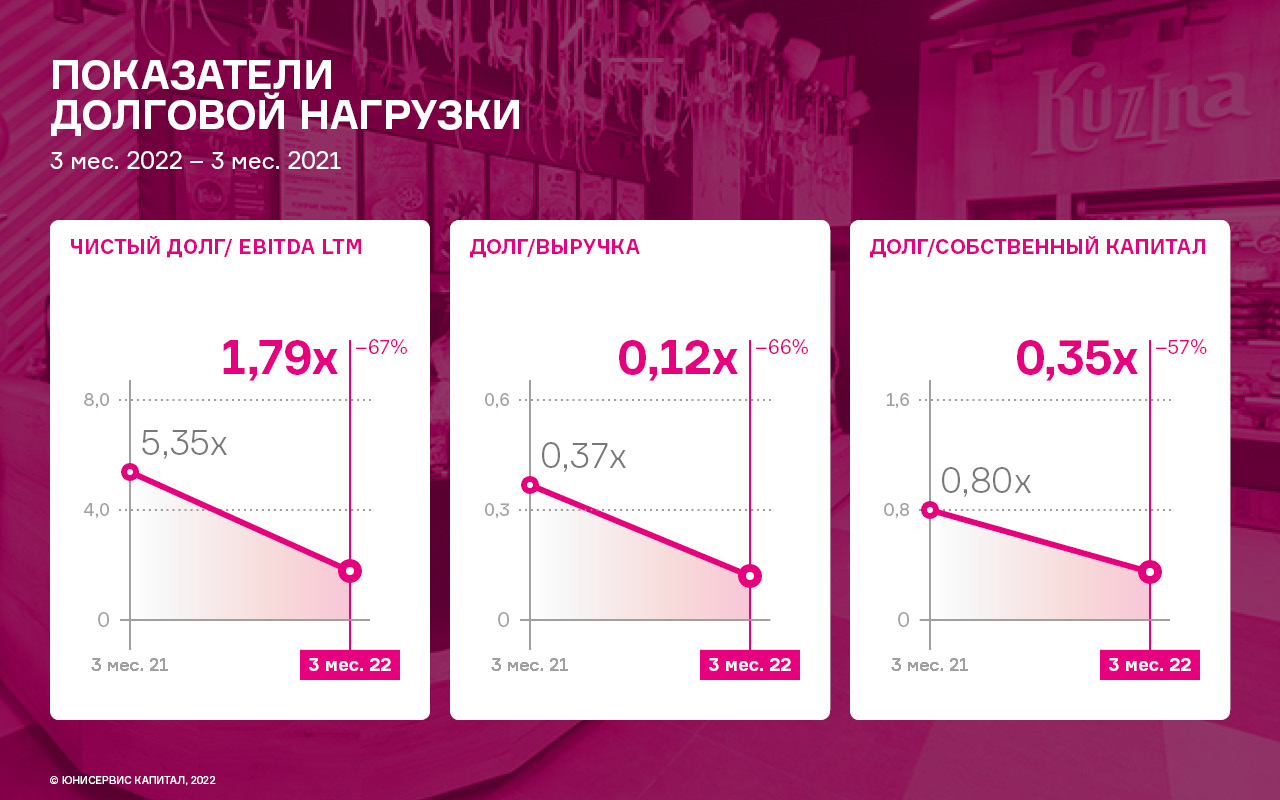

Положительный финансовый результат и увеличение объёмов продаж оказало существенное влияние на ключевые статьи баланса: рост величины собственного капитала на 22,8 млн руб. позволил нарастить размер дебиторской задолженности на сопоставимые 22,6 млн руб., а снижение финансового долга более чем в два раза отразилось на размере запасов, которые сократились на 47,2%.

Ощутимое снижение финансового долга на фоне роста показателя EBITDA LTM позитивно сказались на всех основных показателях долговой нагрузки: соотношение чистого финансового долга к EBITDA LTM на уровне 1,79х и долговых обязательств к выручке — 0,12х находятся на своих исторических минимумах, что говорит об устойчивости эмитента в части обслуживания своих долговых обязательств.

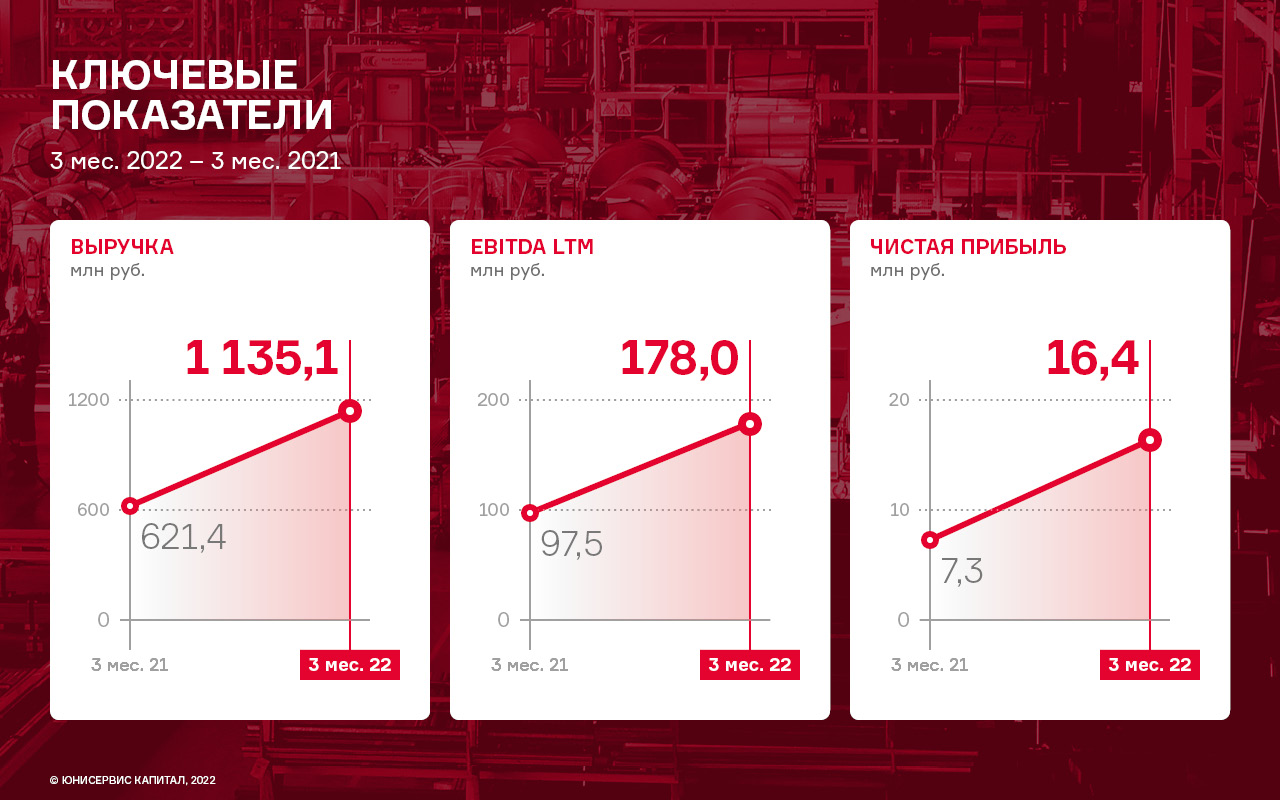

По итогам 3-х месяцев 2022 г. выручка компании увеличилась в 1,8 раза по сравнению с 1-м кварталом 2021 года, и составила 1,1 млрд рублей. Значительный рост оборотов объясняется ростом цены на металл.

Наибольшую долю в структуре выручки (более 85%) занимает направление по собственному производству продукции. Трейдинг (оптовая купля и продажа листового металлопроката занимает в выручке эмитента не более 15% в периоды сезонного роста спроса).

Ежемесячный объем производства готовой продукции и обработки металла у эмитента составляет в среднем не менее 3,5-4,0 тыс. тонн. Наибольшую долю на протяжении всего анализируемого периода занимает производство горячекатного и холоднокатного листа (от 60% до 80% в общем объеме продукции собственного производства), несмотря на его невысокую валовую рентабельность (5-10%). Это обусловлено стабильно-высоким спросом покупателей на данный вид продукции.

Так, 2021 году был установлен рекорд компании по объёмам производства продукции для железнодорожной отрасли. Объем заказов на 2022 год уже превышает показатели предыдущего периода примерно на 10%. На сегодняшний день заявки для производства продукции в сфере ж/д транспорта расписаны вплоть до июня месяца.

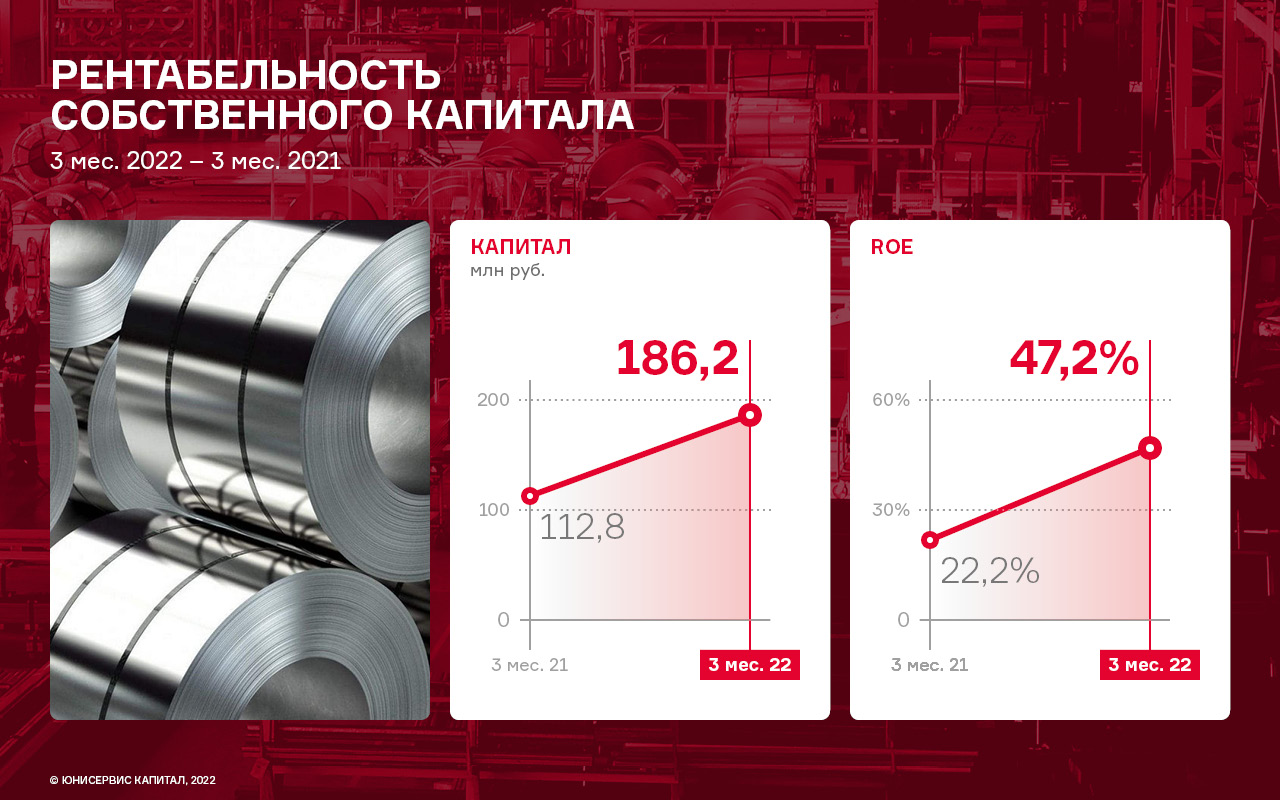

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 31.03.2022 г. составил 186,2 млн рублей (+ 65,1% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована в развитие.

Из наиболее значимых моментов развития можно выделить завершение первого пятилетнего цикла модернизации производства, что в будущем обеспечит мощную базу для дальнейшего развития предприятия.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 47,2%, увеличившись за последние 12 месяцев на 25 п. п.

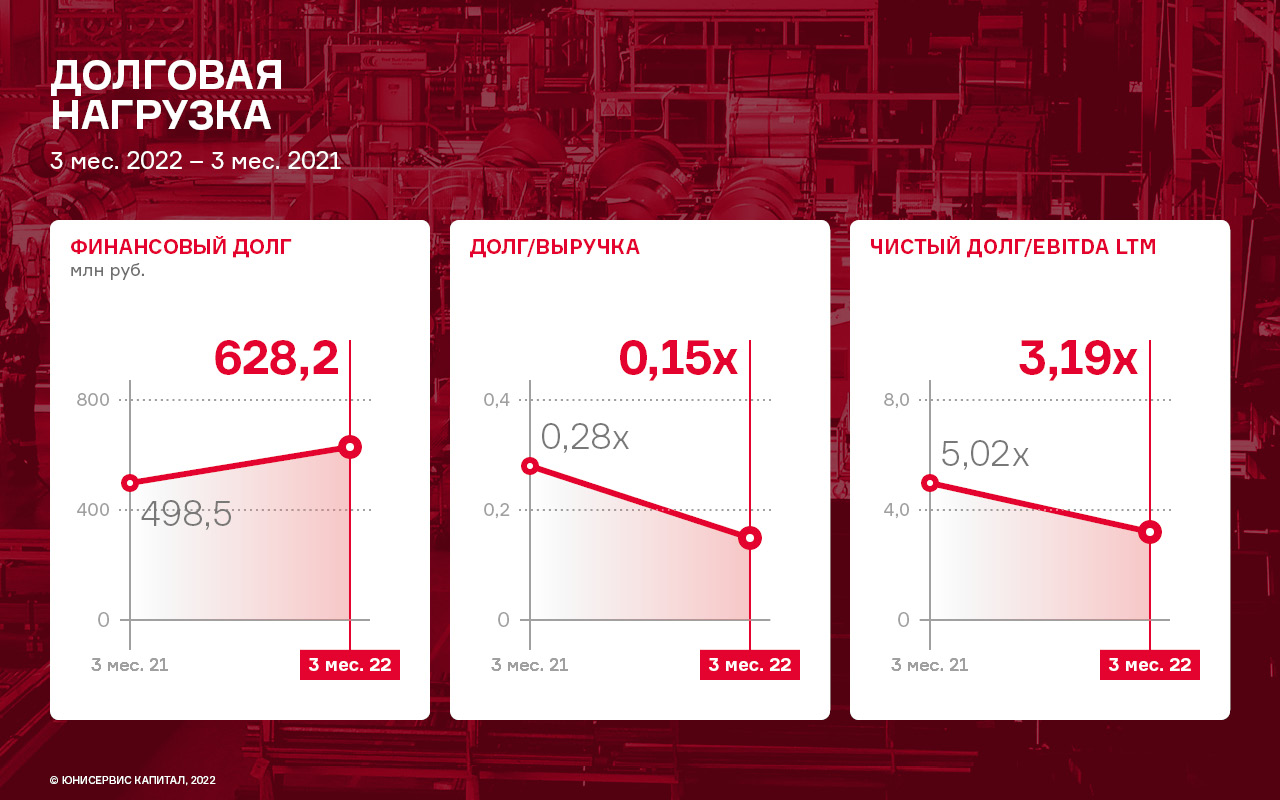

Финансовый долг по состоянию на 31.03.2022 г. составил 628,2 млн рублей, увеличившись за 12 месяцев на 129,7 млн рублей. При этом, за счет положительной динамики операционных показателей, уровень долговой нагрузки ощутимо снизился:

Долг/Выручка — 0,15х против 0,28х к АППГ.

Чистый долг/EBITDA —3,19х против 5,02х к АППГ.

Несмотря на сложившуюся ситуацию в феврале-марте 2022 года, завод продолжает выполнять планы по расширению услуг в сегменте обработки металла. В феврале 2022 года были начаты переговоры по поставке новых единиц производственного оборудования.

Покупатели эмитента находятся исключительно в России, что нивелирует риски влияния санкций.

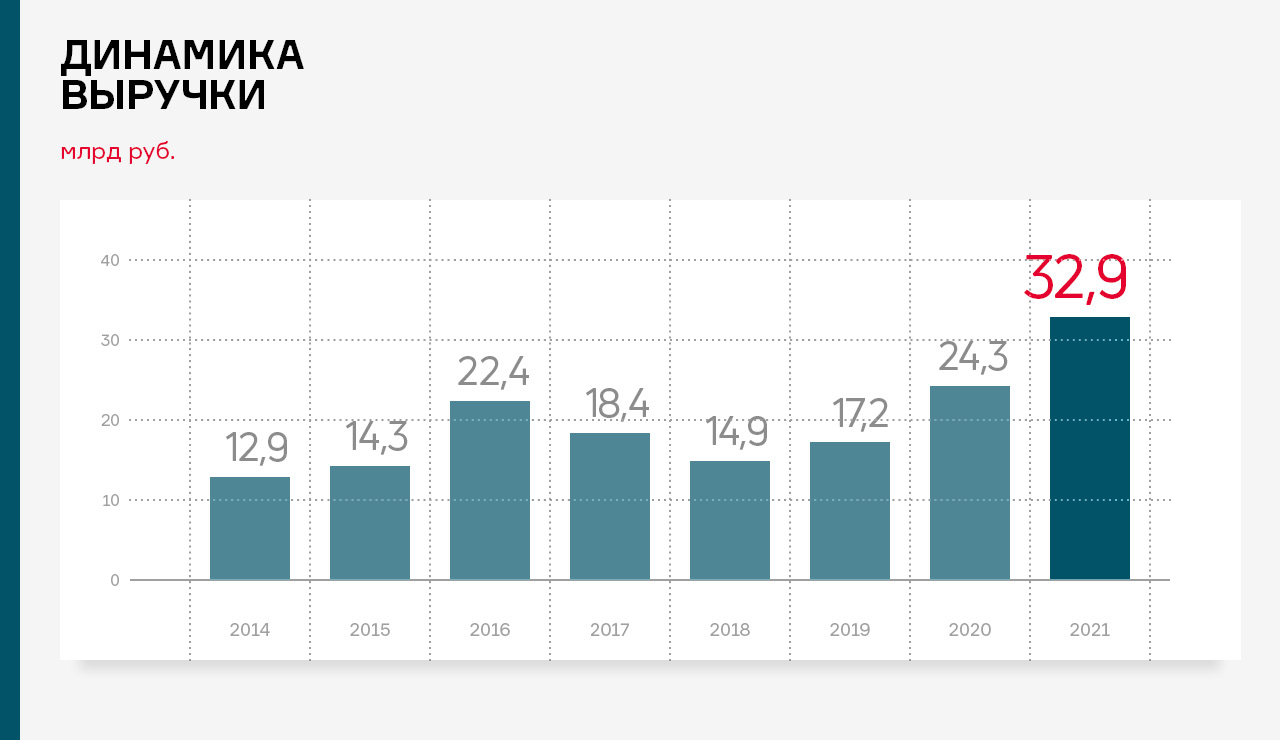

2021 год стал для ООО «ТФН» очередным рекордным по величине годовой выручки — 32,9 млрд руб. Размер выручки 2020 года превышен на ощутимые 35,4% или 8,7 млрд руб. Рост выручки эмитента наблюдается четвёртый год подряд.

Рост продаж наблюдается в большинстве товарных групп и в первую очередь по группе «Электронная техника», прирост продаж в данном сегменте в 2021 году составил 7,6 млрд руб.

Единственная группа товаров, которая показывает снижение продаж второй год подряд — это автомобильные сигнализации, суммарное снижение выручки за период 2020-2021 составило 140 млн руб. Данное снижение с лихвой компенсируется ростом по группам: оптика, аксессуары и прочие товары, совокупное увеличение продаж которых за два последних года превысило 1,820 млрд руб.

Снижение себестоимости продаж в отчётном году на 3,0% нашло своё отражение в росте рентабельности деятельности эмитента.

Помимо этого, валюта баланса эмитента по итогам 2021 года выросла по сравнению с аналогичным периодом прошлого года на 19,6% и составила 12,5 млрд руб. В активе увеличение произошло в основном за счет роста дебиторской задолженности (+ 22,9% или 1,3 млрд руб.) и запасов (+7,9% или + 0,3 млрд руб.).

Рост активов профинансирован преимущественно за счет увеличения финансового долга на 1,3 млрд руб., 1,0 млрд руб. из которого сформирован облигационным займом эмитента, размещенным в феврале 2021 года.

Структуру пассивов можно охарактеризовать как сбалансированную: наибольшую долю занимают собственный капитал (35,2%) и финансовый долг (42,0%). Оставшаяся доля приходится на кредиторскую задолженность (22,4%).

Показатель EBITDA по итогам 2021 года зафиксирован на уровне 934,0 млн руб., что выше значения 2020 года на 27,1% или 199,3 млн рублей.

Рост долга в отчётном году оказал влияние на основные показатели долговой нагрузки.

Стоит отметить, что основной показатель для бизнеса, занимающегося продажами [Долг/Выручка], сохраняется в комфортном диапазоне и на конец 2021 года равняется 0,16х.

Основными направлением деятельности ЗАО «Ламбумиз» в 2021 году остаются производство картонной упаковки для молочных продуктов Gable Top из экологически безопасных материалов, а также гибкой упаковки для пищевых продуктов на основе алюминиевой фольги, пергамента и пленки FPO.

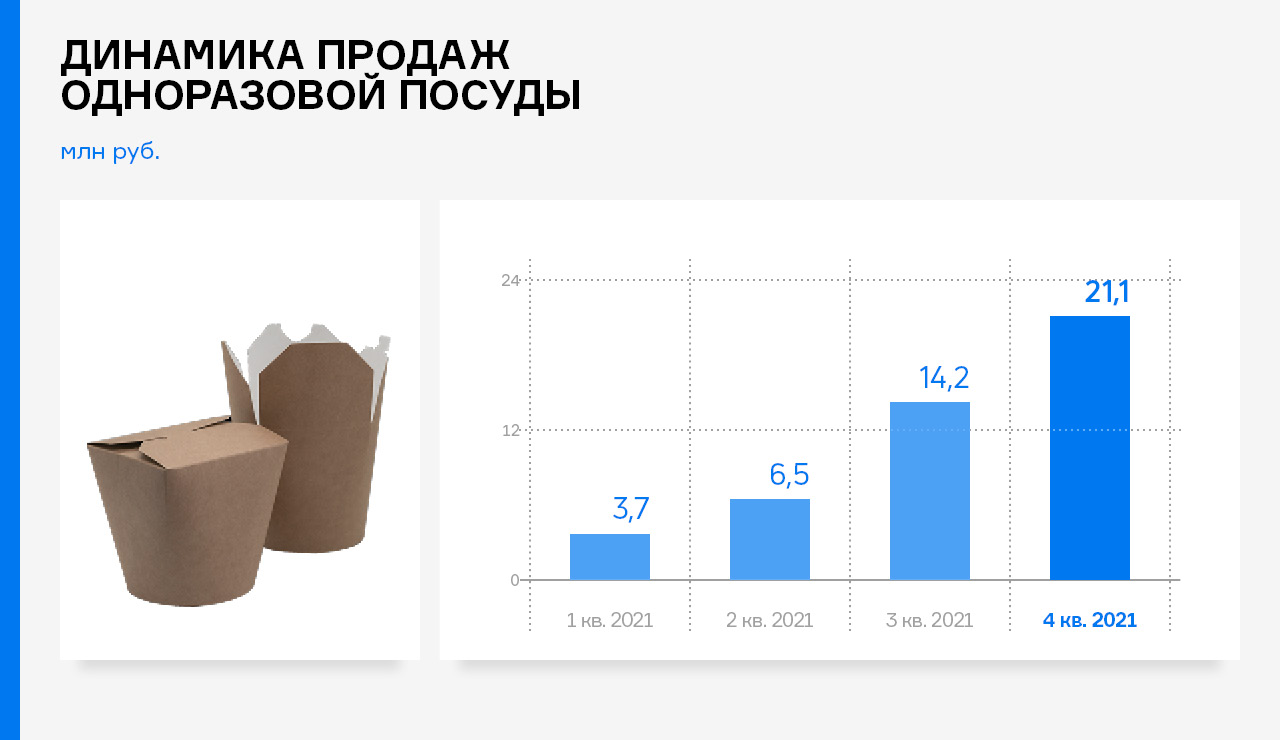

В 2020 году завод вышел на новый рынок одноразовой посуды из картона. Это пример диверсификации бизнеса: освоение новых ниш с использованием смежных технологий. Сейчас «Ламбумиз» поставляет одноразовую посуду в 30 крупных городов России. Объем производства одноразовой посуды из картона за год увеличился почти в 6 раз.

Кроме этого, традиционный вклад в доходы компании вносит сдача в аренду производственных площадей предприятиям со смежными видами деятельности: офсетным, оперативным типографиям, производителям этикеток и упаковочных материалов. Цель — создание крупного печатного центра в Москве.

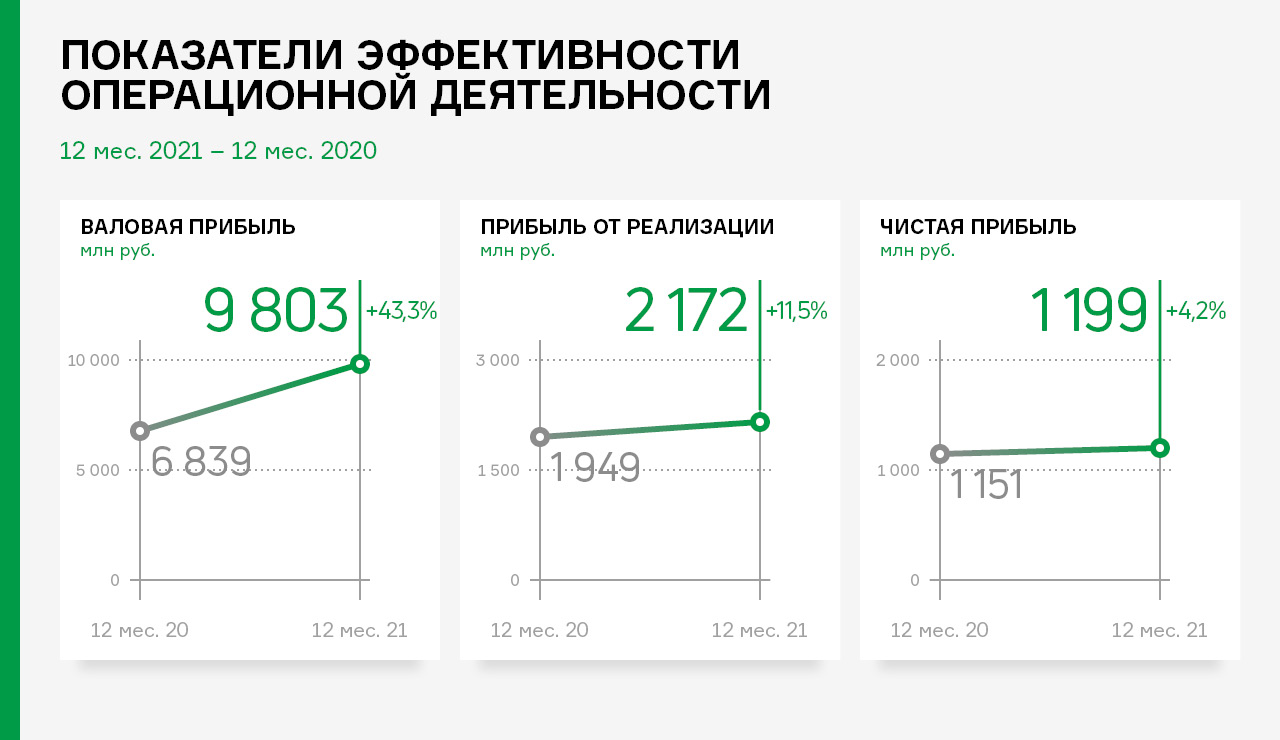

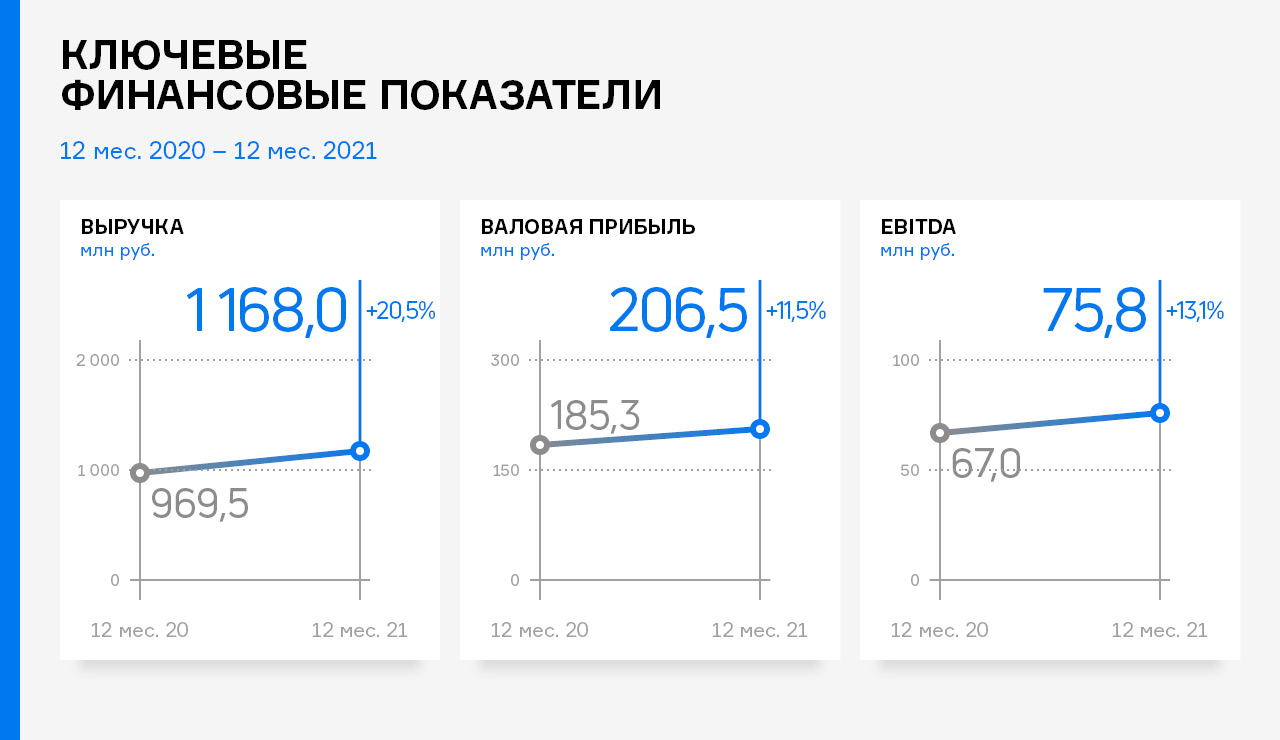

Совокупная выручка эмитента по всем направлениям деятельности в 2021 года увеличилась на 20,5% в сравнении с аналогичным периодом прошлого года и составила 1 168 млн руб., что является рекордным показателем за последние пять лет. Значения валовой прибыли и EBITDA также демонстрируют свои наивысшие значения с 2017 года и существенный рост относительно показателей 2020 года.

Рентабельность бизнеса находится на уровне значений последних трёх лет (валовая рентабельность — 17,7%, операционная рентабельность — 5,0%), что на фоне сокращения финансового долга на 15,9 млн руб. (-3,1% к АППГ) положительно сказалось на показателях долговой нагрузки.

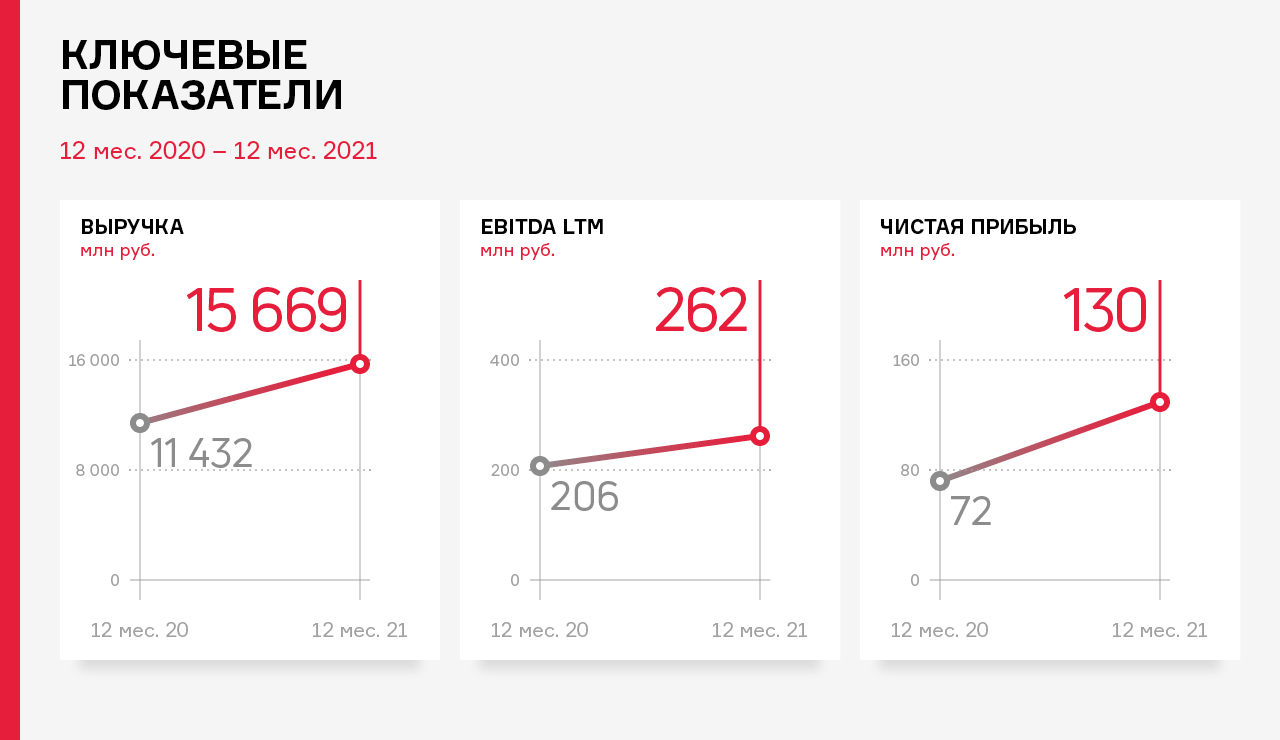

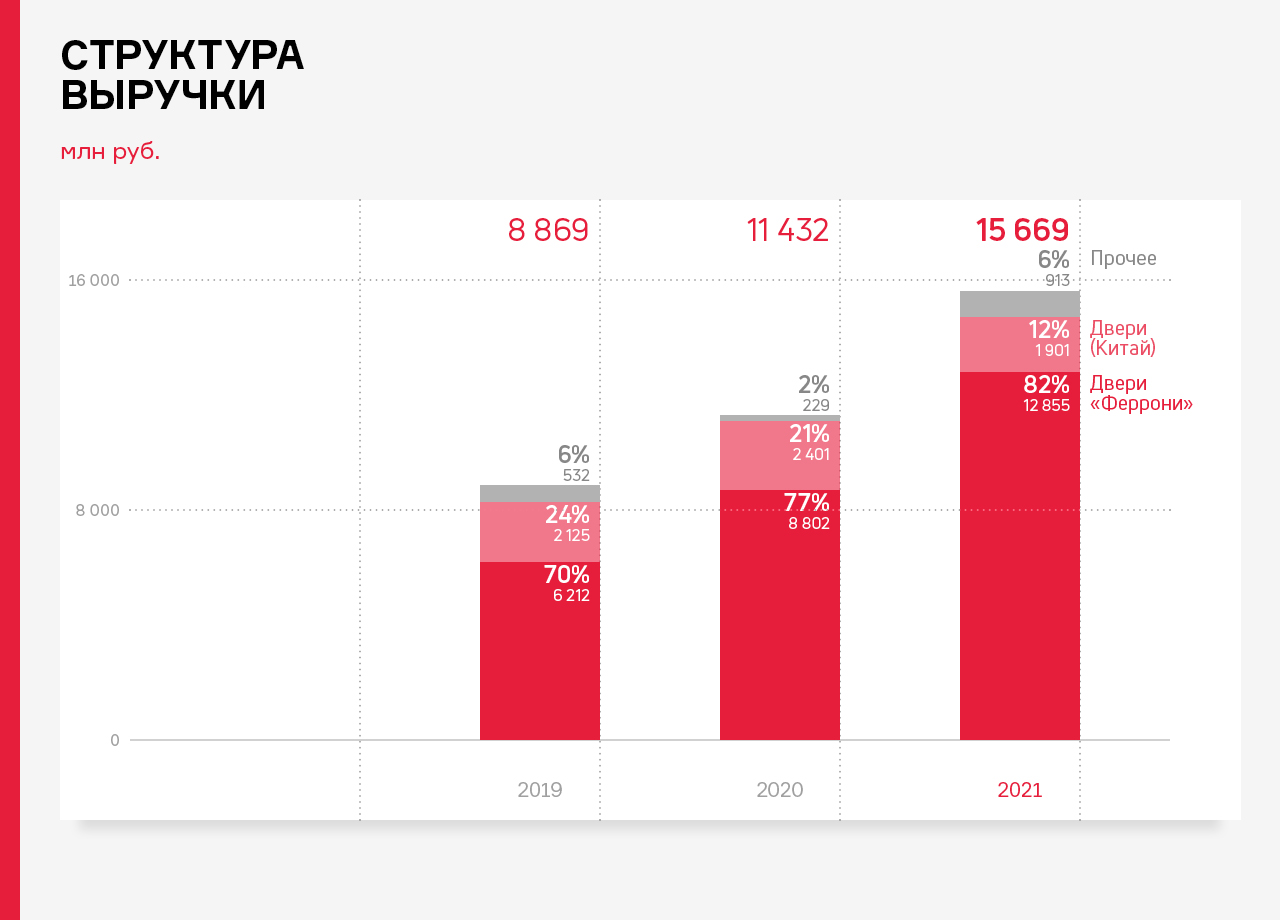

Показатели финансово-хозяйственной деятельности компании имеют положительную динамику: выручка за 12 месяцев 2021 г. составила 15,7 млрд руб., что выше АППГ на 37%.

Рост связан с открытием компанией группы нового завода по производству дверей (ООО «Феррони Тольятти»), что повлекло за собой рост объема производственных площадей на 26%, увеличение штата сотрудников — почти вдвое, а также внедрение программы SAP. Это позволило группе увеличить объемы реализации продукции и расширить ассортимент.

В структуре продаж преобладает продукция, произведенная предприятиями группы (ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти»). Доля собственной продукции в общем объеме постепенно увеличивается, вытесняя продукцию иных производителей, что положительно сказывается на валовой рентабельности, которая на 31.12.2021 г. достигла уровня 15,5% (против 10,2% АППГ).

Компания получила звание лидера отрасли во Всероссийском конкурсе «Экспортер года 2021». В 2021 году объем экспорта продукции «Феррони» вырос почти вдвое в сравнении с предыдущим годом и превысил 2,1 млрд руб. В новом году компания продолжит работать над увеличением экспорта. Один из перспективных проектов — поставки продукции эмитента в страны Северной Африки.

Следует отметить, что помимо почетного звания «Экспортера года», у компании также есть возможность пользоваться мерами государственной поддержки начиная уже с февраля этого года. Представители компании совместно с таможенными органами сформировали заявку на продукт «Переработка» — это позволит значительно снизить затраты на импорт фурнитуры.

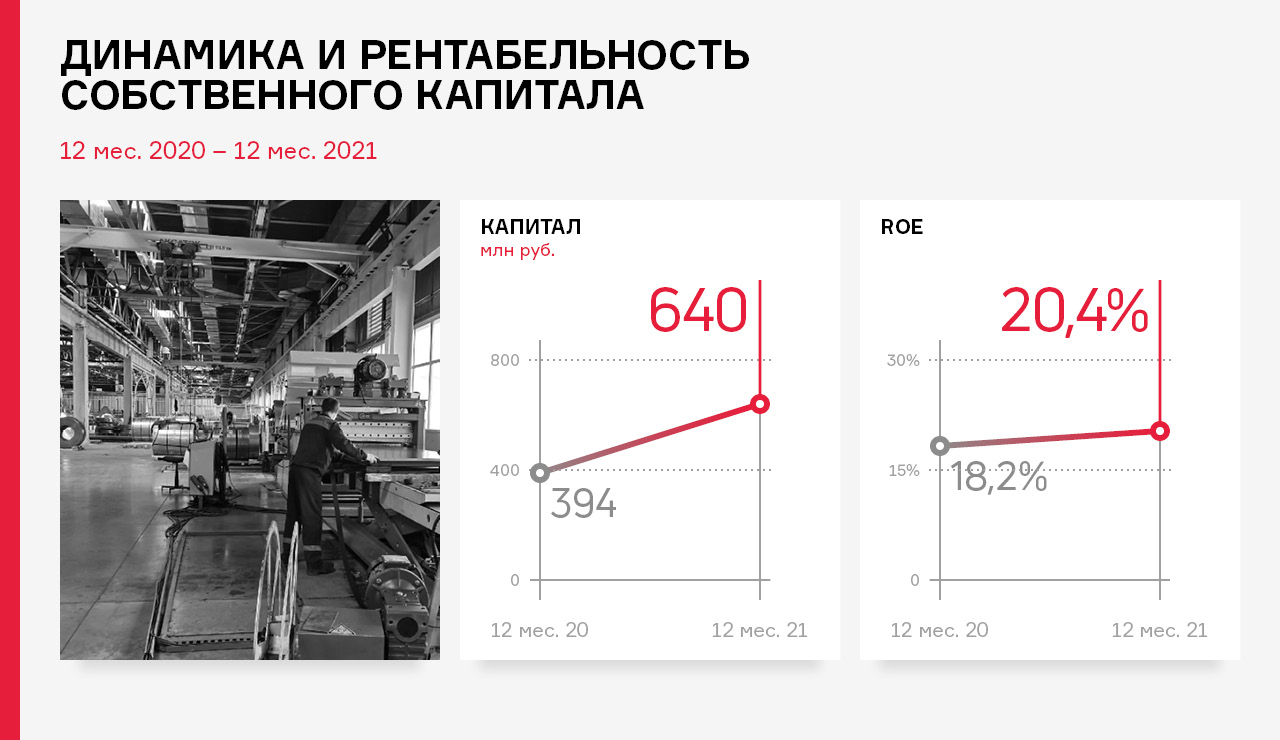

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 31.12.2021 г. составил 640 млн рублей (+ 62,4 % к АППГ), таким образом, вся чистая прибыль компании была реинвестирована в развитие. Рентабельность собственного капитала (ROE) в отчетном периоде составила 20,4%, увеличившись за последние 12 месяцев на 2,2 п. п.

Сложившаяся ситуация 2022 года в незначительной мере повлияет на деятельность компании: невозможность продажи продукции в страны Евросоюза из-за санкций не критична, т.к. в объеме экспорта продажи в Евросоюз составляли только 5%, а 95% приходится на страны СНГ, с которыми работа ведется по-прежнему. В целом, по каналам сбыта экспорт занимает около 15%, и из них только 1,5% продаж из общей выручки занимает Евросоюз, т.е. это несущественные колебания.

Что касается закупа сырья, то в структуре себестоимости двери использование импортных компонентов (99% — Китай), составляет около 8%, что некритично влияет на себестоимость. При подорожании стоимости покупки в 2 раза, себестоимость сырья вырастает также вдвое. В режиме онлайн производится переоценка сырья, в зависимости от курса юань.