В мае текущего года представитель владельцев облигаций ООО «ЮЛКМ» обратилось с заявлением о мошенничестве со стороны соучредителя и директора ООО «Дядя Дёнер» Антона Лыкова, однако в возбуждении уголовного дела было отказано.

Вместе с тем фактические проверочные действия в отношении руководства и бенефициарных владельцев ООО «Дядя Дёнер» не осуществлялись: основные контролирующие лица эмитента — Лыков А.А., Супрун Л.А. и Супрун А.Е. не опрашивались в установленном порядке, также следственными органами не была запрошена финансовая отчетность ООО «Дядя Дёнер».

В связи с чем от имени ООО «ЮЛКМ» была подана жалоба в Прокуратуру Новосибирской области с просьбой осуществить проверку соблюдения уголовно-процессуального законодательства при рассмотрении поданного заявления о мошенничестве; признать незаконным бездействие, допущенное в рамках его рассмотрения; вынести постановление о направлении соответствующих материалов в следственный орган или орган дознания.

Напомним, что ООО «ЮЛКМ» выполняет функции представителя владельцев облигаций по обоим выпускам ООО «Дядя Дёнер».

Ранее по выпуску БО-П01 (№ 4B02-01-00355-R-001P от 21.05.2018) интересы владельцев облигаций представляло ООО «Монотон». Начиная с 27 июля 2022 г. функции ПВО были возложены на ООО «ЮЛКМ», в связи с чем не так давно компания стала также процессуальным правопреемником взыскателя по исполнительному листу Серия ФС 035749274 по делу №А45-15230/2021, выданному Арбитражным судом Новосибирской области.

Данный факт опубликован в соответствующем сообщении представителя владельцев облигаций ООО «ЮЛКМ» на сайте «Интерфакс».

10 декабря СДЭК совместно с компанией «Аэрофлот» отправил в полет первый совместный прейтер. За два дня Boeing 777-300ER совершил круговой рейс Москва — Камчатка — Владивосток — Москва, осуществив перевозку в общей сложности более 73 тонн груза.

Термин «preighter» произошел от слияния слов «passenger» («пассажирский») и «freighter» («грузовой») и буквально означает использование переоборудованных салонов пассажирских самолетов для перевозки грузов.

Этот способ появился во время пандемии, когда пассажирские рейсы повсеместно отменялись, при этом была необходимость перевозки большого количество грузов, в том числе медицинского назначения.

По маршруту Москва — Камчатка — Владивосток — Москва в текущем сезоне сложилась нестандартная ситуация — по направлению из Москвы в Петропавловск-Камчатский и Магадан, а также из Владивостока и Хабаровска в Москву скопилось значительное количество груза из стран Восточной Азии, и авиационных ресурсов для их транспортировки уже не хватает.

В Петропавловск-Камчатский и Владивосток летел груз весом более 30 тонн, и в обратном направлении отправлено уже 43 тонны физического веса. Основной объем занимают посылки физических лиц и грузы В2В.

«Из Москвы в Петропавловск-Камчатский у нас также скопилось уже более 100 кубометров груза. Оперативно перевезти этот объем с помощью регулярных рейсов не представлялось возможным. Грузовые воздушные суда неохотно летают по направлению Петропавловска-Камчатского из-за отсутствия достаточной обратной загрузки», — рассказал председатель Совета директоров компании СДЭК Евгений Цацура.

На сегодняшний день в России летает не более 10 грузовых воздушных судов, преимущественно сложным направлениям: Якутск, Нижневартовск, Анадырь, Норильск, Южно-Сахалинск. Среди них — фрейтер авиакомпании «Авиастар-ТУ» в совместной эксплуатации со СДЭК.

В России прейтерные перевозки находятся в зачаточном состоянии. Во время пандемии флагманы авиарынка, как Emirates, Lufthansa, American Airlines, нарастили долю прейтерных перевозок до 15%. В связи с этим Евгений Цацура предположил возможное развитие российских прейтерных перевозок, так как маркетплейсы и E-comm в целом растут очень быстро, а появления новых воздушных судов ожидать пока не приходится.

Эмитент не только справился со всеми вызовами 2022 года, но и не стал отказывать от намеченных ранее планов. Компании удалось найти альтернативу для всех зарубежных ингредиентов, а также для упаковки.

Эмитент сменил оболочку для плавленого сыра из Великобритании на российский аналог. На новом материале ООО «Фабрика ФАВОРИТ» работает, начиная с ноября, замена прижилась на производстве.

В рамках направления импортозамещения компания работала в течение всего года по вопросам ингредиентов для производства сыров. Не дожидаясь остановки поставок из Европы, ООО «Фабрика ФАВОРИТ» нашло отечественные аналоги и отработало с ними рецептуры. Заранее проделанная работа оправдала вложенные в неё усилия в 4 квартале, когда были остановлены поставки из Дании. На стабильность производства этот фактор воздействия не оказал — ООО «Фабрика Фаворит» перешло на отечественные ингредиенты.

«Нам удалось в этом году добиться не только стабильной работы при условии всех внешних воздействий, но и не откладывать заранее намеченные планы. Мы вводили в ассортимент новую продукцию, осваивали регионы, с которыми не было налажено сотрудничество. Такая стратегия уже на этапе 9 месяцев 2022 года принесла рост выручки в 20% по сравнению с АППГ», — отметил директор ООО «Фабрика ФАВОРТ» Борис Дегтярев.

С января 2023 года компания планирует присоединиться к государственной программе бережливого производства, с помощью которой удастся организовать рабочие процессы более эффективно и снизить издержки.

23 декабря эмитент приобрел облигации у инвесторов, поданные на выкуп по добровольной оферте. Заявки принимались по цене 100% от номинальной стоимости в период с 15 по 21 декабря и были удовлетворены в полном объеме на сумму 30 012 300 рублей, включая накопленный купонных доход.

Данная «добровольная оферта», то есть приобретение по соглашению с инвесторами, была объявлена в начале декабря со следующими параметрами:

Цена выкупа — 100% от номинальной стоимости;

Максимальный объем выкупа — 30 000 бумаг или 7,5% от выпуска объемом 400 млн руб.

Все желающие смогли подать заявки на участие с 15 по 21 декабря, которые и были удовлетворены эмитентом в полном объеме.

Напомним, что выпуск облигаций ООО «ЮниМетрикс» на сумму 400 млн рублей был размещен на Московской бирже в сентябре 2019 года. В июле 2022 года посредством проведения ОСВО в условия выпуска были внесены изменения: продлен срок его обращения и определена ставка купонного дохода. Как пояснял генеральный директор ООО «ЮниМетрикс» Алексей Антипин, у компании возникли сложности в связи с уходом из России ключевого клиента «Шелл нефть».

Для того, чтобы не нарушить свои обязательства перед инвесторами, и был принят ряд решений, в том числе и о перепрофилировании компании. На сегодняшний день ООО «ЮниМетрикс» оказывает услуги консультирования по вопросам коммерческой деятельности и управления. Капитал, который ранее вкладывался в покупку ГСМ, эмитент освободил и направил на финансирование компаний МСП. Новая деятельность дает эмитенту возможность обслуживать текущие платежи по облигациям, не нарушая обязательств перед инвесторами.

Ранее Алексей Антипин озвучивал свое намерение постепенно снизить долговую нагрузку компании и предоставить возможность инвесторам закрыть позицию в облигациях без потери в номинальной стоимости. Реализованная оферта стала первым таким шагом.

«Я благодарен инвесторам за поддержку и в рамках ранее проведенного собрания владельцев облигаций, и в течение последующего полугодия. Я знаю, что звучали слова критики в адрес „Юниметрикса“ и принимаемых мною решений. Телеграмм-аналитики и „эксперты“ давали на наш счет негативные прогнозы, которые, как мы видим, не сбылись. Наши инвесторы довольны результатами работы и условиями по выпуску, что подтверждают результаты проведенного ОСВО. А мы, со своей стороны, выполняем обещанные действия по планомерному сокращению задолженности компании. Первая, но не последняя добровольная оферта стала тому подтверждением», — прокомментировал генеральный директор ООО «ЮниМетрикс» Алексей Антипин.

Таким образом, в декабре после исполнения оферты и погашения еще одного внешнего займа финансовый долг ООО «ЮниМетрикс» снизился с 430 до 370 млн рублей. Компания также намерена при появлении возможности продолжить реализовывать курс на сокращение кредитного портфеля, который теперь представлен исключительно выпуском биржевых облигаций.

26 декабря эмитент сообщил порядок и подробности проведения предстоящей добровольной оферты. Согласно условиям, предусмотренным ООО «Сибстекло», максимальный объем приобретения бумаг составит до 75 тыс. штук от эмиссии в 300 млн рублей, цена выкупа — 100% от номинальной стоимости.

Информацию о проведении предусмотренной добровольной оферты по выпуску облигаций № 4B02-03-00373-R-001P (ISIN: RU000A105C93) ООО «Сибирское стекло» раскрыло на своей странице на сайте «Интерфакс». Напомним, что выпуск был размещен 28 октября 2022 года на суму в 300 млн рублей со сроком обращения 1080 дней, номинальной стоимостью 1 облигации в 1 000 руб. и ставкой купонного дохода в 17% годовых на 15 мес. (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона).

Оферта является добровольной и объявляется эмитентом по собственному усмотрению. Еще на этапе размещения для повышения ликвидности бумаг ООО «Сибстекло» предусмотрело 4 ежеквартальных добровольных оферты – выкуп по соглашению с инвесторами — до 25% от общей суммы выпуска каждая.

По объявленной оферте инвесторы могут предъявить требования в период с 12 по 18 января 2023 года. 26 января 2023 года состоится приобретение бумаг эмитентом. Максимальный объем бумаг, который примет ООО «Сибстекло», — 75 тыс. штук. Цена выкупа составит 100% от номинальной стоимости, плюс накопленный купонный доход. Для участия владельцам облигаций необходимо обратиться к своему брокеру.

ООО «Сибстекло» — лидер в Сибирском Федеральном округе по производству и продаже стеклянной тары, его доля на рынке в Сибири и на Дальнем Востоке за 2021 год — около 60%. Завод производит до 744 тонн стекломассы в сутки. В 2022 году эмитент стал первым предприятием за Уралом, которое начало выпускать зеленую бутылку. Отметим, что изготавливать зеленое стекло сложнее, чем коричневое или бесцветное. Другое достижение ООО «Сибстекло» от 2022 года — это снижение веса стандартной пивной бутылки до рекордных 235 граммов, рекорд был поставлен при сотрудничестве с компанией AB InBev Efe. Облегченная стеклянная тара соответствует нормам ГОСТ и всем требованиям к безопасности и качеству.

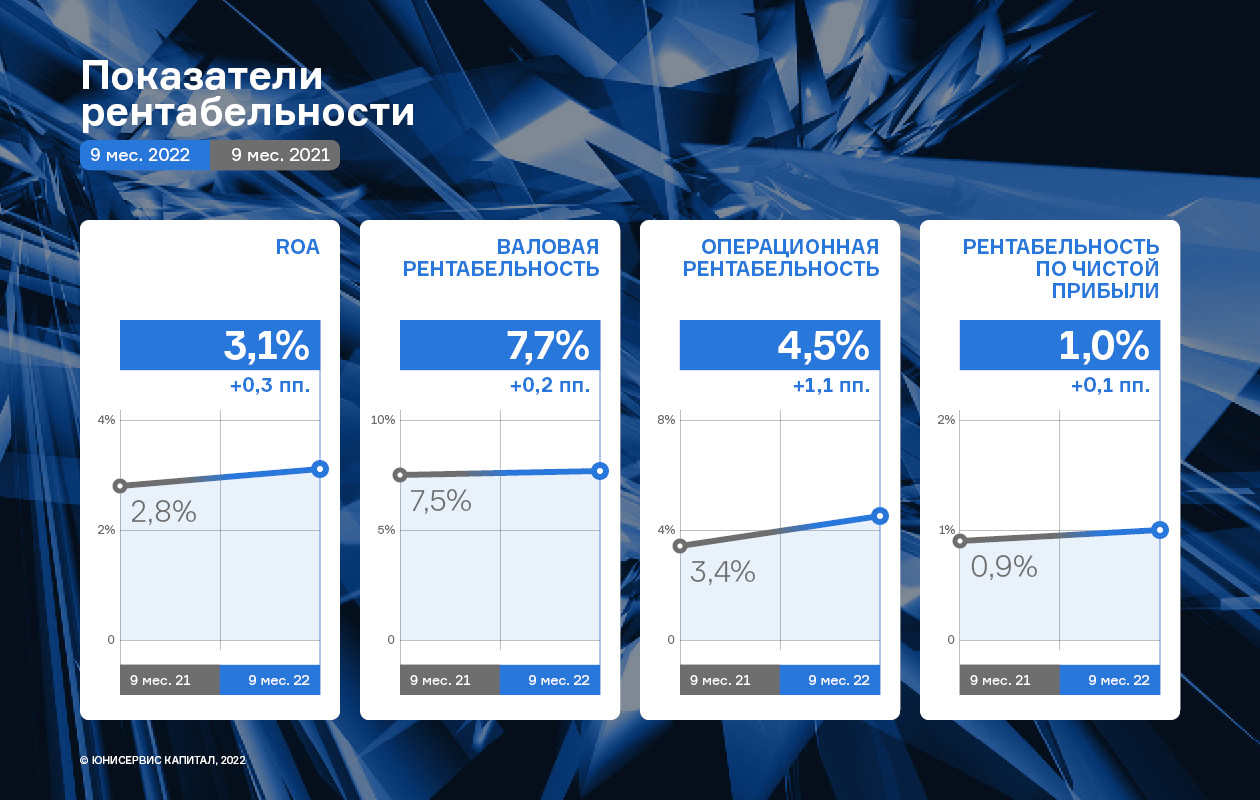

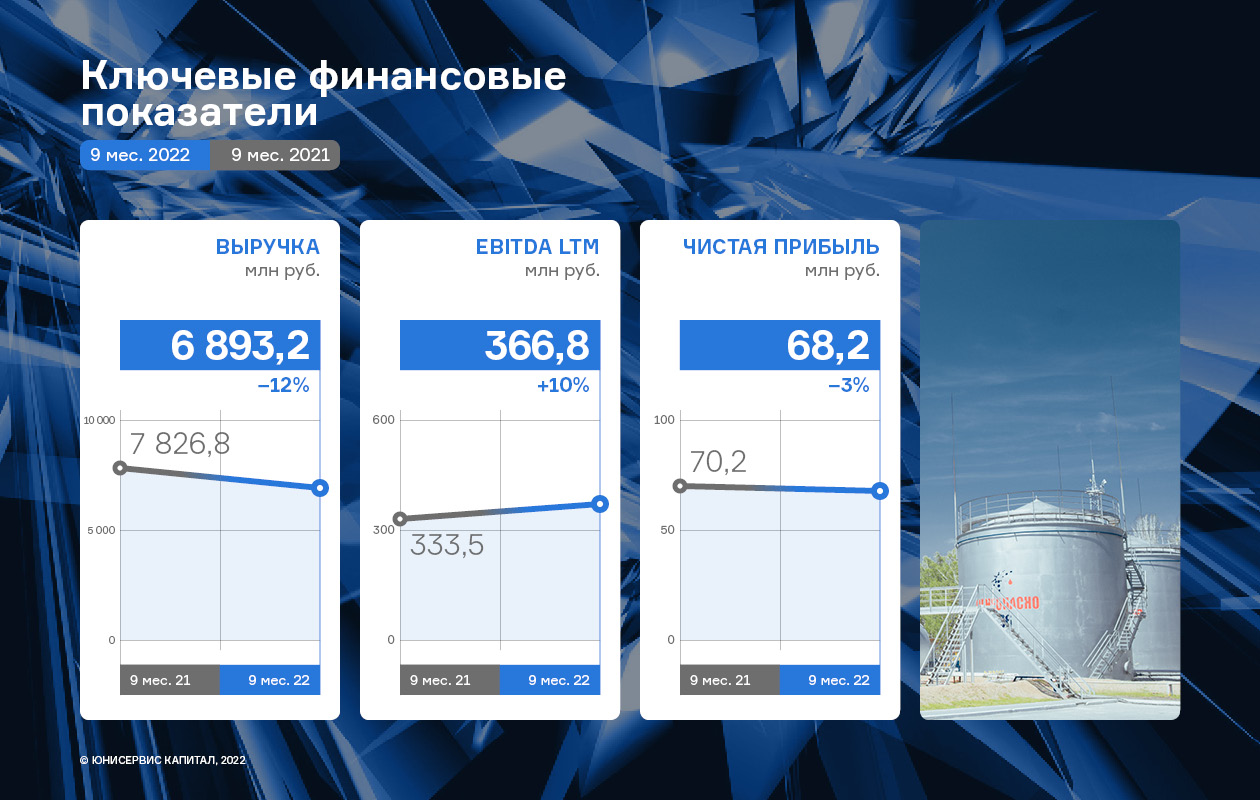

По итогам работы за 9 мес. 2022 г. ООО ТК «Нафтатранс плюс» демонстрирует умеренный рост основных показателей рентабельности бизнеса, рост показателя EBITDA LTM (+10,0%) относительно АППГ, а также эмитенту удалось сохранить общий финансовый результат на уровне прошлого года.

По итогам работы в первые 9 месяцев 2022 года ООО ТК «Нафтатранс плюс» демонстрирует умеренный рост основных показателей рентабельности бизнеса в сравнении со значениями за аналогичный период прошлого года.

Стоит отметить, что в отчётном периоде эмитент задекларировал снижение общего объёма продаж на 11,9% к АППГ.

С учетом снижения себестоимости ООО ТК «Нафтатранс плюс» удалось существенно нарастить показатель EBITDA LTM (+10,0% к АППГ), а общий финансовый результат сохранить на уровне прошлого года, в районе 70 млн руб. Описанная динамика основных финансовых показателей деятельности стала возможной благодаря двум факторам:

1. Развитию транспортного направления эмитента и партнёрских компаний, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Так, автопарк эмитента и партнёрских компаний за последние 12 месяцев увеличился на 34 транспортных единицы (текущее значение 376 единиц).

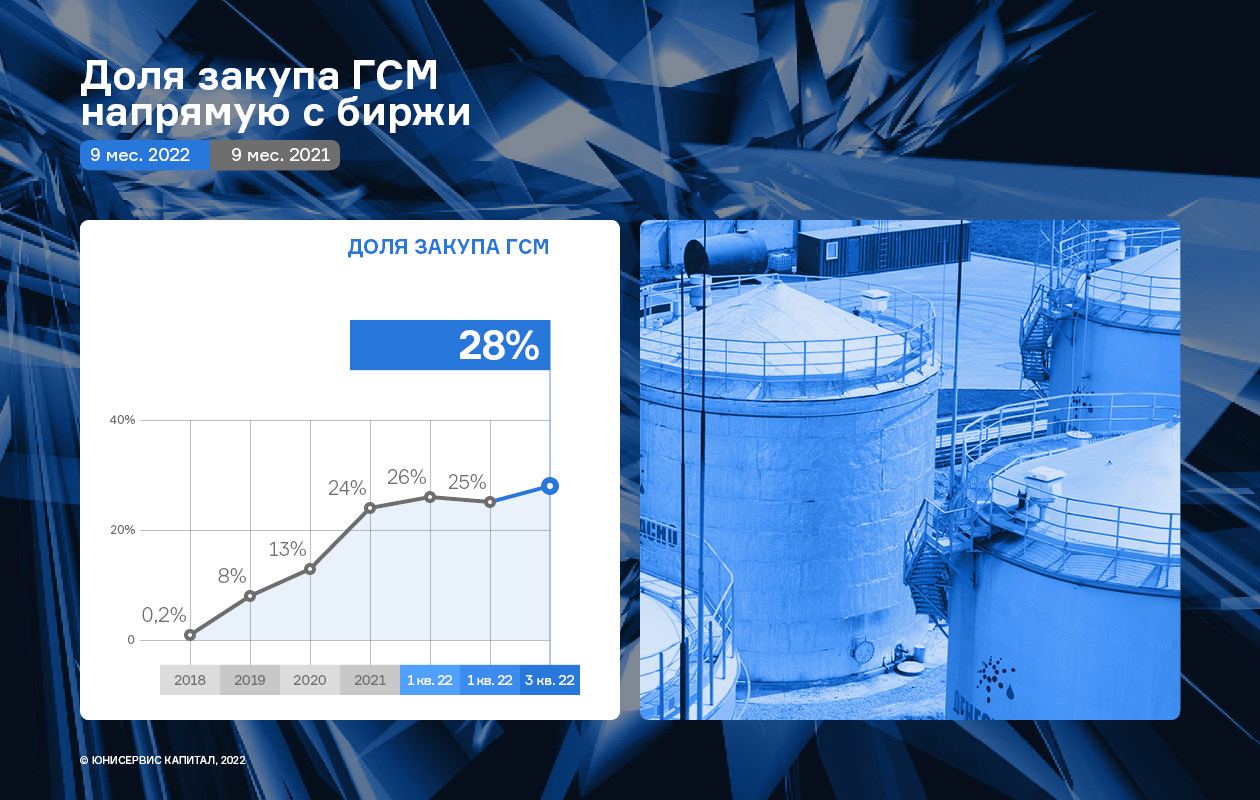

2. Наращиванию в 2022 году доли прямых закупок на Санкт-Петербургской товарно-сырьевой биржи, в результате чего удалось сократить общую себестоимость продаж на 12,2%.

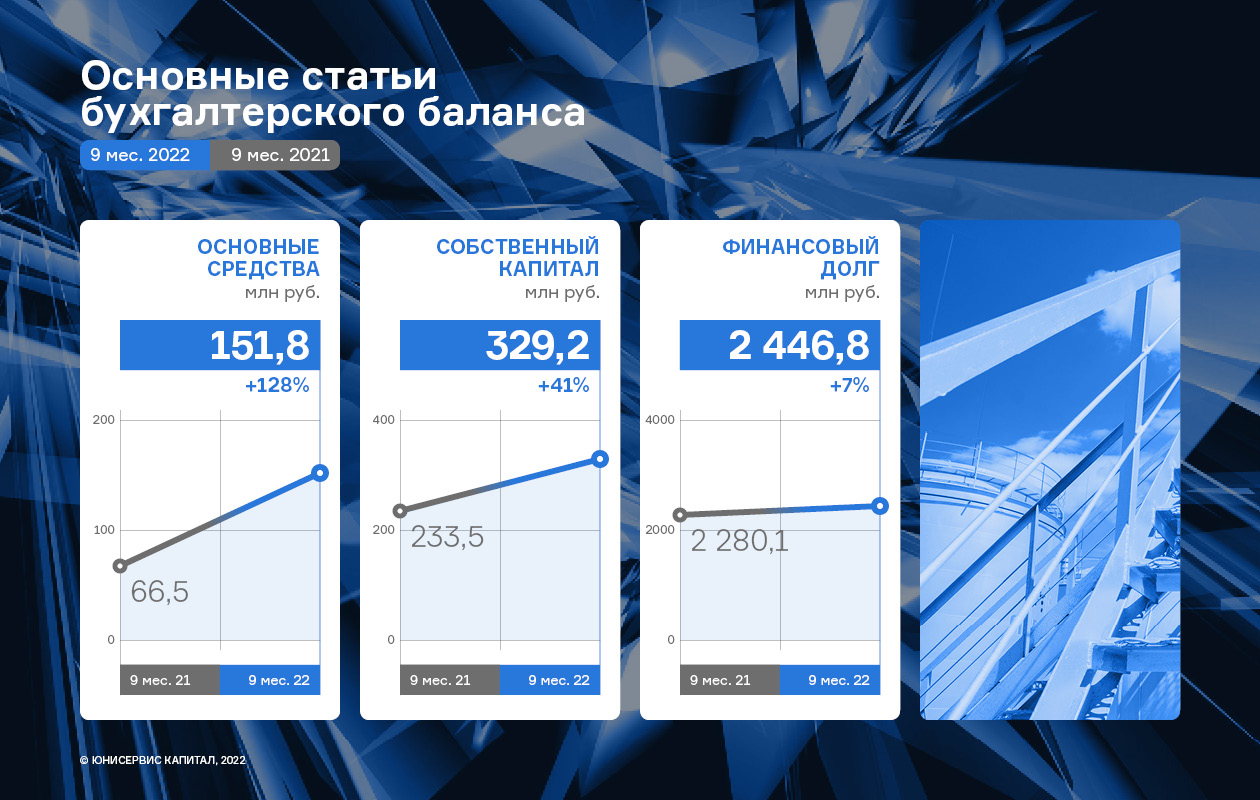

Озвученные финансовые итоги деятельности отразились на балансе эмитента: финансовый долг за последний год вырос на 7,3% до значения 2 447 млн руб., размер собственного капитала компании увеличился на 41,0% до значения 329,2 млн руб. Также, в отчётном периоде произошёл существенный рост величины основных средств, в первую очередь за счёт постановки на баланс земельного участка под АЗС Nafta24, расположенной в городе Новосибирск на улице 1-я Грузинская.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге увеличивается от периода к периоду, так на 30.09.2022 она составила 91,8% от всех заимствований, что положительно сказалось на общей ликвидности баланса — показатель КТЛ* прибавил на 58,2% к АППГ.

Снижение себестоимости продаж нашло своё отражение в усилении ключевого показателя долговой нагрузки [Чистый финансовый долг/EBITDA LTM], который по состоянию на 30.09.2022 составил 6,61, что ниже значения 30.09.2021 на 2,4%.

Подводя итоги, можно констатировать, что умеренный рост финансового долга с лихвой компенсируется ростом операционного потока, что свидетельствует о способности эмитента к обслуживанию текущих долговых обязательств и наличии резерва по наращиванию финансового долга.

До недавнего времени в наиболее маржинальных сегментах российского рынка дверей были широко представлены зарубежные, преимущественно европейские производители. Имея капиталы, историю и опыт, они в свое время легко построили свою работу в России, фактически лишив отечественные компании возможности для развития.

Однако сейчас ситуация резко изменилась — ряду компаний-нерезидентов, давно и надежно завоевавших рынок сбыта в России, пришлось покинуть страну. Но спрос на продукцию остался, и «Феррони» готовится его удовлетворить.

В компании фиксируют непрерывно растущий спрос на линию I-Doors (премиальные дизайнерские двери на заказ). Компания планирует наращивать темпы выпуска продукта на производственной площадке Йошкар-Олы.

Комментирует и.о. финансового директора ООО «Феррони» Олег Князьков:

«На внутреннем рынке России было очень много европейских производителей, и когда они ушли, мы заняли этот рынок с новым продуктом премиального сегмента, но нас никто не знал в этой нише. Сейчас мы заработали себе имя, и объем заявок уже превышает объемы производства.»

Кроме того, «Феррони» активно развивает экспортное направление. Идет работа по освоению рынков Индонезии, Ирана, стран Северной и Центральной Африки. На 2023 год запланирован ряд мероприятий в этом направлении.

Отмечается повышенный спрос на биометрию (замки и двери, интегрируемые в систему «умного дома»). Объем спроса велик — пока ГК «Феррони» справляется с заказами, но в скором времени спрос начнет превышать возможности производства и по данному сегменту.

Начиная с середины следующего года, компания займется расширением объемов выпуска этой линейки на заводе в Тольятти — часть процессов, которые сегодня выполняются вручную, будет автоматизирована, что позволит сократить сроки выпуска, и, соответственно, нарастить производительность сектора.

Помимо модернизации существующей производственной базы, потребуется и расширение задействованных площадей, в связи с чем компания планирует покупку промышленной площадки у концерна «АвтоВаз» для развития логистической инфраструктуры.

Продукция премиального сегмента и биометрические системы имеют более высокую маржинальность, нежели производство дверей среднего сегмента, однако «Феррони» не отказывается от своего самого массового продукта, планируя и в дальнейшем развивать это направление. Однако в компании трезво оценивают перспективы рынка: согласно предварительным прогнозам, по мере сдачи объектов, которые уже имеются в работе (процесс займет от 8 месяцев до 1,5 лет) застройщики будут сокращать объемы строительства. И это может негативно повлиять именно на средний сегмент производства дверей. Поэтому компания нивелирует риски развивая параллельно несколько направлений.

Пережив серию стрессов 2022 года, эмитент смог не только сохранить стабильность бизнеса, но и улучшить основные финансовые показатели по сравнению с АППГ, расшить клиентскую базу и географию присутствия. Директор ООО «СЕЛЛ-Сервис» Петр Новак подвел предварительные результаты за 2022 год и поделился планами на 2023.

— В течение года вы несколько раз вводили в продажу новые позиции. Какое число товаров сегодня в общей сложности входит в ассортимент ООО «СЕЛЛ-Сервис»?

— У нас в реализации находятся более 1 000 наименований, для сравнения на конец 2021 года этот показатель составлял 500 позиций. Из последних событий по данному направлению — недавно мы продали первую тонну какао тертого. Изначально его отгрузки мы планировали на начало 2023 года, но одному из наших ключевых клиентов понадобилась небольшая партия для отработки рецептуры с новым ингредиентом. Тестовая продажа прошла успешно, этот вопрос мы законтрактовали.

— Если говорить про направление реализации одноразовой посуды, ООО «СЕЛЛ-Сервис» является дистрибьютером продукции Huhtamaki. Как складываются взаимоотношения с партнером после смены собственника?

— Как я и предполагал, наше сотрудничество продолжилось. Поводов для беспокойства нет, наоборот мы наращиваем объемы отгрузок, продаж, заключаем договоры с новыми клиентами.

Сейчас ведем переговоры с одной федерльной торговой сетью, которой необходимо обеспечить магазины брендированными одноразовыми стаканчиками. По предварительным оценкам речь идет о 18 РЦ (распределительных центров) по всей России и ежемесячной выручке от 10 до 20 млн.

— Учитывая, что у вас достаточно большой ассортимент товаров, можно ли среди них выбрать наиболее востребованные?

— Исторически сложилось так, что самая популярная товарная категория, состоящая из 5 позиций, — какао-порошки. На момент 3 квартала 2022 года доля какао-порошков от общего объема выручки составила 42,1%. По продажам этой категории внутренний годовой план мы превзошли уже на этапе 9 месяцев. Изначально хотели реализовать 1 880 тонн товара, а вышли на 2 220 тонн.

Отмечу, что мы планировали в этом году снизить зависимость от какао-порошка и сократить его долю выручки до 30 — 35%. Однако рынок сложился так, что другие товары не дали нам таких возможностей для роста прибыли. А в случае с какао-порошком мы оказались в ситуации низкой конкуренции, поскольку иностранные компании существенно снизили объемы поставок на отечественный рынок.

— Как вы оцениваете результаты работы по расширению клиентской базы и географии присутствия в этом году?

— Если говорить о количественных показателях, то сейчас мы ведем работу в 58 регионах России и ближнего зарубежья, а число клиентов превышает 750. В конце прошлого года эти показатели составляли 50 регионов по России и 500 клиентов.

Если же говорить относительно стратегии работы в данном направлении, то у нас есть 2 основных вектора. Во-первых, это ориентация на крупные федеральные производства и транснациональные компании. В конце ноября нам удалось выиграть тендер на контракт с таким клиентом. Речь идет о поставках пищевой химии в течение 12 месяцев 2023 года на часть производственных площадок клиента в разных городах России. ООО «СЕЛЛ-Сервис» — новый поставщик для этого крупного производства, поэтому на первом этапе сотрудничества нам выделили 10% от общего объема поставок. Я считаю, что это наш очередной успех в сфере качественного расширения клиентской базы. Мы продолжаем постепенное движение к глобальной цели — к становлению крупнейшим в России поставщиком пищевого сырья и ингредиентов.

Во-вторых, мы расширили сеть складов ответственного хранения: её пополнили помещения в Краснодаре и на Дальнем Востоке. Такая территориальная близость к клиентам позволит активнее вести продажи в регионах. Например, сейчас работает склад в Краснодаре. Среднемесячный объем продаж по региону в ноябре показал 30% рост к показателям сентября и октября благодаря его появлению. При этом мы понимаем, что это далеко не предельные значения, и планируем в январе и феврале еще сильнее увеличить показатели.

— Достижения по части расширения ассортимента и клиентского портфеля принесли желаемые финансовые результаты? Или 2022 год всё же внес корректировки и в ваши планы?

— Не стану отрицать, что и нам пришлось справиться с рядом стрессов. Заданной планки по внутренним целям, поставленным еще в 2021 году, мы не достигли и скорее всего не достигнем. Думаю, что собственный план мы выполним на 85 — 90%, что в актуальных реалиях хороший результат.

Опять же если проводить сравнение с АППГ, то мы увидим позитивную динамику. Объемы продаж уже на этапе 3 квартала превзошли уровень прошлого года на 23%. Объемы проданной за 11 месяцев 2022 года продукции оставили 5 тысяч тонн, что на 75% выше АППГ. Для меня как для собственника — это показатель того, что мы устойчивая и зрелая компания, обладающая потенциалом для дальнейшего роста.

— Какие цели вы себе ставите на 2023 год?

— План-минимум, наращивание объемов продаж по новому ассортименту, введённому в этом году. Это како-масло, какао тертое, молочная кислота, сорбат калия и бензоат натрия. Недавно введенные позиции требуют большего времени. Мы также хотим повысить свою узнаваемость как бренда, чтобы поспособствовать реализации.

План-максимум — снижение зависимости от какао-порошка за счет увеличения выручки по таким позициям, как кокосовая стружка, кунжут, лимонная кислота и агар-агар. За 2022 год мы улучшили свои результаты по ним, но незначительно, в их отношении возможен больший прирост.

Как предварительный ориентир мы обозначили план по объемам продаж на 10 тысяч тонн продукции. Окончательный план на 2023 год будет утвержден в конце декабря.

После ухода с российского рынка западных производителей девелоперам пришлось спешно искать им замену, что непросто, когда речь идет о крупных стройках. Многие из таких застройщиков выбирают ООО «НТЦ Евровент».

Компания производит кастомизированное оборудование, которое проектируется под индивидуальные задачи заказчика, поэтому изготовить системы под заданные параметры производительности и габариты — привычная для эмитента задача и зачастую единственный выход для заказчика.

Целый ряд новых клиентов компании — девелоперы, отвечающие за премиальный сегмент жилищного строительства. Раньше такие проекты строились на европейских и американских брендах. Сегодня их в России нет. А поскольку они имели свою специфику производства, застройщикам пришлось спешно искать качественную замену, да еще и под заданные габариты, характеристики и параметры систем другого производителя, с учетом которых тот или иной проект был ранее разработан.

Сергей Соломатин, генеральный директор ООО «НТЦ Евровент»:

«Мы вошли во многие такие проекты как раз потому, что мы производим кастомизированное оборудование и нам несложно вписаться в дополнительные требования и сохранить высокое качество продукта. Новые башни Москва-Сити проектируются уже на нашем оборудовании.»

В компании отметили, что заказчики стали больше внимания уделять срокам поставок и вопросам импортозамещения, но эти задачи успешно решены эмитентом, пересмотрена складская программа, увеличены запасы. В соответствии с планом работ комплектующие с большими сроками доставки резервируются под конкретные проекты заранее, с учетом графиков работ.

Компания продолжает развивать собственные технологии, и не останавливает исследовательские и инженерные изыскания даже в кризис. По-прежнему вкладываются средства в развитие высокоинтеллектуального продукта. Совместно с Тольяттинским университетом эмитент самостоятельно дорабатывает приобретенные комплектующие с использованием собственных разработок.

При поиске новых поставщиков ООО «НТЦ Евровент» проявляет интерес к тем российским и зарубежным производителям, которые могут предложить какие-то уникальные особенности, дополнительные свойства в своей продукции.

«Российские поставщики в большинстве своем все также пытаются брать либо количеством, либо ценой. Для нас низкая цена не является приоритетом, также и наши заказчики выбирают наш продукт не по ценовому аспекту — здесь мы значительно отличаемся от конкурентов. Наша сильная сторона — уникальность, выдающиеся показатели энергоэффективности и производительности», — подчеркивает Сергей Соломатин.

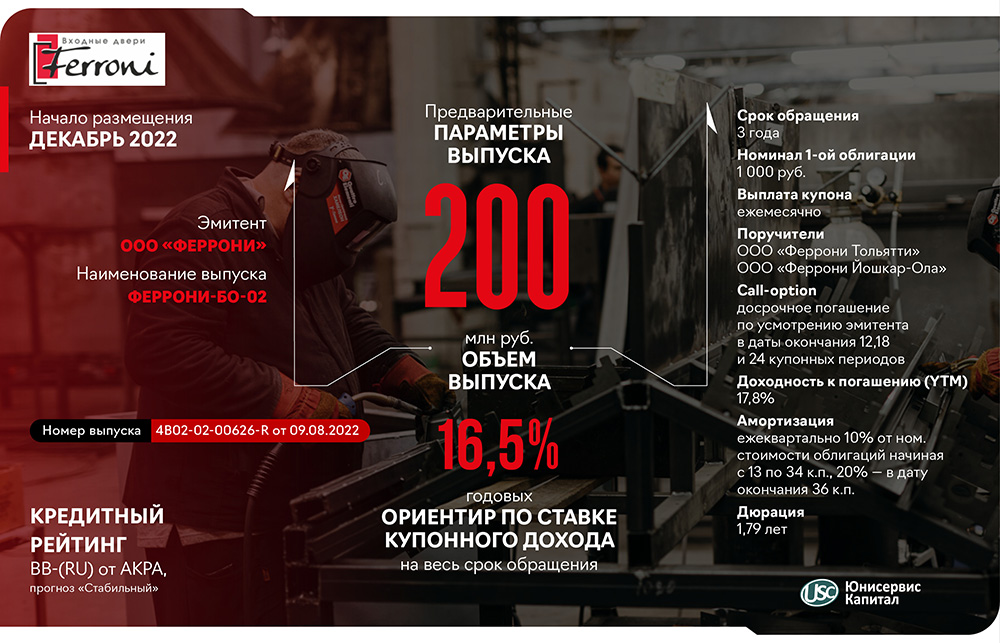

Эмитент обозначил предварительные параметры 3-го выпуска облигаций № 4B02-02-00626-R, а также цели привлечения инвестиций. 20 декабря в 10:00 по московскому времени стартует сбор предварительных уведомлений от инвесторов на участие в первичном размещении.

Регистрация решения о выпуске состоялось еще в августе текущего года, эмитент обозначал свои намерения разместить его в 4 кв. 2022 г. — 1 кв. 2023 г. На данный момент эмитент объявил начало подготовки к размещению зарегистрированного выпуска облигаций серии БО-02, № 4B02-02-00626-R, раскрыв сообщение на «Интерфакс», с целью начать его размещение в декабре 2022 года.

Известно, что биржевые облигации с обеспечением процентные неконвертируемые бездокументарные с централизованным учетом прав серии БО-02, № 4B02-02-00626-R будут размещены на следующих условиях:

сумма облигационного выпуска составит 200 млн руб.,

срок обращения — 1080 дней или 3 года,

способ размещения — открытая подписка,

поручители по выпуску: ООО «Феррони Тольятти» и ООО «Феррони Йошкар-Ола».

Остальные параметры приводятся как предварительные:

номинал одной облигации: 1 000 руб.,

ставка купонного дохода: 16,5% на весь период обращения,

выплата купона: ежемесячно,

call-option — досрочное погашение по усмотрению эмитента в даты окончания 12, 18 и 24 купонных периодов,

амортизация: ежеквартально 10% от номинальной стоимости облигаций начиная с 13 по 34 к.п., 20% — в дату окончания 36 к.п.

ООО «Юнисервис Капитал» / ООО «ЮЛКМ» / АО «Банк Акцепт».

Финальные параметры и дата начала размещения будет раскрыта позже.

Целями привлечения выпуска эмитент озвучил следующее:

1. Производство запасов дефицитной товарной группы металлических дверей Isoterma, отличающихся высокими показателями терморегуляции. Товар с высокой маржинальностью. Не импортируется в Россию, а отечественное производство не закрывает потребности рынка.

2. Специализация производства: сосредоточение производства дверей среднего сегмента на заводе в Тольятти для снижения издержек на изготовление (на заводе в Тольятти применяются значительные налоговые льготы, т.к. ООО «Феррони Тольятти» является резидентом ТОСЭР); производство продукции премиум-сегмента будет сосредоточено на заводе в Йошкар-Оле, где также в дальнейшем планируется сконцентрировать новые прорывные технологии.

Сегодня, 20 декабря, в 10:00 по московскому времени стартует сбор предварительных уведомлений от инвесторов на участие в первичном размещении. Инвесторы могут уведомить организатора о своем желании приобрести облигации эмитента, зарегистрировавшись и отправив заявку в системе boomerang. Предусмотрен кешбэк от суммы покупки: 0,5% (при покупке на сумму от 200 тыс. руб.)

ГК «Феррони» — лидер на рынке производства металлических дверей и крупный экспортер товаров данной категории, реализующий товар в 28 странах мира. Группа компаний, в которую входит эмитент ООО «Феррони», работает на рынке 16 лет и имеет 27 обособленных подразделений в крупнейших городах России — от Сахалина до Калининграда, а также в Украине, Казахстане, Узбекистане, Азербайджане. Располагает двумя производственными площадками в Тольятти и Йошкар-Оле, максимальной производительностью 11 300 тыс. шт. в сутки.

Несмотря на санкции, начавшиеся после СВО, ГК «Феррони» сохраняет лидерские позиции, с готовностью отвечая на вызовы текущего времени (подробнее в аналитическом обзоре рынка)