На сайте boomin.ru с 28 декабря проходит голосование инвесторов ООО «ПЮДМ» об условиях реструктуризации выпуска. На сегодняшний день в опросе уже приняло участие несколько десятков инвесторов, которым в общей сложности принадлежит 32,9% объема бумаг в обращении.

Большинство инвесторов (27,7%) поддерживают предложенный эмитентом план. Тем не менее, этого количества инвесторов недостаточно, поэтому эмитентом было принято решение продлить голосование до 06 февраля 2023 года.

Генеральный директор ООО «ПЮДМ» Артем Евстратов призывает всех инвесторов высказать свое мнение по предложенному плану реструктуризации, отметив, что только при поддержке инвесторов компания сможет изменить сроки и порядок погашения выпуска, избежать дефолта и сохранить облигации в обращении. Компания предпринимает все возможные шаги, чтобы адресно донести информацию до держателей бумаг о проходящем опросе и рассчитывает на то, что сами инвесторы проявят определенную инициативу.

Напомним, что в соответствии с законодательством, для успешного проведения общего собрания владельцев облигаций и согласования реструктуризации необходимо одобрение плана не менее, чем 75% держателей бумаг.

Если у вас есть бумаги ООО «ПЮДМ» БО-П01, обязательно пройдите по ссылке и проголосуйте. Предлагаемые параметры представлены там же, на странице голосования.

Эмитент подвел итоги добровольной оферты по 4-му выпуску № 4B02-04-00318-R от 21.10.2022. Ни одной заявки на выкуп от держателей облигаций не поступило. Информация была раскрыта эмитентом на странице «Интерфакс».

Согласно условиям оферты, предусмотренным ООО ТК «Нафтатранс плюс»: максимальный объем приобретения бумаг — не более 25 тыс. шт. от эмиссии в 100 млн. руб., цена выкупа — 100% от номинальной стоимости и накопленный купонный доход.

Для инвесторов участие в оферте было добровольным — держатели облигаций могли предъявить требования на выкуп бумаг с 16 по 20 января 2023 года. Приобретение бумаг эмитентом было определено на 30 января 2023 года. Однако ни одной заявки не поступило — инвесторы предпочли оставить бумаги нефтетрейдера в своих портфелях.

Напомним, что это была первая из четырех добровольных оферт, предусмотренных по четвертому выпуску (ISIN: RU000A105CF8), размещенному 31 октября 2022 года на сумму 100 млн руб. сроком обращения 3 года. Ставка купонного дохода по выпуску — 19% годовых на первые 15 мес. обращения (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона). На этапе размещения выпуска для повышения его ликвидности ООО ТК «Нафтатранс плюс» предусмотрело 4 ежеквартальных добровольных оферты (выкуп по соглашению с инвесторами) до 25% от объема эмиссии каждая. Итоги по первой из них и были подведены.

ООО «Сибстекло» подвело итоги добровольной оферты по второму выпуску № 4B02-03-00373-R-001P. Инвесторы решили сохранить бумаги компании в своих портфелях: ни одной заявки на выкуп не поступило.

Оферта являлась добровольной, поэтому заявки принимались на условиях, установленных ООО «Сибстекло» еще на момент размещения выпуска № 4B02-03-00373-R-001P (ISIN: RU000A105C93). А именно: максимальный объем приобретения — до 75 тыс. штук или 25% от эмиссии в 300 млн рублей, цена выкупа — 100% от номинальной стоимости.

Для инвесторов участие в оферте также было добровольным. Они могли с 12 по 18 января предъявить свои требования по оферте, однако предпочли оставить бумаги в своих портфелях — не поступило ни одной заявки на выкуп от владельцев облигаций. Информацию об этом эмитент раскрыл на своей странице на сайте «Интерфакс».

Напомним, что выпуск был размещен 28 октября 2022 года на суму в 300 млн рублей со сроком обращения 1080 дней, номинальной стоимостью 1 облигации в 1 000 руб. и ставкой купонного дохода в 17% годовых на 15 мес. (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона). ООО «Сибстекло» предусмотрело 4 ежеквартальных добровольных оферты до 25% от общей суммы выпуска каждая. Данная оферта является первой проведенной из 4-х запланированных.

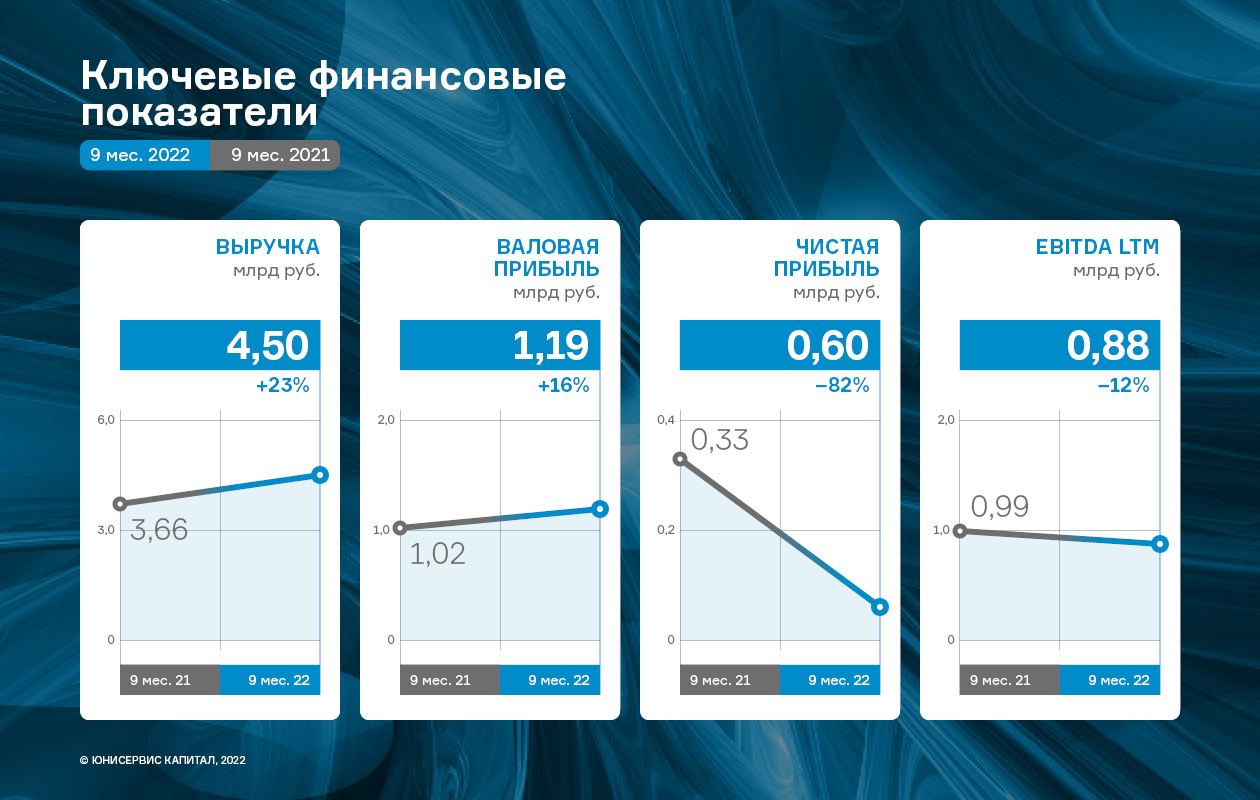

По итогам работы с января по сентябрь 2022 года основные показатели финансово-хозяйственной деятельности ООО «Сибирское стекло» (крупнейший производитель стеклотары за Уралом, актив РАТМ Холдинга) демонстрируют положительную динамику. В сравнении с аналогичным периодом 2021 года выпуск продукции увеличился на 19,8% до 606 млн штук, а выручка на 23%.

В настоящее время доля отечественной стеклотары на отраслевом рынке составляет 100%. В РФ ее изготавливают более 50 заводов: совокупная мощность их стекловаренных печей равна 17 тыс. тонн стекломассы в сутки. Со 2 квартала экспорт стеклянной упаковки в страны Евросоюза был ограничен, однако спрос на тару стимулируют российские производители напитков, взяв курс на импортозамещение.

Для ООО «Сибирское стекло» — одного из ведущих производителей стеклотары в РФ — целевыми рынками компании являются СФО и ДВФО. Широкий ассортимент обеспечивает устойчивость ООО «Сибстекло» — завод производит 120 видов бесцветной и цветной стеклотары, а также использует передовые технологии по изготовлению облегчённой бутылки для повышения конкурентоспособности.

Вышеперечисленные факторы позволили эмитенту выйти на положительную динамику основах показателей как в натуральном, так и в стоимостном выражении. В частности, выпуск тарного стекла в анализируемом периоде в сравнении с аналогичным периодом 2021 года увеличился на 19,8% — с 506 млн до 606 млн шт. Отметим, что исторически наибольшую долю в номенклатурной линейке занимают бутылки для пива: в отчетном периоде их доля составила 85%.

Увеличение объемов производства позитивно отразилось на выручке компании за 9 мес. 2022 г., рост которой составил 23,2% к аналогичному периоду предыдущего года. Положительную динамику демонстрирует и показатель валовой прибыли: +16,3 % относительно данных 9 мес. 2021 года.

Чистая прибыль компании на 30.09.2022 г. составила 60,1 млн рублей — на 81,8% меньше, чем показатель за три квартала 2021 года, что связано с увеличением процентных расходов: 461,1 млн против 195,7 млн рублей. Напомним, в марте 2022 года ЦБ существенно поднял ключевую ставку, как следствие, процентные ставки повысили и банки-кредиторы. Однако уже со 2 квартала 2022 г. началось постепенное снижение ключевой ставки ЦБ, что стабилизирует данную статью расходов.

На показатель EBITDA LTM, сложившийся на уровне 877,3 млн рублей (минус 11,5% к периоду с января по сентябрь 2021 года), повлияли изменения в законе о бухгалтерском учете в части списания специальной оснастки, рост цен на сырье и материалы, увеличение расходов в связи с ростом вспомогательных служб для обеспечения бесперебойной работы.

Финансовый долг на 30.09.2022 г. составил 3 129,8 млн рублей, существенно не изменившись по сравнению с тем же периодом 2021 года (рост — 7,6%). У показателей долговой нагрузки разнонаправленная динамика: «Финансовый долг/выручка LTM» улучшился за счет роста выручки и составил 0,53х. «Чистый финансовый долг/EBITDA LTM» изменился на 0,67х за счет снижения показателя «EBITDA LTM», однако продолжает оставаться в пределах допустимых значений.

Эмитент в 2023 году планирует расширить присутствие в торговой сети «Пятерочка» — начать поставлять продукты в магазины ритейлера на Дальнем Востоке. С другими ключевыми клиентами ПК «СМАК» также будет укреплять взаимоотношения.

По запросу ритейлера «Пятерочка» эмитент уже предоставил образцы продукции для магазинов на Дальнем Востоке. Переговоры о поставках состоятся в январе — феврале, а в марте ПК «СМАК» надеется провести первые отгрузки.

Не останавливается компания и в развитии сотрудничества с другими партнерами, в 2023 году ПК «СМАК» будет работать над переводом клиентов с региональных контрактов на федеральные (актуально для тех сетей, с которыми еще не удалось достичь всероссийского уровня, например, «Лента»).

Несмотря на то, что ПК «СМАК» не успела в 2022 году со всеми партнерами перейти на федеральные контракты, продукция эмитента реализовывалась практически по всей России, а еще в Казахстане и Киргизии. Наибольшую прибыль компании принесли Центральный и Южный федеральные округа. Плотность населения и, как следствие, уровень выручки на данных территориях выше. По итогам 1 полугодия 2022 года ЦФО занимал 42% от доли продаж, а ЮФО 17%.

Структура производства с точки зрения видов продукции колоссальных изменений в 2022 году не претерпела. Основу составляют икра и рыба. Если же выбирать наиболее популярный товар с точки зрения представленности в торговых сетях, то первое место разделяют икра трески и икра трески с кусочками лосося.

Относительно лососевой икры снижение объемов в 2022 году избежать не удалось. Причины — неудачная путина и чрезмерно завышенные цены на сырье. Полностью от этого продукта эмитент не отказывается, однако объективно отмечает, что произвел его в 2022 году в меньшем количестве относительно 2021 года.

«Работа ведется в штатном режиме, имеющихся ресурсов хватает для того, чтобы закрыть клиентский спрос. В 2023 году планируем масштабировать свое присутствие, в первую очередь переводить региональные контракты на федеральный уровень. Мы смогли адаптироваться под текущую экономическую ситуацию и ведем целенаправленную деятельность, которая позволяет сохранять стабильность и постепенно развиваться», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников.

Мобильное приложение СДЭК — это ассистент, который делает взаимодействие со СДЭК максимально удобным. Для комфорта клиентов его постоянно трансформируют. В 2022 году мобильное приложение значительно обновили.

За этот год приложение СДЭК существенно изменилось. Компания делает ставки на усиление цифровизации, чтобы повысить удовлетворенность клиентов. Теперь пользователям доступно:

— вся информация о бонусном счете теперь под рукой: баланс, история начислений и списаний, график сгорания баллов. Если клиент получил подарочный промокод, его можно сразу же добавить к общему балансу;

— «Наложка» — сервис для тех, кто продает в интернете с оплатой при вручении (доступен для ИП и физических лиц). Сервис можно подключить прямо в мобильном приложении при оформлении доставки;

— CDEK ID — для получения и отправления посылок без необходимости предъявления паспорта и каких-либо других удостоверяющих личность документов. Больше не нужно заполнять анкету с персональными данными и идти в пункт выдачи заказов. Теперь это можно сделать прямо в мобильном приложении всего в 2 клика: достаточно подтвердить свою учетную запись в Тинькофф;

— с помощью мобильного приложения можно быть в курсе всех событий сервиса СДЭК (новости, акции, новые продукты и сервисы);

— в мобильном приложении можно покупать товары и отслеживать заказы, сделанные на платформе CDEK.Shopping;

— чеки формируются непосредственно в приложении, можно выбирать любой банк и оплачивать услугу через СБП, бейджи — маленькие значки на иконке и в интерфейсе подскажут о новых уведомлениях про посылки.

Мобильному приложению СДЭК присвоен рейтинг 4,8. Дважды оно занимало первую строчку в категории «Бизнес» в App Store. Число уникальных пользователей в декабре впервые достигло 2 млн. В среднем в мобильном приложении СДЭК ежемесячно создается более 200 000 отправлений, пользователи отслеживают более 800 000 посылок.

19 января эмитент сообщил порядок и подробности проведения предстоящей добровольной оферты по выпуску серии БО-01. Согласно условиям, которые предусмотрены ООО «Феррони», максимальный объем приобретения бумаг составит 50 000 шт. (25%) от эмиссии в 200 млн руб. Цена выкупа — 100% от номинальной стоимости и накопленный купонный доход.

Информация об условиях и порядке проведения предусмотренной добровольной оферты по выпуску облигаций № 4B02-01-00626-R (ISIN: RU000A1053R3) была раскрыта 19 января 2023 года на странице ООО «Феррони» на сайте «Интерфакс». Выпуск был размещён 18 августа 2022 года на сумму 200 млн руб. со сроком обращения 1080 дней по ставке 16,5% на 15 мес. (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона).

Оферта является добровольной: эмитент проводит её по собственному усмотрению и по соглашению с инвесторами. Еще на этапе размещения выпуска ООО «Феррони» предусмотрело 4 подобных добровольных оферты, которые реализуются ежеквартально в объеме 25% от эмиссии в 200 млн руб., по цене выкупа в 100% от номинальной стоимости.

Напомним, что первая добровольная оферта уже была успешно проведена, 16 ноября 2022 года ООО «Феррони» удовлетворило все заявки в полном объеме, направляемые в период с 1 по 8 ноября. Общее количество бумаг, поданных их владельцами, составило 5 504 шт., а сумма выкупа — 5 504 тыс. руб.

Согласно условиям предстоящей оферты, свои требования инвесторы смогут предъявить с 31 января по 6 февраля 2023 года. 14 февраля 2023 года состоится приобретение бумаг эмитентом. По условиям оферты максимальный объем, который примет ООО «Феррони», составляет 50 000 шт. облигаций или 25% от выпуска. Цена выкупа — 100% от номинальной стоимости и накопленный купонный доход. Для участия инвесторам необходимо обратиться к своему брокеру.

Напомним, что эмитент — это часть группы компаний «Феррони», которая постоянно увеличивает собственные мощности. Сегодня ГК «Феррони» с помощью двух заводов достигла производительности в 11 300 шт. дверей в сутки, а свой экспорт она ведет в 28 станах мира.

При явных коммерческих успехах группа компаний и эмитент не забывают про такие важные принципы как социальная и экологическая ответственность, высокоэффективное корпоративное управление. Стратегию, которая предполагает устойчивое развитие бизнеса на основе заявленных тезисов, называют ESG-политикой. Её внедрением в повседневную деятельность эмитент занялся в конце 2022 года, тогда генеральный директор ООО «Феррони» утвердил документ «Политика в области устойчивого развития», который конкретизировал задачи по внедрению ESG-инструментов и обозначает в качестве срока их достижения 2027 год — подробнее.

По третьему выпуску ООО «Феррони», находящемуся в процессе размещения, предусмотрены дополнительные гарантии в виде поручительств от двух компаний-заводов. Краткий обзор финансово-хозяйственной деятельности заводов-поручителей и какова их роль в выпуске — ниже.

Эмитент ООО «Феррони» и заводы-поручители входят в одну группу компаний — ГК «Феррони», которая является лидером в России по производству и продаже входных металлических дверей и № 1 в Европе по объемам производства входных дверей, экспортирует товар в 28 стран мира.

Финансово-хозяйственная деятельность эмитента и поручителей тесно связана: ООО «Феррони» занимается поставкой комплектующих заводам и последующей реализацией готовой продукции на внутреннем и внешних рынках. Выступает центральным юридическим лицом в ГК, в том числе и в части привлечения инвестиционных средств. К тому же, цели привлечения средств по новому, третьему выпуску связаны именно с производственными площадками, поэтому актуально рассматривать консолидированную отчетность эмитента и заводов-поручителей.

Несмотря на частичное замораживание строительной отрасли, повышение ключевой ставки ЦБ в 1-м полугодии, санкции и прочие факторы, оказавшие негативное влияние на экономику в минувшем 2022 году, эмитенту и заводам-производителям практически удалось сохранить объемы производства и реализации на уровне АППГ.

По итогам работы 9 мес. 2022 г. консолидированная выручка эмитента и поручителей зафиксирована на уровне 10,8 млрд рублей (-7,5 % к АППГ). Несущественное снижение валовой прибыли (на 7,4%) объясняется в основном ростом транспортных расходов, но при этом в отчетном периоде валовая рентабельность составила 19,7%. Основным поставщиком сырья и материалов для производства является АО «Северсталь Дистрибуция» с долей поставок заводам более 60%.

Что касается долговой нагрузки, на отчетную дату внешний долг составил 4 147,9 млн руб., практически сохранившись на уровне АППГ (+2,9%).

В отчетном периоде происходит перераспределение объемов производства и реализации продукции с одного завода на другой в связи с курсом на специализацию производства: сосредоточение производства среднего сегмента на заводе в Тольятти с целью сокращения издержек, т.к. ООО «Феррони Тольятти» имеет сниженную налоговую базу, являясь резидентом ТОСЭР; и консолидация производства продукции премиум-сегмента и высоких технологий на заводе в Йошкар-Оле. Дальнейшая специализация производства и является одной из целей привлечения средств по третьему облигационному займу.

Более подробно о финансово-хозяйственной деятельности эмитента и заводов-поручителей, параметрах нового выпуска в презентации.

Также подробная отчетность поручителей раскрыта на странице эмитента на сайте «Интерфакс».

Напомним ключевые факты:

• Оба завода группы занимаются изготовлением входных металлических дверей. 110 моделей дверей из 200 видов, реализуемых компанией, производится на собственных производственных площадках под своей торговой маркой Ferroni: 67 моделей — на заводе ООО «Феррони Йошкар-Ола» и 43 модели — на ООО «Феррони Тольятти».

• Площадь завода в Йошкар-Оле, начавшего свою деятельность в 2016 г., составляет 63 тыс. кв. м. Максимальная производительность в год достигает: 1 200 000 дверей, а максимальная суточная производительность в сезон — до 5 300 шт.

• Новый завод в Тольятти площадью 100 тыс. кв.м., запущенный в промышленную эксплуатацию в сентябре 2021 г. — это развивающееся высокотехнологичное, конкурентоспособное производство, способное достигать максимальной производительности в 1 768 000 шт. в год, а максимальную суточную производительность в сезон — 6 000 шт. ООО «Феррони Тольятти» носит статус резидента ТОСЭР, что дает привелегии в виде налоговых льгот.

• Масштаб присутствия группы — все регионы России: обособленные подразделения открыты в 27 городах России, доля продаж на российском рынке входных дверей оставляет 30%; товар экспортируется в 28 стран мира.

Роль поручителей в выпуске: поручительство по облигациям — это установление в решении о выпуске ценных бумаг возможности получения владельцами облигаций дополнительных прав и гарантий, возникающих из предоставляемого по облигациям обеспечения в форме поручительства.

Эти дополнительные права и гарантии заключаются в возможности, в случае неисполнения и/или ненадлежащего исполнения эмитентом своих обязательств, обратиться с требованием исполнить обязательство по облигациям к лицу, предоставившему обеспечение (поручителю). Подробнее об ответственности поручителя смотрите здесь.

Один из главных пунктов стратегии развития компании — это расширение товарной матрицы как по направлению сыров, так и по масложировой продукции. Ключевые новинки 2022 года — это торговая марка «Село молочное» и сыр для жарки «Халуми». Руководство компании подвело итоги 2022 года и поделилось планами на 2023.

Масложировая продукция исторически занимает наибольший процент в структуре выручки предприятия. Например, по итогам 1 полугодия 2022 года доля выручки масла сливочного и спреда составила 70%.

«Наибольшую прибыль в этом году нам принесли продажи продуктов „Чулымского маслосырзавода“. Этот бренд можно назвать премиальным, в противовес ему мы выпустили торговую марку „Село молочное“, ассортимент которой состоит из доступных по стоимости видов сливочного масла. Бренд отвечает потребностям людей, которые нуждаются в качественной и бюджетной продукции. „Село молочное“ вывело компанию на работу с новой целевой аудиторией», — отметил директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Продажи новой торговой марки начались в ноябре — декабре, эмитент уже успел поставить продукцию в «Магнит», «Пятерочку», Х5, «Ашан» и «Метро». В планах на 2023 год развить продажи и расширить бренд новыми товарами.

Другая громкая новинка 2022 года — сыр для жарки «Халуми». На отечественном рынке эта разновидность появилась впервые. Продукт ООО «Фабрика ФАВОРИТ» не только отличается высоким качеством, но и удобством потребления — он расфасован на порционные кусочки.

«Сыр для жарки наиболее актуален в период шашлыков, то есть летом, но у нас затянулся процесс разработки рецептуры, поэтому пиковый сезон мы пропустили. Но на рынок зашли — продукт представлен в федеральных и региональных торговых сетях и имеет стабильный спрос», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

В 2023 году компания хочет расширить представленность «Халуми» на полах магазинов, а также его узнаваемость. Конечно, не остановится и развитие ассортимента — планы на первые месяцы работы в рамках этого направления компания уже разработала. В новом году ООО «Фабрика ФАВОРИТ» продолжит радовать любителей свежих сыров качественной продукцией.

Начиная с конца февраля 2022 года, когда страны Запада начали массово вводить санкции против РФ, компания приступила к активной перестройке своих логистических цепочек. Работа не прекращается и сейчас — новые маршруты вводятся практически еженедельно.

Грузы из США и Великобритании, изначально следовавшие через Финляндию, из-за постоянных затяжных досмотров начали застревать на границе, и от этого маршрута пришлось отказаться.

Наземные перевозки, которые используются компанией для доставки грузов из стран ЕС, сегодня возможны только с помощью малотоннажного транспорта или европейских транспортных компаний с перегрузом на границе. Но между странами ЕАЭС и СНГ остаются рабочими все наземные логистические маршруты.

Из Австралии и Сингапура грузы доставляли через Дубай, теперь же они идут через Турцию и страны Средней Азии. Россия и Турция активно наращивают авиасообщение. Зато логистика с Китаем у эмитента с февраля не пострадала, и сейчас сохраняется в прежнем режиме.

Что касается доставки грузов по России, мировая ситуация также заставила эмитента внести корректировки. Из-за отмены авиасообщения на юге страны в компании вынуждены были нарастить количество наземных рейсов в данном направлении. При этом, в среднем срок доставки увеличился на один-два дня.

Если говорить об ушедших компаниях, то среди них основным игроком был DHL. После ухода этой компании в СДЭК идет набор портфеля с В2В отправлениями: как корреспонденции, так и мелких грузов.

Закрытие Ozon Rocket, который вел активный демпинг на рынке, позволило эмитенту сбалансировать цены и клиентов, которые параллельно работали с СДЭК и с Ozon, в подавляющей доле вернуть на обслуживание в СДЭК.

Словом, компания с честью выдержала испытания этого года, что подтверждается балансовыми показателями, которые мы публиковали ранее в презентации эмитента за 9 мес. 2022 г.