Компания, работающая под брендом «ТаксовичкоФ», начнет размещение своих бондов на первичном рынке 3 июня.

Трехлетний выпуск состоит из 15 тыс. биржевых облигаций номиналом 10 тыс. рублей каждая. Размер купона — 15% годовых — установлен на весь срок обращения выпуска, до мая 2022 г. Ежемесячный размер выплат составит 1,8 млн рублей или 123,29 рубля на одну облигацию. Выплата за первый купонный период ожидается 3 июля. Погашение выпуска будет осуществляться равными долями, по 12,5% раз в квартал, начиная с 15-го месяца.

Просьба всем инвесторам, регистрировавшимся на primary.uscapital.ru на прошлой неделе, подать сегодня заявку на покупку облигаций ООО «Транс-Миссия» через своего брокера.

Режим торгов «Размещение: Адресные заявки» путем заключения сделок на основании адресных заявок по фиксированной цене (доходности).

Код расчетов: Z0

Наименование/идентификатор Андеррайтера/краткое наименование: АО «Банк Акцепт»/ NC0040400000/Акцепт

Номер выпуска: 4B02-01-00447-R-001P от 27.05.2019.

ISIN: RU000A100E70

Время проведения торгов в дату начала размещения:

период сбора заявок: 10:00 — 13:00;

период удовлетворения заявок: 14:00 — 16:30.

В последующие дни:

время сбора и удовлетворения заявок: 10:00 — 17:29.

Полная информация также размещена в разделе «Инструкция».

Оптимизировав производство, Новосибирский завод резки металла в I квартале 2019 г. смог увеличить валовую прибыль на 10% по сравнению с аналогичным периодом 2018 г. В то же время остановка печи на ММК не позволила компании закупить сырье в планируемом объеме. Дефицит металла и стал причиной снижения квартальной выручки «НЗРМ» на 9%, до 345 млн руб. Значительного падения удалось избежать благодаря расширению базы поставщиков небольшими производителями и металлотрейдерами.

Анализ основных финансовых показателей «НЗРМ» за I квартал 2019 г. читайте в нашем обзоре:

Недостаток металла, с которым столкнулся «НЗРМ», оценивается на уровне 1 тыс. тонн. В апреле объем поставок был восстановлен.

Дефицит листового металла на рынке повлиял и на отраслевую структуру выручки. В начале года заказчиками являются преимущественно предприятия машиностроительной отрасли. Однако в I квартале 2019 г. продукция «НЗРМ» поставлялась в основном строительным предприятиям и производителям различных металлоконструкций.

Общее число клиентов выросло на 6% в отношении января-марта 2018 г. За счет диверсификации клиентского портфеля удается поддерживать долю крупных покупателей на стабильном уровне — 61-63% в течение года.

В I квартале компания значительно нарастила основные средства, выкупив вторую производственную линию резки металла и приобретя в лизинг линию плазменной резки.

Рост долговой нагрузки и процентных платежей оказал негативное влияние на чистую прибыль «НЗРМ»: показатель сократился на 37% по сравнению с началом 2018 г., до 4 млн руб. Рентабельность по чистой прибыли составила 1%.

Текущая долговая нагрузка компании не создает рисков, поскольку она ниже стоимости активов в 1,7 раза. Чистые активы к концу марта составили 67 млн руб.

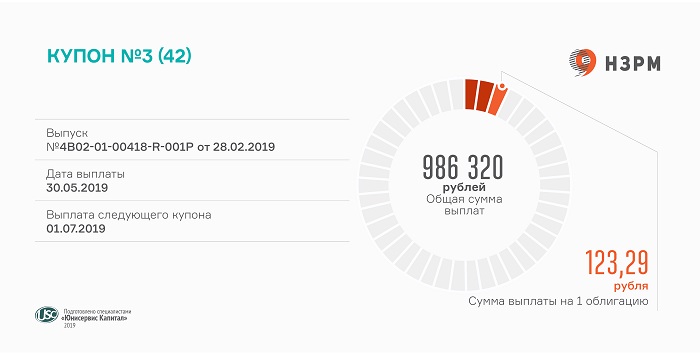

Новосибирский завод резки металла выплатил владельцам бондов первого выпуска почти 1 млн рублей.

Ежемесячные выплаты рассчитываются, исходя из ставки 15%, и составляют по 123,29 рубля на ценную бумагу. Всего в обращении с 1 марта находится 8 тыс. облигаций «НЗРМ» первой серии (RU000A1004Z9).

Бонды компании ликвидны во вторичном обращении. В мае сделки купли-продажи совершались ежедневно. Объем торгов за последний месяц превысил 13 млн рублей. Средневзвешенная цена варьировалась от 101,07% до 102,62%.

Объем выпуска «НЗРМ» составляет 80 млн рублей. Номинал облигации — 10 тыс. рублей. Период обращения выпуска — 3,5 года. На первые 12 купонных периодов установлена ставка 15% годовых.

Завтра будет опубликован анализ основных финансовых показателей компании за первый квартал 2019 года.

На ключевом рынке в Новосибирске «Дядя Дёнер» представлен в разных форматах. Самый крупный из них по количеству заведений и объему выручки — стритфуд. Растущими направлениями являются кафе и производство. В отличие от них, формат фуд-кортов оказался убыточным и весной заведения в торговых центрах закрылись. О динамике направлений читайте в нашем аналитическом покрытии:

Выручка кафе выросла в I квартале на 10% по отношению к аналогичному периоду 2018 г., до 7,9 млн руб. Стритфуд формирует стабильную выручку на уровне более 20 млн руб. в месяц, что соответствует среднему показателю 2018 г., но ниже значений 2017 г.

К концу марта выручка ООО «Дядя Дёнер» составила 66,7 млн руб., снизившись на 8 млн руб., что обусловлено перераспределением потоков на другие компании группы.

Фуд-корты генерировали ежемесячно 1,5-2 млн руб. выручки и приносили около 440 тыс. руб. розничного убытка. Оборудование, которое компания приобрела вместе с заведениями на фуд-кортах, будут использовать в новых кафе сети в Новосибирске.

Погашение убытков заведений в торговых центрах привело к снижению рентабельности по чистой прибыли ООО «Дядя Дёнер» до 5,7%. В течение 2019 г. мы ожидаем роста показателя в связи с прекращением выплат по фуд-кортам. Чистая прибыль по итогам I квартала составила 3,8 млн руб.

Несмотря на снижение уровня рентабельности, долговая нагрузка остается на приемлемом уровне: доля долга в выручке — 33%, отношение долга к EBIT — 2,24х, долга к капиталу — 0,37х.

Чистые активы ООО «Дядя Дёнер» на конец марта составили 306 млн руб.

Производство и выкупленная доля в новокузнецкой компании-партнере «Теон» принесли 6 млн руб. розничной прибыли вместо плановых 10,5 млн руб., что объясняется сезонным спадом продаж в начале года.

Квартальная выручка производственной площадки составила 44 млн руб., 89% которой сформировали компании группы «Дядя Дёнер». Поставки полуфабрикатов клиентам — сибирским сетям общественного питания принесли 6,5 млн руб. Руководство планирует наращивать долю сторонних потребителей услуг производства.

Компания прошла годовую оферту по выпуску биржевых облигаций, размещенному в июне 2018 г. (RU000A0ZZ7R8). Торги бондами на вторичном рынке проходят практически ежедневно. Доходность по облигациям находится в диапазоне 11-12% годовых.

В связи с регистрацией Биржей выпуска облигаций «Транс-Миссия» объявляем о начале сбора заявок. Для участия в первичном размещении необходимо предварительно заполнить форму на primary.uscapital.ru, а в день размещения — подать заявку на покупку нужного количества ценных бумаг с помощью своего брокера.

Эмитентом выступает центральное ЮЛ сервиса «ТаксовичкоФ». Компания готовится к размещению облигаций на 150 млн рублей. Номинальная стоимость ценной бумаги — 10 тыс. рублей. Ставка 15% зафиксирована на 3 года, т. е. на весь срок обращения выпуска. Купоны будут выплачиваться ежемесячно. Предусмотрена амортизация займа: компания будет досрочно погашать по 12,5% от номинала раз в квартал, начиная с 15-го купонного периода.

Целью привлечения инвестиций является развитие сервиса «ТаксовичкоФ» в Москве, в частности — увеличение автопарка, в том числе за счет лизинговых программ. По расчетам компании, привлеченных инвестиций будет достаточно для авансовых платежей за 865 транспортных средств. Еще на 900 брендированных автомобилей компания намерена увеличить автопарк партнеров как за счет собственных средств, так и за счет таксопарков-партнеров. Таким образом, количество собственных брендированных автомобилей в Москве к концу 2021 года должно вырасти в 6 раз по сравнению с 2018 годом.

Стратегия развития предполагает расширение именно столичного автопарка, поскольку в Москве сервис работает не так давно, с сентября 2018 года. На рынке Петербурга, где деятельность сервиса «ТаксовичкоФ» обеспечивают свыше 8 тыс. транспортных средств, из которых брендированы более 2500 автомобилей, работает с 2014 года.

Номер выпуска ООО «Транс-Миссия» — 4B02-01-00447-R-001P от 27.05.2019.

Отчетность эмитента размещена на сайте раскрытия информации, а обзор финансовых результатов сервиса представлен в подробном аналитическом покрытии.

Аналитики организатора выпуска — компании «Юнисервис Капитал» — подготовили традиционный обзор финансовой деятельности ООО «ГрузовичкоФ-Центр» и всего сервиса «ГрузовичкоФ». Основные выводы:

Наметившаяся в 2018 году тенденция роста выручки и числа заказов сервиса продолжилась и в первом квартале текущего года. Прирост выручки сервиса к аналогичному периоду 2018 года составил 27,6%, заказов — 19,1%.

Собственная информационная система позволила реализовать модель агрегатора на рынке грузоперевозок. Благодаря этому компании, работающие под брендом «ГрузовичкоФ», лидируют в сфере мувинговых услуг с долей в 12%.

Бухгалтерская выручка эмитента выросла на 24,8%, прибыль до выплаты процентов и налогов эмитента составила 10 млн руб. по итогам 2018 г. и 11 млн руб. — в 1 кв. 2019 г.

Во втором квартале 2019 года планируется завершить юридическую реорганизацию, увеличить автопарк в городе Москва на 250 машин, достигнув показателя в 1810 автомобилей, и запустить собственное мобильное приложение.

К сожалению, оправдались ранее озвученные аналитиками опасения: в связи с незавершенной процедурой реорганизации эмитентом был нарушен один из ковенантов по первому выпуску облигаций. Объявлена внеочередная оферта.

Напомним, что по дебютному выпуску бондов компании были установлены достаточно жесткие ковенанты, согласно одному их которых доля долга в выручке эмитента не должна превышать 40% (рассчитывается по промежуточной отчетности за 3, 6 и 9 месяцев, а также по итогам года). При текущем показателе долга — 90 миллионов рублей — квартальная выручка эмитента должна была составить не менее 230 миллионов. В случае завершения процедуры реорганизации в форме присоединения юридического лица эмитента к ООО «Круиз» это условие было бы выполнено. Однако, по причине затянувшихся регуляторных процедур, реорганизация продолжается, а выручка эмитента — несмотря на рост на четверть относительно первого квартала прошлого года — составила 95,4 миллиона рублей.

В целом агрегированная выручка всех партнеров сервиса «ГрузовичкоФ» в первом квартале текущего года составила 691,9 миллиона рублей, продемонстрировав рост в 27,6% относительно аналогичного периода прошлого года.

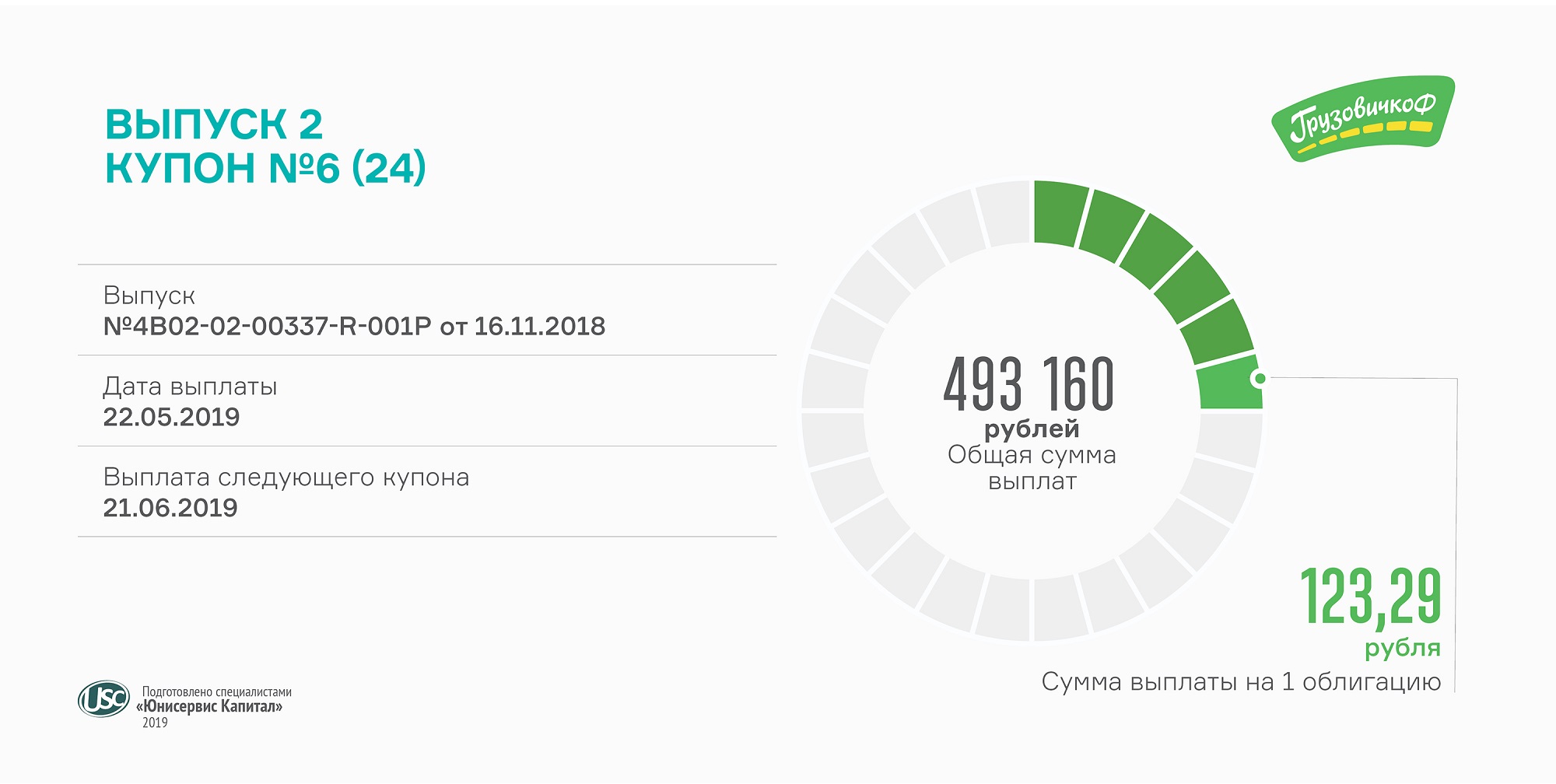

Размер выплат рассчитывается исходя из ставки купона 15% годовых и составляет 493 160 рублей. Каждая ценная бумага приносит своим держателям по 123,29 рубля ежемесячно.

Привлеченные инвестиции «ГрузовичкоФ» направил на досрочное погашение дорогих в обслуживании лизинговых программ за 100 автомобилей. Это позволяет экономить около 1 млн рублей ежемесячно. За счет освободившегося денежного потока руководство финансирует развитие IT-платформы, автоматизирующей бизнес-процессы.

Увеличив автопарк, компания существенно нарастила обеспеченность облигационных программ основными средствами. Рыночная стоимость выкупленных автомобилей составляет около 50 млн рублей.

Напомним, «ГрузовичкоФ» разместил второй выпуск объемом 40 млн рублей в конце 2018 г. (RU000A0ZZV03). Номинал облигации — 10 тыс. рублей. Ставка ежемесячного купона — 15% годовых. Срок обращения займа — 2 года.

В понедельник ожидается выплата 14-го купона по первому выпуску облигаций (RU000A0ZZ0R3).

Компания выплатила сегодня по 575,34 рубля на ценную бумагу. Доход рассчитывается по ставке 14% годовых. Всего выплачено 690 408 рублей.

Вместе с 12-м купонным периодом завершен срок приема заявок в рамках безотзывной оферты. Владельцы облигаций могли предъявить бумаги к досрочному погашению по номиналу. Ставка, которая была установлена на первый год обращения выпуска, сохранилась на уровне 14% для 13-24 купонов.

Как мы писали в аналитическом покрытии «Дядя Дёнер» за 2018 год, компания способна обслуживать облигационный заем за счет текущей прибыли. В обновленном обзоре в мае мы расскажем о финансовом состоянии сети в 1 кв. 2019 года.

Напомним, год назад «Дядя Дёнер» разместил 1,2 тыс. биржевых облигаций номиналом 50 тыс. рублей каждая (RU000A0ZZ7R8). Срок обращения выпуска — 3 года и 2 месяца. Купон выплачивается ежемесячно. Амортизационное погашение по 33% от номинала осуществится в мае и июне 2021 г., 34% — в июле 2021 г.

На конец года автопарк компаний-партнеров, работающих под брендом «ГрузовичкоФ», состоял из 1560 автомобилей. Треть транспорта находится в лизинге, который оформлен преимущественно на «ГрузовичкоФ-Центр». За счет роста автопарка в 2018 г. удалось увеличить ежедневное количество автомобилей на линии на 30%. Все это положительно сказалось на количестве клиентов и выполненных заказов.

Читайте в аналитическом обзоре деятельности компаний «ГрузовичкоФ» за 2018 г.:

Драйверами мувингового рынка в ключевых городах присутствия — Москве и Санкт-Петербурге — являются рост домохозяйств и субъектов МСП, а также отсутствие крупных игроков. Крупнейшим из легальных перевозчиков является сервис «ГрузовичкоФ» с долей 12%.

Руководство изменило подход к маркетингу, в результате чего рекламный бюджет удалось сократить в 2018 г. на 54% при сохранении общей эффективности привлечения новых клиентов. Число заказов выросло почти на четверть по сравнению с 2017 г.

В 2018 г. партнерские компании сервиса «ГрузовичкоФ» выполнили 1,1 млн заказов, общая выручка — 3,3 млрд руб. Средний прирост выручки в месяц составляет 20%.

Команда сервиса также внедрила новую систему KPI для водителей, учитывающую количество выполненных заказов, километраж, жалобы и многое другое. В результате выросла доля выплат водителям в выручке: если в 2017 г. она составляла 38-41%, то к концу 2018 г. достигла 48,4%.

В 2018 г. «ГрузовичкоФ-Центр» разместил два выпуска облигаций совокупным объемом 90 млн руб. Инвестиции позволили компании приобрести в лизинг 280 авто и погасить часть дорогого лизинга, увеличив чистый денежный поток более чем на 1 млн руб. в месяц.

Рыночная стоимость имущества почти в 2,5 раза превышает финансовый долг и лизинговые обязательства всех компаний, работающих под брендом «ГрузовичкоФ».

PDF-версию аналитического покрытия смотрите по ссылке.

«Новосибирский завод резки металла» продолжает диверсифицировать клиентскую базу и расширять круг поставщиков. Так, доля в выручке 10 крупнейших покупателей снизилась до 60%, а поставки 10 крупнейших поставщиков составляют не более 90% от общего объема. При этом общее число и тех, и других неуклонно растет. Как это повлияло на основные финансовые показатели компании — читайте в нашем аналитическом обзоре за 2018 г.

Ключевые тезисы:

«НЗРМ» за 3 года увеличил свою долю на высококонкурентном рынке металлопроката СФО до 1,6% в 2018 году.

Сезонность бизнеса нивелируется увеличением базы разноотраслевых клиентов. В 1 кв. и 4 кв. компания реализует продукцию преимущественно машиностроительным предприятиям и металлотрейдерам, с открытием строительного сезона во 2 кв. — производителям различных конструкций из металла.

Благодаря высокотехнологичным линиям и росту клиентского портфеля выручка «НЗРМ» выросла за год на 39%, составив 1,6 млрд руб.

Рентабельность находится на низком уровне: по чистой прибыли — 2%, по EBIT — 4,3%, валовая — 5,8%. Однако за счет быстрой оборачиваемости сохраняется высокий прирост прибыли: валовая прибыль показала годовой рост на 42%, чистая — на 88%.

В течение года «НЗРМ» снизил кредиторскую задолженность с 360 до 260 млн рублей.

Текущая долговая нагрузка не создает рисков, так как покрывается активами. Рыночная стоимость активов составляет 700 млн руб.

Компания намерена продолжить наращивать клиентский портфель и выручку. Количество уникальных клиентов «НЗРМ» в 2018 г. превысило 600 компаний, увеличившись по сравнению с 2017 г. на 19%. Средняя выручка на клиента выросла в течение года на 16,8%, с 2,3 до 2,7 млн руб.

Смотрите полную pdf-версию аналитического покрытия.