Эмитент подвел итоги работы за 9 месяцев 2022 года, которые вновь показали положительную динамику: потребление заводом металла в натуральном выражении выросло в среднем на 10%, выручка — на 18%, чистая прибыль — на 115% к АППГ.

ООО «НЗРМ» продолжает активно расширять масштабы бизнеса — запускает новые направления производства, укрепляет сотрудничество с давними партнерами. Так, объем заказов для нужд РЖД за год вырос примерно на 25%.

Как и в прошлые периоды, основным направлением деятельности эмитента продолжает оставаться собственное производство продукции, доля которого в выручке составляет более 80%.

Увеличение объемов бизнеса нашло свое отражение в ключевых показателях финансовой деятельности эмитента: выручка за 9 мес. 2022 г. составила 3 156,9 млн руб., увеличившись на 17,7% к АППГ.

Также положительная динамика наблюдается по показателю EBITDA LTM и чистой прибыли, рост которых составил 82,5% и 115,2% соответственно. Финансовый результат вырос более чем в два раза, на что повлияла главным образом оптимизация прочих расходов.

Собственный капитал по состоянию на 30.09.2022 г. зафиксирован на уровне 240,9 млн руб., и продолжает увеличиваться за счет роста нераспределенной прибыли. Таким образом, вся чистая прибыль компании ежеквартально реинвестируется в развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 42,3%, увеличившись за последние 12 месяцев на 13,9 п. п., что демонстрирует грамотную и эффективную политику использования эмитентом собственных средств.

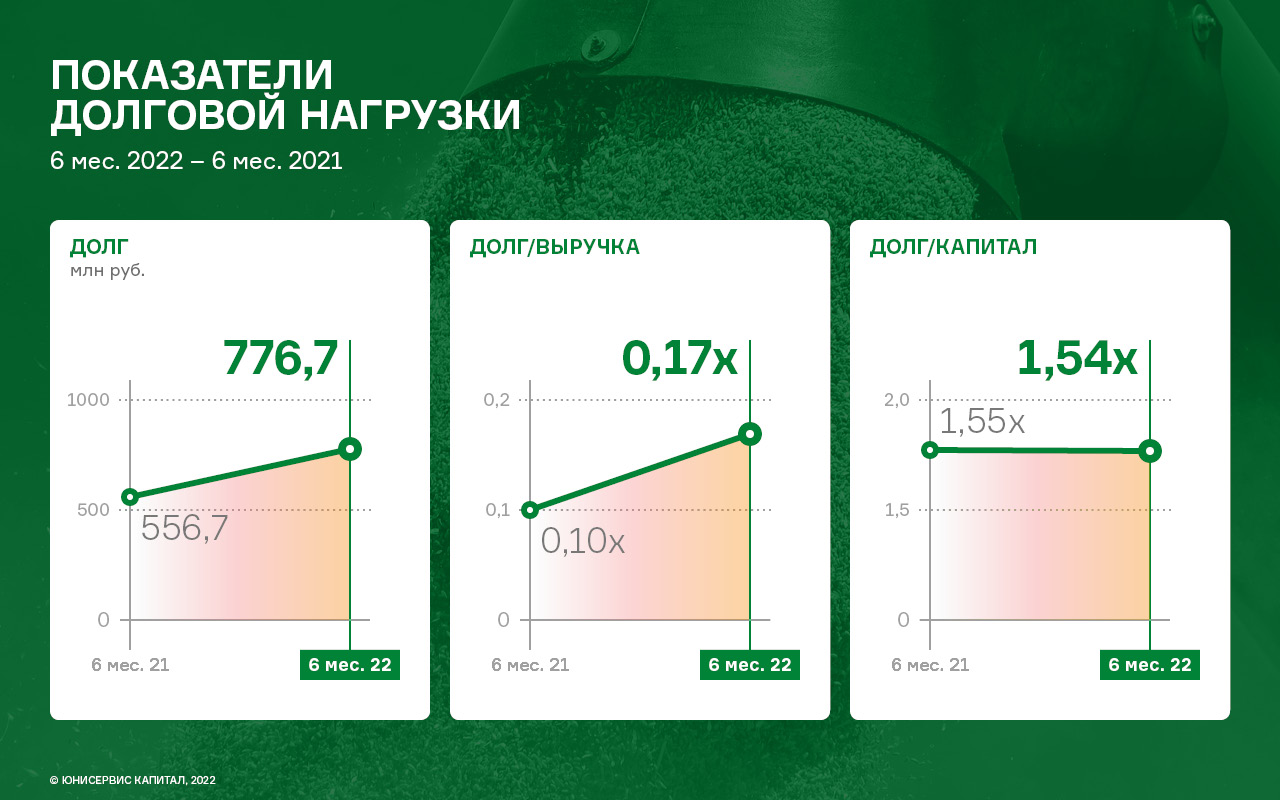

Финансовый долг на конец отчетного периода составил 558,1 млн рублей, увеличившись за 12 месяцев на 110,2 млн рублей. При этом, за счет положительной динамики операционных показателей, уровень долговой нагрузки продолжает снижаться.

Следует отметить, что по оперативным текущим данным компания уже сегодня уверенно прогнозирует позитивное завершение текущего года, с выраженным ростом ключевых показателей бизнеса в сравнении с прошлыми периодами.

По итогам работы за 9 месяцев 2022 года объем выручки эмитента достиг докризисного уровня, составив 441,7 миллионов рублей. Несмотря на сложное время, компания сохраняет высокий уровень рентабельности и запускает в работу сразу несколько крупных проектов.

За всю историю своей успешной деятельности компания реализовала ряд масштабных проектов, среди которых: оснащение системами вентиляции более 400 гипермаркетов и распределительных центров «Магнит», крупные нефтегазовые проекты НОВАТЭКа, Газпрома, СИБУРа, Транснефти, а также решения для станций Московского центрального диаметра.

В текущей макроэкономической ситуации эмитент продолжает получать новые заказы, в том числе, на крупные инфраструктурные проекты. В компании отмечается, что, несмотря на спад заказов в строительной сфере, спрос на продукцию восстанавливается и ситуация стабилизируется.

Выручка компании составила 441,7 млн руб. Структура портфеля проектов ООО «НТЦ Евровент» в текущей экономической ситуации претерпевает изменения: на смену некоторых проектов по строительству и реконструкции коммерческих объектов приходят государственные проекты.

Однако, при сохранившемся объеме выручки, следует отметить снижение прибыли от реализации на 18,1%. Основными причинами такой отрицательной динамики являются рост стоимости комплектующих (как следствие, рост себестоимости готовой продукции), а также рост коммерческих и управленческих расходов, непосредственно связанных с основной деятельностью ООО «НТЦ Евровент».

Долговая нагрузка у эмитента возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,16х, т.е. операционного потока компании более чем достаточно для обслуживания своих обязательств.

Эмитент предлагает своим заказчикам два варианта исполнения проектов — оборудование только из российских комплектующих и вентиляционные установки с применением иностранных деталей.

На данный момент завод полностью перестроил производство, исключив все риски, связанные с импортом комплектующих из недружественных стран. Порядка 80% от общего объема занимают российские комплектующие, а остальные 20% приходятся на китайские аналоги.

В рамках обеспечения бесперебойной работы производства, компания пересмотрела свою складскую программу, увеличив запасы комплектующих с большим сроком доставки.

Все показатели рентабельности ООО «НТЦ Евровент» исторически находятся на высоком уровне. Однако, в отчетном периоде наблюдается несущественное снижение в сравнении с АППГ: валовой рентабельности — на 3,9 п.п., операционной — на 8,0 п.п., рентабельности по чистой прибыли — на 11,8 п.п.

Главным образом на данную ситуацию оказали влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством.

Что касается рентабельности деятельности, в снижении ключевую роль сыграл налог на прибыль, ставка которого с 2022 г. составляет 13%. Ранее, с 2017 по 2021 гг., для ООО «НТЦ Евровент» действовала ставка налога на прибыль в размере 2% (Соглашение № 80 об осуществлении деятельности на территории опережающего социально-экономического развития «Тольятти» от 12.10.2017 г.).

ООО «НТЦ Евровент» прогнозирует рост выручки по итогам 2022 года за счет реализации новых проектов. Так в рамках государственной поддержки бизнеса губернатором Самарской области было принято решение о создании реестра местных производителей, благодаря которому ООО «НТЦ Евровент» уже получило два объекта, строящихся в Тольятти.

Также компания готовится до конца года начать работу по двум масштабным проектам, один из которых является знаковым на территории России. Только эти два заказа, не считая других задач, находящихся в работе у эмитента, обеспечат полную загрузку завода, по меньшей мере, до конца 1 кв. 2023 года.

Центральное юридическое лицо сервисов такси «Таксовичкоф» и «Ситимобил» рассказало о конкуренции, импортозамещении и о том, как адаптирует бизнес под современные реалии.

Оценивая конкуренцию, эмитент отмечает, что практически не сохранилось мелких компаний, они либо ушли с рынка, либо заняли позицию автопарков и партнеров для агрегаторов. В качестве основных игроков остались крупные сервисы: «Яндекс. Такси», Uber, «Везёт», «Таксовичкоф», «Ситимобил», в регионах — «Максим».

Безусловно, главная сложность для всех участников рынка пассажирских перевозок — вопрос импортозамещения автомобилей.

«Цены остаются высокими, поэтому наши автопарки-партнеры рассматривают б/у машины. И, конечно, ведутся активные работы по импорту китайских авто. Думаю, результаты этой деятельности покажут себя ориентировочно в 1 квартале 2023 года», — прокомментировал генеральный директор ООО «Транс-Миссия» Максим Федоров.

В качестве запасного варианта, безусловно, есть отечественные автомобили, производители которых увеличивают число выпускаемых машин. Однако, по словам эмитента, водители неохотно работают на этой технике. Переход сферы пассажирских перевозок на нее произойдет в том случае, если не удастся наладить импорт с Китаем. Соответственно от этого фактора будет зависеть и спрос на отечественные автомобили.

Другой теоретически возможный путь — электрокары, однако активное развитие направления вряд ли произойдет в ближайшем будущем.

«Подписан рамочный договор с компанией „Росатом“ о сотрудничестве по развитию инфраструктуры (зарядных станций). Но проблема заключается в том, что электрокары очень дорогие, их стоимость начинается от 3 млн рублей (с госсубсидиями приобрести можно за 2,1 млн). Окупаемость при таких обстоятельствах кажется нереальной. Вероятно, что в течение 5 лет на рынке появится больше автомобилей на электричестве, но наша сфера относится к этой теме аккуратно. Ведь, при увеличении числа таких машин на дороге будет расти и стоимость 1 киловатта электроэнергии. И даже в вопросе топлива экономии не получится», — отметил генеральный директор ООО «Транс-Миссия» Максим Федоров.

Несмотря на все сложности, эмитент выделяет позитивный фактор — спрос на услуги такси не падает, сохраняя уровень 2021 года. На этом благоприятном фоне ООО «Транс-Миссия» активно развивает параллельно с «Таксовичкоф» и сервис «Ситимобил», который недавно перешел в собственность компании. Например, расширяет штат водителей, инвестируя средства в кадры.

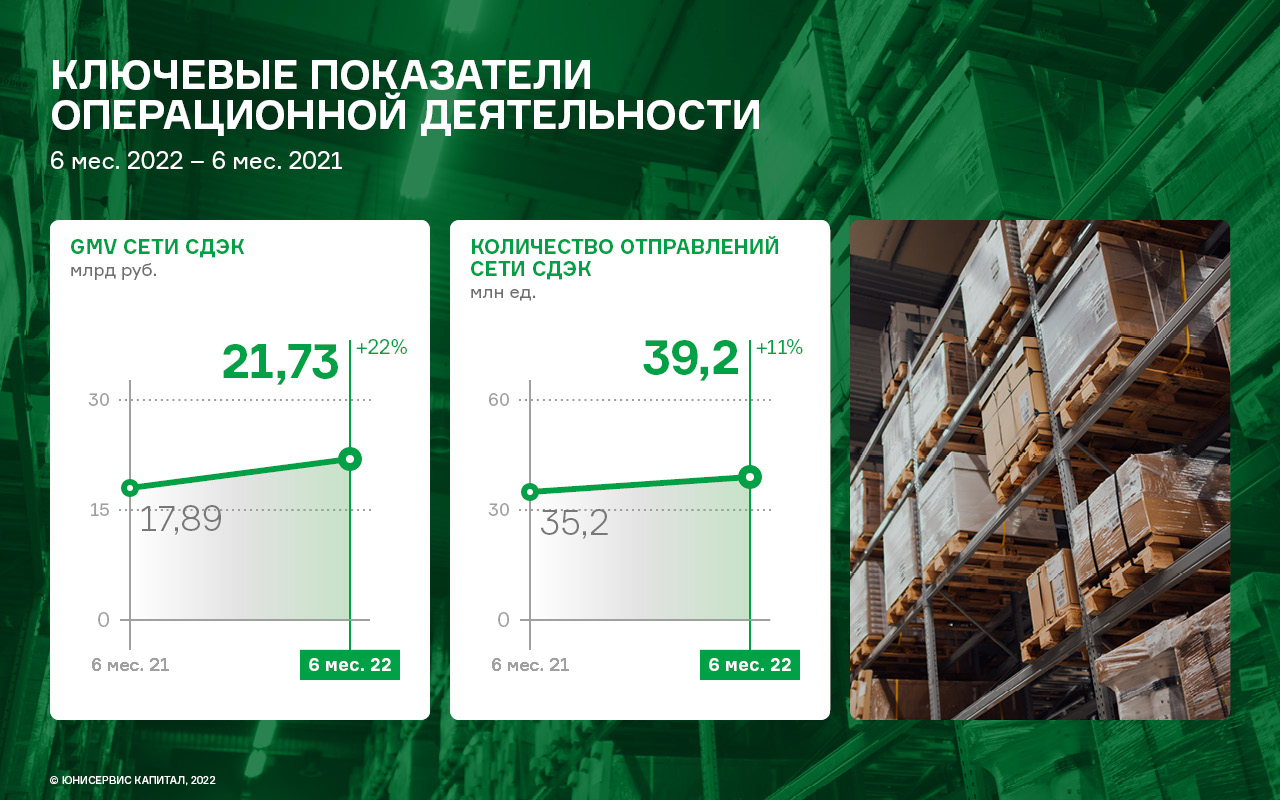

Итоги деятельности ООО «СДЭК-Глобал» в первом полугодии 2022 года характеризуются разнонаправленной динамикой основных финансовых показателей: выручка по состоянию на 30.06.2022 г. составила 11,5 млрд руб. (+29,5% к АППГ), а валовая прибыль — 4,7 млрд руб. (+21,5% к АППГ).

В то же время показатель EBIT LTM на 30.06.2022 показал отрицательную динамику, снизившись на 10,3% к АППГ, до 1,4 млрд руб.

Ниже представлена аналитика, позволяющая разобраться в этой нестандартной ситуации.

Основным драйвером роста объёмов продаж и валовой прибыли служит наращивание масштабов деятельности эмитента за счёт увеличения количества отправлений относительно аналогичного периода прошлого года на +11,4%. GMV сети СДЭК за этот же период увеличился на +21,5% и составил 21,7 млрд руб.

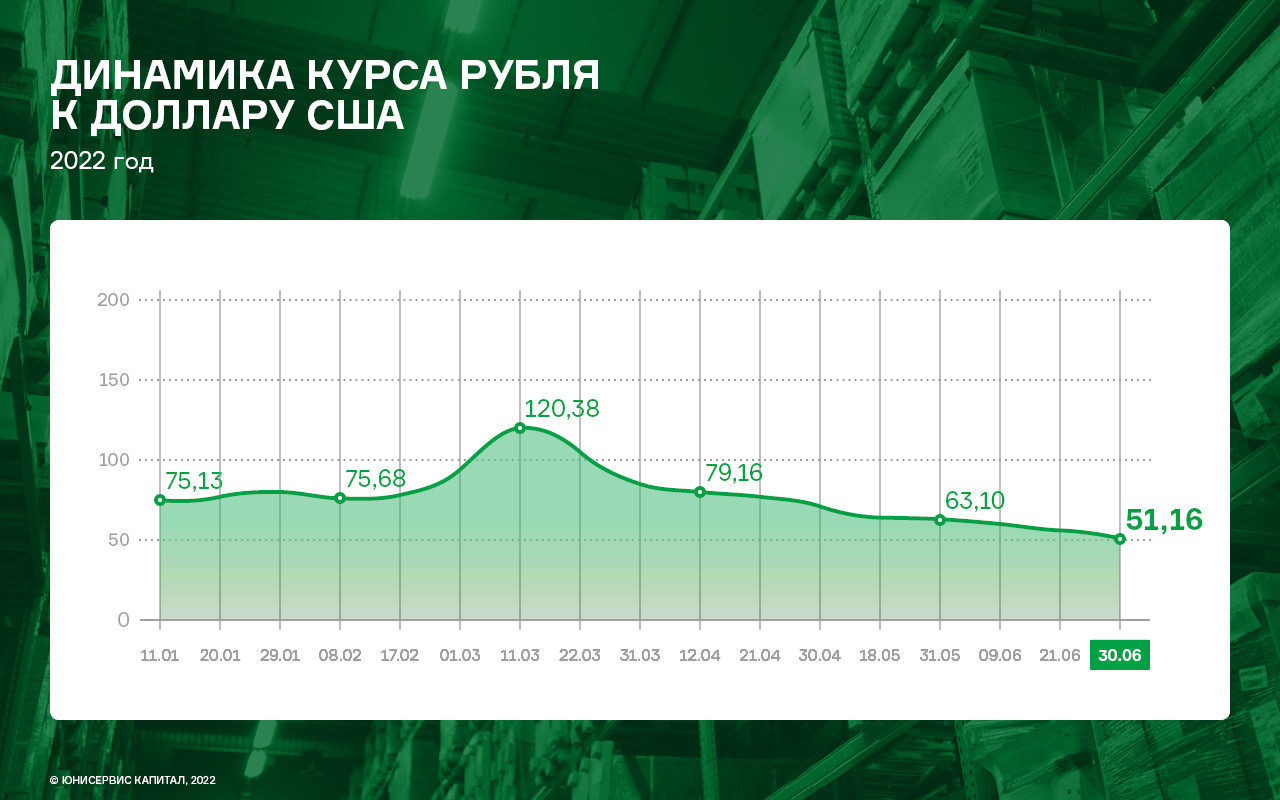

Снижение в отчётном периоде показателей EBIT LTM и чистая прибыль связано с ростом курсовых разниц в результате высокой волатильности курса рубля в первом полугодии 2022 года.

Помимо увеличения оборота сервиса сети СДЭК на +21,5% существенный вклад в изменение структуры баланса по состоянию на 30.06.2022 г. внесло внедрение новых стандартов бухгалтерского учета (ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства»), обязывающих отражать в балансе взаимоотношения по лизингу и долгосрочной аренде: в активах это статья «Основные средства», в пассивах «Прочие долгосрочные пассивы».

Умеренное снижение показателя EBIT LTM (-10,3% к АППГ) на фоне ощутимого снижения величины финансового долга (-27,2% к АППГ) позитивно отразилось на ключевых показателях долговой нагрузки, все они находятся в комфортном диапазоне значений с существенным резервом по наращиванию долговых обязательств в будущем.

Оперативные финансовые итоги деятельности ООО «СДЭК-Глобал» в июле-августе 2022 года подтверждают восстановление показателей операционной и чистой прибыли во втором полугодии 2022 года благодаря трём основным факторам:

1. Оптимизация расходов на персонал.

2. Запуск новых проектов

3. Снижения волатильности курса национальной валюты.

Финансовые результаты эмитента по итогам первого полугодия 2022 года имеют положительную динамику относительно показателей прошлого года.

Так выручка выросла на +7,5% до значения 244,2 млн руб., валовая прибыль увеличилась практически на треть и составила 136,1 млн руб., а операционная прибыль незначительно сократилась (на 1,8 млн руб. к АППГ).

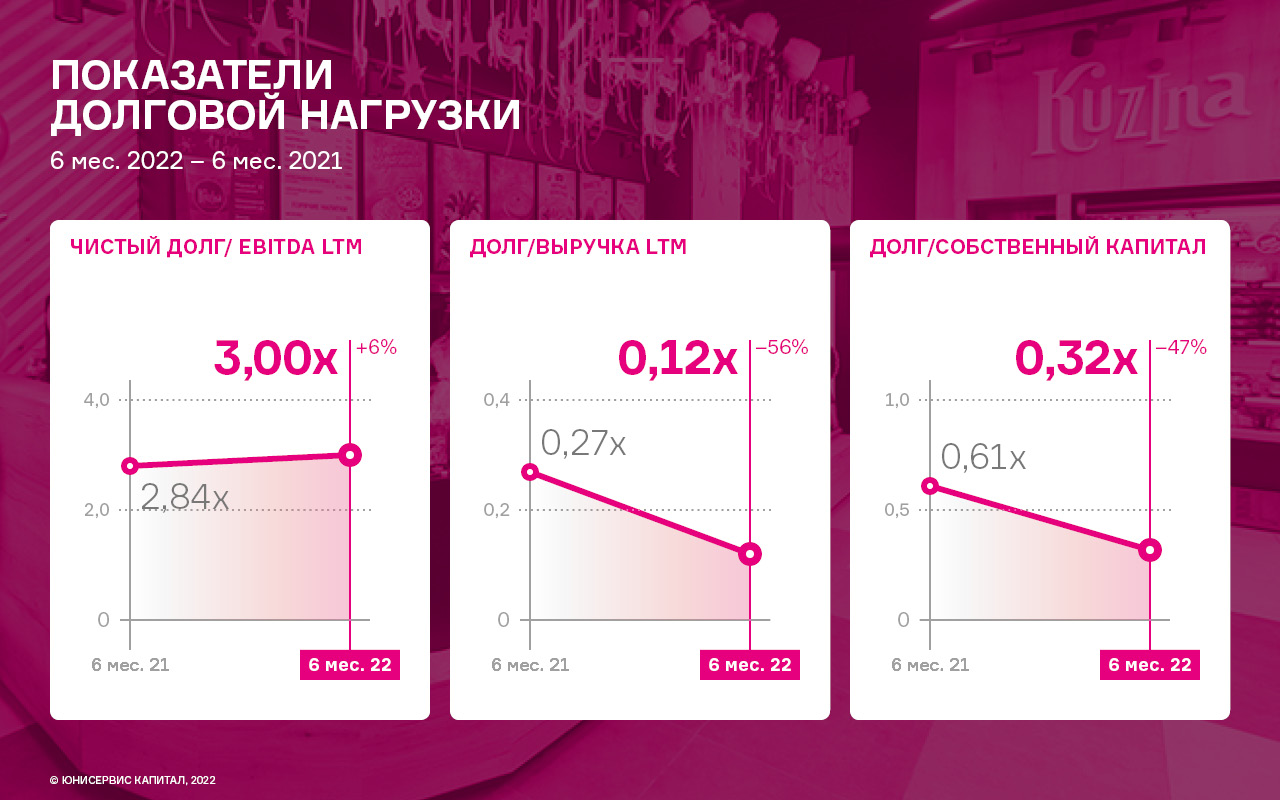

На фоне умеренного роста масштабов деятельности ООО «Кузина» продолжает существенно сокращать размер финансового долга, который по итогам 6 месяцев 2022 года составил 61,4 млн руб., что ниже значения на 30.06.2021 на −44,6%. Это также является минимальным значением за три последних года.

При этом, снижение наблюдается как по долгосрочным обязательствам (-45,3% к АППГ), так и краткосрочным (-43,9% к АППГ). Снижение финансового долга оказало пропорциональное влияние на величину запасов, которые сократились на −42,7% до 39,6 млн руб. Остальные статьи баланса имеют несущественные отклонения от значений на 30.06.2021.

Ключевые показатели долговой нагрузки эмитента на 30.06.2022 находятся в допустимом комфортном диапазоне: [Долг / Выручка LTM] и [Долг / Собственный капитал] сократились практически вдвое, на −56,2% и −47,0%, соответственно.

При сохранении текущей динамики развития основных финансовых показателей деятельности во втором полугодии 2022 года позволит ООО «Кузина» легко обслуживать свой финансовый долг (показатель ICR на 30.06.2022 равен 7,19) при наличии существенного резерва по наращиванию долговых обязательств.

Несмотря на усиливающийся режим санкционного давления, АО «Новосибирскхлебопродукт» продолжает наращивать объемы бизнеса за счет активного развития экспортного направления, а также роста цен на зерно относительно 2021 года.

Это подтверждается результатами работы компании за 6 мес. 2022 года: выручка составила 5,0 млрд рублей (+80,9% к АППГ), Прибыль от реализации — 314,0 млн руб. (+148,4% к АППГ).

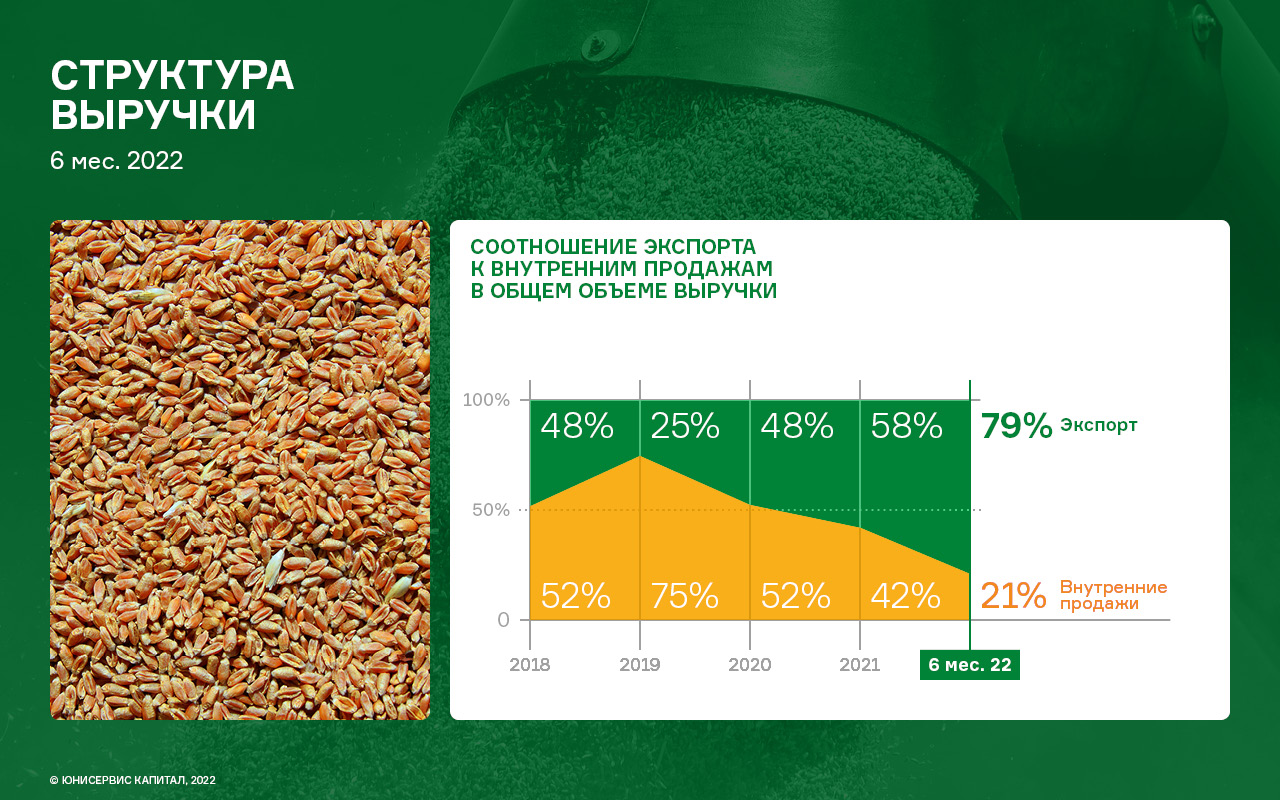

АО «Новосибирскхлебопродукт» в своей модели успешно объединяет производство (переработку и хранение) и торговлю сельскохозяйственными культурами. Экспорт занимает более 60% продаж компании.

Помимо деятельности в основном регионе присутствия — Сибири, где расположено два собственных элеватора, компания активно закупает различные агрокультуры в центральной части России.

Также эмитент, вместе с зарубежными партнерами, готовится организовать на территории России сразу несколько разного рода производств по переработке зерновых культур для тех клиентов, которые ранее приобретали у компании сырье.

Это позволит эмитенту разнообразить товарную матрицу за счет продукции собственного производства, и, тем самым, повысить маржинальность сделок.

В качестве преимуществ деятельности АО «Новосибирскхлебопродукт» можно выделить стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем. Постоянными странами-партнерами эмитента являются Казахстан, Турция, Китай. В отчетном периоде экспорт составил 79 % от общего объема продаж.

Рост объемов продаж отразился на статьях баланса — по состоянию на 30.06.2022 г. дебиторская задолженность возросла на 99,3 %, кредиторская задолженность — в 5,4 раз. Запасы увеличились на 348,4 млн руб.

Стоит отметить, что балансовые показатели в течение года демонстрируют существенную волатильность, что связано с высокой сезонностью операционной деятельности компании: летом реализуются практически все запасы и осуществляется финансирование сельхозпроизводителей через авансовые платежи, в результате заметно вырастает дебиторская задолженность. В целом структура баланса ликвидна, по состоянию на 30.06.2022 г. коэффициент текущей ликвидности составил 1,38х.

Второй квартал 2022 года стал для ООО «Транс-Миссия» эпохальным — эмитентом были приобретены активы сервиса «Ситимобил». Сделка состоялась в том числе за счет финансирования партнёрских компаний ООО «Круиз» и ООО «Автофлот-Столица», но обо всём по порядку.

GMV эмитента во втором квартале 2022 года составил более 3 млрд руб. — это на 45% выше значений за весь 2021 год. Основной вклад в результат внёс приобретённый в апреле бизнес «Ситимобил», на его долю приходится 83% GMV ООО «Транс-Миссия». Оборот сервиса «Таксовичкоф» по итогам первого полугодия 2022 года сохранился на уровне прошлого года и составил 969 млн руб.

Основными городами присутствия сервиса «Таксовичкоф» остаются 50 городов (9 из которых крупных) России, Казахстана, Таджикистана и Республики Беларусь.

Сервис «Ситимобил» помимо Москвы и Санкт-Петербурга представлен в основных федеральных центрах Сибири, Урала, Южного и Приволжского федеральных округов.

Столь серьёзные изменения в операционной деятельности эмитента нашли своё отражение в основных финансовых показателях по итогам первого полугодия 2022 года:

• Выручка выросла на 215% к аналогичному периоду прошлого года.

• Выручка отдельно взятого 2 кв. превысила показатели за полный 2021 год на 30%.

• Чистая прибыль увеличилась более чем в 10 раз к АППГ, достигнув значения 95,9 млн руб.

• EBITDA LTM также находится на своём историческом максимуме — 128,4 млн руб.

Приобретение «Ситимобил» стало возможным, в том числе, благодаря двум займам партнёрских компаний: ООО «Круиз» (владелец бренда «Грузовичкоф») и ООО «Автофлот-Столица». В результате чего финансовый долг ООО «Транс-Миссия» на 30.06.2022 достиг 656,4 млн руб. Основной рост в активах баланса (+448 млн руб.) пришёлся на «Нематериальные активы», которые складываются из товарных знаков, приобретённого сервиса. Пассивы, помимо долгосрочных обязательств приросли собственным капиталом, его величина на 30.06.2022 г. составила 128,3 млн руб., достигнув доли в валюте баланса равной 11%, что выше значений прошлого года на 4 процентных пункта.

Показатели рентабельности находятся на своих исторических максимумах, существенно превысив значения на 30.06.2021 г.

Несмотря на существенный прирост финансового долга, показатели долговой нагрузки демонстрируют положительную динамику год к году.

Выстраивание новых бизнес-процессов в работе с сервисами «Таксовичкоф» и «Ситимобил» под управлением ООО «Транс-Миссия» и партнёрских компаний, на фоне положительной динамики развития основных показателей деятельности, не оставляет сомнений в усилении финансовых показателей эмитента в следующих отчётных периодах.

Завод «Евровент» производит и реализует продукцию, ориентированную на три ключевых коммерческих направления: нефтегазохимическую отрасль, государственные корпорации и сложные промышленные объекты, а также оборудование для частных заказчиков (ритейл, ТЦ).

Наши аналитики подготовили разбор финансовой отчетности эмитента за 1-е полугодие 2022 г.

По итогам работы компании в 1-м полугодии 2022 года наблюдается несущественное снижение выручки — на 7,9% к АППГ. Данное обстоятельство объясняется переносом сроков строительства ряда объектов.

Однако, в рамках государственной поддержки бизнеса Самарской области было принято решение о создании реестра местных производителей. Данный реестр будет передан проектировщикам для включения Самарских производителей в новые проекты, что позволит эмитенту по итогам 2022 года получить прирост выручки относительно объемов 2021 года.

Валовая рентабельность исторически находится на высоком уровне. Это объясняется тем, что компания реализует индивидуальные высокомаржинальные проекты с использованием технологий, разработанных в собственной «Лаборатории энергоэффективности» компании. В связи с увеличением объемов проектирования в первом полугодии 2022 г. эмитент провел усиление инженерного состава предприятия.

При этом в отчетном периоде наблюдается снижение показателя в сравнении с АППГ по причине роста стоимости комплектующих, и, как следствие, роста себестоимости готовой продукции.

Долговая нагрузка у эмитента возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,18х, т.е. операционного потока компании более чем достаточно для обслуживания своих обязательств.

Системами производства ООО «НТЦ ЕВРОВЕНТ» оснащено более 5000 объектов таких компаний как: НК «Роснефть», ПАО «Транснефть», ПАО «Нефтяная компания «ЛУКОЙЛ», ПАО «СИБУР Холдинг», ПАО «ОАК», Госкорпорация «РОСКОСМОС», Госкорпорация «Ростех», АО «Тандер» и прочие.

На данный момент завод полностью перестроил операционную деятельность, исключив основные риски, связанные с импортом из недружественных стран и локализовав на собственной площадке производство части комплектующих. Порядка 85% от общего объема занимают российские комплектующие, а остальные 15% приходятся на китайские аналоги. Используя новые возможности. компания приступила к работам по импортозамещению в проектах иностранных компаний, покинувших местный рынок.

В рамках обеспечения бесперебойной работы производства, компания заблаговременно сформировала значительный запас стратегически-значимых комплектующих (контроллеров), без которых невозможно производство вентиляционных установок.

Напомним, что ООО «НТЦ Евровент» является резидентом ТОСЭР, что обеспечивает компании льготную ставку налога на прибыль и социальных взносов, освобождение

от налога на имущество и налога на землю. В июле 2022 года срок действия ТОСЭР «Тольятти» продлен еще на 2 года (ПП 1346 от 28.07.2022).

Подводя предварительные итоги полугодия в компании отметили, что получили неплохой результат — объем реализации достиг уровня в 500 тыс. тонн, расширена номенклатура, также эмитент занял 3-е место среди экспортеров страны по экспорту отрубей в Турцию.

Первые 6 месяцев работы для всей отрасли экономики оказались вызовом, но команда эмитента только усилилась — добавились серьезные финансовые и банковские компетенции. В компании освоили новые способы получения валютной выручки и конвертации валют, укрепили отношения с международными банками.

В этом году, несмотря на сложную обстановку, АО «НХП» усилило работу с Ираном. С начала сезона уборки урожая 2022 года компания начала поставки ячменя в Иран. Отмечается, что логистика осуществляется не только по классическому маршруту через Астрахань, но и судами класса «река-море» с Поволжья — данный тип транспортировки грузов — одна из новых компетенций эмитента.

Хорошими темпами идет развитие протеинового и комбикормового направления по сырью. В этом году состоялись первые отгрузки свекловичного жома, лузги с маслоэкстракционных заводов. Центр компетенции по протеиновым группам в данный момент изучает рецептуру и спрос, исследует таможенное регулирование на рынках сбыта, ведет разработку логистики. Многие страны защищают своих производителей кормов от конкуренции с импортерами, но в компании следуют принципу взаимовыгодного сотрудничества.

Проведены расчеты по экспорту рисовой мучки (продукт, возникающий в процессе шлифовки риса, рисовые отруби). Поскольку при загрузке судов компания комбинирует различные грузы, имеется возможность добавить и этот продукт. Его из России экспортируется всего порядка 100 тыс. тонн в год, но такая новая позиция тоже появилась в ассортименте эмитента.

В этом году существует вероятность того, что Китай снимет фитосанитарные ограничения по гороху, что позволит АО «НХП» открыть данную позицию, имеющую высокий потенциал. Богатый белком горох в Китае популярен как крупа, а также широко применяется в свиноводстве. Надо отметить, что в стране бытует буквально гастрономический культ свинины, отрасль активно развивается — страна восстанавливает поголовье после эпидемии африканской чумы свиней, разразившейся в 2018 году.

Результаты работы ООО «СДЭК-Глобал» в 1 кв. 2022 года отличается от аналогичного периода прошлого года ростом объёмов продаж на +65,1% до 6,3 млрд руб. при феноменальном росте чистой прибыли на 530,5%, до 187,9 млн руб.

Столь внушительные результаты деятельности эмитента в отчётном периоде относительно показателей первого квартала прошлого года обусловлены:

• двукратным ростом количества сотрудники сети;

• увеличением количества курьеров;

• расширением географии пунктов выдачи заказов;

• ростом клиентской базы на 34,9% с 1,73 до 2,34 млн человек.

В отчётном периоде в структуре баланса эмитента произошли существенные изменения, основной вклад в которые внесли вступившие в силу с начала 2022 года новые стандарты ведения бухгалтерского учёта (ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства»), обязывающие отражать в пассиве в кредиторской задолженности обязательства организации по долгосрочной аренде, в основных средствах — стоимость арендуемых помещений, а в дебиторской задолженности — проценты, начисленные по договорам лизинга и операционной аренде.

Описанные изменения в бухгалтерском учёте и положительная динамика финансовых результатов отразилась и на балансе организации: валюта баланса в 1 кв. 2022 года в сравнении с аналогичным периодом прошлого года увеличилась на 107,3% и составила 13,2 млрд руб., собственный капитал вырос с 1,4 до 2,3 млрд руб.

В указанном периоде также отмечается рост дебиторской задолженности: с 3,3 до 4,9 млрд руб. (+50,3%). Кредиторская задолженность увеличилась на 119,9%, с 4,2 до 9,2 млрд руб.

Основные показатели долговой нагрузки в отчётном периоде продолжили усиление относительно значений 1 кв. 2021 года. При этом, стоит отметить, что введение новых стандартов бухгалтерского учёта, повлекшее за собой увеличение валюты баланса более, чем в два раза, отрицательно сказалось на показателе [Собственный капитал/Активы]. Но благодаря существенному росту величины собственного капитала на 888 млн руб. (+64,5% к АППГ) удалось удержать значение показателя [Собственный капитал/Активы] в комфортном диапазоне, на уровне 0,17х.